PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL DAN SISTEM PENGANGGARAN BERBASIS KINERJA

TERHADAP KUALITAS LAPORAN KEUANGAN

(Survey Pada Satuan Kerja Perangkat Daerah Kabupaten Tasikmalaya)

AJI ILYAS SAPUTRA 123403264

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SILIWANGI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis penerapan standar akuntansi pemerintah berbasis akrual, sistem penganggaran berbasis kinerja, kualitas laporan keuangan dan pengaruh penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran berbasis kinerja terhadap kualitas laporan keuangan pada Dinas yang berada di Pemerintahan Kabupaten Tasikmalaya. Metode penelitian yang digunakan yaitu metode deskriptif analisis dengan pendekatan survey, alat analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi secara parsial serta f-statistik untuk menguji pengaruh secara bersama-sama. Hasil penelitian menunjukan bahwa standar akuntansi pemerintah berbasis akrual berpengaruh tidak signifikan terhadap kualitas laporan keuangan Dinas Kabupaten Tasikmalaya. Sistem penganggaran berbasis kinerja berpengaruh tidak signifikan terhadap kualitas laporan keuangan Dinas Kabupaten Tasikmalaya, penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran berbasis kinerja secara simultan berpengaruh tidak signifikan terhadap kualitas laporan keuangan Dinas Kabupaten Tasikmalaya.

Kata Kunci: SAP Berbasis Akrual, Sistem Penganggaran Berbasis Kinerja, Kualitas Laporan Keuangan.

ABSTRACT

This study aims to identify and analyze the implementation of accrual-based government accounting standards, performance-based budgeting system, quality of financial statements and the effect of applying accrual based government accounting standards and performance based budgeting system on the quality of financial statements in the Office located in Tasikmalaya District Government. The research method used is descriptive analysis method with survey approach, an analysis tool used is multiple regression and hypothesis testing using t-statistic to test the partial regression coefficient and f-statistic to examine the influences together. The results showed that the applying accrual-based government accounting standards are not significant effect on the quality of the financial statements of the Regency of Tasikmalaya. Performance based budgeting system is not significant effect on the quality of financial statements of District Tasikmalaya, applying accrual based government accounting standards and performance based budgeting system simultaneously no significant effect on the quality of the financial statements of the District Tasikmalaya.

Keywords: Accrual-Based Accounting Standards, Performance- Based Budgeting System, Quality Of Financial Statements.

PENDAHULUAN

Perkembangan akuntansi pada pemerintah daerah sangat berpengaruh terhadap keberhasilan otonomi daerah dan sebagai upaya mewujudkan akuntabilitas, dalam rangka mewujudkan akuntabilitas setiap pejabat yang membuat dan menyajikan laporan keuangan harus bertanggung jawab atas setiap laporan keuangan yang dibuatnya, juga harus menyatakan bahwa semua informasi yang termuat dalam laporan keuangan dan sistem penyusunan laporan keuangan telah sesuai dengan standar akuntansi yang diterapkan pemerintah.

Penerapan akuntansi pada pemerintahan sebelum dilakukan reformasi pengelolaan keuangan Negara telah menerapkan sistem pencatatan single entry, pada sistem ini pencatatan transaksi ekonomi dilakukan dengan mencatat satu kali transaksi, yang berakibat bertambahnya kas akan dicatat pada sisi penerimaan dan transaksi ekonomi yang berakibat berkurangnya kas akan dicatat pada sisi pengeluaran (Halim,

2004: 35). Hasil dari sistem pencatatan ini pemerintah tidak memiliki catatan tentang utang, piutang, catatan aset tetap dan ekuitas, sehingga selama itu pemerintah tidak pernah menampilkan neraca sebagai salah satu bentuk laporan keuangan guna menggambarkan posisi keuangan pemerintah, hal ini disebabkan juga karena basis akuntansi yang digunakan adalah basis kas.

Berlakunya Peraturan Pemerintah Nomor 17 Tahun 2010 tentang SAP berbasis akrual membawa perubahan besar dalam sistem pelaporan keuangan di Indonesia, yaitu perubahan dari basis kas menuju akrual menjadi basis akrual penuh dalam pengakuan transaksi keuangan pemerintah. Perubahan basis ini juga, selain telah diamanatkan oleh paket Undang-undang keuangan Negara juga diharapkan mampu memberikan gambaran yang utuh atas posisi keuangan, menyajikan informasi yang sebenarnya mengenai hak dan kewajiban serta bermanfaat dalam mengevaluasi penerapan akuntansi suatu Negara. Hal ini berkaitan dengan institusi Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Tasikmalaya yang pada awal tahun 2015 lalu harus mulai menyajikan laporan keuangan dan mengungkapkan informasi penting terkait organisasi dengan menggunakan standar yang baru yakni standar akuntansi pemerintah berbasis akrual.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah membuka peluang yang luas bagi daerah untuk mengembangkan dan membangun daerahnya sesuai dengan kebutuhan dan prioritasnya masing-masing. Seiring dengan diberlakukannya undang-undang tersebut kepala daerah selaku pimpinan daerah bertanggungjawab atas pengalokasian dana yang dikeluarkan harus seefektif mungkin, khususnya dalam upaya peningkatan kesejahteraan masyarakat.

Cara yang efisien dan efektif bagi daerah dalam upaya peningkatan kesejahteraan dan pelayanan umum kepada masyarakat dapat dipenuhi dengan menyusun rencana kerja dan anggaran satuan kerja perangkat daerah (RKA-SKPD), dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini disebut juga dengan anggaran berbasis kinerja (Yunita, et al. 2010: 96).

Bersadarkan uraian tersebut, penulis tertarik untuk meneliti lebih lanjut tentang pelaporan keuangan yang didasarkan pada standar akuntansi berbasis akrual dan anggaran berbasis kinerja sekaligus menuangkannya dalam skripsi dengan judul: “Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan pada Satuan Kerja Perangkat Daerah Kabupaten Tasikmalaya”.

Adapun tujuan dari penelitian ini untuk mengetahui:

1. Penerapan standar akuntansi pemerintah berbasis akrual, sistem penganggaran berbasis kinerja dan kualitas laporan keuangan pada Dinas yang berada di Pemerintahan Kabupaten Tasikmalaya

2. Pengaruh penerapan standar akuntansi pemerintah dan sistem penganggaran berbasis kinerja secara parsial terhadap kualitas laporan keuangan pada Dinas yang berada di Pemerintahan Kabupaten Tasikmalaya

3. Pengaruh penerapan standar akuntansi pemerintah dan sistem penganggaran berbasis kinerja secara simultan terhadap kualitas laporan keuangan pada Dinas yang berada di Pemerintahan Kabupaten Tasikmalaya.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Metode deskriptif analisis adalah metode penelitian yang menggambarkan situasi yang terjadi pada masa sekarang, dimana data dikumpulkan, diolah dan dianalisa kemudian dibuat kesimpulan.

Analisis deskriptif ini merupakan analisis yang mengemukakan tentang data diri responden, yang diperoleh dari jawaban responden melalui kuisioner. Kemudian data yang diperoleh dari jawaban responden atas pertanyaan yang diajukan, selanjutnya dihitung persentasenya (Nugroho, 2011: 22).

Jenis data yang digunakan dalam penelitian ini meliputi dua jenis data: 1. Data Primer

Data primer dalam penelitian ini diperoleh dengan cara observasi dan kuesioner kepada Kepala Dinas Satuan Kerja Perangkat Daerah Kabupaten Tasikmalaya. 2. Data Sekunder

Data sekunder dalam penelitian ini diperoleh dari buku-buku referensi, searching di internet, jurnal dan hasil penelitian sebelumnya.

Dalam penelitian ini, yang menjadi populasi sasaran yang penulis teliti adalah subjek yang berhubungan dengan penerapan standar akuntansi pemerintah dan sistem penganggaran berbasis kinerja dalam kaitannya dengan kualitas laporan keuangan yaitu Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintahan Kabupaten Tasikmalaya dengan jumlah sebanyak 27 SKPD. Sedangkan penentuan sampel pada penelitian ini dilakukan dengan menggunakan teknik purposive sampling. Teknik purposive sampling digunakan karena responden yang dipilih berkaitan dengan tugas dan tanggungjawabnya. Adapun sampel dalam penelitian ini sebanyak 14 Dinas yang berada di Pemerintahan Kabupaten Tasikmalaya dengan jumlah empat belas responden yang diwakili oleh Kepala Dinas masing-masing.

Model penelitian ini dapat digambarkan seperti pada gambar 1 sebagai berikut:

Gambar 1 Model / Paradigma Penelitian

Sesuai dengan judul penelitian yaitu “Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan”, maka yang menjadi variabel dalam penelitian ini adalah: 1. Variabel Bebas (Independent Variable)

Yaitu merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2015: 39). Dalam kaitannya dengan masalah yang diteliti maka yang menjadi variabel bebas adalah:

a. Penerapan Standar Akuntansi Pemerintah Berbasis Akrual (X1) Dengan indikator: Pengakuan Pengukuran Pengujian Pengungkapan Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Sistem Penganggaran Berbasis Kinerja Kualitas Laporan Keuangan

b. Sistem Penganggaran Berbasis Kinerja (X2) Dengan indikator:

Transparansi dan akuntabilitas anggaran Disiplin anggaran

Keadilan anggaran

Efisiensi dan efektifitas anggaran Disusun dengan pendekatan kinerja 2. Variabel Tidak Bebas (Dependent Variable)

Yaitu variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2015: 39). Dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel tidak bebas dalam penelitian ini adalah Kualitas Laporan Keuangan (Y), dengan indikator:

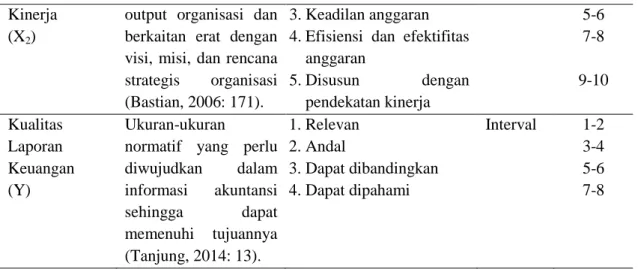

Relevan Andal Dapat dibandingkan Dapat dipahami Tabel 1 Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Skala No Kuisioner Standar Akuntansi Pemerintah Berbasis Akrual (X1) Standar akuntansi pemerintahan yang mengakui pendapatan, beban, aset, utang dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD (PP No 71 Th 2010). 1. Pengakuan 2. Pengukuran 3. Penyajian 4. Pengungkapan Interval 1-2 3-4 5-6 7-8 Sistem Penganggaran Berbasis Sebuah sistem penganggaran yang berorientasi pada 1. Transparansi dan akuntabilitas anggaran 2. Disiplin anggaran Interval 1-2 3-4

Kinerja (X2)

output organisasi dan berkaitan erat dengan visi, misi, dan rencana strategis organisasi (Bastian, 2006: 171).

3. Keadilan anggaran 4. Efisiensi dan efektifitas

anggaran 5. Disusun dengan pendekatan kinerja 5-6 7-8 9-10 Kualitas Laporan Keuangan (Y) Ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya (Tanjung, 2014: 13). 1. Relevan 2. Andal 3. Dapat dibandingkan 4. Dapat dipahami Interval 1-2 3-4 5-6 7-8

Berdasarkan operasionalisasi variabel diatas maka pengukuran dan skala ukuran skala yang digunakan untuk pembuatan item kuesioner adalah menggunakan skala likert dimana berisi pernyataan yang sistematis untuk menunjukan sikap seseorang terhadap pernyataan itu. Adapun yang dipakai sebagai kuesioner data angket dengan menggunakan 5 (lima) pilihan yaitu sangat setuju (SS), Setuju (S), netral (N), tidak setuju (TS) dan sangat tidak setuju (STS) setiap pilihan akan diberikan skor nilai yang berbeda seperti pada tabel 1 sebagai berikut:

Tabel 2 Skala Likert

No Pilihan Skor Keterangan

1 SS 5 Sangat Setuju

2 S 4 Sangat Tidak Setuju

3 N 3 Netral

4 TS 2 Tidak Setuju

5 STS 1 Sangat Tidak Setuju

Instrumen penelitian dalam penelitian ini berupa kuesioner yang berhubungan dengan indikator penerapan standar akuntansi pemerintah berbasis akrual, sistem penganggaran berbasis kinerja dan kualitas laporan keuangan. Dengan menggunakan instrument yang valid dan reliabel maka diharapkan hasil penelitian ini akan menjadi valid dan reliabel.

Uji validitas digunakan dengan dikorelasikan masing-masing pernyataan dengan skor untuk masing-masing variabel. Proses perhitungan dilakukan dengan menggunakan program SPSS versi 16 dan Microsoft excel 2007.

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang (Priyatno, 2010: 97). Uji reliabilitas digunakan untuk menilai apakah data hasil angket/kuesioner dapat dipercaya/reliabel atau tidak. Dalam penelitian ini uji reliabilitas dilakukan dengan metode Cronbach’s Alpha.

Untuk mengetahui besarnya pengaruh antara variabel bebas dengan variabel terikat dilakukan dengan menggunakan analisis regresi linear berganda. Analisis regresi linear berganda digunakan untuk menguji pengaruh antara penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran berbasis kinerja terhadap kualitas laporan keuangan.

Pengujian Hipotesis

Pengujian hipotesis akan dimulai dengan penetapan hipotesis operasional, penetapan tingkat signifikasi, uji signifikasi, criteria dan penarikan kesimpulan.

1. Penetapan Hipotesis Operasional Secara Simultan

Ho : berarti tidak ada pengaruh antara Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan

Ha : berarti ada pengaruh antara Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan

Secara Parsial

H01 : ρ = 0 berarti tidak ada pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrualterhadap Kualitas Laporan Keuangan

Ha : ρ ≠ 0 berarti ada pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual terhadap Kualitas Laporan Keuangan

H02 : ρ = 0 berarti tidak ada pengaruh Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan

Ha : ρ ≠ 0 berarti ada pengaruh Sistem Penganggaran Berbasis Kinerja terhadap Kualitas Laporan Keuangan.

2. Penetapan tingkat signifikansi 0 0

Tingkat signifikansi yang digunakan adalah 95% (α = 0,05) yang merupakan tingkat signifikansi yang sering digunakan dalam ilmu sosial yang menunjukkan ketiga variabel mempunyai korelasi cukup nyata.

3. Uji Signifikansi

a. Secara simultan menggunakan uji F

Daerah Kritis dapat dicari dengan melihat tabel. Nilai tabel dapat dicari pada tabel t yakni nilai t dari a = 0,05 dengan derajat kebebasan df : n-2

b. Secara parsial menggunakan uji t

√( ) ( )

[ ] Keterangan:

r : Korelasi antara dua sampel n : Varian sampel

: Rata-rata sampel 1 : Rata-rata sampel 2

S1 : Simpangan baku sampel 1 S2 : Simpangan baku sampel 2 S1 2 : Varians sampel 1

S2 2 : Varians sampel 2 4 Kaidah keputusan

Secara parsial

Tolak Ho : jika t ½ a hitung ≤ t ½ a

Terima Ho : jika t ½ a > t hitung atau ½ a < t hitung Secara simultan

Tolak Ho jika dan terima Ho jika

5. Penarikan Kesimpulan

Berdasarkan hasil penelitian dan pengujian seperti tahapan diatas maka akan dilakukan analisis secara kuantitatif. Dari hasil analisis tersebut akan ditarik kesimpulan apakah hipotesis yang ditetapkan dapat diterima atau ditolak.

tabel hitung F

PEMBAHASAN

Berdasarkan hasil penelitian penulis memperoleh data mengenai Penerapan Standar Akuntansi Pemerintah Berbasis Akrual, Sistem Penganggaran Berbasis Kinerja dan Kualitas Laporan Keuangan pada Satuan Kerja Perangkat Daerah Kabupaten Tasikmalaya sebagai berikut:

Tabel 3

Analisis Tanggapan Responden Mengenai Penerapan Standar Akuntansi Pemerintah Berbasis Akrual di Dinas Pemerintah Kabupaten Tasikmalaya

No Pernyataan SS S N TS STS Jumlah Jumlah Skor Skor Ideal Kriteria 1 3 3 6 2 0 14 49 70 Baik 21,4% 21,4% 42,9% 14,3% 0% 100% 70% 2 2 6 6 0 0 14 52 70 Baik 14,3% 42,9% 42,9% 0% 0% 100% 74,3% 3 2 7 5 0 0 14 53 70 Baik 14,3% 50% 35,7% 0% 0% 100% 75,7% 4 4 8 2 0 0 14 58 70 Baik 28,6% 57,1% 14,3% 0% 0% 100% 82,9% 5 5 9 0 0 0 14 61 70 Sangat Baik 35,7% 64,3% % 0% 0% 100% 87,1% 6 5 8 1 0 0 14 60 70 Sangat Baik 35,7% 57,1% 7,1% 0% 0% 100% 85,7% 7 6 7 1 0 0 14 61 70 Sangat Baik 42,9% 50% 7,1% 0% 0% 100% 87,1% 8 6 6 2 0 0 14 60 70 Sangat Baik 42,9% 42,9% 14,3% 0% 0% 100% 85,7% Total Skor 454 560 Baik

Presentase Total Skor 81,1%

Rata-rata: 56,7 Persentase: 81,1%

Berdasarkan tabel 3 diperoleh nilai persentase total skor sebesar 454 dari skor ideal sebesar 560 dan dengan melakukan perhitungan 454 : 560 x 100 diperoleh nilai persentase sebesar 81,1% yang artinya bahwa penerapan standar akuntansi pemerintah berbasis akrual di Dinas Pemerintahan Kabupaten Tasikmalaya berdasarkan pernyataan

responden memperoleh persentase total skor sebesar 81,1% dan untuk mengintepretasikan nilai tersebut dapat dilihat dari gambar 2

Gambar 2

Garis Kontinum Kriteria Interpretasi Penerapan Standar Akuntansi Berbasis Akrual

Gambar 2 menunjukan berdasarkan pernyataan responden mengenai penerapan standar akuntansi pemerintah berbasis akrual berada pada rentang 68% - 84% dengan kriteria baik, hal itu menunjukan bahwa penerapan standar akuntansi pemerintah berbasis akrual di Dinas Pemerintahan Kabupaten Tasikmalaya termasuk kategori baik yang mengindikasikan standar yang diterapkan sudah sesuai dengan peraturan pemerintah.

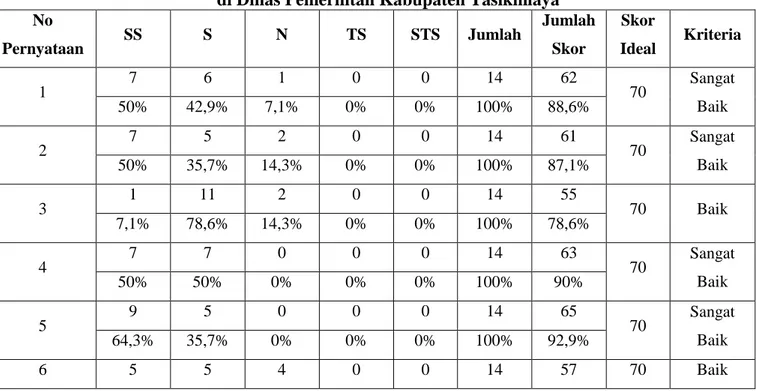

Tabel 4

Analisis Tanggapan Responden Mengenai Sistem Penganggaran Berbasis Kinerja di Dinas Pemerintah Kabupaten Tasikmlaya

No Pernyataan SS S N TS STS Jumlah Jumlah Skor Skor Ideal Kriteria 1 7 6 1 0 0 14 62 70 Sangat Baik 50% 42,9% 7,1% 0% 0% 100% 88,6% 2 7 5 2 0 0 14 61 70 Sangat Baik 50% 35,7% 14,3% 0% 0% 100% 87,1% 3 1 11 2 0 0 14 55 70 Baik 7,1% 78,6% 14,3% 0% 0% 100% 78,6% 4 7 7 0 0 0 14 63 70 Sangat Baik 50% 50% 0% 0% 0% 100% 90% 5 9 5 0 0 0 14 65 70 Sangat Baik 64,3% 35,7% 0% 0% 0% 100% 92,9% 6 5 5 4 0 0 14 57 70 Baik 20% 36% 52% 68% 84% Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik 100% 81,1%

35,7% 35,7% 28,6% 0% 0% 100% 81,4% 7 8 5 1 0 0 14 63 70 Sangat Baik 57,1% 35,7% 7,1% 0% 0% 100% 90% 8 7 7 0 0 0 14 63 70 Sangat Baik 50% 50% 0% 0% 0% 100% 90% 9 2 9 2 1 0 14 54 70 Baik 14,3% 64,3% 14,3% 7,1% % 100% 77,1% 10 9 5 0 0 0 14 65 70 Sangat Baik 64,3% 35,7% 0% 0% 0% 100% 92,9% Total Skor 608 700 Sangat Baik

Presentase Total Skor 86,9%

Rata-rata: 60,8 Persentase: 86,9%

Berdasarkan tabel 4 diperoleh nilai persentase total skor sebesar 608 dari skor ideal sebesar 700 dan dengan melakukan perhitungan 608 : 700 x 100 diperoleh nilai persentase sebesar 86,9% yang artinya bahwa sistem penganggaran berbasis kinerja di Dinas Pemerintahan Kabupaten Tasikmalaya berdasarkan pernyataan responden memperoleh persentase total skor sebesar 86,9% dan untuk mengintepretasikan nilai tersebut dapat dilihat dari gambar 2.

Gambar 3

Garis Kontinum Kriteria Interpretasi Sistem Penganggaran Berbasis Kinerja Gambar 3 menunjukan bahwa berdasarkan pernyataan responden mengenai sistem penganggaran berbasis kinerja berada pada rentang 84% - 100% dengan kriteria sangat baik, hal itu menunjukan bahwa sistem penganggaran berbasis kinerja di dinas pemerintahan kabupaten Tasikmalaya termasuk kategori sangat baik.

20% 36% 52% 68% 84% Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik 100% 86,9%

Tabel 5

Analisis Tanggapan Responden Mengenai Kualitas Laporan Keuangan di Dinas Pemerintahan Kabupaten Tasikmalaya

No Pernyataan SS S N TS STS Jumlah Jumlah Skor Skor Ideal Kriteria 1 8 6 0 0 0 14 64 70 Sangat Baik 57,1% 42,9% 0% 0% 0% 100% 91,4% 2 7 6 1 0 0 14 62 70 Sangat Baik 50% 42,9% 7,1% 0% 0% 100% 88,6% 3 8 6 0 0 0 14 64 70 Sangat Baik 57,1% 42,9% 0% 0% 0% 100% 91,4% 4 9 5 0 0 0 14 65 70 Sangat Baik 64,3% 35,7% 0% 0% 0% 100% 92,9% 5 6 8 0 0 0 14 62 70 Sangat Baik 42,9% 57,1% 0% 0% 0% 100% 88,6% 6 10 4 0 0 0 14 66 70 Sangat Baik 71,4% 28,6% % 0% 0% 100% 94,3% 7 7 6 1 0 0 14 62 70 Sangat Baik 50% 42,9% 7,1% 0% 0% 100% 88,6% 8 8 6 0 0 0 14 64 70 Sangat Baik 57,1% 42,9% 0% 0% 0% 100% 91,4% Total Skor 509 560 Sangat Baik

Presentase Total Skor 90,9%

Rata-rata: 63,6 Persentase: 90,9

Berdasarkan tabel 4 diperoleh nilai persentase total skor sebesar 509 dari skor ideal sebesar 560 dan dengan melakukan perhitungan 509 : 560 x 100 diperoleh nilai persentase sebesar 90,9% yang artinya bahwa kualitas laporan keuangan di Dinas Pemerintahan Kabupaten Tasikmalaya berdasarkan pernyataan responden memperoleh persentase total skor sebesar 90,9% dan untuk mengintepretasikan nilai tersebut dapat dilihat dari gambar 4.

Gambar 4

Garis Kontinum Kriteria Interpretasi Kualitas Laporan Keuangan

Gambar 4 menunjukan bahwa berdasarkan pernyataan responden, kualitas laporan berada pada rentang 84% - 100% dengan kriteria sangat baik, hal itu menunjukan bahwa kualitas laporan keuangan di Dinas Pemerintahan Kabupaten Tasikmalaya termasuk kategori sangat baik.

Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Secara Parsial terhadap Kualitas Laporan Keuangan

Berdasarkan hipotesis dengan menggunakan uji coefficients atau uji t pada perhitungan hasil SPSS versi 16.00 untuk variabel penerapan standar akuntansi pemerintah berbasis akrual diperoleh nilai thitung = 0,448 dengan nilai signifikansi sebesar 0,663 dan df = (n-k-1) = 11 maka nilai ttabel = ± 2,201 dari perhitungan tersebut diperoleh bahwa nilai thitung > ttabel dan dan berdasarkan probabilitas nilai signifikan sebesar 0,663 sedangkan tingkat kesalahan sebesar 5% (α 0,05) sehingga sig > α atau 0,663 > 0,05 artinya Ho ditolak dan Ha diterima atau penerapan standar akuntansi pemerintah berbasis akrual secara parsial berpengaruh tidak signifikan terhadap kualitas laporan keuangan.

Pengaruh Sistem Penganggaran Berbasis Kinerja Secara Parsial terhadap Kualitas Laporan Keuangan

Berdasarkan hipotesis dengan menggunakan uji coefficients atau uji t pada perhitungan hasil SPSS versi 16.00 untuk variabel sistem penganggaran berbasis kinerj diperoleh nilai thitung = 0,135 dengan nilai signifikansi sebesar 0,895 dan df = (n-k-1) = 11 maka nilai ttabel = ± 2,201 dari perhitungan tersebut diperoleh bahwa nilai thitung <

20% 36% 52% 68% 84% Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik 100% 90,9%

ttabel dan dan berdasarkan probabilitas nilai signifikan sebesar 0,895 sedangkan tingkat kesalahan sebesar 5% (α 0,05) sehingga sig > α atau 0,895 > 0,05artinya Ho ditolak dan Ha diterima atau penerapan standar akuntansi pemerintah berbasis akrual secara parsial berpengaruh tidak signifikan terhadap kualitas laporan keuangan.

Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Penganggaran Berbasis Kinerja Secara Simultan terhadap Laporan Keuangan

Berdasarkan hipotesis dengan menggunakan uji ANOVA atau uji F pada perhitungan hasil SPSS versi 16.00 yang tersaji pada tabel untuk nilai Fhitung = 0,110 dengan nilai signifikansi sebesar 0,897 dan df = (n-k-1) = 11 maka nilai Ftabel = 3,98 dari perhitungan tersebut diperoleh bahwa nilai thitung < ttabel dan dan berdasarkan probabilitas nilai signifikan sebesar 0,897 sedangkan tingkat kesalahan sebesar 5% (α 0,05) sehingga sig > α atau 0,897 > 0,05 artinya Ho ditolak dan Ha diterima atau penerapan standar akuntansi pemerintah berbasis akrual secara simultan berpengaruh tidak signifikan terhadap kualitas laporan keuangan.

PENUTUP Simpulan

Adapun kesimpulan penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran berbasis kinerja terhadap kualitas laporan keuangan adalah sebagai berikut:

1. Penerapan standar akuntansi pemerintah berbasis akrual pada Dinas Pemerintah Kabupaten Tasikmalaya termasuk dalam kategori baik, sedangkan sistem penganggaran berbasis kinerja dan kualitas laporan keuangan pada Dinas Pemerintahan Kabupaten Tasikmalaya termasuk kedalam kategori sangat baik. 2. Penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran

berbasis kinerja secara parsial berpengaruh tidak signifikan terhadap kualitas laporan keuangan pada Dinas Pemerintah Kabupaten Tasikmalaya.

3. Penerapan standar akuntansi pemerintah berbasis akrual dan sistem penganggaran berbasis kinerja secara simultan berpengaruh tidak signifikan terhadap kualitas laporan keuangan pada Dinas Pemerintah Kabupaten Tasikmalaya.

Saran

Dari simpulan yang telah dijabarkan maka peneliti menyampaikan beberapa saran yang diharapkan dapat bermanfaat bagi berbagai pihak yang memiliki kepentingan dengan hasil penelitian ini.

1. Bagi Dinas Pemerintahan Kabupaten Tasikmalaya

Dalam penerapan standar akuntansi pemerintah berbasis akrual Pemerintah Kabupaten Tasikmalaya sebaiknya lebih meningkatkan lagi ketersediaan sumber daya manusia yang cakap untuk melaksanakan sistem informasi akuntansi yang berdasarkan double entry system, dengan cara mengadakan pelatihan bagi para pegawai, lebih meningkatkan lagi penyediaan peralatan/fasilitas yang memadai untuk mendukung berjalannya sistem informasi akuntansi yang cepat dan akurat, karena keterbatasan teknologi yang terintegrasi.

2. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya sebaiknya menambahkan referensi yang lebih banyak lagi dan lebih memperluas objek penelitian. Selain itu juga disarankan untuk menambah variabel lain di luar variabel yang telah diteliti. Serta menambahkan responden baru agar hasil penelitian bisa lebih mewakili dan hasil dari analisis atau penelitian yang dilakukan dapat digeneralisir.

DAFTAR PUSTAKA

Bastian, Indra. 2005. Akuntansi Sektor Publik. Jakarta: Erlangga.

— . 2006. Akuntansi Sektor Publik Suatu Pengantar. Jakarta: Erlangga — . 2006. Sistem Akuntansi Sektor Publik, Edisi 2. Jakarta: Salemba Empat. Essa. 2016. Pemkab Tasikmalaya Komitmen Pertahankan Opini WTP Dari BPK.

http://beta.tirto.id/20160324-media-cetak/pemkab-tasikmalaya-komitmen-pertahankan-opini-wtp-dari-bpk-81793/ diakses 20 April 2016

Kusumah, Arif Ardi. 2010. Pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan. Skripsi Fakultas Ekonomi Universitas Siliwangi. Dipublikasikan

Halim, Abdul. 2004. Akuntansi Sektor Publik; Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

— . 2012. Akuntansi Sektor Publik; Pengelolaan Keuangan Daerah. Edisi Ketiga. Yogyakarta: UPP STIM YKPN.

Halim, Abdul dan Kusufi. 2012. Akuntansi Sektor Publik; Akuntansi Keuangan Daerah. Edisi Empat. Jakarta: Salemba Empat.

Mahmudi. 2007. Manajemen Kinerja Sektor Publik. Yogyakarta: UPP STIM YKPN - . 2016. Analisis Laporan Keuangan Pemerintah Daerah. Edisi ketiga.

Yogyakarta: UPP STIM YKPN.

Mardiasmo . 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Saran Good Governance. Jurnal Akuntansi Pemerintahan. Volume 2 Nomor 1.

https://syukriy.wordpress.com/2010/01/12/pewujudan-transparansi-dan- akuntabilitas-publik-melalui-akuntansi-sektor-publik-suatu-sarana-good-governance/ diakses 16 April 2016

Martowardojo, Agus. 2011. Pada acara Penyelesaian Permasalahan Aset Tetap, PNBP (Penerimaan Negara Bukan Pajak).

http://www.pekalongankab.go.id/fasilitas-web/artikel/ekonomi/3092-penerapan- akuntansiberbasis-akrual-harus-dilakukan-secara-hati-hati-dengan-persiapan-yangmatang.html diakses 15 april 2016

Misnawati. 2015. Pengaruh Penerapan Standar Akuntansi Pemerintah dan Ketaatan Pada Peraturan Perundangan terhadap Kualitas Laporan Keuangan. Fakultas Ekonomi Universitas Malikussaleh Lhokseumawe. Dipublikasikan

Mulyana, Budi. 2009. Penggunaan Akuntansi Akrual di Negara-negara Lain; Tren di Negara-negara Anggota OECD.

http://sutaryofe.staff.uns.ac.id/files/2011/10/akuntansi-berbasisakrual.pdf. Diakses tanggal 13 April 2016.

Mursyidi, 2009. Akuntansi Pemerintah Di Indonesia. Bandung: Refika Aditama.

Nugroho, Yohanes Anton. 2011. Olah Data dengan SPSS. Yogyakarta: PT. Skripta Media Creative.

Nordiawan, Deddi. 2006. Akuntansi sektor publik. Jakarta: Salemba Empat.

Priyatno, D. 2010. 5 Jam Belajar Olah Data Dengan Data SPSS 17, Cetakan Kedua. Yogyakarta: ANDI

Purwaniati Nugraheni dan Imam Subaweh. 2008. Pengaruh Penerapan Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan. Jurnal Ekonomi Bisnis No. 1 Vol. 13.

https://scholar.google.co.id//scholar_url?

Renyowijoyo, Muindro. 2008. Akuntansi Sektor Publik; Organisasi Non Laba. Edisi Pertama. Jakarta: Mitra Wacana Media.

Robbins, et al. 2009. Perilaku Organisasi. Buku 1. Dialih bahasa Diana Angelica. Jakarta: Salemba Empat.

Roviyantie, Devi. 2012. Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan. Skripsi Fakultas Ekonomi Universitas Siliwangi. Dipublikasikan

Satyaningsih, Komang Ayu, et al. 2014. Pengaruh Pelaksanaan Anggaran Berbasis Kinerja dan Ketidakpastian Lingkungan terhadap Penerapan Transparansi Pelaporan Keuangan. Jurnal Akuntansi Fakultas Ekonomi Universitas Pendidikan Ganesha.

http:/ejournal.undiksha.ac.id/index.php/S1ak/article/view/2878/ diakses 17 April 2016

Sihombing, Binsar. 2011. Pengaruh Penerapan Standar Akuntansi Pemerintah dan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan daerah. Skripsi Fakultas Ekonomi dan Bisnis Universitas Pendidikan Indonesia. Dipublikasikan.

Siregar, Baldric. 2015. Akuntansi Sektor Publik; Akuntansi Keuangan Pemerintah Daerah Berbasis Akrual. Edisi Pertama. Yogyakarta: STIM YKPN.

Sugiyono. 2010. Statistik Untuk Penelitian. Bandung: Alfabeta.

— . 2010. MetodePenelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta. — . 2015. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta. Tanjung, Abdul Hafiz. 2014. Akuntansi Pemerintah Daerah Berbasis Akrual. Bandung:

Alfabeta.

Widjajarso, Bambang. 2009. Penerapan Basis Akrual Pada Akuntansi Pemerintahan. http://sutaryofe.staff.uns.ac.id/files/2011/10/Akuntansi-berbasis-akrual.pdf. Diakses tanggal 13 April 2016

Widoyoko, Eko Putro. 2012. Teknik Penyusunan Instrumen Penelitian. Yogyakarta: Pustaka Pelajar

Yunita dan Hendra Puranta. 2010. Anggaran Berbasis Kinerja. Yogyakarta: UPP STIM YKPN.

Keputusan Presiden Nomor 84 Tahun 2004 tentang Komite Standar Akuntansi Pemerintah

Keputusan Presiden Nomor 2 Tahun 2005 tentang Komite Standar Akuntansi Pemerintah

Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Standar Akuntansi Pemerintah Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang standar akuntansi pemerintah berbasis akrual.

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

Permendagri Nomor 59 Tahun 2007 Perubahan atas Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Pada Pemerintah Daerah

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah