BAB V

KEUANGAN DAN

RENCANA PENINGKATAN PENDAPATAN

5.1 Petunjuk Umum

Dengan diberlakunnya Peraturan Pemerintah Nomor 38 Tahun 2007

tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintah Daerah

Propinsi dan Pemerintah Daerah Kabupaten/Kota, maka Pemerintah Kota Batu

mempunyai kewajiban untuk menyelengarakan dan melaksanakan urusan

Pemerintah Daerah yang menjadi kewenangnnya. Urusan Pemerintahan daerah

dimaksud meliputi : Urusan Wajib dan Urusan pilihan dalam rangka pelayanan

kepada masyarakat dan meningkatkan kesejahteraan masyarakat. Birokrasi

dalam melaksanakan urusan pemerintahan daerah tersebut secara umum

berperan menjalankan fungsi utama yaitu fungsi pelayanan. Fungsi

pembangunan dan fungsi pemerintahan umum. Dengan unit organisasi

pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan

dengan masyarakat. Fungsi utamanya pelayanan publik yang langsung

berhubungan dengan masyarakat. Fungsi pembangunan berhubungan dengan

organisisasi pemerintah yang menjalankan salah satu urusan pemerintah daerah

Function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan

rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan

umum termasuk memelihara ketertiban dan keamanan Fungsi ini lebih pada

fungsi pengaturan. Guna melaksanakan ketiga fungsi utamanya secara optimal

diperlukan dukungan anggaran yang memadai tertuang dalam APBD untuk

melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan

pemerintah Kota Batu. APBD merupakan rencana keuangan tahunan

pemerintah daerah yang menggambarkan semua hak dan kewajiban daerah

dalam rangka penyelenggaran pemerintah daerah dalaam kurun wakiu satu

tahun. APBD merupakan instrumen dalam rangka mewujudkan pelayanan dan

peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka

pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam

rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi

tercapainya kesinambungan serta kosistensi pembangunan daerah secara

keseluruhan nenuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dengan

memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka

pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan

sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai

pengawasan dan pengendalian sesuai ketentuan perundang-undangan yang

berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang

telah ditetapkan dapat tercapai.

Sebagaimana dimaklumi bahwa setelah melewati paruh tahun

pertama penyelenggaraan tugas-tugas pemerintahan dan pembangunan Tahun

Anggaran 2008 terdapat berbagai target sasaran yang perlu penyesuaian dengan

kondisi objektif dan trend perubahan baik pengaruh faktor eksternal maupun

internal.

Salah satu faktor internal yang mendorong Anggaran Pendapatan

dan Belanja Daerah adalah perkiraaan terjadinya kenaikan pendapatan daerah

(Dana Bagi Hasil Pajak Dari Propinsi dan Bantuan Keuangan Dari Propinsi)

serta dana bagi hasil dari pemerintah pusat (misalnya Bagi Hasil Cukai).

Selain itu, dengan disahkannya Rencana Pembangunan Jangka

Menengah Daerah (RPIJMD) Kota Batu tahun 2007-2012 diperlukan

penyesuaian-penyesuaian dalam prioritas program pembangunan dalam rangka

mendukung pencapaian visi dan misi sebagaimana yang tertuang di dalam

RPJMD. Penyesuaian prioritas pembangunan tentunya akan membawa

konsekwensi di dalam arah pendanaan prioritas pembangunan.

Sedangkan faktor eksternal yang mendorong dilakukannya APBD

adalah adanya kebijakan nasional untuk mengurangi subsidi BBM karena beban

subsidi yang membengkak di APBN, sebagai akibat kenaikan harga minyak

dunia yang sangat tinggi. Dampak kebijakan tersebut tentunya berdampak pada

melemahnya daya beli masyarakat dan meningkatnya jumlah pengangguran dan

kemiskinan. Oleh karena itu, goverment expenditure (pengeluaran pemerintah)

baik pemerintah pusat maupun daerah (APBD) perlu ditambah untuk

memperkuat daya beli masyarakat sebagai upaya penanggulangan kemiskinan,

penciptaan lapangan kerja, dan peningkatan pelayanan publik.

5.1.1 Komponen Keuangan

5.1.1.1 Komponen Penerimaan Pendapatan

Sumber penerimaan Anggaran Pendapatan dan Belanja

Daerah seluruh Pemerintah daerah di Kota Batu Tahun 2004

adalah Dana Perimbangan baik dari Pemerintah Pusat maupun

Pemerintah Propinsi, Pendapatan Asli Daerah (PAD) yang berasal

dari pendapatan daerah setempat.

5.1.1.1.1 Pendapatan Asli Daerah

Anggaran Pendapatan dan Belanja Daerah

adalah suatu rencana keuangan tahunan Daerah yang

ditetapkan berdasarkan Peraturan Daerah. Struktur

APBD merupakan satu kesatuan yang terdiri dari

Pendapatan Daerah dan Pembiayaan. APBD merupakan

penyelenggaraan tugas pemerintahan di daerah juga

sebagai pembiayaan pembangunan suatu daerah.

Anggaran Pendapatan dan Belanja Daerah

(APBD) Kota Batu Tahun 2004 sebesar

Rp. 138.531.148.558,- jika dibandingkan dengan APBD

tahun sebelumnya terjadi peningkatan yaitu dari Rp.

114.488.805.291,-.

5.1.1.1.2 Dana Perimbangan

Jumlah Dana Perimbangan yang terdiri dari Dana

Alokasi Umum, Dana Alokasi Khusus, Dana

Perimbangan dari Propinsi, dan Bagi Hasil Pajak dan

Bukan Pajak Kota Batu pada tahun 2004 mencapai Rp.

128.942.186.558,- atau meningkat 19,30 % dari alokasi

Dana Perimbanagn pada tahun sebelumnya. Sedangkan

penerimaan dari total PAD sebesar Rp. 7.388.962.000,-

atau naik 2,71 % dibandingkan dengan pendapatan asli

daerah tahun sebelumnya. Kondisi ini mengindikasikan

mulai berkurangnya ketergantungan keuangan

Pemerintah Kota Batu terhadap Pemerintah pusat

dengan mulai mengembangkan sumber-sumber

pendapatan di daerah, sebagian besar dari realisasi

penerimaan Pendapatan Asli Daerah Pemerintah

Kota Batu, disumbang dari Sub Pajak Daerah yaitu

sebesar Rp. 4.464.500.000,-, selebihnya berasal dari

Sub Pos Retribusi Daerah sebesar Rp. 1.874.462.000,-,

Sub Pos Bagian Laba dari Badan Usaha Milik Daerah

sebesar Rp. 150.000.000,- dan dari Sub Pendapatan

Laiin-lain sebesar Rp. 900.000.000,-.

Agar keuangan Pemerintah Kota Batu dapat

dikelola dengan baik, maka perlu dilakukan

pendapatan, melakukan efesiensi belanja serta

mengembangkan sumber pembiayaan. Mengingat

sumber-sumber pendapatan daerah pertumbuhannya

dipengaruhi oleh trend konsumsi masyarakat dan

perencanaannya didasarkan pada asumsi indikator

ekonomi makro, seperti pertumbuhan inflasi, PDRB,

tarif dan pertumbuhan penduduk serta pertimbangan

realisasi pertumbuhan selama 5 tahun terakhir dan

rencana kinerja pendapatan daerah. Untuk lebih jelasnya

dapat dilihat pada tabel 5.1

Mengingat rata-rata pertumbuhan pendapatan daerah sebesar 13,85 %

sampai dengan 15,24 %, maka untuk rencana belanja yang melebihi

14,24% akan disamakan dengan 14,54%. Hal ini dimaksudkan untuk

menghindari anggaran defisit yang ekstrim, karena belum ada alternatif

pembiayaan lainnya. Dengan menggunakan asumsi di atas, maka untuk

2007 – 2010 pertumbuhan pendapatan diproyeksikan sebesar 13% sampai

dengan 16% pertahunnya.

Pembangunan ekonomi yang telah ditempuh di masa lalu telah

menghasilkan berbagai kemajuan yang cukup berarti namun sekaligus juga

mempengaruhi seluruh aspek kehidupan masyarakat utamanya terhadap

ekonomi masyarakat, mengakibatkan beberapa kendala dalam pelaksanaan

pembangunan. Sebagai pedoman dalam pengelolaan belanja daerah,

Pemerintah Kota Batu berusaha mengarahkan anggaran belanja

dipergunakan untuk mengurangi angka kemiskinan serta pemberdayaan

masyarakat, reviltalisasi sektor pertanian, serta pengembangan sumber daya

alam Kota Batu dengan memperhatikan keseimbangan ekosistem.

5.1.3 Komponen Pembiayaan

Mengingat semakin besarnya biaya pembangunan di Kota Batu,

namun dengan terbatasnya sumber pendanaan pembangunan di atas, maka

Pemerintah Kota Batu perlu mencari alternatif sumber pembiayaan

pembangunan daerah lainnya. Dan untuk menjamin pembangunan yang

berkesimnambungan, maka dialkukan upaya alternative pembiayaannya,

yaitu :

A. Intensifikasi Dan Ekstensifikasi Pendapatan Asli Daerah

Upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD)

dilakukan melalui upaya intensifikasi pajak maupun retribusi daerah

dengan optimalisasi aset daerah, optimalisasi BUMD, optimalisasi

pelayanan. Sedangkan upaya ekstensifikasi diupayakan melalui

perluasan sumber-sumber pendapatan daerah tanpa harus membebani

masyarakat.

B. Pinjaman Daerah

Peraturan mengenai pinjaman daerah ini selengkapnya dapat dilihat

pada UU 17/2003 tentang Keuangan Negara, Undang-undang No. 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintahan Daerah pasal 49 perihal batasan pinjaman, PP

107/2000 tentang Pinjaman Daerah dan KMKRI No. 35/ KMK.07/

2003 tentang Perencanaan, Pelaksanaan/Penatausahaan, penerusan

Pinjaman Luar Negeri Pemerintah Kepada Daerah.

Dalam menggunakan dana pinjaman ini hendaknya lebih hati-hati,

a. Syarat pinjaman hendaknya dengan bunga lunak dan ada masa

tenggang

b.Tunjuan pinjaman, hendaknya mempunyai multiplier effect yang

besar dan cost recovery;

c. Sumber dana pinjaman dari pihak lain yang tidak mempunyai

persyaratan politik;

d.Tata cara pengesahan pinjaman tidak berbelit-belit, sehingga akan

mengakibatkan biaya yang mahal/ kebocoran yang mengakibatkan

kerugian bagi peminjam; dan

e. Pengawasan yang efektif dan efisien.

C.Obligasi Daerah

Dalam Peraturan Pemerintah Nomor 107 tahun 2000 tentang

pinjaman daerah dikatakan bahwa Pemerintah Propinsi maupun

Pemerintah Kabupaten/Kota dapat melakukan pinjaman yang

bersumber dari dalam negeri dan luar negeri. Pinjaman dalam negeri

dapat berasal dari Pemerintah Pusat, lembaga keuangan bank, lembaga

keuangan bukan bank, masyarakat dan sumber lainnya. Pinjaman dari

masyarakat untuk pendanaan pembangunan yang dikenal dengan

obligasi daerah (Municipal Bond), juga dapat digunakan sebagai

alternatif pendanaan pembangunan daerah.

Obligasi dapat dimengerti sebagai surat berharga atau

sertifikat yang berisi kontrak antara pemberi pinjaman (investor) dengan

yang diberi pinjaman (emiten). Sehingga, sertifikat obligasi sebenarnya

adalah surat pengakuan hutang, dengan demikian obligasi sama dengan

hutang pada umumnya yang diperoleh dari lembaga keuangan, hanya

saja obligasi penjualannya dipublikasikan dan dijual pada investor

langsung di pasar modal dengan menawarkan tingkat bunga (Rate)

tertentu dan jangka waktu pengembalian (maturity) tertentu pula.

D.Memperkuat dan Memperluas Kemitraan

Kemitraan dengan swasta sudah merupakan tuntutan jaman sekarang

peranan swasta semakin meningkat terutama dalam sektor

perekonomian. Prinsip kerjasama (kemitraan) yang saling

menguntungkan bagi pemerintahan, swasta dan masyarakat

dilaksanakan melalui langkah-langkah:

1.Perumusan model-model kemitraan yang paling tepat dilakukan ;

2.Perumusan kriteria mitra yang potensial sebagai mitra pemerintah

propinsi ; dan

3.Terciptanya model-model kerjasama antara pemerintah dengan

swasta, pemerintah dengan masyarakat, dan antar swasta dengan

masyarakat dalam kegiatan usaha ekonomi, penyediaan dan

pengelolaan prasarana dan sarana pelayanan.

F. Pembiayaan Pembangunan Dengan Pola Cost-Sharing Antara Pemerintah Pusat-Propinsi-Kabupaten/Kota

Pola pembiayaan model cost sharing ini dilakukan melalui

kesepakatan pengalokasian belanja antara Pemerintah Pusat-Propinsi

dengan Kabupaten / Kota.

G. Optimalisasi Pemanfaatan Zakat

Optimalisasi pemanfaatan Zakat sebagai sumber alternatif pembiayaan

pembangunan dioptimalkan melalui pengelolaan sesuai dengan

kaidah-kaidah yang berlaku. Tata cara pengumpulan Zakat dapat

dilakukan melalui lembaga-lembaga pengumpulan zakat yang

terakreditasi.

5.2. Profil Keuangan Kota Batu 5.2.1 Keuangan Daerah

Dalam penyelenggaraan kepemerintahan,Kota Batu telah menetapkan indikator-indikator kinerja sebagaimana termuat di dalam

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Batu

2007-2012. dengan ditetapkannya RPJMD Kota Batu, maka

penyelenggraan pembangunan yang dilakukan harus mengacu pada

RPJMD. Salah satu ukuran keberhasilan pemerintahan adalah

kinerja. Beberapa indikator ekonomi yang harus dicapai oleh Pemerintah

Kota Batu untuk tahun 2008 . Untuk lebih jelasnya dapat dilihat pada

table 5.2

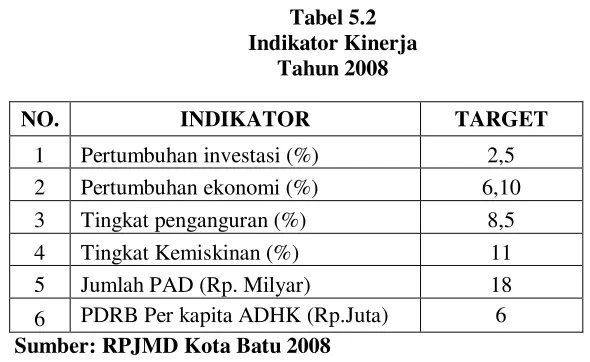

Tabel 5.2 Indikator Kinerja

Tahun 2008

NO. INDIKATOR TARGET

1 Pertumbuhan investasi (%) 2,5

2 Pertumbuhan ekonomi (%) 6,10

3 Tingkat penganguran (%) 8,5

4 Tingkat Kemiskinan (%) 11

5 Jumlah PAD (Rp. Milyar) 18

6 PDRB Per kapita ADHK (Rp.Juta) 6 Sumber: RPJMD Kota Batu 2008

Dari tabel tersebut dapat diketahui bahwa pada tahun 2008,

investasi Kota Batu telah ditargetkan untuk mengalami pertumbuhan

sebesar 2,5%. Sedangkan untuk pertumbuhan ekonomi, Pemerintah

Kota Batu mentargetkan perekonomian untuk tumbuh hingga mencapai

angka 6,1%.

Selanjutnya, Pemerintah Kota Batu mentargetkan tingkat

pengangguran menurun hingga mencapai angka 8,5% dan tingkat

kemiskinan mencapai angka 11%. Untuk meningkatkan kemampuan

daerah dan pendapatan masyarakat Kota Batu, pemerintah mentargetkan

Pendapatan Asli Daerah sampai pada angka Rp. 18. Milyar untuk

pertumbuhan PDRB per kapita Atas Dasar Harga Konstan (ADHK)

hingga mencapai angka Rp. 6 juta.

Untuk mencapai target tersebut, terdapat tantangan eksternal

yang cukup besar. Kebijakan nasional untuk mengurangi subsidi BBM

dapat mempengaruhi kemampuan daya beli masyarakat sehingga upaya

peningkatan kesejahteraan masyarakat akan sedikit lebih berat. Namun,

salah satu jalan yang dapat ditempuh untuk mencapai target-target di atas

(goverment expenditure). Oleh karena itu, untuk mencapai visi, misi,

target pembangunan dan menjawab tantangan pembangunan baik internal

maupun eksternal maka dilakukan Perubahan Anggaran Pendapatan dan

Belanja Daerah Kota Batu Tahun Anggaran 2008.

5.2.2Keuangan Perusahaan Daerah

a) Kondisi Keuangan PDAM Kota Batu

Kondisi keuangan PDAM Kota Batu saat ini dalam memenuhi

kewajiban serta kemampuan dalam menutup biaya operasional dan

pemeliharaan bulanan belum mencukupi.

Penyebab Kelemahan Kinerja Keuangan

Uraian tentang penyebab rendahnya kinerja keuangan dari aspek

teknis, manejemen (Kelembagaan) dan keuangan (Manajemen

Keuangan )

a) Kwalitas air yang didistribusikan pada pelanggan yang berasal

dari Banyuning kurang lebih 3850 pelanggan mempunyai

kandungan Fe.

b) Kebocoran air cukup tinggi akibat banyaknya meter air yang

sudah tidak berfungsi dan pipa distribusi yang kurang kedalaman

galianya.

c) Banyak Instalasi pipa distribusi yang rusak terutama peninggalan

zaman Kolonial Belanda.

d) Tarif dasar air minum masih rendah dibawah pemulihan biaya

penuh.

e) Gambar As-Build Drawing jaringan pipa distribusi dan transmisi

yang belum lengkap, sehingga menyulitkan dalam melaksanakan

perbaikan dan perawatan pipa.

Kondisi Keuangan Perusahaan PDAM Kota Batu dapat dilihat pada

perkembangan laba/rugi PDAM tahun 2008 dan Perkembangan

Neraca PDAM tahun 2004 s/d 2008. Untuk lebih jelasnya dapat

Tabel 5.3

PDAM KOTA BATU

LAPORAN LABA RUGI KOMPARATIF

TAHUN BUKU YANG BERAKHIR per 31 Des 2008 dan 2007

NAMA PERKIRAAN TAHUN TAHUN

JUMLAH PENDAPATAN / (BIAYA) LAIN-LAIN

10,713,078 7,032,679

KEUNTUNGAN /KERUGIAN LUAR BIASA

LABA / (RUGI) BERSIH SEBELUM PPh

5.3 Permasalahan dan Analisa Keuangan

5.3.1 Kondisi Keuangan Pemerintah Kota Batu

Permasalahan utama pada kondisi keuangan Pemerintah Kota Batu adalah

upaya optimalisasi PAD, permasalahan yang masih dijumpai adalah:

- Kecilnya potensi PAD yang menyebabkan ketergantungan Pemerintah

Daerah kepada Dana Perimbangan

- Secara tekinis penentuan target PAD oleh satuan Kerja Peangkat

(SKPD) belum didasarkan pada potensi pendapatan yang ada

keterlambatan informasi dan penyaluran Dana Perimbangan dan bagi

hasil sehingga belum dapat ditepatinya pencairan Dana Perimbangan

dan bagi hasil

- Beberapa target utamanya pada lain-lain PAD tidak dapat terealisasi

karena terkait dengan permasalahan yang melingkupinya dan

memerlukan langkah–langkah pemecahan masalah secara

komprehensif

- Beberapa perusahaan daerah yang memerlukan peningkatan

managemen pengelolaan sehingga dapat bmemberikan kontribusi

kepada PAD.

- Perlu upaya intenfisikasi dan eksestensifikasi pajak dan retribusi

daerah dengan memeperhatikan keseimbangan dengan potensi yang

ada.

- Perlu adanya upaya penggalian sumber-sumber pendapatan daerah

yang baru dengan tetap memperhatikan kemampuan masyarakat dan

potensi yang ada serta tidak memberatkan dunia usaha dan

masyarakat

- Dalam hal pelayanan perlu ditempuh melalui melalui penyederhanaan

sistem dan prosedur administrasi pajak dan retribusi daerah serta

5.3.2 Proyeksi Penerimaan dan Belanja

Struktur pendapatan Kota Batu masih bertumpu pada Dana

Perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi

Khusus dan Dana Bagi Hasil Pajak / Bagi Hasil Bukan Pajak.

Sedangkan Pendapatan Asli Daerah (PAD) yang merupakan

cerminan kemampuan daerah, kontribusinya terhadap pendapatan di

APBD masih sangat kecil, meskipun setiap tahun pendapatan asli

daerah (PAD) Kota Batu terus mengalami peningkatan. Untuk lebih

jelasnya dapat dilihat pada tabel 5.4

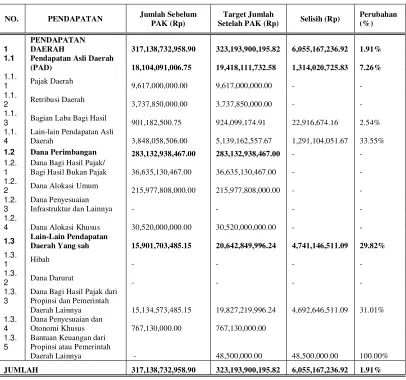

Tabel 5.4

Perubahan Pendapatan APBD Sebelum dan Sesudah PAK Tahun 2008

Sumber: PERDA No.1 Tahun 2008 tentang APBD tahun anggaran 2008 NO. PENDAPATAN Jumlah Sebelum

PAK (Rp)

Target Jumlah

Setelah PAK (Rp) Selisih (Rp)

Perubahan (%)

1

PENDAPATAN

DAERAH 317,138,732,958.90 323,193,900,195.82 6,055,167,236.92 1.91%

1.1 Pendapatan Asli Daerah

(PAD) 18,104,091,006.75 19,418,111,732.58 1,314,020,725.83 7.26% 1.1.

1 Pajak Daerah 9,617,000,000.00 9,617,000,000.00 - - 1.1.

2 Retribusi Daerah 3,737,850,000.00 3,737,850,000.00 - - 1.1.

3 Bagian Laba Bagi Hasil 901,182,500.75 924,099,174.91 22,916,674.16 2.54% 1.1.

4

Lain-lain Pendapatan Asli

Daerah 3,848,058,506.00 5,139,162,557.67 1,291,104,051.67 33.55%

1.2 Dana Perimbangan 283,132,938,467.00 283,132,938,467.00 - - 1.2.

1

Dana Bagi Hasil Pajak/

Bagi Hasil Bukan Pajak 36,635,130,467.00 36,635,130,467.00 - - 1.2.

2 Dana Alokasi Umum 215,977,808,000.00 215,977,808,000.00 - - 1.2.

3

Dana Penyesuaian

Infrastruktur dan Lainnya - - - -

1.2.

4 Dana Alokasi Khusus 30,520,000,000.00 30,520,000,000.00 - -

1.3 Lain-Lain Pendapatan

Daerah Yang sah 15,901,703,485.15 20,642,849,996.24 4,741,146,511.09 29.82% 1.3.

Daerah Lainnya 15,134,573,485.15 19,827,219,996.24 4,692,646,511.09 31.01% 1.3.

Dari tabel 5.6 dapat dilihat bahwa Pendapatan Daerah Kota Batu

mengalami kenaikan yaitu dari jumlah sebelum PAK sebesar

Rp. 317,138,732,958.90 dan target jumlah setelah PAK sebesar

Rp. 323,193,900,195.82 atau meningkat sekitar 1,91% (sebesar

Rp. 6.055.167.236,92). Hal ini disebabkan karena naiknya pendapatan asli

daerah sekitar 7,26% atau bertambah sebesar Rp. 1.314.020.725,83 dan

dari lain-lain pendapatan daerah yang sah sekitar 29,82% atau sebesar

Rp. 4.741.146.511,09. Adapun rincian kenaikan pendapatan daerah

sebagai berikut:

1. Pendapatan Asli Daerah (PAD).

Sumber kenaikan pendapatan asli daerah (PAD) yaitu berasal dari

Bagian Laba Bagi Hasil sebesar 2,54% atau sebesar Rp. 22.916.674,16

dan lain-lain pendapatan daerah yang sah sekitar 33,55% atau sebesar

Rp. 1,291,104,051.67.

2. Dana Perimbangan.

Dana perimbangan tidak mengalami kenaikan, hal ini dikarenakan

antara jumlah sebelum PAK dan target setelah PAK tidak mengalami

perubahan.

3. Lain-lain Pendapatan Daerah Yang Sah.

Sumber kenaikan lain-lain pendapatan daerah yang sah yaitu berasal

dari Dana Bagi Hasil Pajak dari propinsi dan pemerintah daerah

lainnya naik sekitar 31,01% atau sebesar Rp. 4.692.646.511,09 dan

dari Bantuan Keuangan dari propinsi atau pemerintah daerah lainnya

sebesar Rp. 48.500.000,00.

Dalam lima tahun mendatang, arah pengelolaan pendapatan Kota Batu

adalah meningkatkan pendapatan, terutama Pendapatan Asli Daerah

(PAD). Peningkatan pendapatan tersebut dilakukan dengan efisiensi

pemungutan pajak dan retribusi (intensifikasi), perluasan wajib pajak

(extensifikasi), pengembangan kerjasama pemerintah, baik horizontal

maupun vertical. Secara horizontal pemerintah kota Batu berusaha untuk

Partnership). Sedangkan dari sisi vertical pemerintah daerah Kota Batu

juga akan berkerja sama dengan pemerintah yang lebih tinggi, wilayah

lain dan sektor swasta. Diluar hal tersebut, Pemerintah Daerah Kota Batu

harus terus berusaha untuk mengembangkan BUMD yang ada agar lebih

efektif dan efisien dan mampu menyumbang pendapatan pada pendapatan

asli daerah Kota Batu.

Belanja Daerah disusun berdasarkan pendekatan kinerja dari unit

kerja dalam melaksanakan tugas pokok dan fungsinya. Belanja tidak

langsung merupakan belanja yang digunakan untuk membiayai kegiatan

aparatur bidang pelayanan yang manfaatnya tidak dinikmati langsung

oleh masyarakat, harus dilaksanakan dengan effisien, efektif dan realistis.

Sedangkan belanja langsung merupakan belanja yang digunakan untuk

kegiatan produktif yang manfaatnya langsung dapat dirasakan oleh

masyarakat. Belanja dalam hal ini diarahkan pada peningkatan proporsi

belanja yang memihak kepentingan masyarakat disamping tetap menjaga

eksistensi penyelenggaraan pemerintah.

Visi Kota Batu yang lebih menekankan pada kemajuan pariwisata

yang didukung oleh sumberdaya manusia, sumber daya alam dan

sumberdaya budaya serta pemerintahan yang baik, oleh karena itu perlu

didukung oleh pendanaan yang cukup memadai untuk menciptakan

sumber daya manusia yang berkualitas, sumber daya alam yang

termanfaatkan secara berkelanjutan, budaya-budaya lokal yang terus

berkembangan dan tetap terjaga eksistensinya serta sarana dan prasarana

pemerintahan yang memadai sebagai upaya meningkatkan kinerja

pemerintahan. Untuk Perubahan Anggaran Pendapatan dan Belanja

Daerah (P-APBD) ini lebih diarahkan untuk mancapai target-target

(indikator kinerja) yang akan dicapai sebagaimana tertuang dalam

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Batu

Dengan terjadinya kecenderungan peningkatan anggaran melalui

PAK Tahun Anggaran 2008 diharapkan mampu menunjang operasional

Satuan Kerja Perangkat Daerah (SKPD) dalam meningkatkan performa

kerjanya serta mampu mewujudkan pogram-program pembangunan

prioritas sesuai dengan visi dan misi Kota Batu. Adapun Visi dan Misi

Kota Batu adalah sebagai berikut :

a.Visi Kota Batu, yaitu Kota Batu Sebagai Sentra Pariwisata Berbasis

Pertanian didukung oleh Sumber Daya Manusia, Sumber Daya Alam,

dan Sumber Daya Buatan serta Pemerintahan yang Kreatif, Inovatif

dan Bersih bagi Seluruh Rakyat Batu.

b.Misi Kota Batu 2007-2012 yaitu :

1. Mendayagunakan secara optimal dan terkendali sumber-sumber

daya daerah, baik Sumber Daya Manusia, Sumber Daya Alam

maupun Sumber Daya Budaya sebagai unsur-unsur internal untuk

penopang upaya pengembangan Kota Batu ke depan.

2. Mengoptimalkan masuknya investasi ke Kota Batu, baik yang

berasal dari pemerintah, swasta nasional ataupun swasta asing

untuk beragam bidang usaha yang potensial dan prospektif sebagai

sumber daya eksternal bagi penunjang sumber daya internal.

3. Merevitalisasi aparatur pemerintah dan menjalankan roda

Pemerintahan Daerah, yang didasari oleh sikap maupun tindakan

kreatif dan inovatif serta bersih dari korupsi, kolusi dan nepotisme

(KKN), guna mengoptimalkan pelayanan publik bagi seluruh warga

Kota Batu.

4. Meningkatkan peran Kota Batu sebagai Kota Pertanian

(Agropolitan), khususnya untuk jenis tanaman sayur, buah dan

bunga, serta menguatnya perdagangan hasil pertanian dan industri

pertanian (agro-industry) yang diperhitungkan baik pada tingkat

regional (Jawa Timur) maupun tingkat nasional guna memperkuat

5. Meningkatkan posisi dan peran Kota Batu dari "Kota Wisata"

menjadi "Sentra Wisata" yang diperhitungkan di tingkat regional

atau bahkan nasional, dengan melakukan penambahan ragam

obyek dan atraksi wisata, yang didukung oleh oleh sarana dan

prasarana serta unsur penunjang wisata yang memadai dengan

sebaran yang relatif merata di penjuru wilayah Kota Batu guna

memperluas lapangan pekerjaan dalam rangka mengatasi

pengangguran dan meningkatkan pendapatan warga maupun PAD

Kota Batu yang berbasis pariwisata.

6. Pengembangan sektor fisik berkenaan dengan perkantoran

Pemerintah, fasilitas publik, prasarana dan sarana transportasi, serta

penataan ruang secara menyeluruh guna mendukung

pengembangan ekonomi lokal dan peningkatan kualitas layanan

publik;

7. Menjamin berlangsungnya kehidupan keagamaan yang didasari

oleh toleransi antar umat beragama, dimana masing-masing agama

mendapat kesempatan yang sama untuk melaksanakan pembinaan

umat yang difasilitasi oleh pemerintah daerah, sehingga Kota Batu

dapat tetap menjadi kota religius serta terciptanya tata kehidupan

sosial yang beretika.

Menciptakan kehidupan politik di Kota Batu yang

demokratis, dimana aspirasi masyarakat terakomodasi dalam

penyusunan program pembangunan maupun proses pengambilan

keputusan yang berkenaan dengan hajat hidup dan kepentingan rakyat

banyak, dengan topangan kehidupan kepartaian yang sehat, kuat serta

5.3.3 Proyeksi Public Saving

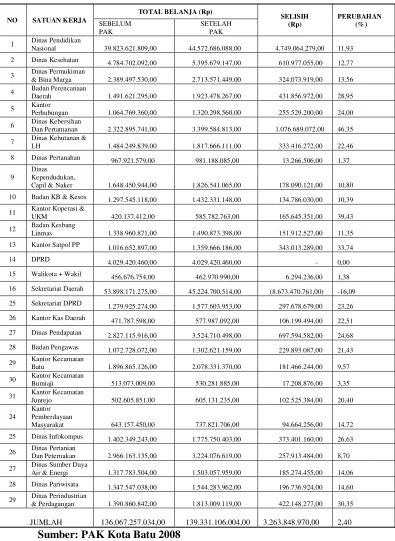

Tabel 5.5

Berdasarkan tabel 5.5 tersebut dari hasil perbandingan antara

sebelum PAK dengan sesudah PAK terdapat selisih sebesar

Rp. 34.698.157.694,30 atau sekitar 10,85%. Dalam pendistribusian anggaran

melalui PAK, hampir seluruh SKPD mengalami peningkatan anggaran

kecuali DPRD tetap (tidak mengalami perubahan), Sekretariat Daerah

mengalami penurunan sekitar 4,57% dan Kantor Kas Daerah mengalami

penurunan sekitar 1,01%. Sedangkan SKPD lainnya cenderung mengalami

peningkatan antara 0,69% hingga 87,03%. Adapun Satuan Kerja Perangkat

Daerah (SKPD) yang mengalami peningkatan melalui PAK Tahun Anggaran

2008 secara berurutan yakni Dinas Pertanahan sebesar 87,03%, Dinas

Kebersihan dan Pertamanan sebesar 47,51%, Dinas Pertanian dan

Peternakan sebesar 30,72%, Dinas Perindustrian dan Perdagangan sebesar

27,82%, Dinas Sumber Daya Air dan Energi sebesar 27,22%, Dinas

Pendapatan sebesar 20,75%, Badan Pengawas sebesar 20,42%, Kantor

Pemberdayaan Masyarakat sebesar 15,17%, Kantor Satpol PP sebesar

15,16%, Dinas Kesehatan sebesar 14,79%, Dinas Pendidikan Nasional

sebesar 12,97%, Sekretariat DPRD sebesar 12,26%, Dinas Kependudukan

Catatan Sipi dan Tenaga Kerja sebesar 11,57%. Sedangkan SKPD yang

mengalami kenaikan anggaran dibawah 10% yaitu Dinas Permukiman dan

Binamarga, Badan Perencanaan Daerah, Kantor Perhubungan, Dinas

Kehutanan dan Lingkungan Hidup, Badan KB dan Kesos, Kantor Koperasi

dan UKM, Badan Kesbang Linmas, Walikota dan Wakil Walikota, Kantor

Kecamatan Batu, Kantor Kecamatan Bumiaji, Kantor Kecamatan Junrejo,

Dinas Informasi dan Perpustakaan, dan Dinas Pariwisata.

Belanja tidak langsung dan belanja langsung. Belanja tidak langsung

merupakan belanja yang digunakan untuk membiayai kegiatan aparatur

bidang pelayanan yang manfaatnya tidak dinikmati langsung oleh

masyarakat. Outcome dari belanja tidak langsung adalah peningkatan

produktifitas dan layanan publik. Untuk itu belanja tidak langsung ini harus

langsung merupakan belanja yang digunakan untuk kegiatan produktif yang

manfaatnya langsung dapat dirasakan oleh masyarakat. Belanja langsung

diarahkan pada peningkatan proporsi belanja yang memihak kepentingan

masyarakat disamping tetap menjaga eksistensi penyelenggaraan

pemerintah.

5.4 Analisa Tingkat Ketersediaan Dana

5. 4.1 Analisa Kemampuan Keuangan Daerah

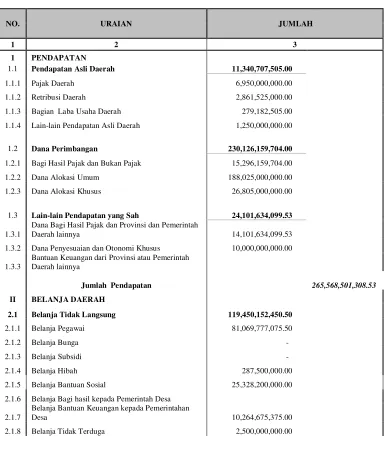

Tabel 5.6

Dana Bagi Hasil Pajak dan Provinsi dan Pemerintah

Daerah lainnya 14,101,634,099.53 1.3.2 Dana Penyesuaian dan Otonomi Khusus 10,000,000,000.00

1.3.3

Bantuan Keuangan dari Provinsi atau Pemerintah

2.2 Belanja Langsung 168,500,003,080.00

sambungan, penyesuaian tarif, meningkatan efisensi pennagihan

sedangkan efiensi biaya adalah pengendalian biaya dan penetapan skala

prioritas investasi dari pertimbangan biaya , pendapatan dan sumber dana.

Perusahaan daerah memperhatikan terhadap struktur tarip sesuai tingkat

inflasi dan suku bungan pinjaman merupakan peluang yang dtentukan

sesuai visi dan misi yang di emban adalah :

- Melakukan peningkatan kinerja perusahaan terhadap peraturan-

peraturan dan sistem managemen prosedur kerja

Melakukan peningkatan kualitas kwantitas serta kontinuitas produksi

secara terus menerus

- Menciptakan dan memperdayakan sumber daya manusia yang

berwawasan dan handal

- Menjadikan sistem organisasai yang transparan, dinamis dan

proposional

- Meningkatan laba perusahaan dan tingkat kesejahteraan pegawai

secara terus-menerus

5.5 Rencana Pembiayaan Program

5.5.1 Rencana Pembiayaan

Struktur pendapatan Kota Batu masih bertumpu pada Dana

Perimbangan (Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi

Hasil). Sedangkan Pendapatan Asli Daerah (PAD) kontribusinya terhadap

pendapatan di APBD masih sangat kecil, hanya sekitar 5% saja meskipun

dari tahun ke tahun PAD Kota Batu terus mengalami peningkatan.

Arah pengelolaan pendapatan dalam lima tahun mendatang

adalah meningkatkan pendapatan, terutama Pendapatan Asli Daerah

(PAD). Peningkatan pendapatan dilakukan dengan mengembangkan

kerjasama pemerintah, baik horizontal maupun vertikal. Selain itu,

alternatif sumber pembiayaan pembangunan harus dikembangkan seperti

kemitraan antara pemerintah dan swasta (public private partnership).

Namun demikian, batasan yang harus melekat pada upaya pengelolaan

pendapatan daerah tersebut adalah tidak menimbulkan tumpang tindih

dengan regulasi lainnya, baik di wilayah lokal maupun di area yang lebih

luas. Selain itu, upaya pengelolaan pendapatan tersebut harus

mempertimbangkan distribusi pendapatan yang lebih merata. Hal ini

berarti bahwa upaya meningkatkan pendapatan asli daerah merupakan

sebuah upaya untuk meningkatan pendapatan masyarakat Kota Batu.

Dengan demikian, upaya peningkatan pendapatan tersebut bukan sumber

dari ketimpangan pendapatan masyarakat.

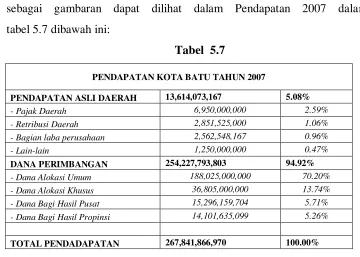

Struktur Pendapatan Daerah Kota Batu secara rata – rata dalam 5

sebagai gambaran dapat dilihat dalam Pendapatan 2007 dalam

tabel 5.7 dibawah ini:

Tabel 5.7

PENDAPATAN KOTA BATU TAHUN 2007

PENDAPATAN ASLI DAERAH 13,614,073,167 5.08%

- Pajak Daerah 6,950,000,000 2.59%

- Retribusi Daerah 2,851,525,000 1.06%

- Bagian laba perusahaan 2,562,548,167 0.96%

- Lain-lain 1,250,000,000 0.47%

DANA PERIMBANGAN 254,227,793,803 94.92%

- Dana Alokasi Umum 188,025,000,000 70.20%

- Dana Alokasi Khusus 36,805,000,000 13.74%

- Dana Bagi Hasil Pusat 15,296,159,704 5.71%

- Dana Bagi Hasil Propinsi 14,101,635,099 5.26%

TOTAL PENDADAPATAN 267,841,866,970 100.00%

Perkembangan pendapatan daerah Kota Batu dalam lima tahun

terakhir luar biasa untuk APBD meloncat sampai 5,45 kali lipat, namun

loncatan tersebut lebih dikarenakan dana perimbangan yang naik sampai

5,76 kali, sedangkan Pendapatan Asli Daerah yang juga merupakan

cerminan kemampuan daerah hanya naik 2,75 kali lipat. Untuk lebih

jelasnya 5.8

Tabel 5.8

PERKEMBANGAN PENDAPATAN KOTA BATU 2002 – 2007

TAHUN PAD PERIMBANGAN APBD

2002 4,958,041,591 42,538,146,180 47,496,187,771

2003 7,194,248,523 116,124,675,231 123,318,923,754

2004 7,072,392,675 167,247,907,252 174,320,299,927

2005 8,415,307,034 160,827,041,136 169,242,348,170

2006 11,050,384,064 213,231,708,547 224,282,092,611

2007 13,614,073,167 245,216,465,059 258,830,538,226

Sumber : Kota Batu Dalam Angka 2008

Untuk itu arah dari pengelolaan keuangan daerah diprioritaskan pada

kegiatan pembangunan yang dirasakan manfaatnya oleh masyarakat secara

Karena Pendapatan Asli Daerah berhubungan dengan masyarakat langsung

maka sedapat mungkin cara pengutipannya tidak terasa menjadi beban dan

membuat reaksi negative di masyarakat dengan menata manajemen yang

berhubungan dengan wajib pajak.

Disamping yang tersebut Pemerintah Daerah Kota Batu juga akan

bekerja sama baik secara vertikal dengan pemerintah yang lebih tinggi, juga

dengan wilayah lain dan sektor swasta.

Langkah –langkah nyata untuk dilaksanakan dalam rangka pencapaian

peningkatan Pendapatan Asli Daerah adalah :

1. Intensifikasi, yaitu langkah perbaikan system kedalam, sbb :

a. Menjaga keakuratan data wajib pajak dengan melakukan pembaharuan

secara berkala.

b. Meningkatkan kompetensi dan kualitas SDM kantor dinas pendapatan

daerah

c. Melakukan effisiensi biaya administrasi pajak

d. Meningkatkan pengawasan terhadap pelaksanaan pemungutan pajak/

retribusi

e. Perbaikan mutu layanan terhadap wajib pajak

f. Sosialisasi landasan hokum yang berkaitan dengan pemungutan dan

penggunaan pendapatan daerah kepada warga Kota Batu

g. Memberikan penghargaan secara langsung kepada wajib pajak yang

baik dan membayar tepat waktu.

h. Peningkatan kerja sama antar unit satuan kerja terkait, agar

penerimaan yang bersumber dari PAD dan perimbangan dapat tercapai

secara optimal.

i. Mengembangkan online system untuk segala sesuatu yang berkaitan

dengan pendapatan daerah

2. Ekstensifikasi, yaitu eksplorasi potensi penyumbang pendapatan

daerah dan juga mencari pembanding penggalian dana yang sudah

dilakukan oleh daerah ataupun wilayah lain sehubungan dengan

a.. Menggali potensi dan kapasitas sumber sumber PAD yang

memungkinkan untuk dikembangkan.

b. Mencari perbandingan ke daerah lain atau pemerintah pusat.

3. Pengelolaan Badan Usaha Milik Daerah yang effisien dan effektif

dengan cara :

a. Memperbaiki system manajemen BUMD, baik dalam pola pelayanan,

mutu produk dan effisiensi biaya.

b. Peningkatan profesionalisme manajemen BUMD dengan

restrukturisasi dan revitalisasi organisasi.

4. Peningkatan Kerja sama kelembagan dengan melalui :

a.Kerja sama antara pemerintah Kota Batu dengan pemerintah dan

wilayah sekitarnya.

b.Kerja sama dengan sektor swasta dalam investasi pembangunan

yang mampu mendorong peningkatan perekonomian daerah.

5.5.2 Pelaksanaan Pembiayaan RPIJM

Belanja Daerah diarahkan pada peningkatan proporsi belanja yang

berpihak pada kepentingan masyarakat, disamping tetap menjaga

eksistensi penyelenggaraan pemerintahan. Dalam penggunaannya belanja

daerah harus tetap mengutamakan effisiensi, efektivitas dan penghematan

sesuai dengan prioritas yang diharapkan dapat memberikan dukungan

kepada program program strategis daerah.

Belanja daerah disusun berdasarkan pendekatan kinerja dari unit

kerja dalam melaksanakan tugas pokok dan fungsinya. Istilah yang

digunakan adalah belanja langsung dan tak langsung.Anggaran yang

dianut merupakan satu kesatuan dalam Rancanagan Anggaran Satuan

Kerja dan Dokumen Anggaran Satuan Kerja. Kemudian belanja

dikelompokan kedalam struktur pola baru yaitu dengan pendekatan

bidang, fungsi, program, kegiatan dan rincian kegiatan.

Kebijakan belanja jangka menengah ditekankan pada upaya

itu perlu dilakukan langkah-langkah pengelolaan belanja daerah sebagai

berikut :

1.Menerapkan pendekatan berbasis kinerja dan sejalan dengan

pendelegasian wewenang

2.Meningkatkan alokasi anggaran pada bidang yang menjadi issue di

masyarakat

3.Menjamin terlaksananya program prioritas dan berskala besar

4.Memantapkan akuntabilitas public dan effisiensi pengelolaan

pembelanjaan

Untuk mendukung hal tersebut program dan kegiatan harus menyentuh

kepentingan masyarakat luas dan diawali dengan identifikasi kegiatan

yang bersifat prioritas dan urgen, yakni kegiatan yang merupakan

terobosan sekaligus komitmen pemerintah Kota Batu untuk masyarakat

secara luas dan Pemerintah Kota Batu membuat arah kebijakan belanja

sbb :

1.Belanja Administrasi Umum Pemerintahan yang digunakan untuk

membiayai kegiatan aparatur bidang pelayanan yang manfaatnya tidak

dinikmati langsung oleh masyarakat, harus dilaksanakan dengan

effisien, effektif dan realistis.

2.Belanja operasional, belanja pemeliharaan dan belanja modal yang

digunakan untuk kegiatan produktif yang manfaatnya langsung dapat

dirasakan oleh masyarakat. Dilaksanakan secara optimal agar mampu

mendorong pertumbuhan ekonomi dan membuka kesempatan kerja dan

meningkatkan kesejahteraan masyarakat.

3.Belanja diarahkan pada peningkatan proporsi belanja yang memihak

kepentingan masyarakat disamping tetap menjaga eksistensi

penyelenggaraan pemerintah.

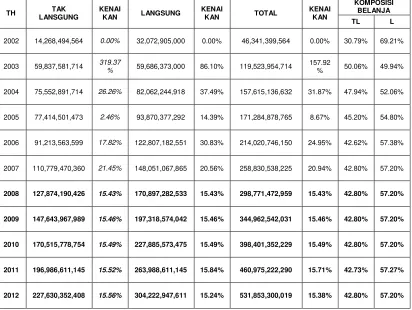

Dalam pelaksanaaannya Pemerintah Kota Batu memproyeksikan

belanja langsung dan tak langsung secara proporsional dan setiap tahun

mengalami peningkatan yang tetap yakni kurang lebih 15,5 %.

58%. Karena untuk belanja tak langsung mempunyai kecenderungan

konstan maka diharapkan pada saatnya proporsi untuk belanja tak

langsung akan turun dengan sendirinya dan proporsi belanja langsung

atau pembangunan akan naik dengan sendirinya. Namun kedepan

diproyeksikan seperti terlihat dalam table 5.9

Tabel 5.9

PROYEKSI BELANJA LANGSUNG DAN TAK LANGSUNG 2008 - 2012

TH TAK

LANSGUNG

KENAI

KAN LANGSUNG

KENAI

KAN TOTAL

KENAI KAN

KOMPOSISI BELANJA

TL L

2002 14,268,494,564 0.00% 32,072,905,000 0.00% 46,341,399,564 0.00% 30.79% 69.21%

2003 59,837,581,714 319.37% 59,686,373,000 86.10% 119,523,954,714 157.92

% 50.06% 49.94%

2004 75,552,891,714 26.26% 82,062,244,918 37.49% 157,615,136,632 31.87% 47.94% 52.06%

2005 77,414,501,473 2.46% 93,870,377,292 14.39% 171,284,878,765 8.67% 45.20% 54.80%

2006 91,213,563,599 17.82% 122,807,182,551 30.83% 214,020,746,150 24.95% 42.62% 57.38%

2007 110,779,470,360 21.45% 148,051,067,865 20.56% 258,830,538,225 20.94% 42.80% 57.20%

2008 127,874,190,426 15.43% 170,897,282,533 15.43% 298,771,472,959 15.43% 42.80% 57.20%

2009 147,643,967,989 15.46% 197,318,574,042 15.46% 344,962,542,031 15.46% 42.80% 57.20%

2010 170,515,778,754 15.49% 227,885,573,475 15.49% 398,401,352,229 15.49% 42.80% 57.20%

2011 196,986,611,145 15.52% 263,988,611,145 15.84% 460,975,222,290 15.71% 42.73% 57.27%

2012 227,630,352,408 15.56% 304,222,947,611 15.24% 531,853,300,019 15.38% 42.80% 57.20%

Sumber : Kota Batu Dalam angka 2008

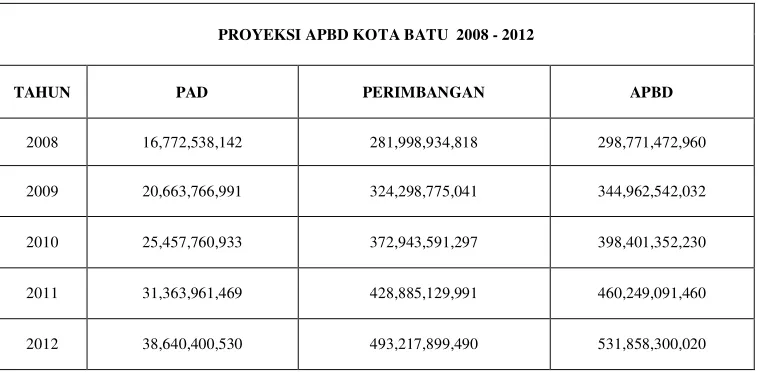

5.6 PetujukUmum Rencana Peningkatan Pendapatan

Pembiayaan daerah diarahkan untuk program pembangunan yang

produktif dan dapat menstimulus pertumbuhan perekonomian dan

berkembangnya sektor perekonomian. Selain itu pembiayan diarahkan untuk

Standart Pelayanan Minimal. Pembiayaan tersebut dapat bersumber dari

Anggaran Belanja Pendapatan Daerah, sedangkan kegiatan investasi diupayakan

dibiayai oleh sektor swasta maupun masyarakat. Dengan demikian Pembiayaan

Pembangunan juga dapat diarahkan untuk mencari sumber alternative yang

selama ini sudah ada. Untuk lebih jelasnya dapat dilihat pada tabel 5.10 dan 5.11

Tabel 5.10

PROYEKSI APBD KOTA BATU 2008 - 2012

TAHUN PAD PERIMBANGAN APBD

2008 16,772,538,142 281,998,934,818 298,771,472,960

2009 20,663,766,991 324,298,775,041 344,962,542,032

2010 25,457,760,933 372,943,591,297 398,401,352,230

2011 31,363,961,469 428,885,129,991 460,249,091,460

2012 38,640,400,530 493,217,899,490 531,858,300,020

Sumber : Kota Batu dalam angka 2008

Tabel 5.11

Prosentase Kenaikan PAD, DPer & APBD setiap Tahun Proyeksi Komposisi sumber APBD

TAHUN

% Kenaikan KOMPOSISI APBD

PAD PERIMBANGAN APBD PAD Dana PERIMBANGAN

2008 23.2% 15.0% 15.4% 5.61% 94.39%

2009 23.2% 15.0% 15.5% 5.99% 94.01%

2010 23.2% 15.0% 15.5% 6.39% 93.61%

2011 23.2% 15.0% 15.5% 6.81% 93.19%

2012 23.2% 15.0% 15.6% 7.27% 92.73%

Sumber : Kota Batu dalam angka 2008

5.7 Peningkatan Kemampuan Pendanaan

Formulasi kebijakan dalam mendukung pengelolaan anggaran

pendapatan asli daerah dan penerimaan daerah lainnya. Kebijakan pendapatan

Daerah Kota Batu 2009– 2013 ditargetkan mampu meningkatkan pertumbuhan,

terutama pada komponen PAD dan Komponen Dana Perimbangan.

Pertumbuhan komponen pajak daerah retribusidaerah dan hasil perusdahan

daerah akan menjadi factor yang penting dalam mendorong pertumbuhan PAD

nantinya. Sedangkan untuk dana perimbangan, komponen bagi hasil pajak pusat

,serta komponen bagi hasil pajak dan bantuan keuangan propinsi adalah dua

unsur yang cukup penting dalam mendorong pertumbuhan dana perimbangan

yang akan diperoleh kedepan.

Kontribusi PAD sampai dengan tahun 2007 terhadap APBD masih sangat

kecil yaitu sekitar 5,26 % sehingga kedepan peningkatan pertumbuhan PAD

juga membawa peningkatan kontribusi terhadap APBD. Dilain pihak

ketergantungan akan dana perimbangan terhadap APBD dapat dikurangi seiring

dengan pertumbuhan perekonomian Kota Batu.

Peranan sektor pajak daerah dan BUMD dalam memberikan sumbangan ke

PAD tampaknya akan semakin penting. Untuk itu upaya untuk melakukan

ekstensifikasi melalui perluasan basis pajak tanpa harus menambah beban

masyarakat maupun intensifikasi melalui upaya terus menerus dalam perbaikan

ke dalam akan menjadi titik perhatian. Sejalan dengan itu usaha untuk

meningkatkan kesadaran wajib pajak dan retribusi dalam memenuhi

kwajibannya adalah hal yang harus dilakukan, dan perlu dilanjutnya secara

konsisten dalam upaya melakukan effisiensi baik ditubuh penyelenggara

pemerintahan Kota batu dan juga dalam BUMD.

Usaha ekstensifikasi pajak tampaknya tidak cukup dengan mengandalkan

kondisi sarana dan prasaran kota seperti kondisi saat ini. Untuk itu priorirtas

pembangunan harus benar benar fokus pada sektor yang mampu menarik

investasi guna mendorong pertumbuhan ekonomi dalam upaya meningkatkan

daya beli masyarakat. Dalam kaitan dengan hal tersebut upaya untuk

menguarangi kesejangan dan ketimpangan pendapatan masyarakat sebagai

penekan kemiskinan serta tetap memperhatikan keseimbangan dalam aspek

Sebagai instrumennya adalah dengan menerapkan kebijakan yang berpihak

pada masyarakat tetapi dengan pencapaian pertumbuhan ekonomi yang

memadai. Strategi seperti ini biasa disebut dengan double track strategy,

terutama amat cocok untuk daerah yang mempunyai angka kemiskinan dan

pengangguran yang sangat tinggi dan mempunyai kandungan sektor yang

sangat kuat.

Peningkatan pendapatan daerah 2007 – 2012 diupayakan tetap menjaga

iklim usaha yang kondusif ( business climate ) bagi pengembangan dunia usaha

sehingga keberadaannya dapat mewujudkan stabilitas fiscal daerah khususnya

dalam memberikan ketersediaan sumber pembiayaan dalam rangka menjaga

kelancaran penyelenggaraan pemerintahan dan peningkatan kwalitas pelayanan

public.

Selain itu peningkatan PAD tidak hanya dari pajak dan retribusi tetapi juga

dari kreatifitas penggalian penerimaan dari non pajak dan retribusi.

5.8 Peningkatan Kapasitas Pembiayaan

Kebijakan Belanja Daerah sampai dengan 2012 akan didominasi oleh

belanja pelayanan public sedangkan porsi untuk belanja aparatur daerah, belanja

bagi hasil dan belanja yang tak terduga diperkirakan akan dapat lebih effisien.

Hal ini dikarenakan belanja aparatur relatif konstan. Sedangkan belanja public

akan semakin besar seiring tuntutan investasi pemerintah yang semakin tinggi ,

terutama untuk infrastruktur pendukung dan fasilitas perkantoran untuk

perbaikan pelayanan public.

Kebijakan Belanja Daerah harus mampu memberikan dukungan pada

pertumbuhan perekonomian daerah dan mampu mencukupi kebutuhan

pelayanan dasar serta penyelenggaran pemerintahan. Selain itu perkiraan

kebutuhan belanja daerah dapat mendanai program strategis daerah dalam

mendukung dan menjaga target indicator yang telah ditetapkan dalam dokumen

jangaka menengah daerah 2008 -20012.

Anggaran Belanja daerah berbasis pada kinerja atau anggaran

Pengelolaan pendapatan daerah akan menekankan pada keserasian antara

kebutuhan belanjan dan pendapatan. Prinsip bahwa nilai pendapatan daerah akan

dipergunakan sebesar besarnya untuk kesejahteran rakyat merupakan upaya

mobilitas sumberdaya lokal melalui peningkatan pendapatan daerah tidak akan

menimbulkan gangguan terhadap alokasi sumberdaya dengan konsekwensi

adanya effisiensi belanja daerah. Adapun kebijakan yang ditetapkan dalam

pembiayaan daerah adalah :

a. Dalam hal pembiayaan daerah diharapkan tidak sampai terjadi deficit

anggaran dan bila sampai terjadi maka paling banyak jangan lebih dari 3%

b. Alternatif pembiayan dari sisi penerimaan diharapkan mampu memenuhi

kebutuhan kebutuhan pembiayan dari sisi pengeluaran. Alternatif

pembiayaan dapat diperoleh dari pinjaman daerah, peningkatan kemitraan

dengan masyarakat, peneribitan surat obligasi dan sumber pembiayaan

alternative lainnya. Khusus dalam pengelolaan pinjaman daerah harus

dierhatikan kemampuan keuangan daerah dalam menutup kewajiban

membayar hutang dengan metode Rasio Kemampuan membayar hutang