Telaah Yuridis terhadap Pembiayaan Perumahan

Melalui Akad Musyarakah Mutanaqisah (MMQ)

Sebagai Alternatif Pembiayaan Perumahan dalam

Upaya Pengembangan Produk Perbankan Syariah

Lastuti Abubakar

Departemen Hukum Ekonomi, Fakultas Hukum, Universitas Padjadjaran (Email: lastuti.abubakar@unpad.ac.id)

Tri Handayani

Departemen Hukum Ekonomi, Fakultas Hukum, Universitas Padjadjaran (Email: t212h@yahoo.com)

Received : 8 March 2017 Revised : 24 April 2017 Approved : 16 May 2017

Abstract

Housing is a human basic need, which is from year to year increasing, while the power of people ability to purchase is not always high. Islamic banking has an opportunity to provide alternative Housing finance through Musharaka Mutanaqisah (MMQ) agreement, It is financing based on shared ownership between banks and customers. In the implementation, financing through this MMQ faces the regulatory hurdles that need to be anticipated. The solution is Indonesia must be prepared a renewal and rearrangement of regulation that are comprehensive and integrated to eliminate the disharmony and the regulatory barriers that arise in the implementation of MMQ agreement as an alternative to housing finance.

Keywords: Housing finance, Musharaka Mutanaqisah, sharia banking product development.

Abstrak

Kebutuhan perumahan terus meningkat, sementara daya beli masyarakat masih. Perbankan syariah berpeluang untuk menyediakan alternatif pembiayaan perumahan berdasarkan prinsip syariah melalui Musyarakah Mutanaqisah (MMQ) yakni pembiayaan berbasis kepemilikan bersama antara bank dan nasabah. Dalam implementasinya, pembiayaan MMQ ini menghadapi hambatan regulasi yang perlu di antisipasi. Diperlukan pembaruan dan penataan regulasi untuk menghilangkan disharmoni dan kendala regulasi dalam implementasi akad MMQ sebagai alternatif pembiayaan perumahan.

PENDAHULUAN

Berdasarkan data yang dilakukan oleh Badan Pusat Statistik (BPS) pada

tahun 2015, kekurangan kebutuhan (backlog)perumahan berkisar 11,4 juta

unit perumahan. Ini berarti rasio kepemilikan rumah adalah dari 8 rumah

tangga yang tercoverhanya 4 unit. Selama lima tahun terakhir, diperkirakan

jumlah suplai pembangunan perumahan per tahun hanya sekitar 400 sampai

500 ribu unit rumah , sedangkan kebutuhan masyarakat per tahun sekitar 800

ribu unit rumah. Di sisi lain, pertumbuhan kebutuhan properti menunjukkan

peningkatan dari tahun ke tahun, dan diperkirakan pada tahun 2016 mencapai

6 % seiring dengan penurunan suku bunga Bank Indonesia.1 Sementara itu,

dalam Rencana Pembangunan Jangka Menengah (RPJMN) 2015-2019 dalam

pembangunan perumahan, salah satu isu strategis adalah kurangnya

dukungan perbankan dalam pembiayaan kepemilikan perumahan. Salah satu

kendala bagi perbankan untuk pembiayaan perumahan adalah persentase

terbesar dari kebutuhan perumahan ada pada masyarakat berpenghasilan

rendah (MBR) yang bekerja disektor non formal yang dianggap tidak

bankable,2 yaitu tidak memenuhi syarat –syarat yang sesuai dengan analisa

dalam pemberian kredit, khususnya ketersediaan collateral atau jaminan, dan

persyaratan administratif lainnya. Di sisi lain, perbankan memang dituntut

untuk selalu memperhatikan prinsip utama dalam aktivitasnya, termasuk

dalam pemberian kredit, yaitu prudential banking principle, yang

implementasinya bank wajib memiliki keyakinan bahwa debitur mampu

membayar dan mempunyai itikad baik. Selanjutnya Bank syariah wajib

melakukan menerapkan prinsip kehati-hatian guna mewujudkan perbankan

yang sehat, kuat dan efisien sesuai dengan ketentuan yang berlaku.3Oleh

1 Indonesia Industry Research Company, Industri Properti Komersial di Indonesia 2016 ,

hlm.3

2 Presentase MBR yang bekerja di sektor formal hanya 30 %, dan 70 % merupakan MBR

karena itu, diperlukan campur tangan pemerintah dalam pengadaan

perumahan, termasuk mendorong perbankan untuk berinovasi dalam

pembiayaan perumahan. Salah satu upaya untuk mendorong industri

perbankan dalam penyediaan pembiayaan perumahan adalah menerbitkan

landasan hukum bagi perbankan syariah untuk menyediakan pembiayaan

perumahan berdasarkan prinsip syariah melalui akad Musyarakah

Mutanaqisah (MMQ), selain Kredit Pemilikan Rumah (KPR) yang memang

sudah disediakan oleh perbankan konvensional.

Sejak tahun 2008, perbankan syariah telah memiliki landasan hukum

dalam pengembangan produk MMQ, dengan diterbitkannya Fatwa Dewan

Syariah Nasional (DSN) no : 73 /DSN-MUI/XI/2008 Tentang Musyarakah

Mutanaqisah (MMQ), dan sejak tahun 2016 OJK telah menerbitkan Standar

Produk Buku I untuk Musyarakah dan Buku II untuk MMQ. Pembiayaan

perumahan berdasarkan akad MMQ dapat diartikan sebagai musyarakah atau

syirkah yang kepemilikan aset (barang) atau modal salah satu pihak( syarik)

berkurang disebabkan oleh pembelian secara bertahap oleh pihak lainnya.

Dalam praktik, akad MMQ sebagai alternatif pembiayaan perumahan

berdasarkan prinsip syariah ini menghadapi tantangan yuridis berupa belum

harmonisnya regulasi yang berkaitan dengan pelaksanaan MMQ. Beberapa isu

hukum yang mengemuka dalam implementasi MMQ antara lain konsep

kepemilikan bersama oleh Bank dan nasabah atas aset perumahan;

penggunaan Hak Tanggungan sebagai pranata jaminan atas objek MMQ untuk

memberikan kepastian pada Bank bahwa nasabah akan membeli objek MMQ,

dalam hal ini rumah, serta kompleksnya akad MMQ mengingat terdapat

beberapa akad yang harus dibuat dalam skema MMQ. Pada dasarnya

perbankan syariah sudah menyediakan akad-akad lain yang dapat digunakan

untuk memfasilitasi nasabah untuk memiliki aset /barang dengan mekanisme

jual beli, yaitu melalui akad murabahah, Istishna dan Salam. Namun ke tiga

yang tidak murah, dan sulit dilakukan secara tunai. Mengapa MMQ dapat

menjadi jalan keluar bagi alternatif pembiayaan perumahan? Selain untuk

menghindari kredit pemilikan rumah, yang cenderung berbiaya mahal akibat

bunga dalam jangka panjang, MMQ memberikan kemungkinan bagi nasabah

untuk memiliki rumah sesuai dengan kemampuan membeli. Selain itu, akad

MMQ mendudukkan bank dan nasabah sebagai mitra/partner dengan

kedudukan yang seimbang. Dalam praktik, implementasi MMQ ini terkendala

oleh aspek hukum yang belum terintegrasi. Berdasarkan pemikiran tersebut,

diperlukan solusi untuk mengatasi permasalahan hukum yang timbul terkait

pembiayaan perumahan melalui MMQ.

PEMBAHASAN

A. Arah Pengembangan Perbankan Syariah Indonesia dan Perannya

dalam Penyediaan Alternatif Pembiayaan Perumahan

1. Isu Strategis dan Arah Kebjakan Pengembangan Perbankan Syariah

Salah satu arah kebijakan bank umum yang telah dicanangkan pada

tahun 2016 adalah kebijakan pengembangan perbankan syariah. Diharapkan

perbankan syariah mampu berkontribusi secara signifikan bagi pertumbuhan

ekonomi berkelanjutan, pemerataan pembangunan dan stabilitas sistem

keuangan serta berdaya saing tinggi.4Daya saing ini menjadi semakin relevan

dengan keikutsertaan Indonesia dalam Asean Economic Community (

Masyarakat Ekonomi Asean) yang memiliki tujuan tunggal yaitu integrasi

ekonomi untuk menciptakan pasar tunggal dan basis produksi , yang akan

menjadikan Asean lebih dinamis dan kompetitif. Salah satu target dalam cetak

biru Asean Economic Community 2015, Tahun 2020, diharapkan ASEAN

tercapai integrasi sistem keuangan, yang salah satu bagian dari integrasi

Framework (ABIF). Peluang perbankan nasional untuk memperoleh akses

pasar yang lebih besar dan fleksibilitas operasional ini, tentu harus

dimanfaatkan pula oleh perbankan syariah, dengan memenuhi persyaratan

sebagai Qualified Asean Bank (QAB). Peluang untuk menjadi QAB tentu

terbuka lebar bagi perbankan syariah Indonesia mengingat eksistensi

perbankan syariah Indonesia sebagai bagian dari sektor keuangan syariah

sudah diakui secara global. Secara internasional Indonesia dipandang sebagai

kekuatan dan memiliki potensi besar keuangan syariah global. Indoesia saat

ini menjadi salah satu dari 10 negara terbesar di bidang keuangan syariah

bersama-sama dengan Malaysia, Saudi Arabia, Iran, UAE, Kuwait, Qatar,

Bahrain, Turki dan Bangladesh. Indonesia saat ini berada dalam posisito offer

lessonskepada negara lain di dunia untuk pengembangan keuangan syariah.

selain itu bersama-sama Qatar, Saudi Arabia, Malaysia, UAE dan Turki (

QISMUT), Indonesia dianggap sebagai kekuatan pendorong keuangan syariah

di masa depan.5

Arah kebijakan pengembangan perbankan syariah secara umum

bertujuan untuk meningkatkan sinergi kebijakan, daya saing perbankan

syariah, customer based serta harmonisasi/integrasi regulasi dan

pengawasan. Arah kebijakan pengembangan perbankan ini disusun dengan

melihat isu- isu strategis sebagai tantangan dan peluang dalam pengembangan

perbankan syariah Indonesia. berikut 7 isu strategis yang dimaksud :

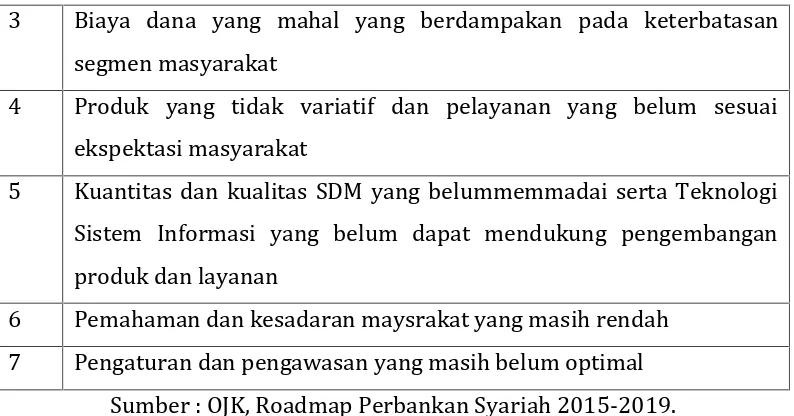

Tabel 1. Isu Strategis dalam Pengembangan Perbankan Syariah

No 7 (tujuh) Isu Strategis

1 Belum selarasnya visi dan kurangnya koordinasi antar pemerintah

dan otoritas dalam pengembangan perbankan syariah

2 Modal yang belum memadai, skala industri dan individual bank yang

masih kecil serta efisiensi yang rendah.

5 Otoritas JAsa Keuangan, Roadmap Perbankan Syariah Indonesia 2015-2019,Departemen

3 Biaya dana yang mahal yang berdampakan pada keterbatasan

segmen masyarakat

4 Produk yang tidak variatif dan pelayanan yang belum sesuai

ekspektasi masyarakat

5 Kuantitas dan kualitas SDM yang belummemmadai serta Teknologi

Sistem Informasi yang belum dapat mendukung pengembangan

produk dan layanan

6 Pemahaman dan kesadaran maysrakat yang masih rendah

7 Pengaturan dan pengawasan yang masih belum optimal

Sumber : OJK, Roadmap Perbankan Syariah 2015-2019.

Untuk menghadapi tantangan tersebut, telah ditentukan arah kebijakan

pengembangan perbankan syariah yang dirinci dalam 7 arah kebijakan

sebagai berikut :

Tabel 2. Arah Kebijakan Pengembangan Perbankan Syariah Indonesia

No Arah Kebijakan Pengembangan Perbankan Syariah

1 Memperkuat senergi kebijakan antara otoritas dengan pemerintah

dan stakeholder lain

2 Memperkuat permodalan dan skala usaha serta memperbaiki

efisiensi

3 Memperbaiki struktur dana untuk mendukung perluasana segmen

pembiayaan

4 Memperbaiki kualitas layanan dan keragaman produk

5 Memperbaiki kuantitas dan kualitas SDM dan TI serta infrastruktur

lainnya

6 Meningkatkan literasi dan preferensi masyarakat

7 Memperkuat serta harmoniasai pengaturan dan pengawasan

Sumber : OJK ,Indonesia’s Economy And The Prospect For Banking Industry in

Berkaitan dengan isu strategis berupa produk yang tidak variatif dan

pelayanan yang belum sesuai ekspektasi masyarakat, maka perbankan syariah

memerlukan dukungan untuk mengembangkan produk atau layanan dengan

tetap memperhatikan kualitas layanan. Oleh karena itu, kehadiran alternatif

pembiayaan perumahan melalui akad MMQ merupakan salah satu langkah

strategis, yang akan mendorong percepatan pengembangan perbankan

syariah.

2. Pembiayaan Perumahan melalui Akad Musyarakah Mutanaqisah sebagai

upaya pengembangan produk perbankan syariah.

a. Produk dan Jasa Perbankan Syariah

Dalam rangka menjalankan fungsinya sebagai agent of development,

agent of trust dan agent of services, perbankan syariah menjalankan fungsi

utama sebagai lembagaintermediaryyang akan mempertemukan para pemilik

dana dan pengguna dana berdasarkan prinsip syariah. oleh karena itu,

karakteristik produk perbankan syariah secara garis besar meliputi produk

penghimpunan dana; produk penyaluran dana dan jasa perbankan. oleh

karena itu pengembangan produk perbankan syariah akan bertitik tolak dari

produk-produk dasar yang sudah diatur sebelumnya dalam UU Perbankan

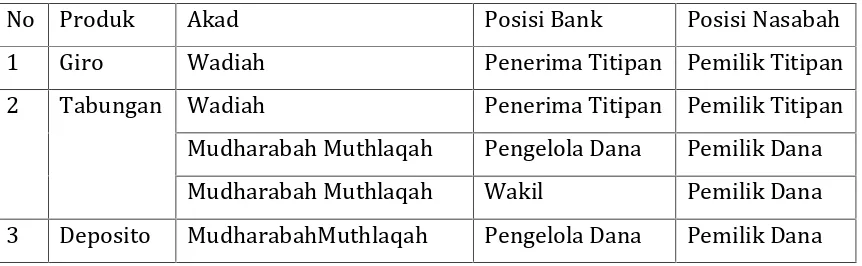

Syariah. pada dasarnya hanya terdapat 3 produk dasar penghimpunan dana

bank syariah yaitu giro, tabungan dan deposito. sedangkan akad yang

digunakan disesuaikan dengan karakter dasar masing-masing produk. Berikut

tabel produk dasar dan akad yang digunakan.

Tabel 3. Produk dasar penghimpunan & akad di perbankan syariah

No Produk Akad Posisi Bank Posisi Nasabah

1 Giro Wadiah Penerima Titipan Pemilik Titipan

2 Tabungan Wadiah Penerima Titipan Pemilik Titipan

Mudharabah Muthlaqah Pengelola Dana Pemilik Dana

Mudharabah Muthlaqah Wakil Pemilik Dana

Mudharabah Muthlaqah Wakil Pemilik Dana

Sumber : diolah oleh Penulis.

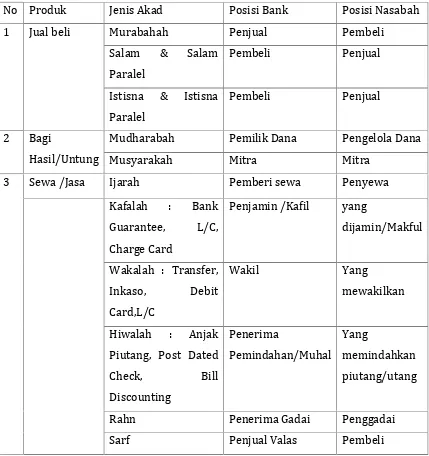

Selanjutnya, produk dasar perbankan syariah yang berkaitan dengan

penyaluran dana terdiri dari jual beli, bagi hasil/untung dan sewa/jasa, yang

masing-masing bergantung pada jenis akad. Berikut produk dasar penyaluran

dana dan jenis akad yang digunakan.

Tabel 4. Produk Dasar Penyaluran & Akad di perbankan Syariah

No Produk Jenis Akad Posisi Bank Posisi Nasabah

1 Jual beli Murabahah Penjual Pembeli

Salam & Salam

3 Sewa /Jasa Ijarah Pemberi sewa Penyewa

4 Pinjam

meminjam

Qardh Pemberi pinjaman Penerima

pinjaman

Sumber : diolah oleh Penulis

Mengacu pada 2 tabel di atas, maka pengembangan produk perbankan syariah

merupakan turunan atau inovasi dari produk dasar tersebut. Musyarakah

Mutanaqisah (MMQ) merupakan varian atau turunan dari produk penyaluran

dana bagi hasil/untung dengan akad musyarakah. Oleh karena itu ketentuan

tentang musyarakah berlaku pula pada MMQ.

b. Dasar Pengaturan Pembiayaan Perumahan dengan Akad MMQ.

Pasal 3 Undang-Undang No : 21 Tahun 2008 Tentang Perbankan Syariah

(UU Perbankan Syariah) mengatur bahwa perbankan syariah bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat. Selanjutnya

Pasal 4 mengatur bahwa Bank Syariah dan Unit Usaha Syariah (UUS) wajib

menjalankan fungsi menghimpun dan menyalurkan dana masyarakat atau

fungsi intermediary dengan berasaskan prinsip syariah, demokrasi, dan

prinsip kehati-hatian yang diatur dalam Pasal 2 UU Perbankan Syariah.

Dengan demikian, akad MMQ sebagai alternatif pembiayaan perumahan

merupakan implementasi dari ke tiga Pasal dalam UU Perbankan Syariah

tersebut. Berkenaan dengan implementasi prinsip kehati-hatian dalam

pembiayaan MMQ, Pasal 23 UU Perbankan Syariah mengatur syarat yang sama

dengan UU Perbankan, yakni : (1) Bank Syariah/Unit Usaha Syariah harus

mempunyai keyakinan atas kemauan dan kemampuan calon Nasabah

Penerima Fasilitas untuk melunasi seluruh kewajiban pada waktunya,

sebelum Bank Syariah /UUS menyalurkan dana kepada Nasabah Penerima

Fasilitas.; (2) Untuk memperoleh keyakinan sebagaimana dimaksud pada ayat

(1), Bank Syariah dan/atau UUS wajib melakukan penilaian yang saksama

terhadap watak, kemampuan, modal, agunan dan prospek usaha dari Calon

Selain UU Perbankan Syariah, keberadaan MMQ sebagai alternatif

pembiayaan perumahan merujuk pada beberapa Fatwa yang dikeluarkan oleh

DSN, sebagai berikut :

Tabel 5. Beberapa Fatwa DSN-MUI Yang Terkait Dengan MMQ

No Fatwa DSN Tentang

Al- Ijarah Muntahiyah bi

al-Tamlik

Janji (Wa’d) Dalam Transaksi

Keuangan dan Bisnis Syariah.

Sumber : DSN-MUI, diolah oleh penulis.

c. Esensi Musyarakah Mutanaqisah

Dalam praktik, Fatwa DSN-MUI No : 73/DSN-MUI/XI/2008 Tentang

Musyarakah Mutanaqisah dipahami secara beragam oleh masyarakat,

termasuk praktisi keuangan syariah dan otoritas, sehingga dapat

perbankan syariah.6 Oleh karena itu, DSN-MUI menganggap perlu adanya

panduan yang pasti dan jelas untuk mengimplementasikan Fatwa tersebut.

Atas dasar tersebut, DSN-MUI menerbitkan Keputusan DSN-MUI No :

01/DSN-MUI/X/2013 Tentang Pedoman Implementasi Musyarakah Mutanaqisah

Dalam Produk Pembiayaan. Berdasarkan pedoman tersebut , pembiayaan

MMQ adalah produk pembiayaan berdasarkan prinsip musyarakah, yaitu

syirkatul ‘inan, yang porsi (hishshah) modal salah satu syarik ( Bank

Syariah/LKS) berkurang disebabkan pengalihan secara komersial secara

bertahap (naqlul hishshah bil iwadh mutanaqisah) kepada syarik yang lain

(nasabah). Dengan demikian, semua rukun dan ketentuan yang ada dalam

akad musyarakah berlaku juga untuk MMQ, sedangkan karakteristik khusus

MMQ yang wajib dituangkan secara jelas dalam akad adalah sebagai berikut :

(a) modal usaha dari para pihak dan harus dinyatakan dalam bentukhishshah.

Terhadap modal tersebut dilakukan tajzi’ atul hishshah; yaitu modal usaha

dicatat sebagai hishshah( porsi) yang terbagi menjadi unit-unithishshah; (b)

Modal usaha yang telah dinyatakan dalam hishshah tersebut tidak boleh

berkurang selama akad berlaku secara efektif; (c) Adanya wa’d (janji); bank

syariah/LKS berjanji untuk mengalihkan seluruh hishshahnya secara

komersial keada nasabah secara bertahap; (d) Adanya pengalihan unit

hishshah ; setiap penyetoran uang oleh nasabah kepada Bank Syariah/LKS,

maka nilai yang jumlahnya sama dengan nilai unit hishshah, secara harfiah

dinyatakan sebagai pengalihan unit hishshah Bank Syaraiah/LKS secara

komersial (naqlul hishshah bil iwadh), sedangkan nilai yang jumlahnya lebih

dari nilai unit hishshah tersebut, dinyatakan sebagai bagi hasil yang menjadi

hak Bank Syariah/LKS.

Selanjutnya, produk MMQ ini bertujuan untuk menyediakan fasilitas

pembiayaan kepada nasabah dalam rangka memperoleh aset (barang) atau

6 Lihat pertimbangan DSN-MUI dalam Keputusan DSN-MUI No : 01/DSN-MUI/X/2013

menambah modal usaha berdasarkan sistem bagi hasil. Termasuk ke dalam

pengertian aset berdasarkan pedoman implementasi MMQ antara lain;

properti, kendaraan bermotor dan barang lain yang sesuai syariah, baik baru

maupun bekas. Bagi bank , pembiayaan dengan akad MMQ merupakan salah

satu bentuk penyaluran dana dan cara untuk memperoleh pendapat dalam

bentuk bagi hasil sesuai pendapatan sewa atas objek MMQ. Bagi nasabah,

pembiayaan melalui akad MMQ merupakan alternatif untuk memenuhi

kebutuhan akan rumah melalui sistem kemitraan dengan Bank.

d. Prinsip dan ketentuan yang berlaku dalam Akad MMQ

Mengacu pada pedoman implementasi MMQ, maka terhadap produk

MMQ berlaku akad musyarakah mutanaqisah, dimana syirkah dalam akad

MMQ ini adalah syirkah al-inan, dengan persyaratan paling kurang sebagai

berikut : (a) berlaku ketentuan hukum yang diatur dalam Fatwa DSN-MUI No

: 08/DSN-MUI/IV/2000 tentang Musyarakah; (b) akad harus secara jelas

memuat karakterisktik MMQ; (c) seluruh porsi hishshah Bank syariah/LKS

beralih kepada nasabah setelah seluruh proses pengalihan selesai; (d)

Pendapatan dari MMQ dapat berasal dai margin apabila kegiatan usahanya

berdasarkan prinsip jual beli; bagi hasil apabila kegiatan usahanya

berdasarkan musyarakah atau mudharabah; dan ujrah apabila kegiatan

usahanya berdasarkan prinsip ijarah. Pembagian keuntungan atau bagihasil

berdasarkan kesepakatan para pohak dengan mengikuti proporsi kepemilikan

modal. Proyeksi keuntungan dalam pembiayaan MMQ dapat didasarkan oada

pendapatan masa depan (future income); pendapatan proyeksi (projected

income) yang didasarkan pada pendapatan historis ( historical income) dari

kegiatan MMQ atau pada dasar lain yang disepakati; (e) Dalam hal kegiatan

MMQ menggunakan prisnisp sewa (ijarah), maka objek dapat dimanfaatkan

oleh nasabah atau pihak lain denga membayar ujrah yang disepakati. Dengan

ma’jur) dan mambayatujrah;(f) Dalam hal kegiatan usaha MMQ menggunakan

prinsip sewa menyewa (ijarah) dan objek ijarah yang dibiayai dalam proses

pembuatan pada saat akad ( indent), maka seluruh seluruh rincian kriteria,

spesifikasi dan waktu ketersediaan objek harus dinyatakan dan disepakati ,

baik kualitas maupun kuantitasnya (ma’luman mawshufan mundhabithan

munafiyan lil jahalahI,sehingga tidak memnimbulkan ketidakpastian (gharar)

dan persilisihan ( niza’). (g) Dalam hal kegiatan usaha MMQ menggunakan

prinsip sewa menyewa, objke MMQ dapat diatasnamakan nasabah secara

langsung dengan persejuan Bank Syariah/LKS.

Dalam perkembangannya, DSN.MUI telah menerbitkan Fatwa No :

102/DSN-MUI/X/2016 Tentang Akad Al-Ijarah Al Maushufah Fi Al-Dzimmah

Unutk Produk Pembiayaan Pemilikan Rumah ( PPR) Inden. Fatwa ini lahir

sejalan dengan penggunaan akad MMQ atau Ijarah Muntahiyah bi

al-Tamlik (IMBT) . dengan demikian, landasan hukum untuk pembiayaan

pemilikan rumah dengan akad MMQ semakin kuat. Hal baru yang diatur secara

spesifik dalam Fatwa DSN-Mui No : 102/DSN-MUI/X/2016 ini adalah

pengaturan tentang uang muka dan jaminan. Dalam Pembiayaan Pemilikan

Rumah dengan indent dimungkinkan adanya uang muka sebagai wujud

kesungguhan (hamisy jiddiyah) yang diserahkan oleh penyewa kepada

pemberi sewa. Selain berfungsi sebagai wujud keseriusan penyewa, uang

muka dapat dijadikan ganti rugi (al-ta’widh) oleh pemberi sewa karena proses

mewujudkan barang sewa apabila penyewa membatalkan sewa, dan menjadi

pembayaran sewa (ujrah) apabila akad dilaksanakan sesuai kesepakatan.

e. Ganti rugi/denda dalam Pembiayaan Pemilikan Rumah dengan

Akad MMQ.

Lazimnya dalam kegiatan usaha, termasuk sektor perbankan syariah,

ganti rugi dan denda berkaitan dengan unsur ketidakmampuan para pihak

memenuhi akad sesuai kesepakatan ( wanprestasi) atau tidak dipenuhinya

yang dikeluarkan oleh DSN-MUI mengatur tentang denda dan ganti rugi. Pada

dasarnya, Bank Syariah/LKS diperkenankan untuk mengenakan sanksi

kepada nasabah mampu yang menunda-nunda angsuran, berupa denda

keterlambatan ( ta’zir), yang akan diakui sebagai dana kebajikan, dan ganti

kerugian ( ta’widh) , yang terdiri dari biaya penagihan dan biaya eksekusi

barang. Jumlah biaya denda keterlambatan dan ganti kerugian yang berupa

biaya penagihan akan dikenakan sejumlah dana atau persentase yang dihitung

berdasarkan biaya historis nyata (real historical cost), dengan mengacu

kepada substansi Fatwa DSN No : 43/DSN-MUI/VIII/2004 Tentang Ganti Rugi

(ta’widh). Dalam hal terjadi percepatan pengalihan hishshah, maka yang

menjadi kewajiban nasabaha adalah sisa total kewajiban MMQ, yang meliputi

: (a) Sisa hishshah Bank Syariah/LKS (outstandingpokok) yang belum diambil

alih oleh nasabah; (b) sisa pendapatan yang belum diselesaikan oleh nasabah

sebagaimana disepakati dalam akad.

Dalam hal penyelesaian pembiayaan bermasalah, Bank Syariah/LKS

dapat memberikan diskon (tanazulul haqq) dalam hal terjadi kondisi-kondisi

: (a) aset MMQ atau jaminan lainnya dijual oleh nasabaha melalui Bank

Syariah/LKS dengan harga yang disepakati; (b) Nasabah melunasi sisa

kewajibannya kepada Bank Syariah/LKS dari hasil penjualan; (c) Apabila hasil

penjualan melebihi sisa utang, maka Bank Syariah/LKS mengembalikan

sisanya kepada nasabah; (d) Apabila hasil penjualan lebih kecil dari sisa utang

maka sisa utang tetap menjadi utang nasabah; (e) Apabila nasabah tidak

mampu membayar sisa utangnya, maka Bank Syariah/LKS dapat

membebaskannya berdasarkan kebijakan Bank Syariah/LKS.

Lazimnya penyelesaian sengketa bisnis atau sengketa ekonomi,

termasuk perbankan syariah, penyelesaian pembiayaan MMQ tyang

bermasalah terlebih dahulu diselesaikan melalui musyawarah mufakat

hal nasabah tidak dapat menyelesaikan atau melunasi pembiayaan MMQ

sesuai dengan jumlah dan waktu yang telah disepakati, maka Bank

Syariah/LKS dapat melakukan penyelesaian (settlement) Pembiayaan MMQ ,

dengan ketentuan : (a) Aset MMQ atau jaminan lainnya dijual oleh nasabah

melalui Bank Syariah/LKS dengan harga yang telah disepakati; (b) Nasabah

melunasi sisa kewajibannya kepada Bank Syariah/LKS dari hasil penjualan;

(c) Apabila hasil penjualan melebihi sisa utang, maka Bank Syariah/LKS

mengembalikan sisa kepada Nasabah; (d) Apabila hasil oenjualan lebih kecil

dari sisa utangnya, maka sisa utang tetap menjadi utang nasabah; (e) Apabila

nasabah tidak mampu membayar sisa utangnya, maka Bank Syariah/LKS

dapat membebaskannya berdasarkan kebijakan Bank Syariah/LKS.

3. BEBERAPA PERMASALAHAN HUKUM DALAM PEMBIAYAAN

PEMILIKAN RUMAH DENGAN AKAD MMQ.

Permasalahan hukum dalam pembiayaan pemilikan rumah dengan akad

MMQ muncul akibat belum harmonisnya regulasi yang digunakan dalam

mekanisme MMQ. Selama ini, regulasi yang ada memang banyak

diperuntukkan bagi pemilikan rumah dengan cara konvensional melalui

Kredit Pemilikan Rumah (KPR). Di sisi lain, infrastruktur hukum yang menjadi

landasan bagi aktivitas ekonomi syariah, termasuk perbankan syariah dan

pengembangan produk perbankan syariah masih bersifat parsial.

Pembentukan hukum masih mengacu pada pola lama, yaitu dibentuk

berdasarkan kebutuhan, khususnya Fatwa dan peraturan yang dikeluarkan

oleh Otoritas Jasa Keuangan dan perbankan .7 Kaidah-kaidah hukum yang

berlaku untuk perbankan konvensional yang tidak bertentangan dengan

prinsip syariah dan belum ada pengaturannya, masih dapat digunakan, namun

dalam praktik kadang kala tidak dapat digunakan atau tidak harmonis dengan

karakter produk atau aktivitas perbankan syariah. Oleh karena itu, perlu

7 Berdasarkan kebiasaan, Peraturan Otoritas Jasa Keuangan (POJK_ dan Peraturan Bank

terlebih dahulu membedakan substansi hukum antara KPR dengan MMQ.

Berikut perbedaan akibat hukum perjanjian KPR dengan Akad MMQ.

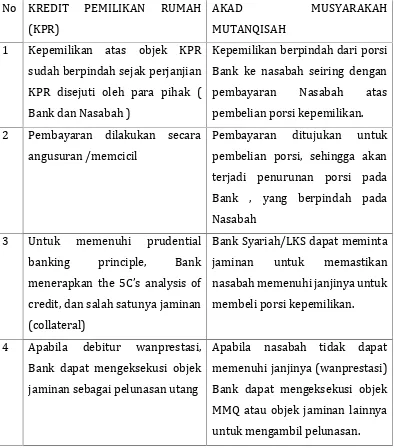

Tabel 6. Perbedaan Substansi Perjanjian KPR dan Akad MMQ

No KREDIT PEMILIKAN RUMAH

(KPR)

AKAD MUSYARAKAH

MUTANQISAH

1 Kepemilikan atas objek KPR

sudah berpindah sejak perjanjian

2 Pembayaran dilakukan secara

angusuran /memcicil

Pembayaran ditujukan untuk

pembelian porsi, sehingga akan

terjadi penurunan porsi pada

Bank , yang berpindah pada

Nasabah

3 Untuk memenuhi prudential

banking principle, Bank

Bank dapat mengeksekusi objek

jaminan sebagai pelunasan utang

Apabila nasabah tidak dapat

memenuhi janjinya (wanprestasi)

Bank dapat mengeksekusi objek

MMQ atau objek jaminan lainnya

untuk mengambil pelunasan.

Sumber : diolah oleh Penulis.

Berdasarkan perbedaan substansi antara perjanjian KPR dan akad MMQ, maka

beberapa permasalahan atau isu hukum yang dapat diidentifikasi dalam akad

No Permasalahan /isu Hukum

1 Sistem kepemilikan bersama (co-ownership) yang harus dituangkan

dalam bukti kepemilikan. Terkait objek MMQ berupa Tanah dan

Rumah, maka pengalihan kepemilikan merupakan perjanjian formal,

yang harus dibuktikan dengan sertifikat.

2 Kedudukan Bank dan nasabah adalah mitra (partner), sehingga tidak

tepat menggunakan mekanisme jaminan, khususnya Hak Tanggungan

yang memberikan hak pada kreditor untuk mengeksekusi objek MMQ

apabila Objek dijadikan objek jaminan. Diperlukan bantuan pranata

hukum lain untuk mendukung penggunaan Hak Tanggungan, seperti

kuasa atau perwakilan, mengingat hubungan Bank dan Nasabah

bukanlah hubungan kreditor dan debitur dalam Hak Tanggungan.

3 Diperlukan ijin mitra untuk mengalihkan porsi kepemilikan pada pihak

ketiga mengingat objek adalah milik bersama, apabila partner

wanprestasi

4 Belum kokohnya regulasi yang berkaitan dengan pelimpahan

beban-beban biaya transaksi, pajak, asuransi dan biaya lain yang menjadi

beban aset tersebut.

5 Dalam hal MMQ dilakukan dengan ijarah dengan indent, maka perlu

dipertimbangkan bahwa objek MMQ belum ada saat akad terjadi,

sehingga klausula akad harus mengatur kondisi ini dengan

mempertimbangkan asas keadilan dan kemanfaatan bagi ke dua belah

pihak

Sumber : Diolah oleh Penulis

Selain permasalahan aspek hukum, perbankan syariah dihadapkan pada risiko

yang berpotensi timbul dari mekanisme pembiayaan perumahan dengan akad

MMQ, antara lain :8(a) Bank dihadapkan pada potensi risiko pembiayaan yang

8 Lihat Lampiran V SEOJK No : 24 /SEOJK.03/2015 Tentang Produk dan Aktivitas Bank

disebabkan oleh nasabah wanprestasi (default); (b) bank meghadapi risiko

pasar yang disebabkan oleh pergerakan nilai tukar apabila pembiayaan atas

dasar akadmudharabah diberikan dalam valuta asing; (c) bank menghadapi

potensi risiko operasional yang diakibatkan oleh proses internal yang kurang

memadai, kegagalan proses internal, kesalahan manusia, kegagalan sistem,

dan.atau kejadian eksternal yang mempengaruhi operasional Bank.

Di samping problem spesifik dalam implementasi MMQ sebagai

alternatif pembiayaan pemilikan rumah maka permasalahan lainnya yang

terkait dengan MMQ antara lain : keterbatasan sumber daya insani yang

profesional dan kompeten untuk menangani mekanisme pembiayaan MMQ;

pemahaman masyarakat terhadap produk MMQ yang masih rendah ; jaringan

perbankan yang belum merata, sementara kebutuhan perumahan sampai

kepelosok negeri.

Pengembangan produk MMQ dalam perbankan syariah perlu dukungan

proses dan sumber daya insani yang memiliki keahlian khusus, mengingat

struktur produk berbasis akad MMQ dibuat secara multi akad ( hybrid), selain

akad Musyarakah, terdiri atas akadijarah(leasing);ijarah mausufah fi zimmah

( advance/forward lease), bai al musawamah (penjualan) ataupun akad

istishna( manufaktur). Oleh karena itu, kesiapan sumber daya insani relevan

dengan pengembangan MMQ sebagai produk perbankan syariah.

Permasalahan hukum yang paling penting adalah mempersiapkan

regulasi yang terintegrasi dan komprehensif untuk menjawab permasalahan

yang timbul dalam pengembangan MMQ sebagai alternatif pembiayaan

perumahan. Otoritas Jasa Keuangan (OJK) selaku regulator yang berfungsi

mengatur, mengawasi dan melindungi industri jasa keuangan, termasuk

industri perbankan syariah berupa membuat standarisasi dan harmonisasi

produk perbankan syariah yang memenuhi prinsip syariah, prinsip

per Desember 2015, pembiayaan Musyarakah tercatat hanya memiliki porsi

sebesar 28,50 % dari keseluruhan pembiayaan perbankan syariah.9

Belum optimalnya penggunaan akad MMQ tidak dapat dilepaskan dari

implementasi prinsip kehati-hatian yangrigid.Berdasarkan data di atas, dapat

dilihat bahwa baik Bank Umum Syariah maupun Unit Usaha Syariah masih

sangat berhati hati menggunakan akad berbasisprofit loss sharing(bagi hasil).

Bagian terbesar dalam praktik perbankan syariah masih didominasi oleh

akad-akad berbasis margin (margine based income) dan berbasis komisi (fee

based income). Berdasarkan data di atas, akad mudharabah (3%) dan

musyrakah (10%) yang berbasis bagi hasil masih belum optimal. Dapat

difahami mengingat perbankan masih mengacu pada prinsip kehati-hatian

dalam pemberian pembiayaan. Oleh karena itu, diperlukan inovasi-inovasi

yang diperbolehkan baik berdasarkan regulasi yang ada tanpa mengabaikan

prinsip syariah untuk meningkatkan MMQ di masa yang akan datang.

4. Kesiapan Perbankan Syariah Dalam Implementasi MMQ

a. Antisipasi Perbankan Syariah dalam implementasi MMQ.

Pengertian penerapan prinsip kehati-hatian perbankan harus

ditafsirkan secara baik dengan melakukan inovasi-inovasi, khususnya

pengembangan sumber daya manusia yang profesional memahami prinsip

syariah. Mispersepsi terhadap akad-akad syariah , termasuk MMQ yang

berbasis profit loss sharing based yang dapat berujung pada kerugian ,masih

ditafsirkan sebagai pelanggaran prinsip kehati-hatian. Perbankan syariah

perlu mengantisipasi dan meminimalisasi potensi kerugian dengan

melakukan beberapa hal :

Pertama, Menyiapkan sumber daya manusia yang secara komprehensif

memahami prinsip dan mekanisme MMQ dan Teknologi Informasi. Sumber

daya manusia dan teknologi informasi merupakan infrastruktur yang strategis

yang akan mempengaruhi keberhasilan pengembangan produk perbankan

syariah, khususnya MMQ sebagai alternatif pembiayaan pemilikan rumah.

Pola pembiayaan perumahan selama bertahun-tahun menggunakan pola

perjanjian KPR berbasis pada utang piutang, sedangkan MMQ menggunakan

pola saling menanggung untung dan rugi, sehingga benar2 diperlukan

ketelitian dan kehandalan SDM dalam menghitung porsi kepemilikan bank

dan nasabah terhadap aset MMQ. disamping itu, kuantitas dan kualitas SDM

yang handal dan profesional akan menghasilkan pengembangan produk yang

sesuai dengan ekspektasi masyarakat.

Kedua, Pengelolaan risiko sesuai dengan regulasi manajemen risiko,

khususnya risiko hukum. Hal ini perlu diantisipasi mengingat banyak aspek

yuridis yang memerlukan penyelesaian baik dalam tataran praktis maupun

teoritis. Kepemilikan bersama atas aset MMQ akan berpotensi menimbulkan

sengketa apabila salah satu pihak melakukan wanprestasi. Kesulitan untuk

mengeksekusi objek MMQ apabila terjadi wanprestasi harus diberikan jalan

keluar dalam kontrak/akad berdasarkan prinsip syariah yang disepakati oleh

para pihak. Eksekusi objek tidak dapat dilakukan tanpa persetujuan pihak lain,

mengingat sebagian objek MMQ adalah milik nasabah. Hal ini berbeda dengan

Kredit pemilikan rumah, dimana rumah objek KPR wajib menjadi jaminan

utang nasabah debitur kepada kreditur. Dalam hal debitur wanprestasi, maka

Bank selaku pemegang jaminan kebendaan (hak tanggungan) memiliki parate

eksekusi untuk mengambil pelunasan utang.

Ketiga,Partisipasi aktif bank sebagai pemilik aset/sebagian aset MMQ.

Perbankan perlu mengubah posisi dari kreditur dalam KPR menjadi mitra

nasabah, oleh karena itu bank dalam memberikan pembiayaan melalui MMQ

perlu memberikan penjelasan dan pemahaman yang benar pada nasabah

tentang skema MMQ yang berbasis kemitraan, sehingga kedudukan hukum

para pihak bukanlah dalam posisi kreditor dan debitur. Konsekuensinya

B. Kesiapan Hukum Perbankan Syariah untuk mendorong

pengembangan produk

Berbeda dengan kredit perumahan yang ditawarkan oleh perbankan

konvensional, akad MMQ bertumpu pada kerja sama antara Bank Syariah dan

nasabah dalam bentuk kepemilikan bersama atas objek akad, yang porsinya

akan semakin menurun pada Bank seiring dengan pembelian porsi (hishshah),

sehingga pada akhir akad porsi kepemilikan nasabah akan menjadi 100

persen. Kelebihan akad MMQ adalah kepastian kepemilikan bagi nasabah dan

kepatuhan terhadap prinsip syariah yang melarangriba.Di sisi lain, akad MMQ

membutuhkan dukungan regulasi yang komprehensif untuk mengantisipasi

kendala dalam praktik.

1. Pengaturan yang masih bersifat sporadis

Regulasi yang menjadi landasan bagi keberadaan produk MMQ tersebar

dalam berbagai aturan, baik yang secara khusus mengatur tentang aktivitas

perbankan syariah maupun aturan konvensional yang masih menjadi rujukan

dalam aktivitas perbankan syariah, seperti KUHPerdata, Hukum Jaminan dan

Hukum Pajak. Kepemilikan bersama atas objek MMQ misalnya akan

bersentuhan dengan Buku II KUHPerdata tentang konsep kepemilikan,

sedangkan Hak Tanggungan memerlukan penghalusan hukum agar dapat

memfasilitasi kepentingan Bank dan nasabah terhadap objek MMQ yang

dijaminkan. Hukum jaminan tidak dapat diterapkan secara bulat, mengingat

penjaminan dalam MMQ berkaitan dengan benda milik bersama, sedangkan

Hak Tanggungan berbicara tentang benda milik debitur untuk kepentingan

kreditor. Oleh karena itu diperlukan harmonisasi dan sinkronisasi regulasi,

atau setidaknya ketentuan khusus untuk mengakomodasikan aktivitas

perbankan syariah, khususnya bagi pengembangan produk. Di masa depan,

ekonomi syariah, termasuk perbankan syariah seharusnya memiliki landasan

hukum yang kokoh berdampingan dengan konvensional.

2. Pengawasan kepatuhan terhadap prinsip syariah.

Selain kendala regulasi yang masih belum harmonis, diperlukan

pengawasan terintegrasi, mengingat semakin dinamisnya perekonomian dan

keuangan global, serta semakin terintegrasinya produk dan aktivitas di sektor

keuangan, sehingga kebijakan pengaturan dan pengawasan sektor jasa

keuangan harus terus diperkuat agar tetap relevan untuk menjawab

perubahan yang terus terjadi, menciptakan fairness untuk pelaku industri,

serta lebih harmonis dalam pengaturan yang bersifatcross sectoral.10

Pengawasan terintegrasi ini diharapkan dapat menurunkan potensi

risiko sistemik kelompok jasa keuangan, mengurangi potensi moral hazard,

mengoptimalkan perlindungan konsumen jasa keuangan dan mewujudkan

stabilitas sistem keuangan.11 Pengawasan terhadap Bank Syariah/LKS pada

prinsipnya sama dengan perbankan konvensional, dengan penambahan pada

aspek penilaian terhadap kepatuhan bank syariah dalam penerapan prinsip

syariah. Tujuan pengawasan terhadap bank syariah untuk memastikan bahwa

Bank Syariah dikelola secara sehat dan mematuhi prinsip manajemen risiko

dan tatakelola yang baik (good corporate governance)12 serta mematuhi

peraturan perundang-undanagn yang berlaku, termasuk pemenuhan prinsip

syariah.

Adapun prinsip pengawasan perbankan syariah , dapat diartikan sebagai

berikut :13 (a) tidak dimaksudkan untuk menggantikan manajemen bank

dalam mengambil Otkeputusan bisnis; (b) tidak dimaksudkan untuk

10 Otoritas Jasa Keuangan,Roadmap Perbankan Syariah Indonesia 2015-2019, Departemen

Perbankan Syariah-OJK, 2016, hlm.27

11 Otoritas Jasa Keuangan, Booklet Perbankan Indonesia 2016, Departemen Perizinan dan

Informasi Perbankan-OJk, MAret 2016, hlm. 77.

12 Lihat Peraturan BAnk Indonesia No : 11/33/PBI/2009 Tentang Pelaksanaan Good

menjamin bahwa bank tidak akan bangkrut; (c) bukan untuk mencegah atau

melarang bank mengambil risiko bisnis dari kegiatan operasionalnya yang

diperbolehkan; (d) dalam aspek makro perbankan, otoritas pengawasan bank

tidak dimaksudkan untuk menciptakan distorsi terhadap iklim persaingan

pasar, dan tidak untuk memaksakan bank untuk melakukan kebijakan

moneter dan pembiayaan tertentu.

Berkenaan dengan pengawasan ini, dilakukan strategi pengawasan

berdasarkan kepatuhan ( compliance based supervision) dan pengawasan

berdasarkan risiko ( risk based supervision). Dimaksudkan dengan

pengawasan berdasarkan kepatuhan adalah menekankan pemantauan

kepatuhan bank untuk melaksanakan ketentuan-ketentuan yang terkait

dengan operasi dan pengelolaan bank untuk memastikan bahwa bank telah

beroperasi dan dikelola secara baik dan benar menurut prinsip kehati-hatian,

sedangkan pengawasan berdasarkan risiko berorientasi ke depan (forward

looking). pengawasan/pemeriksaan suatu bank difokuskan pada risiko-risiko

yang melekat. Sejalan dengan pengawasan, maka perijinan terhadap

pengembangan produk perbankan syariah menjadi relevan guna melindungi

masyarakat dari produk yang belum atau tidak sesuai dengan prinsip syariah.

perijinan produk perbankan syariah ini dapat mencakup perijinan produk

baru , yang belum tercatat dalam kodifikasi produk perbankan syariah.

PENUTUP

A. Kesimpulan

Berdasarkan permasalahan hukum sebagaimana diuraikan sebelumnya,

dapat disimpulkan beberapa hal sebagai berikut :Pertama,Produk MMQ dapat

dikembangkan sebagai alternatif pembiayaan perumahan berdasarkan

prinsip syariah, namun masih memerlukan dukungan regulasi yang

terintegrasi dan komprehensif. Dalam praktik , perbankan syariah masih

kesiapan Sumber daya insani dan teknologi informasi ; regulasi dan

pemahaman masyarakat yang belum baik.

Kedua, Regulasi yang menjadi landasan hukum bagi pengembangan

produk MMQ masih bersifat parsial dan belum kokoh. Masih banyak regulasi

konvensional yang dirujuk sebagai dasar hukum, namun dalam praktik

menimbulkan benturan dengan karakteristik MMQ.

B. Saran

Pertama, Diperlukan harmonisasi dan penafsiran hukum positif yang

tepat untuk mengakomodasikan karakter MMQ, khususnya berkaitan dengan

kepemilikan bersama atas rumah dan tanah (co-ownership). Kedua,

Diperlukan sosialisasi berkelanjutan untuk memberikan pemahaman yang

komprehensif kepada masyarakat tentang produk MMQ. Ketiga, Diperlukan

DAFTAR PUSTAKA

A. Peraturan Perundang-undangan

Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 94, Tambahan Lembaran Negara Republik Indonesia Nomor 4867)

Undang-undang Nomor 10 Tahun 1998 Tentang Perubahan Undang-undang Nomor 7 Tahun 1992 Tentang Perbankan (Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 3790)

Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 111, Tambahan Lembaran Negara Republik Indonesia Nomor 5253)

Peraturan Bank Indonesia Nomor 11/33/PBI/2009 Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Keputusan DSN-MUI Nomor 01/DSN-MUI/X/2013 Tentang Pedoman

Imlementasi Musyarakah Mutanaqisah Dalam Produk Pembiayaan.

Surat Edaran OJK Nomor 24 /SEOJK.03/2015 Tentang Produk dan Aktivitas Bank Umum Syariah dan Unit Usaha Syariah.

Fatwa DSN Nomor 09/DSN-MUI/VI/2000 Tentang Ijarah

Fatwa DSN Nomor 27/DSN-MUI/III/2003 Tentang Al- Ijarah al- Muntahiyah bi al-Tamlik.

Fatwa DSN Nomor 73/DSN-MUI/XI/2008 Tentang Ganti Rugi ( Ta’widh)

Fatwa DSN Nomor 73/DSN-MUI/XI/2008 Tentang Musyarakah Mutanaqisah

Fatwa DSN Nomor 85/DSN-MUI/XII/2012 Tentang Janji (Wa’d) Dalam Transaksi Keuangan dan Bisnis Syariah.

Keputusan DSN-MUI Nomor 01/DSN-MUI/X/2013 Tentang Pedoman Implementasi Musyarakah Mutanaqisah Dalam Produk Pembiayaan

B. Artikel dan Jurnal

Otoritas Jasa Keuangan,Indonesia’s Economy And The Prospect for Banking Industry in 2016, 2015.

Otoritas Jasa Keuangan,Roadmap Perbankan Syariah Indonesia 2015-2019,

Departemen Perbankan Syariah - OJK, 2016

Otoritas Jasa Keuangan,Booklet Perbankan Indonesia 2016, Departemen Perizinan dan Informasi Perbankan-OJK, Maret 2016

Otoritas Jasa Keuangan,Slide Presentasi Modul Training of Trainers Keuangan Syariah, 2016