DAFTAR ISI

BAB I PENDAHULUAN...3

A. Latar Belakang...3

B. Rumusan Masalah...4

C. Tujuan Penulisan...4

D. Manfaat Tulisan...4

BAB II PEMBAHASAN...5

A. Pengertian Kartu Kredit...5

B. Pihak-pihak yang Terlibat...6

C. Sistem Kerja Kartu Kredit...7

D. Jenis-jenis Kartu Kredit...9

E. Pelayanan Anjungan Tunai Mandiri (ATM)...12

BAB III PENUTUP...13

DAFTAR GAMBAR

Gambar 1 Sistem Kerja Kartu Kredit...8

Gambar 2 Charge Card...9

Gambar 3 Credit Card...10

Gambar 4 Debet Card...10

BAB I

PENDAHULUAN

A. Latar Belakang

Pada awal mula sebelum dikenalnya uang sebagai alat pembayaran, setiap transaksi pembayaran dilakukan melalui cara pertukaran, baik antara barang dengan barang, atau barang dengan jasa, atau jasa dengan jasa. Transaksi semacam ini dikenal dengan nama sistem barter.

Dalam perkembangan selanjutnya, ditemukan cara yang paling efisien dan efektif untuk melakukan transaksi pembayaran, yaitu dengan menggunakan "uang". Penggunaan uang sebagai alat untuk melakukan pembayaran sudah dikenal luas. Di samping itu, penggunaan uang sebagai sarana pembayaran sudah merupakan kebutuhan pokok di hampir setiap kegiatan.

Dalam perjalanannya, penggunaan uang juga mengalami berbagai hambatan, terutama jika penggunaannya dalam jumlah besar. Hambatan yang pertama adalah resiko membawa uang tunai terutama dalam jumlah besar. Di samping resiko membutuhkan tempat, juga resiko keamanan, seperti kehilangan dan perampokan. Kemudian resiko kedua, adalah resiko rusak dengan berbagai sebab. Oleh karena itu, dicarilah sarana pengganti uang tunai sebagai sarana pembayaran yang dapat meminimalkan segala resiko di atas dengan tidak mengurangi fungsi uang tunai itu sendiri.

B. Rumusan Masalah

Dari latar belakang di atas maka rumusan masalahnya adalah 1. Apakah yang dimaksud dengan Kartu Kredit?

2. Siapa saja pihak-pihak yang terlibat dalam kartu kredit? 3. Bagaimana sistem kerja Kartu Kredit?

4. Apa saja jenis-jenis dari Kartu Kredit?

5. Apa saja pelayanan yang diberikan oleh Anjungan Tunai Mandiri (ATM)?

C. Tujuan Penulisan

1. Untuk mengetahui definisi dari Kartu Kredit

2. Untuk mengetahui bagaimana sistem kerja Kartu Kredit

3. Untuk mengetahui jenis Kartu Kredit serta pelayanan yang diberikan oleh Anjungan Tunai Mandiri (ATM)

D. Manfaat Tulisan

1. Untuk memenuhi tugas akhir makalah mata kuliah Pengantar Komputer

BAB II

PEMBAHASAN

A. Pengertian Kartu Kredit

Kartu kredit merupakan kartu plastik yang dikeluarkan oleh bank atau lembaga pembiayaan lainnya yang diberikan kepada nasabah untuk dapat dipergunakan sebagai alat pembayaran dan pengambilan uang tunai. Dari pengertian ini dapat disimpulkan bahwa kartu kredit diterbikan oleh bank atau lembaga pembiayaan. Kartu kredit dapat dipergunakan sebagai alat pembayaran di tempat-tempat tertentu, di mana bank mengikat perjanjian, seperti supermarket, pasar swalayan, hotel, restoran, tempat-tempat hiburan, dan tempat-tempat lainnya. Di samping itu, dengan kartu ini, juga dapat mengambil uang tunai di berbagai tempat seperti bank-bank atau di ATM (Automated Teller Machine) yang tersebar di berbagai tempat-tempat yang strategis seperti di pusat perbelanjaan, hiburan, dan perkantoran.

Penggunaan kartu kredit di Indonesia masih relatif baru, yaitu sekitar tahun delapan puluhan. Keluarnya Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988, tanggal 20 Desember telah mengubah peta penyebaran kartu kredit di Indonesia. Berdasarkan surat keputusan tersebut bisnis kartu kredit digolongkan sebagai usaha jasa pembiayaan. Di samping dikeluarkan oleh bank kartu kredit juga dapat dikeluarkan oleh lembaga keuangan nonbank seperti lembaga pembiayaan.

B. Pihak-pihak yang Terlibat

Transaksi yang dilakukan dengan menggunakan kartu kredit melibatkan berbagai pihak yang saling berkepentingan. Masing-masing pihak satu sama lainnya terikat perjanjian, baik mengenai hak maupun kewajibannya. Pihak-pihak yang terlibat ini tunduk kepada kesepakatan yang telah mereka buat. Pihak-pihak yang terlibat ini, akhirnya akan membentuk sistem kerja kartu kredit itu sendiri, di mana masing-masing pihak memiliki peranan tersendiri.

Dalam sistem kerja kartu kredit ada tiga pihak yang terlibat langsung untuk setiap transaksi penggunaan dan pembayaran kartu kredit. Pihak-pihak yang dimaksud adalah:

a) Bank dan Lembaga Pembiayaan

Fungsi bank dan lembaga pembiayaan adalah sebagai pihak penerbit dan/atau pihak pembayar kartu kredit yang ditagihkan oleh pedagang (merchant)

b) Pedagang (merchant)

Pedagang adalah mitra bank dan lembaga pembiayaan, sebagai tempat belanja bagi pemegang kartu, contoh merchant adalah hotel, supermarket, pasar swalayan, bioskop, tempat-tempat hiburan, restoran, dan tempat-tempat lainnya dimana bank dan lembaga pembiayaan mengikat perjanjian.

c) Pemegang Kartu (cardholder)

C. Sistem Kerja Kartu Kredit

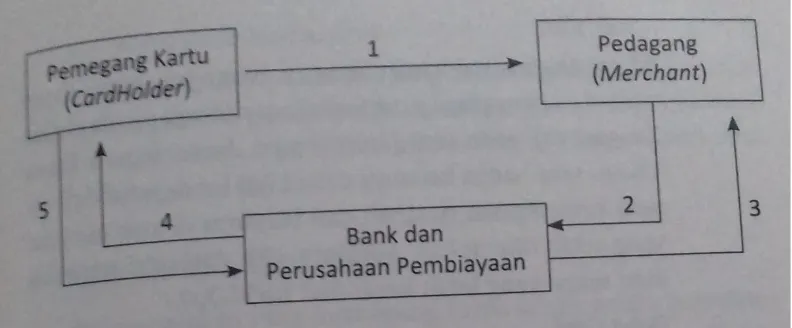

Sistem kerja kartu kredit adalah bekerjanya kartu kredit mulai dari penerbitan kartu kredit, transaksi pembayaran atau penarikan uang tunai sampai dengan transaksi pembayaran oleh bank dengan melibatkan pihak-pihak yang saling berkepentingan. Sistem kerja ini melibatkan bank atau lembaga pembiayaan sebagai pihak perusahaan yang mengeluarkan kartu kredit, nasabah sebagai pemegang kartu dan pihak pedagang sebagai tempat melakukan perdagangan.

Sistem kerja kartu kredit mulai dari permohonan penerbitan kartu, transaksi pembelanjaan, transaksi pengambilan uang tunai, pembayaran oleh nasabah ke bank sampai dengan penagihan yang dilakukan oleh lembaga penerbit dan pembayaran kartu kredit kepada nasabah. Berikut ini sistem kerja dapat dijelaskan sebagai berikut.

1. Nasabah mengajukan permohonan sebagai pemegang kartu dengan memenuhi segala peraturan yang telah ditetapkan oleh bank atau perusahaan pembiayaan.

2. Bank atau perusahaan pembiayaan akan menerbitkan kartu, apabila disetujui, setelah melalui penelitian terhadap kredibilitas (kepercayaan) dan kapabilitas (kemampuan) calon nasabah, kemudian kartu tersebut diserahkan ke nasabah pemegang kartu. 3. Dengan kartu yang telah disetujui, pemegang kartu dapat

melakukan berbagai transaksi pembelanjaan atau pembayaran di berbagai tempat yang mengikat perjanjian dengan bank atau perusahaan pembiayaan atau mengambil uang tunai di berbagai ATM.

Selanjutnya apabila nasabah pemegang kartu melakukan transaksi, maka sistem kerja penagihannya adalah sebagai berikut.

2. Pihak pedagang akan menagihkan ke bank atau lembaga pembiayaan berdasarkan bukti transaksi nasabah dengan pihak pedagang.

3. Bank atau lembaga pembiayaan akan membayar kembali kepada pedagang sesuai dengan perjanjian yang telah mereka sepakati. 4. Bank atau lembaga pembiayaan akan menagih ke pemegang

kartu berdasarkan bukti transaksi sampai batas waktu yang telah ditentukan.

5. Pemegang kartu akan membayar sejumlah nominal yang tertera sampai batas waktu yang telah ditentukan dan apabila terjadi keterlambatan, maka nasabah akan dikenakan denda dengan disertai suku bunga yang telah ditetapkan.

Untuk lebih jelasnya sistem kerja tersebut dapat dilihat pada gambar berikut ini.

D. Jenis-jenis Kartu Kredit

Keleluasaan dan kebebasan dalam menggunakan kartu kredit sangat dibatasi kepada jenis kartu kredit yang dimiliki oleh nasabah. Setiap jenis kartu kredit memiliki kelebihan dan kekurangannya. Oleh karena itu, nasabah harus pandai dalam memilih kartu kredit yang sesuai dengan keinginannya dengan memerhatikan jenis-jenis kartu kredit yang ada.

Jenis-jenis kartu kredit yang ada saat ini dapat dilihat dari berbagai sisi antara lain:

1. Dari segi fungsi:

Dilihat dari segi fungsinya jenis kartu kredit terdiri dari lima jenis, yaitu sebagai berikut,

a) Charge Card

Merupakan kartu kredit di mana pemegang kartu harus melunasi semua tagihan yang terjadi atas transaksinya sekaligus pada saat jatuh tempo. Sebagai contoh seorang nasabah melakukan transaksi sebesar Rp 1.000.000,-, maka pada saat sebelum jatuh tempo seluruh tagihannya harus dibayar sekaligus Rp 1.000.000,- dan tidak dapat dicicil.

Gambar 2 Charge Card

b) Credit Card

dalam hal ini dapat dicicil sesuai kemampuan nasabah dan biasanya di atas minimal yang telah ditetapkan.

Gambar 3 Credit Card

c) Debet Card

Merupakan kartu kredit yang pembayaran atas penagihan nasabah melalui pendebitan rekening nasabah yang ada di bank pada saat membuka kartu kredit. Dengan pendebitan tersebut, maka otomatis rekening nasabah akan berkurang sejumlah transaksi yang dilakukan dengan kartu kreditnya.

Gambar 5 Cash Card

e) Check Guarantee

Merupakan kartu yang digunakan sebagai jaminan dalam penarikan cek dan dapat pula digunakan untuk menarik uang tunai. 2. Berdasarkan Wilayah

Ditinjau dari segi jangkauan wilayah penggunaannya, kartu kredit dibagi menjadi dua jenis, yaitu:

a) Kartu Kredit Lokal

Merupakan kartu kredit yang hanya dilakukan dalam suatu wilayah tertentu. Misalnya hanya berlaku di satu negara saja.

b) Kartu Kredit Internasional

E. Pelayanan Anjungan Tunai Mandiri (ATM)

Salah satu sarana yang memegang peranan penting dalam penggunaan kartu kredit adalah mesin Automated Teller Machine (ATM). ATM merupakan mesin yang dapat melayani kebutuhan nasabah secara otomatis setiap saat (24 jam) dan 7 hari dalam seminggu termasuk hari libur. Lokasi ATM tersebar di tempat-tempat strategis.

Pelayanan yang diberikan ATM antara lain:

I. Penarikan uang tunai. Nasabah dapat menarik uang tunai di berbagai ATM yang memiliki hubungan dengan bank penerbit. Besarnya jumlah penarikan tergantung dari limit yang diberikan atau dari sisa saldo yang tersedia dalam ATM yang bersangkutan. II. Dapat digunakan sebagai tempat untuk memesan buku cek dan

bilyet giro(BG).

III. Dapat digunakan sebagai tempat untuk meminta rekening koran. IV. Dapat digunakan sebagai tempat untuk melihat atau mengecek

saldo rekening nasabah.

V. Dan pelayanan lainnya seperti pembayaran listrik, telepon dan pembayaran lainnya.

Sedangkan manfaat lain yang dapat diberikan oleh ATM di samping yang di atas adalah:

a) Praktis dan mudah dalam pengoperasian mesin ATM. b) Melayani keperluan nasabah 24 jam termasuk hari libur. c) Menjamin keamanan dan privacy.

BAB III

PENUTUP

Kartu kredit adalah kartu plastik kecil yang diterbitkan kepada pengguna sebagai sistem pembayaran. Hal ini memungkinkan pemegangnya untuk membeli barang dan jasa berdasarkan janji pemegang untuk membayar barang-barang dan jasa tersebut.

DAFTAR PUSTAKA

Dr. Kasmir, S. M. (2015). Dasar-Dasar Perbankan-Edisi Revisi 2014. Jakarta: PT. RajaGrafindo Persada.

Fiki Ariyanti. (2017, Mei 24). BI Turunkan Bunga Kartu Kredit Juni 2017.

Liputan6.com .

Fitri Rahayu A. (2016). Perkembangan Kartu Kredit di Indonesia. JURNAL MANAJEMEN VOL. 1 NO. 1 DESEMBER 2011 .

Kunto Prayitno. (2014, April 24). Makalah Tentang Kartu Kredit. Retrieved Mei 22, 2017, from Blog Tentang Apa Saja :