BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam operasionalnya, semua perusahaan baik besar maupun kecil selalu berupaya untuk menghasilkan laba yang besar dengan pengorbanan yang kecil, hal ini suatu hal yang sangat wajar dimana besarnya laba yang diperoleh suatu perusahaan menunjukkan kemajuan atau kemunduran dari perusahaan tersebut dan juga menentukan kemampuan perusahaan untuk going concern di masa mendatang.

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio-rasio yang menunjukkan perkembangan atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan.

perusahaan. Selain itu laba merupakan salah satu ukuran yang mengikhtisarkan laporan keuangan.

Nilai buku merupakan ukuran neraca atau aktiva bersih yang menghasilkan laba, sedangkan laba merupakan ukuran laporan rugi laba yang mengikhtisarkan imbal hasil dari aktiva-aktiva tersebut. Dengan banyaknya aktiva yang dimiliki menunjukkan besarnya ukuran perusahaan yang diidentikkan dengan besarnya laba yang dapat dihasilkan oleh perusahaan tersebut.

Penelitian ini dilakukan untuk mengetahui besarnya peranan aktiva yang dimiliki perusahaan dalam menghasilkan laba yang maksimal, selain itu apakah faktor besarnya jumlah aktiva merupakan hal yang paling utama untuk menghasilkan laba atau memang ada faktor lain yang lebih berpengaruh.. Penelitian ini mengambil objek penelitian yaitu perusahaan otomotif yang dalam perkembangannya sangat pesat sehubungan dengan perkembangan ekonomi masyarakat yang membutuhkan produk kenderaan dan alat-alat berat.

Selain itu kinerja keuangan perusahaan juga dapat dilihat dari rasio profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari pengelolaan harta yang dimiliki, dimana salah satu dari rasio profitabilitas tersebut adalah net profit margin.

kemampuan perusahaan dalam menjalankan operasinya. Semakin tinggi rasio-rasio tersebut maka semakin baik operasi suatu perusahaan, dengan kata lain ukuran pertumbuhan dan profitabilitas yang tinggi memberikan indikasi kinerja yang baik yang dapat dilihat dari respon laba yang baik pula.

Berdasarkan penelitian terdahulu yang dilakukan oleh Zahroh Naimah dan Siddharta Utama (2008) yang berjudul Pengaruh Ukuran Perusahaan, Pertumbuhan dan Profitabilitas Perusahaan Terhadap Koefisien Respon Laba dan Koefisien Respon Nilai Buku Ekuitas : Studi Pada Perusahaan Manufaktur di Bursa Efek Jakarta menunjukkan fenomena bahwa peningkatan ukuran dan ratio profitabilitas perusahaan belum sepenuhnya meningkatkan nilai respon laba perusahaan, dimana hal ini berarti peningkatan laba belum menjamin peningkatan kinerja keuangan perusahaan.

Selain itu penelitian terdahulu juga dilakukan oleh Edy Suwito dan Arleen Herawaty (2008) dengan judul : Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yag Terdaftar di Bursa Efek Jakarta, yang menunjukkan fenomena bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

Selain itu juga menunjukkan fenomena bahwa profitabilitas tidak berpengaruh terhadap perataan laba dan perusahaan dengan tingkat profitabilitas rendah mempunyai kecenderungan lebih besar untuk melakukan perataan laba.

dengan jenis sampel yang berbeda dengan penelitian yang terdahulu agar sampel yang diteliti tidak sama dengan penelitian sebelum-sebelumnya yaitu perusahaan yang bergerak dalam bidang makanan dan minuman. Selain itu dengan perusahaan yang memproduksi produk yang sama yaitu otomotif, penulis ingin mengetahui apakah keuangan yang dialami sehubungan dengan ukuran, profitabilitas dan respon laba perusahaan juga mempunyai fluktuasi yang sama juga khusus pada perusahaan yang bergerak dalam bidang otomotif tersebut.

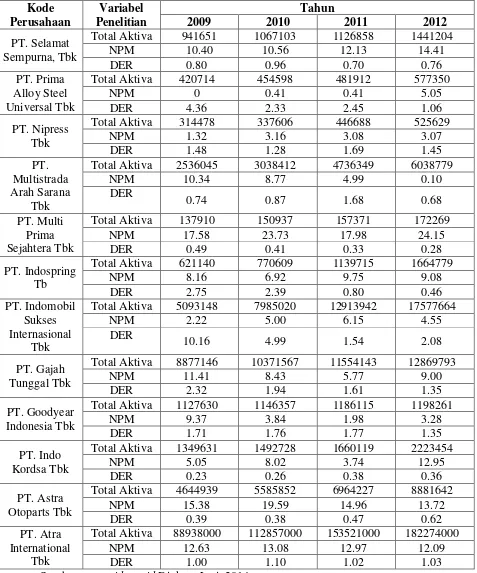

Tabel 1

Nilai Ukuran Perusahaan, Profitabilitas dan Debt Financing Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Kode

Total Aktiva 941651 1067103 1126858 1441204

NPM 10.40 10.56 12.13 14.41

DER 0.80 0.96 0.70 0.76

PT. Prima Alloy Steel Universal Tbk

Total Aktiva 420714 454598 481912 577350

NPM 0 0.41 0.41 5.05

DER 4.36 2.33 2.45 1.06

PT. Nipress Tbk

Total Aktiva 314478 337606 446688 525629

NPM 1.32 3.16 3.08 3.07

Total Aktiva 2536045 3038412 4736349 6038779

NPM 10.34 8.77 4.99 0.10

Total Aktiva 137910 150937 157371 172269

NPM 17.58 23.73 17.98 24.15

DER 0.49 0.41 0.33 0.28

PT. Indospring Tb

Total Aktiva 621140 770609 1139715 1664779

NPM 8.16 6.92 9.75 9.08

Total Aktiva 5093148 7985020 12913942 17577664

NPM 2.22 5.00 6.15 4.55

DER

10.16 4.99 1.54 2.08

PT. Gajah Tunggal Tbk

Total Aktiva 8877146 10371567 11554143 12869793

NPM 11.41 8.43 5.77 9.00

DER 2.32 1.94 1.61 1.35

PT. Goodyear Indonesia Tbk

Total Aktiva 1127630 1146357 1186115 1198261

NPM 9.37 3.84 1.98 3.28

DER 1.71 1.76 1.77 1.35

PT. Indo Kordsa Tbk

Total Aktiva 1349631 1492728 1660119 2223454

NPM 5.05 8.02 3.74 12.95

DER 0.23 0.26 0.38 0.36

PT. Astra Otoparts Tbk

Total Aktiva 4644939 5585852 6964227 8881642

NPM 15.38 19.59 14.96 13.72

DER 0.39 0.38 0.47 0.62

PT. Atra International

Tbk

Total Aktiva 88938000 112857000 153521000 182274000

NPM 12.63 13.08 12.97 12.09

DER 1.00 1.10 1.02 1.03

Berdasarkan data tersebut dapat dilihat bahwa pada beberapa perusahaan terjadinya peningkatan terhadap total aktiva dari tahun 2009 sampai tahun 2012 tetapi tidak diikuti dengan peningkatan terhadap laba perusahaan. Hal ini menunjukkan bahwa aktiva yang banyak tetapi tidak didukung dengan laba yang tinggi berarti kinerja keuangan perusahaan dalam mengelola aktiva yang dimiliki belum dapat memberikan dampak yang baik berupa peningkatan laba.

Hal ini didukung pernyataan Kasmir (2008, hal. 107) menjelaskan bahwa : “Dengan besarnya ukuran perusahaan dilihat dari jumlah aktiva yang banyak memungkinkan perusahaan mengembangkan operasinya di berbagai bidang dan memanfaatkan seluruh sumber daya yang dimiliki dengan tujuan memperoleh laba yang maksimal agar dapat berkembang secara berkesinambungan”. Selain itu Faisal Abdullah (2005: 84) juga mengemukakan : “Laba maksimal perusahaan dapat diperoleh bila perusahaan memiliki aktiva yang cukup untuk dapat dioperasikan secara efisien”.

Berdasar paparan di atas, maka penulis berminat untuk mengaplikasikannya dalam suatu penelitian yang berjudul : “Pengaruh Ukuran Perusahaan dan Profitabilitas Perusahaan Terhadap Debt Financing pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia .”

1.2. Batasan Masalah

1.3. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka penulis merumuskan masalah sebagai berikut : "Apakah ada pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia?."

1.4. Tujuan Penelitian

Adapun penelitian ini dilaksanakan dengan tujuan yaitu untuk mengetahui apakah ada pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia.

1.5. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Menambah pengetahuan penulis dalam hal mendalami tentang pengaruh ukuran perusahaan dan profitabilitas perusahaan terhadap debt financing pada perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia. 2. Sebagai bahan masukan bagi pihak perusahaan yang dapat dijadikan sebagai

dasar dalam memecahkan masalah yang sedang dihadapi perusahaan sehingga tujuan perusahaan dapat dicapai secara optimal.