BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Informasi Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu yang dapat digunakan sebagai alat komunikasi dengan pihak yang berkepentingan mengenai kondisi keuangan dan selanjutnya digunakan sebagai alat pengambilan keputusan bagi para pemakai laporan keuangan. Menurut Harahap (2013) para pemakai laporan keuangan meliputi pemegang saham, investor, karyawan dan serikat pekerja, pemberi dana (kreditur), dan pemerintah atau lembaga pengatur resmi. Informasi yang terdapat dalam laporan keuangan biasanya tidak mampu memberikan informasi terhadap pihak-pihak tersebut. Hal ini dikarenakan setiap pemakai laporan keuangan membutuhkan informasi yang berbeda-beda untuk tujuan umum mereka. Berikut dijelaskan para pemakai keuangan dan kebutuhannya terhadap laporan keuangan :

a. Pemegang saham

mempertahankan sahamnya, atau menjualnya, atau menambah jumlah saham di perusahaan tersebut.

b. Investor

Sama halnya dengan pemegang saham, para investor lebih tertarik melakukan investasi pada perusahaan yang dapat memberikan keuntungan yang akan diperoleh dari perusahaan tersebut. Para investor membutuhkan informasi tersebut untuk memutuskan apakah akan membeli, menahan atau menjual investasi tersebut.

c. Karyawan dan serikat pekerja

Karyawan perlu mengetahui informasi keuangan untuk mengetahui pendapatan yang diterima oleh perusahaan dan menilai apakah pendapatan yang mereka adil atau tidak.

d. Pemberi dana (kreditur)

Sama dengan pemegang saham dan investor, kreditur juga membutuhkan informasi keuangan suatu perusahaan untuk mengetahui kondisi dan kinerja perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi pinjaman. Laporan keuangan tersebut dapat memberikan sumber informasi bagi kreditur untuk menilai kelayakan perusahaan untuk menerima pinjaman.

e. Pemerintah atau lembaga pengatur resmi.

mengatur aktivitas perusahaan, menetapkan kebijakan pajak serta menilai kepatuhan perusahaan terhadap aturan yang sudah ditetapkan.

Laporan keuangan merupakan instrumen untuk melaporkan informasi keuangan suatu perusahaan kepada para pengguna laporan keuangan yang berbeda-beda dan digunakan dalam pengambilan keputusan. Suatu laporan keuangan akan bermanfaat, jika laporan keuangan memberikan informasi yang relevan bagi para pengguna laporan keuangan dalam pengambilan keputusan. Informasi keuangan tersebut akan tepat guna jika informasi tersebut dapat mempengaruhi keputusan pemakai laporan keuangan khususnya para investor.

Informasi laporan keuangan merupakan dasar bagi para investor dalam pengambilan keputusan. Laporan keuangan memberikan informasi mengenai kondisi dan kinerja perusahaan yang diukur dengan menggunakan rasio-rasio keuangan.

2.1.2. Analisis Kinerja Keuangan

menghitung rasio keuangan perusahaan diperlukan angka-angka yang terdapat dalam neraca, laba rugi, atau keduanya. Disebut rasio karena yang dilakukannya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya (Syahyunan, 2013). Sehingga dapat menjelaskan makna suatu angka atas laporan keuangan tersebut.

Hanafi dan Halim (2005) dalam Widhi (2011) mengelompokkan analisis rasio keuangan ke dalam lima macam kategori, yaitu:

1. Rasio likuiditas yang terdiri dari a. Rasio Lancar

b. Rasio Quick

2. Rasio Aktivitas yang terdiri dari: a. Rata-rata Umur Piutang b. Perputaran Persediaan c. Perputaran Aktiva Tetap d. Perputaran Total Aktiva 3. Rasio solvabilitas yang terdiri dari:

a. Rasio Total Hutang terhadap Total Asset b. Rasio Hutang-Modal Saham

c. Rasio Times Interest Earned d. Rasio Fixed Charge Coverage 4. Rasio profitabilitas yang terdiri dari:

b. ROA (return on asset) c. ROE (return on equity) 5. Rasio pasar yang terdiri dari:

a. PER (price earnining ratio)

b. DY (dividend yield)

c. Pembayaran dividen (dividend payout)

Menurut Syahyunan (2013) rasio keuangan terbagi atas lima jenis yaitu :

1. Rasio Likuiditas (liquidtyratio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Menurut James O. Gill (Kasmir, 2008) rasio likuiditas mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan atau diubah menjadi kas untuk membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo. Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih. Rasio likuiditas atau disebut juga dengan rasio modal kerja merupakan rasio yang digunakan untuk mengetahui seberapa likuidnya suatu perusahaan.

Rasio yang digunakan untuk mengukur likuiditas adalah Current

ratio (rasio lancar). Rasio ini digunakan untuk menghitung kemampuan

yang tersedia. Penghitungan ratio dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar.

Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban lancarnya. Rasio ini dirumuskan sebagai berikut:

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐿𝐿𝑅𝑅𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿 = 𝐴𝐴𝑅𝑅𝐴𝐴𝐴𝐴𝐿𝐿𝑅𝑅𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿

𝐾𝐾𝐴𝐴𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿

2. Rasio Leverage ( leverage ratio)

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui apakah kegiatan usaha perusahaan lebih banyak didanai oleh utang atau ekuitas. Menurut Kasmir (2008) rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai utang. Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang. Rasio yang digunakan untuk mengukur leverage adalah

debt to equity ratio (rasio utang atas modal). Rasio ini menggambarkan

perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini dirumuskan sebagai berikut:

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑈𝑈𝐴𝐴𝑅𝑅𝐿𝐿𝑈𝑈𝑅𝑅𝐴𝐴𝑅𝑅𝑅𝑅𝑀𝑀𝑅𝑅𝑀𝑀𝑅𝑅𝑀𝑀= 𝑇𝑇𝑅𝑅𝐴𝐴𝑅𝑅𝑀𝑀𝑈𝑈𝐴𝐴𝑅𝑅𝐿𝐿𝑈𝑈

3. Rasio aktivitas (activity ratio)

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Menurut Kasmir (2008) rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Dapat disimpulkan bahwa rasio aktivitas digunakan untuk mengukur tingkat efisiensi dalam pemanfaatan sumbr daya perusahaan. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola asset yang dimilikinya atau malah sebaliknya. Rasio yang digunakan untuk mengukur aktivitas adalah total asset turnover. Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada seluruh asset dalam menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut:

𝑇𝑇𝑅𝑅𝐴𝐴𝑅𝑅𝑀𝑀𝐴𝐴𝑅𝑅𝐴𝐴𝐴𝐴𝑇𝑇𝐸𝐸𝐿𝐿𝐿𝐿𝑂𝑂𝑂𝑂𝐴𝐴𝐿𝐿 =𝑃𝑃𝐴𝐴𝐿𝐿𝐾𝐾𝐸𝐸𝑅𝑅𝑀𝑀𝑅𝑅𝐿𝐿

𝑇𝑇𝑅𝑅𝐴𝐴𝑅𝑅𝑀𝑀𝐴𝐴𝑅𝑅𝐴𝐴𝐴𝐴

4. Rasio profitabilitas (profitabilityratio)

aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan. Rasio ini dirumuskan sebagai berikut:

𝑅𝑅𝐴𝐴𝐴𝐴𝐸𝐸𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴𝐴𝐴 =𝐿𝐿𝑅𝑅𝐾𝐾𝑅𝑅𝐵𝐵𝐴𝐴𝐿𝐿𝑅𝑅𝑅𝑅ℎ

𝑇𝑇𝑅𝑅𝐴𝐴𝑅𝑅𝑀𝑀𝐴𝐴𝑅𝑅𝐴𝐴𝐴𝐴

5. Rasio peniliaian (valuation ratio)

Rasio penilaian bertujuan menjadi tolak ukur yang mengkaitkan hubungan antara harga saham dengan pendapatan perusahaan dan nilai buku saham atau mencerminkan kinerja perusahaan secara menyeluruh. Rasio penilaian yang digunakan yaitu price earning ratio dan dividend

yield. Rasio price earning ratio menunjukkan perbandingan antara harga

saham di pasar dengan pendapatan yang diterima. Bagi investor semakin kecil PER suatu saham, semakin bagus, karena saham tersebut termasuk kategori murah. Rasio ini dirumuskan sebagai berikut:

𝑃𝑃𝐿𝐿𝑅𝑅𝐿𝐿𝐴𝐴𝐸𝐸𝑅𝑅𝐿𝐿𝐿𝐿𝑅𝑅𝐿𝐿𝑈𝑈𝑅𝑅𝑅𝑅𝐴𝐴𝑅𝑅𝑅𝑅=𝐻𝐻𝑅𝑅𝐿𝐿𝑈𝑈𝑅𝑅𝑆𝑆𝑅𝑅ℎ𝑅𝑅𝑎𝑎

𝐸𝐸𝑃𝑃𝑆𝑆

Dividend yield adalah suatu rasio yang menghubungkan dividen

Rasio ini dirumuskan sebagai berikut:

𝑀𝑀𝑅𝑅𝑂𝑂𝑅𝑅𝑀𝑀𝐴𝐴𝐿𝐿𝑀𝑀𝑦𝑦𝑅𝑅𝐴𝐴𝑀𝑀𝑀𝑀 =𝑀𝑀𝑅𝑅𝑂𝑂𝑅𝑅𝑀𝑀𝐴𝐴𝐿𝐿𝑝𝑝𝐴𝐴𝐿𝐿𝑅𝑅𝑅𝑅ℎ𝑅𝑅𝑎𝑎

ℎ𝑅𝑅𝐿𝐿𝑈𝑈𝑅𝑅𝑅𝑅𝑅𝑅ℎ𝑅𝑅𝑎𝑎

2.1.3. Keunggulan Analisis Rasio Keuangan

Menurut sofyan syafri harahap (2013:298) analisis rasio keuangan memiliki keunggulan sebagai berikut:

1. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat dalam mengisi model-model pengambilan keputusan dan model prediksi.

5. Menstandarisis size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

investor mengenai kondisi dan kinerja perusahaan di masa yang akan datang.

2.1.4. Keterbatasan Analisis Rasio Keuangan

Kelemahan yang ada pada rasio keuangan adalah setiap data yang diperoleh dan digunakan dalam menganalisis bersumber daru laporan keuangan. Perbedaan dalam metode yang diterapkan perusahaan akan memberikan perhitungan yang berbeda. Selain perbedaan penggunaan metode, ada kemungkinan data yang diperoleh adalah data yang sudah diubah angkanya atau dimanipulasi (Syahyunan, 2013). Menurut friedlob dan plewa dalam fahmi (2006) analisis rasio tidak memberikan banyak jawaban, kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan, sehingga dapat dipahami bahwa rasio keuangan merupakan suatu titik awal dalam analisis keuangan perusahaan.

2.1.5. Return Saham

Return adalah tingkat pengembalian atas investasi yang diharapkan

oleh investor atas investasi yang dilakukannya. Return yang diterima oleh investor dalam investasi saham terdiri dari keuntungan atau kerugian yang terjadi akibat kenaikan atau penurunan harga saham (capital gain), serta pendapatan yang diterima berupa dividen.

Menurut Jogiyanto (2012) return memiliki dua komponen yaitu

capital gain dan yield. Capital gain merupakan selisih dari harga investasi

sekarang relatif dengan harga periode yang lalu. Besarnya capital gain suatu saham akan positif, jika harga jual saham yang dimiliki lebih besar dari harga belinya. Sedangkan yield merupakan presentasi penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah presentasi dividen terhadap saham periode sebelumnya.

Jogiyanto (2012) membedakan return saham menjadi dua jenis yaitu return realisasian (realizedreturn) dan return ekspektasian (expected

return). Return realisasian merupakan return yang sudah terjadi dan

dihitung berdasarkan data historis. Return ini merupakan selisih harga saham sekarang dengan harga saham sebelumnya secara relatif. Sedangkan

return ekspektasian merupakan return yang diharapkan terjadi dimasa

Pengertian return saham dalam penelitian ini sama dengan return realisasi atau capital gain, yaitu keuntungan yang diperoleh dari kenaikan harga saham. Return saham inilah yang digunakan sebagai variabel dependen dalam penelitian ini, yang diperoleh dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan deviden. Return saham yang diterima investor dinyatakan sebagai berikut (Jogiyanto, 2012):

𝑅𝑅𝐴𝐴𝐴𝐴𝐸𝐸𝐿𝐿𝐿𝐿𝑆𝑆𝑅𝑅ℎ𝑅𝑅𝑎𝑎= 𝑃𝑃-𝐴𝐴 − 𝑃𝑃𝐴𝐴 −1

𝑃𝑃𝐴𝐴 −1

Dimana:

Pt = Harga saham pada periode sekarang

Pt-1 = Harga saham pada periode lalu

Untuk menghadapi pergerakan harga saham di bursa saham, terdapat dua macam pendekatan dalam menganalisis harga saham yaitu:

1. Analisis Fundamental.

Dalam analisis fundamental, yang dijadikan dasar perkiraan harga (intrinsic value) adalah faktor-faktor fundamental seperti laporan keuangan, informasi penting lain yang sewaktu-waktu harus diumumkan perusahaan publik dan perkembangan ekonomi makro, maupun berita dalam bidang-bidang lain seperti politik, sosial, cuaca, dsb.

2. Analisis Teknikal

suatu saham akan ditentukan oleh penawaran dan permintaan terhadap sekuritas tersebut.

2.1.6. Teori Sinyal

Teori sinyal merupakan penejelasan dari asimetri informasi. Terjadinya asimetri disebabkan karena pihak perusahaan mempunyai informasi lebih banyak mengenai prospek perusahaan (Widyawati dalam Novitasari (2013)). Untuk menghindari asimetri informasi, perusahaan harus memberikan informasi sebagai sinyal kepada pihak investor. teori signaling menyatakan bahwan perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar yang berupa informasi, dengan demikian pasar diharapkan akaan dapat membedakan perusahaan yang berkualitas baik dan buruk.

Menurut teori sinyal, kegiatan perusahaan memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Sinyal tersebut memberikan informasi kepada public bahwa perusahaan tersebut memiliki prospek yang bagus di masa depan. Marwata menyatakan bahwa return yang meningkat akan diprediksi dan memberikan sinyal tentang laba dan analisa yang mengungkap sinyal tersebut digunakan untuk memprediksi peningkatan earning jangka panjang.

Teori sinyal ini membahas bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen disampaikan kepada pemilik modal. Penyampaian laporan keuangan dapat dianggap sebagai sinyal, yang menunjukkan apakah manajer telah berbuat sesuai dengan kewajibannya atau tidak.

2.2. Penelitian Terdahulu

dividend yield. Selanjutnya pengujian terhadap market to book ratio menunjukan pengaruh yang signifikan terhadap return saham.

Anggraeni Puspitasari dan Linda Purnamasari (2013) menunjukkan bahwa rasio pembayaran dividen di samping meningkat juga menurun. Namun, kondisinya tidak memiliki pengaruh yang signifikan terhadap harga saham pada saat dividend yield menurun. Kemudian, dalam pengujian hipotesis peningkatan dividend yield, juga ditemukan adanya pengaruh yang signifikan terhadap harga saham.

Rio Malintan (2010) melakukan penelitian untuk memberikan bukti empiris apakah current ratio (CR), debt to equity ratio (DER), price earning ratio (PER), dan return on asset (ROA) berpengaruh terhadap return saham yang deperdagangkan di Bursa Efek Indonesia. Menggunakan analisis regresi berganda dengan data dari 19 sampel perusahaan pertambangan yang terdaftar dari tahun 2005 sampai 2010. Berdasarkan hasil penelitina bahwa current ratio (CR), debt to

equity ratio (DER), price earning ratio (PER), dan return on asset (ROA) secara

simultan tidak berpengaruh terhadap return saham. Namun hasil penelitian secara parsial, current ratio (CR) dan debt to equity ratio tidak berpengaruh terhadap

return saham sedangkan sedangkan price earning ratio (PER) dan return on asset

(ROA) berpengaruh terhadap return saham.

I.G.K.A. Ulupui (2005) hasil penelitian menunjukkan current ratio (CR),

debt to equity ratio (DER), total asset turnover (TATO) dan return on asset

Dwi Martani et al (2006) menunjukkan bahwa net profit margin (NPM),

return on equity (ROE), debt to equity ratio (DER) dan price to book value (PBV)

bepengaruh terhadap market adjusted return pada perusahaan manufaktur tahun 2002-2006. Namun current ratio (CR), total asset turnover (TATO), log TA (total asset) dan cashflow from operation/sales (CFO/S) tidak berpengaruh terhadap

market adjusted return. Selain itu, hasil penelitian menunjukkan bahwa current

ratio (CR), net profit margin (NPM), return on equity (ROE), debt to equity ratio

(DER), cashflow from operation/sales (CFO/S), dan price to book value (PBV) berpengaruh terhadap cumulative abnormal return dan total asset turnover (TATO), log total assetA (TA) tidak berpengaruh terhadap cumulative abnormal return.

Michell Suharli (2004) hasil pengujian statistic menunjukkan bahwa debt

to equity ratio (DER) dan beta saham tidak berpengaruh terhadap return saham

secara signifikan. Hal ini terjadi karena adanya kondisi politik yang ditandai tiga kali pergantian presiden dan satu kali pemilu, dalam periode penelitian ini, turut mempengaruhi kondisi perekenomian yang menjadikan hasil penelitian ini menolak kedua hipotesis.

Tabel 2.1

Pengaruh Price Earnigs

Ratio, Dividend Yield Dan

Market To Book Ratio Terhadap StockReturn Di Bursa Efek Indonesia

• Secara parsial Price Earnigs

Ratio, Dividend Yield Dan Market

To Book Ratio signifikan

berpengaruh terhadap stock

return yang masuk dalam daftar

Bursa Efek Indonesia Manufaktur Di Bursa Efek Indonesia)

• Hasil pengujian hipotesis menunjukkan bahwa perubahan

dividend payout ratio meningkat,

dividend payout ratio menurun,

dan dividend yield menurun tidak

mempunyai pengaruh yang

Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning

Ratio (PER), dan Return

on Asset (ROA) Terhadap

Return Saham Perusahaan

Pertambangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2010

• Hasil penelitian ini menunjukkan bahwa Current Ratio (CR), Debt

to Equity Ratio (DER), Price

Earning Ratio (PER), dan Return

on Asset (ROA) secara simultan

tidak berpengaruh pada return saham.

• Secara parsial Current Ratio (CR)

dan Debt to Equity Ratio (DER)

tidak berpengaruh terhadap return saham. Likuiditas, Leverage,

Aktivitas, dan

• Variabel Current Ratio dan

Return on Asset secara parsial

berpengaruh siginifikan terhadap

return saham.

Konsumsi di BEJ) 5. Dwi

Martani et al. (2006)

The Effect of Financial Ratios, Firm Size, and Cash Flow From Operating Activities in The Interim Report to The Stock Return

• Variabel yang secara konsisten signifikan terhadap adjusted

return and abnormal return

adalah rasio proftabilitas (NPM dan ROE), TATO, dan market

valueratio (PBV).

• Variabel current ratio (CR), net

profit margin (NPM), return on

equity (ROE), debt to equity ratio

(DER), cashflow from

operation/sales (CFO/S), dan

price to book value (PBV)

berpengaruh terhadap cumulative

abnormal return.

6. Michell suharli (2004)

Studi empiris terhadap dua faktor yang mempengaruhi

return saham pada industri

food & beverages di Bursa

Efek Jakarta

Hasil penelitian menunjukkan bahwa rasio hutang dan tingkat risiko tidak memberikan pengaruh signifikan

Ratio, Volume Penjualan,

dan Suku Bunga SBI Terhadap Return Saham Perusahaan yang Bergerak di Bidang Finansial di Bursa Efek Jakarta

• hasil penelitian menunjukkan bahwa secara simultan price

earning ratio (PER), volume

penjualan, suku bunga SBI berpengaruh terhadap return saham.

• Hasil penelitian secara parsial menunjukkan bahwa price

earning ratio (PER) dan volume

penjualan berpengaruh terhadap

return saham

• Hasil uji R2 menunjukkan bahwa

price earning ratio (PER),

2.3.Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

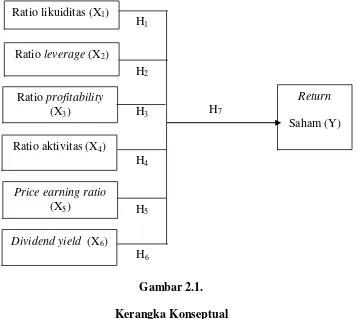

Berdasarkan telaah teori dan hasil penelitian terdahulu maka hubungan antara pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earnings ratio, dan dividend yield terhadap return saham, maka dibangun model penelitian seperti terlihat pada Gambar 2.1. berikut ini:

Gambar 2.1. Kerangka Konseptual

H7

H6

H5

H4

H3

Return

Saham (Y) H1

H2

Ratiolikuiditas (X1)

Ratio leverage (X2)

Ratio profitability (X3)

Ratioaktivitas(X4)

Price earning ratio (X5)

2.3.2. Pengaruh Rasio likuiditas Terhadap Return Saham

Untuk mengukur likuiditas perusahaan dalam penelitian ini digunakan CurrentRatio. Rasio ini bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban lancarnya dengan aset lancar yang dimilikinya. Suatu perusahaan mampu memenuhi segala kewajiban lancarnya, maka perusahaan tersebut dapat dikatakan likuid.

Current Ratio merupakan rasio yang bertujuan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi current ratio suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang ditanggung perusahaan juga semakin kecil. Dengan semakin kecilnya resiko yang ditanggung perusahaan maka diharapkan akan meningkatkan minat para investor untuk menananamkan dananya dalam perusahaan tersebut, sehingga investor lebih menyukai current ratio yang tinggi dibandingkan current ratio yang rendah.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H1 : Terdapat pengaruh ratio likuiditas terhadap return saham pada perusahaan LQ 45

2.3.3. Pengaruh Rasio Leverage Terhadap Return Saham

kewajiban perusahaan dengan mengaitkannya pada seluruh ekuitas pemiliknya. Semakin tinggi DER menunjukkan semakin besar total utang terhadap total ekuitas , hal ini menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar sehingga menurunkan minat investor untuk berinvestasi dalam perusahaan tersebut. Menurunnya minat investor akan berdampak pada penurunan harga saham perusahaan, sehingga return saham semakin menurun.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H2 : Terdapat pengaruh rasio leverage terhadap return saham pada perusahaan LQ 45

2.3.4. Pengaruh Rasio Profitabilitas Terhadap Return Saham

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Salah satu rasio profitabilitas adalah

return on asset (ROA). Return on asset (ROA) merupakan rasio yang

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H3 : Terdapat pengaruh rasio profitabilitas terhadap return saham pada perusahaan LQ 45

2.3.5. Pengaruh Rasio Aktivitas Terhadap Return Saham

Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yag dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan. Salah satu rasio aktivitas adalah total asset turnover (TATO). Total asset turnover digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H4 : Terdapat pengaruh rasio aktivitas terhadap return saham pada perusahaan LQ 45

2.3.6. Pengaruh Price Earning Ratio Terhadap Return Saham

Price earning ratio merupakan suatu perbandingan antara harga

saham yang bersangkutan. Dengan meningkatnya PER berarti harga saham di pasar modal akan meningkat, sehingga return saham juga meningkat.

Semakin tinggi PER menunjukkan prospectus harga saham dinilai semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya, sehingga PER yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatanya. Jika harga saham semakin tinggi maka selisih harga saham priode sekarang dengan periode sebelumnya semakin besar, sehingga capital gain juga semakin meningkat. Sehingga dapat disimpulkan bahwa semakin tinggi PER maka akan mengakibatkan

return saham meningkat juga.

Beberapa peneliti terdahulu telah meneliti PER terhadap return saham seperti Malintan (2010) mengemukakan bahwa price earning ratio mempengaruhi return saham. Hal ini juga didukung oleh Raharjo (2004) yang menemukan bahwa PER berpengaruh terhadap return saham.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

H5 : Terdapat pengaruh price earning ratio terhadap return saham pada perusahaan LQ 45

2.3.7. Pengaruh Dividend Yield Terhadap Return Saham

Menurut Hirt (2006) dalam Margaretha dan Damayanti (2008),

dividend yield merupakan salah satu alat ukur yang dapat mempengaruhi

return saham, yaitu dengan hasil presentase dari keuntungan per lembar

perusahaan. Menurut Guler dan Yimaz (2008) dalam Margaretha dan Damayanti (2008), tingginya suatu dividend yield menunjukkan bahwa suatu pasar modal dalam keadaan undervalued, dimana jika suatu harga pasar saham lebih kecil dari nilainya, maka saham tersebut harus dibeli dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika harga pasar saham tersebut kembali naik.

Beberapa peneliti menyimpulkan bahwa dividend yield juga dapat memperkirakan return saham dengan beberapa keberhasilan yang diharapkan, salah satunya mengenai pertumbuhan dividen. Dalam penelitian Margaretha dan Damayanti (2008) menunjukkan bahwa dividend yield berpengaruh signifikan terhadap return saham. Hal ini terjadi karena banyak perusahaan yang profitabilitasnya belum stabil yang dipengaruhi oleh keadaan ekonomi yang berflutuasi, sehingga hanya perusahaan besar saja yang dapat membagikan dividend yield tiap tahun kepada para pemegng saham. Jadi apabila perusahaan mendapatkan return yang tinggi maka jumlah dividen yang dibagikan kepada para investor juga semakin tinggi.

Berdasarkan uraian yang dijelaskan di atas, maka dirumuskan hipotesis penelitian sebagai berikut:

2.3.8. Pengaruh Rasio Likuiditas, Rasio Leverage, Rasio Profitabilitas, Rasio Aktivitas, Price Earning Ratio, dan Dividend Yield Terhadap Return Saham

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya tentang hubungan pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price earning ratio, dan dividend yield terhadap return saham maka peneliti mengasumsi bahwa secara simultan rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas, price

earning ratio, dan dividendyield berpengaruh terhadap return saham pada

perusahaan LQ 45.