i

PENGETAHUAN PERPAJAKAN, SIKAP WAJIB PAJAK

DAN KEPATUHAN WAJIB PAJAK UMKM

(Studi kasus UMKM Pengrajin Kayu di Kecamatan Tengaran Kabupaten Semarang)

Oleh:

GALIH ADHITYO NUGROHO NIM : 232010132

TUGAS AKHIR

Diajukan Kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

vi MOTTO

“Mereka berkata bahwa setiap orang membutuhkan tiga hal yang akan membuat mereka berbahagia di dunia ini, yaitu; seseorang untuk dicintai, sesuatu untuk dilakukan, dan sesuatu untuk diharapkan. ~ (Tom Bodett)

Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai. ~ (Schopenhauer)

vii

ABSTRACT

Tax compliance will be affected by the knowledge of tax the taxpayer, this means that the higher knowledge of the tax would increase taxpayer compliance in paying taxes. Besides tax compliance in paying taxes will be influenced by the attitude of the taxpayer. The aim of research to find out if there is a direct influence of knowledge taxpayers on tax compliance and to determine whether there is an indirect effect of tax compliance on tax compliance through taxpayer attitudes. Data used in this study are primary data. Total population of 121 craftsmen in the District Tengaran Semarang District. Respondents in this study were 37 respondents. The analysis technique used quantitative descriptive statistics and analysis tools using the test path and Sobel test. The results showed that there is a direct influence of tax knowledge on tax compliance. In testing the hypothesis by an intervening variable taxpayer attitudes found that the indirect effect of tax knowledge to greater tax compliance than direct influence. Thus the model of the indirect effect of variable tax knowledge on tax compliance through taxpayer attitudes are acceptable. This suggests that the effect of tax knowledge on tax compliance will be higher if the taxpayer through attitude

viii SARIPATI

Kepatuhan wajib pajak akan perpajakan dapat dipengaruhi oleh pengetahuan wajib pajak, hal ini berarti bahwa semakin tinggi pengetahuan akan pajak, akan meningkatkan kepatuhan wajib pajak dalam membayar pajak. Selain itu kepatuhan wajib pajak dalam membayar pajak akan dipengaruhi oleh sikap wajib pajak. Tujuan penelitian untuk mengetahui apakah ada pengaruh langsung pengetahuan wajib pajak terhadap kepatuhan wajib pajak dan untuk mengetahui apakah ada pengaruh tidak langsung kepatuhan wajib pajak terhadap kepatuhan wajib pajak melalui sikap wajib pajak. Jenis data yang digunakan dalam penelitian ini adalah data primer. Jumlah populasi sebanyak 121 pengrajin kayu di wilayah Kecamatan Tengaran Kabupaten Semarang. Responden dalam penelitian ini sebanyak 37 responden. Teknik analisis yang digunakan statistik deskriptif kuantitatif dan alat analisis menggunakan uji path dan sobel test. Hasil penelitian menunjukkan bahwa terdapat pengaruh langsung antara pengetahuan perpajakan terhadap kepatuhan wajib pajak. Dalam pengujian hipotesis dengan variabel intervening sikap wajib pajak ditemukan bahwa pengaruh tidak langsung antara pengetahuan perpajakan terhadap kepatuhan pajak lebih besar dari pengaruh langsung. Dengan demikian model pengaruh tidak langsung dari variabel pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak dapat diterima. Hal ini menunjukkan bahwa pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak akan lebih tinggi jika melalui sikap wajib pajak

ix

KATA PENGANTAR

Persoalan mengenai kepatuhan pajak UMKM telah menjadi persoalan yang penting di Indonesia karena jika Wajib Pajak tidak patuh maka dapat menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelalaian pajak yang pada akhirnya akan merugikan negara yaitu berkurangnya penerimaan pajak.

Penulis berharap, kiranya Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Melalui Sikap Wajib Pajak PadaUMKM Pengrajin Kayu Di KecamatanTengaran Kabupaten Semarang ini bermanfaat bagi pembaca umum dan pihak-pihak yang bersangkutan khususnya, maupun peneliti lain. Penulis menyadari bahwa dalam tugas akhir ini masih terdapat kekurangan, untuk itu segala kritik dan saran sangat penulis hargai dengan suka cita, karena semuanya akan menyempurnakan karya ini dan berguna untuk penelitian lanjut dalam topik yang sama.

Salatiga, Juni 2016

x

UCAPAN TERIMAKASIH

Puji dan syukur kepada Tuhan YME atas kasih karunia, cinta, hikmat, berkat, anugrah serta dukungan yang telah diberikan kepada penulis sehingga akhirnya penulis dapat menyelesaikan tugas akhir ini sebagai kelengkapan untuk memperoleh gelar kesarjanaan dalam program studi akuntansi di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Tugas akhir ini dapat terselesaikan dengan baik berkat bimbingan, petunjuk, serta kerja sama dari berbagai pihak. Untuk itu pada kesempatan ini, penulis mengucapkan penghargaan dan terima kasih yang sebesar-besarnya kepada :

1. Ibu Dr. Theresia Woro Damayanti, SE., Msi., Akt., selaku kepala progdi Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana.

2. Prof. Supramono, SE., MBA., DBA., selaku Dosen Pembimbing yang telah memberikan inspirasi dan motivasi, berusaha dengan sabar dan cermat dalam membimbing dan mengarahkan penulis untuk menyelesaikan penelitian ini. 3. Ibu Istiarsi Sapturi Sri Kawuryan, SE., MSP., selaku Wali Studi yang telah

memberikan dorongan dan masukan, serta memberikan pengetahuan kepada penulis.

4. Seluruh Dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan yang tak ternilai. 5. Staf dan Tata Usaha Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana yang telah memberi bantuan administrasi dan teknis kepada penulis selama kuliah.

xi

6. Bapakku Sugeng Muchsony, SH., Ibuku Tutik Supriyati, Kakakku Anggo Puguh Nugroho, Nia Dwi Handita, Adik- adikku Dhimas Alfian Nugroho dan Mahayutan Bayu Nugroho terima kasih atas doa, bimbingan, sarana, dan dorongan semangat, serta dukungan yang diberikan kepada penulis.

7. Sahabatku Raras Indah Fitriana, Riski Dina Azizah, Muhammad Sudwiyatmoko dan Muhammad David Afandi yang selalu memberi semangat dalam pengerjaan tugas akhir ini.

8. Sahabat seperjuangan Andre Irawan, Ervan Ardy Prasetya, Arjun Mahendra, Sandy Irawan, Kurniawan Wahyudi, Gilang Rahadian serta Ardy Nugroho yang selalu memberi masukan dan saran dalam pembuatan tugas akhir ini.

9. Teman-teman FEB angkatan 2010, terima kasih atas doa dan dukungan yang selalu diberikan.

10. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih untuk semuanya.

Salatiga, Juni 2016

xii

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Tugas Akhir ... ii

Halaman Persetujuan/Pengesahan ... iii

Scan pernyataan tidak plagiat... iv

Scan Pernyataan persetujuan Akses... v

Scan Pegesahan ... vi

Scan Pernyataan Keaslian Tugas Akhir... vii

Motto... viii

Abstract ... ix

Saripati ... x

Kata Pengantar ... xi

Ucapan Terima Kasih ... xii

Daftar Isi... xiv

PENDAHULUAN ... 1

Latar belakang ... 1

Persoalan Penelitian ... 3

Tujuan dan Manfaat Penelitian ... 4

TINJAUAN PUSTAKA ... 4

xiii

Peraturan Pemerintah No 46 Tahun 2013 ... 6

Pengetahuan Perpajakan ... 7

Sikap Wajib Pajak... 7

Kepatuhan Wajib Pajak ... 8

Pengaruh Pengetahuan Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 8

Pengaruh Pengetahuan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Melalui Sikap Wajib Pajak ... 9

METODE PENELITIAN ... 10

Jenis Data ... 10

Populasi dan Sampel ... 11

Pengukuran konsep ... 11

Tehnik Analisis ... 12

HASIL PENELITIAN Profil Responden ... 13

Analisis Deskriptif ... 14

Uji Validitas dan Reliabilitas Data ... 16

Uji Normalitas Data ... 18

Pengujian Hipotesis ... 18

Pembahasan ... 20

KESIMPULAN DAN SARAN ... 21

Kesimpulan ... 21

xiv

Implikasi Terapan ... 22

Keterbatasan dan Agenda Penelitian Selanjutnya ... 22

DAFTAR PUSTAKA ... 23

DAFTAR TABEL Tabel 1. Jumlah Responden ... 11

Tabel 2. Konsep dan Indikator Empirik ... 12

Tabel 3. Profil Responden ... 13

Tabel 4. Deskriptif Statistik Pengetahuan Perpajakan ... 14

Tabel 5. Deskriptif Statistik Sikap Wajib Pajak ... 15

Tabel 6. Deskriptif Statistik Kepatuhan Wajib Pajak ... 15

Tabel 7. Hasil Pengujian Validitas dan Reliabilitas ... 17

Tabel 8. Hasil Uji Hipotesis ... 18

Tabel 9. Hasil Uji Hipotesis ... 19

DAFTAR LAMPIRAN Kuesioner Penelitian ... 27

Data Kuesioner Penelitian ... 31

1 PENDAHULUAN

Seiring dengan meningkatnya pembangunan nasional di segala sektor maka semakin banyak dana yang diperlukan untuk membiayainya. Salah satu upaya yang kini tengah digalakkan oleh pemerintah untuk membiayai pembangunan adalah dengan menggali dan menggerakkan segala potensi dari masyarakat berupa pajak (Mardiasmo 2008). Langkah-langkah strategis telah beberapa kali ditempuh oleh pemerintah dengan beberapa perubahan dalam undang-undang perpajakan mengenai tarif pajak. Dengan adanya perubahan tarif pajak yang lebih kecil dari sebelumnya, pemerintah berharap munculnya minat patuh wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku ( Mariawan dan Arifin 2005). Kepatuhan perpajakan merupakan keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya dan melaksanakan hak perpajakannya ( Nurmantu 2003).

Pada 1 Juli 2013 Direktorat Jenderal Pajak (DJP) telah memberlakukan Peraturan Pemerintah (PP) No. 46 Tahun 2013 tentang PPh atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tidak melebihi 4,8 miliar rupiah dalam satu tahun pajak (Adhitama 2014). Dalam penjelasan atas Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013, tujuan pengaturan ini adalah untuk memberikan kemudahan kepada Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, untuk melakukan penghitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang. Menurut Tambunan (2013), ditinjau dari konsep keadilan dalam pengenaan pajak, pengenaan PPh Final tidak sesuai dengan keadilan karena tidak mencerminkan kemampuan membayar (ability to pay).

Pengenaan pajak yang adil adalah bahwa semakin besar penghasilan maka semakin besar pula pajak yang harus dibayar. Penghasilan yang dimaksud adalah penghasilan neto, yaitu setelah dikurangi dengan biaya-biaya pengurang penghasilan bruto yang diperkenankan menurut ketentuan perpajakan yang berlaku (Mansury 1996). PPh Final yang dihitung langsung dari peredaran bruto tersebut tidak sesuai dengan konsep keadilan dalam pengenaan pajak.

2

Dengan adanya UU perpajakan tersebut, wajib pajak diharapkan akan menjadi lebih patuh dalam perpajakanya. Akan tetapi, masih terdapat wajib pajak yang belum mematuhi perpajakanya. Seperti pada kasus Gayus Tambunan, walaupun Gayus memiliki pengetahuan perpajakan yang tinggi namun Gayus tidak patuh dalam perpajakan. Hal ini kemungkinan dikarenakan tidak adanya etika yang baik dari Gayus mengenai perpajakan. Dengan tinggi nya pengetahuan wajib pajak maka akan dapat meningkatkan kepatuhan wajib pajak, dengan tingginya pengetahuan ini harus diimbangi dengan etika wajib pajak yang baik. Hal ini karena walaupun walaupun wajib pajak memiliki tingkat pengetahuan yang tinggi tanpa diimbangi dengan etika yang baik, maka wajib pajak belum tentu memiliki kapatuhan dalam membayar pajak.

Persoalan mengenai kepatuhan pajak UMKM telah menjadi persoalan yang penting di Indonesia karena jika Wajib Pajak tidak patuh maka dapat menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelalaian pajak yang pada akhirnya akan merugikan negara yaitu berkurangnya penerimaan pajak (Fuadi dan Mangoting 2013).

Dengan tingginya pengetahuan wajib pajak yang diimbangi dengan etika yang baik maka akan meningkatkan kepatuhan wajib pajak. Hal ini karena walaupun walaupun wajib pajak memiliki tingkat pengetahuan yang tinggi tanpa diimbangi dengan etika yang baik, maka wajib pajak belum tentu memiliki kapatuhan dalam membayar pajak. Kepatuhan wajib pajak akan perpajakan dapat dipengaruhi oleh pengetahuan wajib pajak yang diimbangi dengan etika yang baik, hal ini berarti bahwa semakin tinggi pengetahuan akan pajak yang diimbangi dengan etika yang baik, akan meningkatkan kepatuhan wajib pajak dalam membayar pajak. Selain itu kepatuhan wajib pajak dalam membayar pajak akan dipengaruhi oleh sikap wajib pajak. Semakin baik wajib pajak menyikapi perpajakan akan meningkatkan kepatuhan wajib pajak dalam membayar pajak. Namun kepatuhan wajib pajak akan lebih besar jika melalui sikap wajib pajak. Wajib pajak yang memiliki sikap positif terhadap pajak akan meningkatkan kepatuhan wajib pajak dalam membayar pajak.

3

Penelitian Mustikasari (2007), Angky (2011), Ghoni (2011), Supramono dan Damayanti (2014), menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Semakin wajib pajak mengetahui perpajakan maka akan meningkatkan kepatuhan wajib pajak akan pajak. Wajib pajak yang memiliki pengetahuan yang baik akan pajak seperti manfaat pajak, sanksi pajak akan lebih patuh dalam membayar pajak.

Pengetahuan perpajakan selain akan berpengaruh terhadap kepatuhan pajak, pengetahuan perpajakan akan berpengaruh terhadap sikap wajib pajak. Pengaruh pengetahuan perpajakan terhadap sikap telah diungkapkan oleh Prasetyo (2006) dan Yulia (2013). Hal ini berarti bahwa semakin tinggi pengetahuan perpajakan maka akan meningkatkan sikap wajib pajak akan perpajakan. Wajib pajak yang mengetahui pajak akan memiliki sikap yang positif terhadap perpajakan. Dengan adanya sikap yang positif akan pajak maka akan meningkatkan kepatuhan wajib pajak. Seperti yang diungkapkan oleh Widayati dan Nurlis (2010) dan Agustiantono (2012) yang menyatakan bahwa terdapat pengaruh sikap wajib pajak terhadap pengetahuan wajib pajak.

Penelitian ini akan berfokus pada UMKM, karena Usaha mikro, kecil, dan menengah (UMKM) adalah merupakan sektor ekonomi yang mempunyai peran cukup besar dalam perekenomian nasional. Berdasarkan data Produksi Domestik Bruto (PDB) tahun 2014, UMKM mempunyai kontribusi kurang lebih 57 persen total PDB. Namun demikian apabila dibandingkan dengan kontribusi UMKM terhadap penerimaan pajak, terdapat miss-match dimana kontribusi UMKM pada penerimaan perpajakan sangat kecil, yaitu kurang lebih 0.5 persen dari total penerimaan pajak. Ketidakseimbangan kontribusi UMKM tersebut merupakan suatu indikasi bahwa tingkat ketaatan UMKM dalam memenuhi kewajiban perpajakan masih sangat rendah.

Untuk membedakan penelitian ini dengan penelitian sebelumnya yang mana penelitian sebelumnya seperti penelitian Prasetyo (2006) dan Yulia (2013) yang meneliti pengaruh pengetahuan terhadap sikap wajib pajak serta Widayati dan Nurlis

4

(2010) dan Agustiantono (2012) yang meneliti pengaruh sikap wajib pajak terhadap pengetahuan wajib pajak. Sementara itu dalam penelitian ini akan menguji mana yang lebih besar antara pengaruh langsung dan tidak langsung. Selain itu untuk membedakan penelitian ini dengan penelitian sebelumnya penelitian ini akan mengambil objek UMKM pengrajin kayu di Kecamatan Tengaran Kabupaten Semarang. Pemilihan objek ini karena pengrajin kayu, hal ini karena UMKM pengrajin kayu di Kabupaten Semarang Kecamatan Tengaran merupakan UMKM yang terdaftar di kantor kecamatan Tengaran, sehingga diwajibkan untuk membayar pajak.

Berdasarkan latar belakang tersebut, maka peneliti akan mengkaji masalah penelitian berupa pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak. Adapun persoalan penelitian ini adalah :1) apakah ada pengaruh langsung pengetahuan wajib pajak terhadap kepatuhan wajib pajak? 2) apakah ada pengaruh tidak langsung pengetahuan wajib pajak terhadap kepatuhan wajib pajak melalui sikap wajib pajak?. Adapun tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh langsung pengetahuan wajib pajak terhadap kepatuhan wajib pajak dan untuk mengetahui apakah ada pengaruh tidak langsung pengetahuan wajib pajak terhadap kepatuhan wajib pajak melalui sikap wajib pajak. Penelitian ini diharapkan bermanfaat bagi pengambil kebijakan terkait pengenaan pajak bagi UMKM serta menjadi acuan penelitian terkait.

TINJAUAN PUSTAKA

Usaha Mikro, Kecil dan Menengah

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Mikro Kecil Menengah (UMKM). Sektor ini mempunyai peranan penting baik untuk perekonomian nasional maupun daerah. Pada tahun 2013 di Indonesia UMKM

5

mencapai 56,5 juta dengan kontribusi 58 persen dari Produk Domestik Bruto ( Andriani 2013).

UU No. 20 tahun 2008 mengenai usaha mikro, kecil dan menengah, terdapat beberapa definisi yang dapat mengklasifikasikan suatu entitas ke dalam jenis usaha kecil atau menengah yaitu: Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang- Undang ini. Kriteria Usaha Mikro adalah memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi criteria Usaha Kecil sebagaimana diatur dalam Undang-Undang ini. Kriteria Usaha Kecil adalah sebagai usaha yang memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. Kriteria Usaha Menengah adalah sebagai berikut, memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

6

dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah).

Secara perpajakan kriteria UMKM yang terkena pajak berdasarkan UU. No. 36 tahun 2008 Tentang Perubahan PP 46 Tahun 2013 tentang Pajak Penghasilan, seperti dengan penghasilan kena pajak jika UMKM memiliki penghasilan sampai dengan Rp. 50.000.000,- akan kena pajak 5 persen. Diatas Rp. 50.000.000,- s/d Rp. 250.000.000,- kena pajak 15 persen. Diatas Rp. 250.000.000,- s/d Rp. 500.000.000,- kena pajak 25 persen dan Diatas Rp. 500.000.000.- kena pajak 30 persen.

Peraturan Pemerintah Nomor 46 tahun 2013

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 (yang mulai berlaku pada tanggal 1 Juli 2013), merupakan kebijakan yang mengatur mengenai Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Objek Pajak yang dikenai Pajak Penghasilan (PPh) ini adalah Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp 4,8 miliar dalam 1 tahun Pajak.

PP 46 Tahun 2013 yang mengatur tentang PPh atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Peraturan Pemerintah ini mulai berlaku tanggal 1 juli 2013. Besarnya tarif PPH Final adalah 1 persen.

Menurut PP 46 Tahun 2013, pendapatan yang dihitung sebagai dasar untuk menentukan 4.8 miliar adalah semua pendapatan termasuk pendapatan perusahaan cabang (bila ada), namun tidak termasuk pendapatan yang telah dikenakan PPh final dan pendapatan yang berupa jasa sehubungan dengan pekerjaan bebas.

7 Pengetahuan Wajib Pajak

Pengetahuan perpajakan adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan (Carolina dan Simanjuntak 2010).

Supramono (2014) mengungkapkan dalam rangka menumbuh kembangkan kesadaran wajib pajak atas kewajiban perpajakan perlu mendapat perhatian terutama dalam hal pengetahuan perpajakan. Menurut Mardiasmo (2008) pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka. Nugroho (2012) menyatakan semakin tinggi pengetahuan wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan. Menurut Supramono dan Damayanti (2012) dalam penelitiannya mengemukakan untuk mengetahui tingkat pengetahuan perpajakan yaitu dilihat berdasarkan cara perolehan NPWP, tata cara perhitungan pajak, tata cara pembayaran pajak dan tata cara pelaporan pajak.

Sikap Wajib Pajak

Ajzen (1991), mendefinisikan sikap sebagai suatu bentuk evaluasi perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada suatu objek tertentu. Hardika (2006) menyatakan sikap wajib pajak merupakan pernyataan atau pertimbangan evaluatif dari wajib pajak, baik yang menguntungkan atau tidak menguntungkan mengenai objek, orang atau peristiwa. Mardiasmo (2008) mengungkapkan wajib pajak merasa bahwa keadilan pajak telah diterapkan kepada semua wajib pajak dengan tidak membedakan perlakuan antara wajib pajak badan dengan perorangan. Menurut Supramono dan Damayanti (2012) untuk mengukur sikap wajib pajak atas pajak menggunakan dua kriteria yaitu sikap yang simpatik dan tidak simpatik atas pajak

8 Kepatuhan Wajib Pajak

Kepatuhan wajib pajak merupakan tingkatan sejauh mana wajib pajak mengikuti undang-undang dan peraturan yang berlaku dalam melaporkan pajak terutang (Ninayah 2004). Supramono dan Damayanti (2012) menyatakan kepatuhan dalam hal perpajakan berarti keadaan wajib pajak yang melaksanakan hak dan khususnya kewajibannya, secara disiplin sesuai peraturan perundang-undangan serta tata cara perpajakan yang berlaku. Prasetya (2014) mengungkapkan bahwa kepatuhan wajib pajak tercermin dari keadaan dimana wajib pajak berusaha untuk memahami perpajakan, mengisi formulir pajak dengan tepat, menghitung jumlah pajak yang benar dan membayar pajak tepat waktu. Menurut penelitian Damayanti et al. (2015), terdapat tiga indikator kepatuhan pajak seperti kecenderungan untuk mematuhi ketentuan perpajakan, keputusan untuk mematuhi peraturan pajak dan keinginan untuk konsistensi kepatuhan pajak

Pengaruh Pengetahuan Dalam Perpajakan Terhadap Kepatuhan Wajib Pajak Pengetahuan perpajakan adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan (Carolina dan Simanjuntak 2010). Semakin tinggi pengetahuan perpajakan yang dimiliki oleh wajib pajak akan meningkatkan kepatuhan wajib pajak dalam membayar pajak. Namun dengan adanya kasus Gayus, walaupun Gayus memiliki pengetahuan perpajakan, namun Gayus tidak patuh dalam perpajakan. Hal ini kemungkinan dikarenakan tidak adanya etika yang baik Gayus mengenai perpajakan. Dengan tinggi nya pengetahuan wajib pajak maka akan meningkatkan kepatuhan wajib pajak. Dengan tingginya pengetahuan ini harus diimbangi dengan etika wajib pajak yang baik, hal ini karena walaupun wajib pajak memiliki tingkat pengetahuan yang tinggi tanpa diimbangi dengan etika yang baik, maka wajib pajak belum tentu memiliki kapatuhan dalam membayar pajak.

9

Penelitian Mustikasari (2007), Angky (2011) dan Ghoni (2011) menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Siregar et al. (2012) menyatakan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Wajib pajak dikatakan patuh apabila memenuhi semua kewajiban perpajakannya dan melaksanakan hak perpajakannya (Nurmantu 2005). Palil (2005) menemukan bahwa pengetahuan Wajib Pajak tentang pajak yang baik akan dapat memperkecil adanya tax evation. Hal ini berarti bahwa semakin tinggi pengetahuan akan peraturan pajak, semakin tinggi pula nilai etika terhadap pajak.

Hal senada juga ditemukan oleh Kassipillai (2008), yang menyatakan pengetahuan tentang pajak merupakan hal yang sangat penting bagi berjalannya perpajakan. Pengetahuan pajak akan bertambah dengan panjangnya masa pendidikan formal dan didukung dengan pendidikan non formal seperti pelatihan perpajakan, kursus dll. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H1: Pengetahuan dalam perpajakan berpengaruh langsung Terhadap Kepatuhan Wajib Pajak.

Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Melalui Sikap Wajib Pajak

Pengetahuan perpajakan berpengaruh terhadap kepatuhan perpajakan yang artinya apabila pengetahuan perpajakan mendukung maka dapat meningkatkan kepatuhan perpajakan. Selain itu juga pengaruh tidak langsung antara variabel pengetahuan perpajakan berpengaruh terhadap variabel kepatuhan perpajakan melalui variabel sikap wajib pajak yang artinya apabila pengetahuan perpajakan mendukung maka akan meningkatkan sikap wajib pajak terhadap pajak yang selanjutnya akan meningkatkan kepatuhan perpajakan.

Penelitian Prasetyo (2006), Hardiningsih dan Yulianawati (2011), Supramono dan Damayanti (2012) menyatakan terdapat pengaruh pengetahuan perpajakan terhadap sikap wajib pajak. Pengetahuan tentang peraturan pajak akan mempengaruhi sikap Wajib Pajak terhadap kewajiban pajak. Dalam hal ini, seseorang yang

10

mendukung atas suatu objek sikap akan memiliki kecenderungan bertindak untuk melakukan tindakan terhadap objek sikap.

Ajzen (1991) mendefinisikan sikap adalah suatu bentuk evaluasi atau reaksi perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada suatu objek tertentu. Pengetahuan tentang peraturan pajak akan mempengaruhi sikap Wajib Pajak terhadap kawajiban pajak. Hal tersebut didukung dengan penelitian Widayati dan Nurlis (2010) dan Agustiantono (2012) yang menyatakan bahwa terdapat pengaruh sikap wajib pajak terhadap pengetahuan wajib pajak.

Hal tersebut berarti bahwa seseorang yang mendukung atas suatu objek sikap akan memiliki kecenderungan bertindak untuk melakukan tindakan terhadap objek sikap. Seorang wajib pajak yang mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak. Demikian pula sebaliknya, seorang wajib pajak yang tidak mendukung (bersikap negatif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk tidak melakukan tindakan kepatuhan pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H2: Pengetahuan perpajakan berpengaruh Terhadap Kepatuhan Wajib Pajak Melalui Sikap Wajib Pajak.

METODE PENELITIAN Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang dikumpulkan langsung dari individu-individu yang diselidiki (Sugiyono 2010). Dalam penelitian ini data primer diperoleh melalui penyebaran kuesioner serta wawancara terhadap para pemilik UMKM pengrajin kayu di wilayah Kecamatan Tengaran Kabupaten Semarang.

11 Populasi dan Sampling

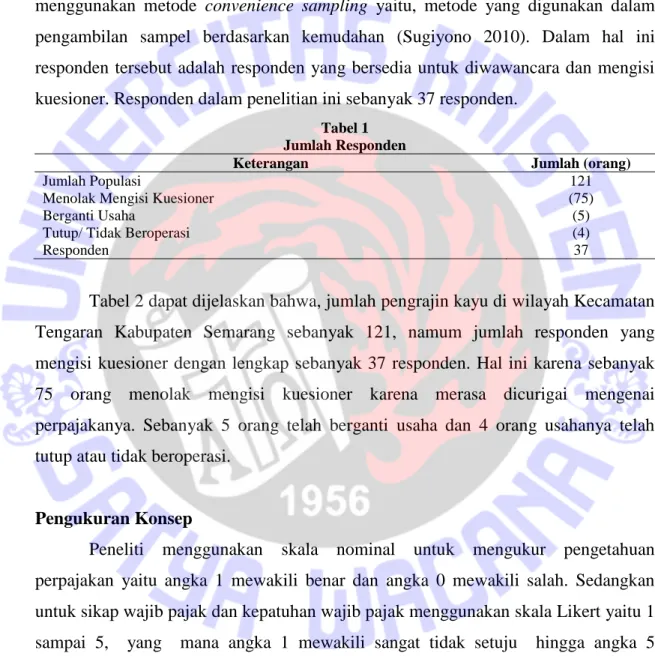

Jumlah populasi sebanyak 121 pengrajin kayu di wilayah Kecamatan Tengaran Kabupaten Semarang (Kecamatan Tengaran 2015). Pengambilan sampel menggunakan metode convenience sampling yaitu, metode yang digunakan dalam pengambilan sampel berdasarkan kemudahan (Sugiyono 2010). Dalam hal ini responden tersebut adalah responden yang bersedia untuk diwawancara dan mengisi kuesioner. Responden dalam penelitian ini sebanyak 37 responden.

Tabel 1 Jumlah Responden

Keterangan Jumlah (orang)

Jumlah Populasi 121

Menolak Mengisi Kuesioner (75)

Berganti Usaha (5)

Tutup/ Tidak Beroperasi (4)

Responden 37

Tabel 2 dapat dijelaskan bahwa, jumlah pengrajin kayu di wilayah Kecamatan Tengaran Kabupaten Semarang sebanyak 121, namum jumlah responden yang mengisi kuesioner dengan lengkap sebanyak 37 responden. Hal ini karena sebanyak 75 orang menolak mengisi kuesioner karena merasa dicurigai mengenai perpajakanya. Sebanyak 5 orang telah berganti usaha dan 4 orang usahanya telah tutup atau tidak beroperasi.

Pengukuran Konsep

Peneliti menggunakan skala nominal untuk mengukur pengetahuan perpajakan yaitu angka 1 mewakili benar dan angka 0 mewakili salah. Sedangkan untuk sikap wajib pajak dan kepatuhan wajib pajak menggunakan skala Likert yaitu 1 sampai 5, yang mana angka 1 mewakili sangat tidak setuju hingga angka 5 mewakili sangat setuju.

Indikator empirik yang digunakan dalam penelitian ini mengacu dan memodifikasi penelitian Supramono dan Damayanti (2012) serta Damayanti et al. (2015).

12 Tabel 2

Konsep dan Indikator Empirik

Konsep Indikator Empirik

Pengetahuan Perpajakan

Supramono dan Damayanti (2012)

1) Mengetahui perhitungan wajib pajak 2) Mengetahui tariff untuk menghitung pajak 3) Melaporkan PPH ke KPP

4) Mengetahi batas akhir pembayaran PPH

5) Mengetahui formulir yang digunakan untuk membayar pajak Sikap wajib pajak

Supramono dan Damayanti (2012)

1) Membayar pajak yang sesuai dengan seharusnya

2) Membentuk dana cadangan untuk kepentingan pemeriksaan pajak 3) Pemanfaatan pajak selama ini sudah transparan

4) Merasa dirugikan dalam sistem perpajakan

5) Merasa biaya suap kepada fiskus lebih besar dibandingkan pajak yang bisa dihemat

Kepatuhan Pajak Damayanti et al.

(2015)

1) Senantiasa melakukan senantiasa melakukan pembulatan kebawah jika menghitung pajak

2) Melakukan koreksi walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

3) Mengakui semua pendapatan dari sumber manapun untuk membayar pajak 4) Pernah menerima Surat Tagihan Pajak

Teknik dan Langkah Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah menggunakan statistik deskriptif kuantitatif, dan alat analisis menggunakan uji regresi sederhana yaitu dengan menggunakan jalur path. Sebelum melangkah ke uji regresi sederhana data diuji keabsahanya sehingga dapat di uji lebih lanjut yaitu menggunakan Uji Validitas dan reliabilitas. Uji Validitas untuk mengetahui sejauh mana instrumen yang digunakan sudah memadai atau valid. Data dikatakan valid jika memiliki r hitung lebih besar 0.3. Uji reliabilitas diperlukan untuk menunjuk sejauh mana suatu hasil pengukuran relatif konsisten jika diulangi berapa kali. Instrumen dikatakan reliable bila memiliki nilai Alpha (α) lebih besar dari 0,6.

Uji hipotesis menggunakan analisis path (path analysis) yang selanjutnya akan akan menggunakan sobel test atau uji sobel. Uji sobel dilakukan dengan cara menguji kekuatan pengaruh tidak langsung varibel independen (X) ke variable dependen (Y) melalui variabel intervening (Z). Untuk menguji pengaruh langsung

13

akan di hitung melalui X ke Y yaitu dengan mengalikan variabel X dan Y. Sementara itu untuk menghitung pengaruh tidak langsung yaitu pengaruh tidak langsung X ke Y melalui Z dihitung dengan cara menambahkan jalur X ke Z (a) dengan jalur Z ke Y (b) atau ab.

HASIL PENELITIAN Profil Responden

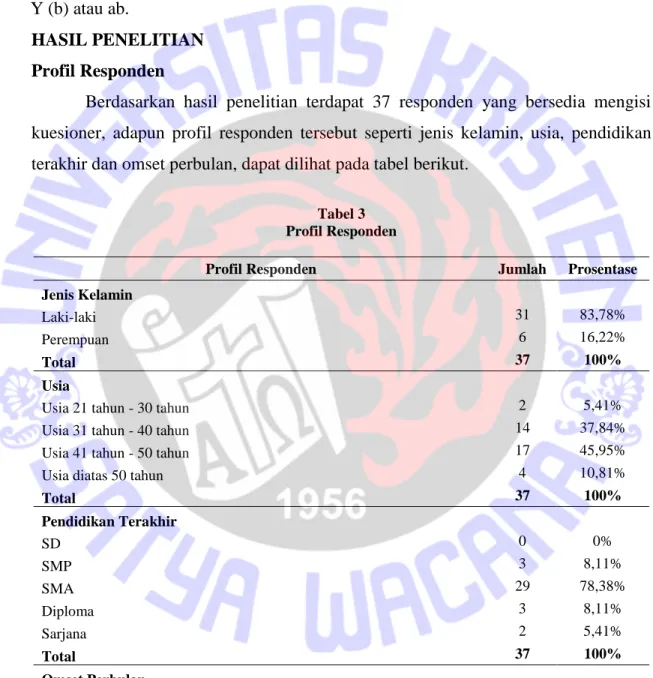

Berdasarkan hasil penelitian terdapat 37 responden yang bersedia mengisi kuesioner, adapun profil responden tersebut seperti jenis kelamin, usia, pendidikan terakhir dan omset perbulan, dapat dilihat pada tabel berikut.

Tabel 3 Profil Responden

Profil Responden Jumlah Prosentase

Jenis Kelamin

Laki-laki 31 83,78%

Perempuan 6 16,22%

Total 37 100%

Usia

Usia 21 tahun - 30 tahun 2 5,41%

Usia 31 tahun - 40 tahun 14 37,84%

Usia 41 tahun - 50 tahun 17 45,95%

Usia diatas 50 tahun 4 10,81%

Total 37 100% Pendidikan Terakhir SD 0 0% SMP 3 8,11% SMA 29 78,38% Diploma 3 8,11% Sarjana 2 5,41% Total 37 100% Omset Perbulan ≤ Rp. 3.000.000,00 2 5,41% Rp. 3.000.000,00 – Rp. 400.000.000,00 35 94,59% > Rp. 400.000.000,00 0 0,00% Total 37 100%

14

Tabel di atas dapat dijelaskan bahwa, sebagian besar responden berjenis kelamin laki-laki sebesar 83,78 persen dengan usia terbanyak 41 tahun - 50 tahun (45,95 persen). Tingkat pendidikan terbanyak adalah SMA (78.38 persen) dengan omset perbulan sebesar Rp. 3.000.000,00 – Rp. 400.000.000,00 (94.59 persen). Berdasarkan tingkat penghasilan tersebut, semua responden memiliki penghasilan kurang dari 400 juta, sehingga semua responden dikenai PP 46 tahun 2013.

Analisis Deskriptif

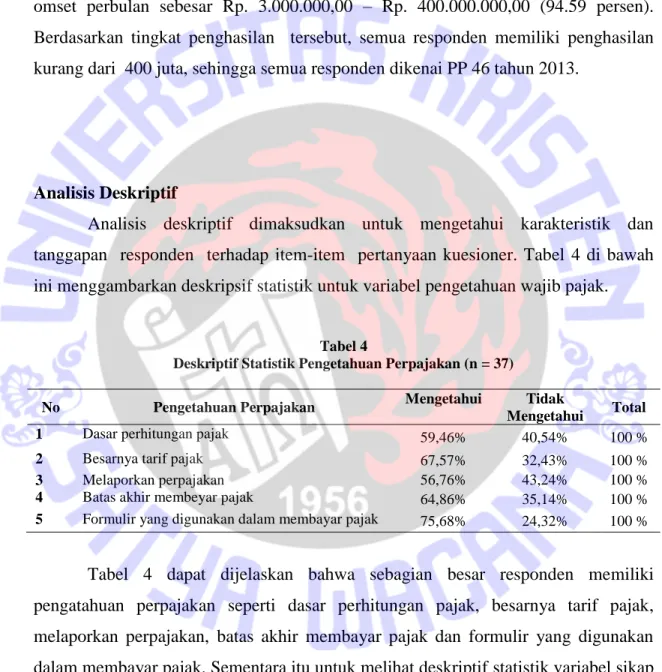

Analisis deskriptif dimaksudkan untuk mengetahui karakteristik dan tanggapan responden terhadap item-item pertanyaan kuesioner. Tabel 4 di bawah ini menggambarkan deskripsif statistik untuk variabel pengetahuan wajib pajak.

Tabel 4

Deskriptif Statistik Pengetahuan Perpajakan (n = 37)

No Pengetahuan Perpajakan Mengetahui Tidak

Mengetahui Total

1 Dasar perhitungan pajak 59,46% 40,54% 100 %

2 Besarnya tarif pajak 67,57% 32,43% 100 %

3 Melaporkan perpajakan 56,76% 43,24% 100 %

4 Batas akhir membeyar pajak 64,86% 35,14% 100 %

5 Formulir yang digunakan dalam membayar pajak 75,68% 24,32% 100 % Tabel 4 dapat dijelaskan bahwa sebagian besar responden memiliki pengatahuan perpajakan seperti dasar perhitungan pajak, besarnya tarif pajak, melaporkan perpajakan, batas akhir membayar pajak dan formulir yang digunakan dalam membayar pajak. Sementara itu untuk melihat deskriptif statistik variabel sikap wajib pajak dapat dilihat pada tabel berikut.

15 Tabel 5

Deskriptif Statistik Sikap Wajib Pajak No Sikap Wajib Pajak

Min Max Mean Std.

Deviation 1 Senantiasa ingin untuk membayar pajak

yang sesuai dengan seharusnya 2 5 3,730 0,769 2 Tidak pernah membentuk dana cadangan

untuk kepentingan pemeriksaan pajak 2 5 3,378 0,893 3 Merasa pemanfaatan pajak selama ini sudah

transparan 2 5 3,757 0,796

4 Merasa dirugikan dalam sistem perpajakan 1 5 3,324 0,973 5 Merasa biaya suap kepada fiskus lebih besar

dibandingkan pajak yang bisa dihemat 2 5 3,676 0,852

Rata-rata 3,573 0,856

Statistik deskriptif untuk variabel sikap wajib pajak atas kepatuhan pajak seperti pada tabel 5 menunjukkan bahwa rata-rata jawaban responden menurut variabel sikap wajib pajak sebesar 3,573 yang artinya bahwa sebagian besar responden memiliki sikap yang positif terhadap pajak. Nilai tertinggi pada indikator sikap yaitu merasa pemanfaatan pajak selama ini sudah transparan sebesar 3,757. Sementara itu, jika dilihat dari nilai terendah indikator sikap wajib pajak yaitu merasa dirugikan dalam sistem perpajakan sebesar 3,324. Sementara itu untuk melihat statistik deskriptif variabel kepatuhan wajib pajak dapat dilihat pada tabel berikut.

Tabel 6

Deskriptif Statistik Kapatuhan Wajib Pajak

No Kepatuhan Wajib Pajak Min Max Mean Stdt Dev

1 Dalam menghitung besarnya pajak, jika ditemukan nilai pajak yang berupa pecahan, senantiasa melakukan pembulatan kebawah

3 5 4,162 0,501

2 Dalam memenuhi kewajiban perpajakan, jika terjadi kesalahan dalam perhitungan pajak, akan melakukan koreksi walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

3 5 4,405 0,551

3 Mengakui semua pendapatan dari sumber manapun walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

2 5 4,432 0,647

4

Dalam dua tahun terakhir pernah menerima Surat Tagihan Pajak atas denda keterlambatan penyamapaian SPT Masa

2 5 4,162 0,727

16 menerima Surat Tagihan Pajak atas denda keterlambatan penyamapaian SPT Tahunan 6 Dalam dua tahun terakhir belum pernah

menerima Surat Tagihan Pajak atas bunga keterlambatan pembayaran pajak terutang

2 5 4,351 0,753

7 Dalam dua tahun terakhir belum pernah menerima Surat Tagihan Pajak atas denda dan bunga kekurangan pajak yang disetorkan

2 5 4,324 0,747

Rata-rata 2,286 5 4,289 0,666

Tabel 6 dapat dilihat bahwa, rata-rata jawaban responden menurut variabel kepatuhan wajib pajak, menunjukkan bahwa sebagian besar responden memiliki tingkat kepatuhan yang tinggi terhadap pajak. Pernyataan tersebut didukung dengan nilai mean sebesar 4,289. Jika dilihat dari nilai mean tertinggi, indikator mengakui semua pendapatan dari sumber manapun walaupun berimplikasi pada meningkatnya pajak yang harus dibayar merupakan indikator yang memiliki mean tertinggi sebesar 4,432. Sementara itu indikator dalam menghitung besarnya pajak, jika ditemukan nilai pajak yang berupa pecahan, senantiasa melakukan pembulatan kebawah dan dalam dua tahun terakhir pernah menerima Surat Tagihan Pajak atas denda keterlambatan penyamapaian SPT Masa merupakan indikator dengan nilai terendah sebesar 4,162.

Uji Validitas dan Reliabilitas Data

Hasil uji validitas pengetahuan perpajakan, sikap wajib pajak dan kepatuhan wajib pajak diperoleh nilai Item-Total Correlation tiap indikator lebih besar dari 0,3 yang artinya bahwa data valid dan dapat dianalisis lebih lanjut (Sugiyono 2008). Hasil uji reliabilitas berdasarkan pada nilai Cronbach Alpha (α), menunjukkan dari masing-masing variabel pengetahuan perpajakan, sikap wajib pajak dan kepatuhan wajib pajak memenuhi unsur reliabilitas dengan nilai Cronbach Alpha (α) lebih besar

17

dari 0,60 (Ghozali 2005). Dengan demikian, maka dapat digunakan dalam pengolahan data selanjutnya. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 7

Uji Validitas dan Reliabilitas Variabel Pengetahuan Perpajakkan Sikap Wajib Pajak dan Kepatihan Wajib Pajak

No Indikator Pengetahuan Perpajakan Validitas Reliabilitas

1 Dasar perhitungan pajak 0,620

0,6104

2 Besarnya tariff pajak 0,700

3 Melaporkan perpajakan 0,697

4 Batas akhir membeyar pajak 0,696

5 Formulir yang digunakan dalam membayar pajak 0,392

No Sikap Wajib Pajak Validitas Reliabilitas

1 Senantiasa ingin untuk membayar pajak yang sesuai dengan

seharusnya 0,827

0,9038 2 Tidak pernah membentuk dana cadangan untuk kepentingan

pemeriksaan pajak 0,902

3 Merasa pemanfaatan pajak selama ini sudah transparan 0,839 4 Merasa dirugikan dalam sistem perpajakan 0,888 5 Merasa biaya suap kepada fiskus lebih besar dibandingkan pajak

yang bisa dihemat 0,798

No Kepatuhan Wajib Pajak Validitas Reliabilitas

1 Dalam menghitung besarnya pajak, jika ditemukan nilai pajak yang berupa pecahan, saya senantiasa melakukan pembulatan kebawah

0,671

0,8900 2 Dalam memenuhi kewajiban perpajakan, jika terjadi kesalahan

dalam perhitungan pajak, saya akan melakukan koreksi walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

0,754 3 Saya mengakui semua pendapatan dari sumber manapun

walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

0,814 4 Dalam dua tahun terakhir saya pernah menerima Surat Tagihan

Pajak atas denda keterlambatan penyamapaian SPT Masa 0,815 5 Dalam dua tahun terakhir saya belum pernah menerima Surat

Tagihan Pajak atas denda keterlambatan penyamapaian SPT Tahunan

0,796 6 Dalam dua tahun terakhir saya belum pernah menerima Surat

Tagihan Pajak atas bunga keterlambatan pembayaran pajak terutang

0,825 7 Dalam dua tahun terakhir saya belum pernah menerima Surat

Tagihan Pajak atas denda dan bunga kekurangan pajak yang disetorkan

18 Uji Normalitas Data

Berdasarkan uji normalitas data dengan menggunakan uji kolmogorov smirnov dengan nilai signifikansi pengetahuan perpajakan (0,092), sikap wajib pajak (0,095) dan kepatuhan wajib pajak (0,078) yang artinya bahwa data terdistribusi normal karena memiliki nilai signifikansi yang lebih besar dari 0,05 (Santoso 2004)

Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji hipotesis berdasarkan dua hipotesis yaitu pengujian pengaruh langsung pengetahuan perpajakan yang diimbangi dengan etika yang baik terhadap kepatuhan wajib pajak dan pengujian pengaruh tidak langsung pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak

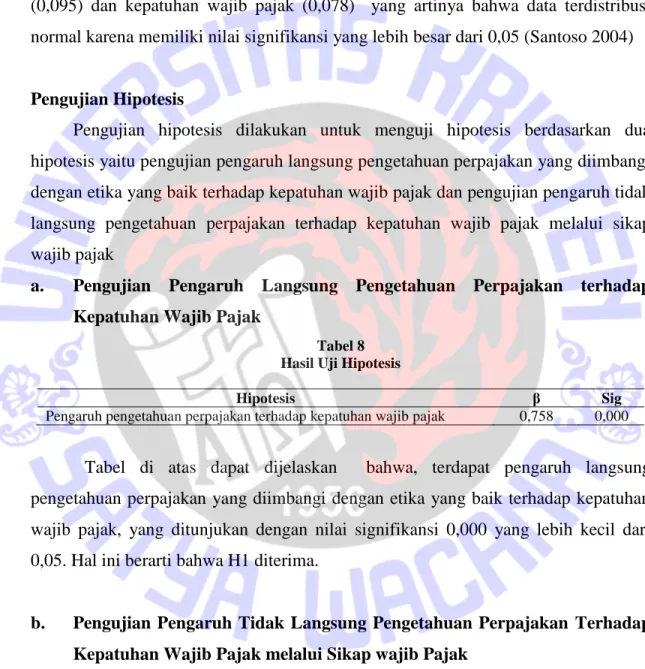

a. Pengujian Pengaruh Langsung Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak

Tabel 8 Hasil Uji Hipotesis

Hipotesis β Sig

Pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak 0,758 0,000 Tabel di atas dapat dijelaskan bahwa, terdapat pengaruh langsung pengetahuan perpajakan yang diimbangi dengan etika yang baik terhadap kepatuhan wajib pajak, yang ditunjukan dengan nilai signifikansi 0,000 yang lebih kecil dari 0,05. Hal ini berarti bahwa H1 diterima.

b. Pengujian Pengaruh Tidak Langsung Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak melalui Sikap wajib Pajak

Hasil penelitian menunjukkan adanya pengaruh secara tidak langsung antara variabel pengetahuan perpajakan yang diimbangi dengan etika yang baik (X) yang diimbangi dengan etika yang baik terhadap variabel kepatuhan perpajakan (Y) melalui variabel sikap wajib pajak (Z).

19 Tabel 9

Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Perpajakan Melalui Sikap Wajib Pajak. Pengaruh Variabel Standard Eror Pengaruh

Langsung Pengaruh tidak langsung

X – Y 0,758

X – Z (a) 0,153 0,568

Z – Y (b) 0,135 0,508

X – Z – Y (0,568 + 0,508) = 1,076

Berdasarkan tabel 9 menunjukan bahwa, analisis jalur (path analysis) menunjukkan bahwa hasil yang diperoleh adalah pengaruh langsung (Direct Effect) pengetahuan perpajakan terhadap kepatuhan wajib pajak sebesar 0,758. Sedangkan pengaruh tidak langsung (Indirect Effect) pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak sebesar 1,076.

Nilai t sebesar 2,646 tersebut lebih besar dari 1,96 yang berarti bahwa parameter mediasi tersebut signifikan. Dengan demikian hipotesis kedua (H2) pengaruh tidak langsung dari variabel pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak dapat diterima.

0,758

Pengetahuan Perpajakan (X) Sikap Wajib Pajak (Z) Kepatuhan Wajib Pajak (Y)

20 Pembahasan

Dari pengujian hipotesis terbukti bahwa pengetahuan pajak yang diimbangi dengan etika yang baik berpengaruh terhadap kepatuhan wajib pajak. Hal ini berarti bahwa dengan semakin wajib pajak memiliki pengatahuan mengenai perpajakan yang dimbangi dengan etika yang baik akan semakin tinggi kepatuhan wajib pajak akan perpajakan. Hasil penelitian ini sejalan dengan penelitian Mustikasari (2007), Angky (2011), Ghoni (2011), Supramono dan Damayanti (2014) yang menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Hal senada juga ditemukan oleh Kassipillai (2008) yang menyatakan pengetahuan tentang pajak merupakan hal yang sangat penting bagi berjalannya perpajakan. Pengetahuan pajak akan bertambah dengan panjangnya masa pendidikan formal dan didukung dengan pendidikan non formal seperti pelatihan perpajakan, kursus dll. Palil (2005), semakin tinggi pengetahuan akan peraturan pajak, semakin tinggi pula nilai etika terhadap pajak.

Selain itu, dari pengujian hipotesis terbukti bahwa pengetahuan perpajakan berpengaruh terhadap sikap wajib pajak. Penelitian ini sejalan dengan penelitian Prasetyo (2006) dan Hardiningsih dan Yulianawati (2011) yang menyatakan terdapat pengaruh pengetahuan perpajakan terhadap sikap wajib pajak. Hal ini berarti bahwa jika seseorang memiliki pengetahuan yang baik mengenai perpajakan seperti manfaat pajak, akan menyikapi dengan baik masalah pajak.

Dari pengujian hipotesis juga terbukti bahwa sikap wajib pajak berpengaruh terhadap kepatuhan wajib pajak sejalan dengan penelitian Widayati dan Nurlis (2010) dan Agustiantono (2012) menyatakan bahwa terdapat pengaruh sikap wajib pajak terhadap kepatuhan wajib pajak. Hal ini berarti bahwa, seorang wajib pajak yang mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak.

Oleh sebab itu, sangat penting jika untuk meningkatkan kepatuhan perpajakan bagi wajib pajak yang memimiliki pengatahuan pajak yang diimbangi dengan etika yang baik akan meningkatkan sikap akan perpajakan. Pengaruh tidak

21

langsung pengetahuan perpajakan terhadap kepatuhan wajib pajak lebih besar dibandingkan pengaruh langsungnya, sehingga disimpulkan sikap wajib pajak berfungsi sebagai variabel yang memediasi pengetahuan perpajakan terhadap kepatuhan wajib pajak. Seorang wajib pajak yang mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak. Demikian pula sebaliknya, seorang wajib pajak yang tidak mendukung (bersikap negatif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk tidak melakukan tindakan kepatuhan pajak.

KESIMPULAN DAN SARAN Kesimpulan

Hasil penelitian menunjukan bahwa terdapat pengaruh langsung antara pengetahuan perpajakan terhadap kepatuhan wajib pajak. Dalam pengujian hipotesis dengan variabel intervening sikap wajib pajak ditemukan bahwa pengaruh tidak langsung antara pengetahuan perpajakan terhadap kepatuhan pajak lebih besar dari pengaruh langsung. Dengan demikian model pengaruh tidak langsung dari variabel pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak dapat diterima. Hal ini menunjukkan bahwa pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak akan lebih tinggi jika melalui sikap wajib pajak.

Implikasi Teoritis

Hasil penelitian ini sejalan dengan penelitian Supramono dan Damayanti (2012) menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Serta penelitian Prasetyo (2006) dan Hardiningsih dan Yulianawati (2011) yang menyatakan terdapat pengaruh pengetahuan perpajakan terhadap sikap wajib pajak. Penelitian ini juga sejalan dengan penelitian Widayati dan Nurlis (2010) dan Agustiantono (2012) yang menyatakan bahwa terdapat pengaruh sikap wajib pajak terhadap pengetahuan wajib pajak

22 Implikasi Terapan

Hasil penelitian menunjukan jika pengaruh tidak langsung pengetahuan perpajakan terhadap kepatuhan wajib pajak melalui sikap wajib pajak lebih besar dari pada pengaruh langsung pengetahuan perpajakan terhadap kepatuhan wajib pajak. Hal ini berarti bahwa seseorang yang mendukung atas suatu objek sikap akan memiliki kecenderungan bertindak untuk melakukan tindakan terhadap objek sikap. Seorang wajib pajak yang mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak. Untuk meningkatkan sikap positif wajib pajak terhadap perpajakan, diharapkan bagi Dirjen Pajak untuk lebih mensoaialisasikan ke UMKM mengenai perpajakan sehingga dapat meningkatkan pengetahuan wajib pajak terhadap pajak yang nantinya akan menyadarkan wajib pajak mengenai sikap wajib pajak yang nantinya dapat berdampak dalam kepatuhan wajib pajak dalam membayar pajak.

Keterbatasan dan Agenda Penelitian Selanjutnya

Penelitian ini hanya diperoleh 37 responden dari 121 pengrajin kayu. Hal ini karena kurang terbukanya dan kurang nyamannya responden, sehingga responden merasa bahwa sudah dicurigai tentang pajaknya. Untuk penelitian yang akan datang diharapkan peneliti dapat menjalin komunikasi yang lebih baik dengan responden sehingga dapat menggali data lebih baik.

23 Daftar Pustaka

Adhitama, S. 2014. Pajak penghasilan ukm pelaku usaha konveksi rumah tangga di kecamatan tingkir kota Salatiga. Skripsi. Universitas Kristen Satya Wacana. Salatiga.

Agustiantono, D. 2012. Analisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak orang pribadi: aplikasi TPB (Studi empiris wpop di kabupaten Pati). Skripsi. Fakultas Ekonomi dan Bisnis.Universitas Diponegoro.

Ajzen, I. 1991. The theory of planned behaviour, organizational behaviour and human decision process. Vol.50, pp. 179-211. 2002 (Revised 2006).

Andriani, D. 2013. KTT APEC 2013: Empat agenda disiapkan untuk pengembangan UMKM. Available at: http://www.bisnis.com/m/ktt-apec-2013-empat-agenda-disiapkan-untuk-pengembangan-umkm.

Angky. 2011. Analisis pengaruh kualitas pelayanan dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang pribadi pada kantor pelayanan pajak pratama Bandung Cicadas. Unikom Bandung.

Carolina, V., dan T. H. Simanjuntak. 2011. Pengaruh tax knowledge dan persepsi tax fairness terhadap tax compliance wajib pajak badan yang terdaftar di KPP Madya Bandung. Prosiding Seminar Nasional “Problematika Hukum dalam Implementasi Bisnis dan Investasi (Perspektif Multidisipliner)”.

Damayanti, T. W., T. Sutrisno, I. Subekti., dan Z. Baridwan, 2015. Kepercayaan dan orientasi ketidakpastian: Upaya penciptaan kepatuhan pajak dalam kerangka psikologi sosial. Simposium Nasional Akuntansi 18 Universitas Sumatera Utara, Medan 16-19 September 2015.

Fuadi, O., A,. dan Mangoting, Y. 2013. Pengaruh kualitas pelayanan petugas pajak, sanksi perpajakan dan biaya kepatuhan pajak terhadap kepatuhan wajib pajak UMKM. Tax and Accounting Review.Vol 1.No 1.

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Ghoni. 2011. Pengaruh motivasi dan pengetahuan wajib pajak terhadap kepatuhan wajib pajak daerah. Skripsi. Universitas Negeri Surabaya.

24

Hardika, N. S. 2006. Pengaruh lingkungan dan moral wajib pajak terhadap sikap dan kepatuhan wajib pajak pada hotel berbintang di propinsi Bali. Disertasi. Universitas Airlangga.

Hardiningsih., P dan Yulianawati. N. 2011. Faktor- faktor yang mempengaruhi kemauan membayar pajak. Program studi Akuntansi Universitas Stikubank. Semarang.

Kasipillai, J., Aripin, N., dan Amran, N. A. 2003. The influence of education on tax avoidance and tax evasion. Journal of Tax Research, Vol. 1, No. 2, pp. 134-146.

Mansury, R. 1996. Pajak Penghasilan Lanjutan. IND-HILL Co. Jakarta.

Mardiasmo. 2008. Perpajakan Edisi Revisi 2008. Yogyakarta : ANDI Yogyakarta. Mariawan dan Zaenal, A. 2005. Analisis kinerja keuangan dan penerimaan pajak

penghasilan badan usaha pada periode sebelum dan selama reformasi perpajakan tahun 2000. Jurnal Kajian Bisnis dan Manajemen. ISSN: 1410-1908.

Mustikasari, E. 2007. Kajian empiris tentang kepatuhan wajib pajak badan di perusahaan industry pengolahan di Surabaya. Simposium Nasional Akuntansi X. UNHAS. Makassar.

Ninayah, I. 2004. Faktor-faktor yang berpengaruh terhadap kepatuhan wajib pajak perseorangan dalam melaksanakan kewajiban perpajakan. Skripsi. Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Nugroho, Rahman, dan Zulaikha. 2012. Faktor- faktor yang mempengaruhi kemauan untuk membayar pajak dengan kesadaran membayar pajak sebagai variabel intervening (Studi kasus pajak orang pribadi yang melakukan pekerjaan bebas yang terdaftar di KPP pratama Semarang satu). Diponegoro Journal Of Accounting. Vol.1 No 2.

Nurmantu, S. 2003. Pengantar Perpajakan. Jakarta: Kelompok Yayasan Obor.

Palil, M., R. 2005. Does tax knowledge matter in self assesment system? Evidence from malaysia tax administrative. The Journal of American Academy of business. Cambrige. No.2 Maret.

Prasetya, E., A. 2014. Analisis faktor- faktor yang mempengaruhi kepatuhan wajib pajak. Skripsi. Universitas Kristen Satya Wacana. Salatiga.

25

Prasetyo, D. 2006. Analisis faktor-faktor yang mempengaruhi pemilik usaha kecil menengah dalam pelaporan kewajiban perpajakan di daerah Jogjakarta. Skripsi. Universitas Islam Indonesia.

Santoso, S. 2004. Buku Latihan SPSS Statistika Parametris. PT. Alex Media Komputindo. Jakarta.

Siregar, Saryadi dan Listyorini. 2012. Pengaruh pelayanan fiskus dan pengetahuan perpajakan terhadap kepatuhan wajib pajak di Semarang tengah. Universitas Diponegoro.

Sugiyono. 2010, Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta, Bandung.

Supramono. 2014. Menggarap Kesadaran Calon Wajib Pajak; Pengetahuan dan Keteladanan. Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah I. Suparamono, dan Damayanti. 2012. Apa kata mereka? Pengetahuan, sikap dan niat

untuk patuh calon pelaku pajak. Jurnal Ilmiah Akuntansi. Vol. 2 No. 1 September 2012.

Supramono dan Damayanti, 2015. Perpajakan Indonesia Mekanisme dan Perhitungan Edisi Revisi. Yogyakarta : Penerbit ANDI.

Tambunan, R. 2013. Ketentuan terbaru pajak penghasilan atas UMKM: Sederhana tapi tidak adil. Available at www.ortax.org.

Widayati dan Nurlis, 2010. Faktor- faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Simposium Nasional Akuntansi XIII Purwokerto.

Yulia, A. 2011. Pengaruh self assessment system dan penagihan pajak terhadap kepatuhan wajib pajak (Survey pada kantor pelayanan pajak pratama Bandung Bojonagara). Skripsi. Fakultas Ekonomi Universitas Komputer Indonesia.

26 LAMPIRAN

KUESIONER Kepada :

Responden yang terhormat

Saya, Galih Adhityo Nugroho ( 232010132 ) adalah mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga (UKSW) yang sedang menulis skripsi dengan judul “Pengetahuan Perpajakan, Sikap Wajib Pajak dan Kepatuhan Wajib Pajak UMKM ( study Umkm Pengrajin Kayu di Kecamatan Tengaran Kabupaten Semarang)”. Penulisan skripsi ini sebagai tugas akhir untuk memperoleh gelar sarjana dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga (UKSW).

Saya memohon kesediaan Bapak/ Ibu/ Sdr/ Sdri bersedia meluangkan waktu untuk mengisi kuesioner dibawah ini.

Kuesioner ini hanya bertujuan untuk penelitian ilmiah semata, sehingga saya menjamin kerahasiaan identitas Bapak/ Ibu/ Sdr/ Sdri . Besar harapan saya agar Bapak/ Ibu/ Sdr/ Sdri mengisi kuesioner dengan yang sebenar-benarnya.

Atas segala bantuan dari kesediaan Bapak/ Ibu/ Sdr/ Sdri untuk meluangkan waktu dalam mengisi kuesioner ini saya ucapkan banyak terima kasih.

Hormat saya

27

PETUNJUK : PILIHLAH JAWABAN YANG MENURUT ANDA BENAR PENGETAHUAN WAJIB PAJAK

1. Apakah dasar perhitungan yang Bapak/ Ibu/ Sdr/ Sdri gunakan untuk menghitung pajak penghasilan setiap bulan?

a. Omset

b. Penjualan netto c. Laba

d. Lainnya, sebutkan :...

2. Berapakah besar tarif yang Bapak/ Ibu/ Sdr/ Sdri gunakan untuk menghitung pajak penghasilan?

a. 1 % c. 3 % b. 2% d. 4 %

3. Apakah Bapak/ Ibu/ Sdr/ Sdri melaporkan pajak penghasilan yang telah Bpk/ Ibu/ Sdr/ Sdri bayarkan ke KPP?

a. Ya b. Tidak

4. Kapankah batas akhir pembayaran Pajak penghasilan? a. 10 c. 20 e. 30

b. 15 d. 25

5. Ketika Bapak/ Ibu/ Sdr/ Sdri membayar Pajak, formulir apakah yang Bapak/ Ibu/ Sdr/ Sdri gunakan?

a. SSP b. SPT

28

PETUNJUK: Berilah tanda centang (√ ) pada jawaban yang anda pilih. STS : Sangat Tidak Setuju TS : Tidak Setuju

N : Netral S : Setuju SS : Sangat Setuju

SIKAP WAJIB PAJAK

No PERNYATAAN STS TS N S SS

1 Saya senantiasa ingin membayar pajak yang sesuai dengan seharusnya

2 Saya tidak pernah membentuk dana cadangan untuk kepentingan pemeriksaan pajak

3 Saya merasa pemanfaatan pajak selama ini sudah transparan

4 Saya merasa dirugikan dalam sistem perpajakan

5 Saya merasa biaya suap kepada fiskus lebih besar dibandingkan pajak yang bisa dihemat

KEPATUHAN WAJIB PAJAK

No PERNYATAAN STS TS N S SS

1

Dalam menghitung besarnya pajak, jika ditemukan nilai pajak yang berupa pecahan, saya senantiasa melakukan pembulatan kebawah

2

Dalam memenuhi kewajiban perpajakan, jika terjadi kesalahan dalam perhitungan pajak, saya akan melakukan koreksi walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

3

Saya mengakui semua pendapatan dari sumber manapun walaupun berimplikasi pada meningkatnya pajak yang harus dibayar

4

Dalam dua tahun terakhir saya pernah menerima Surat Tagihan Pajak atas denda keterlambatan penyamapaian SPT Masa

5

Dalam dua tahun terakhir saya belum pernah menerima Surat Tagihan Pajak atas denda keterlambatan penyamapaian SPT Tahunan

6

Dalam dua tahun terakhir saya belum pernah menerima Surat Tagihan Pajak atas bunga keterlambatan pembayaran pajak terutang

7

Dalam dua tahun terakhir saya belum pernah menerima Surat Tagihan Pajak atas denda dan bunga kekurangan pajak yang disetorkan

29 IDENTITAS RESPONDEN

1. Jenis kelamin : a. Laki-laki b. Perempuan 2. Usia :...tahun 3. Pendidikan terakhir : a. SD b. SMP c. SMA d. Diploma e. Sarjana 4. Omset Perbulan a. ≤ Rp. 3.000.000,00 b. Rp. 3.000.000,00 – Rp. 400.000.000,00 c. > Rp. 400.000.000,00

5. Siapakah yang membuat Surat Pembendaharaan Bpk/Ibu/Sdr/Sdri? a. Diri sendiri

b. Konsultan Pajak c. Fiskus

30

32 1 2 3 4 5 6 7 1 4 4 4 4 4 4 4 28 2 4 4 4 4 4 4 4 28 3 4 5 5 5 4 4 5 32 4 4 4 4 4 4 4 4 28 5 4 4 4 4 4 4 4 28 6 5 5 5 5 5 5 5 35 7 4 5 5 4 4 4 4 30 8 4 5 5 4 4 4 4 30 9 5 5 5 5 5 5 5 35 10 3 4 4 4 4 4 4 27 11 4 4 4 3 4 4 4 27 12 4 4 4 4 4 4 4 28 13 4 3 4 4 4 4 5 28 14 4 4 5 4 4 5 4 30 15 4 5 5 5 4 5 5 33 16 4 5 5 4 5 5 4 32 17 4 4 5 4 4 4 5 30 18 4 4 4 4 4 4 4 28 19 4 4 4 4 4 4 4 28 20 4 4 4 4 5 5 5 31 21 5 4 4 4 4 5 5 31 22 5 5 5 5 5 5 5 35 23 4 4 4 4 4 4 4 28 24 4 5 5 4 4 5 4 31 25 4 4 4 2 4 4 4 26 26 4 4 4 4 4 4 4 28 27 4 5 4 4 4 4 4 29 28 5 5 5 5 5 5 5 35 29 4 5 5 5 5 5 5 34 30 4 5 5 4 4 5 5 32 31 4 5 5 5 5 5 5 34 32 5 5 5 5 5 5 5 35 33 4 4 4 4 4 4 4 28 34 4 4 5 5 4 5 5 32 35 3 4 4 4 4 4 4 27 36 5 4 4 4 4 5 4 30 37 5 5 5 5 5 5 5 35 TOTAL KEPATUHAN WAJIB PAJAK

33

PERHITUNGAN SOBEL TES

Sab = b2Sa2a2Sb2 Sa2Sb2 = (0,508)2(0,153)2(0,568)2(0,135)2 (0,153)2(0,135)2 = (0,258)(0,023)(0,322)(0,018)(0,023)(0,018) = (0,00593)(0,00557)(0,000414) = 0,011914 = 0,109Dengan demikian nilai uji t diperoleh sebagai berikut :

T = Sab ab = 0,109 2885 , 0 = 2,646

34

STATISTIK DESKRIPTIF

Descriptives

Descriptive Statistics 37 0 1 .59 .498 37 0 1 .68 .475 37 0 1 .57 .502 37 0 1 .65 .484 37 0 1 .76 .435 37 P1 P2 P3 P4 P5 Valid N (listwise)N Minimum Maximum Mean St d. Dev iation

Descriptives

Descriptive Statistics 37 2 5 3.73 .769 37 2 5 3.38 .893 37 2 5 3.76 .796 37 1 5 3.32 .973 37 2 5 3.68 .852 37 SWP1 SWP2 SWP3 SWP4 SWP5 Valid N (listwise)N Minimum Maximum Mean St d. Dev iation

Descriptives

Descriptive Statistics 37 3 5 4.16 .501 37 3 5 4.41 .551 37 2 5 4.43 .647 37 2 5 4.16 .727 37 2 5 4.19 .569 37 2 5 4.35 .753 37 2 5 4.32 .747 37 KWP1 KWP2 KWP3 KWP4 KWP5 KWP6 KWP7 Valid N (listwise)35

UJI VALIDITAS

Correlations

Correlati ons 1 .016 .946** -.031 -.083 .620** . .926 .000 .855 .624 .000 37 37 37 37 37 37 .016 1 .094 .941** .145 .700** .926 . .578 .000 .390 .000 37 37 37 37 37 37 .946** .094 1 .043 .014 .697** .000 .578 . .799 .936 .000 37 37 37 37 37 37 -.031 .941** .043 1 .243 .696** .855 .000 .799 . .148 .000 37 37 37 37 37 37 -.083 .145 .014 .243 1 .392* .624 .390 .936 .148 . .017 37 37 37 37 37 37 .620** .700** .697** .696** .392* 1 .000 .000 .000 .000 .017 . 37 37 37 37 37 37 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N P1 P2 P3 P4 P5 Pengetahuan Pajak P1 P2 P3 P4 P5 Pengetahuan PajakCorrelation is signif icant at the 0.01 lev el (2-tailed). **.

Correlation is signif icant at the 0.05 lev el (2-tailed). *.

36

Correlations

Correlati ons 1 .557** .979** .566** .499** .827** . .000 .000 .000 .002 .000 37 37 37 37 37 37 .557** 1 .563** .942** .714** .902** .000 . .000 .000 .000 .000 37 37 37 37 37 37 .979** .563** 1 .571** .536** .839** .000 .000 . .000 .001 .000 37 37 37 37 37 37 .566** .942** .571** 1 .633** .888** .000 .000 .000 . .000 .000 37 37 37 37 37 37 .499** .714** .536** .633** 1 .798** .002 .000 .001 .000 . .000 37 37 37 37 37 37 .827** .902** .839** .888** .798** 1 .000 .000 .000 .000 .000 . 37 37 37 37 37 37 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N SWP1 SWP2 SWP3 SWP4 SWP5Sikap Wajib Pajak

SWP1 SWP2 SWP3 SWP4 SWP5

Sikap Wajib Pajak

Correlation is signif icant at the 0.01 lev el (2-tailed). **.

37

Correlations

Correlations 1 .359* .337* .414* .539** .576** .487** .671** . .029 .041 .011 .001 .000 .002 .000 37 37 37 37 37 37 37 37 .359* 1 .767** .541** .554** .510** .353* .754** .029 . .000 .001 .000 .001 .032 .000 37 37 37 37 37 37 37 37 .337* .767** 1 .619** .503** .622** .569** .814** .041 .000 . .000 .001 .000 .000 .000 37 37 37 37 37 37 37 37 .414* .541** .619** 1 .572** .552** .662** .815** .011 .001 .000 . .000 .000 .000 .000 37 37 37 37 37 37 37 37 .539** .554** .503** .572** 1 .660** .574** .796** .001 .000 .001 .000 . .000 .000 .000 37 37 37 37 37 37 37 37 .576** .510** .622** .552** .660** 1 .618** .825** .000 .001 .000 .000 .000 . .000 .000 37 37 37 37 37 37 37 37 .487** .353* .569** .662** .574** .618** 1 .780** .002 .032 .000 .000 .000 .000 . .000 37 37 37 37 37 37 37 37 .671** .754** .814** .815** .796** .825** .780** 1 .000 .000 .000 .000 .000 .000 .000 . 37 37 37 37 37 37 37 37 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N KWP1 KWP2 KWP3 KWP4 KWP5 KWP6 KWP7Kepatuhan Wajib Pajak

KWP1 KWP2 KWP3 KWP4 KWP5 KWP6 KWP7

Kepatuhan Wajib Pajak

Correlation is signif icant at the 0.05 level (2-tailed). *.

Correlation is signif icant at the 0.01 level (2-tailed). **.

38

UJI RELIABILITAS

Reliability

****** Method 1 (space saver) will be used for this analysis ****** _

R E L I A B I L I T Y A N A L Y S I S - S C A L E (A L P H A) Mean Std Dev Cases

1. P1 .5946 .4977 37.0 2. P2 .6757 .4746 37.0 3. P3 .5676 .5022 37.0 4. P4 .6486 .4840 37.0 5. P5 .7568 .4350 37.0 Reliability Coefficients N of Cases = 37.0 N of Items = 5 Alpha = .6104

39

Reliability

****** Method 1 (space saver) will be used for this analysis ****** _

R E L I A B I L I T Y A N A L Y S I S - S C A L E (A L P H A) Mean Std Dev Cases

1. SWP1 3.7297 .7691 37.0 2. SWP2 3.3784 .8929 37.0 3. SWP3 3.7568 .7960 37.0 4. SWP4 3.3243 .9734 37.0 5. SWP5 3.6757 .8516 37.0 Reliability Coefficients N of Cases = 37.0 N of Items = 5 Alpha = .9038

40

Reliability

****** Method 1 (space saver) will be used for this analysis ****** _

R E L I A B I L I T Y A N A L Y S I S - S C A L E (A L P H A) Mean Std Dev Cases

1. KWP1 4.1622 .5008 37.0 2. KWP2 4.4054 .5507 37.0 3. KWP3 4.4865 .5067 37.0 4. KWP4 4.2162 .6296 37.0 5. KWP5 4.2703 .4502 37.0 6. KWP6 4.4595 .5052 37.0 7. KWP7 4.4324 .5022 37.0 Reliability Coefficients N of Cases = 37.0 N of Items = 7 Alpha = .8900