UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

PROSEDUR PENGHAPUSAN BARANG MILIK NEGARA (BMN) DENGAN TINDAK LANJUT PENJUALAN BMN PADA

KEMENTERIAN/LEMBAGA DI LINGKUNGAN KERJA KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG (KPKNL) MEDAN

TUGAS AKHIR

Diajukan Oleh :

RIRIS MIRANDA SILITONGA 142101033

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

KATA PENGANTAR

Puji dan Syukur Peneliti ucapkan Kepada Tuhan Yesus Kristus atas segala kasih karunia-Nya yang telah memberikan kesempatan bagi peneliti untuk menimba ilmu hingga jenjang perguruan tinggi. Berkat rahmat-Nya pula yang memampukan saya sebagai peneliti untuk menyelesaikan Tugas Akhir yang berjudul “Prosedur Penghapusan Barang Milik Negara (BMN) dengan Tindak Lanjut Penjualan BMN pada Kementerian/Lembaga di Lingkungan Kerja Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan” ini dengan baik, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini, peneliti banyak mendapat bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini peneliti menyampaikan Terima Kasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si selaku Ketua Program Studi Diploma – III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA selaku Sekretaris Program Studi Diploma – III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Liasta Ginting, M.Si selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk membimbing dan memberikan saran serta mengarahkan penulis dalam menyusun tugas akhir ini.

5. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya yang mengajar di Program Studi Diploma III Keuangan. 6. Bapak dan Ibu staf pegawai di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

7. Bapak Marlais Selaku Pimpinan di Kantor Pelayanan Kekayaan Negara dan Lelang Medan.

8. Bapak Arieffadillah, SE selaku pembimbing/mentor selama magang di bagian Lelang Medan.

9. Teristimewa kepada orang tua saya, ibunda Heny Ria Hutagalung yang selalu membimbing, memberikan doa dan semangat yang tidak henti- hentinya serta perjuangan ibunda untuk memperjuangkan sekolah saya sampai ke jenjang perguruan tinggi ini.

10. Keluarga saya dan terkhususnya kepada Prada Jhosua Tumangger yang selalu memberikan dukungan, doa, dan semangat kepada saya dalam menyelesaikan pendidikan saya ini.

11. Kepada teman-teman terdekat saya Zuway Riah Hutabarat, Sondang S Purba dan Champion Silalahi yang selalu berbagi kisah susah senangnya di bangku perkuliahan dan menjadi teman bertukar pikiran dengan saya mengenai banyak hal.

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan tugas akhir ini, dan peneliti berharap kiranya tugas akhir ini dapat berguna bagi kita.

Medan, Agustus 2017 Peneliti,

Riris Miranda Silitonga N I M : 142101033

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Singkat KPKNL Medan ... 9

2.2 Visi dan Misi KPKNL Medan... 12

2.3 Struktur Organisasi KPKNL Medan ... 14

2.4 Deskripsi Tugas KPKNL Medan ... 15

BAB III PEMBAHASAN 3.1 Barang Milik Negara ... 18

3.1.1 Pengertian Barang Milik Negara ... 18

3.1.2 Klasifikasi Aset Tetap ... 19

3.1.3 Aset Lancar ... 21

3.2 Penghapusan Barang Milik Negara ... 22

3.2.1 Penghapusan Barang Bergerak & tidak Bergerak... 23

3.2.2 Kewenangan Penghapusan BMN... 25

3.2.3 Proses Penghapusan BMN... 26

Bangunan dengan Tindak Lanjut Penjualan ... 27

3.3.1 Dasar Hukum Penghapusan BMN ... 27

3.3.2 Tata Cara Penghapusan dengan Tindak Lanjut Penjualan Atas BMN ... 30

3.3.3 Penjualan BMN Melalui Lelang pada KPKNL ... 33

Melalui Lelang pada KPKNL... 34

3.4.1 Dilema Satuan Kerja/Satker ... 37

3.4.2 Grey Area ... 40

3.4.3 Nilai Residu dan Nilai Pasar Lelang ... 43

3.4.4 Solusi yang Belum Final ... 44

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 48

4.2 Saran... 50

DAFTAR ISI Halaman KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR GAMBAR ... iv

3.3 Prosedur Penghapusan BMN Selain Tanah dan/atau

3.4 Masalah dan Solusi dalam Proses Penjualan BMN

DAFTAR PUSTAKA LAMPIRAN

No. Judul Halaman

Gambar 2.1 Struktur Organisasi KPKNL Medan ... 14 Gambar 3.1 Tata Cara Penjualan Barang Milik Negara ... 30

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam aktivitas suatu entitas/organisasi, baik entitas swasta maupun entitas publik (pemerintah) memiliki aset yang merupakan aspek yang sangat penting untuk mendukung organisasi dalam mencapai tujuan. Aset yang baik akan memberikan dampak positif bagi tujuan organisasi begitu pula sebaliknya, aset yang kurang baik akan berpengaruh negatif terhadap pencapaian organisasi.

Aset merupakan sesuatu yang memiliki nilai. Oleh karena itu pembahasan penulisan ini terkait dengan aset pada organisasi publik yaitu organisasi pemerintah. Fungsi pemerintah dalam suatu negara sangat penting untuk kelangsungan kemajuan negara dan memajukan kesejahteraan umum yaitu kesejahteraan masyarakatnya. Fungsi pemerintah adalah berwenang untuk merumuskan dan melaksanakan keputusan-keputusan yang mengikat bagi seluruh penduduk didalam wilayahnya. Keputusan-keputusan ini antara lain berbentuk undang-undang dan peraturan-peraturan lain

(Budiardjo:2009:53).

Sesuai pendapat tersebut maka pada dasarnya fungsi pemerintah bertujuan terwujudnya kesejahteraan masyarakat yaitu keadilan, ketertiban, dan keamanan di dalam masyarakat.

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) telah menetapkan defenisi yang tegas tentang aset, yaitu sebagai berikut :

“Aset merupakan manfaat ekonomi masa depan, adapun yang terwujud dalam aset adalah potensi aset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, bagi kegiatan operasional pemerintah, berupa aliran pendapatan atau penghematan belanja bagi pemerintah”. Aset diklasifikasikan ke dalam aset lancar dan nonlancar. Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan. Aset nonlancar mencakup aset yang bersifat jangka panjang, dan aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya. Investasi jangka panjang merupakan investasi yang diadakan dengan maksud untuk mendapatkan manfaat ekonomi dan manfaat sosial dalam jangka waktu lebih dari satu periode akuntansi. Investasi jangka panjang meliputi investasi nonpermanen dan permanen. Investasi nonpermanen antara lain investasi dalam Surat Utang Negara, penyertaan modal dalam proyek pembangunan, dan investasi nonpermanen lainnya. Investasi permanen antara lain penyertaan modal pemerintah dan investasi

3

permanen lainnya. Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan. Aset nonlancar lainnya diklasifikasikan sebagai aset lainnya. Termasuk dalam aset lainnya adalah aset tak berwujud dan aset kerja sama (kemitraan).

Organisasi publik (pemerintah) harus bisa mengelola aset yang dimilikinya secara optimal, tujuannya adalah untuk mengoptimalkan potensi pengadaan pelayanan dari aset yang bersangkutan, meminimalisasi resiko dan biaya, dan meningkatkan nilai positif modal alami dan sosial dalam siklus kehidupan suatu aset.

Dalam melaksanaan pelayanan dibidang kekayaan Negara sudah diatur dalam pasal 30 Peraturan Menteri Keuangan Nomor 102/PMK.02/2008 tentang Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Direktorat Jenderal Kekayaan Negara, tugas pokok Kantor Pelayanan Kekayaan Negara dan Lelang ( KPKNL ) JL. P .Diponegoro Nomor 30 A Medan.

Pada pemerintah, aset adalah barang yang dibeli atau diperoleh atas beban Angaran Pendapatan dan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah yang disebut Barang Milik Negara (BMN). Seperti yang diutarakan oleh (Halim:2014:23) Angaran Pendapatan dan Belanja Negara (APBN) adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintah dan pembangunan, mencapai pembanguna ekonomi, meningkatkan

pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

Pengelolaan Aset Daerah mencakup lingkup perencanaan kebutuhan dan penganggaran; pengadaan; penggunaan; pemanfaatan; pengamanan; dan pemeliharaan; penilaian; penghapusan; pemindahtanganan; penatausahaan; pembinaan; pengawasan; dan pengendalian. Untuk berjalannya pengelolaan Barang Milik Negara perlu adanya manajemen guna untuk mengawasi pekerjaan yang sudah dimandatkan masyarakat kepada pemimpin negara. Manajemen adalah aktivitas kerja yang melibatkan koordinasi dan pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara efisien dan efektif (Robbins And Coulter:2010:7).

Salah satu pengelolaan aset daerah adalah penghapusan dan pemindahtanganan. Penghapusan adalah tindakan menghapus Barang Milik Negara (BMN) dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan Pengguna dan/atau Kuasa Pengguna Barang dan/atau Pengelola Barang dari tanggung jawab administrasi dan fisik atas barang yang ada dalam penguasaannya. Pemindahtanganan adalah pengalihan kepemilikan Barang Milik Negara sebagai tindak lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkan, atau disertakan sebagai modal pemerintah. Untuk aset yang sudah lama dan tidak dapat digunakan secara optimal lagi oleh pemerintah daerah, aset tersebut dapat dilakukan penghapusan, secara ekonomis penghapusan lebih menguntungkan pemerintah daerah karena biaya operasional dan pemeliharaannya lebih besar dari manfaat yang diperoleh.

5

Jika Barang Milik Negara (BMN) tidak memiliki nilai ekonomis, rusak berat atau hilang dapat dilakukan dengan tindakan penghapusan dari daftar aset daerah, untuk kriteria penghapusannya berdasarkan keputusan Kepala Daerah.

Barang Milik Negara merupakan aset, yang dalam Laporan Keuangan Pemerintah Pusat akan dilaporkan dineraca. BMN berupa Persediaan merupakan aset yang dilaporkan sebagai kelompok Aset Lancar. Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Irigasi, dan Jaringan serta Aset Tetap lainnya merupakan aset yang diklasifikasikan sebagai Aset Tetap. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, dalam kegiatan pemerintah maupun dimanfaatkan oleh masyarakat umum. Sementara itu Aset Tak Berwujud dan Aset Tetap yang dihentikan dari penggunaan akan dilaporkan sebagai Aset Lainnya dalam neraca.

Nilai Aset Tetap yang dilaporkan dineraca merupakan nilai historis/perolehan. Bagi pengguna informasi akuntansi, nilai Aset Tetap ini akan digunakan untuk menganalisis kondisi keuangan pemerintah. Hasil analisis ini akan dijadikan dasar untuk pengambilan keputusan baik oleh pemerintah itu sendiri maupun pihak-pihak yang berkepentingan. Jika BMN yang telah rusak dan tidak digunakan lagi atau BMN yang sudah hilang tidak dihapuskan sehingga masih tetap dilaporkan dineraca, maka pengambilan keputusan yang didasarkan pada informasi tersebut tentu tidak tepat. Disamping itu BMN yang sudah rusak sebelum dihapuskan juga tetap harus diamankan baik secara fisik, administrasi, maupun hukum, sehingga

memerlukan biaya yang tidak sedikit. Sehubungan dengan itu, maka menghapus BMN yang sudah memenuhi persyaratan tertentu merupakan tindakan yang tetap.

BMN yang status penggunannya berada pada suatu Pengguna Barang dapat dialihstatuskan ke Pengguna Barang Lainnya dengan mengikuti Prosedur yang diatur dalam Lampiran I PMK Nomor: 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan Barang Milik Negara. BMN ini harus dihapuskan dari Daftar Barang Kuasa Pengguna dan Daftar Barang Pengguna yang mengalihstatuskan BMN, karena BMN ini nantinya akan dicatat di Daftar Barang Kuasa Pengguna dan Daftar Barang Pengguna (Kementerian/Lembaga) yang menerima BMN tersebut.

Pemindahtanganan BMN merupakan pengalihan kepemilikan BMN sebagai tindak lanjut dari penghapusan BMN dengan cara dijual, dipertukarkan, dihibahkan, atau disertakan dalam modal pemerintah. Jika suatu BMN dijual, maka BMN tersebut akan diserahkan kepada pembeli BMN setelah pembeli menyetorkan harga BMN yang bersangkutan tersebut ke Kas Negara. Penjualan BMN ini umumnya dilakukan secara lelang.

BMN yang tidak digunakan wajib menyerahkan BMN pada Kementerian/Lembaga yang bersangkutan kepada pengelola barang, seperti yang sudah diatur dalam PMK 250/PMK.06/2011 tentang Tata Cara Pengelolaan BMN yang Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi Kemementerian/Lembaga. Penyerahan BMN tersebut diatur lebih lanjut dengan Peraturan Direktur Jenderal Kekayaan Negara Nomor Per-

7

5/KN/2012 tentang Prosedur Kerja dan Bentuk Surat Dalam Pengelola Barang Milik Negara yang Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi Kementerian/Lembaga.

Dalam pelaksanaan penghapusan dan pemindahtanganan masih terdapat penghapusan dan pemindahtanganan yang tidak sesuai dengan mekanisme yang berlaku karena pelaksanannya tidak berdasarkan peraturan yang berlaku dan dapat menimbulkan kemungkinan adanya penyalahgunaan wewenang ataupun tindakan untuk menguntungkan diri sendiri yang akan merugikan negara.

Untuk itu, penulis ingin membahas tentang bentuk dan mekanisme penghapusan dan pemindahtanganan Barang Milik Negara yang sesuai dengan peraturan yang berlaku. Sehingga penulis memilih judul: “Prosedur Penghapusan Barang Milik Negara (BMN) dengan Tindak Lanjut Penjualan BMN pada Kementerian/Lembaga di Lingkungan Kerja Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka perumusan masalah yang menjadi objek penelitian ini yaitu: “Bagaimanakah Prosedur Penghapusan Barang Milik Negara (BMN) Dengan Tindak Lanjut Penjualan BMN Pada Kementerian/Lembaga Dilingkungan Kerja Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan”?

1.3 Tujuan Penelitian

Tujuan dari penulisan Tugas Akhir ini adalah untuk mengetahui Penghapusan Barang Milik Negara (BMN) Dengan Tindak Lanjut Penjualan BMN Pada Kementerian/Lembaga Dilingkungan Kerja Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan”.

1.4 Manfaat Penelitian

Manfaat dari penulisan Tugas Akhir yang penulis lakukan adalah : 1. Bagi Peneliti

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh di masa perkuliahan dan membandingkan dengan kenyataan yang terjadi lapangan, diharapkan juga dapat melatih kemampuan menganalisis dan berfikir sistematis.

2. Bagi Perusahaan

Bagi Kementerian/Lembaga di Lingkungan KPKNL Medan dapat digunakan sebagai bahan pertimbangan dalam mengambil langkah untuk menganalisa pemanfaatan prosedur penghapusan Barang Milik Negara dengan tindak lanjut penjualan BMN dengan tata cara yang telah ditetapkan.

3. Bagi Peneliti Lain

Sebagai sumber atau acuan dalam penyusunan tugas-tugas yang ada serta dapat dijadikan sebagai bahan referensi yang membantu dalam penyusunan Tugas Akhir.

9

BAB II PROFIL INSTANSI

2.1 Sejarah Singkat Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

Setelah Proklamasi Kemerdekaan RI tahun 1945 dimana kondisi perekonomian di Republik Indonesia belum stabil, pemerintah RI mengucurkan pinjaman dana untuk pengusaha kecil guna memperbaiki perekonomian pasca penjajahan. Pembuat kebijakan kala itu adalah Panitia Pemikir Siasat Ekonomi (yang didirikan oleh Muhammad Hatta pada tahun 1946).

A. Pembentukan P3N yang diganti dengan PUPN

Dana tersebut dalam perkembangannya menjadi kredit macet (tidak dapat dikembalikan pada waktunya) yang dapat membahayakan perekonomian negara pada saaat itu dan diperparah dengan sistem penyelesaian perkara pada saat itu berdasarkan pada pasal 195 HIR tidak mampu melakukan fungsinya untuk menyelamatkan keuangan dan kekayaan negara maka berdasarkan Keputusan Penguasa Perang Pusat Kepala Staf Angkatan Darat Nomor Kpts/Peperpu/0241//1958 dibentuk Panitia Penyelesaian Piutang Negara dengan cara Parate Eksekusi (wewenang mengeluarkan putusan dan produk hukum dalam hal P3N setara hakim, seperti surat paksa, sita, lelang, dan keputusan hukum lainnya tanpa harus meminta bantuan lembaga peradilan. Disebabkan adanya Dekrit Presiden 5 Juli 1959 yang membatalkan peraturan dari Penguasa Perang, pada tanggal 14

Desember 1960 pemerintah menetapkan Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara (PUPN) sebagai pengganti P3N.

B. Pembentukan BUPN

Tahun 1971 berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang negara, sedangkan PUPN yang merupakan panitia

interdepartemental hanya menetapkan produk hukum dalam pengurusan

piutang negara. Selanjutnya, Menteri Keuangan mengeluarkan Surat Keputusan Nomor 571/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan piutang negara dilaksanakan oleh Satuan Tugas BUPN.

C. Pembentukan BUPLN

Untuk mengatasi masalah kredit macet disertai agunan yang semakin banyak, diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak kedalam struktur organisasi BUPN, sehingga terbentuklah organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara (BUPLN).

Sebagai tindak lanjut dari Keputusan Presiden Nomor 21 Tahun 1991, Menteri Keuangan memutuskan bahwa tugas operasional pengurusan piutang negara dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N), sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN).

11

D. Pembentukan DJPLN

Selanjutnya berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK/.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN).

Untuk menyesuaikan tugas dan fungsi pada kantor operasional, maka Kantor Pelayanan Pengurusan Piutang Negara (KP3N) dan Kantor Lelang Negara (KLN) dilebur menjadi satu dengan nama Kantor Pengurusan Piutang dan Lelang Negara (KP2LN). Penyatuan ini dikukuhkan dengan Keputusan Menteri Keuangan Nomor 425/KMK/.01/2002 tanggal 2 Oktober tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara.

E. Pembentukan DJKN

Pada tahun 2006 terjadi penataan organisasi dilingkungan Departemen Keuangan dimana fungsi Pengurusan Piutang Negara dan Pelayanan Lelang digabung dengan fungsi Pengelolaan Kekayaan Negara Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN) DJPb, sehingga Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) berubah menjadi Direktorat Jenderal Kekayaan Negara (DJKN) berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia.

Dengan adanya perubahan organisasi tersebut, maka KP2LN berganti nama menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

dengan tambahan fungsi pelayanan dibidang kekayaan negara dan penilaian sesuai Peraturan Menteri Keuangan Nomor 135/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal di lingkungan Direktorat Jenderal Kekayaan Negara. Hal ini merupakan salah satu hasil Reformasi Birokrasi yaitu penyatuan fungsi-fungsi yang sejenis kedalam satu unit Eselon I. Unit Kerja Kantor Pusat DJKN terdiri dari 8 unit Eselon II, yaitu: Sekretaris, Direktorat Barang Milik Negara, Direktorat Kekayaan Negara Dipisahkan, Direktorat Piutang Negara dan Kekayaan Negara Lain-Lain, Direktorat Penilaian, Direktorat Kekayaan Negara dan Sistem Informasi, Direktorat Lelang, dan Direktorat Hukum dan Hubungan Masyarakat. Selain itu, DJKN juga mempunyai unit kerja vertikal yang tersebar di seluruh Indonesia, yang terdiri dari 17 Kantor Wilayah dan 70 KPKNL (dari rencana 80 KPKNL).

2.2 Visi dan Misi KPKNL Medan

1. Visi

Menjadi pengelola kekayaan negara, piutang negara dan lelang yang profesional dan bertanggung jawab untuk sebesar-besar kemakmuran rakyat. 2. Misi

1. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran dan efektivitas pengelolaan kekayaan negara.

2. Mengamankan kekayaan negara secara fisik administrasi dan hukum. 3. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan

acuan dalam berbagai keperluan.

4. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan dan akuntabel.

13

5. Mewujudkan lelang yang efektif, efisien, transparan, akuntabel, adil dan kompetitif sebagai instrument jual beli yang mampu mengakomodasi kepentingan masyarakat.

Dengan tersusunnya laporan akuntabilitas KPKNL Medan diharapkan para pelaksana tugas KPKNL Medan dapat semakin terdorong dan termotivasi untuk meningkatkan kerja dengan demikian sasaran dan tujuan sebagaimana digariskan dalam visi dan misi dapat tercapai. Selain itu, diharapkan pula berbagai kegiatan yang telah dilaksanakan akan dapat dievaluasi. Sehingga untuk pelaksanaan selanjutnya dapat berjalan dengan lebih baik lagi.

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan mempunyai daerah wewenang sebagai berikut :

a. Medan b. Binjai

c. Pematang Siantar d. Kisaran

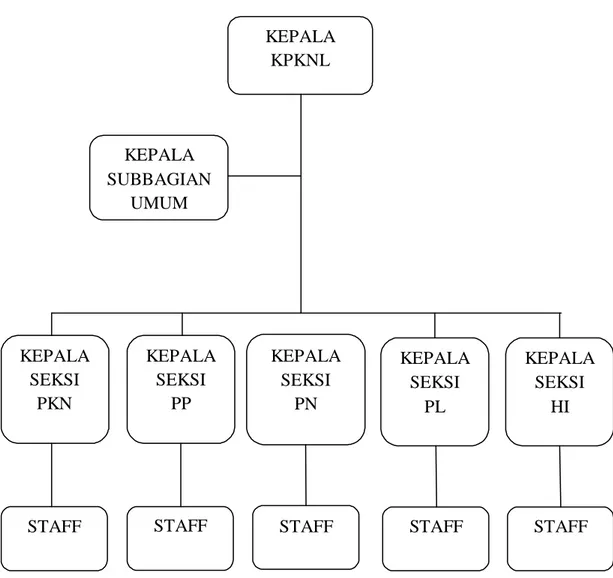

2.3 Struktur Organisasi KPKNL KEPALA KPKNL KEPALA SUBBAGIAN UMUM KEPALA SEKSI PKN KEPALA SEKSI PP KEPALA SEKSI PN KEPALA SEKSI PL KEPALA SEKSI HI

STAFF STAFF STAFF STAFF STAFF

Sumber: Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan 2017

15

2.4 Deskripsi Tugas KPKNL

Deskripsi tugas pada KPKNL sebagaimana diatur dalam Pasal 32 PMK.102/PMK.01/2008 adalah sebagai berikut :

1. Kepala KPKNL

Setiap pemimpin organisasi wajib mengawasi bawahannya. Apabila terjadi penyimpangan, maka diambil langkah-langkah yang diperlukan. Setiap pimpinan suatu organisasi dilingkungan KPKNL bertanggung jawab untuk

memimpin dan mengkoordinasikan bawahannya masing-masing,

memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya. Pimpinan suatu organisasi harus mengikuti dan mematuhi petunjuk serta tanggung jawab kepada atasannya masing-masing dan menyampaikan laporan tepat pada waktunya.

Laporan yang diterima oleh pimpinan satuan organisasi dari bawahan wajib diolah dan dipergunakan sebagai bahan untuk meyusun laporan lebih lanjut dan memberikan petunjuk bagi bawahannya.

Pimpinan organisasi wajib menyerahkan laporan kepada kantor wilayah, dan Kepala Subbagian Tatausaha yang menampung laporan tersebut serta menyusun laporan berkala kantor wilayah.

2. Sub Bagian Umum

Subbagian Umum melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan fungsional.

3. Seksi Pengelolaan Kekayaan Negara (PKN)

Memberikan pelayanan kepada satuan kerja baik instansi vertikal Kementerian/Lembaga dengan tujuan dalam rangka penertiban barang milik negara yang meliputi inventarisasi dan penilaian, penggunaan,

pemanfaatan, pengamanan dan pemeliharaan, penghapusan,

pemindahtanganan, bimbingan teknis, pengawasan dan pengendalian, penatausahaan dan penyusunan daftar milik negara/kekayaan negara.

4. Seksi Pelayanan Penilaian (PP)

Memberikan pelayanan terkait penilaian barang jaminan piutang negara yang bertujuan sebagai dasar penetapan nilai limit lelang, nilai pencarian barang jaminan, penebusan dan sebagai dasar pertimbangan pemberian keringanan utang. Selain itu pelayanan penilaian juga diberikan sebagai penyediaan informasi tentang nilai dan jumlah kekayaan negara.

5. Seksi Piutang Negara (PN)

Seksi Piutang Negara memberikan pelayanan kepada

instansi/badan/lembaga negara dan BUMN/BUMD yang menyerahkan kredit macetnya kepada PUPN Cabang dalam rangka pengurusan piutang negara dengan tujuan sebagai upaya penyelamatan keuangan negara, upaya penegakan hukum dan sebagai bukti konstribusi terhadap penerimaan negara dari PNBP.

6. Seksi Pelayanan Lelang (PL)

Memberikan pelayanan penjualan melalui lelang dengan prinsip aman, cepat, transparan dan kompetitif. Jenis pelayanan lelang tersebut antara lain pelayanan lelang eksekusi dalam negeri, lelang penghapusan

17

inventaris, lelang eksekusi berdasarkan Pasal 6 UU Hak Tanggungan dan lelang eksekusi PUPN.

7. Seksi Hukum dan Informasi (HI)

Mempunyai tugas melakukan penanganan perkara, pengelolaan dan pemeliharaan perangkat, jaringan, infrastruktur teknologi informasi dan komunikasi, penyajian informasi dan hubungan kemasyarakatan, implementasi sistem aplikasi, penyiapan bahan penyusunan rencana strategik, laporan akuntabilitas dan laporan tahunan, penatausahaan berkas kasus piutang negara serta verifikasi penerimaan pembayaran piutang negara dan lelang.

8. Seksi Kepatuhan Internal

Melakukan pemantaun pengendalian intern, pengelolaan kinerja, pengelolaan resiko, kepatuhan terhadap kode etik dan disiplin dan tindak lanjut hasil pengawasan serta pengurusan hasil rekomendasi perbaikan proses bisnis.

18

BAB III PEMBAHASAN

3.1 Barang Milik Negara

3.1.1 Pengertian Barang Milik Negara

Barang Milik Negara adalah semua barang yang dibeli atau diperoleh atas beban Anggaran dan Pendapatan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah.

Barang dari perolehan lainnya yang sah meliputi :

a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak c. Barang yang diperoleh berdasarkan ketentuan undang-undang atau d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah

memporeh kekuatan hukum tetap

Barang adalah bagian dari kekayaan negara yang merupakan satuan tertentu yang dapat dinilai/dihitung/diukur dan ditimbang, tidak termasuk uang dan surat berharga. Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Barang Milik Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran dan Pendapatan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah.

BMN memiliki jenis dan variasi yang beragam, baik dalam hal tujuan perolehannya maupun masa manfaat yang diharapkan. Oleh karena itu, dalam perlakuan akuntansinya ada BMN yang dikategorikan sebagai aset lancar dan ada pula yang dikategorikan sebagai aset tetap bahkan aset lainnya. BMN yang

19

dikategorikan sebagai aset lancar apabila diharapkan segera dipakai atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan, tidak dimaksudkan untuk dijual dalam operasi normal Kuasa Pengguna Barang, dan diperoleh atau dibangun dengan maksud untuk digunakan. BMN yang memenuhi kriteria tersebut bisa meliputi Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Irigasi, dan Jaringan, Aset Tetap Lainnya, serta Konstruksi dalam Pengerjaan. Sedangkan BMN berupa aset tetap yang sudah dihentikan dari pengguna aktif pemerintah digolongkan sebagai aset lain-lain.

Berdasarkan hal-hal tersebut diatas untuk Pengelolaan dan Pelaporan Barang Milik Negara terdapat 2 klasifikasi Barang Milik Negara yang harus dilakukan pengelolaan dan pelaporan.

3.1.2 Aset Tetap

Aset tetap adalah aset berwujud dalam bentuk siap pakai untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum yang mempunyai masa manfaat lebih dari 1 (satu) tahun. (Syahyunan:2015:31). Aset tetap yang dimaksud dalam BMN adalah tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan.

A. Tanah

Tanah yang dikelompokkan sebagai aset tetap adalah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai. Tanah yang dimiliki atau dikuasai oleh instansi pemerintah diluar negeri, misalnya tanah yang digunakan Perwakilan Republik Indonesia diluar negeri, hanya diakui bila kepemilikan tersebut berdasarkan isi perjanjian penguasaan dan hukum serta perundang-

undangan di negeri tempat Perwakilan Republik Indonesia berada yang bersifat permanen.

B. Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang dibeli atau dibangun dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai. Termasuk dalam kategori Gedung dan Bangunan adalah Barang Milik Negara yang berupa Bangunan Gedung, Bangunan Menara, Rambu-rambu, serta Tugu Titik Kontrol.

C. Peralatan dan Mesin

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektronik, dan seluruh alat inventaris kantor yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai. Wujud fisik Peralatan dan Mesin bisa meliputi; Alat Angkutan, Alat Bengkel, dan Alat Ukur, Alat Pertanian, Alat Kantor dan Rumah Tangga, Alat Studio, Komunikasi dan Pemancar, Alat kedokteran dan Kesehatan, Alat Laboratorium, Alat Persenjataan, Komputer, Alat Eksplorasi, Alat Pemboran, Alat Produksi, Pengelolaan dan Pemurnian, Alat Bantu Eksplorasi, Alat Keselamatan Kerja, Alat Peraga, serta Unit Proses/Produksi.

D. Jalan, Irigasi, dan Jaringan

Jalan, Irigasi, dan Jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam kondisi siap pakai. Barang Milik Negara yang termasuk dalam aset ini adalah jalan dan jembatan, serta jaringan.

21

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan kedalam kelompok Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Irigasi, dan jaringan yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap pakai. Barang Milik Negara yang termasuk dalam kategori aset ini adalah Koleksi Perpustakaan/Buku, Barang Bercorak Kesenian/Kebudayaan/Olahraga, Hewan, Ikan dan Tanaman. Aset tetap lainnya yang termasuk adalah Aset Tetap Renovasi, yaitu nilai renovasi atas aset tetap yang bukan miliknya

F. Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan adalah aset tetap yang sedang dalam proses pembangunan atau belum selesai perolehannya pada tanggal laporan. Konstruksi dalam pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan irigasi dan jaringan, dan aset tetap lainnya yang perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai.

G. Aset Barang Bersejarah (Heritage Assets)

Aset barang bersejarah (heritage assets) tidak disajikan didalam neraca namun aset tersebut harus diungkapkan dalam catatan atas laporan keuangan. Beberapa aset tetap dijelaskan sebagai aset barang bersejarah dikarenakan kepentingan budaya, lingkungan dan sejarah. Contoh aset barang bersejarah seperti candi dan karya seni (works of art).

3.1.3 Aset Lancar

Aset lancar yang dimaksud dalam Barang Milik Negara (BMN) adalah persediaan. Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Persediaan mencakup barang atau perlengkapan yang dibeli atau disimpan untuk digunakan, misalnya barang habis pakai seperti alat tulis kantor, barang tak habis pakai seperti komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas. Persediaan dapat meliputi barang konsumsi, amunisi, bahan untuk pemeliharaan, suku cadang, persediaan untuk tujuan strategis/berjaga-jaga, pita cukai dan leges, bahan baku, barang dalam proses atau setengah jadi, tanah atau bangunan untuk dijual atau diserahkan kepada masyarakat.

3.2 Penghapusan Barang Milik Negara

Penghapusan Barang Milik Negara (BMN) adalah tindakan menghapus BMN dari daftar barang dengan menerbitkan keputusan dari pejabat berwenang untuk membebaskan Pengguna Barang dan/atau Kuasa Pengguna Barang dan/atau Pengelola Barang dari tanggung jawab administrasi dan fisik barang yang berada dalam penguasaannya, tertera pada Pasal 1 PP No. 6/2006. Dalam pelaksanaannya pengelola Barang Milik Negara meliputi; perencanaan kebutuhan dan penganggaran, pengadaan, penerimaan, penyimpanan dan penyaluran, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rugi. Pengelola Barang Milik Negara dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai.

23

Penghapusan adalah tindakan menghapus Barang Milik Negara dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna dan/atau kuasa pengguna barang dan/atau pengelola barang dari tanggung jawab administrasi dan fisik barang yang berada dalam penguasaannya. Penghapusan dapat dilakukan dengan cara dijual, dipertukarkan, dihibahkan atau disertakan sebagai modal pemerintah. Penghapusan Barang Milik Negara dari daftar Barang Milik Negara dilakukan dalam hal Barang Milik Negara dimaksud sudah beralih kepemilikannya, terjadi pemusnahan atau sebab-sebab lainnya. Penghapusan Barang Milik Negara/Daerah dengan tindak lanjut pemusnahan dilakukan apabila Barang Milik Negara/Daerah dimaksud :

a. Tidak dapat digunakan, tidak dapat dimanfaatkan, dan tidak dapat dipindahtangankan.

b. Alasan lain sesuai dengan perundang-undangan.

3.2.1 Penghapusan Barang Bergerak dan Tidak Bergerak

Prinsipnya semua Barang Milik Negara/Daerah dapat dihapuskan dengan 2 (dua) bagian, yaitu :

Penghapusan barang tidak bergerak berdasarkan barang pertimbangan/alasan- alasan berikut :

a. Rusak berat, terkena bencana alam; b. Tidak dapat digunakan secara optimal; c. Terkena planologi kota;

d. Kebutuhan organisasi karena perkembangan tugas;

Penghapusan barang bergerak berdasarkan pertimbangan/alasan-alasan sebagai berikut :

1. Pertimbangan Teknis, antara lain :

a. Secara fisik barang tidak digunakan karena rusak dan tidak ekonomis bila diperbaiki.

b. Secara teknis barang tidak digunakan karena modemisasi c. Telah melampaui batas waktu kegunaanya/kadarluwarsa.

d. Karena penggunaan mengalami perubahan dasar spesifik dan sebagainya.

e. Selisih kurang dalam timbangan/ukuran disebabkan penggunaan/susut dalam penggunaan atau penyangkutan.

2. Pertimbangan Ekonomis, antara lain :

a. Untuk optimalisasi Barang Milik Negara yang berlebih.

b. Secara ekonomis lebih menguntungkan bagi daerah apabila dihapus, karena biaya operasional dan pemeliharaannya lebih besar dari manfaat yang diperoleh.

3. Karena hilang/kekurangan perbendaharaan atau kerugian, yang disebabkan :

a. Kesalahan atau kelalaian penyimpan dan/atau Pengurus Barang. b. Diluar kesalahan/kelalaian Penyimpan dan/atau Pengurus Barang. c. Mati, bagi tanaman atau hewan ternak/ternak.

25

3.2.2 Kewenangan Penghapusan Barang Milik Negara

Pelimpahan kewenangan yang diterima oleh Pemerintah Daerah berasal dari kewenangan penuh yang diberikan oleh Pemerintah Pusat dalam mengatur urusan pengelolaan Barang Milik Negara/Daerah terutama pada kegiatan pelaksanaan penghapusan Barang Milik Negara. Pelaksanaan penghapusan Barang Milik Negara tersebut, Pemerintah Daerah Kota Medan menyerahkan kewenangan untuk melakukan pengajuan penghapusan barang kepada KPKNL (Kantor Pelayanan Kekayaan dan Lelang ) baik Pengguna Barang maupun Kuasa Pengguna Barang melalui delegasi, dimana dengan adanya pendelegasian maka dapat dikatakan bahwa Daerah menyerahkan kompetensinya untuk melaksanakan pengelolaan BMN baik secara keseluruhan maupun sebagian untuk mengurus BMN yang berada dalam kewenangannya termasuk dalam mengajukan usulan penghapusan Barang Milik Daerah. Pelaksanaan penghapusan BMN tersebut dilakukan oleh Badan Pengelola Keuangan dan Aset Daerah kota Medan selaku Pembantu Pengelola Barang. Penghapusan BMN tersebut diberlakukan terhadap barang- barang yang tidak memiliki nilai ekonomis dalam kata lain alasan diberlakukannya pengajuan penghapusan BMN adalah bahwa barang-barang yang bersangkutan tidak memiliki manfaat bagi penggunanya, baik karena barang tersebut rusak maupun tidak dapat memberi kontribusi dalam kegiatan pemerintah sehingga apabila barang tersebut masih terdaftar dalam neraca maka akan membebani biaya perawatan.

Wewenang penghapusan barang daerah berupa barang tidak bergerak seperti Tanah dan/atau Bangunan ditetapkan dengan Keputusan Kepala

Daerah setelah mendapat persetujuan DPRD, sedangkan untuk barang-barang inventaris lainnya selain Tanah dan/atau Bangunan sampai dengan Rp. 10.000.000.000,00 (sepuluh milyar rupiah) dilakukan oleh Pengelola setelah mendapatkan persetujuan Kepala Daerah.

3.2.3 Proses Penghapusan Barang Milik Negara

Dalam proses Penghapusan Barang Milik Negara, Kepala Daerah membentuk panitia Penghapusan Barang Milik Negara yang susunan personalnya terdiri dari unsur teknis terkait. Tugas panitia Penghapusan adalah meliputi barang yang rusak, dokumen kepemilikan, administrasi, penggunaan, pembiayaan, pemeliharaan/perbaikan maupun data lainnya yang dipandang perlu. Hasil penelitian tersebut dituangkan dalam bentuk Berita Acara dengan melampirkan data kerusakan, laporan hilang dari Kepolisian, surat keterangan sebab kematian dan lain-lain. Selanjutnya Pengelola mengajukan permohonan persetujuan kepada Kepala Daerah mengenai rencana penghapusan barang dimaksud dengan melampirkan Berita Acara hasil penelitian Panitia Penghapusan. Setelah mendapatkan persetujuan Kepala Daerah, penghapusan ditetapkan dengan Surat Keputusan Pengelola atas nama Kepala Daerah, menetapkan cara penjualan dengan cara lelang umum melalui Kantor Pelayanan Kekayaan Negara dan Lelang terbatas dan/atau disumbangkan atau dihibahkan atau dimusnakan. Apabila dilakukan lelang terbatas, Kepala Daerah membentuk Panitia Pelelangan terbatas untuk melaksanakan penjualan/pelelangan terhadap barang yang telah dihapuskan dari Daftar Barang Inventaris Barang Milik Negara.

27

Dalam pelaksanaannya, pengelolaan BMN semakin berkembang dan kompleks sehingga pelaksanaan pengelolaan BMN belum dapat dilakukan secara optimal, hal tersebut disebabkan adanya beberapa permasalahan yang muncul serta adanya praktik pengelolaan yang penanganannya belum dapat dilaksanakan diantaranya terkait rumitnya pendataan atau inventarisasi BMN.

3.3 Prosedur Penghapusan Barang Milik Negara Selain Tanah dan/atau Bangunan dengan Tindak Lanjut Penjualan

Penjualan adalah pengalihan kepemilikan Barang Milik Negara (BMN) kepada pihak lain dengan menerima pengganti dalam bentuk uang. Barang Milik Negara setelah memenuhi persyaratan tertentu dapat dilakukan penjualan.

3.3.1 Dasar Hukum Penghapusan Barang Milik Negara

Penghapusan Barang Milik Negara diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara. Dalam ketentuan tersebut dinyatakan bahwa penghapusan BMN meliputi penghapusan dari Daftar Barang Milik Negara/Daerah. Ketentuan lebih lanjut atas penghapusan BMN diatur dalam Peraturan Menteri Keuangan Nomor 50/PMK.06/2014 tentang Tata Cara Penghapusan Barang Milik Negara. Peraturan Menteri Keuangan Nomor 50/PMK.06/2014 tersebut mencabut ketentuan mengenai penghapusan BMN yang sebelumnya diatur dalam PMK Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan, Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan BMN. Ruang lingkup peraturan tersebut meliputi tata cara pelaksanaan penghapusan BMN pada pengelola barang dan pengguna barang/kuasa pengguna barang.

Perbedaan ketentuan pelaksanaan kegiatan penghapusan BMN antara kedua ketentuan tersebut antara lain:

a. Prinsip umum penghapusan (alur pelaksanaan penghapusan)

Berdasarkan Pasal 6 PMK Nomor 50/PMK.06/2014 tentang Tata Cara Pelaksanaan Penghapusan BMN, Penghapusan BMN dari daftar barang pengelola yang terdapat pada Pengelola Barang dapat dikarenakan:

1) Dalam hal BMN sudah tidak berada dalam penguasaan Pengelola Barang karena:

a) Beralihnya kepemilikan sebagai akibat dari: (1) Pemindahtanganan

Terhadap BMN pada Pengelola Barang yang dilakukan Pemindahtanganan, Pengelola Barang melakukan penghapusan BMN dari Daftar Barang Pengguna berdasarkan Berita Acara Serah Terima.

(2) Adanya putusan pengadilan yang telah memperoleh kekuatan hukum tetap dan sudah tidak ada guna upaya hukum lainnya. b) Pemusnahan

c) Sebab-sebab lain.

2) Penyerahan kepada Pengguna Barang atau ketentuan peraturan perundang-undangan

3) Sebab-sebab lain adalah sebab yang secara normal dapat diperkirakan wajar menjadi sebab penghapusan, seperti rusak berat, hilang, susut, menguap, mencair, kadaluarsa, mati/cacat, dan sebagai keadaan kahar (force majeure).

29

Penghapusan BMN dari daftar barang pengguna dilakukan dengan menerbitkan keputusan Penghapusan. Sedangkan dalam lampiran VI PMK Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penghapusan Barang Milik Negara penghapusan dapat dilaksanakan setelah dipenuhinya persyaratan penghapusan. Penghapusan dilakukan sebelum dilakukannya pemindahtanganan/penyerahan kepada pengelola/alih status penggunaan. b. Pengaturan Penghapusan BMN pada Pengelola Barang yang lebih rinci

PMK Nomor 96/PMK.06/2007 mengatur tahapan penghapusan secara umum dan tidak dirinci pada penyebab penghapusan. Sementara PMK Nomor 50/PMK.06/2014 telah mengatur secara lebih rinci sesuai dengan alasan dilakukan penghapusan, yang meliputi pemindahtanganan, putusan pengadilan yang telah memperoleh kekuatan hukum tetap dan sudah tidak ada upaya hukum lainnya, pemusnahan, sebab-sebab lain, penyerahan kepada pengguna barang, dan melaksanakan ketentuan peraturan perundang-undangan.

c. Penghapusan BMN berupa Aset Tak Berwujud

PMK Nomor 50/PMK.06/2014 sudah mengatur mengenai tata cara penghapusan aset tidak berwujud pada Pasal 3 ayat (2) yang berbunyi BMN selain tanah dan/atau bangunan sebagaimana dimaksud pada ayat (1) termasuk tetapi tidak terbatas pada BMN berupa perangkat lunak (software) komputer, lisensi, waralaba (franchise), paten, hak cipta, dan hasil kajian/pengembangan yang memberikan manfaat jangka panjang. Sedangkan pada PMK Nomor 96/PMK.06/2007 tidak diatur tentang tata cara penghapusan aset tidak berwujud.

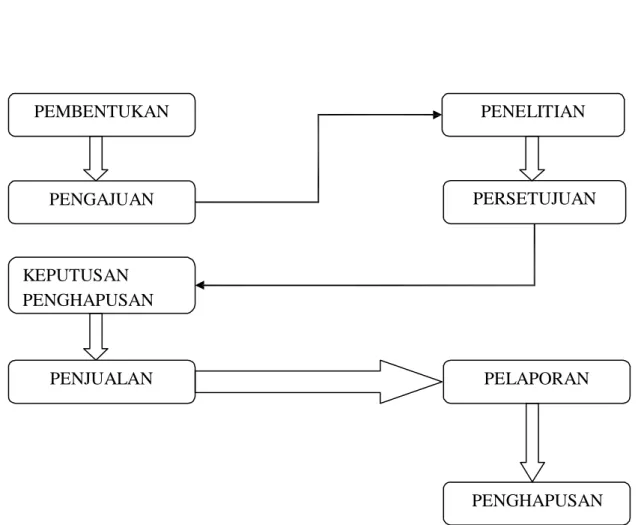

3.3.2 Tata Cara Penghapusan dengan Tindak Lanjut Penjualan Atas Barang Milik Negara

PENGGUNA BARANG PENGGUNA BARANG

PEMBENTUKAN PENELITIAN PENGAJUAN PERSETUJUAN KEPUTUSAN PENGHAPUSAN PENJUALAN PELAPORAN PENGHAPUSAN

Sumber: Direktorat Jenderal Kekayaan Negara Kementerian Keuangan 2017

31

Penjualan BMN selain Tanah dan/atau Bangunan yang telah memenuhi persyaratan teknis dan ekonomis untuk dihapuskan. Bagi lingkungan Kementerian Keuangan diatur dengan surat edaran Nomor SE-2/MK.2/2012 tentang Pedoman Penghapusan Barang Milik Negara di Lingkungan Kementerian Keuangan.

Berikut adalah tata cara penghapusan dengan tindak lanjut penjualan atas BMN selain tanah dan/atau bangunan:

1. Pengguna Barang membentuk Tim internal yang bertugas untuk melakukan penelitian data administratif dan fisik serta menyiapkan hal-hal yang bersifat teknis. Tim menyampaikan laporan hasil pelaksanaan tugas kepada Pengguna Barang, dilampiri berita acara penelitian dan penilaian.

2. Berdasarkan laporan Tim tersebut Pengguna Barang mengajukan usu l penjualan kepada Pengelola Barang dengan disertai:

1) Penjelasan dan pertimbangan penjualan

2) Data administrasi antara lain mengenai tahun perolehan spesifikasi/identitas teknis, surat penetapan status penggunaan, bukti kepemilikan dan nilai perolehan serta nilai limit terendah penjualan

3. Pengelola Barang melakukan penelitian atas permohonan penjualan BMN dimaksud, dengan tahapan sebagai berikut:

1) Melakukan penelitian kelayakan alasan dan pertimbangan permohonan penjualan

3) Apabila diperlukan melakukan penelitian fisik untuk mencocokkan data administrasi yang ada, termasuk melakukan penilaian.

4. Berdasarkan penelitian atas usulan penjualan dimaksud, Pengelola Barang menentukan disetujui atau tidaknya usulan penjualan BMN dimaksud. Dalam hal ini perolehan BMN tersebut diatas Rp. 10.000.000.000,- (sepuluh milyar rupiah), Pengelola Barang terlebih dahulu mengajukan permohonan persetujuan kepada Presiden atau DPR sesuai batas kewenangannya

5. Pengelola Barang menerbitkan surat persetujuan pemindahtanganan yang berupa penjualan BMN dimaksud, yang sekurang-kurangnya memuat:

1) Data objek penjualan meliputi tahun perolehan, spesifikasi/identitas teknis, bukti kepemilikan, jenis, jumlah dan nilai limit terendah penjualan dan

2) Kewajiban Pengguna Barang untuk melaporkan pelaksanaan penjualan kepada Pengelola Barang

6. Apabila sudah diterima persetujuan penghapusan dari Pengelola Barang, selanjutnya Pengguna Barang menerbitkan keputusan penghapusan Barang Milik Negara untuk menghapus Barang Milik Negara dari Daftar Barang Pengguna dan/atau Daftar Barang Kuasa Pengguna paling lambat 1 (satu) bulan sejak tanggal persetujuan penghapusan dari Pengelola Barang. Setelah ini Kuasa Pengguna Barang menghapus Barang Milik Negara dari daftar Barang Kuasa

33

Pengguna dan melaksanakan penjualan Barang Milik Negara secara lelang melalui Kantor Pelayanan Kekayaan Negara dan Lelang setempat. Penjualan dan pelaksanaan lelang ini dituangkan dalam Berita Acara Serah Terima Barang.

Peneliti berpendapat bahwa terbitnya keputusan penghapusan BMN terjadi melalui prosedur yang seringkali dipandang rumit dan memakan waktu lama. Proses otorisasi penghapusan BMN juga tidak cukup dari pejabat di level operasinal saja. Kerumitan persyaratan dan proses otorisasi tersebut selanjutnya berdampak pada lamanya waktu penyelesaian penghapusan BMN, terjadinya hambatan kinerja, pemborosan keuangan dan berpotensi pada munculnya kerugian negara.

3.3.3 Penjualan Barang Milik Negara Melalui Lelang pada KPKNL

Permohonan pemindahtanganan Barang Milik Negara melalui penjualan Barang Milik Negara yang berada pada pengguna barang dengan cara lelang, diajukan oleh pengguna barang kepada instansi pemerintah yang lingkup tugas dan tanggung jawabnya meliputi pelayanan lelang yaitu Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) paling lama 6 (enam) bulan sejak tanggal persetujuan penjualan dari pengelola barang. Penjualan BMN berupa kendaraan bermotor dinas operasional dapat dilaksanakan apabila telah memenuhi persyaratan, yakni berusia paling singkat 7 (tujuh) tahun, dikecualikan dalam hal kendaraan bermotor tersebut rusak berat dengan kondisi fisik setinggi-tingginya 30% (tiga puluh persen) berdasarkan surat keterangan tertulis dari instansi yang berwenang. Jika pemindahtanganan BMN tidak laku terjual secara lelang, maka dilakukan

lelang ulang satu kali namun perlu diingat jika lelang ulang ini lebih dari enam bulan dari lelang pertama perlu dilakukan penilaian ulang oleh penilai untuk mendapatkan nilai wajar baru sebagai dasar untuk penentuan harga limit, namun jika tidak laku juga untuk lelang ulang maka dilakukan alternatif lain dalam pengelolaan BMN.

3.4 Masalah dan Solusi dalam Proses Penjualan Barang Milik Negara Melalui Lelang pada KPKNL

Definisi penilaian telah dijelaskan sebagaimana tertera pada PP Nomor 38 Tahun 2008 Pasal 1 angka 22 yaitu, suatu proses kegiatan yang dilakukan oleh Penilai untuk memberikan suatu opini nilai atas suatu obyek penilaian pada saat tertentu dalam rangka pengelolaan BMN/D. Pada BAB VIII PP Nomor 06 Tahun 2006 dinyatakan bahwa penilaian BMN dilakukan dalam rangka penyusunan neraca pemerintah pusat/daerah, pemanfaatan, dan pemindahtanganan BMN. Untuk penilaian BMN dalam rangka penyusunan neraca pemerintah pusat/daerah dilakukan dengan berpedoman pada Standar Akuntansi Pemerintah (SAP) dan untuk penilaian BMN selain tanah dan/atau bangunan dalam rangka pemanfaatan atau pemindahtanganan dilakukan oleh tim yang ditetapkan oleh Pengguna Barang, pun juga dapat melibatkan Penilai independen yang ditetapkan oleh Pengguna Barang. Penilaian tersebut dimaksudkan untuk mendapatkan nilai wajar. Hasil penilaian tersebut kemudian digunakan Pengguna Barang sebagai bahan pertimbangan untuk menetapkan nilai limit BMN yang akan dijual dengan cara lelang.

Peneliti berpendapat bahwa permasalahanya adalah seringkali terjadi perbedaan persepsi mengenai penetapan harga limit. Pada kendaraan dinas

35

misalnya, Satuan kerja menetapkan harga berdasarkan hasil kali antara harga perolehan dengan persentase nilai sisa kendaraan dinas yang akan dihapuskan. Nilai sisa diperoleh dari rekomendasi Unit Pelaksana Teknis Balai Pengujian Kendaraan Bermotor Dinas Perhubungan (Dishub) yang terlebih dahulu melakukan survei atau cek fisik kendaraan dinas tersebut, sementara tim penilai DJKN KPKNL menetapkan nilai berdasarkan nilai wajar sebagaimana peruntukan dalam rangka penyusunan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP).

Penetapan nilai limit lelang kendaraan dinas yang merupakan wewenang dari penjual (Pengguna Barang) adakalanya tidak sama dengan nilai wajar dari kendaraan dinas tersebut yang tertera di neraca pemerintah. Bahkan acapkali perbedaan antara harga limit jauh dibawah nilai wajar kendaraan tersebut. Sebagai contoh, pada tahun 2015 salah satu kementerian mengusulkan penghapusan BMN berupa kendaraan dinas dengan tindak lanjut pemindahtanganan melalui penjualan/lelang. Sebuah mobil jenis station wagon merek Opel Blazer tahun perolehan 1997 dengan harga perolehan Rp 76.500.000,00, pada tahun berjalan memiliki nilai wajar sebesar Rp 44.500.000,00. Kemudian oleh DJKN KPKNL menyetujui untuk dihapuskan dengan nilai limit Rp 32.500.000,00. Terlepas dari seberapa besar harga lelang dari mobil tersebut tetap saja hal tersebut dapat mengindikasikan terjadinya kerugian negara.

Kondisi di atas terjadi karena perbedaan kepentingan dalam penilaian. Penilai internal dari Pengguna atau Pengelola Barang belum memiliki kesamaan persepsi atau pandangan tentang standar nilai yang dipakai karena

belum diatur secara tegas. Penting diingat yang menjadi dasar dalam penilaian bahwa, dalam melakukan penilaian setiap Penilai yang menerima penugasan penilaian wajib terlebih dahulu mengerti dan memahami tujuan penilaian yang menjadi tugasnya. Hal ini penting mengingat jika tujuan dalam melakukan penilaian berbeda, maka akan memerlukan macam dan metode penilaian yang berbeda pula.

Sebagian besar Satuan kerja menetapkan nilai limit berdasarkan hasil rekomendasi Dishub berupa nilai penyusutan yang kemudian dikalikan dengan nilai perolehan sebagai standar nilai sehingga seringkali diperoleh nilai limit yang jauh dibawah nilai wajar yang didapat oleh tim Penilai DJKN KPKNL yang mendapatkan nilai wajar kendaraan dinas dengan berbagai metode. Salah satunya dengan metode pendekatan harga pasar dimana nilai wajar diperoleh dari hasil survei langsung dipasaran sebagai standar nilai sehingga diperoleh nilai wajar yang mendekati harga pasar. Dalam hal ini, nilai wajar memperhitungkan banyak faktor pembentuk nilai seperti inflasi, daya beli, permintaan dan penawaran dan lain sebagainya sehingga acapkali diperoleh nilai yang jauh lebih tinggi dari nilai perolehan.

Dalam beberapa kasus, terjadi perbedaan yang cukup signifikan antara nilai wajar dengan nilai limit lelang BMN yang akan dihapuskan kemudian dijual secara lelang. Nilai limit yang ditetapkan acapkali lebih rendah dari nilai wajar yang ada pada Laporan Keuangan Pemerintah Pusat (LKPP). Hal ini tentu saja berpotensi merugikan negara dan menurunnya kualitas LKPP.

Polemik timbul justru karena tidak ada pihak yang patut untuk dijadikan kambing hitam. Bagaimanapun DJKN KPKNL tidak memiliki

37

wewenang untuk menetapkan nilai limit penjualan BMN. DJKN sendiri telah menerbitkan surat menenai kebijakan nilai limit penjualan yang meminta Satuan kerja untuk menyertakan Surat Pernyataan Tanggung Jawab Pengguna Barang atas Nilai Limit yang Diusulkan dalam usulan penghapusan. Selain itu, yang lebih mengetahui kondisi dari BMN yang dijual adalah Satuan kerja penjual. DJKN KPKNL hanya berwenang menyetujui/menolak usulan Satuan kerja atas pemindahtanganan BMN. Sejauh apa yang diketahui saat ini, tidak ada satupun yang melakukan kesalahan ataupun melanggar peraturan perundang-undangan. Semua berjalan sesuai prosedur dengan batas hak, kewajiban, dan wewenang masing-masing pihak. Baik DJKN KPKNL, Satuan kerja penjual BMN, Dishub, dan Penilai. Hanya saja bagaimana caranya agar bisa memaksimalkan Penerimaan Negara Bukan Pajak (PNBP) dan aset yang ada tidak tersia-siakan dengan percuma.

3.4.1 Dilema Satuan Kerja/Satker

Dari Satker sendiri ada dan telah menjadi rahasia umum apakah memang sudah tradisi atau memang ada kesepakatan tidak langsung antara PNS di negara ini yang tergabung dalam ribuan Satker bahwa ada semacam bentuk rasa “terima kasih” yang diperbolehkan atas dasar pengabdian yang telah diberikan dan demi rasa kemanusiaan kepada pejabat yang menguasai atau merawat kendaraan dinas tersebut. Terlebih lagi kepada pejabat yang masa pengabdianya sebagai PNS akan segera berakhir atau akan menjalani masa purnabakti. Sehingga kendaraan dinas yang akan dihapuskan tersebut “dihadiahkan” kepada pegawai atau pejabat tertentu dengan cara memprioritaskan pejabat tersebut sebagai calon pemenang lelang.

Kenyataan tersebut diperparah karena ketika akan menjual kendaraan dinas tersebut, ada kewajiban untuk melakukan pengunguman lelang di surat kabar harian yang memenuhi syarat sesuai Pasal 41 PMK Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang sementara anggaran Satker untuk melakukan pengunguman tersebut tidak tersedia dalam Daftar Isian Pelaksanaan Anggaran (DIPA). Akibatnya terkadang biaya pengunguman ini ditanggung oleh “si calon pembeli lelang” dengan harapan bahwa barang yang dihapuskan tersebut akan dapat dimenangkan oleh “calon pembeli” tersebut. Akibat lainnya, karena memang telah diatur bahwa untuk BMN selain tanah dan/bangunan dengan nilai sampai Rp 30.000.000,00 (tiga puluh juta) pengunguman bisa dilakukan melalui pengunguman tempel sehingga Satker bisa mengajukan permohonan kepada KPKNL agar mendapat keringanan untuk tidak melakukan pengunguman lelang melalui surat kabar harian yang memenuhi syarat. Sebagai gantinya, pengumuman dilakukan dengan membuat pamflet/melalui tempelan atau sejenisnya yang kemudian dipasang di papan pengunguman kantor Satker penjual dan di KPKNL. Itu pun dilaksanakan/diumumkan lima hari sebelum pelaksanaan lelang.

Jelas situasi seperti tersebut diatas tidak ideal dalam menciptakan tatanan pengelolaan BMN yang transparan dan akuntabel. Pelaksanaan lelang tanpa pengumuman yang tersebar luas akan berakibat pada sedikit/terbatasnya jumlah peserta lelang, sementara hal itu jelas tidak dibenarkan. KPKNL selaku pemegang otoritas lelang tidak memiliki kewenangan untuk melarang peminat lelang untuk mengikuti lelang, terlebih jika lelang telah dilakukan pengumuman terlebih dahulu. Efeknya, persaingan

39

antara peminat/peserta diluar instansi yang tidak memiliki ikatan dengan objek lelang dengan peminat/peserta dalam yang merasa telah mengeluarkan biaya untuk terselenggaranya lelang, tidak dapat dihindari. Sehingga lelang berakhir dengan harga yang kompetitif dan relatif tinggi. Akibat lebih lanjut dari hal tersebut adalah timbul kekecewaan dari Satker pemohon lelang karena harga terbentuk tidak sesuai dengan harapanya, atau bahkan “terpaksa” melepas objek kepada pihak ketiga karena kalah dalam jumlah harga penawaran.

Keadaan makin sulit dengan adanya bayang-bayang dari fenomena “mafia lelang” yang memanfaatkan kondisi persaingan pada lelang untuk mencari keuntungan pribadi, yakni dengan cara mengadakan “kompromi” dengan seluruh peserta lelang agar sepakat tidak mengajukan penawaran pada saat lelang dengan meminta imbalan kepada “calon pemenang lelang”. Ini bisa saja terjadi mengingat kemungkinan terjadinya perbedaan antara nilai limit dengan harga lelang yang akan terbentuk. Hal ini dapat menyebabkan kendaraan dinas yang kemudian “dikanibalisasi” sebelum dilaksanakan penghapusan karena pejabat yang memakai dan merawat kendaraan selama ini pesimis bakal memenangkan lelang atas penghapusan kendaran tersebut. Proses “kanibalisasi” bisa berjalan dengan berbagai cara sehingga pada suatu saat yang tertinggal hanyalah seonggok besi tua.

Bagaimanapun, Satker akan tetap mengalami dilema antara menetapkan nilai limit lelang dengan harga yang tinggi atau menetapkan nilai limit lelang dengan harga yang rendah. Satker menghadapi situasi sulit dimana harus menentukan pilihan dari dua kemungkinan yang keduanya sama-sama tidak

menguntungkan. Jika Satker mengusulkan nilai limit dengan harga yang rendah, ada kemungkinan bagi Satker terkait dituntut karena merugikan negara atas pengeloaaan BMN yang tidak optimal. Sementara dengan menetapkan nilai limit yang sama dengan nilai wajar, tetap ada kemungkinan tidak adanya peminat dalam lelang (karena salah satu anggapan/persepsi kebanyakan orang tentang lelang adalah harganya yang murah). Sehingga selain telah mengeluarkan biaya untuk melakukan seluruh persiapan lelang, pengamanan, penjagaan dan perawatan atas barang tersebut masih harus tetap ditanggung oleh satker. Ditambah lagi jika ternyata harus dilelang ulang, Satker masih harus menanggung biaya pengumuman dan/atau seluruh persiapan lelang kembali.

3.4.2 Grey Area

Mengenai perhitungan nilai limit penjualan BMN, hingga sekarang belum ada peraturan yang mengatur tentang hal tersebut. Saat ini untuk penghapusan BMN dengan tindak lanjut pemindahtanganan melalui lelang kebijakan nilai limit penjualan BMN masih berdasarakan Surat Direktur Jenderal Kekayaan Negara Nomor S-3297/KN/2009 tentang Kebijakan Nilai Limit Penjualan. Sehubungan dengan surat DJKN tersebut, maka untuk keyakinan dan kepastian tanggung jawab Pengguna Barang dalam usulan penghapusan BMN, Satker Pengguna Barang harus menyertakan Surat Pernyataan Tanggung Jawab Pengguna Barang atas Nilai Limit penjualan BMN yang akan dihapuskan.

Jika diperhatikan, tujuan awal dikeluarkannya Surat DJKN tersebut adalah untuk memecah/membagi risiko dan memudahkan pekerjaan DJKN.

41

Maksudnya, agar tanggung jawab penghapusan BMN tidak mutlak ada pada DJKN seksi Pengelolaan Kekayaan Negara (PKN) KPKNL. Idealnya sudah tentu penilaian itu sebaiknya dilakukan oleh Penilai DJKN. Hanya saja jika dilakukan seperti itu semua risiko bisa ditanggung oleh DJKN. Laku atau tidak lakunya barang tersebut tanggung jawab ada di DJKN. Sementara penguasaan barang ada di Pengguna Barang. Artinya Pengguna Barang yang lebih tahu mengenai kondisi BMN. Sudah jelas karena Pengguna Barang yang mengusulkan anggaran kebutuhan, Pengguna Barang juga yang melakukan perawatan dan pemeliharaan. Ketika nilai limit lelang berdasarkan penilaian oleh Penilai DJKN lantas kemudian tidak laku, sementara Pengguna Barang sudah melepaskan tanggung jawab pemeliharaan dan perawatan, otomatis perlahan-lahan barang tersebut akan hancur. Selain itu Penilai DJKN jumlahnya sangat terbatas, sementara tugas yang ada relatif banyak. Jika tidak segera dilakukan penilaian, kondisi dan nilai dari BMN yang direkomendasi untuk dihapuskan akan terus menurun. Sulit untuk melakukan percepatan pelaksanaan penghapusan jika menunggu pelaksanaan dan laporan penilaian dari tim Penilai DJKN. Dengan kondisi seperti diatas itulah yang menjadi argumen untuk mendukung bahwa untuk penilaian selain tanah dan/atau bangunan sebaiknya dilakukan oleh Pengguna Barang saja, asalkan nilai yang dihasilkan berdasarkan metodologi penilaian. Baik itu metode pendekatan data pasar maupun metode pendekatan biaya. Akan tetapi dalam pelaksanaanya Pengguna Barang terkadang terlalu menyederhanakan penilaian yang dilakukan. Sebagai contoh, Satker hanya mengalikan harga

perolehan dengan persentase besaran nilai penyusutan BMN berupa kendaraan dinas yang akan dihapuskan.

Pada kenyataanya kondisi tersebut justru menciptakan suatu keadaan atau ruang yang bisa dikatakan sebagai “grey area” dimana setiap orang memiliki peluang dan kesempatan yang sama untuk bermain-main didaerah tersebut. Maksudnya seperti tidak diaturnya secara tegas mengenai perhitungan nilai limit penjualan BMN selain tanah dan/atau bangunan yang dalam hal ini khusus kendaraan dinas, dalam menentukan nilai limit penjualan BMN berupa kendaraan dinas, Satker yang berwenang mengusulkan nilai limit penjualan “dapat” menaksir nilai limit penjualan dengan berbagai macam cara, salah satunya adalah dengan cara memperkirakan. Sementara DJKN KPKNL melalui seksi PKN posisinya menjadi lemah justru karena Dirjen KN yang mangalihkan tanggung jawab kepada Pengguna Barang atas nilai limit yang diusulkan. Hal ini dapat dimanfaatkan oleh “oknum nakal” atau pihak- pihak yang ingin mengambil keuntungan untuk diri sendiri maupun golongan/kelompoknya. Bagaimanpun dengan adanya Surat Pernyataan Tangung Jawab Pengguna Barang atas nilai limit yang diusulkan dan dengan dipenuhinya syarat-syarat penghapusan oleh Satker Pengguna Barang, DJKN KPKNL melalui seksi PKN tidak memiliki argumen dan/atau landasan yang kuat untuk menolak persetujuan penghapusan yang diusulkan oleh Satker Pengguna Barang. Tentu saja hal tersebut tidak mencerminkan pengelolaan BMN yang memenuhi asas fungisional, akuntabilitas dan kepastian nilai. Serta menimbulkan persepsi bahwa Satker diberikan kuasa penuh untuk

43

mengelola BMN selain tanah dan/atau bangunan, padahal sebenarnya tidak dimaksudkan untuk seperti itu.

3.4.3 Nilai Residu dan Nilai Pasar Lelang

Nilai buku BMN dalam pembukuan, apabila umur BMN sudah lebih dari sepuluh tahun, maka nilai buku BMN tersebut seharusnya sudah nol (0) atau dengan kata lain sudah tidak memiliki nilai (menggunakan perhitungan akuntansi metode penyusutan garis lurus). Namun faktanya, nilai BMN yang telah berumur lebih dari sepuluh tahun tersebut tidak benar benar habis alias nol atau dengan kata lain masih mempunyai nilai. Pada BMN berupa kendaraan dinas yang telah berumur lebih dari sepuluh tahun, meskipun BMN berupa kendaraan dinas tersebut dianggap sudah tidak memiliki nilai ekonomis lagi, bukan berarti BMN berupa kendaraan tersebut tidak ada nilai residu atau nilai sisa riilnya pun juga nilai manfaatnya. Nah, nilai residu atau nilai sisa riilnya itulah yang kemudian menjadi nilai minimal untuk dimasukan ke kas negara atas penghapusan BMN yang dimaksud. Nilai residu yang dimaksud itu dapat merupakan nilai limit dalam proses lelang yang kemudian uang kas hasil lelang tersebut dikembalikan ke kas negara. Nilai residu yang kemudian nantinya akan menjadi harga lelang diusahakan untuk terus meningkat agar uang kas yang disetorkan ke negara sebagai PNBP diperoleh secara maksimal.

Perlu juga diperhatikan bahwa dalam menetapkan nilai limit lelang baik Satker maupun DJKN KPKNL yang menyetujui, perlu mempertimbangkan harga pasar lelang. Nilai wajar atau pun nilai pasar berbeda dengan nilai pasar lelang yang tidak menentu. Nilai pasar terbentuk dengan adanya penawaran