FAKTOR – FAKTOR YANG MEMENGARUHI PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

PADA LAPORAN TAHUNAN PERUSAHAAN DI BURSA EFEK INDONESIA

FACTOR-FACTORS TO AFFECT OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE OF ANNUAL REPORT

ON THE INDONESIA STOCK EXCHANGE

Rahmi Syafitri, Alimuddin, Yohanis Rura

Magister Sains Akuntansi, Universitas Hasanuddin, Makassar

Alamat Korespondensi:

Rahmi Syafitri, SE

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Makassar,90221

HP: 085696914129

ABSTRAK

Kecenderungan akan kesadaran social telah membawa perubahan sikap dari orientasi laba menuju orientasi sosial yang dilakukan perusahaan. Pengungkapan tanggungjawab sosial perusahaan sebagai media kepada

stakeholdernya.Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh profitabilitas, leverage, size, tipe industri, kepemilikan institusional, kepemilikan asing terhadap pengungkapan CSR dan

perbedaan luas pengungkapan CSR periode sebelum dan sesudah berlakunya UU No.40 Tahun 2007 tentang Perseroan Terbatas. Pengumpulan data menggunakan purposive sampling data pada perusahaan yang terdaftar di Bursa Efek Indinesia (BEI) selama tahun 2005 sampai dengan 2010. Sampel penelitian sebanyak 18 perusahaan. Metode analisis yang digunakan yaitu analisis regresi berganda dan analisis uji beda t-test. Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh terhadap pengungkapan CSR sedangkan variabel leverage, size, tipe industri, struktur kepemilikan institusional dan struktur kepemilikan asing tidak berpengaruh terhadap pengungkapan CSR. Hasil analisis uji beda yang dilakukan menunjukkan bahwa terdapat perbedaan luas pengungkapan yang dilakukan sebelum dan sesudah berlakunya UU No. 40 Tahun 2007 tentang Perseroan Terbatas.

Kata Kunci : Pengungkapan tanggung jawab sosial perusahaan, profitabilitas, tipe industri, struktur kepemilikan.

ABSTRACT

Inclination toward social has change company attitude and profit orientation into social orientation. Corporate social responsibility disclosure as media of communication for their stakeholders.This study aims to obtain empirical evidence about the effect of profitability, leverage, size, type of industry, institutional ownershi , foreign ownership on the disclosure of CSR and the difference of CSR disclosure before and after the application of the law of the Republic Indonesia number 40 in 2007 concerning company act. The sampling technique was used purposive sampling on firms listed in Indonesia Stock Exchage (BEI) during 2005 until 2010, consist of 18 companies. The analysis method of this research is multiple regression analysis and different t-test analysis.The result of research show that the profitability variable significantly influence CSR disclosure. Then the leverage, size, type of industry, institutional ownership and foreign ownership has no effect on CSR disclosure. As the different test result were significant on difference CSR disclosure before and after the application of the law of the Republik of Indonesia number 40 in 2007 concerning company act.

PENDAHULUAN

Peran suatu perusahaan terhadap lingkungannya, baik lingkungan intern maupun lingkungan ekstern merupakan isu yang menjadi perhatian masyarakat saat ini. Isu tersebut dikenal dengan tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR). Dalam konteks global, istilah CSR digunakan sejak tahun 1970-an. CSR semakin populer terutama setelah kehadiran buku Cannibals With Forks: The Triple Bottom Line in 21st Century Business (1998), karya John Elkington. Elkington mengemas CSR ke dalam tiga fokus yaitu profit, planet dan people (3P). Perusahaan yang baik tidak hanya mencari keuntungan ekonomi (profit), tetapi juga memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people).

Di Indonesia, istilah CSR semakin populer digunakan sejak tahun 1990-an. Beberapa perusahaan sebenarnya telah lama melakukan CSA (Corporate Social Activity) atau “aktivitas sosial perusahaan”. Walaupun tidak menamainya sebagai CSR, secara faktual aksinya mendekati konsep CSR yang menggambarkan bentuk “peran serta” dan “kepedulian” perusahaan terhadap aspek sosial dan lingkungan.

Pertanggungjawaban sosial perusahaan merupakan konsep yang penting untuk dilaksanakan perusahaan. Hal ini dimaksudkan untuk menciptakan hubungan timbal balik yang saling sinergis antara perusahaan dengan masyarakat dan lingkungan sekitarnya, serta dapat mengurangi konflik kepentingan yang terjadi antara prinsipal (pemilik perusahaan atau pihak yang memberikan mandat) dan agen (manajer perusahaan atau pihak yang menerima mandat). Pentingnya CSR, telah mendapat perhatian dari pemerintah dan perusahaan yang ada di Indonesia. Undang-Undang Republik Indonesia Nomor 40 tahun 2007 pasal 74 tentang Perseroan Terbatas mewajibkan perseroan yang bidang usahanya di bidang atau terkait dengan sumber daya alam untuk melaksanakan tanggung jawab sosial dan lingkungan. Undang-undang tersebut juga mewajibkan semua perseroan untuk melaporkan pelaksanaan tanggung jawab sosial tersebut di laporan tahunan.

Berdasarkan studi empirik yang telah dilakukan menunjukkan bahwa aktivitas pengungkapan CSR beragam pada semua perusahaan, industri dan waktu (Hackston et al, 1996). Studi empirik lain juga menunjukkan bahwa perilaku pengungkapan CSR sangat penting dan secara sistematis dipengaruhi oleh variasi perusahaan dan karakteristik industri yang memengaruhi biaya-manfaat pengungkapan seperti informasi (Belkaoui et al, 1989).

Banyak faktor-faktor yang memengaruhi pengungkapan CSR. Penelitian tentang faktor-faktor yang memengaruhi pengungkapan tanggung jawab sosial perusahaan memunculkan hasil yang beragam, antara lain Belkaoui (1989), Hackston (1996), Hasibuan (2001), Yuniarti (2003), Sembiring (2005),Tanimoto et al (2005), Anggraini (2006), Machmud et al (2008) dan Amran et al (2008). Faktor-faktor yang diteliti antara lain profitabilitas, ukuran perusahaan, leverage, struktur kepemilikan dan tipe industri.

Pada penelitian yang dilakukan oleh Amran et al (2008) ada enam faktor yang diindikasikan memengaruhi pengungkapan CSR di Malaysia. Faktor-faktor tersebut adalah foreign shareholder, government shareholding, dependence on government, dependence on foreign partner, industry, size, dan profitability. Penelitian ini melanjutkan penelitian Amran et al (2008) dengan mengadopsi beberapa faktor dan menambahkan faktor baru. Faktor yang diadopsi adalah faktor kepemilikan asing (foreign shareholding), tipe industri, ukuran perusahaan (size), dan profitabilitas, Alasan peneliti tidak mengadopsi variabel government shareholding, dependence on government, dan dependence on foreign partner karena peneliti menggantikannya dengan variabel kepemilikan institusional dan variabel leverage.

Periode penelitian yang digunakan yaitu enam tahun (2005 -2010) karena tahun 2007 dikeluarkan UU Perseroan Terbatas tentang diwajibkannya perseroan untuk melaksanakan tanggung jawab sosial dan lingkungan, sehingga diteliti periode sebelum dan sesudah dikeluarkannya UU Perseroan Terbatas. Penelitian ini juga membandingkan luas pengungkapan sebelum dan sesudah dikeluarkannya UU Perseroan Terbatas.

Berdasarkan uraian tersebut di atas maka dapat dirumuskan hipotesis sebagai berikut: H1: Profitabilitas berpengaruh positif terhadap pengungkapan CSR, H2: Leverage berpengaruh

negatif terhadap pengungkapan CSR, H3: Size perusahaan berpengaruh positif terhadap

pengungkapan CSR, H4: Tipe Industri berpengaruh positif terhadap pengungkapan CSR, H5:

Kepemilikan Institusional berpengaruh terhadap pengungkapan CSR, H6: Kepemilikan

Asing berpengaruh positif terhadap pengungkapan CSR dan H7: Terdapat perbedaan luas

pengungkapan CSR periode sebelum dan sesudah berlakunya Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas.

Penelitian ini berbeda dengan penelitian sebelumnya yaitu tidak hanya menggunakan perusahaan-perusahaan yang berhubungan dengan sumber daya alam. Penelitian ini mengembangkan pengungkapan tanggung jawab social berdasarkan Global Reporting Initiative (GRI). Penelitian ini diharapkan dapat memberikan kontribusi tentang faktor-faktor yang memengaruhi praktik tanggung jawab social perusahaan dan untuk mengetahui efektivitas berlakunya UU perseroan terbatas yang proksinya adalah luas pengungkapan CSR.

BAHAN DAN METODE

Lokasi dan Rancangan Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia dengan menganalisis secara empiris mengenai faktor-faktor yang memengaruhi pengungkapan tanggung jawab sosial perusahaan pada Laporan Tahunan perusahaan. Jenis penelitian yang digunakan adalah dokumentasi dengan menggunakan desain cross section dan time series.

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2005-2010. Dari 420 perusahaan yang tercatat di BEI, beberapa perusahaan terpaksa harus dikeluarkan karena masalah yang berkaitan dengan ketersediaan, kondisi, serta kelengkapan informasi yang dibutuhkan dalam pengujian sehingga sampel akhir menjadi 18 perusahaan.

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Metode pengambilan data yang digunakan adalah metode dokumentasi, yaitu penggunaan data yang berasal dari dokumen-dokumen yang sudah ada. Data dalam penelitian ini berasal dari situs www.idx.co.id 2005 sampai tahun 2010, jurnal, penelitian terdahulu, buku, dan situs internet yang berhubungan dengan tema penelitian.

Analisis Data

Metode regresi linier berganda (multiple regression) dilakukan terhadap model yang diajukan peneliti dengan menggunakan Software SPSS Versi 17 untuk memprediksi hubungan antara variabel independen dengan variabel dependen. Hubungan antara profitabilitas, leverage, size perusahaan, tipe industri, kepemilikan institusional dan kepemilikan asing dengan pengungkapan tanggung jawab sosial perusahaan. Uji Paired T-Test juga digunakan untuk melihat perbedaan luas pengungkapan sebelum dan sesudah diberlakukannya UU No.40 tahun 2007 tentang Perseroan Terbatas.

HASIL

Statistik Deskriptif

Hasil analisis deskriptif pada tabel 1 dan 2 menunjukkan bahwa jumlah sampel (n) dari penelitian ini ada 18. Dari 18 jumlah sampel (n) ini, variabel Profitabilitas (ROE) memiliki nilai mean sebesar 54,50%, nilai minimum sebesar 1,88% dan nilai maksimum sebesar 288,66%. Pada variabel leverage memiliki nilai mean sebesar 120,30%, nilai

minimum sebesar 7,65% dan nilai maksimum sebesar 405,62%. Pada variabel size perusahaan, nilai mean sebesar 12,04, nilai minimum 10,62 dan nilai maksimum 13,18. Tipe industri, nilai yang terkecil adalah 0, dan nilai yang terbesar adalah 1. Profil dengan nilai 1 menunjukkan bahwa perusahaan tersebut merupakan perusahaan high-profile, sedangkan profil dengan nilai 0 menunjukkan bahwa perusahaan persebut merupakan low-profile. Pada variabel kepemilikan institusional memiliki nilai mean sebesar 41,24%, nilai minimum sebesar 2,68% dan nilai maksimum sebesar 83,75%. Pada variabel kepemilikan asing, dengan nilai rata-rata 34,57%, nilai minimum sebesar 7,78% dan nilai maksimum sebesar 94,28%. Pada variabel pengungkapan CSR (CSDI),dengan nilai rata-rata sebesar 26,78, nilai minimum sebesar 3,85 dan nilai maksimum sebesar 60,26. Kecilnya indeks menunjukkan masih sedikit pengungkapan tanggung jawab sosial yang dilakukan perusahaan.

Analisis Regresi Berganda

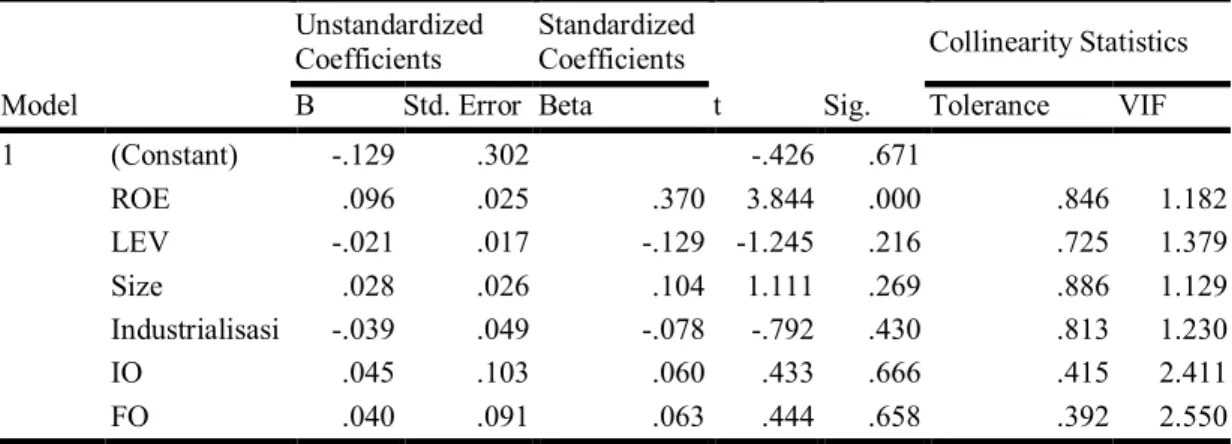

Berdasarkan tabel 3 dapat dilihat besar nilai R2 sebesar 0,208 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen sebesar 20,8%. Pada tabel 4 dapat dilihat dari nilai probabilitas signifikan untuk ROE, LEV, SIZE Perusahaan, Tipe Industri, IO, dan FO yang masing-masing sebesar 0,000; 0,216; 0,269; 0,430; 0,666, dan 0,658 (sig.<0,05). Sementara untuk variabel LEV, Size, Tipe Industri, IO dan FO menunjukkan hubungan yang tidak signifikan terhadap variabel CSR. Hal ini dapat dilihat dari nilai probabilitas signifikan > 0,05.

Analisis Uji Beda T-Test

Berdasarkan table 5 dapat dilihat nilai rata-rata CSDI sebelum diberlakukan UU No.40 tahun 2007 sebesar 15,22 sedangkan nilai rata-rata CSDI pada periode sesudah diberlakukannya UU No.40 tahun 2007 sebesar 38,35 dengan tingkat signifikansi sebesar 0,000 (α < 0,05) menunjukkan bahwa secara absolute terdapat perbedaan pengungkapan sebelum dan sesudah diberlakukannya UU No.40 tahun 2007.

PEMBAHASAN

Berdasarkan hasil pengujian pengaruh variabel profitabilitas berpengaruh positif terhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis pertama (H1)

diterima. Hasil ini didukung oleh penelitian yang dilakukan oleh Hossain et al (2006), dan Fauzi et al (2007) bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR. Hasil penelitian ini mendukung teori stakeholder bahwa perusahaan harus mengungkapkan CSR sebagai bentuk tanggung jawab kepada stakeholders. Secara teoretis, menurut Kokubu et al (2002) terdapat pengaruh positif antara profitabilitas suatu perusahaan dengan

pengungkapan tanggung jawab sosial. Perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas. Artinya perusahaan dengan tingkat profitabilitas yang tinggi akan memberikan keluwesan kepada manajemen untuk melaksanakan dan mengungkapkan tanggung jawab sosial. Sedangkan perusahaan dengan tingkat profitabilitas yang rendah akan sangat mempertimbangkan pelaksanaan dan pengungkapan tanggung jawab sosial, karena khawatir akan mengganggu kegiatan operasional perusahaan

Berdasarkan hasil dari pengujian variabel leverage (LEV) tidak berpengaruh terhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis kedua (H2) ditolak. Di Indonesia, derajat ketergantungan yang tinggi dari perusahaan terhadap hutang juga terjadi. Hal ini tercermin dengan deskripsi sebelumnya yang menunjukkan bahwa rata-rata leverage mempunyai rasio hutang terhadap modal lebih dari satu. Ini dapat diinterpretasikan bahwa perusahaan di Indonesia mempunyai hutang yang lebih besar dari modalnya. Adanya hubungan yang baik dengan debtholders, maka perusahaan tidak perlu takut terhadap sorotan dari debtholders. Sehingga besar kecilnya rasio leverage suatu perusahaan tidak memengaruhi besarnya pengungkapan CSR yang dilakukan perusahaan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Sembiring (2005). Hasil pengujian variabel ini tidak mendukung teori keagenan yang ada.

Berdasarkan hasil pengujian pengaruh variabel ukuran perusahaan (SIZE) tidak berpengaruh erhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis keempat (H4) ditolak. Banyak peneliti yang telah melakukan penelitian mengenai hubungan pengaruh antara ukuran perusahaan dan pengungkapan CSR. Hasil penelitian ini konsisten dengan penelitian yang dilakuakn oleh Hossain et al (2006), Anggraini (2006) dan Amran et al (2008). Namun hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Sembiring (2005), Fauzi et al (2006), dan Machmud et al (2008). Hasil penelitian ini tidak mendukung teori legitimasi. Namun penelitian ini mendukung teori stakeholder di mana semua perusahaan baik perusahaan kecil maupun besar harus memerhatikan kepentingan stakeholdernya dalam hal ini perusahaan terlibat dalam peningkatan kualitas hidup masyarakat dan lingkungannya. Sehingga perusahaan mendapat kepercayaan dan dapat meningkatkan image perusahaan.

Telah banyak dilakukan penelitian mengenai hubungan/pengaruh tipe industri terhadap luas pengungkapan CSR. Berdasarkan hasil pengujian pengaruh variabel tipe industri tidak berpengaruh terhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis keempat (H4) ditolak. Hasil ini didukung oleh penelitian yang dilakukan

oleh Fauzi et al (2007). Hasil penelitian ini menolak teori stakeholder. Hal ini disebabkan oleh ketentuan mengenai kegiatan CSR di Indonesia di atur dalam Undang-Undang No.25 tahun 2007 tentang Penanaman Modal (UUPM) dan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas yang menyatakan bahwa setiap perseroan atau penanam modal berkewajiban untuk melaksanakan tanggung jawab sosial perusahaan. Ketentuan ini dimaksudkan untuk mendukung terjalinnya hubungan perusahaan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat. Pengaturan CSR juga bertujuan untuk mewujudkan pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungannya. Dengan demikian CSR merupakan suatu kewajiban yang harus dilaksanakan oleh perusahaan, bukan kegiatan yang bersifat sukarela.

Berdasarkan hasil pengujian pengaruh variabel Kepemilikan Institusional (IO) tidak berpengaruh terhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis kelima (H5) berhasil ditolak.Hasil ini didukung oleh penelitian yang dilakukan oleh Machmud

et al (2008).Hal ini mencerminkan kepemilikan institusi di Indonesia belum mempertimbangkan tanggung jawab sosial sebagai salah satu kriteria dalam melakukan investasi sehingga para investor institusi ini cenderung tidak menekan perusahaan untuk mengungkapkan CSR secara detail dalam laporan tahunan perusahaan. Hal ini mungkin disebabkan karena selama ini investor institusional hanya bertujuan untuk memaksimalkan keuntungan pribadi saja tanpa mempedulikan tanggung jawab perusahaan pada stakeholders lain.

Berdasarkan hasil pengujian pengaruh variabel Kepemilikan Asing (FO) tidak berpengaruh terhadap pengungkapan CSR. Oleh karena itu, dapat dinyatakan bahwa hipotesis keenam (H6) berhasil ditolak. Hasil ini didukung oleh penelitian yang dilakukan Amran et al (2008) di Malaysia dan Machmud et al (2008) di Indonesia dan menolak teori yang ada dikarenakan sampel perusahaan dengan kepemilikan asing dalam penelitian ini, lebih banyak perusahaan selain perusahaan yang terkait langsung dengan sumber daya alam, sehingga pengungkapan CSR dalam laporan tahunan sifatnya maih voluntary dan sekedar untuk pemenuhan informasi bahwa perusahaan telah melakukan CSR.

Berdasarkan hasil pengujian dengan analisis uji beda t-test menunjukkan bahwa terdapat perbedaan luas pengungkapan tanggung jawab sosial perusahaan sebelum dan sesudah berlakunya UU No.40 tahun 2007 tentang Perseroan Terbatas. Terdapat kenaikan luas pengungkapan sebelum dan sesudah diberlakukannya UU No. 40 Tahun 2007 tentang Perseroan Terbatas.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan tersebut di atas dapat ditarik kesimpulan sebagai berikut: Profitabilitas berpengaruh positif terhadap pengungkapan CSR. Selanjutnya, leverage, size perusahaan, tipe industry, kepemilikan institusional dan kepemilikan asing tidak berpengaruh terhadap pengungkapan CSR. Berdasarkan pengujian hipotesis ke tujuh dengan menggunakan analisis uji beda t-test membuktikan bahwa secara statistik terdapat perbedaan luas pengungkapan CSR yang signifikan antara sebelum dan sesudah diberlakukannya UU No. 40 tahun 2007 tentang Perseroan Terbatas. Adapun saran yang diajukan berdasarkan hasil temuan dalam penelitian yaitu sebagai berikut: untuk penelitian selanjutnya perlu mempertimbangkan menggunakan variabel lainnya di luar variabel yang digunakan dalam penelitianini dan menambah sampel, tidak hanya melihat dari adanya kepemilikan institusional dan kepemilikan asing saja.

DAFTARPUSTAKA

Amran, Azlan; S. Susela Devi. (2008). The Impact Of Government And Foreign Affiliate Influence On Corporate Social Reporting (The Case Of Malaysia). Accounting, Auditing and Accountability Journal, Vol. 23, No. 4, hal. 386-404.

Anggaini, Fr. Reni Retno. (2006). Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Infromasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar pada Bursa Efek Jakarta), Simposium Nasional Akuntansi 9.

Belkaoui, Ahmed; Philip G. Karpik. (1989). Determinants of the Corporate Decision to Disclose Social Information.Acoounting, Auditing and Accountability Journal, Vol. 2, No. 1, hal. 36-51.

Elkington, Jhon. (1997). Cannibals with Forks : The Tripple Bottom Line of 21st Century Business. Capstone, Oxford.

Fauzi, Hasan. (2006). Corporate Social and Environment Performance: A Comparative Study Between Indonesia Companies and Multinasional Companies (MNCs) Operating in Indonesia”. Jurnal Akuntansi dan Bisnis, Vol.6, No.1, Februari 2006.

Global Reporting Initiative (GRI). (2006). Sustainability Reporting Guidelines (2000-2006).Version3.0. www.globalreporting.com. Diakses Pada Tanggal 5 April 2012. Hackston, David; Markus J Milne.(1996). Some determinants of social and environmental

disclosures in New Zealand companies. Accounting, Auditing and Accountability Journal, Vol. 9, No. 1, hal 77-108.

Hasibuan, Muhammad Rizal. (2001). “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial (Sosial Disclosure) Dalam Laporan Tahunan Emiten di BEJ dan BES”. Tesis S2 Magister Akuntansi Undip. http://eprints.undip.ac.id/9103/ diakses tanggal 6 Juni 2012 Jam 18.39

Hossain, Monirul Alam; Kazi Saidul Islam; Jane Andrew. (2006). Corporate Social and Environmental Disclosure in Developing Countries; Evidence from Bangladesh. Faculty of commerce papers, University of Wollongong.

Kokubu, K. Noya.A. Shinabe, T. Highasida, A. (2002). Determinants of Environmental Report Publication and its Quality in Japanese Companies. Discussion Paper No.2001-24. Graduate School of Business Administration. Kobe University.

Machmud, Novita; Chaerul D. Djakman. (2008). Pengaruh Struktur Kepemilikan Terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) Pada Laporan Tahunan Perusahaan: Studi Empiris Pada Perusahaan Publik Yang Tercatat Di Bursa Efek Indonesia Tahun 2006. Simposium Nasional Akuntansi 11.

Sembiring, Eddy Rismanda. (2005). Karakteristik Perusahaan dan Pengungkapan Tanggung jawab Sosial: Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi 8. Solo.

Tanimoto, Kanji; Kenji Suzuki.( 2005). Corporate Social Responsibility in Japan: Analysing the Participating Companies in Global Reporting Initiative.Sweden.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas, (2007).

Yuniarti, Emylia. (2003). “Pengungkapan Informasi Pertanggung jawaban Sosial Pada Perusahaan yang Terdaftar di BEJ”. Jurnal Telaah dan Riset Akuntansi. Vol 1, No.2: 240-252.

Lampiran

Tabel 1 Rincian data pengambilan sampel

No. Keterangan Jumlah

1. Perusahaan yang terdaftar di BEI tahun 2005-2010 420 2. Perusahaan yang tidak melaporkan laporan tahunan selama periode penelitian (184) 3 Perusahaan yang tidak memiliki kepemilikan institusional maupun

kepemilikan asing

(218)

Jumlah sampel yang terpilih untuk diolah 18 Periode selama 6 tahun (18 x 6 tahun) 108 Sumber: Data diolah

Tabel 2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation ROE 108 .0188 2.8866 .545029 .6087407 LEV 108 .0765 4.0542 1.203085 .9600478 Size Perusahaan 108 10.6236 13.1860 12.044031 .5797375 Industrialisasi 108 0 1 .11 .316 IO 108 .0268 .08375 .412403 .2092023 FO 108 .0778 .9428 .345767 .2445904 CSDI 108 .0385 .6026 .267846 .1574416 Valid N (listwise) 108

Tabel 3 Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .456a .208 .161 .1442189 .588 a. Predictors: (Constant), FO, ROE, Industrialisasi, Size Perusahaan, LEV, IO

b. Dependent Variable: CSDI

Tabel 4 Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant) -.129 .302 -.426 .671 ROE .096 .025 .370 3.844 .000 .846 1.182 LEV -.021 .017 -.129 -1.245 .216 .725 1.379 Size .028 .026 .104 1.111 .269 .886 1.129 Industrialisasi -.039 .049 -.078 -.792 .430 .813 1.230 IO .045 .103 .060 .433 .666 .415 2.411 FO .040 .091 .063 .444 .658 .392 2.550 a. Dependent Variable: CSDI

Tabel 5 Uji Paired Sample t-test

Mean N Std. Deviation Std. Error Mean Pair 1 SEBELUM .152173 54 .0714857 .0097280