Equatio Modeling (SEM) dalam Penelitian Bisnis. Yogyakarta: C.V Andi Offset (Penerbit Andi).

Abidin, Z., & Siswadi, A. P. (2015). Psikologi Korupsi. Bandung: Remaja Rosdakarya.

Alon, A., & M.Hageman, A. (2011). The Impact of Corruption on Firm Tax Compliance in Transition Economies: Whom Do You Trust? J Bus Ethics, 116:479-494.

Bahasa, P. P. (2013). Kamus Besar Bahasa Indonesia Pusat Bahasa, Edisi IV. Jakarta: Gramedia Pustaka Utama.

Feryna Meidya Rachmania, E. S. (2016). Pengaruh Persepsi Korupsi Pajak dan Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak.

Fuadi, O. O., & Mangoting, Y. (2013). Pengaruh Kualitas Pelayanan Petugas Pajak, Saksi Perpajakan dan Biaya Kepatuhan Pajak terhadap Kepatuhan Wajb Pajak UMKM.

Ghozali, I. (2014). Structural Equation Modeling, Metode Alternatif dengan Patrial Least Square (PLS). Semarang: Universitas Diponegoro.

Ghozali, I., & Latan, H. (2015). Partial Least Squars. Konsep, Teknik dan Aplikasi Menggunakan Program SmartPLS 3.0 untuk Penelitian Empiris. Semarang: Universitas Diponegoro.

Harmenita, R., Musadieq, M. A., & Ruhana, I. (2016). Pengaruh Kualitas Peelayanan Fiskus terhadap Reinventing Policy dan Kepatuhan Wajib Pajak. Jurnal Perpajakan (JEJAK), Vol. 9 No. 1.

Hauptman, L., Gurarda, S., & Korez-Vide, R. (2015). Exploring Volunttary Tax Compiance Factors in Slovenia: Implicatiion for Tax Admnistration and Policymakers. Journal of Local Self- Goverment, Vol 3, No. 3.

Jatmiko, A. N. (2006). Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak. Tesis S2. Universitas DiponegoroSemarang.

Jatopurnomo, C., & Mangoting, Y. (2013). Pengaruh Kesadaran Wajib Pajak, Kualtas Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada terhadap Kepatuhan Wajib Pajak Orang Pribadi di Surabaya.

Mareta, E., Handayani, S. R., & Husaini, A. (2014). Pengaruh Pelaksanaan Sensus Pajak, Kualitas Pelayanan dan Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak.

Mir'atusholihah, Kumadji, S., & Ismono, B. (2014). Pengaruh Pengetahuan Perpajakan, Kualitas Pelayanan Fiskus dan Tarif Pajak terhadap Kepatuhan Wajib Pajak.

Oktaviana, U. (2016). Peran Kinerja Keuangan sebagai Variabel Intevening mempengaruhi Corporate Governance terhadap Publikasi Sustainability Report. Skripsi Sarjana Ekonomi pada Program Studi Akuntansi. Jakarta: Universitas Mercubuana.

Prajogo, J. N., & Widuri, R. (Vol 3, No. 2). Pengaruh Tingkat Pemahaman Peraturan Wajib Pajak, Kualitas Pelayanan Petugas Pajak, dan Persepsi atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM di Wilayah Sidoarjo. Tax & Accounting Review, 2013.

Purnaditya, R. R. (2015). Pengaruh Pemahaman Pajak, Kualitas Pelayanan dan Sanksi Pajak terhadap Kepatuhan Pajak. Skripsi Sarjana Ekonomi pada Program Studi Akuntansi. Semarang: Universitas Diponegoro.

Putra, I. P. (2016). Pengaruh Sikap Wajib Pajak, Kualitas Pelayanan Fiskus dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak dalam Pembayaran Pajak. Skripsi Sarjana Ekonomi dan Program Studi Akuntansi. Jakarta: Universitas Mercubuana.

Rakhmat, J. (2016). Psikologi Komunikasi. Bandung: Remaja Rosdakarya.

Serim, N., Inam, B., & Murat, D. (2014). Factors Affecting Tax Compliance of Taxpayers: The Role of Tax Officer The Case of Istanbul and Canakkale. Business and Economics Research Journal, Vol. 5 No. 2.

Suciaty, Handayani, S. R., & Dwiatmanto. (2014). Persepsi Wajib Pajak mengenai Korupsi Pajak dan Pengaruhnya terhadap Kepatuhan Wajib Pajak. Jurnal e-Perpajakan, No.1 Volume 1.

Sugiyono. (2014). Metode Penelitian Bisnis. Bandung: Alfabeta.

Susmita, P. R., & Supadmi, N. L. (2016). Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, Biaya Kepatuhan Pajak dan Penerapan E-Filling pada Kepatuhan Wajib Pajak. E-Jurnal Akuntansi Universitas Udayana.

Waluyo. (2017). Perpajakan Indonesia. Jakarta: Salemba Empat.

Zubairi, A. (2016). Pengaruh Kualitas Pelayanan Fiskus, Sosialisasi Perpajakan, dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Skripsi Sarjana Ekonomi pada Program Studi Akuntansi. Jakarta: Universitas Mercu Buana. Sumber lain: www.kpk.go.id/id/berita/berita-sub/3443-tiga-pegawai-pajak-ditahan www.kpk.go.id/id/berita/berita-sub/3601-3-petugas-pajak-disidang www.kemenkeu.go.id/Page/informasi-keuangan-dan-anggaran www.kemenkeu.go.id/Publikasi/laporan-kinerja-kemenkeu-2015 www.bppk.kemenkeu.go.id/berita-pajak/12515-umkm-berpotensi-meningkatkan-pendapatan-negara www.depkop.go.id/berita-informasi/data-informasi/data-umkm/ www.obsessionnews.com/pelayanan-petugas-pajak-masih-buruk/

LAMPIRAN 1

LAMPIRAN 2

` PROGRAM STUDI AKUNTANS UNIVERSITAS MERCUBUANA

JAKARTA

Lampiran : Kuisioner Penelitian

Perihal : Permohonan Bantuan Pengisisan Kuisioner Penelitian Kepada Yth,

Bapak/Ibu Wajib Pajak Orang Pribadi Di

KPP Pratama Jakarta Gambir Tiga Dengan Hormat,

Sehubungan dengan maksud menyusun skripsi yang berjudul “Pengaruh Persepsi Korupsi Pajak, Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak” , maka diperlukan data penelitian sesuai dengan judul tersebut.

Idenditas peneliti:

Nama/NIM : Irma Indriyani / 43213110119 Program Studi/Fakultas : S1 Akuntansi/Ekonomi

Peneliti menyadari sepenuhnya, kuisioner ini sedikit meminta waktu aktivitas Bapak/Ibu yang sangat padat. Namun demikian dengan segala kerendahan hati peneliti memohon agar Bapak/Ibu berkenan meluangkan waktu untuk mengisi kuisioner ini. Kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi ini.

Atas perhatian serta kerjasama Bapak/Ibu , peneliti ucapkan terima kasih. Hormat Saya (Irma Indriyani)

Identitas Responden

1. Jenis Kelamin : Laki-Laki Perempuan 2. Umur : 21-30 Tahun 31-40 Tahun

41-50 Tahun > 50 Tahun

Petunjuk Pengisian

Silahkan Bapak/Ibu memberikan pendapat atas pernyataan dibawah ini dengan cara memberikan tanda silang ( X ) atau ceklis ( √ ) untuk setiap pertanyaan dengan altenatif sebagai berikut :

No Jawaban Responden Skor

1 Sangat Tidak Setuju (STS) 1

2 Tidak Setuju (TS) 2

3 Netral (N) 3

4 Setuju (S) 4

5 Sangat Setuju (SS) 5

1. Persepsi Korupsi Pajak

1 2 3 4 5

(STS) (TS) (N) (S) (SS) 1 Tindakan pemberian suap merupakan korupsi pajak

2 Penggelapan uang pajak merupakan korupsi pajak 3 Merekayasa jumlah pajak merupakan korupsi pajak 4 Banyak terjadi korupsi pajak di Indonesia

5 Hukuman yang berat bagi pelaku korupsi pajak 6 Penegakan hukum yang adil atas korupsi pajak

Sumber : Endang Siti Astuti

2. Kualitas Pelayanan Fiskus

1 2 3 4 5

(STS) (TS) (N) (S) (SS) 1 Petugas pajak bersikap ramah dan sopan dalam melayani wajib pajak

2 Petugas pajak memiliki penampilan yang rapih dalam menjalankan tugasnya 3 Petugas pajak memberikan pelayanan dengan cepat 4 Petugas pajak tidak melakukan kesalahan dalam pelayanan 5 Petugas pajak memiliki kemampuan dalam melakukan pelayanan 6 Fasilitas pelayanan pajak di Kantor Pelayanan Pajak (KPP) yang memadai

Sumber : Endang Siti Astuti

No Pernyataan

Pilihan

No Pernyataan

3. Kepatuhan Wajib Pajak

1 2 3 4 5

(STS) (TS) (N) (S) (SS) 1 Saya selalu mengisi SPT dengan lengkap dan tepat

2 Saya tepat waktu dalam membayar pajak 3 Saya tepat waktu dalam menyampaikan SPT

4 Saya selalu melakukan perhitungan pajak dengan jujur 5 Saya tidak pernah memiliki tunggakan

6 Saya tidak pernah mendapat sanksi administrasi pajak

Sumber : Endang Siti Astuti

No Pernyataan

LAMPIRAN 3

HASIL REKAPITULASI KUISIONER

No Persepsi Korupsi Pajak (KP) Kualitas Pelayan Fiskus (KPF) Kepatuhan Wajib Pajak(KWP)

1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6 1 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 2 5 5 5 5 5 4 5 5 5 5 5 5 5 5 5 5 5 5 3 4 4 3 3 4 4 4 4 3 3 3 3 4 4 3 3 3 3 4 5 5 5 4 5 5 5 5 5 4 5 5 5 5 5 5 5 5 5 5 5 5 4 5 5 4 5 4 3 4 4 4 4 4 4 4 4 6 5 5 5 5 5 5 3 3 3 2 4 3 5 5 5 5 5 5 7 5 5 4 4 5 5 4 4 3 4 4 4 4 5 5 4 4 4 8 5 5 5 4 4 4 4 4 3 3 3 3 4 4 4 4 3 4 9 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 10 5 5 5 5 5 5 5 4 5 4 5 4 5 5 5 5 5 5 11 5 1 2 1 4 5 4 4 4 1 1 1 1 1 4 4 1 4 12 4 5 3 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 13 2 4 4 4 5 4 3 3 4 5 4 3 5 5 5 5 5 5 14 5 5 5 3 4 5 5 5 5 4 4 5 4 4 4 4 4 4 15 3 3 3 3 5 3 5 5 4 5 3 4 4 4 4 4 4 4 16 5 5 4 5 5 5 5 4 4 4 4 5 4 4 4 4 4 4 17 3 4 4 3 4 5 4 3 3 3 3 4 5 5 3 5 5 5 18 5 5 4 3 5 4 5 4 5 4 5 3 5 5 4 4 4 5 19 4 5 5 5 5 5 5 5 5 5 5 5 4 4 4 4 4 4 20 3 2 2 2 2 3 4 4 4 3 3 5 4 4 4 4 4 3 21 5 5 4 4 5 4 5 4 4 3 4 4 5 4 4 4 4 4 22 5 5 4 4 5 5 4 5 4 3 3 4 5 3 3 3 3 3 23 4 4 4 4 4 4 5 5 5 5 5 3 5 5 5 5 5 5 24 5 3 4 4 4 4 1 1 1 1 1 1 4 4 5 5 4 5 25 5 5 5 1 5 5 5 5 5 5 5 5 4 4 4 4 4 4 26 1 4 4 3 4 5 4 3 3 3 4 4 3 4 4 4 4 4 27 4 5 5 4 5 5 4 4 4 4 4 4 4 4 4 4 4 4 28 5 5 5 5 5 5 2 4 2 5 4 4 4 5 4 5 5 5 29 1 5 5 5 5 5 5 4 5 5 1 5 4 5 4 5 4 5 30 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 31 5 5 5 4 5 5 4 4 4 4 4 4 4 4 4 5 5 5 32 4 4 4 4 4 4 5 4 5 4 5 5 4 4 5 4 4 4 33 4 4 2 4 3 3 5 5 5 3 5 5 4 4 4 4 3 3

No Persepsi Korupsi Pajak (KP) Kualitas Pelayan Fiskus (KPF) Kepatuhan Wajib Pajak(KWP) 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6 34 4 4 5 2 4 4 5 4 5 4 5 4 4 4 4 5 4 4 35 4 4 5 5 5 5 5 5 5 5 5 5 4 4 4 5 5 4 36 4 5 5 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 37 5 5 4 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 38 5 5 4 4 4 5 4 3 5 3 4 3 3 4 4 4 3 3 39 5 5 5 4 5 5 4 4 3 3 4 4 5 4 4 4 5 5 40 5 5 5 4 5 4 5 5 5 4 5 4 5 5 4 5 3 1 41 5 5 5 5 5 5 5 5 5 5 5 5 4 4 4 4 4 4 42 5 5 5 4 5 5 3 4 3 4 4 5 4 4 4 5 4 4 43 5 5 5 5 5 5 5 5 4 4 5 5 5 5 5 5 5 5 44 5 5 5 5 5 5 3 3 3 3 3 3 5 5 5 5 5 5 45 5 5 5 5 5 5 3 4 4 3 3 3 5 5 5 5 4 4 46 5 5 5 4 5 5 3 3 2 2 2 3 5 5 5 5 5 5 47 5 5 5 5 5 5 1 3 3 5 1 5 1 1 1 1 1 1 48 5 5 5 5 5 5 5 4 4 3 4 4 5 5 5 5 5 5 49 3 3 3 3 3 3 5 5 5 5 5 5 5 5 5 5 4 5 50 1 5 4 4 4 5 4 4 4 4 5 5 5 4 4 4 3 3 51 4 4 4 4 5 4 4 5 4 3 4 4 4 5 5 4 4 4 52 5 5 4 3 5 5 5 5 5 5 5 5 4 4 4 4 4 4 53 1 5 5 4 4 5 4 4 5 4 5 5 4 4 4 4 4 4 54 5 5 5 5 5 5 4 5 5 5 5 5 4 5 5 4 4 5 55 5 4 5 4 5 4 5 5 5 5 5 5 5 5 4 4 4 5 56 5 5 5 5 5 5 5 5 5 4 4 5 5 5 5 5 5 5 57 4 5 4 3 5 5 4 4 4 4 4 4 4 4 4 4 4 4 58 5 5 3 5 5 5 4 4 3 3 4 4 4 3 3 4 3 4 59 5 5 5 4 5 5 5 5 5 5 5 5 4 4 4 4 4 4 60 5 5 4 5 5 5 4 4 4 4 4 5 4 4 5 4 4 4 61 5 5 5 3 5 5 5 5 5 5 5 4 4 4 4 5 4 3 62 2 5 4 3 3 3 5 5 5 5 5 5 5 5 5 5 5 5 63 4 4 4 4 4 4 4 4 4 3 4 4 5 5 5 5 5 5 64 5 5 5 5 5 5 4 4 3 4 4 4 5 5 5 5 5 5 65 5 5 5 4 5 4 4 4 4 4 4 4 5 5 5 5 5 5 66 4 4 5 5 5 5 4 4 2 3 4 4 4 4 4 4 4 4 67 4 5 4 5 5 5 5 5 4 3 4 4 4 4 5 4 4 4

No Persepsi Korupsi Pajak (KP) Kualitas Pelayan Fiskus (KPF) Kepatuhan Wajib Pajak(KWP) 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6 68 4 5 4 4 5 5 5 5 5 4 4 4 4 4 4 4 3 4 69 1 1 1 4 5 5 5 4 4 4 4 4 4 5 4 4 4 5 70 1 5 5 2 5 5 5 5 5 3 4 4 4 4 4 4 4 4 71 5 5 5 4 5 5 4 4 5 5 5 5 4 4 4 4 4 4 72 5 5 5 4 5 5 5 5 4 4 5 5 4 4 4 4 4 4 73 1 1 1 5 1 1 4 4 3 4 5 5 4 4 4 4 4 5 74 5 4 4 4 5 5 5 5 5 4 5 4 4 5 4 5 4 4 75 5 5 5 5 5 5 4 4 4 4 2 4 5 5 5 5 5 2 76 4 4 4 4 5 5 5 5 5 4 4 5 4 4 4 4 4 4 77 5 5 5 5 5 5 3 3 3 3 3 4 5 5 5 5 5 5 78 5 5 4 3 3 3 4 4 3 2 4 4 4 4 3 4 4 4 79 5 5 5 5 5 5 3 3 2 2 2 2 4 4 4 4 4 4 80 5 5 4 4 5 5 4 4 4 3 4 3 3 4 4 3 3 3 81 5 5 5 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 82 5 5 5 5 5 5 5 5 5 5 4 4 4 4 4 4 4 4 83 5 5 5 3 5 5 4 4 4 5 5 5 5 5 5 5 4 4 84 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 85 4 4 4 4 5 5 5 5 5 5 5 5 4 5 5 5 5 4 86 5 5 2 4 5 5 4 4 4 2 4 4 5 5 5 5 5 5 87 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 88 4 4 4 4 5 5 4 4 4 4 4 4 4 4 4 4 4 4 89 1 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 90 4 4 4 4 5 5 5 5 5 4 4 4 4 4 5 4 3 3 91 4 4 4 4 4 5 4 4 4 4 4 4 4 4 5 5 4 4 92 5 4 4 5 5 4 4 4 5 4 4 4 4 4 4 4 4 4 93 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 94 5 5 4 4 5 5 4 5 4 4 4 4 5 5 5 5 5 5 95 4 5 4 4 5 5 4 5 5 4 4 5 4 4 4 4 4 4 96 5 5 4 5 5 5 4 4 4 3 4 5 5 5 5 5 5 5 97 1 1 1 1 4 5 4 4 4 4 5 5 4 4 4 4 4 4 98 5 5 4 4 5 5 5 4 3 3 4 5 4 5 4 4 4 3 99 5 5 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 100 2 4 4 4 4 5 4 4 4 2 4 4 4 4 4 4 4 4

Variabel Persepsi Korupsi Pajak

No Daftar Pertanyaan SS S N TS STS

1 Tindakan pemberian suap merupakan

korupsi pajak

62 22 4 3 9

2 Penggelapan uang pajak merupakan

korupsi pajak

70 21 3 2 4

3 Merekayasa jumlah pajak merupakan

korupsi pajak

50 38 5 4 3

4 Banyak terjadi korupsi pajak di

Indonesia

35 45 14 3 3

5 Hukuman yang berat bagi pelaku

korupsi pajak

76 18 4 1 1

6 Penegakan hukum yang adil atas

korupsi pajak

76 17 6 - 1

Total 369 161 36 13 21

Variabel Kualitas Pelayanan Fiskus

No Daftar Pertanyaan SS S N TS STS

1 Petugas pajak bersikap ramah dan

sopan dalam melayani wajib pajak

49 40 8 1 2

2 Petugas pajak memiliki penampilan

yang rapih dalam menjalankan tugasnya

45 44 10 - 1

3 Petugas pajak memberikan pelayanan

dengan cepat

46 33 16 4 1

4 Petugas pajak tidak melakukan

kesalahan dalam pelayanan

33 35 24 6 2

5 Petugas pajak memiliki kemampuan

dalam melakukan pelayanan

41 43 9 3 4

6 Fasilitas pelayanan pajak di Kantor

Pelayanan Pajak (KPP) yang memadai

46 40 11 1 2

Total 260 235 78 15 12

Variabel Kepatuhan Wajib Pajak

No Daftar Pertanyaan SS S N TS STS

1 Saya selalu mengisi SPT dengan

lengkap dan tepat

42 53 3 - 2

2 Saya tepat waktu dalam membayar

pajak

47 49 2 - 2

3 Saya tepat waktu dalam

menyampaikan SPT

44 50 5 - 1

4 Saya selalu melakukan perhitungan

pajak dengan jujur

47 49 3 - 1

5 Saya tidak pernah memiliki

tunggakan

37 50 11 - 2

6 Saya tidak pernah mendapat sanksi

administrasi pajak

42 45 10 1 2

Total 259 296 34 1 10

LAMPIRAN 4

HASIL OUTPUT

Hasil Output

1. Statistik Deskriptif

Tabel 4.3

Hasil Uji Statistik Deskriptif Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KP 100 10 30 26.44 4.028

KPF 100 6 30 25.16 4.352

KWP 100 6 30 25.93 3.759

Valid N (listwise) 100

Sumber: Data primer yang diolah 2. Evaluasi Outer Model

a. Convergent Validity

Tabel 4.4

Outer Loading (Measurement Model)

Persepsi Korupsi Pajak Keterangan KP1 0.633 VALID KP2 0.856 VALID KP3 0.826 VALID KP4 0.689 VALID KP5 0.744 VALID KP6 0.565 VALID Kualitas

Pelayanan Fiskus Keterangan KPF1 0.825 VALID

KPF2 0.838 VALID

KPF3 0.828 VALID

KPF4 0.769 VALID

KPF6 0.765 VALID Kepatuhan Wajib pajak Keterangan KWP1 0.881 VALID KWP2 0.917 VALID KWP3 0.817 VALID KWP4 0.862 VALID KWP5 0.918 VALID KWP6 0.715 VALID b. Evaluasi Average Variance Extracted

Tabel 4.5

Average Variance Extracted (AVE)

c. Composite Reliability

Tabel 4.6 Composite Reliability

Average Variance Extracted (AVE)

KP 0.527 KPF 0.666 KWP 0.730 Composite Reliability KP 0.868 KPF 0.923 KWP 0.942

d. Discriminant Validity

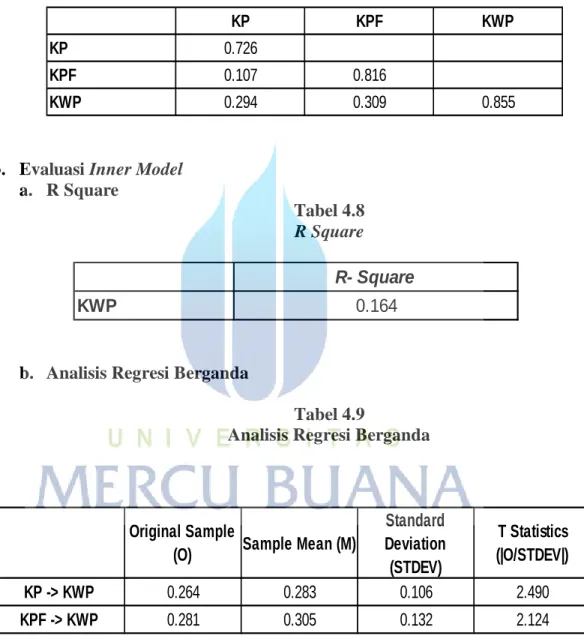

Tabel 4.7 Discriminant Validity

3. Evaluasi Inner Model a. R Square

Tabel 4.8 R Square

b. Analisis Regresi Berganda

Tabel 4.9

Analisis Regresi Berganda

KP KPF KWP KP 0.726 KPF 0.107 0.816 KWP 0.294 0.309 0.855 R- Square KWP 0.164 Original Sample

(O) Sample Mean (M)

Standard Deviation (STDEV) T Statistics (|O/STDEV|) KP -> KWP 0.264 0.283 0.106 2.490 KPF -> KWP 0.281 0.305 0.132 2.124

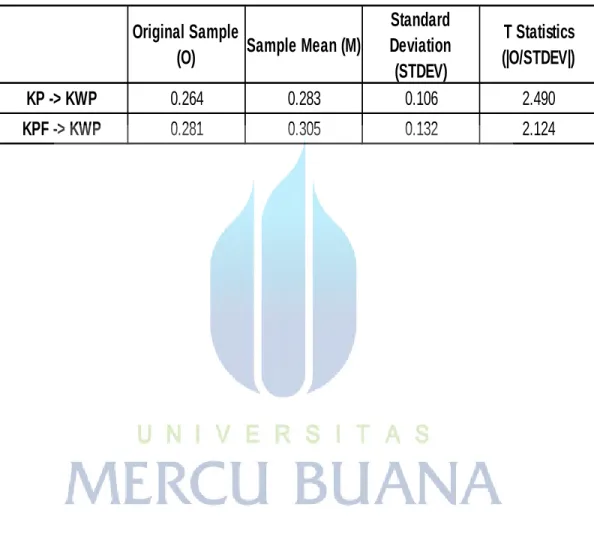

4. Uji Hipotesis

Tabel 4.10 Hasil Hipotesis

Original Sample

(O) Sample Mean (M)

Standard Deviation (STDEV) T Statistics (|O/STDEV|) KP -> KWP 0.264 0.283 0.106 2.490 KPF -> KWP 0.281 0.305 0.132 2.124