Humanis, Volume X Nomor 1, Januari 2009_________________________________________

PERAN AKUNTANSI SUMBER DAYA MANUSIA

DALAM ORGANISASI

JOHANNA MANO

Dosen Fakultas Ilmu Sosial Universitas Negeri Makassar

Abstrak: Human Resources Accounting (HRA) is the process of identifying and measuring data about human resources and communicating this information to interested parties. Basically it is an information system that tells the management what changes over time are occurring to the human resources of the organisation.

Kata kunci: Human Resources Accounting, Manajemen, Organisasi PENDAHULUAN

Sumber Daya Manusia (SDM) adalah faktor sentral dalam suatu organisasi. Apapun bentuk serta tujuannya, organisasi dibuat berdasarkan berbagai visi untuk kepentingan manusia dan dalam pelaksanaan misinya dikelola dan diurus oleh manusia. Jadi, manusia merupakan faktor strategis dalam semua kegiatan institusi/organisasi. Foulkes (1975) memprediksi bahwa peran SDM dari waktu ke waktu akan semakin strategis dengan ucapan berikut: “For many years it has been said

that capital is the bottleneck for a developing industry. I don’t think this any longer holds true. I think it’s the work force and the company’s inability to recruit and maintain a good work force that does constitute the bottleneck for production. … I think this will hold true even more in the future.”

Pentingnya modal manusia pada tingkat perekonomian secara keseluruhan, serta pada tingkatan perusahaan individual, sejumlah besar riset telah dirancang untuk mengembangkan konsep dan metode akuntansi bagi manusia sebagai aktiva. Bidang ini dikenal sebagai “akuntansi sumber daya manusia”.

Akuntansi Sumber Daya Manusia adalah suatu pengakuan bahwa orang-orang merupakan modal manusia maupun aktiva manusia. Teori ekonomi dari modal manusia didasarkan pada konsep bahwa manusia memiliki keterampilan, pengalaman, dan pengetahuan yang merupakan bentuk dari modal, yang disebut dengan “modal manusia”. Theodore Schultz menyatakan bahwa “para pekerja telah menjadi kapitalis tidak hanya dari difusi kepemilikan saham perusahaan sebagaimana yang terjadi dalam dongeng, tetapi dari akuisisi pengetahuan dan keterampilan yang memiliki nilai ekonomi.

KONSEP AKUNTANSI SUMBER DAYA MANUSIA

Dalam pengertian harfiah, “akuntansi sumber daya manusia” berarti akuntansi untuk manusia sebagai suatu sumber daya organisasional. Hal ini melibatkan pengukuran biaya yang dikeluarkan oleh perusahaan-perusahaan bisnis dan organisasi lainnya untuk merekrut, menyeleksi, mempekerjakan, melatih dan mengembangkan

aktiva manusia. Sehingga bila Manajemen sumber daya manusia lebih terfokus mengatur, mengurus SDM berdasarkan visi perusahaan agar tujuan organisasi dapat dicapai secara optimum, Akuntansi sumber daya manusia lebih berfokus pada pengukuran terhadap biaya yang akan dikeluarkan untuk menggantikan sumber daya manusia dari suatu organisasi.

Sejarah Akuntansi Sumber Daya Manusia

Bidang akuntansi sumber daya dikembangkan sejak tahun 1960-an. Bidang tersebut adalah cabang dari kumpulan yang terdiri atas beberapa aliran pemikiran yang independen namun saling berkaitan erat.

Berkembangnya Pengenalan terhadap Pentingnya Aktiva Manusia

Amerika Serikat saat ini sedang mengalami restrukturisasi fundamental terhadap perekonomiannya. Khususnya, ekonomi tersebut sedang dalam proses transformasi kualitatif dari ekonomi industrial menjadi ekonomi berbasis jasa. Transformasi yang dimulai pada akhir Perang Dunia II telah mengarah pada perubahan dalam komposisi dari angkatan kerja tidak hanya pada sektor-sektor di mana manusia dipekerjakan, tetapi juga dalam jenis dan tingkatan keahlian yang diminta.

Dorongan terhadap Pengembangan Akuntansi Sumber Daya Manusia

Dalam struktur ekonomi pertanian dan industrial tingkat modal manusia jauh lebih rendah dibandingkan saat ini. Teori dan metode akuntansi tidak memperlakukan baik manusia atau investasi dalam manusia sebagai aktiva (kecuali budak, yang dipandang sebagai properti). Tetapi dengan semakin pentingnya modal manusia pada tingkat perekonomian secara keseluruhan, serta pada tingkatan perusahaan individual, sejumlah besar riset telah dirancang untuk mengembangkan konsep dan metode akuntansi bagi manusia sebagai aktiva. Bidang ini dikenal sebagai “akuntansi sumber daya manusia”.

Akuntansi sumber daya manusia juga telah mengembangkan dari tradisi yang paralel dalam manajemen karyawan yang dikenal sebagai “aliran sumber daya manusia” yang didasarkan pada pemikiran bahwa manusia adalah sumber daya organisasional yang berharga dan oleh karena itu harus dikelola sebagai sumber daya yang berharga. Teoretikus personalia seperti Odiorne dan psikolog organisasi leperti Likert telah memperlakukan manusia sebagai sumber daya organisasional yang berharga dalam karya mereka.

Riset Awal dalam Akuntansi Sumber Daya Manusia

Salah satu dari pendekatan paling awal untuk mengukur dan mencatat nilai dari sumber daya manusia dikembangkan oleh R.H Hermanson, seorang akuntan akademis, sebagai bagian dari disertasi Ph.D-nya yang kemudian diterbitkan sebagai mongrafi pada tahun 1964 dengan judul „Akuntansi untuk Sumber Daya Manusia‟. Keprihatinan utama dari Hermanson adalah bahwa laporan keuangan konvensional gagal untuk mencerminkan dengan memadai posisi keuangan dari suatu perusahaan karena laporan tersebut tidak memasukkan aktiva manusia. Pada tahun 1966,

Humanis, Volume X Nomor 1, Januari 2009_________________________________________ seelompok penelitian terdiri atas R.L. Brummet, Flamholtz, dan W.C. Pyle memulai suatu program riset mengenai akuntansi sumber daya manusia di universitas Michigen. Riset ini mengarah pada berbagai konsep dan model teoritis serta aplikasi dari pendekatan-pendekatan ini dalam organisasi yang sesungguhnya.

Riset Selanjutnya mengenai Akuntansi Sumber Daya Manusia

Sejak studi awal oleh Hermanson, Brummet, Flamholtz, dan Pyle, terdapat sejumlah besar riset teoritis dan empiris untuk mengembangkan konsep, model, dan metode akuntansi bagi manusia sebagai aktiva organisasional. Bidang tersebut secara keseluruhan telah dikenal sebagai „Akuntansi Sumber Daya Manusia‟.

Peranan Manajerial Akuntansi Sumber Daya Manusia

Pengukuran biaya dan nilai dari sumber daya manusia diperlukan untuk: (1) Memfasilitasi perencanaan dan pengambilan keputusan personalia oleh staff manajemen personalia. (2) Memungkinkan manajemen puncak untuk mengevaluasi efektivitas dengan mana sumber daya manusia telah dikembangkan, dipelihara dan digunakan oleh manajemen ditingkatan yang lebih rendah (terutama dalam perusahaan besar yang terdesentralisasi)

Akuisisi Sumber Daya Manusia

Melibatkan perekrutan, seleksi dan penerimaan orang untuk memenuhi kebutuhan tenaga manusia organisasi saat ini dan ekspektasi di masa depan. Langkah pertama dalam akuisisi sumber daya manusia adalah untuk memprediksikan kebutuhan tenaga manusia. Langkah ke dua adalah seleksi karyawan yaitu proses lain dimana akuntansi sumber daya manusia dapat memainkan suatu peranan.

Kebijakan Akuisisi dan Pengembangan

Akuntansi sumber daya manusia menyediakan informasi ekonomi yang dibutuhkan oleh manajemen untuk membantu dalam memformulasikan kebijakan akuisisi dan pengembangan karyawan.

Alokasi Sumber Daya Manusia

Alokasi sumber daya manusia adalah proses menempatkan orang ke berbagai peranan dan tugas organisasional. Terdapat beberapa objektif, yang kadang kala saling berlawanan, yang terlibat dalam keputusan alokasi. Idealnya, manajemen mengalokasikan orang-orang ke pekerjaan dengan cara yang mengoptimalkan tiga variabel: produktivitas pekerjaan, pengembangan sumber daya manusia, dan kepuasan individu.

Konservasi Sumber Daya Manusia

Konservasi sumber daya manusia adalah proses pemeliharaan kapabilitas manusia sebagai individu-individu dan efekrivitas dari sistem manusia yang dikembangkan oleh suatu organisasi. Suatu organisasi harus memperhitungkan aktiva manusianya untuk mencegah terjadinya deplesi terhadap aktiva tersebut. Sekarang ini,

konservasi sumber daya manusia diukur dalam hal tingkat perputaran. Meskipun demikian, ukuran perputaran bukanlah indikator yang mencukupi terhadap konservasi sumber daya manusia karena dua alasan. Pertama, ukuran tersebut merupakan ukuran historis dan oleh karena itu tidak tersedia bagi manajemen sampai setelah perputaran tersebut terjadi.

Utilitas Sumber Daya Manusia

Akuntansi sumber daya manusia merupakan suatu proses penggunaan jasa manusia untuk mencapai tujuan organisasi. Akuntansi sumber daya manusia dapat membantu para manajer untuk menggunakan sumber daya manusia secara efektif dan efisien dengan menyediakan suatu paradigma atau kerangka kerja konseptual bagi utilisasi sumber daya manusia.

Evaluasi dan Penghargaan Sumber Daya Manusia

Evaluasi sumber daya manusia adalah proses penetapan nilai manusia bagi suatu organisasi. Hal tersebut melibatkan pengukuran produktivitas (kinerja) dan daya promosi manusia.

PENGHITUNGAN DALAM AKUNTANSI SUMBER DAYA MANUSIA

Sumber Daya Manusia adalah energi, ketrampilan, bakat dan pengetahuan yang orang-orang yang berpotensi dapat diperlakukan sebagai produksi barang-barang atau jasa. Investasi pada sumber daya manusia mengacu pada semua format investasi yang diarahkan pada peningkatan pengetahuan, ketrampilan dan keserasian dari kekuatan pekerja organisasi. Sepanjang awal dan pertengahan 1960, Ilmuwan menyerang sistem akuntansi yang konvensional untuk kegagalannya dalam menghargai sumber daya manusia organisasi bersama dengan sumber daya material lainnya. Dalam ilmu manajemen disebut Akuntansi Sumber Daya Manusia. Akuntansi Sumber Daya Manusia (Human Resources Accounting - HRA) adalah proses mengidentifikasi dan mengukur data tentang sumber daya manusia dan mengkomunikasikan informasi ini ke pihak-pihak yang berkepentingan.

Contoh Penerapan HRA di India

Konsep HRA di India menjadi tren terbaru dan sedang berada pada fase sulit dalam implementasi untuk mencari fungsi optimal dari pengelolaannya. Di dalam India, HRA belum dapat diperkenalkan ke seluruh sistem. Perusahaan di India belum menghasilkan lingkup yang cukup untuk memlengkapi informasi tentang sumber daya manusia di dalam laporan keuangan. Walaupun berkembang dengan kecenderungan mengarah ke pengukuran dan pelaporan sumber daya manusia di sektor publik. BHEL, Cement Corporation of India, ONGC, Engineers India Ltd., National Thermal Power Corporation, Minerals and Metals Trading Corporation, Madras Refineries, Oil India Ltd., Associated Cement Companies. SPIC, Metallurgical and Engineering Consultants India Ltd., Cochin Refineries Ltd. dan lain lain adalah sebagian dari organisasi yang

Humanis, Volume X Nomor 1, Januari 2009_________________________________________ sudah memulai menyingkapkan beberapa informasi berharga mengenai sumber daya manusia di dalam laporan keuangan mereka.

MODEL PENILAIAN SUMBER DAYA MANUSIA

Penilaian sumber daya manusia dalam berbagai model telah dikembangkan. Beberapa di antara model itu adalah opportunity cost Approach, standard cost

Approach, current purchasing power Approach, Lev and schwartz present value of future earnings Model, Flamholtz's stochastic rewards valuation Model dan lain lain.

Dari semua, model yang diusulkan oleh Lev dan Schwartz sudah menjadi yang populer. Di bawah metoda ini, nafkah masa depan sumber daya manusia dari suatu organisasi sampai pengunduran diri mereka dikumpulkan dan dengan mengorbankan discounted modal untuk tiba di nilai saat ini.

Human Resource Accounting for Human Resource Management

Sistem HRA terdiri dari dua aspek, yaitu: (a) The investment made in human

resource.(b) The value human resource. Pengukuran investasi dalam sumber daya

manusia akan membantu ke arah mengevaluasi biaya dalam investasi sumber daya manusia setelah jangka waktu tertentu. Informasi yang dihasilkan oleh analisa investasi dalam sumber daya manusia mempunyai aplikasi banyak orang untuk tujuan managerial. Organisasi dan capaian manusia dapat dievaluasi dengan bantuan analisa seperti itu. Hal ini juga membantu memandu manajemen untuk membingkai kebijakan untuk manajemen sumber daya manusia. Hubungan yang sama adalah juga dapat digunakan untuk area aplikasi managerial dalam hubungan dengan perencanaan dan pengendalian sumber daya manusia. Investasi pada Sumber Daya Manusia dapat dipelajari melalui dua jalur, (1) Investment pattern, (2) Investment in current costs.

Investment Pattern

Investasi Sumber Daya Manusia biasanya terdiri dari beberapa item berikut ini,

(1) Expenditure on advertisement for recruitment. (2) Cost of selection, (3) Training cost, (4) On the job training cost, (5) Subsistence allowance, (6) Contribution to provident Fund, (7) Educational tour expenses, (8) Medical expenses, (9) Ex-gratia payments, (10) Employee's Welfare Fund. Semua materi ini mempengaruhi secara

langsung atau tidak langsung sumber daya manusia dan produktivitas organisasi itu.

Investment in Current Costs

Setelah menganalisis investasi tersebut, langkah selanjutnya adalah mempola sumber daya manusia dari suatu organisasi sekarang sehingga ongkos sumber daya manusia dapat dipastikan. Karena tujuan ini, biaya arus digambarkan sebagai biaya terjadi dengan mana organisasi memperoleh manfaatnya sekarang. Ini adalah biaya-biaya yang hanya mempunyai sedikit hubungan dengan biaya-biaya yang akan datang. Dengan begitu biaya terjadi untuk pemeliharaan sumber daya manusia dimasukkan biaya-biaya sekarang. Biaya-Biaya terdiri dari gaji, pinjaman lunak, gaji lembur, bonus, pinjaman sewa rumah, upah khusus dan upah pribadi.

Human Resources Cost Efficient

Setelah menentukan nilai investasi SDM dan biaya SDM sekarang (current

cost), Koefisiensi biaya Sumber Daya Manusia untuk beberapa tahun mendatang dapat

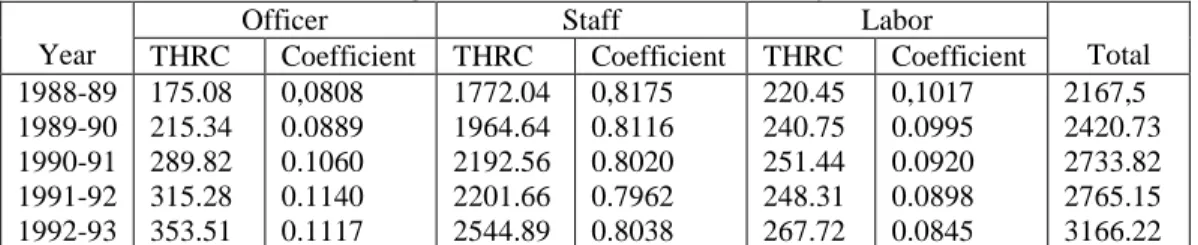

diperkirakan. Untuk mencapai tujuan ini pertama-tama Total Biaya Sumber Daya Manusia (Total Human Resource Cost - THRC) dapat dipastikan. THRC = Investasi Sumber Daya Manusia + Current Cost sumber daya manusia. Koefisien biaya Sumber Daya Manusia dihitung dengan bagian dari tiap kelas sumber daya manusia dengan total sumber daya manusia berharga. Tabel 1 menunjukkan total biaya itu dan biaya koefisien dari Cochin Port Trust untuk 5 tahun yang berakhir pada 31.3.1993. Koefisien tersebut akan memberi gagasan kepada manajemen mengenai bagaimana investasi sumber daya manusia pada berbagai kelas sumber daya manusia.

Table 1 Berbagai Kelas Investasi Sumber Daya Manusia Year

Officer Staff Labor

Total THRC Coefficient THRC Coefficient THRC Coefficient

1988-89 1989-90 1990-91 1991-92 1992-93 175.08 215.34 289.82 315.28 353.51 0,0808 0.0889 0.1060 0.1140 0.1117 1772.04 1964.64 2192.56 2201.66 2544.89 0,8175 0.8116 0.8020 0.7962 0.8038 220.45 240.75 251.44 248.31 267.72 0,1017 0.0995 0.0920 0.0898 0.0845 2167,5 2420.73 2733.82 2765.15 3166.22 Times Rate of Return

Teknik lain yang dapat dipekerjakan untuk mengukur efisiensi sumber daya manusia organisasi adalah Times Rate of Return. Times Rate of Return adalah suatu indikator yang langsung menghitung capaian produksi sumber daya manusia. Karena tujuan ini total pendapatan usaha organisasi diambil sebagai kontribusi yang dibuat oleh sumber daya manusia tersebut. Pendapatan usaha ini dibagi secara adil antar kelas sumber daya manusia yang berbeda di dalam perbandingan sumber daya manusia dengan rasionya masing-masing. Bagian pendapatan usaha dikurangi oleh current cost pada sumber daya manusia dan resultan adalah nilai keluaran yang dapat melekat pada investasi sumber daya manusia. Waktunya Tingkat Pengembalian dihitung dengan pembagian pendapatan usaha netto oleh investasi bersih sumber daya manusia. Suatu

Times Rate of Return yang tinggi adalah suatu indikator tingginya efisiensi tinggi

sumber daya manusia.

Percapita Investment and Percapita Operating Income

Efisiensi SDM dapat juga dihitung melalui analisa Investasi dan Pendapatan Usaha. Karena tujuan ini, banyaknya sumber daya manusia di kategori berbeda dibandingkan dengan investasi sumber daya manusia dan pendapatan usaha. Suatu investasi pendapatan lebih tinggi menunjukkan perhatian manajemen untuk sumber daya manusia dan suatu pendapatan usaha yang tinggi menunjukkan efisiensi sumber daya manusia yang berakibat menyokong ke arah pendapatan organisasi.

Value dari Sumber Daya Manusia

Nilai Sumber Daya Manusia dari suatu organisasi adalah suatu informasi bermanfaat kepada manajemen untuk mengukur perencanaan dan pengendalian perusahaan. Semua model penilaian yang biasanya diusulkan tidaklah membebaskan

Humanis, Volume X Nomor 1, Januari 2009_________________________________________ diri dari keterbatasan. Bagaimanapun, model yang diusulkan oleh Lev dan Schwartz dengan modifikasi sedikit secara luas digunakan oleh organisasi untuk penilaian sumber daya manusia mereka. Nilai produktivitas penggunaan sumber daya manusia Linked Human Resource valuation Model of Cochin Port Trust pada 31.3. 1993 seperti terlihat ada tabel berikut:

Table 2 Showing Human Resource Value Of Cochin Port Trust

Category Amount (in lakhs) Average (Rs)

Class I –Officers Class II –Officers Class III –Staff Class Iv – Workers Shore Labourers 852 291 8320 3472 465 6.50.700.00 3.98.730.00 2.20.520.00 1.81.042.00 1.24.778.00 Total 13400 2.13.823.00

Rasio-Rasio dalam Akuntansi Sumber Daya Manusia

Beberapa rasio yang bisa dipergunakan dalam akuntansi SDM adalah sebagai berikut: (1) Human Resources to Total Resources, (2) Human Resources to Capital

Assets, (3) Human Resources to Salaries & Allowances, (4) Human Resources to Operating Income, (5) Human Resources to Profit before tax, (6) Human Resources to Value Added.

Suatu studi yang diselenggarakan oleh Planning and Research Cell of the

Cochin Port Trust pada tahun 1993 telah mengungkapkan bahwa hampir 12% tentang

pendapatan usaha disokong oleh Sumber Daya Manusia dan yang sisanya 88% dengan faktor lain. Selain penelitian di atas, pendapatan yang dihasilkan oleh Sumber Daya Manusia di Cochin Port Trust pada 1993 kaleng diperkirakan sejumlah 643.22 lakhs (mata uang India). Nilai Sumber Daya Manusia ketika31st Maret 1993 adalah 13.400 lakhs dan karenanya investasi Sumber Daya Manusia hanya 4.8%. Dengan kedua pendekatan di atas, return dari Sumber Daya Manusia kurang dari 18%. Karenanya disimpulkan bahwa Sumber Daya Manusia Cochin Port Trust tidaklah dengan baik dimanfaatkan oleh manajemen. Di dalam suatu organisasi bisnis di atas pendekatan dapat diadopsi dengan mudah. Analisa seperti itu akan memberi suatu gagasan tentang utilisasi sumber daya manusia di dalam suatu organisasi. Dengan begitu manajemen Sumber Daya Manusia menjadi lebih efektif dan gampang

KECENDERUNGAN GLOBAL: PERUBAHAN, PERGESERAN

Manajer masa kini dituntut untuk cepat menyesuaikan diri terhadap perubahan-perubahan lingkungan yang berlangsung cepat. Tingginya dinamika atau cepatnya perubahan dapat tergambar dari total perdagangan (impor dan ekspor) Amerika Serikat pada tahun 1991 bernilai US$ 907 milyar, pada tahun 1996 meningkat menjadi US$ 1.4 trilyun. Perubahan ini disebabkan antara lain oleh:

Berbagai kemajuan teknologi yang berlangsung sangat cepat pada 10-20 tahun terakhir, terutama dalam telekomunikasi, penggabungan komputer dengan komunikasi, CAD, CAM dan robotika.

Pengaruh globalisasi: perusahaan manufaktur Amerika Serikat memanfaatkan buruh murah di negara-negara berkembang, persaingan yang semakin mendunia, produksi manufaktur multinasional (Toyota di AS, IBM di Jepang dsb.).

Pengaruh deregulasi atau berkurangnya pengaturan harga, entry tariff dsb. oleh pemerintah, proteksi dan monopoli yang semakin berkurang menyebabkan munculnya berbagai perusahaan baru dalam bidang telekomunikasi, penerbangan, bank yang beroperasi dengan biaya yang relatif lebih rendah (sangat kompetitif). Demografi tenaga kerja global yang berubah, mengarah kepada workforce diversity,

diskriminasi tenaga kerja yang semakin longgar, bertambahnya tenaga usia tua dan tenaga kerja wanita

Perubahan sistem sosio-politik seperti Rusia yang menjadi kapitalis, RRT yang menjadi negara industri, berdirinya asosiasi-asosiasi regional (EU, NAFTA, APEC dll.) yang bertujuan antara lain untuk kerjasama ekonomi, liberalisasi dan deregulasi perdagangan; reformasi di Indonesia yang meruntuhkan orde baru mestinya membawa paradigma baru di dunia usaha.

Pergeseran-pergeseran yang telah disebutkan di atas berdampak kepada semakin banyaknya pilihan bagi konsumen; terjadinya mergers, joint-venture dan bahkan divestasi dan menutup usaha; siklus hidup produk menjadi lebih pendek dan terjadi fragmentasi pasar. Fenomena-fenomena tersebut menimbulkan ketidak pastian sebagai tantangan terhadap tugas manajer. Menjawab tantangan ini, agar dapat bersaing dan sustainable sesuai tuntutan perubahan, organisasi bisnis harus responsif, cepat bereaksi dan cost-effective.

Organisasi yang lebih datar (flat organization) kini menjadi norma baru. Organisasi piramidal dengan 7 – 10 lapis kini mulai di”datar”kan menjadi hanya 3 – 4 lapis (AT&T dan GE dari 12 kini menjadi hanya 6 lapis atau kurang). Bentuk piramidal kini bahkan dianggap kuno, tradisional, out of style, “rantai komando” semakin tidak diikuti, tetapi tentunya dengan operating procedures yang jelas. Ini juga menjadi pertimbangan bagi organisasi perguruan tinggi. Jika kita benar mengacu kepada cost effectiveness dan fungsi-fungsi line and staff management yang efisien, apakah memang diperlukan adanya para pembantu dekan jika sudah ada pembantu rektor, atau sebaliknya? Bukankah staff dan line functions kedua management lines tersebut sama? Apakah tidak terdapat redundancy yang berakibat pemborosan? Yang jelas kita mengikuti pola ini karena kepatuhan kepada peraturan pemerintah yang memang memerlukan debirokrasi. Kita tidak akan membahas masalah-masalah perlunya debirokrasi dan pemborosan yang berlebihan di negara kita sekarang ini karena untuk melakukannya mungkin diperlukan waktu bertahun-tahun, yang tentunya juga kurang manfaatnya jika para penentu policy enggan mendengarkan apalagi mau mengubahnya.

Perampingan personalia (downsizing), dan kecenderungan bekerja dalam team yang lebih mendasarkan kerjanya kepada process, bukan fungsi spesialisasi, semakin menonjol. Istilah pemberdayaan yang kini digunakan dalam banyak aspek, juga merambah ke manajemen SDM. Pemberdayaan tenaga kerja (employee empowerment) dilaksanakan terutama bagi front line employees (seperti front desk clerks) untuk memberikan kepuasan maksimum kepada pelanggan.

Humanis, Volume X Nomor 1, Januari 2009_________________________________________ Berkaitan dengan kiprah manajer mengantisipasi perubahan struktur organisasi bisnis, Prof. Rosebeth Moss Kanter (1989: 88) mengatakan: “Position, title and

authority are no longer adequate tools for managers to rely on to get their jobs done. Instead, success depends increasingly on tapping into sources of good idea, on figuring out whose collaboration is needed to act on those ideas, and on working with both to produce results.”

Manajemen sekarang telah banyak berubah dari keadaan 20-30 tahun lampau, di mana human capital menggantikan mesin-mesin sebagai basis keberhasilan kebanyakan perusahaan. Drucker (1998), pakar manajemen terkenal bahkan mengemukakan bahwa tantangan bagi para manajer sekarang adalah tenaga kerja kini cenderung tak dapat diatur seperti tenaga kerja generasi yang lalu. Titik berat pekerjaan kini bergerak sangat cepat dari tenaga manual dan clerical ke knowledge-worker yang menolak menerima perintah (“komando”) ala militer, cara yang diadopsi oleh dunia bisnis 100 tahun yang lalu.

Dalam ketegori workforce diversity, sedang berlangsung peningkatan umur manusia yang berdampak kepada meningkatnya umur lanjut memasuki angkatan kerja. Di AS dalam 20 tahun terakhir (sejak 1979) terjadi peningkatan umur median dari 34.7 tahun ke 37.8 (1995) dan diproyeksikan menjadi 40.5 pada tahun 2005, sedang berlangsung peningkatan umur manusia yang berdampak kepada meningkatnya umur lanjut memasuki angkatan kerja. Di AS dalam 20 tahun terakhir (sejak 1979) terjadi peningkatan umur median dari 34.7 tahun ke 37.8 (1995) dan diproyeksikan menjadi 40.5 pada tahun 2005. Demikian pula tenaga kerja wanita termasuk wanita berkeluarga dan dual career secara global cenderung meningkat.

Bank teller, operator telepon, juru tik, semua kini menggunakan komputer sehingga penguasaan atas komputer bukan lagi fakultatif atau alternatif tetapi mutlak bagi angkatan kerja white collar sekarang ini. Berlangsungnya progress globalisasi dan teknologi di Indonesia juga tidak ketinggalan. Operator telepon, juru tik, semua kini menggunakan komputer sehingga penguasaan atas komputer bukan lagi fakultatif atau alternatif tetapi mutlak bagi angkatan kerja white collar sekarang ini. Berlangsungnya progress globalisasi dan teknologi di Indonesia juga tidak ketinggalan. Perhatikan iklan Arthur Anderson/Prasetyo Strategic Consulting, yang membuka pelamar kerja untuk Information Technology Systems and Network Security

Consultants Systems and Network Security Consultants (yang menguasai IT security products seperti Firewall dll.); Enterprise Solutions Risk Management Consultants

(pengalaman dalam implementasi SAP review/audit, Oracle, project management); Banking Systems Specialist, Telecommunications System Consultants (a.l. berpengalaman dalam finance & accounting system, internet service provision, E-Commerce, EDP audit etc.); E-Business consultants, dan Integrated Customer Solutions Consultants.

KESIMPULAN

Akuntansi Sumber Daya Manusia mencoba untuk mengevaluasi Sumber Daya Manusia yang berharga dari suatu organisasi secara sistematis dan menyeseluruh

kepada organisasi dan merekam SDM tersebut untuk mempresentasikan informasi di dalam suatu cara dalam laporan keuangan. Hal ini untuk mengkomunikasikan perubahan setiap periode dan hasil utilisasi SDM tersebut dalam laporan keuangan. Jumlah investasi Sumber Daya Manusia dan nilainya dapat dimanfaatkan oleh personil manajemen Sumber Daya Manusia untuk menentukan berapa banyak investasi di dalam Sumber Daya Manusia untuk dimanfaatkan oleh manajemen di dalam memproduksi pendapatan untuk organisasi itu. Informasi seperti itu akan berada di level yang terbaik bagi Manajemen Sumber Daya Manusia dan Masyarakat. Sumber Daya Manusia merupakan suatu unsur yang sangat dibutuhkan dan harus ada tetapi sering unsur tersebut dilalaikan sehingga hanya menjadi “foreground” dalam dunia industri yang sekarang ini membutuhkan adanya perbaikan.

DAFTAR PUSTAKA

Bhargava. P.P. "Human Resources Accounting" A tool for control and management of assets".1990. Anmol Publication New Delhi

Dasgupta.N. "Human Resources Accounting". 1980. Sultan Chand & Sons New Delhi. Drucker, Peter. The Coming of the New Organization. 1988. Harvard Business

Review.

Foulkes, Fred K. (1975). Harvard Business Review, March-April 1975

Fullerton, Jr., H.. Another Look at the Labor Force. Monthly Labor review. Nov. 1993)

Kanter, Rosabeth Moss (1989). The New Managerial Works. Harvard Business Review, Nov-Dec 1989, p. 88.

Moskowitz, R. and Warwick D. (1996). The 1994-2005 Job Outlook in Brief. Occupational Outlook Quarterly 40(1): 2-41.

Prabhakara Rao D, "Human Resources Accounting" Inter- India. Publications New Delhi. 1986

Harian Kompas 13 Februari 2000, p. 4,5.

Drucker, Peter (1988). The Coming of the New Organization. Harvard Business Review. Jan-Feb 1988, p. 45.

Moskowitz, R. and Warwick D. (1996). The 1994-2005 Job Outlook in Brief. Occupational Outlook Quarterly 40(1): 2-41.

Fullerton, Jr., H. (1993). Another Look at the Labor Force. Monthly Labor review. Nov. 1993