SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E. Sy)

Oleh:

Eka Rahayu Oktaviani NIM: 1112046100039

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2016 M

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Eka Rahayu Oktaviani

NIM. 1112046100039

Pembimbing

Dwi Nur’aini Ihsan, S.E., M.M.

NIP. 197710212014112001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

Eka Rahayu Oktaviani, NIM 1112046100039. Pengaruh Modal Fisik, Modal Finansial, dan Modal Intelektual terhadap Kinerja BPRS di Provinsi Jawa Timur (Periode 2013-2015). Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2016.

Skripsi ini bertujuan untuk mengetahui pengaruh modal fisik, modal finansial, dan modal intelektual terhadap kinerja BPRS. Modal fisik yang diukur dengan aset lancar dan aset tetap, modal finansial yang diukur dengan liabilitas dan kewajiban, dan modal intelektual yang diproksikan dengan menggunakan VAIC dari model Pulic. Serta kinerja BPRS yang diukur dengan ROE. Teknik pengambilan sampel dengan menggunakan purposive sampling. Sampel pada penelitian ini adalah 6 BPRS periode kuartal I 2013 sampai dengan periode kuartal IV 2015. Penelitian ini menggunakan data sekunder, data yang digunakan berupa laporan keuangan triwulan BPRS yang dipublikasikan di website Bank Indonesia dan Otoritas Jasa Keuangan. Penelitian ini menggunakan analisis regresi data pane;, dengan pengolahan data mengguanakan EVIEWS 9.

Hasil penelitian ini menunjukkan bahwa modal intelektual berpengaruh positif terhadap ROE. Sedangkan modal fisik berpengaruh negatif tidak signifikan dan modal finansial tidak berpengaruh signifikan terhadap ROE.

Kata kunci: Modal Fisik, Modal Finansial, Modal Intelektual, VAIC, Return on

Equity (ROE), Regresi Panel.

Puji serta syukur kehadirat Allah SWT, atas berkah, rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi ini untuk memperoleh lulusan dengan menyandang gelar Sarjana Ekonomi Syariah (S.E.Sy) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam semoga selalu tercurahkan untuk junjungan Nabi Muhammad SAW, karena beliaulah pemberi cahaya dalam kehidupan manusia di muka bumi ini dan juga suri tauladan yang menjadi panutan dalam hidup.

Dapat terselesaikannya penulisan skripsi yang berjudul “Pengaruh Modal Fisik, Modal Finansial Dan Modal Intelektual Terhadap Kinerja Bank Pembiayaan Rakyat Syariah Di Provinsi Yogyakarta” ini tidak terlepas dari kesempatan, bimbingan, dorongan dan doa yang penulis terima dari berbagai pihak. Oleh karena itu, perkenankan pada kesempatan kali ini penulis menyampaikan ucapan terimakasih kepada:

1. Dekan Fakultas Syariah dan Hukum Universitas Negeri Islam Syarif Hidayatullah Jakarta Bapak

2. Ketua dan Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Syarif Hidayatullah Jakarta, Bapak AM. Hasan Ali, M.A dan Bapak Dr. Abdurrauf Lc., M.A.

3. Dosen Pembimbing yang senantiasa sabar dalam memberikan arahan dan bimbingan kepada penulis sehingga skripsi ini terselesaikan, Ibu Dwi Nuraini Ihsan. Semoga Allah senantiasa merahmati beliau.

Mec. PhD. dan para dosen Program Studi Muamalat konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum atas curahan ilmu dan tuntunannya kepada penulis.

5. Kepada seluruh pegawai UIN Syariaf Hidayatullah Jakarta, khususnya pegawai Fakultas Syariah dan Hukum.

6. Kedua orang tuaku yang selalu penulis ingat dalam mengerjakan tugas ini, Almh. Ibu Ribut Sumintyaningsih yang sangat disayang Allah dan Baba Sumardi yang tidak pernah bosan memberikan doa dan dukungannya kepada penulis selama ini. Serta adik tersayang Muhamad Irfan.

7. Bude Atun dan Pakde Min, yang selalu membantu dan selalu memberi semangat dalam menyelesaikan tugas akhir ini. Serta sepupu-sepupu tersayang.

8. Sahabat tercinta, Dwi Buana Putri Dolot, Wiendana Sari, dan Famela Juwita.

9. Keluarga besar Perbankan Syariah A 2012. Khususnya cengek alay, Annisa Farida, Rahmawati, Rinrin Sri Annisa, Siti Sarah, Mariatul Adila, Farah Dhiba Lubis, Meydha Nurcholis, Nur Azilah, Nanda Pipit Nurjannah, Leni Indriani.

10. Kesayangan akuh, Astiti Woro Wardani, Bimo Harijadi Soekarno, Chintya Novianti, Hilmy Pratama, dan Masfufatun Nur.

11. Teman dan mentor seperjuangan, Kevin Costner, Suci Rahayu, Maya Andhika, Dewi Handayani.

penyusunan skripsi ini namun tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, karenanya dengan terbuka penulis mengharapkan kritik dan saran untuk penyempurnaan penulisan-penulisan di masa mendatang. Akhir kata, harapan penulis semoga Allah memberikan keberkahan bagi semua pihak yang membantu dan semoga skripsi ini memberikan manfaat bagi pengembangan ilmu.

Tangerang, September 2016

HALAMAN JUDUL

LEMBAR PENGESAHAN

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERNYATAAN

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI v

DAFTAR GAMBAR viii

DAFTAR TABEL ix

DAFTAR GRAFIK x

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi Masalah 8

C. Pembatasan Masalah 9

D. Rumusan Masalah 10

E. Tujuan dan Manfaat Penelitian 10

1. Tujuan Penelitian 10

2. Manfaat Penelitian 10

F. Kerangka Pemikiran 12

A. Resources-Based Theory 14

B. Laporan Keuangan 17

C. Analisis Laporan Keuangan 22

D. Modal Intelektual 25

E. Pulic Model (VAICTM) 28

F. Modal Fisik 30

G. Modal Finansial 32

H. Kinerja Bank 33

I. Bank Pembiayaan Rakyat Syariah 39

J. Review Studi Terdahulu 46

BAB III METODOLOGI PENELITIAN 52

A. Jenis Penelitian 52

B. Jenis dan Sumber Data 53

C. Metode Pengumpulan Data 53

D. Populasi dan Sampel 54

E. Teknik Analisis Data Panel 56

F. Variabel Penelitian dan Definisi Operasional 69

BAB IV Analisis dan Pembahasan 75

A. Sekilas Gambaran Umum Objek Penelitian 75

B. Deskripsi Data Penelitian 77

C. Pengujian Model Regresi Data Panel 87

1. Kesimpulan 103

2. Saran 104

DAFTAR PUSTAKA 105

Tabel 3.1 Proses Pengambilan Sampel 48

Tabel 3.2 Sampel penelitian BPRS 2013-2015 48

Tabel 4.1 Purposive Sampling 76

Tabel 4.2 Sampel Penelitian BPRS 2013-2015 76

Tabel 4.3 Perhitungan Modal Fisik BPRS 77

Tabel 4.4 Perhitungan Modal Finansial BPRS 80

Tabel 4.5 Hasil Perhitungan VAIC Gabungan 83

Tabel 4.6 Perhitungan ROE 85

Tabel 4.7 Uji Stasioner 88

Tabel 4.8 Hasil Common Effect 89

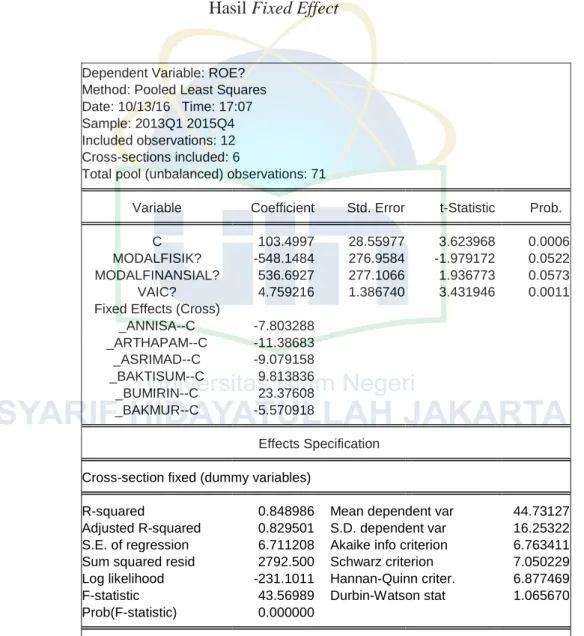

Tabel 4.9 Hasil Fixed Effect 90

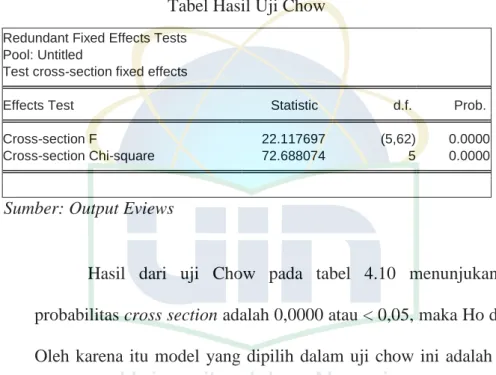

Tabel 4.10 Hasil Uji Chow 91

Tabel 4.11 Hasil Random Effect 91

Tabel 4.12 Hasil Uji Hausman 93

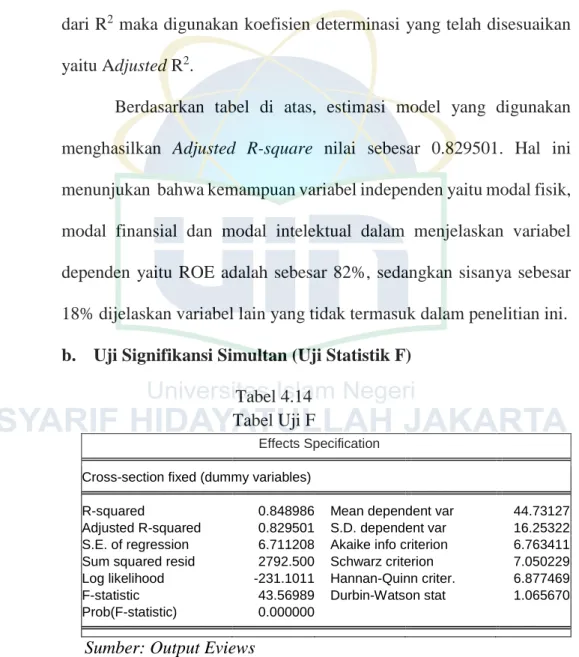

Tabel 4.13 Koefisien Determinasi 93

Tabel 4.14 Hasil Uji F 94

Daftar Grafik

Grafik 4.1 Perkembangan Modal Fisik 78

Grafik 4.2 Perkembangan Modal Finansial 80

Grafik 4.3 Hasul Perhitungan Modal Intelektual 84

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu kesulitan yang sering dihadapi banyak pimpinan perusahaan untuk memperluas usahanya adalah sulitnya mendapatkan modal. Modal merupakan salah satu elemen yang sangat penting dalam membangun, mengembangkan dan mempertahankan sebuah perusahaan. Pada awal perkembangannya, modal yang sangat diutamankan adalah modal fisik. Modal fisik merupakan modal milik perusahaan yang berwujud, dapat dilihat dan dapat disentuh yang digunakan untuk menunjang kegiatan usahahnya. Modal fisik sebagai sumber ekonomik yang dikuasi oleh entitas dipandang sebagai kapasitas produksi fisik yaitu kemampuan perusahaan untuk menghasilkan barang dan jasa.

Tidak cukup sampai modal fisik, modal finansial juga sangat penting sebagai sumber keuangan milik perusahaan untuk menciptakan nilai dalam perusahaan. Sumber pendanaan bagi sebuah perusahaan juga digunakan untuk menciptakan nilai dan mempertahankan hidupnya sebuah perusahaan. Modal finansial yaitu sumber-sumber dari mana dana diperoleh. Modal finansial mengacu pada dana yang diberikan oleh pemberi pinjaman (dan investor) atau dana yang disetor oleh pemilik untuk membeli peralatan

modal riil untuk memproduksi barang/jasa. Suatu perusahaan seperti perbankan modal finansialnya berasal dari kewajiban dan ekuitas.

Seiring dengan ketatnya persaingan antar perusahaan, memaksa perbankan mengubah cara mereka menjalankan bisnisnya agar dapat terus bertahan. Pelaku bisnis menyadari bahwa untuk terus memenjalankan bisnisnya tidak bisa hanya mengandalkan kekayaan fisik dan finansial yang didasarkan pada tenaga kerja labor based business. Perusahaan tidak dapat lagi menghasilkan keunggulan kompetitif yang berkesinambungan hanya dengan menerapkan teknologi baru ke dalam modal fisik secara tepat atau hanya menerapkan dengan baik manajemen aset dan kewajiban. Kemampuan sebuah perusahaan untuk memobilisasi dan mengeksploitasi aset tak berwujudnya menjadi jauh lebih menentukan daripada melakukan investasi dan mengelola aset yang berwujud.1

Aset yang tidak berwujud yang kerap muncul dan banyak peneliti yang mengangkatnya menjadi suatu masalah dalam penelitiannya adalah modal intelektual. Modal intelektual saat ini telah menjadi aset penting yang sangat bernilai dalam dunia bisnis. Hal ini menimbulkan tantangan bagi para akuntan untuk mengidentifikasi, mengukur dan mengungkapkannya dalam laporan keuangan. Banyak konsep pengukuran modal intelektual yang dikembangakan oleh para peneliti di dunia saat ini, salah satunya adalah

1 Serra Ekowati dkk, 2012, Pengaruh Modal Fisik, Modal Finansial Dan Modal Intelektual

Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur di BEI, Jurnal Vol. 1 No. 1 tahun 2012 Universitas Jendral Soedirman, h.2

model modal intelektual yang dikembangkan oleh Pulic pada tahun 1997. Metode VAIC ini didesign untuk menyajikan informasi tentang value

creation efficiency dari aset berwujud dan aset yang tidak berwujud yang

dimiliki oleh suatu perusahaan.

Menurut Ulum dalam bukunya, di Indonesia fenomena modal intelektual mulai berkembang setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud. Dalam PSAK No. 19, aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasidan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak lainnya atau untuk tujuan administratif. Contohnya seperti ilmu pengetahuan dan teknologi, lisensi, hak kekayaan intelektual, hak paten, hak cipta dan lain sebagainya. Meskipun tidak dinyatakan secara eksplisit sebagai modal intelektual, namun lebih kurang modal intelektual mendapat perhatian.

Tetapi menurut Abidin yang dikutip Ulum, walaupun PSAK 19 (revisi 2000) yang didalamnya sedikit menyinggung tentang modal intelektual, namun praktiknya masih belum dikenal secara luas di Indonesia. Perusahaan-perusahaan di Indonesia masih masih cenderung menggunakan

conventional based dalam membangun bisnisnya, sehingga produk yang

dihasilkannya masih miskin kandungan teknologi.2

2 Ihyaul Ulum, Intellectual Capital: Konsep dan Kajian Empiris, Graha Ilmu, Malang,

Banyak penelitian mengenai pentingnya pengungkapan modal intelektual. Salah satunya pernah dilakukan oleh Price Waterhouse Cooper, Taylor dan Associate pada tahun 1998. Hasil penelitiannya menunjukkan bahwa informasi mengenai modal intelektual perusahaan merupakan 5 dari 10 yang dibutuhkan para pengguna.3 Hal ini terbukti dengan menyusutnya nilai aset berwujud di pasar Amerika. Setelah adanya ekonomi berbasis pengetahuan, aset berwujud mulai menyusut secara substansial dan

intangible assets semakin penting.

Para pemilik perusahaan mulai sadar bahwa bukan hanya modal fisik dan modal finansial saja yang sangat penting bagi kemajuan perusahaannya, melainkan lebih kepada inovasi, sistem informasi dan pengelolaan organisasi dan sumber daya manusia yang dimiliki.

Apabila modal finansial dan modal intelektual sudah terpenuhi, suatu perusahaan harus memiliki kemampuan dalam menghasilkan produk barang atau jasa. Saat inilah modal fisik diperlukan. Modal fisik terdiri dari aset lancar dan aset tetap. Secara umum, dibutuhkan aset lancar yang teratur dan permanen untuk menjalankan kegiatan operasional perusahaan. Begitu pula dengan aset tetap, aset ini juga begitu penting bagi kegiatan produksi karena tanpa adanya peralatan, kegiatan operasional dan kemampuan untuk menghasilkan barang dan jasa akan terhambat.

3 Aty Utami, 2013, Pengaruh Metode Pengukuran Intellectual Capital Berbasis Pasar dan

Nilai Tambah Terhadap Kinerja Pasar dan Kinerja Keuangan, Skripsi S1 Universitas Pangeran Diponegoro Semarang, h.4.

Apabila perusahaan hanya mengembangkan salah satu modal tanpa memikirkan modal lainnya, akan terjadi ketiakseimbangan yang dapat berdampak pada ketidakmaksimalnya kinerja perusahaan tersebut. Untuk menciptakan kinerja perusahaan secara maksimal, ketiga modal tersebut harus berjalan beriringan dan seimbang.

Pentingnya peran ketiga modal tersebut terhadap kinerja perusahaan pernah diteliti oleh Serra Ekowati. Penelitiannya menggunakan objek perusahaan manufaktur. Hasil penelitiannya menyebutkan bahwa pengelolaan yang baik pada modal fisik, modal finansial dan modal intelektual akan mampu meningkatkan kinerja perusahaan. Modal finansial yang dimiliki oleh perusahaan hendaknya digunakan untuk investasi pada modal fisik secara efektif dan dimanajemen dengan baik, sehingga pengeluaran perusahaan untuk investasi baik itu dari hutang ataupun ekuitas akan tepat fungsinya dan sesuai porsinya masing-masing. Human capital diyakini dapat mendongkrak kinerja perusahaan dengan adanya kondisi dan iklim aktivitas kerja yang sehat. Masing-masing karyawan menjalankan tugasnya dengan baik sesuai dengan job description.4

Kinerja perusahaan bagi pemilik perusahaan dan manajemennya sangat penting, karena merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Penilaian kinerja khususnya kinerja

4 Serra Ekowati dkk, 2012, Pengaruh Modal Fisik, Modal Finansial Dan Modal Intelektual

Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur di BEI, Jurnal Vol. 1 No. 1 tahun 2012 Universitas Jendral Soedirman, h.20

keuangan suatu perusahaan merupakan salah satu cara yang dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan perusahaan. Penilaian kinerja perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen, merupakan persoalan yang kompleks karena menyangkut efektivitas pemanfaatan modal dan efisiensi dari kegiatan perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan yang timbul terhadap perusahaan.

Di Indonesia perbankan memegang peran yang sangat penting dalam perputaran roda perekonomian. Perbankan juga perperan dalam menjaga stabilitas keuangan, pengendalian inflasi, sistem pembayaran, serta otoritas moneter. Selain itu pentingnya keberadaan bank umum dalam perekonomian modern, yaitu untuk mendukung kelancaran mekanisme pembayaran, penghimpunan dana simpanan masyarakat, mendukung kelancaran transaksi internasional, penyaluran pembiayaan serta pemberian jasa-jasa lainnya. Dalam menjalankan kegiatan usahanya bank umum dapat memillih satu dari tiga pilihan yaitu seluruhnya beroperasi secara konvensional, seluruhnya beroperasi secara syariah, atau melakukan kegiatan usaha secara konvensional sekaligus juga melakukan kegiatan usaha berdasar prinsip syariah (dual banking system) dengan membentuk UUS.

Berbeda dengan bank umum, sejauh ini BPR tidak diperkenankan untuk menjadi dual system bank. Dengan kata lain BPR hanya memiliki dua

pilihan dalam menjalankan kegiatan usahanya, yaitu secara konvensional atau secara syariah. BPR yang menjalan kegiatannya secara syariah disebut Bank Pembiayaan Rakyat Syariah atau BPRS. BPRS pertama di Indonesia didirikan pada tahun 1991 di Jawa Barat.5

BPRS memiliki peran penting dalam mendorong perkembangan sektor riil. Karena BPRS berperan dalam mendukung perkembangan sektor usaha kecil dan menengah melalui penyaluran pembiayaan. Selain itu, Bank Indonesia menginginkan agar perkembangan ekonomi syariah di Indonesia juga didukung oleh pesatnya perkembangan BPRS. Karena itu, perlu adanya dorongan kepada industri BPRS agar terus berkembang, agar usaha kecil menengah dapat berkembang. Sampai saat ini tercatat ada 163 BPRS yang ada di seluruh Indonesia.6

Karena pentingnya peranan BPRS di Indonesia, seharusnya kinerja BPRS diharapkan dapat lebih maksimal. Masalah yang masih dihadapi BPRS dalam meningkatkan kinerjanya saat ini yaitu sumber daya manusia. Sumber daya manusia atau karyawan yang dimiliki BPRS banyak yang masih minim dalam pengetahuan ekonomi, karena banyak yang bukan berlatar belakang pendidikan ekonomi. Padahal, karyawan adalah salah satu modal yang penting dimiliki. Bila perusahaan secara terencana melakukan investasi di dalam pengembangan karyawan, maka kemampuan dan

5 Syafaat Muhari, 2013, Tingkat Efisiensi BPRS di Indonesia: Perbandingan Metode SFA

dengan DEA dan Hubungannya Dengan CAMEL, Skripsi S1 Universitas Islam Negeri Jakarta,h.17.

kualitas karyawan akan menjadi modal intelektual dari perusahaan, yang mampu menggunakan dan memaksimalkan penggunaan modal finansial dan modal fisik yang dimiliki oleh perusahaan untuk meningkatkan kinerja BPRS.

Berdasarkan uraian diatas, dapat diketahui bahwa terdapat beberapa aspek yang membantu BPRS untuk berkembang, salah satunya adalah modal intelektual. Oleh karena itu peneliti ingin melakukan penelitian dengan judul “PENGARUH MODAL FISIK, MODAL FINANSIAL

DAN MODAL INTELEKTUAL TERHADAP KINERJA BANK PEMBIAYAAN RAKYAT SYARIAH DI PROVINSI JAWA TIMUR”

B. Identifikasi Masalah

Identifikasi masalah diperlukan untuk menerangkan masalah-masalah yang mungkin muncul pada objek yang akan diteliti sebelum dibuatkan pembatasan dan perumusan masalahnya. Identifikasi masalah yang ditemukan antara lain:

a. Apakah perusahaan-perusahaan mempublikasikan modal intelektual dalam laporan keuangannya?

b. Apakah Ikatan Akuntansi Indonesia (IAI) sudah mengatur tentang modal intelektual?

c. Bagaimana peran penting modal fisik, modal finansial dan modal intelektual dalam mendorong kinerja perusahaan?

d. Seberapa besar pengaruh modal intelektual, modal finansial, dan modal fisik terhadap kinerja perusahaan?

e. Bagaimana pengaruh modal intelektual, modal finansial dan modal fisik terhadap kinerja keuangan bank syariah?

f. Bagaimana pengaruh modal intelektual, modal finansial dan modal fisik terhadap kinerja keuangan pada masa yang akan datang?

C. Pembatasan Masalah

Adapun pembatasan masalah dari penenlitian ini adalah:

a. Modal Intelektual dihitung dengan menggunakan Value Added

Intellecual Coefficient (VAICTM) berdasarkan penelitian Pulic. b. Modal Finansial dihitung dengan aset lancar dan aset tetap. c. Modal Fisik dihitung dengan kewajiban dan ekuitas.

d. Kinerja BPRS dihitung dengan menggunakan ROE (Return on Equity). e. Objek penelitian adalah BPRS di Jawa Timur yang terdaftar di OJK dan

memiliki laporan triwulan dengan mteode purposive sampling.

f. Data yang digunakan adalah laporan keuangan triwulan BPRS yang dipublikasikan oleh Otoritas Jasa Keuangan mulai dari kuartal I 2013 sampai kuartal IV 2015.

g. Laporan yang digunakan dalam penelitian ini adalah neraca, laporan laba rugi dan laporan KAP.

D. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah:

a. Bagaimana pengaruh modal intelektual, modal finansial dan modal fisik terhadap ROE BPRS di Provinsi Jawa Timur secara parsial? b. Bagaimana pengaruh modal intelektual, modal finansial dan modal

fisik terhadap ROE BPRS di Provinsi Jawa Timur secara simultan?

E. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1) Untuk mengetahui pengaruh modal fisik, modal finansial dan modal intelektual terhadap ROE BPRS di Provinsi Jawa Timur secara parsial. 2) Untuk mengetahui pengaruh modal fisik, modal finansial dan modal

intelektual terhadap ROE BPRS di Provinsi Jawa Timur secara simultan.

b. Manfaat Penelitian

Adapun manfaat yang diperoleh dari hasil penelitian ini antara lain sebagai berikut:

1) Kontribusi Teoritis

a) Mahasiswa jurusan perbankan syariah, penelitian ini bermanfaat untuk bahan referensi dalam pemahaman mengenai modal fisik, modal finansial dan modal intelektual terhadap kinerja BPRS.

b) Peneliti berikutnya, sebagai referensi bagi peneliti yang melakukan penelitian tentang modal fisik, modal finansial dan modal intelektual dan kinerja keuangan.

c) Penulis, bagi sarana penambah ilmu terkait masalah yang diteliti.

d) Masyarakat, sebagai informasi mengenai sebuah kolerasi antara variabel-variabel dalam penelitian ini.

2) Kontribusi Praktis

a) Sebagai alat bantu pengambilan keputusan guna meningkatkan kinerja sebuah perusahaan.

b) Sebagai informasi yang dapat digunakan investor dalam menilai sebuah perusahaan.

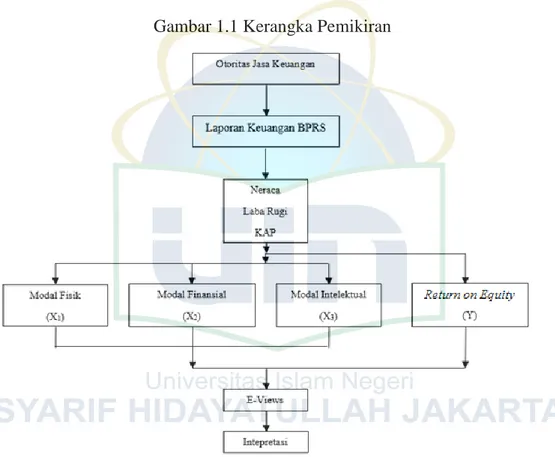

F. Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran

G. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari lima bab dengan beberapa sub bab. Untuk mendapat gambaran yang jelas mengenai penelitian dalam skripsi ini, maka akan dijelaskan sistematika masing-masing bab tersebut adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini dijelaskan secara rinci latar belakang permasalahan, pokok masalah (identifikasi, pembatasan dan

rumusan masalah), tujuan dan manfaat penelitian, kerangka pemikiran dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi kajian kepustakaan yang menjadi dasar pemikiran dan pondasi penulis dalam melakukan penelitian. Akan dijelaskan secara rinci tentang pengertian resource

based theory, laporan akuntansi, VAIC, rasio keuangan dan

BPRS.

BAB III METODOLOGI PENELITIAN

Dalam bab ini dibahas tentang metode penelitian yang digunakan, teknik penentuan sample, teknik pengumpulan data, teknik analisis data dan hipotesis yang akan digunakan.

BAB IV ANALISA DATA DAN PEMBAHASAN

Dalam bab ini dijelaskan rasio keuangan yang digunakan pada masing-masing BPRS dan analisa hasil pengaruh modal intelektual terhadap kinerja BPRS.

BAB V KESIMPULAN DAN SARAN

Bab ini adalah jawaban dari pokok masalah yang diteliti, termasuk kesimpulan dari pembahasan dan saran serta rekomendasi untuk penelitian selanjutnya.

BAB II

LANDASAN TEORI

A. Resource-Based Theory

Resource Based Theory merupakan salah satu teori yang diterima

secara luas di bidang manajemen strategik. RBT kali pertama disampaikan oleh Wernerfelt dalam artikel pionernya yang berjudul “A Resource-based

view of the firm” yang menggabungkan ide ‘distinctive competencies’ nya

Selznick dan karya Penrose tentang ‘Definition of the firm as a system of

productive resources’. Namun teori yang paling berpengaruh dalam hal ini

dialamatkan kepada artikel Barney berjudul ‘Firm Resource and Sustained

Competitive Advantange’ yang dipublikasikan di Journal of Management.7

Resource Based Theory (RBT) atau dikenal juga dengan teori

berbasis sumber daya menggunakan pendekatan berbasis sumber daya dalam analisis keunggulan bersaingnya. Resource Based Theory yang dipelopori oleh Penrose pada tahun 19598, mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan. Resource-Based Theory dicirikan dengan

7 Ihyaul Ullum, Intellectual Capital: Model Pengukuran, Framework Pengungkapan dan

Kinerja Organisasi (Malang: UMM Press, 2015), h. 19.

8 Partiwi Dwi Astuti dan Arifin Sabeni, “Hubungan Intellectual Capital dan Business

Performance dengan Diamond Specification: Sebuah Perspektif Akuntansi” (Solo: Simposium Nasional Akuntansi VIII, 2005), h. 696

keunggulan pengetahuan atau perekonomian yang mengandalkan aset-aset tidak berwujud.

Barney menyatakan bahwa dalam perspektif RBT, firm resources meliputi seluruh aset, kapabilitas, proses organisasional, atribut-atribut perusahaan, informasi, knowledge, dan lain-lain yang dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk memahami dan mengimplementasikan strategi guna meningkatkan efisiensi dan efektivitas perusahaan. Lebih lanjut Barney menyarankan bahwa untuk memahami sumber dari keunggulan kompetitif berkelanjutan (sustained competitive

advantages), perlu dibangun suatu model teoritis yang bermula dari sebuah

asumsi bahwa sumber daya perusahaan adalah heterogen dan immobile. Agar menjadi sumber daya potensial dalam sustained competitive

advantages, maka sumber daya perusahaan harus memiliki empat atribut,

yaitu: (a) valuable, (b) langka (rareness), (c) tidak dapat ditiru (inimitability), dan (d) tidak ada sumber daya pengganti

(non-substitutability).9

Resource Based Theory menyatakan bahwa perusahaan memiliki

sumber daya yang dapat menjadikan perusahaan memiliki keunggulan bersaing dan mampu mengarahkan perusahaan untuk memiliki kinerja jangka panjang yang baik. Resources yang berharga dan langka dapat diarahkan untuk menciptakan keunggulan bersaing, sehingga resources

9 Jay Barney, Firm Resources and Sustained Competitive Advantage, Journal of

yang dimiliki mampu bertahan lama dan tidak mudah ditiru, ditransfer atau digantikan.

Ada dua asumsi yang melekat pada Resource Based Theory, yaitu

resource heterogeneity dan resource immobility. Resource heterogeneity

(juga disebut resource divercity) menyinggung apakah sebuah perusahaan memiliki sumber daya atau kapabilitas yang juga dimiliki oleh perusahaan lain yang menjadi kompetitornya, sehingga sumber daya tersebut dianggap tidak dapat menjadi suatu keunggulan bersaing. Sedangkan resource

immobility menunjuk pada suatu sumber daya yang sulit didapat oleh

kompetitor karena sulit untuk mendapatkan atau jika menggunakan sumber saya tersebut biayanya sangat mahal.10

Sumber daya perusahaan dapat dibagi menjadi tiga macam yaitu: sumber daya yang berwujud, tidak berwujud dan sumber daya manusia. Sumber daya yang berwujud misalnya aset fisik yang dimiliki perusahaan sedangkan sumber daya tidak berwujud dapat berupa merk dagang, hak paten, goodwill, dan sebagainya. Wernerfelt (1984) mengemukakan bahwa menurut pandangan Resource Based Theory perusahaan memperoleh keunggulan kompetitif dan kinerja keuangan yang baik dengan cara memiliki, menguasai, dan memanfaatkan aset-aset strategis yang penting, termasuk aset berwujud dan tidak berwujud.11

10 Ihyaul Ullum, Intellectual Capital: Model Pengukuran, Framework Pengungkapan dan

Kinerja Organisasi (Malang: UMM Press, 2015), h. 21.

11 Birger Wernerfelt, A Resource-Based View of the Firm, Strategic Management Journal,

Berdasarkan Resource Based Theory keunggulan kompetitif bagi suatu perusahaan akan diperoleh apabila perusahaan dapat mengelola sumber daya yang mereka miliki. Sumber daya manusia yang memiliki keterampilan dan kompetensi tinggi merupakan keunggulan kompetitif bagi suatu perusahaan apabila dapat dikelola dengan baik dan memanfaatkan potensi yang dimiki karyawan dengan baik. Jika dikelola dengan baik akan berdampak pada peningkatan efektifitas dan produktivitas kinerja karyawan. Dengan semakin meningkatnya produktivitas, maka kinerja perusahaan akan meningkat dan dengan adanya pengelolaan sumber daya yang efektif, maka pengeluaran juga akan lebih efisien. Dengan pengeluaran yang efisien, maka perusahaan akan memperoleh keuntungan yang lebih besar.

B. Laporan Keuangan

Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat sembarangan, teapi harus dibuat dan disusun dengan aturan standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Disamping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, ivestor, maupun para supplier.

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Dengan kata lain tugas seorang manajer keuangan adalah mencari dana dari berbagai sumber

dan membuat keputusan tentang sumber dana yang harus dipilih. Di samping itu, seorang manajer keuangan harus mampu mengalokasikan atau menggunakan dana secara tepat dan benar.

Dalam hal laporan keuangan, sudah merupakan kewajiban setiap perusahaan untuk membuat dan melaporkan keuangan perushaannya pada suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat diketahui kondisi dan posisi perusahaan terkini. Kemudian laporan keuangan juga akan menentukan langkah apa yang dilakukan perusahaan sekarang dan ke depan, dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan yang dimilikinya.

1. Pengertian Laporan Keuangan

Dalam pengertiaan yang sederhana, laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu12. Laporan keuangan pada hakekatnya

merupakan hasil dari proses akuntansi yang disusun menurut prinsip-prinsip akuntansi yang berlaku umum yang dapat digunakan untuk mengkomunikasikan data keuangan kepada pihak yang berkepentingan.

Menurut Ikatan Akuntan Indonesia “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

Dari definisi-definisi di atas, dapat diketahui bahwa laporan keuangan adalah laporan yang menyajikan informasi yang akan digunakan oleh pihak-pihak yang berkepentingan mengenai posisi keuangan dan kinerja perusahaan yang merupakan hasil dari proses akuntansi selama periode akuntansi dari suatu entitas.

2. Tujuan Laporan Keuangan

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak sesuai kebutuhan perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan.

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam satu periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

Jadi, dengan memperoleh laporan keuangan suatu perusahan, akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh. Apabila ingin mengetahui posisi keuangan perusahaan tersebut, maka laporan keuangan tidak cukup hanya sekedar dibaca, tetapi juga harus dipahami. Caranya dengan melakukan analilis keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

3. Pihak-Pihak Yang Memerlukan Laporan keuangan

Laporan keuangan disusun berdasarkan berbagai tujuan. Tujuan utamanya adalah untuk kepentingan pemilik dan manajemen perusahaan dan memberikan informasi kepada pihak yang sangat berkepentingan terhadap perusahaan. Berikut ini pihak-pihak yang berkepentingan terhadap laporan keuangan yaitu:

a. Pemilik

Kepentingan bagi para pemegang saham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah untuk melihat kondisi dan posisi perusahaan saat ini dan untuk melihat perkembangan dan kemajuan perusahaan dalam suatu periode.

b. Manajemen

Bagi pihak manajamen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu, dengan laporan keuangan yang dibuat manajemen dapat menilai dan mengevaluasi kinerja mereka dalam suatu periode apakah telah mencapai target-target atau tidak.

c. Kreditor

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman ataau pinjaman yang telah berjalan sebelumnya hal ini terkait dengan prinsip kehati-hatian dalam menyalurkan dana, karena pihak kreditor tidak ingin usaha yang dibiayainnya mengalami kegagalan dalam hal pembayaran kembali pinjaman tersebut atau macet.

d. Pemerintah

Pemerintah melalui departemen keuangan mewajibkan kepada seluruh perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik. Dengan tujuan untuk

mengetahui kewajiban perusahaan terhadap negara dari hasil laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak yang harus dibayar kepada negara secara jujur dan adil.

e. Investor

Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memetuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dengan laporan keuangan investor akan melihat prospek usaha ini sekarang dan masa yang akan datang.

f. Karyawan

Bagi karyawan dengan adanya laporan keuangan juga untuk mengetahui kondisi keuangan bank yang sebenarnya. Dengan mengetahui ini mereka juga paham tentang kinerja mereka, sehingga mereka juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank mengalami keuntungan dan sebaliknya perlu melakukan perbaikan jika bank mengalami kerugian13.

C. Analisis Laporan Keuangan

Laporan keuangan yang telah disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi yang benar akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Kondisi keuangan yang

dimaksud adalah diketahuinya berapa jumlah harta, kewajiban, dan modal dalam neraca yang dimiliki. Dengan demikian analisis keuangan adalah proses analisis laporan keuangan yang bertujuan untuk mengetahui posisi keuangan perusahaan saat ini14.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya kedepan.

Analisis laporan keuangan juga perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian, hasil perhitungan tersebut, dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan yang sesungguhnya.

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu, analisis dan laporan keuangan. Analisis adalah menjabarkan sesuatu hal secara mendetail sehingga diperoleh suatu hasil. Sedangkan laporan keuangan adalah neraca, laba rugi, arus kas, perubahan ekuitas, perubahan dana investasi terikat, rekonsiliasi pendapatan dan bagi hasil, sumber

penggunaan dana zakat, sumber dan penggunaan dana kebijakan dan catatan atas laporan keuangan. Jadi analisis laporan keuangan adalah untuk mendapatkan gambaran kondisi keuangan perusahaan sehingga dapat digunakan untuk pengambilan keputusan perusahaan di masa yang akan datang15.

Laporan keuangan yang telah disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi yang benar akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah harta, kewajiban, dan modal dalam neraca yang dimiliki. Dengan demikian analisis keuangan adalah proses analisis laporan keuangan yang bertujuan untuk mengetahui posisi keuangan perusahaan saat ini16. 2. Tujuan dan Manfaaat Analisis

Kegiatan dalam analisis laporan keuangan dapat dilakukan dengan cara menentukan dan mengukur antara pos-pos yang ada dalam satu laporan keuangan. Kemudian, analisis laporan keuagan juga dapat dilakukan dengan menganalisis laporan keuangan yang dimiliki satu periode. Akan tetapi, analisis laporan keuangan dapat dilakukan pula antara beberapa periode.

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos-pos yang ada dalam satu

15 Dwi Nur’aini ihsan, Analisis Keuangan Perbankan Syariah, UIN Press, Jakarta, 2013,

hlm. 56

laporan. Atau dapat pula dilakukan antara satu laporan dengan laporan lainnya. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya.

Ada beberapa tujuan dan manfaat bagi beberapa pihak dengan adanya anilisis laporan keuangan. Secara umum tujuan dan manfaaat analaisis laporan keuangan adalah untuk mengetahui posisi keuangan perusahaan dalam periode tertentu, baik harta, kewajiban, modal, maupun usaha yang telah dicapai untuk beberapa periode. Selain itu, analisis laporan keuangan juga bertujuan untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal17.

D. Modal Intelektual

Meningkatnya kesenjangan antara nilai pasar dan nilai buku perusahaan telah menarik banyak peneliti untuk mengeksplorasi nilai yang tidak tampak dari laporan keuangan. Para pemilik perusahaan beberapa tahun belakangan ini sudah semakin melirik kepada modal intelektual. Hal ini karena para pemilik perusahaan tersebut sadar bahwa modal intelektual merupakan landasan bagi perusahaannya agar semakin berkembang dan memiliki keunggulan dibandingkan perusahaan lain.

Banyak definisi yang dikemukakan oleh para ahli dan peneliti mengenai modal intelektual. Istilah intellectual capital pertama kali dikemukakan oleh Galbraith pada tahun 1969, yang menulis surat kepada

temannya, Michael Kalecki. Galbraith menulis: I wonder if you realize how

much those of us the world around have owed to the intellectual capital you have provided over the last decades.18

Definisi modal intelektual yang banyak digunakan adalah yang didefinisikan oleh Organization for Economic Cooperation and

Development (OECD) pada tahun 1999 yang menjelaskan modal intelektual

sebagai nilai ekonomi dari dua kategori aset tak berwujud, di antaranya

organizational (structural) modal yang mengacu pada hal seperti sistem software, jaringan distribusi dan rantai pasokan. Kategori lainnya, yaitu human capital, yang meliputi sumber daya manusia didalam organisasi

(sumber daya tenaga kerja/karyawan) dan sumber daya eksternal yang berkaitan dengan organisasi, seperti kosumen dan supplier.

Modal Intelektual umumnya diidentifikasikan sebagai perbedaan antara nilai pasar perusahaan (bisnis perusahaan) dan nilai buku dari aset perusahaan tersebut atau modal finansialnya. Hal ini berdasarkan observasi bahwa sejak akhir 1980-an, nilai pasar sari bisnis kebanyakan dan secara khusus adalah bisnis yang berdasar pengetahuan telah menjadi lebih besar dari nilai yang dilaporkan dalam laporan keuangan berdasarkan penghitungan yang dilakukan oleh akuntan.19

Menurut Stewart modal intelektual hanya itu: aset modal yang terdiri dari bahan intelektual. Untuk dipertimbangkan modal intelektual,

18 Nick Bontis, Assesing Knowledge Assets: A Review Of The Models Used To Measure

Intellectual Capital, International Journal of Management Reviews Vol. 3 Issue 1 pp. 41-60,h.42

19 Ihyaul Ulum, Intellectual Capital: Konsep dan Kajian Empiris, Graha Ilmu, Malang,

pengetahuan harus menjadi aset yang dapat digunakan untuk menciptakan kekayaan. Dengan demikian, modal intelektual termasuk bakat dan keterampilan individu dan kelompok; jaringan teknologi dan sosial dan perangkat lunak dan budaya yang menghubungkan mereka; dan kekayaan intelektual seperti paten, hak cipta, metode, prosedur, arsip, dan lainnya tidak termasuk pengetahuan atau informasi tidak terlibat dalam produksi atau penciptaan kekayaan. Sama seperti bahan baku seperti bijih besi tidak harus bingung dengan aset seperti pabrik baja, sehingga bahan pengetahuan seperti data atau fakta lain-lain tidak harus bingung dengan aset pengetahuan.20

Lebih lanjut, Edvison dan Malone mengidentifikasi modal intelektual sebagai nilai yang tersembunyi (hidden value) dari bisnis. Terminologi tersembunyi di sini digunakan untuk dua hal yang berhubungan. Pertama, modal intelektual khusunya aset intelektual atau aset pengetahuan, adalah tidak terlihat secara umum seperti layaknya aset tradisional. Kedua, aset semacam itu biasanya tidak terlihat pula pada laporan keuangan.

Modal intelektual juga dapat bermakna usaha-usaha telah dilakukan untuk mengestimasi nilai pengetahuan dalam rangka untuk mendapatkan nilai perusahaan yang sesungguhnya. Secara umum diasumsikan bahwa

20 Thomas A. Stewart, Intellectual Capital: The New Wealth of Organizations, New

peningkatan dan digunakannya pengetahuan dengan lebih baik akan menyebabkan pengaruh yang bermanfaat bagi kinerja perusahaan.21

E. Pulic Model (VAICTM)

Value Added Intellectual Coefficient adalah sebuah metode yang

diciptakan oleh Pulic pada 1997 untuk membantu mempresentasikan dan menghitung informasi tentang value creation dari aset berwujud dan aset tidak berwujud sebuah perusahaan. Model ini relatif mudah dan sangat mungkin untuk dilakukan karena disusun dari akun-akun dalam laporan keuangan (neraca dan laporan laba rugi).22

Perhitungannya dimulai dengan kemampuan perusahaan untuk menciptakan Value Added (VA). VA didapat dari selisih antara output dan input. Nilai output (OUT) adalah total pendapatan dan mencangkup seluruh produk jasa yang dihasilkan perusahaan untuk dijual, sedangkan input (IN) meliputi seluruh beban yang digunakan perusahaan untuk memproduksi barang atau jasa. Hal penting dalam model ini yaitu tidak memasukkan beban karyawan dalam IN. Karena peran aktifnya dalam proses value

creation intellcual potential (yang direpresentasikan dengan beban

karyawan) tidak dihitung sebagai biaya dan tidak termasuk dalam komponen IN. Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value

21 Ihyaul Ullum, Intellectual Capital: Model Pengukuran, Framework Pengungkapan dan

Kinerja Organisasi (Malang: UMM Press, 2015), h. 71.

22 Ihyaul Ulum, Intellectual Capital: Konsep dan Kajian Empiris, Graha Ilmu, Malang,

creation entity). Hasilnya VA mengekspresikan the new created wealth of a period.

𝑉𝑎𝑙𝑢𝑒 𝑎𝑑𝑑𝑒𝑑 = 𝐼𝑁 − 𝑂𝑈𝑇

VA dipengaruhi oleh efisiensi dari human capital (HC) dan

structural capital (SC). Hubungan lainnya dari VA adalah capital employed

(CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

𝑉𝐴𝐶𝐴 =𝑉𝐴

𝐶𝐸

Pulic mengasumsikan bahwa jika 1 unit dari CE return yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari IC perusahaan.

𝑉𝐴𝐻𝑈 = 𝑉𝐴

𝐻𝐶

Hubungan selanjutnya adalah VA dan HC. Value Added Human

Capital (VAHC) menunjukkan berapa banyak VA dapat dihasilkan dengan

dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Konsisten dengan pandangan para penulis IC lainnya (Edvinsson 1997; Sveiby 1998), Pulic (1998) berargumen bahwa total

𝑆𝑇𝑉𝐴 = 𝑆𝐶 𝑉𝐴

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru yang unik, yaitu VAIC.

𝑉𝐴𝐼𝐶 = 𝑉𝐴𝐶𝐴 + 𝑉𝐴𝐻𝑈 + 𝑆𝑇𝑉𝐴

F. Modal Fisik

Modal fisik adalah kekayaan yang dimiliki oleh suatu perusahaan dan terdapat dalam neraca sebelah debet. Modal fisik mengacu pada setiap aset non-manusia yang dibuat oleh manusia dan kemudian digunakan dalam produksi. Berdasarkan fungsi bekerjanya, modal fisik dapat dibedakan menjadi:

1. Modal kerja (working capital assets) yaitu aset lancar. Aset lancar adalah uang tunai dan saldo rekening giro di bank serta kekayaan-kekayaan lain yang bisa dicairkan menjadi uang tunai, dijual maupun dipakai habis dalam operasi perusahaan, dalam jangka pendek (satu tahun atau satu siklus operasi normal perusahaan). Yang termasuk aset lancar: kas (saldo uang tunai pada tanggal neraca), bank (saldo rekening giro di bank pada tanggal neraca), surat berharga jangka pendek, piutang, persediaan (barang berwujud yang tersedia untuk dijual, di produksi atau masih dalam proses), beban dibayar dimuka.

2. Modal tetap (Fixed Capital Assets) yaitu aset tetap. Menurut PSAK 16 aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak lain dalam kegiatan usaha sehari-hari, atau tujuan administratif, dan digunakan selama lebih dari satu periode.23 Misalnya: tanah untuk lokasi baru, gedung, mesin-mesin

dan peralatan produksi, peralatan kantor, kendaraan.

Konsep Belkaoui tentang modal fisik yaitu:24 Productive Capacity Maintenance. Yaitu modal fisik yang diukur menurut konsep uang. Menurut

konsep ini, kapasitas produksi perusahaan dipertahankan, kapasitas produksi dapat diartikan sebagai kapasitas fisik, kapasitas untuk berproduksi, (volume) barang dan jasa yang sama dan kapasitas/memproduksi nilai barang dan jasa yang sama.

Berikutnya adalah General Purchasing Power, Productive Capacity

Maintenance, yaitu modal fisik yang diukur dengan unit tenaga beli yang

sama. Menurut konsep ini kapasitas produksi fisik perusahaan yang diukur dalam unit tenaga beli yang sama dipertahankan. Berikut rumus modal fisik:

𝑀𝑜𝑑𝑎𝑙 𝐹𝑖𝑠𝑖𝑘 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟 + 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

23 PSAK 16, ED PSAK 16 (revisi 2011),h.16.2

G. Modal Finansial

Modal finansial yaitu sumber-sumber dari mana dana diperoleh. Modal finansial mengacu pada dana yang diberikan oleh pemberi pinjaman (dan investor) atau dana yang disetor oleh pemilik untuk membeli peralatan modal riil untuk memproduksi barang/jasa. Modal finansial dalam perbankan adalah liabilitas dan ekuitas. Menurut IAI liabilitas adalah kewajiban merupakan hutang masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan megankibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

PSAK 21 menyebutkan ekuitas sebagai bagian hak pemilik dalam perusahaan harus dilaporkan sedemikian rupa sehingga memberikan informasi mengenai sumbernya secara jelas dan disajikan sesuai dengan peraturan perundangan dan akta pendirian yang berlaku.25

Belkaoui memiliki konsep tentang modal finansial yaitu26: Money

Maintenance adalah modal finasial yang diukur menurut unit uang. Menurut

konsep ini modal yang ditanamkan oleh pemilik tetap terpelihara. Menghasilkan konsep laba dimana terjadi perubahan net asset dengan menyesuaikan transaksi modal yang dijabarkan dalam bentuk uang.

Lalu modal finansial yang diukur dengan tenaga beli yang sama yaitu General Purchasing Power Money Maintenance. Menurut konsep ini,

25 Hendry Y. Setiabudi, Akuntansi Ekuitas Dalam Narasi Kapitalisme, Sosialisme, Dan

Islam (Jakarta: Salemba Empat, 2002), h.8

tenaga beli dari modal yang diinvestasikan pemilik tetap dipertahankan. Berikut adalah rumus modal finansial:

𝑀𝑜𝑑𝑎𝑙 𝑓𝑖𝑛𝑎𝑛𝑠𝑖𝑎𝑙 = 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 + 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

H. Kinerja Bank

Berikut ini adalah rasio-rasio yang banyak digunakan untuk mengukur kinerja bank:27

1. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang yang sering digunakan dalam menilai kinerja suatu bank antara lain adalah sebagai berikut:

a. Cash ratio

Cash ratio adalah rasio alat likuid terhadap dana pihak ketiga

yang dihimpun bank yang harus segera dibayar. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan. Rumusnya adalah:

𝐴𝑙𝑎𝑡 𝐿𝑖𝑘𝑢𝑖𝑑

𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 ℎ𝑎𝑟𝑢𝑠 𝑑𝑖𝑏𝑎𝑦𝑎𝑟 𝑥 100% b. Reserve Requirement

Reserve requirement atau lebih dikenal juga dengan

likuiditas wajib minimum adalah suatu simpanan minimum yang

wajib dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank. Rumusnya adalah:

𝐽𝑢𝑚𝑙𝑎ℎ 𝑎𝑙𝑎𝑡 𝑙𝑖𝑘𝑢𝑖𝑑

𝐽𝑢𝑚𝑙𝑎ℎ 𝑑𝑎𝑛𝑎 (𝑠𝑖𝑚𝑝𝑎𝑛𝑎𝑛)𝑝𝑖ℎ𝑎𝑘 𝑘𝑒𝑡𝑖𝑔𝑎 𝑥 100% c. Loan To Deposit Ratio

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima bank. LDR menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Loan to Deposit Ratio dapat dirumuskan sebagai berikut:

𝐽𝑢𝑚𝑙𝑎ℎ 𝑘𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝑑𝑎𝑛𝑎 𝑝𝑖ℎ𝑎𝑘 𝑘𝑒𝑡𝑖𝑔𝑎 𝑥 100% d. Loan to Asset Ratio

Loan to asset ratio adalah rasio yang digunakan untuk

mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah aset yang diperlukan

untuk membiayai kreditnya menjadi semakin besar. Rumusnya yaitu:

𝐽𝑢𝑚𝑙𝑎ℎ 𝑘𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝐽𝑢𝑚𝑙𝑎ℎ 𝑎𝑠𝑒𝑡 𝑥 100%

e. Rasio kewajiban bersih call money

Persentase dari rasio ini menunjukkan besarnya kewajiban bersih call money terhadap aktiva lancar. Semakin kecil nilai rasio ini, maka semakin besar likuiditas bank tersebut karena bank dapat segera menutupi kewajiban dalam kegiatan pasar uang antar bank dengan alat likuid yang dimilikinya. Rasio ini dapat dirumuskan sebagai berikut :

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ 𝑐𝑎𝑙𝑙 𝑚𝑜𝑛𝑒𝑦

𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥 100%

2. Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Beberapa rasio solvabilitas adalah sebagai berikut:

a. Capital Adequacy ratio (CAR).

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan sebagai berikut:

𝑀𝑜𝑑𝑎𝑙 𝑏𝑎𝑛𝑘

𝐴𝑘𝑡𝑖𝑣𝑎 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑚𝑒𝑛𝑢𝑟𝑢𝑡 𝑟𝑒𝑠𝑖𝑘𝑜 𝑥 100% b. Debt to equity ratio.

Debt to Equity Ratio adalah rasio yang digunakan untuk

mengukur kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya dengan dana yang berasal dari modal bank sendiri. Rasio ini dapat dirumuskan sebagai berikut:

𝐽𝑢𝑚𝑙𝑎ℎ 𝑢𝑡𝑎𝑛𝑔

𝐽𝑢𝑚𝑙𝑎ℎ 𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖𝑥 100% c. Long term debt to assets ratio.

Rasio ini digunakan untuk mengukur seberapa jauh nilai seluruh aktiva bank dibiayai atau dananya diperoleh dari sumber-sumber utang jangka panjang. Rasio ini dapat dirumuskan sebagai berikut:

𝑈𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 𝑥 100%

3. Rasio Rentabilitas

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank.

Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi

yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

Analisis rasio rentabilitas suatu bank antara lain adalah sebagai berikut:

a. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 𝑥 100%

b. Rasio Biaya Operasional (BOPO)

Rasio biaya operasional (BOPO) adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio ini dapat dirumuskan sebagai berikut:

𝐵𝑒𝑏𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

c. Net Profit Margin (NPM) Ratio

Net profit margin adalah rasio yang menggambarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑥 100%

d. Return On Equity (ROE)

ROE merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola kapital yang ada untuk mendapatkan net income.28

Rasio ini banyak diamati oleh para pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut telah go public).

Dalam praktiknya, para investor di pasar modal mempunyai beberapa motif atau tujuan dalam membeli saham bank yang telah melakukan emisi sahamnya. Motif-motif tersebut adalah sebagai berikut:

1. Memperoleh dividen berdasarkan keputusan RUPS. 2. Mengejar capital gain jika bermain di bursa efek.

3. Menguasai perusahaan melalui pencapaian mayoritas saham.

Dengan demikian, rasio ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

I. Bank Pembiayaan Rakyat Syariah (BPRS)

1. Pengertian dan Tujuan BPRS

Sebelum adanya BPR Syariah, masyarakat Indonesia terlebih dahulu mengenal BPR konvensional. BPRS berdiri berdasarkan UU No. 7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah (PP) No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil Menurut UU perbankan No. 21 tahun 2008 tentang perbankan syariah, BPR adalah bank konvensional yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Sedangkan BPR Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdirinya BPRS dilatarbelakangi oleh kondisi ekonomi Indonesia yang tengah mengalami restrukturisasi ekonomi. Restrukturisasi perekonomian di Indonesia itu terwujud dalam berbagai kebijakan, baik dibidang keuangan, moneter, termsuk dalam bidang perbankan. Selain itu berdirinya BPRS dilatarbelakangi pula oleh

adanya peluang bagi pengembangan bank islam dalam undang-undang perbankan, yang membolehkan menggunakan prinsip bagi hasil. Terdapat beberapa tujuan dari didirikannya BPRS, antara lain:

a. Meningkatkan kesejateraan ekonomi umat islam terutama masyarakat golongan ekonomi lemah;

b. Meningkatkan pendapatan perkapita;

c. Menambah lapangan kerja terutama di kecamatan-kecamatan; d. Mengurangi urbanisasi;

e. Membina ukhuwah Islamiyah melalui kegiatan ekonomi.

Kehadiran BPRS diharapkan dapat meningkatkan kesejahteraan umat Islam terutama masyarakat golongan ekonomi lemah. Hal ini disebabkan yang menjadi sasaran utama dari BPRS adalah umat Islam yang berada dipedesaan dan di tingkat kecamatan. Masyarakat yang berada di kawasan tersebut pada umumnya termasuk pada masyarakat golongan ekonomi lemah. Kehadiran BPRS bisa menjadi sumber permodalan bagi pengembangan usaha-usaha masyarakat golongan ekonomi lemah, sehingga pada gilirannya bisa meningkatkan pendapatan dan kesejahteraan mereka.

Dengan meningkatnya pendapatan masyarakat, maka pada tingkat yang lebih tinggi akan pula meningkatkan perkapita, baik lokal maupun nasional. Sebab, bagaimanapun, pendapatan masyarakat secara komulatif menjadi indikator yang sangat dominan untuk menentukan

perkapita. Meningktanya pendapatan masyarakat menjadi indikator pula untuk menentukan bahwa perkapitapun meningkat.

Selain itu, kehadiran BPRS di kecamatan-kecamatan ikut memberikan kesempatan kerja pula bagi masyarakat yang memiliki potensi perbankan, baik dalam permodalan maupun dalam tenaga ahli. Semakin banyak munculnya BPRS di kecamatan-kecamatan, maka akan semakin banyak pula tenaga kerja yang terserap di dunia perbankan. Oleh karena dalam mengisi kesempatan kerja itu lebih diutamakan dari pencari kerja yang berdomisili di kecamatan yang bersangkutan, maka pada gilirannya kehadiran BPRS akan menjadi penghambat bagi lajunya urbanisasi. Bagi masyarakat yang memiliki potensi di bidang perbankan tidak akan berupaya untuk hijrah ke kota dalma mencari lapangan kerja, tetapi cukup dengan hanya memanfaatkan lapangan kerja yang tersedia di BPRS-BPRS yang berada di kecamatannya.

Pada tujuan akhir pendirian BPRS membina semangat ukhuwah

islamiyah melaui kegiatan ekonomi, mengandung makna bahwa dalam

BPRS ditumbuhkan nilai ta’awun (saling membantu) antara pemilik modal (rab al-mal) dengan pemilik pekerjaan (‘amil). Dengan nilai ta’awun inilah kemudian di antara bank dan nasabah akan tumbuh kebersamaan, sedangkan kebersamaan itu sendiri merupakan faktor terpenting dalam mewujudkan ukhuwah islamiyah. Ukhuwah islamiyah

tersebut, paling tidak, akan terealisir di antara bank dengan para nasabah.

2. Tata Cara Mendirikan29

Sebelum mendirikan BPRS terdapat beberapa syarat dan hal lain yang mesti dipenuhi dan dilakukan, antara lain persyaratan umum, permohonan izin prinsip, permohonan izin usaha, persiapan pra operasional, dan laporan pembukuan.

Adapun syarat-syarat yang harus dipenuhi oleh semua BPR termasuk BPRS, adalah sebagai berikut:

a. BPR yang dapat melakukan usaha bank adalah BPR yang telah memperoleh izin usaha dari Menteri Keuangan dan mendengar pertimbangan Bank Indonesia (UU Nomor 7 tahun 1992 Pasal 16 Ayat 2 dan PP Nomor 71 Tahun 1992 Pasal 2 dan 1);

b. Badan hukum BPR dapat berupa Perusahaan Daerah, Koperasi, dan Perseroan Terbatas, serta dalam bentuk lain yang ditetapkan dengan Peraturan Pemerintah (UU Nomor 7 Tahun 1992 Pasal 21 Ayat 2 dan PP Nomor 71 Tahun 1992 Pasal 1);

c. BPR hanya dimiliki oleh Warga Negara Indonesia, Badan Hukum Indonesia yang seluruh pemiliknya Warga Negara Indonesia, Pemerintah Daerah, atau dapat dimiliki bersama di antara

29 H. A. Djazuli dan Yadi Janwari, Lembaga-Lembaga Perekonomian Umat, Sebuah

ketiganya (UU Nomor 7 Pasal 23 dan PP Nomor 71 Ayat 2 dan 11);

d. BPR hanya bekedudukan di kecamatan di luar ibu kota negara, Propinsi dan Kabupaten (PP Nomor 71 Tahun 1992 Pasal 4); e. Wilayah pelayanan mencakup desa-desa dan perkotaan di satu

wilayah kecamatan kedudukan BPR;

f. Usaha BPR meliputi pengerahan dana melalui jasa-jasa tabungan dan deposito berjangka dan memberikan kredit bagi penguasaha kecil di pedesaan (UU Nomor 7 Tahun 1992 Pasal 13);

g. Modal disetor minimal Rp50.000.000,00 (PP Nomor 71 Tahun 1992 Pasal 3) dan bagi Koperasi modal tersebut berasal dari simpanan pokok dan simpanan wajib anggota;

h. Penanaman pada aktiva tetap tidak boleh melebihi 50% dari modal sendiri;

i. Mayoritas direksi harus berpengalaman dalam operasional bank minimal 1 tahun (PP Nomor 71 Tahun 1992 Pasal 10 Ayat 2)

Dalam mendirikan BPR (S) terdapat dua syarat yang mesti dipenuhi, yaitu persyaratan untuk mengajukan permohonan izin prinsip dan persyaratan untuk mengajukan permohonan izin usaha. Persyaratan mengajukan permohonan izin prinsip bagi BPRS dapat dilihat pada Petunjuk Pelaksanaan Pembukaan Kantor Bank Syari’ah yang dikeluarkan oleh Bank Indonesia bulan Desember 1999.

3. Produk Perbankan

Produk perbankan BPRS sebenarnya tidak jauh berbeda dengan produk perbankan yang ditawarkan oleh Bank Umum Syari’ah. Secara umum produk perbankan BPRS terbagi kepada tiga kategori, yaitu produk dalam pengerahan dana, penyaluran dana, dan jasa perbankan.

Dalam kategori pengerahan dana BPRS berupaya merekrut dana tersebar di masyarakat, yang untuk kemudian disalurkan kepada para nasabah untuk didayagunakan dalam bentuk usaha. Di antara produk dalam pengerahan dana ini adalah tabungan wadi’ah, deosito mudharabah, dan tabungan mudharabah. Selain itu, BPRS juga telah menyediakan beberapa fasilitas untuk penitipan harta umat untuk melaksanakan ibadah, seperti titipan infak, sedekah, dan zakat, titipan untuk ongkos naik haji, titipan untuk ibadah quran, aqikah dan khitanan. Sedangkan dalam kategori penyaluran dana BPRS berupaya menyalurkan dana yang berhasil direkrut dari masyarakat. Penyaluran dana dari BPRS itu bisa dalam bentuk investasi yang bersifat produktif maupun dalam bentuk pinjaman konsumtif yang tidak berbunga. Produk perbankan yang bersifat produktif yang ditawarkan oleh BPRS antara lain pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan murabahah dan pembiayaan al ba’i bithaman ajil. Sedangkan produk perbankan yang bersifat konsumtif tetapi tidak berbunga adalah pembiayaan qardh’ul hasan.