Page 1 of 5

Overweight (Maintain)

Samuel Equity Research

Sector Update

Banking Sector

24 February 2016

Push for lower lending rate

Pemerintah melalui OJK tengah gencar mengupayakan penurunan suku bunga kredit dengan cara antara lain menurunkan bunga KUR, mendorong program efisiensi perbankan untuk menurunkan NIM, dan membatasi suku bunga deposito. BBRI paling berpotensi untuk dirugikan apabila penurunan bunga KUR dan program efisiensi dilakukan. Untuk pembatasan bunga deposito, bank-bank dalam coverage kami secara umum bisa diuntungkan. Kami melihat rencana pemerintah tersebut sebenarnya positif demi pertumbuhan ekonomi, namun perlu dilakukan secara bertahap dan tidak tergesa-gesa. Karena langkah yang akan ditempuh pemerintah terkait penurunan bunga kredit masih belum jelas, kami belum memfaktorkan hal tersebut pada valuasi kami, sehingga kami belum mengubah rekomendasi kami untuk semua saham dalam coverage kami. Namun, kami juga menyajikan beberapa scenario analysis seiring rencana penurunan bunga kredit.

Upaya menurunkan suku bunga kredit. Pemerintah melalui OJK dan BI tengah

gencar mengupayakan penurunan bunga kredit untuk menggenjot sektor riil. Sejumlah upaya yang akan dilakukan seperti diberitakan di media massa antara lain: penurunan bunga KUR, program efisiensi dan insentif untuk menurunkan NIM, dan pembatasan suku bunga deposito yang lebih ketat. Kami melihat rencana ini positif bagi pertumbuhan ekonomi nasional, namun perlu dilakukan secara bertahap sehingga bank memiliki waktu untuk persiapannya. Dalam jangka panjang, kami percaya penurunan bunga kredit akan diikuti oleh peningkatan volume kredit.

Penurunan bunga KUR. Pemerintah mulai menyusun program KUR bersubsidi

untuk tahun depan dengan bunga 7%, turun 2% dari saat ini 9%. Belum jelas apakah pemerintah atau bank penyalur yang akan menanggung beban sebesar 2% tersebut. BBRI sebagai penyalur KUR terbesar berpeluang untuk dirugikan apabila harus menanggung beban itu. Hasil sensitivity anaysis kami untuk kinerja tahun ini apabila total bunga KUR dan subsidi yang diterima turun 2%, maka NIM akan berkurang 0,15% dan laba bersih akan lebih rendah 4-5%. Kami belum memfaktorkan peningkatan permintaan sehubungan dengan bunga yang lebih rendah.

Program efisiensi dan insentif untuk menurunkan NIM. OJK menyatakan tidak

akan membatasi NIM namun akan mendorong perbankan untuk melakukan efisiensi demi menurunkan NIM. Bank yang berhasil akan mendapat insentif antara lain berupa kemudahan dalam meluncurkan produk baru dan membuka kantor cabang baru. Belum dijelaskan langkah apa yang akan diambil OJK dalam program tersebut. Kami melihat, di antara coverage kami, BBRI berpotensi untuk

Andy Ferdinand, CFA

+62 21 2854 8148

andy.ferdinand@samuel.co.id

Bank Rec. Last Price Target Price

(Rp) (Rp) 2016 2017 2016 2017

BBCA

Buy

13,175

15,300

16.7

14.4

3.0

2.6

BBRI

Buy

10,600

13,000

9.9

8.5

2.0

1.7

BMRI

Buy

9,175

10,200

9.6

8.0

1.6

1.4

BBNI

Buy

4,960

5,900

7.5

6.5

1.2

1.1

PBV PEScenario Estimated Impact

Penurunan bunga KUR

Bank harus menanggung penurunan bunga sebesar 2%. BBRI: TP turun menjadi 12.700 Penurunan bunga kredit keseluruhan

Bunga kredit diturunkan menjadi single digit. BBCA: TP turun menjadi 13.900 Resiko bank bertambah sehingga ada re-rating BBRI: TP turun menjadi 8.500

(penurunan) PBV. BMRI: TP turun menjadi 8.900

BBNI: TP turun menjadi 4.900 Banking: downgrade ke neutral

www.samuel.co.id Page 2 of 5

terkena dampak terbesar karena saat ini NIM nya paling tinggi (BBRI: 8,1%, BMRI: 5,9%, BBNI: 6,4%, BBCA: 6,6%).

Pembatasan suku bunga deposito. Berita terakhir adalah rencana pemerintah membatasi bunga deposito bagi dana milik BUMN dan kementerian/lembaga sebesar maksimal 1% di atas inflasi (atau = 5% dengan target inflasi tahun ini sebesar 4%) dan bunga deposito bagi deposan besar atau special rate maksimal 1% di atas BI rate (atau = 8% dengan BI rate saat ini 7%). Rencana ini mungkin akan ditetapkan untuk BUKU III dan IV, namun BUKU III mungkin akan diberikan batas yang lebih longgar. Kami melihat hal ini jauh lebih baik daripada berita/rumor sebelumnya bahwa bunga deposito akan dibatasi maksimal 2% di bawah BI rate untuk semua bank, dimana hal ini berpotensi mendorong sebagian deposan memasukkan dananya ke instrumen lain seperti obligasi sehingga menyebabkan masalah likuiditas bagi bank. Rencana pembatasan bunga bagi deposan BUMN dan kementerian/lembaga serta special rate itu kami lihat positif dalam rangka menurunkan cost of fund bagi bank, terutama yang memiliki ketergantungan tinggi terhadap deposito atau yang memiliki CASA ratio kecil, terutama BUKU III. Untuk BUKU IV, CASA ratio relatif tinggi (BBCA: 77%, BMRI: 66%, BBRI: 59%, BBNI: 62%). Apakah perusahaan BUMN akan lebih tertarik untuk menyimpan dananya di obligasi daripada bank, menurut kami tidaklah demikian karena obligasi mempunyai karakteristik berbeda yang belum tentu cocok dengan kebutuhan operasional perusahaan BUMN.

Kinerja industri di 2015 relatif mixed. Sepanjang 2015 kredit di industri tumbuh 10,4% yoy, sedikit di

bawah ekspektasi kami yang sebesar 11-12%, seiring perlambatan pertumbuhan ekonomi. Likuiditas semakin ketat terutama pada 4Q15 dimana pertumbuhan dana pihak ketiga hanya 7,3% yoy. JIBOR menguat pada kuartal tersebut seiring langkah BI menyerap likuiditas rupiah demi menjaga nilai tukar rupiah. Hal ini berpengaruh ke LDR yang meningkat dari 88,5% pada Sep’15 menjadi 92,1% pada Des’15. Kualitas kredit mulai membaik di 4Q15 dengan NPL dan special mention loan yang menurun. Hal ini tidak terlepas dari program restrukturisasi kredit yang dilakukan sejumlah besar bank menyusul penurunan suku bunga deposito dan kredit serta pelonggaran aturan LTV. Untuk bank-bank dalam coverage kami, BMRI, BBNI, dan BBRI telah melaporkan kinerja FY15 yang relatif inline. BBCA menjadwalkan rilis laporan keuangan FY15 dalam minggu depan dan kami perkirakan akan inline juga.

Pertumbuhan kredit diperkirakan membaik di tahun ini. Kami belum memfaktorkan rencana OJK untuk memangkas bunga kredit karena belum ada kejelasan yang cukup. Kami masih mempertahankan view bahwa kredit akan meningkat 13-14% di tahun ini ditopang oleh antara lain perbaikan pertumbuhan ekonomi yang didorong oleh belanja pemerintah. Masalah likuiditas diperkirakan akan berangsur mereda seiring penurunan BI rate dan GWM, dan terutama setelah pemerintah selesai melakukan front loading atau penerbitan obligasi di awal tahun demi mendukung APBN. NPL masih perlu diwaspadai terutama jika kondisi eksternal memburuk sehingga mempengaruhi kondisi makro domestik, seperti nilai tukar rupiah. Sementara mempertahankan rating overweight untuk sektor perbankan. Sehubungan belum jelasnya langkah yang akan ditempuh OJK untuk menekan bunga kredit, kami masih mempertahankan rating overweight untuk sektor ini. Target price emiten-emiten dalam coverage kami juga belum direvisi (BBCA: Buy, TP: 15,300, BBRI: Buy, TP: 13,000, BMRI: Buy, TP: 10,200, BBNI: Buy, 5,900). Namun, kami sangat mencermati perkembangan seputar rencana OJK atau pemerintah tersebut dan terbuka peluang lebar untuk melakukan downgrade (lihat tabel di halaman depan).

Figure 1. COF, NIM, and Lending Rate of Some Big Banks

Source : Companies, SSI Research

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0%

BBCA BMRI BBNI BBRI COF (Cust Deposit) NIM (Bank Only) Lending Rate (Loan)

Figure 2. Commercial Banks’ Loan Growth (yoy)

Source : BI, SSI Research

Figure 3. Commercial Banks’ Deposits Growth (yoy)

Source : BI, SSI Research

Figure 4. Commercial Banks’ LDR

Source : BI, SSI Research

Figure 5. Commercial Banks’ NIM

Source : BI, SSI Research

Figure 6. Commercial Banks’ Gross NPL

Source : BI, SSI Research

Figure 7. Commercial Banks’ BOPO

Source : BI, SSI Research

8.0% 8.5% 9.0% 9.5% 10.0% 10.5% 11.0% 11.5% 12.0% 12.5% 13.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 18.0% 80% 82% 84% 86% 88% 90% 92% 94% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% 2.0% 2.1% 2.2% 2.3% 2.4% 2.5% 2.6% 2.7% 2.8% 2.9% 3.0% NPL (LHS) Special Mention (RHS) 0% 20% 40% 60% 80% 100% 120% 140% 160%

www.samuel.co.id Page 4 of 5

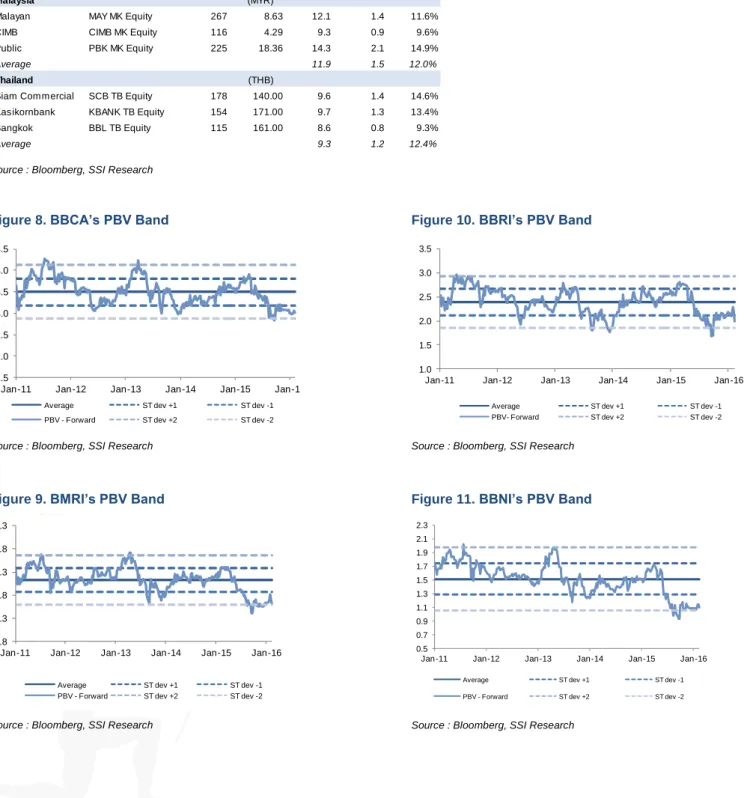

Table 1. Valuation Comparison with Regional Banks

Source : Bloomberg, SSI Research

Figure 8. BBCA’s PBV Band

Source : Bloomberg, SSI Research

Figure 9. BMRI’s PBV Band

Source : Bloomberg, SSI Research

Figure 10. BBRI’s PBV Band

Source : Bloomberg, SSI Research

Figure 11. BBNI’s PBV Band

Source : Bloomberg, SSI Research

Bank Bloomberg Market Cap Last Price PE 2016 PBV 2016 ROE 2016

Code (Rp tn)

Indonesia (IDR)

BCA BBCA IJ Equity 324 13,175 16.7 3.0 18.1% BRI BBRI IJ Equity 261 10,600 9.9 2.0 19.7% Mandiri BMRI IJ Equity 214 9,175 9.6 1.6 16.8% BNI BBNI IJ Equity 92 4,960 7.5 1.2 16.3%

Average 10.9 2.0 17.7%

Singapore (SGD)

DBS DBS SP Equity 322 13.46 7.9 0.8 10.1% OCBC OCBC SP Equity 314 8.01 9.1 0.9 9.9% UOB UOB SP Equity 262 17.08 9.0 0.9 10.0%

Average 8.7 0.9 10.0%

Malaysia (MYR)

Malayan MAY MK Equity 267 8.63 12.1 1.4 11.6% CIMB CIMB MK Equity 116 4.29 9.3 0.9 9.6% Public PBK MK Equity 225 18.36 14.3 2.1 14.9%

Average 11.9 1.5 12.0%

Thailand (THB)

Siam Commercial SCB TB Equity 178 140.00 9.6 1.4 14.6% Kasikornbank KBANK TB Equity 154 171.00 9.7 1.3 13.4% Bangkok BBL TB Equity 115 161.00 8.6 0.8 9.3% Average 9.3 1.2 12.4% 1.5 2.0 2.5 3.0 3.5 4.0 4.5

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Average ST dev +1 ST dev -1

PBV - Forward ST dev +2 ST dev -2

0.8 1.3 1.8 2.3 2.8 3.3

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Average ST dev +1 ST dev -1

PBV - Forward ST dev +2 ST dev -2

1.0 1.5 2.0 2.5 3.0 3.5

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Average ST dev +1 ST dev -1

PBV- Forward ST dev +2 ST dev -2

0.5 0.7 0.9 1.1 1.3 1.5 1.7 1.9 2.1 2.3

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Average ST dev +1 ST dev -1