PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG

PERIODE 2013

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh: Risna Mustika NIM. 1103721

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG

PERIODE 2013

Oleh Risna Mustika

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis

© Risna Mustika2015

Universitas Pendidikan Indonesia September 2015

Hak Cipta dilindungi Undang-undang

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu i

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG

PERIODE 2013

Risna Mustika

Pembimbing: Imas Purnamasari, S.Pd, MM

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan Good Corporate Governance terhadap kinerja keuangan pada perusahaan yang mengikuti survei IICG periode 2013, dimana penilaian GCG didapatkan dari Corporate Governance Perception Index (CGPI) dengan menggunakan Return On Assets (ROA) untuk mengukur kinerja keuangan perusahaan.

Metode yang digunakan dalam penelitian ini adalah deskriptif verifikatif. Sampel yang digunakan 16 perusahaan dari populasi 31 perusahaan yang mengikuti survei IICG periode 2013. Sampel ditentukan dengan menggunakan metode purposive sampling.

Adapun teknik pengumpulan data yang digunakan adalah metode dokumentasi. Data berupa laporan keuangan dan laporan tahunan yang diperoleh dari situs resmi masing-masing bank. Pengolahan data dalam penelitian ini menggunakan perhitungan statistik korelasi Pearson Product Moment, selanjutnya dilakukan pengujian korelasi menggunakan uji t dengan tingkat signifikansi 5%.

Berdasarkan hasil pengolahan data, dilihat bahwa nilai korelasi (r) sebesar 0,042. Selanjutnya dilakukan perhitungan koefisien determinasi untuk mengetahui pengaruh, dari hasil perhitungan analisis koefisien determinasi menghasilkan angka 0,1764%. Berdasarkan perhitungan uji t menunjukkan hasil yang tidak signifikan, sehingga dapat disimpulkan bahwa good corporate governance tidak berpengaruh terhadap kinerja keuangan perusahaan.

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ii

THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO FINANCIAL PERFORMANCE 2013 IN THE PERIOD FOLLOWING THE

SURVEY IICG 2013

Risna Mustika

Advisor : Imas Purnamasari, S.Pd, MM

ABSTRAK

The aim of this study was to determine the effect of the application of good corporate governance on financial performance in companies based on IICG survey during 2013, where GCG assessment obtained from the Corporate Governance Perception Index (CGPI) by using Return on Assets (ROA) to measure the financial performance of the company.

The method used in this research was descriptive verification. We used 16 out of 31 samples of companies which participate in the IICG survey of the period of 2013. Samples were determined by using purposive sampling method. Where as, collecting the data used document method. The data is financial statements and annual report, obtained from the official website of each bank. Data processing in this research uses calculation statistic correlation Pearson Product Moment, then is done the correlation test using t test with a level of significance is 5%.

Based on the results of data processing, judging that the correlation (r) of 0.042. Furthermore, the calculation coefficient to determine the effect, from the calculation coefficient of determination 0.1764% yield figures. Based on the calculation t test showed no significant results, so it can be concluded that good corporate governance does not affect the company's financial performance.

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu vi A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah Penelitian ... 6

C. Rumusan Masalah Penelitian ... ..8

D. Maksud dan Tujuan Penelitian ... ..9

E. Kegunaan Penelitian ... ..9

BAB II LANDASAN TEORI A. Teori yang Relevan ... 10

1. Agency Theory ... 10

2. Good Corporate Governance ... 12

a. Definisi Good Corporate Governance ... 12

b. Prinsip-Prinsip Good Corporate Governance ... 13

c. Unsur-unsur Good Corporate Governance ... 16

d. Manfaat dan Tujuan Good Corporate Governance...18

e. Indikator Good Corporate Governance...19

f. Tahapan Penilaian...22

g. Norma Penilaian...24

3. Kinerja Keuangan ... 24

a. Pengertian Kinerja Keuangan ... 24

b. Penilaian Kinerja Keuangan ... 25

c. Analisis Rasio Keuangan ... 27

4. Teori Pengaruh GCG Terhadap Kinerja Keuangan...29

B. Penelitian Terdahulu ... 32

C. Kerangka Pemikiran ... 33

D. Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN A. Desain Penelitian ... 37

B. Operasionalisasi Variabel ... 38

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu vii

C. Teknik Analisis Data dan Pengujian Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Obyek Penelitian ... 46

B. Deskripsi Hasil Penelitian ... 56

1. Deskripsi Good Corporate Governance ... 57

2. Deskripsi Kinerja Keuangan ... 59

C. Analisis Data dan Pengujian Hipotesis Penelitian ... 61

1. Korelasi Pearson Product Moment ... 61

2. Koefisien Determinasi ... 62

3. Pengujian Hipotesis Penelitian ... 62

D. Pembahasan Hasil Penelitian ... 63

BAB V SIMPULAN DAN SARAN A. Simpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ...71 LAMPIRAN-LAMPIRAN

1. Tabulasi Data Penelitian

2. Pengujian analisis data dan pengujian hipotesis 3. Tabel Student t

4. Frekuensi Bimbingan

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu viii

DAFTAR TABEL

Tabel 1.1 Kinerja Keuangan Perusahaan Tahun 2013 ... 5

Tabel 3.1 Operasionalisasi Variabel ... 39

Tabel 3.2 Daftar Perusahaan yang Mengikuti Survei IICG 2013 ... 40

Tabel 3.3 Perusahaan Sampel ... 42

Tabel 4.1 Skor dan Peringkat CGPI Tahun 2013 ... 58

Tabel 4.2 Nilai ROA Perusahaan Tahun 2013 ... 60

Tabel 4.3 Tabulasi Data Variabel Independen dan Dependen ... 61

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia saat ini yang disebut dengan era globalisasi membawa

perubahan khususnya di bidang ekonomi, dimana negara-negara di seluruh dunia

baik itu negara industri maupun negara yang sedang berkembang mau tidak mau

harus bersaing dalam suatu kekuatan pasar yang semakin terintegrasi dan masa

dimana batas dunia seakan-akan tidak ada lagi. Hal tersebut dikarenakan apapun

mungkin dapat terjadi pada periode saat ini, masalah ruang dan waktu tidak lagi

menjadi masalah yang terlalu berarti ketika berada di dunia globalisasi.

Globalisasi mengarah pada meningkatnya ketergantungan ekonomi antar negara

dalam bentuk barang dan jasa, aliran dana internasional, pengerahan tenaga kerja

dan penyebaran teknologi informasi yang sangat cepat, sehingga sederhananya

dapat dikatakan bahwa globalisasi secara pasti membawa dampak terhadap

perekonomian Indonesia.

Perkembangan dan pertumbuhan perekonomian Indonesia tidak bisa lepas

dari peran perusahaan-perusahaan yang ada di Indonesia. Perekonomian Indonesia

dari tahun ke tahun telah mengalami keadaan yang pasang surut. Pertumbuhan

ekonomi Indonesia secara keseluruhan tumbuh mencapai 6,1% pada tahun 2008

atau sedikit lebih rendah dibandingkan dengan tahun 2007 sebesar 6,3%.

Keadaan tersebut disebabkan karena adanya persaingan ketat di era globalisasi

dan pasar bebas di kancah internasional. Hal itu bisa dibuktikan dengan adanya

krisis ekonomi pada tahun 1998 dan kondisi keuangan global yang belum

membaik seiring krisis utang di Amerika tahun 2008 yang memberikan dampak

negatif cukup besar terhadap hampir semua industri perusahaan.

Dari data terbaru yang ada, pertumbuhan ekonomi Indonesia memang tetap

2

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

persen pada 2011, dan 6,23% pada 2012, pertumbuhan ekonomi 2013 berada

dibawah 6%. Badan Pusat Statistik (BPS) mencatat pertumbuhan ekonomi

Indonesia sepanjang 2013 sebesar 5,78%. Angka tersebut turun dibandingkan

sepanjang 2012 sebesar 6,23%. Hal ini disebabkan negara-negara yang tadinya

terdampak krisis global seperti China dan Amerika Serikat mulai pulih. Bahkan

pertumbuhan ekonomi Amerika Serikat yang tadinya diprediksikan hanya 1,6%,

realisasinya 1,9%. Ini artinya perekonomian global berdampak pada

perekonomian di Indonesia, terutama untuk ekspor dan sektor lain seperti

wisatawan mancanegara. Sejalan dengan membaiknya ekonomi global secara

umum, performa perusahaan di Indonesia seharusnya juga menunjukkan

peningkatan. Semua pengalaman dari krisis keuangan global diatas mendorong

perlunya peningkatan efektivitas kinerja perusahaan.

Kinerja keuangan yang baik menjadi tujuan yang selalu ingin dicapai oleh

perusahaan. Kinerja perusahaan menggambarkan pelaksanaan suatu kegiatan

dalam mewujudkan visi dan misi perusahaan. Kinerja suatu perusahaan dapat

dilihat dari kinerja keuangan perusahaan tersebut yang bersumber dari laporan

keuangan perusahaan. Menurut Fahmi (2012:2) mendefinisikan kinerja keuangan

sebagai “suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar”. Jadi, dari kinerja keuangan dapat terlihat baik dan buruknya perusahaan dalam prestasi kerjanya. Menurut Zarkasyi (2008:48)

“Guna mengetahui tingkat kinerja suatu perusahaan dilakukan serangkaian tindakan evaluasi yaitu penilaian atas hasil usaha yang diperoleh selama periode

tertentu”. Merujuk pada konsep tersebut, maka penilaian kinerja mengandung

tugas-tugas untuk mengukur berbagai aktivitas tingkat organisasi sehingga

menghasilkan informasi umpan balik untuk melakukan perbaikan perusahaan.

Untuk mengukur suatu perusahaan memiliki kinerja keuangan yang baik

yaitu dengan cara menganalisis laporan keuangan perusahaan. Dengan hasil

analisis laporan keuangan “perusahaan mampu mengetahui posisi keuangan dan

memberikan informasi kelemahan dan kekuatan yang dimiliki perusahaan yang

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengambil keputusan yang tepat untuk masa depan perusahaan”

(Kasmir,2008:66-67). Dalam analisis laporan keuangan untuk menentukan kinerja

keuangan perusahaan yang dapat diukur/dinilai dengan menggunakan rasio-rasio

keuangan yang ada. Seperti yang dikatakan juga oleh Fahmi (2011:224) “Rasio

keuangan sering dijadikan alat analisa untuk melihat kondisi kinerja keuangan

suatu perusahaan. Dalam praktek penggunaannya rasio keuangan dipakai oleh

berbagai pihak, seperti kalangan akademisi dan investor”.

Bagi pihak eksternal peusahaan seperti investor, dapat melihat kinerja suatu

perusahaan meningkat atau menurun dengan cara menganalisis laporan keuangan

perusahaan. Didalam laporan keuangan tersaji informasi-informasi keuangan

perusahaan yang disajikan oleh perusahaan agar dapat dilihat oleh pihak eksternal

perusahaan. Didalam laopran keuangan terdapat beberapa macam rasio keuangan

yang digunakan oleh perusahaan. Rasio keuangan yang terdapat dalam laporan

keuangan perusahaan dibandingkan dengan ketetapan standar rasio keuangan

yang ada apakah rasio yang diperoleh perusahaan berada diatas standar yang

ditetapkan atau tidak guna mengukur kinerja keuangan perusahaan.

Kinerja keuangan perusahaan akan terlihat rendah atau tinggi apabila ROA

perusahaan berada dibawah rata-rata industri atau diatas rata-rata industri. Untuk

standar ROA perusahaan juga menggunakan rata-rata industri perusahaan sebesar

9% menurut Eugene F. Brigham dan Joel F. Houston (2006:148). Analisis rasio

keuangan sendiri terdiri dari berbagai macam. Menurut Harmono (2011:106)

“analisis rasio keuangan dapat diklasifikasikan ke dalam lima aspek rasio keuangan perusahaan yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas,

rasio solvabilitas (rasio leverage), dan rasio nilai perusahaan”.

Sangat penting untuk suatu perusahaan melakukan analisis rasio

profitabilitas yaitu suatu analisis yang menilai kemampuan perusahaan dalam

memperoleh laba. Pengukuran kinerja keuangan dengan rasio profitabilitas

dikarenakan rasio inilah yang dapat mengukur kinerja keuangan perusahaan

secara keseluruhan. Rasio profitabilitas yang biasa digunakan oleh para

stakehoder ataupun pemerintah yaitu rasio keuangan Return On Asset (ROA),

4

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Apabila perusahaan mempunyai profitabilitas yang tinggi maka mampu

memberikan kepercayaan kepada para investor atas investasi mereka di

perusahaan. Salah satu indikator analisis rasio profitabilitas adalah ROA (Return

On Assets). “ROA merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan”

Dendawijaya (2009:118-120). ROA dicari dari jumlah laba sebelum pajak dibagi

total aktiva perusahaan. ROA yang tinggi menunjukkan kemampuan perusahaan

yang tinggi dalam mendapatkan laba dari aset yang dimilikinya. Pada penelitian

ini dapat dilihat kinerja keuangan perusahaan yang diproksikan dengan ROA pada

perusahaan-perusahaan yang mengikuti survei IICG periode 2013.

Didalam survei IICG terdapat beberapa perusahaan dari 5 golongan yaitu

Emiten Non Keuangan, BUMN Keuangan, BUMN Non Keuangan, BUMS

Keuangan, dan BUMS Non Keuangan yang memiliki profitabilitas yang

cenderung rendah dihitung dengan ROA. Survei IICG nantinya akan menyajikan

hasil skor Good Corporate Governance perusahaan-perusahaan yang mengikuti

survei tersebut pada tahun 2013.

Perusahaan-perusahaan yang mengikuti survei IICG walaupun mempunyai

reputasi yang baik dibidang usahanya masing-masing, tetap saja

perusahaan-perusahaan ini memiliki beberapa kendala dalam pelaksanaan kegiatan usahanya

yang akan menimbulkan permasalahan dalam berbagai aspek, salah satunya

adalah aspek kinerja keuangan. Data berikut merupakan fenomena kinerja

keuangan perusahaan yang dilihat dari sudut ROA (Return On Assets).

Perusahaan-perusahaan ini mengikuti survei IICG pada tahun 2013, dapat dilihat

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Kinerja Keuangan Perusahaan Tahun 2013

(Sumber : Laporan IICG 2013, data diolah kembali)

Dari tabel 1.1 dapat dilihat kinerja keuangan dari beberapa perusahaan

menunjukkan ROA yang cenderung rendah dan berada dibawah standar rata-rata

industri. Standar rata-rata industri ROA sebesar 9% menurut Eugene F. Brigham

dan Joel F. Houston (2006:148). Rata-rata seluruh perusahaan sebesar 7,90 juga

menunjukkan ROA yang masih berada dibawah standar rata-rata industri.

Berdasarkan fenomena tersebut, dapat terlihat bahwa kinerja keuangan setiap

perusahaan maupun rata-rata seluruh perusahaan yang diukur dengan ROA dapat

dikatakan berada dibawah standar yang ditetapkan. Terjadinya penurunan kinerja

keuangan disebabkan oleh tidak baiknya pengelolaan perusahaan.

Dampak dari penurunan kinerja keuangan ini dapat mengakibatkan

perekonomian Indonesia menjadi terpuruk. Apabila kinerja keuangan sebuah

perusahaan rendah, maka investor akan ragu untuk menanamkan investasinya ke

perusahaan. Sementara investasi asing itu merupakan salah satu pemasukan

No Nama Perusahaan ROA (%)

1 PT Aneka Tambang (Persero) Tbk 1,97

2 PT Timah (Persero) Tbk 7,00

3 PT Adi Sarana Armada Tbk 0,04

4 PT Jasa Marga (Persero) Tbk 4,71

5 PT Pembangkitan Jawa Bali 2,37

6 PT Asuransi Jasa Indonesia (Persero) 5,09

7 PT Angkasa Pura II (Persero) 7,72

8 PT Pertamina (Persero) 6,16

9 PT Mandiri Tunas Finance 4,73

10 PT Bakrie Telecom Tbk 0,04

11 PT Petrokimia Gresik 7,79

12 PT Indo Tambangraya Megah Tbk 17,00

13 PT Telekomunikasi Indonesia (Persero) Tbk 11,1

14 PT Pelabuhan Indonesia III (Persero) 11,57

15 PT Krakatau Industrial Estate Cilegon 18,38

16 PT Kereta Api Indonesia (Persero) 20,74

6

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tertinggi untuk negara. Selain itu penurunan kepercayaan masyarakat terhadap

suatu perusahaan yang memiliki kinerja keuangan yang rendah juga akan terjadi.

Salah satu kesimpulan dari studi yang dilakukan oleh lembaga dunia, seperti

Booz-Allen & Hamilton, McKinsey dan Bank Dunia dalam Sutedi (2012:48)

“terpuruknya kinerja perekonomian di Indonesia adalah karena rendahnya praktik good corporate governance (GCG)”. GCG adalah permasalahan mengenai proses

pengelolaan perusahaan, yang secara konseptual mencakup diaplikasikannya

prinsip-prinsip transparancy, accountability, fairness, dan responsibility”.

Perusahaan dalam hal ini yang berbentuk perseroan terbatas secara

fungsional dituntut memberikan nilai tambah (Value Added), baik berbentuk

financial return bagi para pemegang saham (share-holders) maupun

social-welfare, yang sekurang-kurangnya value added bagi stakeholders. Penerapan

GCG merupakan pedoman bagi komisaris dan direksi dalam membuat keputusan

dan menjalankan kebijakan sesuai dengan moral yang tinggi, kepatuhan terhadap

perundang-undangan yang berlaku serta kesadaran akan adanya tanggung jawab

sosial perseroan terhadap pihak yang berkepentingan secara konsisten.

B. Identifikasi Masalah Penelitian

Perusahaan yang sehat harus memiliki kinerja keuangan yang baik. Guna

mengetahui tingkat kinerja suatu perusahaan dilakukan serangkaian tindakan

evaluasi yang pada intinya adalah penilaian atas hasil usaha yang dilakukan

selama periode waktu tertentu. Salah satu syarat agar perusahaan tersebut dapat

Go Public adalah penjelasan dan pernyataan bahwa kondisi kinerja keuangan

perusahaan tersebut berada dalam kondisi layak (feasible) untuk go public.

Laporan keuangan perusahaan merupakan cerminan gambaran kesehatan

kinerja keuangan suatu perusahaan. Data-data keuangan perusahaan yang terdapat

dalam laporan keuangan perusahaan sebenarnya telah menggambarkan atau

setidaknya telah memberikan suatu rekomendasi yang menyangkut dengan

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Terdapat beberapa hal yang dapat mempengaruhi kinerja keuangan suatu

perusahaan. Menurut Setiowati (2009:12) “faktor-faktor yang dapat

mempengaruhi kinerja keuangan perusahaan yaitu risiko dan ukuran perusahaan”.

Menurut Fahmi (2012:13) “Seorang pemimpin dan peran auditor memiliki

pengaruh besar dalam mendorong kinerja perusahaan”.

Dalam meningkatkan kinerja keuangan, perusahaan dapat menerapkan

Good Corporate Governance. Menurut Imam dan Amin (2002:20)

Corporate Governance adalah sistem yang mengatur, mengelola dan

mengawasi proses pengendalian usaha untuk kenaikan nilai saham, sekaligus sebagai bentuk perhatian kepada stakeholders, karyawan, kreditor dan masyarakat sekitar. Good Corporate Governance berusaha menjaga keseimbangan di antara pencapaian tujuan ekonomi dan tujuan masyarakat.

Menurut sam’ani (2008:24) menyatakan bahwa:

Corporate governance merupakan salah satu faktor yang mempengaruhi

kinerja keuangan perusahaan juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan berkelanjutan di sektor corporate.

Dari pernyataan Sam’ani yang menyebutkan bahwa GCG merupakan salah

satu faktor yang dapat mempengaruhi kinerja keuangan, memang sudah banyak

penelitian yang membuktikannya. Diterapkannya GCG didalam perusahaan

mampu menciptakan lingkungan kerja yang positif dengan diterapkannya

prinsip-prinsip GCG. GCG akan mengontrol pengelolaan manajemen perusahaan yang

akan berdampak pada peningkatan kinerja keuangan perusahaan.

Isu Good Corporate Governance sesungguhnya sudah lama dikenal di

negara-negara Eropa dan Amerika dengan adanya konsep pemisahan antara

kepemilikan dan pengendalian perusahaan. Pemisahan ini akan menimbulkan

masalah karena adanya perbedaan kepentingan antara pemegang saham (sebagai

prinsipal) dengan pihak manajemen perusahaan sebagai agen. Penerapan

Corporate Governance di Indonesia sangat penting, karena prinsip-prinsip

Corporate Governance dapat memberikan kemajuan terhadap kinerja keuangan

suatu perusahaan, sehingga perusahaan di Indonesia tidak tertindas dan dapat

8

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Persaingan global menuntut perusahaan untuk memiliki kinerja perusahaan

yang baik. Kinerja keuangan perusahaan yang baik dapat diperoleh dengan

menerapkan GCG. Kinerja keuangan perusahaan yang sehat akan meningkatkan

perekonomian di Indonesia yang sempat terpuruk beberapa waktu lalu. Kinerja

keuangan yang baik menjadi salah satu bukti dari tercapainya tujuan perusahaan,

sedangkan kinerja keuangan yang buruk dapat menyebabkan jatuhnya perusahaan

di dunia bisnis.

Secara singkat, ada empat komponen utama yang diperlukan dalam konsep

GCG ini, yaitu Fairness, Transparancy, Accountability, dan Responsibility.

Keempat komponen tersebut penting karena penerapan prinsip GCG secara

konsisten terbukti dapat meningkatkan kualitas laporan keuangan. Kinerja

keuangan yang baik dapat meningkatkan profit perusahaan yang dapat dilihat di

laporan keuangan perusahaan dan juga perusahaan tersebut dapat dipercaya oleh

masyarakat luas.

Hal ini sejalan dengan yang diungkapkan Luthan (2010:106), bahwa:

Penerapan Good Corporate Governance dipercaya dapat meningkatkan kinerja dan nilai perusahaan karena berbagai hasil penelitian berhasil membuktikan bahwa Good Corporate Governance berpengaruh terhadap kinerja keuangan perusahaan.

Didukung dengan Penelitian yang dilakukan oleh Firth et al. (2002)

terhadap perusahaan-perusahaan yang listing di pasar modal Hongkong

menunjukkan bahwa, perusahaan-perusahaan yang melaksanakan good corporate

governance mengalami peningkatan kinerja perusahaan (corporate performance)

yang signifikan.

Perusahaan dapat dikatakan sukses atau gagal disebabkan adanya strategi

manajemen yang diterapkan oleh perusahaan. Kesuksesan suatu perusahaan

banyak ditentukan oleh karakteristik strategis dan manajerial perusahaan tersebut.

Strategi tersebut diantaranya mencakup strategi penerapan sistem Corporate

Governance dalam perusahaan. Struktur dalam Corporate Governance dapat

menjadi tolok ukur dalam menentukan kesuksesan atau kegagalan suatu

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Yatim et al (2006:8) “The integrity of financial performance relies

on corporate governance. The Board of Directors has a primary responsibility of

overseeing the firm’s financial reporting process”. Maka sulit dipungkiri bahwa selama tahun-tahun terakhir ini, Corporate governance sangat popular. Tak hanya

popular, tetapi Corporate Governance tersebut juga ditempatkan di posisi

terhormat. Hal tersebut terwujud dalam dua keyakinan. Pertama, Corporate

Governance merupakan salah satu kunci sukses perusahaan untuk tumbuh dan

menguntungkan dalam jangka panjang, sekaligus memenangkan dalam bisnis

global, terutama bagi perusahaan yang telah mampu berkembang.

Berdasarkan identifikasi masalah tersebut, maka judul dalam penelitian ini

adalah “Pengaruh Good Corporate Governance terhadap Kinerja Keuangan

pada Perusahaan yang Mengikuti Survei IICG Periode 2013”.

A. Rumusan Masalah Penelitian

1. Bagaimana gambaran Good Corporate Governance (GCG) pada

perusahaan yang mengikuti survei IICG.

2. Bagaimana gambaran kinerja keuangan perusahaan yang mengikuti

survei IICG.

3. Bagaimana pengaruh Good Corporate Governance (GCG) terhadap

kinerja keuangan perusahaan yang mengikuti survei IICG.

C. Maksud dan Tujuan Penelitian

Maksud penelitian ini yaitu untuk mengkaji dan mendapat gambaran

mengenai pengaruh penerapan GCG terhadap kinerja keuangan perusahaan yang

mengikuti survei IICG periode 2013.

Adapun tujuan dari penelitian ini adalah:

1. Untuk mendeskripsikan penerapan GCG pada perusahaan yang

10

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Untuk mendeskripsikan kinerja keuangan perusahaan yang mengikuti

survei IICG periode 2013.

3. Untuk memverifikasi pengaruh penerapan GCG terhadap kinerja

keuangan perusahaan yang mengikuti survei IICG periode 2013.

E. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat:

1. Bagi Peneliti

Menambah wawasan dan pengetahuan peneliti mengenai pengaruh

penerapan GCG terhadap kinerja keuangan perusahaan.

2. Bagi Akademisi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian

sebelumnya mengenai pengaruh penerapan GCG terhadap kinerja

keuangan. Diharapkan pula dapat menjadi referensi untuk penelitian

lebih lanjut.

3. Bagi Praktisi

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

38

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan rancangan bagaimana suatu penelitian

dilakukan dengan menggunakan metode tertentu. Metode penelitian merupakan

cara kerja untuk dapat memahami suatu objek penelitian yang akan memandu

peneliti tentang bagaimana urutan-urutan penelitian dilakukan yang juga meliputi

teknik dan prosedur yang digunakan dalam penelitian. Hal ini sesuai dengan

pendapat mardalis.

Dikemukakan juga oleh Mardalis (2009:24) bahwa :

Desain penelitian merupakan suatu cara teknis yang dilakukan dalam proses penelitian sebagai upaya dalam bidang ilmu pengetahuan yang dijalankan untuk memperoleh fakta-fakta dan prinsip-prinsip dengan sabar, hati-hati, serta sistematis untuk mewujudkan kebenaran.

Dalam penelitian ini digunakan metode deskriptif yang bersifat menjelaskan

dan metode verifikatif yang memeriksa kebenaran. Metode deskriptif menurut

Wibisono (2008:21) bertujuan untuk “menggambarkan karakteristik sebuah

populasi atau suatu fenomena yang sedang terjadi”. Sementara itu metode

penelitian verifikatif menurut Mashuri (2008: 45), “metode verifikatif yaitu

memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan”.

Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode

deskriptif dan Verifikatif yaitu penelitian yang bertujuan menggambarkan dan

menerangkan tentang suatu gejala atau keadaan yang diteliti kemudian

menjelaskan pengaruh kedua variabel melalui uji hipotesis. Adapun metode

desktiptif dan verifikatif dalam penelitian ini digunakan untuk menggambarkan

39

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keuangan (Studi Kasus pada Perusahaan yang mengikuti survei IICG periode

2013).

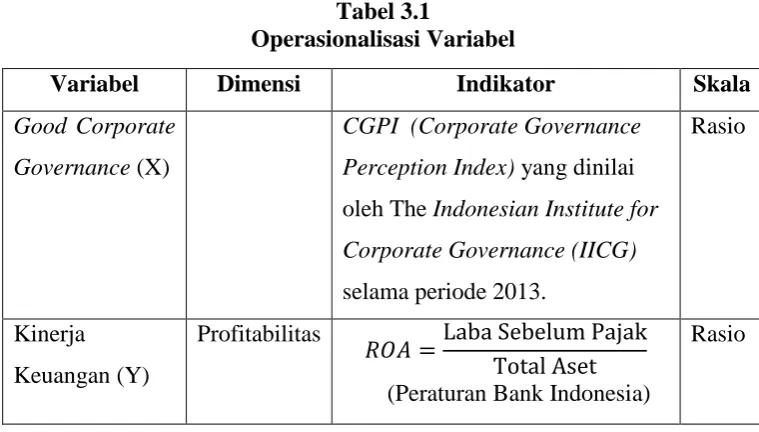

B. Operasionalisasi Variabel

Dalam sebuah penelitian dapat dipastikan terdapat variabel-variabel yang

akan diteliti. Arikunto (2010:161) mendefinisikan variabel sebagai “obyek

penelitian, atau apa yang menjadi titik perhatian suatu penelitian”.

Dalam penelitian ini terdapat dua variabel yang akan dikaji yaitu Good

Corporate Governance (Variabel Independen) dan kinerja keuangan (variabel

dependen). Variabel-variabel tersebut diantaranya adalah :

1. Variabel Bebas (Independent Variable/X)

Variabel bebas merupakan variabel yang mempengaruhi atau menjadi sebab

perubahannya atau timbulnya variabel terikat (dependen). Variabel bebas dalam

penelitian ini yaitu GCG yang dilihat dari good corporate perception index

(GCPI) yang dikeluarkan oleh The Indonesian Institute for Corporate

Governance (IICG). GCG adalah suatu proses dan struktur hubungan antara pihak

manajemen dengan pihak stakeholders dalam mempertanggungjawabkan

pengelolaannya untuk mencapai tujuan perusahaan, selain itu bertujuan juga untuk

melindungi seluruh stakeholders.

2. Variabel Terikat (Dependent Variable/Y)

Variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat,

karena adanya variabel bebas. Variabel terikat (dependen) dalam penelitian ini

adalah kinerja keuangan. Kinerja keuangan adalah suatu analisis yang dilakukan

untuk melihat sudah sejauh mana manajemen telah mengelola suatu perusahaan

yang dilihat dari perspektif keuangan secara baik dan benar.

Selanjutnya kedua variabel tersebut dioperasionalisasikan dalam tabel 3.1

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.1

Operasionalisasi Variabel

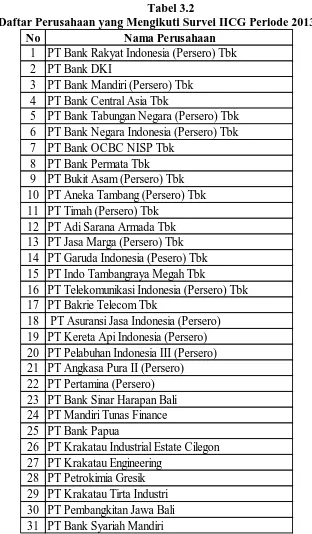

C. Populasi dan Sampel 1. Populasi

Arikunto (2010:173) mendefinisikan populasi sebagai “keseluruhan obyek

penelitian yang ada dalam wilayah penelitian”. Populasi dalam penelitian ini

seluruh perusahaan yang mengikuti survei IICG periode 2013 yaitu sebanyak 31

perusahaan yang dapat terlihat dalam tabel 3.2 berikut :

Variabel Dimensi Indikator Skala

Good Corporate

Governance (X)

CGPI (Corporate Governance

Perception Index) yang dinilai

oleh The Indonesian Institute for

Corporate Governance (IICG)

selama periode 2013.

Rasio

Kinerja

Keuangan (Y)

Profitabilitas

� =Laba Sebelum PajakTotal Aset (Peraturan Bank Indonesia)

41

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.2

Daftar Perusahaan yang Mengikuti Survei IICG Periode 2013

(Sumber : Laporan IICG 2013, data diolah kembali)

No Nama Perusahaan

1 PT Bank Rakyat Indonesia (Persero) Tbk 2 PT Bank DKI

3 PT Bank Mandiri (Persero) Tbk 4 PT Bank Central Asia Tbk

5 PT Bank Tabungan Negara (Persero) Tbk 6 PT Bank Negara Indonesia (Persero) Tbk 7 PT Bank OCBC NISP Tbk

8 PT Bank Permata Tbk

9 PT Bukit Asam (Persero) Tbk 10 PT Aneka Tambang (Persero) Tbk 11 PT Timah (Persero) Tbk

12 PT Adi Sarana Armada Tbk 13 PT Jasa Marga (Persero) Tbk 14 PT Garuda Indonesia (Pesero) Tbk 15 PT Indo Tambangraya Megah Tbk

16 PT Telekomunikasi Indonesia (Persero) Tbk 17 PT Bakrie Telecom Tbk

18 PT Asuransi Jasa Indonesia (Persero) 19 PT Kereta Api Indonesia (Persero) 20 PT Pelabuhan Indonesia III (Persero) 21 PT Angkasa Pura II (Persero) 22 PT Pertamina (Persero) 23 PT Bank Sinar Harapan Bali 24 PT Mandiri Tunas Finance 25 PT Bank Papua

26 PT Krakatau Industrial Estate Cilegon 27 PT Krakatau Engineering

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Sampel

Arikunto (2010:174) mengatakan bahwa,”sampel adalah sebagian atau

wakil populasi yang diteliti”.

Terdapat berbagai teknik sampling yang dapat digunakan dalam sebuah

penelitian. Teknik pengambil sampel yang digunakan dalam penelitian ini yaitu

dengan menggunkan teknik nonprobability sampling.

Zulganef (2008:146) mengungkapkan bahwa “Nonprobability sampling

adalah metode penarikan sampel yang dilakukan ketika unsur-unsur populasi

tidak diketahui atau tidak mempunyai peluang yang sama untuk dipilih menjadi

sampel”.

Teknik nonprobability sampling yang digunakan dalam penelitian ini adalah

teknik purposive sampling. Mulyatiningsih (2012:11) mengatakan bahwa,

“purposive sampling adalah teknik penentuan sampel yang digunakan apabila

sasaran sample yang diteliti telah memiliki karakteristik tertentu sehingga tidak

mungkin diambil sampel lain yang tidak memenuhi karakteristik yang telah

ditetapkan”.

Beberapa kriteria yang harus dipenuhi dalam Penetuan sampel penelitian ini

meliputi:

a. Perusahaan yang terdaftar dalam survei IICG tahun 2013

b. Perusahaan yang memublikasikan laporan keuangan tahunan periode 2013

c. Perusahaan yang melaporkan rasio profitabilitas dengan menggunakan ROA

sebagai indikator analisisnya di laporan keuangan tahunan periode 2013

d. Perusahaan bukan termasuk dalam kategori perbankan

e. Nominalnya dalam satuan Rupiah

Berdasarkan kriteria di atas perusahaan yang mampu menjadi sampel adalah

43

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.3

Perusahaan Sampel

D. Teknik Pengumpulan Data

Pengumpulan data merupakan pencatatan peristiwa-peristiwa atau hal-hal

atau keterangan-keterangan atau karakteristik sebagian atau seluruh elemen

populasi yang akan menunjang atau mendukung penelitian. Dalam penelitian ini

pengumpulan data dilakukan dengan studi dokumentasi, data yang dikumpulkan

adalah data sekunder yang berupa annual report perusahaan yang dipublikasikan.

Menurut Arikunto (2010:274), bahwa “metode dokumentasi adalah mencari data

-data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat

kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya”.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal

dari laporan CGPI periode 2013 yang diadakan oleh IICG berbentuk dokumen

dan laporan keuangan yang bersumber dari Annual Report Perusahaan.

No Nama Perusahaan

1 PT Aneka Tambang (Persero) Tbk 2 PT Timah (Persero) Tbk

3 PT Adi Sarana Armada Tbk 4 PT Jasa Marga (Persero) Tbk 5 PT. Pembangkitan Jawa Bali

6 PT Asuransi Jasa Indonesia (Persero) 7 PT Angkasa Pura II (Persero)

8 PT Pertamina (Persero) 9 PT Mandiri Tunas Finance 10 PT. Bakrie Telecom Tbk 11 PT Petrokimia Gresik

12 PT Indo Tambangraya Megah Tbk

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu A. Teknik Analisis Data dan Pengujian Hipotesis

1. Teknik Analisis Data

Teknik analisis data merupakan salah satu tahap penelitian berupa proses

pesnyusunan dan pengelolaan data untuk menafsirkan data yang telah diperoleh

dari lapangan. Data-data yang sudah terkumpul selama penelitian selanjutnya

akan diolah terlebih dahulu guna menyajikan informasi yang lebih mudah untuk

diinterprestasikan dan dianalisis lebih lanjut. Tujuan analisis data adalah

menyederhanakan data ke dalam bentuk yang lebih sederhana sehingga mudah

dipahami dan diinterpolasikan dalam proses pengolahan data. Dalam menganalisis

data yang diperoleh, peneliti melakukan langkah-langkah kegiatan teknis analisis

data sebagai berikut :

a. Menghitung skor penerapan GCG dengan melihat dari skor CGPI tahun

2013 yaitu dengan menjumlahkan seluruh komponen-komponen

penilaian yang ada dalam laporan IICG.

b. Menghitung kinerja keuangan yang diukur dengan ROA dengan rumus

sebagai berikut :

ROA = � � � � %

Peraturan Bank Indonesia

Setelah selesai melakukan analisis data, maka data tersebut dapat diolah

lebih lanjut dalam penelitian. Penggunaan data yang telah dianalisis berguna

untuk mempermudah dalam menganalisis dan menginterprestasikan, sehingga

data tersebut dapat digunakan untuk membuat sebuah kesimpulan.

2. Analisis Korelasi Product Momment

Metode statistik yang akan digunakan dalam penelitian ini adalah korelasi

Product Momment. Menurut Sugiyono (2011:228)

45

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Analisis korelasi ini digunakan untuk mengetahui tingkat pengaruh dua

variabel yaitu antara variabel independen (Good Corporate Governance) dengan

variabel dependen (Kinerja Keuangan). Rumus yang digunakan yaitu:

� = ∑ − ∑ ∑

√[ ∑ − ∑ ][∑ − ∑ ] Dimana:

� = Koefisien korelasi

X = Good Corporate Governance

Y = Kinerja keuangan

n = Jumlah periode yang digunakan

a. Koefisien Determinasi ( R square)

Koefisien determinasi untuk mengetahui besarnya pengaruh good

corporate governance (X) terhadap kinerja keuangan (Y). Rumus untuk

menghitung besarnya koefisien determinasi adalah sebagai berikut:

KD = � � % (Hasan, 2004:246)

Dimana:

KD = Koefisien determinasi

r = Nilai koefisien korelasi

3. Pengujian hipotesis

Hipotesis statistik dirumuskan sebagai berikut:

� : � = 0, Good Corporate Governance tidak berpengaruh terhadap kinerja keuangan

� : � > 0, Good Corporate Governance berpengaruh positif terhadap kinerja keuangan

Untuk menguji hipotesis di atas, dilakukan uji signifikansi dengan

menggunakan rumus uji t, sebagai berikut:

t = �√�−

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun kriteria sebagai berikut:

Bila ℎ� ��≤ �� � diterima dan menolak �

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

70

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh GCG terhadap Kinerja

keuangan. Good Corporate Governance (GCG) sebagai variabel independen yang

diukur dengan skor Corporate Governance Perception Index (CGPI) yang

dilakukan oleh The Indonesian Institute Of Corporate Governance (IICG),

sedangkan kinerja keuangan dilihat dari dimensi profitabilitas dan diukur dengan

rasio ROA.

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya maka

dapat disimpulkan bahwa :

1. Penerapan Good Corporate Governance pada perusahaan yang

mengikuti survei IICG periode 2013 dikatakan sudah baik karena

rata-rata skor GCG masuk kedalam kategori sebagai perusahaan “Tepercaya”

yaitu sebesar 80,3888.

2. Nilai rata-rata dari kinerja keuangan yang diukur dengan ROA dari 16

perusahaan yang mengikuti survei IICG periode 2013 sebesar 7,90 %,

masih berada dibawah standar rata-rata industri.

3. Berdasarkan hasil pengujian statistik perhitungan analisis korelasi

pearson product moment, diketahui bahwa good corporate governance

tidak memiliki pengaruh terhadap kinerja keuangan. Dengan demikian,

ROA perusahaan tidak dipengaruhi oleh rendah dan tingginya skor good

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu B. Saran

Pada bagian akhir skripsi ini, penulis bermaksud untuk mengajukan

beberapa saran yang berkaitan dengan pembahasan yang telah dilakukan

sebelumnya. Saran-saran yang diajukan sebagai berikut:

1. Bagi Manajemen Perusahaan

Informasi yang dihasilkan dari penelitian ini dapat digunakan sebagai

bahan pertimbangan untuk memperbaiki pelaksanaan penerapan

prinsip-prinsip Good Corporate Governance guna meningkatkan kinerja

keuangan perusahaan dengan menerapkan prinsip-prinsip GCG secara

optimal di perusahaan, dan perusahaan seharusnya menerapkan Code Of

Conduct.

2. Bagi Peneliti Selanjutnya

Untuk peneliti selanjutnya disarankan untuk memperluas variabel

independen tidak hanya GCG yang digunakan, pengukuran GCG pun

tidak hanya dengan skor CGPI, menambah jumlah sampel, menggunakan

pengukuran rasio keuangan yang lain tidak hanya ROA dapat

menggunakan ROI dan ROE, serta menambah kurun waktu dalam

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

71

DAFTAR PUSTAKA

Sumber Buku :

Arikunto, S. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Brigham, E.F dan Houston, J.F (2006) Fundamentals of Financial Management

(Dasar – Dasar Manajemen Keuangan Buku 1 Edisi 10. Jakarta: Salemba Empat

Dendawijaya, L. (2009). Manajemen Perbankan. Bogor: Penerbit Ghalia Indonesia

Effendi.(2009). The Power Of Good Corporate Governance,Teoridan Implikasi. Jakarta: Salemba Empat

Fahmi, I. (2011). Analisis Laporan Keuangan. Bandung:CV. Alfabeta.

______. (2012). Analisis Kinerja Keuangan, Panduan Bagi Akademisi, Manajer,

dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Bandung: CV.Alfabeta.

FCGI. (2001). Corporate Governance; Tata Kelola Perusahaan. Jakarta : FCGI.

FPEB (2014) Pedoman Operasional Penulisan Skripsi. Bandung: Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Harahap,S.(2008). Analisis Kritis Laporan Keuangan. Jakarta : PT. Rajagrafindo Persada

Harmono. (2011). Manajemen Keuangan. Jakarta : Bumi Aksara

Hasan, I. (2004). Analisis Dana Penelitian Dengan Statistik. Jakarta : Bumi Aksara

I. Nyoman, Tjager, dkk. (2003). Corporate Governance Tantangan dan

Kesempatan Bagi Komunitas Bisnis Indonesia. Jakarta : PT. Prenhallindo

Imam S. Tunggal dan Amin W. Tunggal. (2002). Membangun Good Corporate

Governance. Jakarta : Havarindo

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Rajagrafindo Persada.

______. (2012). Analisis Laporan Keuangan. Jakarta: PT Rajagrafindo Persada.

Luthan, Elvira. (2010). Keterkaitan Antara Corporate Social Responsibility (CSR)

dan Good Corporate Governance (GCG) dalam Meningkatkan Kinerja Perusahaan. Bandung : UNPAD Press.

Mardalis. (2009). Metode Penelitian: Suatu Pendekatan Proposal. Jakarta : PT Bumi Aksara.

Mashuri. (2008). Penelitian Verifikatif. Yogyakarta: Andi

Moin, A. (2010). Merger, Akuisisi, dan Divestasi (Edisi Kedua). Yogyakarta : Ekonisia

Muhidin et al. (2011). Dasar-dasar Metode Statistika Untuk Penelitian. Bandung: Pustaka Setia

Mulyadi. (2007). Akuntansi Manajemen. Yogyakarta : Liberty.

Mulyatiningsih, Endang. (2012). Metode Penelitian Terapan Pendidikan. Bandung : Alfabeta

Munawir. (2002). Analisis Laporan Keuangan; Edisi Keempat. Yogyakarta: Liberty

Muslich. (2003). Manajemen Keuangan Modern dan Analisis Perencanaan dan

Kebijakan. Jakarta : Bumi Aksara

Sanusi. (2013). Metodologi Penelitian Bisnis. Jakarta : Salemba Empat

Sugiyono. (2012). Statistik Untuk Penelitian.Bandung: Alfabeta

Sutedi. (2012). Good Corporate Governance. Jakarta: Sinar Grafika.

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonesia.

Warsono et al. (2009). Corporate Governance, Concept and Model. Yogyakarta: Center of Good Corporate Governance FEB UGM.

73

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Zarkasyi. (2008). Good Corporate Governance pada badan usaha manufaktur,

perbankan, dan jasa keuangan lainnya. Bandung : CV. Alfabeta.

Zulganef. (2008). Metode Penelitian Sosial dan Bisnis. Edisi Pertama. Yogyakarta : Graha Ilm

Jurnal

Darmawati, Deni, et al. (2005). Hubungan Corporate Governance dan Kinerja

Perusahaan. Jakarta: IICG Jurnal Riset Akuntansi Indonesia, Vol 8 no.6 hal 65-81

Darmawaty, Deni. Khomsiyah dan Rika Gelar Rahayu, Hubungan Corporate

Governance dan Kinerja Perusahaan, SNA VII, Denpasar – Bali, Desember 2004

Amanda Julia Hutapea. (2013). Analisis Pengaruh Good Corporate Governance

terhadap Kinerja Kuangan Sektor Perbankan (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007:2011). Semarang

: Universitas Diponegoro

Yatim, Puan., Pamela Kent and Peter Clarkson. (2006). Governance structures,

Ethpicity, and Audit Fees Of Malaysian Listed Firms.

A. Osman Gürbüz’, AslıAybars, and Özlem Kutlu. (2010). Corporate Governance and Financial Performance with a Perspective on Institutional Ownership: Empirical Evidence from Turkey. Turkey. Vol. 8 · No. 2.

Firth et al. (2002). Perception Of Auditor Independence and Official Ethical Guidelines. Vol LV, No 3

Skripsi

Risya Permatasari. (2012). Pengaruh Good Corporate Governance dengan

Kinerja Keuangan (Studi Kasus Pada Perusahaan yang terdaftar dalam Indonesia Most Trusted Companies berdasarkan Survei Investor dan Analis Periode 2008-2010). Bandung : Perpustakaan UPI

Tatu Meisaroh. (2013). Pengaruh Penerapan Good Corporate Governance

Terhadap Kinerja Keuangan (Studi Kasus Pada Bank yang Melakukan Merger dan Akuisisi Periode 2006-2011). Bandung : Perpustakaan UPI

Sri Mulyati Rystandi. (2012). Pengaruh Penerapan Good Corporate Governance

Terhadap Informasi Kinerja Keuangan Pada PT. POS Indonesia (Persero).

Bandung : Perpustakaan UPI

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sam’ani. (2008). Pengaruh Good Corporate Governance dan leverage Terhadap Kinerja Keuangan Pada Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2004-2007. Magister Pada Universitas Diponegoro : Tidak Diterbitkan

Ardhy Pratiwi Setiowati. (2009). Analisis Literatur Faktor-Faktor Kinerja

Keuangan. Magister Pada Universitas Indonesia : Tidak Diterbitkan Perundang-undangan

Undang-Undang Nomor 10 tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1998 tentang Perbankan.

Sumber dari Internet

www.idx.co.id

www.iicg.org

www.bi.go.id

https://www.pelindo.co.id/

http://assarent.co.id/

http://www.angkasapura2.co.id/

http://www.pertamina.com/en/

http://www.mtf.co.id/

http://www.kiec.co.id/

http://www.petrokimia-gresik.com/

http://www.antam.com/

http://www.jasamarga.com/

http://www.timah.com/v3/ina/home/

http://www.itmg.co.id/

http://www.telkom.co.id/en/

http://www.jasindo.co.id/

75

Risna Mustika, 2015

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG MENGIKUTI SURVEI IICG PERIODE 2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

http://www.ptpjb.com/index.php?lang=en