iv

MOTTO DAN PERSEMBAHAN

Saya membuat penelitian ini untuk mereka yang mencari ilmu sambil menduakan kemapanan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1.

Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rama Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis

2.

M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., CA. selaku pembimbing yang

telah membimbing penulis dalam menyelesaikan skripsi ini.

3.

dr. R. Gatot Titus Wratsongko, Sp. THT-KL., M. Kes. selaku Direktur Rumah

Sakit Bethesda Yogyakarta yang telah memberikan ijin untuk melaksanakan

penelitian di Rumah Sakit Bethesda

4.

Ibu Retno Edi Purnami, Bapak Remulus Dwidja Maruto, dan segenap karyawan

Rumah Sakit Bethesda bagian akuntansi yang telah bersedia membantu

mencarikan data yang dibutuhkan dalam menyelesaikan skripsi ini.

5.

Ibu Veronika Susi Purwanti Rahayu, MBA, S.Si, Apt. atas ijin dan kesempatan

viii

6.

Bapak, Ibu, dan seluruh keluarga yang selalu memberikan semangat, inspirasi,

dan doa-doa untuk penulis dalam menuntaskan belajar di Universitas Sanata

Dharma.

7.

Bapak, Ibu, dan teman-teman di Instalasi Farmasi Rumah Sakit Bethesda yang

dengan kebesaran hati memberikan dorongan dan kerelaan dalam bekerja sama

saat penulis harus menyelesaikan proses belajar

8.

Fransiscus Dedy Riandono atas segala kesabaran, dukungan, dan cinta

kasihnya.

9.

Semua pihak yang tidak dapat saya sebutkan satu persatu, sehingga skripsi ini

dapat terselesaikan dengan baik

Peneliti menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu

penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 18 Agustus 2016

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ...

……….

i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... ..iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

DAFTAR ISI

……….

... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK

………

xiv

ABSTRACT

………

... xv

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Masalah ... 1

B.

Rumusan Masalah ... 3

C.

Batasan Masalah ... 3

D.

Manfaat dan Tujuan Penelitian ... 4

E.

Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A.

Pajak ... 6

1.

Definisi Pajak ... 6

2.

Fungsi Pajak ... 6

3.

Jenis

Pajak ... 7

x

B.

Pajak Pertambahan Nilai ... 9

1.

Definis

iPPN ... 9

2.

Dasar

Hukum PPN ... 10

3.

Subjek

PPN ... 10

4.

Objek

PPN ... 11

5.

Pengusaha Kena Pajak (PKP)

...11

6.

Penyerahan Barang Kena Pajak (BKP)

... 137.

Bukan Penyerahan Barang Kena Pajak

...16

8.

Bukan Penyerahan Jasa Kena Pajak

...17

9.

Tarif dan Dasar Pengenaan PPN

... 1810.

Saat dan Tempat Terutangnya Pajak

...20

11.

Faktur Pajak

...21

C.

Pemberlakuan Pajak Pertambahan Nilai Farmasi Di Rumah

Sakit ... 24

1.

Pengertian Instalasi Farmasi

... 242.

Pengenaan PPN obat di Instalasi Farmasi (kamar obat)

...25

3.

Instalasi Farmasi sebagai Pedagang Eceran Selain yang

Menggunakan Norma Penghitungan Penghasilan Neto

...25

4.

Penghitungan Pajak Masukan Yang Dapat Dikreditkan Pada

Instalasi Farmasi

...26

BAB III METODE PENELITIAN ... 28

A.

Jenis Penelitian ... 28

B.

Tempat dan Waktu Penelitian ... 28

C.

Subjek dan Objek Penelitian ... 28

D.

Teknik Pengumpulan Data ... 29

E.

Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM RUMAH SAKIT ... 33

A.

Sejarah Rumah Sakit Bethesda ... 33

B.

Visi dan Misi Rumah Sakit... 33

C.

Motto dan Falsafah ... 34

D.

Kebijakan Mutu ... 35

xi

F.

Tujuan ... 35

G.

Letak ... 36

H.

Struktur Organisasi Rumah Sakit Bethesda ... 37

I.

Fasilitas Layanan yang Tersedia di Rumah Sakit Bethesda ... 38

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 41

A.

Deskripsi Data ... 41

B.

Analisis Data ... 41

C.

Pembahasan ... 53

BAB V PENUTUP ... 56

A.

Kesimpulan ... 56

B.

Keterbatasan Penelitian ... 56

C.

Saran ... 57

D

AFTAR PUSTAKA……….

58

xii

DAFTAR TABEL

Halaman

Tabel 5.1

Perbandingan cara penentuan DPP atas penghitungan PM

antara Rumah Sakit Bethesda dengan Undang Undang Nomor

42 Tahun 2009

………

44

Tabel

5.2

Perbandingan cara penghitungan PM yang dilakukan oleh

Rumah Sakit Bethesda dengan Undang Undang Nomor 42

Tahun 2009

.………

44

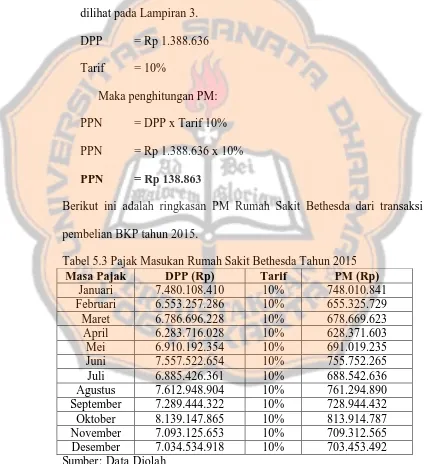

Tabel 5.3

Pajak Masukan Rumah Sakit Bethesda Tahun 2015 ... 45

Tabel 5.4

Perbandingan cara penentuan DPP yang dilakukan oleh Rumah

Sakit Bethesda dengan Surat

Edaran-06/PJ.52/2000

……….…………46

Tabel 5.5

Perbandingan cara penghitungan PK yang dilakukan oleh

Rumah Sakit Bethesda dengan Undang Undang Nomor 42

Tahun 2009

……….47

Tabel 5.6

Ringkasan Pajak Keluaran Rumah Sakit Bethesda Tahun 2015

…..47

Tabel 5.7

Perbandingan cara penghitungan prosentase sebanding

untuk menentukan PM yang dapat dikreditkan yang dilakukan

oleh Rumah Sakit Bethesda dengan PMK 78 Tahun 2010 ... 48

Tabel 5.8

Perbandingan cara penghitungan PM yang dapat dikreditkan

antara Rumah Sakit Bethesda dengan PMK Nomor 78

Tahun 2010

……….49

Tabel 5.9

Ringkasan Penghitungan PM Yang Dapat Dikreditkan

Instalasi Farmasi Rumah Sakit Bethesda Tahun 2015 ... 50

Tabel 5.10

Perbandingan cara penghitungan PPN Instalasi Farmasi

yang disetorkan antara yang dilakukan oleh Rumah Sakit

Bethesda dengan Undang Undang Nomor 42 Tahun 2009

……….51

xiii

DAFTAR GAMBAR

Halaman

Gambar 1

Faktur Pajak ... 24

Gambar 2

Denah Lokasi Rumah Sakit Bethesda………36

xiv

ABSTRAK

EVALUASI PENGHITUNGAN PAJAK PERTAMBAHAN NILAI

INSTALASI FARMASI

Studi Kasus di Rumah Sakit Bethesda

Christiana Sari Wahyuningsih

NIM: 122114101

Universitas Sanata Dharma

Yogyakarta

2017

Rumah Sakit merupakan entitas yang tidak luput dari kewajiban untuk

membayar pajak. Rumah Sakit Bethesda yang telah mengukuhkan diri sebagai

Pengusaha Kena Pajak, maka memiliki kewajiban untuk menghitung sendiri

pajaknya. Salah satu pajak yang harus disetorkan oleh Rumah Sakit Bethesda

adalah Pajak Pertambahan Nilai atas obat dan perbekalan farmasi. Tujuan dari

peneliti ini adalah untuk mengetahui kesesuaian antara cara penghitungan Pajak

Pertambahan Nilai Farmasi yang dilaksanakan oleh Rumah Sakit Bethesda dengan

Undang Undang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

sebagai dasar cara penghitungan, penyetoran, dan pelaporan Pajak Pertambahan

Nilai.

Evaluasi penghitungan Pajak Pertambahan Nilai Farmasi di Rumah Sakit

Bethesda adalah merupakan studi kasus. Wawancara dan dokumentasi adalah

teknik yang digunakan dalam pengambilan data dalam penelitian ini. Data yang

diperoleh dianalisis dengan menggunakan metode diskriptif komparatif, sebagai

dasar dalam penarikan kesimpulan.

Berdasarkan hasil analisis data dan pembahasan dapat disimpulkan bahwa,

secara garis besar cara penghitungan Pajak Pertambahan Nilai Farmasi di Rumah

Sakit periode tahun 2015 telah sesuai dengan Undang Undang Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

xv

ABSTRACT

EVALUASTION OF CALCULATION OF PHARMACEUTICAL VALUE

ADDED TAX

A Case Study on Bethesda Hospital

Christiana Sari Wahyuningsih

NIM: 122114101

Universitas Sanata Dharma

Yogyakarta

2017

Hospital is an entity that is not exempt from the obligation to pay taxes.

Bethesda Hospital which has established itself as the Taxable Entrepreneur, then

has the obligation to calculate the tax. One of the taxes that should be paid by the

Bethesda Hospital is the Value added Tax on medicines and pharmaceutical

supplies. The purpose of this study is to determine the conformity of the method of

calculation of Pharmaceuticals Value Added Tax by the Bethesda Hospital in

comparison with the regulations.

This research is a case study. Interviews and documentation were the

technique used in the data collections. Data were then analyzed using descriptive

and comparative methods.

The result showed that the method of calculation of Pharmaceuticals Value

Added Tax at Bethesda Hospital, in the year 2015 was in accordance with the

regulations of Value Added Tax and Sales Tax on Luxury Goods.

1

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Sektor pajak saat ini menjadi harapan terbesar pemerintah dalam

memenuhi pendanaan negara. Setelah tahun 2009 sektor migas sebagai sumber

penerimaan Indonesia mengalami goncangan yang disebabkan harga migas

tidak stabil sehingga kestabilan ekonomi negara juga mengalami goncangan.

Indonesia memiliki beberapa macam pajak, salah satu jenis pajak yang

masih berlaku sampai saat ini adalah Pajak Pertambahan Nilai (PPN). PPN

merupakan salah satu contoh pajak tidak langsung atas konsumsi dalam negeri.

Sistem PPN saat ini diatur dalam Undang-Undang Nomor 42 Tahun 2009

tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang

Mewah.

Hampir seluruh barang kebutuhan hidup rakyat Indonesia termasuk hasil

produksi dikenakan pajak oleh pemerintah.

Sifat dari PPN adalah pajak atas

konsumsi yang menjadikannya salah satu pajak yang memiliki cakupan objek

pajak sangat luas (Purwono, 2010). Hal tersebut menyebabkan semua transaksi

di bidang perdagangan, industri, dan jasa yang termasuk dalam golongan

Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) pada prinsipnya

terkena PPN. Pengusaha Kena Pajak (PKP) sebagai pihak yang memungut PPN

wajib melaporkan penghitungan PPN setiap masa pajak dengan menggunakan

Rumah Sakit merupakan salah satu entitas yang melakukan pelayanan

jasa kesehatan kepada masyarakat, tidak serta merta mendapat pengecualian

dari pemerintah. Rumah sakit memiliki kedudukan yang sama dengan

entitas-entitas lainnya di hadapan Pajak. Rumah Sakit harus memenuhi kewajiban

perpajakannya setelah mendaftarkan diri mereka sebagai PKP dan memiliki

Nomor Pokok Wajib Pajak (NPWP), sesuai dengan Undang-Undang Republik

Indonesia Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara

Perpajakan Pasal Dua, Ayat Satu dan Dua.

Rumah Sakit Bethesda merupakan salah satu Rumah Sakit di Yogyakarta

yang telah terdaftar menjadi PKP sehingga memiliki kewajiban untuk

memungut, menghitung, menyetorkan, dan melaporkan pajak kepada

Direktorat Jenderal Pajak setempat. Hal tersebut mengakibatkan Rumah Sakit

Bethesda menjadi salah satu perantara pemerintah untuk memungut pajak dari

masyarakat. Banyak kegiatan penyerahan barang dan jasa yang dilakukan oleh

Rumah Sakit Bethesda kepada pasien gawat darurat, rawat jalan, dan rawat

inap. Kegiatan penyerahan barang dan jasa yang menjadi objek PPN dalam

rumah sakit adalah kegiatan penyerahan barang berupa obat dan perbekalan

farmasi yang dilaksanakan oleh Instalasi Farmasi.

Penghitungan PPN Instalasi Farmasi memiliki cara yang khusus, hal

tersebut disebabkan ada dua jenis transaksi yang dilakukan oleh Instalasi

terutang pajak dan penyerahan barang farmasi kepada pasien rawat inap yang

tidak terutang pajak.

Elemen yang disebutkan di atas memiliki pengaruh dalam penghitungan

PPN yang akan dilaporkan oleh Rumah Sakit kepada Direktorat Jenderal Pajak.

Penelitian ini dilakukan untuk meneliti kegiatan-kegiatan yang menjadi Dasar

Pengenaan Pajak (DPP) PPN Instalasi Farmasi di Rumah Sakit Bethesda,

dengan mengangkat judul

“

Evaluasi Penghitungan Pajak Pertambahan Nilai

Instalasi Farmasi Studi Kasus Di Rumah Sakit Bethesda

”.

B.

Rumusan Masalah

Berdasarkan latar belakang yang telah disajikan di atas maka rumusan

masalah yang akan dikaji mendalam dalam penelitian ini adalah, apakah

penghitungan Pajak Pertambahan Nilai Instalasi Farmasi yang dilakukan oleh

Rumah Sakit Bethesda sesuai dengan Undang-Undang Nomor 42 Tahun 2009?

C.

Batasan Masalah

Penelitian tentang evaluasi cara penghitungan PPN Instalasi Farmasi ini

dibatasi pada penghitungan PPN Instalasi Farmasi di Rumah Sakit Bethesda

untuk Masa Pajak Tahun 2015.

D.

Tujuan

Penelitian

Berdasarkan rumusan masalah yang akan dibahas, maka tujuan dari

penelitian ini adalah untuk mengetahui kesesuaian penghitungan PPN Farmasi

yang dilakukan oleh Rumah Sakit Bethesda dengan Undang-Undang Nomor 42

E.

Manfaat Penelitian

1.

Bagi Rumah Sakit Bethesda

Hasil dari penelitian ini diharapkan menjadi bahan evaluasi dan

pengembangan dalam cara penghitungan, penyetoran, dan pelaporan PPN

Terutang atas kegiatan farmasi di Rumah Sakit Bethesda.

2.

Bagi Peneliti

Dapat menambah wawasan dan pengetahuan dibidang perpajakan,

terutama PPN yang terkait dalam kegiatan penyerahan barang Farmasi, serta

mengaplikasikan teori-teori tentang perpajakan di rumah sakit.

3.

Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat menjadi sumber yang

bermanfaat dan bahan acuan dalam penelitian dengan topik yang hampir

sama.

F.

Sistematika

Penulisan

Secara keseluruhan, penelitian ini disusun dalam enam bab yang secara

garis besar dapat diuraikan sebagai berikut:

Bab I

Pendahuluan

Bab I merupakan bab pendahuluan, yang menyajikan tentang latar

belakang masalah, rumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II

Landasan Teori

Pada Bab II menjabarkan teori-teori yang berkaitan dengan

PPN serta unsur-unsur sistem PPN, azas-azas PPN yang harus

dijadikan pondasi, selain itu juga diuraikan tentang teori-teori yang

berkaitan dengan pemberlakuan PPN di rumah sakit.

Bab III

Metode Penelitian

Bab III merupakan bab metode penelitian yang membahas tentang

pendekatan penelitian, jenis atau tipe penelitian, narasumber, teknik

pengumpulan data, dan teknik analisis data.

Bab IV

Gambaran Umum Rumah Sakit

Bab ini menjelaskan secara garis besar objek yang diteliti, mulai dari

sejarah rumah sakit, visi rumah sakit, misi rumah sakit, sampai

dengan perkembangan rumah sakit sekarang.

Bab V

Analisis Data dan Pembahasan

Bab V merupakan tinjauan umum atas permasalahan administrasi

PPN di rumah sakit. Dalam bab ini membahas penghitungan PPN

Instalasi Farmasi di rumah sakit apakah sudah sesuai dengan

Undang-Undang yang berlaku.

Bab VI

Penutup

Bab VI merupakan bab terakhir dari seluruh rangkaian penulisan dan

sebagai uraian penutup penelitian ini. Bab ini menguraikan

kesimpulan yang diperoleh dari penelitian, keterbatasan penelitian,

dan memberikan saran berdasarkan hasil penelitian yang telah

6

BAB II

LANDASAN TEORI

A.

Pajak

1.

Pengertian Pajak

Sejak pajak menjadi salah satu bahkan mendominasi sumber

pendapatan suatu negara, banyak ahli ekonomi yang mencoba

mendefinisikan pajak. Definisi pajak di Indonesia tertuang pada Ketentuan

Umum Perpajakan (KUP) Undang-Undang Nomor 28 Tahun 2007 pasal 1

(satu), ayat 1 (satu):

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-

besarnya kemakmuran rakyat”.

2.

Fungsi Pajak

Menurut Purwono (2010: 8-10), fungsi pajak terdiri dari dua yaitu:

a.

Fungsi Anggaran (

Budgetair)

Pajak sebagai fungsi anggaran, karena sumber pendapatan Indonesia

saat ini adalah berasal dari sektor pajak. Penerimaan tersebut digunakan

untuk melakukan seluruh pembiayaan pemerintah. Hal ini nampak pada

Anggaran Pendapatan dan Belanja Negara (APBN).

b.

Fungsi Mengatur (

Regulerend)

Pemerintah dapat mengatur pertumbuhan ekonomi melalui

sebagai alat untuk mencapai tujuan tertentu di bidang ekonomi, politik,

sosial, budaya, pertahanan, dan keamanan. Contohnya memberlakuan

PPnBM yang bertujuan untuk membatasi konsumsi masyarakat atas

barang-barang mewah.

3.

Jenis Pajak

Menurut Purwono (2010: 10-11) jenis pajak di Indonesia dibagi

berdasarkan 3 golongan, yaitu:

a.

Penggolongan berdasarkan wewenang pemungutan

1)

Pajak Negara (Pusat) adalah pajak yang wewenang pemungutannya

dimiliki oleh Pemerintah Pusat.

Contohnya adalah Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM),

Pajak Bumi dan Bangunan (PBB), serta Bea Materai.

2)

Pajak Daerah adalah pajak yang wewenang pemungutannya dimiliki

oleh Pemerintah Daerah.

b.

Penggolongan berdasarkan administrasi dan pembebanan

1)

Pajak Langsung adalah pajak yang harus ditanggung sendiri dan

tidak dapat dilimpahkan kepada orang lain.

Contohnya adalah PPh.

2)

Pajak Tidak Langsung adalah pajak yang dapat dilimpahkan kepada

orang lain.

c.

Penggolongan berdasarkan sasaran

1)

Pajak Subyektif adalah pajak yang memperhatikan keadaan pribadi

Wajib Pajak (WP).

Contohnya adalah PPh.

2)

Pajak Objektif adalah pajak yang memperhatikan pada objek

(benda, peristiwa, perbuatan, atau keadaan) yang menyebabkan

timbulnya kewajiban membayar pajak.

Contohnya adalah PPN dan PPnBM.

4.

Tarif Pajak

Penentuan besarnya pajak didasarkan pada tarif yang telah

ditetapkan dengan peraturan perpajakan. Menurut Purwono (2010: 14-15)

ada empat (4) tarif perpajakan, yaitu:

a.

Tarif Proporsional

Tarif proporsional disebut juga dengan istilah Tarif Sebanding atau

Tarif Sepadan, yaitu tarif berupa presentase yang tetap terhadap

berapapun jumlah yang dikenakan pajak. Semakin tinggi DPP semakin

besar beban pajak yang terutang.

b.

Tarif Progresif

Tarif progresif berupa presentase yang meningkat apabila jumlah

yang dikenakan pajak juga meningkat. Menurut kenaikan presentase

tarifnya, tarif progresif dibedakan menjadi:

1)

Tarif Progresif Progresif adalah kenaikan presentase tarifnya

2)

Tarif Progresif Tetap adalah kenaikan presentase tarifnya tetap.

3)

Tarif Progresif Degresif adalah kenaikan tarifnya semakin kecil.

c.

Tarif Degresif

Tarif degresif berupa presentase yang semakin kecil apabila jumlah

yang dikenakan pajak semakin besar, sehingga merupakan kebalikan

dari tarif pajak progresif.

d.

Tarif Tetap

Tarif tetap berupa jumlah yang tetap (sama) untuk

berapapun

jumlah yang dikenakan pajak.

B.

Pajak Pertambahan Nilai

1.

Pengertian Pajak Pertambahan Nilai (PPN)

Pada hakekatnya PPN merupakan bentuk pajak atas konsumsi yang

dipungut berdasarkan nilai tambah (

value added) pada setiap kegiatan

produksi dan distribusi (

multistage). Nilai tambah tercermin dari selisih

harga penjualan dengan harga pembelian. Selisih ini merupakan semua

biaya yang dikeluarkan untuk memproduksi suatu barang atau menjual

kembali suatu barang tersebut. Nilai tambah ini merupakan semua faktor

produksi yang melekat pada suatu barang mulai barang itu diproduksi,

didistribusikan, sampai dengan diperdagangkan kepada konsumen.

Definisi PPN tertuang pada Undang Undang Nomor 42 Tahun 2009:

“Pajak Pertambahan Nilai adalah pajak atas konsumsi barang da

n jasa di

Dari pengertian PPN secara singkat dapat diartikan bahwa, segala

bentuk transaksi apabila telah terjadi penyerahan barang atau jasa baik

sudah mengalami proses pembayaran atau belum dalam transaksi tersebut

dapat dikatakan sebagai objek PPN.

2.

Dasar Hukum PPN

Dasar hukum pengenaan PPN dan PPnBM adalah Undang Undang

Republik Indonesia Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

diubah terakhir dengan Undang Undang Republik Indonesia Nomor 42

Tahun 2009.

3.

Subjek PPN

Pihak yang menjadi perantara pemerintah untuk memungut PPN

disebut sebagai subyek pajak. Subyek PPN menurut UU Nomor 42 Tahun

2009, pasal 3A (tiga A) terdiri dari:

a.

Pengusaha Kena Pajak (PKP)

PKP adalah pengusaha yang melakukan penyerahan BKP dan/atau

penyerahan JKP yang dikenai pajak berdasarkan UU PPN Barang dan

Jasa dan PPnBM.

b.

Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP

c.

Orang pribadi atau badan yang memanfaatkan BKP Tidak Berwujud

dari luar Daerah Pabean dan/atau yang memanfaatkan JKP dari luar

4.

Objek PPN

Kegiatan wajib dipungut PPN oleh subjek pajak disebut sebagai

Objek Pajak. Menurut UU No. 42 Tahun 2009, pasal 4 (empat) yang

menjadi objek pajak adalah:

a.

Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh

pengusaha

b.

Impor BKP

c.

Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh

pengusaha

d.

Pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam

Daerah Pabean

e.

Pemanfaatan JKP dari luar Daerah Pabean di dalam daerah Pabean

f.

Ekspor BKP Berwujud oleh PKP

g.

Ekspor BKP Tidak Berwujud oleh PKP

h.

Ekspor JKP oleh PKP

5.

Pengusaha Kena Pajak (PKP)

Dalam Undang Undang Nomor 42 Tahun 2009 dijelaskan yang

dimaksud dengan pengusaha adalah:

a.

Kegiatan Usaha

Dari definisi Pengusaha yang telah dijelaskan, kegiatan yang

dilakukan oleh pengusaha dapat diuraikan sebagai berikut:

1)

Menghasilkan barang

Kegiatan mengolah melalui proses mengubah bentuk atau sifat suatu

barang dari bentuk aslinya menjadi barang baru atau mempunyai

daya guna baru, atau kegiatan mengolah sumber daya alam termasuk

menyuruh orang pribadi atau badan lain melakukan kegiatan

tersebut.

2)

Mengimpor barang

3)

Mengekspor barang

4)

Melakukan usaha perdagangan

5)

Memanfaatkan Barang Tidak Berwujud dari Luar aerah Pabean

Kegiatan pemanfaatan BKP tidak berwujud dari Luar Daerah

Pabean yang disebabkan oleh suatu perjanjian di dalam Daerah

Pabean.

6)

Melakukan usaha jasa

Kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan

hukun yang menyebabkan suatu barang atau fasilitas atau

kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau

7)

Memanfaatkan Jasa dari luar Daerah Pabean

Kegiatan pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah

Pabean.

b.

Kewajiban PKP

Bagi pengusaha yang menjalankan salah satu atau beberapa kegiatan

usaha, kecuali pengusaha kecil. Maka pengusaha tersebut memiliki

kewajiban untuk:

1)

Melaporkan usahanya untuk dikukuhkan sebagai PKP

2)

Memungut pajak yang terutang

3)

Menyetorkan PPN yang masih harus dibayar dalam hal PK lebih

besar daripada PM yang dapat dikreditkan, serta

4)

Melaporkan penghitungan pajak

6.

Penyerahan Barang Kena Pajak (BKP)

Yang termasuk dalam Penyerahan BKP dan JKP, menurut Undang

Undang No. 42 Tahun 2009 adalah sebagai berikut:

a.

Penyerahan hak atas BKP karena suatu perjanjian

Perjanjian yang dimaksud adalah perjanjian jual beli,

tukar-menukar, jual beli dengan angsuran, atau perjanjian lain yang

mengakibatkan penyerahan hak atas barang.

b.

Pengalihan BKP karena suatu perjanjian sewa beli dan/atau

perjanjian sewa guna.

Pengalihan tersebut karena perjanjian sewa beli dan/atau perjanjian

dan pembayaran Harga Jual BKP tersebut dilakukan secara bertahap,

tetapi karena penguasaan atas BKP telah berpindah dari penjual (

lessor)

kepada pembeli (

lessee) maka penyerahan BKP dianggap telah terjadi

pada saat perjanjian ditandatangani, kecuali apabila saat berpindahnya

penguasaan secara nyata atas BKP tersebut terjadi lebih dahulu daripada

saat ditandatanganinya perjanjian.

c.

Penyerahan BKP kepada pedagang perantara atau melalui juru

lelang.

Menurut Diana dan Setiawati pengertian dari Pedagang Perantara

adalah:

“Orang pribadi atau badan yang dalam kegiatan usaha atau pekerjaanya

dengan nama sendiri melakukan perjanjian atau perikatan atas dan untuk

tanggungan orang lain dengan mendapat upah atau balas jasa tertentu”.

Sedangkan yang dimaksud dengan juru lelang adalah:

“Juru lelang adalah pemerintah atau yang ditunjuk oleh pemerintah”.

d.

Pemakaian sendiri dan/atau pemberian cuma-cuma atas BKP

Pemakaian sendiri adalah pemakaian untuk kepentingan pengusaha

sendiri, pengurus, atau karyawan, baik barang produksi sendiri maupun

bukan produksi sendiri. Sedangkan yang dimaksud dengan pemberian

cuma-cuma adalah pemberian yang diberikan tanpa pembayaran, baik

e.

BKP berupa persediaan dan/atau aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan yang masih tersisa pada saat

pembubaran perusahaan

BKP berupa aktiva yang tujuan semula tidak untuk diperjualbelikan,

yang masih tersisa pada saat pembubaran perusahaan, dan yang PM atas

perolehannya tidak dapat dikreditkan tidak dianggap sebagai

penyerahan BKP sehingga tidak dikenakan PPN.

f.

Penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau

penyerahan BKP antarcabang.

Apabila suatu perusahaan mempunyai lebih dari satu tempat pajak

terutang, baik sebagai pusat maupun sebagai cabang perusahaan,

pemindahan BKP antar tempat tersebut merupakan penyerahan BKP.

g.

Penyerahan BKP secara konsinyasi

Penyerahan pada saat konsinyasi, PPN sudah dibayar pada waktu

BKP yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan

dengan PK pada saat Masa Pajak terjadinya penyerahan BKP yang

dititipkan tersebut. Jika BKP titipan tersebut tidak laku dijual dan

diputuskan untuk dikembalikan kepada pemilik BKP, pengusaha yang

menerima titipan tersebut dapat menggunakan ketentuan mengenai

pengembalian BKP (retur).

dianggap langsung dari PKP kepada pihak yang membutuhkan

BKP.

7.

Bukan Penyerahan Barang Kena Pajak

Kegiatan yang tidak termasuk dalam pengertian penyerahan BKP,

menurut Undang Undang Nomor 42 Tahun 2009 adalah sebagai berikut:

a.

Penyerahan BKP kepada makelar sebagaimana dimaksud dalam Kitab

Undang-Undang Hukum Dagang

Seorang makelar menyelenggarakan perusahaannya dengan cara

melakukan pekerjaan yang mendapat upah atau provisi tertentu, atas

amanat dan atas nama orang-orang lain yang memiliki hubungan kerja

dengan mereka.

b.

Penyerahan BKP untuk jaminan utang piutang

c.

Penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau

penyerahan BKP antar-cabang selama PKP melakukan pemusatan

tempat pajak terutang

Apabila PKP mempunyai lebih dari satu tempat usaha, baik sebagai

pusat maupun cabang perusahaan dan PKP telah menyampaikan

pemberitahuan secara tertulis kepada Dirjen Pajak, maka pemindahan

BKP dari suatu tempat usaha ke tempat kegiatan usaha lainnya dianggap

tidak termasuk dalam pengertian penyerahan BKP, kecuali pemindahan

d.

Pengalihan BKP dalam rangka penggabungan, peleburan, pemekaran,

pemecahan, dan pengambilalihan usaha dengan syarat pihak yang

melakukan pengalihan dan menerima pengalihan adalah PKP

e.

BKP berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan,

dan yang PM atas perolehnnya tidak dapat dikreditkan karena perolehan

BKP atau JKP tersebut tidak mempunyai hubungan langsung dengan

kegiatan usaha atau karena pengeluaran tersebut untuk perolehan dan

pemeliharaan kendaraan bermotor berupa sedan dan

station wagon,

kecuali merupakan dagangan atau disewakan.

8.

Bukan Penyerahan Jasa Kena Pajak

Menurut Undang Undang Pajak Pertambahan Nilai dan Penjualan

atas Barang Mewah disebutkan jenis jasa yang tidak dikenai PPN adalah

jasa tertentu dalam kelompok jasa sebagai berikut:

a.

Jasa pelayanan kesehatan medis

b.

Jasa pelayanan sosial

c.

Jasa pengiriman surat dan perangko

d.

Jasa keuangan

e.

Jasa asuransi

f.

Jasa keagamaan

g.

Jasa pendidikan

h.

Jasa kesenian dan hiburan

j.

Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam

negeri yang menjadi bagian yang terpisahkan dari jasa angkutan udara

luar negeri

k.

Jasa tenaga kerja

l.

Jasa perhotelan

m.

Jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum

n.

Jasa penyediaan tempat parkir

o.

Jasa telepon umum dengan menggunakan uang logam

p.

Jasa pengiriman uang dengan wesel pos

q.

Jasa boga atau katering

9.

Tarif dan Dasar Pengenaan PPN

Secara umum tarif PPN adalah sebesar 10%, dasar tarif PPN ini

tertuang dalam UU PPN pasal tujuh (7) ayat satu (1). Besaran tarif PPN

tersebut dapat dikenakan atas konsumsi BKP di dalam Daerah Pabean.

Meskipun demikian, ada kemungkinan bahwa tarif PPN tersebut kapanpun

dapat berubah disesuaikan dengan perkembangan ekonomi dan peningkatan

kebutuhan dana untuk pembangunan, Pemerintah diberi wewenang untuk

mengubah tarif PPN paling rendah 5% dan paling tinggi 15% berdasarkan

UU No. 42 Tahun 2009, pasal tujuh (7) ayat tiga (3).

Kegiatan yang dikenakan PPN 0%, menurut Undang Undang PPN

pasal tujuh (7) ayat dua (2) dapat diterapkan atas:

b.

Ekspor BKP Tidak Berwujud

c.

Ekspor JKP

Untuk mengetahui PPN yang terutang dapat dilakukan dengan cara

mengalikan tarif dengan Dasar Pengenaan Pajak (DPP) atau ditulis dengan

rumus:

PPN terutang = Tarif x DPP

Keterangan:

Tarif = 10% (secara umum)

DPP

= Dasar Pengenaan Pajak

Dasar Pengenaan Pajak meliputi:

a.

Harga Jual

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan BKP.

b.

Penggatian

Penggantian adalah nilai berupa uang, termasuk biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan JKP.

c.

Nilai Impor

Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan

bea masuk.

d.

Nilai Ekspor

Nilai Ekspor adalah nilai berupa uang, termasuk biaya yang diminta atau

e.

Nilai lain yang ditetapkan dengan Peraturan Menteri Keuangan

Nilai lain ini muncul untuk menjamin rasa keadilan dalam hal:

1)

Harga Jual, Penggatian, Nilai Impor, dan Nilai Ekspor sukar untuk

ditetapkan

2)

Penyerahan BKP yang dibutuhkan oleh masyarakat luas, seperti air

minum dan listrik.

10.

Saat dan Tempat Terutangnya Pajak

a.

Saat Terutangnya Pajak

Pemungutan PPN dan PPnBM menurut Undang Undang PPN telah

menganut prinsip akrual, yang artinya pajak terjadi pada saat BKP atau

JKP diserahkan meskipun untuk pembayaran belum diterima atau belum

sepenuhnya diterima. Terutangnya pajak terjadi pada saat:

1)

Penyerahan BKP

2)

Impor BKP

3)

Penyerahan JKP

4)

Pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean

5)

Pemanfaatan JKP Tidak Berwujud dari luar Daerah Pabean

6)

Ekspor BKP Berwujud

7)

Ekspor BKP Tidak Berwujud

8)

Ekspor JKP

Dalam hal pembayaran diterima sebelum penyerahan BKP atau

sebelum penyerahan JKP atau dalam hal pembayaran dilakukan

luar Daerah Pabean, saat terutangnya pajak adalah pada saat

pembayaran.

b.

Tempat Terutangnya Pajak

Dalam Undang Undang PPN pasal dua belas (12), disebutkan aturan

untuk tempat terutangnya PPN, yaitu:

1)

PKP yang melakukan penyerahan BKP di dalam Daerah Pabean,

melakukan penyerahan JKP di dalam Daerah Pabean, melakukan

ekspor BKP Berwujud dan BKP Tidak Berwujud, dan melakukan

ekspor JKP terutang pajak di tempat tinggal atau tempat kedudukan

dan/atau tempat kegiatan usaha dilakukan atau tempat lain selain

tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan

usaha dilakukan yang diatur dengan Peraturan Dirjen Pajak.

Pemberitahuan tempat kegiatan usaha, PKP harus harus

menyampaikan kepada Dirjen Pajak secara tertulis.

2)

Dalam hal kegiatan impor, terutangnya pajak terjadi di tempat BKP

dimasukkan dan dipungut melalui Dirjen Bea dan Cukai.

3)

Bagi orang pribadi atau badan yang memanfaatkan BKP Tidak

Berwujud dan/atau JKP Tidak Berwujud dari luar Daerah Pabean di

dalam Daerah Pabean, terutang pajak di tempat tinggal atau tempat

kedudukan dan/atau tempat kegiatan usaha.

11.

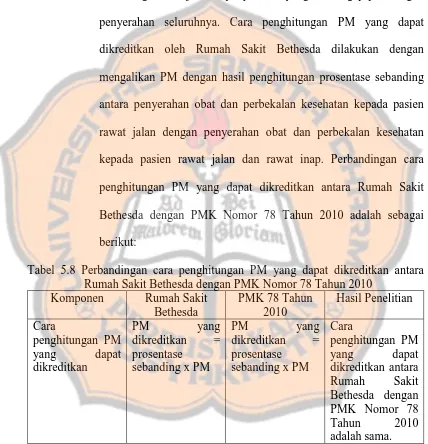

Faktur Pajak

Berdasarkan Undang Undang Nomor 42 Tahun 2009 tentang PPN

a.

Pengertian Fatur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh PKP

yang melakukan penyerahan BKP atau penyerahan JKP.

b.

Faktur pajak dibuat pada:

1)

Saat penyerahan BKP dan/atau JKP

2)

Saat penerimaan pembayaran dalam hal penerimaan pembayaran

belum terjadi sebelum penyerahan BKP dan/atau penyerahan JKP

belum terjadi

3)

Saat penerimaan pembayaran termin dalam hal penyerahan sebagian

tahap pekerjaan, atau

4)

Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri

Keuangan (PMK)

c.

Pengecualian

Pengecualian dalam pembuatan Faktur Pajak yaitu, PKP dalam

membuat hanya satu (1) Faktur Pajak untuk seluruh penyerahan BKP

dan/atau penyerahan JKP selama satu (1) bulan kalender.

d.

Pembuatan

Faktur Pajak harus dibuat paling lama pada akhir bulan penyerahan.

e.

Syarat Faktur Pajak

Faktur Pajak harus memenuhi persyaratan formal dan material.

Dalam Faktur Pajak paling sedikit harus memuat:

1)

Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP

3)

Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

potongan harga

4)

PPN yang dipungut

5)

PPnBM yang dipungut

6)

Kode, nomer seri, dan tanggal pembuatan Faktur Pajak, dan

7)

Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Faktur Pajak yang tidak sesuai dengan ketentuan dengan di atas

mengakibatkan PPN yang tercantum dalam faktur tersebut tidak dapat

FAKTUR PAJAK

Gambar 1: Faktur Pajak

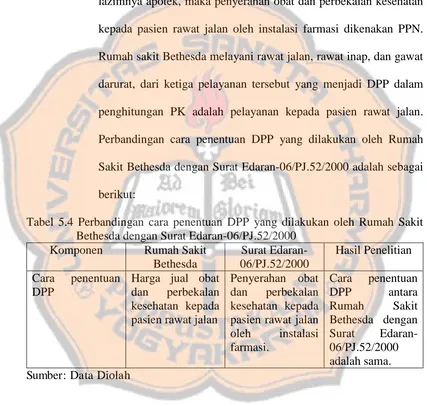

(Sumber: Direktorat Jenderal Pajak)C.

Pajak Pertambahan Nilai Farmasi Di Rumah Sakit

1.

Pengertian Instalasi Farmasi

Dalam Surat Edaran (SE)-06/PJ.52/2000 pasal satu (1) menyatakan

bahwa, Instalasi farmasi (kamar obat) merupakan suatu tempat untuk

mengadakan dan menyimpan obat-obatan, gas medik, alat kesehatan serta

No. Urut/ Kode

Harga Jual/Penggantian/Uang Muka/Termin *)

Tarif (%) DPP (Rp)

Jumlah Nama

Jabatan : :

*) Coret yang tidak perlu

PPnBM (Rp) …………., tanggal………….

Dasar Pengenaan Pajak

PPN = 10% x Dasar Pengenaan Pajak Pajak Penjualan atas Barang Mewah Dikurangi Potongan Harga

Dikurangi Uang Muka yang telah diterima

Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

Nama Barang Kena Pajak/Jasa Kena Pajak

Termin (Rp)

Harga Jual / Penggantian / Uang/ Nama

Alamat NPWP

: :

: NPPKP: NPWP

: :

PKP :

Tanggal Pengukuhan

Kode dan Nomer Seri Faktur Pajak : Pengusaha Kena Pajak

Nama :

bahan kimia yang bukan berdiri sendiri tetapi merupakan satuan organik

yang tidak terpisah dari keseluruhan organisasi rumah sakit.

2.

Pengenaan PPN obat di Instalasi Farmasi (kamar obat)

Berdasarkan Surat Edaran-06/PJ.52/2000 pasal dua (2) menyatakan

bahwa, Instalasi Farmasi melayani Rumah Sakit yang terdiri dari pasien

rawat inap, pasien rawat jalan, dan pasien gawat darurat. Mengingat

instalasi farmasi melakukan pelayanan kepada pasien rawat jalan

sebagaimana lazimnya sebuah apotek, maka atas penyerahan obat-obatan

dan perbekalan kesehatan oleh instalasi farmasi kepada pasien rawat jalan

tetap terutang PPN.

3.

Instalasi Farmasi Merupakan Pedagang Eceran Selain Yang

Menggunakan Norma Penghitungan Penghasilan Neto

Menurut Keputusan Menteri Keuangan (KMK) Nomor 402/KMK.

03/2002, tentang Pajak Pertambahan Nilai atas penyerahan barang

dagangan oleh pedagang eceran selain yang menggunakan norma

penghitungan penghasilan neto:

a.

Pasal 1 (satu), yang dimaksud dengan pedagang eceran selain yang

menggunakan Norma penghitungan penghasilan neto adalah orang

pribadi atau badan yang menyelenggarakan pembukuan yang dalam

kegiatan usaha atau pekerjaan utamanya adalah melakukan usaha

perdagangan dengan cara sebagai berikut:

1)

Menyerahkan BKP melalui suatu tempat penjualan eceran seperti

kepada konsumen akhir, atau dengancara penjualan dari rumah ke

rumah.

2)

Menyediakan BKP yang diserahkan di tempat penjualan secara

eceran tersebut

3)

Melakukan transaksi jual beli secara spontan tanpa didahului dengan

penawaran tertulis, kontrak atau lelang dan pada umumnya bersifat

tunai, dan pembeli pada umumnya datang ke tempat penjualan

tersebut langsung membawa sendiri BKP yang dibelinya.

b.

Pasal 2 (dua), Atas penyerahan barang dagangan oleh pedagang eceran

selain yang menggunakan Norma penghitungan penghasilan neto,

terutang Pajak Pertambahan Nilai sebesar 10% (sepuluh persen) dari

harga jual.

c.

Pasal 3 (tiga), Pedagang Eceran Selain yang Menggunakan Norma

Penghitungan Penghasilan Neto yang melakukan penyerahan Barang

Kena Pajak, wajib membuat Faktur Pajak, memungut, dan menyetor

pajak yang terutang, serta melaporkannya pada Surat Pemberitahuan

Masa Pajak Pertambahan Nilai.

4.

Penghitungan Pajak Masukan Yang Dapat Dikreditkan Pada Instalasi

Farmasi

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor

78/PMK.03/2010 tentang pedoman penghitungan pengkreditan pajak

terutang pajak dan penyerahan yang tidak terutang pajak pada pasal tiga (3),

menyatakan bahwa:

Pedoman penghitungan PM yang dapat dikreditkan adalah sebagai

berikut:

P = PM x Z

Dengan ketentuan:

P

= Jumlah PM yang dapat dikreditkan

PM = Jumlah PM atas peroleh BKP dan/atau JKP

Z

= Presentase yang sebanding dengan jumlah Penyerahan

28

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Studi kasus dalam penelitian ini

dilakukan di Rumah Sakit dengan menyalin data-data yang sesuai dengan objek

yang akan diteliti. Berdasarkan data yang diperoleh dari penelitian ini dilakukan

analisis dan penarikan kesimpulan, sehingga kesimpulan yang diperoleh

terbatas pada objek penelitian.

B.

Tempat dan Waktu Penelitian

1.

Tempat Penelitian

Lokasi penelitian dilakukan di Rumah Sakit Bethesda Yogyakarta, Jl.

Jenderal Sudirman No. 70, Yogyakarta.

2.

Waktu Penelitian

Kurun waktu pelaksanaan penelitian adalah 11 April 2016 sampai dengan

11 Mei 2016.

C.

Subjek dan Objek Penelitian

1.

Subjek penelitian

Menurut (Idrus, 2009), subjek penelitian adalah individu, benda, atau

organisme yang dijadikan sumber informasi yang dibutuhkan dalam

pengumpulan data penelitian. Subjek dalam penelitian ini adalah bagian

2.

Objek penelitian

Objek penelitian adalah individu atau benda atau sesuatu yang diteliti (Idrus,

2009). Objek dalam penelitian ini adalah:

a.

Daftar pembelian obat dan perbekalan farmasi oleh Instalasi Farmasi

Rumah Sakit Bethesda

b.

Penjualan farmasi kepada pasien rawat jalan, rawat inap, dan gawat

darurat di Rumah Sakit Bethesda.

D.

Teknik Pengumpulan Data

Metode pengumpulan data primer yang digunakan dalam penelitian ini

meliputi:

1.

Wawancara

Metode wawancara yang dilakukan dalam penelitian ini adalah

wawancara tidak terstruktur dengan tujuan untuk menggali lebih dalam

informasi-informasi yang berkaitan dengan permasalahan dalam penelitian

ini. Wawancara dilakukan dengan cara tanya jawab kepada staf-staf yang

berkaitan dengan segala proses pembelian dan penjualan farmasi dan staf

akuntansi yang bertugas melakukan penghitungan, penyetoran, dan

pelaporan PPN di Rumah Sakit Bethesda.

2.

Dokumentasi

Dokumentasi dilakukan dengan cara mengumpulkan data yang

diperoleh dari dokumen internal Rumah Sakit Bethesda yang berkaitan

dengan permasalahan dalam penelitian dengan cara mencatat data-data yang

data rumah sakit atau dengan memindahkan data Rumah Sakit Bethesda

kedalam catatan peneliti, dan mencatat seperlunya disaat peneliti melakukan

wawacara dengan narasumber.

Hal-hal yang didokumentasikan antara lain:

a.

Pembelian Farmasi selama tahun 2015

b.

Penjualan farmasi kepada pasien rawat jalan, rawat inap, dan gawat

darurat di Rumah Sakit Bethesda selama tahun 2015

E.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

deskriptif komparatif. Teknik deskriptif komparatif adalah penyajian data hasil

penelitian mengenai cara penghitungan PPN obat yang terutang dengan

membandingkan antara hasil dan cara penghitugan PPN farmasi terutang yang

dilakukan oleh Rumah Sakit Bethesda dengan hasil dan cara penghitungan PPN

Instalasi Farmasi yang dilakukan oleh peneliti berdasarkan Undang-Undang

Nomor 42 Tahun 2009.

Menjawab rumusan dalam penelitian ini, dilakukan tahapan sebagai

berikut:

1.

Membandingkan penghitungan antara PPN Instalasi Farmasi yang

dilakukan oleh Rumah Sakit Bethesda dengan penghitungan PPN Instalasi

Farmasi berdasarkan Undang Undang Nomor 42 Tahun 2009. Komponen

yang dibandingkan adalah sebagai berikut:

1)

Menentukan besarnya Dasar Pengenaan Pajak (DPP)

2)

Cara menghitung besarnya PM

b.

Membandingkan penghitungan Pajak Keluaran (PK)

1)

Menentukan besarnya DPP

2)

Cara menghitung besarnya PK

c.

Membandingkan penghitungan PM yang dapat dikreditkan

1)

Cara menghitung prosentase sebanding antara penyerahan BKP

yang terutang pajak dengan penyerahan BKP seluruhnya

2)

Cara menghitung besarnya PM yang dapat dikreditkan

2.

Membandingkan penghitungan PPN Instalasi Farmasi yang disetorkan

selama tahun pajak 2015 yang dilakukan oleh Rumah Sakit Bethesda

dengan berdasarkan Undang Undang Nomor 42 Tahun 2009

3.

Menarik kesimpulan apakah Rumah Sakit Bethesda dalam melakukan

penghitungan PPN Instalasi Farmasi telah sesuai atau belum sesuai dengan

Undang Undang Nomor 42 Tahun 2009. Penghitungan PPN Instalasi

Farmasi dikatakan sesuai dengan Undang Undang jika:

a.

Penghitungan PM

1)

Cara menentukan DPP yang dilakukan Rumah Sakit Bethesda sesuai

dengan Undang Undang Nomor 42 Tahun 2009

2)

Cara menghitung PM yang dilakukan oleh Rumah Sakit Bethesda

b.

Penghitungan PK

1)

Cara menentukan DPP yang dilakukan Rumah Sakit Bethesda sesuai

dengan Undang Undang Nomor 42 Tahun 2009

2)

Cara menghitung PK yang dilakukan oleh Rumah Sakit Bethesda

sesuai dengan Undang Undang Nomor 42 Thauan 2009

c.

Penghitungan PM yang dapat dikreditkan

1)

Cara menghitung prosentase sebanding antara penyerahan BKP

yang terutang pajak dengan penyerahan BKP seluruhnya yang

dilakukan oleh Rumah Sakit Bethesda sesuai dengan Peraturan

Menteri Keuangan Nomor 78/PMK.03/2010

2)

Cara menghitung besarnya PM yang dapat dikreditkan yang

dilakukan oleh Rumah Sakit Bethesda sesuai dengan Peraturan

Menteri Keuangan Nomor 78/PMK.03/2010

d.

Penghitungan PPN Instalasi Farmasi yang disetorkan oleh Rumah Sakit

33

BAB IV

GAMBARAN UMUM RUMAH SAKIT

A.

Sejarah Rumah Sakit Bethesda

Rumah Sakit Bethesda diresmikan pada tanggal 20 Mei 1899 oleh Dr. J.

Gerrit Scheurer dengan nama Petronella Zienkenhuis. Kemudian oleh

masyarakat disebut sebagai Rumah Sakit Toeloeng/Pitulungan, karena dalam

pelayanan terhadap pasien, rumah sakit ini tidak memandang apa dan siapa

pasien itu, tetapi mengutamakan pertolongan lebih dahulu.

Pada zaman pemerintahan penjajahan Jepang (1942-1945) namanya diganti

dengan Yogyakarta Tjuo Bjoin dan kemudian setelah terlepas dari penjajahan

Jepang dikenal sebagai Rumah Sakit Pusat. Agar masyarakat umum mengetahui

bahwa Rumah Sakit Pusat ini merupakan salah satu rumah sakit pelayanan kasih

(kristen), maka pada tanggal 28 Juni 1950 diganti dengan nama Rumah Sakit

Bethesda (kolam penyembuhan).

Rumah Sakit Bethesda tergabung dalam suatu yayasan menaungi rumah

sakit-rumah sakit Kristen, yang bernama YAKKUM (Yayasan Kristen Untuk

Kesehatan Umum). Yayasan ini resmi berdiri pada tanggal 1 Februari 1950.

B.

Visi dan Misi Rumah Sakit

Visi Rumah Sakit Bethesda, adalah:

Menjadi rumah sakit pilihan yang bertumbuh dan memuliakan Allah.

Misi Rumah Sakit Bethesda, adalah:

1.

Menyelenggarakan pelayanan kesehatan yang holistik, unggul, efisien,

2.

Menyelenggarakan pendidikan, penelitian, dan pengembangan yang

berkesinambungan untuk meghasilkan sumber daya manusia yang

berintegritas dan berjiwa kasih.

3.

Mewujudkan pelayanan kesehatan yang terjangkau, memuaskan

customerdengan jejaring yang luas dan mampu berkembang dengan baik.

4.

Menyediakan sarana dan prasarana pelayanan kesehatan dengan

mempertimbangkan perkembangan ilmu pengetahuana dan teknologi.

C.

Motto dan Falsafah

Motto:

“

Tolong dulu urusan belakang

”.

Falsafah:

1.

Setiap manusia sejak saat pembuahan sampai kematian, mempunyai citra

dan martabat yang mulia sebagai ciptaan Allah.

2.

Setiap orang berhak memperoleh derajat kesehatan yang optimal dan wajib

ikut serta dalam usaha memelihara dan meningkatkan derajat kesahatannya.

3.

Dengan dasar dan semangat cinta kasih, pelayanan kesehatan rumah sakit

terpanggil untuk berperan serta dalam upaya memberdayakan sesama

melalui pendekatan pemeliharaan, peningkatan kesehatan, pencegahan

penyakit, penyembuhan penyakit, dan pemulihan kesehatan serta

pendidikan

bidang

kesehatan

yang

menyeluruh,

terpadu,

dan

D.

Kebijakan Mutu

Kebijakan mutu Rumah Sakit Bethesda adalah:

1.

Rumah Sakit Bethesda memberikan layanan yang cepat, tepat, komunikatif,

dan terpadu sesuai dengan standar mutu, sehingga menghasilkan pelanggan

yang puas dan setia.

2.

Rumah Sakit Bethesda berkomitmen untuk selalu melaksanakan dan

meningkatkan keefektifan sistem mutu.

E.

Peran

Peran yang ingin diberikan oleh Rumah Sakit Bethesda adalah:

1.

Sebagai Roemah Sakit Toeloeng yang memberdayakan masyarakat untuk

memperoleh derajat kesehatan yang optimal.

2.

Sebagai Unit Kerja YAKKUM yang berwawasan kesatuan, kenasionalan,

dan keswasembadaan.

3.

Sebagai mitra pemerintah dalam menyelenggarakan Sistem Kesehatan

Nasional (SKN).

4.

Sebagai rumah sakit rujukan.

5.

Sebagai rumah sakit untuk pendidikan dan pelatihan.

6.

Sebagai wahana pelayanan dan peningkatan kesejahteraan karyawan.

F.

Tujuan

Tujuan Rumah Sakit Bethesda adalah:

1.

Mampu bersaing

2.

Melindungi dan mensejahterakan SDM

4.

Unggul, berkualitas, dan paripurna dalam pelayanan kesehatan

5.

Jejaring pelayanan kesehatan yang luas

6.

Diversifakasi pelayanan kesehatan yang luas

G.

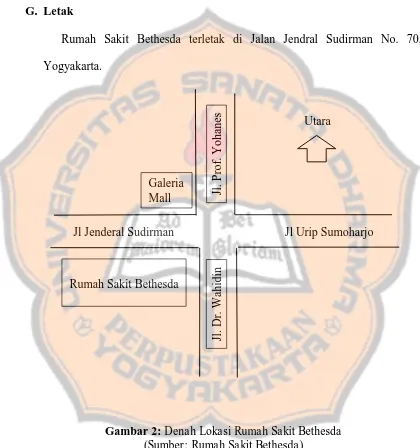

Letak

Rumah Sakit Bethesda terletak di Jalan Jendral Sudirman No. 70,

Yogyakarta.

Utara

Jl Jenderal Sudirman Jl Urip Sumoharjo

Gambar 2: Denah Lokasi Rumah Sakit Bethesda

(Sumber: Rumah Sakit Bethesda)Jl.

P

rof

. Yoha

ne

s

Jl. Dr.

W

ahidi

n

Galeria

Mall

H.

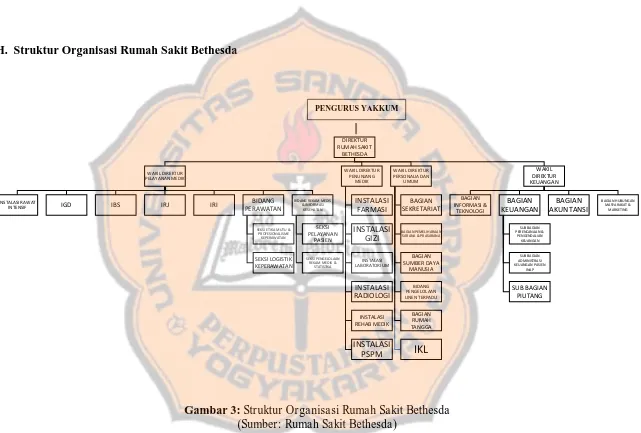

Struktur Organisasi Rumah Sakit Bethesda

Gambar 3: Struktur Organisasi Rumah Sakit Bethesda

(Sumber: Rumah Sakit Bethesda)DIREKTUR RUMAH SAKIT BETHESDA WAKIL DIREKTUR PELAYANAN MEDIK INSTALASI RAWAT

INTENSIF IGD IBS IRJ IRI

BIDANG PERAWATAN

SEKSI ETIKA MUTU & PROFESIONALISME

KEPERAWATAN

SEKSI LOGISTIK KEPERAWATAN

BIDANG REKAM MEDIS & INFORMASI KESEHATAN SEKSI PELAYANAN PASIEN SEKSI PENGELOLAAN REKAM MEDIK &

STATISTIKA WAKIL DIREKTUR PENUNJANG MEDIK INSTALASI FARMASI INSTALASI GIZI INSTALASI LABORATORIUM INSTALASI RADIOLOGI INSTALASI REHAB MEDIK INSTALASI PSPM WAKIL DIREKTUR PERSONALIA DAN UMUM BAGIAN SEKRETARIAT BAGIAN PEMELIHARAAN SARANA & PRASARANA

BAGIAN SUMBER DAYA MANUSIA BIDANG PENGELOLAAN LINEN TERPADU BAGIAN RUMAH TANGGA

IKL

WAKIL DIREKTUR KEUANGAN BAGIAN INFORMASI & TEKNOLOGI BAGIAN KEUANGAN SUB BAGIAN PERENCANAAN &PENGENDALIAN KEUANGAN

SUB BAGIAN ADMINISTRASI KEUANGAN PASIEN

INAP SUB BAGIAN PIUTANG BAGIAN AKUNTANSI BAGIAN HUBUNGAN MASYARAKAT &

MARKETING

I.

Fasilitas Layanan yang Tersedia di Rumah Sakit Bethesda

Fasilitas layanan di Rumah Sakit Bethesda dibagi menjadi 5 (lima), yaitu:

1.

Instalasi Rawat Jalan, meliputi:

a.

Klinik Syaraf

b.

Klinik Penyakit Dalam

c.

Klinik Bedah

d.

Klinik Anak

e.

Kardiologi

f.

Klinik Paru-paru dan PFT

g.

Klinik Kebidanan dan Kandungan

h.

Klinik Bayi Sehat (Vaksinasi dan Pijat)

i.

Laktasi

j.

Klinik Keluarga Bencana

k.

Klinik THT

l.

Klinik Mata

m.

Klinik Kesehatan Jiwa

n.

Klinik Psikologi

o.

Klinik Kulit dan Kelamin

p.

Klinik Gigi dan Mulut

q.

Partus Sehari

r.

Klinik Akupuntur

s.

Klinik Konsultasi Gizi

u.

Poliklinik Spesialis Sore

v.

Poliklinik Kartini 1 (VIP)

w.

Poliklinik Kartini 2 (VVIP)

x.

Operasi Rawat Jalan dengan kapasitas 2 kamar operasi

y.

Pelayanan Hemodialisa

z.

Pelayanan Elektrodiagnostik meliputi: ECG, EMG/BERA, dan EEG

aa.

Klinik Alergi

2.

ICU, ICCU, NICU, PSA, IMC

Ruang perawatan intensif atau

Intensive Care Unit(ICU) RS.

Bethesda memiliki 10 tempat tidur dengan

bed side monitor(alat untuk

memantau tekanan darah, pernafasan, suhu, saturasi oksigen, serta

gambaran gelombang jantung) untuk setiap tidur dan dilengkapi dengan

ventilator

(alat ventilasi mekanik) sebanyak 5 (lima) buah.

Ruang IMC (Intermediate Care) Rumah Sakit Bethesda terdiri dari

13 kamar yang dilengkapi tempat tidur dengan

bed side monitor(alat untuk

memantau tekanan darah, pernafasan, suhu, saturasi oksigen, serta

gambaran gelombang jantung). Ruang NICU (

Neonatal Intensive CareUnit

), Ruang ICCU (

Intensive Coronary Care Unit), dan PSA (Perawatan

Stroke Akut).

3.

Instalasi Bedah Sentral

Instalasi Bedah Sentral (IBS) memiliki kapasitas 5 kamar operasi,

dengan menghadirkan lanyanan unggulan berupa, Bedah Laparascopy.

IBS juga memiliki layanan berupa:

a.

Bedah Umum

b.

Bedah Obsgyn

c.

Bedah THT

d.

Bedah Syaraf

e.

Bedah Subspesialis yang meliputi:

1)

Toraks

–

Kardiovaskuler

2)

Onkologi

3)

Orthopedi

4)

Urologi

5)

Digestive

4.

Instalasi Rawat Inap

Rumah Sakit Bethesda tersedia ruang rawat inap menurut kasus atau

jenis penyakit yang diderita oleh pasien dengan kapasitas 445 tempat tidur.

5.

Instalasi Gawat Darurat

Instalasi Gawat Darurat (IGD) yang siap melayani pasien dengan

segala kasus dan tersedia pelayanan jemput pasien oleh tenaga medis yang

41

BAB V

ANALISIS DATA DAN PEMBAHASAN

A.

Deskripsi Data

Penelitian di Rumah Sakit Bethesda bertujuan untuk menilai apakah

penghitungan Pajak Pertambahan Nilai (PPN) Instalasi Farmasi oleh Rumah

Sakit Bethesda sesuai dengan Undang Undang Nomor 42 Tahun 2009

tentang

Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Rumah Sakit Bethesda merupakan salah satu unit kerja Yayasan Kristen Untuk

Kesehatan Umum (YAKKUM), yang pada tanggal 25 Januari 2008 Rumah

Sakit Bethesda telah mengukuhkan dirinya sebagai PKP dilengkapi dengan

Nomor Pokok Wajib Pajak (NPWP) 01.139.894.8-541.001.

Data yang diperoleh dari Rumah Sakit Bethesda adalah daftar pembelian

obat dan perbekalan kesehatan oleh Instalasi Farmasi Rumah Sakit Bethesda

dari beberapa distributor yang telah melalui proses pelunasan dan telah

dilengkapi dengan Faktur Pajak dari distributor atas pembelian obat dan

perbekalan kesehatan rumah sakit. Daftar pembelian obat dan perbekalan

kesehatan dari distributor tahun 2015. Data berikutnya yang diperoleh adalah

informasi tentang nota penjualan penjualan Instalasi Farmasi Rumah Sakit

Bethesda kepada pasien rawat jalan, pasien gawat darurat, dan pasien rawat inap

tahun 2015 yang sekaligus sebagai Faktur Pajak dan tarif pajak yang dikenakan

kepada pasien sebesar 10%, dan rekapitulasi pendapatan Instalasi Farmasi

Rumah Sakit Bethesda selama tahun 2015 yang dapat dilihat dalam Lampiran

Formula yang digunakan dalam menghitung PPN Instalasi Farmasi oleh

Rumah Sakit Bethesda adalah sebagai berikut:

1.

Menghitung PM dan PK

PPN = DPP x Tarif 10%

Dasar Pengenaan Pajak (DPP) harus ditentukan terlebih dahulu sebelum

melakukan penghitungan Pajak Keluaran (PK) dan Pajak Masukan (PM).

Penghitungan PK Rumah Sakit Bethesda menggunakan DPP harga jual

Instalasi Farmasi kepada pasien rawat jalan, sedangkan dalam penghitungan

PM Rumah Sakit Bethesda menggunakan harga jual dari distributor kepada

Instalasi Farmasi atas pembelian obat dan perbekalan farmasi. Setelah

besarnya DPP telah ditentukan, maka PK dan PM dihitung sesuai dengan

ketentuan pada Undang Undang Nomor 42 Tahun 2009.

2.

Menghitung Pajak Masukan (PM) yang dapat dikreditkan

�� �� ���

�� =

��� ��

���

�� �� �

� �

��

3.

Menghitung PPN Instalasi Farmasi yang disetorkan

PPN yang disetorkan = PK

–

PM yang dapat dikreditkan

B.

Analisis Data

Analisis data yang dilakukan dalam penelitian ini adalah deskriptif

komparatif yaitu dengan membandingkan penghitungan antara yang dilakukan

oleh Rumah Sakit Bethesda dengan Undang Undang Nomor 42 Tahun 2009,

dilengkapi dengan penjelasan atas setiap langkah-langkah dalam penghitungan.

Instalasi Farmasi yang dilakukan oleh Rumah Sakit Bethesda telah sesuai

dengan Undang Undang Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah adalah sebagai berikut:

1.

Membandingkan penghitungan antara PPN Instalasi Farmasi yang

dilakukan oleh Rumah Sakit Bethesda dengan penghitungan PPN Instalasi

Farmasi berdasarkan Undang Undang Nomor 42 Tahun 2009.

a.

Membandingkan penghitungan Pajak Masukan (PM).

1)

Menentukan besarnya Dasar Pengenaan Pajak (DPP)

Berdasarkan Undang Undang Nomor 42 Tahun 2009 yang

meliputi DPP adalah harga jual, penggantian, nilai import, nilai

ekport, dan nilai lain. Pembelian obat dan perbekalan kesehatan

yang dilakukan oleh Rumah Sakit Bethesda berasal dari distributor

dalam negeri, sehingga penentuan DPP yang dilakukan oleh Rumah

Bethesda menggunakan harga beli obat dan perbekalan kesehatan

dari distributor. Perbandingan cara penentuan DPP yang dilakukan

oleh Rumah Sakit Bethesda dengan Undang Undang Nomor 42

Tabel 5.1 Perbandingan cara penentuan DPP atas penghitungan PM antara Rumah

Sakit Bethesda dengan Undang Undang Nomor 42 Tahun 2009

Komponen

Rumah Sakit

Bethesda

Undang Undang

Nomor 42 Tahun

2009

Hasil Penelitian

Cara menentukan

DPP

Harga jual dari

distributor

obat

dan alat kesehatan

Harga jual, nilai

import,

nilai

eksport,

penggantian, dan

nilai lain

Cara menentukan

DPP

antara

Rumah

Sakit

Bethesda dengan

Undang Undang

Nomor 42 Tahun

2009 adalah sama

Sumber: Data Diolah

2)

Cara menghitung besarnya PM

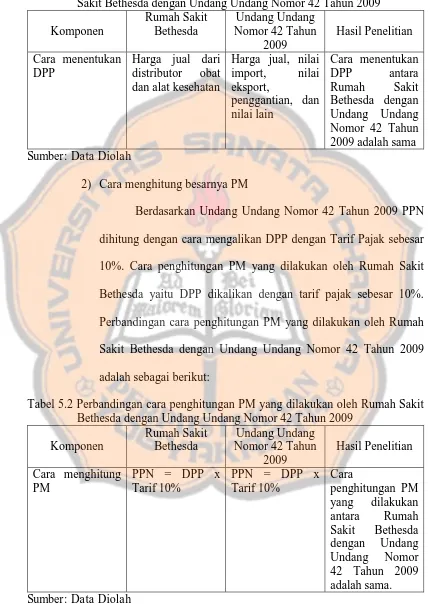

Berdasarkan Undang Undang Nomor 42 Tahun 2009 PPN

dihitung dengan cara mengalikan DPP dengan Tarif Pajak sebesar

10%. Cara penghitungan PM yang dilakukan oleh Rumah Sakit

Bethesda yaitu DPP dikalikan dengan tarif pajak sebesar 10%.

Perbandingan cara penghitungan PM yang dilakukan oleh Rumah

Sakit Bethesda dengan Undang Undang Nomor 42 Tahun 2009

adalah sebagai berikut:

Tabel 5.2 Perbandingan cara penghitungan PM yang dilakukan oleh Rumah Sakit

Bethesda dengan Undang Undang Nomor 42 Tahun 2009

Komponen

Rumah Sakit

Bethesda

Undang Undang

Nomor 42 Tahun

2009

Hasil Penelitian

Cara menghitung

PM

PPN = DPP x

Tarif 10%

PPN = DPP x

Tarif 10%

Cara

Berdasarkan penentuan DPP dan cara penghitungan PM yang telah

ditetapkan sebe