SKRIPSI

Disusun Oleh :

FUAD ABSIF NPM. 0713010094

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR SURABAYA

(Studi Kasus Pada Usaha Warnet di Daerah Surabaya Timur)

Oleh : Fuad Absif ABSTRAK

Usaha warung internet (Warnet) semakin tahun semakin banyak diminati sebagai pilihan usaha yang menguntungkan kondisi ini terlihat dari perkembangan semakin maraknya pengguna jasa warnet. Hal ini dapat dilihat pada tahun 1998 dimana awalnya pengguna dari jasa telekomunikasih ini hanya sebatas browsing dan email saja, itupun hanya kalangan terbatas saja. Pada tahun 2008, dimana internet memiliki peran semakin penting dikarenakan memiliki fungsi lain seperti pemasaran suatu produk, membentuk forum diskusi, sampai digunakan untuk hiburan. Untuk saat ini banyak sekali usaha warnet yang brangkut. Hal ini disebabkan banyaknya persaingan yang terjadi dalam usaha tersebut serta pelayanan dan sistem pengelolahan keuangan yang kurang baik. Berdasarkan fenomena di lapangan menunjukkan bahwa pelaku usaha warnet belum memahami tentang pencatatan akuntansi yang baik dan benar, mereka menganggap pencatatan tersebut terlalu rumit untuk dilaksanakan dan hanya melakukan pencatatan yang sederhana

Peneliti ini bertujuan untuk mengatahui penerapan pencatatan keuangan pada usaha kecil menengah dan untuk mengetahui sampai sejauh mana pemahaman pengusaha warnet terhadap akuntansi. Metode yang digunakan adalah metode Kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangn pada usaha kecil menengah,

Berdasarkan observasi bahwa ditemukan adalah pandangan pemahaman pencatatan keuangan oleh pemilik warnet Grand Office ini sudah memahami pencatatan laporan keuangan berdasarkan dengan standart akuntansi, namun untuk warnet yang lain ketika penelitian masih menggunakan pencatatan keuangan sesuai dengan pengetahuan dan pemahamannya sendiri. Hal tersebut dilakukan karena mereka berfikir bagaimana usaha mereka bertahan dan untuk berkembang serta menambah pendapatan mereka.

(Studi Kasus Pada Usaha Warnet di Daerah Surabaya Timur) Oleh :

Fuad Absif ABSTRAC

Business internet (warnet) the years more and more popular as a profitable enterprise selection condition can be seen from the increasingly widespread development of service users cafe. It can be seen in 1998 where the first users of telecommunications services is only limited to just browsing and email, and even then only a limited circle only. In 2008, in which the internet has an increasingly important role due to having other functions such as marketing a product, create a forum, to be used for entertainment. For now a lot of cafe business which went insolvent. This is because there is competition going on in the business and service and financial processing systems that are less good. Based on this

phenomenon in the field showed that the cafe business accounting records do not understand about the good and true, they think the record is too complicated to implement and just make a simple spreadsheet.

Researchers are aiming to know the application of financial records in the medium and small businesses to determine the extent of employers' understanding of the accounting cafe. The method used is a qualitative method to explore and explain the application of financial records on small and medium businesses.

Based on the observation that was found is a view of understanding the financial records by the owner of the warnet Grand Office has been to understand the recording of financial statements with accounting standards, but for another cafe when the study was to use the financial records in accordance with the knowledge and understanding. This is done because they think how their business to survive and to grow and increase their income.

1.1 Latar Belakang Masalah

Komunitas akuntansi internasional dewasa ini menunjukkan perhatian

besar pada usaha kecil. International Accounting Standards Board (IASB) pada

bulan juni 2004 mengeluarkan suatu discussion paper tentang standart akuntansi

untuk usaha kecil dan menengah (Preliminary view on accounting standards for

small and medium sizedentities). AICP juga memberikan perhatian besar bagi

usaha-usaha kecil, terutama dalam hal dampak penetapan suatu standar akuntansi

bagi usaha kecil. Metzler (2005) menyatakan bahwa AICP mempunyai

program-program untuk membantu para akuntansi dalam menyediakan jasa yang

berkualitas tinggi bagi klien usaha kecil.

Di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja,

memberikan kontribusi terhadap produk domestic bruto sebesar 40%, dan

mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor,

khususnya ekspor non-migas (Indonesia Small Busnisess Research center, 2003).

Informasi akuntansi mempunyai peran penting untuk mencapai keberhasilan

usaha, termasuk bagi usaha kecil menengah (Megginson et al., 2000). Informasi

akuntansi dapat menjadi dasar yang andal bagi pengambil keputusan-keputusan

penetapan harga, dan lain-lain. Dalam hubungan usaha kecil dengan pemerintah

dan kreditur (bank), penyediaan informasi akuntansi juga diperlukan. Kewajiban

menyelenggarakan pencatatan akuntansi yang baik bagi usaha kecil menengah di

Indonesia sebenarnya telah tersirat dalam Undang-undang usaha kecil no. 9 tahun

1995 dan dalam undang-undang perpajakan.

Pemerintah maupun komunitas akuntansi telah menegaskan pentingnya

pencatatan dan penyelenggarakan informasi akuntansi bagi usaha kecil menengah,

walaupun dalam kenyataannya desakan hukum (law enforcement) dari regulator

belum memadai. Sedangkan untuk perannya di Industri Kecil dan Rumah Tangga

di Indonesia mempunyai peranan yang cukup penting. Sedangkan pemerintah

tidak menyampingkan (IKRT) sebagai salah satu penggerak kegiatan ekonomi di

Indonesia. Sebaliknya, pemerintah harus turut berperan serta dalam

membedayakan IKRT diantaranya dengan menciptakan kebijakan yang berpihak

pada IKRT.

Usaha pemerintah menyelenggarakan kegiatan untuk melatih

kewirausahaan masyarakat. PKMP mandiri salah satu contoh berbagai saran untuk

melatih warga Indonesia agar dapat menciptakan lapangan pekerjaan sendiri

dengan cara diberi modal pinjaman agar dapat mempunyai usaha sendiri sehingga

secara tidak langsung mendidik masyarakat untuk menjadi wirausahawan.

Menjadi wirausahawan sangatlah diperlukan, tidak hanya untuk kepentingan diri

sendiri, tetapi juga untuk mengabdi kepada Bangsa dan Negara dengan

Kesenjangan antara lapangan pekerjaan dengan kelulusan institusi

pendidikan. Salah satu caranya yaitu dengan mengembangkan

ketrampilan-ketrampilan yang kita miliki dan menjadikan usaha yang berkah dan bisa

membantu. Oleh sebab itu semua pihak harus berfikir dan mewujudkan karya

nyata dalam mengatasi mengurangi angka pengangguran selama ini.

Salah satu solusi yang tepat untuk mewujudkan karya nyata tersebut yang

berguna mengurangi angka pengangguran salah satunya dengan mendirikan usaha

kecil menengah atau usaha rumahan yaitu warnet. Warung internet atau biasa

disingkat warnet adalah salah satu jenis usaha dimana para wirausahawan tersebut

telah menyediakan serta menawarkan jasa yang berhubungan dengan dunia maya

atau dunia digital. Hal ini juga ditunjang dengan pesatnya informasi yang

berkembang saat ini, dan juga kebutuhan akan update informasi atau browsing

tersebut sekarang menjadi suatu yang primer dibandingkan dengan lima sampai

sepuluh tahun yang lalu, dimana kebutuhan informasi tersebut masih sebatas

pelengkap saja atau dapat dikatakan sebagai kebutuhan tersier.

Internet telah menggantikan posisi perpustakaan ataupun buku yang

merupakan gudang ilmu pengetahuan. Semua informasi dari dulu hingga sekarang

termuat dengan cukup lengkap di internet. Internet adalah singkatan dari

Interconnection Networking, yang secara sederhana bisa diartikan sebagai global

network of computer networks (Randal and Latulipe, 1995). Negara yang

menguasai internet di era milinium dipastikan menjadi Negara yang maju jika

sangat mudah dan efisien terhadap waktu. Internet juga bisa digunakan untuk

memperluas pengetahuan serta memperluas pergaulan kita sebagai makhluk

social.

(http://mr-freeman-blog.blogspot.com/2010/02/statistik-internet-dunia.html)

Hal ini dapat dilihat dari perkembangan pengguna internet yang dimulai

pada tahun 1998 dimana awal pengguna dari jasa telekomunikasi ini hanya

sebatas browsing dan emaii saja, itupun hanya kalangan terbatas saja. Pada tahun

2008, dimana internet memiliki peranan semakain penting dikarenakan memiliki

fungsi lain seperti pemasaran suatu produk, membentuk forum diskusi, sampai

digunakan untuk hiburan. Berikut ini data pertumbuhan pengguana internet secara

global atau lingkup Asia, dimana untuk wilayah Asia sendiri memilki presentase

sebesar 56,3% dari total pengguna internet di seluruh dunia yang dikutip dari

www.internetworldstats.com .

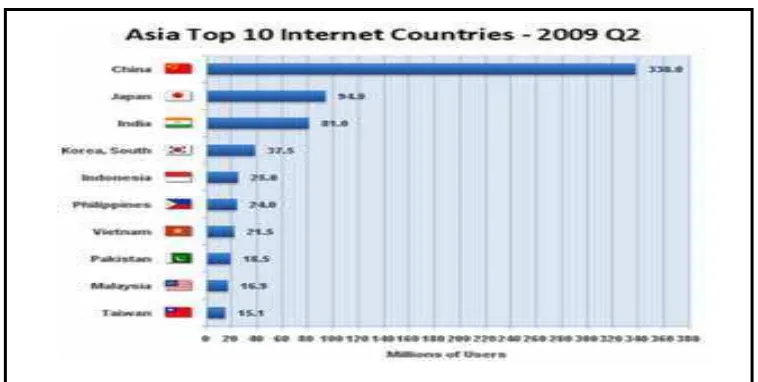

Gambar 1.1 Statistik Internet Dunia

Berdasarkan laporan yang diambil dari situs http://www.internet

worldstats.com/, ternyata hingga bulan Desenber 2009 jumlah pengguna internet

di Dunia sudah mencapai angka 1.733,993,741. Bila dibandingkan dengan jumlah

penduduk dunia sebesar 6,767,805,208. Maka jumlah pengguna internet ini

mencapai angka 25.6 % pertumbuhan pengguna internet untuk jangka waktu

tahun 2000 hingga 2009 mencapai angka 380.3 %. Artinya dibandingkan dengan

kondisi 9 tahun lalu, maka pengguna internet di seluruh dunia baik hampir empat

kali lipatnya.

Sementara itu berdasarkan statistik demografi pengguna internet di

Wilayah Asia menduduki prosentase tertinggi. Angkanya mencapai 42.6 %.

Prosentase ini adalah serta dengan jumlah pengguna sekitar 738,257,230 orang.

Mengacu pada data bulan Desember 2009, maka diantara Negara-negara Asia,

China mendominasi dalam hal jumlah pengguna internet. Angka mencapai

360,000,000 orang. Indonesia sendiri ada diurutan ke lima dengan jumlah

pengguna sebesar 30,000,000.

Untuk Negara Indonesia sendiri, angka sebesar 30.000.000 pengguna

internet pada bulan Desenber 2009 tersebut adalah sebuah prestasi peningkatan,

karena bila dibandingkan dengan delapan tahun yang lalu, maka pertumbuhan

pengguna internet di Indonesia mencapai angka 1,150.0 %. Cukup fantastis

pertumbuhannya. Namun tentunya bila dibandingkan dengan populasi penduduk

Indonesia itu sendiri, pengguna internet di Indonesia masih di angka 12.5 %

sementara bila dibandingkan penduduk asia secara keseluruhan, pengguna internet

di Indonesia adalah sekitar 4.1 %. Penetrasi pengguna internet tertinggi di Asia di

pegang oleh Korea Selatan sebanyak 77.3 %. Artinya lebih dari ¾ penduduk

Korea Selatan sudah bersinggungan dengan internet. Bandingkan dengan

Indonesia yang baru mencapai angka 12.5 %.

Untuk wilayah Asia Tenggara sendiri, Singapura menduduki tempat

teratas dalam hal penetrasi pengguna internetnya, angkanya mencapai 72.4 %.

Dibawah Singapura adalah Malaysia, Brunei, Vietnam, Philipina kemudian

Thailand. Berikutnya barulah Indonesia diikuti oleh Laos dan terakhir Myanmar.

Jadi memang benar kalau Indonesia kalau jauh dengan Vietnam dalam hal

penetrasi pengguna internet ini. Yang agak luar biasa adalah negara India. Negara

ini dikenal sebagai salah satu macan TI di dunia. Terkenal dengan kualitas SDM

TI-nya. Namun ternyata penetrasi pengguna internetnya hanya sekitar 7.0 %.

Barangkali yang 7.0 % ini adalah pengguna internet di negara India sendiri,

karena kalau kita lihat distribusi SDM TI warga negara India ternyata ada di

manajemen SDM TI-nya. Walaupun penetrasi pengguna internetnya sedikit,

namun punya kualitas untuk menguasai dunia.

Dari data diatas Indonesia menempati posisi ke lima ini dikarenakan

antusias penduduk Indonesia sudah semakin meningkat dan sadar akan

kepentingan dari pengguna internet tersebut, bahkan hingga awal tahun 2009.

Pengguna internet sudah mulai berubah sesuai dengan kebutuhan serta

kepentingan penggunanya, untuk berkembang di Indonesia sendiri sejak tahun

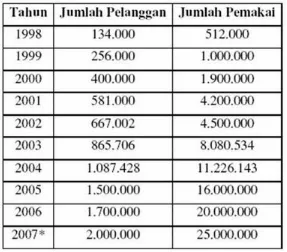

1998 hingga tahun 2007 dapat dilihat pada table berikut:

Table 1.1: Perkembangan Internet Indonesia

Terbukti dari data statistik Asosiasi penyelenggaraan Jasa Internet

Indonesia (APJII) mengenai jumlah pengguna internet di Indonesia yang terus

mengalami peningkatan yang cukup signifikan, mulai dari 512.000 di tahun 1998

menjadi 4.500.000 di tahun 2002. Bahkan sampai di akhir tahun 2007, jumlah

pengguna internet di Indonesia mencapai angka 25.000.000. Sedangkan untuk

perkembangan internet pada tahun 2010 comscore telah merilis laporan lengkap

mereka tentang keadaan internet pada tahun 2010 di Asia Tenggara, termasuk di

Indonesia. Di laporan tersebut terdapat poin-poin yang menarik tentang

perkembangan Internet di Indonesia, berikut adalah poin-poin tersebut:

a. Indonesia mengalami peningkatan pengguna Internet sebesar 32 % pada

tahun 2010, paling tinggi perkembangannya di antara negara Asia

Tenggara lainnya.

b. Total pengguna Internet di Indonesia pada Desember 2010 adalah

sebanyak 8,6 juta pengguna.

c. Pengguna Internet di Indonesia kebanyakan adalah pengguna berumur 15-

25 tahun (40% total pengguna Internet di Indonesia).

d. Lama penggunaan Internet per pengguna di Indonesia adalah 14,8 jam,

paling rendah di antara negara Asia Tenggara lainnya.

perempuan di Indonesia (dengan perempuan menguasai 36% pasar

Internet Indonesia).

f. Penetrasi jejaring sosial (terutama FaceBook) di Indonesia mencapai 90%.

g. Indonesia adalah negara ke-8 tertinggi untuk penetrasi FaceBook di dunia.

h. 21% pengguna Internet di Indonesia mengakses website Twitter pada

Januari 2011, menempati urutan ke-4 di dunia untuk penggunaan Twitter.

i. Pengakses website yang menyajikan fitur sharing foto (terutama

FaceBook) mencapai 90% di Indonesia.

j. Penetrasi situs travel di Indonesia sebesar 22% di tahun 2010 (meningkat

42% dibanding tahun 2009).

k. Penetrasi situs ritel di Indonesia sebesar 50% di tahun 2010 (meningkat

20% dibanding tahun 2009).

l. Pengguna online banking di Indonesia meningkat 72% pada tahun 2010

(mencapai 749 ribu pengguna unik).

m. Online banking yang paling banyak diakses di Indonesia adalah:

bankmandiri.co.id, bni.co.id, dan citigroup.

o. Penetrasi situs blog di Indonesia mencapai 68% pada tahun 2010,

meningkat 8% dibanding tahun 2009 dan merupakan penetrasi paling

besar di antar negara Asia Tenggara lainnya.

p. Pangsa pasa Google search di Indonesia mencapai 85% dan rata-rata

search per pengguna di Indonesia mencapai 91,4.

Kategori-kategori utama untuk penggunaan Internet di Indonesia pada

tahun 2010 adalah sebagai berikut :

Gambar 1.3 Perkembangan Internet di Indonesia pada tahun 2010

Dengan Informasi yang telah ada menunjukan betapa besar peminat

masyarakat Indonesia dalam penggunaan Internet. Di samping itu, dapat dilihat

juga fenomena makin meluasnya fasilitas-fasilitas yang menyediakan akses

internet di kota-kota besar Indonesia saat ini, dimana tempat akses internet tidak

hanya bisa ditemui di warung internet saja yang dalam bentuk pc, tetapi juga di

sekolah, perpustakaan-perpustakaan, bahkan di area public yang telah memasang

hotspot wifi (wireless fidelity).

Warnet merupakan suatu organisasi dimana dia harus memperhitungkan

bahwa output lebih besar dari pada input sehingga dia menghasilkan keuntungan

atau laba dimana setiap perusahaan ingin mengetahui keberhasilan usahanya yang

diukur dari kinerja perusahaan tersebut karena kinerja perusahaan merupakan

salah satu informasi akuntansi. Oleh karena itu informasi akuntansi mempunyai

pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi

industry kecil. Informasi akuntansi yang berupa laporan keuangan dapat menjadi

modal dasar bagi industry kecil untuk mengambil keputusan-keputusan dalam

mengelolaan industri kecil, antara lain keputusan pengembangan pasar,

pengembangan harga, dan lain-lain. Serta bermanfaat untuk mengintegrasikan

keseluruhan aktivitas yang berhubungan dengan proses administrasi dan keuangan

yang terjadi ke dalam suatu system informasi akuntansi, sehingga dapat

memberikan peningkatan control terhadap data keuangan perusahaan dan

perbaikan tingkat keandalan informasi akuntansi.

dalam pinasti 2007) informasi akuntansi keuangan berhubungan dengan data

akuntansi atas transaksi-transaksi dari suatu unit organisasi yang bergerak dalam

bidang usaha jasa, dagang, maupun industri, agar informasi tersebut disusun

dalam bentuk-bentuk sesuai dengan Standar Akuntansi Keuangan (SAK).

Hal-hal diatas yang berhubungan dengan seharusnya profesi akuntan

tersebut tidak terlaksana, dan bahkan beberapa dari pengusaha kecil melakukan

usaha tersebut dengan seadanya karena adanya anggapan kegiatan tersebut terlalu

menyulitkan. Jika mereka mengerti pencatatan dan pengikhtisiran transaksi sesuai

dengan ketentuan dan penafsiran suatu transaksi maka mereka dapat bertindak

sesuai dengan ketentuan atau aturan dalam mengukur, prosedur, mengumpulkan,

dan melaporkan informasi yang berguna tentang kegiatan dan tujuan yang

menyangkut keuangan dalam suatu organisasi.

Dari uraian diatas jelas bahwa pengusaha kecil masih banyak mengalami

kesulitan dalam memahami informasi keuangan dengan baik. Semakin ketatnya

persaingan bisnis dalam era globalisasi ekonomi, hanya perusahaan yang memiliki

berbagai keunggulan kompetitif yang mampu memenangkan persaingan. Oleh

karena itu, penelitian mengangkat tema tentang usaha kecil menengah pada jasa

warnet agar pengusah kecil dapat mengenai permasalahan yang berkaitan dengan

pencatatan keuangan yang sesuia dengan ketentuan akuntansi sehingga usaha

mereka dapat bertahan dan terus berkembang yang tentunya hal tersebut dapat

1.2 Fokus Penelitian

Setelah melakukan observasi secara umum pada industri kecil (studi kasus

warnet), maka objek yang diterapkan sebagai tempat penelitian berjumlah empat

unit industri kecil (studi kasus warnet).

Kempat unit industri kecil tersebut dipilih oleh peneliti karena

masing-masing tempat penelitian memiliki kondisi yang berbeda, pada tempat atau

lingkungan dimana unit usaha tersebut berdiri, kemudian beberapa lama unit

usaha tersebut telah lama dalam usaha warnet, lalu latar belakang dari sang

pemilik dan pegawai yang melakukan pencatatan pendapatan serta jenis jasa yang

ditawarkan untuk melayani pelanggan.

Fokus penelitian diarahkan pada:

Berdasarkan uraian yang telah dikemukakan diatas, hal-hal yang menjadi

fokus penelitian sebagai berikut :

1. Pencatatan keuangan pada masing-masing warnet tersebut.

2. Penyisihan biaya promosi yang digunakan menarik pelanggan.

3. Jenis transaksi di masing-masing warnet.

1.3 Permasalahan

Bagaimana penerapan pencatatan keuangan pada usaha kecil menengah

(UKM) pada usaha warnet ?

1.4 Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui penerapan

pencatatan keuangan pada usaha warnet dan untuk mengetahui sampai sejauh

mana pemahaman pengusaha warnet terhadap akuntansi.

1.5 Manfaat Penelitian

Tercapainya tujuan penelitian yang telah disebutkan diatas, maka hasil

penelitian akan memiliki manfaat praktis dan teoritis.

a. Manfaat Praktis

Studi penerapan pencatatan akuntansi telah dilakukan dengan baik, maka

akan bermanfaat untuk menelusuri lebih detail lagi dari aktifitas yang

mendatangkan keuntungan sehingga dapat meningkatkan mutu layanan yang

ditawarkan tersebut, dengan kata lain penelitian berharap pengelola dapat

mengelola unit usaha menjadi lebih prefesional.

b. Manfaat teoritis

Manfaat teoritis dari penelitian ini adalah untuk mengembangkan ilmu

akuntansi terutama pada aspek, pencatatan transaksi di industry kecil rumahan

1.6 Sistematika Penulisan.

Dalam laporan tugas akhir ini, pembahasan disajikan dalam enam bab

dengan sistematika pembahasan sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisikan tentang latar belakang masalah, fokus penelitian,

permasalahan, tujuan penelitian, dan manfaat penelitian, serta

sistematika penulisan pembuatan tugas akhir ini.

BAB II TINJAUAN PUSTAKA

Pada bab ini menjelaskan tentang teori-teori pemecahan masalah

yang berhubungan dan digunakan untuk mendukung dalam

pembuatan tugas akhir ini.

BAB III METODE PENELITIAN

Pada bab ini membahas tentang jenis penelitian, Acknowledge,

data, teknik analisis dan pengujian kredibilitas data.

BAB IV DESKRIPSI OBJEK PENELITIAN

Pada bab ini dijelaskan tentang pendahuluan yang menyangkut

tentang penelitian usaha warnet, sejarah, perkembangan usaha

warnet, permasalahan pada usaha, pencatatan keuangan usaha dan

penentuan tarif.

BAB V HASIL PENELITIAN

Pada bab ini menjelaskan tentang pemahaman usaha warnet dalam

pencatatan keuangan usaha dan keterbatasan penelitian.

BAB VI PENUTUP

Pada bab ini dibahas mengenai uraian kesimpulan tentang

pencatatan keuangan dalam usaha warnet beserta saran yang dapat

digunakan untuk penyempurnaan dan pengembangan usaha

2.1 Hasil-Hasil Penelitan Terdahulu

Dalam menunjang penelitian ini, maka di dukung oleh penelitian terdahulu

yang relevan dengan penelitian ini, penulis :

1. Margani Pinasti (2007)

“ Pengaruh Penyelenggaraan dan Pengguna Informasi Akuntansi Terhadap

Persepsi Pengusaha Kecil Atas Informasi Akuntansi Suatu Riset Eksperimen “

a. Permasalahan

Apakah penyelenggaraan dan penggunaan informasi akuntansi berpengaruh

terhadap persepsi pengusaha kecil atas informasi akuntansi?

b. Tujuan

Untuk menguji pengaruh penyelenggaraan dan penggunaan informasi akuntansi

terhadap persepsi pengusaha kecil dan informasi akuntansi melalui metode

eksperimen.

c. Kesimpulan

Hasil penelitian menunjukan bahwa penyelenggaraan dan pengguna informasi

2. Herri dan Irda (2005)

“ Sifat Kewirausahawan dan Prestasi Usaha Kecil dan Menengah Sumatra Barat “

a. Permasalahan

1. Adakah pengaruh karakteristik entrepreneurial dan perusahaan terhadap prestasi

UKM Sumatra Barat?

2. Adakan UKM yang prestasi tinggi memiliki karakteristik entrepreneurial UKM

yang berbeda disbanding UKM yang beprestasi rendah?

b. Tujuan

1. Untuk mengetahui cara empiris karakteristik jiwa kewirausahawan manajer atau

pemilik dan karakteristik UKM di Sumatra Barat.

2. Untuk mengidentifikasi hubungan antara karakteristik entrepreneurial dan

perusahaan terhadap prestasi UKM.

3. Untuk mengetahui apakah ada perbedaan karakteristik antara UKM yang

berprestasi dengan yang berprestasi rendah.

c. Kesimpulan

1. Modal dasar pendirian UKM umumnya berasal dari tabungan, hal ini bisa

menunjukkan bahwa terbatasnya modal usaha dalam membuka usaha. Oleh

karena itu untuk mendorong lainnya pengusaha atau entrepreneur maka tidak

2. Walaupun tidak ditemui adanya pengaruh peluasan daerah pemasaran dengan

prestasi UKM. Namun terlihat adanya kecenderungan bahwa UKM yang

memasarkan produknya pada lingkungan pasar yang lebih luas seperti keluar

provinsi dan ekspor memiliki prestasi yang lebih tinggi disbanding UKM yang

hanya memasarkan produknya di daerah sekitar.

Penelitian terdahulu yang telah diulas memiliki kesamaan dalam bentuk

metedologinya, yaitu penelitian-penelitian tersebut menggunakan metode

penelitian kuantitatif. Penelitian yang dilakukan sekarang ini beda dengan

penelitian terdahulu, yaitu terletak pada waktu, sample, dan metodelogi penelitian.

Oleh karena itu, penelitian sekarang bukan replikasi dari penelitian terdahulu.

2.2 Landasan Teori

2.2.1 Usaha Kecil Menengah

a. Menurut Undang-Undang RI No. 9 Tahun 1995 pasal 5 tentang kriteria

usaha kecil :

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratu juta rupiah), tidak termasuk tanah dan bangunan tempat usaha;

atau

2. Memiliki hasil penjualan tahunan paling banyak

Rp.1.000.000.000,- (satu milyar rupiah).

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung

maupun idak langsung dengan Usaha Menengah atau Usaha Besar.

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hukum, termasuk koperasi.

b. Kementrian Mentri Negara Koperasi dan Usaha Kecil Menengah

(Menegkop dan UKM) : (www.google.co.id) diunduh pada tanggal 20

desember 2011.

Bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk usaha Mikro

(UM), adalah entitas usaha yang mempunyai memiliki kekayaan bersih paling

banyak Rp. 200.000.000, tidak termasuk tanah dan bangunan tempat usaha,

dan memilki penjualan tahunan banyak Rp. 1000.000.000. Sementara itu,

Usaha Menengah (UM) merupakan entitas usaha milik warga Negara

Indonesia yang memiliki kekayaan bersih lebih besar dari Rp. 200.000.000

sampai dengan Rp. 10.000.000.000 termasuk tanah dan bangunan.

c. Badan Pusat Statistik (BPS): (www.google.co.id) diunduh pada

tanggal 21 desember 2011.

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja. Usaha

kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 sampai

dengan 19 orang, sedangkan usaha menengah merupakan entitas usaha yang

d. Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27

Juni 1994 : (www.google.co.id) diunduh pada tanggal 21 desember

2011.

Usaha kecil didefinisikan sebagai perseorangan atau badan usaha yang

telah melakukan kegiatan/usaha yang mempunyai penjualan/omset pertahun

setinggi-tingginya Rp. 600.000.000 (diluar tanah dan bangunan yang ditepati)

terdiri dari :

1. Badan usaha (Fa, CV, PT dan koperasi) dan

2. Perorangan (pengrajinan/industry rumah tangga, petani, peternak, nelayan,

perambah hutan, penambang, pedagang barang dan jasa).

e. Undang-Undang No. 20 tahun 2008 tentang usaha mikro, kecil dan

menengah. (www.google.co.id) diunduh pada tanggal 21 desember 2011.

Pengertian Usaha Kecil Menengah: Undang undang tersebut membagi

kedalam dua pengertian yakni:

Usaha Kecil adalah entitas yang memiliki kriteria sebagai berikut :

- Memiliki kekayaan bersih paling banyak Rp. 50.000.000 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

- Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000 (tiga

ratus juta rupiah).

- Memiliki kekayaan bersih lebih dari Rp. 50.000.000 (lima puluh juta

rupiah) sampai dengan paling banyak Rp. 500.000.000 (lima ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

- Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000 (tiga ratus

juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000 (dua miliar

lima ratus juta rupiah).

Kriteria Usaha Menengah sebagai berikut:

- Memiliki kekayaan bersih lebih dari Rp. 500.000.000 (lima ratus juta

rupiah) sampai dengan paling banyak Rp. 10.000.000.000 (sepuluh miliar

rupiah) tidak termasuk tanah dan bangunan tempat usaha.

- Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000 (dua miliar

lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000

(lima puluh miliar rupiah).

2.2.2 Kekuatan dan kelemahan Usaha Kecil

2.2.2.1 Kekuatan usaha kecil

Tidak dapat dipungkiri bahwa asal-usul hampir semua pengusaha

nasional yang tangguh dan berumur panjang saat ini telah dimulai dari

usaha kecil menengah yang sukses karena berbagai factor kejelian,

situasi, tekun, hemat, tanggap terhadap pembaharuan, pembinaan

karyawan yang terus menerus, mengikuti pendidikan dan dalam hal

tersebut juga karena “nasib baik”.

Kalau hal ini kita telusuri pada perusahaan kecil maka kita dapat

menjelaskan berbagai kekuatan perusahaan kecil di Indonesia antara lai

disebabkan karena:

1. Pengalaman bisnis sederhana

Bagaimana setiap pengusaha kecil telah telah mampunyai

pengalaman suka duka betapa “enaknya” dan “susahnya” berusaha dalam

suasana Indonesia yang terus berubah.

2. Tidak birokrasi atau mandiri

Karena dari naturnya (asal-usulnya) perusahaan kecil kebanyakan

“one man show” (pemain tunggal) atau bersama beberapa orang

pembantu tetap atau musiman, maka segala prosedur keputusan dapat

dilakukan dengan cepat dan mungkin tepat.

3. Cepat tanggap dan fleksibel

Kehidupan pengusaha kecil yang relative dinamis dan terus

menerus berhubungan dengan penjual dan pembeli biasanya memudahkan

mereka untuk cepat tanggap terhadap situasi dan serta merta mengambil

langkah-langkah yang perlu. Mereka juga sangat tanggap dan fleksibel

4. Cukup dinamis dan ulet

Rata-rata pengusaha kecil cukup dinamis menanggapi

perkembangan suplai dan selera pembeli. Memang, nampaknya mereka

seakan-akan meniru saja, tetapi berkat pangalaman dan ketajaman mereka

sangat cepat dapat menyesuaikan diri dengan perkembang keadaan.

Adalah juga merupakan fakta konkret bahwa rata-rata mereka yang

bergerak di perusahaan kecil bekerja lebih lama, lebih tekun disbanding

dengan pegawai negeri atau swasta. (Marbun B,N,1986).

2.2.2.2 Kelemahan perusahaan kecil

Dalam urain di depan sudah terungkap juga bahwa setipa tahun

beribu-ribu pengusaha kecil bangkrut dan gagal. Adapun sebab-sebab

kegagalan itu biasanya bermuara pada segi kelemahan perusahaan kecil itu

sendiri disamping faktor ekstern yang berbeda di luar jangkauan atau

kemampuannya.

Kalau kita menganalisis pengalaman perusahaan kecil selama ini

akan segera nampak dan menonjol segudang kelemahan disamping

kekuatannya,

Adapun berbagai kelemahan ini dapat diidentifikasikan sebagai berikut:

Memang mungkin agak berlebihan kalau kita gampang saja

menuduh perusahaan kecil tidak memiliki perencanaan usaha. Karena

dalam prakteknya, juga banyak perusahaan menengah atau besar, terutama

perusahaan yang dikelola keluarga, ternyata tidak memiliki jangka

perencanaan usaha, baik jangka panjang, tahunan ataupun semester.

Besar kemungkinan sinyalemen ini sangat susah diterima begitu saja oleh

pengusaha kecil dengan argumentasi: sasaran perencanaan mereka cukup

“dikepala” dan hasil akhir ukurannya adalah “laba”.

2. Tidak berorientasi ke masa depan, melainkan kepada hari kemarin atau

hari kemarin atau hari ini.

Bukan rahasia lagi bahwa kebanyakan pengusaha kecil memulai

usahanya karena lihat usaha orang lain maju, atau sekedar mencoba atau

asal jalan karena tidak ada kegiatan lain. Umumnya, orientasi mereka ialah

barang atau usaha yang laku kemarin atau saat ini. Umumnya kurang

pengalaman, kurang bimbingan dan kurang pendidikan.

3. Tidak memiliki pedidikan yang relevan

Pada awalnya mugkin kurang tepat menuntut mereka yang

berusaha di perusahaan kecil harus memiliki pendidikan yang tepat atau

relevan dengan bidang usaha yang hendak mereka geluti. Setelah 40 tahun

kemerdekaan, anehnya mereka yang sempat menikmati pendidikan

kejuruan apakah itu SMP, SMA, STM, Pertanian, Akuntansi dan lain-lain,

Dari kenyataan ini menjadikan tidak aneh bahwa mereka yang terjun di

perusahaan kecil umumnya tanpa pendidikan yang relevan dan sering

bukan anak terpandai di antara anggota keluarga mereka.

4. Tanpa pembukuan yang teratur dan tanpa neraca rugi-laba

Akibat tanpa perencanaan tertulis dan kurang pendidikan serta

karena tidak ada pelaksanaan pemerintah (pajak), umumnya perusahaan

kecil tidak memiliki san tidak mempraktekkan pembukuan yang teratur.

Paling banter hanya mempunyai catatan tercecer beberap yang laku hari

ini. Umumnya, perusahaan kecil juga tidak memiliki neraca rugi-laba baik

karena tidak mempunyai keahlian juga karena tidak atau belum merasa

memerlukan. Akibatnya dapat diduga bahwa mereka pada setiap akhir

tahun atau tahun buku tidak tidak dapat mengetahui berapa sebenarnya

laba atau rugi yang mereka dapat dan alami pada tahun ini.

5. Tidak mempunyai atau tidak mengadakan analisis pasar yang “up to date”

atau tepat waktu dan mutakhir.

Tidak adanya perencanaan dan pendidikan yang relevan ditambah

lagi tanpa pembukuan yang teratur, umumnya perusahaan kecil juga tidak

memiliki anlisa pasar yang relevan, pengusaha kecil hanya mengira-ngira

dan bertumpu pada pengalaman hari kemarin. Mereka tidak tahu pasti

berapa besar potensi pasar, berapa pesaing, apa kekuatan dan kelemahan

pesaing, bagaiman kecenderungan selera pembeli, bagaimana

Kelemahan perencanaan atau tidak adanya peramalan (forecasting)

yang relevan menjadikan posisi pengusaha kecil terserah “nasib”.

Ketidakadaan analisis pasar automatis menghambat spesialisasi atau

difersifikasi yang dalam beberapa hal merupakan keharusan. Akibatnya

dapat diramalkan, hampir semua pengusaha kecil di daerah atau lokasi

tertentu menjual barang atau membuat produk yang sama, baik ukuran,

warna, ataupun rasa.

7. Jarang mengadakan pembaharuan (inovasi)

Terkadang kita merasa aneh mengamati bahwa jenis barang yang

dijual, tata letak barang, lemari, jenis penerangan dari beberapa perusahan

kecil tetap sama setelah sekian lama. Demikian juga, beberapa perusahaan

pembuat barang tidak mengalami perubahan atau perubahan setelah sekian

tahun atau, setelah berubah generasi, tetap membuat barang yang sama dan

peralatannya menua sejalan dengan umur pemiliknya.

Adapun beberapa pembaharuan yang terjadi hanyalah sekedara

meniru tetanga tetapi bukan hasil analisa pasar dan rencana pembaharuan

yang konsekuen, padahal, dalam hidup ini tanpa pembaharuan tidak ada

masa depan.

8. Tidak ada atau jarang terjadi pengkaderan

Di Eropa atau Cina ternyata pepatah “patah tumbu hilang berganti”

merupakan kenyataan yang hidup dan berkesinambungan, seperti peran

Menurut pengamatan kami, di Indonesia hal yang sama tidak atau

jarang terjadi. Kebanyakan pemilik atau pendekar perusahaan kecil segan

menurunkan ilmu kepada pembantu-pembantunya, entah karena takut

disaingi atau kurang percaya atau tidak ada kesadaran akan pengkaderan

tersebut.

9. Cepat puas

Karena tidak ada perencanaan dan tanpa pengalam biasanya

pemilik perusahaan kecil cepat puas dan kurang ambisius. Pengusaha kecil

umumnya setelah berusia 10 atau 20 tahun bidang usahanya bukannya

malah semakin besar atau berkembang bahkan ikut menua sesuai umur

pemiliknya. Hal ini kaitanya erat dengan kelemahan lain – tanpa

pendidikan yang relevan dan tanpa pengalaman yang menantang.

10. Kurang percaya pada ilmu modern

Bagi kebanyakan pemilik perusahaan kecil, belajar lagi atau

mempelajari ilmu baru sepeti pembukuan dan manajemen dianggap

pemborosan atau tidak perlu. Sebagaian perusahaan kecil begitu percaya

diri dan menutup diri dengan semboyan “ masakan ayam diajari bertelor ”.

pengusaha kecil menafsirkan ilmu modern sebagai akal-akalan dan

2.2.3 Kewirausahaan

Menurut John J. Kao (1993) kewiaruasahaan adalah uasaha untuk

menciptakan nilai melalui pengenalan kesempatan bisnis, manajemen

pengambilan resiko yang tepat, dan melalui ketrampilan komunikasi dan

manajemen untuk mobilisasi manusia, uang, dan bahan-bahan baku atau

sumber daya lain yang diperlukan untuk menghasilkan proyek supaya

pelaksanaan dengan baik.

Menurut Robert D. Hisrich et al. (2005) kewirausahaan adalah

suatu proses dinamis atas penciptaan tambahan kekayaan. Kekayaan

diciptakan oleh individu yang berani mengambil resiko utam dengan

syarat-syarat yang wajar, waktu atau komitmen karier atau penyediaan

nilai untuk berbagai barang dan jasa.

Menurut instruksi Presiden RI No. 4 tahun 1995: “ kewirausahaan

adalah semangat, sikap, perilaku, dan kemampuan seseorang dalam

menangani usaha dan atau kegiatan yang mengarah pada upaya mencari,

menciptakan, menerapkan cara, teknologi, dan produk baru dengan

meningkatkan efisiensi dalam rangka memberikan pelayanan yang lebih

baik dan atau memperoleh keuntungan yang lebih besar ”.

Semangat wirausaha yang harus di miliki adalah dapat

menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah karena

berorientasi ke depan, bermotivasi tinggi , percaya diri, dan dapat fleksibel

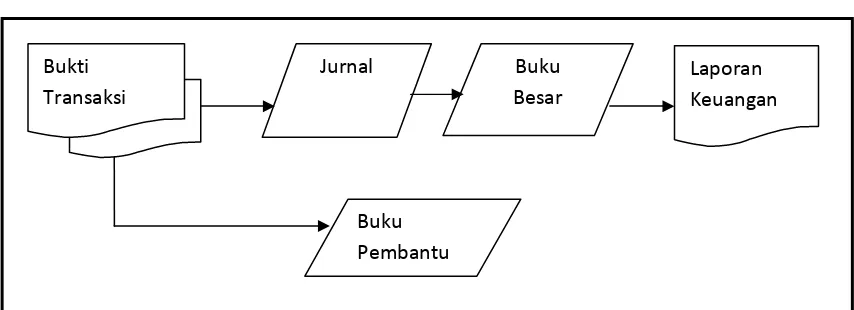

2.2.4 Siklus Pengolahan Data

Untuk mengubah data informasi, dilakukan proses pengolahan

data. Dalam akuntansi, proses ini disebutkan siklus akuntansi. Dalam

sistem informasi akuntansi, proses pengolahan ini dilakukan dengan

beberapa tahapan tertentu, yaitu sistem informasi akuntansi yang diproses

secara manual dan sistem informasi yang diproses dengan computer.

Gambar 2.1 Siklus Pengolahan Data

Sumber : Mulyadi, 2001, Sistem Akuntansi Salemba Empat, Edisi Ketiga, hal 15

2.2.5 Akuntansi

Menurut Warren dan Reeve (2008: 10) secara umum akuntansi

dapat di definisikan sebagai informasi yang menghasilkan laporan kepada

pihak-pihak yang berkempentingan mengenai aktivitas ekonomi dan

kondisi perusahaan. Contoh dari kegiatan ini seperti menghitung kegiatan Bukti

Transaksi

Jurnal Buku Besar

Laporan Keuangan

jam kerja, pengeluaran yang dilakukan, dan tagihan yang telah jatuh

tempo. Pihak-pihak yang berkempentingan akan penggunaan dari

akuntansi ini adalah kreditor orang-orang yang bergantung pada hasil

informasi tersebut, dan pemerintah. Sistem informasi ini sangat penting

dikarenakan melalui akuntansi inilah dikomunikasikan

informasi-informasi penting kepada pihak yang berkepentingan, demikian pula

analisis keuangan yang berkerja di bank dimana melalui laporan akuntansi

tersebut mereka dapat merekomendasikan untuk memberikan pinjaman

modal terhadap pemohon peminjam. Terakhir, sistem akuntansi juga

mencatat data ekonomi mengenai kegiatan perusahaan dan hal-hal yang

terjadi pada perusahaan, yang hasilnya dilaporkan kepada pihak-pihak

yang berkembang sesuai dengan kebutuhan informasi.

2.2.6 Perlakuan Akuntansi untuk Perusahaan Industri Kecil

Perlakuan akuntansi untuk perusahaan industry kecil sebenarnya

tidak berbeda dengan perlakuan akuntansi unutuk jenis perusahaan

lainnya, dimana perlakuannya harus sesuai dengan peraturan yang berlaku

di Indonesia. Perlakuan yang disebutkan adalah penyajian yang sesuai

dengan PSAK yang berlaku, dimana menurut PSAK dalam penyajiannya

setiap pelaporan keuangannya harus memenuhi komponen-komponen

sebagai berikut (PSAK 2009: 1.7), yaitu :

Dalam neraca ini perusahaan menyajikan aktiva lancar tersisa dari

aktiva tidak lancer dan kewajiban jangka pendek, terpisah dan kewajiban

jangka panjang, kecuali untuk industri tertentu yang diatur dalam SAK

khusus. Aktiva lancar disajikan menurut ukuran likuiditas sedangkan

kewajiban disajikan menurut urutan jatuh temponya.

Perusahaan harus mengungkapkan informasi mengenai jumlah

setiap aktiva yang akan diterima dan kewajiban yang akan dibayarkan dan

sesudah dua belas bulan dari tanggal neraca.

2. Laporan Laba rugi

Adalah suatu laporan yang menunjukan pendapatan-pendapatan

dan biaya-biaya dari suatu usaha periode tertentu. Tujuan utama

perusahaan, adalah mendapat laba. Laporan laba/rugi disusun dengan

maksud untuk menggambarkan operasi perusahaan dalam suatu periode

waktu tertentu.

Laporan laba rugi perusahaan disajikan sedemikian rupa yang

menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi

penyajian secara wajar.

Laporan laba rugi minimal mencakup pos-pos sebagai berikut :

a. Pendapatan.

b. Laba rugi usaha.

d. Bagian dari Laba/rugi perusahaan afiliasi dan assosiasi yang

diberlakukan menggunakan metode ekuitas.

e. Beban pajak.

f. Laba atau rugi dari aktivitas normal perusahaan.

g. Pos luar biasa.

h. Hak minoritas.

i. Laba atau rugi untuk periode berjalan.

Pos, judul dan sub-jumlah lainnya disajikan laporan laba rugi

apabila diwajibkan oleh pernyataan akuntansi keuangan atau apabila

penyajian tersebut diperlukan untuk menyajikan kinerja perusahaan secara

wajar.

3. Laporan perubahan ekuitas

Adalah laporan keuangan yang menyajikan informasi mengenai

perubahan modal perusahaan akibat operasi perusahaan pada satu periode

tertentu. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai

komponen utama laporan keuangan, yang menunjukkan :

a. Laba rugi bersih periode yang bersangkutan.

b. Setiap pos pendapatan dan beban, keuangan atau kerugian beserta

jumlahnya berdasarkan PSAK terkait diakui secara langsung dalam

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagai mana diatur dalam Pernyataan

Standar Akuntansi Keuangan terkait.

d. Transaksi modal dengan pemilik dan distribusi kepada pemilik.

e. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya, dan

f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

Laporan Arus Kas disusun berdasarkan ketentuan yang telah

ditetapkan dalam pernyataan standar akuntansi keuangan terkait. Tujuan

laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah pemakaian dalam mengambil keputusan.

5. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan harus disajikan secara sistematis.

Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus

berkaitan dengan informasi yang terdapat di dalam catatanatas laporan

keuangan.

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting.

b. Informasi yang diwajibkan dalam pernyataan standar akuntansi

keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan

arus kas, dal laporan perubahan ekuitas.

c. Informasi tambah yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secara wajar.

Perusahaan dapat pula menyajikan pelaporan tambahan seperti

laporan mengenai lingkungan hidup dan laporan nilai tambah (value added

statment) khususnya bagi industri dimana factor-faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap pegawai

sebagai kelompok pengguna laporan yang memegang peranan penting

(PSAK 2009 : 1.3), sedangkan untuk industri yang berjenis kecil apabila

belum ada pengaturan di dalam PSAK, maka manajemen menggunakan

pertimbangannya untuk menetapkan kebijakan.

Akuntansi yang memberikan informasi yang bermanfaat bagi

pengguna laporan keuangan, dalam melakukan pertimbangan tersebut

manajemen memperhatikan : (PSAK 2009 : 1.3)

a. Persyaratan dan pedoman Pernyataan Standar Akuntansi Keuangan

b. Definisi, kriteria pengakuan dan pengukuran aktiva, kewajiban,

penghasilan dan beban yang diterapkan dalam Kerangka Dasar

Penyusunan dan penyajian Laporan Keuangan dan

c. Pernyataan yang dibuat oleh badan pembuat oleh badan pembuat

satandar lain dan praktek industri yang lazim sepanjang konsisten

dengan huruf a dan b paragraph ini.

Manajemen memilih dan menerapkan kebijakan akuntansi agar

laporan keuangan memenuhi ketentuan dalam PSAK. Jika belum diatur

dalam PSAK, maka manajemen harus menetapkan kebijakan untuk

memastikan bahwa laporan keuangan menyajikan informasi : (PSAK 2009

: 1.3)

a. Relevan terhadap kebutuhan pengguan laporan untuk mengambil

keputusan dan

b. Dapat diandalkan, dengan pengertian :

- Mencerminkan kejujuran penyajian hasil dan posisi keuangan

perusahaan.

- Menggambarkan susbtansi ekonomi dari suatu kejadian atau

transaksi dan tidak semata-mata bentuk hukumannya.

- Netral, yaitu bebas dari keberpihakan.

- Mencerminkan kehati-hatian.

Untuk pelaporan laba-rugi pada perusahaan kecil, rincian yang

pertama disajikan dengan metode beban. Beban disajikan dalam laporan

laba rugi sesuai dengan sifatnya (contoh : penyusutan, pembelian bahan

baku, beban transportasi, gaji, upah, dan beban iklan) dan tidak

dialokasika menurut berbagai fungsi dalam perusahaan. Metode ini

sederhana dan cocok diterapakan pada perusahaan kecil sebab tidak perlu

dialokasikan menurut berbagai data fungsi dalam perusahaan.

Menurut Institut Akuntansi Publik Indonesia (IAPI), 2008,

panduan Audit Entitas Bisnis Kecil. Pemisah tugas yang terbatas harus

dilakukan khususnya dalam lingkungan pemakai computer, dikarenakan

mereka dapat melakukan satu atau lebih fungsi akuntansi seperti :

a. Membuat dan mengotorisasi dokumen sumber.

b. Memasukkan data ke dalam sistem.

c. Menjalankan computer.

d. Mengubah program dan data file.

e. Menjalankan atau mendistribusikan keluar, dan

f. Mengubah sistem operasi.

Hal-hal yang disebutkan diatas adalah bukti bahwa pemisah tugas

harus dilakukan walau terbatas, sehingga dapat menurunkan resiko

Kriteria kualitatif dalam laporan keuangan entitas bisnis kecil

menurut Ikatan Akuntansi Publik Indonesia (IAPI), 2008, sebagai berikut :

a. Kosentrasi dari pemilik dan atau manajemen senior.

b. Sumber-sumber pendapatan (source of revenue) dan sumber

pendanaan (source of financing) yang terbatas.

c. Pencatatan yang tidak terlalu kompleks atau rumit.

d. Pengendalian tingkat entitas yang tidak terlalu kompleks atau

3.1 Jenis Penelitian

Untuk mengetahui bagaimana pencatatan keuangan pada industri rumahan

(dengan studi kasus pengusaha warnet) dan juga apakah pengusaha warnet

tersebut memahami akuntansi, dengan unsur-unsur pokok yang harus ditemukan

sesuai dengan butir-butir rumusan masalah, tujuan dan manfaat penelitian, maka

digunakan metode penelitian kualitatif.

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus.

Penelitian ini bertujuan mengungkap makna penerapan keuangan bagi Usaha

Kecil Menengah (UKM), dengan pendekatan ini peneliti berada dalam posisi

tidak bisa mengontrol obyek penelitian. Penelitian ini memerlukan interaksi antara

peneliti dengan obyek penelitian yang bersifat interaksi untuk memahami realitas

obyek.

Penelitian kualitatif pada hakekatnya ialah mengamati orang dalam

lingkungan hidupnya, berinteraksi dengan mereka, berusaha memahami bahasa

dan tafsiran mereka tentang dunia sekitarnya. Dalam penelitian ini yang akan

diamati adalah orang, yaitu pemilik atau tenaga kerjanya atau kasir dan operator

billing server pada industri kecil rumahan berbentuk usaha Warnet dengan

atau operator billing server adalah posisi yang rawan juga, dikarenakan justru

disinilah lalu lintas uang yang padat terjadi. Walaupun terlihat mudah, namun

apabila tidak teliti maka akan timbul kerugian. Oleh karena itu untuk posisi ini

minimal harus mengerti bagaimana pencatatan pemasukan yang diperoleh, apalagi

kalau sumber daya manusia yang berada di dalam posisi ini mengerti sedikit

tentang akuntansi. Interaksi antar pemilik dan pegawai atau operator billing

server dengan tempat atau lingkungan dimana unit usaha tersebut berdiri (place),

kemudian berapa lama unit usaha tersebut telah lama beropasi akan menghasilkan

suatu situasi sosial tertentu.

Dengan demikian metode kualitatif maka data yang didapatkan akan lebih

lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan penelitian

dapat dicapai. Penggunaan metode kualitatif, hanya bisa diteliti beberapa variabel

saja, sehingga seluruh permasalahan yang telah dirumuskan tidak akan terjawab

dengan metode kuantitatif. Dengan metode kuantitatif hanya dapat digali

fakta-fakta yang bersifat empiric dan terukur. Fakta-fakta-fakta yang tidak tampak oleh indera

akan sulit diungkap.

3.2 Alasan Ketertarikan penelitian (Acknowledge)

Alasan peneliti untuk meneliti tentang permasalahan ini adalah

pengalaman yang dialami sendiri oleh peneliti sehari-hari. Perkembangan unit

usaha warung internet (warnet) mulai berkembang 1998, namunpenelitian baru

Hal ini disebabkan waktu itu warnet yang ada sedang dilanda sebuah trend, yaitu

penggunaan warnet sebagai sarana hiburan.

Warnet sebagai sarana hiburan waktu itu menawarkan sesuatu yang baru

yaitu menyediakan layanan untuk bermain game secara online, memang saat itu

adalah masa transisi dimana layanan internet adalah suatu layanan yang eksklusif

dan hanya dinikmati oleh segelintir orang saja menjadi layanan yang dapat

dinikmati oleh public dengan harga yang mulai terjangkau, pada tahun ini

memang dua kegunaan sebelumnya dari warung internet yaitu browsing dan

E-mail tidak serta merta hilang namun penggunaan jasa internet untuk kedua hal

tersebut mengalami penurunan. Penurunan pengguna jasa internet untuk kedua hal

diatas dikarenakan selain berubah fungsinya warnet menjadi sarana bermain, juga

disebabkan kebutuhan akan kecepatan internet yang digunakan untuk mengunduh

data serta browsing semakin tinggi maka pengusaha warung internet yang jeli

melihat peluang ini dan bertahan daam menjalankan bisnis internet yang

digunakan untuk dua layanan sebelumnya, menggunakan kesempatan ini untu

memperbaiki layanan mereka demi menarik konsumen.

Penggolongan yang jelas akan fungsi dan kegunaan penyediaan layanan

jasa internet sehingga warung internet sehingga memiliki fungsi khusus. Warnet

yang konsumennya kebanyakan dari para gamers menjadi warnet game online,

untuk warnet yang menyediakan jasa internet untuk browsing dan e-mail

menggolongkan usahanya menjadi warnet untuk surfing atau biasanya

Seiring berkembangnya kebutuhan akan teknologi yang semakin maju

banyak layanan di warung internet yang dulunya dianggap sebagai layanan grtis

sekarang dikenakan biaya untuk penggunaan layanan tersebut, contohnya adalah

pengguna layanan scan virus, mengedit dokumen dan masih banyak lagi hal yang

komersialkan lagi disebabkan mereka menganggap kegiatan tersebut dapat

menambah pendapatan mereka.

Kondisi terakhir ini menimbulkan pertanyaan di dalam peneliti, yaitu

bagaimana jenis transaksi yang terjadi di dalam usaha warnet tersebut? Dan

bagaimana pula menentukan tarif dari jasa layanan yang ditawarkan oleh warnet?

Kemudian bagaimana penyisihan dana yang digunakan untuk melakukan promosi

yang digunakan untuk menarik pelanggan? Lalu yang terakhir adalah bagaimana

perlakuan biaya promosi yang digunakan?

Dengan penelitian ini peneliti berharap dapat mengetahui sampai sejauh

mana kepahaman dari para pengusaha warung internet akan akuntansi sebab

pertanyaan yang ada didalam benak peneliti yang ada diatas erat hubungannya

dengan seni pencatatan bukti transaksi. Hal ini disebabkan keadaan dilapangan

yang dialami oleh peneliti ada ketidak mengertian akan penggolongan akan

transaksi dan ketidak jelasan pengenaan tarif akan layanan yang diberikan oleh

warnet tersebut, sehingga peneliti berharap dengan adanya peneliti ini dapat

mengetahui dasar-dasar dari pengenaan tarif yang diterapkan oleh pengusaha

warnet kepada para pelanggannya sehingga timbul transparansi dana yang ada

didalam usaha tersebut dan pelanggan dapat memilih sendiri dimana tempat

3.3 Informan

Informan yang digunakan dalam penelitian untuk mendapatkan informasi

adalah pemilik atau penjaga, atau serta orang yang berada di warung internet

tersebut. Peneliti memilih orang-orang tersebut untuk dijadikan sebagai informan

dalam penelitian di karenakan pekerjaan mereka berhubungan dengan hal

mengklasifikasikan, mencatat, mengikhtisarkan dan penafsiran transaksi keuangan

yang terjadi di unit usaha tersebut sebab hal-hal peneliti sebutkan diatas adalah

termasuk suatu informasi yang berguna bagi usaha tersebut untuk bertindak demi

kelangsungan usaha mereka mendatang dan suatu aturan yang digunakan untuk

mengukur kinerja dan keputusan pelanggan terhadap layanan yang ditawarkan.

3.4 Lokasi Penelitian

Lokasi penelitian yang digunakan untuk peneliti ini adalah usaha warnet

“ GRAND OFFICE” di jalan ARIEF HAKIM No. 14 A Surabaya, lokasi sangat

strategis karena dekat dengan Universitas ITATS, Universitas NAROTAMA,

Universitas STESIA dan lebih strategis lagi lokasinya berada pada pemukiman

warga dan juga kos-kosan, Dengan nama usaha adalah GRAN OFFICE. GRAN

OFFICE ini mulai beropasi pada tahun 2006, bergerak di bidang Business Service

Center, meliputi Warnet, Wartel, Fax, Movie Zone, Fotocopy, Print, Burning

CD/DVD, Stationary (alat tulis kantor), Pengiriman barang, Voucher pulsa, dll.

usaha yang tekun. Beliau tertarik untuk mengembangkan usaha ini karena melihat

bahwa banyaknya masyarakat yang membutuhkan untuk mnyelesaikan tugas

tugas baik para siswa, mahasiswa dan juga pekerja, selain itu pemiliki usaha ingin

membantu kalangan pebisnis atau entrepreneur dan usaha kecil menengah

(UKM). Sehingga beliau berpikir untuk membantu usaha tersebut untuk

memanfaatkan letak dan situasi yang ada disekitar serta adanya peluang bisnis

yang menjadikan untuk masa depan.

3.5 Sumber Data dan Teknik Pengumpulan Data

Jenis dan sumber data yang diperlukan adalah :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam

perusahan seperti bukti pembukuan transaksi dan struktur kepemilikan

usaha.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber

lain yang terkait dengan peelitian, yang diperoleh dari studi

keperpustakaan, dengan menggunakan dokumentasi dan literature-literatur

yang berkaitan dengan permasalahan.

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan penelitian

secara umum pada unit usaha tersebut untuk mendapatkan informasi yang

diperlukan sehingga maslah menjadi jelas. Dalam pengumpulan data

penelitian survey pendahuluan ini ada dua proses yang kegiatan yang

dilakukan oleh peneliti yaitu :

a. Proses memasuki lokasi (getting in)

Agar proses prngumpulan data dari informasi berjalan baik, peneliti

terlebih dahulu menyiapakan segala sesuatu yang diperlukan, baik

kelengkapan adminstratif maupun semua persoalan yang berhubungan

dengan setting dan subyek penelitian dan mencari relasi awal. Dalam

memasuki lokasi penelitian, peneliti menempuh pendekatan formal dan

informal serta menjalin hubungan dengan informasi.

b. Ketika berada dilokasi peneliti (getting along)

Ketika berada di lokasi penelitian, peniliti melakukan hubungan

pribadi dan membangun kepercayaan pada subyek peneliti (informan).

Hal ini dilakukan karena kunci sukses untuk mencapai dan

memperoleh akurasi dan kompehensivitas data penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung

yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan pihak-pihak yang

instrument dituntut bagaimana membuat responden lebih terbuka dan

leluasa dalam memberikan informasi atau data.

Untuk mengemukakan pengetahuan dan pengalamannya terutama yang

berkaitan dengan informasi sebagai jawaban terhadap permasalahan

penelitian, sehingga terjadi semacam diskusi, obrolan santai

spontanitas (alamiah) dengan subjek peneliti sebagai pemecahan

masalah dan peneliti sebagai timbulnya permasalahan agar muncul

wacana detail. Wawancara diharapkan berjalan tidak teratur (terbuka,

bicara apa aja) dalam garis besar yang terstruktur (mengarah

menjawab permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulakan dokumen-dokumen

yang terkait dengan penelitian.

c. Studi kepustaka, berupa pengumpulan data-data dari literature yang

relevan dengan permasalahan ini dan digunakan sebagai landasan

teori.

d. Observasi, dilakukan oleh penelitian dengan cara observasi partisipan

untuk mengamati kegiatan pencatatan dan pengolahan dari bisnis

3.6 Teknik Analisis

Analisis data merupakan bagian terpenting dalam sebuah penelitian.. Proses

analisis data dimulai dengan menelah seluruh data yang tersedia dari berbagai

sumber, yaitu wawancara, pengamatan, yang sudah ditulis dalam catatan

lapangan, dokumen pribadi, dokumen resmi, gambar foto, dan sebagainya. Data

tersebut banyak sekali, setelah dibaca, dipelajari, dan ditelaah maka langkah

berikutnya adalah mengadakan reduksi data yang dilakukan dengan jalan

membuat abstraksi. Abstraksi merupakan usaha membuat rangkuman yang inti,

proses dan pernyataan-pernyataan yang perlu dijaga sehingga tetap berada di

dalamnya. Langkah selanjutnya adalah menyusunya dalam satuan-satuan.

Satuan-satuan itu kemudian dikategorisasikan pada langkah berikutnya. Tahap akhir dari

analisis data ialah mengadakan Teknik analisis data.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

data kualitatif, jadi penelitian tersebut merupakan penelitian kualitatif deskriptif.

Untuk penelitaian kualitatif deskriptif yaitu menggambarkan secara sistematis

fakta dan karakteristik objek dan subjek yang diteliti secara tepat. Sedangkan

dalam Mengikuti konsep yang diberikan Miles dan Hubermen. Miles dan

Huberman (2007:16-21), mengemukakan bahwa aktifitas dalam analisis data

kualitatif dilakukan secara interaktif dan berlangsung secara terus menerus pada

setiap tahap penelitian hingga sampai tuntas dan datanya sampai jenuh. Aktivitas

dalam analisis data, yaitu :

1. Data Reduction (Reduksi Data)

Reduksi data adalah proses analisis untuk memilih, memusatkan perhatian,

meyederhanakan, mengabstraksikan serta mentransformasikan data yang muncul

dari catatan-catatan lapangan. Mereduksi data berarti membuat rangkuman,

memilih hal-hal pokok, yang memfokuskan pada hal-hal penting, mencari tema

dan pola, serta membuang yang dianggap tidak perlu. Reduksi data dilakukan

dengan pertimbangan bahwa data yang diperoleh dari lapangan jumlahnya cukup

banyak, untuk itu perlu dipilih dan dipilah sesuai dengan kebutuhan dalam

pemecahan masalah penelitian. Dalam mereduksi data setiap peneliti dipandu oleh

pertanyaan penelitian yang harus dijawab berdasarkan data. Bagi peneliti pemula,

reduksi data dapat dilakukan melalui diskusi dengan teman sejawat atau orang

yang dipandang ahli dalam bidangnya. Dengan demikian data yang telah

direduksi akan memberikan gambaran yang lebih jelas, dan mempermudan

peneliti untuk melakukan pengumpulan data selanjutnya, dan mencari apabila

diperlukan.

2. Data Display (Penyajian Data)

Setelah mereduksi data, maka langkah selanjutnya adalah menampilkan

data, dalam hal ini Miles dan Huberman menyatakan yang palig sering digunakan

untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang

bersifat naratif. penyajian data dalam bentuk-bentuk tersebut akan memudahkan

peneliti memahami apa yang terjadi dan merencanakan kerja penelitian

sehingga menjadi informasi yang dapat disimpulkan dan memiliki makna tertentu.

Prosesnya dapat dilakukan dengan cara menampilkan dan membuat hubungan

antar fenomena untuk memaknai apa yang sebenarnya terjadi dan apa yang perlu

ditindaklanjuti untuk mencapai tujuan penelitian.

3. Verification (menarik Kesimpulan)

Langkah ketiga dalam analisis data kualitatif menurut Miles dan huberman

adalah penarikan kesimpulan dan verifikasi. Kesimpulan awal yang dikemukakan

bersifat sementara, dan akan berubah bila tidak dikemukakan bukti-bukti yang

kuat yang mendukung pada tahap pengumpulan data berikutnya. Tetapi apabila

didukung dengan bukti-bukti yang valid dan konsisten, maka kesimpulan yang

dikemukakan merupakan kesimpulan yang kredibel. Kesimpulan dalam penelitian

kualitatif mungkin dapat menjawab rumusan masalah yang dirumuskan sejak

awal, namun mungkin juga tidak karena rumuskan sejak awal, namun mungkin

juga tidak karena rumusan masalah data penelitian kualitatif masih bersifat

sementara dan akan berkembang setelah peneliti berada di lapangan. Rencananya,

kesimpulan dibuat dengan melalui tahap-tahap analisis data sehingga mencapai

saran dari peneliti yang berasal dari fakta lapangan.

3.6.1 Definisi Analisis Kualitatif

Analisis kualitatif adalah aktivitas intensive yang memerlukan pengertian

berat. Analisa kualitatif tidak berproses dalam suatu pertunjukan linier dan lebih

sulit dan kompleks dibanding analisis kuantitatif sebab tidak diformulasi dan

distandardisasi.

Dalam penelitian kualitatif, analisis data dilakukan sejak awal penelitian

dan selama proses penelitian dilaksanakan. Data diperoleh, kemudian

dikumpulkan untuk diolah secara sistematis. Dimulai dari wawancara, observasi,

mengedit, mengklasifikasi, mereduksi, selanjutnya aktivitas penyajian data serta

menyimpulkan data. Teknis analisis data dalam penelitian ini menggunakan

model analisis interaktif . Pada penelitian kualitatif, verifikasi data dilakukan

secara terus menerus sepanjang proses penelitian dilakukan. Sejak pertama

memasuki lapangan dan selama proses pengumpulan data, peneliti berusaha untuk

menganalisis dan mencari makna dari data yang dikumpulkan, yaitu mencari pola

tema, hubungan persamaan, hipotetsis dan selanjutnya dituangkan dalam bentuk

kesimpulan yang masih bersifat tentatif.

3.6.2 Teknik Deskriptif

Menurut Whintney (1960), metode deskriptif adalah pencarian fakta

dengan interpretasi yang tepat. Penelitian deskriptif mempelajarai

masalah-masalah dalam masyarakat serta tatacara yang berlaku dalam masyarakat serta

situasi-situasi tertentu, termasuk tentang hubungan, kegiatan-kegiatan,

sikap-sikap, pandangan-pandangan, serta proses-proses yang sedang berlangsung dan

pengaruh-pengaruh dari suatu fenomena. Dalam metode deskriptif, peneliti bisa

studi komparatif . adakalanya peneliti mengadakan klasifikasi, serta penelitian

terhadap fenomena-fenomena dengan menetapkan suatu standar atau suatu norma

tertentu sehingga banyak ahli menamakan metode deskriptif ini dengan nama

survei normatif (normative survey). Dengan metode deskriptif ini juga diselidiki

kedudukan (status) fenomena atau factor dan melihat hubungan antara satu faktor

dengan faktor yang lain. Karenanya, metode deskriptif juga dinamakan studi

status (satus study).

Metode deskriptif juga ingin mempelajari norma-norma atau

setandar-setandar, sehingga penelitian deskriptif ini disebut juga survey normative. Dalam

metode deskriptif dapat diteliti masalah normative bersama-sama dengan masalah

setatus dan sekaligus membuat perbandingan-perbandingan antar fenomena. Studi

demikian dinamakan secara umum sebagai studi atau penelitian deskriptif.

Prespektif waktu yang dijangkau dalam penelitian deskriptif , adalah waktu

sekarang, atau sekurang-kurangnya jangka waktu yang masih terjangkau dalam

ingatan responden. Penelitian deskriptif bertujuan untuk mendeskripsikan

(memaparkan) peristiwa-peristiwa yang terjadi pada masa kini. Pemaparan

peristiwa tersebut dilakukan secara sistematik, akurat dan lebih menekankan pada

data faktual.

Ciri-ciri Metode Deskriptif

Secara harfiyah, metode deskriptif adalah metode penelitian untuk

membuat gambaran mengenai situasi atau kejadian, sehingga metode ini

metode penelitian yang lebih luas, penelitian deskriptif mencakup metode

penelitian yang lebih luas di luar metode sejarah dan eksperimental, dan secara

lebih umum sering diberi nama, metode survei. Kerja peneliti, bukan saja

memberikan gambaran terhadap fenomena-fenomena, tetapi juga menerangkan

hubungan, menguji hipotesis-hipotesis, membuat predeksi serta mendapatkan

makna dan implikasi dari suatu masalah yang ingin dipecahkan. Dalam

mengumpulkan data digunakan teknik wawancara, dengan mengunakan schedule

questionair ataupun interview guide.

Langkah-langkah Umum dalam Metode Deskriptif

Dalam melaksanakan penelitian deskriptif, maka langkah-langkah umum

yang sering diikuti adalah sebagai berikut.

1. Memilih dan merumuskan masalah yang menghendaki konsepsi ada

kegunaan masalah tersebut serta dapat diselidiki dengan sumber yang

ada.

2. Menentuan tujuan dari penelitian yang akan dikerjakan. Tujuan dari

penelitian harus konsisten dengan rumusan dan definisi dari masalah

3. Memberikan limitasi dari area atau scope atau sejauh mana penelitian

deskriptif tersebut akan dilaksanakan. Termasuk didalamnya daerah

geografis dimana penelitian akan dilakukan, batasan-batasan

kronologis ukuran tentang dalam dangkal, serta seberapa utuh daerah

4. Pada bidang ilmu yang telah mempunyai teori-teori yang kuat, maka

perlu dirumuskan kerangka teori atau kerangka konseptual yang

kemudian diturunan dalam bentuk hipotesis-hipotesis untuk

diverifikasikan. Bagi ilmu sosial yang telah berkembang baik, maka

kerangkan analisis dapat dijabarkan dalam bentuk-bentuk model

matematika.

5. Menulusuri sumber-sumber kepustakaan yang ada hubungannya

dengan masalah yang ingin dipecahkan.

6. Merumuskan hipotesis-hipotesis yang diuji, baik secara emplisit

maupun secara implisit.

7. Melakukan kerja lapangan untuk megumpulkan data, gunakan teknik

pengumpulan data yang cocok untuk penelitian.

8. Membuat tabulasi serta analisis statistik dilakukan terhadap data yang

telah dikumpulkan. Kurangi penggunaan statistik sampai kepada

batas-batas yang dapat dikerjakan dengan unit-unit pengukuran yang

sepadan.

9. Memberikan interpretasi dari hasil dalam hubungannya dengan kondisi

sosial yang ingin diselidiki serta dari data yang diperoleh serta

referensi khas terhadap masalah yang ingin dipecahkan.

10. Mengadakan generalisasi serta deduksi dari penemuan serta

hipotesis-hipotesis yang ingin diuji. Berikan rekomendasi-rekomendasi untuk

3.7 Rancangan Penelitian

Sebelum mengadakan penelitian, maka peneliti memiliki Rancangan

penelitian, rancangan penelitian tersebut meliputi:

a. Pengambilan data

Peneliti disini telah melakukan studi dalam pencatatan keuangan pada

usaha kecil menengah (UKM). Peneliti telah melakukan pengamatan dan

pengelompokan terhadap data-data yang dibutuhkan, yang berguna sebagai bukti

penelitian dan pertanggung jawaban atas kegiatan penelitian selama ini. Untuk

mendapatkan data yang valid maka peneliti melakukan teknik penelitian dengan

cara wawancara, observasi, dokumentasi kepada pemilik warnet atau kepada

karyawannya untuk mendapatkan data yang di inginkan. Data tersebut berupa

bentuk pencatatan keuangan pada usaha warnet. Data yang di dapat sang peneliti

berupa buntuk pencatatan keuangn yang berisi tentang Daily Report yang berisi

biaya ketika menggunakan jasa internet dan juga pemasukan pendapatan.

Dalam pengambilan data sang peneliti telah mendapatkan hasil yang

berbeda-beda selama penelitian dalam penerapan pencatatan laporan keuangan.

Disini untuk usaha warnet yang memiliki keunggulan kompetitif dan sumber daya

manusia yang kompeten mereka telah melakukan pencatatan sesuai berdasarkan

informasi akuntansi. Sedangkan untuk usaha warnet yang tidak memiliki

keunggulan kompetitif dan sumber daya manusia yang kura