SKRIPSI

Dia jukan Oleh :

EVA PUSPITASARI 0912010023 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun oleh : EVA PUSPITASARI 0912010023 / FE / EM

Telah diper ta hankan diha dapa n dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Ma najemen Fakultas Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur pada tangga l : 31 Mei 2013

Pembimbing Utama Tim Penguji:

Ketua

Dr . Muhadjir Anwar , MM Dr . Muhadjir Anwar , MM

Sekreta r is

Dr a . Ec Nur janti, Msi Anggota

Dr s. Ec. Pa ndji S, MM

Mengetahui

Dekan Fa kultas Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur

KATA PENGANTAR

Segala puji syukur bagi Allah SWT, yang telah melimpahkan rahmatNya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Rasio Hutang Per usa haan Otomotif Di Bur sa Efek Indonesia (BEI)” dengan baik.

Penyusunan skripsi ini merupakan salah satu prasyarat untuk mencapai pada Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

Banyak pihak yang telah membantu sehingga skripsi ini dapat terselesaikan, untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

2. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen, juga sebagai pembimbing yang telah membantu dan mengarahkan penulis dalam menyelesaikan skripsi ini di Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

3. Staf pengajar dan pengelola Program Studi Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya yang telah mendukung dalam kelancaran perkuliahan dan penyelesaian skripsi ini.

5. Adik-adik ku tercinta Wenny Dwi Anggraeni dan Daniel Tri Efendi yang selalu mendorong dengan tulus cinta dan doa demi penyelesaian kuliah dan skripsi ini. Dan tak lupa sayangku Okky Permana Yulianto, yang telah memberikan semangat dalam menyelesaikan skripsi ini.

6. Teman-teman seperjuangan Makasih angkatan 2009 yang saling memberikan semangat dan motivasi.

7. Semua pihak yang tidak bisa penulis sebut satu persatu baik langsung maupun tidak langsung sehingga skripsi ini bisa terselesaikan.

Semoga skripsi ini bermanfaat untuk kalangan maupun perorangan yang memerlukannya.

Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1.Latar Belakang...1

1.2.Perumusan Masalah...8

1.3.Tujuan Penelitian...9

1.4.Manfaat Penelitian...9

BAB II TINJ AUAN KEPUSTAKAAN 2.1. Penelitian Sebelumnya...11

2.2. Tinjauan Teori...16

2.2.1. Keputusan Keuangan...16

2.2.1.1. Keputusan Keuangan dan Fungsi Manajemen Keuangan...16

2.2.2. Keputusan Pendanaan...19

2.2.3.1. Pasar Modal Sempurna dan Tidak ada Pajak....23

2.2.3.2. Pasar Modal Sempurna dan Ada Pajak...26

2.2.4. Teori MM (Modigliani-Miller)...27

2.2.4.1. Teori MM dengan Pajak dan Tanpa Pajak...27

2.2.4.1.1. Teori MM Tanpa Pajak...28

2.2.4.1.2. Teori MM Dengan Pajak...29

2.2.5. Teori Pecking Order...30

2.2.6. Teori Balancing...33

2.2.7. Teori Signaling...34

2.2.8. Ukuran Perusahaan (size)...34

2.2.9. Aset Berwujud (Tangible Assets)...37

2.2.10. Profitabilitas...40

2.2.10.1. Net Profit Margin...40

2.2.10.2. Return On Asset (ROA)...41

2.2.10.3. Return On Equity (ROE)...41

2.2.11. Pengaruh Profitabilitas Terhadap Rasio Hutang...42

2.2.12. Pengaruh Size Terhadap Rasio Hutang...43

2.2.13. Pengaruh Tangible Aset Terhadap Rasio Hutang...45

2.3. Kerangka Konseptual...46

BAB III METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel...48

3.2. Populasi dan Penentuan Sampel...50

3.2.1. Populasi...50

3.2.2. Sampel...51

3.3. Sumber dan Teknik Pengumpulan Data...52

3.4. Teknik Analisis dan Uji Hipotesis...53

3.4.1. Teknik Analisis Data...53

3.4.2. Uji Asumsi Klasik...54

3.4.3. Uji Hipotesis...57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian...60

4.1.1. Sejarah Singkat Pasar Modal...60

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)...61

4.1.3. Visi dan Misi PT. Bursa Efek Indonesia (BEI)...62

4.1.4. Perkembangan Perusahaan Otomotif...63

4.2. Diskripsi Hasil Penelitian...65

4.2.1. Variabel Profitabilitas (X1)...65

4.3. Analisis dan Pengujian Hipotesis...71

4.3.1. Uji Outlier...71

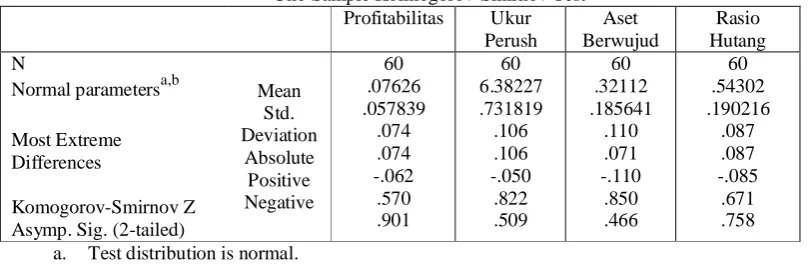

4.3.2. Uji Normalitas...72

4.3.3. Hasil Pengujian Asumsi Klasik...73

4.3.3.1. Multikolinearitas...73

4.3.3.2. Heteroskedastisitas...75

4.3.3.3. Uji Autokorelasi...76

4.3.4. Hasil Pengujian Linier Berganda...78

4.3.5. Pengujian Hipotesis...79

4.3.5.1. Hasil Uji F...79

4.3.5.2. Hasil Uji T...81

4.4. Pembahasan...82

4.4.1. Pengaruh Profitabilitas Terhadap Rasio Hutang...82

4.4.2. Pengaruh Ukuran Perusahaan Terhadap Rasio Hutang...83

4.4.3. Pengaruh Aset Berwujud Terhadap Rasio Hutang...84

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan...86

5.2. Saran...87

DAFTAR PUSTAKA

Oleh Eva Puspitasar i

Abstr aksi

Adanya indikasi penurunan dan fluktuatif pada rasio hutang perusahaan otomotif di Indonesia pada tahun 2008 – 2011 yang cenderung menurun, hal ini menujukkan bahwa pada perusahaan otomotif terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan dan asset berwujud terhadap rasio hutang pada perusahaan otomotif di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel 16 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Teknik penelitian yang digunakan adalah sensus, jenis data yang digunakan adalah adalah data sekunder berupa laporan keuangan periode 2008 –2011. Alat analisis yang digunakan adalah model regresi linier berganda.

Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh signifikan negatif terhadap rasio hutang, ukuran perusahaan berpengaruh signifikan positif terhadap rasio hutang, asset berwujud tidak berpengaruh signifikan negatif terhadap rasio hutang pada perusahaan otomotif di Bursa Efek Indonesia.

1.1Latar Belakang

Dalam menghadapi situasi dan kondisi perekonomian dewasa ini, setiap

perusahaan harus mampu melakukan pengelolaan terhadap kegiatan-kegiatan

usahanya, baik kegiatan dibidang pemasaran, produksi, sumber daya manusia

maupun keuangan, agar perusahaan dapat tetap bertahan atau bahkan dapat

menigkatkan kegiatan usahanya. Dalam pengelolaan dibidang keuangan, salah

satu unsur yang perlu mendapat perhatian adalah sejauh mana perusahaan mampu

memenuhi kebutuhan dana yang akan digunakan untuk beroperasi atau

mengembangkan usahanya untuk memenuhi kebutuhan dana tersebut.

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana

tersebut dapat berasal dari sumber intern perusahaan ataupun sumber ekstern

perusahaan. Namun pada umumnya perusahaan cenderung untuk menggunakan

modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan

sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi.

Penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko

perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing

adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan

Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah

kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing.

Keputusan pendanaan merupakan salah satu dari tiga keputusan utama dalam

fungsi manajemen keuangan yang harus dilakukan oleh suatu perusahaan. Pada

keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan

menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi

perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan

usahanya yang mencerminkan sebagai kebijakan struktur modal.

(Sutrisno, 2000 : 8).

Kebijakan mengenai struktur modal merupakan keseimbangan antara resiko

dan tingkat pengembalian (penambahan hutang memperbesar resiko perusahaan

sekaligus juga memperbesar tingkat pengembalian yang diharapkan). Struktur

modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan

antara resiko dan pengembalian sehingga memaksimumkan harga saham. Dengan

kata lain, kebijakan struktur modal yang diambil oleh suatu perusahaan tidak akan

terlepas dari upaya perusahaan untuk meningkatkan nilai perusahaannya.

Apabila suatu perusahaan dalam memenuhi kebutuhan modal atau dananya

mengutamakan pemenuhan modal atau dana yang berasal dari sumber intern,

maka hal ini akan mengurangi ketergantungan perusahaan terhadap pihak luar.

Tetapi dengan semakin meningkatnya kebutuhan dana atau modal karena

pertumbuhan perusahaan, sedang dana dari sumber intern (dalam perusahaan)

sedang digunakan semua, maka tidak ada jalan lain selain menggunakan modal

saham baru ataupun hutang. Apabila perusahaan menggunakan modal dari hutang

maka ketergantungan perusahaan terhadap pihak luar sangat besar, sedangkan

apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan

membutuhkan biaya yang mahal.

Jika diperhatikan lebih lanjut mengenai pola pembiayaan (financing)

diketahui bahwa perusahaan yang berada pada Negara-negara yang sedang

berkembang, lebih mudah untuk memasuki dan mendapatkan pembiayaan

eksternal. Oleh karena memiliki akses yang lebih baik untuk memasuki

pembiayaan eksternal, maka perusahaan di Indonesia cenderung untuk memilih

menggunakan pembiayaan eksternal (debt financing) yaitu menggunakan

pinjaman dari bank, dibandingkan dengan menggunakan pembiayaan internal.

(equity financing). Oleh sebab itu hal yang utama bagi perusahaan dalam hal

finansial adalah menentukan pilihan antara pembiayaan dari dalam perusahaan

(equity financing) dan pembiayaan dari luar perusahaan (debt financing).

Sebelum perusahaan memilih di antara keduanya, terlebih dahulu perusahaan akan

mempertimbangkan mengenai beberapa faktor yang dapat mempengaruhi rasio

hutangnya.

Oleh karena itu, apabila suatu perusahaan ingin mempunyai struktur modal

yang optimum atau baik, perusahaan harus mempunyai profitabilitas, tingkat

pertumbuhan, resiko bisnis dan ukuran perusahaan yang seimbang. Pengaruh

struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang

biaya yang timbul dari sumber modal yang digunakan. Masalah struktur modal

merupakan masalah yang sangat penting bagi setiap perusahaan karena naik

turunnya struktur modal ditandai dengan besarnya hutang jangka panjang

dibandingkan modal sendiri. Berikut ini akan disajikan data rasio hutang pada

perusahaan Automotive and Allied Products di Bursa Efek Indonesia dari tahun

2008 - 2011 sebagai berikut :

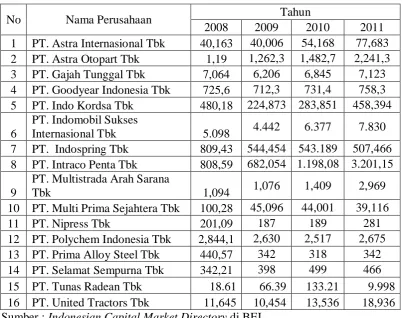

Tabel 1.1

Besarnya Tingkat Hutang Pada Perusahaan Automotive and Allied Products

Periode 2008 – 2011

No Nama Perusahaan Tahun

2008 2009 2010 2011

Berdasarkan table 1.1 tentang besarnya tingkat hutang pada perusahaan

Automotive and Allied Products periode 2008 – 2011, menunjukkan bahwa

selama 4 tahun terdapat 16 perusahaan dari 16 perusahaan yang tingkat rasio

hutang semakin tinggi pada perusahaan Automotive and Allied Products hutang

cenderung tinggi.

Halini memberikan pengertian bahwa rasio hutang merupakan hal yang menjadi permasalahan antara manajer dengan pemegang saham dalam pembuatan keputusan, terlihat dari tingkat hutangnya yang semakin naik. Untuk mengetahui faktor-faktor yang mempengaruhi terjadinya rasio hutang dapatdilihat pada hasil sebagai berikut :

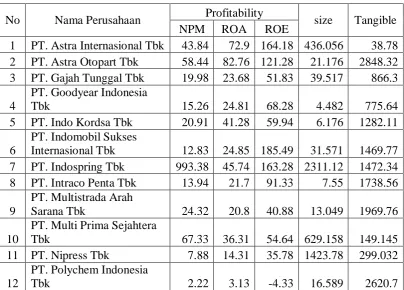

Tabel 1.2

Faktor -faktor yang mempengar uhi ter jadinya r asio hutang Per iode Tahun 2008 – 2011

No Nama Perusahaan Profitability size Tangible

NPM ROA ROE

Internasional Tbk 12.83 24.85 185.49 31.571 1469.77

13 PT. Prima Alloy Steel Tbk Sumber : Indonesian Capital Market Directory di BEI

Adapun faktor-faktor yang mempengaruhi rasio hutang adalah besarnya

jumlah modal yang dibutuhkan, yang menjelaskan bahwa apabila jumlah modal

yang dibutuhkan sangat besar, maka dirasakan perlu bagi perusahaan tersebut

untuk mengeluarkan beberapa golongan securities secara bersama-sama,

sedangkan bagi perusahaan yang membutuhkan modal yang tidak begitu besar

cukup hanya mengeluarkan satu golongan securities saja.

Sifat manajemen yang menjelaskan bahwa seorang manajer yang bersifat

optimis memandang masa depannya dengan cerah, yang mempunyai keberanian

untuk menanggung resiko yang besar (risk seeker), akan lebih berani untuk

membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang

meskipun metode pembelanjaan dengan hutang ini memberikan beban finansiil.

Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan

(expected value) dari keuntungan, dengan penyimpangan yang sama semakin

kecil kemungkinan mendapatkan kerugian. Dalam penelitian ini keempat faktor

yang mempengaruhi rasio hutang tersebut tidak digunakan dikarenakan pada

perusahaan yang go public penelitian yang dilakukan biasanya lebih

memfokuskan pada masalah keuangan, sehingga dari sekian banyak faktor-faktor

Adapun faktor-faktor tersebut adalah ukuran perusahaan, tangibility, dan

profitabilitas.

Ukuran perusahaan dapat ditinjau dari dua aspek, yaitu besarnya tingkat

penjualan pada suatu periode dan besarnya nilai aset yang dimiliki oleh

perusahaan tersebut. Dalam kaitannya dengan ukuran perusahaan, semakin

besarnya perusahaan dan luasan usahanya, secara logika, kebutuhan dana untuk

menjalankan operasinya pasti akan semakin besar. Kebutuhan dana ini bisa

dipenuhi dengan dua alternatif kebijakan, bisa dengan menjual saham sebagai

tambahan modal, dan juga dengan melakukan kebijakan hutang. Menurut Pecking

Order Theory yang dikutip oleh Pithaloka (2009:39) menyatakan bahwa semakin

besar perusahaan maka kecenderungan menggunakan pendanaan eksternal juga

semakin kecil, artinya perusahaan yang besar cenderung sedikit menggunakan

hutang, namun hasil penelitian Manan (2004) dan Pithaloka (2009) justru

menunjukkan hal yang berlainan. Hasil kedua penelitian tersebut menunjukkan

bahwa ukuran perusahaan berpengaruh secara signifikan dan positif terhadap

kebijakan hutang suatu perusahaan. Artinya, semakin besar ukuran suatu

perusahaan maka perusahaan tersebut akan berhutang semakin banyak.

Kebijakan dividen dalam suatu perusahaan merupakan hal yang kompleks

karena melibatkan kepentingan berbagai pihak seperti pemegang saham, manajer,

kreditor dan pihak eksternal lain yang memiliki kepentingan terhadap informasi

yang dikeluarkan oleh perusahaan. Pembagian dividen menyebabkan

saham baru atau mengajukan pinjaman kepada kreditor. Kreditor memerlukan

informasi tentang kebijakan dividen suatu perusahaan untuk menilai dan

menganalisa tentang kemungkinan return yang akan ia peroleh apabila

memberikan pinjaman kepada suatu perusahaan. Berdasarkan penjelasan

sebelumnya, dapat disimpulkan bahwa terdapat perbedaan hasil penelitian dari

penelitian terdahulu. Inkonsistensi hasil penelitian atas pengaruh profiabilitas,

ukuran perusahaan, dan asset berwujud terhadap rasio hutang disebabkan oleh

adanya perbedaan objek dan waktu penelitian. Khusus untuk variabel ukuran

perusahaan, terdapat perbedaaan antara teori Pecking Order dengan hasil

penelitian yang dilakukan oleh Manan (2004) dan Pithaloka (2009).

Nilai liability yang cenderung meningkat mengindikasikan bahwa rasio hutang

juga semakin meningkat. Sehingga dengan nilai liability yang cenderung

meningkat menunjukkan bahwa perusahaan-perusahaan tersebut memiliki hutang

yang makin besar dengan modal sendiri yang makin kecil, sehingga modal sendiri

tidak mampu menjamin hutang. Hutang yang cukup besar akan memberikan

beban yang berat karena bunga juga makin tinggi.

Penelitian ini bertujuan untuk mendapatkan bukti empiris apakah penggunaan

hutang dipengaruhi oleh kategori perusahaan, sebagai perusahaan internasional

atau perusahaan domestik. Faktor – faktor lain yang termasuk dalam karakteristik

khusus perusahaan seperti risiko kebangkrutan perusahaan, tingkat profitabilitas

perusahaan, ukuran perusahaan, asset berwujud yang dimilki perusahaan, peluang

Berdasarkan hasil dari berbagai penelitian yang dilakukan, maka diambil suatu

kesimpulan secara ringkas bahwa keputusan mengenai penentuan dan pemilihan

atas rasio hutang perusahaan bukan hanya merupakan hasil dari karakteristik

perusahaan itu sendiri atau hanya berdasarkan faktor-faktor yang

mempengaruhinya, namun juga merupakan hasil keseluruhan yang mencakup

kepengurusan perusahaan, kerangka hukum, dan lingkungan kelembagaan dari

Negara dimana perusahaan tersebut beroperasi. Oleh sebab itu penelitian ini

dirumuskan sebagai berikut: sejauhmana pengaruh profitability, size dan

tangibility terhadap rasio hutang pada perusahaan Automotive and Allied Products

di Indonesia.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi dan

dirumuskan masalah sebagai berikut:

1. Apakah Profitabilitas berpengaruh terhadap Rasio Hutang pada perusahaan

Automotive and Allied Products di Bursa Efek Indonesia (BEI)?

2. Apakah ukuran perusahaan berpengaruh terhadap Rasio Hutang pada

perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI)?

3. Apakah asset berwujud berpengaruh terhadap Rasio Hutang pada perusahaan

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah dapat dikemukakan

tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh profitabilitas terhadap Rasio Hutang pada

perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap Rasio Hutang pada

perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui pengaruh asset berwujud terhadap Rasio Hutang pada

perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Penelitian yang dilakukan ini akan diperoleh manfaat antara lain :

1. Bagi Peneliti

Menambah wawasan dan pengalaman secara praktik di bidang keuangan

khususnya mengenai teoritik tentang profitabilitas (profitability), ukuran

perusahaan (size), asset berwujud (tangibility) dan rasio hutang.

2. Bagi Universitas

Diharapkan hasil penelitian ini dapat memberikan manfaat dan menambah

perbendaharaan perpustakaan serta sebagai bahan perbandingan bagi

Windijar to (2009) dengan judul : Faktor Yang Mempengaruhi Hutang Mata Uang Asing dan Mata Uang Lokal Serta Pengaruhnya Terhadap Pendapatan Saham

dana Risiko Perusahaan Publik Di Indonesia. Variabel dalam penelitian ini adalah

Hutang dalam mata uang asing, pendapatan saham, risiko perusahaan, objek pada penelitian ini perusahaan publik di Indonesia.

Populasi penelitian ini adalah seluruh perusahaan yang Go Publik di Bursa Efek Jakarta yang memiliki hutang dalam mata uang asing, Sampel Penelitian, sebanyak 50 perusahaan dengan metode penelitian sejak 1995 sampai 2004. Model analisis yang digunakan adalah model path analysis.

Return dan risiko mempunyai hubungan yang positif, semakin besar risiko (risk)

yang ditanggung, semakin besar pengembalian (return) yang harus dikompensasikan. Sebaliknya, semakin kecil return yang diharapkan, semakin kecil risiko yang ditanggung. Dalam risiko realisasi, metode yang banyak digunakan utuk mengukur risiko ini adalah deviasi standart yang mengukur standart abosolut penyimpangan nilai ynag sudah terjadi dengan nilai rata-ratanya.

Ayu Ther esia Pakpahan (2012) dengan judul: Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan Terhadap Kebijakan

Hutang Perusahaan. Variabel ini diwakili oleh kepemilikan manajerial, kebijakan

dividen, ukuran perusahaan, profitabilitas.

Hasil Penelitian yang digunakan sebanyak 33 perusahaan terdaftar di BEI dengan sample penelitian 18 perusahaan. Penelitian ini menggunakan metode purposive sampling yaitu metode penentuan jumlah sample yang diambil secara acak

berdasarkan kriteria-kriteria tertentu. Analisis yang digunakan yaitu analisis regresi berganda untuk melihat pengaruh variable independen terhadap variable dependen baik secara bersama-sama maupun secara individu. Sebelum diuji dengan regresi linier berganda terlebih dahulu dilakukan uji asumsi klasik.

perusahaan yang berpengaruh secara signifikan terhadap kebijakan hutang. Satu variable lain yaitu kebijakan dividen dan ukuran perusahaan menunujukkan pengaruh yang tidak signifikan mempengaruhi kebijakan hutang.

Ukuran perusahaan terhadap rasio hutang mempunyai hubungan yang positif, ukuran perusaan mencerminkan besar kecilnya perusahaan yang tampak dalam nilai total asset perusahaan pada neraca akhir tahun (Sujoko dan Soebiantoro, 2007). Semakin besar total asset yang besar memiliki dana lebih banyak untuk diinvestasikan dalam intellectual capital. Ketersediaan dana dalam jumlah yang besar akan membuat pengelolaan dan pemeliharaan intellectual capital yang lebih tinggi. Asset yang menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan.

Pada umumnya, perusahaan yang besar mengungkapkan lebih banyak informasi disbanding perusahaan kecil. Variable size merupakan variable yang paling konsisten berpengaruh secara signifikan terhadap luas pengungkapan dalam penelitian-penelitian sebelumnya. (Meek, Roberts & Gray, 1995).

Ukuran perusahaan dapat dilihat dari total aktiva yang memiliki perusahaan. Dikarenakan total aktiva perusahaan bernilai milyaran rupiah maka hal ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural, sehingga ukuran perusahaan juga dapat dihitung dengan :

Nilma wati (2009) dengan judul : Analisis Debt Financing Pada Perusahaan Internasional Dan Perusahaan Domestik Yang Terdaftar di Bursa Efek Indonesia.

Variabel dalam penelitian ini adalah tangible asset, Size, Growth, dan Agency terhadap Rasio Hutang.

Hasil penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2006. Pengambilan sampel menggunakan metode purposive sampling, yaitu pengambilan sampel dengan kriteria tertentu yang dikehendaki oleh

peneliti. Adapun kriteria yang digunakan adalah: perusahaan yang dijadikan sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006 dan memberikan laporan keuangan lengkap. Jumlah sampel yang diperoleh sebanyak 132 perusahaan.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang dibutuhkan dalam penelitian ini diantara lain: nilai penjualan/penerimaan perusahaan,utang perusahaan, tingkat keuntungan perusahaan, nilai asset perusahaan, harga saham dan jumlah saham yang beredar dan nilai buku perusahaan. Data-data tersebut terutama diperoleh dari Bursa Efek Indonesia, Inodesian Capital Market Directory, Indonesian Stock exchange Monthly statistic.

Size berpengaruh negative terhadap variabel debt dengan koefisien regresi

Tangible Asset berpengaruh positif terhadap debt dengan koefisien regresi

sebesar 1.118. Pengaruh positif Tangible Asset terhadap debt berarti perusahaan dengan Tangible Asset yang besar cenderung untuk menggunakan utang lebih banyak, karena perusahaan yang mempunyai Tangible Asset yang besar menjadikannya lebih terjamin, sehingga membantu perusahaan untuk dapat memperoleh lebih banyak utang. Hasil ini mendukung teori yang diajukan, tetapi pengaruh variabel ini terhadap debt secara statistik tidak signifikan.

Steven dan Lina (2011) dengan judul : Faktor-faktor yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Variabel dalam penelitian ini adalah

ukuran perusahaan, pertumbuhan perusahaan, kepemilikan manajerial, profitabilitas, kebijakan hutang.

Hasil Penelitian yang digunakan sebanyak 142 perusahaan terdaftar di BEI dengan sample penelitian 94 perusahaan. Penelitian ini menggunakan metode purposive sampling yaitu metode penentuan jumlah sample yang diambil secara acak

berdasarkan kriteria-kriteria tertentu.

Profitabilitas memiliki pengaruh terhadap rasio hutang karena memilki nilai yang signifikan sebesar 0,000. Hasil penelitian menunjukkan bahwa berkaitan dengan pecking order theory, semakin tinggi profitabilitas perusahaan, maka akan semakin

banyak dana yang tersedia untuk digunakan bagi perusahaan, sehingga perusahaan akan cenderung memanfaatkan dana internalnya yang bersumber dari profit disbanding hutang. Perusahaan dengan profitabilitas tinggi akan cenderung menggunakan dana internal dari retained earnings sehingga perusahaan tidak akan terlalu membutuhkan dana yang bersumber dari hutang. Akan tetapi sebaliknya, perusahaan yang mempunyai profitabilitas rendah, akan mengalami kesulitan dan membutuhkan dana eksternal seperti hutang, sebab biaya-biayanya tetap yang terjadi dalam perusahaan akan terus berjalan, sehingga peusahaan tersebut akan membutuhkan tambahan dana eksternal untuk membiayai biaya-biaya tersebut.

2.2 Tinjauan Teor i

2.2.1. Keputusa n Keua ngan

2.2.1.1. Keputusa n Keua ngan dan Fungsi Ma najemen Keua ngan

Manajemen keuangan menyangkut kegiatan perencanaan , analisis dan pengendalian kegiatan keuangan. Mereka yang melaksanakan kegiatan tersebut sering disebut sebagai manajer keuangan. Meskipun demikian, kegiatan keuangan tidaklah terbatas dilakukan oleh mereka yang menduduki jabatan seperti Direktur Keuangan, Manajer Keuangan, Kepala Bagian Keuangan, dan sebagainya. Direktur Utama, Direktur Pemasaran, Direktur Produksi, dan sebagainya, mungkin sekali melakukan kegiatan keuangan. Sebagai misal, keputusan untuk memperluas kapasitas pabrik, menghasilkan produk baru, jelas akan dibicarakan dan diputuskan oleh berbagai Direktur, tidak terbatas hanya oleh Direktur Keuangan. Banyak keputusan yang harus diambil oleh manajer keuangan dan berbagai kegiatan yang harus dijalankan mereka. Meskipun demikian kegiatan-kegiatan tersebut dapat dikelompokkan menjadi dua kegiatan utama, yaitu kegiatan menggunakan dana (allocation of funds) dan mencari pendanaan (raising of funds). Dua kegiatan utama (atau fungsi) tersebut disebut sebagai fungsi keuangan. Pasar keuangan menunjukkan pertemuan antara demand dan supply akan dana. Untuk pertimbangan praktis, dana tersebut kadang dipisahkan menjadi dana jangka pendek (pasarnya disebut sebagai pasar uang atau money market) dan jangka panjang (pasarnya disebut sebagai pasar modal atau capital

market). Perusahaan-perusahaan besar akan sering berhubungan dengan lembaga

Dari kegiatan menanamkan dana (disebut investasi), perusahaan mengharapkan untuk memperoleh hasil yang lebih besar dari pengorbanannya. Laba yang diperoleh perlu diputuskan untuk dikembalikan kepemilikan dana (pasar keuangan), atau diinvestasikan kembali keperusahaan. Kemungkinan pilihan tidak selalu bebas. Misalnya kalau dana diperoleh dalam bentuk pinjaman, maka pengembalian pinjaman dan bunganya tidak bisa dihindari.

Dengan demikian nampak bahwa manajer keuangan harus mengambil keputusan tentang:

1. Penggunaan dana disebut sebagai keputusan investasi

2. Memperoleh dana disebut sebagai keputusan pendanaan

3. Pembagian laba disebut sebagai kebijakan deviden

perbandingannya disebut sebagai struktur finansial. Keputusan pendanaan dan kebijakan deviden mempengaruhi kedua struktur tersebut.

2.2.1.2. Kema kmur an Pemilik Per usahaan Sebagai Tujuan Keputusan Keuangan

Untuk bisa mengambil keputusan-keputusan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut. Secara normatif tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan. Tujuan keputusan keuangan dipergunakan karena dengan memaksimumkan nilai perusahaan maka pemilik perusahaan akan menjadi lebih makmur. Sedangkan nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

2.2.2. Keputusan Pendanaan

untuk membiayai investasi belum masuk dalam pembahasan sama sekali. Oleh karna itu, melalui keputusan pendanaan ini akan dibahas sumber dana yang akan digunakan untuk membiayai suatu investasi yang sudah dianggap layak. Masalah penarikan dana (raising of funds) ini dianggap menarik karena setiap dana yang digunakan pasti mempunyai biaya yang sering disebut sebagai biaya dana (cost of funds). Jika menggunakan dana yang berasal dari hutang, jelas dana itu mempunyai biaya, minimal sebesar tingkat bungga, tetapi jika menggunakan modal sendiri (equity capital), maka masi harus mempertimbangkan opportunity cost bagi modal sendiri

yang dimaksud.

Biaya atau dana itu biasanya bervariasi antara dana yang satu dengan yang lain, ada yang maham dan ada pula yang murah. Oleh karena itu, masalah pemilihan jenis dana yang akan digunakan memerlukan pertimbangan yang cukup matang. Artinya, penentuan jenis dana yang akan digunakan mempunyai dampak langsung terhadap pencapaian tujuan perusahaan. Memang diakui banwa masi ada teori yang mengatakan bahwa keputusan pendaana tidak akan mempengaruhi niali perusahaa, tetapi suatau teori hanya akan berlaku apabila asumsi-asumsinya dapat dipenuhi.

yang optimal dari penggunaan berbagai sumber dana yang pada dasarnya dapat dibagi menjadi dua :

1. Yang berhubungan dengan pendanaan ekstern karena akan mengarah pada pengambilan keputusan mengenai struktur modal, yakni akan menentukan proporsi antara utang jangka panjang dan modal sendiri. Hal ini akan tampak pada debt to equity ratio perusahaan tesebut.

2. Yang berhubungan dengan pendanaan intern, aplikasinya adalah penentuan kebijakan dividen yang digambarkan memalui dividend payout ratio.

Penentuan keputusan yang optimal mengenai struktur modal dan kebijakan deviden ini berhubungan dengan upaya pencapaian tujuan perusahaan. Dalam teori keuangan tradisional dinyatakan bahwa tujuan perusahaan adalah memaksimumkan kemakmuran/kekayaan para pemegang saham/pemilik. Dengan keputusan pendanaan yang optimal secara teoritis akan dapat mengarah pada peningkatan kemakmuran/kekayaan para pemegang saham.

2.2.3. Teor i Str uktur modal

keputusan-keputusan keuangan lainnya. Dengan kata lain, kalau perubahan struktur modal tidak merubah nilai perusahaan, berarti bahwa tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang baik. Struktur modal yang dapat memaksimumkan nilai perusahaan, atau harga saham, adalah struktur modal yang baik.

Perhatikan bahwa modal yang dipergunakan perusahaan selalu mempunyai biaya. Biaya tersebut bisa bersifat eksplisit (artinya Nampak, dan dibayar oleh perusahaan), tetapi bisa juga bersifat implisit (tidak Nampak, bersifat opportunistic, atau disyaratkan oleh pemodal). Bagi dana yang berbentuk hutang, maka biaya dana mudah diidentifikasikan, yaitu biaya bunganya. Sedangkan bagi dana yang berbentuk modal sendiri, biaya dananya tidak nampak. Meskipun demikian tidak berarti bahwa biaya dananya lebih murah dari dana dalam bentuk hutang. Biaya dana (cost of capital) untuk dana dalam bentuk modal sendiri merupakan tingkat keuntungan yang

disyaratkan oleh pemilik dana tersebut sebelum mereka menyerahkan dananya ke perusahaan. Tingkat keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga pinjaman.

dari kondisi yang ekstrem tersebut untuk kemudian diperlonggar satu demi satu asumsi-asumsi yang mendasarinya.

2.2.3.1. Str uk tur Modal pada Pasa r Modal Sempur na dan Tidak Ada Pajak

Pasar modal yang sempurna adalah pasar modal yang sangat kompetitif. Dalam pasar tersebut antara lain tidak dikenal biaya kebangkrutan, tidak ada biaya transaksi, bunga simpanan dan pinjaman sama yang berlaku untuk semua pihak. Sebagai tambahan, diasumsikan tidak ada pajak penghasilan (income tax). Tentu saja asumsi-asumsi tersebut tidak akan dijumpai dalam dunia nyata, tetapi analisis kita mulai dari keadaan yang ketat tersebut, baru kemudian dilonggarkan.

Asumsi – asumsi lain untuk mempermudah analisis adalah sebagai berikut:

1. Laba operasi yang diperoleh setiap tahunnya dianggap konstan. Ini berarti bahwa perusahaan tidak merubah keputusan investasinya.

2. Semua laba yang tersedia bagi pemegang saham dibagikan sebagai dividen.

3. Hutang yang dipergunakan tidak bersifat permanen. Ini berarti bahwa hutang yang jatuh tempo akan diperpanjang lagi. Asumsi ini hanya untuk mempermudah perhitungan biaya hutang (cost of debt) dan membuat hutang dan modal sendiri comparable.

Analisis bisa dilakukan dengan melihat pada nilai perusahaan atau harga saham. Analisis yang sama juga bisa dilakukan dengan melihat biaya modal perusahaan apabila tujuannya untuk meningkatkan nilai perusahaan, maka tujuan ini analog dengan menurunkan biaya modal perusahaan.

Sesuai dengan asumsi dan definisi di atas, maka kita bisa merumuskan biaya modal dari masing – masing sumber dana sebagai berikut:

Biaya modal sendiri (diberi notasi ke) dirumuskan sebagai,

∞ E S =

∑

t = 1 (1 + ke )1Dalam hal ini S adalah nilai pasar modal sendiri, E adalah laba perlembar saham (atau laba yang tersedia bagi pemilik perusahaan). Karena seluruh laba ini dibagikan kepada pemilik perusahaan, maka dividen perlembar saham sama dengan laba perlembar saham. Sedangkan ke adalah biaya modal sendiri (cost of equity). Biaya ini menunjukkan tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri atas dana yang mereka serahkan keperusahaan. Karena n = ∞ , maka persamaan tersebut bisa dituliskan menjadi,

E Ke =

Sedangkan bagi para kreditur, biaya modal yang mereka syaratkan (disebut sebagai cost of debt atau biaya hutang) adalah,

F Kd =

B

Dalam hal ini kd adalah biaya hutang, B adalah nilai hutang, dan F adalah bunga hutang yang dibayarkan oleh perusahaan (atau diterima oleh kreditur). Munculnya persamaan tersebut karena hutang bersifat permanen, sehingga n = ∞.

Dengan demikian, biaya modal perusahaan (yang tidak lain merupakan biaya modal rata – rata tertimbang) bisa dihitung dengan,

S B

Ko = ke + kd

B + S B + S

Biaya modal perusahaan juga bisa dihitung dengan,

o Laba Operasi Ko = =

V Nilai Perusahaan

Dalam hal ini Nilai Perusahaan = V = B + S.

2.2.3.2. Pasar Moda l Sempur na dan Ada Pajak

Dalam keadaan ada pajak, MM berpendapat bahwa keputusan pendanaan menjadi relevan. Hal ini disebabkan oleh karena pada umumnya bunga yang dibayarkan (karena menggunakan hutang) bisa dipergunakan untuk mengurangi penghasilan yang dikenakan pajak (bersifat tax deductible). Dengan kata lain, apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang satu menggunakan hutang (dan membayar bunga) sedangkan satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan (income tax) yang lebih kecil. Karena menghemat membayar pajak merupakan manfaat bagi pemilik perusahaan, maka tentunya nilai perusahaan yang menggunakan hutang. Nilai penghematan pajak bisa dihitung dengan cara sebagai berikut:

∞ biaya hutang PV penghematan pajak = ∑

t = 1 ( 1 + r )1

Dalam hal ini PV adalah present value, dan r adalah tingkat bunga yang dianggap relevan. Karena penghematan tersebut diperoleh karena menggunakan hutang, maka tingkat bunga (=r) yang dianggap releva bisa diganti dengan biaya hutang (=kd).

Selisihnya adalah sebesar present value penghematan pajak. Secara formal bisa dinyatakan sebagai,

VL = Vu + PV penghematan pajak

VL adalah nilai perusahaan yang menggunakan hutang, dan Vu adalah nilai perusahaan yang tidak menggunakan hutang.

2.2.4. Teor i MM (Modiglia ni-Miller )

2.2.4.1. Modiglia ni-Miller (MM) Theor y Teor i MM Dengan Dan Ta npa Pa ja k

Teori Modigliani dan Miller (teori MM) adalah .teori yang berpandangan bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham dan Houston, 2001) yaitu:

a. Tidak terdapat agency cost.

b. Tidak ada pajak.

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan

d. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

2.2.4.1.1. Model Modigliani-Miller (MM) tanpa pajak Pada tahun 1958 mereka mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Teori mereka menggunakan beberapa asumsi:

1. Risiko bisnis perusahaan diukur dengan σ EBIT ( Standard Deviation Earning Before Interest and Taxes)

2. Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

3. Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna.

4. Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol

2.2.4.1.2. Teor i MM dengan paja k.

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak

Pr eposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan dengan hutang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen hutang.

Teori MM tersebut sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu, karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya. Inilah yang melatarbelakangi teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan biaya kebangkrutan.

2.2.5. Teor i Pecking Or der

Teori ini dikenal pertama kalin oleh Donaldson pada tahun (1961), sedangkan penamaan Pecking Order Theory dilakukan oleh Myers (1984) dalam Saidi (2004) berdasarkan asumsi tentang perilaku keuangan perusahaan secara singkat teori ini menyatakan bahwa :

a. Perusahaan lebih menyukai pendanaan dari sumber internal.

b. Perusahaan menyesuaikan target pembayaran deviden dengan peluang investasi.

c. Kebijakan deviden bersifat sticky, fluktuasi profitabilitas dan peluang investasi berdampak pada aliran kas internal bisa lebih besar atau lebih kecil dari pengeluaran investasi.

Menurut Ross, et. al (2002) dalam Setiawan (2006), ada 3 implikasi dari Pecking Order Theory yaitu :

1) Tidak ada tingkat leverage yang ditarget oleh perusahaan. Berbeda dengan trade-of theory, dalam Pecking Order Theory tidak terdapat tingkat leverage

yang ditarget perusahaan. Masing-masing perusahaan menentukan tingkat leverage-nya berdasarkan kebutuhan finansialnya, bukan berdasrkan target yang ingin dicapai. Jika perusahaan menggunkan hutang dalam jumlah sedikit bukan berarti target leverage-nya rendah melainkan karena kebutuhan dana eksternalnya rendah dikarenakan dana sumber internal yang dimilikinya besar. 2) Perusahaan dengan profitabilitas tinggi akan menggunakan hutang yang rendah. Perusahaan yang mampu menghasilkan laba yang tinggi akan kurang membutuhkan pembiayaan dari luar. Akibatnya, perusahaan tersebut akan mempunyai tingkat hutang yang rendah. Hal ini berbedah dengan implikasi trade-of theory, yang menyatakan bahwa semakin tinggi profitabilitas

perusahaan, semakin besar kapasitasnya untuk menggunakan hutang sehingga akan cenderung memperbesar hutangnya untuk memperoleh manfaat penghematan pajak.

akan menyebabkan harga saham turun. Karena itu, perusahaan terlebih dahulu menggunakan hutang. Namun demikian, perusahaan hanya dapat menggunakan pembiayaan dari uang sebelum ia menghadapi kesulitan financial. Oleh karena itu, perusahaan menyukai financial slack, yaitu kondisi dimana perusahaan mempunyai jumlah kas internal yang besar, sehingga tidak tergantung pada pembiayaan eksternal.

Mengacu Pecking Order Theory, perusahaan lebih memilih menggunakan dana internalnnya sebagai alternative awal untuk memenuhi kebutuhan investasi, hal ini untuk mereduksi masalah dan biaya yang menyertai pendanaan eksternal, yaitu adanya berbagai perjanjian dengan kreditor yang dapat membatasi keputusan pendanaan perusahaan di masa mendatang, serta adanya kecenderungan harga saham lama turun ketika perusahaan melakukan emisi saham baru.

2.2.6. Teor i Bala ncing

Balancing theory (Miller Model) adalah menyeimbangkan manfaat dan

biaya dari pengguna hutang dalam struktur modal, sehingga disebut pula sebagai trade-off theory (Brigham & Ehrhardt, 2002, p.681). biaya pengguaan hutang juga

mencakup biaya kebangkrutan bila perusahaan dilikuidasi. Implikasi balancing theory adalah:

1. Perusahaan dengan risiko bisnis yang lebih tinggi sebaiknya menggunakan lebih sedikit hutang, karena makin tinggi risiko bisnis, peningkatan hutang memperbesar beban bunga tetap, sehingga menurunkan laba dan menyebabkan perusahaan mengalami financial distress.

2. Perusahaan yang terkena pajak lebih tinggi memperoleh penghematan pajak lebih tinggi bila menggunakan lebih banyak hutang (Brigham et al., 1999 dalam Waluyo & Ka’aro, 2002).

Berkenaan dengan model, masing-masing perusahaan hendaknya menyusun target struktur modal, sehingga biaya dan manfaat hutang dapat balance dan menguntungkan, karena struktur modal akan dapat meningkatkan nilai perusahaan (Brigham & Gapenski, 2006). Komposisi struktur modal optimal bervariasi antara “40 percent debt and 60 percent equity” (Weston & Brigham, 2000). Namun demikian, dalam model balancing theory, struktur modal optimal berkisar antara 30% hingga 60% hutang (Brigham et al., 1999 dalam Waluyo & Ka’aro, 2002).

2.2.7. Teor i Signaling

Mengembangkan model dimana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manager ke pasar. Jika manager mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar saham tersebut meningkat, ia ingin mengkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai signal yang lebih credible. Karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik.

2.2.8. Ukur an Per usahaan (size)

Firm size (ukuran perusahaan) merupakan variabel yang banyak digunakan

menghadapi resiko politis yang lebih besar dibanding perusahaan kecil. Secara teoritis perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar merupakan pengurangan biaya politis bagi perusahaan (Hasibuan, 2001).

Hirschey (2001:566) serta Reilly dan Brown (2003:186) menyatakan bahwa perusahaan kecil memiliki rasio yang lebih besar dibandingkan perusahaan besar karena saham perusahaan kecil jarang diperdagangkan. Perusahaan kecil jarang memiliki feature product lines yang luas, hanya melakukan penyebaran produk diwilayah geografi yang terbatas, dan memiliki managerial dan sumber keuangan yang terbatas. Saham dari perusahaan besar diperdagangkan setiap menit pada setiap hari perdagangan. Harga saham berubah sangat cepat mencerminkan pada perubahan dalam ekspektasi ekonomi dan investor psychology. Hal ini menggambarkan bahwa dibandingkan volatilitas saham perusahaan besar lebih bisa diprediksi dan di ukur dibandingkan volatilitas saham perusahaan kecil. Perusahaan besar umumnya memiliki pasar yang loikuid untuk sahamnya, investor yang berinvestasi pada perusahaan besar akan menanggung risiko yang lebih kecil dibandingkan berinvestasi pada perusahaan kecil. Keown et al (2005:183) juga mendukung bahwa perusahaan kecil lebih berisiko dibandingkan dengan perysahaan yang besar karena perusahaan kecil cenderung menggunakan banyak hutang dalam struktur modalnya.

of total asset, book values of gross fixed aseet, annual sales, dan number of

employess. Hasil penelitian membuktikan bahwa market value of equity mampu

menjelaskan pengaruh firm size terhadap average return, sedangkan keempat faktor lainnya tidak mampu menjelaskan pengaruh tersebut. Dalam penelitian ini, firm size yang digunakan adalah berdasarkan nilai pasar ekuitas atau kapitalisasi pasar. Menurut (2001:298), “total market kapitalitation og common stock, or market cap for short, is the best available indicator of future profits. Market capitalization is

synonymous with value of the firm”.

Pada umumnya perusahaan yang besar mengungkapkan lebih banyak informasi disbanding perusahaan kecil. Variabel size merupakan variabel yang palng konsisten berpengaruh secara signifikan terhadap luas pengungkapan dalam penelitian – penelitian sebelumnya.(Meek, Robert & Gray, 1995).

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki perushaan. Dikarenakan total aktiva perusahaan bernilai milyaran rupiah maka hal ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural, sehingga ukuram perusahaan dapat dihitung dengan :

Hamzah, dkk (2008) menyatakan bahwa size atau ukuran perusahaan adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Memilki total asset yang besar akan memudahkan perusahaan dalam masalah pendanaan.

Turiyasingura (2000) dalam Wahidahwati (2002: 613) menyebutkan bahwa semakin besar ukuran perusahaan semakin besar pula rasio deviden, hal tersebut terjadi karena perusahaan yang size (ukuran perusahaan tinggi) cenderung ingin melindungi pemegang saham dengan meningkatkan rasio devidennya dengan tujuan agar perusahaan tersebut selalu direspon positif, sehingga meningkatkan nilai perusahaan, sedangkan menurut Jensen (1992), Chen dan Steiner (1999) dalam Wahidahwati (2002:613) mengatakan bahwa semakin tinggi profitabilitas suatu perusahaan, maka earning yang diperoleh juga tinggi.

2.2.9. Aset Ber wujud (Tangible)

dkk (2008) bahwa tangible merupakan analisis yang digunakan untuk menghitung seberapa besar asset dari perusahaan yang sapat dijadikan jaminan atas hutang.

Tangible didefinisikan sebagai rsio aktiva tetap terhadap total aktiva.

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar (Sartono 2001:248). Hal ini disebabkan karena skala perusahaan yang besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral utang perusahaan. Sementara itu menurut Pandey (2001) tangible asset merupakan jaminan (collateral) dan menyajikan tingkat keamanan terhadap kreditur maupun investor.

Pada umumnya perusahaan yang memiliki proporsi tangible asset lebih besar kemungkinan juga akan menghasilkan tingkat leverage yang besar (Chen dan Hammes 2002). Dengan kata lain, tangibilitas yang lebih besar berarti perusahaan memiliki rasio hutang yang juga besar.

Menurut Chen dan Hammes (2002) Asset berwujud di ukur dengan persamaan sebagai berikut :

Aktiva tetap Tangibile (T) =

Untuk aktiva tetap yang didepresiasi, maka di neraca harus ditunjukan harta perolehan dan akumulasi depresiasinya. Menurut Baridwan (1990: 22) bahwa Jenis – jenis tangible assets antara lain :

1. Investment (Investasi), ialah penanama (penggunaan) modal dalam bentuk asset dengan tujuan untuk dipergunakan waktu sekarang, melainkan untuk dipergunakan diwaktu yang akan datang (yang jaraknya dengan waktu sekarang lebih dari satu tahun), dan yang termasuk jenis investasu antara lain :

a. Investment in Funds b. Investment in Bond c. Investment in Stock

2. Plant and Equipment (tanah dan perlengkapa – perlengkapan / peralatan), ialah harta yang berupa tanah dan harta – harta lain yang merupakan harta tetap yang dipergunakan untuk usaha perusahaan pada waktu sekarang. Yang termasuk dalam jenis Plant and Wquipment ini, antara lain :

a. Land (tanah) b. Bangunan c. Mesin

dapat digunakan oleh suatu perusahaan untuk melunasi utang (Hamzah, dkk, JREM, 2008).

Fixed Asset + Persediaan

Tangible Asset = X 100 %

Total Asset

2.2.10.Pr ofitabilitas

Menurut Sugiyarso dan Winarni (2005 : 118), profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Sedangakan menurut Mamduh dan Halim (2000 : 83), rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Dan menurut Darsono dan Ashari (2004 : 78-79), ada tiga rasio yang sering digunakan untuk menghitung rasio profitabilitas yang sering dibicarakan, yaitu :

2.2.10.1. Net Pr ofit Margin

Net Profit Margin, menghitung sejauhmana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dihitung menggunakan rumus :

Laba Bersih Net Profit Margin =

2.2.10.2. Retur n on Asset (ROA)

Return on Asset (ROA), mengukur kemampuan perusahaan menghasilkan

laba bersih berdasarkan tingkat asset tertentu. Rasio ini dihitung dengan menggunakan rumus :

Laba Setelah Pajak Return on Asset =

Total Aktiva

2.2.10.3. Retur n on Equity (ROE)

Return on Equity (ROE), mengukur kemampua perusahaan menghasilkan

laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemengang saham. Rasio ini dapat dihitung dengan menggunakan rumus :

Laba Bersih Setelah Bunga dan Pajak Return on Equity =

Jumlah Modal Sendiri

Pengukuran dari profitabilitas ini memberikan pandangan manajemen untuk mengendalikan pengeluaran secara efektif. Dengan demikian perusahaan diharapkan memperoleh rating yang baek untuk meningkatkan profit perusahaan dan mengamankan bisnis baru mereka dimasa mendatang (Brotman, 1989 ; Bouzouita dan Young, 1998 dalam Burton, 2003).

2.2.11.Pengar uh Pr ofita bilita s Ter hadap Rasio Hutang Per usa haan

Menurut Nilmawati (2009), Profitabilitas berpengaruh negative signifikan terhadap rasio hutang perusahaan manufaktur dengan koefisien regresi sebesar -2.032. Pengaruh negative profitabilitas terhadap rasio hutang menunjukkan bahwa perusahaan yang memiliki tingkat laba yang tinggi lebih sedikit menggunakan hutang.

Sejalan dengan hal ini, ismiyanti dan Hanafi (2003) menemukan bahwa profitabilitas mempunyai hubungan terhadap hutang. Hasil penelitian ini sesuai dengan hasil penelitian Myers dan Majluf (1984) dalam Ismiyanti dan Hanafi (2003) yang juga menemukan hubungan antara profitabilitas dan kebjakan hutang. Akan tetapi, Sugiato dan Budhijono (2007) dalam penelitiannya menemukan bahwa, profitabilitas berpengaruh dengan cara yang berbeda terhadap hutang perusahaan. Mereka menemukan, bahwa semakin rendah profitabilitas, maka perusahaan cenderung akan berusaha mencari tambahan dana agar tidak terjerumus kedalam financial distress.

Dari pengaruh di atas, peneliti menyimpulkan bahwa Profitabilitas berpengaruh negative signifikan terhadap rasio hutang pada perusahaan manufaktur. Pengaruh negative profitabilitas terhadap rasio hutang menunjukkan bahwa perusahaan yang memiliki tingkat laba yang tinggi lebih sedikit menggunakan hutang.

2.2.12.Pengar uh Size Ter hadap Rasio Huta ng Per usahaan

Hal ini berlawanan dengan teori yang diharapkan, tetapi pengaruh negative ini secara statistik tidak signifikan.

Menurut Ayu Theresia Pakpahan (2012) Ukuran Perusahaan berpengaruh positif terhadap rasio hutang perusahaan, Perusahaan besar dapat dengan mudah mengakses pasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Banyak penelitian yang menyatakan bahwa kebijakan hutang perusahaan dipengaruhi oleh ukuran perusahaan dan menyatakan adanya hubungan positif antara ukuran perusahaan dengan kebijakan hutang. Penelitian Wahidahwati (2002) menunjukkan hubungan positif antara ukuran perusahaan dengan kebijakan hutang.

Menurut Windijarto (2009) pengaruh ukuran perusahaan terhadap rasio hutang menunjukkan pengaruh positif dan signifikan, artinya semakin besar ukuran perusahaan, semakin besar pula rasio hutang perusahaan. Semakin besar ukuran perusahaan (nilai penjualan) semakin besar pula kemampuan dalam membayar kewajibannya sehingga semakin tinggi pula kepercayaan kreditur dan lebih memudahkan memperoleh pinjaman.

2.2.13.Pengar uh Tangible Ter hadap Ra sio Hutang Perusahaan

Menurut Nilmawati (2009), Asset berwujud (Tangible asset) berpengaruh positif terhadap rasio hutang dengan koefisien regresi sebesar 1.138. pengaruh positif asset berwujud terhadap rasio hutang yang besar cenderung untuk menggunakan hutang lebih banyak, karena perusahaan yang mempunyai asset berwujud yang besar menjadikannya lebih terjamin, sehingga membantu perusahaan untuk dapat memperoleh lebih banyak hutang. Hasil ini mendukung teori yang diajukan, tetapi pengaruh variabel ini terhadap rasio hutang secara statistik tidak signifikan.

Menurut Windijarto (2009), asset berwujud (tangible assets) berpengaruh negative signifikan terhadap rasio hutang perusahaan. Hal ini berarti semakin besar aktiva berwujud semakin kecil rasio hutang perusahaan. Alasannya adalah semakin tinggi tangible asset maka semakin besar jaminan yang dimiliki perusahaan sehingga debt holder bersedia untuk menyalurkan kredit karena tersedianya jaminan yang

besar.

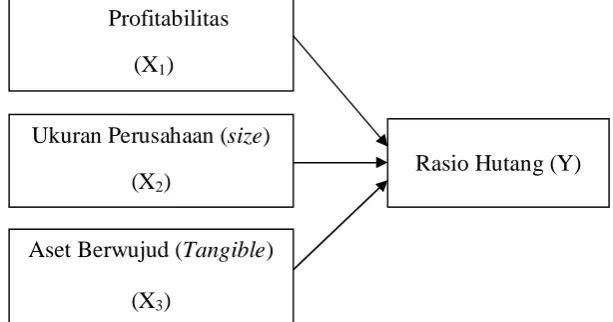

2.3 Kera ngka Konseptual

Berdasarkan latar belakang masalah, perumusan masalah, dan landasan teori pada penelitian ini. Maka kerangka konseptual yang dipakai oleh peneliti untuk menganalisis hubungan dan pengaruh antara profitabilitas, ukuran perusahaan (size) dan asset berwujud (tangible) terhadap rasio hutang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual Profitabilitas

(X1)

Ukuran Perusahaan (size) (X2)

Aset Berwujud (Tangible) (X3)

2.3Hipotesis

Berdasarkan permasalahn yang telah dikemukakan teori-teori penunjang yang telah memperkuat permasalahan tersebut, maka di ajukan suatu hipotesis atau dugaan sementara, antara lain :

1. Profitabilitas berpengaruh negative signifikan terhadap rasio hutang pada perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI)

2. Ukuran perusahaan berpengaruh negative signifikan terhadap rasio hutang pada perusahaan Automotive and Allied Products di Bursa Efek Indonesia (BEI)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Oper asional dan Pengukur a n var iabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Profitabilitas (X1) adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan , total aktiva, maupun modal sendiri, Sugiyarso dan Winarni (2005 : 118). Sedangakan menurut Mamduh dan Halim (2000 : 83), rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu.

Untuk mengukur profitabilitas dipergunakan sebagai proksi adalah Return On Assets (ROA).

EAT ROA =

Total Assets

kecil. Secara teoritis perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar merupakan pengurangan biaya politis bagi perusahaan (Hasibuan, 2001).

Ukuran perusahaan (Size) dalam jangka panjang merupakan wujud pertumbuhan

yang baik. (Banz, 1981 dalam Widyastuti, 2007) menyatakan bahwa faktor

ukuran perusahaan penting dalam signifikansi secara statistik terhadap imbal

hasil. Ukuran perusahaan dapat dihitung dengan menggunakan rumus sebagai

berikut :

Size = Ln TotalAssets (Merliana Benardi dan Sutrisno : 2008)

3. Asset berwujud (X3) merupakan bagian dari Fixed assets, ialah harta tetap yang berwujud atau materiil, yang dapat ditangkap dengan panca indra terutama mata. Aktiva – aktiva yang digunakan lebih dari satu periode seperti tanah, gedung, mesin, dan alat – alat, perabot, kendaraan, dan lain – lain.Asset berwujud (X3) menggunakan satuan prosentase (%).

Adapun rumus Asset berwujud (X3) adalah sebagai berikut (Hamzah, dkk, JREM,2008):

Fixed asset + Persediaan

Tangible Asset = x 100%

Total Asset

hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pengambilan keputusan akan penggunaan hutang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.

Rasio total utang (debt to total asset ratio) dihitung dengan rumus: Total Hutang

Rasio Hutang =

Total Aktiva

3.2 Populasi dan Penentuan Sampel 3.2.1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur Automotive and Allied Products yang terdaftar di Bursa Efek Indonesia (BEI) tahun

Adapun Kriteria pemilihan sampel tersebut adalah:

1. Data laporan keuangan perusahaan tersedia berturut-turut untuk tahun pelaporan 2008-2011.

2. Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Memilki data laporan keuangan dan harga saham pada tahun penelitian. 4. Mengalami laba dari tahun penelitian.

Sampel penelitian ini sebanyak 16 perusahaan otomotif di Bursa Efek Indonesia yaitu :

1. PT. Astra Internasional Tbk 2. PT. Astra Otopart Tbk 3. PT. Gajah Tunggal Tbk 4. PT. Goodyear Indonesia Tbk 5. PT. Indo Kordsa Tbk

6. PT. Indomobil Sukses Internasional Tbk 7. PT. Indospring Tbk

8. PT. Intraco Penta Tbk

9. PT. Multistrada Arah Sarana Tbk 10.PT. Multi Prima Sejahtera Tbk 11.PT. Nipress Tbk

13.PT. Prima Alloy Steel Tbk 14.PT. Selamat Sempurna Tbk 15.PT. Tunas Radean Tbk 16.PT. United Tractors Tbk

3.2.2. Sampel

Sampel adalah bagian kecil dari suatu populasi yang karakteristiknya hendak

diselidiki dan dianggap dapat mewakili dari keseluruhan populasi. Pengambilan sampel

menggunakan metode sensus, yaitu teknik sampel bila semua anggota populasi

digunakan sebagai sampel. Hal ini sering dilakukan apabila jumlah populasi kecil atau kurang dari 30 perusahaan, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

3.3 Sumber dan Teknik Pengumpulan Data

a. Jenis Data

b. Sumber Data

Sumber yang digunakan untuk memenuhi keperluan penelitian ini diperoleh dari

- Bursa Efek Indonesia - Literatur

- Dan sumber – sumber lain

c. Pengumpulan Data

Pengumpulan data sekunder diambil dengan teknik dokumentasi dan teknik pengumpulan data historis perusahaan yang telah didokumentasikan dan masi berlaku saat ini. Kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian.

3.4 Teknik Ana lisis dan Uji Hipotesis

3.4.1. Teknik Ana lisis Data

Di atas telah dijelaskan bahwa dalam penelitian ini diperlukan teknik analisis yang menggunakan model regresi linier dan penguji hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai berikut :

1. Menghitung masing – masing variabel bebas dan variabel terikat berdasarkan laporan keuangan tahunan perusahaan maka dapat dihitung masing – masing variabel bebas dan vaiabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan

persamaan regresi dapat dirumuskan sebagai berikut (Ghozali, 2007: 175) :

Y1 = β1X 1 + β 2X2 + β 3X3 + ε1

Keterangan :

Y1 = Rasio hutang

X1 = Profitabilitas

X2 = Ukuran Perusahaan

X3 = Asset Berwujud

β = koefisien regresi standarized

ε = Error of term atau variabel pengganggu

3.4.2. Uji Asumsi Kla sik

hetoroskedastisitas dan autokorelasi. Hasil dari sumsi klasisk tersebut adalah sebagai berikut :

1. Multikolinea r itas

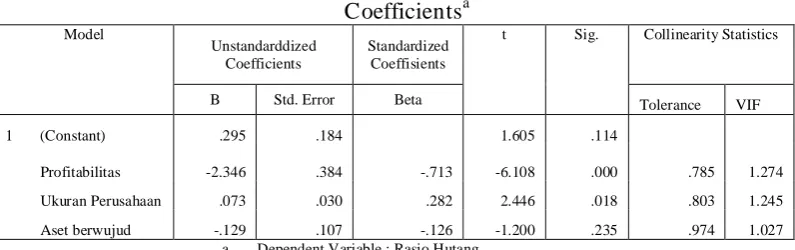

UJi multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2001 : 57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinearitas dapat dilihat dari nilai tolerance dan nilai VIF. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainya, jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukan adanya kolinieritas tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinieritas yang masi ditolerir (Ghozali, 2001 : 57).

2. Heter oskedastisita s

Kaidah pengambilan keputusan :

- Apabila nilai signifikan hitung (sig) > tingkat significant α = 0,05 maka H0 diterima, berarti tidak terjadi heteroskedastisitas.

- Apabila nilai signifikan (sig) < tingkat significant α = 0,05 maka H 0 ditolak, berarti terjadi heteroskedastisitas (Ghozali, 2001 : 77).

3. Autokor elasi

Autokorelasi dapat didefinisikan sebagai “ korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time) atau data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati, 1995 : 201). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual ( Y observasi – Y prediksi ) pada waktu ke – t ( et ) tidak boleh ada hubungan dengan nilai residual periode sebelumnya (e t-1). Indentifikasi ada atau tidaknya gejala autokorelasi dapat dites dengan menghitung nilai Durbin Watson ( d tes )

Indentifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

3.4.3. Uji Hipotesis

Menurut Sudrajat (2001 : 17), “Uji t digunakan untuk menguji pengaruh secara parsial variabel bebas terhadap variabel terikat”. Penelitian ini menggunakan uji t untuk menguji pengaruh secara parsial variabel Profitabilitas (X1), size (X2) dan tangible (X3) terhadap rasio hutang pada perusahaan Automotive and Allied Products

(Y) di Indonesia.

Adapun langkah-langkah penguji menggunakan uji t adalah sebagai berikut :

1. Menentukan hipotesis statistik sebagai berikut :