(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

SKRIPSI

Diajukan oleh :

ABDUL GOFUR JAELANI/EA 0913010131/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH KECERDASAN EMOSIONAL (EQ), KECERDASAN INTELEKTUAL (IQ), DAN KECERDASAN SPIRITUAL (SQ) TERHADAP PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : ABDUL GOFUR JAELANI

0913010131

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

yang diajukan

Abdul Gofur Jaelani 0913010131

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Eko Riyadi, M, Aks Tanggal :…………..

NIP : 19570501 199303 1001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

PENGARUH KECERDASAN EMOSIONAL (EQ), KECERDASAN INTELEKTUAL (IQ), DAN KECERDASAN SPIRITUAL (SQ) TERHADAP PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

Disusun Oleh : Abdul Gofur Jaelani

0913010131/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 20 Juni 2013

Pembimbing Utama Tim Penguji

Ketua

Drs. Ec. Eko Riadi, MAks Dra. Ec. Anik Yuliati, M.Aks Sekretaris

Dra. Ec. Sri Hastuti, M.Si Anggota

Alhamdulillahirabbil’alamin, dengan nama Allah Yang Maha Pengasih lagi Maha Penyanyang. Hanya Engkaulah yang kami sembah dan hanya kepada Engkaulah kami memohon pertolongan. Seiring dengan langkah demi langkah yang diselingi dengan berbagai kesulitan, alhamdulillah berkat karunia, hidayah dan ridho Allah SWT semata, akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi” yang merupakan salah satu syarat untuk memperoleh gelar sarjana ekonomi di Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan ini dengan segala kerendahan hati, penulis menyampaikan banyak terima kasih yang tiada terkira kepada pihak-pihak yang telah banyak membantu baik secara langsung maupun tidak langsung baik doa dan dukungan yang diberikan atas terselesaikannya skripsi ini. Oleh karena itu, penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik, mengajar dan mengayomi. Jasa-jasa yang telah engkau berikan akan selalu tertanam di hati penulis

6. Seluruh Mahasiswa Akuntansi Angkatan 2010 konsentrasi Publik telah memberikan informasi dan kebutuhan lain penulis demi terselesaikannya skripsi ini.

7. Bapak Rochman dan Ibu Sumiati yang sangat kucintai keduanya, terima kasih atas curahan kasih sayang yang engkau berikan dan dukungannya baik secara moril maupun materil yang tidak terhingga.

8. Keluarga besar saya terima kasih atas dukungannya Mbak Eli, Mbak Novi, Mas Kiswanto, Mas Sisco, Mbak Yeni dan Mas Hariyanto serta keponakan-keponakanku tercinta (Vicky, Riko, Dinda, dan Dirnes) kalian semua penyemangat hidupku.

9. Seluruh sahabat-sahabatku tercinta (Galeh Prasetya, Amarus, Octaria, Ery, Anggun, Ajeng, Ratri, Andika, Riza, Bagus, Rio , Defri, Andy, Dedy, Mario, Gofur, Rizki, Soleh, John dan Helen Indri) dan kawan-kawan dari semester pertama sampai terakhir, banyak kisah dan pengalaman yang tidak akan terlupakan bersama kalian, tanpa kalian semua saya bukanlah apa-apa.

10.Pihak –pihak lain yang tidak dapat penulis sebutkan semuanya, terima kasih atas bantuan dan dukungan kalian semua selama penulis melakukan penelitian ini.

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 10

2.2.1 Pengertian Akuntansi ... 10

2.2.1.1. Tujuan Akuntansi ... 12

2.2.2. Pengertian Pemahaman Akuntansi ... 12

2.2.2.1. Tujuan Pemahaman Akuntansi ... 13

2.2.3. Pengertian Akuntansi keprilakuan ... 14

2.2.3.1. Tujuan Akuntansi Keprilakuan ... 15

2.2.4. Pengertian Belajar ... 15

2.2.4.2. Teori Belajar ... 17

2.2.5. Pengertian Kecerdasan Emosional .. ... 21

2.2.5.1. Komponen Kecerdasan Emosional ... 24

2.2.6. Pengertian Kecerdasan Intelektual.. ... 27

2.2.6.1. Komponen Kecerdasan intelektual ... 28

2.2.7. Pengertian Kecerdasan Spiritual... ... 28

2.2.7.1. Komponen Kecerdasan Spiritual ... 29

2.3 Kerangka Pikir ... 30

2.3.1. Pengaruh kecerdasan emosional terhadap pemahaman akuntansi.. ... 30

2.3.2. Pengaruh kecerdasan intelektual terhadap pemahaman akuntansi... 31

2.3.3. Pengaruh kecerdasan spiritual terhadap pemahaman akuntansi... ... 32

2.4. Gambar Kerangka Pikir ... 33

2.5. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 35

3.1.1. Definisi Operasional ... 35

3.1.2. Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 41

3.3.1 Metode Analisis ... 43

3.3.1.1 Teknik Analisis ... 43

3.3.1.2 Uji Hipotesis ... 47

Hasil Dan Pembahasan 4.1 Deskripsi Obyek Penelitian ... 49

4.1.1 Sejarah Singkat UPN “Veteran” Jawa Timur ... 49

4.1.2 Tempat Kedudukan ... 52

4.1.3 Falsafah, Visi, Misi dan Tujuan ... 52

4.1.3.1 Falsafah ... 52

4.1.3.2 Visi... 52

4.1.3.3 Misi ... 53

4.1.3.4 Tujuan ... 53

4.1.4 Deskripsi Fakultas Ekonomi ... 54

4.1.5 Riwayat Progdi Akuntansi ... 54

4.1.5.1 Visi Progdi Akuntansi ... 56

4.1.5.2 Misi Progdi Akuntansi ... 56

4.1.5.3 Tujuan Progdi Akuntansi ... 56

4.2 Deskripsi Hasil Penelitian ... 57

4.2.1 Karakteristik Responden ... 57

4.4 Hasil Analisa ... 66

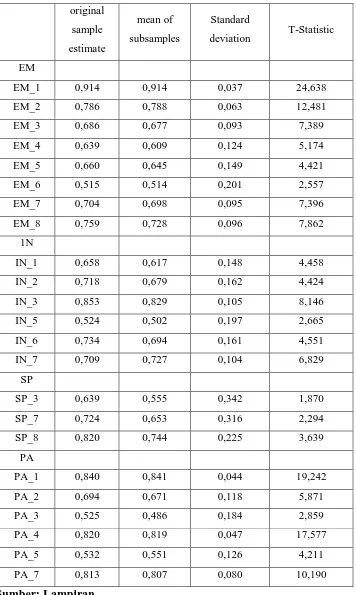

4.4.1 Goodness Of Fit Outer Model ... 67

4.4.1.1 Uji Convergent Validity ... 67

4.4.1.2 Uji Composite Reliability ... 72

4.4.1.3 Uji Discriminant Validity ... 73

4.5 Pengujian Hipotesis ... 74

4.5.1 Goodness Of Fit Inner Model ... 74

4.5.2 Uji Inner Weihgt ... 75

4.6 Pembahasan ... 76

4.6.1 goodness Of Fit Outer Model ... 77

4.6.2 Goodness Of Fit Inner Model ... 77

4.7 Implikasi ... 79

4.8 Perbedaan Dengan Penelitian Sebelumnya ... 82

4.9 Keterbatasan Penelitian ... 83

Kesimpulan Dan Saran 5.1 kesimpulan ... 84

5.2 Saran ... 85

Tabel 1.1 Daftar IPK Mahasiswa Akuntansi Angkatan 2010... 4

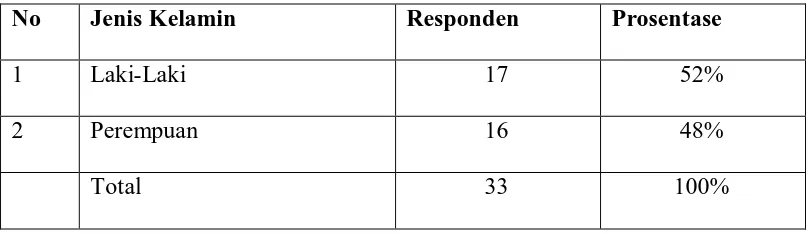

Tabel 4.1 Prosentase Responden Berdasarkan Jenis Kelamin ... 57

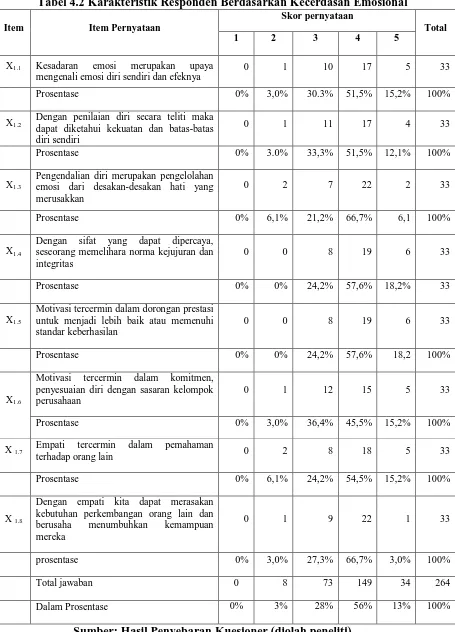

Tabel 4.2 Karakteristik Responden Berdasarkan Kecerdasan Emosional ... 58

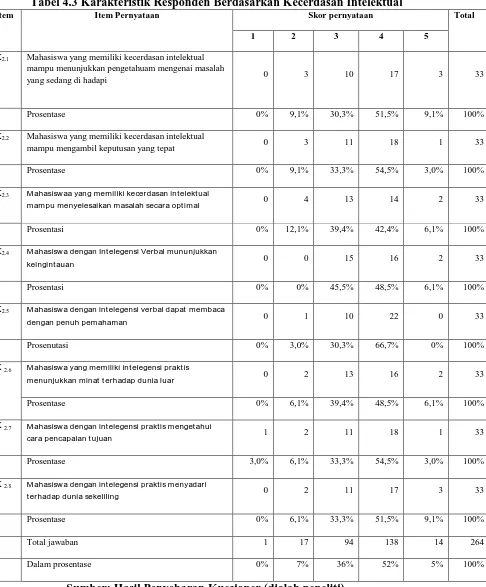

Tabel 4.3 Karakteristik Responden Berdasarkan Kecerdasan Intelektual ... 60

Tabel 4.4 Karakteristik Responden Berdasarkan Kecerdasan Spiritual ... 62

Tabel 4.5 Karakteristik Responden Berdasarkan Pemahaman Akuntansi ... 64

Tabel 4.6 Outer Loading 1 ... 68

Tabel 4.7 Outer Loading 2 ... 71

Tabel 4.8 Composite Reliability ... 72

Tabel 4.9 Average Variance Extracted (AVE) ... 73

Tabel 4.10 Goodness Of Fit ... 74

Tabel 4.11 Result For Inner Weight ... 75

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 33

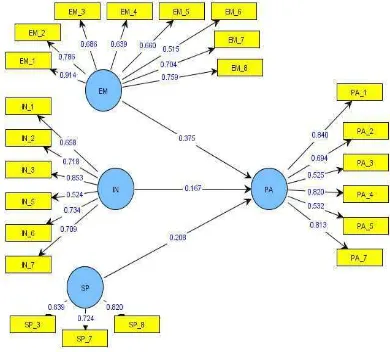

Gambar 4.1 Koefisien Model Penelitian Putaran I ... 66

Composite Reliability

Composite Reliability

EM 0.892

IN 0.854

SP 0.773

PA 0.859

Average Variance Extracted (AVE)

Average variance extracted (AVE)

EM 0.513

IN 0.499

SP 0.535

PA 0.513

Goodness Of Fit

R-square

EM IN SP

sample estimate

mean of subsamples

Standard

deviation T-Statistic

EM -> PA 0.375 0.374 0.178 2,110

IN -> PA 0.167 0.196 0.116 1,430

PENGARUH KECERDASAN (EQ), KECERDASAN INTELEKTUAL (IQ) DAN KECERDASAN SPIRITUAL (SQ) TERHADAP PEMAHAMAN

AKUNTANSI

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Oleh:

Abdul Gofur Jaelani

ABSTRAK

Teknologi yang semakin berkembang dalam dunia globalisasi sekarang ini telah membawa pengaruh besar pada sistem pendidikan akuntansi serta memudahkan mahasiswa dalam mengembangkan ilmu pengetahuannya. namun teknologi yang semakin berkembang tersebut bukanlah jaminan bagi dunia pendidikan untuk mencapai keberhasilan. Salah satu faktor yang dapat mendukung keberhasilan pendidikan tinggi akuntasi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya. Penelitian ini merumuskan masalah mengenai apakah Kecerdasan Emosional, Kecerdasan Intelektual dan Kecerdasan Spiritual berpengaruh pada Pemahaman Akuntansi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur Angkatan 2010. Tujuan penelitian ini adalah untuk mengetahui secara empiris dan membuktikan adanya pengaruh antara Kecerdasan Emosional, Kecerdasan Intelektual dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi.

Variabel yang digunakan adalah Kecerdasan Emosional (X1), Kecerdasan

Intelektual (X2), dan Kecerdasan Spiritual (X3) terhadap Pemahaman Akuntansi

(Y). Skala dalam penelitian ini yaitu skala likert. mahasiswa Strata satu (S1) program studi Akuntansi Universitas Pembangunan Nasional ‘Veteran” Jawa Timur angkatan tahun 2010 yang berjumlah 189 mahasiswa. Sampel dalam penelitian ini adalah 33 mahasiswa. Teknik analisis yang digunakan yaitu Partial Least Square (PLS).

Hasil dari penelitian ini adalah model Partial Least Square (PLS) yang dihasilkan cocok untuk menguji pengaruh Kecerdasan Emosional (X1),

Kecerdasan Intelektual (X2), dan Kecerdasan Spiritual (X3) terhadap Pemahaman

Akuntansi (Y). Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa variabel Kecerdasan Intelektual dan Kecerdasan Spiritual tidak berpengaruh pada Pemahaman Akuntansi, sedangkan variabel Kecerdasan Emosional berpengaruh terhadap Pemahaman Akuntansi.

1.1 Latar Belakang

Teknologi yang semakin berkembang dalam dunia globalisasi sekarang

ini telah membawa pengaruh besar pada sistem pendidikan akuntansi serta

memudahkan mahasiswa dalam mengembangkan ilmu pengetahuannya.

namun teknologi yang semakin berkembang tersebut bukanlah jaminan

bagi dunia pendidikan untuk mencapai keberhasilan. Salah satu faktor

yang dapat mendukung keberhasilan pendidikan tinggi akuntasi adalah

sikap dan mental mahasiswa dalam mengembangkan kepribadiannya.

Kemampuan mengembangkan kepribadian mahasiswa yang sekarang ini

disebut dengan istilah Emotional Quotient (EQ) atau kecerdasan

emosional. (Sari, 2008)

Proses belajar mengajar dalam berbagai aspeknya sangat berkaitan

dengan kecerdasan emosional mahasiswa. Kecerdasan emosional ini

mampu melatih kemampuan mahasiswa tersebut, yaitu kemampuan untuk

mengelola perasaanya, kemampuan untuk memotivasi dirinya sendiri,

kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan

mengendalikan dorongan dan menunda kepuasan sesaat, mengatur suasana

2

lain. Kemampuan-kemampuan ini mendukung seorang mahasiswa dalam

mencapai tujuan dan cita-citanya. (Trisnawati dan Suryaningsum, 2003)

Menurut (Azwar, 2004) dalam (Yuniani, 2010) IQ merupakan

interprestasi hasil tes intelegensi (kecerdasan) ke dalam angka yang dapat

menjadi petunjuk mengenai kedudukan tingkat intelegensi seseorang.

Goleman berusaha mengubah pandangan tentang kecerdasan intelektual

(IQ) yang menyatakan keberhasilan di tentukan oleh intelektualitas belaka,

sehingga berusaha untuk menemukan keseimbangan cerdas antara emosi

dan kognisi.Kecerdasan emosional menentukan seberapa baik seseorang

menggunakan keterampilan-keterampilan yang dimilikinya, termasuk

keterampilan intelektual.

Kecerdasan intelektual bukan faktor dominan dalam keberhasilan

seseorang, terutama dalam dunia bisnis maupun sosial. Banyak sarjana

yang cerdas dan saat kuliah selalu menjadi bintang kelas, namun ketika

masuk dalam dunia kerja menjadi bawahan teman sekelasnya yang prestasi

akademiknya rendah. hal ini juga di dukung oleh berbagai kejadian yang

terjadi di indonesia, misalnya tawuran antar mahasiswa, korupsi yang di

lakukan oleh berbagai pejabat di negara ini. (Tjun tjun, 2009)

Melandy dan Aziza (2006) menyatakan hasil survei yang dilakukan di

Amerika Serikat tentang kecerdasan emosional menjelaskan bahwa apa

yang diinginkan oleh pemberi kerja tidak hanya keterampilan teknik saja

yang bersangkutan. Di antaranya adalah kemampuan mendengar dan

berkomikasi lisan, adaptasi, kreatifitas, ketahanan mental terhadap

kegagalan, kepercayaan diri motivasi, kerjasama tim, dan keinginan

memberi kontribusi terhadap perusahaan. Seseorang yang memiki

kecerdasan emosional yang tinggi akan mampu mengendalikan emosinya

sehingga dapat menghasilkan optimalisasi pada fungsi kerjanya.

Kuliah dan pekerjaan merupakan dua hal yang saling berkaitan.

Banyak mahasiswa menempuh jalur kuliah untuk mendapatkan titel

kesarjanaan dan digunakan untuk memenuhi salah satu syarat untuk dapat

bekerja di suatu perusahaan.( Tjun tjun, 2009)

Akuntansi sebagai bisnis, sangat membantu dunia usaha dalam

mengukur, mengkomunikasikan dan menginterprestasikan informasi

aktivitas keuangan. Akuntansi banyak di salah artikan sebagai bidang studi

yang banyak menggunakan angka-angka untuk menghasilkan laporan

keuangan. Kesalahan dalam pendekatan pengajaran akuntansi sering

menyebabkan adanya presepsi dan pemahaman yang keliru tentang

akuntansi padahal akuntansi tidak hanya memfokuskan pada masalah

perhitungan semata namun pada lebih penalaran yang membutuhkan

logika berfikir. (Sari, 2010)

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan

seberapa mengerti seseorang mahasiswa terhadap apa yang sudah di

4

Tanda seorang mahasiswa memahami akuntansi tidak hanya di tujukan

dari nilai nilai yang di dapatkannya dalam mata kuliah tetapi juga apabila

mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang

terkait timbul adanya kelemaham mahasiswa. Oleh karena itu pendidikan

tinggi akuntansi bertanggung jawab mengembangkan keterampilan

mahasiswanya untuk tidak hanya memiliki kemampuan lain yang di

perlukan untuk berkarir di lingkungan yang selalu berubah dan ketat

persaingannya. (Setyowati, 2006)

Dari hasil indeks prestasi kumulatif mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang menempati prosentasi

terbesar adalah kisaran > 3,0 seperti dalam tabel berikut :

Indeks Prestasi

bidang pokok akuntansi sudah memiliki perkembangan yang baik, semua

mahasiswa progdi akuntansi keseluruhan memiliki pemahaman terhadap

akuntansi hampir lebih dari cukup bahkan bisa dikatakan suda memenuhi

tingkat signifikannya, termasuk juga pada mahasiswa yang mengambil

indeks prestasi mahasiswa yang jumlahnya lebih banyak di atas rata-rata

dibandingkan dengan yang dibawah rata-rata. Dari data di atas bisa

disimpulkan bahwa mahasiswa akuntansi angkatan 2010 sudah memahami

betul akuntansi dan mengerti benar dasar-dasar akuntansi. dari hal ini

berarti mahasiswa yang memiliki pemahaman akuntansi adalah orang yang

pandai, mengerti benar tentang akuntansi, memiliki pengetahuan

akuntansi, mampu menanamkan sikap positif terhadap pengetahuan

akuntansi, mampu memotifasikan agar pengetahuan akuntansi

dimanfaatkan dengan baik serta terampil. Hal ini mempunyai

kemungkinan apakah hal tersebut disebabkan karena adanya pengaruh

kecerdasan emosional, kecerdasan intelektual dan kecerdasan spiritual

yang dimilikinya sehingga mahasiswa mampu mengembangkan prestasi

dengan nilai yang baik.

Berdasarkan latar belakang yang telah di uraikan di atas, maka penulis

tertarik mengadakan penelitian mengenai “ Pengaruh Kecerdasan

Emosional, Kecerdasan Intelektual dan Kecerdasan Spiritual Terhadap Pemahaman Mahasiswa Akuntansi (Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka

permasalahan yang menjadi pusat perhatian dalam penelitian ini dapat

6

1. Apakah kecerdasan emosional berpengaruh terhadap pemahaman

akuntansi?

2. Apakah kecerdasan intelektual berpengaruh terhadap pemahaman

akuntansi?

3. Apakah kecerdasan spiritual berpengaruh terhadap pemahaman

akuntansi?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka studi ini bertujuan untuk

meneliti:

1. Untuk mengetahui dan membuktikan secara empiris apakah

kecerdasan emosional mempunyai pengaruh terhadap pemahaman

akuntansi.

2. Untuk mengetahui dan membuktikan secara empiris apakah

kecerdasan intelektual mempunyai pengaruh terhadap pemahaman

akuntansi

3. Untuk mengertahui dan membuktikan secara empiris apakah

kecerdasan spiritual mempunyai pengaruh terhadap pemahaman

1.4. Manfaat Penelitian

1. Bagi Peneliti

Untuk memperluas wawasan mengenai Kecerdasan Emosional,

Kecerdasan Intelektual dan Kecerdasan Spiritual terhadap Pemahaman

Mahasiswa Akuntansi.

2. Bagi Mahasiswa

Diharapkan dapat memberikan masukan dalam rangka

mengembangkan Kecerdasan Emosional, Kecerdasan Intelektual dan

Kecerdasan Spiritual untuk memperoleh Pemahaman Akuntansi yang

baik.

3. Bagi Universitas

Hasil penelitian ini diharapkan mampu memberikan kontribusi bagi

pengembangan teori yang berkaitan dengan Kecerdasan Emosional,

Kecerdasan Intelektual dan Kecerdasan Spiritual terhadap Pemahaman

Mahasiswa Akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil – Hasil Penelitian Terdahulu

Hasil dari penelitian terdahulu yang digunakan sebagai referensi

dalam penelitian ini adalah sebagai berikut :

1. Tjun tjun (2009) Penelitian yang berjudul “ Pengaruh Kecerdasan

Emosional Terhadap Pemahaman Akuntansi Dilihat dari Perspektif

Gender“. mempunyai kesimpulan bahwa terdapat pengaruh kecerdasan

emosional terhadap pemahaman akuntansi. hal ini dapat terlihat dari hasil

uji regresi yang menunjukkan nilai signifikan 0,003 < 0,05, sehingga H1

diterima. Hasil penelitian ini menunjukkan hasil yang berbeda dengan

peneliti sebelumnya. Hal ini mungkin disebabkan karena sampel yang

berbeda dan tidak terdapat perbedaan kecerdasan emosional dan ada

perbedaan pemahaman akuntansi antara mahasiswa pria dan mahasiswa

wanita. Berdasarkan hasil uji jug terlihat bahwa pria kecerdasan

emosional pria lebih besar dari pada kecerdasan emosional wanita (nilai

mean pria sebesar 78,93 > nilai mean wanita sebesar 77,87). Berdasarkan hasil uji ini juga terlihat bahwa peemahaman akuntansi wanita lebih besar

dari pada pemahaman akuntansi pria (nilai mean wanita sebesar 41,18 >

2. Heriningsih (2005) Penelitian yang berjudul “ Pengaruh Kecerdasan

Emosional Pada Pemahaman Pengetahuan Akuntansi Di Tingkat

Pengantar dengan Penalaran dan Pendekatan Sistem “. mempunyai

kesimpulan bahwa hasil penelitian ini diharapkan mampu menunjukkan

pengaruh dan diharapkan dapat memberikan umpan balik bagi perguruan

tinggi untuk dapat menghasilkan pemahaman akuntansi dengan benar

walaupun hanya sekadar tingkat akuntansi pengantar 1. Proses

pembelajaran akuntansi pengantar 1 yang betul akan memberikan

informasi yang kompleks, menyeluruh mengenai akuntansi sebagai suatu

informasi keuangan yang membutuhkan penalaran dan logika tidak

sekadar dogma. Bisa ditarik dua hal yang bisa ditarik sebagai kesimpulan

untuk penelitian ini, pertama adalah nilai capaian yang di peroleh dari

proses pembelajaran dengan pendekatan penalaran dan sistem

mempunyai nilai mean yang paling tinggi di bandingkan dengan dua

pendekatan yang lainnya yaitu pendekatan persamaan dan pendekatan

campuran.

3. Rachmi (2006) Penelitian yang berjudul “ Pengaruh Kecerdasan

Emosional, Kecerdasan Spiritual, dan Perilaku Belajar Terhadap Tingkat

Pemahaman Akuntansi“. mempunyai kesimpulan bahwa kecerdasan

emosional yang terdiri dari pengendalian diri, pengendalian diri, empati

motivasi dan keterampilan sosial memiliki pengaruh yang signifikan

terhadap tingkat pemahaman akuntansi. kecerdasan spiritual yang terdiri

10

berjiwa pembelajar, berorientasi masa depan, prinsip keteraturan memiliki

pengaruh yang signifikan terhadap tingkat pemahaman akuntansi. perilaku

belajar yang terdiri dari kebiasaan mengikuti pembelajaran, kebiasaan

membaca buku, kunjungan keperpustakaan, kebiasaan menghadapi ujian

memiliki pengaruh yang signifikan terhadap tiingkat pemahaman akuntasi.

2.2 Landasan Teori

2.2.1. Pengertian Akuntansi

Pengertian akuntansi adalah proses mengidentifikasikan, mengukur,

dan melaporkan informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi mereka yang

menggunakan informasi tersebut. (Soemarso, 2002:3)

Definisi ini mengandung dua pengertian yakni :

1. Kegiatan Akuntansi : bahwa akuntansi merupakan proses yang terdiri

dari identifikasi, pengukuran dan pelaporan informasi ekonomi.

2. Kegunaan Akuntansi : bahwa informasi ekonomi yang dihasilkan oleh

akuntansi berguna dalam penilaian dan pengambilan keputusan mengenai

kesatuan usaha yang bersangkutan.(Soemarso, 2002:3)

Menurut Accounting Principle Board (APB) dalam Statemen No. 4

disebutkan :

Akuntansi adalah sebuah kegiatan jasa (sevice activity) fungsinya

finansial, tentang entitas- entitas ekonomi yang di anggap berguna

dalam pengambilan keputusan-keputusan ekonomi, dalam penentuan

pilihan pilihan logis di antara tindakan-tindakan alternatif. (Yadiati,

2007:1)

American intitute of certified public accountants (AICPA) dalam

Accounting Terminology Bulletin No 1, tahun 1953 menyatakan :

Akuntansi adalah seni pencatatan, pengelompokan dan pengikthisaran

dengan cara yang berarti, atas semua transaksi dan kejadian yang bersifat

keuangan, serta penafsiran hasil hasilnya. (Yadiati, 2007:1)

Paul grady dalam ARS No 7, AICPA, 1965, mendefinisikan akuntansi

merupakan suatu body of knowledge serta fungsi organisasi yang secara

sistematik, orisinal dan autentik, mencatat, mengklasifikasikan,

memproses, mengikhtisarkan, menganalisis, menginterpretasikan, seluruh

transaksi dan kejadian serta karakter keuangan yang terjadi dalam operasi

entitas akuntansi dalam rangka menyediakan informasi yang berarti yang

dibutuhkan manajemen sebagai laporan dan pertanggung jawaban atas

kepercayaan yang di terimanya. (Yadiati, 2007:2)

Kieso dan Weygandt, menyatakan akuntansi adalah suatu sistem

informasi yang mengidentifikasi, mencatat dan mengkomunikasikan

kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan.

12

2.2.1.1. Tujuan akuntansi

Tujuan utama akuntansi adalah menyajikan informasi ekonomi

(economic information). Dari suatu kesatuan ekonomi (economic entity)

kepada pihak-pihak yang berkepentingan. Dalam buku ini yang dimaksud

dengan kesatuan ekonomi adalah badan usaha (business enterprice).

Informasi ekonomi yang di hasilkan oleh akuntansi3 berguna bagi

pihak-pihak di dalam perusahaan itu sendiri maupun pihak-pihak di luar

perusahaan. (Soemarso, 2002:4)

Untuk menghasilkan informasi ekonomi, perusahaan perlu

menciptakan suatu metode pencatatan, penggolongan, analisis, dan

pengendalian transaksi serta kegiatan-kegiatan keuangan, kemudian

melaporkan hasilnya. Kegiatan akuntansi meliputi :

1. Pengidentifikasian dan pengukuran data yang relevan untuk suatu

pengambilan keputusan.

2. Pemrosesan data yang bersangkutan kemudian pelaporan informasi

yang dihasilkan.

3. Pengkomunikasian informasi kepada pemakai laporan. (Soemarso,

2002:4)

2.2.2. Pengertian Pemahaman Akuntansi

Paham dalam kamus bahasa indonesia memiliki arti pandai atau

memahami atau memahamkan. Hal ini berarti orang yang memiliki

pemahaman akuntansi adalah orang yang pandai dan mengerti benar

akuntansi. Dalam hal ini pemahaman akuntansi diukur dengan

menggunakan nilai mata kuliah akuntansi, akuntansi keuangan menengah,

akuntansi keuangan lanjutan, pengauditan dan teori akuntansi, mata kuliah

tersebut merupakan mata kuliah yang didalamnya terdapat unsur-unsur

yang menggambarkan akuntansi secara umum. (Tjun tjun, 2009)

2.2.2.1. Tujuan Pemahaman

Akuntansi banyak disalah artikan, sebagai bidang studi yang banyak

menggunakan angka-angka yang menghasilkan laporan keuangan. Padahal

akuntansi tidak hanya memfokuskan pada masalah penghitungan semata,

namun lebih pada penalaran yang membutuhkan logika berfikir. (Sari,

2010:23)

Tujuan akuntansi menurut suwarjono (1999) dalam Sari (2010:23) adalah :

1. Memahamkan pengetahuan tanpa menimbulkan kekeliruan tentang arti

akuntansi, artinya jangan sampai mahasiswa mempunyai wawasan yang

sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuan

maupun sebagai bidang pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang cukup

luas lingkupnya, khususnya untuk mereka yang tidak mengambil jurusan

14

3. Memotifasikan agar pengetahuan akuntansi dimanfaatkan dalam praktek

bisnis atau organisasi lainnya yang keberhasilannya sebenarnya di

tentukan oleh informasi.

2.2.3. Pengertian Akuntansi Keperilakuan

Akuntansi keprilakuan sebenarnya merupakan bagian dari ilmu

akuntansi yang perkembangannya semakin meningkat dalam 25 tahun

belakangan ini.perkembangan yang pesat dalam akuntansi keprilakuan

lebih di sebabkan karena akuntansi secara simultan dihadapkan dengan

ilmu-ilmu sosial secara menyeluruh. Mengenai bagaimana perilaku

manusia memengaruhi data akuntansi dan keputusan bisnis, serta

bagaimana akuntansi memengaruhi keputusan bisnis dan perilaku manusia

selalu dicari jawabannya. Pada gilirannya, akuntansi keperilakuan diyakini

dapat menjadi suatu terobosan yang baik dalam pengukuran bisnis dan

informasi, yang memungkinkan para direktur eksekutif, direktur

keuuangan, dan pembuat rencana strategis lainnya untuk mengoptimalkan

keputusan yang di ambil, yang pada akhirnya dapat meningkatkan kinerja

perusahaan. Namun, disisi lainnya, akuntansi keprilakuan tidak sama

dengan akuntansi tradisional yang hanya melaporkan data keuangan.

Akuntansi keprilakuan menggunakan metodologi ilmu pengetahuan

perilaku untuk melengkapi gambaran informasi dengan mengukur dan

melaporkan faktor manusia yang mempengaruhi keputusan bisnis dan hasil

2.2.3.1. Tujuan Akuntansi keprilakuan

Akuntansi keprilakuan memfokuskan pada hubungan antara manusia

dan sistem akuntansi, akuntansi keprilakuan menyadari bahwa mereka

dapat merancang sistem informasi untuk mempengaruhi sistem motivasi

individu, moral dan produktivitas. (Ikshan-Ishak, 2005-4)

Tujuan dari akuntansi keperilakuan adalah untuk melakukan

pengukuran dan evaluasi tindakan yang berhubungan dengan kegiatan

perusahaan dan pengambilan keputusan, baik bersifat internal maupun

eksternal. (Ikhsan-Ishak, 2005:4)

2.2.4. Pengertian Belajar

Berbagai ahli mendefinisikan belajar sesuai aliran filsafat yang

dianutnya, antara lain sebagai berikut :

Menurut Walker (dalam Riyanto, 2002) belajar adalah suatu

perubahan dalam pelaksanaan tugas yang terjadi sebagai hasil dari

pengalaman dan tidak ada sangkut pautnya dengan kematangan rohaniah,

kelelahan, motivasi, perubahan dalam situasi stimulus atau faktor-faktor

samar-samar lainnya yang tidak berhubungan langsung dengan kegiatan

belajar. (Riyanto, 2009:5)

Winkel (1996:53), belajar adalah suatu aktifitas mental/psikis yang

berlangsung dalam interaksi aktif dengan lingkungan, yang menghasilkan

16

sikap-sikap. Perubahan itu bersifat secara relatif konstan dan berbekas.

(Riyanto 2009:5)

Cronbach menyatakan bahwa belajar itu merupakan perubahan

perilaku sebagai pengalaman. Menurut cronbach bahwa belajar yang

sebaik baiknya adalah dengan mengalami sesuatu yaitu menggunakan

pancaindra. Dengan kata lain, bahwa belajar adalah suatu cara mengamati,

mencoba sesuatu, mendengar dan mengikuti arah tertentu. (Riyanto,

2009:5)

2.2.4.1. Tujuan Belajar

Menurut Robert M. Gagne dalam (Hasibuan dan Moedjiono, 2006:5)

mengelompokkan kondisi-kondisi belajar (sistem lingkungan belajar)

sesuai dengan tujuan-tujuan belajar yang ingin dicapai. Gagne

mengemukakan delapan macam, yang kemudian di sederhanakan menjadi

lima macam kemampuan manusia yang merupakan hasil belajar sehingga,

pada gilirannya, membutuhkan sekian macam kondisi belajar (atau sistem

lingkungan belajar) untuk pencapaiannya. Kemampuan kelima macam

hasil belajar tersebut adalah :

1. Keterampilan intelektual (yang merupakan hasil belajar terpenting

dari sistem lingkungan skolastik)

2. Strategi kognitif, mengatur “cara belajar” dan berpikir seorang di

dalam arti seluas-luasnya, termasuk kemampuan memecahkan

3. Informasi Verbal, pengetahuan dalam arti informasi dan fakta

Kemampuan ini umumnya dikenal dan tidak jarang.

4. Keterampilan motorik yang diperoleh di sekolah, antara lain

keterampilan menulis, mengetik, menggunakan jangka, dan

sebagainya.

5. Sikap dan nilai, berhubungan dengan arah serta intensitas

emosional yang dimiliki seseorang, sebagaimana dapat

disimpulkan dari kecenderungannya bertingkah-laku terhadap

orang barang, atau kejadian.

Kelima macam hasil belajar tersebut di atas menyarankan, bahkan

mempersyaratkan kondisi-kondisi belajar tertentu sehingga dari padanya

dapat dijabarkan strategi-strategi belajar mengajar yang sesuai.

(Hasibuan-Moedjiono 2006-5)

2.2.4.2. Teori Belajar

1. Aliran Behavioristik

Menurut behaviorisme reaksi yang begitu kompleks akan menimbulkan tingkah laku, sebagaimana pendapat R. G Bouring, bahwa:

(1) compex system of responses which depend upon meaning involved are

18

Prinsip-prinsip behaviorisme adalah objek psikologi adalah tingkah

laku dan semua bentuk tingkah laku di kembalikan kepada reflek serta

mementingkan terbentuknya kebiasaan. (Riyanto, 2009:6)

Edward L. Thorndike dalam (Riyanto, 2009:6) dari amerika serikat,

menyatakan bahwa dasar dari belajar adalah asosiasi antara kesan

pancaindra (sense impression) dan implus untuk bertindak implus to action

atau terjadinya hubungan antara stimulus (S) dan Response (R) disebut

Bond, sehingga dikenal dengan teori S-R Bond. Di dalam belajar terdapat dua hukum, yaitu hukum primer dan hukum sekunder. Hukum primer

terdiri dari :

1. Law of Readdiness, yaitu kesiapan untuk bertindak itu timbul karena penyesuaian diri dengan sekitarnya yang akan memberi

kepuasan.

2. Law of Exercise and Repetation, sesuatu itu akan sangat kuat bila sering dilakukan diklat dan pengulangan.

3. Law of Effect, yaitu perbuatan yang diikuti dengan dampak/pengaruh yang memuaskan cenderung ingin diulangi lagi

dan yang tidak mendatangkan kepuasan cenderung akan dilupakan.

(Riyanto, 2009:7)

Hukum Sekunder terdiri dari :

satunya akan berhasil juga. Hal ini di kenal dengan Trial and

Error.

2. Law of Assimilition, yaitu orang yang mudah menyesuaikan diri dengan situasi baru, asal situasi itu ada unsur yang bersamaan.

3. Law of Partial Activity, seseorang dapat beraksi secara selektif terhadap kemungkinan yang ada di dalam situasi tertentu. (Riyanto,

2009:7)

2. Aliran Kognitif

Teori belajar kognitif merupakan suatu teori belajar yang lebih

mementingkan proses balajar itu sendiri. Belajar tidak hanya sekedar

melibatkan hubungan antara stimulus dan repon, lebih dari itu belajar

melibatkan proses berfikir yang sangat kompleks. Teori ini sangat

berkaitan dengan teori sibemetik. (Riyanto, 2009:9)

Menurut teori ini, ilmu pengetahuan dibangun dalam diri seorang

individu melalui proses interaksi yang berkesinambungan dengan

lingkungan. Proses ini tidak berjalan terpisah-pisah tetap mengalir,

bersambuung-sambung menyeluruh. (Riyanto, 2009:9)

3. Aliran Sibernetika

Teori belajar sibernetika adalah teori belajar yang di anggap paling

baru. Teori berkembang sejalan dengan perkembangan ilmu informasi.

20

mementingkan proses. Namun yang lebih penting lagi adalah sistem

informasi yang di proses itu.

Asumsi lain dari teori sibernetika adalah tidak ada satu proses belajar

pun yang ideal untuk segala situasi, yang cocok untuk semua siswa. Maka,

sebuah informasi mungkin akan di pelajari seorang siswa dengan satu

macam proses belajar, dan informasi yang sama itu mungkin akan di

pelajari siswa lain melalui proses belajar yang berbeda. (Riyanto, 2009:20)

4. Aliran Teori Humanistis

Proses belajar harus bermuara pada amnesia itu sendiri. Dari keempat

teori belajar teori humanislah yng paling abstrak, yang paling mendekat

dunia filsafat dari pada dinia pendidikan dan proses belajar dalam

bentuknya yang paling ideal. Dengan kata lain, teori ini lebih tertarik pada

ide belajar dalam bentuknya yang paling ideal dari pada belajar secara apa

adanya, seperti apa yang bisa kita amati dalam dunia keseharian. Teori ini

sangat bersifat eklektik. Menurut Kolb Pada tahap paling dini dalam

proses belajar, seseorang siswa hanya mampu sekadar ikut mengalamai

suatu kejadian. Dia belum mempunyai kesadaran tentang kejadian hakikat

tersebut. Dia pun belum mengerti bagaimana dan mengapa suatu kejadian

terjadi seperti itu. Inilah yang terjadi pada tahap pertama proses belajar.

pada tahap kedua, siswa tersebut lambat laun mampu mengadakan

observasi aktif terhadap kejadian itu. Serta berusaha mulai memikirkan

2.2.5. Pengertian Kecerdasan Emosional (EQ)

Menurut (Uno, 2006:68) Kecerdasan emosional merupakan

kemampuan seperti kemampuan untuk memotivasi diiri sendiri dan

bertahan menghadapi frustasi; mengendalikan dorongan hati dan tidak

melebih -lebihkan kesenangan; mengatur suasana hati dan menjaga agar

beban stres tidak melumpuhkan kemampuan berpikir; berem pati dan

berdoa.

Menurut saphiro, isitilah kecerdasan emosi pertama kali di lontarkan

pada tahun 1990 oleh dua orang ahli, yaitu peter salovey dan jhon mayer

untuk menerangkan jenis-jenis kualitas emosi yang di anggap penting

untuk mencapai keberhasilan. (Uno, 2006:68)

Teori lain dikemukakan oleh Reuven Bar-On, sebagai mana di kutip

oleh Steven J. Stein dan Howard E. Book, ia menjelaskan bahwa

kecerdasan emosional adalah serangkaian kemampuan, kompetensi, dan

kecakapan, nonkognitif yang mempengaruhi kemampuan seseorang untuk

berhasil mengatasi tuntutan dan tekanan lingkungan. Selanjutnya, Steven

J. Stein dan Howard E. Book menjelaskan pendapat Peter Salovey dan

John Mayer, pencipta kecerdasan emosional, bahwa kecerdasan nasional

adalah kemampuan untuk mengenali perasaan, meraih dan membangkitkan

perasaan untuk membantu pikiran, memahami perasaan dan maknanya,

dan mengendalikan perasaan secara mendalam sehingga membantu

22

Dengan kata lain, menurut Stein dan Book, EQ adalah serangkaian

kecakapan yang memungkinkan kita melapangkan jalan di dunia yang

rumit, mencakup aspek pribadi, sosial, dan pertahanan dari seluruh

kecerdasan, akal sehat yang penuh misteri, dan kepekaan yang penting

untuk berfungsi secara efektif setiap hari. Dalam bahasa sehari-hari,

kecerdasan emosional biasanya kita sebut sebagai “street smarts (pintar)”,

atau kemampuan khusus yang kita sebut “akal sehat”, terkait dengan

kemampuan membaca lingkungan politik dan sosial, dan menatanya

kembali; kemampuan memahami dengan spontan apa yang diinginkan dan

dibutuhkan orang lain, kelebihan dan kekurangan mereka; kemampuan

untuk tidak terpengaruh tekanan; dan kemampuan untuk menjadi orang

yang menyenangkan, yang kehadirannya di dambakan orang lain. (Uno,

2006:69)

Keterampilan kecerdasan emosi bekerja secara sinergi dengan

keterampilan kognitif, orang-orang yang berprestasi tinggi memiliki

keduanya. Makin kompeks pekerjaan makin penting kecerdasan emosi.

Emosi yang lepas kendali dapat membuat orang pandai menjadi bodoh.

Tanpa kecerdasan emosi, orang tidak akan menggunakan kemampuan

kognitif mereka sesuai dengan potensi yang maksimum. Kemudian, Doug

Lennick menegaskan, “yang diperlikan untuk sukses dimulai dengan

keterampilan intelectual, tetapi orang juga memerlukan kecakapan emosi

tidak mencapai potensi maksimum adalah ketidakterampilan emosi. (Uno,

2006:69)

Cooper dan Sawaf menegaskan bahwa kecerdasan emosional dan

kecerdasan-kecerdasan lain lain sebetulnya saling menyempurnakan dan

saling melengkapi. Emosi menyulut kretivitas, kolaborasi, inisiatif, dan

transformasi; sedangkan penalaran logis berfungsi mengatasi dorongan

yang keliru dan menyelaraskan tujuan dengan proses, dan teknologi

dengan sentuhan manusiawi. (Uno, 2006:70)

Dengan demikian, sesorang memiliki IQ saja belum cukup, yang ideal

adalah IQ yang dibarengi dengan EQ yang seimbang. Pemahaman ini di

dukung oleh pendapat Goleman dalam buku (Riyanto, 2009:257) yang di

kutip oleh patton, bahwa para ahli psikologi sepakat kalau IQ hanya

mendukung sekitar 20 persen faktor yang menentukan keberhasilan,

sedangkan 80 persen sisanya berasal dari faktor lain termasuk kecerdasan

emosional. (Uno, 2006:70)

Kecerdasan emosi adalah dasar dari lahirnya kecakapan emosi yang

diperoleh dari hasil belajar, dan dapat menghasilkan kinerja menonjol

dalam pekerjaan. Inti dari kecakapan emosi ini adalah dua kemampuan (1)

empati, yang melibatkan kemampuan membaca perasaan orang lain; (2)

keterampilan sosial, yang berarti mampu mengelola perasaan orang lain

dengan baik. Kecerdasan emosional menuntut seseorang belajar mengakui

24

dengan tepat, menerapkan dengan efektif informasi dan energi, emosi

dalam kehidupan dan pekerjaan sehari-hari. Jadi, kecerdasan emosional

adalah kemampuan merasakan, memahami, dan secara efektif menerapkan

daya kan kepekaan emosi sebagai sumber informasi, koneksi, dan

pengaruh yang manusiawi. (Uno, 2006:71)

2.2.5.1. Komponen Kecerdasan Emosional (EQ)

EQ juga mencakup semua sikap atau kemampuan pribadi (personal

Complete) seperti :

Mengenali Emosi Diri/Kesadaran Diri

Mengenali emosi sewaktu emosi itu terjadi, orang dengan kemampuan ini:

1. Mengetahui emosi yang dirasakan dan mengapa.

2. Menyadari hubungan antara perasaan, pikiran, dan perbuatan.

3. Memahami implikasi perasaan dengan kinerjanya.

4. Introspeksi dan bercermin diri dari pengalamannya.

5. Berkeyakinan kuat melakukan apa yang benar.

6. Terbuka, berkemauan untuk memperbaiki diri.

7. Mampu membuat keputusan yang “tanpa memihak”.

Mengelola Emosi/Pengaturan Diri.

Menangani emosi agar emosi dapat terungkap dangan pas/tepat, orang

dengan kecerdasan ini :

1. Mengandalikan dengan baik perasaan-perasaan yang menekankan

2. Mempelajari bagaimana mengendalikan untuk bertindak

3. Merasa empati bagi orang lain

4. Mengembangkan bicara yang produktif

5. Bertindak menurut etika dan tidak perna mempermalukan orang

lain

Motivasi Diri

Menggunakan hasrat diri yang paling dalam untuk menggerakkan dan

menuntun menuju tujuan/sasaran, orang dengan kecerdasan ini :

1. Berorintasi pada hasil, dengan semangat tinggi, dengan semangat

tinggi mencapai tujuan dan memenuhi standar.

2. Menetapkan sasaran yang menantang dan berani mengambil risiko

yang telah di perhitungkan.

3. Mencari informasi sebanyak-banyaknya guna mengurangi

ketidakpastian dan mencari cara yang lebih baik.

4. Terus belajar untuk meningkatkan kinerja.

5. Siap berkorban demi pemenuhan lembaga yang lebih penting.

6. Merasakan dorongan semangat yang kuat dalam misi yang lebih

besar.

7. Aktif mencari peluang guna memenuhi misi kelompok.

8. Siap memanfaatkan peluang.

9. Memiliki pengharapan yang kuat.

10.Bekerja dengan harapan untuk sukses bukan untuk gagal.

26

Merasakan yang dirasakan orang lain mampu memahami perspektif

orang lain serta menumbuhkan hubungan saling percaya, orang dengan

kecerdasan ini :

1. Memerhatikan isyarat-isyarat emosi dan mendengarkan dengan

baik

2. Menunjukkan kepekaan dan pemahaman terhadap perspektif orang

lain

3. Membantu bardasarkan pemahaman terhadap kebutuhan dan

perkembangan orang lain.

4. Memberikan perhatian pada waktu yang tepat bagi orang lain yang

memerlukannya.

Membina Hubungan Sosial.

Menangani emosi dengan baik ketika berinteraksi dengan orang lain, yaitu

bagaimana kemampuan memainkan strategi dalam bergaul, orang dengan

kemampuan ini :

1. Membentuk hubungan baik dengan orang lain

2. Membina kedekatan hubungan dengan orang lain

3. Membuat orang lain merasa nyaman

4. Dapat meyakinkan dan mempengaruhi orang lain

5. Mempengaruhi orang lain melalui emosinya.

6. Mampu mengadakan sinkronisasi suasana hati dengan orang lain

8. Peka membaca reaksi dan poerasaan orang lain. (Riyanto,

2009:258)

2.2.6. Pengertian Kecerdasan Intelektual

Kecerdasan intelektual merupakan sifat terampil dalam mencapai

suatu kesuksesan. Tetapi juga memerlukan kecakapan emosi untuk

memanfaatkan bakat terampil yang dimiliki. Penyebab kita tidak mencapai

potensi maksimum adalah ketidakterampilan emosi.

Kecerdasan-kecerdasan lain sebetulnya saling menyempurnakan dan saling

melengkapi. Dengan demikian, seseorang yang memiliki IQ saja belum

cukup, yang ideal adalah IQ yang di barengi dengan EQ yang seimbang.

Pemahaman ini di dukung oleh pendapat goleman yang di kutip oleh

patton, bahwa ahli psikologi sepakat kalau IQ hanya mendukung sekitar 20

persen faktor yang menentukan keberhasilan, sedangkan 80 persen sisanya

berasal dari faktor lain, termasuk kecerdasan emosional.(Uno, 2006:70)

Pengertian intelegensi banyak mengalami perubahan, namun selalu

mengundang pengertian bahwa intelegensi merupakan kekuatann atau

kemampuan untuk melakukan sesuatu. Masyarakan umum mengenal

intelegensi sebagai istilah yang menggambarkan kecerdasan, kepintaran

ataupun kemampuan untuk memecahkan problem yang di hadapi. (Uno,

2006:58)

Hennon mendefinisikan intelegensi sebagai daya dan kemampuan

28

kemampuan seseorang untuk bertindak dengan tujuan tertentu, berfikir

secara rasional, serta menghadapi lingkungan dengan efektif. (Uno,

2006:59)

2.2.6.1. Komponen-Komponen Kecerdasan Intelektual

1. Adanya kemampuan untuk memahami dan menyelesaikan problem

mental dengan cepat.

2. Kemampuan mengingat.

3. Imajinasi yang berkembang.

4. Kreatifitas yang tinggi.

(Uno, 2006:59)

Sebaliknya, perilaku yang lamban, tidak cepat mengerti, kurang

mampu menyelesaikan problem mental yang sederhana, dan semacamnya,

di anggap sebagai indikasi tidal dimilikinya intelegensi yang baik. (Uno,

2006:59)

2.2.7. Pengertian Kecerdasan Spiritual

Kecerdasan spiritual (SQ) adalah landasan yang diperlukan untuk

memfungsikan IQ dan EQ secara efektif, yaitu yang memfasilitasi suatu

dialog antara akal dan emosi, EQ semata-mata tidak bisa menjembatani

kesenjangan antara emosi. Intrapersonal (di dalam diri) dan

emosi-emosi intrapersonal (yang sama-sama dimiliki kita maupun orang lain atau

tuhan menciptakan manusia dilengkapi dengan tiga potensi dasar IQ,EQ

dan SQ tinggal bagaimana kita mengelolanya. (Riyanto,2009-256)

Kecerdasan spiritual menurut Ginanjar (2005) dalam Dwijayanti

(2009) adalah kemampuan untuk memberi makna spiritual terhadap

pemikiran, perilaku dan kegiatan, serta mampu menyinergikan IQ, EQ dan

SQ secara komprehensif.

Menurut Zohar dan Marshall (2007) dalam Dwijayanti (2009) adalah

kecerdasan untuk menghadapi dan memecahkan persoalan makna dan

nilai, yaitu kecerdasan untuk menempatkan perilaku dan hidup manusia

dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai

bahwa tindakan atau jalan hidup seseorang lebih bermakna dibanding

dengan yang lain.

2.2.7.1. Komponen Dalam Kecerdasan Spiritual

Indikasi kecerdasan spiritual yang telah berkembang dengan baik

mencakup :

1. Kemampuan untuk fleksibel.

2. Adanya tingkat kesadaran diri.

3. Kemampuan untuk menghadapi dan memanfaatkan penderitaan.

4. Kemampuan untuk menghadapi dan melampaui.

5. Kualitas hidup yang di ilhami.

6. Kecenderungan untuk bertanya “mengapa” atau “bagaimana jika”

30

7. Kecenderungan untuk berpandangan holistic.

8. Memiliki kemudahan untuk bekerja melawan berbagai kondisi.

(Dwijayanti, 2009)

2.3 Kerangka Pemikiran

2.3.1. Pengaruh Kecerdasan Emosional (EQ) Terhadap Pemahaman Akuntansi

Kecerdasan emosional merupakan kemampuan seperti kemampuan

untuk motivasi diri sendiri dan bertahan menghadapi frustasi,

mengendalikan dorongan hati dan tidak melebih lebihkan kesenangan,

mengatur suasana hati dan menjaga agar beban stress tidak melumpuhkan

kemampuan berfikir. Kecerdasam emosional menuntuk kita untuk belajar

mengakui dan menghargai perasaan diri sendiri dan perasaan orang lain

dan untuk managgapinya dengan tepat, menerapkan dengan efektif energi

dalam kehidupan dan pekerjaan sehari-hari.(Uno, 2006:68)

Penelitian yang dilakukan oleh Trisnawati dan Suryaningsum (2003)

membuktikan bahwa kecerdasan emosional mempunyai pengaruh positif

terhadap pemahaman akuntansi, hal ini sejalan dengan penelitian yang

dilakukan oleh Melandy dan Azizah (2006) yang juga membuktikan

bahwa kecerdasan emosional berpengaruh terhadap tingkat pemahaman

akuntansi.

Berdasarkan uraian di atas dapat di simpulakn bahwa kecerdasan

artinya semakin tinggi tingkat kecerdasan emosional dari mahasiswa maka

akan semakin mudah mahasiswa dalam memahami pemahaman akuntansi.

2.3.2. Pengaruh Kecerdasan Intelektual (IQ) Terhadap Pemahaman Akuntansi

Selama ini banyak orang menganggap bahwa jika seseorang memiliki

tingkat kecerdasan intelektual yang tinggi, maka orang tersebut memiliki

peluang untuk meraih kesuksesan yang lebih besar dibanding orang lain.

Pada kenyataanya, ada banyak kasus dimana seseorang yang memiliki

tingkat kecerdasan intelektual yang tinggi tersisih dari orang lain yang

tingkat kecerdasan intelektualnya lebih rendah. Ternyata IQ yang tinggi

tidak menjamin seseorang akan meraih kesuksesan. (Sari, 2010)

Para psikolog menyusun berbagai tes untuk mengukur kecerdasan

intelektual, dan tes-tes ini menjadi alat memilah manusia ke dalam

berbagai tingkatan kecerdasan yang kemudian lebih di kenal dengan

istilah IQ (Intellegence Quotient), yang dapat menunjukkan kemampuan

mereka. Menurut teori ini, semakin tinggi IQ seseorang, semakin tinggi

pula kecerdasannya. (Dwijayanti, 2009)

Berdasarkan uraian di atas dapat di simpulkan bahwa kecerdasan

intelektual memiliki hubungan dengan pemahaman akuntansi serta

mempunyai pengaruh positif terhadap pemahaman akuntansi, yang artinya

semakin tinggi tingkat kecerdasan intelegensi dari mahasiswa maka akan

32

2.3.3. Pengaruh Kecerdasan Spiritual (SQ) Terhadap Pemahaman Akuntansi

Pada dasarnya manusia adalah makhluk spiritual karena selalu

terdorong oleh kebutuhan untuk mengajukan pertanyaan mendasar atau

pokok. Kecerdasan spiritual memberikan rasa moral, kemampuan

menyesuaikan aturan dibarengi dengan pemahaman sampai pada batasnya.

Seseorang menggunakan kecerdasan spiritual untuk bergulat dengan hal yg

baik dan jahat, serta untuk membayangkan kemungkinan yang belum

terwujud untuk bermimpi, bercita-cita dan mengangkat diri dari

kerendahan. (Dwijayanti, 2009)

Kecerdasan spiritual tidak selalu berhubungan dengan agama, bagi

sebagian orang, kecerdasan spiritual mungkin menemukan cara

pengungkapan melalui agama formal, tetapi beragama tidak menjamin

kecerdasan spiritual tinggi. Banyak orang humanis dan ateis memiliki

kecerdasan spiritual yang sangat tinggi, dan sebaliknya. Banyak orang

yang aktif beragama memiliki kecerdasan spiritual sangat rendah. Hal ini

karena disebabkan karena kecerdasan spiritual merupakan kemampuan

untuk memberi makna spiritual terhadap pemikiran, perilaku, dan kegiatan

serta mampu menyinergikan kecerdasan intelektual, kecerdasan emosional

dan kecerdasan spiritual secara komprehensif. (Sari, 2010)

Berdasarkan uraian diatas dapat di simpulkan bahwa kecerdasan

semakin tinggi tingkat kecerdasan spiritual dari mahasiswa maka akan

semakin muda dalam memahami akuntansi.

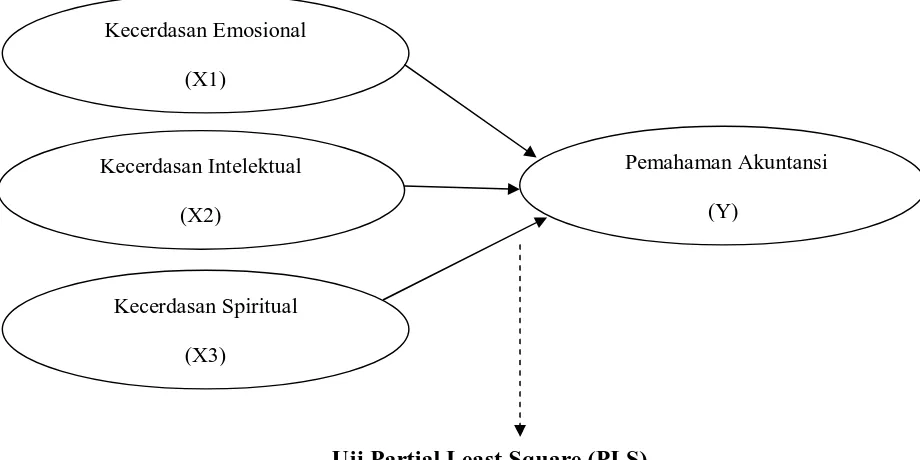

2.4. Gambar Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah di

uraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

seperti ini di tunjukkan pada gambar 2.1, sebagai berikut :

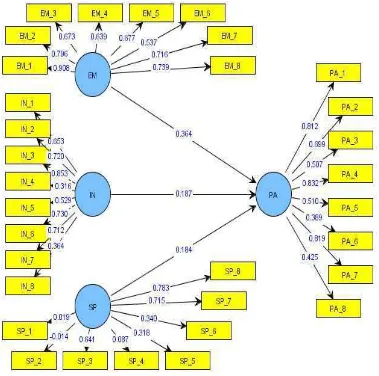

Gambar 2.1: Kerangka Pikir

Uji Partial Least Square (PLS)

2.5. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : Kecerdasan Emosional

(X1)

Kecerdasan Intelektual (X2)

Kecerdasan Spiritual (X3)

34

1. Diduga kecerdasan emosional berpengaruh terhadap pemahaman

Akuntansi.

2. Diduga kecerdasan intelektual berpengaruh terhadap pemahaman

akuntansi.

35

3.1. Definisi Operasional Variabel dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

Dalam definisi variabel ini akan dijelaskan mengenai variabel-variabel

yang akan diamati dan menjadi objek pengamatan dalam penelitian yang

berkaitan dengan kesimpulan yang dikehendaki.

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka

variabel-variabel yang akan diamati adalah sebagai berikut :

Variabel terikat (Y) :

1. Pemahaman Mahasiswa Akuntansi

Pemahaman akuntansi merupakan tingkat kemampuan seseorang untuk

mengenal dan mengerti tentang akuntansi.

Variabel bebas (X) :

1. Kecerdasan Emosional

Kecerdasan Emosional merupakan kemampuan seseorang dalam

memahami diri sendiri dan pikiran orang lain dalam mengelola emosi

36

2. Kecerdasan Intelektual

Kecerdasan Intelektual merupakan kemampuan seseorang untuk

memperoleh pengetahuan, menguasai dan menerapkannya dalam

menghadapi sebuah masalah.

3. Kecerdasan Spiritual

Kecerdasan Spiritual merupakan kemampuan manusia dalam memaknai

arti dari kehidupan yang di jalani serta memahami nilai yang terkandung

dari setiap perbuatan yang dilakukan.

3.1.2. Pengukuran Variabel

Dalam pengukuran ini pengukuran variabelnya, baik itu variabel bebas

maupun variabel terikat menggunakan instrumen skala interval berarti peneliti

telah melakukan pengukuran terhadap variabel yang akan di teliti, hanya data

yang diperoleh berbeda dengan data ordinal. Skala interval (Sugiono,

2001:71) adalah skala yang jarak antara data satu dengan data ytang lain sama

tetapi tidak mempunytai nilai nol (0) absolute (nol yang berarti tidak ada

nilainya).

1. Pengukuran Variabel yang digunakan untuk Pemahaman Mahasiswa

Akuntansi sebagai variabel terikat (Y) yaitu skala interval dengan teknik

STP TP C P SP

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan tingkat keberhasilan

Pemahaman Mahasiswa Akuntansi yang rendah dan skala tertinggi (nilai

5) menunjukkan tingkat keberhasilan Pemahaman Mahasiswa Akuntansi

yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh Dwijayanti (2009) yang terdiri dari delapan

pertanyaan dengan indikator, sebagai berikut :

1. Mata kuliah Pengantar Akuntansi I

2. Mata kuliah Pengantar Akuntansi II

3. Mata kuliah Akuntansi Keuangan Menengah I

4. Mata kuliah Akuntansi Keuangan Menengah II

5. Mata kuliah Keuangan Lanjutan I

6. Mata kuliah Keuangan Lanjutan II

7. Mata kuliah Audit I

38

2. Pengukuran Variabel untuk Kecerdasan Emosional sebagai variabel bebas

(X1) menggunakan skala interval dengan teknik pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan tingkat Kecerdasan

Emosional yang buruk dan skala tertinggi (nilai 5) menunjukkan

Kecerdasan Emosional yang baik

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh Dwijayanti (2009), terdiri dari lima pertanyaan

dengan indikator, sebagai berikut :

1. Kesadaran Emosi

2. Penilaian Diri Secara Teliti

3. Kendali Diri

4. Sifat Dapat Dipercaya

5. Dorongan Prestasi

6. Komitmen

7. Mehami Orang Lain

3. Pengukuran Variabel untuk Kecerdasan Intelektual sebagai variabel bebas

(X2) menggunakan skala interval dengan teknik pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Kecerdasan Intelektual

yang rendah dan skala tertinggi (nilai 5) menunjukkan Kecerdasan

Intelektual yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh Dwijayanti (2009), terdiri dari lima pertanyaan

dengan indikator, sebagai berikut :

1. Mampu menunjukkan pengetahuan mengenai masalah yang di hadapi.

2. Mengambil keputusan tepat.

3. Menyelesaikan masalah secara optimal.

4. Menunjukkan keingintahuan

5. Membaca dengan penuh pemahaman.

6. Menunjukkan minat terhadap dunia luar

7. Tahu mencapai tujuan.

40

4. Pengukuran Variabel Kecerdasan Spiritual sebagai variabel bebas (X3) menggunakan skala interval dengan teknik pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Kecerdasan Spiritual

yang rendah dan skala tertinggi (nilai 5) menunjukkan Kecerdasan

Spiritual yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh Dwijayanti (2009) terdiri dari lima pertanyaan

dengan indikator, sebagai berikut :

1. Mudah menempatkan diri.

2. Menerima pendapat orang lain/terbuka.

3. Mengetahui kemampuan dan misi hidup.

4. Tidak ada penyesalan.

5. Bersikap tenang dan berdoa.

6. Tidak menunda pekerjaan.

7. Berpikir sebelum bertindak.

3.2 Teknik Pengambilan Sampel

3.2.1 Obyek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah Universitas

Pembangunan Nasional “Veteran” Jawa Timur dan yang menjadi unit

samplingnya adalah Mahasiswa Progdi Akutansi Angkatan 2010.

3.2.2 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti (Sugiyono, 2001 : 57). Berdasarkan perolehan data yang bersumber

dari Universitas Pembangunan Nasional “Veteran” Jawa timur, populasi

mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur adalah

189 Mahasiswa.

3.2.3 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena keterbatasan

dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang

diambil dari populasi itu.

Apa yang di pelajari dari sampel itu. Kesimpulannya akan diberlakukan

untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul

42

Teknik proportionate stratified random sampling digunakan bila populasi

mempunyai anggota yang tidak homogen dan berstrata secara proporsional.

Suatu organisasi yang akan dijadikan sumber data, maka pengambilan

sampelnya berdasarkan daerah dari populasi yang telah ditetapkan (Sugiono,

2001:59). Yang dijadikan sampel dalam penelitian ini adalah Mahasiswa FE

progdi Akuntasi Uninersitas Pembangunan Nasional “Veteran” Jawa Timur

angkatan 2010 konsentrasi akuntansi publik yang berjumlah 42 mahasiswa.

3.2.4 Teknik Pengumpulan Data

Data yang digunakan adalah data primer dan data sekunder. Data primer

adalah data yang didapat dari sumber pertama baik dari dari individu atau

perseorangan seperti hasil dari wawancara atau hasil kuisioner yang biasa

dilakukan peneliti. Data sekunder adalah data primer yang telah diolah lebih

lanjut dan disajikan baik oleh pihak pengumpul data.

Metode dalam teknik pengumpulan data yang digunakan oleh penulis

adalah sebagai berikut :

1. Study Kepustakaan

Yaitu mempelajari dan memahami buku literature atau sumber lain yang

ada di perpustakaan terutama berkaitan dengan Pemahaman Akuntansi.

2. Study Lapangan, meliputi :

- Observasi

Mengemukakan hal-hal yang diobservasi dengan kata lain langsung

- Kuesioner

Teknik angket (kuesioner) merupakan suatu pengumpulan data dengan

memberikan atau menyebarkan daftar pertanyaan kepada responden

dengan harapan memberikan respons atas daftarr pertanyaan tersebut.

Daftar pertanyaan dapat bersifat terbuka jika jawaban tidak ditentukan

sebelumnya sedangkan bersifat tertutup jika alternatif-alternatif

harapan telah disediakan. Instrumen yang berupa lembar daftar

pertanyaan tadi dapat berupa angket (kuesioner), checklist ataupun

skala (Umar, 2009:49)

3.3.1 Metode Analisis

3.3.1.1 Tehnik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah Partial Least

Square (PLS), metode Partial Least Square (PLS) merupakan metode analisis

yang powerful karena dapat diterapkan pada semua skala data, tidak

membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. PLS

selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk

membangun hubungan yang belum ada landasan teorinya atau untuk

pengujian proposisi (Ghozali, 2008:18).

1. Rancangan Model Struktural (Inner Model)

Merupakan model yang menspesifikasi hubungan antar variabel laten atau

44

berdasarkan substantive theory (Ghozali, 2008:22). Perancangan Model

Struktural hubungan antar variabel laten didasarkan pada rumusan masalah

atau hipotesis penelitian.

Persamaan Model Struktural:

η1= γ11 ξ1+ γ12 ξ2+ γ13 ξ3 + ζ

Keterangan:

η = Variabel Laten Endogen (Variabel Terikat)

ξ = Variabel Laten Eksogen (Variabel Bebas)

γ = Koefisien pengaruh variabel eksogen terhadap variabel endogen

ζ = Galat model struktural

(Yamin, 2011: 38)

2. Rancangan Model Measurement (Outer Model)

Merupakan model yang menspesifikasi hubungan antara variabel laten

dengan indikator-indikatornya atau bisa dikatakan bahwa outer model

mendefinisikan bagaimana setiap indikator berhubungan dengan variabel

latennya (Ghozali, 2008:22). Hubungan antar variabel laten dengan variabel

indikatornya bersifat reflektif yaitu perubahan pada variabel laten akan

mempengaruhi indikator sebaliknya perubahan pada indikator tidak akan