DI DAERAH KABUPATEN TUBAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Achmad Rifa'i Oktafiano 0413010331/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI DAERAH KABUPATEN TUBAN

SKRIPSI

Diajukan oleh :

Achmad Rifa'i Oktafiano 0413010331/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa, serta

atas petunjuk Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“Beberapa Faktor Yang Mempengaruhi Keberhasilan Pengusaha Kecil Atas

Penggunaan Informasi Akuntansi Di Daerah Kabupaten Tuban”. Penulisan skripsi

ini untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana

Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Dalam penelitian ini hingga selesainya skripsi penulis telah banyak

mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik moril maupun

materiil dari berbagai pihak. Pada kesempatan ini penulis dengan segala

kerendahan hati menyatakan rasa hormat dan terima kasih yang sebesar –

besarnya kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM., selaku Dekan Fakultas Ekonomi

UPN “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, M.Si selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, M.Si, Ak, selaku Ketua Program Studi Akuntansi

bimbingan dan pengarahan selama penyusunan skripsi ini.

6. Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya

segenap Dosen Jurusan Akuntansi yang telah membekali penulis

pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Bapak dan Ibu beserta seluruh anggota keluarga besarku yang telah

memberikan banyak dorongan, semangat serta doa restu, baik secara moril

maupun materiil.

8. Special dedicate for Vivin Anisi Fauziah, makasi buat perhatian dan semangatnya ‘you are my inspiration’.

9. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi

semua pihak yang berkepentingan dan dapat memberi sumbangan yang berguna

bagi almamater tercinta.

Surabaya, Mei 2011

KATA PENGANTAR ... i

BAB II TINJAUAN PUSTAKA 2.1. Hasil-Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 13

2.2.1. Persepsi Manajer ... 13

2.2.1.1. Pengertian Persepsi ... 13

2.2.1.2. Karakteristik Persepsi ... 14

2.2.1.3. Pemilihan Persepsi ... 15

2.2.1.3.1. Faktor-faktor dari luar ... 16

2.2.1.3.2. Faktor-faktor dari dalam ... 17

2.2.1.3.2.1. Proses Belajar ... 17

2.2.1.3.2.2. Motivasi ... 19

2.2.1.3.2.3. Kepribadian ... 23

2.2.1.4. Organisasi Persepsi ... 25

2.2.2. Kewirausahaan atau Entrepreneurship ... 26

2.2.3. Karakteristik Laporan Keuangan ... 37

2.2.4. Persepsi Manajer bila ditinjau dari Informasi Akuntansi Keuangannya ... 39

2.2.5. Kerangka Pikir ... 43

2.2.5.1. Hubungan Proses Belajar Terhadap Keberhasilan Pengusaha Kecil ... 43

Pengusaha Kecil ... 46

2.3. Diagram Kerangka Pikir ... 48

2.4. Hipotesis ... 49

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 50

3.1.1. Definisi Operasional ... 50

3.1.2. Pengukuran Variabel ... 51

3.4. Teknik Analisis dan Uji Hipotesis ... 56

3.4.1. Uji Validitas ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 63

4.2. Deskripsi Hasil Penelitian ... 65

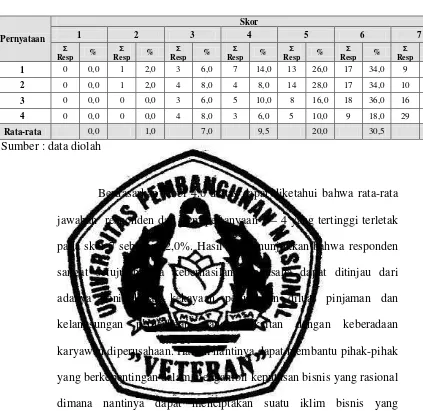

4.2.1. Karakterisitik Responden ... 65

4.2.2. Karakterisitik Jawaban Responden ... 66

4.3. Teknik Analisis ... 71

4.3.1. Pengujian Kualitas Data ... 71

4.3.1.1.Uji Validitas ... 71

4.3.1.2.Uji Reliabilitas ... 73

4.3.2. Uji Normalitas ... 74

4.3.3. Uji Asumsi Klasik ... 75

4.3.4. Analisis Regresi Linier Berganda ... 77

4.4. Uji Hipotesis ... 79

4.4.1. Uji Kesesuaian Model ... 79

4.5.4. Keterbatasan Penelitian ... 88

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 89 5.2. Saran ... 89

DAFTAR PUSTAKA

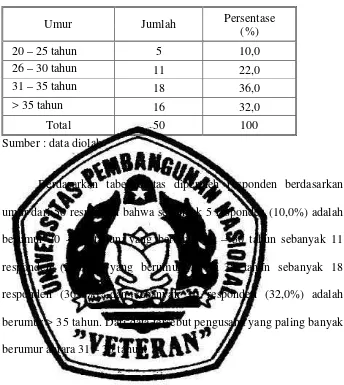

Tabel 4.1. Identitas Responden Berdasarkan Jenis Kelamin ... 65

Tabel 4.2. Identitas Responden Berdasarkan Umur ... 66

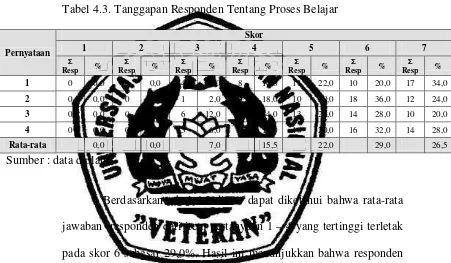

Tabel 4.3. Tanggapan Responden Tentang Proses Belajar ... 67

Tabel 4.4. Tanggapan Responden Tentang Motivasi ... 68

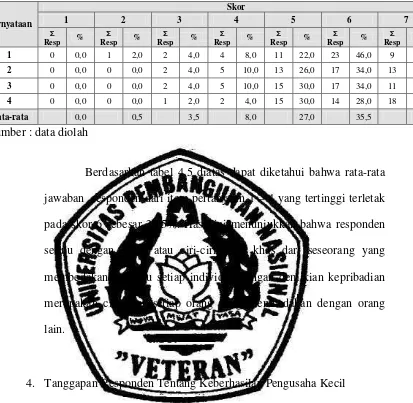

Tabel 4.5. Tanggapan Responden Tentang Kepribadian ... 69

Tabel 4.6. Tanggapan Responden Tentang Keberhasilan Pengusaha Kecil ... 70

Tabel 4.7. Uji Validitas Untuk Variabel Proses Belajar ... 71

Tabel 4.8. Uji Validitas Untuk Variabel Motivasi ... 72

Tabel 4.9. Uji Validitas Untuk Variabel Kepribadian ... 72

Tabel 4.10. Uji Validitas Untuk Variabel Keberhasilan Pengusaha Kecil ... 73

Tabel 4.11. Uji Reliabilitas ... 74

Tabel 4.12. Uji Normalitas Untuk Variabel Penelitian ... 75

Tabel 4.13. Uji Multikolonieritas ... 76

Tabel 4.14. Uji Heteroskedastisitas ... 77

Tabel 4.15. Analisis Regresi antara Proses belajar, Motivasi dan Kepribadian terhadap Keberhasilan Pengusaha Kecil ... 78

Tabel 4.16. Hasil Analisis Pengaruh Secara Simultan ... 79

Tabel 4.17. Hasil Analisis Varians Hubungan Secara Parsial... 80

Lampiran 1 Kuesioner

Lampiran 2 Tanggapan Responden

Lampiran 3 Uji Validitas,Uji Reliabilitas

Lampiran 4. Uji Normalitas, Asumsi Klasik Dan Hasil Analisis Regresi

Oleh :

Achmad Rifa'i Oktafiano

ABSTRAKSI

Semakin ketatnya persaingan bisnis dalam era globalisasi ekonomi, hanya perusahaan yang memiliki berbagai keunggulan kompetitif yang akan mampu memenangkan persaingan. Keunggulan tersebut diantaranya adalah kemampuan dalam mengelola berbagai informasi, sumber daya manusia, alokasi dana, penerapan teknologi, sistem pemasaran dan pelayanan. Sehingga manajemen perusahaan yang profesional merupakan tuntutan yang harus segera dipenuhi untuk dapat melaksanakan kegiatan-kegiatan perusahaan secara baik. Informasi akuntansi dapat menjadi dasar yang dapat diandalkan bagi pengambilan keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga, dan lain-lain. Kelancaran arus informasi akuntansi keuangan dari perusahaan kecil sangat bermanfaat untuk mengetahui bagaimana perkembangan usaha perusahaan, bagaimana struktur modalnya, berapa keuntungannya yang telah diperoleh perusahaan pada suatu periode tertentu. Oleh karena itu, pengelolaan perusahaan kecil membutuhkan tenaga yang profesional, baik dibidang usaha, manajemen, organisasi dan akuntasi. Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris pengaruh persepsi dari dalam yaitu proses belajar, motivasi dan kepribadian terhadap keberhasilan pengusaha kecil di daerah Kabupaten Tuban.

Populasi dalam penelitian ini adalah pengusaha kecil di Kabupaten Tuban. Sedangkan metode penentuan sampel dalam penelitian menggunakan teknik

probability sampling dengan metode simple random sampling. Teknik analisis yang dipergunakan adalah teknik analisis regresi linier berganda.

Dari hasil pengujian hipotesis didapat bahwa proses belajar, motivasi dan kepribadian mempunyai pengaruh secara simultan dan parsial terhadap keberhasilan pengusaha kecil di daerah Kabupaten Tuban. Serta proses belajar mempunyai pengaruh dominan terhadap keberhasilan pengusaha kecil di daerah Kabupaten Tuban telah teruji kebenarannya.

1.1.Latar Belakang

Pembangunan nasional pada hakekatnya ditujukan untuk

meningkatkan taraf hidup masyarakat dengan jalan mengembangkan kegiatan

usaha untuk masyarakat secara berencana. Pertumbuhan dan perkembangan

kegiatan masyarakat ditandai dengan kegiatan pembangunan di berbagai

sektor baik dari pemerintah maupun sektor dari swasta. Dengan adanya

perubahan dan tantangan perekonomian dunia terutama dengan

dicanangkannya sistem perdagangan bebas, persaingan usaha akan dirasakan

semakin ketat. Salah satu tantangan dan masalah yang harus segera

dipecahkan adalah dalam bidang ekonomi.

Dalam rangka mengatasi masalah tersebut, salah satu langkah strategis

adalah menumbuhkembangkan perusahaan kecil yang memiliki karakteristik

antara lain : teknologi sederhana, serta mampu menyerap tenaga kerja

sehingga dapat mewujudkan pemerataan kesempatan berusaha dan

pemerataan pendapatan. Disamping itu, perusahaan kecil atau pengusaha

kecil merupakan sub sektor kegiatan ekonomi yang memegang peranan

penting dalam memperkuat struktur ekonomi secara makro.

Banyak masalah yang dihadapi oleh pengusaha kecil, baik bersifat

eksternal maupun internal. Masalah eksternal dan internal yang dihadapi

dan berkembangnya usaha kecil secara optimal sesuai dengan potensinya; (2)

saran dan prasarana usaha yang berorientasi pada perkembangan kecil relatif

terbatas; (3) kemampuan berwirausaha dari pengusaha kecil kurang optimal

dan (4) sikap profesional sebagai seorang pengusaha belum membudaya.

(Tjakrawerdaja, 1994:30).

Selain itu, masalah-masalah yang dihadapi oleh pengusaha kecil

antara lain mencakup hal-hal sebagai berikut : tidak ada/kurang akuratnya

perencanaan anggaran tahunan, terutama anggaran kas. Tidak sedikit dari

mereka yang tidak memiliki catatan harga pokok produksi yang baik.

Perhitungan dilakukan secara kasar dalam menentukan harga jual, misalnya

hanya mencatat pengeluaran untuk bahan baku dan tenaga kerja. Banyak

diantara mereka yang tidak/belum mengerti dari pencatatan keuangan/

akuntansi. (Sutojo, 1994:20).

Dari uraian tersebut jelas bahwa pengusaha kecil banyak mengalami

kesulitan dalam memahami sistem informasi keuangan dengan baik. Padahal

dengan semakin ketatnya persaingan bisnis dalam era globalisasi ekonomi,

hanya perusahaan yang memiliki berbagai keunggulan kompetitif yang

mampu memenangkan persaingan. Keunggulan tersebut diantaranya adalah

kemampuan dalam mengelola berbagai informasi, sumber daya manusia,

alokasi dana, penerapan teknologi, sistem pemasaran dan pelayanan.

Sehingga manajemen perusahaan yang profesional merupakan tuntutan yang

harus segera dipenuhi untuk dapat melaksanakan kegiatan-kegiatan

Memasuki era globalisasi dewasa ini, kebutuhan informasi sangat

dominan. Namun penggunaan alat informasi untuk menyampaikan sesuatu

kepada pihak lain belum tentu diterima oleh pihak yang bersangkutan sesuai

dengan apa yang dimaksud oleh pengirimnya. Perbedaan persepsi antara si

pengirim informasi dengan si penerima informasi sering terjadi. Setiap

manajer perusahaan kecil tentu berbeda antara yang satu dengan yang

lainnya, baik itu mengenai latar belakang pendidikan, latar belakang keluarga,

dan lain sebagainya, sehingga pemahaman masing-masing manajer terhadap

informasi akuntansi tentu berbeda pula. (Kiryanto, 2001:201).

Kelancaran arus informasi akuntansi keuangan dari pengusaha kecil

sangat bermanfaat untuk mengetahui bagaimana perkembangan usahanya,

bagaimana struktur modalnya, berapa keuntungannya yang telah diperoleh

pada suatu periode tertentu. Oleh karena itu, pengelolaan pengusaha kecil

membutuhkan tenaga yang profesional, baik dibidang usaha, manajemen,

organisasi dan akuntasi.

Untuk itu pengelolaan pengusaha kecil atau manajer perlu melakukan

proses belajar, istilah belajar yang dimaksud dalam arti kata yang sangat

umum, bukan hanya menyangkut proses belajar formal yang biasa dilakukan

di bangku sekolah tetapi juga segala bentuk pengalaman, yang merupakan

hasil kontak antara manusia dengan lingkungannya. Keberhasilan seorang

manajer pun sangat tergantung pada kemampuan belajarnya. Dalam

lingkungan dunia usaha yang berubah-ubah dengan cepat, agar dapat

ketrampilan teknis, seorang manajer juga dituntut untuk memiliki

kemampuan yang tinggi untuk belajar dan beradaptasi dengan lingkungannya

tersebut. Belajar dari pengalaman orang lain juga belajar dari kegagalan

maupun keberhasilan dimasa-masa yang lalu adalah merupakan contoh dari

proses belajar yang dapat dimanfaatkan oleh para manajer dalam menunjang

keberhasilan.

Kemauan untuk terus belajar tersebut dapat ditimbulkan dan

dipengaruhi oleh motivasi individual. Motivasi itu sendiri berkaitan dengan

arah dari perilaku individu yang menyangkut perilaku yang dipilih seseorang

bila terdapat beberapa alternatif, kekuatan perilaku seseorang setelah

melakukan pemilihan alternatif, dan ketetapan perilaku tersebut. Secara

sederhana motivasi adalah dorongan dari dalam yang mampu menggerakkan

seseorang dari kondisi sikap yang pasif dan tidak tertarik akan suatu hal

hingga melakukan suatu tindakan yang dinamis. Motivasi, adalah konsep

yang menguraikan tentang kekuatan-kekuatan yang ada dalam diri setiap

individu untuk memulai dan mengarahkan perilaku. Konsep ini digunakan

untuk menjelaskan perbedaan-perbedaan dalam intensitas perilaku dimana

perilaku yang bersemangat adalah hasil dari tingkat motivasi yang lebih kuat,

selain itu konsep motivasi digunakan untuk menunjukkan arah perilaku.

Selain itu hal penting yang perlu mendapat perhatian adalah kepribadian yaitu

sesuatu yang mengembangkan ciri khas (keunikan) dari seseorang yang

membedakan orang tersebut dengan orang lain. Faktor kepribadian ini

Pengusaha kecil di daerah Kabupaten Tuban yang sebagian besar

manajemennya tidak menggunakan informasi akuntansi dalam pengelolaan

perusahaannya. Mereka hanya berpedoman atau mengandalkan nota jual beli

(kwintansi) sebagai bukti bahwa mereka telah melakukan transaksi. Hal ini

dikarenakan para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan

banyak diantara mereka yang belum memahami pentingnya pencatatan dan

pembukuan bagi kelangsungan usahanya. Pengusaha kecil di daerah

Kabupaten Tuban memandang bahwa proses akuntansi tidak terlalu penting

untuk diterapkan, sehingga pengelolaan pembukuan di dalam perusahaan

terkesan apa adanya. Persepsi yang demikian akan berdampak pada

keberhasilan pengelola usaha kecil menjadi berantakan dan akan menyulitkan

manajer dalam mengontrol tentang informasi akuntansinya. Tidak adanya

penggunaan informasi akuntansi dalam kebanyakan pengelola usaha kecil ini,

ditentukan oleh persepsi pengusaha kecil atas informasi akuntansi. (Pinasti,

2007:322).

Penggunaan informasi akuntansi keuangan yang memadai merupakan

suatu alat, dengan mana manajer perusahaan sanggup mengarahkan dan

mengendalikan usaha-usaha yang melampaui pengamatan dan pengawasan

perorangan yang tidak dapat dijangkaunya sendiri. Tidak perlu diragukan lagi

bahwa apabila manajer telah diberi informasi sebaik-baiknya mengenai

tindakan-tindakan yang positif, maka dapat membantu mereka dalam

Melihat begitu banyak peranan dan manfaat informasi akuntansi

dalam menciptakan arus informasi keuangan guna menunjang kelangsungan

hidup pengusaha kecil dan menyadari betapa beragamnya pemahaman setiap

orang terhadap informasi yang ada, maka melalui penelitian ini ingin dicari

kejelasan mengenai persepsi manajer pengusaha kecil sebagai orang yang

berkecimpung dalam dunia usaha terhadap informasi akuntasi keuangan.

Sehingga keberhasilan pengusaha kecil dalam mengelola perusahaannya bisa

berhasil dengan baik. Hal inilah yang mendorong peneliti untuk mengadakan

penelitian dengan judul : “Beberapa Faktor Yang Mempengaruhi

Keberhasilan Pengusaha Kecil Atas Penggunaan Informasi Akuntansi Di

Daerah Kabupaten Tuban”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka

perumusan masalah :

1. Apakah proses belajar, motivasi dan kepribadian berpengaruh positif

terhadap keberhasilan pengusaha kecil di daerah Kabupaten Tuban ?

2. Manakah di antara proses belajar, motivasi dan kepribadian yang

berpengaruh dominan terhadap keberhasilan pengusaha kecil di daerah

Kabupaten Tuban ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah dan latar belakang, maka tujuan

1. Untuk menguji dan membuktikan secara empiris pengaruh proses

belajar, motivasi dan kepribadian terhadap keberhasilan pengusaha

kecil di daerah Kabupaten Tuban.

2. Untuk menguji dan menentukan secara empiris pengaruh yang paling

dominan terhadap keberhasilan pengusaha kecil di daerah Kabupaten

Tuban.

1.4. Manfaat Penelitian

Beberapa manfaat yang diperoleh melalui penelitian ini adalah

sebagai berikut :

1. Bagi perusahaan

Memberikan informasi kepada manajemen tentang adanya persepsi dari

dalam yang dapat mempengaruhi keberhasilan pengusaha kecil di daerah

Kabupaten Tuban.

2. Bagi penulis

Dengan penelitian ini diharapkan akan menambah wawasan dan

pengetahuan sekaligus mengembangkan ilmu terutama mengenai hal-hal

yang berhubungan dengan penelitian, khususnya yang berkaitan dengan

bidang akuntansi manajemen.

3. Bagi Universitas

Penelitian ini diharapkan dapat menambah perbendaharaan perpustakaan

untuk kepentingan ilmiah sehingga dapat dipergunakan sebagai acuan

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan dapat digunakan sebagai

bahan masukan serta bahan pengkajian yang berkaitan dengan penelitian ini,

adalah penelitian yang telah dilakukan oleh :

1. Kiryanto, dkk (2001)

a. Judul :

Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan

terhadap Keberhasilan Perusahaan Kecil.

b. Perumusan masalah :

1) Apakah proses belajar, motivasi dan kepribadian mempunyai

pengaruh terhadap persepsi manajer perusahaan kecil atas

informasi akuntansi keuangan.

2) Apakah persepsi manajer perusahaan kecil atas informasi

akuntansi keuangan berpengaruh terhadap keberhasilan

perusahaan kecil.

c. Hipotesis :

1) Diduga bahwa proses belajar, motivasi dan kepribadian

berpengaruh terhadap persepsi manajer perusahaan kecil atas

2) Diduga bahwa persepsi manajer perusahaan kecil atas

informasi akuntansi keuangan berpengaruh terhadap

keberhasilan perusahaan kecil.

d. Kesimpulan :

1) Bahwa proses belajar, motivasi dan kepribadian terbukti secara

bersama-sama mempunyai pengaruh terhadap persepsi manajer

perusahaan kecil atas informasi akuntansi keuangan. Hal ini

dibuktikan dengan F hitung 8,23 lebih besar dari F tabel.

2) Sedangkan persepsi manajer perusahaan kecil atas informasi

akuntansi keuangan mempunyai pengaruh terhadap keberhasilan

perusahaan kecil. Hal ini ditunjukkan dengan F hitung 15,811

lebih besar dari F tabel.

e. Persamaan dan Perbedaan

Persamaan : menggunakan variabel bebas proses belajar, motivasi

dan kepribadian dan analisis regresi linier berganda.

Perbedaan : penelitian terdahulu menggunakan variabel terikat

persepsi manajer, sedangkan penelitian sekarang menggunakan

variabel terikat keberhasilan pengusaha kecil. Penelitian terdahulu

menggunakan analisis regresi berganda dan sederhana, sedangkan

2. Pinasti (2007)

a. Judul :

Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu

Riset Eksperimen.

b. Perumusan masalah :

Apakah penyelenggaraan dan penggunaan informasi akuntansi

mempunyai pengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi melalui metode eksperimen ?.

c. Hipotesis :

Diduga bahwa penyelenggaraan dan penggunaan informasi akuntansi

mempunyai pengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi melalui metode eksperimen.

d. Kesimpulan :

Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris dalam riset

eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha

kecil atas informasi akuntansi. Hal ini dinyatakan oleh hasil uji t

yang menunjukkan bahwa terdapat perbedaan signifikan secara

statistik atas persepsi subyek kelompok I (kelompok eksperimen)

dan persepsi subyek kelompok II (kelompok kontrol) terhadap

e. Persamaan dan Perbedaan

Persamaan : sama menggunakan variabel persepsi pengusaha kecil

atau manajer.

Perbedaan : penelitian terdahulu menggunakan analisis uji beda

rata-rata, sedangkan penelitian sekarang menggunakan analisis regresi

berganda. Selain itu penelitian terdahulu dengan penelitian yang

dilakukan sekarang mempunyai perbedaan pada dimensi waktu, serta

tempat yang berbeda.

3. Wiwin (2000)

a. Judul :

Pengaruh Motivasi, Belajar Dan Sikap Terhadap Persepsi Konsumen

Pada Surat Kabar Harian Surya.

b. Perumusan masalah :

1) Apakah faktor motivasi mempunyai pengaruh terhadap persepsi

konsumen pada surat kabar Harian Surya ?

2) Apakah faktor belajar mempunyai pengaruh terhadap persepsi

konsumen pada surat kabar Harian Surya ?

3) Apakah faktor sikap mempunyai pengaruh terhadap persepsi

konsumen pada surat kabar Harian Surya ?

4) Apakah faktor-faktor motivasi, belajar dan sikap berpengaruh

secara bersama-sama terhadap persepsi konsumen pada surat

c. Hipotesis :

1) Diduga bahwa faktor motivasi mempunyai pengaruh terhadap

persepsi konsumen pada surat kabar Harian Surya.

2) Diduga bahwa faktor belajar mempunyai pengaruh terhadap

persepsi konsumen pada surat kabar Harian Surya.

3) Diduga bahwa faktor sikap mempunyai pengaruh terhadap

persepsi konsumen pada surat kabar Harian Surya.

4) Diduga bahwa faktor-faktor motivasi, belajar dan sikap

mempunyai pengaruh secara bersama-sama terhadap persepsi

konsumen pada surat kabar Harian Surya.

d. Kesimpulan :

Dalam pengujian secara parsial dengan uji t menunjukkan adanya

pengaruh dari masing-masing variabel bebas yaitu motivasi, belajar

dan sikap terhadap variabel terikat yaitu persepsi konsumen.

Sedangkan pengujian secara simultan dengan menggunakan uji F

menunjukkan adanya pengaruh secara nyata antara variabel bebas

dan variabel terikat dengan nilai F hitung (242,975) lebih besar dari

Ftabel (2,68). Yang berarti secara simultan atau keseluruhan variabel

bebas yaitu motivasi, belajar dan sikap berpengaruh secara nyata

terhadap variabel terikat yaitu persepsi konsumen.

e. Persamaan dan Perbedaan

Persamaan : sama menggunakan variabel bebas belajar, motivasi dan

kepribadian (sikap) serta menggunakan analisis regresi linier

Perbedaan : penelitian terdahulu menggunakan variabel terikat

persepsi konsumen, sedangkan penelitian sekarang menggunakan

variabel terikat keberhasilan perusahaan kecil. Selain itu penelitian

terdahulu dengan penelitian yang dilakukan sekarang mempunyai

perbedaan pada obyek penelitian, tempat serta waktu yang berbeda.

2.2. Landasan Teori

2.2.1. Persepsi Manajer

2.2.1.1. Pengertian Persepsi

Dalam suatu organisasi selalu terjadi proses komunikasi antara

satu orang dengan yang lain, baik secara individu maupun secara

kelompok. Dalam proses tersebut, siapapun yang mengambil inisiatif,

apakah seorang bawahan ataukah seorang manajer, pengambil inisiatif

berharap agar tujuannya berkomunikasi dapat diterima dan dimengerti.

Penerimaan inilah yang disebut dengan persepsi.

Menurut Miftah Thoha menyatakan persepsi adalah proses kognitif

yang dialami setiap orang didalam memahami informasi tentang

lingkungannya, baik lewat penglihatan, pendengaran, penghayatan,

perasaan dan penciuman (2000:123).

Menurut Stephen, persepsi merupakan suatu proses dimana

individu-individu mengorganisasikan dan menafsirkan kesan-kesan

indera mereka agar memberikan makna bagi lingkungan mereka

kadangkala membiaskan persepsi. Faktor-faktor tersebut dapat terletak

pada orang yang mempersepsikannya, objek atau sasaran yang

dipersepsinya atau konteks dimana persepsi itu dibuat.

Para manajer perlu mengetahui bahwa karyawan mereka bereaksi

terhadap persepsi, bukan terhadap kenyataan. Jadi apakah penghargaan

manajer terhadap seorang karyawan sesungguhnya objektif dan tidak

bias. Individu yang berpendapat bahwa penilaian kinerja adalah bias,

atau tingkat upah dianggap rendah akan berperilaku seolah-olah

kondisi-kondisi tersebut benar ada. Pesan untuk para manajer adalah mereka

harus benar-benar perlu memperhatikan pada bagaimana karyawan

mempersepsikan pekerjaan mereka maupun praktek-praktek manajemen.

2.2.1.2. Karakteristik Persepsi

Menurut Busch dan Houston (1998:152-153), karakteristik

persepsi didefinisikan sebagai berikut :

a. Bersifat Selektif

Manusia mempunyai keterbatasan bahwa hal kapasitas atau

kemampuan mereka dalam memproses semua informasi di

lingkungan.

b. Terorganisir / teratur

Suatu perangsang / pendorong tidak bisa dianggap terisolasi dari

perangsang-perangsang yang lain. Rangsangan-rangsangan

keseluruhan. Jadi ketika seseorang memperhatikan suatu perangsang,

seseorang berusaha untuk mengatur dan memberikan arti pada

rangsangan tersebut.

c. Stimulus

Adalah apa yang dirasakan dan arti-arti yang terdapat didalamnya

adalah fungsi atau tugas dari perangsang / pendorong itu sendiri.

d. Subyektif

Persepsi merupakan fungsi faktor-faktor pribadi. Kebutuhan,

nilai-nilai, motif-motif, pengalaman masa lalu, pola pikir dan kepribadian

seseorang digabungkan untuk memperoleh apa yang dirasa dan

bagaimana cara merasakan.

2.2.1.3. Pemilihan Persepsi

Reaksi setiap orang terhadap stimulus akan bergantung bagaimana

stimulus yang bersangkutan. Pemrosesan informasi mengacu pada suatu

stimulus yang diterima, ditafsirkan, disimpan dalam ingatan dan akhirnya

diambil kembali.

Cara proyeksi semua stimulus dijelaskan oleh prinsip-prinsip

pemilihan persepsi sebagai berikut :

a. Faktor-faktor perhatian dari luar.

2.2.1.3.1. Faktor-faktor dari luar

1. Intensitas

Merupakan faktor yang menyatakan perhatian yang dinyatakan

bahwa semakin besar intensitas stimulus dari luar, maka semakin

besar pula hal-hal itu dapat dipahami.

2. Ukuran

Merupakan faktor yang menyatakan bahwa semakin besar ukuran

suatu obyek, maka semakin mudah untuk bisa diketahui atau

dipahami.

3. Keberlawanan atau kontras

Yaitu stimulus luar yang penampilannya berlawanan dengan latar

belakangnya atau sekelilingnya atau yang sama sekali diluar

sangkaan orang banyak, akan menarik banyak perhatian.

4. Pengulangan (Repetition)

Yaitu stimulus dari luar yang diulang akan memberikan perhatian

yang lebih besar dibandingkan dengan sekali dilihat.

5. Gerakan ( Moving )

Yaitu menyatakan bahwa orang akan memberikan banyak

perhatian terhadap obyek yang bergerak dalam jangkauan

2.2.1.3.2. Faktor-faktor dari dalam (Internal set factor)

Beberapa faktor dari dalam diri seseorang yang mempengaruhi

proses seleksi persepsi antara lain : proses belajar, motivasi dan

kepribadian.

2.2.1.3.2.1.Proses Belajar

Merupakan perubahan-perubahan perilaku yang terjadi sebagai

hasil akibat adanya pengalaman. Hasil belajar ini akan memberikan

tanggapan tertentu yang sesuai dengan rangsangan dan yang

mempunyai tujuan tertentu. Perilaku yang dipelajari tidak hanya

menyangkut perilaku yang tampak, tetapi harus juga menyangkut

sikap, emosi, kepribadian, kriteria dan banyak faktor lain yang

mungkin tidak dapat ditunjukkan dengan kegiatan yang tampak. Proses

belajar terjadi karena adanya interaksi antara manusia atau organisasi

yang dasarnya bersifat individual dengan lingkungan khusus tertentu.

Sebagai hasil dari interaksi ini terbentuklah hubungan antara

kebutuhan dan tanggapan, antara tegangan dan perilaku yang

mengubah tegangan tersebut.

Menurut Stephen (1996:99), belajar merupakan setiap

perubahan yang relatif permanen dari perilaku yang terjadi sebagai

hasil pengalaman.

Istilah belajar dalam arti kata umum, bukan hanya menyangkut

proses belajar formal yang biasa dilakukan di bangku sekolah. Tetapi

manusia dengan lingkungannya. Keberhasilan seorang manajerpun

sangat bergantung pada kemampuan belajarnya. Dalam lingkungan

dunia usaha yang berubah-ubah dengan cepat, agar dapat menjalankan

tugasnya dengan baik, selain dituntut memiliki kemampuan yang

tinggi untuk belajar dan beradaptasi dengan lingkungannya tersebut.

Pengalaman merupakan kesimpulan oleh seorang peserta

tertentu atas suatu kejadian, arti yang diberikan kepada kejadian itu,

arti yang ia masukkan, cernakan. Bila dilihat lebih cermat,

pengalaman-pengalaman peserta adalah apa yang diperbuat kejadian

itu berlangsung. Jelaslah disini dalam waktu bahwa pengalaman adalah

masukan dari apa yang diperbuat selama waktu kejadian berlangsung,

dan hal ini ikut berperan dalam penyelesaian pekerjaan.

Belajar dari pengalaman orang lain juga belajar dari kegagalan

maupun keberhasilan dimasa-masa yang lalu adalah merupakan contoh

dari proses belajar yang dapat dimanfaatkan oleh para manajer dalam

menunjang keberhasilan.

2.2.1.3.2.2.Motivasi

Adalah konsep yang menguraikan tentang kekuatan-kekuatan

yang ada dalam diri setiap individu untuk memulai dan mengarahkan

perilaku. Konsep ini digunakan untuk menjelaskan

perbedaan-perbedaan dalam intensitas perilaku dimana perilaku yang bersemangat

adalah hasil dari tingkat motivasi yang lebih kuat, selain itu konsep

Menurut Stephen (1996:198), motivasi merupakan kesediaan

untuk mengeluarkan tingkat upaya yang tinggi ke arah tujuan

organisasi, yang dikondisikan oleh kemampuan upaya itu untuk

memenuhi sesuatu kebutuhan individual.

Menurut Husein (1998:37-42), teori motivasi dikelompokkan

menjadi 2 kelompok, yaitu (1) teori kepuasan (content theory) dan (2)

teori proses (process theory) :

1. Teori Motivasi Kepuasan

Teori ini mendasarkan pada faktor-faktor kebutuhan dan kepuasan

individu sehingga mereka mau melakukan aktivitasnya, jadi

mengacu pada diri seseorang. Teori ini mencoba mencari tahu

tentang kebutuhan yang dapat mendorong semangat kerja

seseorang untuk bekerja. Teori kepuasan ini dikenal antara lain :

a. Teori motivasi Klasik dari Taylor

Menurut teori ini, motivasi pekerja hanya untuk dapat

memenuhi kebutuhan dan kepuasan biologis saja, yaitu hanya

dapat mempertahankan kelangsungan hidup.

b. Teori hierarki kebutuhan (Need Hierarchi) dari Abraham Maslow

Menurut teori ini, kebutuhan dan kepuasan pekerja identik

dengan kebutuhan biologis dan psikologis, yaitu berupa

materiil maupun non materiil. Dasar teori ini adalah bahwa

atau tanpa henti, alat motivasinya adalah kepuasan yang belum

terpenuhi serta kebutuhan berjenjang.

c. Teori dua faktor (two factors) dari Frederick Herzberg

Pekerja dalam melaksakan pekerjaannya dipengaruhi oleh 2

faktor utama yang merupakan kebutuhan, yaitu :

1. Faktor-faktor pemeliharaan (Maintenance Factors)

Merupakan faktor pemeliharaan yang berhubungan dengan

hakekat pekerja yang ingin memperoleh ketentraman

badaniah.

2. Faktor-faktor motivasi (Motivation factors)

Faktor-faktor ini merupakan fakto-faktor motivasi yang

menyangkut kebutuhan psikologis yang berhubungan

dengan penghargaan terhadap pribadi yang secara langsung

berkaitan dengan pekerja.

Teori dua faktor ini disebut juga dengan konsep Higiene,

yang mencakup :

1. Isi Pekerjaan

a. Prestasi

b. Perngakuan

c. Pekerjaan itu sendiri

2. Faktor Higienis

a. Gaji dan upah

b. Kondisi kerja

c. Kebijakan administrasi perusahaan

d. Hubungan antar individu

e. Kualitas supervise

d. Teori Motivasi prestasi (Achievement Motivation) dari Mc.Clelland

Teori ini menyatakan bahwa seorang pekerja memiliki energi

potensial yang dapat dimanfaatkan tergantung pada dorongan

motivasi, situasi dan peluang yang ada. Kebutuhan pekerja yang

dapat memotivasi gairah kerja adalah :

- Kebutuhan akan prestasi

- Kebutuhan akan afiliasi

- Kebutuhan akan kekuasaan

e. Teori ERG (Excistence, Relatedness and Growth) dari Alderfer Teori ini merupakan penyempurnaan dari teori yang

dikemukakan Abraham Maslow dan menurut para ahli dianggap

lebih mendekati keadaan yang sebenarnya menurut data empiris.

Teori ini mengemukakan bahwa ada 3 kelompok kebutuhan yang

utama yaitu:

- Kebutuhan akan kemajuan (Growth)

2. Teori Motivasi Proses

Teori ini berusaha agar setiap pekerja mau bekerja giat sesuai

dengan harapan. Daya penggerak yang memotivasi semangat kerja

tergantung dari harapan yang akan diperolehnya. Jika harapan

menjadi kenyataan mereka pekerja cenderung akan meningkatkan

kualitas kerjanya, begitu pula sebaliknya. Ada 3 macam teori

motivasi proses yang terkenal yaitu :

a. Teori Harapan (Expectancy Theory)

Teori ini dikemukakan oleh Victor H. Vroom yang mengatakan

bahwa seseorang bekerja untuk merealisasikan harapannya dari

pekerjaan itu. Teori ini didasarkan pada 3 komponen, yaitu :

- Harapan, adalah suatu kesempatan yang disediakan, dan

akan terjadikarena perilaku.

- Nilai, merupakan nilai yang diakibatkan oleh perilaku

tertentu.

- Pertautan (instrumentality), yaitu besarnya probabilitas, jika bekerja secara efektif apakah akan terpenuhi

keinginan dan kebutuhan tertentu yang diharapakan.

b. Teori Keadilan (Equity Theory)

Keadilan merupakan daya penggerak yang memotivasi

c. Teori Pengukuran (Reinforcement Theory)

Teori ini didasarkan atas hubungan sebab akibat dari perilaku

dengan pemberian kompensasi.

3. Teori X dan Y dari Mc. Gragor

Teori yang dicetuskan oleh Mc. Gragor ini didasarkan pada

asumsi bahwa manusia secara jelas dan tegas dapat dibedakan atas

manusia penganut teori X dan penganut teori Y.

a. Asumsi Teori X

- Karyawan rata-rata malas bekerja.

- Karyawan tidak berambisi untuk mencapai prestasi yang

optimal dan selalu menghindarkan tanggung jawab.

- Karyawan lebih suka dibimbing, diperintah dan diawasi.

- Karyawan lebih mementingkan dirinya sendiri.

b. Asumsi Teori Y

- Karyawan rata-rata rajin bekerja. Pekerjaan tidak perlu

dihindari dan dipaksakan, bahkan banyak karyawan tidak

betah karena tidak ada yang dikerjakan.

- Dapat memikul tanggung jawab.

- Berambisi untuk maju dalam mencapai sasaran organisasi.

2.2.1.3.2.3.Kepribadian

Hal penting yang perlu mendapat perhatian untuk menunjukkan

pengertian kepribadian adalah sesuatu yang mengembangkan ciri khas

orang lain. Kepribadian meliputi kebiasan sikap, cirri-ciri / watak yang

khas yang membedakan perilaku setiap individu. Ada dua pendapat

yang bertentangan dengan faktor-faktor pembentukan kepribadian.

Pertama, aliran yang percaya bahwa kepribadian seseorang

secara murni ditentukan oleh faktor bawaan. Menurut Lambroso

berpendapat, “a born criminal” (Indriyati Sunaryo,1993). Maksudnya bahwa seseorang itu menjadi jahat karena memang ia sudah dilahirkan

sebagai penjahat.

Kedua, aliran yang mengagungkan pengaruh faktor lingkungan.

Menurut John Locke dengan teori “tabula rasa” (Indriyati Sunaryo,

1993). Maksudnya bahwa seorang bayi yang dilahirkan itu ibarat

selembar kertas putih, lingkungan yang dapat menentukan apakah

seseorang itu akan menjadi jahat atau baik.

Menurut Stephen (1996:85), kepribadian merupakan total

jumlah dari cara-cara dimana seorang individu bereaksi dan

berinteraksi dengan orang-orang lain.

Kepribadian seseorang ditentukan oleh tiga faktor yaitu :

1. Keturunan

Keturunan memainkan suatu bagian penting dalam menentukan

kepribadian seorang individu.

2. Lingkungan

Diantara faktor-faktor yang menggunakan tekanan pada

dibesarkan, kondisi, norma-norma diantara keluarga, teman-teman,

dan kelompok-kelompok sosial serta pengaruh-pengaruh lain yang

dipaparkan memberikan suatu peran yang cukup besar dalam

membentuk kepribadian.

3. Situasi

Situasi mempengaruhi efek keturunan dan lingkungan pada

kepribadian.

2.2.1.4. Organisasi Persepsi

Jika informasi berasal dari suatu situasi yang telah diketahui oleh

seseorang, maka informasi yang datang tersebut akan mempengaruhi cara

seseorang mengorganisasikan persepsinya. Hasil pengorganisasian

persepsi mengenai informasi dapat berupa pengertian tentang suatu obyek

tertentu.

Menurut Miftah Thoha (2000:137-138) pengorganisasian persepsi

meliputi :

1. Kesamaan dan ketidaksamaan

Sesuatu obyek yang mempunyai kesamaan dan ketidaksamaan ciri,

akan dipersepsi sebagai sesuatu obyek yang berhubungan dan

ketidakberhubungan. Artinya obyek yang mempunyai ciri yang sama

dipersepsi ada hubungannya, sedangkan obyek yang mempunyai ciri

2. Kedekatan dalam ruang

Obyek atau peristiwa yang dilihat oleh orang karena adanya kedekatan

dalam ruang tertentu, akan dengan mudah diartikan sebagai obyek atau

peristiwa yang ada hubungannya.

2.2.2. Kewirausahaan atau Entrepreneurship

Kewirausahaan adalah seorang pembuat keputusan yang membantu

terbentuknya sistem ekonomi perusahaan yang bebas. Sebagian besar

pendorong, perubahan, inovasi dan kemajuan di perekonomian kita akan

datang dari para wirausaha; orang-orang yang memiliki kemampuan untuk

mengambil resiko dan mempercepat pertumbuhan ekonomi. (Marbun,

1996:36)

Sekarang ini banyak kesempatan untuk berwirausaha. Suatu karier

kewirausahaan dapat mendukung kesejahteraan masyarakat, menghasilkan

imbalan finansial yang nyata. Wirausaha diberbagai industri membantu

perekonomian dengan menyediakan pekerjaan dan memproduksi barang

dan jasa bagi konsumen didalam negeri maupun diluar negeri. Meskipun

perusahaan raksasa menarik lebih banyak perhatian publik dan sering kali

menghiasi berita utama media massa, bisnis kecil, dan kegiatan

kewirausahaannya setidaknya memberikan andil nyata bagi kehidupan

sosial dan perekonomian dunia.

Pembahasan mengenai usaha kecil tidak lepas dari pemahaman

tentang lingkungan dan sistem perusahaan berskala kecil serta

hambatan - hambatan yang dijumpai dalam dunia usaha tercakup dalam

suatu istilah yang disebut Entrepreneur-ship atau kewirausahaan. Peran sang Entrepreneur atau wirausahanya sangat mendominasi perilaku bisnis dan sangat menentukan arah masa depan bagi suatu usaha kecil.

• Kriteria Usaha Kecil

Berdasarkan KADIN dan Asosiasi serta Himpunan Pengusaha Kecil,

juga kriteria dari Bank Indonesia, maka yang termasuk kategori usaha

kecil adalah :

a. Usaha perdagangan

Keagenan, Pengecer, Ekspor/Impor, dan lain-lain dengan Model

aktif Perusahan (MAP) tidak melebihi Rp. 150.000.000/tahun dan

Capital Turn-Over (CTO) atau perputaran modal tidak melebihi

Rp. 600.000.000,00.

b. Usaha Pertanian

Pertanian pangan maupun perkebunan, perikanan darat/laut.

Peternakan dan usaha lain yang termasuk lingkup pengawasan

departemen pertanian. Ketentuan batas MAP tidak melebihi Rp.

150.000.000,00 / tahun dan CTO tidak melebihi Rp.

600.000.000,00.

c. Usaha Industri

Industri logam/kimia, makanan/minuman, pertambangan,

bahan-galian, serta aneka industri kecil lainnya, dengan batas MAP =

d. Usaha jasa

Menjual tenaga/pelayanan bagi pihak ketiga, konsultan,

perencana, perbengkelan, transportasi serta restoran dan lainnya

dengan batas MAP tidak melebihi Rp. 150.000.000,00 / tahun dan

CTO tidak melebihi Rp. 600.000.000,00.

e. Usaha Jasa Konstruksi

Kontraktor bangunan, jalan, kelistrikan, jembatan, pengairan dan

usaha-usaha lain yang berkaitan dengan teknik konstruksi

bangunan, dengan batas MAP = Rp. 250.000.000,00 dan batas

CTO = Rp. 1.000.000.000,00.

Pada masing-masing jenis usaha diatas, batas jumlah tenaga

kerja perusahaan tidak lebih dari 300 orang.

- modal dan assets tidak melebihi US $ 3.000.000.

- Tenaga kerja tidak melebihi : 100 orang.

• Bentuk dan Jenis Usaha Kecil

Berbagai usaha kecil yang terdapat di Indonesia dapat

digolongkan menurut bentuk-bentuk, jenis serta kegiatan yang

dilakukan. Penggolongan menurut bentuk berdasarkan pada pola

kepemimpinan dan pertanggungjawabannya. Penggolongan menurut

jenis berdasarkan pada produk atau jasa yang dihasilkan serta aktivitas

yang dilakukannya. Di samping penggolongan berdasarkan kategori di

atas, pada hakekatnya usaha kecil yang ada secara umum

a. Industri kecil

Misalnya : industri kerajinan rakyat, industri cor logam, konveksi

dan berbagai industri lainnya.

b. Perusahaan berskala kecil

Misalnya : penyalur, toko kerajinan, koperasi, waserba, restoran,

toko bunga, jasa profesi dan lainnya.

c. Sektor informal

Misalnya : agen barang bekas, kios kaki lima, dan lainnya.

• Bentuk

Berdasarkan bentuk usahanya, maka perusahaan kecil yang

terdapat di Indonesia dapat digolongkan kedalam 2 bentuk :

1. Usaha Perorangan

Usaha Perorangan bertanggung jawab kepada pihak ketiga

atau pihak lain (dalam hal ini konsumen) dengan dukungan harta

kekayaan perusahaan yang merupakan milik pribadi dari

pengusaha yang bersangkutan. Jumlahnya di Indonesia cukup besar

dan skala usahanya relatif kecil. Pada umumnya lebih mudah untuk

didirikan, karena tidak memerlukan persyaratan yang rumit dan

bertahap seperti bentuk – bentuk usaha lainnya.

2. Usaha Persekutuan / Partnership

Usaha Persekutuan berusaha mencapai tujuan – tujuan

perusahaan dalam memperoleh laba. Merupakan laba. Merupakan

secara pribadi terhadap kewajiban – kewajiban usaha

persekutuannya. Bentuk pertanggungjawab dan pola

kepemimpinannya berbeda – beda menurut bentuk – bentuk

persekutuan yang dibentuk.

• Jenis

Jenis usaha kecil dikategorikan berdasarkan jenis produk atau jasa

yang dihasilkan maupun aktivitas yang dilakukan oleh suatu usaha

kecil, serta mengacu pada kriteria usaha kecil. Berbagai ragam dan

jenis usaha kecil yang dikenal meliputi :

a. Usaha Perdagangan

Keagenan : agen koran dan majalah, sepatu, pakaian, dan

lain-lain.

Pengecer : minyak, kebutuhan sehari-hari, buah-buahan dan

lain-lain.

Ekspor/impor: berbagai produk lokal dan internasional

Sektor informal: pengumpulan barang bekas, kaki lima dan

lain-lain

b. Usaha pertanian

Pertanian pangan maupun perkebunan: bibit dan peralatan

pertanian, buah-buahan, dan lian-lain

Perikanan darat/laut: tambak udang, pembuatan krupuk ikan dan

Peternakan usaha lain yang termasuk lingkup pengawasan

departemen pertanian: produsen telur ayam, susu sapi, dan

lain-lain produksi hasil peternakan.

c. Usaha industri

Industri logam/kimia: pengrajin logam, pengrajin kulit, keramik,

fiberglass, marmer, dan lain-lain.

Makanan/minuman: produsen makanan tradisional, minuman

ringan, catering, produk lainnya.

Pertambangan, bahan-galian, serta aneka industri kecil: pengrajin

perhiasan, batu-batuan, dan lain-lain.

Konveksi: produsen garment, batik, tenun ikat, dan lain-lain.

d. Usaha jasa

Konsultan: konsultan hukum, pajak, manajemen, dan lain-lain.

Perencana: perencana teknis, perencana sistem, dan lain-lain.

Perbengkelan: bengkel mobil, elektronik, jam, dan lain-lain.

Transportasi: travel, taxi, angkutan umum, dan lain-lain.

Restoran: rumah makan, coffee-shop, cafetaria, dan lain-lain.

e. Usaha jasa konstruksi

Kontraktor bangunan, jalan, kelistrikan, jembatan, pengairan, dan

usaha-usaha lain yang berkaitan dengan teknis kontruksi

• Keunggulan dan Kelemahan Usaha Kecil

Pemerintah melalui departemen perindustrian, departemen

tenaga kerja, departemen perdagangan serta pihak perbankan telah

melakukan upaya yang semaksimal mungkin dalam membantu

pengusaha kecil, industri kecil maupun sektor informal. Melalui

strategi pengembangan industri kecil, pada akhir pelita III telah

dicapai jumlah unit usaha kecil yang tersebar di pulau jawa (76,54%)

serta di propinsi lainnya (23,46%). (sumber: data dan profil industri

kecil di Indonesia–Departemen Perindustrian RI).

• Keunggulan Usaha kecil

Pada kenyataannya, usaha kecil mampu tetap bertahan dan

mengantisipasi kelesuan perekonomian yang diakibatkan inflasi

maupun berbagai faktor penyebab lainnya. Tanpa subsidi dan

proteksi, industri kecil di Indonesia mampu menambah nilai devisa

bagi negara. Sedangkan sektor informal mampu berperan sebagai

duffer (penyangga) dalam perekonomian masyarakat lapisan bawah.

Secara umum perusahaan skala kecil baik perorangan maupun kerja

sama memiliki keunggulan dan daya tarik seperti :

1. Pemilik merangkap manajer perusahaan yang bekerja sendiri dan

memiliki gaya manajemen sendiri (merangkap semua fungsi

manajerial seperti marketing, finance dan administrasi).

2. Perusahaan keluarga, di mana pengelolanya mungkin tidak

3. Sebagian besar membuat lapangan pekerjaan baru, inovasi, sumber

daya baru serta barang dan jasa-jasa baru.

4. Resiko usaha menjadi beban pemilik.

5. Pertumbuhan yang lambat, tidak teratur, terkadang cepat dan

prematur (prematur high-growth).

6. Fleksibel terhadap bentuk fluktuasi jangka pendek, namun tidak

memiliki rencana jangka panjang (Corporate-Plan).

7. Independen dalam penentuan harga produksi atas barang atau

jasa-jasanya.

8. Prosedur hukumnya sederhana.

9. Pajak relatif ringan, karena yang dikenakan pajak adalah

pribadi/pengusaha, bukan perusahaannya.

10.Kontak-kontak dengan pihak luar bersifat pribadi.

11.Mudah dalam proses pendiriannya.

12.Mudah dibubarkan setiap saat jika dikehendaki.

13.Pemilik mengelola secara mandiri dan bebas waktu.

14.Pemilik menerima seluruh laba.

15.Umumnya mempunyai kecenderungan mampu untuk survive.

16.Merupakan type usaha yang paling cocok untuk mengelola produk,

jasa atau proyek perintisan, yang sama sekali baru atau belum

17.Terbukanya peluang dengan adanya berbagai kemudahan dalam

peraturan dan kebijakan pemerintah yang mendukung

berkembangnya usaha kecil di Indonesia.

18.Diversifikasi usaha terbuka luas sepanjang waktu dan pasar

konsumen senantiasa tergali melalui kreativitas pengelola.

19.Relatif tidak membutuhkan investasi yang terlalu besar, tenaga

kerja yang tidak berpendidikan tinggi, serta sarana produksi

lainnya yang tidak terlalu mahal.

20.Meskipun tidak terlihat nyata, masing-masing usaha kecil dengan

usaha kecil yang lain saling ketergantungan secara moral dan

semangat berusaha.

Di samping keunggulan secara umum seperti diatas, usaha kecil

memiliki arti strategis secara khusus bagi suatu perekonomian,

diantaranya:

1. Dalam banyak pengerjaan produk tertentu, perusahaan besar

banyak bergantung kepada perusahaan – perusahaan kecil, karena

jika dikerjakan sendiri oleh mereka (perusahaan besar) maka

margin-nya menjadi tidak ekonomis.

2. Merupakan pemerataan konsentrasi dari kekuatan – kekuatan

• Hambatan dalam Pengelolaan Usaha kecil.

Berbagai kendala yang menyebabkan kelemahan serta hambatan bagi

pengelola suatu usaha kecil di antaranya masih menyangkut faktor

intern dari usaha kecil itu sendiri serta beberapa faktor ekstern, sepert:

1. Umumnya penelola small-business meras tidak memerlukan

ataupun tidak pernah melakukan studi kelayakan, penelitian pasar,

analisis perputaran uang tunai/kas, serta berbagai penelitian lain

yang diperlukan suatu aktivitas bisnis.

2. Tidak memiliki perencanaan sistem jangka panjang, sistem

akuntansi yang memadai, anggaran kebutuhan modal, struktur

organisasi dan pendelegasian wewenang, serta alat - alat kegiatan

manajerial lainnya (perencanaan, pelaksanaan serta pengendalian

usaha) yang umumnya diperlukan oleh suatu perusahaan bisnis

yang profit-oriented.

3. Kekurangan informasi bisnis, hanya mengacu pada intuisi dan

ambisi pengelola, lemah dalam promosi.

4. Kurangnya petunjuk pelaksanaan teknis operasional kegiatan dan

pengawasan mutu hasil kerja dan produk, serta sering tidak

konsisten dengan ketentuan – ketentuan order/pesanan, yang

mengakibatkan klaim atau produk yang ditolak.

6. Terlalu banyak biaya-biaya yang diluar pengendalian serta utang

yang tidak bermanfaat, juga tidak dipatuhinya ketentuan –

ketentuan pembukuan standar.

7. Pembagian kerja tidak proporsional, sering terjadi pengelola

memiliki pekerjaan yang melimpah atau karyawan yang bekerja

di luar batas jam karja standar.

8. Kesulitan modal kerja atau tidak mengetahui secara tepat berapa

kebutuhan modal kerja, sebagai akibat tidak adanya perencanaan

kas.

9. Persediaan yang terlalu banyak, khususnya jenis barang – barang

yang salah (kurang laku).

10.Lain-lain yang menyangkut mist-manajemen dan ketidakpedulian

pengelola terhadap prinsip-prinsip manajerial

11.Resiko dan utang-utang kepada pihak ketiga ditanggung oleh

kekayaan pribadi pemilik.

12.Perkembangan usaha tergantung pada pengusaha yang setiap

waktu dapat berhalangan karena sakit atau meninggal.

13.Sumber modal terbatas pada kemampuan pemilik.

14.Perencanaan dan program pengendalian tidak ada atau belum

pernah merumuskannya.

Meskipun demikian, pemerintah tetap mendorong agar industri/usaha

kecil mampu lebih berkembang dan mandiri dengan melaksanakan

pemerintah maupun pihak-pihak atau lembaga swadaya masyarakat,

diantaranya:

a. Program peningkatan kemampuan usaha

b. Program pengembangan industri kecil untuk menunjang ekspor.

c. Program pengembangan keterkaitan sistem bapak angkat dengan

mitra usahanya.

d. Program pengembangan wiraswasta dan tenaga profesi.

e. Program penelitian dan pengembangan industri kecil.

f. Program penciptaan/pengaturan iklim dan kerja sama.

g. Program pengembangan usaha kecil dari berbagai perguruan

tinggi negeri maupun swasta.

h. Seminar dan pameran produk-produk industri kecil tingkat

nasional maupun internasional.

2.2.3. Karakteristik Laporan Keuangan

Dalam pemahaman terhadap informasi akuntansi keuangan perlu

kiranya diuraikan lebih dahulu tentang kriteria kualitatif laporan keuangan.

Karakteristik kualitatif ini merupakan cirri khas yang membuat informasi

laporan keuangan berguna bagi pemakainya. Berdasarkan standar

akuntansi keuangan (SAK) (1999:5-7) disebutkan ada empat karakteristik

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai.

Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

Namun demikian, informasi kompleks yang seharusnya dimasukkan

dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar

pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat

dipahami oleh pemakai tertentu.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Informasi

memiliki kualitas relevan kalau dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka dengan mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan atau

mengoreksi, hasil evaluasi mereka dimasa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai

seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

Informasi mungkin relevan tetapi jika hakekat atau penyajiannya

tidak dapat diandalkan maka pengguna informasi tersebut secara

potensial dapat menyesatkan.

d. Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja serta perubahan posisi

keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian

dampak keuangan dari transaksi dan peristiwa lain yang serupa harus

dilakukan secara konsisten untuk perusahaan tersebut, antar periode

perusahaan yang sama dan untuk perusahaan yang berbeda.

2.2.4. Persepsi Manajer bila ditinjau dari Informasi Akuntansi

Keuangannya

Informasi akuntansi keuangan yang dimaksud adalah informasi

akuntansi keuangan yang disajikan untuk manajer dan disusun berdasarkan

standar akuntansi keuangan (SAK). Wujud nyata informasi akuntansi

keuangan yang terdiri dari : neraca, laporan rugi-laba, laporan perubahan

1. Neraca

Adalah suatu daftar yang menggambarkan aktiva (harta kekayaan),

kewajiban dan modal yang dimiliki oleh suatu perusahaan saat

tertentu. Judul suatu neraca terdiri atas 1) nama organisasi atau

perusahaan; 2) nama laporan (dalam hal ini neraca); 3) tanggal neraca.

Badan atau isi laporan terdiri atas 3 bagian yaitu : aktiva, kewajiban,

modal.

Aktiva adalah sumber-sumber ekonomi yang biasa dinyatakan dalam

satuan uang. Kewajiban adalah utang yang harus dibayar oleh

perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang

akan datang. Dengan kata lain kewajiban merupakan tagihan para

kreditur kepada perusahaan.Modal adalah hak pemilik perusahaan atas

kekayaan (aktiva) perusahaan.

2. Laporan rugi laba

Adalah laporan keuangan yang disusun secara sistematis untuk

menyajikan hasil usaha perusahaan dalam rentang waktu tertentu.

Tujuan utama perusahaan adalah mendapatkan laba. Laporan laba rugi

disusun dengan maksud untuk menggambarkan hasil operasi

perusahaan dalam suatu periode tertentu. Dengan kata lain laporan laba

rugi menggambarkan keberhasilan atau kegagalan operasi perusahaan

dalam upaya mencapai tujuan. Hasil operasi perusahaan diukur dengan

membandingkan antara pendapatan perusahaan dengan biaya yang

pendapatan lebih besar dari biaya maka perusahaan akan memperoleh

laba. Dan apabila pendapatan lebih kecil dari biaya maka perusahaan

akan menderita rugi. Laporan laba rugi harus diberi judul yang terdiri

atas : nama perusahaan, nama laporan (dalam hal ini laporan rugi laba)

dan periode laporan. Isi laporan rugi laba terdiri atas 3 komponen

pokok : pendapatan, biaya, dan laba atau rugi.Pendapatan dalah aliran

penerimaan kas atau harta lain yang diterima dari konsumen sebagai

hasil penjualan barang atau pemberian jasa.Biaya adalah harga pokok

barang yang dijual dan jasa-jasa yang dikonsumsi untuk menghasilkan

pendapatan. Laba atau rugi adalah selisih lebih atau kurang antara

pendapatan dengan biaya.

3. Laporan perubahan modal

Adalah laporan keuangan yang menyajikan informasi yang mengenai

perubahan modal perusahaan akibat operasi perusahaan pada satu

periode akuntansi tertentu.

Hasil operasi perusahaan yang berupa laba atau rugi akan berpengaruh

terhadap modal pemilik. Apabila perusahaan memperoleh laba, maka

laba tersebut akan menambah modal pemilik. Sebaliknya jika

perusahaan menderita rugi, maka modal menjadi berkurang. Modal

pemilik dapat juga berubah karena adanya tambahan investasi yang

dilakukan oleh si pemilik atau karena pemilik mengambil harta

perusahaan untuk keperluan pribadi. Dengan demikian modal pemilik

karena perusahaan mendapat laba. Dilain pihak modal pemilik akan

berkurang 1) karena pemilik melakukan pengambilan harta perusahaan

untuk keperluan pribadi atau disebut pengambilan prive ; 2) karena

perusahaan menderita rugi.

4. Laporan arus kas

Adalah laporan yang menyajikan informasi tentang penerimaan dan

pengeluaran kas selama satu periode tertentu.

Penerimaan dan pengeluaran kas diklasifikasikan menurut kegiatan

operasi, kegiatan pembelanjaan dan kegiatan investasi. Kegiatan

investasi meliputi transaksi-transaksi yang berakibat pada kas, yang

menjadi penentu rugi-laba. Kegiatan pembelanjaan meliputi kegiatan

dengan pemilik dan kreditur yang berpengaruh pada kas. Kegiatan

investasi meliputi kegiatan pembelian aktiva tetap untuk fasilitas

produksi, menjualnya kembali kalau sudah tak terpakai dan kegiatan

memberi pinjaman uang serta penerimaan dari hasil tagihan atas

pinjaman tersebut.

Pihak yang berkepentingan sangat memerlukan informasi tentang

perkembangan dan kondisi keuangan perusahaan tersebut. Kondisi

keuangan perusahaan tercermin dari laporan keuangan. Laporan keuangan

perusahaan merupakan bahan yang digunakan oleh manajer untuk menilai

prestasinya yang ditunjukkan dari pemahaman terhadap laporan keuangan

tersebut. Laporan keuangan yang dibutuhkan oleh manajer ini dapat

ataupun dari periode sebelumnya. Selain itu laporan keuangan juga

digunakan oleh manajer sebagai pertanggungjawaban manajer atas

dana-dana yang telah dikelola.

Dalam SAK dijelaskan bahwa tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah pemakaian dalam pengambilan keputusan ekonomi.

Keberhasilan perusahaan kecil ditinjau dari dua sudut pandang,

yaitu sudut pandang ekonomi dan sudut pandang social. Dari segi

ekonomi, keberhasilan perusahaan ditinjau dari adanya peningkatan

kekayaan perusahaan diluar pinjaman, misalnya : kenaikan laba, tambahan

modal sendiri dan rasio-rasio yang lain. Sedangkan segi social,

keberhasilan perusahaan ditinjau dari adanya kelangsungan perusahaan

dengan kaitannya keberadaan karyawan diperusahaan.

2.2.5. Kerangka Pikir

2.2.5.1.Hubungan Proses Belajar Terhadap Keberhasilan Pengusaha Kecil

Istilah belajar yang dimaksud dalam belajar dalam arti kata yang

sangat umum, bukan hanya menyangkut proses belajar formal yang biasa

dilakukan di bangku sekolah tetapi juga segala bentuk pengalaman, yang

merupakan hasil kontak antara manusia dengan lingkungannya.

Menurut pendapat dari Kiryanto, dkk (2001:203) bahwa

belajarnya. Dalam lingkungan dunia usaha yang berubah-ubah dengan

cepat, dan agar dapat menjalankan tugasnya dengan baik, selain dituntut

untuk menguasai aneka ketrampilan teknis, seorang manajer juga dituntut

untuk memiliki kemampuan yang tinggi untuk belajar dan beradaptasi

dengan lingkungannya tersebut. Belajar dari pengalaman orang lain juga

belajar dari kegagalan maupun keberhasilan dimasa-masa yang lalu adalah

merupakan contoh dari proses belajar yang dapat dimanfaatkan oleh para

manajer dalam menunjang keberhasilan.

Dari pendapat diatas dapat ditarik kesimpulan bahwa keberhasilan

seorang manajer diperoleh melalui kemampuan dalam belajarnya. proses

belajar ini bukan hanya didapat dari bangku sekolah tetapi juga dari segala

bentuk pengalaman orang lain yang dapat dimanfaatkan oleh para manajer

dalam menunjang keberhasilannya.

2.2.5.2.Hubungan Motivasi Terhadap Keberhasilan Pengusaha Kecil

Dalam hal ini motivasi merupakan konsep yang menguraikan

tentang kekuatan-kekuatan yang ada dalam diri setiap individu untuk

memulai dan mengarahkan perilaku. Konsep ini digunakan untuk

menjelaskan perbedaan-perbedaan dalam intensitas perilaku dimana

kuat, selain itu konsep motivasi digunakan untuk menunjukkan arah

perilaku.

Banyak teori yang membicarakan motivasi yang mencoba

menjelaskan hubungan antara perilaku dan hasilnya. Menurut pendapat

Kiryanto, dkk (2001:203), teori tersebut dikelompokkan menjadi dua

kategori, yaitu : Pertama, teori kepuasan : yang memusatkan perhatian

pada faktor-faktor dalam diri orang, yang menggerakkan, mengarahkan,

mendukung, dan menghentikan perilaku; Kedua, teori proses : yang

menguraikan dan menganalisis bagaimana perilaku itu digerakkan,

diarahkan, didukung, dan dihentikan.

Dari pendapat diatas dapat ditarik kesimpulan bahwa motivasi

timbul dari dalam diri setiap individu untuk memulai dan mengarahkan

perilaku. Dengan adanya perilaku dalam diri ini akan menggerakkan,

mengarahkan, mendukung, dan menghentikan perilaku untuk

menghasilkan sesuatu.

2.2.5.3.Hubungan Kepribadian Terhadap Keberhasilan Pengusaha Kecil

Kepribadian merupakan hal penting yang perlu mendapat perhatian

untuk menunjukkan keberhasilan dari pengusaha kecil. Kiryanto, dkk

(2001:203) mendefinisikan kepribadian adalah sesuatu yang

orang tersebut dengan orang lain. Ada dua pendapat yang bertentangan

tentang faktor-faktor pembentuk kepribadian.

Pertama, aliran yang percaya bahwa kepribadian seseorang secara

murni ditentukan oleh faktor bawaan. Menurut Lambroso (dalam Indryati

Sunaryo, 1993) yang berpendapat “a born criminal”. Yang maksudnya bahwa seseorang itu menjadi jahat karena memang ia sudah dilahirkan

sebagai penjahat.

Kedua, aliran yang mengagungkan pengaruh faktor lingkungan.

Menurut John Locke (dalam Sunaryo, 1993) dengan teori “tabula rasa”. Yang maksudnya bahwa seorang bayi yang dilahirkan itu ibarat selembar

kertas putih, lingkunganlah yang dapat menentukan apakah seseorang itu

akan menjadi jahat atau baik.

Dari pendapat diatas dapat ditarik kesimpulan bahwa kepribadian

seseorang merupakan ciri khas dari seseorang tersebut yang membedakan

dengan orang lain, yang dapat dipengaruhi dari faktor bawaan maupun dari

faktor lingkungan.

2.2.5.4.Hubungan Proses Belajar, Motivasi, Kepribadian Terhadap

Keberhasilan Pengusaha Kecil

Kelancaran arus informasi akuntansi keuangan dari pengusaha

usaha perusahaan, bagaimana struktur modalnya, berapa keuntungannya

yang telah diperoleh perusahaan pada suatu periode tertentu. Oleh karena

itu, pengelolaan pengusaha kecil membutuhkan tenaga yang profesional,

baik dibidang usaha, manajemen, organisasi dan akuntansi. Namun dalam

penggunaan alat informasi untuk menyampaikan sesuatu kepada pihak lain

belum tentu diterima oleh pihak yang bersangkutan sesuai dengan apa

yang dimaksud oleh pengirimnya.

Perbedaan persepsi antara si pengirim informasi dengan si

penerima informasi sering terjadi. Setiap manajer pengusaha kecil tentu

berbeda antara yang satu dengan yang lainnya, baik itu mengenai latar

belakang pendidikan, latar belakang keluarga dan lain sebagainya,

sehingga pemahaman masing-masing manajer terhadap informasi

akuntansi tentu berbeda pula.

Dalam penelitian Kiryanto, dkk (2001:201), menunjukkan bahwa

persepsi manajer dari dalam yaitu proses belajar, motivasi dan kepribadian

mempunyai pengaruh yang positif terhadap keberhasilan pengusaha kecil.

Hal ini nantinya dapat membantu pihak-pihak yang berkepentingan dalam

mengambil keputusan bisnis yang rasional dimana nantinya dapat

menciptakan suatu iklim bisnis yang memungkinkan bagi semua pihak

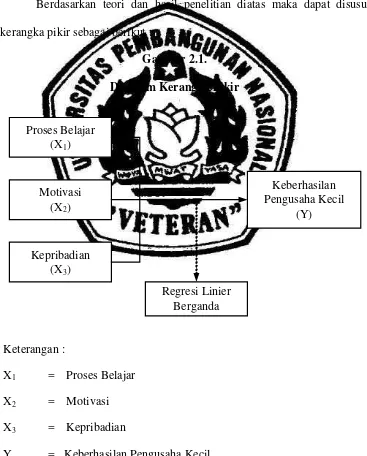

Regresi Linier Berganda Proses Belajar

(X1)

Motivasi (X2)

Kepribadian (X3)

Keberhasilan Pengusaha Kecil

(Y)

Dari pendapat diatas dapat ditarik kesimpulan bahwa keberhasilan

pengusaha kecil dipengaruhi oleh persepsi manajer yang timbul dari dalam

diri pribadi manajer (faktor internal) yaitu melalui proses belajar, motivasi

dan kepribadian.

2.3. Diagram Kerangka Pikir

Berdasarkan teori dan hasil penelitian diatas maka dapat disusun

kerangka pikir sebagai berikut :

Gambar 2.1.

Diagram Kerangka Pikir

Keterangan :

X1 = Proses Belajar

X2 = Motivasi

X3 = Kepribadian

2.4. Hipotesis

Berdasarkan perumusan masalah yang dan tujuan penelitian yang

ingin dicapai, maka hipotesis yang dikemukakan disini adalah :

H1. Terdapat pengaruh proses belajar, motivasi dan kepribadian terhadap

keberhasilan pengusaha kecil atas penggunaan informasi akuntansi di

daerah Kabupaten Tuban.

H2. Bahwa proses belajar mempunyai pengaruh dominan terhadap

keberhasilan pengusaha kecil atas penggunaan informasi akuntansi di

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi Operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan suatu operasional

yang diperlukan untuk mengukur konstrak atau variabel tersebut. (Nazir

1998:152). Variabel yang digunakan dalam penelitian ini terdiri dari 2

variabel yaitu variabel dependen (Y) dan variabel independen (X).

1. Variabel dependen yaitu Keberhasilan Pengusaha Kecil (Y)

Merupakan keberhasilan dari para pengusaha untuk meningkatkan

kinerja perusahaan, baik dalam partisipasi dalam perusahaan maupun

pengelolaannya.

2. Variabel independen (X) terdiri atas :

a. Proses Belajar (X1)

Merupakan suatu perubahan-perubahan perilaku yang terjadi

sebagai hasil akibat adanya pengalaman.

b. Motivasi (X2)

Merupakan konsep yang menguraikan tentang kekuatan-kekuatan

yang ada pada diri setiap individu untuk memulai dan mengarahkan