DETERMINANTS THE EXCHANGE RATE OF RUPIAH TOWARD AMERICAN DOLLAR QUARTER PERIOD FROM JANUARY 2007 - 2015

DECEMBER

Oleh

Beri Hadi Sukma 20120430186

FAKULTAS EKONOMI

i

DETERMINANTS THE EXCHANGE RATE OF RUPIAH TOWARD AMERICAN DOLLAR QUARTER PERIOD FROM JANUARY 2007 - 2015

DECEMBER

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh

Beri Hadi Sukma 20120430186

FAKULTAS EKONOMI

ix

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat ALLAH SWT karena berkat Rahmat dan Karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat kelulusan dalam jenjang perkuliahan Strata I Program Pendidikan Ekonomi Fakultas Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “ Faktor-faktor Yang Mempengaruhi Kurs Rupiah Terhadap Dolar

Amerika Periode Triwulan Januari 2007-2015 Desember”.

Dalam penulisan skripsi ini tentunya tidak terlepas dari kekurangan, baik aspek kualitas maupun kuantitas dari materi penelitian yang disajikan. Semua ini didasarkan dari keterbatasan yang dimiliki penulis.

Dalam penyusunan dan penulisan skripsi ini tidak terlepas dari bantuan, bimbingan sarta dukungan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis dengan senang hati menyampaikan terimakasih kepada :

1. Bapak Dr. Nano Prawoto, SE., M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

x

3. Seluruh Dosen Ilmu Ekonomi atas semua ilmu yang telah diberikan semoga bermanfaat bagi penulis.

4. Bapak dan Ibu tercinta serta kakak dan saudara-saudaraku yang senantiasa memberikan perhatian, dukungan dan semangat kepada penulis hingga terselesaikannya studi ini.

5. Sahabat-sahabatku dan semua pihak yang mendukung kelancaran penulisan skripsi ini.

v

MOTTO

“Allah tidak mewajibkan orang-orang yang bodoh untuk menuntut ilmu kecuali

terlebih dahulu mewajibkan orang-orang yang berilmu untuk mengajar” (Ali Bin Abi Thalib)

“Pilih satu keahlian, habiskan waktu sebagian besar untuknya, dan pastikan tidak ada yang lain yang lebih mumpuni dalam bidang itu dibandingka Anda”

vi

PERSEMBAHAN

Bismillah..

Alhamdulillah kupanjatkan kepada Allah SWT atas segala rahmat dan

kesempatan untuk menyelesaikan tugas akhir dengan segala kekuranganku.

Segala syukur ku ucapken kepadaMu karena telah menghadirkan mereka yang

selalu memberi semangat dan doa kepada ku.

Kepada Bapak dan Ibu tersayang tugas akhir ini kupersembahkan. Tiada

kata yang bisa menggantikan segala sayang, usaha, semangat dan uang yang

telah dicurahkan untuk penyelesaian tugas akhir putera sulungnya ini.

Untuk Mbak ku (Melan Heti Puspita) yang selalu memberikan semangat

dan menghibur adik mu ini.

Serta kepada teman-teman, M. Eko Aditya dan Satriawan Budi Kusuma

teman satu kontrakan yang banyak membantu dalam menyelesaikan tugas akhir

ini, dan teman-teman seperjuangan yang tidak bisa disebutkan satu persatu,

terimakasih atas dukungannya. Dan terima kasih juga untuk Mevha Rosalina.

Sukses buat kalian semua. Semoga Allah memberikan Rahmat dan hidayah-Nya

vii

sekunder yang diperoleh dari Bank Indonesia dan Badan Pusat Statistik. Hasil penelitian menunjukkan dalam jangka panjang variabel jumlah uang beredar dan BI rate berpengaruh positif dan signifikan terhadap Kurs, sedangkan ekspor berpengaruh negatif dan signifikan terhadap Kurs. Dalam jangka pendek menunjukkan variabel jumlah uang beredar dan BI rate berpengaruh positif dan signifikan terhadap Kurs, sedangkan ekspor berpengaruh negatif dan signifikan terhadap Kurs.

viii

ABSTRACK

This study aims to determine how the variables influence the money suply, export , and BI rate against the rupiah against the US dollar in 2007 Q1 to 2015 Q4 , using error correction model ( ECM ). The research data used are secondary data obtained from Bank Indonesia and the Central Bureau of Statistics. The results showed long-term variable rate the money suply and BI positive and significant impact on the exchange rate , while exports a significant negative effect on the exchange rate. In the short term shows the money suply variables and BI rate positive and significant impact on the exchange rate , while exports a significant negative effect on the exchange rate .

xi

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 9

A. Landasan Teori ... 9

1. Kurs (Nilai Tukar) ... 9

2. Faktor-faktor Yang Mempengaruhi Kurs ... 15

B. Penelitian Terdahulu ... 18

C. Kerangka Pemikiran... 21

D. Hipotesis ... 21

BAB III METODOLOGI PENELITIAN ... 23 31 A. Jenis dan Sumber Data ... 23

B. Teknik Pengumpulan Data ... 23

C. Definisi Operasional Variabel ... 23

xii

4. Uji Error Correction Model ... 30

5. Uji Asumsi Klasik ... 30

BAB IV GAMBARAN UMUM ... 36

A. Perkembangan Nilai Tukar Rupiah Terhadap Dolar Amerika ... 36

B. Perkembangan Jumlah Uang Beredar di Indonesia ... 39

C. Perkembangan Ekspor di Indonesia ... 41

D. Perkembangan BI Rate di Indonesia ... 44

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 47

A. Hasil Penelitian ... 47

1. Uji Akar Unit... 47

2. Uji Derajat Integrasi ... 48

3. Uji Jangka Panjang... ... 49

4. Uji Kointegrasi ... 52

5. Uji Error Correction Model ... 53

6. Uji Asumsi Klasik ... 57

B. Pembahasan ... 61

1. Jangka Panjang ... 61

2. Jangka Pendek ... 66

BAB VI PENUTUP ... 72

A. Kesimpulan ... 72

B. Saran ... 73 DAFTAR PUSTAKA

xiii

periode 2007-2015... ... 38

Tabel 3 Perkembangan Jumlah Uang Beredar di Indonesia Dalam Milyar Rupiah Periode 2007-2015... ... 40

Tabel 4 Perkembangan Ekspor di Indonesia Dalam Milyar Rupiah Periode 2007-2015... ... 42

Tabel 5 Perkembangan BI rate di Indonesia Periode 2007-2015... ... 44

Tabel 6 Hasil Augmented Dickey Fullar Pada Tingkat Level ... 48

Tabel 7 Hasil Augmented Dickey Fuller Pada Tingkat First Difference ... 49

Tabel 8 Hasil Uji Engle Granger Cointegration Test ... 50

Tabel 9 Hasil Augmented Dickey Fuller Pada Persamaan Residual ... 53

Tabel 10 Hasil Uji Error Correction Model ... 54

Tabel 11 Hasil Uji Multikolinearitas... 58

Tabel 12 Hasil Uji Heterokedastisitas ... 59

Tabel 13 Hasil Uji Autokorelasi... 59

1

A.Latar Belakang Penelitian

Salah satu indikator yang menunjukan bahwa perekonomian sebuah negara lebih baik dari negara lain adalah melihat nilai tukar atau kurs mata uang negara tersebut di banding dengan mata uang negara lain. Semakin tinggi nilai tukar mata unag sebuah negara terhadap negara lain menunjukan bahwa negara tersebut memiliki perekonomian yang lebih baik daripada negara lain. negara tersebut biasanya merupakan negara yang mempunyai keunggulan dalam bidang sumber daya alam yang melimpah atau mempunyai teknologi yang canggih khususnya teknologi dalam bidang industri. Sehingga dengan keunggulan yang dimiliki tersebut menumbuhkan ketergantungan pada negara lain yang masih dalam golongan negara berkembang. Dengan adanya ketergantungan tersebut, menjadikan nilai tukar sebuah mata uang lebih tinggi daripada mata uang yang lain, karena adanya perbedaan permintaan dan penawaran mata uang di antara negara-negara tersebut.

komoditas primer tidak hanya karena mata uang tersebut berasal dari negara-negara dunia pertama, tetapi lebih karena mata uang tersebut di anggap nilainya relatif stabil dan kadang-kadang mengalami apresiasi atau kenaikan nilai terhadap mata uang lainnya (Hady, 2001)

Sistem nilai tukar mata uang dunia telah mengalami beberapa kali perubahan. Dimulai sejak tahun 1876 ketika perdagangan antar negara semakin meningkat yang pada akhirnya menuntut agar dibentuk standar nilai tukar yang bisa diterima di dunia internasional. Maka lahirlah sebuah sistem nilai tukar dengan menggunakan emas sebagai standar nilai tukar. Tetapi sistem tersebut tidak bertahan lama dan segera hancur pada tahun 1914 bersamaan dengan meletusnya perang dunia. Pada tahun 1945 sistem nilai tukar berubah kembali menjadi sistem kurs tetap yang di tandai dengan ditandatanganinya perjanjian Bretton Woods. Pada akhirnya sistem tersebut juga berganti pada tahun 1973 menjadi sistem mengambang (Hanafi, 2003).

Sejak Indonesia menganut sistem nilai tukar mengambang bebas, pergerakan nilai tukar rupiah mengalami tekanan yang signifikan dari mata uang Negara lain khususnya dari Dolar Amerika Serikat. Nilai tukar rupiah terhadap Dollar AS yang semula stabil mendapat koreksi yang sangat besar dari pasar. Tidak hanya itu, nilai tukar rupiah juga semakin mengalami depresiasi yang lebih dalam ketika krisis keuangan global melanda dunia.

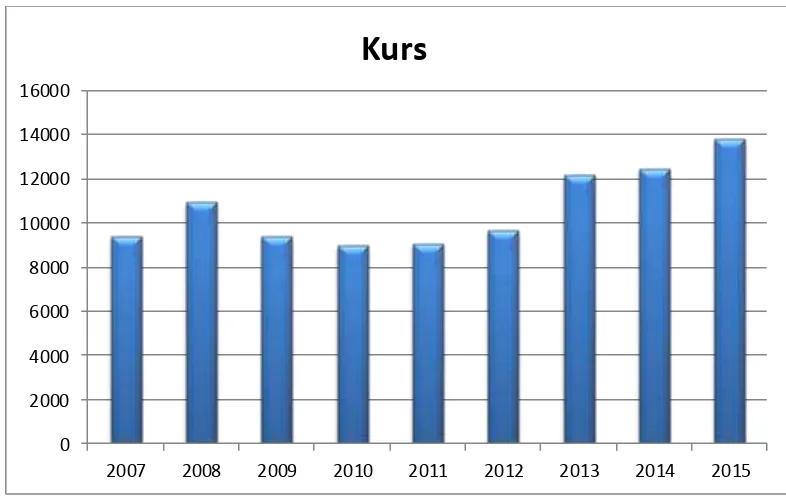

Sumber: Bank Indonesia (BI), 2015

Gambar 1

Kurs Rupiah Terhadap Dollar AS

Dilihat dari grafik diatas bahwa setelah krisis keuangan global pada tahun 2008, kurs rupiah terhadap dollar AS mengalami fluktuasi. Di tahun 2008 kurs rupiah berada di angka Rp. 10.950. Kemudian di tahun 2009, kurs rupiah mengalami apresiasi di angka Rp. 9.440. Kurs rupiah mengalami apresiasi sampai

0 2000 4000 6000 8000 10000 12000 14000 16000

2007 2008 2009 2010 2011 2012 2013 2014 2015

tahun 2010 yaitu di angka Rp. 8.991. Akan tetapi di tahun 2011, kurs rupiah kembali melemah yaitu di angka Rp. 9.068. Begitupun di tahun 2012, kurs berada di angka Rp. 9.670. Di tahun 2013, kurs rupiah juga terdepresiasi di angka Rp.12.189, perbedaan yang cukup jauh antara tahun 2012 ke tahun 2013. Di tahun 2014 juga kembali kurs rupiah mengalami depresiasi di angka Rp. 12.440. Dan di tahun 2015 kurs rupiah terus mengalami depresiasi yaitu sampai di angka Rp. 13.795.

Dengan diterapkannya sistem mengambang bebas, pergerakan nilai tukar ditentukan oleh berbagai faktor baik bersifat ekonomi maupun non ekonomi. Sadono Sukirno (2010) menyatakan bahwa nilai kurs di pengaruhi oleh beberapa faktor, yaitu perubahan dalam cita rasa masyarakat, perubahan harga barang ekspor dan impor, kenaikan harga umum (inflasi), perubahan suku bunga, jumlah uang beredar dan tingkat pengembalian investasi, dan pertumbuhan ekonomi.

Apabila dilihat dari sudut pandang teori makroekonomi, terdapat beberapa faktor ekonomi yang mempengaruhi nilai tukar yaitu faktor internal dan faktor eksternal. Faktor internal diakibatkan oleh kondisi perekonomian domestik sedangkan kondisi eksternal diakibatkan oleh perekonomian luar negeri yaitu negara partner dalam perdagangan internasional (Noor, 2011).

dampak pada perekonomian Amerika, begitu juga dengan perekonomian Indonesia. Hal tersebut juga berpengaruh terhadap pergerakan nilai tukar rupiah atas dolar Amerika, karena nilai tukar merupakan variabel yang paling sensitif terhadap kondisi perekonomian setiap negara. Kebijakan yang paling dominan mempengaruhi besarnya nilai tukar rupiah terhadap dollar Amerika Serikat yaitu kebijakan moneter yang terkait dengan variabel makroekonomi dan neraca perdagangan yaitu seperti jumlah uang yang beredar, suku bunga, GDP, inflasi, ekspor, impor, dan variabel makro lainnya.

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini berdasarkan pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir sama tetapi karena obyek dan periode waktu yang berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi.

Perkembangan jumlah uang beredar di Indonesia tahun 2008-2014 selalu mengalami kenaikan, pada tahun 2008 jumlah uang beredar naik dari Rp. 1.895.839 milyar menjadi Rp. 2.141.384 milyar di tahun 2009. Jumlah uang beredar setiap tahun mengalami kenaikan di tahun-tahun terakhir. Sampai di tahun 2013, jumlah uang beredar naik dari Rp. 3.730.409 milyar menjadi Rp. 4.173.327 milyar di tahun 2014.

Khalwaty (2000), menyatakan bahwa tingkat suku bunga yang tinggi dapat menarik jumlah uang yang beredar dimasyarakat. Jika tingkat suku bunga dinaikkan, jumlah uang yang beredar berkurang karena orang lebih senang menabung daripada memutarkan uangnya pada sektor-sektor produktif. Sebaliknya jika tingkat suku bunga terlalu rendah maka jumlah uang yang beredar dimasyarakat akan bertambah karena orang lebih suka memutarkan uang pada sektor-sektor produktif daripada untuk menabung. Dalam hal ini tingkat suku bunga merupakan instrument konvensional untuk mengendalikan inflasi.

Perkembangan suku bunga BI rate di Indonesia tahun 2008-2014 terbilang fluktuatif, pada tahun 2008 BI rate turun dari 9,25 persen menjadi 6,5 persen ditahun 2009, tahun 2011 turun menjadi 6 persen. Tahun 2013 BI rate naik menjadi 7,5 persen dan tahun 2014 menjadi 7,75 persen.

meningkat dan mengakibatkan mata uang domestik terapresiasi, dan sebaliknya apabila jumlah valuta asing yang diterima menurun maka nilai tukar domestik cenderung mengalami depresiasi. Hal itu berarti bahwa shock yang terjadi pada ekspor akan direspon negatif oleh nilai tukar.

Selama tahun 2008 sampai 2014, ekspor Indonesia mengalami fluktuasi. Terjadi penurunan nilai ekspor tahun 2009 sebesar 20.510 juta/US$, penurunan juga terjadi tahun 2012 sampai tahun 2014 rata-rata sebesar 9.172 juta/US$. Pada tahun 2010 dan tahun 2011 ekspor mengalami kenaikan sebesar 41.269 juta/US$ dan 45.717 juta/US$.

Pada penelitian ini, penulis berfokus pada pengaruh dari variabel makroekonomi terhadap kurs rupiah terhadap dolar Amerika. Berdasarkan paparan latar belakang di atas, maka penulis berkeinginan untuk melakukan penelitian dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KURS RUPIAH TERHADAP DOLAR AMERIKA SERIKAT PERIODE

TRIWULAN JANUARI 2007 – 2015 DESEMBER”.

B.Rumusan Masalah

1. Apakah jumlah uang beredar mempunyai pengaruh yang signifikan terhadap kurs rupiah di Indonesia?

2. Apakah ekspor mempunyai pengaruh yang signifikan terhadap kurs rupiah di Indonesia?

3. Apakah suku bunga (BI rate) mempunyai pengaruh yang signifikan terhadap kurs rupiah di Indonesia?

C.Tujuan Penelitian

Berdasarkan latang belakang dan rumusan masalah diatas, maka tujuan yang akan dicapai dari penelitian ini adalah:

1. Mengetahui pengaruh jumlah uang beredar terhadap kurs rupiah di Indonesia. 2. Mengetahui pengaruh eskpor terhadap kurs rupiah di Indonesia.

3. Mengetahui pengaruh suku bunga (BI rate) terhadap kurs rupiah di Indonesia.

D.Manfaat Penelitian

Penelitian ini di harapkan dapat bermanfaat, baik bersifat akademis maupun praktis:

1. Memberikan informasi dan referensi lebih untuk penelitian selanjutnya yang menitikberatkan pada penelitian tentang nilai tukar rupiah.

2. Diharapkan dapat dijadikan pertimbangan dalam pengambilan kebijakan tentang stabilitas nilai tukar.

9

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Kurs (Nilai Tukar) a. Pengertian Kurs

dan biasanya mempunyai catatan kurs resmi pada Bank Sentral atau Bank Indonesia.

Menurut Eachern (2000) kurs atau exchange rate merupakan harga suatu mata uang atas dasar mata uang yang lain. Semakin besar permintaan atas suatu mata uang atau semakin kecil penawarannya, maka semakin tinggi pula exchange rate-nya. Exchange rate mempengaruhi harga barang impor, sehingga mempengaruhi arus perdagangan luar negeri.

Menurut Todaro (2000) kurs adalah suatu tingkat, tarif, harga dimana Bank Sentral bersedia menukar mata uang dari suatu negara dengan mata uang dari negara-negara lain.

Kurs merupakan harga dari mata uang luar negeri. Kurs rupiah terhadap dolar AS memainkan peranan sentral dalam perdagangan internasional, karena kurs rupiah terhadap dolar AS memungkinkan kita untuk membandingkan semua harga barang dan jasa yang dihasilkan berbagai negara (Triyono, 2008).

b. Sistem Kurs

Tujuan sistem kurs adalah mempermudah perdagangan dan keuangan Internasional. Menurut Madura (2006), sistem kurs dapat dikategorikan dalam beberapa jenis berdasarkan pada seberapa kuat tingkat pengawasan pemerintah pada kurs, yaitu:

yang sempit. Apabila kurs mulai berfluktuasi terlalu besar maka pemerintah akan melakukan intervensi untuk menjaga agar fluktuasi tetap berada pada kisaran yang diinginkan. Keuntungan sistem kurs tetap adalah pada kondisi dimana kurs dibuat tetap, sebuah perusahaan internasional dapat melakukan kegiatan bisnisnya tanpa perlu khawatir terhadap perubahan nilai mata uang di kemudian hari. Kelemahannya yaitu adanya risiko bahwa pemerintah akan melakukan perubahan nilai mata uang secara mendadak, dan dari sisi makro sistem kurs tetap dapat membuat kondisi ekonomi sebuah negara menjadi sangat tergantung dari kondisi ekonomi negara lain.

2) Sistem kurs mengambang bebas (freely floating exchange rate system) adalah kurs ditentukan sepenuhnya oleh pasar tanpa intervensi dari pemerintah. Pada kondisi kurs yang mengambang, kurs akan disesuaikan secara terus-menerus sesuai dengan kondisi penawaran dan permintaan dari mata uang tersebut. Keuntungan dari sistem ini yaitu kondisi ekonomi suatu negara akan lebih terlindungi dari kondisi ekonomi di negara lain. Kelemahannya tidak memerlukan campur tangan pemerintah.

sewaktu-waktu dapat melakukan intervensi untuk menghindarkan fluktuasi yang terlalu jauh dari mata uangnya.

4) Sistem kurs terikat (pegged exchange rate system), dimana mata uang lokal mereka diikatkan nilainya pada sebuah valuta asing atau pada sebuah jenis mata uang tertentu. Nilai mata uang lokal akan mengikuti fluktuasi dari nilai mata uang yang dijadikan ikatan tersebut. Mata uang yang telah diikat pada valuta asing tidak dapat diikat lagi pada mata uang yang lain. Bila telah diikat dengan dolar AS maka mata uang tersebut harus mengikuti pergerakan dolar AS terhadap mata uang lain. Karena suatu Negara tidak dapat mengikatkan mata uangnya terhadap seluruh mata uang lain, maka negara tersebut akan terpengaruhi oleh pergerakan mata uang lain terhadap mata uang yang menjadi ikatannya.

c. Jenis-jenis Kurs

Menurut Herlambang, dkk (2002) menyimpulkan bahwa kurs dibedakan menjadi dua yaitu kurs nominal dan kurs riil. Kurs nominal menunjukan harga relative mata uang dari dua negara, contoh: mata uang asing per 1 (satu) mata uang domestik. Kurs riil menunjukan harga relatif barang dari dua negara dan tingkat ukuran suatu barang dapat di perdagangkan antar negara, contoh: kurs riil apresiasi di Indonesia berarti akan meningkatkan ekspor dan menurutkan impor.

nominal adalah tingkat dimana orang-orang memperdagangkan mata uang suatu negara untuk mata uang negara lain, sedangkan kurs riil menyatakan tingkat dimana orang-orang memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain. Faktor-faktor penentu kurs riil antara lain, kurs riil terkait dengan ekspor netto, apabila kurs riil lebih rendah barang-barang domestik relatif lebih murah dibanding barang-barang luar negeri dan ekspor netto lebih besar. Neraca perdagangan harus sama dengan arus modal keluar netto yang sama dengan tabungan di kurangi investasi.

Kurs didasari dua konsep yaitu pertama, konsep nominal merupakan konsep untuk mengukur perbedaan harga mata uang yang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna memperoleh sejumlah mata uang dari negara lain. Kedua yaitu konsep riil yang dipergunakan untuk mengukur daya saing komoditi ekspor suatu negara di pasaran internasional (Halwani, 2005).

d. Faktor-faktor yang Mempengaruhi Kurs

Perubahan dalam permintaan dan penawaran suatu valuta, akan menyebabkan perubahan dalam kurs valuta yang disebabkan oleh banyak faktor, antara lain (Sukirno, 2004):

1) Perubahan dalam cita rasa masyarakat

menurunkan impor, sebaliknya perbaikan kualitas barang impor akan menyebabkan keinginan masyarakat untuk mengimpor semakin bertambah. Perubahan ini akan mempengaruhi permintaan dan pemawaran valuta asing.

2) Perubahan harga barang ekspor dan impor

Barang-barang yang ada di dalam negeri, jika dijual dengan harga murah maka akan menaikan ekspor dan jika harganya naik maka akan mengurangi ekspor. Pengurangan harga impor, akan menaikan jumlah barang impor dan kenaikan harga barang impor akan mengurangi jumlah impor. Dengan demikian perubahan harga barang ekspor dan impor akanmenyebabkan perubahan dalam penawaran dan permintaan mata uang negara tersebut.

3) Kenaikan harga/inflasi

Bahwa inflasi sangat besar pengaruhnya terhadap kurs pertukaran valuta asing. Inflasi cenderung akan menurunkan nilai suatu valuta asing. Inflasi menyebabkan harga-harga di dalam negeri lebuh mahal dibandingkan dengan harga barang di luar negeri sehingga inflasi yang tinggi akan menambah impor, dan menyebabkan permintaan atas valuta asing bertambah. Inflasi menyebabkan harga barang ekspor lebih mahal, sehingga akan mengurai ekspor, ini menyebabkan penawaran valuta asing berkurang maka harga valuta asing akan bertambah.

Suku bunga yang rendah akan menyebabkan modal dalam negeri mengalir ke luar negeri dan pada suku bunga yang tinggi akan menyebabkan capital inflow. Jika lebih banyak modal yang mengalir ke suatu Negara, permintaan atas mata uang akan bertambah dan nilai mata uang tersebut akan menguat. Nilai mata uang suatu negara akan merosot, jika banyak modal yang dialirkan ke luar negeri karena suku bunga yang ada di luar negeri lebih tinggi dari pada suku bunga di dalam negeri.

5) Perubahan ekonomi

Efek yang diakibatkan oleh kemajuan ekonomi kepada nilai mata uangnya tergantung pada corak pertumbuhan ekonomi yang berlaku. Apabila kemajuan itu disebabkan karena perkembangan ekspor, maka permintaan mata uang rupiah akan bertambah lebih cepat dari penawarannya dan nilai mata uang rupiah akan naik. Tetapi, apabila kemajuan tersebut menyebabkan impor lebih berkembang daripada ekspor, maka penawaran mata uang rupiah lebih cepat bertambah dari permintaannya dan akan menyebabkan nilai mata uang rupiah melemah.

2. Faktor-faktor yang Mempengaruhi Kurs

a) Hubungan Jumlah Uang Beredar dengan Kurs

dan mengambang bebas di Indonesia. Apabila jumlah uang beredar rupiah di Indonesia relatif banyak, sedangkan jumlah uang beredar dolar Amerika yang beredar di Amerika relatif sedikit, maka akan menyebabkan kurs rupiah terdepresiasi terhadap dolar Amerika.

Demikian pula sebaliknya, jika jumlah mata uang dolar Amerika yang beredar di Amerika relative banyak daripada jumlah uang beredar rupiah di Indonesia, maka kurs rupiah akan terapresiasi terhadap dolar Amerika. Konsep ini dapat dibuktikan dengan Model Meese dan Rogoff dalam Wibowo dan Amir (2005):

R =

Dimana: R adalah harga valuta asing, Ms adalah jumlah uang beredar, K adalah nisbah perilaku dan Y adalah GDP riil, d adalah untuk dalam negeri (domestik), f adalah untuk luar negeri (foreign).

permintaan akan valas naik sedangkan permintaan mata uang sendiri turun (Nopirin,1997).

Menurut Joseph, dkk (1999) bahwa pengaruh uang beredar memiliki hubungan yang positif dengan kurs, dimana bila terjadi penambahan uang beredar maka akan menyebabkan tekanan depresiasi rupiah dan USD meningkat. Semakin menaikkan jumlah uang beredar akan menaikkan kurs yaitu mata uang rupiah mengalami depresiasi terhadap dollar AS, begitu sebaliknya semakin menurunkan kurs maka mata uang rupiah akan terapresiasi terhadap dollar AS.

b) Hubungan Ekspor dengan Kurs

Menurut Suwita (2010) bila penerimaan dari ekspor barang dan jasa semakin besar akan mengakibatkan semakin besar pula jumlah valuta asing yang dimiliki suatu negara sehingga permintaan uang domestik meningkat dan mengakibatkan mata uang domestik terapresiasi, dan sebaliknya apabila jumlah valuta asing yang diterima menurun maka nilai tukar domestik cenderung mengalami depresiasi. Hal itu berarti bahwa shock yang terjadi pada ekspor akan direspon negatif oleh nilai tukar.

c) Hubungan Suku Bunga (BI rate) dengan Kurs

Kebijakan yang dapat digunakan untuk mencapai sasaran stabilitas harga atau pertumbuhan ekonomi adalah kebijakan-kebijakan moneter dengan menggunakan instrumen moneter (suku bunga atau agregat moneter). Salah satu jalur yang digunakan adalah jalur nilai tukar, berpendapat bahwa pengetatan moneter yang mendorong peningkatan suku bunga akan mengakibatkan apresiasi nilai tukar karena adanya pemasukan modal dan luar negeri (Arifin, 1998).

Tingkat suku bunga yang tinggi menarik jumlah uang yang beredar dimasyarakat. Jika tingkat suku bunga dinaikkan, jumlah uang yang beredar berkurang karena orang lebih senang menabung daripada memutarkan uangnya pada sektor-sektor produktif. Sebaliknya jika tingkat suku bunga terlalu rendah maka jumlah uang yang beredar dimasyarakat akan bertambah karena orang lebih suka memutarkan uang pada sektor-sektor produktif daripada untuk menabung. Dalam hal ini tingkat suku bunga merupakan instrument konvensional untuk mengendalikan inflasi (Khalwaty, 2000).

B.Penelitian Terdahulu

Lanjutan Tabel 1 Kurs Rupiah dengan

metode analisis terhadap kurs rupiah

dengan metode Nilai Tukar terhadap

Penelitian ini merupakan replikasi dan pengembangan dari beberapa penelitian yang dilakukan oleh (Zaenul, 2015; anggyatika, 2009; Siti, 2012; Wibowo, 2005; Triyono, 2008). Yang membedakan penelitian ini dengan penelitian sebelumnya adalah tahun pengamatan serta variabel independennya. Waktu penelitian tahun 2007 triwulan 1 sampai tahun 2015 triwulan 4 dengan variabel dependennya adalah kurs dan variabel independennya adalah jumlah uang beredar ekspor, dan suku bunga acuan (BI rate).

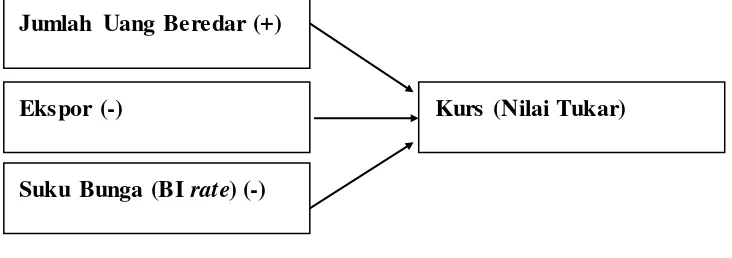

C.Kerangka Pemikiran

Berdasarkan landasan teori dan kajian terhadap penelitian terdahulu, maka disusun suatu kerangka pemikiran mengenai penelitian yang akan dilakukan. Kerangka pemikiran tersebut sebagai berikut :

Gambar 2

Kerangka Pemikiran

Dalam perekonomian banyak yang mempengaruhi nilai tukar rupiah terhadap dolar Amerika di Indonesia. Faktor-faktor yang mempengaruhi nilai tukar

Jumlah Uang Beredar (+)

Ekspor (-)

Suku Bunga (BI rate) (-)

rupiah terhadap dolar Amerika di Indonesia dalam penelitian ini adalah jumlah uang beredar, suku bunga (BI rate), dan ekspor.

D.Hipotesis

Hipotesis merupakan jawaban sementara atas pertanyaan yang dikemukakan dalam perumusan masalah yang akan diuji kebenarannya berdasarkan uraian perumusan masalah, teori, konsep serta kerangka pemikiran yang sebelumnya disajikan, maka hipotesis yang akan diajukan dalam penelitian ini adalah :

1. Jumlah uang beredar diduga berpengaruh secara secara positif dan signifikan terhadap nilai tukar rupiah terhadap dolar Amerika.

2. Ekspor diduga berpengaruh secara negatif dan signifikan terhadap nilai tukar rupiah terhadap dolar Amerika.

23

A.Jenis Data dan Sumber Data

Penelitian menggunakan pendekatan penelitian kuantitatif. Data yang digunakan adalah data sekunder runtun waktu time series berupa data bulanan pada tahun 2007:1-2015:4. Data sekunder adalah data yang diperoleh dalam bentuk jadi, sudah diolah, dikumpulkan dan diterbitkan secara resmi oleh pihak lain, yang biasanya dalam bentuk publikasi. Adapun data-data tersebut didapat dari instansi-instansi pemerintah yaitu :

1. Bank Indonesia (BI).

2. Badan Pusat Statistik (BPS).

B.Teknik Pengumpulan Data

Metode pengumpulan data yang dipakai dalam penelitian ini adalah dengan cara melakukan studi pustaka dari berbagai laporan, literatur, penelitian dan dokumen yang secara resmi dikeluarkan oleh Bank Indonesia dan Badan Pusat Statistik yang berkaitan dengan penelitian.

C.Definisi Operasional Variabel Penelitian

mempengaruhi variabel dependen, dimana pengaruhnya dapat positif maupun negatif.

Nilai tukar (KURS) merupakan variabel dependen dalam penelitian ini, sedangkan variabel independennya adalah jumlah uang beredar, suku bunga (BI rate), dan ekspor.

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Nilai Tukar (Kurs)

Nilai tukar yang dipakai dalam penelitian ini adalah nilai tukar rupiah terhadap dolar Amerika (US$). Data yang didapat dalam bentuk bulanan yang diubah menjadi triwulan dari laporan yang dikeluarkan oleh Bank Indonesia.

2. Jumlah Uang Beredar (JUB)

Jumlah uang beredar yang dipakai dalam penelitian ini adalah jumlah uang beredar yang ada di Indonesia. Data yang didapat dalam bentuk bulanan yang diubah menjadi triwulan dari laporan yang dikeluarkan oleh Bank Indonesia. 3. Ekspor

4. Suku Bunga (BI rate)

Tingkat suku bunga dinyatakan dengan besarannya BI rate (suku bunga acuan). Data yang didapat dalam bentuk bulanan yang diubah menjadi triwulan dari laporan yang dikeluarkan oleh Bank Indonesia.

D.Analisis Data

Analisis data dilakukan dengan metode error correction model (ECM) sebagai alat ekonometrika perhitungannya serta digunakan juga model analisis deskriptif bertujuan untuk mengidetifikasi hubungan jangka panjang dan jangka pendek yang terjadi karena adanya kointegrasi diantara variabel penelitian. Sebelum melakukan estimasi ECM dan analisis deskriptif, harus dilakukan beberapa tahapan seperti uji stasionaritas data, menentukan panjang lag dan uji drajat kointegrasi. Setelah data diestimasi menggunakan ECM, analisis dapat dilakukan menggunakan metode IRF dan variance decomposition (Basuki, 2015). Langkah dalam merumuskan model ECM adalah sebagai berikut :

1. Melakukan spesifikasi hubungan yang diharapkan dalam model yang diteliti. KURSt = α0+ α1JUBt + α2BI_RATEt + α3EKSt……….(1) Keterangan :

KURSt : Nilai Tukar Trhadap Dolar Amerika periode t. JUBt : Jumlah Uang Beredar periode t.

BI_RATEt : Tingkat Suku Bunga Acuan periode t. EKSt : Ekspor periode t.

2. Membentuk fungsi biaya tunggal dalam metode koreksi kesalahan:

Ct = b1(KURSt-KURSt*) + b2{(KURSt-KURSt-1) – ft(Zt-Zt-1)}2……….(2) Berdasarkan data di atas Ct adalah fungsi biaya kuadrat, KURSt adalah Nilai Tukar pada periode t, sedangkan Zt merupakan faktor variabel yang mempengaruhi Nilai Tukar dan dianggap dipengaruhi secara linier oleh Jumlah Uang Beredar, Suku Bunga (BI rate), dan Ekspor. b1 dan b2 merupakan faktor baris yang memberikan bobot kepada Zt-Zt-1.

Komponen utama fungsi biaya tunggal diatas merupakan biaya ketidakseimbangan dan komponen kedua merupakan komponen biaya penyesuaian. Sedangkan b adalah operasi kelambanan waktu. Zt adalah faktor variabel yang mempengaruhi Nilai Tukar.

1. Meminimumkan fungsi biaya persamaan terhadap Rt, maka akan diperoleh : KURSt = εKURSt + (1-e) KURSt-1 – (1-e) ft(1-B) Zt………..(3) 2. Mensubtitusikan KURSt – KURSt-1 sehingga diperoleh :

LnKURSt = β0 + β1LnJUBt + β2BI_RATEt + β3EKSt...(4) Keterangan :

KURSt : Nilai Tukar Terhadap Dolar Amerika pada periode t. JUBt : Jumlah Uang Beredar periode t.

BI_RATEt : Tingkat Suku Bunga Acuan periode t. EKSt : Ekspor periode t.

β1β2β3β4 : Koefisien Jangka Panjang.

DLnKURSt = α1DLnJUBt + α2LnBI_RATEt + α3LnEKSt………...(5) DLnKURSt = EKSt – α(LnKURSt-1-β0-β1LnJUBt-1 + β 2LnBI_RATEt1 + β3LnEKSt-1) + t……….(6)

Dari hasil parameterisasi persamaan jangka pendek dapat menghasilkan bentuk persamaan baru, persamaan tersebut dikembangkan dari persamaan yang sebelumnya untuk mengukur parameter jangka panjang dengan menggunakan regresi ekonometri dengan menggunakan model ECM : DLnKURSt = β0 + β1DLnJUBt + β2DLnBI_RATEt + β3DLnEKSt +

β4DLnJUBt-1 + β5DLnBI_RATEt-1 + β6DLnEKSt-1 + ECT +

t………...(7) ECT = LnJUBt-1 + LnBI_RATEt-1 + LnEKSt1………...(8) Keterangan :

DLnKURSt :Nilai Tukar Rupiah Terhadap Dolar Amerika per triwulan

DLnJUBt : Jumlah Uang Beredar (miliyar rupiah). DLnBI_RATEt : Tingkat Suku Bunga Acuan (persen). DLnEKSt : Ekspor (miliyar rupiah).

DLnJUBt-1 : Kelambanan Jumlah Uang Beredar. DLnBI_RATEt-1 : Kelambanan Tingkat Suku Bunga Acuan. DLnEKSt-1 : Kelambanan Ekpor.

t : Periode Waktu.

ECT : Error Correction Term. 1. Uji Akar Unit (Unit Root Test).

Konsep yang dipakai untuk menguji stasioner suatu data runtun waktu adalah uji akar unit. Apabila suatu data runtun waktu bersfat tidak stasioner, maka dapat dikatakan bahwa data tersebut tengah mengalami persoalan akar unit (unit root problem).

Keberadaan unit root problem bisa terlihat dengan cara membandingkan nilai T-statistik hasil regresi dengan nilai Test Augmented Dickey Fuller.

Model persamaannya adalah sebagai berikut :

ΔKURSt = a1 + a2T + ΔKURSt-1 + ai∑ ΔKURSt-1 + et…………...(9) Dimana ΔKURSt-1 = (ΔKURSt-1-ΔKURSt-2) dan seterusnya, m =

panjangnya time-lag berdasarkan I = 1,2…..m. hipotesis 0 masih tetap ̅ = 0 atau = 1, nilai T-statistik ADF sama dengan nilai T-statistik DF.

2. Uji Derajat Integrasi.

Apabila pada uji akar unit diatas data runtun waktu yang diamati belum stasioner, maka langkah berikutnya adalah melakukan uji derajat integrasi untuk mengetahui pada derajat integrasi keberapa data akan stasioner. Uji derajat integrasi dilaksanakan dengan model :

ΔKURSt = β1 + β2T ̅ΔKURSt-1 + ai∑ ΔKURSt-1 + et………(11)

Nilai T-statistik hasil regresi persamaan (10) dan (11) dibandingkan dengan nilai T-statistik pada tabel DF. Apalbila nilai ̅ pada kedua persamaan sama sengan satu maka variabel ΔKURSt dikatakan stasioner pada derajat satu, atau disimbolkan ΔKURSt~I(1). Tetapi kalau ̅ tidak berbeda dengan nol, maka variabel ΔKURSt belum stasioner derajat integrasi pertama. Maka itu pengujian dilanjutkan ke uji derajat intagrasi kedua, ketiga dan seterusnya sampai didapatkan data variabel ΔKURSIt

yang stasioner. 3. Uji Kointegrasi.

Uji kointegrasi yang paling sering dipakai uji Engle-Granger (EG), uji Augmented Engle-Granger (AEG) dan uji Cointegrating Regression Durbin-Watson (CRDW). Untuk mendapatkan nilai EG, AEG dan CRDW hitung. Data yang akan digunakan harus sudah berintegrasi pada derajat yang sama. Pengujian OLS terhadap suatu persamaan di bawah ini :

KURSt = a0 = a1ΔJUBt + a2ΔBI_RATEt + a3EKSt + et…...(12) Dari persamaan (12), simpan residual (error terms). Langkah berikutnya adalah menaksir model persamaan autoregressif dari residual tadi berdasarkan persamaan-persamaan berikut :

Dengan uji hipotesisnya :

H0 : = I(1), artinya tidak ada kointegrasi. Ha : # I(1), artinya ada kointegrasi.

Berdasarkan hasil regresi OLS pada persamaan (12) akan memperoleh nilai CRDW hitung (nilai DW pada persamaan tersebut) untuk kemudian dibandingkan dengan CRDW tabel. Sedangkan dari persamaan (13) dan (14) akan diperoleh nilai EG dan AEG hitung yang nantinya juga dibandingkan dengan nilai DF dan ADF tabel.

4. Uji Error Correction Model (ECM).

Apabila lolos dari uji kointegrasi, selanjutnya akan diuji menggunakan model linier dinamis untuk mengetahui kemungkinan terjadinya perubahan struktural, sebab hubungan keseimbangan jangka panjang antara variabel bebas dengan variabel terkait dari hasil uji kointegrasi tidak akan berlaku setiap saat. Secara singkat, proses bekerjanya ECM pada persamaan KURS (5) yang telah diubah menjadi : ΔKURSt = a0 + a1ΔJUBt + a2ΔBI_RATEt + a3ΔEKSt + a4et-1 + et………….(15)

5. Uji Asumsi Klasik.

a) Uji Multikolinearitas.

Berkaitan dengan masalah multikolinearitas, Sumodiningrat (1994) mengemukakan bahwa tiga hal yang perlu dibahas terlebih dahulu :

1) Multikol pada hakekatnya adalah fenomena sampel.

2) Multikol adalah persoalan derajat dan bukan persoalan jenis.

3) Masalah multikolinearitas hanya berkaitan dengan adanya hubungan linier diantara variabel-variabel bebas.

Multikolinearitas adalah adanya hubungan eksak linier antar variabel penjelas. Multikolinearitas terjadi diduga apabila nilai R2 tinggi, nilai t semua variabel penjelas tidak signifikan, dan nilai f tinggi.

Konsekuensi multikolinearitas :

1) Kesalahan standart cenderung semakin besar dengan meningkatnya tingkat korelasi antar variabel.

2) Karena besarnya kesalahan standart, selang keyakinan untuk parameter populasi yang relevan cenderung lebih besar.

3) Taksiran koefisien dan kesalahan standart regrasi menjadi sangat sensitif terhadap sedikit perubahan dalam data.

kuadrat yang tinggi (lebih dari 0,8), nilai F tinggi, dan nilai t-statistik semua atau hamper semua variabel penjelas tidak signifikan.

b) Uji Heteroskedastisitas.

Heteroskedastisitas terjadi bila distribusi probabilitas tetap sama dalam semua obesrvasi x, dan varians setiap residual adalah sama untuk semua nilai variabel penjelas:

Var (u) = E[ut-E(ut)]2

= E(u

t)2 = s2u konstan

Penyimpangan terhadap asumsi diatas disebut heteroskedastisitas. Pengujian heteroskedastisitas dilakukan dengan uji glesjer berikut ini:

et = β1 xi + vt

dimana : β = nilai absolute residual persamaan yang diestimasi xi = variabel penjelas

vt = unsure gangguan

Apabila nilai T-statistik signifikan, maka dapat disimpulkan bahwa hipotesis adanya heterokidastisitas tidak dapat ditolak.

Ada beberapa metode yang dipakai untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam model empiris, seperti dengan menggunakan uji Park tahun 1966, uji Glesjscr tahun 1969, uji White 1980 dan uji Breusch-Pagan-Godfre (Gujarati, 1995).

1) Penaksiran OLS tetap tak bias dan konsisten tetapi tidak lagi efisien dalam sampel kecil dan besar.

2) Variansnya tidak lagi minimum. c) Uji Autokorelasi.

Gujarati (1995) autokorelasi terjadi bila nilai gangguan dalam periode tertentu berhubungan dengan nilai gangguan sebelumnya. Asumsi non-autokorelasi berimplikasi bahwa kovarians ui dan uj sama dengan nol:

Cov(uiuj) =E[(ui-E(ui)][uj-E(uj)] =E(uiuj) = 0 untuk i+j

Uji d Durbin-Watson (Durbin-Watson d Test)

Model ini deperkenalkan oleh J.Durbin dan G.S Watson tahun 1951. Dekteksi autokorelasi dilakukan dengan membandingkan nilai statistik Durbin-Watson hitung dengan Durbin-Watson tabel.Pendeteksian ada tidaknya autokorelasi pada persamaan yang mengandung variabel dependen kelambanan, dapat dilakukan uji Durbin LM seperti berikut ini :

ut = xt’d + TYt-1 + Ut-1 + et dimana :

ut = residual dari model yang diestimasi. xt = variabel-variabel penjelas.

Ut-1 = residual kelambanan.

Apabila T hitung dari residual kelambanan signifikan, maka dapat disimpulkan bahwa hipotesis tidak adanya autokorelasi tidak dapat ditolak.

Autokorelasi adalah adanya hubungan antar residual pada suatu pengamatan dengan pengamatan lain. Konsekuensi autokorelasi adalah biasanya varians dengan nilai yang lebih kecil dari nilai sebenarnya, sehingga nilai R kuadrat dan F-statistik yang dihasilkan cenderung sangat berlebihan. Cara mendeteksi adanya autokorelasih adalah dengan membandingkan nilai Watson statistik hitung dengan Durbin-Watson statistik tabel.

d) Uji Normalitas.

Uji normalitas dilakukan untuk menguji apakah sebuah model regresi, variabel dependen, variabel independen atau keduanya mememiliki distribusi normak atau tidak (Ghozali, 2006). Model regresi yang baik adalah yang datanya berdistribusi normal atau mendekati normal. Penelitian ini mengunakan uji normalitas dengan One-Sample

Klomogrov-Sukirnov. Pengujian One-Sample

e) Uji Linieritas.

Uji linearitas dipergunakan untuk melihat apakah model yang dibangun mempunyai hubungan linear atau tidak (Ghozali, 2006). Uji ini jarang digunakan pada berbagai penelitian, karena biasanya model dibentuk berdasarkan telaah teoritis bahwa hubungan antara variabel bebas dengan variabel terikatnya adalah linear. Hubungan antar variabel yang secara teori bukan merupakan hubungan linear sebenarnya sudah tidak dapat dianalisis dengan regresi linear, misalnya masalah elastisitas.

36

A.Perkembangan Nilai Tukar Rupiah Terhadap Dolar Amerika (US$)

Perkembangan nilai tukar rupiah terhadap Dolar Amerika (US$) terus mengalami pelemahan, menguatnya dolar dikarenakan membaiknya perekonomian Amerika yang mengakibatkan terjadinya spekulasi dipasar uang, sebagaimana Tabel 2.

Lanjutan Tabel 2.

Sumber : Bank Indonesia, 2015

Tabel 2

Nilai Tukar Rupiah Terhadap Dolar Amerika (US$) periode 2007-2015 Hal ini terjadi karena pemerintah saat itu meluncurkan paket kebijakan ‘penyelamatan ekonomi’, terutama untuk mengatasi gejolak melemahnya Rupiah.

harga batubara, CPO, serta karet yang merupakan tiga komoditas ekspor di Indonesia. Di tahun 2014 juga kembali kurs rupiah mengalami depresiasi di angka Rp. 12.440. Dan di tahun 2015 kurs rupiah terus mengalami depresiasi yaitu sampai di angka Rp. 13.795.

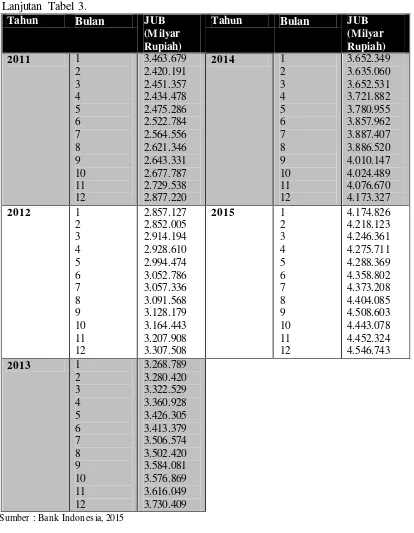

B.Perkembangan Jumlah Uang Beredar Di Indonesia

Perkembangan jumlah uang beredar di Indonesia tahun 2007-2015 selalu mengalami kenaikan sebagaimana Tabel 3.

Lanjutan Tabel 3.

Di akhir tahun 2007, jumlah uang beredar berada di angka Rp. 1.649.662 milyar. Pada tahun 2008 jumlah uang beredar naik dari Rp. 1.895.839 milyar menjadi Rp. 2.141.384 milyar di tahun 2009. Pada tahun 2010 kembali naik dari Rp. 2.471.206 milyar menjadi Rp. 2.877.220 milyar di tahun 2011. Sampai di tahun 2013, jumlah uang beredar naik dari Rp. 3.730.409 milyar menjadi Rp. 4.173.327 milyar di tahun 2014. Dan di tahun 2015 jumlah uang beredar mengalami kenaikan yaitu berada di angka Rp. 3.730.409 milyar.

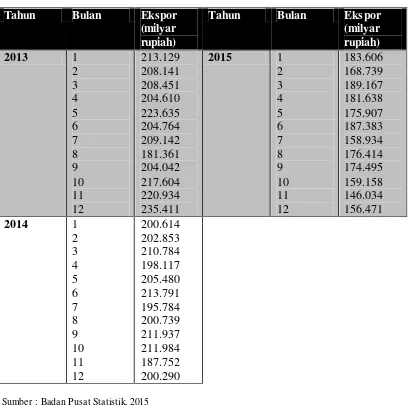

C.Perkembangan Ekspor Di Indonesia

Perkembangan ekspor Indonesia tahun 2007-2015 berfluktuatif namun menunjukkan tren menurun sebagaimana Tabel 4.

Pada akhir tahun 2007, ekspor berada di angka Rp. 432.596. Di tahun 2008, ekpor berada pada angka Rp. 408.415 milyar. Di tahun 2009 ekspor naik menjadi Rp. 506.011 milyar. Kemudian di tahun 2010 ekspor kembali naik menjadi Rp. 652.065 milyar.

negara tujuan utama tradisional seperti Amerika Serikat dan Jepang tumbuh jauh lebih rendah dan bahkan ekspor ke Eropa menurun dibandingkan dengan tahun-tahun sebelumnya.

Tahun Bulan Ekspor

(milyar rupiah)

Tahun Bulan Ekspor

Lanjutan Tabel 4.

Sumber : Badan Pusat Statistik, 2015

Tabel 4

Ekspor Indonesia dalam Miliyar Rupiah periode 2007-2015

sebesar Rp. 654.459 milyar dan pada tahun 2014 ekspor migas menjadi Rp. 602.128 milyar. Akan tetapi di akhir tahun 2015, ekspor mengalami penurunan.

D.Perkembangan Suku Bunga Acuan (BI rate)

Lanjutan Tabel 5.

Sumber : Bank Indonesia, 2015

Tabel 5

47

A.Hasil Penelitian

1. Uji Akar Unit (Stasionaritas)

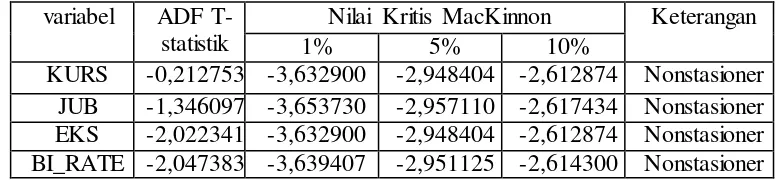

Data deret waktu dikatakan stasioner jika menunjukkan pola yang konstan dari waktu kewaktu. Adapun uji akar unit yang digunakan dalam penelitian ini adalah uji augmented dickey fuller (ADF). Apabila nilai T-statistik ADF lebih besar dari pada nilai kritis MacKinnon, maka variabel tersebut memiliki akar unit sehingga dikatakan tidak stasioner pada taraf nyata tertentu. Sebaliknya apabila nilai T-statistik ADF lebih kecil dari pada nilai kritis MacKinnon, maka variabel tersebut tidak memiliki akar unit dikatakan stasioner pada taraf nyata tertentu.

ADF T-statistik > T-critical MacKinnon = memiliki akar unit atau tidak stasioner.

ADF T-ststistik < T-critical MacKinnon = tidak memiliki akar unit atau stasioner.

Tabel 6

Hasil Augmented Dickey Fuller Pada Tingkat Level variabel ADF

T-statistik

Nilai Kritis MacKinnon Keterangan

1% 5% 10%

KURS -0,212753 -3,632900 -2,948404 -2,612874 Nonstasioner JUB -1,346097 -3,653730 -2,957110 -2,617434 Nonstasioner EKS -2,022341 -3,632900 -2,948404 -2,612874 Nonstasioner BI_RATE -2,047383 -3,639407 -2,951125 -2,614300 Nonstasioner

Pada Tabel 1, memperlihatkan terdapat semua variabel tidak stasioner pada tingkat level, yakni KURS (nilai tukar rupiah terhadap Dollar Amerika), JUB (jumlah uang beredar), Eks (ekspor) dan BI_RATE (tingkat suku bunga acuan) pada signifikansi 5 persen. Oleh karena semua variabel tidak signifikan pada tingkat level maka dilanjutkan dengan uji derajat integrasi.

2. Uji Derajat Integrasi

Uji derajat integrasi merupakan lanjutan dari uji akar unit, apabila setelah dilakukan pengujian akar unit ternyata data belom stasioner, maka dilakukan pengujian ulang dengan data nilai perbedaan pertama (first difference). Apabila pengujian dengan data first difference belum stasioner maka selanjutnya dilakukan pengujian dengan data dari perbedaan kedua (second difference) dan seterusnya hingga data stasioner.

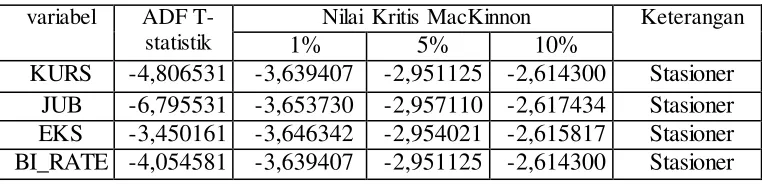

diperolah hasil uji akar unit pada tingkat first difference, dapat dilihat pada Tabel 7.

Tabel 7

Hasil Augmented Dickey Fuller Pada Tingkat First Difference

variabel ADF T-statistik

Nilai Kritis MacKinnon Keterangan

1% 5% 10%

KURS -4,806531 -3,639407 -2,951125 -2,614300 Stasioner JUB -6,795531 -3,653730 -2,957110 -2,617434 Stasioner EKS -3,450161 -3,646342 -2,954021 -2,615817 Stasioner BI_RATE -4,054581 -3,639407 -2,951125 -2,614300 Stasioner

Tabel 7 memperlihatkan bahwa semua variabel sudah stasioner pada tingkat first difference, yakni variabel KURS (nilai tukar rupiah terhadap Dollar Amerika), JUB (jumlah uang beredar), EKS (ekspor), dan BI_RATE (tingkat suku bunga acuan) pada tingkat signifikansi 5 persen. Oleh karena itu dikatakan semua data yang digunakan dalam penelitian ini terintegrasi pada derajat satu (first difference).

3. Uji Jangka Panjang

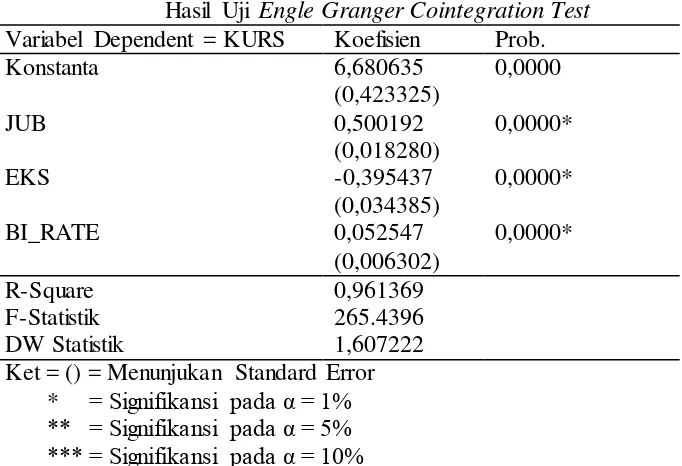

Hubungan jangka panjang dapat dilihat dari ada atau tidaknya hubungan kointegrasi dalam sebuah persamaan regresi. Ketika variable-variabel dalam persamaan regresi terkointegrasi, maka variable-variabel tersebut memiliki hubungan jangka panjang. Dari hasil uji kointegrasi Engle-Granger diketahui bahwa variabel-variabel dalam persamaan regresi pada ini saling terkointegrasi. Persamaan regresi sebagai berikut :

Tabel 8

Hasil Uji Engle Granger Cointegration Test Variabel Dependent = KURS Koefisien Prob. Konstanta Indonesia. Dari hasil estimasi tersebut, diketahui bahwa variabel JUB (jumlah uang beredar), EKS (ekspor), dan BI_RATE (tingkat suku bunga acuan) berpengaruh signifikan terhadap KURS. Hasil analisis persamaan pengaruh terhadap KURS rupiah terhadap Dolar Amerika adalah:

a. Pengaruh jumlah uang beredar terhadap kurs

0,500192. Nilai probabilitas variabel jumlah uang beredar sebesar 0,0000 menunjukkan secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari taraf nyata 1 persen.

b. Pengaruh ekspor terhadap kurs

Pengaruh ekspor terhadap kurs dalam jangka panjang memiliki nilai koefisien sebesar -0,395437 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya variabel ekspor memiliki hubungan positif dan signifikan. Apabila variabel ekspor meningkat 1 persen maka akan menurunkan kurs rupiah terhadap Dolar Amerika sebesar 0,395437. Nilai probabilitas variabel ekspor sebesar 0,0000 menunjukkan secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari taraf nyata 1 persen.

c. Pengaruh BI rate terhadap kurs

Pengaruh BI rate terhadap kurs dalam jangka panjang memiliki nilai koefisien sebesar 0,052547 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya variabel BI rate memiliki hubungan positif dan signifikan. Apabila variabel bi rate meningkat 1 persen maka akan menaikan kurs rupaih terhadap Dolar Amerika sebesar 0,052547. Nilai probabilitas variabel BI rate sebesar 0,0000 menunjukkan secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari taraf nyata 1 persen.

Dolar Amerika cenderung akan naik sebesar 6,680635 persen. Nilai probabilitas C adalah 0,0000 sehingga menunjukkan bahwa C memberikan pengaruh yang signifikan terhadap permodelan.

Hasil estimasi dari persamaan jangka panjang menunjukkan nilai R-Square sebesar 0,961368 artinya bahwa 96,1368 persen model kurs dapat dijelaskan oleh variabel indepanden yakni JUB, EKS, dan BI_RATE. Sedangkan sisanya sebesar 3,8632 persen dijelaskan oleh variabel lain diluar persamaan.

Hasil estimasi dari persamaan jangka panjang menunjukkan nilai F-Statistik sebesar 265,4396 dengan nilai probabilitas sebesar 0,000000. Nilai ini lebih kecil dari taraf nyata 1 persen sehingga dapat disimpulkan bahwa secara bersama-sama terdapat pengaruh yang signifikan antara variabel independen secara keseluruhan yang terdiri dari JUB, EKS, dan BI_RATE terhadap variabel dependen yaitu KURS.

4. Uji Kointegrasi

Uji kointegrasi engle-granger digunakan untuk mengestimasi hubungan jangka panjang KURS (Nilai tukar rupiah terhadap Dolar Amerika) dengan JUB (jumlah uang beredar), EKS (ekspor), dan BI_RATE (tingkat suku bunga acuan).

Dari persamaan regresi (16) kemudian diestimasi variabel residualnya yaitu:

Δ t= t-1………..………...(17)

Dengan uji hipotesisnya :

H0 : = I(1), artinya tidak ada kointegrasi Ha : # I(1), artinya ada kointegrasi

Setelah memiliki variabel residual yang berasal dari persamaan (16), maka dilanjutkan dengan menguji variabel residual, apakah berkointegrasi atau tidak berkointegrasi. Dari hasil pengolahan data diperolah hasil uji kointegrasi, dapat dilihat pada Tabel 9.

Tabel 9

Hasil Augmented Dickey Fuller Pada Persamaan Residual

Level

Variabel

ADF T-ststistik

Nilai Kritis MacKinnon

Keterangan 1% 5% 10%

ECT -5,800769 -3,632900 -2,948404 -2,612874 Berkointegrasi

Tabel 9 menunjukkan bahwa variabel ECT sudah stasioner pada tingkat level, sehingga disimpulkan bahwa terjadi kointegrasi diantara semua variabel yang disertakan dalam model KURS. Hal ini mempunyai makna bahwa dalam jangka panjang akan terjadi kesinambungan atau kestabilan antar variabel yang diamati.

5. Uji Error Correction Model (ECM)

Setelah lolos dari uji kointegrasi, langkah selanjutnya adalah membentuk persamaan error correction model (ECM). Persamaan yang akan dibentuk sebagai berikut :

Persamaan (18) didapat berdasarkan hasil pengujian bahwa semua variabel telah stasioner dalam data beda kesatu (first difference) yang

diperlihatkan oleh notasi Δ. Error correction model (ECM) digunakan untuk

mengestimasi model dinamis jangka pendek dari variabel KURS. Penggunakan metode estimasi ECM dapat menggabungkan efek jangka pendek dan jangka panjang yang disebabkan oleh fluktuasi time lag dari masing-masing variabel independen. Berdasarkan hasil dari uji ECM didapat hasil sebagai berikut :

Tabel 10

Persamaan diatas merupakan model dinamik KURS untuk jangka pendek, dimana variabel KURS tidak hanya dipengaruhi oleh D(JUB), D(EKS), dan D(BI_RATE) tetapi juga dipengaruhi oleh variabel error term et. Nilai koefisien et signifikan untuk ditempatkan dalam model sebagai koreksi jangka pendek untuk mencapai keseimbangan jangka panjang. Semakin kecil nilai et maka semakin cepat proses koreksi menuju keseimbangan jangka panjang. Oleh karena itu dalam ECM variabel et sering dikatakan sebagai faktor kelambanan, yang memiliki nilai lebih kecil dari nol et < 0. Pada model ini nilai koefisien et mencapai -0,860713 yang menandakan bahwa nilai KURS berada diatas nilai jangka panjangnya.

Hasil pengujian terhadap model dinamis (jangka pendek) KURS di Indonesia tahun 2007 triwulan 1 sampai dengan tahun 2015 triwulan 4 dapat diinterprestasikan berdasarkan hasil estimasi pada Tabel 10 adalah sebagai berikut:

a. Pengaruh jumlah uang beredar terhadap kurs

secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari 1 persen.

b. Pengaruh ekspor terhadap kurs

Pengaruh ekspor terhadap KURS dalam jangka pendek memiliki nilai koefisien sebesar -0,348782 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya variabel ekspor memiliki hubungan negatif dan signifikan. Apabila variabel ekpor meningkat 1 persen maka akan menurunkan KURS rupiah terhadap Dolar Amerika sebesar 0,348782. Nilai probabilitas variabel ekspor sebesar 0,0000 menunjukkan secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari 1 persen.

c. Pengaruh BI rate terhadap kurs

Pengaruh BI rate terhadap KURS dalam jangka pendek memiliki nilai koefisien sebesar 0,042302 dan mempunyai nilai probabilitas sebesar 0,0002 yang artinya variabel BI rate memiliki hubungan positif dan signifikan. Apabila variabel BI rate meningkat 1 persen maka akan menaikan KURS rupiah terhadap Dolar Amerika sebesar 0,042302. Nilai probabilitas variabel BI rate sebesar 0,0002 menunjukkan secara parsial signifikan dan mempengaruhi variabel dependen, karena nilai probabilitas kurang dari 1 persen.

persen. ECT menentukan seberapa cepat equilibrium tercapai kembali ke keseimbangan jangka panjang.

Hasil estimasi dari persamaan jangka pendek menunjukkan nilai R-Square sebesar 0,774423 artinya bahwa 77,4423 persen model KURS dapat dijelaskan oleh variabel indepanden yakni JUB, EKS, dan BI_RATE. Sedangkan sisanya sebesar 22,5577 persen dijelaskan oleh variabel lain diluar model.

Hasil estimasi dari persamaan jangka pendek menunjukkan nilai F-Statistik sebesar 25,74812 dengan nilai probabilitas sebesar 0,000000. Nilai ini lebih kecil dari taraf nyata 1 persen sehingga dapat disimpulkan bahwa secara bersama-sama terdapat pengaruh yang signifikan antara variabel independen secara keseluruhan yang terdiri dari JUB, EKS, dan BI_RATE terhadap variabel dependen yaitu KURS.

6. Uji Asumsi Klasik a. Uji Multikolinieritas

Berdasarkan pengujian dengan metode korelasi parsial antara variabel indepanden diperoleh bahwa tidak terdapat masalah multikolinearitas dalam model. Hal itu dikarenakan nilai matrik korelasi lebih kecil dari 0,85.

Tabel 11

Hasil Uji Multikolinearitas

JUB EKS BI_RATE

JUB 1.000000 0.611064 -0.405357 EKS 0.611064 1.000000 -0.600009 BI_RATE -0.405357 -0.600009 1.000000

b. Uji Heterokedastisitas

Heterokedastisitas merupakan masalah regrasi dimana faktor gangguan tidak memiliki varian yang sama atau variannya tidak konstan. Hal ini akan memunculkan berbagai permasalahan yaitu penaksiran OLS yang bias, varian dari koefisien OLS akan salah. Dalam penelitian ini akan menggunakan metode dengan uji Breusch-Pagan untuk mendeteksi ada tidaknya heterokedastisita dalam model regrasi.

Berdasarkan hasil pengolahan data jangka pendek diperoleh bahwa nilai Obs*R-squared atau hitung adalah 0,7512 lebih besar dari α = 5%. Dapat disimpulkan bahwa model tidak terdapat masalah heterokedastisits dalam model ECM.

Hasil Uji Heterokedastisitas dengan White Test

F-Statistik 0,583415 Prob. F(14,20) 0,8475 Obs*R-square 10,14894 Prob. Chi-Square(14) 0,7512 Scarled explainedSS 8,616385 Prob. Chi-Square(14) 0,8548

c. Uji Autokorelasi

Autokorelasi menunjukkan adanya korelasi antara anggota serangkaian observasi. Jika model mempuyai korelasi, parameter yang diestimasi menjadi bias dan variasinya tidak lagi minimum dan model menjadi tidak efisien. Dalam penelitian ini, untuk mengetahui ada tidaknya autokorelasi dalam model digunakan uji Lagrange Multiplier (LM). Prosedur pengujian LM adalah jika nilai Obs*R-square lebih kecil dari nilai tabel maka model dapat dikatakan tidak mengandung autokorelasi. Selain itu juga dapat dilihat dari nilai probabilitas chi-square, jika nilai probabilitas lebih besar dari

nilai α yang dipilih maka berarti tidak ada masalah autokorelasi.

Uji autokorelasi menggunakan LM diperlukan lag atau kelambanan. Lag yang dipakai dalam penelitian ini ditentukan dengan metode trial error perbandingan nilai absolute criteria Akaike dan Schwarz yang nilainya paing kecil.

Tabel 13

Hasil Uji Autokorelasi dengan LM Test

Berdasarkan hasil perhitungan uji LM dalam dalam hal ini p-value Obs*R-squqre sebesar 0,5256 lebih besar dari α = 5% maka disimpulkan bahwa tidak terdapat autokorelasi dalam model ECM.

d. Uji Normalitas

Uji normalitas ini digunakan untuk mengetahui apakah residual berdistribusi normal atau tidak. Untuk menguji apakah distribusi data normal atau tidak dapat dilakukan dengan menggunakan uji Jarque-Berra (uji J-B).

Berdasarkan uji normalitas (Lampiran 13) dapat diketahui bahwa nilai Jarque-Berra sebesar 3,736240 dengan p-value sebesar 0,154414 > dari α = 5%. Maka dapat disimpulkan bahwa data yang digunakan dalam ECM berdistribusi normal.

e. Uji Linearitas

Uji linearitas yang digunakan dalam penelitian ini yaitu dengan menggunakan uji Ramsey Test. Dimana, jika nilai F-hitung lebih besar dari nilai F-kritis nya pada α tertentu berarti signifikan, maka menerima hipotesis bahwa model kurang tepat. Berdasarkan uji linearitas diperoleh probabilitas F-statistik 0,1990 > 0,05.

Tabel 14

Hasil Uji Linearitas dengan Ramsey Test

Value df Prob

B.Pembahasan

1. Jangka Panjang

a. Pengaruh jumlah uang beredar terhadap kurs

Pengaruh jumlah uang beredar terhadap kurs dalam jangka panjang memiliki nilai koefisien sebesar 0,500192 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya kenaikan variabel jumlah uang beredar sebesar 1 persen akan menaikan kurs rupiah terhadap Dolar Amerika sebasar 0,500192 persen. Dari hipotesis yang diajukan menunjukan bahwa jumlah uang beredar berpengaruh positif dan signifikan terhadap KURS rupiah terhadap Dolar Amerika terbukti (Tabel 8).

Menurut Nopirin (1997) peredaran reserve valuta asing (neraca pembayaran) timbul sebagai akibat kelebihan permintaan atau penawaran uang. Apabila terdapat kelebihan jumlah uang beredar maka neraca pembayaran akan defisit dan sebaliknya apabila terdapat kelebihan permintaan uang, neraca pembayaran akan surplus kelebihan jumlah uang beredar akan mengakibatkan masyarakat membelanjakan kelebihan ini, misalnya untuk impor atau membeli surat-surat berharga luar negeri sehingga terjadi aliran modal keluar, yang berarti permintaan akan valas naik sedangkan permintaan mata uang sendiri turun.

meningkat. Semakin menaikkan jumlah uang beredar akan menaikkan kurs yaitu mata uang rupiah mengalami depresiasi terhadap dollar AS, begitu sebaliknya semakin menurunkan kurs maka mata uang rupiah akan terapresiasi terhadap dollar AS.

Ini sejalan dengan penelitian yang dilakukan oleh Triyono (2010) bahwa jumlah uang beredar mempunyai hubungan signifikan positif terhadap KURS rupiah terhadap Dolar Amerika, dimana peningkatan jumlah uang beredar akan meningkatkan KURS rupiah terhadap Dolar Amerika.

Ini juga sejalan dengan penelitian yang dilakukan oleh Siti Aminah Ulfa (2012) dan Zainul (2015) bahwa jumlah uang beredar mempunyai hubungan signifikan positif terhadap KURS, dimana peningkatan jumlah uang beredar akan meningkatkan KURS rupiah terhadap Dolar Amerika. b. Pengaruh ekspor terhadap kurs

Pengaruh ekspor terhadap kurs dalam jangka panjang memiliki nilai koefisien sebesar -0,395437 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya kenaikan variabel ekspor sebesar 1 persen maka akan menurunkan kurs rupiah terhadap Dolar Amerika sebesar 0,395437 persen. Dari hipotesis yang diajukan bahwa ekspor berpengaruh negatif dan signifikan terhadap KURS rupiah terhadap Dolar Amerika terbukti (Tabel 8).

mengakibatkan mata uang domestik terapresiasi, dan sebaliknya apabila jumlah valuta asing yang diterima menurun maka nilai tukar domestik cenderung mengalami depresiasi. Hal itu berarti bahwa ekspor akan direspon negatif oleh nilai tukar.

Ini sejalan dengan penelitian yang dilakukan oleh Siti Aminah Ulfa (2012) bahwa ekspor mempunyai hubungan signifikan negatif terhadap KURS, dimana peningkatan ekspor akan meningkatkan KURS rupiah terhadap Dolar Amerika.

c. Pengaruh BI rate terhadap kurs

Pengaruh BI rate terhadap kurs dalam jangka panjang memiliki nilai koefisien sebesar 0,052547 dan mempunyai nilai probabilitas sebesar 0,0000 yang artinya kenaikan variabel BI rate sebesar 1 persen maka akan menaikan kurs rupaih terhadap Dolar Amerika sebesar 0,052547 persen. Dari hipotesis yang diajukan menunjukan bahwa BI rate berpengaruh negatif tidak terbukti (Tabel 8).

Teori paritas tingkat bunga (interest rate parity theory) menghubungkan tingkat bunga domestik dan luar negeri beserta perubahan kurs yang diharapkan dari nilai mata uang domestik terhadap mata uang asing (Faisal, 2001).

bunga yang lebih rendah diharapkan untuk apresiasi relatif terhadap mata uang dengan tingkat bunga yang lebih tinggi yaitu bahwa mata uang dengan tingkat bunga tinggi cenderung untuk menurun (depresiasi) sementara mata uang dengan tingkat bunga rendah cenderung untuk meningkat (apresiasi), dengan kata lain berhubungan positif (Faisal, 2001). Jadi kenaikan suku bunga akan menaikkan kurs yaitu nilai mata uang rupiah mengalami depresiasi terhadap nilai mata uang dollar AS.

Menurut Madura (2006), meskipun suku bunga yang relatif tinggi dapat menarik arus masuk modal asing (untuk berinvestasi pada sekuritas yang menawarkan pengembalian yang tinggi), namun suku bunga yang relatif tinggi mencerminkan prediksi inflasi yang relatif tinggi. Karena inflasi yang tinggi dapat memberikan tekanan menurunkan mata uang domestik, sehingga beberapa investor asing mungkin tidak berminat untuk melakukan investasi pada sekuritas mata uang tersebut.