1

SKRIPSI

PELAKSANAAN PEMBERIAN KREDIT DENGAN

JAMINAN RESI GUDANG

DALAM PRAKTEK PERBANKAN DI KOTA

DENPASAR

DEWA MADE ARI WIDIYATMIKA NIM.1203005069

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

ii

SKRIPSI

PELAKSANAAN PEMBERIAN KREDIT DENGAN

JAMINAN RESI GUDANG

DALAM PRAKTEK PERBANKAN DI KOTA

DENPASAR

DEWA MADE ARI WIDIYATMIKA NIM.1203005069

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

iii

PELAKSANAAN PEMBERIAN KREDIT DENGAN

JAMINAN RESI GUDANG

DALAM PRAKTEK PERBANKAN DI KOTA

DENPASAR

Skripsi ini dibuat untuk memperoleh Gelar Sarjana Hukum pada Fakultas Hukum Universitas Udayana

DEWA MADE ARI WIDIYATMIKA NIM. 1203005069

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

vii

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadapan Tuhan Yang Maha Esa, atas berkat, rahmat serta karuniaNYA, akhirnya penulis dapat menyelesaikan skripsi ini dengan judul “Pelaksanaan Pemberian Kredit dengan Jaminan Resi Gudang Dalam Praktek Perbankan di Kota Denpasar”. Skripsi ini disusun dalam rangka untuk memperoleh gelar Sarjana Hukum pada Fakultas Hukum Universitas Udayana.

Pembuatan skripsi ini tidak akan terselesaikan dengan baik tanpa adanya dukungan dan bantuan dari berbagai pihak. Penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu dalam proses penyelesaian skripsi ini baik berupa bimbingan, arahan, saran, dan dukungan teknis maupun moril. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih setulus-tulusnya kepada:

1. Bapak Prof. Dr. I Gusti Ngurah Wirocana, SH., MH., Dekan Fakultas Hukum Universitas Udayana.

2. Bapak I Ketut Sudiarta, SH., MH., Pembantu Dekan I Fakultas Hukum Universitas Udayana.

3. Bapak I Wayan Bela Siki Layang, SH., MH., Pembantu Dekan II Fakultas Hukum Universitas Udayana.

4. Bapak I Wayan Suardana, SH., MH., Pembantu Dekan III Fakultas Hukum Universitas Udayana.

viii

bimbingan, saran, serta waktu yang diluangkan untuk membimbing penulis dalam penulisan skripsi ini.

6. Bapak Dr. Dewa Gde Rudy, SH., M.Hum. Dosen Pembimbing II atas bimbingan, saran, serta waktu yang diluangkan untuk membimbing penulis dalam penulisan skripsi ini.

7. Bapak I Ketut Keneng, SH., MH. Dosen Pembimbing Akademik yang telah memberikan dukungan selama mengikuti perkuliahan di Fakultas Hukum Universitas Udayana.

8. Bapak/Ibu Dosen/Asisten Dosen yang telah membimbing dan membekali ilmu selama mengikuti perkuliahan.

9. Bapak/Ibu Staff Tata Usaha, Staff Perpustakaan Fakultas Hukum Universitas Udayana yang telah memberikan bantuan dalam mengurus segala keperluan administrasi selama mengikuti perkuliahan dan sehubungan dengan penulisan skripsi ini.

10.Bapak Gatot Supriatin KASIDALUR Dinas Perindustrian dan Perdagangan Provinsi Bali yang banyak memberikan informasi dalam penulisan skripsi ini. 11.Bapak Anak Agung Gede Bagus Nareswara Relationship Manager PT. Bank

Mandiri (Persero) Tbk. yang banyak memberikan informasi dalam penulisan skripsi ini.

ix

13.Istri dan anak tercinta Putu Maya Widya Chandrayani dan Dewa Ayu Tiara Purnamasari Diatmika atas segala doa dan dukungannya selama menyelesaikan penulisan skripsi ini.

14.Orang tua tercinta Dewa Made Puja, dan Desak Putu Istami, dan kakak tercinta Dewa Putu Gede Wedha Anggarayana, SE. dan adik Dewa Ayu Intan Fridayanti, ayah mertua Bapak Agus Supardi, SE. dan ibu mertua Ibu Ni Wayan Sartikawati, SE, serta Kadek Kharisma Suryandari dan Komang Gede Pradnyan atas semua dukungan, saran dan doanya yang tulus dan tiada hentinya selama menempuh studi di Fakultas Hukum Universitas Udayana. 15.Sahabat tercinta Eric Hendrawan, Pebry Dirgantara, Gede Adi Nugraha, I.B.

Komang Paramartha, Wriyawan Aries, dan teman-teman yang tidak dapat saya sebutkan satu persatu yakni rekan-rekan angkatan 2012, dan semua teman-teman di lingkungan Fakultas Hukum Universitas Udayana yang telah memberikan dukungan dan motivasi.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak, dan masih banyak kekurangannya. Untuk itu sangat mengharapkan kritik dan saran dari para pembaca yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat bagi kita semua.

Denpasar, 15 Maret 2016

x

DAFTAR ISI

HALAMAN SAMPUL DEPAN ... i

HALAMAN SAMPUL DALAM ... ii

HALAMAN PRASYARAT GELAR SARJANA ... iii

HALAMAN PERSETUJUAN PEMBIMBING SKRIPSI ... iv

HALAMAN PENETAPAN PANITIA PENGUJI ... v

SURAT PERNYATAAN KEASLIAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Rumusan masalah ... 6

1.3 Ruang Lingkup Masalah ... 6

1.4 Orisinalitas ... 7

1.5 Tujuan Penelitian ... 9

1.5.1 Tujuan umum ... 9

1.5.2 Tujuan khusus ... 10

xi

1.6.1 Manfaat teoritis ... 10

1.6.2 Manfaat praktis ... 10

1.7 Landasan Teoritis ... 11

1.8 Metode Penelitian ... 19

1.8.1. Jenis penelitian ... 19

1.8.2. Jenis pendekatan ... 20

1.8.3. Sifat penelitian ... 20

1.8.4. Data dan sumber data ... 21

1.8.5. Teknik pengumpulan data ... 22

1.8.6. Pengolahan dan analisis data ... 22

BAB II TINJAUN UMUM TENTANG PERJANJIAN KREDIT BANK DAN JAMINAN KREDIT ... 24

2.1. Pengertian Pernjanjian Kredit Bank ... 24

2.2. Fungsi dan Jenis Perjanjian Kredit ... 27

2.3. Prinsip-Prinsip Dalam Pemberian Kredit Bank ... 31

2.4. Jaminan Dalam Pernjanjian Kredit ... 33

2.5. Jenis-Jenis Jaminan Kredit ... 34

BAB III PELAKSANAAN PEMBERIAN KREDIT DENGAN JAMININAN RESI GUDANG DALAM PRAKTEK PERBANKAN DI KOTA DENPASAR ... 45

3.1. Pengertian dan Ruang Lingkup Resi Gudang ... 45

3.2. Manfaat dan Tujuan Sistem Resi Gudang ... 54

xii

3.4. Resi Gudang Sebagai Jaminan Kredit ... 59

3.5. Prosedur Pelaksanaan Pemberian Kredit dengan Jaminan Resi Gudang ... 62

BAB IV FAKTOR-FAKTOR YANG MENJADI KENDALA PELAKSANAAN PEMBERIAN KREDIT DENGAN JAMINAN RESI GUDANG DALAM PRAKTEK DI KOTA DENPASAR ... 81

4.1.Faktor-Faktor Yang Menjadi Kendala Pelaksanaan Pemberian Kredit Dengan Jaminan Resi Gudang Dalam Praktek Di Kota Denpasar ... 81

4.2.Peranan Pemerintah Daerah Dalam Pelaksanaan Pemberian Kredit dengan Jaminan Resi Gudang ... 92

BAB V PENUTUP ... 95

5.1. Simpulan ... 95

5.2. Saran ... 96

DAFTAR PUSTAKA ... 98

xiii

DAFTAR TABEL

No. Tabel Halaman

1.1 Materi Perbedaan Penelitian ... 7

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Prosedur Pelaksanaan Pemberian Kredit

xiv

PELAKSANAAN PEMBERIAN KREDIT DENGAN JAMINAN RESI GUDANG DALAM PRAKTEK PERBANKAN

DI KOTA DENPASAR

ABSTRAK

Sistem Resi Gudang dapat memfasilitasi pemberian kredit bagi petani maupun kelompok petani dengan agunan inventori atau barang yang disimpan di gudang. Menurut ketentuan pasal 4 ayat (2) Undang-Undang Nomor 9 Tahun 2006 tentang Sistem resi gudang bahwa Resi Gudang sebagai dokumen kepemilikan dapat dijadikan jaminan utang sepenuhnya tanpa dipersyaratkan adanya agunan lainnya. Dalam pelaksanaan pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di Kota Denpasar melihat resiko usaha tani masih sangat tinggi karena sangat bergantung pada faktor alam atau cuaca yang sulit untuk dikendalikan. Permasalahan dalam skripsi ini adalah bagaimanakah pelaksanaan dan faktor-faktor apa saja yang menjadi kendala pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di kota Denpasar. Tujuan penulisan skripsi ini adalah untuk menganalisis bagaimana pelaksanaan dan faktor-faktor apa saja yang menjadi kendala pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di kota Denpasar.

Metode penelitian yang digunakan dalam skripsi ini adalah penelitian hukum empiris. Pendekatan masalah yang akan digunakan dalam penelitian ini adalah menggunakan pendekatan fakta dan, pendekatan perundang-undangan.

Kesimpulan dalam skripsi ini adalah masih belum terlaksana karena belum terpenuhinya empat komponen yang terdiri dari ketersediaan gudang Sistem Resi Gudang, kesiapan pengelola, keandalan sistem, dan ketersediaan komoditas Sistem Resi Gudang. Dari segi petani kendala yang dihadapi yaitu keterbatasan pemahaman mengenai manfaat dari sistem resi gudang, sedangkan dari segi Perbankan di Kota Denpasar masih ada keraguan dalam pemberian kredit dengan jaminan resi gudang lebih percaya pada fix asset, dan Belum terdapat Kantor Wilayah Lembaga Jaminan Resi Gudang di Provinsi Bali. Saran dari penelitian ini untuk melaksanakan sosialisasi secara komperhensif dengan dilanjutkan pembangunan fasilitas-fasilitas pendukung untuk terlaksananya pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di kota Denpasar.

15

IMPLEMENTATION OF CREDIT GUARANTEE WAREHOUSE RECEIPT IN PRACTICE BANKING IN DENPASAR

ABSTRACT

Warehouse Receipt System can facilitate the provision of credit to farmers and groups of farmers with collateral inventory or goods stored in the warehouse. According to the provisions of Article 4 (2) of Law Number 9 of 2006 on the warehouse receipt system that the warehouse receipt as a document of ownership can be used as security for the debt completely without required any other banking practice in the city of Denpasar. The purpose of this thesis was to analyze how the implementation and any factors that constrain lending with collateral warehouse receipts in the banking practice in the city of Denpasar.

The method used in this thesis is empirical legal research. Approach to the problem that will be used in this research is to use facts and approach, the approach of legislation.

The conclusion of this thesis is still yet to be done because it has not fulfilled the four components consisting of warehouse with Warehouse Receipt System, preparedness manager, system reliability, and availability of commodities Warehouse Receipt System. In terms of farmers' constraints faced by the limited understanding of the benefits of the warehouse receipt system, while in terms of Banking in Denpasar there are still doubts in the provision of credit to guarantee the warehouse receipt believe more in fixed assets, and the lack of a regional office Guarantee Institute Warehouse Receipt in the Province Bali. Suggestions from this study to conduct socialization comprehensively with the continued construction of support facilities for the implementation of the provision of credit to guarantee the warehouse receipt in the banking practice in the city of Denpasar.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Indonesia merupakan negara yang mememiliki sumber daya alam yang

melimpah, hamparan lahan yang luas, keragaman hayati yang melimpah, tanah

yang subur dan beriklim tropis melihat keadaan alam tersebut bercocok tanam

dapat dilakukan sepanjang tahun dan dapat dimanfaatkan sescara maksimal guna

dapat menghasilkan produk-produk pertanian yang berkualitas tinggi. Seperti

diketahui bahwa mayoritas penduduk Indonesia bermata pencaharian sebagai

petani, dan pertanian merupakan sektor yang sangat penting pada perekonomian

dalam pemenuhan kebutuhan pangan serta bisa dapat menjadi sumber pendapatan

negara.

Permasalahan yang sering muncul dalam usaha agribisnis di Indonesia

yang menimpa petani kecil adalah jatuhnya harga pada saat musim panen raya.1 Hal ini sering terjadi pada petani padi, dimana petani padi cenderung memiliki

jadwal tanam seragam, sehingga saat panennya pun bersamaan.2 Pola tanam padi yang dilakukan secara bersamaan tersebut bertujuan agar semua padi yang

ditanam dapat memperoleh jatah pengairan yang cukup dan meminimalkan

serangan hama atau penyakit, sehingga masa panen padi cenderung bersamaan

mempunyai gudang penyimpanan yang memadai. Sehingga dalam kondisi saat

terjadi kelebihan persedian yang berakibat harga pasaran jatuh dan merugikan

produsen yaitu petani.

Guna mewujudkan pembangunan di bidang ekonomi khususnya

kelancaran produksi dan distribusi barang dalam sistem perdagangan diarahkan

pada upaya memajukan kesejahteraan umum yang berkeadilan sosial berdasarkan

Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Pembangunan nasional sebagai pengamalan Pancasila yang mencakup seluruh

aspek kehidupan bangsa diselenggarakan bersama oleh masyarakat dan

pemerintah. Masyarakat sebagai pelaku utama pembangunan dan pemerintah

berkewajiban mengarahkan, membimbing, dan melindungi serta menumbuhkan

suasana yang kondusif. Efisiensi perdagangan dapat tercapai apabila didukung

oleh iklim usaha yang kondusif dengan tersedianya dan tertatanya sistem

pembiayaan perdagangan yang dapat diakses oleh setiap pelaku usaha secara tepat

waktu berdasarkan ketentuan penjelasan atas Undang-Undang No 9 Tahun 2006

tentang Sistem Resi Gudang, Ketentuan Umum Paragraf 1.

Guna menghadapi persaingan usaha yang semakin ketat pada era

globalisasi diperlukan kesiapan untuk menghadapi perubahan yang sangat cepat di

bidang ekonomi khususnya perdagangan. Salah satu upaya untuk menghadapi

persaingan tersebut adalah diperlukannya suatu instrumen dalam penataan sistem

perdagangan yang efektif dan efisien, sehingga menyebabkan harga barang yang

ditawarkan dapat bersaing di pasar global. Sistem pembiayaan perdagangan

pengusaha kecil dan petani kecil, yang selama ini masih terbentur masalah

permodalan dan keterbatasan jaminan kredit.

Semenjak adanya Undang-Undang No. 9 Tahun 2006 tentang Sistem Resi

Gudang diberlakukan, jatuhnya harga komoditas agribisnis pada saat musim

panen raya bisa teratasi serta untuk mendukung terwujudnya kelancaran produksi

dan distribusi barang. Dalam pasal 1 angka 1 Undang-Undang No. 09 Tahun 2006

yang dimaksud dengan Sistem Resi Gudang adalah kegiatan yang berkaitan

dengan penerbitan, pengalihan, penjaminan, dan penyelesaian transaksi Resi

Gudang Sistem Resi Gudang merupakan salah satu instrumen penting dan efektif

dalam sistem pembiayaan perdagangan. Sistem Resi Gudang dapat memfasilitasi

pemberian kredit bagi dunia usaha dengan agunan inventori atau barang yang

disimpan di gudang. Sistem Resi Gudang juga bermanfaat dalam menstabilkan

harga pasar dengan memfasilitasi cara penjualan yang dapat dilakukan sepanjang

tahun. Di samping itu, Sistem Resi Gudang dapat digunakan oleh Pemerintah

untuk pengendalian harga dan persediaan nasional, Resi Gudang sebagai atas hak

(document of title) atas barang dapat digunakan sebagai agunan karena Resi

Gudang tersebut dijamin dengan komoditas tertentu dalam pengawasan Pengelola

Gudang yang terakreditasi.

Sistem resi gudang merupakan sistem yang paling aman dan canggih jika

dibandingkan dengan beberapa sistem yang pernah ada di Indonesia. Dalam

sistem resi gudang terdapat jaminan keamanan bagi perbankan karena semua data

penatausahaan resi gudang terpusat di Pusat Registrasi dan diawasi oleh Badan

maupun calon pemilik barang karena barang yang disimpan dan dikelola dengan

baik oleh pengelola gudang dan dilakukan uji mutu sebelumnya oleh lembaga

penilaian kesesuaian independen yang telah mendapat sertifikasi dari KAN dan

disetujui oleh BAPPEBTI.4

Provinsi Bali memiliki potensi pertanian tanaman pangan dengan

komoditas andalan seperti padi, jagung, ubi kayu, ubi jalar, dan buah-buahan

hampir tersebar di seluruh wilayah pulau Bali yang sering disebut pulau Dewata

ini. Luas panen komoditas utama di Bali pada tahun 1997 menunjukkan

hasil-hasil berikut: luas panen padi, sawah dan ladang 151.735 ha, hasil-hasil produksinya

818.613 ton; luas panen jagung 44.190 ha, hasil produksinya 107.395 ton; luas

panen ubi kayu 17.946 ha, hasil produksinya 211.499 ton, luas panen ubi jalar

7.486 ha, hasil produksinya 86.856 ton; luas panen kedelai 20.749 ha, hasil

produksinya 29.443 ton. Untuk 1998, produksi padi di Bali mengalami penurunan

sekitar 2,05%, meski luas panennya meningkat 2,35% dibandingkan 1997. begitu

juga dengan luas panen dan produksi palawija, secara umum juga mengalami

penurunan kecuali jagung dan kacang hijau. luas panen dan hasil produksi

pertanian di Bali tahun 1998 adalah sebagai berikut: luas panen padi sawah dan

ladang 155.304 ha, hasil produksinya 818.600 ton; luas panen jagung 45.107 ha,

hasil produksinya 111.598 ton; luas panen ubi kayu 17.917 ha, hasil produksinya

210.010 ton; luas panen kedelai 4.028 ha, hasil produksinya 7.135 ton.5 Melihat

data yang di uaraikan diatas Provinsi Bali memiliki potensi di sektor pertanian,

4 Irma Devita Purnamasari, 2011, Hukum Jaminan Perbankan, Kaifa, Bandung, h.137.

maka demi meningkatkan, mengelola, dan mengembangkan hasil pangan serta

membantu kesejahteraan petani kecil yang terdapat dalam Provinsi Bali sehingga

sistem resi gudang sangat diperlukan guna untuk mewujudkan hal tersebut.

Bank di dalam menyalurkan dana dalam bentuk kredit kepada pihak-pihak

yang membutuhkan khususnya pada para petani yang membutuhkan modal atau

dana tidaklah mudah, karena harus memenuhi persyaratan-persyaratan yang

ditetapkan oleh bank. Salah satu persyaratan terpenting untuk memperoleh

fasilitas kredit adalah adanya jaminan atau agunan. Di butuhkannya jaminan atau

agunan dalam suatu pemberian fasiltas kredit adalah semata-mata berorientasi

untuk melindungi kepentingan kreditur, agar dana yang telah diberikannya kepada

debitur dapat dikembalikan sesuai jangka waktu yang telah ditentukan. Mengingat

angunan atau jaminan merupakan salah satu unsur dalam pemberian kredit dan

sebagai sarana perlindungan bagi keamanan kreditur untuk adanya kepastian atas

pelunasan utang debitur, atau untuk pelaksanaan suatu prestasi oleh debitur atau

oleh penjamin debitur, maka meskipun berdasarkan unsur-unsur lain telah di

diperoleh keyakinan atas kemampuan debitur mengembalikan utangnya, jaminan

tambahan atau agunan masih tetap diminta oleh pihak bank.6 Dalam pemberian

kredit dengan jaminan resi gudang pihak bank melakukan analisa kredit sebelum

kredit tersebut diberikan. Dalam perkembangannnya jaminan dan agunan tersebut

haruslah barang-barang yang bermutu tinggi dan mudah di perjual belikan.

Dalam pelaksanaan pemberian kredit dengan jaminan resi gudang dalam praktek

perbankan di Kota Denpasar melihat resiko usaha tani masih sangat tinggi karena

sangat bergantung pada faktor alam atau cuaca yang sulit untuk dikendalikan.

Bedasarkan latar belakang masalah tersebut, penulis tertarik untuk menulis

skripsi dengan judul “Pelaksanaan Pemberian Kredit Dengan Jaminan Resi

Gudang Dalam Praktek Perbankan Di Kota Denpasar”.

1.2. Rumusan Masalah

Dari uraian latar belakang masalah di atas maka dapat ditarik beberapa

masalah sebagai berikut :

1. Bagaimanakah pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar ?

2. Faktor-faktor apa saja yang menjadi kendala pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan di Kota Denpasar ?

1.3. Ruang Lingkup Masalah

Guna menghindari pembahasan yang menyimpang dan keluar dari

permasalahan yang dibahas maka perlu adanya pembatasan atas permasalahan

yang dibahas. Adapun masalah yang dibahas dibatasi ruang lingkupnya sebagai

berikut ;

1. Pertama membahas pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar

2. Kedua membahas tentang Faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam praktek

1.4. Orisinalitas Penelitian

Penulis menyatakan dengan sesungguhnya bahwa Skripsi dengan judul

"Pelaksanaan Pemberian Kredit Dengan Jaminan Resi Gudang Dalam Praktek

Perbankan Di Kota Denpasar " ini merupakan hasil penelitian, pemikiran dan

pemaparan asli penulis. Jika terdapat referensi terhadap karya orang lain atau

pihak lain, maka dituliskan sumbernya dengan jelas. Beberapa penelitian dengan

jenis yang sama yang ada dalam internet atau perpustakaan skripsi diantaranya

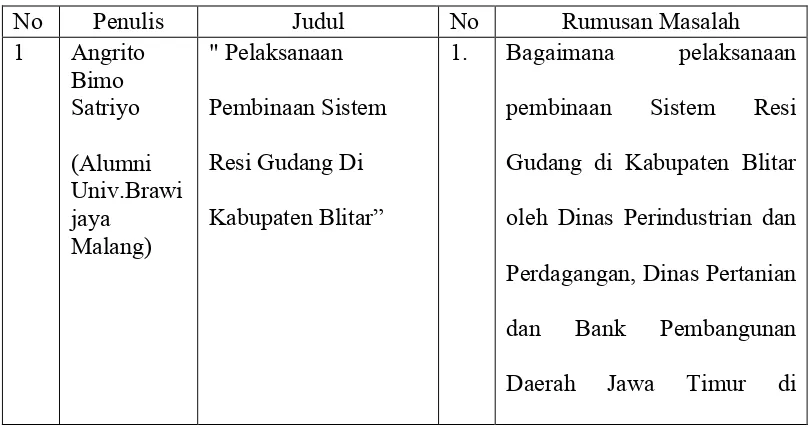

tentang “Pelaksanaan Pembinaan Sistem Resi Gudang Di Kabupaten Blitar͇dan

͆ Perlindungan Hukum Terhadap Lembaga Perbankan Sebagai Kreditur

Penerima Hak Jaminan Resi Gudang”. Dari kedua penelitiaan yang telah ada

tersebut terdapat perbedaan dengan penelitian saya karena penelitian saya

berfokus pada penelitian pada Pelaksanaan Pemberian Kredit Dengan Jaminan

Resi Gudang Dalam Praktek Perbankan Di Kota Denpasar. Berikut terlampir

materi perbedaan penelitian yang telah ada dengan penelitian ini :

Tabel 1.1 Materi Perbedaan Penelitian

oleh Dinas Perindustrian dan

Perdagangan, Dinas Pertanian

dan Bank Pembangunan

2.

Kabupaten Blitar?

Apa hambatan dan upaya

dalam pelaksanaan pembinaan

Sistem Resi Gudang di

Kabupaten Blitar oleh Dinas

Perindustrian & Perdagangan,

Dinas Pertanian dan Bank

Pembangunan Daerah Jawa

Timur di Kabupaten Blitar ?

3 Dewa Made

1) Untuk melaksanakan Tri Dharma Perguruan Tinggi Fakultas Hukum

Universitas Udayana khususnya pada bidang penelitian yang dilakukan

mahasiswa.

2) Untuk melatih mahasiswa dalam usaha menyatakan pikiran ilmiah

3) Untuk pembulat studi di Fakultas Hukum Universitas Udayana, sebagai

syarat untuk memperoleh gelar sarjana hukum.

4) Untuk mengetahui pelaksanaan pemberian kredit dengan jaminan resi

gudang dalam praktek perbankan di Kota Denpasar

5) Untuk mengetahui faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam

praktek perbankan di Kota Denpasar

1.5.2 Tujuan khusus

a. Untuk memahami dan menganalisis pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan di Kota Denpasar

b. Untuk memahami tentang faktor-faktor apa saja yang menjadi kendala

pelaksanaan pemberian kredit dengan jaminan resi gudang dalam

praktek perbankan di Kota Denpasar.

1.6. Manfaat Penulisan

1.6.1Manfaat teoritis

1. Memberikan sumbangan pemikiran dalam rangka pengembangan ilmu

hukum

2. Untuk memperluas khasanah berpikir tentang pelaksanaan pemberian

kredit dengan jaminan resi gudang dalam praktek perbankan di Kota

Denpasar

1.6.2 Manfaat praktis

1. Memberikan tambahan refrensi bagi institusi pendidikan dan mahasiswa

pemberian kredit dengan jaminan resi gudang dalam praktek perbankan di

Kota Denpasar.

2. Bagi masyarakat, memberikan pengetahuan praktis mengenai hukum

jaminan dalam hal pelaksanaan pemberian kredit dengan jaminan resi

gudang dalam praktek perbankan di Kota Denpasar.

3. Penulisan ini diharapkan sebagai pedoman dalam penyelesaian masalah

mengenai pelaksanaan pemberian kredit dengan jaminan resi gudang

dalam praktek perbankan di Kota Denpasar.

1.7. Landasan Teroristis

Teori Efektivitas Hukum yang diungkapkan oleh Soerjono Soekanto

terdapat lima faktor-faktor terhadap efektivitasnya hukum atau peraturan yang

berlaku di masyarakat melipiuti :

1. Faktor hukumnya sendiri

2. Faktor penegak hukum, yakni pihak-pihak yang membentuk maupun

menerapkan hukum

3. Faktor sarana atau fasilitas yang mendukung penegakan atau pelaksanaan

hukum

4. Faktor masyarakat, yakni lingkungan dimana hukum tersebut berlaku atau

diterapkan

5. Faktor kebudayaan, yakni sebagai hasil karya, cipta, dan rasa yang

didasarkan pada karsa manusia di dalam pergaulan hidup.7

Mengenai kredit menurut ketentuan pasal 1 angka 11 Undang-Undang

Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan dirumuskan bahwa “Kredit adalah penyedian uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga”.

Berdasarkan pengertian kredit yang ditetapkan oleh undang-undang sebagaimana

disebut diatas, suatu pijam-meminjam uang akan digolongkan sebagai kredit

perbankan sepanjang memenuhi unsur-unsur sebagai berikut ;

1. Adanya penyedian uang atau tagihan yang dapat dipersamakan dengan

penyedian uang. Penyedian uang atau tagihan dapat dipersamakan dengan

penyedian uang tersebut dilakukan oleh bank. Bank adalah pihak penyedia

dana dengan menyetujui pemberian sejumlah dana yang kemudian disebut

sebagai jumlah kredit atau plafon kredit. Sementara tagihan yang dapat

dipersmakan dengan penyediaan uang dalam praktik perbankan misalnya

berupa pemberian (penerbitan) garansi bank dan penyediaan fasilitas dana

untuk pembukaan letter of credit (LC).

2. Adanya persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain. Persetujuan atau kesepakatan pinjam-meminjam

merupakan dasar dari penyediaan uang atau tagihan yang dapat

kesepakatan pinjam-meminjam dibuat oleh bank dengan pihak debitur

yang diwujudkan dalam bentuk perjanjian kredit.

3. Adanya kewajiban melunasi utang. Pinjam-meminjam uang adalah suatu

utang bagi peminjam. Peminjam wajib melunasinya sesuai dengan yang

diperjanjikan. Pemberian kredit oleh bank kepada debitur adalah suatu

pinjaman uang, dan debitur wajib melakukan pembayaran pelunasan kredit

sesuai dengan jadwal pembayaran yang telah disepakatinya, yang biasanya

terdapat dalam ketentuan perjanjian kredit. Dengan demikian, kredit

perbankan bukan suatu bantuan dana bank yang diberikan secara

cuma-cuma.Kredit perbankan adalah suatu utang yang harus dibayar kembali

oleh debitur.

4. Adanya jangka waktu tertentu. Pemberian kredit terkait dengan suatu

jangka tertentu. Jangka waktu tersebut ditetapkan pada perjanjian kredit

yang dibuat bank dengan debitur. jangka waktu yang ditetapkan

merupakan batas waktu kewajiban bank untuk menyediakan dana

pinjaman dan menunjukan kesempatan dilunasinya kredit. Berdasarkan

jangka waktu tertentu yang ditetapkan atas pemberian kredit, maka kredit

perbankan dapat dibedakan atas kredit jangka pendek, jangka menengah,

dan jangka panjang. Kredit jangka pendek adalah kredit yang mempunyai

jangka waktu satu tahun atau dibawah satu tahun. Kredit jangka menengah

adalah kredit yang mempunyai jangka waktu diatas satu tahun sampai

dengan tiga tahun, dan kredit jangka waktu panjang adalah kredit

dan mempertimbangkan tujuan penggunaan kredit serta kemampuan

membayar dari calon debitur setelah dinilai kelayakannya. Berdasarkan

pengertian kredit tentang jangka waktu tertentu tersebut dapat disimpulkan

bahwa jangka waktu kredit harus ditetapkan secara tegas karena

menyangkut hak dan kewajiban masing-masing pihak.

5. Adanya pemberian bunga kredit. Terhadap suatu kredit sebagai salah satu

bentuk pinjaman uang ditetapkan adanya pemberian bunga. Bank

menetapkan suku bunga atas pinjaman uang yang diberikannya. Suku

bunga merupakan harga atas uang yang dipinjamkan dan disetujui bank

kepada debitur. Namun, sering pula di sebut sebagai balas jasa atas

penggunaan uang bank oleh debitur. Sepanjang terhadap bunga kredit

yang ditetapkan dalam perjanjian kredit dilakukan pembayarannya oleh

debitur, akan merupakan salah satu sumber pendapatan yang utama bagi

bank.8

Kelima unsur-unsur yang diuraikan diatas harus dipenuhi bagi suatu

pinjaman uang untuk dapat disebut sebagai kredit di bidang perbankan. Hal ini

sesuai dengan pengertian kredit yang ditetapkan oleh ketentuan pasal 1 angka 11

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan.

Unsur-Unsur kredit yang dikemukakan oleh Thomas Suyatno terdiri atas :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa pestasi yang

diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu di masa yang akan

datang.

b. Tenggang waktu, yaitu suatu masa yang memisahakan antara pemberian

prestasi dengan kontra prestasi yang akan diterima pada masa yang akan

datang.

c. Degree of risk, yaitu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima kemudian hari.

d. Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang,

tetapi dapat juga berbentuk barang atau jasa. Namun karena kehidupan

ekonomi modern sekarang ini didasarkan kepada uang, maka

transaksi-transaksi kredit dalam bentuk uanglah yang lazim dalam praktek

perkreditan.9

Dalam kegiatan pembiayaan melalui bank, penyaluran kredit dikaji dan

dikembangkan secara ke ilmuan, melalui teori perkreditan (find lending

theory).10 Teori ini mengkaji penyaluran kredit oleh bank kepada masyarakat

terutama pengusaha yang menjalankan perusahaan dan manfaatnya bagi

masyarakat dalam rangka meningkatkan kesejahteraan. Agar penyaluran kredit

lebih berdaya guna, bank menerapkan prinsip kehati-hatian yaitu penyaluran

9 Thomas Suyatno et Al, 2003, Dasar Dasar Perkreditan, Pt Gramedia Pustaka Umum, Jakarta, h.14.

kredit berdasarkan barang jaminan.11 Asas-asas perkreditan yang sehat dan prinsip-prinsip kehati-hatian dalam kaitannya dengan pemberian kredit, yaitu :

1. Mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad

dan kemampuan serta kesanggupan nasabah debitur untuk melunasi

utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang

di perjanjikan,

2. Memiliki dan menerapkan pedoman perkreditan dan pembiayaan

berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang di tetapkan

oleh Bank Indonesia.12

Keyakinan dimaksud didapat setelah dilakukan analisis yang mendalam

terhadap apa yang disebutkan dengan prinsip 5C, yang dapat memberikan

informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar

(ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya.13 5C dijadikan pedoman untuk pemberian kredit oleh bank yang meliputi :

1. Character (Penilaian Watak/Kepribadian)

Penilaian watak/kepribadian calon debitur dimaksud untuk mengetahui

kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan

pinjamannya, sehingga tidak akan menyulitkan bank di kemudian hari.

2. Capacity (Penilaian Kemampuan)

Bank harus meneliti tentang keahlian calon debitur dalam bidang usahanya

dan kemampuan manajerial, sehingga bank yakin bahwa usaha yang akan

11Ibid.

dibiayainya dikelola oleh orang-orang yang tepat, sehingga calon debiturnya

dalam jangka waktu tertentu mampu melunasi atau mengembalikan

pinjamannya.

3. Capital ( Penilaian terhadap Modal)

Bank harus melakukan analisis terhadap posisi keuangan secara menyeluruh

mengenai masa lalu dan yang akan datang, sehingga dapat diketahui

kemampuan permodalan calon debitur dalam menunjang pembiayaan proyek

atau usaha calon debitur yang bersangkutan.

4. Colletral (Penilaian terhadap agunan)

Untuk menanggung pembayaran kredit macet dikarenankan debitur

wanprestasi, maka calon debitur umumnya wajib menyediakan jaminan berupa

agunan yang berkualitas tinggi dan mudah dicairkan yang nilainya minimal

sebesar jumlah kredit atau pembiayaan yang diberikan kepadanya.

5. Condition of Economy (Penilaian terhadap prospek usaha nasabah debitur)

Bank harus menganalisa keadaan pasar di dalam dan di luar negeri, baik masa

lali maupun yang akan datang, sehingga masa depan pemasaran dari hasil

proyek atau usaha calon debitur yang dibiayai dapat pula diketahui.14

Perjanjian kredit merupakan dasar pemberian kredit oleh Bank, tanpa

adanya perjanjian kredit yang dibuat, disepakati, dan ditanda tangani oleh bank

dan debitur maka tidak ada pemberian kredit. Perjanjian kredit dijadikan dasar

pengikatan antara bank dan debitur yang berisikan hak dan kewajiban kedua belah

pihak sehubungan dengan pemberian atau pinjaman kredit. Perjanjian kredit

merupakan sebagia perjanjian pokok dan diikuti dengan perjanjian accessoir yaitu

perjanjian jaminan merupakan perjanjian ikutan dan berhenti atau berakhirnya

perjanjian jaminan tergantung dari perjanjian pokok (perjanjian kredit).

Menurut pasal 2 ayat (1) Undang-Undang No.9 Tahun 2006 Resi gudang

adalah surat berharga yang mewakili barang yang disimpan di gudang. Sifat Resi

Gudang sesuai dengan pasal 4 Undang-Undang No.9 Tahun 2006 meliputi dua

hal, yaitu :

1. Resi Gudang dapat dialihkan, dijadikan jaminan utang, atau digunakan

sebagai dokumen penyerahan barang;

2. Resi Gudang sebagai dokumen kepemilikan dapat dijadikan jaminan utang

sepenuhnya tanpa dipersyaratkan adanya agunan lainnya.15 Sifat hak jaminan resi gudang adalah sebagai berikut :

a. Hak jaminan sebagai perjanjian accesoir

Sesuai dengan sifat lembaga pengikatan jaminan, perjanjian pembebanan hak

jaminan juga merupakan perjanjian accesoir (ikutan) dari suatu perjanjian utang

piutang (pasal 12 ayat 1 Undang-Undang No.9 Tahun 2006). Artinya keberadaan

atau lahirnya perjanjian Hak jaminan tersebut didahului adanya perjanjian pokok,

yaitu perjanjian utang piutang,

b. Hak jaminan hanya untuk menjamin satu utang

Setiap resi gudang yang diterbitkan menurut ketentuan pasal 12 ayat 2

Undang-Undang No.9 Tahun 2006 hanya dapat dibebani satu jaminan utang dan untuk

melindungi kepentingan penerima Hak jaminan serta memudahkan eksekusi

apabila debitor cedera janji, maka resi gudang yang telah dijadikan utang tersebut

wajib diserahkan kepada kreditor,

c. Pembuatan Akta pengikatan jaminan Hak jaminan

Pemebanan hak jaminan resi gudang menurut pasal 14 ayat 1 Undang-Undang

No.9 Tahun 2006 dilakukan dengan pembuatan akta perjanjian hak jaminan antara

pemegang resi gudang atau pemilik barang dengan kreditor,

d. Pemberitahuan Hak jaminan

Di dalam Undang-Undang No.9 Tahun 2006 tentang Sistem Resi Gudang tidak

diatur mengenai kewajiban pendaftaraan hak jaminan, tetapi diatur kewajiban bagi

penerima hak jaminan untuk memberitahukan perjanjian pengikatan resi gudang

sebagai hak jaminan tersebut kepada pengelola gudang dan pusat registrasi diatur

dalam pasal 13 Undang-Undang No.9 Tahun 2006 tujuan pemberitahuan

pembebanan jaminan tersebut adalah untuk mempermudah pusat registrasi dan

pengelola gudang dalam rangka mencegah adanya penjaminan ganda serta

memantau peredaran Resi gudang dan memberikan kepastian hukum tentang

pihak yang berhak atas barang dalam hal terjadi cedera janji.16

1.8. Metode Penelitian

1.8.1. Jenis Penelitian

Penelitian ini termasuk katagori jenis penelitian hukum empiris. Peter

Mahmud Marzuki, menyatakan penelitian hukum empiris adalah data yang

diperoleh langsung dari masyarakat sebagai sumber pertama dengan melalui

penelitian lapangan, yang dilakukan baik melalui pengamatan, wawancara,

ataupun penyebaran kuisioner.17 Penelitian hukum empiris beranjak dari adanya kesenjangan antara teori dan realita, kesenjangan antara keadaan teoritis dengan

fakta hukum, dan atau adanya situasi ketidaktahuan yang dikaji untuk pemenuhan

sistem akademik. Penelitian hukum empiris atau sosiologis lebih menitikberatkan

pada penelitian data primer yaitu melalui wawancara.18 Dipilihnya jenis penelitian

ini karena penelitian ini didasarkan pada realita dan kenyataan sosial yang

terdapat pada masyarakat dan mengkaji mengenai pelaksanaan pemberian kredit

dengan jaminan resi gudang dalam praktek perbankan Di Kota Denpasar.

1.8.2. Jenis Pendekatan

Jenis pendekatan yang akan digunakan dalam penelitian ini adalah

menggunkan pendekatan perundang-undangan dan pendekatan fakta karena

menjelaskan untuk mengkaji suatu permasalahan di dalam masyarakat atau

lingkungan masyarakat dengan maksud dan tujuan untuk mendapatkan fakta,

yang dilanjutkan dengan menemukan masalah, pada pengidentifikasian masalah

dan untuk mencari penyelesaian masalah.19

1.8.3. Sifat Penelitian

Sifat penelitian lebih mengarah kepada penelitian deskriptif yakni

penelitian secara umum termasuk pula didalamnya penelitian ilmu hukum,

17Peter Mahmud Marzuki, 2005, Penelitian Hukum, Kencana Predia Media Group, Jakarta, Cetakan I, h. 35.

18Amiruddin dan Zaenal Azikin, 2004, Pengantar Metode Penelitian Hukum, Raja Grafindo Persada, Jakarta, h. 13.

bertujuan untuk menentukan ada tidaknya hubungan antara suatu gejala dengan

gejala lain dalam masyarakat.20

1.8.4. Data dan Sumber Data

Data-data yang diperoleh dari penelitian ini dari dua sumber data :

1. Bahan Hukum Primer adalah data yang diperoleh langsung dari sumber utama

dilapangan dimana data itu berasal dari observasi dan pengamatan tentang

informan. Informasi yang diperoleh dari wawancara itu di dalamnya termasuk

fakta-fakta, pendapat dan persepsi. 21

2. Bahan Hukum Sekunder adalah bahan hukum yang memberikan penjelasan

terhadap bahan hukum primer di antaranya: Undang-Undang, hasil penelitian,

hasil karya dari pakar huku/literatur, jurnal, makalah dan sebagainya.22 Penulis menggunakan bahan hukum sekunder berupa berupa literatur-literatur yang

relevan dengan permasalahan yang dibahas, baik literatur-literatur hukum

(buku-buku hukum (textbook) yang ditulis para ahli yang berpengaruh (de

hersender leer), Undang-Undang Republik Indonesia Nomor 09 Tahun 2006

tentang Sistem Resi Gudang, Peraturan Pemerintah Nomor 36 Tahun 2007

tentang Pelaksanaan Undang-Undang No 09 Tahun 2006 tentang Sistem Resi

Gudang, pendapat para sarjana, dan artikel atau berita yang diperoleh via

internet.

3. Sumber bahan hukum tersier, yaitu bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan sekunder, diantaranya kamus,

20M. Iqbal Hasan, 2002, Pokok-Pokok Materi Metode Penelitian Dan Aplikasinya, Cet. I, Ghalia Indonesia, Jakarta, h. 43.

21Amiruddin dan H. Zaenal Azikin, op.cit, h. 30.

ensiklopedi dan indeks komulatif.23 Disini penulis juga menggunakan Kamus Besar Bahasa Indonesia sebagai sumber bahan hukum tersier.

1.8.5 Teknik Pengumpulan Data

Sebagai penelitian ilmu hukum dengan aspek empiris, maka dalam teknik

pengumpulan data ada beberapa teknik yaitu studi dokumen, wawancara

(interview). Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

melalui:

a. Teknik Wawancara: dilakukan dengan mengajukan pertanyaan-pertanyaan

kepada informan yang dirancang atau yang telah dipersiapkan sebelum untuk

memperoleh jawaban-jawaban yang relevan mendukung permasalahan yang

diajukan dalam penelitian. Dan dari jawaban ini diadakan pencatatan

sederhana yang kemudian diolah dan dianalisa. Dalam teknik wawancara

yang dilakukan penulis informan terdiri dari pihak Dinas Perindustrian dan

Perdagangan Provinsi Bali, dan Perbankan yang terdapat di Kota Denpasar.

b. Teknik Studi Dokumen: studi pustaka ini diperoleh dengan cara mempelajari

kitab peraturan perundang-undangan, buku-buku ilmiah, jurnal, dan

bahan-bahan lain yang dapat dijadikan sebagai data yang mendukung penyusunan

skripsi ini.

1.8.6 Pengolahan Analisis Data

Pengolahan dan analisis data dalam penelitian ini dengan analisis

kualitatif. Adapun yang dimaksud analisis kualitatif adalah analisa yang tidak

digambarkan dengan angka-angka tetapi berbentuk penjelasan dan

pendeskripsian,24 dan data yang diperoleh tersebut diolah menjadi rangkaian kata-kata yang bersifat monografis atau berwujud kasus-kasus sehingga tidak dapat

disusun ke dalam struktur klasifikasi.25Data yang telah didapatkan dan dikumpulkan tersebut, berupa data primer maupun data sekunder yang merupakan

hasil dari wawancara dan studi kepustakaan yang diolah secara kaulitatif.

Kemudian mengkualifikasikan dan mengumpulkan data berdasarkan kerangka

penulisan penelitian secara menyeluruh. Selanjutnya data yang diklasifikasikan

dianalisa secara deskriptif kualitatif yaitu dengan cara menggambarkan secara

jelas dan sistematis yang kemudian dapat diperoleh suatu kesimpulan atas

permasalahan yang dibahas.

24Amarudin dan Zainal Azikin, op.cit, h. 167.

BAB II

TINJAUN UMUM TENTANG PERJANJIAN KREDIT

DAN JAMINAN KREDIT

2.1.Pengertian Perjanjian Kredit

Menurut ketentuan Pasal 1313 KUH Perdata perjanjian adalah suatu

perbuatan dimana satu orang atau lebih mengikatkan dirinya terhadap satu orang

lain atau lebih. Subekti mengukapkan perjanjian adalah suatu peristiwa di mana

seorang berjanji kepada seorang lain atau dimana dua orang saling berjanji untuk

melaksanakan suatu hal.26 Sementara pengertian kredit menurut para ahli Achmad

Anwari memberikan arti kredit adalah suatu pemberian prestasi oleh satu pihak

kepada pihak lain dan prestasi (jasa) itu akan dikembalikan lagi pada waktu

tertentu yang akan datang dengan disertai suatu kontra prestasi (balas jasa berupa

biaya).27 Menurut Djuhaendah Hasan dari beberapa pengertian yang dikemukakan

para sarjana dalam literatur kredit adalah suatu perjanjian yang objeknya dapat

berupa uang atau barang, meskipun titik temu antara semua pendapat sarjana itu

akan menuju keapada pengertian peminjaman uang.28 Didalam pasal 1 angka 11

Undang-Undang No. 10 Tahun 1998 tentang Perbankan pengertian Kredit adalah

penyedian uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara Bank dan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.

26 Subekti, 1979, Hukum Perjanjian, PT Intermasa, Jakarta, h.1.

Berdasarkan jangka waktu dan penggunaanya kredit dapat digolongkan

menjadi tiga jenis, yaitu :

1) Kredit investasi, yaitu kredit jangka menengah atau panjang yang

diberikan kepada debitur untuk membiayai barang-barang modal dalam

rangka rehabilitasi, modernisasi, perluasaan, ataupun pendirian proyek

baru;

2) Kredit modal kerja, yaitu kredit modal kerja yang diberikan baik dalam

rupiah maupun valuta asing untuk memenuhi modal kerja yang habis

dalam siklus usaha dengan jangka waktu maksimal satu tahun dan dapat

diperpanjang sesuia kesepakatan antara pihak yang bersangkutan;

3) Kredit konsumsi, yaitu kredit jangka pendek atau panjang yang diberikan

kepada debitur untuk membiayai barang-barang kebutuhan atau konsumsi

dalam skala kebutuhan rumah tangga yang pelunasannya dari penghasilan

bulanan nasabah debitur yang bersangkutan.29

Pengertian perjanjian kredit di dalam KUH Perdata tidak ditemukan.

Perjanjian dalam KUHPerdata yang mirip dengan perjanjian kredit yaitu

perjanjian pinjam-meminjam yang diatur dalam Buku III Bab XIII. Ciri-Ciri

perjanjian kredit yang membedakan dengan perjanjian pinjam-meminjam yaitu

sebagai berikut :

1) Perjanjian kredit merupakan perjanjian yang bersifat konsensuil. Hal ini

jelas berbeda dengan pinjam meminjam yang bersifat riil dalam pasal

1754 KUH Perdata.

2) Tujuan dan syarat kredit, menurut ketentuan pasal 1755 KUH Predata,

uang yang diperoleh oleh debitur dari kreditur menjadi milik debitur. Oleh

karena itu dalam perjanjian pinjam meminjam uang, debitur sebagai

pemilik uang berkuasa penuh untuk menggunakan uang tersebut untuk

keperluan apapun dan kreditur tidak berhak mencampuri tujuan pemakaian

uang tersebut. Hal tersebut tidak berlaku untuk perjanjian kredit bank.

Penggunaan kredit harus dilakukan sesuai dengan tujuan kredit

sebagaimana ditetapkan di dalam perjanjian kredit. Pemakain kredit oleh

nasabah debitur yang menyimpang dari tujuan kredit memberikan hak

kepada bank untuk mengakhiri perjanjian kredit tersebut secara sepihak

dan untuk seketika dan sekaligus menagih seluruh sisa kredit.

3) Syarat penggunaan kredit, kredit bank hanya dapat digunakan menurut

cara tertentu, yaitu dengan menggunakan cek atau perintah pemindah

bukuan. Pada perjanjian kredit bank, kreditur tidak diserahkan oleh bank

ke dalam kekuasaan mutlak debitur. Kredit diberikan dalam bentuk yang

penarikan atau penggunaannya selalu di bawah pengawasan bank. Dilihat

dari hal ini, maka perjanjian kredit berbeda dengan perjanjian

pinjam-meminjam uang. Dalam perjanjian pinjam pinjam-meminjam uang, uang yang

dipinjamkan diserahkan seluruhnya oleh kreditur ke dalam kekuasaan

debitur dengan tidak disyaratkan bagaimana caranya debitur akan

menggunakan uang pinjaman tersebut30.

Dari hal itu, maka Perjanjian kredit merupakan perjanjian konsensuil

antara Debitur dengan Kreditur (dalam hal ini Bank) yang melahirkan

hubungan hutang piutang, dimana Debitur berkewajiban membayar kembali

pinjaman yang diberikan oleh Kreditur, dengan berdasarkan syarat dan kondisi

yang telah disepakati oleh para pihak.

2.2.Fungsi dan Jenis Perjanjian Kredit Bank

2.2.1 Fungsi Perjanjian Kredit

Perjanjian kredit mempunyai fungsi yang sangat penting dalam pemberian,

pengelolaan maupun pelaksanaan kredit itu sendiri. Perjanjian kredit mempunyai

beberapa fungsi, yaitu diantaranya:

1) Perjanjian kredit berfungsi sebagai perjanjian pokok, artinya perjanjian

kredit merupakan sesuatu yang menentukan batal atau tidak batalnya

perjanjian lain yang mengikutinya (misalnya perjanjian pengikatan

jaminan).

2) Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan

hak dan kewajiaban diantara kreditor dan debitor dan

3) Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring

kredit31.

2.2.2. Jenis-Jenis Perjanjian Kredit

Secara yuridis bahwa terdapat dua jenis perjanjian kredit yang digunakan

bank, yaitu;

1) Perjanjian Kredit di Bawah Tangan

Yang dimaksud dengan akta perjanjian kredit di bawah tangan adalah

perjanjian pemberian kredit oleh bank kepada nasabahnya yang hanya

dibuat di antara mereka (kreditor dan debitor) tanpa notaris. Akta

perjanjian kredit dibawah tangan ini memiliki beberapa kelemahan, antara

lain:

a. Apabila akan diambil tindakan hukum melalui proses peradilan

karena misalnya alasan debitor wanprestasi, maka seandainya debitor

yang bersangkutan menyangkal atau memungkiri tandatangannya

akan berakibat mentahnya kekuatan hukum perjanjian kredit yang

telah dibuat tersebut. Dalam pasal 1877 KUH Perdata disebutkan

bahwa jika seseorang memungkiri tulisan atau tandatangannya, maka

Hakim harus memerintahkan supaya kebenaran dari pada tulisan atau

tandatangan tersebut diperiksa di muka Pengadilan, tentunya hal ini

akan merepotkan bank.

b. Oleh karena perjanjian ini dibuat hanya oleh para pihak, dimana

formulirnya telah disediakan oleh bank (formulir baku), maka ada

kemungkinan terdapat kekurangan data-data yang seharusnya

dilengkapi untuk suatu kepentingan pengikatan kredit, bahkan dapat

terjadi karena alasan-alasan pelayanan, penandatanganan perjanjian

dilakukan walaupun formulir perjanjian masih dalam bentuk blangko

kosong, bila terjadi perselisihan, debitor dapat menyangkal

perjanjian kredit dengan alasan yang bersangkutan menandatangani

blangko kosong.

c. Apabila akta perjanjian kredit dibawah tangan tersebut hilang karena

sebab apapun, maka bank tidak lagi memiliki arsip asli mengenai

adanya perjanjian tersebut sebagai alat bukti, keadaan ini akan

membuat posisi bank menjadi lemah bila terjadi perselisihan.

Berbeda dengan akta perjanjian kredit notaril, walaupun arsip di

bank hilang, masih ada arsip lainnya di notaris.

2) Perjanjian Kredit Notaril

Yang dimaksud dengan perjanjian kredit notaril (otentik) adalah perjanjian

pemberian kredit oleh bank kepada nasabahnya yang dibuat oleh atau

dihadapan notaris. Mengenai definisi akta otentik dapat dilihat pada Pasal

1868 KUH Perdata. Dari ketentuan/definisi akta otentik yang diberikan

oleh Pasal 1868 KUH Perdata tersebut, dapat ditemukan beberapa hal

sebagai berikut :

(1) Yang berwenang membuat akta-otentik adalah notaris, terkecuali

wewenang tersebut diserahkan pada pejabat lain atau orang

lain.Pejabat lain yang dapat membuat akta otentik adalah misalnya

seorang panitera dalam sidang-pengadilan, seorang juru sita, seorang

jaksa atau polisi dalam membuat pemeriksaan pendahuluan, seorang

pegawai catatan sipil yang membuat akta kelahiran atau perkawinan,

dikenal sebagai “onbezoldigde-hulpmagistraten” ex pasal 39 (6) HIR

yang dapat pula membuat proses verbal suatu akta otentik.

(2) akta otentik dapat dibedakan dalam : yang dibuat “oleh” dan yang

dibuat “dihadapan” pejabat umum. Jika dalam hal “membuat proses

verbal akta” adalah menulis apa yang dilihat dan yang dialami sendiri

oleh seorang notaris tentan perbuatan (handeling) dan kejadian

(daadzaken); membaca dan menadatangani hanya bersama para saksi

akta tersebut di luar hadirnya atau karena atau karena penolakan para

penghadap maka dalam hal “membuat partij akta” notaris membaca isi

akta tersebut, disusul oleh penandatangan akta tersebut oleh para

penghadap dan para saksi, terakhir oleh notaris itu sendiri.

(3) isi dari akta otentik adalah : semua “perbuatan” yang oleh

undang-undang diwajibkan dibuat didalam akta otentik dan semua perjanjian

dan penguasaan yang dikehendaki oleh mereka yang berkepentingan.

Suatu akta otentik dapat berisikan suatu perbuatan hukum yang

diwajibakan oleh undang-undang, jadi bukan perbuatan oleh seseorang

notaris atas kehendaknya sendiri.

(4) akta otentik memberikan kepastian mengenai atau tentang

penanggalan. Seorang notaris memberi kepastian tentang penanggalan

pada aktanya yang berarti bahwa ia berkewajiban menyebut dalam akta

bersangkutan tahun, bulan, dan tanggal pada waktu mana akta tersebut

dibuat. Pelanggaran dari kewajiban tersebut berakibat akta tersebut

akta di bawah tangan ( pasal 25 S. 1860-3) Reglement tentang jabatan

notaris di Indonesia.32

2.3. Prinsip-Prinsip Dalam Pemberian Kredit

Di dalam praktek perbankan dikenal beberapa prinsip yang digunakan

dalam pemberian kredit pada pihak debitur. Prinsip-Prinspin tersebut antara lain :

1) Prinsip kepercayaan, maksudnya bahwa kredit adalah kepercayaan

kreditur bagi debitur, sekaligus kepercayaan bahwa debitur akan

mengembalikan hutangnya,

2) Prinsip kehati-hatian adalah salah satu konkretisasi dari prinsip

kepercayaan dalam pemberian kredit.

3) Prinsip 5C’s Meliputi :

a. Watak (character), yaitu kepribadian, moral dan kejujuran pemohon

kredit;

b. Modal (capital), yaitu modal dari pemohon kredit yang untuk

mengembangkan usahanya memerlukan bantuan bank.

c. Kemampuan (capacity), yaitu kemampuan untuk mengendalika,

memimpin, menguasai bidang usahanya, kesungguhan dan melihat

perspektif masa depan, sehingga usaha pemohon berjalan dengan baik

dan memberikan untung (rendable);

d. Kondisi ekonomi (condition of economic), yaitu situasi ekonomi pada

waktu dan jangka waktu tertentu, dimana kredit diberikan bank pada

pemohon;

e. Jaminan (collateral), adalah kekayaan yang dapat diikat sebagai

jaminan, guna kepastian pelunasan di belakang hari, kalau menerima

kredit tidak melunasi hutangnya. Jaminan kredit tersebut harus dapat

diyakini sebagai jaminan yang baik dan berharga sehingga akan dapat

memenuhi fungsi-fungsinya, antara lain jaminan kredit sebagai

pengamanan pelunasan kredit, jaminan kredit sebagai pendorong

motivasi debitur, dan fungsi yang terkait dengan pelaksanaan

ketentuan perbankan.33

4) Prinsip 5 P, meliputi :

a. Para pihak (party), dilakukan penggolongan calon debitur yang dibagi

dalam beberapa golongan berdasarkan character, capacity, dan capital.

b. Tujuan (purpose) maksudnya analisis tentang tujuan penggunaan

kredit yang telah disampaikan oleh calon debitur;

c. Pembayaran (payment), artinya sumber pembayaran dari calon debitur;

d. Perolehan laba (profitability) yaitu penilaian terhadapa kemampuan

calon debitur untuk memperoleh keuntungan dalam usahanya;

e. Perlindungan (protection) merupakan analisis terhadap sarana

perlindungan terhadap kreditur.

5) Prinsip 3 R meliputi :

a. Return, adalah penilaian atas hasil yang akan dicapai oleh perusahaan

peminjam setelah memperoleh kredit;

b. Repayment adalah meperhitungkan kemampuan, jadwal dan jangka waktu

pembayaran kredit oleh debitur, tetapi perusahaannya tetap berjalan;

c. Risk bearing ability adalah besarnya kemampuan perusahaan debitur

untuk menghindari resiko, dan apakah resiko perusahaan debitur besar

atau kecil.34

2.4. Jaminan Dalam Perjanjian Kredit

2.4.1 Pengertian Jaminan

Dalam Bahasa Belanda istilah jaminan memiliki terjemahan yaitu

Zekerheid atau cutie yang mencakup secara umum cara-cara kreditur menjamin

dipenuhinya tagihannya, di samping pertanggungan jawab umum debitur terhadap

barang-barangnya. Menurut dalam Pasal 1131 KUH Perdata Jaminan yaitu

“Segala barang-barang bergerak dan tak bergerak milik debitur, baik yang sudah

ada maupun yang akan ada, menjadi jaminan untuk perikatan-perikatan

perorangan debitur itu”. Hartono Hadisoeprapto mengungkapkan jaminan adalah

sesuatu yang diberikan kepada kreditur untuk menimbulkan keyakinan bahwa

debitor akan memenuhi kewajiban yang dapat dinilai dengan uang yang timbul

dari suatu perikatan35.

Pengertian kata jaminan kredit dalam perpektif Undang-Undang No.07

Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No.10 Tahun

1998 disebutkan dalam ketentuan pasal 8 ayat (1) bahwa “dalam memberikan

kredit atau pembiayaan berdasarkan Prinsip Syariah , Bank Umum wajib

mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad dan

kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau

mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan”. Istilah

jaminan dalam perspektif Undang-Undang No.07 Tahun 1992 sebagaimana telah

diubah dengan Undang-Undang No.10 Tahun 1998 diartikan sebagai “keyakinan

atas itikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi

utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang

diperjanjikan”.36

Berkaitan dengan pemberian kredit bank tetap meminta agunan dari

pemohon kredit selain analisis itikad baik dan kemampuan permohonan kredit.

Hal ini sesuai dengan Pasal 1 angka 23 Undang-Undang Perbankan yang

mengartikan Agunan adalah “Jaminan tambahan diserahkan nasabah debitur

kepada bank dalam rangka mendapatkan fasilitas kredit pembiayaan berdasarkan

prinsip syariah”. Perjanjian pengikatan jaminan bersifat accesoir artinya

perjanjian pengiktan jaminan keberadaanya tergantung dari perjanjian pokonya

yaitu perjanjian kredit. Tujuan agunan ini untuk mendapatkan fasilitas pemberian

kredit dari bank.

2.5. Jenis-Jenis Jaminan Kredit

Pada umunya jenis-jenis lembaga jaminan sebagaimana dikenal dalam

Tata Hukum Indonesia dapat digolong-golongkan menurut cara terjadinya,

menurut sifatnya, menurut objeknya, menurut kewenangan menguasainya dan

lain-lain.37 Menurut sifatnya, jaminan digolongkan menjadi jaminan perorangan

dan jaminan kebendaan. antara lain :

1) Jaminan Perorangan

Sri Soedewi Masjchoen Sofwan, mengemukakan bahwa jaminan yang

bersifat perorangan adalah jaminan yang menimbulkan hubungan langsung

pada perorangan tertentu, hanya dapat dipertahankan terhadap debitur

tertentu, terhadap harta kekayaan debitur umumnya (contoh borgtocht).38

Dikenal asas kesamaan dalam hak peroranganyang diatur dalam Pasal

1311 dan 1312 KUH Perdat. asas ini memiliki arti bahwa tidak ada

pembedaan atas piutang terdahulu dengan piutang yang terjadi kemudian.

Semua debitur mempunyai kedudukan yang sama terhadap harta kekayaan

debitur.

Pada jaminan perorangan kreditur mempunyai hak menuntut pemenuhan

piutangnya selain kepada debitur yang utama juga kepada penanggung atau

dapat menuntut pemenuhan kepada debitur lainnya. Jaminan perorangan yang

demikian dapat terjadi jika kreditur mempunyai seorang penjamin (borg) atau

jika pihak ketiga mengikatkan diri secara tanggung menanggung dalam

debitur.39 Kata “perorangan” dalam jaminan perorangan harus diartikan

sebagai subjek hukum, yang terdiri dari orang-perorangan (manusia) dan

badan hukum. Oleh karena itu jaminan perorangan ini dapat berupa personal

37 Tan Kamelo, 2006, Hukum Jaminan Fidusia Suatu Kebutuhan yang Didambakan, Alumni,

Bandung, h.185.

38 Sri Soedewi Masjchoen Sofwan, 2007, Hukum Jaminan di Indonesia Pokok-Pokok Hukum Jaminan dan Jaminan Perorangan, Liberty, Yogyakarta, h.46-47.

guaranty (jamina orang/pribadi) dan corporate guaranty (jaminan badan

hukum/ badan usaha).40 Terdapat 3 jenis jamina perorangan, yaitu :

a. Perjnajian penanggungan/Borgtocht (pasal 1820 KUH Perdata)

b. Perjanjian Garansi (Pasal 1316 KUH Perdata)

c. Perjanjian Tanggung-menanggung/tanggung renteng (Pasal 1278

KUH Perdata).

2) Jaminan Kebendaan

Sri Soedewi Masjchoen Sofwan, mengemukakan bahwa jaminan

kebendaan adalah jaminan yang berupa hak mutlak atas suatu benda, yang

mempunyai ciri-ciri mempunyai hubungan langsung atas benda tertentu,

dapat dipertahankan terhadap siapapun, selalu mengikuti bendanya (dnoite

de suite) dan dapat diperalihkan (contoh hipotik, gadai dan lain-lain.41

Hukum jaminan di Indonesia mengenat 5 (lima) jenis hak jaminan

kebendaan :

a. Gadai

Hak gadai menurut KUH Perdata diatur dalam Buku II Bab XX

Pasal 1150 sampai dengan Pasal 1161. Menurut Pasal 1150 KUH

Perdata, “Gadai adalah suatu huk yang diperoleh kreditur atas suatu

barang bergerak yang diserahkan kepadanya oleh debitur atau oleh

kuasanya, sebagai jaminan atas utangnya dan yang memberi

wewenang kepada kreditur untuk mengambil pelunasan piutangnya

40 Djaja S. Meliala, 2007, Perkembangan Hukum Perdata tentang Benda dan Hukum Perikatan,

Nuansa Aulia, Bandung, h.68-69.

dari barang itu dengan mendahului kreditur-kreditur lain; dengan

pengecualian biaya penjualan sebagai pelaksanaan putusan atas

tuntutan mengenai pemilikan atau penguasaan, dan biaya

penyelamatan barang itu, yang dikeluarakan setelah barang itu

diserahkan sebagai gadai dan yang harus didahulukan”.Dari

pengertian gadai yang diatur dalam ketentuan Pasal 1150 KUH

Perdata, belum dapat disimpulkan tentang sifat umum dari gadai. Sifat

umum gadai harus dicari lagi didalam ketentuan-ketentuan lain KUH

Perdata yaitu sebagai berikut42:

- Gadai berlaku untuk benda bergerak

Benda yang menjadi objek gadai adalah benda bergerak; baik

berwujud maupun tidak berwujud.

- Gadai bersifat kebendaan

Tujuan sifat kebendaan sebagaimana ketentuan Pasal 528

KUH Perdata adalah untuk memberikan jaminan bagi pemegang

gadai bahwa di kemudian hari piutangnya pasti dibayar dari nilai

jaminan.

- Benda gadai dikuasai oleh pemegang gadai

Sesuai dengan objek benda gadai yang merupakan benda

bergerak, maka harus ada hubungan yang nyata antara benda dan

pemcgang gadai. Benda gadai harus diserahkan oleh pemberi gadai

kepada pemegang gadai. Benda gadai tidak boleh berada dalam

kekuasaan wakil atau petugas pemberi gadai. Ratio dari

penguasaan ini ialah sebagai publikasi untuk umum; bahwa hak

kebendaan (jaminan) atas benda bergerak itu ada pada pemegang

gadai.

Demikian juga hak gadai hapus apabila barang gadai keluar

dari kekuasaan penerima gadai kecuali jika barang itu hilang atau

dicuri padanya, sesuai dengan bunyi Pasal 1152 ayat (3) KUH

Perdata.

- Hak menjual sendiri benda gadai

Berdasarkan ketentuan Pasal 1155 ayat (1) KUH Perdata,

pemegang gadai berhak menjual sendiri benda gadai dalam hal

debitur wanprestasi. Dari hasil penjualan tersebut, pemegang gadai

berhak mengambil pelunasan piutang beserta bunga dan biaya dari

pendapatan penjualan tersebut.

- Hak yang didahulukan

Pasal 1133 jo Pasal 1150 KUH Perdata

- Hak accesoir

Perjanjian gadai merupakan perjanjian ikutan atau accesoir,

yaitu perjanjian yang mengikuti perjanjian pokoknya yang dalam

hal ini yaitu perjanjian kredit. Dengan demikian perjanjian gadai

menjadi hapus apabila perjanjian kredit yang menjadi perjanjian

Subjek gadai terdiri atas dua pihak, yaitu pemberi gadai

(pandgever) dan penerima gadai (pandnemer). Pandgever, yaitu orang

atau badan hukum yang memberikan jaminan dalam bentuk benda

bergerak selaku gadai kepada penerima gadai, untuk pinjaman uang

yang diberikan kepadanya atau pihak ketiga. Pandnemer adalah orang

atau badan hukum yang menerima gadai sebagai jaminan untuk

pinjaman uang yang diberikannya kepada pemberi gadai

(pandgever).43

b. Hipotik

Pasal 1162 KUH Perdata mendefinisikan hipotik sebagai suatu

hak kebendaan atas benda-benda tak bergerak, untuk mengambil

penggantian daripadanya bagi pelunasan suatu perikatan.

Sebagaimana halnya gadai, hipotik ini pun merupakan hak yang

bersifat accesoir. Pasal 1168 KUH Perdata menentukan bahwa hipotik

hanya dapat dilakukan oleh pemilik barang dan pemasangan hipotik

atau kuasa memasang hipotik harus dilakukan dengan akta Notaris,

sebagaimana ketentuan Pasal 1171 KUH Perdata.

Objek hipotik sesuai dengan Pasal 1164 KUH Perdata adalah

bacang tidak bergerak. Hipotik tidak dapat dibebankan atas benda

bergerak. Dengan berlakunya UUHT, maka hak-hak atas tanah hanya

dapat dibebani dengan Hak Tanggungan.