SKRIPSI. ANALISIS PENERAPAN PSAK 69 PADA PT. PP LONDON SUMATRA INDONESIA, Tbk OLEH JOCELYN DJONO

Bebas

68

0

0

Teks penuh

(2) Universitas Sumatera Utara.

(3) Universitas Sumatera Utara.

(4) Universitas Sumatera Utara.

(5) i Universitas Sumatera Utara.

(6) ABSTRAK. ANALISIS PENERAPAN PSAK 69 PADA PT. PP LONDON SUMATERA INDONESIA, TBK Tujuan dari penelitian ini adalah untuk mengetahui gambaran dari penerapan PSAK 69 pada perusahaan PT. PP London Sumatera Indonesia, Tbk serta untuk menganalisis perbedaan apa saja yang terjadi setelah suatu perusahaan agrikultur menerapkan PSAK 69 sebagai dasar pengakuan dan pengukuran elemen laporan keuangan PT. PP London Sumatera Indonesia. Penelitian ini menggunakan pendekatan deskriptif kualitatif komparatif berupa studi kasus pada sebuah perusahaan yang telah menerapkan PSAK 69 Agrikultur. Perusahaan tersebut adalah PT. PP London Sumatera Indonesia. Sumber data yang digunakan adalah laporan keuangan PT. PP London Sumatera Indonesia tahun 2017 dan 2018. Metode pengumpulan data yang digunakan adalah dengan teknik dokumentasi. Teknik analisis data yang digunakan adalah analisis data model Miles dan Hubberman. Hasil penelitian ini menunjukan bahwa setelah penerapan PSAK 69 tidak ada perubahan yang signifikan, hanya saja terdapat penambahan akun baru yaitu aset biologis, tetapi akun tanaman perkebunan masih tetap ada dan diukur berdasarkan PSAK 16 serta adanya pengakuan kerugian atau keuntungan atas perubahan nilai aset biologis.. Kata Kunci: PSAK 69, Nilai Wajar, Aset Biologis, Agrikultur. ii Universitas Sumatera Utara.

(7) ABSTRACT. ANALYSIS OF PSAK 69 IMPLEMENTATION ON PT. PP LONDON SUMATERA INDONESIA, TBK. The purpose of this study is to understand the application of PSAK 69 on PT. PP London Sumatera Indonesia, Tbk and to analyze what differences will occur after an agricultural company applies PSAK 69 as a basis for recognizing and measuring elements. This study uses a comparative qualitative descriptive approach in the form of a case study of a company that has applied PSAK 69 Agriculture. The company is PT. PP London Sumatera Indonesia. The data source is PT. PP London Sumatera Indonesia’s financial statement, year 2017 and 2018. The data is collected by documentation techniques. The data analysis technique is Miles and Hubberman data analysis model. The results of this study indicate that after the adoption of PSAK 69 there is no significant change, except that there was an addition of new accounts, namely biological assets, but the plantation plant accounts still exist and is measured based on PSAK 16, and loss or profit of changes in biological asset is recognized.. Keywords: PSAK 69, Fair Value, Biological Asset, Agriculture. iii Universitas Sumatera Utara.

(8) iv Universitas Sumatera Utara.

(9) v Universitas Sumatera Utara.

(10) DAFTAR ISI. Halaman PERNYATAAN...................................................................................... i. ABSTRAK ............................................................................................. ii. ABSTRACT ........................................................................................... iii. KATA PENGANTAR ........................................................................... iv. DAFTAR ISI........................................................................................... vii. DAFTAR TABEL ................................................................................. viii. DAFTAR GAMBAR ............................................................................. ix. DAFTAR GRAFIK ............................................................................... x. DAFTAR LAMPIRAN ......................................................................... xi. BAB I. PENDAHULUAN ................................................................. 1. 1.1 Latar Belakang .................................................................. 1. 1.2 Rumusan Masalah ............................................................ 6. 1.3 Tujuan Penelitian............................................................... 6. 1.4 Manfaat Penelitian ........................................................... 7. TINJAUAN PUSTAKA ....................................................... 8. 2.1 Landasan Teori ................................................................ 8. 2.1.1 Signalling Theory .......................................................... 8. 2.1.2 Aset ................................................................................ 9. 2.1.3 Aset Biologis. .......................................................... 9. BAB II. vi Universitas Sumatera Utara.

(11) 2.1.4 Produk Agrikultur.................................................... 10. 2.1.5 Tanaman Produktif .................................................. 11. 2.1.6 Hibah Pemerintah ................................................... 12. 2.1.7 PSAK 69 ................................................................. 12. 2.2 Penelitian Terdahulu ....................................................... 14. 2.3 Kerangka Konseptual ...................................................... 17. BAB III METODOLOGI PENELITIAN ......................................... 20. 3.1 Desain Penelitian .............................................................. 20. 3.1.1 Pemilihan Desain Penelitian ................................... 20. 3.1.2 Pendekatan Penelitian ............................................. 20. 3.1.3 Studi Kasus ............................................................. 21. 3.2 Populasi dan Sampel Penelitian ........................................ 21. 3.2.1 Populasi .................................................................... 21. 3.2.2 Sampel Penelitian ..................................................... 22. 3.3 Jenis dan Sumber Data Penelitian ................................... 22. 3.4 Instrumen Penelitian ......................................................... 23. 3.5 Metode Pengumpulan Data .............................................. 23. 3.6 Teknik Analisis Data ........................................................ 23. 3.6.1 Analisis Data Model Miles dan Huberman .............. 23. BAB IV HASIL DAN PEMBAHASAN ............................................. 25. 4.1 Deskripsi Objek Penelitian ................................................ 25. vii Universitas Sumatera Utara.

(12) 4.1.1 Sejarah Singkat PT. PP London Sumatera Indonesia, Tbk ......................................................... 25. 4.1.2 Visi dan Misi Perusahaan ........................................ 26. 4.1.3 Struktur Organisasi Perusahaan............................... 26. 4.1.4 Deskripsi Bidang Usaha .......................................... 27. 4.2 Perbandingan Perlakuan Aset Biologis Antara Sesudah dan Sebelum Penerapan PSAK 69..................................... 29. 4.2.1 Ruang Lingkup Pelaporan ........................................ 29. 4.2.1.1 Aset Biologis dan Produk Agrikultur ............ 29. 4.2.1.2 Hibah Pemerintah .......................................... 30. 4.2.2 Pengakuan................................................................. 30. 4.2.3 Pengukuran ............................................................... 31. 4.2.4 Penyajian dan Pengungkapan ................................... 33. 4.2.5 Analisis Perbandingan Sebelum dan Sesudah Penerapan PSAK 69.................................................................... 34. BAB V KESIMPULAN DAN SARAN ............................................... 36. 5.1 Kesimpulan .......................................................................... 36. 5.2 Batasan Penelitian ................................................................ 37. 5.3 Saran .................................................................................... 37. DAFTAR PUSTAKA ............................................................................ 39. LAMPIRAN ........................................................................................... 41. viii Universitas Sumatera Utara.

(13) DAFTAR TABEL. No. Tabel Judul Halaman 1.1 Penduduk 15 Tahun ke Atas yang Bekerja Menurut Lapangan Kerja Utama ........................................................ 1 2.1 Contoh Aset Biologis, Produk Agrikultur dan Produk Hasil Pemrosesan Perusahaan Perkebunan …...................... 11 2.2 Tabel Penelitian Terdahulu ………….................................. 15 4.1 Analisis Perbandingan Sebelum dan Sesudah Penerapan PSAK 69 ………….............................................................. 34. ix Universitas Sumatera Utara.

(14) DAFTAR GAMBAR. No. Tabel Judul Halaman 2.1 Kerangka Konseptual .............................................................. 17. x Universitas Sumatera Utara.

(15) DAFTAR GRAFIK. No. Tabel Judul Halaman 1.1 Produksi Minyak Kelapa Sawit Dunia ……......................... 2 4.1 Struktur Organisasi ……………………..…......................... 27. xi Universitas Sumatera Utara.

(16) DAFTAR LAMPIRAN. No. Lampiran Judul Halaman 1 Laporan Posisi Keuangan Tahun 2017 …………...... 42 2 Laporan Laba Rugi Tahun 2017 ……..…………...... 44 3 Laporan Posisi Keuangan Tahun 2018 …………...... 46 4 Laporan Laba Rugi Tahun 2018 ……..…………...... 48 5 Deskripsi Tanaman Perkebunan Tahun 2017 ……… 49 6 Deskripsi Aset Biologis Tahun 2018 ………………. 51. xii Universitas Sumatera Utara.

(17) BAB I PENDAHULUAN 1.1.. Latar Belakang Negara Indonesia memiliki kekayaan alam yang melimpah serta terletak di. daerah tropis yang sering mengalami hujan lebat dan sinar matahari hampir sepanjang waktu, dimana yang merupakan elemen penting bagi pertanian. Sebagian besar komoditas pertanian global pun dapat hidup di Indonesia karena tanah subur yang melimpah. Hal ini menyebabkan sebagian besar penduduknya juga memiliki mata pencaharian pada sektor agrikultur sehingga Indonesia identik dengan sebutan negara agraris. Tabel 1.1 Penduduk 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama. No.. Lapangan Pekerjaan Utama. A B C. Pertanian, Kehutanan dan Perikanan Pertambangan dan Penggalian Industri Pengolahan Pengadaan Listrik, Gas, Uap/Air Panas dan Udara Dingin Pengadaan Air, Pengelolaan Sampah dan Daur Ulang, Pembuangan dan Pembersihan Limbah dan Sampah Konstruksi Perdagangan Besar Dan Eceran; Reparasi dan Perawatan Mobil dan Sepeda Motor Transportasi dan Pergudangan Penyediaan Akomodasi dan Penyediaan Makan Minum Informasi dan Komunikasi Jasa Keuangan dan Asuransi. D E F G H I J K. 2018 Februari 38 700 530 1 383 508 17 924 002 343 948 435 909 7 058 350 23 546 668 5 094 619 8 095 891 998 373 1 695 697. 1 Universitas Sumatera Utara.

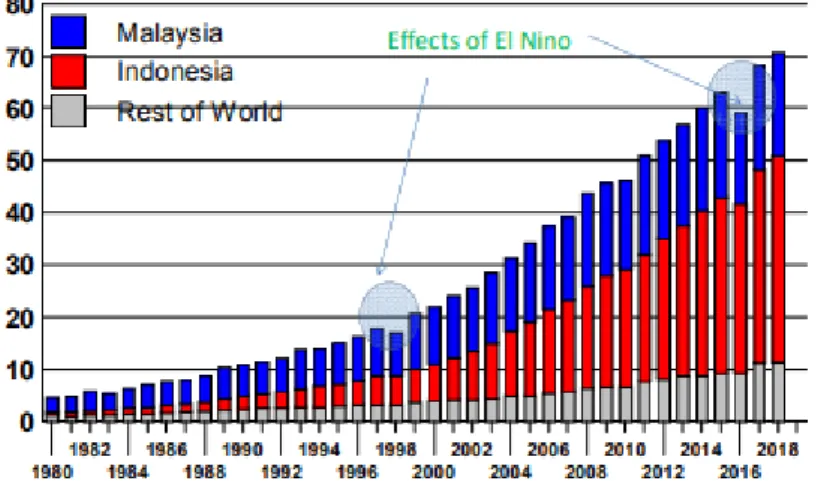

(18) L Real Estat MN Jasa Perusahaan Administrasi Pemerintahan, Pertahanan dan O Jaminan Sosial Wajib P Jasa Pendidikan Q Jasa Kesehatan dan Kegiatan Sosial RSTU Jasa Lainnya Total Sumber : www.bps.go.id. 268 399 1 582 911 5 348 057 6 310 134 2 013 513 6 267 326 127 067 835. Tabel 1.1 yang diperoleh dari Badan Pusat Statistik (BPS) menjelaskan bahwa sebanyak 30,45% dari seluruh angkatan kerja di Indonesia bekerja di bidang agrikultur, yaitu sebesar 38,7 juta penduduk. Indonesia juga merupakan produsen unggul produk pertanian, terutama pada subsektor perkebunan. Komoditas perkebunan penting di Indonesia meliputi minyak sawit, karet alam, kakao, kopi, teh, singkong, beras dan rempah-rempah tropis. Indonesia adalah penghasil minyak kelapa sawit terbesar di dunia. Grafik 1.1 Produksi Minyak Kelapa Sawit Dunia. Sumber: www.oilworld.biz Grafik 1.1 menunjukkan grafik produksi minyak kelapa sawit dari tahun 1980 sampai tahun 2018. Gambar tersebut menjelaskan bahwa Indonesia merupakan. 2 Universitas Sumatera Utara.

(19) produsen minyak kelapa sawit di dunia, sedangkan produsen kedua terbesar adalah Malaysia. Minyak kelapa sawit memiliki peran yang cukup penting dalam membantu devisa negara Indonesia. Industri perkebunan di Indonesia pada umumnya dikelola oleh Badan Usaha Milik Negara (BUMN) dan swasta. Masing-masing memiliki karakteristik dan tujuan yang berbeda. Pada saat ini sudah tidak sedikit perusahaan subsektor perkebunan yang terdaftar di Bursa Efek Indonesia, yaitu Astra Agro Lestari Tbk, Austindo Nusantara Jaya Tbk, Eagle High Plantation Tbk, Dharma Satya Nusantara Tbk, Golden Plantation Tbk, Gozco Plantation Tbk, Jaya Agra Wattie Tbk, PP London Sumatera Indonesia Tbk, Multi Agro Gemilang Plantation Tbk, Provident Agro Tbk. Entitas yang bergerak dalam bidang agrikultur terutama perusahaan perkebunan cenderung mengalami kesulitan dalam pengakuan, pengukuran, penyajian dan pengungkapan. Sebelumnya, perusahaan menilai aset-aset mereka yang berupa hewan dan tanaman berdasarkan Pernyataan Standar Akuntansi (PSAK) 14 tentang persediaan dan Pernyataan Standar Akuntansi (PSAK) 16 tentang aset tetap. Namun karena adanya konvergensi IAS 41 Agrikultur di Indonesia, maka aset tersebut disebut dengan aset biologis. Aset biologis diadopsi dari International Accounting Standard (IAS) 41 Agriculture yang mengatur tentang kegiatan pertanian, pengelolaan transformasi biologis atas aset biologis (tanaman dan hewan hidup) ke produk agrikultur (hasil panen aset biologis). Aset biologis adalah aset yang berupa hewan dan tumbuhan hidup. Aset biologis cenderung mengalami perubahan, proses perubahannya. 3 Universitas Sumatera Utara.

(20) terdiri dari pertumbuhan, degenerasi, produksi dan prokreasi yang dapat menyebabkan perubahan kualitatif dan kuantitatif di aset biologis (IASB, IAS 41: 2009, 5). Pertumbuhan artinya peningkatan jumlah atau kualitas tanaman atau tumbuhan, degenerasi artinya penurunan jumlah atau kualitas tanaman atau tumbuhan, produksi adalah menghasilkan produk pertanian, prokreasi adalah penambahan tanaman atau hewan hidup yang baru (IASB, IAS 41: 2009, 7). Transformasi biologis ini menyebabkan perlunya pengukuran tepat yang dapat mencerminkan nilai yang wajar atas aset dan kontribusinya terhadap perusahaan. Saat ini, Indonesia sudah melakukan konvergensi IAS 41 ke dalam PSAK 69 tentang agrikultur yang efektif berlaku mulai 1 Januari 2018. Tetapi, PSAK 69 tidak mengadopsi semua poin-poin IAS 41 terutama dalam penentuan nilai wajar aset biologis, beberapa diantaranya adalah (IASB, IAS 41: 2009, 17-21) 1.. 2.. 3.. Poin 17, jika terdapat pasar aktif untuk aset biologis atau produk agrikultur, di lokasi dan kondisinya saat ini, harga tersebut dapat digunakan sebagai basis yang tepat untuk penentuan nilai wajar aset biologis tersebut. Tetapi jika perusahaan memiliki akses terhadap 2 pasar aktif yang berbeda, gunakanlah yang paling relevan. Misalnya, jika suatu entitas memiliki akses terhadap 2 harga pasar yang berbeda, entitas akan menggunakan harga pasar yang diharapkan untuk digunakan. Poin 18, jika pasar aktif tidak tersedia untuk aset biologis, maka perusahaan dapat menentukan nilai wajar dengan: a. Harga pasar transaksi terbaru, dengan ketentuan tidak ada perubahan signfikan dalam keadaan ekonomi antara tanggal transaksi dan akhir periode pelaporan. b. Harga dasar untuk aset serupa dengan penyesuaian untuk mencerminkan perbedaaan. c. Tolak ukur sektor seperti nilai kebun yang dinyatakan secara per baki ekspor atau hektar dan nilai ternak yang dinyatakan dengan per kilogram daging. Poin 19, dalam beberapa kasus, sumber informasi yang tercantum dalam poin 18 dapat menghasilkan kesimpulan yang berbeda tentang nilai wajar aset biologis atau produk agrikultur. Entitas dapat mempertimbangkan perbedaan tersebut untuk mencapai estimasi nilai wajar yang paling dapat diandalkan.. 4 Universitas Sumatera Utara.

(21) 4.. 5.. Poin 20, dalam keadaan tertentu, harga pasar aset biologis tidak tersedia untuk keadaannya yang sekarang. Dalam keadaan ini, suatu entitas dapat menggunakan nilai sekarang dari arus kas bersih yang diharapkan dari aset yang didiskontokan pada tingkat yang ditentukan pasar saat ini dalam menentukan nilai wajar atau yang disebut dengan metode net present value. Poin 21, tujuan dari pengukuran net present value adalah untuk menentukan nilai wajar aset biologis di lokasi dan keadaan saat ini. Entitas dapat menentukan tingkat diskonto yang tepat untuk memperkirakan arus kas bersih yang diharapkan dari aset biologis. Dalam mengukur net present value aset biologis, suatu entitas dapat memasukkan arus kas bersih yang diperkirakan pelaku pasar untuk mendapatkan nilai yang paling relevan.. Salah satu masalah yang mungkin akan dihadapi oleh perusahaan yang bergerak pada bidang agrikultur mengenai implementasi PSAK 69 adalah perusahaan atau entitas bisnis harus mengubah pengukuran serta pelaporan akuntansinya berdasarkan nilai historis (historical cost) menjadi pengukuran dan pelaporan berdasarkan nilai wajar (fair value). Perubahan ini memicu berbagai kontroversi dari berbagai kalangan. Pada penelitian ini, objek yang diteliti adalah PT. PP London Sumatera Tbk, penelitian ini bertujuan untuk menganalisis bagaimana gambaran penerapan PSAK 69 terhadap penyajian laporan keuangan perusahaan. PT. PP London Sumatera pertama kali dibangun pada tahun 1906 di Medan oleh Harrisons and Crossfield Plt. PT. PP London Sumatera Tbk adalah perusahaan swasta agribisnis di Sumatera dengan lahan sebesar 100.000 hektar dengan komoditas berupa kelapa sawit, karet, benih bibit kelapa sawit, kokoa dan teh. Selain itu, PT. PP London Sumatera Tbk juga merupakan salah satu perusahaan perkebunan terbesar di pulau Sumatera. Peneliti tertarik untuk melakukan penelitian “Analisis Penerapan PSAK 69 pada PT. PP London Sumatera ” karena setelah berlakunya PSAK 69, tumbuhan 5 Universitas Sumatera Utara.

(22) hidup perusahaan yang sebelumnya dinilai berdasarkan nilai perolehan dikurangi akumulasi depresiasi, sekarang diukur dengan nilai wajar dikurangi biaya untuk menjual, serta tanaman hidup tersebut diklasifikasikan sebagai aset biologis, sehingga mungkin dapat mengakibatkan perubahan nilai aset perusahaan maupun terdapat penambahan akun baru pada laporan keuangan. PT. PP London Sumatera Indonesia Tbk digunakan sebagai objek penelitian karena perusahaan ini telah berdiri lama sejak tahun 1906 sehingga perusahaan ini memiliki pengalaman yang lebih dalam menghadapi kebijakan-kebijakan baru. Umur perusahaan berpengaruh positif pada pengungkapan wajib laporan tahunan di BEI (Maharani, 2016). Hal ini disebabkan karena perusahaan yang mempunyai umur lebih tua maka pengalaman yang dimilikinya lebih banyak dalam mempublikasikan laporan keuangannya (Yulianti, 2012). 1.2.. Perumusan Masalah Rumusan penelitian dalam penelitian ini adalah sebagai berikut:. 1.. Bagaimana gambaran dari penerapan PSAK 69 terhadap penyajian laporan keuangan PT. PP London Sumatera?. 2.. Perbedaan pengungkapan apa saja yang terjadi pada PT. PP London Sumatera setelah menerapkan PSAK 69 sebagai dasar pengakuan dan pengukuran elemen laporan keuangan?. 1.3.. Tujuan Penelitian Tujuan dari penelitian ini adalah sebagai berikut:. 1.. Mengetahui gambaran dari penerapan PSAK 69 terhadap penyajian laporan keuangan PT. PP London Sumatera. 6 Universitas Sumatera Utara.

(23) 2.. Menganalisis perbedaan apa saja yang terjadi setelah suatu perusahaan agrikultur menerapkan PSAK 69 sebagai dasar pengakuan dan pengukuran elemen laporan keuangan PT. PP London Sumatera Indonesia.. 1.4.. Manfaat Penelitian Penelitian yang dilakukan diharapkan dapat memberikan manfaat secara. langsung maupun tidak langsung kepada peneliti, akademisi, perusahaan dan penelitian selanjutnya. Manfaat yang akan diperoleh dalam penelitian yang dilakukan antara lain: 1.. Bagi Peneliti Hasil penelitian ini diharapkan dapat memberikan gambaran mengenai penerapan PSAK 69 pada PT. PP London Sumatera Tbk kepada peneliti.. 2.. Bagi Akademisi Hasil penelitian ini diharapkan dapat menambah wawasan para akademisi mengenai gambaran penerapan PSAK 69 pada PT. PP London Sumatera Tbk.. 3.. Bagi Perusahaan Hasil penelitian ini diharapkan dapat menjadi bahan masukan serta pertimbangan perusahaan terkait gambaran penerapan PSAK 69 pada PT. PP London Sumatera Tbk.. 4.. Bagi Penelitian Selanjutnya Hasil Penelitian ini diharapkan dapat menjadi salah satu referensi bagi penelitian sejenis di masa mendatang.. 7 Universitas Sumatera Utara.

(24) BAB II TINJAUAN PUSTAKA 2.1.. Landasan Teori. 2.1.1. Signalling Theory Signalling Theory menjelaskan mengapa perusahaan mempunyai dorongan untuk memberi informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan laporan keuangan karena terdapat asimetri informasi antara perusahaan dan pihak eksternal karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibandingkan dengan pihak eksternal. Menurut Brigham dan Houston (2011: 185) signal atau isyarat adalah suatu tindakan manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai hal-hal yang dilakukan perusahaan untuk merealisasikan keinginan publik. Pengumuman informasi terhadap pemakai informasi memiliki prospek yang baik untuk masa yang akan datang. Penggunaan peraturan seperti PSAK 69 dapat meningkatkan kualitas informasi pelaporan dan memberikan informasi yang lebih luas lagi tentang keunggulan perusahaan sehingga menjadikan sinyal positif penggunanya. Informasi yang memadai dan dapat dipercaya adalah sinyal positif bagi perusahaan dan menjadikan perusahaan lebih unggul dari perusahaan lainnya.. 8 Universitas Sumatera Utara.

(25) 2.1.2. Aset Aset adalah sumber daya ekonomi yang dimiliki perusahaan pada masa sekarang, sumber daya ekonomi adalah hak yang mempunyai potensi untuk menghasilkan manfaat ekonomi. Aset dapat diklasifikasikan menjadi dua kelompok, yaitu aset lancar dan aset tidak lancar. Aset lancar merupakan aset yang berupa kas, persediaan, piutang atau aset lainnya yang diharapkan dapat dikonversi menjadi kas, atau dikonsumsi dalam satu tahun atau satu siklus operasi. Aset tidak lancar merupakan aset yang tidak mudah untuk dikonversi menjadi kas atau tidak diharapkan untuk dikonversi ke kas dalam waktu satu tahun atau satu siklus produksi. Aset tidak lancar terbagi atas aset tidak lancar dan aset tak berwujud. 2.1.3. Aset Biologis Aset biologis adalah hewan dan tanaman hidup (IAI, PSAK 69: 2018, 5). Aset biologis cenderung mengalami transformasi biologis yang terdiri atas proses pertumbuhan, degenerasi, produksi dan prokreasi yang mempengaruhi perubahan kualitatif dan kuantitatif aset biologis. Transformasi aset biologis menghasilkan jenis keluaran sebagai berikut (IAI, PSAK 69: 2018, 7): 1) a) b) c) 2). Perubahan aset melalui: Pertumbuhan (peningkatan dalam kuantitas atau perbaikan kualitas dari aset biologis) Degenerasi (penurunan nilai dalam kuantitas atau deteriorasi dalam kualitas aset biologis) Prokreasi (hasil dari penambahan aset biologis) Produksi produk agrikultur misalnya daun teh, wol, susu dan lain sebagainya. Aset biologis dapat dibedakan menjadi beberapa jenis berdasarkan ciri-ciri. yang melekat padanya (Ridwan, 2011: 10) yaitu:. 9 Universitas Sumatera Utara.

(26) a.. b.. Aset biologis bawaan. Aset ini menghasilkan produk agrikultur bawaan yang dapat dipanen, namun aset ini tidak menghasilkan produk agrikultur utama dari perusahaan tapi dapat bergenerasi sendiri. Contohnya produksi wol dari ternak domba, dan pohon yang buahnya dapat dipanen. Aset biologis bahan pokok. Aset agrikultur yang dapat dipanen menghasilkan bahan pokok seperti ternak untuk diproduksi daging, padi menghasilkan bahan pangan keras, dan produksi kayu sebagai bahan kertas. Sedangkan berdasarkan masa manfaatnya atau jangka waktu transformasi. biologisnya dapat dikelompokkan menjadi dua jenis (Maghfiroh, 2017:18) yaitu: a.. b.. Aset biologis jangka pendek (short term biological asset) Aset biologis yang memiliki masa manfaat atau masa transformasi biologis kurang dari atau sampai satu tahun. Contoh dari aset biologis jangka pendek, yaitu tanaman atau hewan yang dapat dipanen atau dijual pada tahun pertama atau tahun kedua setelah pembibitan seperti ikan, ayam, padi, jagung dan lain sebagainya. Aset biologis jangka panjang (long term biological asset) Aset biologis yang memiliki masa manfaat atau masa transformasi biologis lebih dari satu tahun. Contoh dari aset biologis jangka panjang, yaitu tanaman atau hewan yang dapat dipanen atau dijual lebih dari satu tahun atau aset biologis yang dapat menghasilkan produk agrikultur dalam jangka waktu lebih dari satu tahun. Seperti tanaman penghasil buah (jeruk, apel, durian, dsb), hewan ternak berumur panjang (kuda, sapi, kedelai, dsb) Aset biologis perusahaan perkebunan pada umumnya adalah tandan buah. segar (TBS). Tandan buah segar (TBS) adalah produk awal dari pohon kelapa sawit yang kelak akan diolah menjadi minyak kasar CPO (Crude Palm Oil). 2.1.4. Produk Agrikultur Produk agrikultur adalah produk yang dipanen dari aset biologis milik entitas (IAI, PSAK 69: 2018, 5). Produk agrikultur yang dipanen dari. aset. biologis milik entitas diukur pada nilai wajar dikurangi biaya untuk menjual pada titik panen. Berikut ini merupakan beberapa contoh aset biologis, produk agrikultur, produk hasil pemrosesan perusahaan perkebunan (IAI, PSAK 69: 2018, 4): 10 Universitas Sumatera Utara.

(27) Tabel 2.1 Contoh aset biologis, produk agrikultur dan produk hasil pemrosesan perusahaan perkebunan Aset Biologis Produk Agrikultur Produk yang merupakan hasil pemrosesan setelah panen Tanaman kapas Kapas panen Benang, pakaian Tebu Tebu panen Gula Tanaman tembakau Daun tembakau Tembakau Tanaman teh Daun teh Teh Tanaman anggur Buah anggur Minuman anggur Buah petikan Buah olahan Tanaman buahbuahan Pohon kelapa sawit Tandan buah Minyak kelapa sawit segar Pohon Karet Getah karet Produk olahan karet Beberapa tanaman, sebagai contoh, tanaman, teh, tanaman anggur, pohon kelapa sawit dan pohon karet, biasanya memenuhi definisi tanaman produktif dan termasuk dalam ruang lingkup PSAK 16 tentang aset tetap. Namun produk yang tumbuh pada tanaman produktif sebagai contoh daun teh, buah anggur, tandan buah segar kelapa sawit dan getah karet termasuk dalam ruang lingkup PSAK 69 Sumber: SAK 2018, PSAK 69, dimodifikasi oleh peneliti 2.1.5. Tanaman Produktif Tanaman produktif adalah tanaman hidup yang memiliki kriteria (IAI, PSAK 69: 2018, 5): 1. 2. 3.. Digunakan dalam produksi atau penyediaan produk agrikultur. Diharapkan untuk menghasilkan produk untuk jangka waktu lebih dari satu periode. Memiliki kemungkinan yang sangat jarang untuk dijual sebagai produk agrikultur, kecuali untuk penjualan sisa insidental.. Pada PSAK 69, pohon kelapa sawit dapat diklasfikasikan sebagai aset biologis maupun tanaman produktif. Tetapi pada umumnya, perusahaan perkebunan dengan komoditas utama tandan buah segar, mengakui pohon kelapa sawitnya sebagai tanaman produktif karena dianggap lebih mengacu ke kriteria tanaman produktif. Tanaman produktif disajikan sebagai aset tidak lancar perusahaan.. 11 Universitas Sumatera Utara.

(28) 2.1.6. Hibah Pemerintah Hibah pemerintah adalah pemberian dana atau barang atau jasa dari pemerintah daerah terhadap pemerintah daerah lainnya, perusahaan daerah, masyarakat atau organisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah. Hibah pemerintah yang diatur dalam PSAK 69 adalah hibah pemerintah tanpa syarat yang terkait dengan aset biologis diukur pada nilai wajar dikurangi biaya untuk menjual diakui dalam laba rugi jika dan hanya jika hibah pemerintah tersebut menjadi piutang. Pada umumnya perusahaan swasta tidak menerima hibah pemerintah. 2.1.7. PSAK 69 PSAK 69 agrikultur disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 16 Desember 2015 dan efektif berlaku pada 1 Januari 2018. PSAK 69 agrikultur mengatur akuntansi yang meliputi pengakuan, pengukuran serta penyajian dan pengungkapan aktivitas agrikultur. Aset biologis diukur pada saat pengakuan awal dan pada setiap akhir periode pelaporan keuangan pada nilai wajar dikurangi biaya untuk menjual. Nilai wajar aset biologis dapat meliputi harga aset pada pasar yang aktif, nilai transaksi terbaru jika tidak ada harga pasar aktif, harga pasar untuk aset sejenis yang disesuaikan, sector benchmarks dan nilai sekarang daripada arus kas masa depan yang diharapkan. Biaya untuk menjual aset biologis dapat meliputi komisi untuk broker atau dealer, biaya pengangkutan dan biaya-biaya inkremental lainnya yang diatribusikan secara. 12 Universitas Sumatera Utara.

(29) langsung untuk pelepasan aset. Beban pembiayaan dan dan pajak penghasilan tidak termasuk biaya untuk menjual aset biologis. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar aset diakui dalam laba rugi periode terjadinya. Pengecualian diberikan apabila nilai wajar tidak dapat diukur secara andal. Aset biologis dalam laporan keuangan diklasifikasikan ke aset lancar dan tidak lancar sesuai dengan jangka waktu transformasi biologis. Aset biologis atau produk agrikultur hanya diakui dan hanya ketika (IAI, PSAK 69: 2018, 10): a) b) c). Entitas mengendalikan aset biologis sebagai akibat dari peristiwa masa lalu Besar kemungkinan manfaat ekonomik masa depan yang terkait dengan aset biologis tersebut akan mengalir ke entitas Nilai wajar atau biaya perolehan aset biologis dapat diukur secara andal. Aset biologis diukur pada saat pengakuan awal dan pada setiap akhir periode pelaporan pada nilai wajar dikurangi biaya untuk menjual, kecuali untuk kasus dimana nilai wajar tidak dapat diukur secara andal (IAI, PSAK 69: 2018, 12). Nilai wajar tidak dapat diukur secara andal dikarenakan beberapa hal, salah satunya adalah karena tidak tersedianya harga kuotasi pasarnya serta alternatif pengukuran nilai wajarnya secara jelas tidak dapat diandalkan. Dalam kasus tersebut, aset biologis dapat diukur dengan biaya perolehan dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai (IAI, PSAK 69: 2018, 30). Ketika aset biologis tidak lancar memenuhi kriteria untuk diklasifikasikan sebagai dimiliki. untuk. dijual. (atau. termasuk. dalam. kelompok. lepasan. yang. diklasifikasikan sebagai dimiliki untuk dijual) maka dapat diasumsikan nilai wajar dapat diukur secara andal.. 13 Universitas Sumatera Utara.

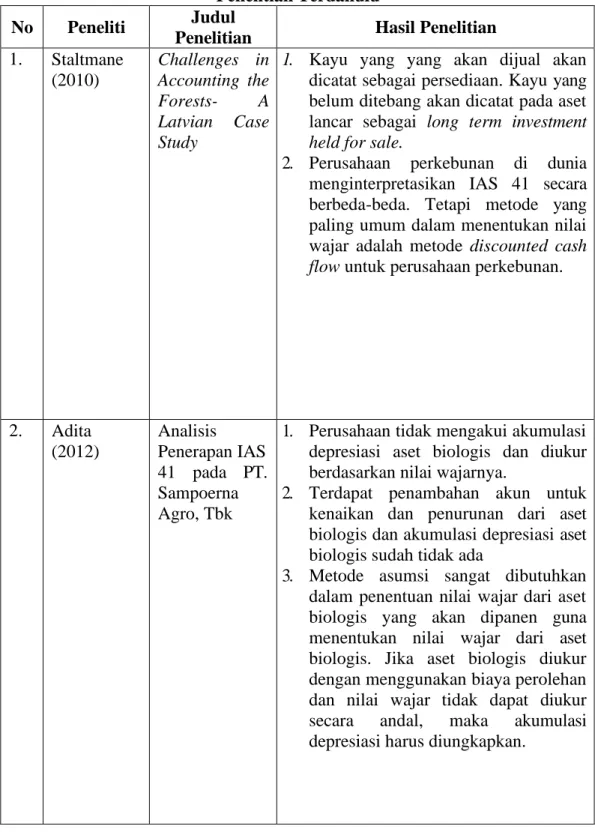

(30) Jika harga pasar aktif tidak tersedia, maka entitas dapat menggunakan salah satu dari berikut ini, jika tersedia dalam menentukan nilai wajar (IASB, IAS 41: 2009, 18): a). b) c). Harga transaksi pasar yang terbaru, jika tidak ada perubahan signifikan dalam keadaan ekonomi selama tanggal transaksi sampai pelaporan akhir periode. Harga pasar untuk aset yang mirip yang disesuaikan. Sector benchmarking seperti nilai perkebun yang dinyatakan sesuai dengan jumlah produk agrikultur yang dipanen, atau sesuai dengan luas kebun.. Dalam keadaan tertentu, harga atau nilai yang ditentukan pasar mungkin tidak tersedia untuk aset biologis dalam kondisi sekarangnya. Dalam keadaan ini, entitas dapat menggunakan present value dari arus kas bersih yang diharapkan dari aset didiskontokan pada tingkat yang ditentukan pasar saat ini dalam menentukan nilai wajar (IASB, IAS 41: 2009, 20). 2.2.. Penelitian Terdahulu Penelitian ini merupakan penelitian yang merujuk dari penelitian-. penelitian terdahulu yang berkaitan dengan penelitian yang akan dilaksanakan ini. Hasil dari penelitian-penelitian terdahulu ini dapat dilihat pada tabel 2.2.. 14 Universitas Sumatera Utara.

(31) No. Peneliti. 1.. Staltmane (2010). 2.. Adita (2012). Tabel 2.2 Penelitian Terdahulu Judul Hasil Penelitian Penelitian Challenges in 1. Kayu yang yang akan dijual akan Accounting the dicatat sebagai persediaan. Kayu yang ForestsA belum ditebang akan dicatat pada aset Latvian Case lancar sebagai long term investment Study held for sale. 2. Perusahaan perkebunan di dunia menginterpretasikan IAS 41 secara berbeda-beda. Tetapi metode yang paling umum dalam menentukan nilai wajar adalah metode discounted cash flow untuk perusahaan perkebunan.. Analisis 1. Perusahaan tidak mengakui akumulasi Penerapan IAS depresiasi aset biologis dan diukur 41 pada PT. berdasarkan nilai wajarnya. Sampoerna 2. Terdapat penambahan akun untuk Agro, Tbk kenaikan dan penurunan dari aset biologis dan akumulasi depresiasi aset biologis sudah tidak ada 3. Metode asumsi sangat dibutuhkan dalam penentuan nilai wajar dari aset biologis yang akan dipanen guna menentukan nilai wajar dari aset biologis. Jika aset biologis diukur dengan menggunakan biaya perolehan dan nilai wajar tidak dapat diukur secara andal, maka akumulasi depresiasi harus diungkapkan.. 15 Universitas Sumatera Utara.

(32) 3.. Anggraenin gtyas (2013). Implementasi IAS 41 Tentang Aset Biologis pada PT. Perkebunan Nusantara IX (Persero) Kebun Getas. 4.. Mates (2015). Biological Perusahaan lebih mementingkan metode Assets and the nilai wajar dibandingkan metode nilai Agricultural historis. Products in the Context of the Implementatio n of the IAS 41: A Case Study of the Romanian Agro-Food System. 5.. Suhaemi (2016). Analisis 1. Aset biologis pada perusahaan diakui Implementasi menggunakan biaya perolehan IAS 41 Terkait 2. Perusahaan dan PSAK 69 sama-sama Penilaian Aset mereklasifikasi tanamannya setelah Biologis pada memenuhi syarat sebagai tanaman PT. PP London yang mampu untuk menghasilkan Sumatera produk. Indonesia, Tbk 3. Perusahaan mengakui keuntungan dan kerugian akibat pengakuan aset biologis sesuai PSAK 69. 6.. Nurhandika (2018). Implementasi Akuntansi Biologis pada Perusahaan Perkebunan Indonesia. Perlakuan akuntansi aset biologis pada PT. Perkebunan Nusantara IX masih menggunakan nilai historis tetapi hal tersebut dirasa kurang andal dan kurang mendeskripsikan keadaan perusahaan yang sebenarnya. Penerapan IAS 41 dengan menggunakan nilai wajar (fair value) dapat menunjukkan keadaan perusahaan yang sebenarnya. Dari literature review dapat disimpulkan perkebunan di Indonesia khususnya PT. Perkebunan Nusantara masih belum menggunakan nilai wajar dalam perlakuan aset biologisnya secara keseluruhan pada PTPN menggunakan pedoman akuntansi tersendiri untuk BUMN yang berbasis pada IFRS namun cenderung pada metode biaya historis.. 16 Universitas Sumatera Utara.

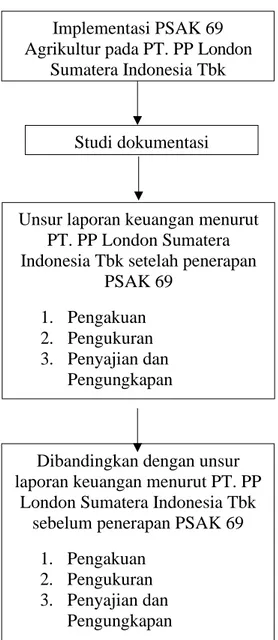

(33) 2.3.. Kerangka Konseptual PSAK 69 menimbulkan perubahan pada pengakuan, pengukuran dan. pengungkapan pada aset biologis yang dapat mempengaruhi unsur-unsur laporan keuangan yang lain serta laba maupun rugi perusahaan akibat adanya penerapan nilai wajar. Kerangka konseptual untuk penelitian “Analisis Penerapan PSAK 69 pada PT. PP London Sumatera Indonesia, Tbk” dapat dilihat pada gambar 2.1. Gambar 2.1 Kerangka Konseptual. H5. Implementasi PSAK 69 Agrikultur pada PT. PP London Sumatera Indonesia Tbk. Studi dokumentasi. Unsur laporan keuangan menurut PT. PP London Sumatera Indonesia Tbk setelah penerapan PSAK 69 1. Pengakuan 2. Pengukuran 3. Penyajian dan Pengungkapan. Dibandingkan dengan unsur laporan keuangan menurut PT. PP London Sumatera Indonesia Tbk sebelum penerapan PSAK 69 1. Pengakuan 2. Pengukuran 3. Penyajian dan Pengungkapan. 17 Universitas Sumatera Utara.

(34) Untuk mendapatkan data unsur laporan keuangan menurut PT. PP London Sumatera Indonesia Tbk sebelum dan setelah penerapan PSAK 69, peneliti melakukan studi dokumentasi terhadap dokumen PT. PP London Sumatera Indonesia, yaitu laporan keuangan tahunan ataupun laporan keuangan konsolidasi. Ruang lingkup PSAK 69 adalah tentang aset biologis, produk agrikultur pada titik panen dan hibah pemerintah yang berhubungan dengan aset biologis. Aset biologis merupakan tanaman ataupun hewan hidup yang perusahaan yang berhubungan dengan aktivitas agrikultur. Aktivitas agrikultur adalah aktivitas usaha dalam rangka manajemen transformasi biologis dari aset biologis untuk menghasilkan produk yang siap dikonsumsikan atau yang masih membutuhkan proses lebih lanjut. Produk agrikultur pada titik panen adalah hasil dari tanaman produktif pada titik panen. Suatu perusahaan harus mengakui suatu aset biologis atau produk agrikultur jika, dan hanya jika perusahaan mengendalikan aktiva tersebut sebagai hasil peristiwa masa lalu, terdapat kemungkinan besar bahwa perusahaan akan memperoleh manfaat ekonomi masa depan dari aset tersebut, dan nilai wajar atau biaya aktiva dapat diukur secara andal. Karena karakteristiknya yang berbeda dengan karakteristik aset yang lain, maka dalam pengukurannya, aset biologis memiliki beberapa pendekatan metode pengukuran. Transformasi biologis yang dialami oleh aset biologis membuat nilai aset biologis dapat berubah sesuai dengan nilai transformasi biologis yang dialami oleh aset biologis tersebut. Berdasarkan PSAK 69, aset biologis dan produk agrikultur diukur berdasarkan nilai wajar. Aset biologis harus diukur pada pengakuan awal dan pada tanggal pelaporan berikutnya pada nilai wajar dikurangi estimasi biaya. 18 Universitas Sumatera Utara.

(35) penjualannya, kecuali jika nilai wajar tidak bisa diukur secara andal. Perusahaan harus menyajikan nilai tercatat aset biologis secara terpisah di laporan keuangan. Selain itu, perusahaan harus mengungkapkan total keuntungan atau kerugian yang timbul selama periode berjalan atas pengakuan awal aset biologis dan dari perubahan dalam nilai wajar dikurangi dengan estimasi biaya saat penjualan atas aset biologis tersebut. Perusahaan juga harus menyajikan deskripsi untuk setiap kelompok aset biologis.. 19 Universitas Sumatera Utara.

(36) BAB III METODOLOGI PENELITIAN 3.1.. Desain Penelitian Penelitian. ini. dilakukan. terhadap. perusahaan. yang. telah. mengimplementasikan PSAK 69 agrikultur. Peneliti membandingkan laporan keuangan sebelum dan sesudah penerapan PSAK 69 agrikultur untuk mengetahui dampak dan perubahan yang terjadi setelah penerapan standar tersebut. Penelitian ini menggunakan pendekatan deskriptif kualitatif komparatif berupa studi kasus pada sebuah perusahaan yang telah menerapkan PSAK 69 agrikultur. 3.1.1. Pemilihan Desain Penelitian Suatu penelitian meliputi lima langkah berurutan, yaitu (Denzin dan Lincoln, 2009): 1. Menempatkan bidang penelitian dengan pendekatan kualitatif atau kuantitatif 2. Memilih paradigma teoritis penelitian yang dapat memberitahukan atau memandu proses penelitian 3. Menghubungkan paradigma penelitian dengan dunia empiris melalui metodologi 4. Memilih metode pengumpulan data 5. Pemilihan metode analisis data. 3.1.2. Pendekatan Penelitian Untuk menganalisis dampak sebelum dan sesudah penerapan PSAK 69 pada PT. PP London Sumatera Indonesia, peneliti menggunakan pendekatan deskriptif kualitatif komparatif. Penelitian deskriptif komparatif adalah penelitian deskriptif yang sifatnya membandingkan. Sedangkan penelitian kualitatif adalah penelitian yang dimaksudkan untuk memahami fenomena apa yang dialami oleh subjek penelitian. Penelitian deskriptif kualitatif komparatif tepat digunakan dalam penelitian ini karena membandingkan dan menganalisis sebelum dan 20 Universitas Sumatera Utara.

(37) sesudah penerapan PSAK 69 yang oleh PT. PP London Sumatera Indonesia secara penuh. 3.1.3. Studi Kasus Studi kasus bertujuan untuk memberikan gambaran atau presepsi tentang latar belakang dan sifat-sifat serta karakteristik dari suatu entitas maupun individu yang kemudian dijadikan hal yang bersifat umum. Penelitian ini bertujuan untuk mengetahui dampak dan perubahan apa yang akan terjadi jika penerapan PSAK 69 diterapkan penuh oleh perusahaan. Subjek studi kasus dapat berupa individu, lembaga maupun kelompok masyarakat. Studi kasus tepat digunakan untuk menjawab dampak atau perubahan penerapan PSAK 69 secara lebih spesifik.. 3.2.. Populasi dan Sampel Penelitian. 3.2.1. Populasi Penelitian Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor perkebunan yang terdaftar dalam Bursa Efek Indonesia. Sektor perkebunan merupakan salah satu subsektor perusahaan pertanian. Sektor pertanian Indonesia terdiri atas 5 subsektor, yaitu subsektor tanaman pangan, subsektor perkebunan, subsektor peternakan, subsektor perikanan, subsektor kehutanan. Jumlah perusahaan pertanian yang terdaftar di BEI adalah sebanyak 18 perusahaan, dengan perusahaan perkebunan sebanyak 10 perusahaan. Perusahaan perkebunan mendominasi perusahaan sektor pertanian di Indonesia. 21 Universitas Sumatera Utara.

(38) 3.2.2. Sampel Penelitian Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Teknik yang digunakan untuk memilih sampel adalah purposive sampling. Purposive sampling adalah teknik pengambilan sampel yang sesuai dengan kriteria tujuan penelitian yang diharapkan dapat menjawab permasalahan penelitian. Kriteria pemilihan sampel adalah sebagai berikut: 1.. Perusahaan perkebunan yang tercatat di BEI tahun 2017 dan 2018.. 2.. Perusahaan perkebunan yang laporan keuangan tahunannya lengkap dan informatif mengenai sebelum dan sesudah penerapan PSAK 69.. 3.. Perusahaan perkebunan yang sudah lama berdiri karena dianggap kualitas laporan keuangan lebh baik. Dari 10 perusahaan yang terdaftar di BEI, peneliti menggunakan PT. PP. London Sumatera sebagai objek penelitian karena sesuai dengan kriteria sampel penelitian. 3.3.. Jenis dan Sumber Data Penelitian Jenis data yang digunakan adalah data sekunder. Data sekunder yang. digunakan adalah laporan keuangan tahunan sebelum penerapan PSAK 69 dan laporan keuangan konsolidasi sesudah penerapan PSAK 69, yaitu laporan keuangan tahun 2017 dan 2018. Laporan keuangan ini diperoleh dari situs resmi PT. PP London Sumatera Utara.. 22 Universitas Sumatera Utara.

(39) 3.4.. Instrumen Penelitian Instrumen. penelitian. adalah. semua. alat. yang. digunakan. untuk. mengumpulkan, memeriksa, menyelidiki suatu masalah, atau mengumpulkan, mengolah, menganalisa, dan menyajikan data-data secara sistematis serta objektif dengan tujuan memecahkan suatu persoalan. Instrumen penelitian yang digunakan adalah laporan keuangan tahunan tahun 2017 dan laporan keuangan konsolidasi tahun 2018. 3.5.. Metode Pengumpulan Data Teknik pengumpulan data penelitian kualitatif dapat dilakukan dengan. observasi,. wawancara,. kuesioner,. dokumentasi,. maupun. gabungan. dari. keempatnya (Sugiyono, 2017: 104). Penelitian ini menggunakan metode dokumentasi sebagai metode dalam mengumpulkan datanya. Penelitian ini menggunakan data sekunder. Data sekunder yang digunakan adalah laporan keuangan konsolidasi terbaru perusahaan yang telah menerapkan PSAK 69 dan laporan keuangan perusahaan yang sebelum menerapkan PSAK 69. 3.6.. Teknik Analisis Data. 3.6.1. Analisis Data Model Miles dan Huberman Langkah analisis data model Miles dan Huberman adalah (Sugiyono, 2017: 134): 1. Pengumpulan Data Dalam penelitian kualitatif, pengumpulan data dapat berupa observasi, wawancara dan dokumentasi atau gabungan ketiganya. Peneliti menggunakan metode dokumentasi untuk mengumpulkan data. 2. Reduksi Data Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Peneliti merangkum hal-hal yang berhubungan dengan penerapan PSAK 69 dari laporan keuangan perusahaan.. 23 Universitas Sumatera Utara.

(40) 3.. 4.. Penyajian Data Setelah data direduksi, maka langkah selanjutnya adalah penyajian data. Kalau dalam penelitian kualitatif, penyajian data ini dapat dilakukan dalam bentuk tabel, grafik, pie chart, pictogram atau sejenisnya. Peneliti membuat tabel rangkuman perlakuan atas aset biologis maupun produk agrikultur perusahaan sebelum dan sesudah penerapan PSAK 69. Penarikan Kesimpulan atau Verifikasi Kesimpulan dalam penelitian kualitatif adalah merupakan temuan baru yang sebelumnya belum pernah ada. Temuan dapat berupa deskripsi suatu objek yang sebelumnya masih remang-remang atau gelap sehingga setelah diteliti menjadi lebih jelas, dapat berupa hubungan kausal atau interaktif, hipotesis atau teori. Verifikasi dilakukan dengan mengirimkan hasil analisis penelitian via email kepada Kepala Departemen Financial and Accounting perusahaan PT. PP London Sumatera Indonesia.. 24 Universitas Sumatera Utara.

(41) BAB IV HASIL DAN ANALISIS 4.1.. Deskripsi Objek Penelitian Penelitian. ini. dilakukan. terhadap. perusahaan. yang. telah. mengimplementasikan PSAK 69 agrikultur. Peneliti membandingkan laporan keuangan sebelum dan sesudah penerapan PSAK 69 agrikultur untuk mengetahui dampak dan perubahan yang terjadi setelah penerapan standar tersebut. Penelitian ini menggunakan pendekatan deskriptif kualitatif komparatif berupa studi kasus pada sebuah perusahaan yang mulai menerapkan PSAK 69 agrikultur. 4.1.1. Sejarah Singkat PT. PP London Sumatera Indonesia, Tbk PT. Perusahaan Perkebunan London Sumatra Indonesia Tbk dibentuk pada tahun 1906 oleh Harrisons & Crossfield Plc yang berbasis di London, sebagai perusahaan perdagangan umum dan perusahaan jasa manajemen perkebunan. Perkebunan London-Sumatra, yang kemudian dikenal sebagai “Lonsum”, berkembang dari waktu ke waktu menjadi salah satu perusahaan perkebunan terkenal di dunia, dengan hampir 100.000 hektar perkebunan kelapa sawit, karet, teh dan kakao yang tersebar di empat pulau terbesar Indonesia. Setelah melakukan diversifikasi ke karet, teh dan kakao pada tahun-tahun awalnya, PT. London Sumatera berkonsentrasi pada karet selama tahun-tahun pembentukan Indonesia sebagai negara merdeka, dan memulai produksi kelapa sawit pada 1980-an. Pada akhir dekade berikutnya, kelapa sawit telah menggantikan karet sebagai komoditas utama perusahaan.. 25 Universitas Sumatera Utara.

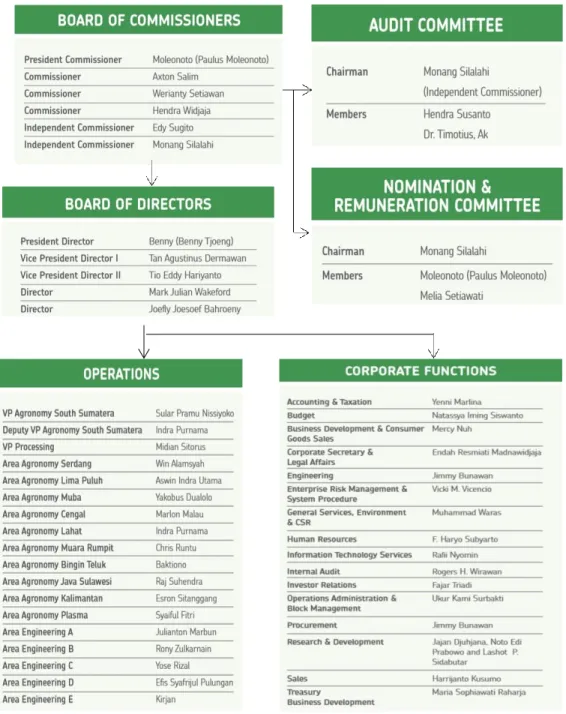

(42) Pada tahun 1994, Harrisons & Crossfield menjual seluruh kepemilikannya di Lonsum kepada PT Pan London Sumatra Plantation (PPLS), yang menjadikan Lonsum publik dengan mencatatkan sahamnya di bursa efek Jakarta dan Surabaya pada tahun 1996. Pada Oktober 2007, Indofood Agri Resources Ltd, yang cabang perkebunan PT Indofood Sukses Makmur Tbk, menjadi pemegang saham mayoritas Perusahaan melalui anak perusahaannya di Indonesia, PT Salim Ivomas Pratama. Perusahaan sekarang telah memiliki 20 pabrik yang beroperasi di Sumatra, Jawa dan Sulawesi. Lonsum dikenal atas kualitas kelapa sawit dan biji kakao. Saat ini PT. PP London Sumatra juga telah memiliki 38 perkebunan inti Lonsum (milik perusahaan) dan 14 perkebunan plasma (petani kecil), yang beroperasi di Sumatra, Jawa, Kalimantan dan Sulawesi. 4.1.2.. Visi dan Misi Perusahaan Visi PT. PP London Sumatera adalah menjadi perusahaan agribisnis. terkemuka yang berkelanjutan dalam hal tanaman, biaya, lingkungan (3C) yang berbasis penelitian dan pengembangan, sedangkan misi PT. PP London Sumatera adalah menambah nilai bagi pemegang saham di bidang agribisnis. 4.1.3.. Struktur Organisasi Perusahaan Berikut ini merupakan struktur organisasi perusahaan PT. PP London. Sumatera Indonesia Tbk:. 26 Universitas Sumatera Utara.

(43) Grafik 4.1 Struktur Organisasi. Sumber: Annual Report PT. PP London Sumatera tahun 2017 4.1.4.. Deskripsi Bidang Usaha Pada tanggal 31 Desember 2017, luas lahan perkebunan tertanam inti. mencapai 115.695 hektar yang terdiri dari 95.622 hektar kelapa sawit, disusul. 27 Universitas Sumatera Utara.

(44) 16.235 hektar karet dan 3.838 hektar tanaman lainnya yang terutama kakao dan teh. Lonsum juga menjalin kemitraan dengan petani plasma dengan lahan perkebunan kelapa sawit dan karet seluas 34.701 hektar. Lahan perkebunan kelapa sawit inti mencapai 95.622 hektar, yang terdiri dari 85.717 hektar Tanaman Menghasilkan (TM) dan 9.905 hektar Tanaman Belum Menghasilkan (TBM). Sekitar 2.700 hektar TBM telah menjadi TM pada tahun 2017. Umur rata-rata tanaman kelapa sawit adalah sekitar 15 tahun. Selain itu, Lonsum juga menjalin kemitraan dengan petani plasma dengan luas lahan perkebunan kelapa sawit dan karet mencapai 34.701 hektar. Lonsum juga mengoperasikan 12 pabrik kelapa sawit di Sumatera dan Kalimantan, dengan total kapasitas pengelolahan Tandan Buah Segar (TBS) sebesar 2,5 juta ton per tahun serta satu pabrik kakao dan pabrik teh. Lahan perkebunan karet inti Lonsum seluas 16.235 hektar berada di Sumatera Utara, Sumatera Selatan dan Sulawesi Selatan. Dari luasan tersebut 13.339 hektar lahan TM dan 2.896 hektar lahan TBM. Lonsum melakukan kegiatan penanaman kembali secara selektif pada tahun 2017. Umur rata-rata tanaman karet adalah sekitar 15 tahun. Selanjutnya Lonsum mengelola komoditas seluas 3.838 hektar yang sebagian besar adalah perkebunan kakao dan teh. Perkebunan kakao seluas 2.716 hektar terletak di Jawa Timur dan Sulawesi, sedangkan perkebunan teh seluas 834 hektar berada di Jawa Barat. Lonsum mengoperasikan 1 pabrik kakao dan 1 pabrik teh. Komoditas utama PT. PP London Sumatera adalah kelapa sawit dan komoditas lainnya adalah karet, kakao dan teh.. 28 Universitas Sumatera Utara.

(45) 4.2.. Perbandingan Perlakuan Aset Biologis Antara Sebelum dan Sesudah Penerapan PSAK 69. 4.2.1.. Ruang Lingkup Pelaporan. 4.2.1.1.Aset Biologis dan Produk Agrikultur Sebelum. penerapan. PSAK. 69,. tanaman. hidup. perusahaan. yang. berkontribusi terhadap operasional perusahaan diatur dalam PSAK 16 Aset Tetap. Pada umumnya tanaman tersebut terdiri atas tanaman yang menghasilkan dan tanaman yang belum menghasilkan. Setelah penerapan PSAK 69, tanaman yang berkontribusi terhadap operasional perusahaan diakui sebagai aset biologis. Akan tetapi, perusahaan perkebunan dengan komoditas utama kelapa sawit, aset biologisnya mencakup produk agrikultur daripada pohon kelapa sawit, yaitu TBS. Dalam kasus ini, tanaman menghasilkan atau tanaman belum menghasilkan bukan merupakan ruang lingkup PSAK 69 melainkan berdasarkan PSAK 16 karena dianggap lebih memenuhi kriteria tanaman produktif (bearer plants). Tanaman ini dianggap sebagai tanaman produktif karena tujuan tanaman ini adalah untuk memproduksi produk agrikultur bukan untuk dijual. Namun, tanaman produktif ini bisa saja disebut sebagai aset biologis hanya saja pengukurannya tetap berdasarkan PSAK 16. Beberapa perusahaan perkebunan internasional yang memiliki 2 akun aset biologis, yaitu akun aset biologis yang ruang lingkupnya berupa produk agrikultur serta aset biologis yang ruang lingkupnya berupa pohon kelapa sawit. Aset biologis yang ruang lingkupnya berupa produk agrikultur merupakan aset lancar sedangkan aset biologis yang ruang lingkupnya berupa pohon kelapa sawit merupakan aset tidak lancar.. 29 Universitas Sumatera Utara.

(46) Setelah penerapan PSAK 69, ruang lingkup aset biologis dan produk agrikultur adalah tanaman hidup perusahaan yang tumbuh dari tanaman produktif, yaitu TBS, karet dll. Tanaman perusahaan yang berkontribusi terhadap aktivitas agrikultur perusahaan dapat disebut sebagai aset biologis ketika aset tersebut dimiliki dengan tujuan untuk dijual atau memiliki potensi manfaat ekonomik terhadap perusahaan. 4.2.1.2.Hibah Pemerintah Hibah pemerintah adalah pemberian uang atau barang dan jasa dari pemerintah untuk suatu entitas. Hibah pemerintah yang diatur dalam PSAK 69 adalah pemberian dari pemerintah yang berhubungan dengan aset biologis kepada perusahaan. Perusahaan PT. PP London Sumatera Indonesia tidak menerima hibah pemerintah sehingga tidak ada penjelasan mengenai hibah pemerintah. 4.2.2.. Pengakuan Sebelum penerapan PSAK 69, tanaman perkebunan perusahaan diakui. sebagai aset tidak lancar yang terbagi atas tanaman menghasilkan dan tanaman yang belum menghasilkan. Setelah penerapan PSAK 69, tanaman perkebunan tersebut diakui sebagai tanaman produktif yang terdapat di dalam aset tetap tetapi masih sesuai dengan pengukuran PSAK 16. Secara umum, tanaman kelapa sawit memerlukan waktu sekitar 3 sampai 4 tahun sejak penanaman pokok bibit kelapa sawit di area perkebunan untuk menjadi tanaman menghasilkan. Tanaman menghasilkan dicatat sebesar akumulasi biaya perolehan sampai dengan reklasifikasi dari tanaman belum menghasilkan dilakukan dan diamortisasi dengan metode garis lurus selama estimasi masa produktif tanaman yang bersangkutan. 30 Universitas Sumatera Utara.

(47) sampai dengan 25 tahun. Tanaman karet dinyatakan menghasilkan bila sudah berumur 5 sampai 6 tahun. Tanaman karet yang telah menghasilkan dicatat sebesar akumulasi biaya perolehan sampai dengan saat reklasifikasi dari tanaman sebelum menghasilkan dilakukan dan diamortisasi dengan metode garis lurus selama estimasi masa produktif tanaman yang bersangkutan sampai dengan 25 tahun. Aset biologis dan produk agrikultur perusahaan diakui sebagai aset lancar perusahaan setelah penerapan PSAK 69. Selain itu, perusahaan juga mengakui adanya keuntungan atau kerugian akibat perubahan nilai wajar aset biologis pada laporan laba rugi perusahaan. Perbedaan pengakuan sebelum dan sesudah penerapan PSAK 69 adalah, sebelum penerapan PSAK 69, perusahaan mengakui adanya amortisasi terhadap tanaman perkebunannya, sedangkan setelah penerapan PSAK 69, perusahaan tetap mengakui amortisasi pada tanaman produktifnya, tetapi juga mengakui adanya keuntungan atau kerugian akibat perubahan nilai wajar aset biologs. 4.2.3.. Pengukuran Sebelum penerapan PSAK 69, tanaman perkebunan perusahaan diukur. dengan nilai historis yang meliputi akumulasi biaya persiapan lahan, penanaman bibit, pemupukan, pemeliharaan, dan alokasi biaya tidak langsung lainnya sampai dengan saat tanaman yang bersangkutan dinyatakan menghasilkan dan dapat dipanen. Biaya–biaya tersebut juga termasuk biaya-biaya yang terjadi sehubungan dengan pendanaan pengembangan tanaman belum menghasilkan. Tanaman. 31 Universitas Sumatera Utara.

(48) menghasilkan diamortisasikan dengan metode garis lurus dan tanaman yang belum menghasilkan tidak diamortisasikan. Setelah penerapan PSAK 69, tanaman perkebunan atau tanaman produktif tetap diukur sesuai dengan PSAK 16, hanya saja aset biologis atau produk agrikultur yang sebelumnya tidak ada, diukur dengan nilai wajar dikurangi biaya untuk menjual. Cara penilaian nilai wajar aset biologis menurut perusahaan dalam catatan atas laporan keuangan konsolidasian dapat ditentukan berdasarkan hirearki: 1. 2.. 3.. Level 1, harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik dapat diakses entitas pada tanggal pengukuran. Level 2, teknik penilaian yang menggunakan tingkat masukan (input) yang paling rendah yang signifikan terhadap pengukuran nilai wajar yang dapat diamati (observeable) baik secara langsung atau tidak langsung. Level 3, teknik penilaian yang menggunakan tingkat masukan (input) yang paling rendah yang signifikan terhadap pengukuran nilai wajar yang tidak diamati (unobserveable) baik secara langsung maupun tidak langsung. Penilaian kelapa sawit dan karet ditentukan pada level 2. Input yang. digunakan pada pengukuran level 2 adalah harga pasar terkait yang diterapkan terhadap estimasi volume produk. Harga yang digunakan TBS adalah berdasarkan harga dinas perkebunan, sedangkan harga yang digunakan karet adalah harga karet dunia. Penilaian benih kelapa sawit ditentukan pada level 3, yaitu menggunakan pendekatan pendapatan berdasarkan present value dengan mendiskontokan estimasi arus kas masa depan neto atas produk karena harga pasar tidak tersedia untuk benih kelapa sawit. Input yang digunakan pada pengukuran level 3 adalah tingkat diskonto, harga jual produk agrikultur olahan, tingkat produksi rata-rata serta tingkat inflasi. 32 Universitas Sumatera Utara.

(49) Penilai eksternal terlibat dalam penilaian aset signifikan, terutama aset biologis. Keterlibatan penilai eksternal ditentukan setiap tahun oleh Komite Penilaian setelah dibahas dan disetujui oleh Direksi Perusahaan. Aset biologis atau produk agrikultur perusahaan harus diukur setiap awal dan akhir periode pelaporan dan kemudian selisih dari pengukuran awal dan akhir tersebut harus dicantumkan ke dalam laporan laba rugi perusahaan. 4.2.4.. Penyajian dan Pengungkapan Sebelum penerapan PSAK 69, akun tanaman perkebunan terdapat di dalam. aset tidak lancar dimana yang disajikan di laporan posisi keuangan. Selain itu, tanaman perkebunan juga dijelaskan sesuai dengan pengklasifikasiannya serta luas arealnya secara kuantitatf. Perusahaan mengakui adanya amortisasi tanaman menghasilkan yang terdapat di dalam beban pokok penjualan, dimana yang disajikan di laporan laba/rugi perusahaan. Perusahaan juga mengungkapkan metode. pengukuran. tanaman. perkebunan. serta. amortisasi. tanaman. menghasilkannya. Tanaman perkebunan diukur dengan nilai historis yang meliputi akumulasi biaya persiapan lahan, penanaman bibit, pemupukan, pemeliharaan, dan alokasi biaya tidak langsung lainnya sampai dengan saat tanaman yang bersangkutan dinyatakan menghasilkan dan dapat dipanen. Biaya – biaya tersebut juga termasuk biaya-biaya yang terjadi sehubungan dengan pendanaan pengembangan tanaman belum menghasilkan. Amortisasi tanaman menghasilkan menggunakan metode garis lurus berdasarkan estimasi masa manfaatnya.. 33 Universitas Sumatera Utara.

(50) Setelah penerapan PSAK 69, tanaman produktif terdapat di dalam akun aset tetap pada bagian aset tidak lancar, kemudian aset biologis atau produk agrikultur perusahaan terdapat di dalam aset lancar dimana yang disajikan di laporan posisi keuangan. Selain itu terdapat juga akun laba/rugi yang timbul dari perubahan nilai wajar aset biologis yang dicantumkan di laporan laba rugi. Perubahan nilai wajar aset biologis dihitung dari selisih antara nilai awal aset biologis dengan nilai akhir aset biologis. 4.2.5.. Analisis Perbandingan Sebelum dan Sesudah Penerapan PSAK 69 Analisis perbandingan sebelum dan sesudah penerapan PSAK 69 dapat. dilihat pada tabel 4.1. Tabel 4.1 Analisis Perbandingan Sebelum dan Sesudah Penerapan PSAK 69 No Keterangan Sebelum Sesudah Analisis Penerapan PSAK Penerapan 69 PSAK 69. 1. 2. Ruang Lingkup Terdiri atas tanaman menghasilkan dan tanaman yang belum menghasilkan. Tanaman menghasilkan adalah tanaman yang sudah dapat dipanen dan tanaman yang belum menghasilkan adalah tanaman dalam masa sebelum panen. Pengakuan Perusahaan mengakui adanya. Terdiri atas tanaman yang tumbuh dari tanaman produktif perusahaan.. Tanaman perkebunan atau tanaman produktif merupakan ruang lingkup dari PSAK 16, aset biologis dan produk agrikultur merupakan ruang lingkup dari PSAK 69. Tanaman perkebunan bukan merupakan ruang lingkup dari PSAK 69 meski merupakan tanaman hidup karena dianggap lebih memenuhi kriteria tanaman produktif.. Perusahaan mengakui. Perusahaan masih mengakui amortisasi 34 Universitas Sumatera Utara.

(51) amortisasi pada tanaman menghasilkan.. adanya kerugian atau keuntungan dalam perubahan nilai wajar aset biologis.. Aset biologis atau produk agrikultur diukur dengan nilai wajar dikurangi biaya untuk penjualan.. 3. Pengukuran. Tanaman perkebunan diukur dengan nilai historis.. 4. Penyajian dan Pengungkapan. 1. Tanaman 1. Aset perkebunan biologis disajikan di aset disajikan tidak lancar di aset 2. Tanaman lancar perkebunan 2. Aset dideskripsikan biologis berdasarkan dideskrips klasifikasi dan ikan luas areanya hanya secara secara kuantitatif teoritis. tanaman produktif, serta juga mengakui adanya kerugian atau keuntungan yang terjadi akibat perubahan nilai wajar aset biologis. Hal ini dapat mempengaruhi laba atau rugi perusahaan. Perusahaan mengukur tanaman produktifnya sesuai dengan nilai historis dikurangi nilai amortisasi dan mengukur aset biologis atau produk agrikulturnya dengan nilai wajar dikurangi estimasi biaya untuk menjual. 1. PSAK 69 menganjurkan aset biologis dijelaskan dengan kuantitatif dan aset biologis sebaiknya dijelaskan umurnya serta luas areanya.. 35 Universitas Sumatera Utara.

(52) BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang diambil dari penelitian ini ditujukan untuk menjawab. dua rumusan masalah pada penelitian ini, yaitu: 1.. Dampak dari penerapan PSAK 69 terhadap penyajian laporan keuangan adalah adanya penambahan aset baru yang disebut aset biologis. Sebelum penerapan PSAK 69, perusahaan tidak mengakui aset biologis atau produk yang tumbuh dari tanaman produktif. Setelah penerapan PSAK 69, perusahaan mengakui aset biologis dan mengukurnya berdasarkan nilai wajar dikurangi estimasi biaya untuk menjual. Penerapan PSAK 69 ini menyebabkan banyak kesalahpahaman dalam pengklasifikasian aset biologis. PSAK 69 mengatur tanaman dan hewan hidup perusahaan, pohon kelapa sawit merupakan tanaman hidup perusahaan, tetapi bukan merupakan bagian dari ruang lingkup PSAK 69 karena lebih memenuhi kriteria bearer plants. Pengklasifikasian aset biologis atau bearer plants tergantung pada tujuan daripada tanaman tersebut. Jika tujuan dari tanaman tersebut adalah untuk menghasilkan produk agrikultur yang akan dijual, maka tanaman tersebut disebut sebagai bearer plants, dan jika tanaman tersebut dimiliki dengan tujuan untuk dijual meski dengan masa manfaat yang lebih dari 1 tahun, maka tanaman tersebut diklasifikasikan sebagai aset biologis yang diukur dengan nilai wajar dikurangi estimasi biaya untuk menjual. Dengan kata lain, tanaman produktif perusahaan. 36 Universitas Sumatera Utara.

(53) masih tetap diukur berdasarkan PSAK 16, sedangkan produk agrikultur daripada tanaman produktif tersebutlah yang diukur berdasarkan PSAK 69. 2.. Perbedaan pengungkapan yang terjadi setelah perusahaan menerapkan PSAK 69 sebagai dasar pengukuran dan pengakuan elemen laporan keuangan adalah adanya penambahan akun baru yaitu laba/rugi yang timbul dari perubahan nilai wajar aset biologis dan akun aset biologis.. 5.2. Keterbatasan Penelitian Terdapat beberapa keterbatasan dalam penelitian ini, antara lain:. 1.. Penelitian ini merupakan studi kasus sehingga cakupannya terbatas pada satu objek penelitian saja untuk meminimalisir kesalahan yang mungkin terjadi karena penerapan PSAK 69 yang termasuk baru.. 2.. Data penelitian yang digunakan hanya dua tahun saja, yaitu tahun 2017 dan 2018 sehingga mungkin kurang akurat.. 3.. Perhitungan nilai wajar aset biologis pada penelitian ini kurang bisa dijadikan acuan karena setiap perusahaan memiliki model perhitungan yang berbeda-beda.. 5.3. Saran Berdasarkan kesimpulan dan keterbatasan penelitian ini, saran yang dapat. diberikan adalah: 1.. Penelitian selanjutnya diharapkan dapat meneliti lebih dari satu objek penelitian sehingga hasil penelitiannya bersifat lebih umum.. 37 Universitas Sumatera Utara.

(54) 2.. Untuk penelitian selanjutnya diharapkan dapat menambah periode pengamatan sehingga dapat diketahui secara jelas dampak penerapan PSAK 69.. 38 Universitas Sumatera Utara.

(55) DAFTAR PUSTAKA Adita, Kiswara, 2012. “Analisis Penerapan International Accounting Standard (IAS) 41 pada PT. Sampoerna Agro, Tbk”. Diponegoro Journal of Accounting volume 1, nomor 2, halaman 1. Anggraeningtyas, Delvi, 2013. “Implementasi International Accounting Standard (IAS) 41 Tentang Biological Asset pada PT. Perkebunan Nusantara IX (Persero) Kebun Getas”. Skripsi Yogyakarta. Universitas Negeri Yogyakarta Badan Pusat Statistik, 2018. Penduduk 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama. https://www.bps.go.id/statictable/2009/04/16/970/penduduk-15-tahun-keatas-yang-bekerja-menurut-lapangan-pekerjaan-utama-1986---2018.html (5 Oktober 2018) Brigham, Eugene F. dan Houston, Joel F, 2011. Dasar-dasar Manajemen Keuangan Terjemahan. Edisi 10. Jakarta: Salemba Empat. Denzin, Norman K. dan Yvonna S. Lincoln (eds.). 2009. Handbook of Qualitative Research. Terj. Dariyatno dkk. Jogjakarta: Pustaka Pelajar. IASB,. 2009. International Accounting Standard 41 Agriculture. https://www.ucetni-portal.cz/stahnout/ias-41-en_889.pdf (6 Oktober 2018). Ikatan Akuntan Indonesia. 2018. Standar Akuntansi Keuangan. Salemba Empat. Jakarta. Maharani dan Budiasih. 2016. “Pengaruh Ukuran, Umur Perusahaan, Struktur Kepemilikan, dan Profitabilitas pada Pengungkapan Wajib Laporan Tahunan”. ISSN: 2303-1018 E-Jurnal Akuntansi Universitas Udayana Vol. 14.1 Januari 2016: 34-52. Maghfiroh, Siti. 2017. “Perlakuan Akuntansi Aset Biologis pada Industri Perkebunan Berdasarkan IAS 41 Agriculture dan PSAK 69 Agrikultur”. Skripsi Malang. Universitas Islam Negeri Maulana Malik Ibrahim. Mates, Dorel. 2015. “Biological Assets and the Agricultural Products in the Context of the Implementation of the IAS 41: A Case Study of the Romanian Agro-Food System”. Arch. Biol. Sci, Belgrade, 67(2), 705-714. Nurhandika, Arief. 2018. “Implementasi Akuntansi Biologis pada Perusahaan Perkebunan Indonesia”. Jurnal Ekonomi, Bisnis, dan Akuntansi (JEBA) volume 20 nomor 02 tahun 2018.. 39 Universitas Sumatera Utara.

(56) Ridwan, Ahmad. 2011. “Perlakuan Akuntansi Aset Biologis PT Perkebunan Nusantara XIV Makassar (Persero)”. Skripsi Makassar. Universitas Hasanuddin. Sekaran, Uma. 2011. Metode Penelitian untuk Bisnis. Salemba Empat, Jakarta Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta Sugiyono. 2017. Metode Penelitian Kualitatif. Bandung: Alfabeta Suhaemi. 2016. “Analisis Faktor-Analisis Implementasi International Accounting Standard (IAS) 41 Terkait Penilaian Aset Biologis pada PT. PP London Sumatera Indonesia, Tbk”. Skripsi Makassar. Universitas Islam Negeri Auladin Makassar. Staltmane, E.Grege. 2010. “Challenges in Accounting the Forests – a Latvian Case Study”. Ann. For. Res. 53(1): 51-5B Yulianti, Astri. 2012. “Pengaruh Struktur Modal, Tipe Kepemilikan, Ukuran Perusahaan dan Profitabilitas dengan Kelengkapan Pengungkapan Laporan Keuangan”. Skripsi Yogyakarta. Universitas Islam Sunan Kalijaga Yogyakarta.. 40 Universitas Sumatera Utara.

(57) Lampiran 1 Laporan Posisi Keuangan PT. PP London Sumatera Indonesia Tahun 2017. 41 Universitas Sumatera Utara.

(58) 42 Universitas Sumatera Utara.

(59) Lampiran 2 Laporan Laba Rugi Tahun 2017. 43 Universitas Sumatera Utara.

(60) 44 Universitas Sumatera Utara.

(61) Lampiran 3 Laporan Posisi Keuangan PT. PP London Sumatera Indonesia Tahun 2018. 45 Universitas Sumatera Utara.

(62) 46 Universitas Sumatera Utara.

(63) Lampiran 4 Laporan Laba Rugi Tahun 2018. 47 Universitas Sumatera Utara.

(64) 48 Universitas Sumatera Utara.

(65) Lampiran 5 Deskripsi Tanaman Perkebunan Tahun 2017. 49 Universitas Sumatera Utara.

(66) 50 Universitas Sumatera Utara.

(67) Lampiran 6 Deskripsi Aset Biologis Tahun 2018. 51 Universitas Sumatera Utara.

(68) 52 Universitas Sumatera Utara.

(69)

Gambar

Garis besar

Dokumen terkait

Hal ini didukung dengan banyaknya skala produksi rokok yang dihasilkan baik oleh kedua perusahaan rokok tersebut sehingga memungkinkan bagi Indonesia untuk memasuki

PENGARUH MOTIVASI PESAN DAN PENYAJIAN BUKLET TERHADAP PERSEPSI DAN PENGETAHUAN TENTANG JAJANAN SEHAT

Begitu juga dengan pemberian perlakuan buklet dengan pesan positif maupun negatif dalam penelitian ini tidak memberikan pengaruh yang nyata terhadap perubahan skor persepsi

Tahap analisis kebutuhan bertujuan untuk mendefinisikan kebutuhan dari sistem yang dikembangkan. Sistem pemesanan makanan menggunakan mobile android untuk membantu

Upaya Meningkatkan prestasi Belajar Matematika Siswa Kelas V SD Muhammadiyah 8 Surabaya melalui pembelajaran Kooperatif Tipe TPS (Skripsi). Model-Model Pembelajaran

Banyaknya merek atau produk oli/pelumas sepeda motor yang ada di pasaran atau ditawarkan di pasaran untuk dapat memenuhi kebutuhan konsumen yang menggunakan

Dilakukannya penelitian ini selain sering mendapatkan komplain dari konsumen tentang harga jual yang ada dipasaran juga untuk menganalisis Harga Pokok Produksi

Dari hasil skoring dan overlay dihasilkan sebuah peta kawasan risiko banjir (Lampiran 2) yang dibagi menjadi tiga kelas yaitu Risiko Tinggi, Risiko Sedang dan Risiko

yang diterima inflasi saat terjadi fluktuasi terhadap seluruh variabel yaitu harga bahan bakar minyak jenis premium dan nilai tukar riil Rupiah/US Dollar pada tahun