HUBUNGAN HUKUM PENGELOLAAN WAKAF ANTARA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA

TERHADAP TANAH WAKAF YANG BELUM TERDAFTAR (Studi Di Kota Medan)

TESIS

OLEH:

SYADDAN DINTARA LUBIS HK/137005012

PROGRAM STUDI MAGISTER ILMU HUKUM FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2015

HUBUNGAN HUKUM PENGELOLAAN WAKAF ANTARA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA

TERHADAP TANAH WAKAF YANG BELUM TERDAFTAR (Studi Di Kota Medan)

TESIS

Diajukan Untuk Memperoleh Gelar Magister Hukum Pada Program Studi Magister Ilmu Hukum

Universitas Sumatera Utara

OLEH:

SYADDAN DINTARA LUBIS HK/137005012

PROGRAM STUDI MAGISTER ILMU HUKUM FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

i ABSTRAK Syaddan Dintara Lubis1

Muhammad Yamin2 Utary Maharany Barus3

Rosnidar Sembiring4

Tanah wakaf di Kota Medan sebanyak 1242 persil, tercatat bersertifikat sebanyak 663 persil, belum bersertifikat sebanyak 393 persil dan yang masih diproses di Badan Pertanahan Nasional adalah sebanyak 186 persil, dari jumlah tersebut masih banyak tanah wakaf yang belum terdaftar sehingga berpotensi menimbulkan sengketa. Wakaf diharapkan dapat meningkatkan kesejahteraan umat khususnya umat Islam. Untuk mencapai tujuan tersebut, maka diperlukan pemeliharaan aset wakaf baik yang sudah terdaftar maupun yang belum terdaftar. Adapun permasalahan dalam penelitian ini adalah Pertama: bagaimana hubungan hukum antara nazhir dan BWI Provinsi Sumatera Utara terkait dengan pengelolaan tanah wakaf yang belum terdaftar di Kota Medan. Kedua: kendala-kendala apa yang dihadapi nazhir dan BWI Provinsi Sumatera Utara dalam pengelolaan tanah wakaf yang belum terdaftar di Kota Medan. Ketiga: bagaimana peranan BWI dalam pengawasan pada pengelolaan tanah wakaf yang belum terdaftar di Kota Medan.

Metode penelitian yang digunakan adalah yuridis normatif, yang bersifat deskriptif analitis. Pendekatan yang dilakukan adalah pendekatan Perundang- undangan (statute-approach), berdasarkan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf dan peraturan lainnya yang terkait dengan perwakafan.

Hasil penelitian menunjukkan bahwa, Pertama: Nazhir dan BWI Provinsi Sumatera Utara memiliki hubungan hukum dan hubungan koordinasi yang harus dipertanggungjawabkan secara kelembagaan, meskipun tanah wakaf tersebut belum terdaftar, nazhir tetap wajib mengelolanya, dengan ketentuan BWI Provinsi Sumatera Utara mendesak nazhir untuk mensertifikatkan tanah tersebut. Namun pelaksanaannya tidak efektif dilihat dari banyaknya tanah wakaf yang belum terdaftar di Kota Medan. Kedua: Kendala-kendala nazhir dalam mengelola tanah wakaf adalah seperti keterbatasan dana; administrasi tidak lengkap; kekhawatiran ada pihak ketiga menguasai tanah wakaf. kendala BWI Provinsi Sumatera Utara adalah seperti: BWI Provinsi Sumatera Utara kesulitan berkoordinasi dengan nazhir yang ada di Kota Medan; nazhir tidak memberikan laporan pertanggungjawaban kepada BWI Provinsi Sumatera Utara; nazhir tidak mau bertanggungjawab mensertifikatkan tanah wakaf;

ketidakjelasan anggaran dari Menteri Agama; fasilitas yang tidak memadai; dan BWI Provinsi Sumatera Utara sudah tidak produktif lagi. Ketiga: Peranan BWI Provins

1 Mahasiswa Magister Ilmu Hukum Universitas Sumatera Utara

2 Guru Besar Hukum Agraria pada Fakultas Hukum Universitas Sumatera Utara

3 Dosen Fakultas Hukum Universitas Sumatera Utara

4 Dosen Fakultas Hukum Universitas Sumatera Utara

ii

Sumatera Utara seperti memberi teguran kepada nazhir; mengawasi pengelolaan wakaf terlebih bagi tanah wakaf yang belum terdaftar; membina nazhir;

memberikan pelatihan khusus dan keterampilan. Namun pelaksanaannya di Kota Medan belum maksimal.

Kata Kunci: Nazhir, Badan Wakaf Indonesia, Tanah Wakaf yang Belum Terdaftar.

iii ABSTRACT Syaddan Dintara Lubis1

Muhammad Yamin2 Utary Maharany Barus3

Rosnidar Sembiring4

Of 1,242 parcels of wakaf land in Medan, 663 of them have been certified and 393 have not, and 186 of them were in the process in the National Land Board and several of them have not been registered which will possibly cause dispute. Wakaf is expected to be able to improve people’s welfare, especially Moslems. Therefore, it is necessary to keep the assets of registered and unregistered wakaf land. The problems of the research were as follows: first, how about the correlation between Nazir and BWI (Indonesian Wakaf Board) of North Sumatera, related to the management of unregistered wakaf land in Medan; secondly, how about the obstacles faced by Nazir and BWI of North Sumatera in managing unregistered wakaf land; and thirdly, how about the role BWI in controlling the management of unregistered wakaf land in Medan.

The research used judicial normative and descriptive analytic methods, followed by the statute approach, based on Law No. 41/2004 on Wakaf and other regulations related to wakaf.

The result of the research showed that first, Nazir and BWI of North Sumatera has judicial correlation and coordination relationship which had to be taken the responsibility in the institutional level. Although the wakaf land was unregistered, Nazir had to cultivate it, on condition that BWI of North Sumatera urged Nazir to certify the land; but, the fact was that it was not implemented since there were many wakaf lands which had not been registered in Medan. Secondly, some obstacles faced by Nazi were lack of funds, incomplete administration, and the third party has probably controlled the land; the obstacles faced by BWI were difficulty in coordinating with Nazir in Medan, Nazir did not report to BWI of North Sumatera, Nazir did not want to take the responsibility in certifying the land, no certainty about fund from the Minister of Religion, lack of facility, and BWI of North Sumatera was not productive anymore. Thirdly, BWI of North Sumatera should remind Nazir, control wakaf land, especially unregistered land, develop Nazir, and provide specific training and skill. However, the implementation in Medan is not maximal.

Keywords: Nazir, Indonesian Wakaf Board, Unregistered Wakaf Land

1 Student of Master in Law, University of Sumatera Utara

2 Professor of Agrarian Law, University of Sumatera Utara

3 Lecturer at the Faculty of Law, University of Sumatera Utara

4 Lecturer at the Faculty of Law, University of Sumatera Utara

iv

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji hanya bagi Allah SWT, atas segala limpahan rahmat, hidayah, dan karunia-Nya, kesehatan, kekuatan dan kemudahan yang diberikan kepada penulis sehingga dapat menyelesaikan penelitian tesis ini sebagai salah satu syarat dalam menyelesaikan studi di program Magister Ilmu Hukum Universitas Sumatera Utara, yang berjudul “HUBUNGAN HUKUM PENGELOLAAN WAKAF ANTARA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA TERHADAP TANAH WAKAF YANG BELUM TERDAFTAR (Studi Di Kota Medan)”. Sholawat dan salam penulis hadiahkan kepada Nabi Muhammad SAW beserta keluarga, sahabat, dan orang-orang yang istiqomah mengikuti jejaknya hingga akhir zaman.

Terima kasih dan penghargaan yang setinggi-tingginya kepada Bapak Prof.

Dr. Muhammad Yamin Lubis, S.H., M.S., C.N. selaku Ketua Komisi Pembimbing yang telah memberikan ilmu, meluangkan waktu untuk memberikan masukan, bimbingan dan motivasi kepada penulis hingga tesis ini dapat diselesaikan dengan baik. Terima kasih kepada Ibu Dr. Utary Maharany Barus, S.H., M.Hum. selaku dosen pembimbing kedua yang telah membimbing dan mengarahkan penulis dalam menyelesaikan tesis ini. Ucapan terima kasih juga penulis sampaikan kepada Ibu Dr.

Rosnidar Sembiring, S.H., M.Hum. yang dengan sabar membimbing, mengarahkan, mengoreksi tulisan penulis, dan menyediakan waktu berdiskusi dalam penulisan tesis ini. Semoga Allah SWT membalas segala kebaikan Bapak/Ibu Dosen dalam bimbingan dan ilmu yang telah diberikan.

Penulis juga mengucapkan terima kasih dan penghargaan yang setinggi- tingginya kepada:

1. Bapak Prof. Subhilhar, Ph.D., selaku Pejabat Rektor Universitas Sumatera Utara.

v

2. Bapak Prof. Dr. Runtung, S.H., M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Prof. Dr. Suhaidi, S.H., M.H., selaku Ketua Program Studi Magister Ilmu Hukum Universitas Sumatera Utara.

4. Terima kasih yang tak terhingga penulis sampaikan kepada Bapak Dr. Mahmul Siregar, S.H., M.Hum., selaku Sekretaris Program Studi Magister Ilmu Hukum Universitas Sumatera Utara.

5. Ibu Dr. Agusmidah, S.H., M.Hum. selaku Dosen Penguji yang telah memberikan masukan dan saran yang membangun dalam penyusunan tesis ini.

6. Ibu Dr. Yefrizawati, S.H., M.Hum. selaku Dosen Penguji kedua yang juga telah memberikan masukan dan saran yang membangun dalam penyusunan tesis ini.

7. Terima kasih kepada Ketua Badan Wakaf Indonesia Provinsi Sumatera Utara Bapak Prof. Dr. Muhammad Yasir Nasution, M.A., Bapak KUA Kecamatan yang ada di Kota Medan, para Nazhir Wakaf yang telah memberikan informasi untuk penulisan tesis ini. Terima kasih juga kepada dosen yang sekalian sahabat penulis Bang Dr. Muhammad Syukri Albani Nasution, M.A., Bang Dr. Watni Marpaung, M.A., Bang Dr. Syafruddin Syam, M.A., Terima kasih atas semua bantuannya.

8. Seluruh Dosen dan Staff Tata Usaha Program Studi Magister Ilmu Hukum Universitas Sumatera Utara yang telah membantu dalam proses administrasi.

Tesis ini penulis dedikasikan kepada kedua orang tua tercinta, Ayahanda Mirlan Lubis dan Ibunda Jubaidah Harahap, yang telah melahirkan, mendidik dan mendo‟akan setiap langkah kehidupan ananda dengan ikhlas penuh kasih sayang, serta memotivasi penulis sehingga dapat menyelesaikan pendidikan. Ucapan terima kasih dari hati yang tulus atas segala pengorbanan jiwa raga yang tiada bandingnya, semoga Allah SWT membalas kebaikan yang telah diberikan dengan sebaik-sebaik balasan. Aamiin.

Terima kasih yang sebesar-besarnya buat kakak dan abang penulis Bang Bayan Tony Syahri Lubis dan Kak Nursaidah, Kak Nur Elfi Lubis, S.Pd. dan Bang

vi

Ismail Musthafa Harahap; Kak Yanti Lubis dan Bang Angko Sabri Siregar; Bang Zulkarnain Lubis dan Kak Ayu Syahputri; Bang Rahmad Lubis, S.Pd.I. dan Kak Endang Purnama Sari Dalimunthe, S.Pd.I,. terima kasih atas dukungan dan doa serta motivasinya selama ini.

Terima kasih kepada sahabat-sahabat seperjuangan di Program Studi Magister Ilmu Hukum Konsentrasi Perdata, Nurjannah, S.H., M.H., Novalia Arnita Simamora, S.H., M.H., Harry Fauzi, S.H., M.H., Widya, S.H., M.H., dan teman-teman Regular A 2013, Khususnya Khairul Anwar Hasibuan, S.H., Muhammad Irfan, S.H., Muhammad Ibrahim Siregar, S.Pd., S.H., Berliana Nasution, S.H., M.H., Purnama Hidayat Harahap, S.H.I.. Terima Kasih juga buat ponakan penulis Fikri Syahrutra Naiposos terima kasih atas kebersamaan, dukungan dan bantuannya.

Penulisan tesis ini masih jauh dari kesempurnaan, baik dari segi teknik penulisan maupun dari segi pembahasannya, karena itu kritik dan saran dari berbagai pihak yang membangun sangat diharapkan untuk kesempurnaan pada masa yang akan datang. Semoga tesis ini bermanfaat bagi dunia pendidikan dan masyarakat luas serta mendapat keberkahan dan ridho dari Allah SWT. Dan semoga Allah membalas kebaikan yang diberikan. Aamiin Ya Rabbal „Aalamiin.

Wassalamualaikum Wr. Wb.

Medan, Agustus 2015 Penulis

SYADDAN DINTARA LUBIS

vii DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

E. Keaslian Penelitian ... 12

F. Kerangka Teori dan Konsepsi ... 14

1. Kerangka Teori... 14

2. Kerangka Konsepsi ... 19

G. Metode Penelitian ... 22

1. Jenis Dan Sifat Penelitian ... 23

2. Sumber Data ... 25

3. Teknik Pengumpulan Data ... 26

4. Analisis Data ... 27

BAB II HUBUNGAN HUKUM ANTARA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA TERHADAP PENGELOLAAN TANAH WAKAF YANG BELUM TERDAFTAR DI KOTA MEDAN ... 28

A. Tinjauan Umum Tentang Wakaf ... 28

1. Pengertian Wakaf Dalam Hukum Islam ... 28

2. Pengertian Wakaf Dalam Peraturan Perundang-undangan ... 30

3. Dasar Hukum Wakaf ... 33

4. Rukun dan Syarat Wakaf ... 36

B. Pengelolaan Tanah Wakaf yang Belum Terdaftar ... 37

1. Tinjauan Umum Tanah Wakaf di Kota Medan ... 37

2. Pendaftaran Tanah Wakaf ... 39

3. Pengelolaan Tanah Wakaf ... 43

4. Pengelolaan Tanah Wakaf yang Belum Terdaftar di Kota Medan .... 45

C. Hubungan Hukum Nazhir dan Badan Wakaf Indonesia dalam Pengelolaan Tanah Wakaf yang Belum Terdaftar ... 48

viii

1. Hubungan Hukum Nazhir dan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam Pengelolaan Tanah Wakaf yang Belum

Terdaftar di Kota Medan ... 48

2. Hak dan Kewajiban Nazhir ... 52

3. Hak dan Kewajiban Badan Wakaf Indonesia ... 58

BAB III KENDALA-KENDALA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA DALAM PENGELOLAAN TANAH WAKAF YANG BELUM TERDAFTAR DI KOTA MEDAN ... 62

A. Kedudukan Nazhir dan Badan Wakaf Indonesia Terhadap Tanah Wakaf yang Belum Terdaftar ... 62

1. Kedudukan Nazhir Terhadap Tanah Wakaf yang Belum Terdaftar ... 62

2. Kedudukan Badan Wakaf Indonesia dalam Pengelolaan Tanah Wakaf yang Belum Terdaftar ... 64

B. Kendala-Kendala Nazhir dalam Pengelolaan Tanah Wakaf yang Belum Terdaftar di Kota Medan ... 69

1. Paradigma Pengelolaan Wakaf Oleh Nazhir ... 69

2. Kendala Nazhir dalam Pengelolaan Tanah Wakaf yang Belum Terdaftar ... 75

C. Kendala-kendala Badan Wakaf Indonesia Provinsi Sumatera Utara dalam Pengelolaan Tanah Wakaf yang Belum Terdaftar ... 79

1. Strategi Pengembangan dan Pemberdayaan Wakaf ... 79

2. Kendala-Kendala Badan Wakaf Indonesia Provinsi Sumatera Utara atas Pengeloaan Tanah Wakaf yang Belum Terdaftar di Kota Medan ... 83

BAB IV PERAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA DALAM PENGAWASAN PADA PENGELOLAAN TANAH WAKAF YANG BELUM TERDAFTAR DI KOTA MEDAN ... 88

A. Pengawasan, Pengamanan, dan Pemeliharaan Tanah Wakaf ... 88

1. Pengawasan dan Pengamanan Tanah Wakaf ... 88

2. Pemeliharaan Tanah Wakaf ... 95

B. Pembinaan, Pengembangan dan Pengawasan Tanah Wakaf Melalui Badan Wakaf Indonesia ... 97

1. Pola Pembinaan dan Pengembangan Tanah Wakaf ... 97

2. Pengawasan Pengelolaan Tanah Wakaf ... 102

3. Badan Wakaf Indonesia Sebagai Pembina dan Pengembang Tanah Wakaf ... 105

ix

C. Peranan Badan Wakaf Indonesia Provinsi Sumatera Utara Terhadap Pengawasan Pengelolaan Tanah Wakaf yang Belum Terdaftar di

Kota Medan ... 109

1. Peranan Badan Wakaf Indonesia Teradap Tanah Wakaf ... 109

2. Peranan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam Pengawasan Pengelolaan Tanah Wakaf yang Belum Terdaftar di Kota Medan ... 113

BAB V KESIMPULAN DAN SARAN ... 116

A. Kesimpulan ... 116

B. Saran ... 118

DAFTAR PUSTAKA ... 120

LAMPIRAN ... 126

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Wakaf1 tanah merupakan salah satu ibadah sosial dalam agama Islam yang erat kaitannya dengan hukum keagrariaan, artinya sebagai perangkat peraturan yang mengatur tentang bagaimana penggunaan dan pemanfaatan bumi untuk kesejahteraan bersama seluruh rakyat.

Perwakafan tanah milik menjadi perhatian khusus oleh pemerintah sebagaimana terlihat pada Pasal 49 Bab IX Undang-Undang Nomor 5 Tahun 1960 tentang Pokok Agraria. Penuangan perwakafan tanah milik dalam Undang-Undang Pokok Agraria tersebut secara yuridis merupakan realisasi dari pengakuan terhadap unsur-unsur agama.2 Hal yang demikian ini sesuai dengan Politik Hukum Agraria Nasional maupun Pancasila sebagai asas kerohanian negara yang meliputi seluruh tertib hukum Indonesia. Dengan demikian, dalam menafsirkan dan melaksanakan peraturan agraria (pertanahan) yang berlaku harus berlandaskan dan bersumber pada pancasila.3

1 Menurut Ter Haar, wakaf merupakan suatu lembaga hukum Islam yang di dalam banyak daerah di Indonesia telah diterima oleh masyarakat hukum adat (gereciperd). Lihat Ali Ridho, Badan Hukum dan Kedudukan Badan Hukum Perseroan, Perkumpulan, Koperasi, Yayasan, Wakaf.

(Bandung: Alumni, 1986). Hal. 126.

2 Boedi Harsono, Sejarah Penyusunan, Isi dan Pelaksanaan UUPA, Jilid 1, (Jakarta:

Jambatan, Edisi Revisi, 2003). Hal. 220

3 Notonagoro, Politik Hukum dan Pembangunan Agraria di Indonesia, (Jakarta: Bina Aksara, 1984). Hal. 69.

2

Perwakafan tanah ini dapat dimasukkan dalam kategori pengasingan tanah (land-alienation), karena pengertian wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebahagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan atau kesejahteraan umum menurut syariah, namum dalam kaitannya dengan administrasi pendaftaran tanah, wakaf masuk kedalam kategori penetapan hak atas tanah karena terdapat kegiatan penetapan tanah wakaf melalui keputusan pejabat yang berwenang.4

Mengingat pentingnya persoalan tentang wakaf tanah ini, maka Undang- Undang Pokok Agraria Nomor 5 Tahun 1960 telah mencantumkan adanya suatu ketentuan khusus sebagaimana tersebut dalam Pasal 49 ayat (3) yang menyatakan bahwa: Perwakafan tanah milik dilindungi dan diatur dengan Peraturan Pemerintah.

Pada prinsipnya Pasal 49 ayat (3) merupakan penjelasan fungsi sosial hak-hak atas tanah yang bersandar pada hukum Islam. Pentingnya wakaf juga dinyatakan dalam Pasal 4 dan 5 Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf, disebutkan bahwa wakaf bertujuan untuk memanfaatkan harta benda wakaf sesuai dengan fungsinya yaitu mewujudkan potensi dan manfaat ekonomis harta benda wakaf untuk kepentingan ibadah dan memajukan kesejahteraan umum.

Wakaf terkhusus pada wakaf tanah adalah salah satu instrument ekonomi Islam yang sangat potensial dalam meningkatkan kesejahteraan sosial. Wakaf dapat

4 Mhd. Yamin Lubis dan Abd. Rahim Lubis, Hukum Pendaftaran Tanah, (Bandung: Mandar Maju, 2010). Hal. 266

3

menyelesaikan masalah sosial ekonomi jika dikelola secara profesional dan produktif.5 Untuk mencapai pengelolaan wakaf yang profesional dan produktif, pemerintah Indonesia melahirkan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf dan Peraturan Pemerintah Nomor 42 Tahun 2006 Tentang Pelaksanaan Undang-Undang Nomor 41 Tahun 2004 tersebut.

Tujuan wakaf tersebut kelihatan sejalan dengan falsafah bangsa Indonesia sebagaimana tercermin di dalam semua sila dari Pancasila terutama sila ke lima yang berbunyi “Keadilan sosial bagi seluruh rakyat Indonesia” yang secara konstitusional diamanahkan Pasal 33 Ayat 3 Undang Undang Dasar Republik Indonesia Tahun 1945 bahwa “Bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat.”

Menurut Daud Ali dan Habibah Daud disebutkan bahwa tujuan wakaf harus jelas, misalnya :

a. Untuk kepentingan umum, seperti mendirikan masjid, sekolah rumah sakit dan amal sosial lainnya;

b. Untuk menolong fakir miskin dan orang-orang terlantar dengan membangun panti asuhan;

c. Untuk keperluan keluarga sendiri walaupun keluarga itu terdiri dari orang- orang yang mampu;

d. Tidak boleh bertentangan dengan nilai-nilai ibadah.6

Pengertian bertentangan dengan nilai-nilai ibadah dapat berupa penggunaan tanah wakaf yang tidak sesuai dengan nilai-nilai ibadah melainkan digunakan untuk kepentingan-kepentingan yang melanggar aturan-aturan agama. Misalnya seperti

5 Mustafa Edwin Nasution, Jurnal Wakaf dan Ekonomi Islam Al-Awqaf, Vol. 1 No. 1 Desember 2008. Hal. 1.

6 M. Daud Ali dan Habibah Daud., Lembaga-Lembaga Islam Di Indonesia, (Jakarta: Rajawali Pers, 2005). Hal. 270.

4

menggunakan tanah wakaf untuk tempat perjudian, tempat penjualan minuma keras, tempat prostitusi dan lain sebagainya.

Berdasarkan pada tujuan wakaf yang telah dikemukakan di atas dapat dipahami bahwa wakaf sebagai sarana penunjang perekenomian umat Islam seharusnya memperhatikan status tanah wakaf itu sendiri, sebab tanah wakaf yang tidak terdaftar pada akhirnya akan menimbulkan sengketa.

Wakaf yang tidak didaftarkan dan tidak disertifikatkan akan memicu timbulnya sengketa antara pihak yang mewakafkan dengan pihak ketiga yang mengklaim memiliki tanah wakaf tersebut. Salah satu contoh tanah wakaf yang bersengketa di Kota Medan yaitu Masjid Al-Ikhlas yang berada jalan Timor, bahwa pihak Kodam I BB mengklaim sebagai pemilik tanah masjid. Kodam I BB mengambilalih tanah masjid itu untuk diberikan dan dikelola pihak pengembang.7 Sengketa serupa juga terjadi pada Masjid Raudhatul Islam yang berdiri di jalan Yos Sudarso, di mana pihak pengembang mengambilalih tanah masjid tersebut untuk dikembangkan sebagai pusat bisnis dengan menggunakan jasa Organisasi Kepemudaan untuk merebut tanah masjid tersebut.8

Negara hanya memberi jaminan kepemilikan tanah wakaf selama tidak terbukti sebaliknya ketika terjadi sengketa yang disebabkan berbagai faktor, seperti tidak terpenuhinya syarat administratif ataupun keperdataan atau juga karena tidak

7 http://www.eramuslim.com/berita/laporan-khusus/kronologis-perjuangan-mempertahankan- masjid-al-ikhlas-medan.htm.

8http://news.fimadani.com/read/2013/01/24/sengketa-masjid-jamaah-nyaris-bentrok-dengan- massa-pihak-pengembang.

5

cermatnya pejabat pemerintah dalam melaksanakan atau menafsirkan peraturan perundangan yang berlaku.9 Syarat administratif yang dimaksud adalah syarat adminitratif sebagaimana yang disebutkan pada Pasal 9 ayat 5 Peraturan Pemerintah Nomor 28 Tahun 1977 Tentang Perwakafan Tanah Milik, yaitu:

Dalam melaksanakan ikrar seperti dimaksud pada ayat (1) pihak yang mewakafkan tanah diharuskan membawa serta dan menyerahkan kepada Pejabat tersebut dalam ayat (2) surat-surat sebagai berikut:

a. Sertifikat hak milik atau tanda bukti pemilikan tanah lainnya;

b. Surat keterangan dari Kepala Desa yang diperkuat oleh Kepala Kecamatan setempat yang menerangkan kebenaran pemilikan tanah dan tidak tersangkut sesuatu sengketa;

c. Surat keterangan pendaftaran tanah;

d. Izin dari Bupati/Walikotamadya Kepada Daerah cq. Kepala Sub Direktorat Agraria setempat.

Sedangkan syarat keperdataan yaitu sebagaimana yang disebutkan pada Pasal 16, antara lain sebagai berikut:

(1) Harta benda wakaf terdiri dari:

a. Benda tidak bergerak; dan b. Benda bergerak.

(2) Benda tidak bergerak sebagaimana dimaksud pada ayat (1) huruf a meliputi:

a. Hak atas tanah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku baik yang sudah maupun yang belum terdaftar;

b. Bangunan atau bagian bangunan yang berdiri di atas tanah sebagaimana dimaksud pada huruf a;

c. Tanaman dan benda lain yang berkaitan dengan tanah

d. Hak milik atas satuan rumah susun sesuai dengan ketentuan peraturan perundang-undangan yang berlaku;

e. Benda tidak bergerak lain sesuai dengan ketentuan syariah dan peraturan perundang-undangan yang berlaku.

(3) Benda bergerak sebagaiman dimaksud pada ayat (1) huruf b adalah harta benda yang tidak bisa habis karena dikonsumsi, meliputi:

a. Uang;

b. Logam mulia;

c. Surat berharga;

d. Kendaraan;

e. Hak atas kekayaan intelektua;

9 Muchtar Wahid, Analisis Deskriptif Terhadap Kepastian Hukum Hak Milik Atas Tanah, (Bandung: Citra Aditya, 2005). Hal. 41.

6 f. Hak sewa; dan

g. Benda bergerak lain sesuai dengan ketentuan syariah dan peraturan perundang-undangan yang berlaku.

Peraturan Pemerintah Nomor 28 Tahun 1977 tentang Perwakafan Tanah Milik membatasi obyek wakaf hanya pada tanah hak milik saja, tidak mencakup harta lainnya yang dimiliki oleh wakif. Untuk menjamin kepastian hukum Peraturan Pemerintah Nomor 28 Tahun 1977 mengharuskan wakaf dilakukan secara lisan dan tertulis di hadapan Pejabat Pembuat Akta Ikrar Wakaf (PPAIW) untuk selanjutnya dibuat Akta Ikrar Wakaf. Dengan mendasarkan Akta Ikrar Wakaf maka tanah hak milik diajukan perubahan haknya ke Badan Pertanahan Nasional setelah memenuhi syarat administrasinya untuk diubah menjadi sertipikat hak milik wakaf.

Praktek pelaksanaan wakaf sebelumnya diatur dalam hukum agraria nasional, pelaksanaannya ditandai dengan adanya rasa kepercayaan dan terpenuhi beberapa syarat dan unsur sesuai degan ajaran hukum Islam dengan cukup diikrarkan di hadapan nazhir serta disaksikan beberapa orang saksi, maka pelaksanaan perwakafan telah dianggap benar dan sah. Dengan demikian pelaksanaan perwakafan lebih mudah dan tidak berbelit-belit. Akan tetapi sebagai akibatnya tidak menjamin kelestarian dan kesinambungan pengelolaan wakaf, yang disebabkan tidak dilindungi perwakafan tanah tersebut dengan satu alat bukti yang kuat.

Selanjutnya aturan tentang wakaf juga terdapat di dalam Instruksi Presiden Nomor 1 Tahun 1991 Tentang Kompilasi Hukum Islam di mana telah diharuskan adanya perwakafan secara tertulis, tidak cukup dengan lisan saja. Tujuannya adalah

7

untuk memperoleh bukti otentik yang dipergunakan untuk pendaftaran pada kantor pertanahan dan untuk keperluan mencegah sengketa yang mungkin akan timbul di kemudian hari mengenai tanah yang diwakafkan, maka pelaksanaan perwakafan tanah harus ada ikrar wakaf yang dituangkan dalam sebuah akta resmi, dan tanah harus disertifikatkan dan diserahkan kepada pengelola khusus agar wakaf tersebut dikelola secara tertib dan teratur, karena tanah wakaf yang tidak didaftarkan pada akhirnya akan menimbulkan sengketa di kemudian hari.

Lahirnya Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf merupakan suatu langkah untuk mempertegas status tanah wakaf dengan memberikan kepastian hukum terhadap tanah hak milik wakaf. Dalam hal pendaftaran tanah wakaf harus diadakan Akta Ikrar Wakaf sebagai suatu bukti untuk mendaftarkan tanah hak milik wakaf.10 Berdasarkan Pasal 32 Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf disebutkan bahwa Pejabat Pembuat Akta Ikrar Wakaf atas nama nazhir mendaftarkan harta benda wakaf kepada instansi yang berwenang paling lambat 7 (tujuh) hari kerja sejak Akta Ikrar Wakaf ditandatangani.

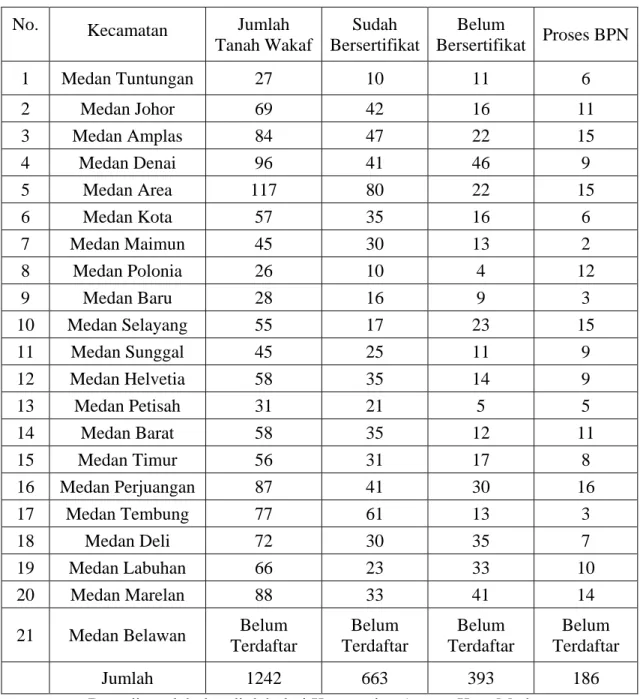

Berdasarkan data terakhir yang diperoleh dari data rekapitulasi tanah wakaf Kota Medan yang diperoleh dari Kementerian Agama Kota Medan, bahwa tanah milik wakaf yang tersebar di Kota Medan sebanyak 1242 persil. Dari jumlah tersebut

10 Pasal 1 angka 7 Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf .

8

yang telah bersertifikat ada 663 persil, dan yang belum bersertifikat ada 393 persil dan yang masih diproses di Badan Pertanahan Nasional adalah sebanyak 186 persil.11 Melihat dari data di atas bahwa masih banyaknya tanah milik wakaf yang belum terdaftar atau yang belum bersetifikat yaitu lebih dari 500 persil. Hal ini menunjukkan bahwa masih banyak tanah milik wakaf yang tidak memperoleh kepastian hukum, sehingga tanah milik wakaf ini perlu pengawasan yang ketat agar tanah wakaf tersebut dapat dikelola dengan maksimal dan tepat guna. Pemerintah telah memberikan ruang untuk kategori pengawasan tanah wakaf yang ingin dikelola dengan baik tarhadap Badan Wakaf Indonesia melalui Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf.

Mengelola tanah wakaf merupakan tugas nazhir dan pengelolaannya diawasi oleh Badan Wakaf Indonesia. Dalam pengelolaan tanah wakaf tentunya akan ada hambatan dan rintangan yang dialami oleh nazir terlebih pada tanah wakaf yang belum terdaftar.

Salah satu hal yang selama ini menjadi hambatan riil dalam pengembangan wakaf di Indonesia adalah keberadaan nazhir (pengelola) wakaf yang masih tradisional. Ketradisionalan nazhir dipengaruhi beberapa hal, di antaranya:

1. Karena masih kuatnya paham mayoritas umat Islam yang masih stagnan (beku) terhadap persoalan wakaf;

2. Rendahnya kualitas Sumber Daya Manusia (SDM) nazhir wakaf;

3. Lemahnya kemauan para nazhir wakaf juga menambah ruwetnya kondisi wakaf di tanah air.12

Pasal 11 Undang-undang Nomor 41 Tahun 2004 menyatakan bahwa nazhir mempunyai tugas:

11 Data diambil dari data rekapitulasi daftar pengelolaan Tanah Wakaf Kementrian Agama Kota Medan.

12 Achmad Djunaidi dan Thobieb Al-Asyhar, Menuju Era Wakaf Produktif. (Depok: Mumtaz Publishing, 2007). Hal. 52-53.

9

a. Melakukan pengadministrasian harta benda wakaf;

b. Mengelola dan mengembangkan harta benda wakaf sesuai dengan tujuan, fungsi dan peruntukannya;

c. Mengawasi dan melindungi harta benda wakaf;

d. Melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia.

Melalui Pasal ini dapat dilihat bahwa Nazir dan Badan Wakaf Indonesia mempunyai hubungan fungsional terhadap pengelolaan harta benda wakaf guna untuk mengembangkan pengelolaan wakaf ke arah yang lebih profesional dan produktif sehingga wakaf benar-benar mampu memberikan sumbangan perekonomian bagi umat Islam khususnya.

Pengelolaan dan pengawasan wakaf di Kota Medan sebelum terbentuknya Badan Wakaf Indonesia perwakilan Kota Medan adalah dilakukan Badan Wakaf Indonesia Provinsi Sumatera Utara yang bekerja sama dengan nazhir-nazhir wakaf yang berada di seluruh Kota Medan. Badan Wakaf Indonesia Provinsi Sumatera Utara dibentuk berdasarkan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf pada tanggal 28 September 2011. Sedangkan Badan Wakaf Indonesia Perwakilan Kota Medan dilantik pada tanggal 28 Februari 2015. Hal ini menunjukkan bahwa selama kepengurusan Badan Wakaf Indonesia Kota Medan belum terbentuk, maka yang berwenang menangani permasalahan perwakafan di Kota Medan adalah Badan Wakaf Indonesia Provinsi Sumatera Utara secara langsung.

Berdasarkan dari latar belakang masalah yang telah dipaparkan di atas, maka perlu untuk diteliti mengenai: Hubungan Hukum Pengelolaan Wakaf Antara Nazhir

10

dan Badan Wakaf Indonesia Provinsi Sumatera Utara Terhadap Tanah Wakaf yang Belum Terdaftar (Studi di Kota Medan).

B. Rumusan Masalah

Berdasarkan uraian di atas, adapun yang menjadi pokok permasalahan yang ingin diteliti dalam penulisan tesis ini adalah sebagai berikut:

1. Bagaimana hubungan hukum antara nazhir dengan Badan Wakaf Indonesia Provinsi Sumatera Utara terkait dengan pengelolaan tanah wakaf yang belum terdaftar di Kota Medan?

2. Kendala-kendala apa yang dihadapi nazhir dan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam pengelolaan tanah wakaf yang belum terdaftar di Kota Medan?

3. Bagaimana peranan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam pengawasan pada pengelolaan tanah wakaf yang belum terdaftar di Kota Medan?

C. Tujuan Penelitian

Mengacu pada judul dan permasalahan dalam penelitian ini, maka dapat dikemukakan bahwa tujuan penelitian ini adalah sebagai berikut:

11

1. Untuk mengetahui dan menganalisis hubungan hukum antara nazhir dengan Badan Wakaf Indonesia Provinsi Sumatera Utara terkait dengan pengelolaan tanah wakaf yang belum terdaftar di Kota Medan.

2. Untuk mengetahui dan menganalisis kendala-kendala yang dihadapi nazhir dan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam pengelolaan tanah wakaf yang belum terdaftar di Kota Medan.

3. Untuk mengetahui dan menganilisis peranan Badan Wakaf Indonesia Provinsi Sumatera Utara dalam pengawasan pada pengelolaan tanah wakaf yang belum terdaftar di Kota Medan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis dan secara praktis. Adapun manfaat penelitian ini secara teoritis dan praktis adalah sebagai berikut:

1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan manfaat dalam bentuk karya ilmiah dan dapat menambah literatur dan bahan kepustakaan untuk perkembangan ilmu hukum pada umumnya serta secara khusus di bidang hukum perwakafan.

2. Manfaat Praktis

Secara praktis penelitian ini diharapkan memberikan manfaat bagi seluruh kalangan yang berada di lingkungan wakaf, baik pemerintah maupun masyarakat.

12

Penelitian ini juga diharapkan memberikan kontribusi kepada masyarakat yang mewakafkan tanah miliknya agar lebih menyadari betapa pentingnya mendaftarkan tanah milik wakaf demi memperoleh kepastian hukum supaya tidak menimbulkan masalah-masalah baru dan menimbulkan persengketaan terhadap tanah yang telah diwakafkan serta dapat dikelola dengan baik.

Penelitian ini juga diharapkan agar Nazhir dan Badan Wakaf Indonesia lebih tanggap terhadap tanah yang belum terdaftar untuk segera didaftarkan, karena betapa pentingnya pendaftaran tanah wakaf agar dapat dikelola dengan baik. Badan Wakaf Indonesia melalui Nazhir juga diharapkan lebih memperhatikan dan mengawasi status tanah wakaf sesuai dengan peran dan fungsi Nazhir dan Badan Wakaf Indonesia untuk pengelolaan dan pengembangan harta benda wakaf.

E. Keaslian Penelitian

Guna menghindari karya ilmiah yang mengandung unsur plagiat terhadap penelitian-penelitian yang pernah dilakukan sebelumnya dan secara khusus di lingkungan Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara, maka sebelumnya telah diadakan penelusuran di perpustakaan dan tidak ditemukan judul penelitian yang sama dengan judul “Hubungan Hukum Pengelolaan Wakaf Antara Nazhir dengan Badan Wakaf Indonesia Provinsi Sumatera Utara Terhadap Tanah Wakaf yang Belum Terdaftar (Studi di Kota Medan)”. Namun ada beberapa judul tesis yang ditemukan berkaitan tentang wakaf, di antaranya adalah sebagai berikut:

13

Tesis atas nama Alizafri dengan judul “Pelaksanaan Pensertifikatan Tanah Wakaf Berdasarkan Ketentuan Perundang-Undangan (Suatu Penelitian di Kabupaten Aceh Selatan)” dengan perumusan masalah sebagai berikut:

1. Sejauh manakah pelaksanaan persertifikatan tanah wakaf di Kabupaten Aceh Selatan.

2. Apakah yang menjadi penyebab tidak terlaksana persertifikatan tanah wakaf di kantor Badan Pertanahan Nasional Kabupaten Aceh Selatan sebagaimana yang diharapkan.

3. Bagaimanakah kekuatan hukum atas tanah wakaf yang tidak bersetifikat di kantor Badan Pertanahan Nasional.

Tesis atas nama Abdul Rahim dengan judul “Pelaksanaan Pendaftaran Tanah Wakaf Menurut Peraturan Pemerintah No. 28 Tahun 1977 di Kota Padang” dengan perumusan masalah sebagai berikut:

1. Bagaimana pelaksanaan Peraturan Pemerintah Nomor 28 Tahun 1977 Tentang Pendaftaran Tanah Wakaf di Kota Padang.

2. Faktor-faktor apakah yang mendukung dan menghambat pelaksanaan Peraturan Pemerintah Nomor 28 Tahun 1977 di Kota Padang.

3. Upaya apa saja yang telah dan akan ditempuh oleh pihak terkait dalam mewujudkan terlaksananya Peraturan Pemerintah Nomor 28 Tahun 1977 di Kota Padang.

14

Melihat judul-judul beserta perumusan masalahnya di atas, maka penelitian ini berbeda dari penelitian tersebut, yang mana penelitian ini lebih memfokuskan kepada hubungan hukum pengelolaan wakaf antara Nazhir dengan Badan Wakaf Indonesia terhadap tanah wakaf yang belum terdaftar di Kota Medan. Oleh karena itu, penelitian yang dilakukan dalam penulisan tesis ini dikategotikan sebagai penelitian yang baru, keaslian dan kebenarannya dapat dipertanggungjawabkan secara keilmuan akademis berdasarkan objektivitas dan kejujuran.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Kata teori berasal dari kata theory yang artinya pandangan atau wawasan.13 Kata theoria juga bermakna sebagai pengetahuan dan pengertian yang baik.14 Secara umum teori itu diartikan sebagai pengetahuan yang hanya ada dalam alam pikiran tanpa dihubungkan dengan kegiatan-kegiatan yang bersifat praktis untuk melakukan sesuatu.15 Kerangka secara etimologis bermakna garis besar atau rancangan. Teori adalah keseluruhan pernyataan yang saling berkaitan.16

Kerangka teori dalam penelitian hukum sangat diperlukan untuk membuat jelas nilai-nilai hukum sampai kepada landasan filosofisnya yang tertinggi.17

13 Sudikno Mertokusumo, Teori Hukum, (Yogyakarta: Cahaya Atma Pustaka, 2012). Hal. 4.

14Bernard, Yoan N. Simanjuntak dan Markus Y. Hage, Teori Hukum Strategi Tertib Manusia ,Lintas Ruang dan Generasi, (Yogyakarta: Genta Publishing, 2010). Hal. 41.

15 JJH. Bruggink Alih Bahasa Oleh Arif Shidarta, Refleksi Tentang Hukum¸ (Bandung: PT.

Citra Aditya Bakti, 1999). Hal. 2.

16 Satjipto Raharjo, Ilmu Hukum, (Bandung: PT. Citra Aditya Bakti, 1999). Hal. 254.

17 Ibid. Hal. 253.

15

Kerangka teori merupakan garis besar dari suatu rancangan atas dasar pendapat yang dikemukakan sebagai keterangan mengenai suatu peristiwa.18 Landasan teori terhadap suatu penelitian adalah merupakan dasar-dasar operasional penelitian. Landasan teori dalam suatu penelitian bersifat strategis, artinya memberikan realisasi pelaksanaan penelitian.19 Kerangka teoritis bagi suatu penelitian mempunyai kegunaan sebagai berikut:20

1. Teori tersebut berguna untuk mempertajam atau lebih mengkhususkan fakta yang hendak diselidiki atau diuji kebenarannya;

2. Teori sangat berguna untuk mengembangkan sistem klasifikasi fakta, membina struktur konsep-konsep serta mengembangkan defenisi-defenisi yang ada;

3. Teori merupakan suatu ikhtisar dari hal-hal yang diteliti;

4. Teori memberikan kemungkinan pada prediksi fakta mendatang, oleh karena telah diketahui sebab-sebab terjadinya fakta tersebut dan mungkin faktor- faktor tersebut akan timbul lagi di masa yang akan datang.

Kerangka teori yang akan digunakan sebagai pisau analisis pada penelitian ini adalah toeri kepastian hukum dan teori sistem hukum. Adapun kedua teori tersebut dapat dijelaskan untuk lebih mempermudah proses penelitian ini sebagai berikut:

a. Teori Kepastian Hukum

18 Kamus Besar Bahasa Indonesia, Edisi Kedua. (Jakarta: Balai Pustaka, 1995). Hal. 520.

19 Kaelan MS. Metodologi Penelitian Kualitatif Bidang Filsafat. (Yogyakarta: Paradigma, 2005). Hal. 239.

20 Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta: UI Press, 1986). Hal. 121.

16

Sebagaimana diketahui bahwa tujuan hukum adalah untuk mengayomi manusia. Hukum harus dilaksanakan dan ditegakkan. Setiap orang mengharapkan dapat ditetapkannya hukum dalam hal peristiwa konkrit. Bagaimana hukumnya, itulah yang seharusnya diberlakukan dan tidak boleh menyimpang. Hukum bertugas menciptakan kepastian hukum karena bertujuan untuk ketertiban masyarakat.21

Kepastian asal katanya adalah pasti yang artinya tentu; sudah tetap; tidak boleh tidak; sesuatu hal yang sudah tentu.22 Menurut ajaran dogmatik normatif, hukum tak lain hanya kumpulan aturan dan tujuan hukum tidak lain sekedar menjamin terwujudnya kepastian hukum (John Austin dan Van Kan). Menurut aliran ini, meskipun aturan hukum atau penerapan hukum terasa tidak adil dan tidak memberikan manfaat yang besar bagi mayoritas warga masyarakat, hal itu tidak menjadi soal, asalkan kepastian hukum dapat terwujud.23

Aliran ini bersumber dari pemikiran kaum “legal positivism” di dunia hukum, yang cenderung melihat hukum hanya dalam wujudnya sebagai kepastian undang- undang, memandang hukum sebagai suatu yang otonom, karena hukum tak lain adalah kumpulan aturan-aturan hukum (legal rules), norma-norma hukum (legal norms) dan asas-asas hukum (legal principles).24

21 Sudikno Mertokusumo dan A. Pitlo, Bab-bab Tentang Penemuan Hukum, (Yogyakarta: PT.

Citra Aditya Bakti, 2009). Hal. 1.

22 W.J.S Poerwadarminta, Kamus Umum Bahasa Indonesia, Edisi Ketiga, (Jakarta: Balai pustaka, 2006), hal. 847.

23 Achmad Ali, Menguak Tabir Hukum (Suatu Kajian Filosofis dan Sosiologis), (Jakarta: PT.

Toko Gunung Agung Tbk, 2002), hal. 83.

24Achmad Ali, Menguak Teori Hukum (Legal Theory) dan Teori Peradilan (Judicialprudence); Termasuk Interprestasi Undang-Undang (Legisprudence) Vol. 1Pemahaman Awal, (Jakarta: Kencana Prenada Media Group,2010), hal. 284.

17

Teori kepastian hukum mengandung 2 (dua) pengertian yaitu pertama adanya aturan yang bersifat umum membuat individu mengetahui perbuatan apa saja yang boleh dilakukan atau perbuatan apa saja yang tidak boleh dilakukan dan kedua berupa keamanan hukum bagi individu dari kesewenangan pemerintah karena dengan adanya aturan hukum yang bersifat umum itu individu dapat mengetahui apa saja yang boleh dilakukan oleh negara terhadap individu. Kepastian hukum bukan hanya berupa pasal-pasal dalam undang-undang melainkan juga adanya konsistensi dalam putusan hakim antara putusan hakim yang satu dengan putusan hakim lainnya untuk kasus yang serupa yang telah diputuskan”.25

Teori kepastian hukum ini dikemukakan dengan tujuan untuk menganalisis kepastian hukum mengenai aturan hukum tentang pendaftaran dan sertifikasi tanah wakaf. Pentingnya pendaftaran tanah yang telah diwakafkan untuk disertifikatkan menjadi tanah hak milik wakaf agar memperoleh kepastian hukum terhadap tanah wakaf itu sendiri guna agar dapat dikelola dengan baik dan maksimal. Hal inilah yang perlu dilakukan agar tidak terjadi sengketa-sengketa yang terjadi terhadap tanah wakaf.

b. Teori Sistem Hukum

Hakikatnya, sebuah sistem adalah sebuah unit yang beroperasi dengan batas- batas tertentu. Sistem biasanya bersifat mekanis, organis, atau sosial.26 Membahas

25 Peter Mahmud Marzuki, Pengantar Ilmu Hukum, (Jakarta: Kencana Pranada Media Group, 2008), hal 158.

26 Lawrence M. Friedman, The Legal System A Social Science Perspective, Terjemahan M.

Khozim, (Bandung: Nusa Media, 2009). Hal. 6.

18

sistem hukum, maka di dalamnya tidak terlepas dari tiga komponen. Adapun tiga komponen itu adalah sebagai berikut:

a. Struktur, yaitu keseluruhan institusi-institusi yang ada beserta aparatnya;

b. Substansi, yaitu keseluruhan aturan hukum, norma hukum dan asas-asas hukum, baik yang tertulis maupun yang tidak tertulis, termasuk putusan pengadilan;

c. Kultur hukum (budaya hukum), yaitu opini-opini, kepercayaan-kepercayaan (keyakinan-keyakinan) kebiasaan-kebiasaan, cara berfikir dan cara bertindak, baik dari para pihak penegak hukum maupun dari warga masyarakat tentang hukum dan berbagai fenomena yang berkaitan dengan hukum.27

Hukum sebagai alat untuk mengubah masyarakat atau rekayasa sosial tidak lain hanya merupakan ide-ide yang ingin diwujudkan oleh hukum itu. Untuk menjamin tercapainya fungsi hukum sebagai rekayasa masyarakat ke arah yang lebih baik, maka bukan hanya dibutuhkan ketersediaan hukum dalam arti kaidah atau peraturan, melainkan juga adanya jaminan atas perwujudan kaidah hukum tersebut ke dalam praktek hukum, atau dengan kata lain, jaminan akan adanya penegakan hukum (law enforcement) yang baik. Jadi bekerjanya hukum bukan hanya merupakan fungsi perundang-undangannya belaka, malainkan aktifitas birokrasi pelaksananya.

Nazhir dan Badan Wakaf Indonesia merupakan suatu institusi birokrasi pemerintah yang mempunyai kewenangan tersendiri dalam menjalankan tugasnya adalah sangat terkait dengan adanya sistem hukum, efektif atau tidaknya kinerja

27 Opcit. Hal. 204

19

Nazhir dan Badan Wakaf Indonesia ini sangat ditentukan oleh ketiga unsur sistem hukum yang telah disebutkan di atas. Bahwa sturktur yang ada di dalam tubuh Nazhir dan Badan Wakaf Indonesia sangat mempengaruhi berjalannya hukum itu, begitu juga dengan substansi hukum yang mengatur tentang tugas, fungsi dan wewenang Nazhir dan Badan Wakaf Indonesia. Namun, struktur dan substansi hukum sangat dipengaruhi budaya, hukum tidak akan efektif apabila orang yang berada di dalam institusi tersebut tidak mencerminkan budaya penegakan hukum.

2. Kerangka Konsepsi

Kerangka konsepsi merupakan kerangka yang menggambarkan hubungan antara konsep-konsep khusus yang ingin diteliti. Suatu konsep bukan merupakan suatu gejala, akan tetapi merupakan suatu abstraksi dari gejala tersebut. Gejala itu biasanya fakta, sedangkan konsep merupakan suatu uraian mengenai hubungan- hubungan dalam fakta tersebut.28 Konsepsi adalah suatu bagian terpenting dari teori, karena konsep adalah bagian penghubung yang menerangkan sesuatu yang sebelumnya hanya baru dipikirkan. Peranan konsep dalam penelitian adalah untuk menghubungkan dunia teori dan observasi antara bisnis dan realitas.29

Kerangka konsep atau konsepsional perlu dirumuskan dalam penelitian sebagai pegangan atau konsep yang digunakan dalam penelitian. Biasanya kerangka konsepsional dirumuskan sekaligus dengan defenisi-defenisi tertentu yang dapat

28 Hamdan, Pembaharuan Hukum Tentang Alasan Penghapusan Pidana, (Medan: USU Press, 2008). Hal. 78

29 Masri Singarimbun, Metode Peneltian Survey, (Jakarta: LP3E3, 1999). Hal. 15.

20

dijadikan pedoman operasional di dalam proses pengumpulan, pengolahan, analisis dan konstruksi data.30

Pentingnya defenisi operasional adalah untuk menghindari perbedaan pengertian dari suatu istilah yang dipakai. Selain itu dipergunakan juga untuk memberikan pegangan pada proses penelitian ini. Dengan adanya penegasan kerangka konsepsi, maka akan diperoleh suatu pandangan dalam menganalisis masalah yang akan diteliti, baik pandangan dari aspek yuridis maupun aspek sosiologis. Oleh karena itu di dalam penelitian ini dirumuskan konsep dengan menggunakan model defenisi operasional, yaitu:

a. Hubungan hukum (rechtsbetrekkingen) adalah hubungan antara dua subyek hukum atau lebih mengenai hak dan kewajiban di satu pihak berhadapan dengan hak dan kewajiban di pihak yang lain.

b. Nazhir adalah pihak yang menerima harta benda wakaf dari wakif untuk dikelola dan dikembangkan sesuai dengan peruntukannya.

c. Badan Wakaf Indonesia adalah lembaga independen yang dibentuk pemerintah untuk mengembangkan perwakafan di Indonesia.

d. Wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagain harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah.

30 Soerjono Soekanto dan Purnadi Purbacaraka, PerihalKaedah Hukum, (Bandung: Citra Aditya Bakti, 1993). Hal. 137.

21

e. Pengelolaan tanah wakaf adalah hak menguasai dari negara atau pihak (pemilik) yang kewenangan pelaksanaannya sebagian dilimpahkan kepada pemengangnya (nazhir).

f. Tanah wakaf yang belum terdaftar adalah tanah yang telah diwakafkan oleh wakif yang belum didaftarkan ke Badan Pertanahan Nasional untuk mendapatkan bukti otentik berupa sertifikat Hak Milik Wakaf.

g. Pendaftaran tanah wakaf adalah suatu upaya yang dilakukan pemerintah secara terus-menerus, berkesinambungan dan teratur meliputi pengumpulan, pengolahan, pembukuan, dan penyajian data fisik dan data yuridis mengenai tanah wakaf untuk dibuat dalam bentuk sertifikat.

h. Sertifikat adalah surat tanda bukti hak sebagaimana dimaksud dalam Pasal 19 ayat (2) huruf c Undang-Undang Pokok Agraria untuk hak atas tanah, hak pengelolaan, hak milik wakaf, hak milik atas satuan rumah susun dan hak tanggungan yang masing-masing sudah dibukukan dalam buku tanah yang bersangkutan.

i. Tanah Wakaf adalah tanah hak milik yang sudah diwakafkan oleh pemilik tanah (wakif).31

31 Boedi Harsono, Hukum Agraria Indonesia: Sejarah Pembentukan Undang-Undang Pokok Agraria, Isi dan Pelaksanaannya, (Jakarta: Djambatan, 2005). Hal. 272.

22 G. Metode Penelitian

Metode adalah cara kerja atau tata kerja untuk dapat memahami objek yang menjadi sasaran dari ilmu pengetahuan yang bersangkutan, sedangkan cara penelitian merupakan suatu kerja ilmiah yang bertujuan untuk mengungkapkan kebenaran secara sistematis, metodologis dan konsisten. Metode penelitian juga diartikan sebagai cara, jalan, atau proses pemeriksaan dan penyelidikan yang menggunakan cara penalaran dan teori-teori yang logis-analitis (logika), berdasarkan dalil-dalil, rumus-rumus, teori-teori suatu ilmu (beberapa cabang ilmu) tertentu, untuk menguji kebenaran (mengadakan verifikasi) suatu hipotesis atau teori tentang gejala-gejala atau peristiwa alamiah, peristiwa sosial atau peristiwa hukum tertentu.32 Metodelogi penelitian hukum merupakan suatu cara yang teratur (sistematis) dalam melakukan sebuah penelitian.33

Penelitian hukum merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika, dan pemikiran tertentu yang bertujuan untuk mempelajari sesuatu atau beberapa gejala hukum tertentu dengan menganalisisnya.34 Selain itu, juga diadakan pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian mengusahakan suatu pemecahan atas permasalahan-permasalahan yang timbul di dalam gejala yang bersangkutan.35 Metode penelitian berfungsi sebagai arah

32 Sunaryati Hartono, Penelitian Hukum Indonesia Pada Akhir Abad ke-20, (Bandung:

Alumni, 1994). Hal. 105.

33 Abdulkadir Muhammad, Hukum dan Penelitian Hukum, Cetakan -1, (Bandung: Citra Aditya Bakti, 2004). Hal. 57.

34 Bambang Waluyo, Penelitian Hukum Dalam Praktek, (Jakarta: Sinar Grafika, 1996). Hal.

6.

35 Zainuddin Ali, Metode Penelitian Hukum, (Jakarta: Sinar Grafika, 2009). Hal. 14

23

dan petunjuk bagi suatu penelitian.36 Adapun metode penelitian yang dipergunakan untuk menjawab permasalahan yang timbul dalam tesis ini adalah sebagai berikut:

1. Jenis dan Sifat Penelitian a. Jenis Penelitian

Penelitian hukum dapat dibedakan menjadi dua, yaitu penelitian hukum normatif (doctrinal) yang condong bersifat kualitatif dan penelitian hukum empiris atau sosiologis (non doctrinal) yang condong bersiafat kuantitatif.37 Jenis penelitian yang dilakukan dalam penelitian ini adalah yuridis normatif untuk melihat apakah norma hukum itu dijalankan terkait tupoksi dari Nazhir dan Badan Wakaf Indonesia dalam pengelolaan harta benda wakaf terkhusus kepada tanah milik wakaf.

Penelitian hukum normatif ini merupakan suatu prosedur penelitian ilmiah untuk menemukan kebenaran berdasarkan logika keilmuan hukum dari sisi normatifnya.38 Selain itu penelitian hukum ini juga mengacu pada teori-teori, doktrin- doktrin, norma-norma, asas-asas (prinsip-prinsip), kaidah-kaidah yang terdapat dalam perundang-undangan di bidang perwakafan.

Nazhir dan Badan Wakaf Indonesa merupakan bagian dari kelembagaan wakaf yang berwenang dalam melakukan pengelolaan dan pengawasan terhadap tanah wakaf setelah dibuatnya Akta Ikrar Wakaf. Oleh karena itu, berdasarkan

36 Mukti Fajar ND dan Yulianto Achmad, Dualisme Penelitian Hukum Normatif dan Empiris, (Yogyakarta: Pustaka Pelajar, 2010). Hal. 104

37 J. Supranto, Metode Penelitian Hukum dan Statistik, (Jakarta: Rineka Cipta, 2003). Hal. 2

38 Jhonny Ibrahim, Teori & Metode Penelitian Hukum Normatif, (Malang: Bayumedia Publishing, 2005). Hal. 47.

24

penelitian ini maka akan dilihat bagaimana hubungan hukum antara Nazhir dan Badan Wakaf Indonesia dalam menjalankan tugas dan wewenangnya yang telah diamanahkan oleh Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf terhadap tanah wakaf yang belum didaftarkan.

b. Sifat Penelitian

Penelitian ini bersifat deskriptif analitis, yaitu penelitian yang menggambarkan, menelaah, menjelaskan dan menganalisis suatu peraturan hukum yang relevan dan berkaitan erat dengan peran dan fungsi serta hubungan hukum antara Nazhir dan Badan Wakaf Indonesia dalam pengelolaan tanah wakaf.

2. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder ini meliputi beberapa sumber hukum, yaitu sebagai berikut:

a. Bahan Hukum Primer, merupakan bahan hukum yang bersifat autoritatif artinya yang mempunyai otoritas.39 Adapun yang tergolong kepada bahan hukum primer dalam penelitian ini terdiri dari:

1. Undang-Undang Dasar 1945

2. Kitab Undang-Undang Hukum Perdata

3. Undang-Undang Nomor 5 Tahun 1960 Tentang Pokok-Pokok Agraria 4. Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf

39 Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta: Kencana Prenada Media Group, 2011). Hal. 140.

25

5. Peraturan Pemerintah Nomor 28 Tahun 1977 Tentang Perwakafan Tanah Milik

6. Peraturan Pemrintah Nomor 10 Tahun 1961 Tentang Pendaftaran Tanah 7. Instruksi Presiden Nomor 1 Tahun 1999 Tentang Kompilasi Hukum Islam b. Bahan Hukum Sekunder, yaitu semua bahan publikasi tentang hukum yang

merupakan dokumen resmi yang menunjang dan memberikan penjelasan terhadap bahan hukum primer, seperti buku-buku yang berkaitan dengan wakaf, jurnal-jurnal ilmiah, majalah, surat kabar dan internet yang berkaitan dengan perwakafan tanah milik.

c. Bahan Hukum Tersier, yaitu bahan yang memberikan petunjuk maupun penjelasan lebih mendalam terhadap bahan-bahan hukum primer dan sekunder. Bahan hukum tersier yang digunakan dalam penelitian ini seperti Kamus Besar Bahasa Indonesia, Kamus Hukum dan Ensiklopedia.40

Selain data sekunder diperlukan pula wawancara langsung kepada lembaga wakaf yang bersangkutan., yaitu beberapa Nazhir dan Badan Wakaf Indonesia Provinsi Sumatera Utara, yang tujuannya adalah untuk memperkuat dan mendukung argumentasi-argumentasi penelitian yuridis normatif ini.

3. Teknik Pengumpulan Data

Pengumpulan data berkaitan erat dengan sumber bahan hukum, karena dengan pengumpulan data akan diperoleh bahan hukum yang diperlukan untuk selanjutnya

40 Bambang Sunggono, Metode Penelitian Hukum, (Jakarta: Raja Grafindo Persada, 2010).

Hal. 113.

26

dianalisis sesuai kehendak yang diharapkan. Berkaitan dengan hal tersebut, bahwa teknik pengumpulan data yang dilakukan dalam penelitian ini adalah menggunakan teknik pengumpulan data melalui wawancara secara kualitatif yang dilakukan dengan cara mempelajari, memahami dan mendalami hasil wawancara yang diperoleh dari informan dan menganalisisnya terhadap bahan hukum primer, sekunder dan tersier serta menginventarisir semua data tersebut.

Penelitian ini juga didukung dengan studi kepustakaan, digunakan terutama untuk mengumpulkan berbagai bahan hukum dengan cara mengkaji peraturan perundang-undangan, literatur-literatur, tulisan-tulisan karya ilmiah yang berkaitan dengan hukum, dokumen resmi, naskah-naskah publikasi yang berkaitan dengan penelitian ini. Sedangkan untuk mendukung data sekunder diperoleh melalui dokumen-dokumen yang didapatkan di Kantor Urusan Agama melalui wawancara terhadap informan yang dianggap perlu untuk membantu kelancaran dalam penyelesaian penelitian ini.

4. Analisis Data

Analisis data merupakan proses pengorganisasian dan mengurutkan data ke dalam kategori-kategori dan satuan uraian dasar, sehingga ditemukan tema dan dapat dirumuskan hipotesis kerja, seperti disarankan oleh data.41 Analisis data dilakukan secara kualitatif, yakni menganalisis data berdasarkan seberapa jauh data dikumpulkan dan dikaitkan dengan teori-teori, doktrin-doktrin, norma-norma, asas-

41 Lexy. J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: Remaja Rosda Karya, 1983). Hal. 280.

27

asas, kaidah-kaidah yang terdapat di dalam ketentuan perundang-undangan di bidang perwakafan yang masih berlaku sehubungan dengan permasalahan yang ada di dalam penelitian ini.

Data yang telah dianalisis kemudian diungkapkan secara induktif, yaitu dengan cara penalaran logika yang menjelaskan terlebih dahulu hal-hal yang bersifat khusus kemudian berikutnya menjelaskan hal-hal yang bersifat umum dalam bentuk uraian secara sistematis dengan menjelaskan hubungan antar berbagai jenis data yang ada sehingga dapat menjawab dan menyelesaikan masalah.

28 BAB II

HUBUNGAN HUKUM ANTARA NAZHIR DAN BADAN WAKAF INDONESIA PROVINSI SUMATERA UTARA TERHADAP PENGELOLAAN

TANAH WAKAF YANG BELUM TERDAFTAR DI KOTA MEDAN A. Tinjauan Umum Tentang Wakaf

1. Pengertian Wakaf dalam Hukum Islam

Menurut bahasa, kata wakaf berasal dari kata waqf yang merupakan salinan dari bahasa Arab sebenarnya adalah bentuk masdar dari kata kerja waqafa (fiil madi), yaqifu (fiil mudori’), waqfan (isim masdar) yang berarti berhenti atau berdiri.42

Sedangkan wakaf manurut syara‟ adalah menahan harta yang mungkin diambil manfaatnya tanpa menghabiskan atau merusakkan bendanya (ainnya) dan digunakan untuk kebaikan. 43

Definisi wakaf dikemukakan Mazhab Syafi‟i, yaitu menahan harta yang dapat diambil manfaatnya dengan tetap utuhnya barang dan barang tersebut hilang kepemilikannya dari wakif, serta dimanfaatkan pada sesuatu yang diperbolehkan.

Definisi dari mazhab Syafi‟i yang dikemukakan menampakkan ketegasan terhadap status kepemilikan harta wakaf. Apabila wakaf dinyatakan sah, maka kepemilikan pun beralih dari pemilik harta semula kepada Allah Swt., dengan pemahaman bahwa harta yang diwakafkan menjadi milik umat, bukan lagi milik orang yang mewakafkan. Dengan demikian, putuslah hubungan orang yang mewakafkan harta

42 Adijani Al-Alabij, Perwakafan Tanah di Indonesia Dalam Teori dan Praktek, (Jakarta:

Raja Grafindo Persada, 2002). Hal 23.

43 Ibid. hal. 25.

29

dengan hartanya itu. Putusnya hubungan seseorang dengan hartanya sekaligus timbulnya hubungan baru seseorang dengan pahala dari Allah karena telah berwakaf.

Diharapkan keadaan putusnya hubungan dengan hartanya menjadikan seseorang lebih ikhlas dalam mewakafkan hartanya dan tidak perlu membayangkan lagi bahwa hartanya akan kembali lagi kepadanya.44

Para pakar hukum Islam berbeda pendapat dalam memberi definisi wakaf secara istilah (hukum). Mereka mendefinisikan wakaf dengan definisi yang beragam, sesuai dengan paham mazhab yang mereka ikuti, mereka juga berbeda persepsi di dalam menafsirkan tata cara pelaksanaan wakaf di tempat mereka berada. Al- Minawi yang bermazhab Syafi‟i mengemukakan bahwa wakaf adalah menahan benda yang dimiliki dan menyalurkan manfaatnya dengan tetap menjaga pokok barang dan keabadiannya yang berasal dari para dermawan atau pihak umum selain dari harta maksiat, semata-mata karena ingin mendekatkan diri kepada Allah Swt. Sedangkan Al-Kabisi yang bermazhab Hanafi mengemukakan bahwa wakaf adalah menahan benda dalam kepemilikan wakif dan menyedekahkan manfaatnya kepada orang-orang miskin dengan tetap menjaga keutuhan bendanya. Definisi yang terakhir ini merupakan tambahan saja dari definisi yang telah dikemukakan oleh Imam Abu Hanifah yang mengatakan bahwa wakaf itu menahan benda milik si wakif dan yang disedekahkannya adalah manfaatnya saja.45

44 Suhrawardi K. Lubis, Wakaf dan Pemberdayaan Umat, (Jakarta: Sinar Grafika, 2010). Hal.

5.

45 Abdul Manan, Aneka Masalah Hukum Perdata Islam di Indonesia, (Jakarta: Prenada Media Group, 2006). Hal. 238.

30

Pengertian wakaf juga telah dirumuskan dalam Kompilasi Hukum Islam (KHI) Buku III, Bab I, Pasal 215 ayat 1 bahwa wakaf adalah perbuatan hukum seseorang atau kelompok orang atau badan hukum yang memisahkan sebagian dari benda miliknya dan melembagakannya untuk selama-lamanya guna kepentingan ibadah atau keperluan umum lainnya sesuai dengan ajaran Islam.

Berdasarkan dari beberapa pengertian wakaf yang telah dikemukakan di atas, maka dapat disimpulkan bahwa yang dimaksud dengan wakaf adalah menahan harta baik harta tersebut benda tidak bergerak maupun benda bergerak yang dapat diambil manfaatnya untuk kepentingan ibadah umat tanpa musnah seketika dan untuk penggunaan yang mubah (tidak dilarang syara‟) serta dimaksudkan untuk mendapatkan keridhaan dari Allah Swt.

2. Pengertian Wakaf dalam Peraturan Perundang-undangan

Wakaf sebagai perbuatan hukum telah lama melembaga dan dipraktikkan dalam kehidupan umat Islam di Indonesia. Pengaturan tentang wakaf terdapat dalam beberapa peraturan perundang-undangan antara lain dalam Undang-Undang Nomor 5 Tahun 1960 tentang Pokok Agraria. Undang-Undang Pokok Agraria Nomor 5 Tahun 1960 mengatur tentang wakaf, baik dalam pengertian sebagai lembaga hukum, ataupun sebagai hubungan hukum, di dalam Pasal 49 ayat (3) yang menyatakan, perwakafan tanah milik dilindungi dan diatur dengan Peraturan Pemerintah.

Peraturan pemerintah yang dimaksudkan Pasal 49 ayat (3) di atas, baru muncul setelah 17 tahun berlakunya Undang-Undang Pokok Agraria, yaitu Peraturan

31

Pemerintah Nomor 28 Tahun 1977 Tentang Perwakafan Tanah Milik. Pada masa itu, Pemahaman dan pengertian wakaf menurut perundang-undangan yang berlaku di Indonesia hanyalah sebatas mengenai tanah seperti yang diatur dalam Peraturan Pemerintah Nomor 28 tahun 1977 yaitu: “wakaf dalam perbuatan hukum seseorang atau badan yang memisahkan sebahagian dari harta kekayaan yang berupa tanah milik dan melembagakannya untuk selama-selamanya untuk kepentingan peribadatan atau kepentingan umum lainnya sesuai dengan ajaran agama Islam”.

Undang-Undang Nomor 5 Tahun 1960 Sejalan dengan Program Pembangunan Nasional (PROPENAS) Tahun 2000-2004 dan ketetapan MPR Nomor IV/MPR/199 tentang GBHN yang antara lain menetapkan bahwa perlunya arah dan kebijakan dari bidang hukum, maka lahirnya Undang-Undang Nomor 41 tahun 2004 tentang Wakaf. Undang-undang ini merupakan inhern dengan penataan sistem hukum nasional yang berlaku saat ini. Dalam PROPENAS 2000-2004 ditentukan bahwa sistem hukum nasional yang akan dibangun adalah bersifat menyeluruh dan terpadu dalam mayarakat Indonesia. Diharapkan dengan lahirnya Undang-Undang Nomor 41 tahun 2004, pengembangan wakaf pada masa yang akan datang akan memperoleh dasar hukum yang kuat, terutama adanya kepastian hukum kepada nazhir, wakif, dan peruntukan wakaf.46

Pengertian wakaf dalam Undang-Undang Nomor 41 Tahun 2004 disebutkan wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian harta miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu

46 Ibid. Hal. 254.