PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN MANAJERIAL DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

(Studi Empiris Perusahaan Financial yang terdaftar di BEI 2017-2019)

Oleh:

Asra Tondi Lubis NIM: 11160820000039

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1443 H / 2021 M

ii PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN MANAJERIAL DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

(Studi Empiris Perusahaan Financial yang terdaftar di BEI 2017-2019) SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh

Asra Tondi Lubis NIM: 11160820000039

Di Bawah Bimbingan:

Hepi Prayudiawan, S.E., M.M., Ak., CA.

NIP. 197205162009011006

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1442 H/2021 M

iii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin Tanggal 20 Bulan April Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Asra Tondi Lubis 2. NIM : 11160820000039 3. Jurusan : Akuntansi/Keuangan

4. Judul Skripsi : Pengaruh Profitabilitas, Leverage, Kepemilikan Manajerial, dan Ukuran Perusahaan Terhadap Kebijakan Dividen.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 April 2021

1. Nur Wachidah Yulianti, SE., M.S.Ak ( )

NIDN. 2005078501 Penguji I

2. Dr. Khayatun Nufus, M.Si ( )

NIDN. 0320046901 Penguji II

iv LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa Tanggal 23 Bulan November Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Asra Tondi Lubis

2. NIM :11160820000039

3. Jurusan : Akuntansi/Keuangan

4. Judul Skripsi : Pengaruh Profitabilitas, Leverage, Kepemilikan Manajerial dan Ukuran Perusahaan Terhadap Kebijakan Dividen (Studi Empiris Perusahaan Financial Yang Terdaftar Di BEI Pada Tahun 2017-2019)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2021

1. Fitri Damayanti, S.E., M.Si ( )

NIP. 198107312006042003 Ketua

2. Hepi Prayudiawan, S.E., M.M., Ak., CA ( )

NIP. 197205162009011006 Pembimbing

3. Zuwesty Eka Putri, S.E., M.Ak ( )

NIP. 198004162009012006 Penguji Ahli

v LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini Nama : Asra Tondi Lubis NIM : 11160820000039 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiasi terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, makan saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 21 Agustus 2021 Yang menyatakan

Asra Tondi Lubis

vi DAFTAR RIWAYAT HIDUP

I. IDENTITS PRIBADI

1. Nama : Asra Tondi Lubis

2. Tempat, Tanggal Lahir : Rantauprapat, 15 Oktober 1997 3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Alamat : Jl. Ahmad Ridho No. 58 Kel. Bakaran Batu Kec. Rantau Selatan Kab. Labuhanbatu

6. Telepon : 081260012224

7. Email : asratondi2@gmail.com

II. PENDIDIKAN

1. SD (2004-2010) : SDN 112140

2. SMP (2010-2013) : Mts Darul Mursyid 3. SMA (2013-2016) : MAS Darul Mursyid

4. S1 (2016-2021) : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA 1. Ayah : Alm. Idris Lubis

2. Ibu : Linda Mora Nasution

3. Anak Ke-dari : 2 dari 5 bersaudara

vii THE EFFECT OF PROFITABILITY, LEVERAGE, MANAGERIAL

OWNERSHIP AND FIRM SIZE ON DIVIDEND POLICY ABSTRACT

This study was to find empirical evidence regarding the effect of profitability, leverage, managerial ownership, and firm size on dividend policy.

The sample used in this study was all financial companies listed on the IDX in 2017-2019. The number of companies that were sampled were 35 companies for 3 years, the total sample of this study was 105 annual reports and financial statements. This research used purposive sampling method. This test used multiple regression analysis method using SPSS 25.0 program.

The results were that profitability had a positive effect on dividend policy, leverage had no a positive effect on dividend policy, while managerial ownership and firm size had no negatively affect dividend policy. Simultaneously, profitability, leverage, managerial ownership and firm size had a positive effect on dividend policy.

Keywords: Profitability, Leverage, Managerial Ownership, Firm Size, Dividend Policy

viii PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN MANAJERIAL DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai pengaruh profitabilitas, leverage, kepemilikan manajerial, dan ukuran perusahaan terhadap kebijakan dividen. Sampel yang digunakan dalam penelitian ini merupakan seluruh perusahaan financial yang terdaftar di BEI pada tahun 2017- 2019. Jumlah perusahaan yang menjadi sampel adalah 35 perusahaan selama 3 tahun, total sampel penelitian ini adalah 105 laporan tahunan dan laporan keuangan. Penelitian ini menggunakan metode purposive sampling. Pengujian ini menggunakan metode analisis regresi berganda dengan menggunakan program SPSS 25.0.

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen, leverage tidak berpengaruh positif terhadap kebijakan dividen, sedangkan kepemilikan manajerial dan ukuran perusahaan tidak berpengaruh negatif terhadap kebijakan dividen. Secara simultan bahwa profitabilitas, leverage, kepemilikan manajerial dan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen.

Kata Kunci: Profitabilitas, Leverage, Kepemilikan Manajerial, Ukuran Perusahaan, Kebijakan Dividen

ix KATA PENGANTAR

Bismillahirrahmanirrahim,

Assalamu'alaikum Warrahmatullahi Wabarakaatuh,

Alhamdulillaahi Rabbil 'aalamiin, puji syukur saya panjatkan kehadirat Allah SWT, karena berkat rahmat, karunia serta taufik dan hidayah-Nya penulis dapat menyelesaikan skripsi ini yang berjudul "Pengaruh Profitabilitas, Leverage, Kepemilikan Manajerial, dan Ukuran Perusahaan Terhadap Kebijakan Dividen". Tak lupa shalawat dan salam senantiasa selalu tercurahkan kepada Baginda Nabi Muhammad SAW yang telah membimbing kita dari zaman kegelapan hingga aman yang terang benderang seperti sekarang ini.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai salah satu syarat guna meraih gelar sarjana akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penulisan skripsi ini tentu banyak pihak yang telah berkontribusi dan membantu dalam penyelesaiannya. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada semua pihak yang terlibat dalam keberhasilannya penulisan skripsi ini, diantaranya:

1. Orang tua penulis, Alm. Bapak Idris Lubis dan Ibu Linda Mora Nasution yang telah memberikan motivasi, semangat dan dukungan baik secara materi maupun lewat doa yang mengalir tiada henti.

2. Kakak dan abang ipar penulis, Rizki Roudha dan Muhammad Rifai Hartono yang telah memberikan semangat dan motivasinya supaya penulis dapat segera menyelesaikan skripsi. Tidak lupa juga adik-adik penulis yang tersayang, Fitra Idra Lubis, Anwar Mulia Lubis, dan Muktarussyarif yang telah memberikan dukungan motivasi dalam menyelesaikan skripsi.

3. Bapak Prof. Dr. Amilin, M.Si, Ak., CA., QIA., BKP., CRMP. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x 5. Ibu Fitri Damayanti, S.E., M.Si selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, S.E., Ak., MM., CA. selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk membimbing, memberikan arahan dan saran dengan ikhlas dan sabar kepada penulis dalam penulisan skripsi ini.

7. Ibu Wilda Farah, M.Si., Ak., CPA., CA., BKP selaku Dosen Pembimbing Akademik yang telah membantu dan mengarahkan penulis selama menempuh pembelajaran di UIN Syarif Hidayatullah.

8. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membimbing, memberi ilmu, dan memotivasi penulis selama masa perkuliahan.

9. Seluruh staf serta karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus kegiaatan akademik, administrasi dan lainnya.

10. Sahabat penulis sekaligus adik junior penulis di Menuju Sukses dengan personil 18 orang yang tiada hentinya memberikan doa, semangat dan dukungannya serta selalu bersedia menjadi tempat berkeluh kesah penulis selama ini.

11. Sahabat terdekat, Abdi Arpiandi, Revan, Putri, dan Ninik yang selalu bersedia menjadi tempat berbagi cerita dan berkeluh kesah dengan penulis yang senantiasa selalu memberikan dukungan untuk penulis.

12. Seluruh teman-teman Akuntansi tahun 2016, terkhusus teman-teman kelas Akuntansi A yang telah menjadi teman seperjuangan selama perkuliahan.

Serta semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah banyak membantu penulis selama penyusunan skripsi ini.

xi DAFTAR ISI

Contents

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN ... v

KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I ...1

PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Identifikasi Masalah ... 12

C. Perumusan Masalah ... 12

D. Tujuan dan Manfaat Penelitian ... 13

BAB II ... 15

TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

1. Teori Keagenan (Agency Theory) ... 15

2. Teori Sinyal (Signaling Theory) ... 16

3. Kebijakan Dividen ... 18

4. Profitabilitas ... 25

5. Leverage ... 29

5. Kepemilikan Manajerial ... 31

xii

B. Penelitian Terdahulu ... 34

C. Pengembangan Hipotesis ... 48

1. Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 48

2. Pengaruh Leverage terhadap Kebijakan Dividen ... 48

3. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen ... 49

4. Pengaruh Ukura Perusahaan terahadap Kebijakan Dividen... 51

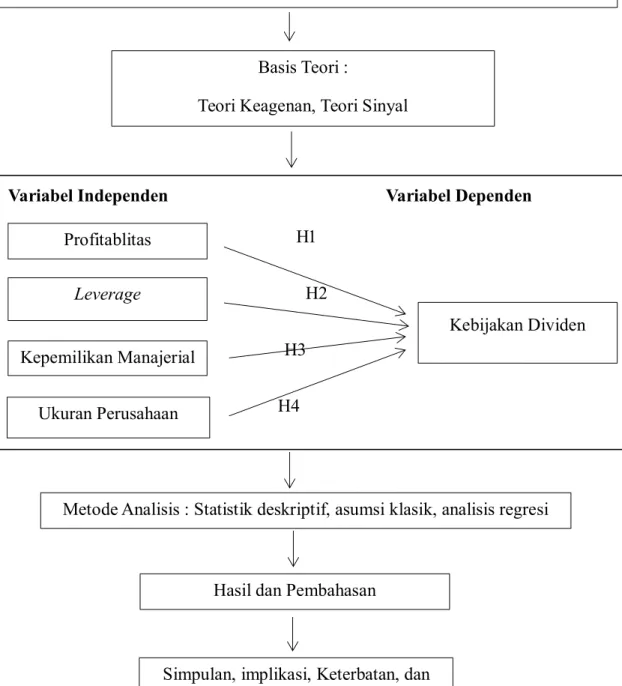

D. Kerangka Pemikiran ... 52

BAB III... 53

METODE PENELITIAN ... 53

A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data ... 54

D. Metode Analisis Data ... 55

1. Statistik Deskriptif ... 55

2. Uji Asumsi Klasik ... 55

a. Uji Normalitas Data ... 55

d. Uji Asumsi Klasik Autokorelasi ... 58

3. Uji Hipotesis ... 58

E. Operasionalisasi Variabel Penelitian ... 60

BAB IV ... 64

ANALISIS DAN PEMBAHASAN ... 64

A. Gambaran Umum Objek Penelitian ... 64

B. Hasil Uji Data Penelitian ... 65

1. Uji Statistik Deskriptif ... 65

2. Uji Asumsi Klasik ... 67

3. Hasil Uji Heterokedastisitas ... 72

4. Uji Hipotesis ... 73

C. Pembahasan ... 77

1. Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 77

2. Pengaruh Leverage terhadap Kebijakan Dividen ... 78

3. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen ... 79

xiii

4. Ukuran Perusahan terhadap Kebijakan Dividen... 80

BAB V ... 82

PENUTUP ... 82

A. Kesimpulan... 82

B. Implikasi ... 83

C. Saran ... 83

LAMPIRAN ... 90

xiv DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 34

Tabel 3. 1 Pengukuran Operasional Variabel Penelitian ... 63

Tabel 4. 1 Tahapan Seleksi Sampel Penelitian dengan Kriteria ... 65

Tabel 4. 2 Hasil Uji Statistik Deskriptif ... 66

Tabel 4. 3 Hasil Uji Normalitas dengan One Sample Kolmogorov - Smirtnov Test ... 70

Tabel 4. 4 Hasil Uji Multikolinearitas ... 71

Tabel 4. 5 Hasil Uji Autokorelasi... 72

Tabel 4. 6 Hasil Uji Koefisien Determinasi (R2) ... 74

Tabel 4. 7 Hasil Uji Statistik F... 75

Tabel 4. 8 Hasil Uji Statistik t ... 76

xv DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran Penelitian ... 52

Gambar 4. 1 Hasil Uji Normalitas dengan Grafik Histogram ... 68

Gambar 4. 2 Hasil Uji Normalitas dengan Grafik Normality Probability Plot ... 69

Gambar 4. 3 Hasil Uji Heterokedastisitas ... 73

xvi DAFTAR GRAFIK

Grafik 1. 1 Grafik Perusahaan Tercatat di BEI pada Tahun 2015-2020 ... 2 Grafik 1. 2 Emiten yang termasuk dalam Idx High Dividend 20 periode Agustus

2018 – Januari 2019 Berdasarkan Industri ... 4

xvii DAFTAR LAMPIRAN

Lampiran 1 Sanpel Data Penelitian ... 91

Lampiran 2 Tabulasi Data Sampel Penelitian ... 92

Lampiran 3 Pengukuran Profitabilitas ... 95

Lampiran 4 Pengukuran Leverage ... 98

Lampiran 5 Pengukuran Kepemilikan Manajerial ... 101

Lampiran 6 Pengukuran Ukuran Perusahaan ...104

Lampiran 7 Pengukuran Kebijakan Dividen ... 107

Lampiran 8 Hasil Output SPSS ... 110

1 BAB I

PENDAHULUAN A. Latar Belakang Penelitian

Setiap perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) mempunyai kewajiban untuk menyampaikan laporan keuangan setiap tahunnya. Laporan keuangan inilah yang menjadi dasar bagi investor, untuk membuat keputusan apakah harus menginvestasikan atau menahan dana yang dimilikinya, sebelum menginvestasikan dananya para calon investor melakukan penilaian terhadap prospek kinerja perusahaan, karena pada umumnya hampir semua investasi mengandung unsur ketidakpastian.

Hal ini yang menjadi perhatian investor dalam melakukan investasi adalah resikonya. Investasi pada saham dinilai mempunyai tingkat resiko yang lebih tinggi dibandingkan dengan alternatif investasi yang lain. Besar kecilnya pembagian dividen yang dibayarkan perusahaan kepada investor selaku pemegang saham tergantung pada kebijakan dividen masing- masing perusahaan.

Suatu perusahaan yang ingin sahamnya dikenal oleh masyarakat luas, maka yang menjadi pengaruh penting bagi investor adalah kebijakan dividen dan kemampuan perusahaan dalam membayar dividen.

Sehingga, perusahaan harus terus beroperasi dan memperoleh tingkat efisiensi yang cukup tinggi agar mempunyai keunggulan serta daya saing dalam upaya menghasilkan laba bersih seoptimal mungkin.

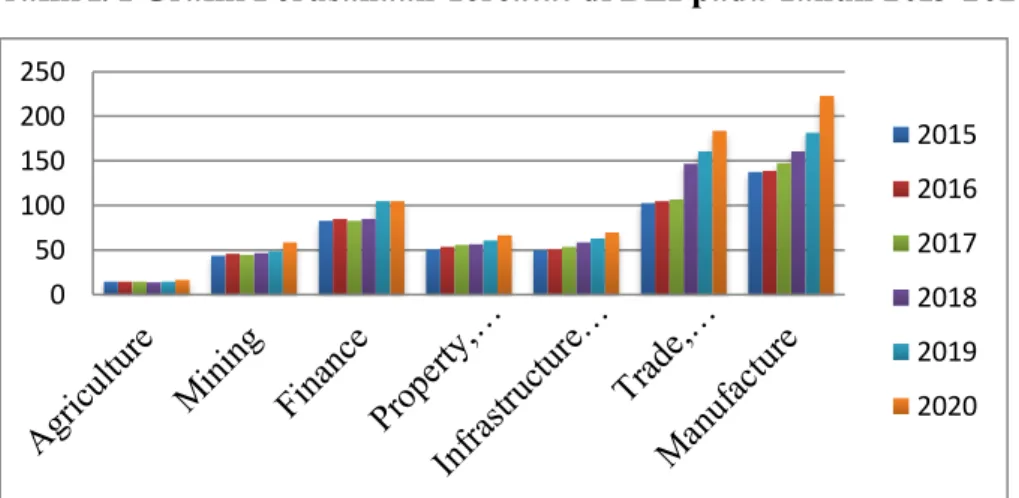

Bursa Efek Indonesia (BEI) mencatat kenaikan jumlah perusahaan yang terdaftar di BEI dari tahun 2015 sampai tahun 2020.

Pada tahun 2015 sebanyak 525 perusahaan terdaftar sebagai emiten.

Jumlah ini meningkat menjadi 539 perusahaan pada tahun 2016, kemudian meningkat menjadi sebanyak 576 perusahaan di tahun 2017.

Pada tahun 2018 meningkat menjadi 616 perusahaan, pada tahun 2019

2 meningkat menjadi sebanyak 668 perusahaan, dan di tahun 2020 meningkat menjadi 674 perusahaan.

Grafik 1. 1 Grafik Perusahaan Tercatat di BEI pada Tahun 2015-2020

Sumber: www.idx.co.id (Data diolah peneliti, 2021)

Perusahaan finance memiliki jumlah emiten terbanyak ketiga setelah perusahaan manufaktur dan trade, service, investment di Bursa Efek Indonesia. Berdasarkan Gambar 1.1, pertumbuhan jumlah perusahaan finance periode 2015-2020 yang terdaftar di BEI mengalami peningkatan. Pada tahun 2015 jumlah finance yang terdaftar di BEI sebesar 83 perusahaan, meningkat pada tahun 2016 menjadi 85 perusahaan, kemudian mengalami penurunan di tahun 2017 menjadi 83 perusahaan dan meningkat kembali menjadi sebesar 85 perusahaan. Pada tahun 2019 jumlah perusahaan finance yang terdaftar di BEI sebesar 105 perusahaan dan pada tahun 2020 tidak mengalami peningkatan dan penurunan karena jumlah perusahaan tercatat sama pada tahun 2019 yakni 105 perusahaan.

Meningkatnya jumlah perusahaan yang terdaftar di Bursa Efek Indonesia menunjukkan semakin banyaknya perusahaan yang memiliki kesempatan untuk memperoleh tambahan modal untuk mempertahankan atau bahkan meningkatkan kinerja perusahaan. Sumber modal dapat berasal dari internal perusahaan maupun eksternal perusahaan. Sumber internal adalah modal yang dihasilkan dari dalam perusahaan yaitu

0 50 100 150 200 250

2015 2016 2017 2018 2019 2020

3 berupa saldo laba, sedangkan sumber eksternal adalah modal yang berasal dari luar perusahaan yaitu dana yang diperoleh dari kreditur atau dengan menerbitkan saham. Jika perusahaan menggunakan sumber modal internal, perusahaan tidak perlu menanggung biaya bunga atau dividen, tetapi jumlah modal yang dapat digunakan terbatas. Sedangkan dengan sumber modal eksternal perusahaan dapat memperoleh modal yang jumlahnya tidak terbatas, tetapi ada biaya bunga atau dividen yang harus dibayarkan. Jika perusahaan melakukan pinjaman dana kepada kreditur, perusahaan harus membayar biaya bunga dan pokok pinjaman pada saat jatuh tempo. Sedangkan jika perusahaan menerbitkan saham, perusahaan diharapkan membagikan dividen kepada pemegang saham.

Suatu perusahaan yang ingin sahamnya dikenal oleh masyarakat luas, maka yang menjadi pengaruh penting bagi investor adalah kebijakan dividen dan kemampuan perusahaan dalam membayar dividen.

Sehingga, perusahaan harus terus beroperasi dan memperoleh tingkat efisiensi yang cukup tinggi agar mempunyai keunggulan serta daya saing dalam upaya menghasilkan laba bersih seoptimal mungkin.

Para investor umumnya menginginkan pembagian dividen yang relatif stabil atau cenderung naik dari waktu ke waktu sehingga dapat meningkatkan kepercayaan terhadap perusahaan dan mengurangi unsur ketidakpastian dalam investasi. Untuk itu, manajer sebagai agen pengelola perusahaan diharapkan mampu menghasilkan keuntungan yang akhirnya dapat dibagikan kepada investor dalam bentuk dividen.

Untuk memudahkan investor yang menginginkan keuntungan investasi dari dividen dalam menetapkan saham-saham apa saja yang dividennya menguntungkan. Bursa Efek Indonesia pada tanggal 17 Mei 2018 meluncurkan indeks IDX High Dividend 20. Indeks IDX High Dividend 20 adalah harga atas 20 saham yang membagikan dividen tunai selama tiga tahun terakhir dan memiliki dividend yield yang tinggi.

Konstituen Indeks IDX High Dividend 20 adalah saham dari perusahaan tercatat yang membagikan dividen tunai selama 3 tahun terakhir serta

4 memiliki rata-rata harian nilai transaksi regular untuk periode 3 bulan, 6 bulan, dan 12 bulan terakhir masing-masing lebih besar dari Rp 1 miliar (Bursa Efek Indonesia, 2019).

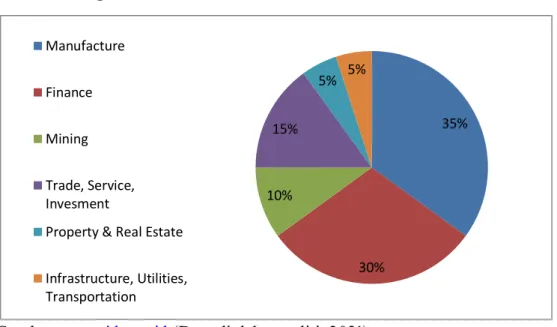

Berikut adalah grafik mengenai daftar saham yang termasuk dalam Indeks IDX High Dividend 20 periode Agustus 2018 sampai Januari 2019 berdasarkan industrinya:

Grafik 1. 2 Emiten yang termasuk dalam Idx High Dividend 20 periode Agustus 2018 – Januari 2019 Berdasarkan Industri

Sumber: www.idx.co.id (Data diolah peneliti, 2021)

Gambar 1.2 menunjukkan bahwa perusahaan finance memiliki jumlah emiten terdaftar terbanyak kedua setelah perusahaan manufaktur dalam Indeks IDX Dividend 20. Terdapat 6 perusahaan finance (30%) yang termasuk dalam IDX Hight Dividend 20, yaitu Bank Central Asia Tbk, Bank Negara Indonesia (Persero) Tbk, Bank Rakyat Indonesia (Persero) Tbk, Bank Pembangunan Daerah Jawa Barat dan Banten Tbk, Bank Pembangunan Daerah Jawa Timur Tbk, dan Bank Mandiri (Persero) Tbk. Dilihat dari return saham selama periode Agustus 2018 sampai Januari 2019 perusahaan finance yang termasuk dalam Indeks IDX High Dividens memiliki rata-rata return saham sebesar 0,13%. Rata-

35%

30%

10%

15%

5% 5%

Manufacture

Finance

Mining

Trade, Service, Invesment

Property & Real Estate

Infrastructure, Utilities, Transportation

5 rata saham ini lebih tinggi dibandingkan rata-rata return saham Indeks Saham Gabungan (IHSG) yaitu sebesar 0,09%.

Dikutip dari cnnindonesia.com, 2019. Fenomena terkait mengenai kebijakan dividen terjadi pada saham perbankan yang menjadi incaran pada musim rilis laporan keuangan. Di tengah perlambatan ekonomi global, pendiri LBP Institute Lucky bayu Purnomo merekomendasikan investor untuk berinvestasi di saham sector perbankan seperti PT bank central asia (BBCA) dan PT Bank Mandiri (Persero) Tbk (IHSG) dengan alasan karena kinerja sektor perbankan berada di atas rata-rata Indeks Harga Saham gabungan BCA mengantongi laba bersih Rp. 11,4 Triliun dan Mandiri mengantongi laba Rp. 13,53 Triliun masing-masing naik 12,6% dan 11,1% dari laba tahun 2018 lalu. Bank tersebut juga loyal dalam pembagian dividen. Selain dua bank tersebut, ia juga merekomendasikan saham PT Bank Rakyat Indonesia (Persero) Tbk (BBRI). (Arieza, 2019).

Selain itu, fenomena terkait mengenai kebijakan dividen tejadi di Bank Panin pada cnbcindonesia.com, 2019. Perusahaan dengan kode saham PNBN pada tahun 2018 membukukan laba bersih sebesar Rp. 3,19 Triliun, naik 58,72% dari periode yang sama tahun sebelumnya Rp. 2,01 Triliun. Presiden Direktur bank panin Herdwidayatmo menjelaskan, selain menyetujui laporan keuangan tahun 2018, pemegang saham PNBN menyepakati penggunaan laba bersih tahun buku 2018 ditetapkan sebagai laba ditahan untuk memperkuat struktur permodalan, artinya perusahaan tidak membagikan dividen kepada pemegang saham. (Sidik, 2019).

Dividen ditentukan berdasarkan rapat umum pemegang saham dan jenis pembayarannya tergantung pada kebijakan pemimpin. Besar kecilnya pembayaran dividen oleh perusahaan akan mempengaruhi sumber dana internal perusahaan, yaitu laba ditahan. Semakin besar dividen yang dibayarkan kepada pemegang saham, maka akan semakin kecil laba yang ditahan, begitu sebaliknya. Biasanya dividen yang lebih tinggi akan membuat investor tertarik untuk menanamkan modalnya kepada perusahaan.

6 Dalam melakukan penilaian terhadap harga saham perusahaan go public, para investor membutuhkan informasi mengenai kebijakan perusahaan. Salah satunya berkaitan dengan kebijakan dividen.

Kebijakan dividen (dividend policy) tidak dapat dipisahkan dari keputusan pendanaan. (Willian & Sha, 2020) mendefinsikan kebijakan dividen sebagai berikut:

“Kebijakan dividen merupakan sebuah keputusan yang diambil oleh perusahaan terkait dengan dividen, apakah laba akan dibagi kepada pemegang saham atau investor dalam bentuk dividen atau laba akan ditahan sebagai laba yang ditahan untuk pembiayaan investasi di masa yang akan datang.”

Pernyataan diatas dapat diambil kesimpulan bahwa kebijakan dividen merupakan keputusan yang perlu dipertimbangkan perusahaan dari laba yang bakal dialokasikan untuk pembayaran dividen bagi pemegang saham dan seberapa besar laba yang harus ditahan. Hal ini dikarenakan kebijakan dividen memiliki pengaruh yang signifikan terhadap banyak pihak, baik bagi pihak perusahaan ataupun pihak lain seperti pemegang saham dan kreditur.

Bagi perusahaan, pembagian dividen dapat mengurangi kas perusahaan sehingga dana yang tersedia untuk membiayai kegiatan operasi maupun investasi akan berkurang. Bagi pemegang saham, dividen merupakan suatu bentuk pengendalian atas investasi mereka.

Sedangkan bagi kreditur, pembagian dividen menjadi signal positif karena perusahaan mampu membayar bunga dan pokok pinjaman (Putra, 2017).

Reckiyana, (2017) menyatakan kebijakan dividen sebagian besar dipengaruhi oleh perilaku investor yang lebih memilih dividen tinggi dan mengakibatkan retained earnings menjadi rendah. Investor memandang dividen sebagai salah satu faktor yang mempengaruhi peningkatan pemberian dana di pasar modal. Manajerial beranggapan bahwa inti dari fungsi pendanaan adalah bagaimana perusahaan menentukan sumber dana yang optimal untuk mendanai berbagai alternatif investasi, sehingga

7 dapat memaksimalkan nilai perusahaan yang tercermin pada harga saham yang dijadikan sebagai acuan.

Dengan adanya kebijakan dividen, perusahaan mampu memberikan sebagian dari keuntungan bersihnya kepada para pemegang saham secara tunai. Kebijakan dividen memiliki dua jenis indikator yaitu dividen payout ratio dan dividen yield. Persentase yang akan dibayarkan dari pendapatan kepada pemegang saham sebagai cash dividen disebut dividen payout ratio, maksudnya besar kecil suatu dividen payout ratio akan mempengaruhi keputusan investasi dari investor yang kemudian akan berpengaruh pada kondisi keuangan perusahaan. Pembayaran dividen tunai (cash ratio) lebih diinginkan investor dibanding bentuk lain, karena dapat membantu mengurangi ketidakpastian investor dalam aktivitas investasinya kedalam perusahaan.

Aisyah, (2018) mengatakan bahwa perusahaan yang memilih untuk membagikan laba sebagai dividen akan mengurangi total sumber dana internal. Sedangkan bagi perusahaan yang memilih untuk menahan laba yang diperoleh akan mengakibatkan kemampuan pembentukan dana internal yang semakin besar.

Kebijakan dividen merupakan suatu keputusan dari perusahaan apakah laba yang diperoleh diinvestasikan kembali dalam bentuk laba ditahan atau dibagikan langsung kepada pemegang saham dalam bentuk dividen. Tetapi pada kenyataannya, banyak perusahaan yang mengalami penurunan dalam pembagian dividen bahkan ada yang tidak mengeluarkan dividen sama sekali dalam beberapa tahun.

Indikator utama dari perusahaan membayar dividen yaitu kemampuan perusahaan memperoleh laba, sehingga profitabilitas dianggap sebagai faktor penentu terpenting terhadap kebijakan dividen (Utama & Gayatri, 2018). Profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya

8 (Septiana, Nurdiawansyah, Aminah, Amna, & Soedarsa, 2020).

Profitabilitas bagi perusahaan bisa menjadi suatu ukuran berhasil tidaknya manajemen perusahaan, sementara bagi pemegang saham profitabilitas berguna untuk menarik investor dalam melakukan investasi ke perusahaan tersebut.

Salah satu rasio profitabilitas adalah Return On Asset.

Perhitungan dengan menggunakan rasio ini akan memperlihatkan laba bersih yang dihasilkan oleh suatu perusahaan tercermin dari pertumbuhan aset dan dihasilkan melalui aset perusahaan.

Penelitian mengenai profitabilitas terhadap kebijakan dividen telah dilakukan oleh banyak peneliti sebelumnya, seperti penelitian yang dilakukan oleh (Utama & Gayatri, 2018), yang menyatakan bahwa profitabilitas berpengaruh terhadap kebijakan dividen. (Ariandani &

Yadnyana, 2016) juga menyatakan bahwa profitabilitas berpengaruh pada kebijakan dividen. Penelitian yang sama juga dilakukan oleh (Willian &

Sha, 2020), menyatakan bahwa profitabilitas terhadap kebijakan dividen.

Serta dalam penelitian yang dilakukan oleh (Ginting, 2018), mengemukakan bahwa profitabilitas berpengaruh terhadap kebijakan dividen. Berbeda dengan hasil yang dilakukan oleh (Sumanti &

Mangantar, 2015), yang mengungkapkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan dividen. Penelitian yang sama juga dilakukan oleh Siti (2018), yang menyatakan bahwa profitabilitas tidak memiliki pengaruh terhadap kebijakan dividen

Faktor lain yang diperkirakan bisa mempengaruhi kebijakan dividen ialah leverage. Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang (Husna&Pudjiastuti,2006:112).

Penggunaan hutang yang terlalu besar dalam kegiatan operasional memberikan dampak yang kurang baik terhadap perusahaan karena perusahaan harus membayar kewajiban-kewajiban yang akan mengurangi keuntungan yang diperoleh. Menurunnya keuntungan yang

9 diperoleh perusahaan akan menurunkan pembagian dividen kepada para pemegang saham.

Penelitian mengenai leverage terhadap kebijakan dividen dilakukan oleh (Khan & Ahmad, 2017) yang mengatakan bahwa leverage berpengaruh terhadap kebijakan dividen. Penelitian yang sama juga dilakukan oleh (Amalia, Nurlaela, & Dewi, 2020) yang mengatakan bahwa leverage berpengaruh terhadap kebijakan dividen. Namun, lain halnya dengan penelitian yang dilakukan oleh (Ningrum, 2017) yang mengatakan bahwa leverage tidak berpengaruh terhadap kebijakan dividen. Begitu juga dengan hasil penelitian yang dilakukan oleh (Ginting, 2018) yang mengatakan bahwa leverage tidak berpengaruh terhadap kebijakan dividen. Selain itu, penelitian yang dilakukan oleh (Sudiartana & Yudantara, 2020) yang mengatakan bahawa leverage tidak berpengaruh terhadap kebijakan dividen.

Selain variabel independen diatas, peneliti menggunakan variabel kepemilikan manajerial. Menurut (Sumarlin, Putri, Jessin, Andresa, &

Yoshida, 2020) Kepemilikan manajerial merupakan pemegang saham oleh pihak manajemen perusahaan yang memiliki peran pengambilan keputusan perusahaan secara aktif. Manajer mendapat kesempatan yang sama untuk terlibat pada kepemilikan saham dengan tujuan untuk mensetarakan dengan pemegang saham.

Dalam penelitian (Yudiana & Yadnyana, 2016) kepemilikan manajerial merupakan kepemilikan saham perusahaan oleh pihak manager atau dengan kata lain manager juga sekaligus pemegang saham.

Jika kepemilikan manajerial mengalami peningkatan maka akan berpengaruh terhadap pembayaran dividen. Ini terjadi karena adanya kepemilikan manajerial maka akan mengsejajarkan kepentingan antara pihak manajemen dengan pemegang saham sehingga pihak manajemen akan bertindak sesuai dengan keinginan pemegang saham sehingga akan berpengaruh terhadap pembayan dividen. Pemegang saham utama atas suatu perusahaan publik dapat mempengaruhi kebijakan dividen yang

10 ditetapkan. Hal ini sejalan dengan penelitian yang dilakukan oleh (Sumanti & Mangantar, 2015) dan (Awalina, 2016) yang menyatakan bahwa kepemilikan manajerial berpengaruh secara signifikan dengan arah positif terhadap kebijakan dividen. Sementara penelitian yang dilakukan oleh (Rosnita, 2020) mengemukakan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen.

Penelitian yang sama juga dilakukan oleh (Estuti, Hendrayanti, &

Fauziyanti, 2020) yang mengemukakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan dividen.

Ukuran perusahaan juga menentukan besarnya dividen yang akan dibayarkan karena semakin besar ukuran perusahaan maka omset dan laba yang dihasilkan juga akan semakin tinggi, jika laba tinggi maka dividen yang dibagikan juga semakin tinggi (Lopolusi, 2013). Perusahaan yang berukuran besar akan memiliki akses yang lebih mudah menuju pasar modal. Suatu perusahan besar yang sudah mapan akan memiliki akses yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal.

Karena kemudahaan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari pada perusahaan kecil (Akmal, Zainudin, &

Yulianti 2016)

Ukuran perusahaan berpengaruh terhadap kebijakan dividen dibuktikan dengan perusahaan yang besar cenderung lebih berkembang.

Keputusan dari manajemen perusahaan untuk menentukan berapa banyak laba yang harus dibagikan kepada para pemegang saham dan berapa banyak yang harus ditahan kembali selanjutnya disebut sebagai kebijakan dividen (Dewi, 2008). Hasil penelitian Rais dan Santoso (2017), (Laura, 2017), dan (Najiyah & Idayati, 2021) mendapatkan hasil bahwa ukuran perusahaan tidak berpengaruh terhadap kebijakan dividen. Namun

11 berbeda dengan penelitian (Dewi & Muliati, 2021) dan (Prastya & Fitri, 2020) mendapatkan hasil bahwa ukuran perusahaan berpengaruh terhadap kebijakan dividen.

Untuk itu dari beberapa penelitian yang dijelaskan sebelumnya, peneliti tertarik untuk meneliti kembali pengaruh profitabilitas, likuiditas, leverage dan kepemilikan manajerial terhadap kebijakan dividen karena berdasarkan penelitian-penelitian terdahulu terlihat adanya ketidakkonsistenan pada hasil penelitian.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Suriani Ginting (2018) yang menguji pengaruh Likuiditas, Profitabilitas dan Leverage terhadap Kebijakan Dividen dan Dewi &

Muliati (2021) yang menguji pengaruh profitabilitas, ukuran perusahaan dan likuiditas terhadap kebijakan dividen. Perbedaan dengaan penelitian sebelumnya terdapat pada

1. Variabel Penelitian. Variabel independen penelitian sebelumnya menggunakan variabel likuiditas, profitabilitas dan leverage pada penelitain Suriani Ginting (2018), sedangkan penelitian Dewi dan Muliati (2021) menggunakanan variabel profitabilitas, ukuran perusahaan dan likuiditas. Pada penelitian menggabungkan beberapa variabel yang ada dalam penelitian sebelumnya yaitu profitabilitas, leverage dan ukuran perusahaan ditambah variabel baru yaitu kepemilikan manajerial.

Variabel dependen pada penelitian ini sama dengan penelitian sebelumnya yaitu kebijakan dividen.

2. Objek penelitian. Pada penelitian sebelumnya menggunakan objek penelitian dari perusahaan yang terdaftar pada Bursa Efek Indonesia dengan kategori perusahaan LQ45 dan perusahaan bergerak di sektor manufaktur, sedangkan pada penelitian ini objek penelitiannya menggunakan seluruh perusahaan yang bergerak di sektor financial yang tercatat pada Bursa Efek Indonesia.

Berdasarkan uraian diatas dan disertai penelitian terdahulu maka peneliti tertarik untuk melakukan penelitian dengan judul : “Pengaruh

12 Profitabilitas, Leverage, Kepemilikan Manajerial dan Ukuran Perusahaan Terhadap Kebijakan Dividen pada Perusahaan Financial yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2017- 2019”

B. Identifikasi Masalah

1. Perusahaan dalam sektor Financial masih tidak melakukan pembagian dividen dengan baik padahal memiliki laba bersih yang meningkat.

2. Upaya konsistensi perusahaan financial masuk dalam Indeks Idx High Dividend 20

3. Perusahaan kurang terbuka terhadap informasi kepada pemegang saham 4. Pengungkapan kecurangan yang terjadi di perusahaan akan menurunkan

minat investor yang berimbas pada turunnya saham perusahaan.

C. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah profitabilitas memiliki pengaruh terhadap kebijakan dividen perusahaan financial?

2. Apakah leverage memiliki pengaruh terhadap kebijakan dividen perusahaan financial?

3. Apakah kepemilikan manajerial memiliki pengaruh terhadap kebijakan dividen perusahaan financial?

4. Apakah ukuran perusahaan memiliki pengaruh terhadap kebijakan dividen perusahaan financial?

13 D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini mempunyai tujuan sebagai berikut:

1. Untuk menganalisis secara empiris pengaruh profitabilitas terhadap kebijakan dividen pada perusahaan financial.

2. Untuk menganalisis secara empiris pengaruh leverage terhadap kebijakan dividen pada perusahaan financil.

3. Untuk menganalisis secara empiris pengaruh kepemilikan manajerial terhadap kebijakan dividen pada perusahaan financial.

4. Untuk menganalisis secara empiris pengaruh ukuran perusahaan terhadap kebijakan dividen pada perusahaan financial.

2. Manfaat Peneltian

Hasil penelitian ini diharapkan nantinya dapat memberikan beberapa manfaat diantaranya:

1. Kontribusi Pengembangan Ilmu

a) Mahasiswa jurusan akuntansi, sebagai bahan referensi untuk menambah ilmu pengetahuan terkait dengan faktor-faktor yang memengaruhi kebijakan dividen terkhusus pengaruh profitabilitas, leverage, kepemilikan manajerial dan ukuran perusahan.

b) Peneliti berikutnya, sebagai bahan rujukan bagi penelitian selanjutnya, dengan menambahkan beberapa variable tambahan agar bidang ilmu akuntansi ini semakin berkembang.

14 2. Kontribusi Pemecahan Masalah

a) Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan pemahaman kepada manajemen untuk dijadikan bahan pertimbangan dan membantunya dalam pengambilan keputusan terutama dalam menetapkan kebijakan dividen.

b) Bagi investor, penelitian ini dapat memberikan gambaran mengenai faktor-faktor yang mempengaruhi kebijakan dividen agar dapat digunakan dalam pengambilan keputusan.

15 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency theory mengindentifikasi adanya potensi konflik kepentingan antara berbagai pihak yang berkepentingan di dalam perusahaan. Konflik tersebut disebabkan perbedaan tujuan dari masing- masing pihak berdasarkan posisi dan kepentingan terhadap perusahaan, dalam hal ini berkaitan dengan pemegang saham dan manajer (Nur, 2012:13).

Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan. Teori keagenan ini dapat menjelaskan bahwa kebijakan dividen tunai dapat digunakan untuk mengurangi aliran kas bebas yang ada di tangan manajer. Pemilik atau principal dapat mengawasi manajer sebagai agen untuk meminimumkan potensi munculnya permasalahan ganda di antara keduanya dengan biaya yang lebih rendah. Hal ini berarti pembayaran dividen akan menaikkan pengawasan manajeman oleh pihak luar dan dapat mengurangi peluang bagi manajer untuk bertindak demi kepentingan pribadinya.

Problem keagenan (agency problem) antara pemegang saham dengan manajer terjadi bila manajamen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan tujuan memaksimumkan pemegang saham. Sebaliknya manajer perusahaan bisa saja bertindak tidak untuk memakmurkan kemakmuran pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri.

Terjadilah “conflict of interest”. Untuk meyakinkan bahwa manajer bekerja sungguh-sungguh untuk kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yang disebut agency cost yang meliputi ; pengeluaran untuk memonitor kegiatan manajer,

16 pengeluaran untuk membuat suatu struktur organisasi yang meminimalkan tindakan manajer yang tidak diinginkan, serta opportunity cost yang timbul akibat kondisi dimana manajer tidak dapat segera mengambil keputusan tanpa persetujuan (Herispon, 2004: 23).

Teori keagenan ini dalam (Estuti, Hendrayanti, & Fauziyanti, 2020) menjelaskan bahwa bertumpu pada dasarnya bahwa setiap orang akan bertindak berdasarkan kepentingan tersediri, hal ini akan menimbulkan masalah antara pemilik perusahaan dengan manajer.

Hubungan keagenan dapat berbentuk: masalah pemilik perusahaan dan manajer terjadi ketika manajer tidak memiliki saham mayoritas perusahan. Disatu sisi pemegang saham berkeinginan manajer bekerja secara optimal agar dapat memakmurkan pemegang saham, namun ada manajer yang bertolak belakang dari keinginan tersebut. Permasalahan ini dapat diatasi dengan pemegang saham mengeluarkan agency cost, yang nantinya manajer dan pemegang saham akan memiliki kepentingan yang sejalan dan manajer bekerja untuk kepentingan kemakmuran pemegang saham.

2. Teori Sinyal (Signaling Theory)

Signaling Theory atau sering disebut teori persinyalan yang merupakan teori yang menjelaskan bahwa suatu informasi harus dimanfaatkan perusahaan untuk memberikan sinyal positif maupun negatif kepada yang berkepentingan. Defiinisi lain menjelaskan, teori sinyal adalah teori dimana adanya sebuah tanda atau sinyal yang diberikan perusahaan kepada investor dengan tujuan untuk mengurangi adanya asimetri informasi atau ketidakjelasan penerimaan informasi antara manajer dengan investor. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik perusahaan. Informasi yang didalamnya menyajikan keterangan, catatan dan gambaran, baik untuk keadaan masa lalu, saat ini, maupun masa yang akan datang, sehingga sangat penting bagi investor dan pelaku bisnis lainnya (Novalia & Nindito, 2016)

17 Teori sinyal membahas mengenai dorongan perusahaan untuk mengungkapkan informasi kepada pihak eksternal. Perusahaan mempunyai dorongan untuk memberikan informasi sebagai akibat adanya asimetri informasi yang berarti bahwa pihak eksekutif perusahaan atau manajer memiliki informasi yang lebih baik mengenai perusahaanya untuk menyalurkan informasi tersebut kepada investor yang juga akan mendorong perusahaan dapat meningkatkan nilai perusahaan. Sinyal ini berupa keputusan manajer yang biasa dalam bentuk kesepakatan pembagian dividen. Scott dalam Narsiah (2016) menyatakan bahwa pihak eksekutif perusahaan yang memiliki informasi lebih baik mengenai perusahaan akan memicu untuk memberikan informasi tersebut kepada calon investor. Informasi perusahaan dapat disampaikan melalui laporan tahunan perusahaan, dimana perusahaan akan meningkatkan nilai perusahaan dengan mengirimkan sinyal berupa laporan tahunan tersebut.

Informasi yang dilaporkan perusahaan sebagai suatu pengumuman akan memberikan sinyal bagi para investor dalam pengambilan keputusan investasi. Jika sinyal tersebut merupakan laporan bernilai positif, maka diharapkan dapat berpengaruh terhadap respon pasar untuk diterima. Jika perusahaan memiliki keyakinan terhadap prospek perusahaan dan keyakinan pada kenaikan harga saham di pasaran, maka perusahaan dapat mengkomunikasikanya kepada investor (Apriliyanti et al., 2019). Dengan harapan bahwa, investor dapat menangkap sinyal atau informasi tersebut untuk mengetahui tentang prospek perusahaan di masa depan dan akan berinvestasi.

Peningkatan pembayaran dividen merupakan salah satu sinyal kepada investor, meskipun pembayaran dividen dikenakan pajak yang lebih tinggi dibandingkan dengan capital gain, investor mau membayar pajak yang tinggi atas dividen untuk menukarnya dengan sinyal positif dari dividen sehubungan dengan nilai dari saham. Oleh karena itu, adanya peningkatan dividen yang dibayarkan dianggap sebagai signal yang menguntungkan, sehingga menimbulkan reaksi harga saham yang

18 positif. Sebaliknya penurunan dividen yang dibayarkan dianggap sebagai signal bahwa prospek perusahaan kurang menguntungkan, sehingga menimbulkan reaksi harga saham yang negatif (Sari dan Lestari, 2015).

3. Kebijakan Dividen

Menurut (Martani, Siregar, Wardhani, Farahmita, Tanujaya, &

Hidayat, 2017:213), dividen merupakan bagian laba yang didistribusikan kepada pemegang saham. Perusahaan mengeluarkan dividen berdasarkan Rapat Umum Pemegang Saham (RUPS). Salah satu kebijakan yang diambil oleh manajemen adalah memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan dibagikan seluruhnya atau hanya sebagian untuk dividen dan sebagian tidak dibagikan dalam bentuk laba ditahan. Kebijakan dividen merupakan keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan, kebijakan perusahaan membagikan dividen kepada para investor adalah kebijakan yang sangat penting. Kebijakan pemberian dividen tidak hanya membagikan keuntungan yang telah diperoleh perusahaan saja, melainkan kepada para investor. Perusahaan yang mampu memberikan dividen yang tinggi akan berdampak pada kepercayaan investor terhadap perusahaan (Azhar et al., 2016).

Dividen merupakan proporsi laba atau keuntungan yang dibagikan kepada pemegang saham. Jumlah yang diperoleh sebanding dengan jumlah lembar saham yang dimiliki pemegang saham dan disesuaikan dengan keuntungan yang diperoleh perusahaan (Ariwibowo,2007 dalam Rosdiana W,2015). Dari pengertian diatas, maka dividen merupakan bagian laba yang diperoleh perusahaan dan dibagikan kepada pemegang saham berdasarkan RUPS (Rapat Umum Pemegang Saham). Ada beberapa jenis dividen yang dibagikan perusahaan kepada pemegang saham. Hal ini tergantung dengan kebijakan yang diambil oleh perusahaan dan keputusan RUPS (Rapat Umum Pemegang Saham).

19 Menurut (Martani, Siregar, Wardhani, Farahmita, Tanujaya, & Hidayat, 2017 :215), ada lima jenis dividen yaitu:

1. Dividen Kas

Bentuk yang paling umum dari dividen yang sering dibagikan adalah dalam bentuk kas. Dividen kas yaitu perusahaan mendistribusikan kas kepada pemegang saham sebesar proporsi tertentu, mengacu pada rasio pembagian dividen, dari laba bersih.

2. Dividen Saham

Dividen saham merupakan pembagian dividen dalam bentuk saham.

Pembagian saham perusahaan yang bersangkutan secara pro-rata kepada pemegang sahamnya. Di Indonesia saham yang dibagikan sebagai dividen tersebut disebut bonus.

3. Dividen Properti

Dividen yang terutang dari aset perusahaan dalam bentuk selain kas disebut dividen properti. Bentuknya dapat beragam seperti barang, persediaan perusahaan, real estate, investasi dan lain-lain. Perusahaan membagikan dividen properti karena keterbatasan kas atau perusahaan memiliki aset baik itu persediaan ataupun investasi yang cukup banyak yang bisa jadi mengalami penurunan nilai.

2. Dividen Scrip

Dividen scrip merupakan surat promes yang menyatakan tanda kesediaan membayar sejumlah uang tunai tertentu kepada pemegang saham sebagai dividen. Kebijakan pembagian dividen dalam bentuk scrip ini dilakukan perusahaan apabila pada saat pengambilan keputusan tentang dividen perusahaan belum (tidak) memiliki uang kas yang memadai untuk membayar dalam bentuk dividen kas.

5. Dividen Likuidasi

Dividen yang didasarkan pada selain saldo laba seringkali disebut sebagai dividen likuidasi karena dividen ini tidak didasarkan pada laba dan menurunkan jumlah modal disetor perusahaan.

20 Menurut Gumanti (2013:19) menyebutkan bahwa dalam pembayaran dividen terdapat beberapa tahapan atau prosedur yaitu:

1. Tanggal pengumuman (dividend declaration date)

Tanggal pertama kali dewan direksi mengumumkan pembayaran dividen disebut sebagai tanggal deklarasi dividen (dividend declaration date), yang merupakan tanggal dimana dewan direksi atau hasil dari RUPS mendeklarasikan jumlah dividen tunai yang akan dibayarkan perusahaan untuk suatu periode waktu tertentu.

2. Tanggal pemisahan dividen (ex-dividend date)

Tanggal ini penting untuk dicermati karena investor harus membeli saham dalam rangka untuk menerima dividen. Artinya, investor harus tahu kapan dia seharusnya membeli saham agar dapat menerima pembayaran dividen sesuai dengan ketentuan yang berlaku yaitu 3 hari sebelum tanggal pencatatan. Setelah pencatatan, saham tersebut tidak lagi memiliki ha katas dividen pada tanggal pembayaran.

3. Tanggal pencatatan pemilik (holder-of-record date)

Pada tanggal penutupan setelah beberapa hari tanggal ex-dividen, perusahaan menutup transfer buku saham dan membuat daftar pemegang saham sampai tanggal tertentu yang ditetapkan yang dikenal dengan sebutan tanggal pencatatan pemilik. Para pemegang saham yang tercatat pada tanggal tersebut, adalah mereka yang berhak untuk menerima pembayaran dividen tunai.

4. Tanggal pembayaran dividen (dividend payment date)

Tanggal pembayaran merupakan tanggal dimana manajemen melakukan pembayaran kepada pemegang saham, baik melalui kiriman cek atau melalui mekanisme transfer dari bank.

Menurut (Sartono, 2001:281), kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa mendatang.

21 Kebijakan dividen merupakan kebijakan yang berhubungan dengan pembayaran dividen oleh perusahaan, berupa penentuan besarnya dividen yang akan dibagikan kepada investor dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2003). Kebijakan dividen adalah kebijakan pembagian pendapatan yang harus diikuti the hand theory, investor lebih menyukai pembagian dividen yang tinggi dibandingkan dengan dividen yang tidak dibagikan dalam (Widyatama:2017)

Kebijakan dividen, menurut (Estuti, Hendrayanti, & Fauziyanti, 2020) merupakan suatu kebijakan yang diambil berkaitan dengan laba yang diperoleh perusahaan, apakah laba tersebut akan ditahan sebagai laba ditahan dan selanjutnya digunakan untuk menambah modal perusahaan, ataukah laba tersebut akan dibagikan kepada pemegang sham.

Kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen (Sundjaja & Barlian, 2003:116).

Kebijakan dividen menentukan berapa banyak keuntungan yang akan diperoleh pemegang saham. Yang mana apakah keuntungan tersebut akan dialokasikan kepada pemegang saham sebagai dviden atau ditanam kembali sebagai laba ditahan.

Menurut (Utama & Gayatri, 2018), kebijakan dividen adalah suatu keputusan guna menentukan apakah laba yang diperoleh perusahaan akan didistribusikan kepada para pemegang saham sebagai dividen atau akan ditahan (capital gain) sebagai sumber dana investasi dimasa mendatang.

Dari defenisi - defenisi diatas, dapat disimpulkan bahwa kebijakan dividen adalah kebijakan untuk menentukan apakah laba yang diperoleh perusahaan digunakan untuk membayar dividen kepada para pemegang saham atau di tahan sebagai laba ditahan guna pembiayaan investasi dimasa yang akan datang.

22 Menurut Riyanto (2004) dalam Widyawati (2018) kebijakan dividen yang dilakukan perusahaan meliputi :

1. Kebijakan dividen yang stabil

Kebijakan ini artinya bahwa jumlah dividen perlembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan perlembar tahunnya berfluktuasi. Dividen yang stabil ini dipertahankan untuk beberapa tahun, dan kemudian jika pendapatan perusahaan meningkat dan kenaikannya terlihat bagus juga relatif permanen, maka barulah besarnya dividen perlembar sahamnya dinaikkan.

2. Kebijakan dengan penetapan jumlah minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividen perlembar saham setiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayar dividen ekstra di atas jumlah minimal tersebut, bagi pemodal ada kepastian akan menerima jumlah dividen yang minimal setiap tahunnya meskipun keuangan perusahaan agak memburuk.

3. Kebijakan dividen dengan penerapan ratio pembagian dividen yang konstanPerusahaan yang menjalankan kebijakan ini menetapkan yang konstan misalnya 50% dari laba bersih perusahaan.

4. Kebijakan dividen yang fleksibel

Kebijakan ini ditetapkan secara fleksibel yang besarannya setiap tahun disesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan.

Menurut (Atmaja, 2008), ada beberapa teori kebijakan dividen antara lain:

1. “ Dividen tidak Relevan” dari MM

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas resiko perusahaan. Jadi, menurut MM dividen adalah tidak relevan.

23 2. Teori “The Bird in the Hand”

Gordon dan Lintner menyatakan bahwa biaya modal perusahaan akan naik jika DPR rendah karena investor lebih suka menerima dividen daripada capital gains.

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy, mereka menyatakan bahwa karena adanya pajak terhadap keuntugan duviden dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

4. Teori “Signaling Hypotesis”

Dalam teori ini MM berpendapat bahwa suatu kenaikan dividen yang diatas kenaikan normal biasanya merupakan suatu “sinyal” kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik dimasa mendatang. Sebaliknya, suatu penurunan dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit di waktu mendatang. Namun, sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek

“sinyal” atau mungkin karena efek “sinyal” dan oreferensi lain.

5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu Dividen Payout Ratio yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jikan perusahaan menahan sebagian besar laba bersih perusahaan.

Menurut Sutrisno (2012:267), faktor-faktor yang mempengaruhi kebijakan dividen yaitu:

24 1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan dividen. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas Perusahaan

Cash dividen merupakan arus kas keluar bagi perusahaan, oleh karena itu laba perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik, biasanya divident payout rationya keci, sebab sebagian besar laba digunakan untuk menambah likuiditas.

Namun, perusahaan yang sudah mapan dengan likuiditas yang baik cenderung memberikan dividen yang lebih besar.

3. Kebutuhan untuk melunasi hutang

Perusahaan akan memperoleh hutang baru untuk membiayai perluasan perusahaan, sebelumnya harus merencanakan terlebih dahulu bagaimana cara untuk membayar kembali hutang tersebut.

Apabila perusahaan menentukan bahwa perlunasan hutangnya akan diambil dari laba ditahan, berarti perusahaan harus menahan dari sebagian besar pendapatannya untuk keperluan itu yang ini berarti hanya sebagian keci saja dari pendapatan yang dapat dibayarkan sebagai dividen.

4. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini dilihat dari perluasan yang dilakukan oleh perusahaan. Semakin pesat pertumbuhan perusahaan, juga semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk membiayai perluasan tersebut.

Kebutuhan dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari hutang, menambah modal sendiri yang berasal dari internal

25 resources berupa memperbesar laba yang ditahan. Dengan demikian semakin pesat perluasan yang dilakukan perusahaan semakin kecil divident payout rationya.

5. Kesempatan investasi

Kesempatan investasi juga merupakan faktor yang mempengaruhi besarnya dividen yang akan dibagi. Semakin terbuka kesempatan investasi semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang, maka dananya lebih banyak akan digunakan untuk membayarkan dividen.

6. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga- jaga.

7. Pengawasan terhadap perusahaan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang risikonya cukup besar. Oleh karena itu perusahaan cenderung tidak membagi dividennya agar pengendalian tetap berada ditangannya.

4. Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan berupa kemampuan perusahaan dalam menghasilkan laba. Menurut Gitman dan Zutter dalam Menurut Nur Endah (2020) menyatakan bahwa profitabilitas perusahaan dalam

26 memperoleh laba berkaitan dengan tingkat penjualan, total aset, ataupun modal sendiri. Profitabilitas memberikan nilai objektif mengenai investasi. Investor memiliki pertimbangan sendiri dalam melakukan keputusan investasinya melalui profit perusahaan dan membaca peluang perusahaan mana yang akan memberikan pembagian yang tinggi.

(Yudiana & Yadnyana, 2016) definisi profitabilitas yakni salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham terntentu.

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2004:304). Profitabilitas pada penelitian Widyatama (2017) menjelaskan variable ini penting sebagai dasar pertimbangan para manajer perusahaan dalam menentukan kebijakan dividen. Tingkat profitabilitas yang tinggi menunjukkan bahwa kinerja keuangan perusahaan baik.

Profitabilitas menurut (Sartono, 2001:122) adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Menurut (Ginting, 2018), profitabilitas merupakan kemampuan perusahaan untuk mendapatkan laba sehingga memiliki pengaruh pada keputusan pembagian dividen.

Menurut pandangan (Arihala, 2009) dalam (Estuti, Hendrayanti, &

Fauziyanti, 2020) profitabilitas menjadi sebuah kemampuan perusahaan dalam menghasilkan laba pada periode terntentu. Profitabilitas dapat mencerminkan pendapatan bagi investor untuk melihat kemampuan perusahaan dalam pengambilan dana. Jika dari satu periode ke periode selanjutnya perofitabilitas perusahaan mengalami peningkatan, maka ini akan menjadi harapan pula bagi investor terhadap return yang akan diperolehnya. Sebaliknya jika kinerja perusahaan dilihat dari

27 profitabilitasnya mengalami kerugian dari satu periode ke periode berikutnya, maka akan ditanggungnya. Dividen yang dibayarkan perusahaan berasal dari jumlah laba bersih yang diperoleh perusahaan.

Jika laba bersih mengalami peningkatan, maka dividen kemungkinan akan meningkatkan pula jumlah dividen yang dibayarkan.

Dari pengertian tersebut maka profitabilitas merupakan suatu kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan sehingga dapat mempengaruhi keputusan dalam pembagian dividen. Dapat disimpulakn profitabilitas dapat menjadi salah satu tolak ukur kesuksesan bagi perusahaan karena dapat menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba.

Menurut Fraser & Ormis (2008;236) dalam Iswahyuni (2018) profitabilitas terdiri atas tujuh rasio yaitu sebagai berikut:

1. Margin laba kotor (Gross Profit Margin)

Margin laba kotor merupakan rasio yang memperlihatkan hubungan antara penjualan dan beban pokok penjualan, mengukur kemampuan perusahaan untuk mengendalikan biaya persediaan atau biaya produksi barang maupun untuk meneruskan kenaikan harga lewat penjualan kepada pelanggan.

Rumus :

Gross Profit Margin : 𝐿𝑎𝑏𝑎 𝐾𝑜𝑡𝑜𝑟 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

2. Margin Laba Operasi (Operating Profit Margin)

Margin laba bersih suatu ukuran efisiensi operasi keseluruhan, menghubungkan semua beban yang berkenaan dengan aktivitas bisni umum.

Rumus :

Operating Profit Margin : 𝐿𝑎𝑏𝑎 𝑢𝑠𝑎ℎ𝑎

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

3. Margin laba bersih (Net Profit Margin)

28 Margin laba bersih mengukur profitabilitas setelah mempertimbangkan semua pendapatan dan beban, termasuk pos bunga, pajak, dan non-operasi.

Rumus :

Net Profit Margin : 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

4. Margin arus kas (Cash Flow Margin)

Margin arus kas mengukur kemampuan perusahaan menerjemahkan penjualan-penjualan menjadi kas.

Rumus :

Cash Flow Margin : 𝐴𝑟𝑢𝑠 𝑘𝑎𝑠 𝑑𝑎𝑟𝑖 𝑎𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 𝑜𝑝𝑒𝑟𝑎𝑠𝑖 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

5. Return on Total Assets (ROA)

Return on Total Assets (ROA) merupakan rasio yang mengukur efisiensi keseluruhan perusahaan dalam mengelola total investasinya dalam menghasilkan pengembalian atas aktiva.

Rumus :

Return on Total Assets : 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

6. Return on equity (ROE)

Return on equity (ROE) adalah jumlah imbal hasil dari laba bersih terhadap equitas dan dinyatakan dalam bentuk persen. ROE digunakan untuk mengukur kemampuan suatu emiten dalam menghasilkan laba dengan bermodalkan equitas yang sudah diinvestasikan pemegang saham. ROE dinyatakan dalam presentase dan dihitung dengan rumus:

Rumus :

Return on equity (ROE) : 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝑒𝑞𝑢𝑖𝑡𝑎𝑠

7. Pengembalian kas atas aktiva (Cash Return On Assets)

Cash Return On Assets adalah rasio pengembalian kas atas aktiva memberikan sesuatu perbandingan yang bermanfaat terhadap pengembalian atas investasi. Hubungan antara kas yang dihasilkan dari operasi dan angka dari basis akrual memungkinkan analisis untuk

29 mengukur kemampuan aktiva perusahaan untuk menghasilkan uang tunai.

Rumus :

Cash Return On Assets : 𝐴𝑟𝑢𝑠 𝑘𝑎𝑠 𝑑𝑎𝑟𝑖 𝑎𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 𝑜𝑝𝑒𝑟𝑎𝑠𝑖 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

Penelitian ini memproksikan profitabilitas perusahaan dengan Return on Total Asset (ROA). Return on Total Asset (ROA) merupakan rasio yang mengukur tingkat pengembalian total aktiva.

ROA merupakan hasil bagi dari laba bersih yang tersedia bagi pemegang saham biasa dengan total aktiva perusahaan.

5. Leverage

Leverage menurut (Sartono,2001:120) merupakan rasio yang menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Artinya seberapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Semakin tinggi rasio leverage ini menunjukkan semakin besar penggunaan utang yang mengakibatkan semakin besar pula risiko keuangan yang dihadapi oleh perusahaan.

Leverage adalah mengukur sebarapa besar perusahaan dibiayain oleh utang. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrem aitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan beberapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utang (Prihadi, 2019).

Menurut (Harahap, 2004:306) leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

(Rusli & Sudiartha, 2017) dalam (Sudiartana & Yudantara, 2020) menjelaskan bahwa jika tingkat rasio utang terhadap modal (dept-to-