BAB II

LANDASAN TEORI

II. 1 Laporan Keuangan

II. 1. 1. Pengertian Laporan Keuangan

Munawir (2004: 2), mendefinisikan laporan keuangan, sebagai berikut:,

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkentingan dengan data atau aktivitas perusahaan tersebut”.

Mengacu pendapat Darsono dan Ashari (2005: 4), laporan keuangan ialah hasil dari proses akuntansi yang menunjukan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode yang menunjukan kinerja keuangan perusahaan dalam menghasilkan pendapatan yang bertujuan untuk menghasilkan informasi yang berguna bagi pemakai.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa laporan keuangan

adalah hasil dari proses akuntansi yang memuat informasi tentang aktivitas yang

dilakukan perusahaan dalam mengolah sumber daya untuk memperoleh pendapatan

sehingga informasi tersebut berguna bagi penggunanya.

II. 1. 2. Pengguna Laporan Keuangan

Informasi yang terdapat dalam laporan keuangan dapat bermanfaat bagi penguna untuk menilai prospek bisnis perusahaan.

Mengacu pada Weygandt, Kieso dan Kimmel (2005), pengguna laporan keuangan terbagi atas:

1. Pihak Internal

Yaitu pihak-pihak yang berada di dalam perusahaan yang merencanakan, mengorganisasikan dan mengarahkan bisnis, seperti:

• Manajemen

Manajemen menggunakan informasi dalam laporan keuangan untuk mengetahui perkembangan bisnis yang dilakukan dan merencanakan bisnis untuk masa yang akan datang.

• Karyawan

Karyawan menggunakan informasi dalam laporan keuangan untuk melakukan penilaian terhadap kemampuan perusahaan dalam memberikan balas jasa, dan pensiun, dan kesempatan kerja.

2. Pihak Eksternal

Yaitu pihak-pihak yang berada di luar perusahaan, seperti:

• Investor

Investor menggunakan informasi dalam laporan keuangan untuk membuat

keputusan investasi dalam hal membeli, menahan, atau menjual saham

suatu perusahaan dengan membandingkan resiko yang terdapat di dalam perusahaan dengan keuntungan yang akan diperoleh.

• Kreditor (Pemasok dan Bank)

Laporan keuangan berguna bagi kreditor, pemasok, dan bank untuk melihat resiko dari pengembalian kredit yang diberikan kepada perusahaan. Dikarenakan, pemberi pinjaman (kreditor/bank), tidak akan memberikan dana pinjaman kepada perusahaan yang memiliki kondisi keuangan yang tidak baik.

• Lembaga perpajakan

Lembaga perpajakan menggunakan laporan keuangan untuk menentukan besarnya pajak yang harus dibayarkan oleh perusahaan serta melihat kepatuhan perusahaan terhadap peraturan perpajakan yang terlihat dari laba yang diperoleh perusahaan.

• Pemerintah

Laporan keuangan digunakan pemerintah mengetahui ketaatan perusahaan dalam menjalankan proses bisnis terhadap peraturan yang berlaku serta pengalokasian sumber daya oleh perusahaan.

• Konsumen

Berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terkait dalam jangka waktu yang lama.

• Serikat pekerja

Melihat pemberian upah/gaji, pencadangan dana pensiun oleh perusahaan

untuk menjamin kesejahteraan karyawan.

• Economic Planner

Menggunakan informasi laporan keuangan untuk meramalkan aktivitas ekonomi di masa yang akan datang.

II. 1. 3. Jenis-Jenis Laporan Keuangan

Melihat pentingnya peran laporan keuangan bagi banyak pihak baik internal maupun pihak eksternal perusahaan, maka diperlukan pemahaman mengenai jenis- jenis laporan keuangan sebagai acuan dalam proses menilai suatu bisnis. Mengacu pada Gibson, Charles H. (2009), jenis-jenis laporan keuangan ialah sebagai berikut:

1. Balance Sheet (Statement of Financial Position)

Balance sheet merupakan laporan yang menunjukan posisi keuangan perusahaan pada periode tertentu, seperti posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu perusahaan, dimana total aktiva harus sama dengan total pasiva.

2. Income Statement (Statement of Earnings)

Income statement merupakan laporan keuangan yang menggambarkan hasil usaha dalam suatu periode tertentu, dimana tercatat jumlah pendapatan, jumlah biaya, jumlah keuntungan/laba maupun jumlah kerugian yang dialami oleh bank tersebut.

3. Statement of Stakeholders’ Equity

Statement of stakeholders’ equity merupakan laporan yang menunjukan

rekonsiliasi dari awal sampai akhir akun modal yang dimiliki oleh perusahaan.

4. Statement of Cash Flows

Statement of cash flows merupakan laporan yang berisi mengenai rincian arus kas masuk dan arus kas keluar selama periode tertentu. Laporan ini memiliki tiga bagian, yakni arus kas dari kegiatan operasional, investasi dan pembiayaan.

5. Notes to the Financial Statements

Notes to the financial statements merupakan laporan yang mengungkapkan informasi tambahan mengenai hal-hal yang ada di dalam laporan keuangan serta mengungkapkan tambahan informasi keuangan lainnya. Laporan ini sangat diperlukan dalam memahami rincian laporan keuangan yang ada.

II. 2. Pasar Modal

Pasar modal merupakan bagian dari pasar keuangan (financial market).

Berdasarkan pendapat Darmadji dan Fakhruddin (2006), pasar modal merupakan pasar yang memperjualbelikan berbagai instrumen keuangan (sekuritas) jangka panjang, dalam bentuk utang maupun modal sendiri. Instrumen keuangan tersebut antara lain seperti saham, obligasi, waran, right, dan sebagainya.

II. 2. 1. Saham

Mengacu pendapat Darmadji dan Fakhruddin (2006), saham adalah bukti

penyertaan atau kepemilikan modal pada sebuah perusahaan. Investor yang

menanamkan modalnya dengan membeli saham pasti mengharapkan pengembalian

atas hasilnya dalam bentuk dividen. Besarnya dividen tergantung terhadap besarnya

menerangkan bahwa pemilik kertas tersebut merupakan pemilik dari perusahaan yang menerbitkan surat berharga.

II. 2. 1. 1. Jenis – Jenis Saham

Mengacu pendapat Darmadji dan Fakhruddin (2006), menurut segi kemmpuan dalam hak tagih atau klaim, saham terbagi menjadi dua jenis, yaitu:

1. Saham Preferen (Preferred Stock)

Penanaman modal pada suatu perusahaan yang tidak memiliki hak suara dalam Rapat Umum Pemegang Saham (RUPS). Namun, besarnya dividen telah pasti jumlahnya dan tetap dalam presentase tertentu yang telah ditentukan oleh nilai nominal (par value) serta pembayaran dividen dilakukan terlebih dahulu dari dividen saham biasa.

2. Saham Biasa (Common Stock)

Penyertaan modal (equity investment) kepada perusahaan yang memiliki hak suara dalam RUPS yang tergantung pada besarnya presentase saham yang dimiliki.

Penerimaan dividen dilakukan setelah pembayaran dividen saham preferen dan besarnya tergantung kepada besarnya kepemilikan dan laba rugi yang didapat perusahaan.

II. 2. 1. 2. Nilai Saham

Agar investor dapat mengambil keputusan investasi dengan tepat atau

menghasilkan pengembalian (return) seperti yang diharapkan maka investor harus

melakukan penilaian terlebih dahulu terhadap saham yang akan dibeli. Penilaian

saham akan menghasilkan informasi nilai intrinsik yang kemudian akan

dibandingkan dengan harga pasar saham untuk menentukan saham tersebut dibeli, dijual atau ditahan.

Mengacu kepada Tandelilin (2001), nilai saham terdiri atas 3 (tiga) yaitu nilai buku, nilai pasar, dan nilai intrinsik. Nilai buku merupakan nilai saham yang dihitung menurut pembukuan perusahaan emiten. Sedangkan nilai pasar merupakan nilai saham yang dibentuk di pasar saham, dan nilai intrinsik merupakan nilai yang sebenarnya dari saham tersebut.

Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang murah (undervalued), karena investor membayar saham lebih kecil dari yang seharusnya dibayar. Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal (overvalued).

II. 2. 2. Penawaran Umum (IPO)

Sebelum perusahaan mencatatkan suatu saham di bursa efek maka

perusahaan yang akan go public (emiten) tersebut harus melakukan penawaran

umum terlebih dahulu atau disebut dengan IPO (Initial Public Offering). Mengacu

pendapat Darmadji dan Fakhruddin (2006), penawaran umum ialah kegiatan

penawaran saham yang dilakukan oleh emiten untuk menjual saham kepada

masyarakat. Perusahaan yang melakukan penawaran umum biasanya sedang mencari

dana yang digunakan untuk ekspansi usaha, memperbaiki struktur permodalan,

melunasi sebagian utang atau meningkatkan modal kerja.

II. 2. 2. 1. Tahapan Penawaran Umum

Perusahaan yang ingin melakukan penawaran umum terlebih dahulu harus melakukan tahapan-tahapan hingga dapat mencatatkan sahamnya di bursa saham.

Mengacu pendapat Darmadji dan Fakhruddin (2006) terdapat 4 tahapan dalam rangka penawaran umum. Tahapan tersebut ialah:

1. Tahap Persiapan

Merupakan tahap awal dalam melakukan penawaran umum. Tahap ini perusahaan terlebih dahulu meminta persetujuan para pemegang saham dalam Rapat Umum Pemegang Saham (RUPS). Setelah mendapatkan persetujuan, perusahaan menunjuk penjamin emisi, lembaga dan profesi penunjang pasar (akuntan publik, penilai, konsultan hukum, notaris) untuk melakukan proses persiapan yang berkaitan dengan proses penawaran umum.

2. Tahap Pengajuan Pernyataan Persiapan

Perusahaan melengkapi dokumen-dokumen pendukung dan menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal hingga BAPEPAM untuk menyatakan Pernyataan Pendaftaran menjadi efektif.

3. Tahap Penawaran Saham

Merupakan tahapan utama dalam proses IPO. Perusahaan (emiten) menawarkan saham kepada masyarakat dengan masa penawaran sekurang- kurangnya tiga hari kerja. Dalam tahap ini, investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk.

4. Tahap Pencatatan Saham di Bursa Efek

Sesudah melakukan penjualan saham di pasar perdana, maka saham tersebut

dapat dicatatkan di bursa efek.

II. 3 Penilaian Bisnis

Penilaian sangat penting diperhatikan oleh stakeholder, khususnya investor dalam melakukan investasi di perusahaan. Penilaian tersebut tidak hanya dinilai dari analisis laporan keuangannya melainkan juga dilihat dari sudut pandang mengenai perusahaan. Penilaian tersebut dilakukan agar investor mendapatkan pengembalian yang sesuai dengan resiko yang didapat dari penanaman modal mereka.

Stowe, Robison, Pinto, McLeavey (2007: 2), memberikan definisi terkait dengan penilaian modal aset, yaitu sebagai berikut: “Valuation is the estimation of an asset’s value based either on variables perceived to be related to future investment returns or on comparisons with similar asset”.

Mengacu pendapat Darsono dan Ashari (2005), salah satu dilakukan penilaian pada manajemen perusahaan yaitu penilaian saham dan perusahaan.

Penilaian saham dan perusahaan tersebut digunakan untuk menilai keputusan pendanaan investasi. Oleh karena itu, investor sebelum memutuskan investasi di suatu perusahaan berkepentingan terhadap nilai saham yang akan dibeli. Penilaian nilai saham dan perusahaan tersebut dilakukan supaya harga saham yang dibeli tidak dinilai terlalu lebih (overvalued) agar tidak mengalami kerugian pada saat menjual kembali saham karena adanya penurunan harga saham.

II. 3. 1. Analisis SWOT

Hunger & Wheelen yang diterjemahkan oleh Agung, Julianto (2003: 193),

memberikan definisi analisis SWOT, yaitu sebagai berikut:,

“Analisis SWOT adalah analisis sistematis untuk mengidentifikasikan faktor- faktor kekuatan (strength), kelemahan (weakness) intern perusahaan serta peluang (opportunities) dan ancaman (threats) dalam lingkungan yang dihadapi perusahaan”.

Dalam analisis SWOT atau analisis situasi akan melihat faktor internal perusahaan seperti kekuatan dan kelemahan, serta faktor eksternal seperti peluang dan hambatan perusahaan yang dihadapi perusahaan dalam menciptakan keunggulan kompetitif untuk dapat bersaing di dalam lingkungan industri

Penjabaran faktor-faktor tersebut adalah:

1. Strengths (Kekuatan)

Ialah segala sesuatu yang dimiliki oleh perusahaan seperti sumber daya, keterampilan, atau kelebihan lain yang memberikan keunggulan komparatif bagi perusahaan dibandingkan perusahaan-perusahaan lain.

2. Weakness (Kelemahan)

Ialah kekurangan atau keterbatasan dalam sumber daya yang dimiliki perusahaan yang menghambat kinerja efektif perusahaan dalam mencapai tujuaan.

3. Opportunities (Peluang)

Ialah situasi dan kondisi yang menguntungkan dalam lingkungan perusahaan.

4. Threats (Ancaman)

Ialah situasi dan kondisi yang tidak menguntungkan dalam lingkungan

perusahaan.

Dengan mengidentifikasikan faktor-faktor tersebut, perusahaan dapat merumuskan strategi-strategi dalam menciptakan keunggulan kompetitif agar tidak kalah bersaing dengan perusahaan sejenis.

II. 3. 1. 1. Tahap Membuat Analisis SWOT

Berdasarkan Hunger & Wheelen yang diterjemahkan oleh Agung, Julianto (2003) , terdapat 2 tahap dalam membuat analisis SWOT. Tahap tersebut ialah:

1. Tahap pengumpulan data

Tahap pengumpulan data yaitu tahap mengumpulkan data-data yang berhubungan dengan perusahaan baik data eksternal maupun data internal perusahaan untuk menentukan kekuatan, kelemahan, peluang dan hambatan perusahaan.

o Data eksternal,

Yaitu data yang berasal dari lingkungan luar perusahaan yang terdiri dari : a. lingkungan eksternal mikro,

data dari lingkungan eksternal mikro ini akan melihat keadaan seperti pasar, pesaing, pemasok, dan konsumen terhadap perusahaan.

b. lingkungan eksternal makro,

data dari lingkungan eksternal makro akan melihat keadaan seperti politik, ekonomi, sosial budaya, teknologi, maupun geologi terhadap perusahaan.

o Data internal,

Yaitu data yang berasal dari dalam perusahaan seperti laporan keuangan perusahaan, laporan kegiatan SDM, laporan kegiatan operasi, budaya perusahaan, nilai-nilai yang diyakini manajemen bahkan dari struktur organisasi perusahaan.

2. Tahap Analisis

Tahap analisis yaitu tahap mengidentifikasikan kekuatan dan kelemahan yang merupakan faktor internal perusahaan serta peluang dan ancaman yang merupakan faktor eksternal perusahaan.

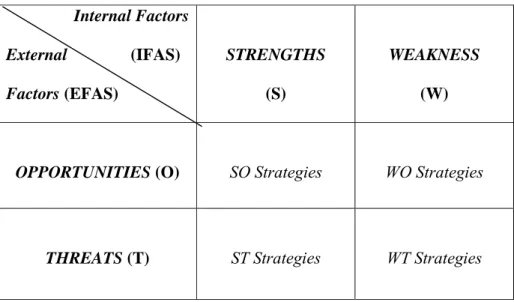

Setelah mengidentifikasi faktor-faktor tersebut, langkah berikutnya yaitu dengan merumuskan strategi-strategi yang dijalankan perusahaan sesuai dengan faktor internal dan faktor eksternal perusahaan. Strategi-strategi tersebut dirumuskan dengan menggunakan diagram SWOT. Diagram SWOT tersebut digambarkan seperti dibawah ini:

Gambar II. 3. 1. 1 Diagram SWOT

Internal Factors External (IFAS) Factors (EFAS)

STRENGTHS (S)

WEAKNESS (W)

OPPORTUNITIES (O) SO Strategies WO Strategies

THREATS (T) ST Strategies WT Strategies

Keterangan Gambar:

SO strategies: yaitu strategi-strategi dengan menggunakan kekuatan untuk

mengambil keuntungan dari peluang yang ada.

ST strategies: yaitu strategi-strategi dengan menggunakan kekuatan untuk mengatasi atau menghadapi ancaman yang dihadapi perusahaan.

WO strategies: yaitu strategi-strategi untuk mengambil keuntungan dari peluang yang ada untuk mengatasi kelemahan yang dimiliki perusahaan.

WT strategies: yaitu strategi-strategi untuk meminimalkan kelemahan dengan menghindari ancaman dari luar perusahaan.

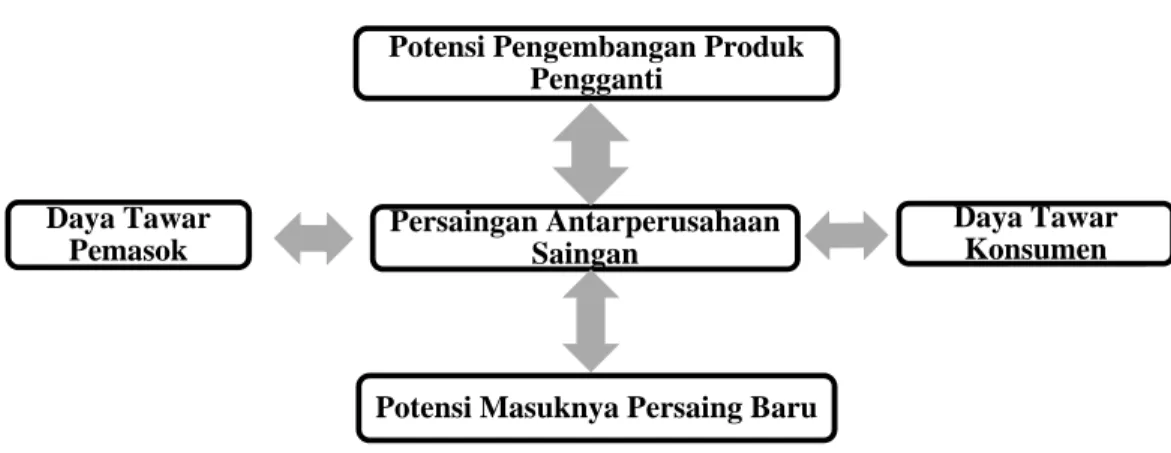

II. 3. 2. Analisis Porter

Banyaknya persaingan di antara perusahaan yang sangat beragam diantara satu industri maupun antar industri lain, mendorong perusahaan untuk melakukan strategi-strategi agar dapat mempertahankan keunggulan bersaing.

Berdasarkan David Fred R. yang diterjemahkan oleh Surnadi D. (2009),

pendekatan yang digunakan untuk mengembangkan strategi di dalam suatu industri

tertentu dalam menghadapi persaingan industri dapat menggunakan Model Lima

Kekuatan Porter (Porter’s Five-Forces Model). Model ini dikembangkan oleh

Michael E. Porter tahun 1980-an, yang memandang bahwa persaingan suatu industri

1. Persaingan antarperusahaan saingan

Intensitas persaingan antarperusahaan dipengaruhi oleh beberapa faktor, seperti perusahaan pesaing yang lebih unggul dalam hal kemampuan melakukan inovasi produk dengan harga yang terjangkau, permintaan produk di industri tersebut menurun, mudahnya konsumen untuk beralih merek.

2. Potensi masuknya pesaing baru

Intensitas persaingan juga akan meningkat apabila perusahaan baru dengan mudah dapat masuk ke suatu industri tertentu. Kekuatan ini dipengaruhi dari besar kecilnya hambatan pesaing baru untuk masuk ke suatu industri. Semakin kecil hambatan yang dihadapi pesaing baru maka semakin besar ancaman bagi perusahaan yang sudah ada. Sedangkan sebaliknya, semakin besar hambatan yang dihadapi pesaing baru maka semakin kecil ancaman bagi perusahaan yang sudah ada.

3. Potensi pengembangan produk-produk pengganti

Faktor-faktor yang dapat meningkatkan tekanan persaingan dari produk pengganti yaitu seperti harga yang ditawarkan produk pengganti lebih rendah, produk pengganti yang juga memiliki pangsa pasar yang besar, atau mutu dari produk pengganti yang melebih produk sebelumnya.

4. Daya tawar pemasok

Kekuatan bersaing yang dipengaruhi oleh daya tawar pemasok akan semakin bertambah ketika hanya ada sedikitnya jumlah pemasok, semakin penting produk yang dipasok karena sedikitnya bahan mentah pengganti yang bagus dan sebagainya.

5. Daya tawar konsumen

Faktor-faktor yang dapat mempengaruhi daya tawar konsumen, misalnya mudahnya beralih ke produk pengganti dengan harga yang lebih murah, permintaan konsumen yang menurun, informasi yang dimiliki konsumen tentang produk, harga, dan biaya penjual.

Gambar II. 3. 2 Model Lima Kekuatan Porter

II. 3. 2. 1. Tahap Analisis Porter

Mengacu kepada David Fred R. yang diterjemahkan oleh Surnadi D. (2009), terdapat tiga langkah dalam menggunakan Model Lima Kekuatan Porter. Tiga langkah tersebut ialah:

1. mengidentifikasi berbagai aspek atau elemen penting dari setiap kekuatan yang mempengaruhi perusahaan.

2. Evaluasi seberapa kuat dan penting setiap kekuatan tersebut bagi perusahaan.

Persaingan Antarperusahaan Saingan

Potensi Pengembangan Produk Pengganti

Daya Tawar Konsumen

Potensi Masuknya Persaing Baru Daya Tawar

Pemasok

3. Melakukan keputusan apakah elemen-elemen dari masing kekuatan cukup untuk membuat perusahaan terjun ke industri baru atau tetap bertahan di industri yang dijalankan sekarang ini.

II. 3. 3. Analisis Estimasi Nilai Intrinsik

Setelah menganalisis faktor-faktor baik yang berasal dari dalam maupun dari luar yang mempengaruhi perusahaan dalam mempertahankan dan meningkatkan keunggulan kompetitifnya, penilaian bisnis berikutnya yaitu dengan melakukan penilaian dari segi keuangan perusahaan yakni mengestimasi nilai instrinsik dari saham perusahaan.

Stowe, Robison, Pinto, McLeavey (2007: 15), memberikan definisi mengenai nilai intrinsik, yaitu sebagai berikut: “The intrinsic value of an asset is the value of the asset given a hypothetically complete understanding of the asset’s invesment characteristic”.

Mengacu pada Brown dan Reilly (2009), terdapat pendekatan untuk menilai

estimasi nilai instrinsik, yaitu dengan menggunakan metode present value model

melalui pendekatan free operating cash flow to the firm (FCFF) merupakan

pendekatan dalam memperkirakan nilai saham dengan membandingkan harga suatu

saham yang memiliki karakteristik usaha yang hampir sama seperti memperhatikan

pendapatan, nilai buku atau penjualannya.

II. 3. 3. 1. Free Operating Cash Flow To the Firm (FCFF)

Mengacu pendapat Stowe, Robinson, Pinto, dan McLeavey (2007), FCFF ialah laba operasi perusahaan setelah pajak yang tersedia untuk seluruh penyandang modal perusahaan baik kreditur maupun pemegang saham.

Mengacu kepada Brown dan Reilly (2009), tujuan dari penggunaan FCFF yaitu untuk menentukan nilai suatu ekuitas perusahaan setelah mengurangi jumlah dari nilai kewajiban perusahaan.

Untuk menghitung nilai intrinsik suatu saham, maka ada beberapa langkah perhitungan yang perlu dilakukan. Perhitungan tersebut akan diuraikan sebagai berikut:

A. Weighted Average Cost of Capital (WACC)

Modal merupakan segala sesuatu yang digunakan prusahaan untuk dapat melakukan proses produksi atau melakukan investasi. Modal tersebut dapat berupa hutang, saham biasa dan saham preferen. Untuk memperoleh modal tersebut maka perusahaan harus mengeluarkan biaya yang disebut sebagai biaya modal.

Mengacu pendapat Sugiono (2008), biaya modal ialah biaya yang harus dikeluarkan oleh perusahaan sebagai tingkat pengembalian yang diharapkan investor atas investasi proyek untuk dapat mempertahankan nilai pasar sahamnya.

Biaya modal itu sendiri terdiri dari biaya modal ekuitas dan biaya hutang.

Biaya modal ekuitas dan biaya hutang tersebut akan di bahas masing-masing.

Setelah kedua komponen tersebut diketahui maka biaya modal tersebut dapat dihitung ke dalam perhituangan WACC.

Mengacu kepada Brigham dan Houston yang diterjemahkan oleh Yulianto (2006), rata-rata tertimbang biaya modal (WACC) yaitu perhitungan biaya modal (cost of capital) perusahaan dengan memberi rata-rata tertimbang dari jenis –jenis modal yang digunakan oleh perusahaan untuk tetap menjaga persentase keseimbangan struktur permodalannya.

Perhitungan WACC adalah sebagai berikut:

WACC=

d1

Dimana:

k

s= Cost of equity (biaya ekuitas)

k

d= Cost of Debt (biaya hutang)

T = Pajak

Biaya Ekuitas dan biaya hutang tersebut dapat diuraikan sebagai berikut:

A. 1. Cost of Equity (Biaya Modal Ekuitas)

Menurut Van Horne dan Wachowicz yang diterjemahkan oleh Fitriasari dan

Kwary (2001: 122), definisi biaya modal ekuitas ialah sebagai berikut: “Biaya modal

ekuitas ialah tingkat pengembalian yang diminta atas investasi oleh para pemegang saham perusahaan ”.

Metode yang dapat digunakan dalam perhitungan biaya modal ekuitas, yaitu dengan menggunakan perhitungan capital asset pricing model (CAPM).

Mengacu kepada Brigham dan Houston yang diterjemahkan oleh Yulianto (2006), CAPM ialah sebuah model yang menggambarkan hubungan antara risiko dengan tingkat pengembalian yang diharapkan.

Dalam CAPM, hal mendasar yang membedakan expected return (cost of equity) perusahaan satu dengan perusahaan yang lain adalah beta. Beta secara teoritis adalah ukuran dari tingkat resiko pasar.

Persamaan CAPM dapat dihitung dengan cara berikut:

Dimana :

RFR = Risk free rate (BI Rate)

R

M= Market rate of return (menggunakan IHSG per mingguan dari 2006-2010)

β (Beta) = Ukuran dari risiko pasar

A. 1. 1. Risk Free Rate

Mengacu pendapat Stowe, Robinson, Pinto, dan McLeavey (2007), risk free rate yaitu tingkat pengembalian minimun kepada investor akibat imbal balik dari

E(R) = E(RFR + β ( R

M– RFR )

perusahaan. Dalam penelitian ini, penulis meggunakan Bi rate sebagai risk free rate perusahaan. Mengacu kepada pendapat bank Indonesia, BI rate merupakan suku bunga yang mencerminkan kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI rate tersebut digunakan oleh Bank Indonesia pada operasional moneter melalui pengelolaan likuiditas di pasar uang.

A. 1. 2. Market Rate of Return

Mengacu pendapat Stowe, Robinson, Pinto, dan McLeavey (2007), market rate of return yaitu tingkar pengembalian yang diharapkan terhadap portofolio pasar yang terjadi. Dalam penelitian ini, penulis menggunakan IHSG sebagai tingkat pengembalian pasar karena IHSG merupakan indikator utama yang menggambarkan pergerakan harga saham di pasar modal.

A. 1. 3. Beta

Mengacu pendapat Brigham dan Houston yang diterjemahkan oleh Yulianto (2006), beta ialah resiko yang terdapat dalam saham terhadap pasar saham yang mengukur sejauh mana tingkat pengembalian saham terhadap pasar.

Berdasarkan pendapat Fakhruddin (2008), beta sebesar 1 artinya harga saham

akan bergerak mengikuti pasar, beta lebih dari 1 artinya harga saham lebih

volatil/fluktuatif daripada pasar sedangkan beta yang kurang dari 1 artinya harga

saham tidak sefluktuatif pasar.

A. 2. Cost of Debt (Biaya Hutang)

Menurut Van Horne dan Wachowicz yang diterjemahkan oleh Fitriasari dan Kwary (2001:122), definisi biaya hutang ialah sebagai berikut: “Biaya (modal) utang ialah tingkat pengembalian yang diminta atas investasi oleh para pemberi pinjaman ke perusahaan ”.

Biaya utang setelah pajak digunakan untuk menghitung rata-rata tertimbang dari modal. Biaya hutang setelah pajak merupakan tingkat bunga atas utang, k

d. Hutang dapat diperoleh perusahaan melalui pinjaman dari lembaga pembiayaan seperti bank atau dengan menerbitkan obligasi.

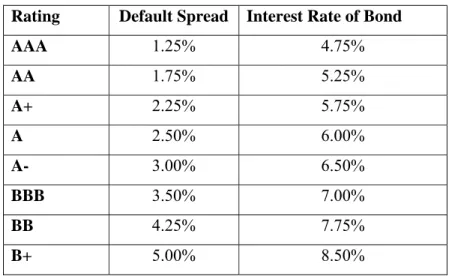

Mengacu kepada Damodaran (2006), biaya hutang dapat dihitung dengan menggunakan Damodaran Spreadsheet. Damodaran Spreadsheet yaitu tabel peringkat obligasi yang dipublikasi oleh lembaga terpercaya yang menilai kemampuan dan kualitas sebuah obligasi dapat dilunasi oleh penerbit obligasi, kode peringkat tertinggi dari AAA sampai D.

Tabel A. 2. Peringkat Obligasi

Default Spreads for rating Classes : Early 2009

Rating Default Spread Interest Rate of Bond

AAA 1.25% 4.75%

AA 1.75% 5.25%

A+ 2.25% 5.75%

A 2.50% 6.00%

A- 3.00% 6.50%

BBB 3.50% 7.00%

B 6.00% 9.50%

B- 7.25% 10.75%

CCC 8.50% 12.00%

CC 10.00% 13.50%

C 12.00% 15.50%

D 15.00% 18.50%

Kemudian perhitungan biaya hutang (cost of debt) dapat dilakukan dengan

rumus sebagai berikut:

Dimana:

Risk free rate = Tingkat bebas bunga (BI Rate)

Default spread for country= Tingkat selisih risiko bagi negara

Default spread for firm = Tingkat selisih risiko bagi perusahaan

B. Percentage of Sales Method

Mengacu kepada Lane (2002), metode persentase penjualan ialah pendekatan dalam meramalkan keuangan perusahaan yang diasumsikan bahwa perkiraan akun- akun dalam neraca dan laporan laba rugi dimasa yang akan datang ditentukan dengan penjualan. Sehingga, sebelum melakukan perkiraan terhadap suatu akun tertentu maka terlebih dahulu dilakukan peramalan penjualan.

Cost of debt = Risk free rate + Default spread for country + Default

spread for firm

Rumus persentase penjualan tersebut dapat diformulasikan sebagai berikut:

:

Dimana:

Percentage of sales = persentase penjualan

Assets/ liabilities = aktiva/ pasiva atau akun yang akan dipakai Sales = penjualan

Metode ini digunakan dalam menghitung forcasting sales untuk digunakan sebagai dasar dalam estimasi komponen - komponen FCFF. Dengan peramalan penjualan dengan penggunaan rumus Forecast pada microsoft excel.

C. Perhitungan FCFF

Setelah mengetahui hasil dari perhitungan WACC, maka selanjutnya kita dapat menghitung nilai FCFF menurut Damodaran (2006). FCFF dapat dihitung dengan cara :

Dimana :

EBIT (1-Tax Rate) = Pendapatan setelah dikurangi pajak dan bunga

FCFF = EBIT (1-Tax Rate) + Depreciation Expense – Capital Expenditures - ∆ in Non Cash Working Capital

Percentage of Sales

/Capital expenditure = pengeluaran/belanja modal

Change in non cash working capital = perubahan modal kerja (A/R+Inventory-A/P)

Setelah diketahui nilai dari free cash flow the firm, dapat dihitung nilai dari perusahaan tersebut, dengan cara :