UNTUK MENGOPTIMALKAN KEUNTUNGAN PERUSAHAAN

DI PT. VARIA USAHA BETON WARU - SIDOARJO

S K R I P S I

O l e h :

BAYU SAGITA ( 05 32010 127 )

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan mengucapkan syukur kehadirat Allah SWT, penulis dapat

menyelesaikan Tugas Akhir (Skripsi) dengan judul “PERENCANAAN

PRODUKSI DENGAN METODE DE NOVO PROGRAMMING UNTUK

MENGOPTIMALKAN KEUNTUNGAN PERUSAHAAN DI PT. VARIA

USAHA BETON WARU – SIDOARJO”. Penelitian dilakukan pada bulan Juli

2009 sampai selesai.

Laporan ini disusun berdasarkan pengamatan dan data informasi yang

kami peroleh dari lapangan dan pembimbing di PT. Varia Usaha Beton Waru -

Sidoarjo serta literatur yang tersedia. Oleh karena itu kami mengucapkan Terima

Kasih yang sebesar-besarnya kepada :

1. Bapak Ir. Sutiyono, MT sebagai Dekan Fakultas Teknologi Industri UPN

“Veteran” Jawa Timur.

2. Ir. M. Tutuk Safirin, MT selaku Ketua Jurusan Teknik Industri FTI UPN

“Veteran” Jawa Timur.

3. Ir. Iriani, MMT selaku dosen pembimbing I dan Enny Aryani, ST. MT selaku

dosen pembimbing II Tugas Akhir.

4. Bapak Abdillah Tejo, bapak Eko Marhaendro, bapak Kholik dan bapak

suwondo selaku pembimbing lapangan di PT. Varia Usaha Beton Waru -

Sidoarjo.

5. Segenap staf dan karyawan PT. Varia Usaha Beton Waru - Sidoarjo yang telah

membantu pelaksanaan penelitian ini.

6. My Family ; Bapak & Ibu serta Kakek & Nenek yg slalu Mendo’akan Q,

Smua My Brother’s & My Sister’s Yg Slalu Ingin aQ agar Cpet Luluz,

keCewa”.

7. Maz^Maz Pembimbing Pribadi_Q

=> Koko Wedhol (Yudha ’03) Yg sdh pinjami Buku, mmbantu Mngajari

Sofware WinQSB, & mmberikn bimbingan bwt aQ.

=> Om Pipit ’03 Yg mWariskan Buku2nya pd Q, & mnJadi pembimbing Q.

8. BuaT Sodara2Q TI pGi aNgKtAn 2005 Yg d Paralel C kan ;

Dwi ‘Rombenk’, TegUh ‘Fukimay’, Bulek Ririn Ojok Kbnykan Facebook

ndang DimarekNo Skripsine Ndang iso Touring2 lg. Genk Warkop

(Andri_Ludruk,Rizal_Sex,SUGAB_Darmo,Sabta_Quntul,Murtafi_Gembrot,

and Andi_Kupink) Kmbalilah k Jln Yg benar ! [Skripsi_Only]. Farid_BrenX,

Umatul_Bebe’X, AnanG, InDah_BaTam, & Onta, Ngenteni Opo! ‘05 wez

punah Ojo MBUleeD ae!. Poppie_Ponity & Catur_NyetNyet yg Uda Jd

SeLirQ. TitiN, Ve_Qchool, & Ieke SilahKan Pacaran’x d Lanjut!. Trio Kwek2

(Yuztian, Prima, & Yuni_Krisit) ‘Skandal’ boleh Tp Jgn Gontok2an truuz!.

Ibu2 PKK HMTI (Fara, CutreX, Niken_ManchunK, & Ria_Cancheel) Msh

adakah Waktu utk Qta Blajar bareng Lg!?!. Om Indra (Mat_Buah) ’Jangan

sering2 Tinggalkan Anak & Istri mu!’. Om Brahma & Om Fuad “Q akan

Mnyusulmu!”. Ruly ’06, Galeh ’06 & Rini ’07 Jgn Pacaran teruuz ae…!.

maupun Adik-Adik moga tambah Sukse aja “Hidup TI !!!!”. Bang Jazzy (’01)

n Om Surya Agunk (’03) Trima Ksih MotivasiX. MySpecial Friends 2004

Dwi_GrandoNG, Taufik_Lambe, Aryo_Kuro, Tante_LidyA, Bude_Frida, dkk

YanG SelaLu MendukunG PerjuanganQ. Genk Kos2an (Maz Eko, Maz

Aak’Tria, & Pendik) Jgn bosen2 klo tak ReCoKin truuuz!. Erna Chryzna

(FE_Ek.Pembangunan ’05) Thanx Bgt KalKuLatorNya. Deco Perdana putra

(FE_Manajemen’05) Thanx uda pinjemi Kostum, serta Temen2Q SMA &

SMP yg dukung lwt Facebook ThanK SupportX “Q Rindu Kalian”. Semua

penghuni Teknik Industri tanpa terKecuali…. ‘Trima Kasih Banyak !’

CoRi bUat yG bLuM dIsButIn g’dA mKZud NgLupaAiN Klian smua....,

U’Re aLwAyZZ mY bEZzZt FriEnDs!, I Lup YoU Pull Pokok’e....!!!!!!

[ KUN FAYAKUN => MaKa JadiLah SKRIPSI ! ]

Berakhirnya Tulisan ini, Bukan Berarti Berakhirnya Kebersamaan KITA.

Suatu saat nanti, ketika Ku buka Buku ini Kembali, Aku hanya Ingin Bilang :

”AKU PENGEN SEMUA MBALEEK!!!”

Semoga Allah SWT melimpahkan berkat dan rahmat-Nya kepada

mereka, atas segala bantuan dan jasa yang telah diberikan kepada Saya selama ini.

Saya menyadari bahwa ada kekurangan dan kesalahan yang tak luput dari diri

saya, jadi mohon dimaklumi. Saya juga mengharapkan kritik dan saran yang

bersifat membangun demi penyempurnaan laporan penelitian ini. Akhir kata,

semoga laporan penelitian tugas akhir ini berguna bagi para pembaca.

Surabaya, 10 April 2010

HALAMAN JUDUL... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... iv

DAFTAR TABEL... v

DAFTAR GAMBAR... vi

DAFTAR LAMPIRAN... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang…………..………. 1

1.2 Perumusan Masalah……..………. 2

1.3 Tujuan Penelitian ...………. 2

1.4 Batasan Masalah ………... 3

1.5 Asumsi ………. …… 3

1.6 Manfaat Penelitian………. 3

1.7 Sistematika Penulisan…..………. 4

BAB II TINJAUAN PUSTAKA 2.1 Perencanaan Produksi………...……… 6

2.1.1 Arti Perencanaan Produksi ……….... 6

2.1.2 Jenis – Jenis Perencanaan Produksi ……… 9

2.1.3 Faktor – Faktor yang perlu Dipertimbangkan dalam Perencanaan produksi………..………...…… 10

2.2 Linier Programming ……… 12

2.2.2 Asumsi – Asumsi Dasar Linier Programming ………... 23

2.3 De Novo Programming……….……… 24

2.3.1 Penyelesaian De Novo Programming ……… 28

2.4 Pengertian Biaya ..……….……… 32

2.4.1 Klasifikasi Biaya………...………. …………. 33

2.4.2 Penggunaan dari Data Biaya……...……… 38

2.4.3 Penggolongan dari Biaya………… ……... 38

2.4.4 Biaya dalam Hubungannya dengan Volume Produksi….…... 39

2.5 Penelitian Terdahulu ..………..………... 42

BAB III METODOLOGI PENENLITIAN 3.1 Lokasi dan Waktu Penelitian……… 43

3.2 Identifikasi Variabel ……….... 43

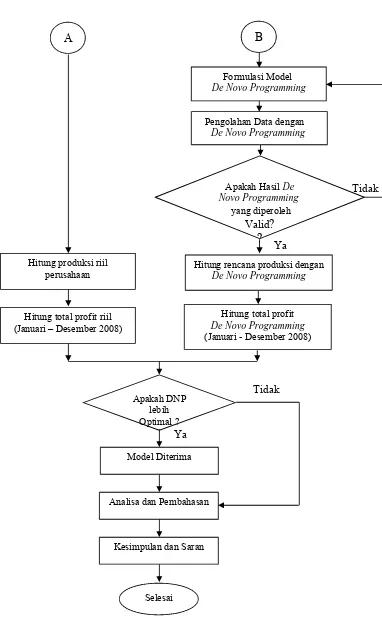

3.3 Flow Chart Pemecahan Masalah ……… 45

3.4 Metode Pengumpulan Data………..……… 49

3.5 Metode Pengolahan Data ……… 50

3.5.1 Penetapan Variabel Keputusan……… 50

3.5.2 Penetapan Fungsi Tujuan………….……… 51

3.5.3 Penetapan Fungsi Kendala ……… 51

3.5.4 Penetapan Model Rencana Produksi ……….. 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Pengumpulan Data……… 56

4.1.1 Data Jenis Produk……… 56

4.1.5 Data Ketersediaan Bahan Baku…...……… 59

4.1.6 Data Harga Bahan Baku…………..……… 59

4.2 Pengolahan Data………...……… 60

4.2.1 Perencanaan Produksi dengan Keadaan Riil Perusahaan …... 60

4.2.2.1 Perhitungan Laba..………..……… 60

4.2.1.2 Produksi Riil dan Total Keuntungan Perusahaan...… 61

4.2.2 Perencanaan Produksi dengan Metode De Novo

Programming………..……… 62 4.2.2.1 Formulasi Model De Novo Programming ……….. 62

4.2.2.1.1 Penentuan Variabel Keputusan ……….... 62

4.2.2.1.2 Penentuan Fungsi Tujuan ...….…………. 62

4.2.2.1.3 Penetapan Fungsi Kendala ……… 63

4.2.2.1.4 Penetapan Rencana Produksi model De

Novo Programming ………. 67 4.2.2.2 Penyelesaian Model De Novo Programming ……. 68

4.2.2.3 Validasi Model De Novo programming …………. 69

4.2.2.4 Perbandingan Hasil Profit……… 73

4.3 Analisa dan Pembahasan…………..……… 73

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….……….. 75

5.2 Saran………. 75

DAFTAR PUSTAKA

Tabel 2.1 Data untuk Model Linier Programming ……… 15

Tabel 2.2 Table Simpleks dalam Bentuk Simbol ……… 20

Tabel 2.3 Perbedaan Formulasi Linier

Programming dengan De Novo

Programming

……… 28

Tabel 2.4 Perbedaan Model Linier Programming dengan Model De Novo Programming ditinjau dari Masalah Mix Produk

……… 32

Tabel 2.5 Klasifikasi Biaya dalam Hubungannya dengan Produk

……… 35

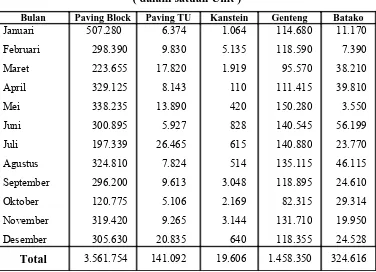

Tabel 4.1 Data Hasil Produksi Bulan Januari – Desember 2008 Dalam Satuan Unit

……… 57

Tabel 4.4 Data ketersediaan Bahan Baku Bulan Januari – Desember 2008

……… 59

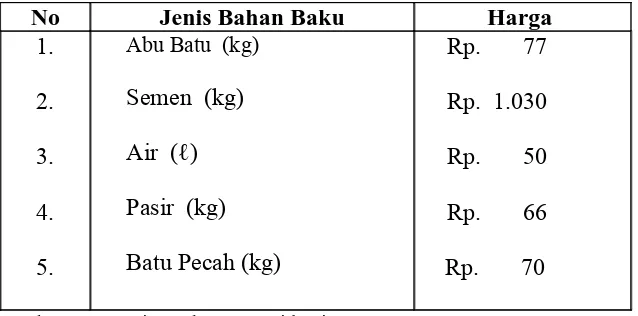

Tabel 4.5 Daftar Harga Bahan Baku ……… 60

Tabel 4.6 Keuntungan Masing – Masing Produk ……… 61

Tabel 4.7 Perbandingan Profit Riil Perusahaan dan Metode De Novo Programming

……… 73

Tabel 4.8 Profit Riil Perusahaan dan Metode De Novo Programming

……… 74

Programming

Gambar 3.1 Langkah – langkah Pemecahan

Masalah

……… 45

DAFTAR LAMPIRAN

Lampiran I Gambaran Umum Perusahaan PT. VARIA USAHA BETON WARU

Ketersediaan Bahan baku, Harga Bahan Baku dan Kapasitas Mesin

Lampiran IV Perhitungan Biaya Bahan Baku dan Biaya Produksi

Lampiran V Penghitungan Jumlah Pemakaian Bahan Baku dan Sisa Bahan Baku

Dalam Rupiah

Lampiran VI Perhitungan Rencana Produksi dan Keuntungan dengan Software

Dalam industri manufactur sering dihadapkan pada masalah–masalah yang kompleks dalam mengambil suatu keputusan untuk mencapai tujuan perusahaan. Salah satu tujuan tersebut adalah meminimalkan biaya produksi dan memaksimalkan keuntungan atau profit yang diperoleh guna menjamin kelangsungan hidup perusahaan

PT. Varia Usaha Beton Sidoarjo adalah perusahaan yang berdiri pada tahun 1988 dan bergerak dibidang Industri manufaktur dengan produk yang dihasilkan berupa beton cetak maupun beton cair siap pakai. Dalam memproduksi beton cetak di PT. Varia Usaha Beton selalu terdapat sisa bahan baku karena bahan baku yang digunakan tidak habis. Hal ini dianggap suatu pemborosan bagi perusahaan, karena diperkirakan penyebabnya adalah pada masalah perencanaan produksi yaitu menentukan jumlah tiap–tiap produk yang harus diproduksi dengan memperhatikan jumlah bahan baku yang dibutuhkan tanpa terjadi kelebihan atau sisa.

Berdasarkan latar belakang diatas, maka peneliti melakukan penelitian dengan menggunakan metode De Novo Programming untuk menentukan jumlah beton cetak yang harus diproduksi oleh perusahaan sehingga diperoleh keuntungan yang maksimal.

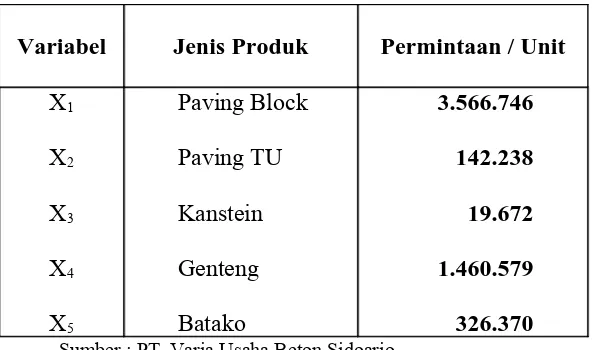

Dalam pengolahannya diperoleh hasil dari metode De Novo Programming adalah profit rill perusahaan sebesar Rp. 2.742.079.900,- sedangkan profit DeNovo sebesar Rp. 2.747.634.000,- maka memperoleh selisih sebesar Rp. 5.554.100,- atau dapat mengalami kenaikan sebesar 0,2 % dari profit rill perusahaan. Dan rencana hasil produksi beton cetak yaitu Paving Block sebanyak 3.566.746 unit, Paving TU sebanyak 142.238 unit, Kanstein sebanyak 19.672 unit, Genteng sebanyak 1.460.579 unit, dan Batako sebanyak 326.370 unit.

Kata Kunci : Profit, De Novo Programming

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam memasuki era pasar bebas, industri sebagai tempat untuk

memberikan informasi produksi input/ masukan menjadi output/ keluaran

(meliputi barang/ jasa) yang sesuai dengan kebutuhan dan keinginan konsumen,

sering dihadapkan pada masalah–masalah yang kompleks dalam mengambil suatu

keputusan untuk mencapai tujuan perusahan. Salah satu tujuan tersebut adalah

meminimalkan biaya produksi dan memaksimalkan laba yang diperoleh guna

menjamin kelangsungan hidup perusahaan. Selain itu, metode yang digunakan

dalam pengambilan keputusan biasanya menyeleksi berbagai alternatif yang ada

untuk dipilih alternatif yang terbaik dengan berdasarkan suatu kriteria yang

bersifat tunggal atau ganda.

Dalam persaingan usaha, tujuan untuk mendapatkan laba adalah faktor yang

utama. Dengan semakin meningkatnya permintaan pasar, maka PT. Varia Usaha

Beton yang merupakan salah satu perusahaan yang bergerak dibidang

manufacturing industry yang menghasilkan produk berupa berbagai jenis beton cetak (paving, batako, genteng, kanstein) maupun beton cair siap pakai, berusaha

meningkatkan hasil produksinya agar mampu bersaing dalam memenuhi

permintaan pasar tersebut.

Dalam memproduksi beton, di PT. Varia Usaha Beton selalu terdapat sisa

bahan baku karena bahan baku yang digunakan selalu berlebih. Hal ini dianggap

masalah perencanaan produksi yaitu menentukan jumlah tiap – tiap produk yang

harus diproduksi dengan memperhatikan jumlah bahan baku yang dibutuhkan

tanpa terjadi kelebihan atau sisa.

Dengan adanya masalah tersebut maka dilakukan penelitian dengan metode

De Novo Programming dengan harapan dapat dilakukan perencanaan produksi sehingga diperoleh keuntungan yang maksimal. Pendekatan De Novo

Programming dalam menyelesaikan masalah optimasi dilakukan dengan pendekatan sistem secara total, artinya selain menentukan kombinasi yang terbaik

terhadap outputnya, juga dapat memberikan suatu usulan penggunaan sumber

daya yang terintegrasi melalui anggaran yang tersedia. Pada metode De Novo

Programming kendala sumber daya (bahan baku) akan disusun seefisien mungkin sehingga tidak menghasilkan sisa.

1.2 Perumusan Masalah

Setelah diketahui mengenai latar belakang permasalahan maka dapat

dirumuskan sebagai berikut :

“Berapa jumlah produk beton cetak yang harus diproduksi sehingga diperoleh keuntungan yang maksimal ?”.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai

pada penelitian Tugas Akhir ini adalah :

1. Mencari keuntungan perusahaan yang optimal.

1.4. Batasan Masalah

Untuk penyederhanaan penelitian agar lebih terfokus pada inti permasalahan

dan sesuai dengan metode yang diterapkan, maka perlu pemberian batasan -

batasan sebagai berikut :

1.

Penelitian dilakukan pada lima jenis produk beton cetak yaitu Paving Block, Paving TU, Batako, Genteng, dan Kanstein.2.

Data yang digunakan adalah data produksi dan penjualan selama bulan Januari sampai Desember 2008.1.5. Asumsi

Asumsi–asumsi yang digunakan dalam penelitian ini :

1. Tidak ada perubahan harga jual tiap produk dan harga bahan baku selama

penelitian berjalan.

2. Setiap produk yang dihasilkan terjual habis.

3. Kondisi lingkungan kerja baik operator maupun fasilitas produksi lainnya

dalam keadaan baik.

4. Biaya Produksi untuk tahun berikutnya dianggap tidak mengalami perubahan.

5. Tenaga kerja dianggap mempunyai kemampuan yang standard.

1.6. Manfaat Penelitian

Manfaat dari hasil penelitian tugas akhir yang akan dilakukan ini adalah

1. Bagi Perusahaan

Memberikan informasi dan sebagai bahan pertimbangan pada perusahaan

untuk mengadakan perbaikan–perbaikan yang dianggap perlu dalam

perencanaan produksinya.

2. Bagi Universitas

Untuk menambah perbendaharaan perpustakaan yang berguna dalam

pengembangan ilmu pengetahuan dan sebagai perbandingan bagi mahasiswa

di masa yang akan datang.

3. Bagi Mahasiswa

Menambah wawasan dan kemampuan dalam mengaplikasikan ilmu–ilmu

teknik industri, khususnya dalam bidang perencanaan produksi untuk

memaksimalkan keuntungan perusahaan.

1.7. Sistematika Penulisan

Uraian tentang sistematika penulisan dimaksudkan untuk mempermudah

usaha pemahaman keseluruhan materi dan permasalahan pokok dalam skripsi ini.

Sistematika penulisan tersebut dibuat dalam lima pokok bahasan sebagai

berikut :

BAB I : PENDAHULUAN

Bab ini menggambarkan secara garis besar isi skripsi, meliputi Latar

Belakang, Perumusan Masalah, Tujuan Penelitian, Batasan Masalah,

BAB II : TINJAUAN PUSTAKA

Bab ini berisikan mengenai teori-teori yang relevan dan metode yang

digunakan sebagai landasan teori dalam penelitian dan untuk

memecahkan permasalahan yang dibahas dalam tugas akhir ini.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang langkah–langkah dalam penelitian yang

berbentuk kerangka penelitian beserta penjelasannya. Dalam bab ini

diuraikan tentang lokasi dan waktu penelitian, langkah-langkah

pemecahan masalah (Flow Chart), identifikasi variabel, metode

pengambilan data dan pengolahan data.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini berisikan mengenai analisa dan pembahasan dari hasil

perhitungan dan pengolahan data yang telah dilakukan sebelumnya,

termasuk mengenai alternatif solusi-solusi yang diharapkan dapat

menjawab permasalahan yang dikaji.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisikan kesimpulan yang diperoleh dari hasil

pemecahan masalah yang mencakup hal-hal penting pada hasil yang

didapat dari penelitian dan saran–saran yang diajukan kepada pihak

Perusahaan sebagai bahan pertimbangan selanjutnya.

DAFTAR PUSTAKA

BAB II

TINJAUAN PUSTAKA

2.1. Perencanaan Produksi

2.1.1. Arti Perencanaan Produksi

PPC dapat diartikan sebagai proses untuk merencanakan dan

mengendalikan aliran material yang masuk, mengalir dan keluar dari sistem

produksi/operasi sehingga permintaan pasar dapat dipenuhi dengan jumlah yang

tepat, waktu penyerahan yang tepat, dan biaya produksi yang minimum. Dari

definisi di atas, maka pekerjaan yang terkandung dalam PPC secara garis besar

dapat kita bedakan menjadi dua hal yang saling berkaitan yaitu : Perencanaan

Produksi dan Pengendalian Produksi.

Perencanaan merupakan salah satu fungsi managemen. Dalam

perencanaan ditentukan usaha-usaha atau tindakan-tindakan yang akan atau perlu

diambil oleh pimpinan perusahaan untuk mencapai tujuan perusahaan, dengan

mempertimbangkan masalah-masalah yang mungkin timbul di masa yang akan

datang. Untuk dapat membuat perencanaan yang baik, maka perlu diperhatikan

masalah intern dan ekstern. Masalah intern adalah masalah yang datangnya dari

dalam perusahaan (masih dalam kekuasaan pimpinan perusahaan), seperti mesin

yang digunakan, buruh yang dikaryakan, bahan yang diperlukan dan sebagainya.

Sedangkan masalah ekstern adalah masalah yang datangnya dari luar perusahaan,

seperti inflasi, kebijaksanaan, keadaan politik dan sebagainya. (Sofjan Assauri,

Barang yang direncanakan akan diproduksi pada suatu periode di masa

depan harus memenuhi beberapa syarat yaitu : (Sofjan Assauri, Manajemen

Produksi dan Operasi, 2004)

a. Bahwa barang tersebut harus dapat diprodusir atau dibuat pada waktu itu.

b. Bahwa barang tersebut harus dapat dikerjakan dengan/oleh pabrik ini.

c. Bahwa barang tersebut harus sesuai atau dapat memenuhi/ dicocokkan dengan

keinginan pembeli sesuai dengan ramalan baik mengenai harga, kuantitas,

kualitas dan waktu yang dibutuhkan.

Perencanaan produksi membutuhkan pertimbangan dan ketelitian yang

terinci dalam menganalisis kebijaksanaan, karena perencanaan ini merupakan

dasar penentuan bagi manajer dalam rangka mencapai tujuan perusahaan.

Perencanaan produksi ini merupakan suatu fungsi yang menentukan batas - batas

(level) dari kegiatan perusahaan pabrik di masa yang akan datang. Perencanaan dapat dibedakan antara lain :

1. Perencanaan usaha yang bersifat umum (general business planning) adalah

perencanaan kegiatan yang dijalankan oleh setiap perusahaan, baik perusahaan

besar maupun kecil, untuk berhasil (sukses) nya perusahaan mencapai tujuan.

Dalam perencanaan ini ditentukan tujuan jangka panjang yang merupakan

masa depan perusahaan yang diharapkan. Oleh karena itu perlu diperhatikan

dan dipertimbangkan keadaan atau situasi faktor-faktor yang dapat

mempengaruhi perkembangan perusahaan di masa depan seperti situasi pasar,

keperluan-keperluan pabrik (plant requirement) dan pengaruh saingan serta

2. Perencanaan produksi (production planning) adalah perencanaan dan pengorganisasian sebelumnya mengenai orang-orang, bahan-bahan,

mesin-mesin dan peralatan lain serta modal yang diperlukan untuk memprodusir

barang-barang pada suatu periode tertentu di masa depan sesuai dengan yang

diperkirakan atau diramalkan.

Berdasarkan rencana-rencana produksi yang telah disusun, pimpinan

perusahaan dapat menentukan langkah-langkah sebagai berikut : (Sofjan Assauri,

Manajemen Produksi dan Operasi, 2004)

a. Bilamana kegiatan produksi dimulai dan berapa banyak buruh/ pekerja yang

dibutuhkan dalam kegiatan produksi tersebut

b. Menentukan alat-alat dan perlengkapan/ peralatan yang diperlukan dalam

proses produksi

c. Tingkat persediaan yang dibutuhkan

Tujuan Perencanaan Produksi ini adalah : (Sofjan Assauri, Manajemen

Produksi dan Operasi, 2004)

1. Untuk mencapai tingkat/ level keuntungan (profit) yang tertentu. Misalnya

berapa hasil (output) yang diprodusir supaya dapat dicapai tingkat/level profit

yang diinginkan dan tingkat persentase tertentu dari keuntungan (profit)

setahun terhadap penjualan (sales) yang diinginkan.

2. Untuk menguasai pasar tertentu, sehingga hasil atau output perusahaan ini tetap

mempunyai pangsa pasar (market share) tertentu.

3. Untuk mengusahakan supaya perusahaan pabrik ini dapat bekerja pada tingkat

4. Untuk mengusahakan dan mempertahankan supaya pekerjaan dan kesempatan

kerja yang sudah ada tetap pada tingkatnya dan berkembang

5. Untuk menggunakan sebaik-baiknya (efisien) fasilitas yang sudah ada pada

perusahaan yang bersangkutan.

2.1.2. Jenis-jenis Perencanaan Produksi

Perencanaan produksi yang terdapat dalam suatu perusahaan dapat

dibedakan menurut jangka waktu yang tercakup, yaitu:

1. Perencanaan Produksi Jangka Pendek (Perencanaan Operasional) adalah

penentuan kegiatan produksi yang akan dilakukan dalam jangka waktu satu

tahun mendatang atau kurang, dengan tujuan untuk mengatur penggunaan

tenaga kerja, persediaan bahan dan fasilitas produksi yang dimiliki perusahaan

pabrik. Oleh karena perencanaan produksi jangka pendek berhubungan dengan

pengaturan operasi produksi, maka perencanaan ini disebut juga dengan

perencanaan operasional.

2. Perencanaan Produksi Jangka Panjang adalah penentuan tingkat kegiatan

produksi lebih daripada satu tahun, dan biasanya sampai dengan lima tahun

mendatang, dengan tujuan untuk mengatur pertambahan kapasitas peralatan

atau mesin-mesin, ekspansi pabrik dan pengembangan produk (product

development). (Sofjan Assauri, Manajemen Produksi dan Operasi, 2004) Dari kedua jenis perencanaan produksi diatas dapatlah kita ketahui bahwa

setiap perencanaan produksi mempunyai ciri-ciri sebagai berikut :

1. Perencanaan produksi yang menyangkut kegiatan pada masa yang akan datang,

dibuat berdasarkan panaksiran atau ramalan kegiatan yang ditentukan oleh

2. Perencanaan produksi mempunyai jangka waktu tertentu

3. Perencanaan produksi mempersiapkan tenaga kerja, bahan-bahan,

mesin-mesin, dan peralatan lain pada waktu yang diperlukan

4. Perencanaan produksi harus menentukan jumlah dan jenis serta kualitas dari

produk yang akan diproduksi

5. Perencanaan produksi harus dapat mengkoordinir kegiatan produksi dengan

mengkoordinir bagian-bagian yang mempunyai hubungan langsung ataupun

tidak dengan kegiatan produksi.

(Sofjan Assauri, Manajemen Produksi dan Operasi, 2004)

2.1.3. Faktor-faktor yang perlu Dipertimbangkan dalam Perencanaan

Produksi

Adapun faktor-faktor yang perlu dipertimbangkan dalam perencanaan

produksi , antara lain : (Sofjan Assauri, Manajemen Produksi dan Operasi, 2004)

1. Sifat proses produksi

Proses produksi dapat dibedakan atas :

a. Proses produksi yang terputus-putus (intermittent process/manufacturing)

Perencanaan produksi dalam perusahaan pabrik yang mempunyai proses

produksi yang terputus-putus, dilakukan berdasarkan jumlah pesanan

(order) yang diterima. Oleh karena kegiatan produksi yang dilakukan

berdasarkan pesanan (order), maka jumlah produknya biasanya sedikit atau

relatif kecil, sehingga perencanaan produksi yang dibuat semata-mata tidak

berdasarkan ramalan penjualan (sales forecasting), tetapi terutama

didasarkan atas pesanan yang masuk. Perencanaan produksi dibuat untuk

pesanan yang masuk. Ramalan penjualan ini membantu untuk dapat

memperkirakan order yang akan diterima, sehingga dapat diperkirakan dan

ditentukan bagaimana penggunaan mesin dan peralatan yang ada agar

mendekati optimum pada masa yang akan datang, dan tindakan-tindakan

apa yang perlu diambil untuk menutupi kekurangan-kekurangan.

Perencanaan produksi yang disusun haruslah fleksibel, agar peralatan

produksi dapat dipergunakan secara optimal.

b. Proses produksi yang terus-menerus (continuous process)

Perencanaan produksi pada perusahaan yang mempunyai proses produksi

yang terus - menerus, dilakukan berdasarkan ramalan penjualan. Hal ini

karena kegiatan produksi tidak dilakukan berdasarkan pesanan akan tetapi

untuk memenuhi pasar dan jumlah yang besar serta berulang-ulang dan

telah mempunyai blueprint selama jangka waktu yang tertentu.

Langkah-langkah perencanaan produksi yang dilakukan dalam perusahaan yang

mempunyai proses produksi yang terus-menerus adalah :

1). Membuat ramalan penjualan (sales forecasting)

2). Membuat master schedule yang didasarkan atas ramalan penjualan

3). Setelah master schedule dibuat, dilakukan perencanaan yang lebih teliti.

2. Jenis dan Mutu dari barang yang diproduksi

Untuk menyusun suatu perencanaan produksi, ada beberapa hal mengenai

jenis dan sifat produk yang perlu diketahui dan diperlihatkan, yaitu : (Sofjan

Assauri, Manajemen Produksi dan Operasi, 2004)

b. Apakah produk yang akan diproduksi itu merupakan costumer’s goods

(barang-barang yang langsung dikonsumsi oleh konsumen) atau producer’s

goods (barang yang akan dipergunakan untuk memproduksi barang lain)

c. Sifat dari produk yang akan dihasilkan, apakah merupakan barang yang

tahan lama atau tidak

d. Sifat dari permintaan barang yang akan dihasilkan, apakah mempunyai sifat

permintaan yang musiman (seasonal) yang permintaannya hanya pada

musim-musim tertentu saja ataukah sifat permintaannya sepanjang masa

e. Mutu dari barang yang akan diproduksi, yang akan tergantung pada biaya

persatuan yang diinginkan, dan permintaan atau keinginan konsumen

terhadap barang hasil produksi tersebut.

f. Sifat dari barang yang diproduksi apakah barang baru ataukah barang lama.

Hal ini perlu kita perhatikan, karena untuk barang yang baru maka perlu

diadakan penelitian (research) pendahuluan mengenai : (Sofjan Assauri,

Manajemen Produksi dan Operasi, 2004)

1. Lokasi perusahaan, apakah perusahaan perlu diletakkan berdekatan dengan

sumber bahan mentah ataukah dekat dengan pasir

2. Jumlah barang yang akan diproduksi

3. Sifat permintaan barang ini, apakah musiman atau sepanjang masa, dan

4. Hal-hal lain yang dibutuhkan untuk memulai produksi tersebut.

2.2. Linier Programming

Pokok pikiran yang utama dalam menggunakan linier programming

ialah merumuskan masalah dengan jelas menggunakan sejumlah informasi yang

tersedia. Merumuskan masalah dengan baik dan menterjemahkan masalah ke

programming merupakan suatu model umum yang dapat digunakan dalam pemecahan masalah pengalokasian sumber–sumber yang terbatas secara optimal.

Masalah tersebut timbul apabila seseorang diharuskan untuk memilih atau

menentukan tingkat setiap kegiatan yang akan dilakukannya, dimana masing–

masing kegiatan membutuhkan sumber daya yang sama sedangkan jumlahnya

terbatas. (Pangestu Subagyo, T.H Handoko, Dasar – dasar Operation Research, :

1995).

Jadi Linier Programming mencakup perencanaan kegiatan–kegiatan

untuk mencapai suatu hasil yang ”optimal”, yaitu suatu hasil yang mencerminkan

tercapainya sasaran tertentu yang paling baik (menurut model matematis) diantara

alternatif – alternatif yang mungkin, dengan menggunakan fungsi linier.

Kegunaan Linier Programming adalah lebih luas pada aplikasinya

semata–mata. Pada kenyataannya linier programming harus dipandang sebagai

dasar penting untuk pengembangan teknik–teknik riset operasi lainnya, termasuk

pemrograman integer, stokhastik, arus jaringan dan kuadratik. Dalam hal ini,

pemahaman akan linier programming adalah penting untuk implementasi teknik–

teknik tambahan ini.

2.2.1. Model Linier Programming

Metode analisis yang paling bagus untuk menyelesaikan persoalan

alokasi sumber ialah metode Linier Programming. Dalam model Linier

Programming dikenal dua macam ”fungsi”, yaitu fungsi tujuan (objective function) dan fungsi–fungsi batasan (constraint function). Fungsi tujuan adalah

fungsi yang menggambarkan tujuan/ sasaran di dalam permasalahan Linier

sumber daya, untuk memperoleh keuntungan maksimal atau biaya minimal. Pada

umumnya nilai yang akan dioptimalkan dinyatakan sebagai Z. Sedangkan fungsi

batasan merupakan bentuk penyajian secara matematis batasan–batasan kapasitas

yang tersedia yang akan dialokasikan secara optimal ke berbagai kegiatan.

(Pangestu Subagyo, T.H Handoko, Dasar – dasar Operation Research, : 1995).

Agar memudahkan pembahasan model Linier Programming ini,

digunakan simbol–simbol sebagai berikut :

m = macam batasan–batasan sumber atau fasilitas yang tersedia

n = macam kegiatan–kegiatan yang menggunakan sumber atau fasilitas

tersebut

i = nomor setiap macam sumber atau fasilitas yang tersedia (I = 1, 2,

3, ...., m)

j = nomor setiap macam kegiatan yang menggunakan sumber atau

fasilitas yang tersedia (j = 1, 2, 3, ...., n)

Xj = tingkat kegiatan ke – j (j = 1, 2, 3, ...., n)

aij = banyaknya sumber i yang diperlukan untuk menghasilkan setiap unit

keluaran (output) kegiatan j (j = 1, 2, 3, ..., m, dan j = 1, 2, 3, ...,n)

bij = banyaknya sumber (fasilitas) i yang tersedia untuk dialokasikan ke

setiap unit kegiatan (i = 1, 2, 3, ....,n)

Z = nilai yang dioptimalkan (maksimum atau minimum)

Cj = kenaikan nilai Zz apabila ada pertambahan tingkat kegiatan (Xj)

dengan satuan (unit).

Keseluruhan simbol–simbol di atas selanjutnya disusun ke dalam bentuk

Tabel 2.1 Data Untuk Model Linier Programming

Kegiatan Pemakaian Sumber per unit Kegiatan (Keluaran)

1 2 3 ... n

Sumber : Dasar – dasar Operation Research, Handoko, T.H., Pangestu Subagyo, 1995.

Atas dasar tabel diatas kemudian dapat disusun suatu model matematis

yang digunakan untuk mengemukakan suatu permasalahan Linier Programming

sebagai berikut :

Bentuk atau model Linier Programming diatas merupakan bentuk standart

Dengan kata lain, bila setiap masalah dapat diformulasikan secara matematis

mengikuti model diatas, maka masalah tersebut dapat dipecahkan dengan teknik

Linier Programming.

Terminologi umum untuk model Linier Programming yang diuraikan

diatas dapat diringkas sebagai berikut :

1. Fungsi yang akan dimaksimumkan : C1X1 + C2X2 + ...

+ CnXn disebut fungsi tujuan (objective function).

2. Fungsi–fungsi batasan dapat dikelompokkan menjadi 2

macam, yaitu :

a. Fungsi batasan fungsional, yaitu fungsi – fungsi batasan sebanyak m (yaitu

ai1X1 + ai2X2 + ai3X3 + ... + aimXm).

b. Fungsi batasan non–negatif (non–negatif - constraints) yaitu

fungsi–fungsi batasan yang dinyatakan dengan Xi≥ 0.

3. Variabel – variabel Xj disebut sebagai decision variables.

4. aij, bi, dan cj, yaitu masukan–masukan (input) konstan; disebut sebagai

parameter model.

Himpunan feasible dari variabel–variabel X1, X2, ...,Xn yang memenuhi

semua kendala disebut feasible point atau feasible vector. Sedangkan himpunan

semua titik yang memenuhi bentuk suatu daerah penyelesaian yang disebut

feasible region atau feasible space.

Dalam praktek, tidak semua masalah linier programming dapat persis

1. Masalah minimasi, dimana seseorang dituntut untuk menentukan kombinasi

(output) yang dapat meminimumkan pengorbanan (misal : biaya). Dalam hal ini, fungsi tujuan dinyatakan sebagai berikut :

Minimumkan : Z = C1X1 + C2X2 + C3X3 + ... + CnXn

2. Masalah dengan fungsi batasan fungsional yang memiliki tanda matematis ≥;

sehingga apabila dirumuskan terlihat sebagai berikut :

ai1X1 + ai2X2 + ai3X3 + ... + ainXn ≥ bi

3. Masalah dengan fungsi batasan fungsional yang memiliki tanda matematis

= ; sehingga bila dirumuskan sebagai berikut :

ai1X1 + ai2X2 + ai3X3 + ... + ainXn = bi

4. Masalah tertentu, dimana fungsi batasan non – negatif tidak diperlukan;

atau dengan kata lain Xj tidak terbatas.

Dalam menyelesaikan model linier programming, kita mengenal dua

metode yaitu : metode grafik dan metode simpleks.

2.2.1.1. Metode Grafik

Seorang manajer kadang–kadang menganggap tidak perlu memahami

proses penyelesaian suatu terapan program linier dalam proses pengambilan

keputusan, karena proses ini dalam praktek, umumnya dilaksanakan melalui

pelayanan komputer. Anggapan ini sama sekali adalah keliru, karena dengan

memahami teknik program linier, ini benar–benar sangat berguna untuk

mengetahui sifat–sifat dari masalah keputusan sendiri. (Siagian, Penelitian

Operasional, 2006 ).

Metode grafik hanya dapat digunakan dalam pemecahan masalah Linier

kemampuan suatu grafik dalam ”menyampaikan” sesuatu. (Pangestu Subagyo,

T.H Handoko, Dasar – dasar Operation Research, : 1995).

Bentuk umum metode grafik :

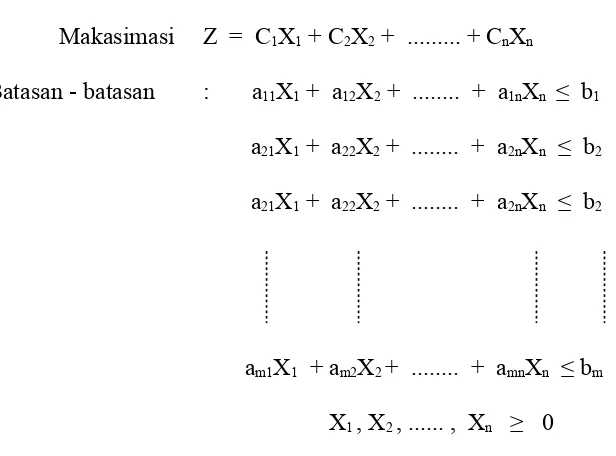

Maksimasi : Z = C1X1 + C2X2 + ... + CnXn

Kendala : a11X1 + a12X2 + ... + a1nXn ≤ b1

a21X1 + a22X2 + ... + a2nXn ≤ b2

am1X1 + am2X2 + ... + amnXn ≤ bm

X1 , X2 , ... , Xn ≥ 0

Langkah–langkah penggunaan metode garfik dapat ditunjukkan secara

ringkas sebagai berikut : (Pangestu Subagyo, T.H Handoko, Dasar – dasar

Operation Research, 1995 )

a. Menentukan fungsi tujuan dan memformulasikannya dalam bentuk matematis.

b. Mengidentifikasi batasan–batasan yang berlaku dan memformulasikannya

dalam bentuk matematis.

c. Menggambarkan masing–masing garis fungsi batasan dalam satu sistem salib

sumbu.

d. Mencari titik yang paling menguntungkan (optimal) dihubungkan dengan

fungsi tujuan.

Sebelum mempraktekkan setiap langkah diatas, sebaiknya terlebih

dahulu diuraikan masalah yang biasanya paling kritis, yaitu menggambarkan

garis–garis dan fungsi–fungsi batasan. Fungsi–fungsi batasan ini dinyatakan

≤ kurang dari atau sama dengan

≥ lebih besar dari atau sama dengan

= sama dengan

2.2.1.2. Metode Simpleks

Apabila suatu masalah Linier Programming hanya mengandung dua

kegiatan (atau variabel–variabel keputusan) saja, maka akan dapat diselesaikan

dengan metode grafik. Tetapi bila melibatkan lebih dari dua kegiatan maka

metode grafik tidak dapat digunakan lagi, sehingga diperlukan metode simpleks.

Metode simpleks merupakan suatu cara yang lazim dipakai untuk menentukan

kombinasi optimal dari tiga variabel atau lebih. (Pangestu Subagyo, T.H

Handoko, Dasar – dasar Operation Research, 1995)

Metode simpleks adalah suatu metode yang merupakan prosedur umum

untuk memecahkan problem linier programming. Proses pemecahan problem

linier programming dengan menggunakan metode simpleks terjadi melalui algoritma, yaitu suatu urutan kerja secara teratur dan berulang sehingga tercapai

hasil optimal yang dikehendaki. Metode ini paling efisien karena proses

pemecahan dapat digunakan program komputer yang sudah tentu akan

menghabiskan waktu singkat bila dibandingkan secara manual. Proses algoritma

ini mencakup prosedur kapan mulai pemecahan dan kapan berakhirnya proses

iterasi. Secara umum struktur algoritma tersbut adalah sebagai berikut :

a. Tahap awal, yaitu menyusun tabel dasar sebagai pangkal tolak

proses iterasi.

b. Proses iterasi yang dilakukan secara berulang hingga mencapai

c. Proses akan berhenti apabila hasil optimal yang dikehendaki

tercapai atau bahkan hasil optimal tidak dapat dicapai sama sekali.

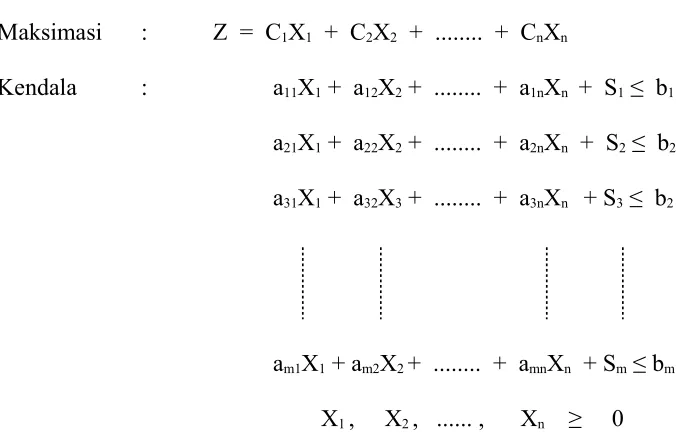

Bentuk Umum Tabel Simpleks

Misal masalah linier programming mempunyai tujuan maksimasi dan

beberapa kendala, maka bentuk umum standart formulasi tersebut adalah sebagai

berikut :

Apabila bentuk standart tersebut dimasukkan dalam tabel, akan diperoleh

bentuk umum tabel simpleks atau juga initial table seperti dalam Tabel 2.2.

Tabel 2.2. Tabel Simpleks Dalam Bentuk Simbol

Variebel Z X1 X2 ... Xn Sn+1 Sn+2 .... Sn+m RHS

Sumber : Dasar – dasar Operation Research, Handoko, T.H., Pangestu Subagyo, 1995.

Right Hand Side (RHS) adalah nilai disebelah kanan persamaan atau dibelakang tanda (=) dan Sn+1, Sn+2, ... Sn+m adalah variabel slack yang

Langkah–langkah pembuatan metode simpleks dapat dijelaskan sebagai

berikut : (Pangestu Subagyo, T.H Handoko, Dasar – dasar Operation Research,

1995).

1. Merubah fungsi tujuan dan fungsi kendala.

Dalam hal ini fungsi tujuan diubah menjadi fungsi implisit, artinya semua

CjXij kita geser ke kiri.

2. Menyusun persamaan–persamaan di dalam tabel

Setelah mengubah formulasi kemudian memasukkan variabel atau bilangan ke

dalam sebuah tabel dan nilai variabel slack =, seperti pada tabel 2.2.

3. Memilih kolom kunci yang mempunyai nilai pada garis fungsi tujuan yang

bernilai negatif dengan angka terbesar.

4. Memilih baris kunci, yaitu dengan mencari indeks tiap–tiap baris dengan

cara membagi nilai–nilai pada kolom RHS dengan nilai yang sebaris pada

5. Mengubah nilai–nilai baris kunci, yaitu dengan cara membaginya dengan

angka kunci

6. Mengubah nilai–nilai selain pada baris kunci

Baris baru = (Lawan koefisien pada kolom kunci x Nilai baru pada garis

pivot) + baris lama.

7. Melanjutkan perbaikan–perbaikan/ perubahan–perubahan. Ulangilah

langkah–langkah perbaikan mulai langkah 3 sampai langkah 6 untuk

memperbaiki tabel–tabel yang telah diubah. Perubahan berhenti bila pada

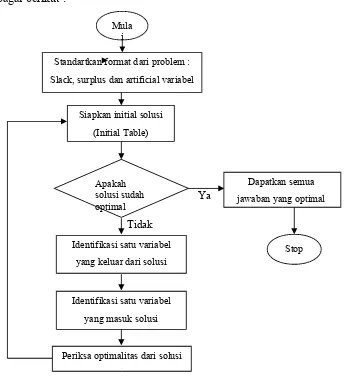

Proses penyelesaian metode simpleks dapat dibuat suatu program alir adalah sebagai berikut :

Gambar 2.1. Diagram Alir Metode Simpleks Sumber : Landasan Operation Research, Efraim Turban, 1981.

2.2.2. Asumsi–Asumsi Dasar Linier Programming

Seharusnya semua asumsi–asumsi (anggapan-anggapan) dasar Linier

Programming telah tersirat pada model yang telah dibahas diatas. Tetapi ada baiknya untuk menguraikan asumsi–asumsi dasar tersebut agar penggunaan teknik

Mula i

Standartkan format dari problem :

Slack, surplus dan artificial variabel

Stop Siapkan initial solusi

(Initial Table)

Apakah solusi sudah optimal

Dapatkan semua

jawaban yang optimal

Identifikasi satu variabel

yang keluar dari solusi

Identifikasi satu variabel

yang masuk solusi

Periksa optimalitas dari solusi

Ya

Linier Programming ini dapat memuaskan tanpa terbentur pada berbagai hal.

Asumsi–asumsi dasar Linier Programming dapat diperinci sebagai berikut :

(Pangestu Subagyo, T.H Handoko, Dasar – dasar Operation Research, 1995)

1. Proportionality

Asumsi ini berarti bahwa naik turunnya nilai Z dan penggunaan sumber atau

fasilitas yang tersedia akan berubah secara sebanding (proportional) dengan

perubahan tingkat kegiatan.

Misal :

Z = C1X1 + C2X2 + C3X3 + ... + CnXn

Artinya : Setiap pertambahan 1 unit X1 akan menaikkan Z dengan C1. Setiap

perubahan 1 unit X2 akan menaikkan nilai Z dengan C2, dan seterusnya.

2. Additivity

Asumsi ini berarti bahwa nilai tujuan tiap kegiatan tidak saling mempengaruhi

atau dalam Linier Programming dianggap bahwa kenaikkan dari nilai tujuan

(Z) yang diakibatkan oleh kenaikkan suatu kegiatan dapat ditambahkan tanpa

mempengaruhi bagian nilai Z yang diperoleh dari kegiatan lain.

Misal :

Z = 3 X1 + 5 X2

dimana : X1 = 10 ; X2 = 2 ;

Sehingga Z = 30 + 10 = 40

Andai kata X1 bertambah 1 unit, maka sesuai dengan asumsi pertama nilai Z

Jadi nilai 3 karena kenaikkan X1 dapat langsung ditambahkan pada nilai Z

mula–mula tanpa mengurangi bagian Z yang diperoleh dari kegiatan 2 (X2).

Dengan kata lain, tidak ada korelasi antara X1 dan X2.

3. Divisibility

Asumsi ini dinyatakan bahwa keluaran (output) yang dihasilkan oleh setiap

kegiatan dapat berupa bilangan pecahan. Demikian pula dengan nilai Z yang

dihasilkan.

4. Deterministik (Certainty)

Asumsi ini menyatakan bahwa semua parameter yang terdapat dalam model

Linier Programming (aij, bi, cj) dapat diperkirakan dengan pasti, meskipun

jarang dengan tepat.

2.3. De Novo Programming

Zeleny (1976, 1982, 1986) mengemukakan suatu cara untuk melihat

sistem dimana selain mengoptimalkan sistem yang telah ada, Beliau juga

menyarankan perancangan suatu sistem yang optimal. Yang dititikberatkan pada

membuat suatu desain yang optimal terhadap sistem dengan produktivitas tinggi

yang memiliki beberapa kriteria (multiple criteria).

(Mario T. Tabucanon, Multiple Criteria Making in Industry, 1988).

Terdapat perbedaan mendasar antara pendekatan mengoptimalkan suatu

sistem dengan pendekatan mendesain sistem yang optimum.

1. Pada pendekatan pertama yaitu antara pendekatan Linier Programming,

setiap batasan sumber daya dianggap sudah diberikan atau ditetapkan

sepenuhnya (terdapat sisa), dianggap tidak mempengaruhi produktivitas

sistem.

2. Pada pendekatan kedua, kendala sumber daya akan disusun sedemikian

rupa sehingga tidak menghasilkan sisa. Pendekatan kedua ini dikenal dengan

nama De Novo Programming.

Model Linier Programming digunakan untuk optimasi jenis produk mix

yang terdiri dari satu fungsi tujuan (objective function) dan beberapa batasan

sumber daya (constrain). Formulasi dari Linier Programming adalah sebagai

berikut :

Fungsi Tujuan :

Maksimasi Z = C1X1 + C2X2 + ... + CnXn

Batasan – batasan :

Subject to : a11X1 + a12X2 + ... + a1nXn≤ b1

a21X1 + a22X2 + ... + a2nXn≤ b2

am1X1 + am2X2 + .... + amnXn≤ bm

X1, X2, ..., Xn≥ 0

Pendekatan De Novo Programming dalam menyelesaikan masalah

optimasi dilakukan pendekatan sistem secara total, artinya selain menentukan

kombinasi terbaik yang optimal terhadap outputnya. Pendekatan ini dapat

memberikan suatu usulan penggunaan sumber daya yang terintegrasi melalui

anggaran yang tersedia karena adanya keterbatasan anggaran yang merupakan

Perbedaan dari dua model optimasi antara Linier Programming dan De Novo Programming, ditinjau dari penggunaan sumber daya yang ada yaitu

konstanta bm pada kendala model Linier Programming yang besarnya telah

ditetapkan sebelumnya, sedangkan pada model De Novo Programming dinyatakan

sebagai Xn+1. Ditinjau dari penggunaan tanda kanonik, pada model linier

programming tanda ≤ sebagai batasan bahwa kombinasi variabel keputusan tidak

boleh melebihi dari jumlah sumber (bm) yang telah ditetapkan sebelumnya,

sedangkan pada model De Novo Programming tanda ≤ diganti dengan tanda =

untuk menetukan jumlah sumber (Xn+1) yang diperlukan dengan pasti. Dalam

formulasi pendekatan De Novo Programming (DNP) adalah sebagai berikut :

Fungsi Tujuan :

Maksimasi atau Minimasi : Z = C1X1 + C2X2 + ... + CnXn (2.1)

Batasan – batasan :

Kendala : a11X1 + a12X2 + ... + a1nXn = Xn+1

a21X1 + a22X2 + ... + a2nXn = Xn+2

am1X1 + am2X2 + ...+ amnXn = Xn+m (2.2)

p1Xn+1 + p2Xn+2 + ... + pmXn+m≤ B (2.3)

Xn , Xn+1 , ..., Xn+m ≥ 0

Dimana :

Xn+1 = variabel- variabel keputusan yang menggambarkan jumlah dari sumber i

yang harus dibeli

Pi = harga per unit dari sumber i

Dari formulasi De Novo Programming di atas dapat disederhanakan menjadi suatu persamaan sebagai berikut :

P1a1j + p2a2j + pmamj = vj untuk semua j (2.4)

Dimana :

vj = variabel cost untuk membuat 1 unit produk j, (j = 1, 2, 3, ..., n) aij = koefisien teknologis untuk i = 1, 2, 3, ..., m dan j = 1, 2, 3, ..., m

Dari persamaan (2.4) dapat diuraikan sebagai berikut :

Untuk : v1 = p1a11 + p2a21 + ... + pmam1

v2 = p1a12 + p2a22 + ... + pmam2

vn = p1a1n + p2a2n + ... + pmamn

Apabila dari persamaan (2.2) disubtitusikan ke persamaan (2.3) maka

diperoleh :

p1 (a11X1 + a12X2 + ... + a1nXn) + p2 (a21X1 + a22X2 + ... + a2nXn) + ... + pm

(am1X1 + am2X2 + ... + amnXn) ≤ B (2.5)

Dengan mensubtitusikan persamaan (2.4) dengan persamaan (2.5) di atas

maka didapat persamaan sebagai berikut :

v1X1 + v2X2 + ... + vnXn ≤ B (2.6)

Sehingga formulasi De Novo Programming menjadi :

Maksimasi Z = C1X1 + C2X2 + ... + CnXn

Kendala : v1X1 + v2X2 + ... + vnXn ≤ B

a21X1 + a22X2 + ... + a2nXn ≤ b2

Untuk lebih jelas lagi mengenai perbedaan formulasi dari Linier programming dengan formulasi De Novo Programming dapat dilihat pada Tabel

2.3. (Mario T. Tabucanon, Multiple Criteria Making in Industry :1988)

Tabel 2.3.

Perbedaan Formulasi Linier Programming dengan De Novo Programming

No Model

2. Kendala Sumber Daya :

a11X1 + a12X2 + ... + a1nXn ≤ b1

3. Non Negative Constraint : X1, X2, ..., Xn ≥ 0

Non Negative Constraint :

Xn , Xn+1 , ..., Xn+m ≥ 0

Sumber : Multiple Criteria Making In Industri, Tabucanon, Mario.T., 1988.

2.3.1. Penyelesaian De Novo Programming

Apabila dalam formulasi model De Novo Programming tidak ada

kendala–kendala yang lain, hanya terdiri dari satu fungsi tujuan dan satu kendala

(kendala keterbatasan anggaran), maka penyelesaiannya dengan langkah–langkah

sebagai berikut : (Mario T. Tabucanon, Multiple Criteria Making in Industry,

1988).

Perbandingan (Cj / vj) menggambarkan keuntungan dari produk j (bila fungsi

tujuan adalah memaksimumkan profit) atau nilai tujuan biaya per unit yang

tercapai dari kombinasi sumber – sumber yang digunakan untuk memproduksi

produk j. Tujuan dari langkah ini adalah untuk mencari produk mana yang

paling menguntungkan untuk diproduksi.

2. Untuk Max (Cj / vj) yang diperoleh, katakanlah (Ck / vk) yang

berhubungan dengan variabel Xk, maka jumlah dari Xk yang harus diproduksi

adalah Xk = B / vj, dan Xk merupakan jumlah produk yang paling optimal

yang harus diproduksi.

Dimana :

vj = variabel cost untuk membuat i unit produk j (j = 1, 2, 3, ..., n)

Cj = koefisien biaya yang terdapat pada semua fungsi tujuan

Hal ini menunjukkan bahwa sumber–sumber yang dimiliki akan

digunakan untuk memproduksi produk Xk sebagai produk yang paling

menguntungkan dengan jumlah yang sesuai dengan anggaran (budget), apabila

tidak ada kendala – kendala lain.

Apabila terdapat jumlah permintaan yang terbatas pada setiap produk,

maka formulasi De Novo Programming dapat diselesaikan dengan langkah –

langkah sebagai berikut :

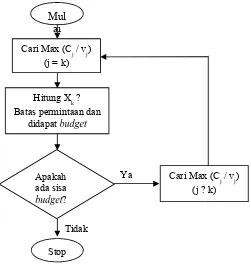

1. Cari Max j (Cj / vj)

2. Untuk Max j (Cj / vj) katakanlah sebagai contoh (Ck / vk) untuk produksi

Xk sedemikian rupa sehingga tidak melampui batas dari permintaan atau batas

3. Jika anggaran tidak digunakan sepenuhnya pada saat memproduksi Xk,

maka cari produk lain yang menguntungkan, selanjutnya dengan

menggunakan Max j (Cj / vj), dimana j ≠ k.

4. Kembali ke langkah (2) sampai anggaran yang ada sudah digunakan

sepenuhnya.

Dari langkah-langkah di atas dapat dibuat suatu diagram alir sebagai berikut :

Gambar 2.2. Diagram Alir Metode De Novo Programming

Sumber : Multiple Criteria Making In Industri, Tabucanon, Mario.T., 1988.

Dengan prosedur penyelesaian di atas, model De Novo Programming akan

memberikan jawaban berupa satu variabel yang paling menguntungkan untuk

diproduksi. Sehingga variabel–variabel keputusan lainnya (produk lain) tidak

akan diproduksi. Apabila model tersebut hanya diketahui kendala–kendala

komposisi sumber (bahan baku) yang kemudian diubah menjadi satu kendala

berupa konstanta anggaran. Hal ini tentu saja kurang memuaskan, karena apabila

perusahaan hanya memproduksi stu produk yang paling menguntungkan saja dan

tidak memproduksi produk–produk yang lain, tentunya usaha perusahaan untuk

memenuhi market share tidak optimal. Hal ini dapat diatasi dengan menambah

kendala batas–batas permintaan tiap produk (demand limits) ataupun kendala lain

yang dianggap perusahaan sudah baku, misalnya kendala kapasitas kemampuan

mesin.

Apabila dalam penyelesaian model De Novo Programming terdapat

adanya kendala–kendala selain kendala bahan baku dan anggaran, yaitu kendala

yang dianggap baku bagi perusahaan, maka dapat diselesaikan dengan

menggunakan metode–metode penyelesaian dalam Linier Programming seperti

dengan metode grafik, apabila hanya memiliki dua variabel keputusan atau

dengan metode simpleks apabila memiliki variabel keputusan lebih dari dua.

Dapat juga diselesaikan dengan menggunakan program komputer.

Model De Novo Programming tidak dapat digunakan untuk menyelesikan

masalah dengan fungsi tujuan berupa minimasi biaya produksi, karena salah satu

kendala dari model tersebut adalah kendala keterbatasan anggaran (budget),

sehingga rencana produksi yang dioptimalkan sudah sesuai dengan biaya yang

disediakan perusahaan.

Perbedaan model De Novo Programming dan model Linier Programming

Tabel 2.4.

Perbedaan Model Linier Programming Dengan Model De Novo Programming

Ditinjau Dari Masalah Mix Produk

No Model

Linier Programming

Model

De Novo Programming 1.

2.

3.

4.

5.

Asumsi bahwa sumber daya terbatas pada

jumlah yang telah ditetapkan sebelumnya.

Analisa sumber telah ditentukan dan

sumber tidak dapat dikendalikan

perolehannya, karena bahan baku tersebut

harus dibeli sesuai dengan ukuran

minimum yang telah ditentukan

sebelumnya.

Tidak sesensitif terhadap faktor harga dari

sumber. Pemberian harga terjadi selama

analisa sensitivitas.

Tidak selalu memiliki kendala

keterbatasan bugdet.

Pada beberapa kasus masih terdapat sisa

penggunaan sumber daya.

Asumsi bahwa sumber daya menjadi

terbatas karena adanya jumlah maksimum

dari bugdet (anggaran).

Analisa dilakukan sebelum sumber dibeli,

belum dapat ditetapkan dan sumber dapat

dikendalikan serta dapat diperoleh atau

dibeli pada tiap satuan.

Sensitif terhadap faktor harga. Sumber telah

diberi harga berdasarkan penetapan harga

aktual.

Faktor keterbatasan bugdet merupakan

elemen penting karena hal ini dijadikan

ukuran dari sumber yang dibutuhkan.

Solusi dari model ini dengan utilitas sumber

yang penuh tanpa adanya sisa.

Sumber : Dasar – dasar Operation Research, Handoko, T.H., Pangestu Subagyo, 1995 dan Multiple Criteria Making In Industri, Tabucanon, Mario.T., 1988.

2.4. Pengertian Biaya

Perkembangan akuntansi sekarang ini banyak konsep–konsep yang

timbul untuk mengartikan dan merumuskan arti biaya walaupun pada dasarnya

sama.

Menurut Mulyadi (1992), “Biaya adalah pengorbanan sumber ekonomi

yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan terjadi

untuk mencapai tujuan tertentu”.

Menurut Supriyono (1995), “Biaya adalah hanya perolehan yang

pengurang penghasilan”. Sedangkan menurut Usry / Hammer (1993), biaya

didefinisikan sebagai “suatu tukar prasyarat, pengorbanan yang dilakukan guna

memperoleh manfaat”.

2.4.1. Klasifikasi Biaya

Dalam perusahaan pabrikasi, total biaya operasi terdiri dari :

1. Biaya Pabrikasi

Biaya pabrikasi sering disebut juga biaya produksi atau biaya pabrik (factory

cost) adalah jumlah dari unsur biaya yaitu bahan langsung, pekerja langsung

dan overhead pabrik. Bahan langsung dan pekerja langsung dapat

digabungkan ke dalam kelompok biaya utama (primer cost). Upah pekerja

langsung dan overhead pabrik dapat digabungkan ke dalam kelompok biaya

konversi (conversion cost), yang mencerminkan biaya pengubahan bahan

langsung menjadi barang jadi.

a. Bahan langsung

(direct material) adalah semua bahan yang membentuk bagian material dari barang jadi dan yang dimasukkan langsung dalam kalkulasi biaya

produk. Contoh bahan langsung adalah kayu untuk membuat peralatan

mebel, minyak mentah untuk membuat bensin dan kain untuk membuat

pakaian.

b. Pekerja atau tenaga

kerja langsung (direct labour) adalah karyawan yang dikerahkan untuk

mengubah bahan langsung menjadi barang jadi. Biaya untuk ini meliputi

c. Overhead pabrik

(factory overhead) yang juga disebut sebagai overhead pabrikasi, beban pabrikasi atau “beban” pabrik dapat didefinisikan sebagai bahan tidak

langsung, pekerja tidak langsung dan semua biaya pabrikasi lainnya yang

tidak dapat dibebankan langsung ke produk tertentu. Secara sederhana

dapat dinyatakan bahwa overhead pabrik mencakup semua biaya pabrikasi

kecuali yang dicatat sebagai biaya langsung, yaitu bahan langsung dan

pekerja langsung.

d. Bahan tidak langsung

(indirect material) adalah bahan–bahan yang dibutuhkan guna menyelesaikan suatu produk, tetapi pemakainya sedemikian kecil atau

sedemikian rumit, sehingga tidak dianggap sebagai bahan langsung yang

tidak berguna atau tidak ekonomis. Contohnya sekrup, paku, perekat, dan

lain–lain. Bahan–bahan seperti minyak pelumas, minyak gemuk, lap

pembersih dan sikat termasuk dalam perlengkapan pabrik (factory

supplies) yang merupakan bahan tidak langsung yang diperlukan untuk menjaga lokasi kerja dan mesin–mesin tetap dalam kondisi siap pakai dan

aman.

e. Pekerja tidak

langsung (indirect labour) dapat didefinisikan sebagai para karyawan yang

dikerahkan dan tidak secara langsung mempengaruhi pembuatan atau

pembentukan barang jadi Pekerja tidak langsung mencakup gaji penyelia,

pelayan stook, pembantu umum, pekerja bagian pemeliharaan dan

mencakup gaji resepsionis, karyawan bagian arsip, karyawan bagian

pemasok dan seketaris.

2. Beban Komersial

Beban komersial dibagi dalam dua kelompok, yaitu :

a. Beban Pemasaran (Distribusi dan Penjualan)

Beban pemasaran dimulai pada saat biaya pabrik berakhir, yaitu pada saat

proses pabrikasi diselesaikan dan barang–barang sudah dalam kondisi siap

dijual. Beban ini meliputi beban penjualan dan beban pengiriman.

b. Beban Administrasi

Beban administrasi meliputi beban yang dikeluarkan dalam mengatur dan

mengendalikan organisasi. Beberapa dari beban tersebut, seperti gaji

direktur yang ditugaskan bekerja di pabrik, mungkin dialokasikan sebagai

biaya pabrikasi dan gaji direktur yang ditugaskan di bagian pemasaran

mungkin dialokasikan sebagai beban pemasaran. (Milton F. Usry,

Lawrence H. Hammer, Akuntansi Biaya Perencanaan dan Pengawasan

(Cost Accounting) : 1993).

Di bawah ini klasifikasi biaya dalam hubungannya dengan produk pabrik :

Bahan langsung + pekerja langsung =

Bahan tidak langsung + pekerja tidak langsung +

biaya tidak langsung lainnya =

Beban pemasaran + beban administrasi =

Biaya utama

+

Overhead pabrik

=

Biaya pabrikasi

+

Beban komersial

=

Total biaya produksi

Sumber : Akuntansi Biaya Perencanaan dan Pengawasan, Milton F. Usry, Lawrence H. Hammer, 1993.

Keterangan :

a. Bahan tidak langsung, meliputi :

Perlengkapan pabrik

Minyak pelumas

b. Pekerja tidak langsung, meliputi :

Pengawasan

Pemeriksaan

Gaji buruh pabrik

Hasil kerja yang cacat

c. Biaya tidak langsung lainnya, meliputi :

Sewa

Asuransi kebakaran dan kewajiban

Pajak bumi dan bangunan

Penyusutan

Sumber tenaga

Penerangan

Pajak penghasilan pimpinan

Perkakas kecil

Overhead pabrik lainnya

d. Beban pemasaran, meliputi :

Gaji penjualan

Komisi staf penjualan

Pajak penghasilan kerja

Iklan

Contoh barang gratis

Hiburan

Ongkos perjalanan

Sewa

Penyusutan

Pajak bumi dan bangunan

Telepon dan telegraf

Alat tulis menulis dan cetak

Benda–benda pos

Ongkos transportasi/ angkut

Beban penjualan rupa-rupa

e. Beban administrasi, meliputi :

Pajak penghasilan pekerja

Beban pemeriksaan akuntansi

Beban urusan hukum

Piutang yang tidak tertagih

Sewa

Penyusutan

Pajak bumi dan bangunan

Telepon dan telegraf

Alat tulis menulis dan cetak

Benda–benda pos

2.4.2. Penggunaan dari Data Biaya

Pengumpulan, penyajian dan analisa dari data biaya harus dapat memenuhi

kegunaan dan tujuan utama antara lain : (Milton F. Usry, Lawrence H. Hammer,

Akuntansi Biaya Perencanaan dan Pengawasan (Cost Accounting) : 1993).

1. Perencanaan laba melalui penganggaran

2. Pengawasan biaya melalui akunting tanggung jawab

3. Penilaian laba tahunan atau berkala termasuk penilaian persediaan

4. Membantu dalam menetapkan harga jual dan kebijaksanaan harga

5. Menyediakan data biaya yang relevan untuk proses analisis bagi pengambilan

keputusan.

2.4.3. Penggolongan dari Biaya

Penggolongan dari biaya diperlukan untuk pengembangan dari suatu data

biaya, maka biaya digolongkan menjadi : (Milton F. Usry, Lawrence H. Hammer,

Akuntansi Biaya Perencanaan dan Pengawasan (Cost Accounting) : 1993).

1. Menurut sifat dari unsur yang bersangkutan (penggolongan dasar)

2. Menurut masa akunting yang dilaluinya

3. Menurut kecenderungannya untuk berubah sesuai dengan kegiatan produksi.

4. Menurut hubungannya dengan hasil produksi

5. Menurut hubungannya dengan bagian produksi

6. Menurut sifatnya sebagai biaya bersama atau gabungan

7. Untuk perencanaan dan pengawasan

8. Untuk proses anlisis.

2.4.4. Biaya dalam Hubungannya dengan Volume Produksi

Beberapa jenis biaya bervariasi langsung dengan perubahan volume

produksi keluaran, sedang biaya lainnya relative tidak berubah (fixed).

Manajemen harus memperhatikan kecenderungan biaya yang bervariasi dengan

keluaran jika mereka ingin merencanakan suatu strategi perencanaan yang baik

dan mengendalikan biaya dengan berhasil.

1. Biaya Variabel

Secara umum yang dimaksud dengan biaya variabel adalah biaya yang

totalnya berubah secara proporsional dengan perubahan total kegiatan atau

volume yang berkaitan dengan biaya variabel tersebut selama periode tertentu.

Biaya yang mempunyai karakteristik ini umunya meliputi bahan langsung dan

pekerja langsung. Beberapa overhead pabrik dan biaya non pabrikasi juga

termasuk dalam kategori biaya variabel.

a. Biaya yang jumlah totalnya akan berubah secara sebanding

(proporsional) dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel. Semakin rendah

volume kegiatan, semakin rendah jumlah total biaya variabel.

b. Pada biaya variabel, biaya satuan tidak dipengaruhi oleh perubahan

volume kegiatan, jadi biaya satuan konstan.

Yang termasuk overhead pabrik variabel antara lain :

a. Bahan baku

b. Perkakas kecil

c. Upah lembur

d. Pengangkutan dalam pabrik

2. Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap selama periode waktu

tertentu meskipun terjadi perubahan besar dalam total kegiatan atau volume

yang berkaitan dengan biaya tetap tersebut.

Karakteristik dari biaya tetap sebagai berikut :

a. Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh

perubahan volume kegiatan atau aktivitas sampai dengan tingkatan

tertentu.

b. Pada biaya tetap, biaya satuan (unit cost) akan berubah berbanding

terbalik dengan perubahan volume kegiatan, semakin tinggi volume

kegiatan semakin rendah biaya satuan. Semakin rendah volume kegiatan

Biaya overhead pabrik berikut ini biasanya diklasifikasikan sebagai

biaya tetap antara lain :

a. Gaji eksekutif produktif

b. Pajak bumi dan bangunan

c. Gaji satpam dan pesuruh pabrik

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang mengandung unsur–unsur tetap

dan variabel, yaitu mencakup suatu jumlah yang sebagian tetap dan bagian

lainnya bervariasi sebanding dengan perubahan volume kegiatan selama periode

tertentu. Sebagai contoh biaya listrik yang digunakan untuk penerangan

cenderung lebih tetap, karena berapapun volume produksi penerangan akan tetap

diperlukan. Sebaliknya tenaga listrik yang digunakan untuk pengoperasiannya

akan bervariasi sesuai dengan pemakaian peralatan tersebut.

Karakteristik dari biaya semi variabel sebagai berikut :

a. Biaya yang jumlah totalnya akan berubah sesuai dengan perubahan

volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin

tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah

volume kegiatan semakin rendah biaya, tetapi perubahannya tidak sebanding.

b. Pada biaya semi variabel, biaya satuan akan berubah terbalik

dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak

sebanding sampai dengan tingkatan kegiatan tertentu. Semakin tinggi volume

kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan

semakin tinggi biaya satuan.

a. Pemeliharaan dan reparasi mesin

b. Jasa–jasa administrasi pabrik.

Dalam akuntansi tingkah laku biaya dinyatakan dalam persamaan

matematis dalam bentuk garis lurus (linier) yaitu y = a + bx .

dimana :

y = Jumlah total biaya

a = Jumlah total biaya tetap

b = Biaya variabel satuan

x = Volume kegiatan

2.5. Penelitian Terdahulu

Di sini peneliti akan mengemukakan suatu penelitian yang pernah

dilakukan di beberapa perusahaan dengan menggunakan De Novo Programming

antara lain dengan judul :

a. Perencanaan Produksi dengan menggunakan metode De Novo

Programming untuk memperoleh Keuntungan yang Maksimal di PT. Keramik Diamond Industries di Jalan Semeru Desa Bambe Driyorejo Gresik, oleh Dwi

Suhariyanti.

b. Penerapan De Novo Programming pada Perencanaan Produksi dalam

Upaya Meningkatkan Keuntungan di Perusahaan tegel dan Beton Kian Indah

c. Aplikasi De Novo Programming dalam Perencanaan Produksi Pakan Ternak dengan Keuntungan yang Maksimal di PT. Artacitra Terpadu Feedmill

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di PT. Varia Usaha Beton yang

memproduksi berbagai jenis beton cetak maupun cair, yang terletak di Jalan

Letjen S. Parman no. 38 Waru - Sidoarjo. Waktu Penelitian dilaksanakan pada

bulan Juli 2009 sampai dengan selesai.

3.2. Identifikasi Variabel

Identifikasi variable adalah dengan memilih konsep–konsep tertentu

yang mempunyai variasi nilai. Agar konsep–konsep dalam pemodelan (metode)

dapat diteliti secara empiris maka harus dioperasionalisasikan dengan

mengubahnya menjadi variabel.

Berdasarkan jenis variabel, maka tujuan dari model program linier yaitu

pencapaian keuntungan yang maksimal, dapat diidentifikasi sebagai variabel

terikat.

Dalam permasalahan yang akan diteliti ini variabel–variabel yang

digunakan adalah :

1. Variabel Terikat

Yang dimaksud variabel terikat adalah variabel yang dipengaruhi oleh

variabel bebas. Variabel tersebut adalah :