UNTUK MEMAKSIMALKAN KEUNTUNGAN DI CV. WEDORO J AYA WARU, SIDOARJ O

SKRIPSI

DisusunOleh : RAHAYU TRI BINTARI

1032010060

J URUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “ J AWA TIMUR

DENGAN METODE DE NOVO PROGRAMMING UNTUK MEMAKSIMALKAN KEUNTUNGAN

DI CV. WEDORO J AYA WARU, SIDOARJ O Disusun oleh :

RAHAYU TRI BINTARI NPM : 1032010060

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J ur usan Teknik Industri Fakultas Teknologi Industr i

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 31 – Desember 2013

Tim Penguji : Pembimbing :

1. 1.

Dr. Ir. Minto Waluyo, MM Enny Ar iyani, ST,MT NIP. 19611130 199003 1 001 NPY. 3700 9950 0411

2. 2.

Dr s. Pailan, MPd Ir. Nisa Musrur oh, MT NIP. 19530504 198303 1 001 NIP. 19630125 198803 2 001

3.

Enny Ariyani, ST,MT

NPY. 3700 9950 0411 Mengetahui

Dekan Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Sur abaya

Assalamu’alaikum Wr. Wb.

Segala puja dan puji syukur kami panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya, sehingga dapat terselesaikan Tugas Akhir/Skripsi dengan judul “Perencanaan Produksi Sandal Dengan Metode DeNovo Programming Untuk Memaksimalkan Keuntungan di CV.Wedoro Jaya Waru, Sidoarjo”.

Tugas Akhir/Skripsi ini merupakan salah satu syarat yang harus ditempuh oleh mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Teknik Industri, Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur guna meraih gelar kesarjanaan.

Dalam penyusunan Tugas Akhir/Skripsi ini penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Tuhan Yang Maha Esa yang telah memberikan rahmad dan hidahnya dalam penyusunan skripsi ini.

2. Kedua Orang Tua dan Kedua Kakak yang telah memberikan doa,semangat dan fasilitas untuk menunjang dalam penyusunan skripsi ini.

3. Bapak Prof. Dr. H. R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Ir. Sutiyono, MT selaku Dekan Fakultas Teknologi Industri UPN “Veteran” Jawa Timur.

7. Ibu Enny Ariyani ST, MT selaku Dosen Pembimbing I Skripsi. 8. Ibu Ir. Nisa Masruroh ,MT selaku Dosen Pembimbing II Skipsi.

9. Ibu Bapak Penguji Seminar I, II dan Ujian Lisan yang telah memberikan saran yang membangun guna memperbaiki penyusunan skripsi ini.

10. Segenap Dosen/Staff Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan dan membantu selama masa perkuliahan.

11. Segenap Pimpinan CV. Wedoro Jaya, Waru, Sidoarjo yang telah memberikan bimbingan dan data-data yang dibutuhkan dalam penyusunan skripsi ini.

12. Sahabat Dalinumicil, Muqorrobin, Bude Titik, Maul atas bantuan dan dukungan dalam penyusunan skripsi ini.

13. Segenap Aslab PSS 2013 atas dukungan dalam penyusunan skripsi ini. Penulis menyadari bahwa penyusunan Tugas Akhir/Skripsi ini terdapat kesalahan dan kekurangan yang masih perlu diperbaiki, untuk itu sebagai penulis, kami mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan Tugas Akhir/Skripsi ini. Akhir kata, semoga Tugas Akhir/Skripsi ini bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surabaya, 1 Januari 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 2

1.3 Batasan Masalah ... 2

1.4 Asumsi ... 2

1.5 Tujuan Penelitian ... 3

1.6 Manfaat Penelitian ... 3

1.7 Sistematika Penulisan ... 4

BAB II TINJ AUAN PUSTAKA 2.1 Perencanaan Produksi ... 6

2.1.1 Arti Perencanaan Produksi ... 6

2..1.2 Jenis-Jenis Perencanaan Produksi ... 9

2.1.3 Faktor-Faktor Yang Perlu Dipertimbangkan Dalam Perencanaan Produksi ... 10

2.2 Linier Programming ... 13

2.2.2 Asumsi-Asumsi Dasar Linier Programming ... 22

2.3 DeNovo Programming ... 24

2.3.1 Penyelesaian DeNovo Programming ... 28

2.4 Pengertian Biaya ... 32

2.4.1 Klasifikasi Biaya ... 32

2.4.2 Penggunaan dari Data Biaya ... 37

2.4.3 Penggolongan dari Data ... 37

2.4.4 Biaya dalam Hubungannya dengan Volume Produksi ... 38

2.4.5 Keuntungan ... 41

2.5 Teknik Peramalan Permintaan ... 43

2.5.1 Jenis Pola Data ... 44

2.5.2 Metode-metode Dalam Peramalan ... 45

2.5.3 Pengukuran Ketepatan Metode Peramalan ... 51

2.5.4 Verifikasi Dan Pengendalian Peramalan ... 53

2.5.5 Moving Range Chart ... 54

2.5.6 Uji Kondisi Diluar Kendali ... 55

2.6 Penelitian Terdahulu ... 56

BAB III METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian ... 59

3.2 Identifikasi dan Definisi Operasional Variabel ... 59

3.2.1 Identifikasi Variabel ... 59

3.4.1 Penetapan Variabel Keputusan ... 69

3.4.2 Penetapan Fungsi Tujuan ... 70

3.4.3 Penetapan Fungsi Kendala ... 70

BAB IV HASIL DAN PEMBAHASAN 4.1 Pengumpulan Data ... 73

4.1.1 Data Jenis Produk ... 73

4.1.2 Data Produksi Riil ... 74

4.1.3 Data Permintaan Produk ... 75

4.1.4 Data Komposisi Bahan Baku ... 77

4.1.5 Data Ketersediaan Bahan Baku ... 79

4.1.6 Data Harga Bahan Baku ... 79

4.2 Pengolahan Data ... 80

4.2.1 Perencanaan Produksi Riil Perusahaan ... 80

4.2.1.1 Perhitungan Laba ... 80

4.2.1.2 Produksi Riil dan Total Keuntungan Perusahaan ... 81

4.2.2 Perencanaan Produksi Dengan Metode DeNovo Programming ... 82

4.2.2.1 Formulasi Model DeNovo Programming ... 82

4.2.2.1.1 Penentuan Variabel Keputusan ... 82

4.2.2.1.2 Penentuan Fungsi Tujuan ... 83

4.2.2.1.3 Penentuan Fungsi Kendala ... 84

4.2.2.2 Penyelesaian Model DeNovo Programming ... 91

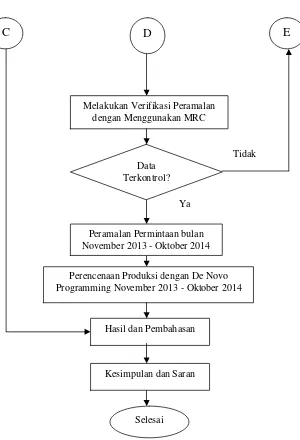

Bulan November 2013 – Oktober 2014 ... 101

4.2.3.1 Peramalan ... 101

4.2.3.1 Ploting Data Permintaan Januari 2012–Oktober 2013 ... 101

4.2.3.2 Perhitungan Nilai MSE ... 103

4.2.3.3 Pemilihan Nilai MSE Terkecil ... 103

4.2.3.4 Melakukan Uji Moving Range Chart dari Metode Peramalan Yang Digunakan ... 104

4.2.4 Formulasi Model DeNovo Programming ... 107

4.2.4.1 Penentuan Variabel Keputusan ... 107

4.2.4.2 Penentuan Fungi Tujuan ... 108

4.2.4.3 Penentuan Fungsi Kendala ... 109

4.2.4.4 Penetapan Rencana Produksi Model DeNovo Programming 117 4.2.5 Penyelesaian Model DeNovo Programming ... 120

4.2.6 Validasi Model DeNovo Programming ... 120

4.3 Hasil Dan Pembahasan ... 129

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 131

Tabel 2.2 Tabel Simpleks Dalam bentuk Simbol ... 20

Tabel 2.3 Perbedaan Formulasi Linier Programming dengan DeNovo Programming ... 28

Tabel 2.4 Perbedaan Model Linier Programming Dengan Model DeNovo Programming Ditinjau Dari Masalah Mix Produk ... 31

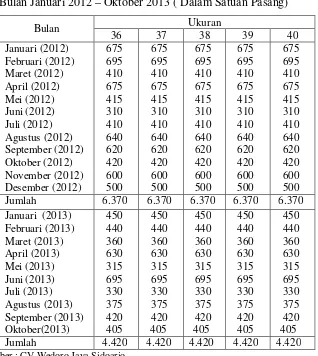

Tabel 2.5 Klasifikasi Biaya Dalam Hubungannya Dengan Produk . 34 Tabel 4.1 Data Hasil Produksi bulan Januari 2012 – Desember 2012 (Dalam Satuan Pasang) ... 74

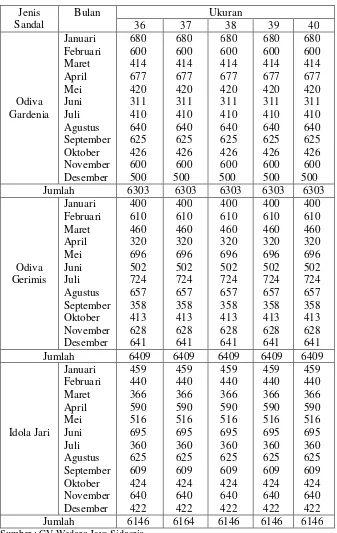

Tabel 4.2 Data Permintaan Sandal Odiva Gardenia ... 75

Tabel 4.3 Data Permintaan Sandal Odiva Gerimis ... 76

Tabel 4.4 Data Permintaan Sandal Idola Jari ... 77

Tabel 4.5 Data Komposisi Bahan Baku Sandal Odiva Gardenia ... 78

Tabel 4.6 Data Komposisi Bahan Baku Sandal Odiva Gerimis ... 78

Tabel 4.7 Data Komposisi Bahan Baku Sandal Idola Jari ... 78

Tabel 4.8 Data Ketersediaan Bahan Baku ... 79

Tabel 4.9 Data Harga Bahan Baku ... 79

Tabel 4.10 Keuntungan Produk ... 80

Tabel 4.11 Perbadingan Keuntungan Riil Perusahaan dan Metode DeNovo Programming ... 101

Tabel 4.12 Nilai MSE Dari 3 Metode Peramalan Sandal ... 103

Tabel 4.15 Data Permintaan Sandal Odiva Gerimis November

2013-Oktober 2014 ... 106 Tabel 4.16 Data Permintaan Sandal Idola Jari November

2013-Oktober 2014 ... 107 Tabel 4.17 Perbandingan Keuntungan Riil Perusahaan dan Metode

Gambar 2.1 Diagram Alir Metode Simpleks ... 22

Gambar 2.2 Diagram Alir Metode DeNovo Programming ... 30

Gambar 2.3 Jenis-Jenis Waktu Pola Data ... 44

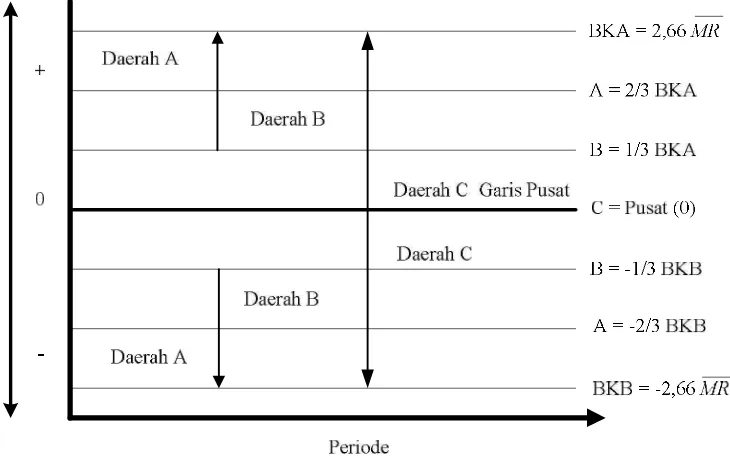

Gambar 2.4 MRC Untuk Kondisi Diluar Kendali ... 55

Gambar 3.1 Langkah-Langkah Pemecahan Masalah ... 64

Gambar 4.1 Plot Data Permintaan Odiva Gardenia ... 102

Gambar 4.2 Plot Data Permintaan Odiva Gerimis ... 102

Gambar 4.3 Plot Data Permintaan Idola Jari ... 102

Gambar 4.4 Uji MRC Odiva Gardenia ... 104

Gambar 4.5 Uji MRC Odiva Gerimis ... 105

Lampiran I ... Gambaran Umum Perusahaan Lampiran II ... Peta Proses Oprerasi

Lampiran III ... Perhitungan Biaya Operasional Sandal

Lampiran IV ... Kapasitas Mesin Untuk Masing-Masing Produk dan Hasil Produksi Sandal

Lampiran V ... Input - Output Software WinQs Denovo Programming Data Permintaan Januari – Desember 2012

Lampiran VI ... Input - Output Software WinQs Peramalan Lampiran VII ... Perhitungan MRC

merencanakan dan mengendalikan aliran material yang masuk, mengalir dan keluar dari sistem produksi/operasi sehingga permintaan pasar dapat dipenuhi dengan jumlah yang tepat, waktu penyerahan yang tepat, dan biaya produksi yang minimum.

CV.Wedoro Jaya adalah perusahaan produksi sandal dan permasalahan yang dihadapi selalu terdapat sisa bahan baku karena bahan baku yang digunakan selalu berlebih. Bahan baku yang digunakan antara lain spon kulit, spon semi, spon putih, lem, sol, japit. Pemborosan biaya bahan baku tersebut mengurangi keuntungan perusahaan yang telah diharapkan sebelumnya.Bahan baku yang disediakan sesuai dengan kebutuhan permintaan, namun kenyataanya pada proses produksi perusahaan belum optimal sehingga masih ada beberapa sisa bahan baku seperti lem, sol, primer sol.

Maka dilakukan penelitian dengan menggunakan metode De Novo Programming untuk menentukan jumlah sandal yang harus diproduksi oleh perusahaan sehingga diperoleh keuntungan yang maksimal. Didapat penghematan sebesar Rp.650.490,- dengan menggunakan metode DeNovo Programming Dan juga didapatkan hasil peramalan November 2013 – Oktober 2014 dengan keuntungan sebesar Rp. 65.306.750,-

PPC ( Production Planning Control ) can be defined as a process for planning and controlling the flow of incoming material , flowing in and out of the system of production / operations so that the market demand can be met with the right amount , the right delivery time , and the minimum cost of production .

Jaya is a production company CV.Wedoro sandals and there are always problems facing the rest of the raw materials used as raw materials is always excessive . The raw materials used include leather sponge , sponge spring , white sponge , glue , sol , tongs . Wastage of raw material costs reduce corporate profits would have been expected raw sebelumnya. Material provided in accordance with the needs of the demand , but the fact is the company's production process has not been optimized so that there are still some leftover raw materials such as glue , sol , sol primary .

Research was conducted using the method of De Novo Programming to determine the amount of sandals which must be produced by the company in order to obtain maximum benefit . Obtained savings of Rp.650.490 , - using the DeNovo Programming And also forecasting results obtained November 2013 - October 2014 with a profit of Rp . 65,306,750,-.

1.1 LatarBelakang

Dalam aktivitas pengambilan keputusan kemampuan mengambil keputusan yang tepat dan rasional selalu diupayakan oleh manusia dalam menghadapi dan memecahkan persoalan yang timbul di tengah-tengah kehidupan masyarakat. Mereka akan berusaha terus-menerus untuk menemukan cara-cara yang dapat meningkatkan kemampuannya di dalam mengatasi masalah yang semakin berkembang dan semakin kompleks.

Dalam memproduksi sandal, di CV.Wedoro Jaya selalu terdapat sisa bahan baku karena bahan baku yang digunakan belum diproduksi secara optimal. Sisa bahan baku hasil proses produksi tersebut adalah spon yang berbentuk alas. Hal ini dianggap suatu pemborosan bagi perusahaa. Bahan baku yang digunakan antara lain spon kulit, spon semi, spon putih, lem, sol, japit. Pemborosan bahan baku tersebut mengurangi keuntungan perusahaan.

Programming kendala sumber daya (bahan baku) akan disusun seefisien mungkin sehingga tidak menghasilkan sisa.

1.2 Perumusan Masalah

Setelah diketahui mengenai latar belakang permasalahan maka dapat dirumuskan sebagai berikut :“Berapa jumlah produk sandal yang optimal dihasilkan oleh CV. Wedoro Jaya agar diperoleh keuntungan yang maksimal?”.

1.3 Batasan Masalah

Adapun batasan masalah sebagi berikut :

1. Penelitian dilakukan pada tiga jenis produk sandal yaitu sandal Odiva Gardenir, Odiva Gerimis dan Idola Jari dengan ukuran masing-masing 36, 37, 38, 39, dan 40.

2. Bahan baku yang digunakan dalam produksi sandal diantaranya spon kulit,spon semi, spon putih, lem , primer sol, sol, japit, spon hitam.

3. Data yang digunakan adalah data produksi dan penjualan selama bulan Januari 2012 sampai dengan Desember 2012.

4. Data permintaan yang digunakan bulan Januari 2012 sampai Oktober 2013.

1.4 Asumsi

Asumsi yang diambil dalam pemecahan masalah ini adalah : 1. Setiap produk yang dihasilkan terjual habis.

3. Biaya produksi untuk tahun berikutnya dianggap tidak mengalami perubahan. 4. Mesin produksi yang digunakan dalam keadaan baik dan tenaga kerja

dianggap mempunyai kemampuan yang standard.

5. Tidak adanya perubahan harga jual tiap produk selama penelitian dilakukan.

1.5 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai pada penelitian ini adalah :

Untuk memaksimalkan keuntungan perusahaan dan menentukan jumlah produk sandal yang optimal.

1.6 Manfaat Penelitian

Manfaat dari hasil penelitian tugas akhir yang akan dilakukan ini adalah sebagai berikut :

1. Bagi Perusahaan

Memberikan informasi dan sebagai bahan pertimbangan pada perusahaan untuk mengadakan perbaikan–perbaikan yang dianggap perlu dalam perencanaan produksinya.

2. Bagi Universitas

3. Bagi Mahasiswa

Menambah wawasan dan kemampuan dalam mengaplikasikan ilmu–ilmu teknik industri, khususnya dalam bidang perencanaan produksi untuk memaksimalkan keuntungan perusahaan.

1.7 Sistematika Penulisan

Uraian tentang sistematika penulisan dimaksudkan untuk mempermudah usaha pemahaman keseluruhan materi dan permasalahan pokok dalam skripsi ini.

Sistematika penulisan tersebut dibuat dalam lima pokok bahasan sebagai berikut :

BAB I PENDAHULUAN

Bab ini menggambarkan secara garis besar isi skripsi, meliputi Latar Belakang, Perumusan Masalah, Tujuan Penelitian, Batasan Masalah, Asumsi-asumsi, Manfaat Penelitian dan Sistematika Penulisan. BAB II TINJ AUAN PUSTAKA

Bab ini berisikan mengenai teori-teori yang relevan dan metode yang digunakan sebagai landasan teori dalam penelitian dan untuk memecahkan permasalahan yang dibahas dalam tugas akhir ini. BAB III METODE PENELITIAN

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan mengenai analisa dan pembahasan dari hasil perhitungan dan pengolahan data yang telah dilakukan sebelumnya, termasuk mengenai alternatif solusi-solusi yang diharapkan dapat menjawab permasalahan yang dikaji.

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisikan kesimpulan yang diperoleh dari hasil pemecahan masalah yang mencakup hal-hal penting pada hasil yang didapat dari penelitian dan saran–saran yang diajukan kepada pihak Perusahaan sebagai bahan pertimbangan selanjutnya.

BAB II

TINJ AUAN PUSTAKA

2.1 Perencanaan Pr oduksi 2.1.1 Arti Perencanaan Pr oduksi

PPC (Production Planning Control) dapat diartikan sebagai proses untuk merencanakan dan mengendalikan aliran material yang masuk, mengalir dan keluar dari sistem produksi/operasi sehingga permintaan pasar dapat dipenuhi dengan jumlah yang tepat, waktu penyerahan yang tepat, dan biaya produksi yang minimum. Dari definisi di atas, maka pekerjaan yang terkandung dalam PPC secara garis besar dapat kita bedakan menjadi dua hal yang saling berkaitan yaitu : Perencanaan Produksi dan Pengendalian Produksi.

Perencanaan produksi dilakukan dengan tujuan menentukan arah awal dari tindakan-tindakan yang harus dilakukan di masa mendatang, apa yang harus dilakukan, berapa banyak melakukannya, dan kapan harus melakukan. Karena perencanaan ini berkaitan dengan masa mendatang, maka perencanaan disusun atas dasar perkiraan yang dibuat berdasarkan data masa lalu dengan menggunakan beberapa asumsi. Oleh karena itu perencanaan tidak akan selalu memberikan hasil sebagaimana yang diharapkan dalam rencana tersebut, sehingga setiap perencanaan yang dibuat harus dievaluasi secara berkala dengan jalan melakukan pengendalian. (Baroto, 2002)

benar-benar mencerminkan keadaan dan kemampuan perusahaan, sehingga mungkin dapat dilaksanakan rencana produksi yang dibuat tersebut didasarkan pada ramalan penjualan untuk masa yang akan datang, sehingga dapatlah ditentukan barang apa yang akan diproduksi, jumlah barang yang akan diproduksi tersebut, kapan produksi akan dimulai dan kapan selesai, serta jumlah tenaga kerja/buruh, bahan-bahan dan peralatan yang dibutuhkan dalam proses produksi tersebut. Setelah rencana produksi itu selesai disusun, maka rencana itu disampaikan kepada bagian-bagian pengawasan persediaan, personalia, teknik dan bagian administrasi, untuk mempersiapkan segala sesuatu yang dibutuhkan dalam pelaksanaan rencana produksi.

Barang yang direncanakan akan diproduksi pada suatu periode di masa depan harus memenuhi beberapa syarat yaitu : (Assauri, 2004)

a. Bahwa barang tersebut harus dapat diprodusir atau dibuat pada waktu itu. b. Bahwa barang tersebut harus dapat dikerjakan dengan/oleh pabrik ini.

c. Bahwa barang tersebut harus sesuai atau dapat memenuhi/ dicocokkan dengan keinginan pembeli sesuai dengan ramalan baik mengenai harga, kuantitas, kualitas dan waktu yang dibutuhkan.

Perencanaan dapat dibedakan antara lain :

1. Perencanaan usaha yang bersifat umum (general business planning) adalah perencanaan kegiatan yang dijalankan oleh setiap perusahaan, baik perusahaan besar maupun kecil, untuk berhasil (sukses) nya perusahaan mencapai tujuan. Dalam perencanaan ini ditentukan tujuan jangka panjang yang merupakan

masa depan perusahaan yang diharapkan. Oleh karena itu perlu diperhatikan dan dipertimbangkan keadaan atau situasi faktor-faktor yang dapat mempengaruhi perkembangan perusahaan di masa depan seperti situasi pasar, keperluan-keperluan pabrik (plant requirement) dan pengaruh saingan serta trend ekonomi.

2. Perencanaan produksi (production planning) adalah perencanaan dan pengorganisasian sebelumnya mengenai orang-orang, bahan-bahan, mesin-mesin dan peralatan lain serta modal yang diperlukan untuk memprodusir barang-barang pada suatu periode tertentu di masa depan sesuai dengan yang diperkirakan atau diramalkan.

Berdasarkan rencana-rencana produksi yang telah disusun, pimpinan perusahaan dapat menentukan langkah-langkah sebagai berikut :

a. Bilamana kegiatan produksi dimulai dan berapa banyak buruh/ pekerja yang dibutuhkan dalam kegiatan produksi tersebut

b. Menentukan alat-alat dan perlengkapan/ peralatan yang diperlukan dalam proses produksi

Tujuan Perencanaan Produksi ini adalah : (Kusuma, 2002)

1. Untuk mencapai tingkat/ level keuntungan (profit) yang tertentu. Misalnya berapa hasil (output) yang diprodusir supaya dapat dicapai tingkat/level profit yang diinginkan dan tingkat persentase tertentu dari keuntungan (profit) setahun terhadap penjualan (sales) yang diinginkan.

2. Untuk menguasai pasar tertentu, sehingga hasil atau output perusahaan ini tetap mempunyai pangsa pasar (market share) tertentu.

3. Untuk mengusahakan supaya perusahaan pabrik ini dapat bekerja pada tingkat efisiensi tertentu.

4. Untuk mengusahakan dan mempertahankan supaya pekerjaan dan kesempatan kerja yang sudah ada tetap pada tingkatnya dan berkembang.

5. Untuk menggunakan sebaik-baiknya (efisien) fasilitas yang sudah ada pada perusahaan yang bersangkutan.

2.1.2 J enis-jenis Per encanaan Produksi

Perencanaan produksi yang terdapat dalam suatu perusahaan dapat dibedakan menurut jangka waktu yang tercakup, yaitu:

2. Perencanaan Produksi Jangka Panjang adalah penentuan tingkat kegiatan produksi lebih daripada satu tahun, dan biasanya sampai dengan lima tahun mendatang, dengan tujuan untuk mengatur pertambahan kapasitas peralatan atau mesin-mesin, ekspansi pabrik dan pengembangan produk (product development). (Assauri, 2004)

Dari kedua jenis perencanaan produksi diatas dapatlah kita ketahui bahwa setiap perencanaan produksi mempunyai ciri-ciri sebagai berikut :

a) Perencanaan produksi yang menyangkut kegiatan pada masa yang akan datang, dibuat berdasarkan panaksiran atau ramalan kegiatan yang ditentukan oleh ramalan penjualan pada masa yang akan datang.

b) Perencanaan produksi mempunyai jangka waktu tertentu

c) Perencanaan produksi mempersiapkan tenaga kerja, bahan-bahan, mesin-mesin, dan peralatan lain pada waktu yang diperlukan

d) Perencanaan produksi harus menentukan jumlah dan jenis serta kualitas dari produk yang akan diproduksi

e) Perencanaan produksi harus dapat mengkoordinir kegiatan produksi dengan mengkoordinir bagian-bagian yang mempunyai hubungan langsung ataupun tidak dengan kegiatan produksi.(Assauri, 2004)

2.1.3 Faktor-faktor yang per lu Dipertimbangkan dalam Per encanaan Pr oduksi

Adapun faktor-faktor yang perlu dipertimbangkan dalam perencanaan produksi , antara lain : (Herjanto,2003)

1. Sifat proses produksi

a. Proses produksi yang terputus-putus (intermittent process/manufacturing) Perencanaan produksi dalam perusahaan pabrik yang mempunyai proses produksi yang terputus-putus, dilakukan berdasarkan jumlah pesanan (order) yang diterima. Oleh karena kegiatan produksi yang dilakukan berdasarkan pesanan (order), maka jumlah produknya biasanya sedikit atau relatif kecil, sehingga perencanaan produksi yang dibuat semata-mata tidak berdasarkan ramalan penjualan (sales forecasting), tetapi terutama didasarkan atas pesanan yang masuk. Perencanaan produksi dibuat untuk menentukan kegiatan produksi yang perlu dilakukan bagi pengerjaan setiap pesanan yang masuk. Ramalan penjualan ini membantu untuk dapat memperkirakan order yang akan diterima, sehingga dapat diperkirakan dan ditentukan bagaimana penggunaan mesin dan peralatan yang ada agar mendekati optimum pada masa yang akan datang, dan tindakan-tindakan apa yang perlu diambil untuk menutupi kekurangan-kekurangan. Perencanaan produksi yang disusun haruslah fleksibel, agar peralatan produksi dapat dipergunakan secara optimal.

b. Proses produksi yang terus-menerus (continuous process)

1). Membuat ramalan penjualan (sales forecasting)

2). Membuat master schedule yang didasarkan atas ramalan penjualan 3). Setelah master schedule dibuat, dilakukan perencanaan yang lebih teliti. 2. Jenis dan Mutu dari barang yang diproduksi

Untuk menyusun suatu perencanaan produksi, ada beberapa hal mengenai jenis dan sifat produk yang perlu diketahui dan diperlihatkan, yaitu : (Sumayang, 2003)

a. Mempelajari dan menganalisis jenis barang yang diproduksi sejauh mungkin

b. Apakah produk yang akan diproduksi itu merupakan costumer’s goods (barang-barang yang langsung dikonsumsi oleh konsumen) atau producer’s goods (barang yang akan dipergunakan untuk memproduksi barang lain) c. Sifat dari produk yang akan dihasilkan, apakah merupakan barang yang

tahan lama atau tidak

d. Sifat dari permintaan barang yang akan dihasilkan, apakah mempunyai sifat permintaan yang musiman (seasonal) yang permintaannya hanya pada musim-musim tertentu saja ataukah sifat permintaannya sepanjang masa e. Mutu dari barang yang akan diproduksi, yang akan tergantung pada biaya

persatuan yang diinginkan, dan permintaan atau keinginan konsumen terhadap barang hasil produksi tersebut.

f. Sifat dari barang yang diproduksi apakah barang baru ataukah barang lama. Hal ini perlu kita perhatikan, karena untuk barang yang baru maka perlu diadakan penelitian (research) pendahuluan mengenai :

2. Jumlah barang yang akan diproduksi

3. Sifat permintaan barang ini, apakah musiman atau sepanjang masa, dan 4. Hal-hal lain yang dibutuhkan untuk memulai produksi tersebut.

2.2 Linier Programming

Pokok pikiran yang utama dalam menggunakan linier programming ialah merumuskan masalah dengan jelas menggunakan sejumlah informasi yang tersedia. Merumuskan masalah dengan baik dan menterjemahkan masalah ke dalam model matematika. (Siagian, 2006 ). Linier programming merupakan suatu model umum yang dapat digunakan dalam pemecahan masalah pengalokasian sumber–sumber yang terbatas secara optimal. Masalah tersebut timbul apabila seseorang diharuskan untuk memilih atau menentukan tingkat setiap kegiatan yang akan dilakukannya, dimana masing–masing kegiatan membutuhkan sumber daya yang sama sedangkan jumlahnya terbatas. (Ariyani, 2010)

Jadi Linier Programming mencakup perencanaan kegiatan–kegiatan untuk mencapai suatu hasil yang ”optimal”, yaitu suatu hasil yang mencerminkan tercapainya sasaran tertentu yang paling baik (menurut model matematis) diantara alternatif – alternatif yang mungkin, dengan menggunakan fungsi linier.

Model LP ini merupakan bentuk dan susunan dari dalam menyajikan masalah-masalah yang akan dipecahkan ddengan teknik LP. Dalam model LP dikenal dua macam “fungsi”, yaitu fungsi tujuan (objective function) dan fungsi-fungsi batasan ( constraint function). Fungsi tujuan adalah fungsi yang menggambarkan tujuan/ sasaran di dalam permasalahan LP yang berkaitan dengan pengaturan secara optimal sumber daya-sumber daya, untuk memperoleh keuntungan maksimal atau biaya minimal. Pada umumnya nilai yang akan dioptimalkan dinyatakan sebagai Z. Sedangkan fungsi batasan merupakan bentuk penyajian secara matematis batasan-batasan kapasitas yang tersedia yang akan dialokasikan secara optimal ke berbagai kegiatan. (Subagyo P., 2000).

2.2.1 Model Linier Programming

Metode analisis yang paling bagus untuk menyelesaikan persoalan alokasi sumber ialah metode Linier Programming. Dalam model Linier Programming dikenal dua macam ”fungsi”, yaitu fungsi tujuan (objective function) dan fungsi–fungsi batasan (constraint function). Fungsi tujuan adalah fungsi yang menggambarkan tujuan/ sasaran di dalam permasalahan Linier Programming yang berkaitan dengan pengaturan secara optimal sumber daya– sumber daya, untuk memperoleh keuntungan maksimal atau biaya minimal. Pada umumnya nilai yang akan dioptimalkan dinyatakan sebagai Z. Sedangkan fungsi batasan merupakan bentuk penyajian secara matematis batasan–batasan kapasitas yang tersedia yang akan dialokasikan secara optimal ke berbagai kegiatan. (Hiller,2008).

m = macam batasan–batasan sumber atau fasilitas yang tersedia n = macam kegiatan yang menggunakan sumber atau fasilitas tersebut i = nomor setiap macam sumber atau fasilitas yang tersedia (I = 1, 2, 3,

...., m)

j = nomor setiap macam kegiatan yang menggunakan sumber atau fasilitas yang tersedia (j = 1, 2, 3, ...., n)

Xj = tingkat kegiatan ke – j (j = 1, 2, 3, ...., n)

aij = banyaknya sumber i yang diperlukan untuk menghasilkan setiap unit

keluaran (output) kegiatan j (j = 1, 2, 3, ..., m, dan j = 1, 2, 3, ...,n) bij = banyaknya sumber (fasilitas) i yang tersedia untuk dialokasikan ke

setiap unit kegiatan (i = 1, 2, 3, ....,n)

Z = nilai yang dioptimalkan (maksimum atau minimum)

Cj = kenaikan nilai Zz apabila ada pertambahan tingkat kegiatan (Xj)

dengan satuan (unit).

Keseluruhan simbol–simbol di atas selanjutnya disusun ke dalam bentuk tabel standart Linier Programming seperti tampak pada Tabel 2.1

Tabel 2.1 Data Untuk Model Linier Programming

Kegiatan Pemakaian Sumber per unit Kegiatan (Keluaran) 1 2 3 ... n

Atas dasar tabel diatas kemudian dapat disusun suatu model matematis yang digunakan untuk mengemukakan suatu permasalahan Linier Programming sebagai berikut :

Fungsi Tujuan :

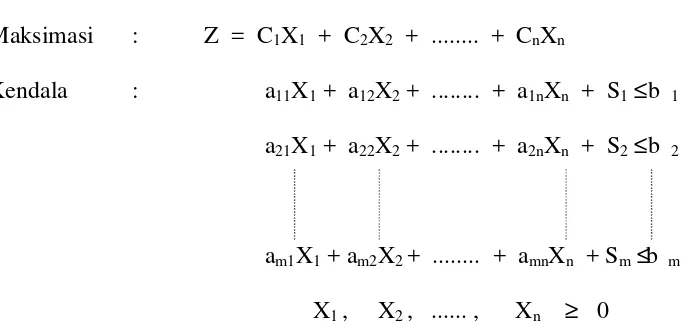

Makasimasi Z = C1X1 + C2X2 + ... + CnXn

Batasan - batasan : a11X1 + a12X2 + ... + a1nXn ≤ b 1

a21X1 + a22X2 + ... + a2nXn ≤ b 2

a21X1 + a22X2 + ... + a2nXn ≤ b 2

am1X1 + am2X2 + ... + amnXn ≤ b m

X1 , X2 , ... , Xn ≥ 0

Bentuk atau model Linier Programming diatas merupakan bentuk standart bagi masalah–masalah Linier Programming yang akan dipakai selanjutnya. Dengan kata lain, bila setiap masalah dapat diformulasikan secara matematis mengikuti model diatas, maka masalah tersebut dapat dipecahkan dengan teknik Linier Programming.

Terminologi umum untuk model Linier Programming yang diuraikan diatas dapat diringkas sebagai berikut :

1. Fungsi yang akan dimaksimumkan : C1X1 + C2X2 + ... + CnXn disebut

fungsi tujuan (objective function).

2. Fungsi–fungsi batasan dapat dikelompokkan menjadi 2 macam, yaitu :

b. Fungsi batasan non–negatif (non–negatif - constraints) yaitu fungsi–fungsi batasan yang dinyatakan dengan Xi ≥ 0.

3. Variabel – variabel Xj disebut sebagai decision variables.

4. aij, bi, dan cj, yaitu masukan–masukan (input) konstan; disebut sebagai

parameter model.

Himpunan feasible dari variabel–variabel X1, X2, ...,Xn yang memenuhi

semua kendala disebut feasible point atau feasible vector. Sedangkan himpunan semua titik yang memenuhi bentuk suatu daerah penyelesaian yang disebut feasible region atau feasible space.

Dalam praktek, tidak semua masalah linier programming dapat persis mengikuti model diatas. Masalah–masalah tersebut antara lain :

1. Masalah minimasi, dimana seseorang dituntut untuk menentukan kombinasi (output) yang dapat meminimumkan pengorbanan (misal : biaya). Dalam hal ini, fungsi tujuan dinyatakan sebagai berikut :

Minimumkan : Z = C1X1 + C2X2 + C3X3 + ... + CnXn

2. Masalah dengan fungsi batasan fungsional yang memiliki tanda matematis ≥; sehingga apabila dirumuskan terlihat sebagai berikut :

ai1X1 + ai2X2 + ai3X3 + ... + ainXn ≥ b i

3. Masalah dengan fungsi batasan fungsional yang memiliki tanda matematis = ; sehingga bila dirumuskan sebagai berikut :

ai1X1 + ai2X2 + ai3X3 + ... + ainXn = bi

Dalam menyelesaikan model linier programming, kita mengenal dua metode yaitu : metode grafik dan metode simpleks.

2.2.1.1 Metode Grafik

Metode grafik hanya dapat digunakan dalam pemecahan masalah Linier Programming yang berdimensi : 2 x n atau m x 2, karena keterbatasan kemampuan suatu grafik dalam ”menyampaikan” sesuatu. (Subagyo P., 2000). Bentuk umum metode grafik :

Maksimasi : Z = C1X1 + C2X2 + ... + CnXn

Kendala : a11X1 + a12X2 + ... + a1nXn ≤ b 1

a21X1 + a22X2 + ... + a2nXn ≤ b 2

am1X1 + am2X2 + ... + amnXn ≤ b m

X1 , X2 , ... , Xn ≥ 0

Langkah–langkah penggunaan metode grafik dapat ditunjukkan secara ringkas sebagai berikut : (Subagyo P., 2000).

a. Menentukan fungsi tujuan dan memformulasikannya dalam bentuk matematis. b. Mengidentifikasi batasan–batasan yang berlaku dan memformulasikannya

dalam bentuk matematis.

c. Menggambarkan masing–masing garis fungsi batasan dalam satu sistem salib sumbu.

d. Mencari titik yang paling menguntungkan (optimal) dihubungkan dengan fungsi tujuan.

garis–garis dan fungsi–fungsi batasan. Fungsi–fungsi batasan ini dinyatakan dalam tiga tanda, yaitu :

≤ kurang dari atau sama dengan ≥ lebih besar dari atau sama dengan = sama dengan

2.2.1.2 Metode Simpleks

Apabila suatu masalah Linier Programming hanya mengandung dua kegiatan (atau variabel–variabel keputusan) saja, maka akan dapat diselesaikan dengan metode grafik. Tetapi bila melibatkan lebih dari dua kegiatan maka metode grafik tidak dapat digunakan lagi, sehingga diperlukan metode simpleks. Metode simpleks merupakan suatu cara yang lazim dipakai untuk menentukan kombinasi optimal dari tiga variabel atau lebih. (Subagyo P., 2000).

Metode simpleks adalah suatu metode yang merupakan prosedur umum untuk memecahkan problem linier programming. Proses pemecahan problem linier programming dengan menggunakan metode simpleks terjadi melalui algoritma, yaitu suatu urutan kerja secara teratur dan berulang sehingga tercapai hasil optimal yang dikehendaki. Metode ini paling efisien karena proses pemecahan dapat digunakan program komputer yang sudah tentu akan menghabiskan waktu singkat bila dibandingkan secara manual. Proses algoritma ini mencakup prosedur kapan mulai pemecahan dan kapan berakhirnya proses iterasi. Secara umum struktur algoritma tersbut adalah sebagai berikut :

a. Tahap awal, yaitu menyusun tabel dasar sebagai pangkal tolak proses iterasi. b. Proses iterasi yang dilakukan secara berulang hingga mencapai hasil optimal

c. Proses akan berhenti apabila hasil optimal yang dikehendaki tercapai atau bahkan hasil optimal tidak dapat dicapai sama sekali.

Bentuk Umum Tabel Simpleks

Misal masalah linier programming mempunyai tujuan maksimasi dan beberapa kendala, maka bentuk umum standart formulasi tersebut adalah sebagai berikut :

Apabila bentuk standart tersebut dimasukkan dalam tabel, akan diperoleh bentuk umum tabel simpleks atau juga initial table seperti dalam Tabel 2.2.

Tabel 2.2 Tabel Simpleks Dalam Bentuk Simbol Variebel Z X1 X2 ... Xn Sn+1 Sn+2 .... Sumber : (Subagyo P., 2000).

Right Hand Side (RHS) adalah nilai disebelah kanan persamaan atau dibelakang tanda (=) dan Sn+1, Sn+2, ... Sn+m adalah variabel slack yang

menunjukkan kapasitas sumber daya yang tidak dipergunakan.

1. Merubah fungsi tujuan dan fungsi kendala.

Dalam hal ini fungsi tujuan diubah menjadi fungsi implisit, artinya semua CjXij kita geser ke kiri.

2. Menyusun persamaan–persamaan di dalam tabel

Setelah mengubah formulasi kemudian memasukkan variabel atau bilangan ke dalam sebuah tabel dan nilai variabel slack =, seperti pada tabel 2.2

3. Memilih kolom kunci yang mempunyai nilai pada garis fungsi tujuan yang bernilai negatif dengan angka terbesar.

4. Memilih baris kunci, yaitu dengan mencari indeks tiap–tiap baris dengan cara membagi nilai–nilai pada kolom RHS dengan nilai yang sebaris pada kolom kunci.

Indeks =

Kunci Kolom

Nilai

RHS Kolom Nilai

_ _

_ _

5. Mengubah nilai–nilai baris kunci, yaitu dengan cara membaginya dengan angka kunci

6. Mengubah nilai–nilai selain pada baris kunci

Baris baru = (Lawan koefisien pada kolom kunci x Nilai baru pada garis pivot) + baris lama.

Proses penyelesaian metode simpleks dapat dibuat suatu program alir adalah sebagai berikut :

Gambar 2.1. Diagram Alir Metode Simpleks

2.2.2 Asumsi–Asumsi Dasar Linier Programming

Seharusnya semua asumsi–asumsi (anggapan-anggapan) dasar Linier Programming telah tersirat pada model yang telah dibahas diatas. Tetapi ada baiknya untuk menguraikan asumsi–asumsi dasar tersebut agar penggunaan teknik Linier Programming ini dapat memuaskan tanpa terbentur pada berbagai hal. Asumsi–asumsi dasar Linier Programming dapat diperinci sebagai berikut : (Subagyo P., 2000).

Mulai

Standartkan format dari problem :

Slack, surplus dan artificial variabel

Stop Siapkan initial solusi

(Initial Table)

Apakah solusi sudah optimal

Dapatkan semua jawaban yang optimal

Identifikasi satu variabel

yang keluar dari solusi

Identifikasi satu variabel

yang masuk solusi

Periksa optimalitas dari solusi Ya

1. Proportionality

Asumsi ini berarti bahwa naik turunnya nilai Z dan penggunaan sumber atau fasilitas yang tersedia akan berubah secara sebanding (proportional) dengan perubahan tingkat kegiatan.

Misal :

Z = C1X1 + C2X2 + C3X3 + ... + CnXn

Artinya : Setiap pertambahan 1 unit X1 akan menaikkan Z dengan C1. Setiap

perubahan 1 unit X2 akan menaikkan nilai Z dengan C2, dan seterusnya.

2. Additivity

Asumsi ini berarti bahwa nilai tujuan tiap kegiatan tidak saling mempengaruhi atau dalam Linier Programming dianggap bahwa kenaikkan dari nilai tujuan (Z) yang diakibatkan oleh kenaikkan suatu kegiatan dapat ditambahkan tanpa mempengaruhi bagian nilai Z yang diperoleh dari kegiatan lain.

Misal :

Z = 3 X1 + 5 X2

dimana : X1 = 10 ; X2 = 2 ;

Sehingga Z = 30 + 10 = 40

Andai kata X1 bertambah 1 unit, maka sesuai dengan asumsi pertama nilai Z

menjadi 40 + 3 = 43.

Jadi nilai 3 karena kenaikkan X1 dapat langsung ditambahkan pada nilai Z

mula–mula tanpa mengurangi bagian Z yang diperoleh dari kegiatan 2 (X2).

3. Divisibility

Asumsi ini dinyatakan bahwa keluaran (output) yang dihasilkan oleh setiap kegiatan dapat berupa bilangan pecahan. Demikian pula dengan nilai Z yang dihasilkan.

4. Deterministik (Certainty)

Asumsi ini menyatakan bahwa semua parameter yang terdapat dalam model Linier Programming (aij, bi, cj) dapat diperkirakan dengan pasti, meskipun

jarang dengan tepat.

2.3 De Novo Programming

(Zeleny 1986 dalam Rizal 2010) mengemukakan suatu cara untuk melihat sistem dimana selain mengoptimalkan sistem yang telah ada, Beliau juga menyarankan perancangan suatu sistem yang optimal. Yang dititikberatkan pada membuat suatu desain yang optimal terhadap sistem dengan produktivitas tinggi yang memiliki beberapa kriteria (multiple criteria).

(Tabucanon, 1988 dalam Yanuardhi 2012).

Terdapat perbedaan mendasar antara pendekatan mengoptimalkan suatu sistem dengan pendekatan mendesain sistem yang optimum.

1. Pada pendekatan pertama yaitu antara pendekatan Linier Programming, setiap batasan sumber daya dianggap sudah diberikan atau ditetapkan sebelumnya dan apabila terjadi penggunaan sumber daya yang tidak sepenuhnya (terdapat sisa), dianggap tidak mempengaruhi produktivitas sistem.

Model Linier Programming digunakan untuk optimasi jenis produk mix yang terdiri dari satu fungsi tujuan (objective function) dan beberapa batasan sumber daya (constrain). Formulasi dari Linier Programming adalah sebagai berikut :

Fungsi Tujuan :

Maksimasi Z = C1X1 + C2X2 + ... + CnXn

Batasan – batasan :

Subject to : a11X1 + a12X2 + ... + a1nXn ≤ b 1

a21X1 + a22X2 + ... + a2nXn ≤ b 2

am1X1 + am2X2 + .... + amnXn ≤ b m

X1, X2, ..., Xn ≥ 0

Pendekatan De Novo Programming dalam menyelesaikan masalah optimasi dilakukan pendekatan sistem secara total, artinya selain menentukan kombinasi terbaik yang optimal terhadap outputnya. Pendekatan ini dapat memberikan suatu usulan penggunaan sumber daya yang terintegrasi melalui anggaran yang tersedia karena adanya keterbatasan anggaran yang merupakan syarat penting dalam formulasi De Novo Programming.

programming tanda ≤ sebagai batasan bahwa kombinasi variabel keputusan tidak boleh melebihi dari jumlah sumber (bm) yang telah ditetapkan sebelumnya,

sedangkan pada model De Novo Programming tanda ≤ diganti dengan tanda = untuk menetukan jumlah sumber (Xn+1) yang diperlukan dengan pasti. Dalam

formulasi pendekatan De Novo Programming (DNP) adalah sebagai berikut : Fungsi Tujuan :

Maksimasi atau Minimasi : Z = C1X1 + C2X2 + ... + CnXn (2.1)

Batasan – batasan :

Kendala : a11X1 + a12X2 + ... + a1nXn = Xn+1

a21X1 + a22X2 + ... + a2nXn = Xn+2

am1X1 + am2X2 + ...+ amnXn = Xn+m (2.2)

p1Xn+1 + p2Xn+2 + ... + pmXn+m ≤ B (2.3)

Xn , Xn+1 , ..., Xn+m ≥ 0

Dimana :

Xn+1 = variabel- variabel keputusan yang menggambarkan jumlah dari sumber i

yang harus dibeli

Pi = harga per unit dari sumber i

B = total anggaran (budget) yang tersedia

Dari formulasi De Novo Programming di atas dapat disederhanakan menjadi suatu persamaan sebagai berikut :

P1a1j + p2a2j + pmamj = vj untuk semua j (2.4)

Dimana :

aij = koefisien teknologis untuk i = 1, 2, 3, ..., m dan j = 1, 2, 3, ..., m Dari persamaan (2.4) dapat diuraikan sebagai berikut :

Untuk : v1 = p1a11 + p2a21 + ... + pmam1

v2 = p1a12 + p2a22 + ... + pmam2

vn = p1a1n + p2a2n + ... + pmamn

Apabila dari persamaan (2.2) disubtitusikan ke persamaan (2.3) maka diperoleh :

p1 (a11X1 + a12X2 + ... + a1nXn) + p2 (a21X1 + a22X2 + ... + a2nXn) + ... +

pm (am1X1 + am2X2 + ... + amnXn) ≤ B (2.5)

Dengan mensubtitusikan persamaan (2.4) dengan persamaan (2.5) di atas maka didapat persamaan sebagai berikut :

v1X1 + v2X2 + ... + vnXn ≤ B (2.6)

Sehingga formulasi De Novo Programming menjadi : Maksimasi Z = C1X1 + C2X2 + ... + CnXn

Kendala : v1X1 + v2X2 + ... + vnXn ≤ B

a21X1 + a22X2 + ... + a2nXn ≤ b 2

X1, X2, ..., Xn ≥ 0

Tabel 2.3. Perbedaan Formulasi Linier Programming dengan De Novo

Non Negative Constraint :

Xn , Xn+1 , ..., Xn+m ≥ 0

Sumber : (Tabucanon, 1988 dalam Yanuardhi 2012)

2.3.1 Penyelesaian De Novo Programming

Apabila dalam formulasi model De Novo Programming tidak ada kendala–kendala yang lain, hanya terdiri dari satu fungsi tujuan dan satu kendala (kendala keterbatasan anggaran), maka penyelesaiannya dengan langkah–langkah sebagai berikut : (Tabucanon, 1988 dalam Abdi, 2012).

1. Cari Max j (Cj / vj)

Perbandingan (Cj / vj) menggambarkan keuntungan dari produk j (bila fungsi

2. Untuk Max (Cj / vj) yang diperoleh, katakanlah (Ck / vk) yang berhubungan

dengan variabel Xk, maka jumlah dari Xk yang harus diproduksi adalah Xk =

B / vj, dan Xk merupakan jumlah produk yang paling optimal yang harus

diproduksi. Dimana :

vj = variabel cost untuk membuat i unit produk j (j = 1, 2, 3, ..., n)

Cj = koefisien biaya yang terdapat pada semua fungsi tujuan

Hal ini menunjukkan bahwa sumber–sumber yang dimiliki akan digunakan untuk memproduksi produk Xk sebagai produk yang paling

menguntungkan dengan jumlah yang sesuai dengan anggaran (budget), apabila tidak ada kendala – kendala lain.

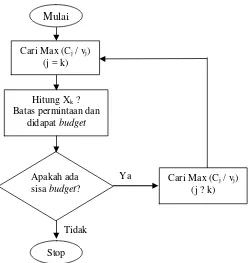

Apabila terdapat jumlah permintaan yang terbatas pada setiap produk, maka formulasi De Novo Programming dapat diselesaikan dengan langkah – langkah sebagai berikut :

1. Cari Max j (Cj / vj)

2. Untuk Max j (Cj / vj) katakanlah sebagai contoh (Ck / vk) untuk produksi Xk

sedemikian rupa sehingga tidak melampui batas dari permintaan atau batas maksimum yang dianggarkan (budget).

3. Jika anggaran tidak digunakan sepenuhnya pada saat memproduksi Xk, maka

cari produk lain yang menguntungkan, selanjutnya dengan menggunakan Max j (Cj / vj), dimana j ≠ k.

Dari langkah-langkah di atas dapat dibuat suatu diagram alir sebagai berikut :

Gambar 2.2. Diagram Alir Metode De Novo Programming

Sumber : Tabucanon, Mario.T., 1988.

Dengan prosedur penyelesaian di atas, model De Novo Programming akan memberikan jawaban berupa satu variabel yang paling menguntungkan untuk diproduksi. Sehingga variabel–variabel keputusan lainnya (produk lain) tidak akan diproduksi. Apabila model tersebut hanya diketahui kendala–kendala komposisi sumber (bahan baku) yang kemudian diubah menjadi satu kendala berupa konstanta anggaran.

Apabila dalam penyelesaian model De Novo Programming terdapat adanya kendala–kendala selain kendala bahan baku dan anggaran, yaitu kendala yang dianggap baku bagi perusahaan, maka dapat diselesaikan dengan menggunakan metode–metode penyelesaian dalam Linier Programming seperti dengan metode grafik, apabila hanya memiliki dua variabel keputusan atau

Mulai

Stop Cari Max (Cj / vj)

(j = k)

Hitung Xk ? Batas permintaan dan

didapat budget

Apakah ada sisa budget?

Cari Max (Cj / vj) (j ? k) Ya

dengan metode simpleks apabila memiliki variabel keputusan lebih dari dua. Dapat juga diselesaikan dengan menggunakan program komputer.

Perbedaan model De Novo Programming dan model Linier Programming ditinjau dari masalah mix produk dapat dilihat pada Tabel 2.4.

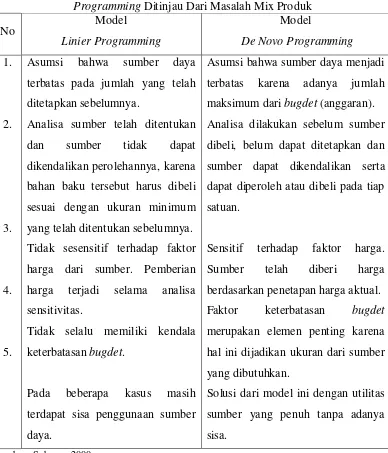

Tabel 2.4. Perbedaan Model Linier Programming Dengan Model De Novo Programming Ditinjau Dari Masalah Mix Produk

No Model

Analisa sumber telah ditentukan dan sumber tidak dapat dikendalikan perolehannya, karena bahan baku tersebut harus dibeli sesuai dengan ukuran minimum yang telah ditentukan sebelumnya. Tidak sesensitif terhadap faktor harga dari sumber. Pemberian harga terjadi selama analisa sensitivitas.

Tidak selalu memiliki kendala keterbatasan bugdet.

Pada beberapa kasus masih terdapat sisa penggunaan sumber daya.

Asumsi bahwa sumber daya menjadi terbatas karena adanya jumlah maksimum dari bugdet (anggaran). Analisa dilakukan sebelum sumber dibeli, belum dapat ditetapkan dan sumber dapat dikendalikan serta dapat diperoleh atau dibeli pada tiap satuan.

Sensitif terhadap faktor harga. Sumber telah diberi harga berdasarkan penetapan harga aktual. Faktor keterbatasan bugdet merupakan elemen penting karena hal ini dijadikan ukuran dari sumber yang dibutuhkan.

Solusi dari model ini dengan utilitas sumber yang penuh tanpa adanya sisa.

2.4 Pengertian Biaya

Perkembangan akuntansi sekarang ini banyak konsep–konsep yang timbul untuk mengartikan dan merumuskan arti biaya walaupun pada dasarnya sama.

Menurut Mulyadi (2007), “Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan terjadi untuk mencapai tujuan tertentu”.

Menurut Supriyono (2000), “Biaya adalah hanya perolehan yang dikorbankan dalam rangka memperoleh penghasilan dana akan dipakai sebagai pengurang penghasilan”. Sedangkan menurut Usry / Hammer (1993) dalam Yanuardhi (2012), biaya didefinisikan sebagai “suatu tukar prasyarat, pengorbanan yang dilakukan guna memperoleh manfaat”.

2.4.1 Klasifikasi Biaya

Dalam perusahaan pabrikasi, total biaya operasi terdiri dari : 1. Biaya Pabrikasi

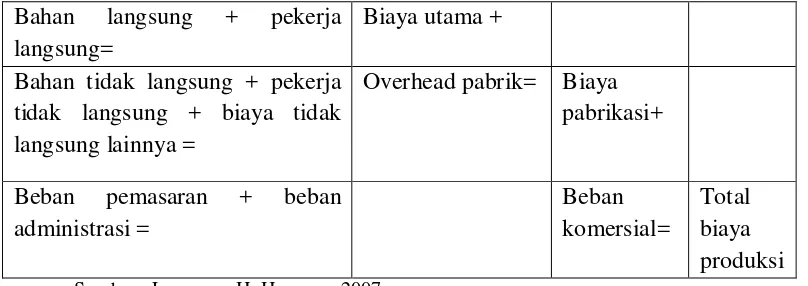

Biaya pabrikasi sering disebut juga biaya produksi atau biaya pabrik (factory cost) adalah jumlah dari unsur biaya yaitu bahan langsung, pekerja langsung dan overhead pabrik. Bahan langsung dan pekerja langsung dapat digabungkan ke dalam kelompok biaya utama (primer cost). Upah pekerja langsung dan overhead pabrik dapat digabungkan ke dalam kelompok biaya konversi (conversion cost), yang mencerminkan biaya pengubahan bahan langsung menjadi barang jadi.

kalkulasi biaya produk. Contoh bahan langsung adalah kayu untuk membuat peralatan mebel, minyak mentah untuk membuat bensin dan kain untuk membuat pakaian.

b. Pekerja atau tenaga kerja langsung (direct labour) adalah karyawan yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi. Biaya untuk ini meliputi gaji karyawan yang dapat dibebankan kepada produk tertentu.

c. Overhead pabrik (factory overhead) yang juga disebut sebagai overhead pabrikasi, beban pabrikasi atau “beban” pabrik dapat didefinisikan sebagai bahan tidak langsung, pekerja tidak langsung dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan langsung ke produk tertentu. Secara sederhana dapat dinyatakan bahwa overhead pabrik mencakup semua biaya pabrikasi kecuali yang dicatat sebagai biaya langsung, yaitu bahan langsung dan pekerja langsung.

e. Pekerja tidak langsung (indirect labour) dapat didefinisikan sebagai para karyawan yang dikerahkan dan tidak secara langsung mempengaruhi pembuatan atau pembentukan barang jadi Pekerja tidak langsung mencakup gaji penyelia, pelayan stook, pembantu umum, pekerja bagian pemeliharaan dan pengawas bahan.

2. Beban Komersial

Beban komersial dibagi dalam dua kelompok, yaitu : a. Beban Pemasaran (Distribusi dan Penjualan)

Beban pemasaran dimulai pada saat biaya pabrik berakhir, yaitu pada saat proses pabrikasi diselesaikan dan barang–barang sudah dalam kondisi siap dijual. Beban ini meliputi beban penjualan dan beban pengiriman.

b. Beban Administrasi

Beban administrasi meliputi beban yang dikeluarkan dalam mengatur dan mengendalikan organisasi. Beberapa dari beban tersebut, seperti gaji direktur yang ditugaskan bekerja di pabrik, mungkin dialokasikan sebagai biaya pabrikasi. Di bawah ini klasifikasi biaya dalam hubungannya dengan produk pabrik :

Tabel 2.5. Klasifikasi Biaya Dalam Hubungannya Dengan Produk Bahan langsung + pekerja

langsung=

Biaya utama + Bahan tidak langsung + pekerja

tidak langsung + biaya tidak langsung lainnya =

Overhead pabrik= Biaya pabrikasi+

Beban pemasaran + beban administrasi =

Beban komersial=

Total biaya produksi

Keterangan :

a. Bahan tidak langsung, meliputi : • Perlengkapan pabrik

• Minyak pelumas

b. Pekerja tidak langsung, meliputi : • Pengawasan

• Pemeriksaan • Gaji buruh pabrik • Hasil kerja yang cacat

c. Biaya tidak langsung lainnya, meliputi : • Sewa

• Asuransi kebakaran dan kewajiban • Pajak bumi dan bangunan

• Penyusutan

• Pemeliharaan dan reparasi • Sumber tenaga

• Penerangan

• Pajak penghasilan pimpinan • Perkakas kecil

• Overhead pabrik lainnya d. Beban pemasaran, meliputi :

• Gaji penjualan

• Iklan

• Contoh barang gratis • Hiburan

• Ongkos perjalanan • Sewa

• Penyusutan

• Pajak bumi dan bangunan • Telepon dan telegraf

• Alat tulis menulis dan cetak • Benda–benda pos

• Ongkos transportasi/ angkut • Beban penjualan rupa-rupa e. Beban administrasi, meliputi :

• Gaji administrasi kantor • Pajak penghasilan pekerja • Beban pemeriksaan akuntansi • Beban urusan hukum

• Piutang yang tidak tertagih • Sewa

• Penyusutan

• Pajak bumi dan bangunan • Telepon dan telegraf

2.4.2 Penggunaan dar i Data Biaya

Pengumpulan, penyajian dan analisa dari data biaya harus dapat memenuhi kegunaan dan tujuan utama antara lain :

1. Perencanaan laba melalui penganggaran

2. Pengawasan biaya melalui akunting tanggung jawab

3. Penilaian laba tahunan atau berkala termasuk penilaian persediaan 4. Membantu dalam menetapkan harga jual dan kebijaksanaan harga

5. Menyediakan data biaya yang relevan untuk proses analisis bagi pengambilan keputusan.

2.4.3 Penggolongan dar i Biaya

Penggolongan dari biaya diperlukan untuk pengembangan dari suatu data biaya yang berguna bagi manajemen sehubungan dengan kelima penggunaan data biaya, maka biaya digolongkan menjadi : (Mulyadi, 2007)

1. Menurut sifat dari unsur yang bersangkutan (penggolongan dasar) 2. Menurut masa akunting yang dilaluinya

3. Menurut kecenderungannya untuk berubah sesuai dengan kegiatan produksi. 4. Menurut hubungannya dengan hasil produksi

5. Menurut hubungannya dengan bagian produksi

6. Menurut sifatnya sebagai biaya bersama atau gabungan 7. Untuk perencanaan dan pengawasan

2.4.4 Biaya dalam Hubungannya dengan Volume Pr oduksi

Beberapa jenis biaya bervariasi langsung dengan perubahan volume produksi keluaran, sedang biaya lainnya relative tidak berubah (fixed). Manajemen harus memperhatikan kecenderungan biaya yang bervariasi dengan keluaran jika mereka ingin merencanakan suatu strategi perencanaan yang baik dan mengendalikan biaya dengan berhasil.

1. Biaya Variabel

Secara umum yang dimaksud dengan biaya variabel adalah biaya yang totalnya berubah secara proporsional dengan perubahan total kegiatan atau volume yang berkaitan dengan biaya variabel tersebut selama periode tertentu. Biaya yang mempunyai karakteristik ini umunya meliputi bahan langsung dan pekerja langsung. Beberapa overhead pabrik dan biaya non pabrikasi juga termasuk dalam kategori biaya variabel.

Karakteristik dari biaya variabel sebagai berikut :

a. Biaya yang jumlah totalnya akan berubah secara sebanding (proporsional) dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel. Semakin rendah volume kegiatan, semakin rendah jumlah total biaya variabel.

b. Pada biaya variabel, biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan.

Yang termasuk overhead pabrik variabel antara lain : a. Bahan baku

d. Pengangkutan dalam pabrik 2. Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap selama periode waktu tertentu meskipun terjadi perubahan besar dalam total kegiatan atau volume yang berkaitan dengan biaya tetap tersebut.

Karakteristik dari biaya tetap sebagai berikut :

a. Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b. Pada biaya tetap, biaya satuan (unit cost) akan berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan. Semakin rendah volume kegiatan semakin tinggi biaya satuan.

Biaya overhead pabrik berikut ini biasanya diklasifikasikan sebagai biaya tetap antara lain :

a. Gaji eksekutif produktif b. Pajak bumi dan bangunan c. Gaji satpam dan pesuruh pabrik 3. Biaya Semi Variabel

diperlukan. Sebaliknya tenaga listrik yang digunakan untuk pengoperasiannya akan bervariasi sesuai dengan pemakaian peralatan tersebut.

Karakteristik dari biaya semi variabel sebagai berikut :

a. Biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah volume kegiatan semakin rendah biaya, tetapi perubahannya tidak sebanding.

b. Pada biaya semi variabel, biaya satuan akan berubah terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding sampai dengan tingkatan kegiatan tertentu. Semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

Yang termasuk dalam overhead semi variabel antara lain ; a. Pemeliharaan dan reparasi mesin

b. Jasa–jasa administrasi pabrik.

Dalam akuntansi tingkah laku biaya dinyatakan dalam persamaan matematis dalam bentuk garis lurus (linier) yaitu y = a + bx .

dimana :

2.4.5 Keuntungan

Laba atau keuntungan dapat didefinisikan dengan dua cara. yang pertama Laba dalam ilmu ekonomi murni didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan). Sementara itu, laba dalam akuntansi didefinisikan sebagai selisih antara harga penjualan dengan biaya produksi. Perbedaan di antara keduanya adalah dalam hal pendefinisian biaya

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan atau laba, menurut Soemarso (2004) Laba adalah selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu. Dapat disimpulkan bahwa yang dimaksud dengan laba sejauh mana suatu perusahaan memperoleh pendapatan dari kegiatan penjualan sebagai selisih dari keseluruhan usaha yang didalam usaha itu terdapat biaya yang dikeluarkan untuk proses penjualan selama periode tertentu.

Umumnya peusahaan didirikan untuk mencapai tujuan tertentu yaitu memperoleh laba yang optimal dengan pengorbanan yang minimal untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang berlangsung secara terus menerus.

a) Pengertian Laba Kotor

b) Jenis – Jenis Laba

Menurut Theodorus M. Tuanakotta (2001) mengemukakan jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu :

a. Laba kotor b. Laba dari operasi c. Laba bersih

Adapun penjelasan jenis – jenis laba diatas sebagai berikut : 1). Laba kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2). Laba dari operasi

Laba dari operasi yaitu selisih antara laba kotor dengan total beban biaya. 3). Laba Bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi bertambah pendapatan lain-lain dikurangi oleh beban lain-lain.

Setiap perusahaan ataupun jenis usaha lainnya mempunyai tujuan yang sama, yaitu memperoleh laba yang besar untuk dapat memperoleh keuntungan. Laba yang diperoleh oleh perusahaan dapat dibagi menjadi dua bagian yaitu laba kotor dan laba bersih. Dimana laba kotor dapat diartikan sebagai berikut :

“ Laba kotor adalah penghasilan yang diperoleh dari penjualan total kepada para pembeli selama periode yang bersangkutan”. (Haryono Jusup, 2002)

Sedangkan pengertian dari laba bersih adalah :

Dalam menyajikan laporan rugi laba akan terlihat pengklasifikasian dalam pengukuran laba adalah sebagai berikut :

1. Laba kotor atas penjualan merupakan selisih dari penjualan bersih dan harga pokok penjualan, laba ini dinamakan laba kotor. Hasil laba bersih belum dikurangi dengan beban operasi lainnya untuk periode tertentu.

2. Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrasi dan umum.

3. Laba bersih sebelum potongan pajak merupakan pendapatan perusahaan secara keseluruhan sebelum pajak perseroan yaitu perolehan dari laba operasi dikurangi atau ditambah.

4. Laba bersih setelah potongan pajak yaitu laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi laba perseroan.

2.5 Teknik Peramalan Per mintaan

kenyataan semua perencanaan aktifitas perusahaan lainnya. Tergantung pada estimasi dari volume bisnis yang akan dilakukan

Menurut Gasperz, 2004 pada dasar nya metode peramalan dikelompokan menjadi dua bagian yaitu metode kualitatif dan metode kuantitatif dimana pada dasarnya kualitatif ditunjukan untuk peramalan untuk produk baru, proses baru, pasar baru, perubahan social dari masyarakat, perubahan teknologi, atau penyesuaian terhadap ramalan-ramalan berdasarkan metode kuantitatif. Sedangkan metode kuantitatif sering digunakan pada model-model deret waktu (time series) dimana model ini menetapkan rata-rat bergerak (moving averge), perumusan exponensial (exponential smoothing) dan proyeksi kecenderungan (trend projection).

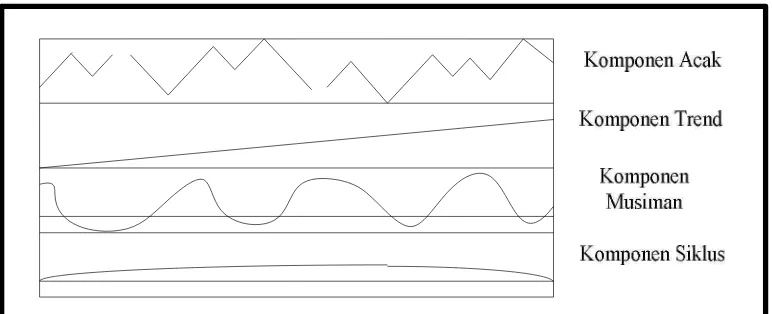

2.5.1 J enis Pola Data

Menurut Baroto, 2002 pola data dapat di bedakan menjadi empat jenis : 1. Variasi Acak/Random (R)

Permintaan suatu produk dapat mengikuti pola bervariasi secara acak karena adanya bencana alam, bangkrutnya perusahaan pesaing, promosi khusus, dan kejadian-kejadian lainnya yang tidak memiliki pola tertentu.

2. Kecenderungan/Trend (T)

Trend merupakan sifat dari permintaan masa lalu terhadap wktu terjadinya, apakah permintaan itu cenderung naik, turun, atau konstan.

3. Pola Musiman/Season (S)

4. Siklus/cycle (C)

Permintaan suatu produk dapat memiliki siklus yang berulang secara periodic, biasanya lebih dari satu tahun sehingga pola inji tidak perlu dimasukan dalam peramalan jangka pendek.

Gambar 2.3 Jenis-Jenis Waktu Pola Data

2.5.2 Metode-Metode Dalam Peramalan

Metode yang digunakan dalam peramalan yaitu : 1. Metode Simple Moving Average

Adalah metode time series yang paling sederhana. Pada metode ini diasumsikan bahwa pola time series hanya terdiri dari komponen Average level dan komponen Random Error.

Menurut Lalu Simayang, 2004 rumusnya sebagai berikut :

Rumusnya : At=

N D D

Dt + t−1 +... t−(N+1)

t Menurut Baroto, 2002 rumusnya sebagai berikut :

Rumusnya =

= ramalan permintaan (real) untuk periode t

t

f = permintaan actual pada periode t 2. Metode Weighted Moving Average

Model peramalan Time series dalam bentuk lain untuk mendapatkan tanggapan yang lebih cepat, dilakukan dengan cara memberikan bobot lebih pada data-data periode yang terbaru dari pada periode yang terdahulu.

Menurut Sumayang, 2004 rumusnya sebagai berikut : Rumusnya : Ft−1 = At =W1Dt +W2Dt−1 +...WNDt−N+1

Rumusnya : ∧f(t)=C1ft−1+C2ft−2 +Cmft−m

Keterangan : f∧t = Ramalan permintaan (real) untuk periode t ft = Permintaan actual pada periode t

1

C = Bobot masing-masing data yang digunakan (

∑

c=1), ditentukan secara subjektifm = jumlah periode yang digunakan untuk peramalan (subjektif)

3. Metode Exponential Smoothing

Adalah salah satu jenis metode peramalan Time series yang didasarkan pada asumsi bahwa angka rata-rata baru dapat diperoleh dari angka rata-rata lama dan data demand yang terbaru.

Ada beberapa metode yang dikelompokan dalam metode eksponential smoothing, yaitu :

a. Single (simple) Eksponential Smoothing

Menurut Sumayang, 2004 rumusnya sebagai berikut : Rumusnya : At =α..Dt +(1−α)At−1

Menurut Teguh Baroto, 2002 rumusnya sebagai berikut :

Rumusnya : 1 (1 ) −1

∧ ∧

− +

= t

t f f

f α α

Keterangan : ft ∧

= perkiraan pada periode t

α = suatu nilai (0<α <1)yang ditentukan secara subjektif

1

− ∧

t

f = perkiraan permintaan pada periode t-1 b. Double Eksponential Smoothing

Menurut Baroto, 2002 rumusnya sebagai berikut : Rumusnya : F't =

a

0 + a 1 t + e tDimana a 0,

a

1 t adalah parameter proses dan e mempunyai nilai harapandari 0.

Double exponential smoothind adalah modifikasi exponential smoothing, yang dirumuskan sebagai berikut :

1

c. Eksponential Smoothing With Linear Trend

lebih rumit semunya mempunyai sifat yang sama, yaitu nilai yang lebih baru diberi bobot yang relative lebih besar dibanding nilai observasi lebih lama. Bentuk persamaan yang digunakan dalam menghitung ramalan dengan pemulusan exponential.

t t

T X F

F +1 =α +(1−α)

Metode ini banyak mengurangi masalah penyimpanan data, karena tidak perlu lagi menyimpan semua data histories atau sebagian dari padanya. Cara lain untuk menuliskan paramalan diatas adalah dengan susunan sebagai berikut :

) (et F

Ft+m = t +α

Dimana (et) adalah kesalahan ramalan (nilai sebenarnya dikurangi ramalan).

d. Double Eksponential Smoothing With Linear Trend

Peramalan dengan menggunakan metode exponential smoothing yang linier dapat dilakukan dengan perhitungan yang hanya membutuhkan tiga buah nilai data dan satu nilai α pendekatan ini juga memberikan timbangan yang menurun untuk data atau observasi yang lebih lama.

itu untuk menyesuaikan trend, maka nilai-nilai pelican tunggal ditambahkan nilai-nilai pelicin ganda.

Persamaan yang dipakai dalam implementasi pemulusan exponential yang linier adalah :

1

1 (1 ) '

'= X + − St−

S α α

1 1 (1 ) " "= X + − S t−

S α α

Dimana S' adalah nilai exponential smoothing tunggal dan S" adalah exponential ganda.

at = S't+(S'−S't)2S'−S't

bt = ( ' " )

1 α S tS t

α −

=

−m t

F at – bt . m

Dimana m adalah periode didepan yang diramalkan

4. Metode Regresi Linier

Regresi linier adalah suatu pola hubungan yang berbentuk garis lurus antar suatu variable yang diramalkan dengan satu variable yang mempengaruhinya atau variable bebas. Dalam analisa deret waktu (time seris) ini variable bebasnya adalah waktu. Pola hubungan yang ditunjukan dengan analisa regresi mengasumsikan bahwa hubungan diantara dua variable dapat dinyatakan dalam suatu garis lurus. Rumus yang digunakan dalam metode ini adalah :