SKRIPSI

Diajukan Oleh :

RUSMANTO

0713015016/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh :

RUSMANTO

0713015016/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Yang diajukan Rusmanto 0713015016/FE/AK Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Dwi Suhartini, MAks Tanggal : . . .

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh : Rusmanto 0713015016/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 09 Desember 2011

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dr a. Ec. Dwi Suhar tini, MAks Dr a. Ec. Siti Sundar i, MSi Sekr etar is

Dr s. Ec. Eko Riadi, MAks Anggota

Dr s. Ec. Sja r ief Hidayat, MSi Mengetahui

Deka n Fakultas Ekonomi

Univer sitas Pembanguna n Nasional “Vetera n” J awa Timur Dekan Fa kulta s Ekonomi

Assalamu’alaikum Wr . Wb

Dengan nama Allah SWT, Tuhan Yang Maha Pengasih dan Maha

Penyayang. Segala Puji bagi Tuhan. Rahmat dan Salam untuk Nabi Muhammad

SAW, beserta seluruh keluarganya dan para sahabatnya.

Syukur Alhamdulillah kami panjatkan kehadirat-Nya, karena hanya

dengan rahmat dan hidayah-Nya akhirnya penulis dapat menyelesaikan

penyusunan skripsi yang berjudul “ANALISIS RASIO KEUANGAN

AKTIVITAS TERHADAP PERTUMBUHAN LABA PADA PT. DIPO

VALASINDO DI SURABAYA”. Dalam rangka melengkapi syarat untuk

memperoleh gelar Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa di dalam penyusunan skripsi ini masih

banyak kekurangannya, hal ini disebabkan karena masih terbatasnya kemampuan

dan pengetahuan yang ada pada penulis, walaupun demikian dengan adanya

bimbingan serta petunjuk yang diterima dari berbagai pihak maka skripsi ini dapat

terselesaikan.

Atas terwujudnya skripsi ini, penulis menyampaikan rasa hormat dan banyak

2. Bapak Dr. Dhani Ichsannuddin Nur, SE, MM, selaku Dekan Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Wakil Dekan II Fakultas Ekonomi yang

telah membantu memberikan petunjuk kepada penulis dalam penyusunan skripsi

ini.

5. Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Dwi Suhartini MAks, selaku Dosen Pembimbing yang telah banyak

meluangkan waktu dengan sabar memberi pengarahan dan bimbingan dalam

penyusunan skripsi ini.

7. Para dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri

tauladan kepada penulis selama menjadi mahasiswi di Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

8. Seluruh civitas akademika Universitas Pembangunan Nasional “Veteran” Jawa

Timur. Terima kasih atas segala bantuan dan dukungan yang telah diberikan

kepada penulis selama proses penelitian ini.

9. Kedua Orang Tuaku, Bude, Pakde, Abang, Mas, Kakak, Mbak, adekku dan

10.Untuk sabahat-sahabat terbaikku seperjuangan di kelas “H” (Doddy, Diki, Verly,

Bagus, Zhela, Ester) semua yang selalu menghiburku dalam suka maupun duka,

yang selalu memberiku semangat, dorongan, dukungan dalam penyusunan dan

penyelesaian penelitian ini

11.Semua teman-teman dan kawan-kawan baik yang ada dikampus dan luar kampus,

di Jawa/Surabaya maupun luar Surabaya/ luar Pulau yang selalu memberiku

semangat, inspirasi, membantu dan mendukung dengan do’a dalam penelitian ini,

terima kasih untuk semuanya.

Semoga Allah SWT melimpahkan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Dalam

penulisan skripsi ini penulis menyadari masih banyak kekurangan-kekurangan,

tetapi penulis berharap semoga hasilnya dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Surabaya, November 2011

Oleh : Rusmanto ABSTRAKSI

Untuk mempertahankan kelangsungan hidup di tengah kerasnya persaingan bisnis yang ketat, perusahaan haruslah memilih strategi yang terintegrasi dengan baik sesuai dengan karakter perusahaan. Perusahaan yang tepat memilih strategi akan dapat mempertahankan dan mengungguli persaingan dalam pertumbuhan dan perolehan laba serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka waktu yang cukup panjang. Oleh karena itu, penelitian ini bertujuan untuk menguji secara empiris pengaruh rasio aktivitas yang didasarkan pada data laporan keuangan terhadap pertumbuhan laba.

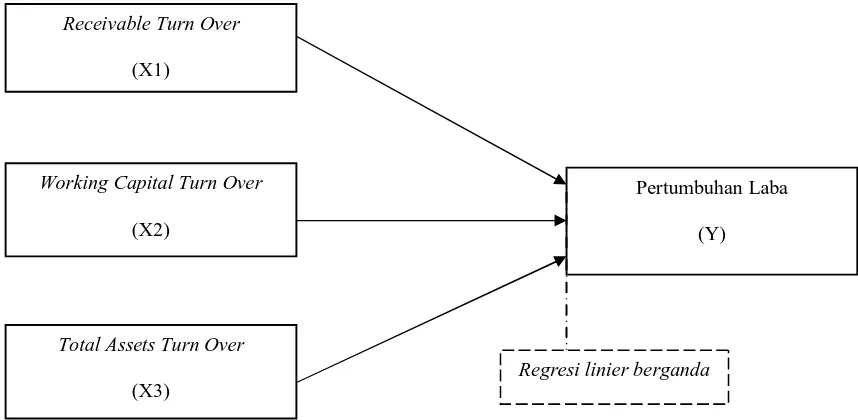

Populasi yang digunakan untuk penelitian ini berupa laporan keuangan PT. Dipo Valasindo mulai dari Desember 2008 sampai dengan Desember 2010, dengan variabel yang diteliti Receivable Turn Over, Working Capital Turn Over, Total Assets Turn Over dan pertumbuhan laba.

Berdasarkan hasil analisis regresi linier berganda menyimpulkan bahwa rasio aktivitas yang terdiri dari Receivable Turn Over, Working Capital Turn Over, dan Total Assets Turn Over tidak berpengaruh terhadap pertumbuhan laba, hal ini dapat dilihat dari hasil uji F (kecocokan model), uji t (uji secara parsial) dan nilai koefisien determinasinya (R-square).

Halaman

ABSTRAKSI ... xi

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.4. Tujuan Penelitian ... 10

1.5. Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 15

2.2.1. Laporan Keuangan ... 15

2.2.1.1 Pengertian Laporan Keuangan ... 15

2.2.1.2 Sifat dan Prinsip Laporan Keuangan ... 18

2.2.2. Analisis Laporan Keuangan ... 28

2.2.2.1 Pengertian Analisis Laporan Keuangan ... 28

2.2.2.2 Tujuan dan Manfaat Analisis Laporan Keuangan ... 28

2.2.2.3 Metode dan Teknik Analisis Laporan Keuangan ... 29

2.2.3. Rasio Keuangan ... 31

2.2.3.1 Pengertian Rasio Keuangan ... 31

2.2.3.2 Jenis-jenis Rasio Keuangan ... 32

2.2.3.3 Keunggulan dan Keterbatasan Analisis Rasio Keuangan 33

2.2.4. Rasio Aktivitas ... 36

2.2.4.1 Pengertian Rasio Aktivitas ... 36

2.2.4.2 Manfaat Rasio Aktivitas... 36

2.2.4.3 Jenis-jenis Rasio Aktivitas ... 37

2.2.5. Pertumbuhan Laba ... 42

2.2.6. Hubungan antara Rasio Aktivitas terhadap Pertumbuhan Laba . 44 2.3. Kerangka Pikir ... 49

2.4. Hipotesis ... 51

BAB III METODE PENELITIAN 3.1. Difinisi Operasional dan pengukuran Variabel ... 52

3.2. Teknik Penentuan Sampel ... 54

3.3.1. Jenis Data ... 55

3.3.2. Sumber Data ... 55

3.3.3. Pengumpulan Data ... 56

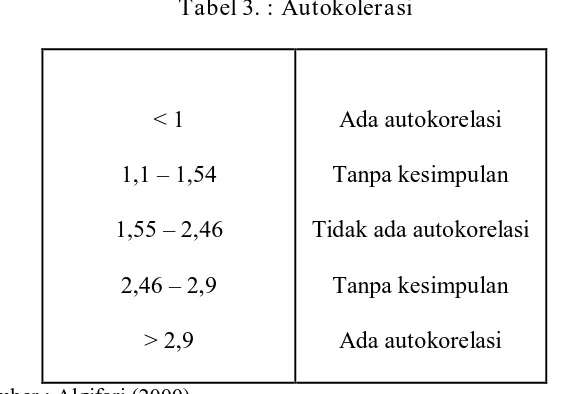

3.4. Teknik Analisis dan Uji Hipotesis ... 58

3.4.1. Uji Normalitas ... 58

3.4.2. Pengujian Asumsi Klasik ... 58

3.4.3. Pengujian Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 64

4.2. Deskripsi Hasil Penelitian ... 66

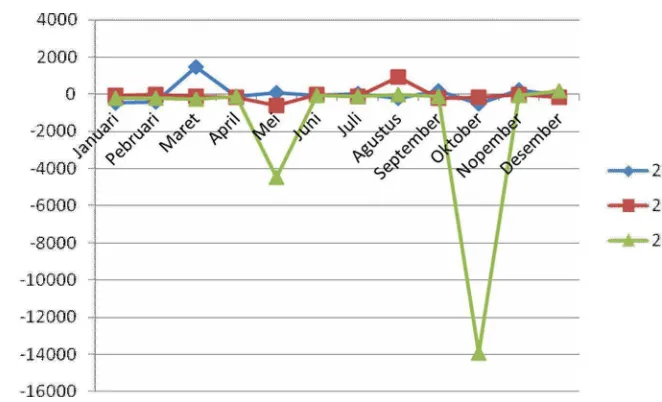

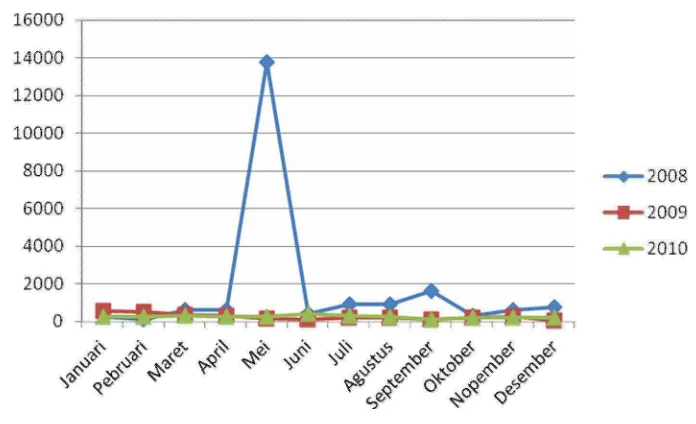

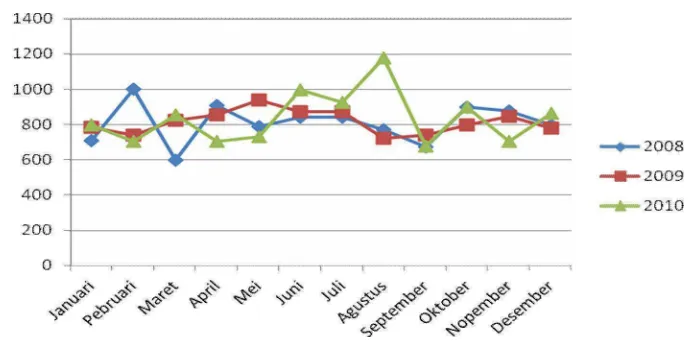

4.2.1. Pertumbuhan laba (y) ... 66

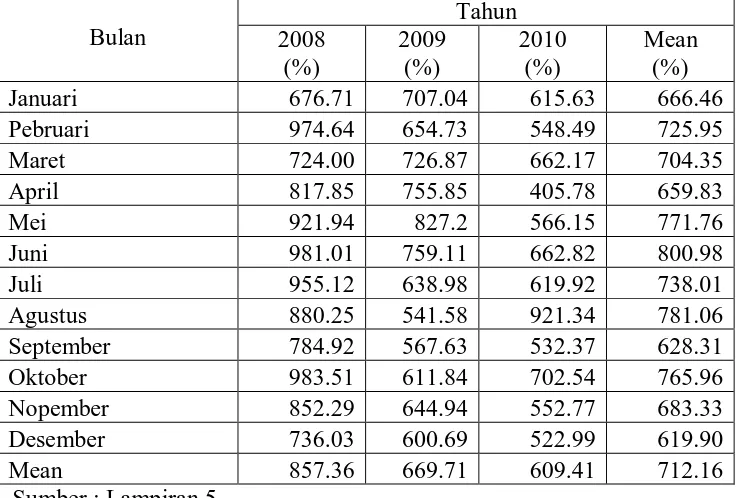

4.2.2. Receivable turn over (x1) ... 69

4.2.3. Working capital turn over (x2) ... 72

4.2.4. Total assets turn over (x3) ... 75

4.3. Interpretasi Hasil Analisis Regresi Linier Berganda ... 77

4.3.1. Uji Normalitas ... 77

4.3.2. Uji Asumsi Klasik ... 78

4.3.3. Persamaan Regresi Linier Berganda ... 80

4.3.4. Uji Kecocokan Model (Uji F) ... 82

4.4.1. Implikasi Bagi Penelitian Berikutnya ... 91

4.4.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu .... 91

4.4.3. Keterbatasan Penelitian ... 93

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 94

5.2. Saran ... 94

1.1.Latar Belakang

Untuk mempertahankan kelangsungan hidup di tengah kerasnya

persaingan bisnis yang ketat, perusahaan haruslah memilih strategi yang

terintegrasi dengan baik sesuai dengan karakter perusahaan. Perusahaan yang

tepat memilih strategi akan dapat mempertahankan dan mengungguli persaingan

dalam pertumbuhan dan perolehan laba serta mampu bertahan dalam siklus

kehidupan bisnis dalam jangka waktu yang cukup panjang. Kondisi keuangan

perusahaan merupakan salah satu faktor yang penting di dalam penilaian bagi

investor. Hal ini karena di dalamnya sudah tercakup asset dan tingkat kemampuan

laba yang diperoleh perusahaan. Dalam hal ini asset diperlukan untuk digunakan

sebagai sarana (aktiva produksi) untuk memperoleh laba dan mempertahankan

kelangsungan hidup perusahaan.

Pengambilan keputusan keuangan diperlukan informasi keuangan.

Informasi tersebut di perusahaan disajikan oleh laporan keuangan yang disusun

menurut prinsip-prinsip akuntansi. Pada umumnya laporan keuangan

dipertimbangkan sebagai dasar untuk mengurangi ketidakpastian dalam

pengambilan keputusan oleh para pemakai laporan keuangan. Laporan keuangan

yang dipublikasikan perusahaan seharusnya mencakup informasi keuangan yang

dapat digunakan untuk membuat keputusan ekonomi. Informasi keuangan yang

perusahaan, serta informasi lain yang berkaitan dengan laporan keuangan

(Suprihatmi, 2008:1)

Pihak yang memerlukan laporan keuangan perusahaan bukan hanya

manajer keuangan saja, tetapi beberapa pihak di luar perusahaan juga perlu

memahami kondisi keuangan perusahaan, antara lain calon investor dan kreditor.

Kepentingan mereka mungkin berbeda, tetapi mereka semua membutuhkan

informasi dari perusahaan. Para pemakai laporan keuangan dari luar perusahaan

ini memerlukan informasi keuangan sebagai dasar pembuatan atau pengambilan

keputusan. Laporan keuangan memang menyajikan data historis, tetapi aktivitas

di masa lalu yang dapat digunakan sebagai indikator aktivitas di masa yang akan

datang yang dapat dipakai oleh calon investor untuk mengambil keputusan apakah

mereka melakukan investasi di perusahaan tersebut atau di perusahaan lain. Bagi

kreditor mereka lebih berkepentingan dengan kemampuan perusahaan dalam

memenuhi kewajiban finansialnya baik jangka pendek atau jangka panjang, di

samping faktor keuntungan yang diperkirakan akan mampu diperoleh perusahaan.

(Suprihatmi, 2008:2).

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

sebagian besar pengguna. Namun demikian, laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan

kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non

keuangan (PSAK No. 1 tahun 2009).

Dalam Statement of Financial Accounting Concept No. 1 (2002) informasi

laba berfungsi untuk menilai kinerja manajemen, membantu memperkirakan

kemampuan laba dalam jangka panjang, memprediksi laba perusahaan untuk

tahun yang akan datang dan menaksir resiko dalam meminjam atau dalam

melakukan investasi. Keberhasilan perusahaan dapat diukur berdasarkan

kemampuan perusahaan yang tercermin dalam kinerja manajemennya. Salah satu

parameter kinerja perusahaan yang sering digunakan adalah laba. [ PSAK No. 25

tahun 2009 ] menyatakan bahwa laba dapat dilihat pada laporan laba rugi yang

merupakan salah satu laporan keuangan utama perusahaan yang melaporkan hasil

kegiatan dalam meraih keuntungan untuk periode tertentu.

Analisis laporan keuangan adalah rasio keuangan yang dapat dihitung dari

laporan keuangan. Rasio keuangan berhubungan dengan kinerja perusahaan dan

membantu pemakai dalam mengambil keputusan keuangan. [Mamy, 2004 : 1 ]

menyatakan bahwa rasio keuangan selalu digunakan untuk menilai kinerja

perusahaan dari sudut pandang manajemen berkaitan dengan efektivitas operasi

dan efektivitas pemanfaatan modal yang dicapai atas aktiva yang digunakan,

sehingga dapat diketahui kekuatan dan kelemahan perusahaan dibidang keuangan.

Analisis rasio juga memungkinkan manajer keuangan memperkirakan

reaksi para kreditor dan investor serta memberikan pandangan ke dalam tentang

bagaimana kira-kira dana di peroleh, [ Sawir, 2001 : 6 ]. Rasio merupakan teknik

alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom

(gejala-gejala yang tampak ) suatu keadaan. Jika di terjemahkan secara tepat, rasio

juga dapat menunjukkan area-area yang memerlukan penelitian dan penanganan

yang lebih mendalam. (http://www.google.com)

Secara singkat, menurut Hanafi dan Halim [2008 : 5], analisis terhadap

laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui

tingkat keuntungan dan tingkat resiko atau tingkat kesehatan suatu perusahaan.

Menurut Stice (2009:240) laba adalah pengambilan atas investasi kepada

pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor

dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya. Menurut

Suwardjono (2008 : 464) laba dimaknai sebagai imbalan atas upaya perusahaan

menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan

diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan

barang / jasa). Menurut Soemarso (2004 : 227) angka terakhir dalam laporan laba

rugi adalah Laba Bersih (net income). Jumlah ini merupakan kenaikan bersih

terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir

dalam laporan laba rugi adalah rugi bersih (net loss). Laba Bersih merupakan

perbedaan antara jumlah pendapatan yang diperoleh suatu satuan usaha selama

periode tertentu dan jumlah biaya yang dapat diaplikasikan kepada pendapat.

Konsep laba menurut Syafri (2004:263-267) :

- Sifat-sifat laba ekonomi mencakup tiga tahap :

1. Physical Income, yaitu konsumen barang dan jasa pribadi yang sebenarnya

memberikan kesenangan fisik dan pemenuhan kebutuhan. Laba jenis ini

tidak dapat diukur.

2. Real Income, adalah ungkapan kejadian yang memberikan peningkatan

terhadap kesenangan fisik. Ukuran yang dapat digunakan untuk real

income ini adalah ‘biaya hidup’ (cost of living). Dengan kata lain kepuasan

timbul karena kesenangan fisik dari keuntungan yang diukur dengan

pembayaran uang yang dilakukan untuk membeli barang dan jasa sebelum

dan sesudah dikonsumsi.

3. Money Income, merupakan hasil uang yang diterima dan dimaksudkan

untuk konsumsi dalam memenuhi kebutuhan hidup. Menurut Ficher real

income lebih dekat pada pengertian akuntansi tentang income. Lindahl

menganggap konsep laba sebagai interest yaitu merupakan penghargaan

yang terus menerus terhadap barang modal sepanjang waktu. Perbedaan

antar interest dengan konsumsi yang diharapkan pada periode tertentu

dianggap sebagai saving sehingga laba dianggap sebagai konsumsi tambah

saving. (Belajar ekonomi) (http://www.kumpulblogger.com) - Laba Akuntansi atau (Accounting Income )

Accounting Income adalah perbedaan antara realisasi penghasilan yang

berasal dari transaksi perubahan pada periode tertentu dikurangi dengan biaya

Financial Accounting Concepts) 1 (Azmi, 2007:14) mengasumsikan bahwa

laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan

bahwa laba akuntansi merupakan ukuran yang baik dari kinerja suatu

perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus

kas masa depan. Pendapat dalam berbagai pengukuran income dapat

diperluas. Income merupakan item laporan keuangan mendasar dan penting

yang memiliki berbagai kegunaan dalam berbagai konteks. Secara umum

diyakini sebagai dasar untuk perpajakan, penentuan kebijakan pembayaran

Deviden, petunjuk investasi dan pembuatan keputusan, dan elemen prediksi.

(Belajar ekonomi) (http://www.belajarekonomi.com)

Bagi investor, keputusan dalam investasi berkaitan dengan informasi.

Hasil keputusan ini sangat ditentukan oleh informasi yang memiliki decision

maker, terlebih-lebih keputusan investasi dalam instrumen pasar modal, peranan

investasi sangat vital. Hal ini bisa dipahami mengingat instrumen pasar modal

(Barang yang diperdagangkan dipasar modal) bersifat abstrak. Misalnya, rasio

yang menggambarkan hubungan antara penjualan dan biaya pemasaran

bermanfaat, karena hubungan ini memang mempunyai makna. Hubungan antara

informasi akuntansi dan rasio keuangan dan dengan fenomena ekonomi telah

banyak diteliti, yang disebutkan dalam Sawir (2001) antara lain seperti

pengaruhnya terhadap konsekuensi ekonomi, pengaruhnya terhadap pasar modal,

prediksi earning dan return, Karena tidak seorangpun dapat mengetahui dengan

pasti berapakah hasil operasi dan keuangan dari suatu perusahaan dimasa depan,

indikator untuk masa depan, maka salah satu pendekatan yang menarik adalah

menggunakan analisis rasio dalam bentuk model-model untuk memprediksikan

pertumbuhan laba dari suatu perusahaan.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut

temuan-temuan empiris mengenai rasio aktivitas, khususnya yang menyangkut

kegunaannya dalam pertumbuhan laba yang akan datang. Alasan pemilihan laba

akuntansi dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba

maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak.

Jika rasio aktivitas dapat dijadikan sebagai prediktor pertumbuhan laba di masa

yang akan datang, temuan ini merupakan pengetahuan yang cukup berguna bagi

para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan

dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan terhadap

pertumbuhan laba di masa yang akan datang, hasil penelitian ini akan memperkuat

bukti tentang inkonsistensi temuan-temuan empiris sebelumnya.

Dalam penelitian ini juga akan dilakukan studi mengenai pengaruh rasio

aktivitas terhadap pertumbuhan laba. Dengan penelusuran rasio aktivitas, dapat

digunakan untuk mengukur efektifitas perusahaan dalam menggunakan aktiva

yang dimilikinya atau dapat juga digunakan untuk mengukur tingkat efisiensi

(efektifitas) pemanfaatan sumber daya perusahaan.

Penelitian ini dilakukan dengan menggunakan data-data laporan keuangan

dari PT. Dipo Valasindo, yaitu mulai dari tahun 2008, 2009 dan 2010. Berikut

adalah laporan laba rugi PT. Dipo Valasindo mulai dari tahun 2008 sampai

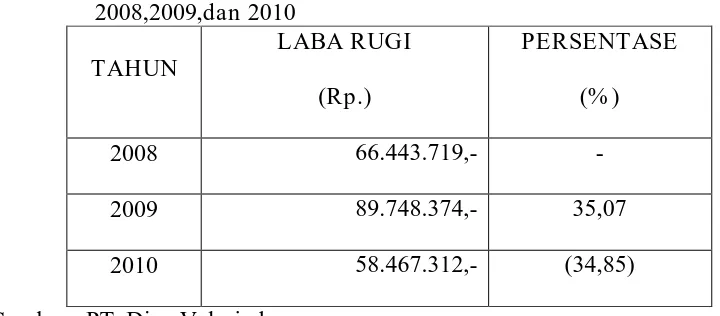

Tabel 1. : Rekapitulasi Laporan Laba Rugi PT. Dipo Valasindo tahun 2008,2009,dan 2010

TAHUN

LABA RUGI

(Rp.)

PERSENTASE

(% )

2008 66.443.719,- -

2009 89.748.374,- 35,07

2010 58.467.312,- (34,85)

Sumber : PT. Dipo Valasindo

Berdasarkan tabel 1. di atas, sebenarnya merupakan laporan bulanan,

kemudian dari laporan keuangan tersebut khususnya pada laporan laba rugi

dijumlah selama satu tahun, sehingga terlihat pada tabel 1.1 pada tahun 2008 PT.

Dipo Valasindo memperoleh laba sebesar Rp. 66.443.719,- pada tahun 2009

mengasilkan laba sebesar Rp. 89.748.374,- dan pada tahun 2010 PT. Dipo

Valasindo memperoeh laba sebesar Rp. 58.467.312,- data tersebut merupakan

penjumlahan laba (rugi) dari bulan Januari s/d Desember 2008, 2009, dan 2010.

Berdasarkan tabel 1. ini dapat pula dijelaskan bahwa dari tahun 2008 ke tahun

2009 perusahaan memperoleh laba yang meningkat dari tahun sebelumnya

sebesar Rp. 23.304.655,- sehingga perhitungan persentasenya sebesar 35,07%,

sedangkan dari tahun 2009 ke tahun 2010 laba PT. Dipo Valasindo menurun

sebesar Rp 31. 281.062,- sehingga perhitungan persentasenya sebesar -34,85%.

Dari hasil tersebut, berdasarkan nilai fluktuatifnya pada PT. Dipo Valasindo pada

tahun 2009 ke 2010 yang mengalami penurunan laba (kerugian) sebesar 34,85%,

kemungkinan tersebut terdapat beberapa faktor-faktor lain yang menghambat

dari tahun 2009. Perolehan laba yang menurun tahun 2010 pada PT. Dipo

Valasindo kemungkinan disebabkan oleh receivable turn over, working capital

turn over, dan total assets turn over. Dari beberapa kemungkinan yang

menyebabkan tingkat perolehan laba PT. Dipo Valasindo menurun dapat

dijelaskan apabila piutang perusahaan menurun, maka akan mempengaruhi

kondisi perusahaan karena penagihan piutang tidak teratur sehingga piutang

semakin tinggi dan laba yang diperoleh juga menurun karena perputaran piutang

yang tidak stabil, kemudian modal kerja bersih yang merupakan kemampuan

untuk mengukur atau menilai keefektifan modal kerja selama periode tertentu, ini

juga dapat mempengaruhi perolehan laba perusahaan apabila dalam

penggunaannya tidak teratur, sehingga perusahaan memperoleh laba yang

menurun, dan mengalami kerugian.

Berdasarkan urain di atas, untuk menuju ke arah yang efisiensi sehingga

semua informasi yang relevan dapat dijadikan sebagai masukan untuk menilai

pertumbuhan laba, maka penulis tertarik untuk melakukan penelitian dengan

judul “Analisis Rasio Aktivitas Terhadap Pertumbuhan Laba Pada PT. DIPO

VALASINDO Di Sur abaya”.

1.2.Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka

perumusan masalah pada penelitian ini adalah “Apakah rasio aktivitas mempunyai

1.3.Tujuan

Adapun tujuan yang ingin atau hendak dicapai dalam penelitian ini adalah

untuk menguji secara empiris pengaruh rasio aktivitas yang didasarkan pada data

laporan keuangan terhadap pertumbuhan laba.

1.4.Manfaat

Penelitian ini diharapkan bermanfaat untuk:

1. Bagi pihak-pihak terkait, hasil penelitian ini diharapkan dapat memberikan

kontribusi pada perkembangan teori yang berkaitan dengan akuntansi

manajemen, akuntansi keuangan dan kajian perataan laba.

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan

pengetahuan kontribusi praktik bagi perusahaan terhadap pertumbuhan

laba serta dapat menilai aktivitas perusahaan dan sebagai bahan

pertimbangan untuk memperbaiki kinerjanya dimasa-masa mendatang,

bagi investor dan kreditor penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan untuk melakukan investasi

dan memberikan kredit pada suatu perusahaan.

3. Bagi pihak lain, penelitian ini diharapkan dapat memberikan informasi dan

referensi atau bahan rujukan untuk menambah khasanah ilmu pengetahuan

maupun untuk mengadakan penelitian lebih lanjut mengenai analisis rasio

2.1.Hasil Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan rasio keuangan telah banyak

dilakukan, seperti penelitian yang dilakukan oleh R. M. Riadi (2006) yang

berjudul “Analisis Pengaruh Rasio Aktivitas Terhadap Rentabilitas Ekonomi

Pada Perusahaan Plastics and Glass Products Yang Go Publik di Bursa Efek Jakarta Selama Tahun 2002 s/d 2005 ”. Penelitian tersebut menggunakan sampel

13 perusahaan dengan data laporan keuangan dari tahun 2002 – 2005 yang

diperoleh dari sumbernya Indonesia Capital Market Directory, penelitian ini

menggunakan data sekunder dan analisis data kuantitatif yaitu dengan

menganalisa data dengan melakukan perhitungan yang diolah melalui program

SPSS versi 13.00, dengan menggunakan rumus regresi linier berganda. Variabel

yang digunakan variabel independen berupa perputaran piutang, peputaran

persediaan, perputaran aktiva tetap, dan perputaran total aktiva serta variabel

dependen berupa rentabilitas ekonomi. Berdasarkan penelitian tersebut dapat

diketahui bahwa variabel X3 (perputaran aktiva tetap) dan X4 (perputaran total

aktiva) tidak mempengaruhi terhadap Y (rentabilitas ekonomi) pada perusahaan

Plastik and Glass Products selama tahun 2002-2005. Sedangkan X1 (perputaran

piutang) dan X2 (perputaran persediaan) berpengaruh secara negatif terhadap Y

IG. K. A Ulupui (2006) melakukan penelitian berjudul “Analisis

Pengaruh Likuiditas, Leverage, Aktivitas, dan Profitabilitas Terhadap Return Saham (Studi Perusahaan Makanan dan Minuman Dengan Kategori Industri Barang Konsumsi di BEJ)”. Tujuan studi ini adalah untuk memberikan temuan

empiris tentang pengaruh variabel akuntansi, khususnya yang berkaitan dengan

rasio keuangan pada tingkat individual terhadap return saham

perusahaan-perusahaan yang masuk kategori industri makanan dan minuman yang terdaftar di

BEJ tahun 1995 s/d 2005. Data yang digunakan adalah dari Indonesian Capital

Market Directory tahun 2002 dan 2004 serta Jsx-yahoo.finance. Perusahaan

makanan dan minuman yang terdaftar sebanyak 21 perusahaan dan diambil 13

perusahaan sebagai sampel yang dipilih berdasarkan purposive dengan melihat

kontinuitas usahanya selama tahun 1999 s/d 2005 yang telah menerbitkan lapoan

keuangan tahunan selama periode tersebut. Variabel dependen dalam penelitian

adalah perubahan return saham dan untuk variabel independen menggunakan rasio

likuiditas, rasio dept, rasio aktivitas, dan rasio profitabilitas. Berdasarkan

penelitian tersebut dapat diketahui variabel current ratio dan return on asset

berpengaruh positif dan signifikan terhadap return saham sedangkan variabel debt

to equity rasio menunjukkan hasil yang positif dan tidak signifikan terhadap return saham, dan variabel total asset turn over menunjukkan hasil negatif dan

tidak signifikan terhadap return saham.

Ayu Wilujeng Rahayu (2009) penelitiannya berjudul “Analisis Perbandingan

Pengaruh Rasio Aktivitas, Leverage dan Profitabilitas terhadap Laba PT. Aqua Golden

Mississippi Tbk dan PT. Ades Waters Indonesia Tbk selama Periode 2004 s/d 2008”.

profitabilitas terhadap laba yang dimiliki oleh perusahaan. Penelitian ini menggunakan

analisis kolerasi pearson, regresi linier berganda dan uji t. Variabel independen

dalam penelitian ini adalah aktivitas dengan menggunakan total assets turn over

ratio, leverage dengan menggunakan debt ratio dan profitabilitas menggunakan gross profit margin, sedangkan variabel dependennya adalah laba. Berdasarkan

penelitian tersebut dapat dijelaskan dengan menggunakan uji t pada PT. Aqua

Golden Mississippi Tbk secara parsial rasio aktivitas berpengaruh terhadap laba,

sedangkan rasio leverage dan profitabilitas tidah berpengaruh terhadap laba, pada

PT. Ades Waters Indonesia Tbk secara parsial rasio aktivitas, leverage, dan

profitabilitas tidak berpengaruh terhadap laba. (http://www.google.com)

Panuto Galih Aji (2010) melakukan penelitian berjudul “Pengaruh Rasio

Aktivitas Terhadap Pertumbuhan Laba pada Tobacco Manufakture yang Terdaftar di Bursa Efek Indonesia (BEI)”. Tujuan dari penelitia ini untuk

mengetahui pengaruh rasio aktivitas terhadap pertumbuhan laba, dengan populasi

dari laporan keuangan dari perusahaan rokok yang terdaftar di Bursa Efek

Indonesia sampai tahun 2008. Teknik pengambilan sampel berdasarkan pusposive

sampling yaitu laporan keuangan perusahaan rokok yang terdaftar di Bursa Efek

Indonesia selama empat tahun, yaitu tahun 2005, 2006, 2007, dan 2008 dengan

teknik dokumentasi. Variabel bebas dalam penelitian ini meliputi Inventory turn

over (x1), Average Collection Period (x2), Working Capital tun over (x3), Fixed assets turn over (x4), dan Total assets turn over (x5) sedangkan variabel

terikatnya adalah pertumbuhan laba (y). Teknik analisis data dalam penelitian ini

disimpulkan bahwa secara simultan variabel bebas terdapat pengaruh signifikan

terhadap pertumbuhan laba, sedangkan secara parsial diketahui bahwa Fixed

assets turn over dan Total assets turn over berpengaruh secara signifikan terhadap

pertumbuhan laba, sedangkan Inventory turn over, Average collection period,

Working capital turn over tidak berpengaruh secara signifikan terhadap

pertumbuhan laba.

Tabel 2. : Ringkasan Hasil Penelitian Ter dahulu

No Peneliti Var iabel yang digunakan Hasil penelitian

1 R. M. Riadi (2006) variabel independen berupa perputaran piutang, perputaran dan perputaran total asset tidak berpengaruh terhadap rentabilitas equity rasio hasilnya positif tetapi tidak signifikan begtu juga dengan tota asset turn over hasilnya negatif dan tidak signifikan Aqua,dan secara parsial juga rasio aktivitas leverage dan Fixed assets turn over dan Total assets turn over.

Secara parsial diketahui bahwa

Fixed assets turn over dan Total assets turn over berpengaruh

secara signifikan terhadap pertumbuhan laba, sedangkan

Inventory turn over, Average collection period, Working capital turn over tidak berpengaruh secara

signifikan terhadap pertumbuhan laba.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian

ini dilakukan pada perusahaan PT. Dipo Valasindo Surabaya.

2.2.Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Lapor an Keuangan

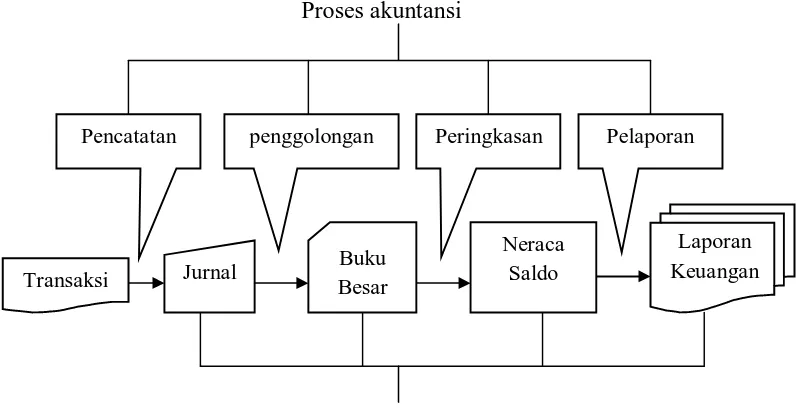

Menurut Darsono dan Ashari, (2005 : 4-5). Laporan keuangan

adalah hasil dari proses akuntansi yang disebut siklus akuntansi. Laporan

keuangan menunjukkan posisi sumber daya yang dimiliki oleh perusahaan

selama satu periode.

Kaidah dalam persamaan akuntansi :

a. Pada aktiva, debet adalah penambahan, sedangkan kredit adalah

pengurangan

b. Pada kelompok kewajiban, kredit adalah penambahan sedangakan

debet adalah pengurangan

c. Pada kelompok modal, kredit adalah penambahan sedangkan debet

adalah pengurangan

d. Pada kelompok biaya, debet adalah penambahan sedangkan kredit

adalah pengurangan

e. Pada kelompok pendapatan, kredit adalah penambaha sedangkan debet

Gambar 1 : Persamaan Akuntansi

Persamaan akuntansi tersebut dapat dirumuskan :

Saldo normal :

Sumber : Darsono dan Ashari, (2005 : 5)

Gambar 2 : Siklus Akuntansi

Siklus akuntansi dapat digambar kan sebagai berikut :

Proses akuntansi

Media pencatatan

Sumber : Darsono dan Ashari, (2005 : 6)

Menurut (Asianbrain), Laporan keuangan merupakan laporan

mengenai posisi kemampuan dan kinerja keuangan perusahaan serta

Adapun fungsi laporan keuangan antara lain:

• Menyediakan informasi yang menyangkut posisi keuangan (aktiva,

kewajiban dan ekuitas.

• Menyediakan informasi mengenai kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi pemakai informasi

akutansi dalam pengambilan keputusan. (http://www.anneahira.com)

Laporan keuangan adalah catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

biasanya meliputi :

• Laporan Neraca

• Laporan Laba Rugi

• Laporan Perubahan Ekuitas

• Laporan Perubahan Posisi Keuangan yang dapat disajikan berupa laporan arus kas atau Laporan arus dana

• Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan

adalah aktiva, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan

dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan

unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

(wikipedia) (http://www.vibiznews.com)

2.2.1.2. Sifat dan Prinsip Laporan Keuangan

Menurut (Helmi), laporan keuangan mempunyai sifat dan prinsip

dasar yang harus dipahami oleh setiap analisis dalam rangka melakukan

analisa laporan keuangan. Prinsip yang mendasari setiap sifat dari ciri

laporan keuangan dan output akuntansi lainnya adalah sebagai berikut :

a. Accounting Entity

Yang menjadi fokus akuntansi adalah entitas tertentu yang harus jelas

memisahkan hak dan kewajiban pemilik atau pihak lain dengan entitas

perusahaan. Keduanya terpisah dari bahan entitas yang lain, sehingga

transaksi dicatat untuk kepentingan dan dari sudut posisi perusahaan

tertentu yang terpisah dari pemiliknya.

b. Going Concern

Dalam penyusunan laporan keuangan harus dianggap bahwa

perusahaan yang dilaporkan pada masa yang akan datang, kecuali

dinyatakan lain. Sehingga nilai yang dilaporkan tidak akan sama

dengan nilai sekarang / liquiditas.

c. Measurement

Akuntansi adalah media pengukur kekayaan ekonomi (Economic

d. Time Period

Laporan keuangan menyajikan informasi untuk suatu waktu atau

periode tertentu. Harus ada batas waktunya bukan tanpa batas.

Akuntansi memang mencatat keadaan perusahaan yang dianggap terus

beroperasi. Karena itu pemakai laporan keuangan harus menetapkan

cutoff atau periodenya. e. Monetary Unit

Pengukuran dalam akuntansi adalah bentuk yang mempunyai ukuran

unit moneter misalnya; Rupiah, Dolar, Peso, Ringgit bukan ukuran

kuantitatif lainnya.

f. Accural

Penentuan pendapatan dan biaya dari posisi harta dan kewajiban

ditatapkan tanpa melihat apakah transaksi kas telah dilakukan.

g. Exchange Price

Nilai yang terdapat dalam laporan keuangan umumnya didasarkan

pada harga pertukaran yang timbul dari interaksi dua pihak pada suatu

kejadian.

h. Approximation

Dalam akuntansi tidak dapat dihindarkan penaksiran-penaksiran

seperti penaksiran umum, taksiran harga, pemilihan prinsip pencatatan,

i. Judgement

Dalam penyusunan laporan keuangan banyak diperlukan

pertimbangan-pertimbangan berdasarkan keahlian akuntansi, baik

pertimbangan pemilihan alternative prinsip maupun pemilihan cara

penyajian lainnya.

j. General Purpose

Informasi yang disajikan dalam laporan keuangan yang dihasilkan

akuntansi keuangan ditujukan buat pemakai secara umum, bukan

pemakai khusus atau pemakai tertentu.

k. Interelated Statement

Neraca daftar laba rugi, dan laporan sumber dan penggunaan dana atau

laporan keuangan lainnya mempunyai hubungan yang erat yang tidak

dapat dipisahkan antara satu dengan yang lainnya dalam penentuan

pengambilan keputusan.

l. Substance Over Form

Akuntansi lebih menekankan kenyataan ekonomis suatu kejadian

daripada bukti legalnya, misalnya dalam Akta Notaris Modal telah

dinyatakan dan disetor penuh tetapi kenyataan setoran (transaksi)

belum ada maka akuntansi berpihak pada kenyataan yang sebenarnya.

m. Materiality

Laporan keuangan hanya memuat informasi yang dianggap penting.

signifikasinya yang diukur dari pengaruh informasi kepada

pengambilan keputusan.

Disamping sifat-sifat tersebut sebenarnya juga ada sifat-sifat lain yang

terkadang dalam akuntansi keuangan antara lain:

1. Laporan Historis : Laporan keuangan pada hakekatnya mencatat

informasi yang sudah terjadi, tidak mencatat

transaksi yang akan terjadi.

2. Classification : Informasi melalui laporan keuangan sesuai dengan

kepentingan pemilik, kreditur, dan pemakai

lainnya.

3. Summarization : Transaksi dan kejadian yang sama dalam

perusahaan dikelompokkan dan diiktisarkan

menurut metode tertentu sesuai dengan pola yang

sudah mapan dalam akuntansi.

4. Measurement Basis : Dasar pengukuran yang dilakukan dalam

akuntansi ada bermacam-macam seperti; cost,

market, LOCOM (Lower of Cost Market), Net Realizable Value, Discounted Value, Replacement cost, dan lain-lain.

5. Veriability : Setiap informasi dalam laporan keuangan dapat

dibuktikan melalui bukti-bukti yang sah disebut

6. Conservatism : Perusahaan biasanya memiliki kejadian-kejadian

yang tidak pasti (Uncerfainly) atau yang belum

terjadi. Dalam hal seperti ini laporan keuangan

memilih angka yang kurang menguntungkan.

Laporan keuangan memilih dan menilai asset dan

pendapatan yang paling minimal. Misalnya rugi

yang belum direalisir tapi sudah ada dasar yang

dapat dicatat, sedang laba yang belum direalisir

sudah ada indikasi laba belum dapat dicatat

sebagai laba.

7. Technical Terminologi : Banyak istilah yang digunakan dalam

laporan keuangan mampukan teknisi akuntansi

yang dimilikinya dan punya pengertian

dibidangnya yang berlaku khusus untuk akuntansi

berbeda dengan umum yang harus dipahami oleh

pembaca.

8. Audience : Pemakai laporan keuangan dianggap sebagai dunia

bisnis, dan mereka yang sudah dianggap tahu

istilah akuntansi dan bisnis.(http://www.google.com)

Setiap perusahaan mempunyai laporan keuangan yang bertujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

secara ekonomi. Laporan keuangan harus disiapkan secara periodik untuk

pihak-pihak yang berkepentingan. Pengertian laporan keuangan menurut

Baridwan (1992 : 17) laporan keuangan merupakan ringkasan dari suatu

proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua

tahun buku yang bersangkutan. Menurut Sundjaja dan Barlian (2001 : 47)

laporan keuangan adalah suatu laporan yang menggambarkan hasil dari

proses akuntansi yang digunakan sebagai alat komunikasi untuk

pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas

perusahaan.

Sedangkan definisi laporan keuangan menurut Munawir (1991 : 2)

laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan

atau aktivitas suatu perusahaan. (http://kumpulblogger.com)

Dapat disimpulkan laporan keuangan adalah laporan akuntansi

utama yang mengkomunikasikan informasi keuangan kepada pihak-pihak

yang berkepentingan (eksternal maupun internal), sebagai bahan

pertimbangan dalam pengambilan keputusan ekonomi.

2.2.1.3. Perbedaan Pelaporan dan Laporan Keuangan

Haruslah dibedakan antara pengertian Pelaporan Keuangan

(financial reporting) dan laporan keuangan (financial reports). Pelaporan

Keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan

lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari

pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor),

peraturan yang berlaku termasuk PABU (prinsip akuntansi berterima

umum atau generally accepted accounting principles/GAAP). Laporan

keuangan hanyalah salah satu medium dalam penyampaian informasi.

Bahkan seharusnya harus dibedakan pula antara statemen (statement) dan

laporan (report). (wikipedia) (http://www.vibiznews.com)

2.2.1.4. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh

Ikatan Akuntansi Indonesia tujuan laporan keuangan adalah Memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung

jawaban manajemen atas penggunaan sumber-sumber daya yang

dipercayakan kepada mereka. Untuk mencapai tujuan tersebut, suatu

laporan keuangan menyajikan informasi mengenai perusahaan yang

meliputi :

a. aset

b. kewajiban

c. ekuitas

d. pendapatan dan beban termasuk keungtungan dan kerugian

Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagaian besar pemakai. namun demikian,laporan

keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan

pemakai dalam mengambil keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi nonkeuangan.

(wikipedia) (http://www.vibiznews.com)

Menurut (Helmi), tujuan dan manfaat utama dari laporan

keuangan adalah memberikan informasi keuangan suatu badan usaha yang

akan digunakan oleh pihak-pihak yang berkepentingan sebagai bahan

pertimbangan didalam pengambilan keputusan ekonomi. Para pemakai

laporan keuangan tersebut akan menggunakannya untuk meramalkan,

membandingkan dan menilai dampak keuangan yang timbul dari

keputusan yang diambilnya. Agar tujuan laporan keuangan tersebut dapat

dicapai, maka laporan keuangan harus memenuhi karakteristik kualitatif

laporan keuangan sebagai berikut :

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Dan

informasi kompleks yang seharusnya dimasukkan dalam laporan

keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan

b. Relevan

Maksudnya adalah informasi laporan keuangan perusahaan harus

relevan untuk memenuhi kebutuhan pemakai dalam proses

pengambilan keputusan.

c. Keandalan

Informasi laporan keuangan harus memiliki kualitas andal jika bebas

dari pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari

yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

d. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan

antara periode untuk megidentifikasi kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat membandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan,

kinerja serta perubahan posisi keuangan secara relatif. (http://www.google.com)

2.2.1.5. Pemakai Laporan Keuangan

Menurut Darsono dan Ashari (2005:7-12) dalam UU No. 1/1995

tentang Perseroan Terbatas (PT) jelas bahwa laporan keuangan merupakan

suatu alat pertanggung jawaban pengelolaan perusahaan oleh pengurus

laporan keuangan wajib disampaikan kepada pemilik. Namun dengan

adanya keterlibatan pihak lain, maka laporan keuangan menjadi bagian

penting informasi kepada pihak lain non – pemilik, seperti kreditur,

supplier, investor, karyawan, pemerintah dan sebagainya.

Adapun pihak-pihak yang berkepentingan terhadap posisi keuangan

ataupun perkembangan suatu perusahaan antara lain :

1. Pemilik modal : Untuk menilai sukses tidaknya manajemen dalam

mengelola suatu perusahaan.

2. Manajemen : Untuk mengetahui kemajuan dan perkembangan

perusahaan yang dipimpinnya, agar dapat dibuat

atau disusun perencanaan untuk masa yang akan

datang.

3. Karyawan : Karyawan tertarik pada informasi mengenai

stabilitas dan profitabilitas perusahaan karena

mereka ingin menilai kemampuan perusahaan

dalam memberikan balas jasa, pensiun, dan

kesempatan kerja.

4. Para Investor : Dari laporan keuangan yang disajikan, investor

akan memutuskan apakah mereka menanamkan

modal kepada perusahaan atau tidak.

5. Kreditur : Kreditur tertarik dengan informasi keuangan untuk

memutuskan apakah pinjaman serta bunganya

kredit yang diberikan cukup mendapat jaminan

perusahaan.

6. Pemerintah : Pemerintah berkepentingan terhadap laporan

keuangan perusahaan untuk menentukan besarnya

pajak yang harus ditanggung perusahaan.

2.2.2. Analisis Laporan Keuangan

2.2.2.1. Pengertian Analisis Laporan Keuangan

Menurut Kasmir (2010 : 66) setelah laporan keuangan disusun

akan terlihat kondisi keuangan perusahaan yang sesungguhnya,

maksudnya diketahui berapa jumlah harta (kekayaan), kewajiban (utang),

serta modal (ekuitas) dengan dilakukan analisis laporan keuangan. Hasil

dari analisis laporan keuangan akan memberikan informasi tentang

kelemahan dan kekuatan yang dimiliki perusahaan dengan menggunakan

metode dan teknikanalisis yang tepat, sehingga hasil yang diharapkan

benar-benar tepat pula.

2.2.2.2. Tujuan dan Manfaat Analisis Laporan Keuangan

- untuk mengetahui posisi keuangan perusahaan dalam satu

periode atau lebih

- untuk mengetahui kelemahan yang menjadi kekurangan

perusahaan

- untuk mengetahui langkah-langkah perbaikan yang perlu

dilakukan kedepan

- melakukan penilaian kinerja manajemen kedepan

- dapat digunakan sebagai pembanding dengan perusahaan

sejenis tentang hasil yang mereka capai.

2.2.2.3. Metode dan Teknik Anallisis Laporan Keuangan

Menurut Kasmir (2010:69) terdapat dua metode analisis laporan

keuangan yang biasa dipakai :

1) Analisis Vertikal (Statis)

Merupakan anallisis yang dilakukan terhadap hanya satu periode

laporan keuangan.

2) Analisis Horizontal (Dinamis)

Merupakan analisis yang dilakukan dengan membandingkan laporan

keuangan untuk beberapa periode.

Menurut Kasmir, (2010:70-72). J enis-jenis teknik analisis laporan

keuangan yang dapat dilakukan :

1) Analisis perbandingan antara laporan keuangan

Merupakan analisis yang membandingkan laporan keuangan lebih dari

satu periode, artinya dapat diketahui perubahan-perubahan yang

terjadi, dapat berupa kenaikan atau penurunan dari masing-masing

2) Anallisis trend

Merupakan analisis yang dinyatakan dalam persentase dari periode ke

periode apakah perusahaan mengalami naik, turun atau tetap serta

seberapa besar perubahan yang dihitung dalam persentase.

3) Analisis per sentase per komponen

Merupakan analisis yang dilakukan untuk membandingkan antara

komponen yang ada baik yang ada dineraca maupun laporan laba rugi,

untuk mengetahui persentase investasi masing-masing aktiva, struktur

permodalan, komposisi biaya terhadap penjualan.

4) Analisis sumber dan penggunaan dana

Merupakan analisis untuk mengetahui sumber-sumber dana

perusahaan dan pengguna dana dalam suatu periode.

5) Analisis sumber dan penggunaan kas

Merupakan analisis yang digunakan untuk mengetahui sumber kas

perusahaan dan penggunaan uang kas dalam suatu periode.

6) Analisis rasio

Merupakan analisis yang digunakan untuk mengetahui hubungan

pos-pos yang ada dalam satu laporan keuangan atau pos-pos-pos-pos antara laporan

keuangan neraca dan lapora laba rugi.

7) Analisis kr edit

Merupakan analisis untuk menilai layak tidaknya suatu kredit

8) Analisis laba kotor

Merupakan analisis untuk mengetahui jumlah laba kotor dari periode

ke satu periode.

9) Analisis titik pulang pokok atau titik impas (BEP)

Bertujuan untuk mengetahui pada kondisi berapa penjualan produk

dilakukan dan perusahaan tidak mengalami kerugian, kegunaannya

untuk menentukan jumla keuntungan pada berbaga tingkat penjualan.

2.2.3. Rasio Keuangan

2.2.3.1. Pengertian Rasio Keuangan

Rasio keuangan menurut James C Van Horne merupakan indeks

yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka lainnya. Rasio keuangan digunakan

untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil

rasio keuangan ini akan terlihat kondisi perusahaan. (Kasmir, 2010 : 104)

Jadi, rasio keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi satu

angka dengan angka lainnya, dapat juga antara satu komponen dengan

komponen dalam satu laporan keuangan atau antar komponen yan ada

diantara laporan keuangan.

Hasil rasio keuangan ini untuk menilai kinerja manajemen dalan

suatu periode apakah mencapai target seperti yang telah ditetapkan, dapat

kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan

target perusahaan.

Analisis rasio keuangan dapat digolongkan :

1) Rasio neraca

2) Rasio laporan laba rugi

3) Rasio antar laporan (Kasmir, 2010 : 104-105)

2.2.3.2. J enis – J enis Rasio Keuangan

Menurut Kasmir, (2010:106). Untuk mengukur kinerja keuangan

perusahaan dengan rasio-rasio keuangan, dapat dilakukan dengan beberapa

rasio keuangan, setiap rasio keuangan memiliki tujuan, kegunaan, dan arti

tertentu yang kemudian hasil dari rasio diukur diinterpretasikan sehingga

menjadi berarti bagi pengambil keputusan.

J enis-jenis rasio keuangan menurut beberapa ahli keuangan :

Menur ut J . Fred Weston, :

1) Rasio Likuiditas (Liquiditiy Ratio)

2) Rasio Solvabilitas (Laverage Ratio)

3) Rasio Aktivity (Activity Ratio)

4) Rasio Profitabilitas (Profitability Ratio)

5) Rasio Pertumbuhan (Growth Ratio)

6) Rasio Penilaian (Valuation ratio)

Menur ut J ames C van Horne, :

1) Rasio Likuiditas (Liquiditiy Ratio)

2) Rasio Pengungkit (Laverage Ratio)

3) Rasio Pencakupan (Coverage Ratio)

4) Rasio Aktivitas (Activity Ratio)

5) Rasio Profitabilitas (Profitability Ratio)

(Kasmir, 2010:107-108)

Menur ut J ames O Gill, :

1) Rasio Likuiditas (Liquiditiy Ratio)

2) Rasio Profitabilitas (Profitability Ratio)

3) Rasio Efisiensi (Activity Ratio)

(Kasmir, 2010:109)

Dari rasio-rasio tersebut yang berkaitan langsung dengan

kepentingan analisis kinerja perusahaan dalam penelitian ini yaitu rasio

aktivitas.

2.2.3.3. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering

dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat

• Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

• Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

• Rasio mengetahui posisi perusahaan di tengah industri lain.

• Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

• Rasio menstandarisir size perusahaan.

• Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara

periodik atau time series.

• Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga

memiliki keterbatasan atau kelemahan. Menurut Mamduh dan Halim

(2008 : 90-91) ada beberapa keterbatasan atau kelemahan analisis rasio

keuangan.

• Data yang dicatat dan dilaporkan oleh laporan keuangan mendasarkan pada harga perolehan (historical cost).

• Penyusunan laporan keuangan juga didasarkan pada beberapa alternatif metode akuntansi (misalnya, metode FIFO, LIFO, rata-rata

• Upaya perbaikan barangkali bisa dilakukan oleh pihak manajemen untuk memperbaiki laporan keuangan sehingga laporan keuangan

nampak bagus.

• Banyak perusahaan mempunyai beberapa divisi atau anak perusahaan yang bergerak pada beberapa bidang usaha (industri)

• Inflasi atau deflasi akan mempengaruhi laporan keuangan terutama yang berkaitan dengan rekening-rekening jangka panjang seperti

investasi jangka panjang.

• Rata-rata industri merupakan rata-rata perusahaan yang ada dalam industri

Untuk meminimalkan resiko kesalahan dalam membuat rasio

keuangan diperlukan prinsip kehati-hatian.

Hal-hal yang perlu diperhatikan dalam menganalisis laporan keuangan :

• Analisis dan perhitungan harus dilakukan secara cermat dan akurat

• Kalau terjadi perbedaan, sebaiknya direkonsiliasi terlebih dulu

• Dalam menyimpulkan hasil rasio keuangan, baik buruknya dilakukan secara hati-hati

• Sebaiknya memiliki dan menguasai informasi operasional dan manajemen

• Jangan terlalu terpengaruh dengan rasio keuangan yang nomal

• Analis juga harus memiliki indra keenam yang tajam, maksudnya dapat melihat hal-hal yang terkandung atau tersembunyi dalam laporan

2.2.4. Rasio Aktivitas

2.2.4.1. Pengertian Rasio Aktivitas

Rasio ini merupakan merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva yang

dimilikinya atau dapat pula dikatakan rasio ini digunakan untuk mengukur

tingkat efisiensi (efektifitas) pemanfaatan sumber daya perusahaan.

(Kasmir, 2010 : 12)

2.2.4.2. Manfaat Rasio Aktivitas

Dalam Bidang Piutang

- Perusahaan dapat mengetahui berapa lama piutang mampu ditagih

selama satu periode. Kemudian perusahaan juga mengetahui berapa

kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

Dengan demikian, dapata diketahui efektif atau tidaknya kegiatan

perusahaan dalam bidang penagihan.

- Perusahaan dapat mengetahui jumlah hari dalam rata-rata penagihan

piutang, sehingga perusahaan dapat pula mengetahui jumlah hari

piutang tersebut rata-rata tidak dapat ditagih.

Dalam Bidang Persediaan

Perusahaan dapat mengetahui hari rata-rata persediaan tersimpan dalam

gudang. Hasil ini dibandingkan dengan target yang telah ditentukan atau

rata-rata industri. Kemudian perusahaan dapat pula membandingkan hasil

Dalam Bidang Modal Kerja dan Penjualan

Perusahaan dapat mengetahui berapa kali dana yang ditanamkan dalam

modal kerja berputar dalam satu periode atau dengan kata lain, berapa

penjualan yang dapat dicapai olehsetiap modal kerja yang digunakan.

Dalam Bidang Aktiva dan Penjualan

- Perusahaan dapat mengetahui berapa kali dana yang ditanam dalam

modal kerja berputar dalam satu periode

- Perusahaan dapat mengetahui penggunaan semua aktiva perusahaan

dibandingkan dengan penjualan dalam satu periode tertentu.

(Kasmir, 2010 : 174-175)

2.2.4.3. J enis-J enis Rasio Aktivitas

1) Perputaran piutang (Receivable Turn Over)

2) Hari rata-rata penagihan piutang (Days of Receivable)

3) Perputaran persediaan (Inventory Turn Over)

4) Hari rata-rata penagihan persediaan (Days of Inventory)

5) Perputaran modal kerja (Working Capital Turn Over)

6) Perputaran aktiva tetap (Fixed Assets Turn Over)

7) Perputaran total aktiva (Total Assets Turn Over)

Rasio aktivitas menunjukkan bagaimana sumber daya telah

dimanfaatkan secara optimal dengan cara membandingkan rasio aktivitas

dengan standar industri dapat diketahui tingkat efisiensi perusahaan dalam

aktivitas perusahaan dalam menggunakan dana-dananya secara efektif dan

efesien. Rasio ini dapat mengukur efesiensi kegiatan operasional suatu

perusahaan karena rasio ini didasarkan pada perbandingan antara

pendapatan dengan pengeluaran pada periode tertentu.

(Kasmir, 2010 : 172-174)

Rasio aktivitas yang digunakan dalam penelitian ini ;

a. Receivable Turn Over

Menurut Kasmir (2010:176) perputaran piutang merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan selama satu periode

atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu

periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang

ditanamkan dalam piutang semakin rendah (bandingkan dengan rasio

tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik.

Sebaliknya jika rasio semakin rendah ada over investment dalam piutang.

Hal ini jelas adalah rasio perputaran piutang memberikan pemahaman

tentang kualitas piutang dan kesuksesan penagihan piutang.

Receivable Turn Over =

ng Piuta

kredit Penjualan

x 100% ....(Kasmir, 2010:176)

b. Working Capital Turn Over

Modal kerja (working capital) atau disebut juga modal kerja kotor

(gross working capital) adalah seluruh investasi perusahaan ke dalam

aktiva lancar yang meliputi persediaan, piutang, kas, dan surat-surat

berharga, dimana seluruh investasi diharapkan kembali ke dalam

bersih (net capital working) adalah jumlah aktiva lancar dikurangi dengan

hutang lancar. Hutang lancar terdiri atas: hutang dagang, hutang wesel,

hutang jangka pendek berasal dari hutang jangka panjang, gaji terhutang,

serta pajak terhutang. (Kelompok laba) (http://www.wordpress.com)

Menurut Kasmir (2010 : 182) perpuaran modal kerja merupakan salah

satu rasio untuk mengukur atau menilai keefektifan modal kerja

perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja

berputar selama satu periode atau dalam suatu periode. Untuk mengukur

rasio ini, kita membandingan antara penjualan dengan modal kerja atau

dengan modal kerja rata-rata.

Penggunaan rasio lancar yang disertai dengan penggunaan rasio

keuangan, rasio keuangan pendukungnya sebagai tolok ukur likuiditas

badan usaha, sekiranya dapat mecukupi. Tetapi jika digunakan untuk tolok

ukur likuiditas perusahaan, tolok ukur yang lebih diseyogyakan

penggunaannya adalah rasio keuangan perputaran modal kerja. Alasan –

alasannya antara lain :

1. Dalam rumus rasio lancar sama sekali belum dimasukkan besarnya

kegiatan sahari – hari perusahaan. Pada perputaran modal kerja, unsur

tersebut diwakili oleh angka hasil penjualan.

2. Rasio tingginya berubah – ubah. Begitu perusahan menerima pinjaman

jangka pendek misalnya dari bank, dari para levansir atau dari sumber

lainnya, rasio lancar menjadi meningkat. Untuk kejadian sebaliknya

jangka pendeknya, rasio lancar akan menurun. Hal demikian tidak

akan ditemui pada rasio keuangan perputaran modal kerja.

Keuangan lain dari dimilikinya rasio perputaran modal kerja sebagai

tolok ukur likuiditas perusahaan adalah bahwa dalam rasio perputaran

modal kerja yang optimal, didalamnya terdapat unsur – unsur sebagai

berikut :

1. Batas kemampuan perusahaan dalam memanfaatkan hutang jangka pendek perusahaan sudah masuk perhitungan.

2. Batas kemampuan aktiva lancar dalam melayani kegiatan perusahaan sehari – hari, juga sudah masuk perhitungan.

3. Angka perputaran modal kerja mempunyai sifat bebas dan fluktuasi musiman dan hal – hal lain terjadi secara kebetulan.

Angka peputaran modal kerja yang ideal adalah yang paling tinggi

optimalnya. Nilai optimal perputaran modal kerja bidang usaha yang satu

beda dengan nilai optimal perputaran modal kerja untuk bidang usaha

yang lain. Begitu juga antar perusahaan, berbeda juga nilai optimalnya,

walaupun bidang usahanya sama. Beda kebijakan persediaan, beda

kebijakan penjualan, beda lokasi, beda bentuk yuridis badan dan

sebagainya ikut menentukan panjang atau pendeknya angka perputaran

modal kerja yang optimal. Angka perputaran modal kerja yang terlalu jauh

dari nilai optimalnya adalah tidak baik. Angka perputaran modal kerja

yang terlalu jauh diatas nilai optimalnya, dapat terjadi sebagai akibat

perusahaan dapat terjadi. Jika rasio lancar dipandang bisa diturunkan,

memang aktiva lancar perusahaan masih bisa diperbesar jumlahnya

dengan menggunakan sumber pembiayaan kredit jangka pendek. Dengan

bertambahnya hutang lancar, serta meningkatnya aktiva lancar, akan

mengakibatkan menurunnya rasio lancar menuju kearah minimumnya.

Apabila seluruh potensi pemanfaatan kredit spontan sudah digunakan,

berarti kapasitas keuangan jangka pendek perusahaan sudah sepenuhnya

digunakan. Kelebihan permintaan akan hasil produksi perusahaan terpaksa

ditolak, karena perusahaan tidak dapat melayaninya.

Dari hasil penelitian, apabila perputaran modal kerja yang rendah,

dapat diartikan perusahaan sedang kelebihan modal kerja. Hal ini mungkin

disebabkan karena rendahnya peputaran piutang atau perputaran

persediaan atau saldo kas yang terlalu besar, sehingga penagihan piutang

banyak yang tidak tertagih dengan batas yang sudah ditentukan dan juga

terjadi penumpukan persediaan di gudang, karena kurangnya strategi dan

kemampuan perusahaan untuk menarik konsumen. Demikian sebaliknya

jika perputaran modal kerja tinggi, mungkin disebabkan tingginya

perputaran persediaan, atau perputaran piutang atau saldo kas yang terlalu

kecil, kondisi ini baik bagi perusahaan karena dengan begitu laba yang

dihasilkan juga meningkat.

Working Capital Turn Over =

c. Total Assets Turn Over

Menurut Kasmir (2010:185) total assets turn over merupakan rasio

yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki

perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari

tiap rupiah aktiva.

Total Asset Turn Over =

Aktiva Total

Penjualan

x 100% ....(Kasmir, 2010:186)

2.2.5. Pertumbuhan Laba

Financial Accounting Standart Boards (FASB) mendefinisikan laba

kedalam beberapa definisi yaitu Earning menitik beratkan pada apa yang telah

diterima atau diharapkan untuk diterima oleh suatu entitas dari suatu output

(pendapatan) dan apa yang telah dikorbankan untuk mengahasilkan output

tersebut (biaya). Earning juga mencakup transaksi tambahan atau insidentil dari

entitas tersebut dan efek dari kejadian dan keadaan lain yang bermula dari

lingkungan ( laba dan rugi).

Laba merupakan perbedaan antara pendapatan dalam suatu periode dan

biaya yang dikelurkan untuk mendatangkan laba. Secara umum, kinerja

perusahaan dapat dinilai dari kemampuan manajemen dalam memperoleh laba.

(http://artikel.blogger.com)

Raharjaputra (2009:131) menyatakan bahwa perencanaan laba adalah

salah satu bagian yang penting dalam manajemen suatu perusahaan, yang

merupakan suatu tuntutan para investor atau pemegang saham, walaupun pada

menciptakan nilai tambah ekonomis perusahaan. Untuk menciptakan nilai tambah

ekonomis tersebut, pimpinan puncak perusahaan harus mampu mengunakan,

memanfaatkan, dan memaksimalkan sumber daya perusahaan yang diperoleh dari

sumber daya yang terbaik.

Hendriksen (2001) menyatakan bahwa pelaporan laba adalah memberikan

informasi yang berguna bagi pihak-pihak yang berkepentingan dalam laporan

keuangan yang secara lebih spesifik mencakup :

1. kebutuhan untuk membedakan antara modal yang diinvestasikan dan laba,

antara saham dan arus kas, sebagai bagian dari proses deskriptif akuntansi.

2. penggunaan laba sebagai pengukur efisiensi manajemen.

3. penggunaan angka laba historis untuk membantu maramalkan masa depan dari

perusahaan atau pembagian dividen masa depan.

4. penggunaan laba sebagai pengukur pencapaian dan sebagai pedoman

pengambilan keputusan manajerial masa depan.

5. penggunaan laba sebagai dasar untuk perpajakan.

6. penggunaan laba sebagai alat pengatur perusahaan yang terikat pada

kepentingan publik.

7. penggunaan angka laba oleh ekonomi dalam mengevaluasi alokasi sumber

daya.

Adanya pertumbuhan laba yang terus meningkat dari tahun ke tahun akan

memberikan informasi positif mengenai kinerja perusahaan. Pertumbuhan laba

perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik karena