SKRIPSI

Oleh :

IKA RATNAWATI 0513010310/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan mengucapkan syukur Alhamdulillah kepada Allah SWT, yang telah melimpahkan berkah rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini, dengan judul “Manfaat Analisis Dupont Untuk Memprediksi Potensi Kebangkrutan (Studi Kasus Pada Indeks LQ45)”. Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar sarjana ekonomi (S-1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, karena keterbatasan kemampuan dan pengalaman. Oleh karena itu penulis sadar bahwa skripsi ini dapat terselesaikan berkat bantuan dan dorongan yang telah diberikan, penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dr. Sri Trisnaningsih, MSI, sebagai Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dra. Ec. Harymami, MM selaku Dosen Pembimbing yang selalu

6. Bapak dan Ibu Dosen serta staf pengajar Fakultas Ekonomi khususnya Jurusan Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan akademik sampai dengan penyusunan skripsi sebagai tugas akhir studi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak, Ibu dan adik-adikku tercinta serta seluruh keluarga besarku yang telah memberikan doanya pada penulis serta bantuan baik materiil maupun riil, sehingga penulis dapat menyelesaikan penelitian ini.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu kritik dan saran yang bersifat membangun sangat penulis harapkan. Semoga tulisan ini dapat menjadi pelajaran bagi penulis dan bermanfaat bagi pembaca.

Surabaya, Februari 2010

Daftar Isi ... iii

Daftar Tabel ... vii

Daftar Gambar... ix

Daftar Lampiran ... x

Abstrak ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 15

2.2.1 Kesulitan Keuangan Perusahaan ... 15

2.2.1.1 Definisi Kesulitan Keuangan Perusahaan ... 15

2.2.1.2 Penyebab Kesulitan Keuangan Perusahaan ... 18

2.2.1.3 Manfaat Informasi Kebangkrutan ... 21

2.2.2 Laporan Keuangan ... 23

2.2.2.1 Pengertian Laporan Keuangan ... 23

2.2.2.5 Jenis Laporan Keuangan ... 30

2.2.3 Analisa Laporan Keuangan... 32

2.2.3.1 Pengertian Analisa Laporan Keuangan... 32

2.2.3.2 Tujuan Analisis Laporan Keuangan... 34

2.2.3.3 Jenis dan Alat Analisis Laporan Keuangan ... 34

2.2.4 Analisis Rasio ... 36

2.2.4.1 Pengertian Analisis Rasio ... 36

2.2.4.2 Klasifikasi Rasio Keuangan ... 37

2.2.4.3 Keterbatasan Analisis Rasio... 38

2.2.5 Analisis Model DuPont ... 39

2.2.6 Discriminant Analysis... 41

2.3 Kerangka Pikir ... 43

2.4 Hipotesis ... 43

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 44

3.2 Tipe Skala Data ... 45

3.3 Teknik Penentuan Sampel ... 46

3.3.1 Populasi... 46

3.3.2 Sampel ... 46

3.4 Teknik Pengumpulan Data ... 47

3.5 Teknik Analisis dan Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 54

4.1.1 Sejarah Singkat Perusahaan Sampel ... 54

4.2 Deskripsi Hasil Penelitian ... 58

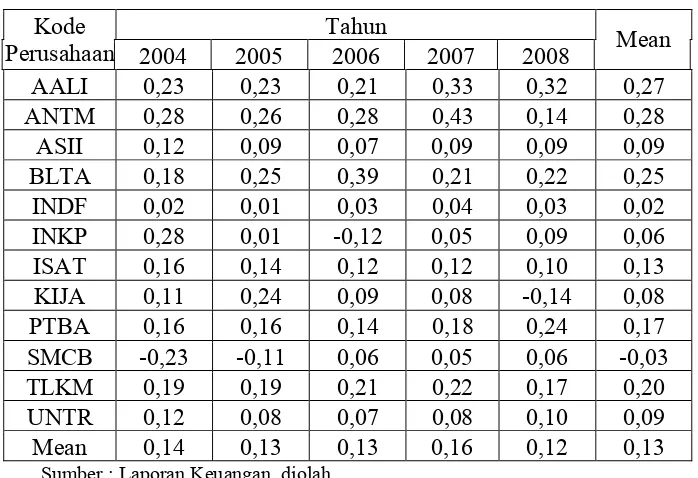

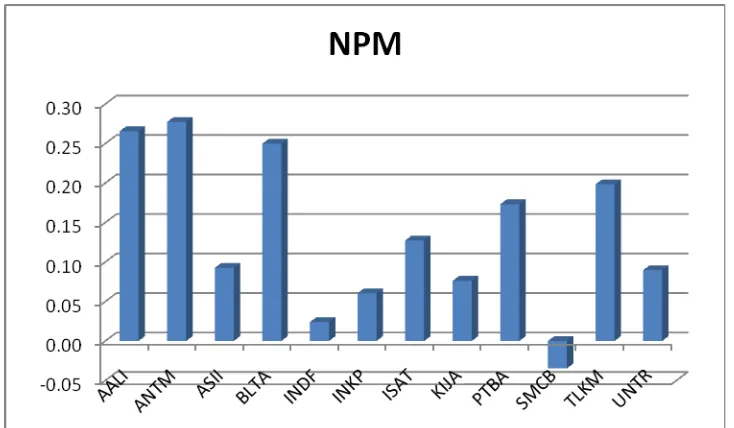

4.2.1 Variabel Net Profit Margin ... 59

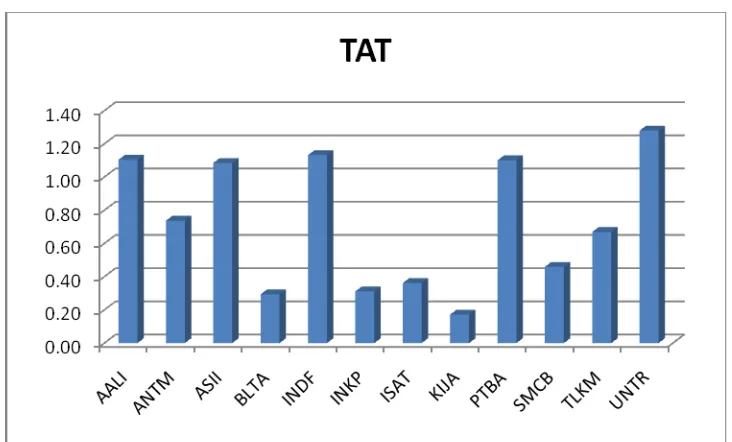

4.2.2 Variabel Total Assets Turnover ... 60

4.2.3 Variabel Return On Assets ... 62

4.2.4 Variabel Financial Leverage Multiplier ... 64

4.2.1 Variabel Return On Equity ... 66

4.3 Analisis Data Dan Uji Hipotesis ... 68

4.3.1 Analisis Kelompok (Cluster) ... 68

4.3.2 Uji Asumsi Analisis Diskriminan ... 70

4.4 Analisis dan Uji Hipotesis... 75

4.4.1 Analisis Diskriminan ... 75

4.4.2 Uji Hipotesis ... 81

4.5 Pembahasan Hasil Penelitian ... 82

4.5.1 Implikasi Penelitian ... 82

4.5.2 Perbandingan Dengan Penelitian Terdahulu... 86

5.1 Kesimpulan ... 89 5.2 Saran ... 89 DAFTAR PUSTAKA

Tabel 1.1 : Rasio-rasio yang diuji oleh Beaver ... 4

Tabel 2.1 : Perbedaan dan Persamaan dengan penelitian terdahulu ... 14

Tabel 4.1 : Data NPM Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 59

Tabel 4.2 : Data TAT Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 61

Tabel 4.3 : Data ROA Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 63

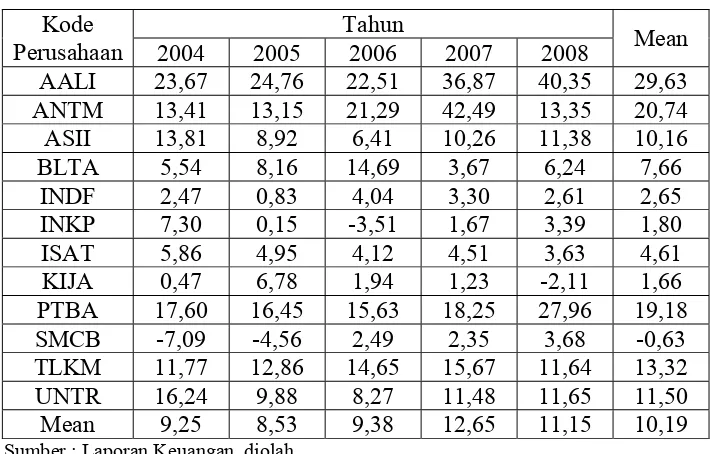

Tabel 4.4 : Data FLM Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 65

Tabel 4.5 : Data ROE Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 67

Tabel 4.6 : Pembentukan Kelompok ... 69

Tabel 4.7 : Jumlah Anggota Kelompok ... 69

Tabel 4.8 : Hasil Uji Normalitas Variabel Bebas ... 70

Tabel 4.9 : Hasil Uji Outlier Pada Variabel Bebas ... 71

Tabel 4.10 : Uji Univariate Outlier Putaran 1 ... 72

Tabel 4.11 : Uji Univariate Outlier Putaran 2 ... 73

Tabel 4.12 : Hasil Pengujian Korelasi Antar Variabel Bebas ... 73

Tabel 4.16 : Canonical Discriminant Function Coefficient ... 78

Tabel 4.17 : Function At Group Centroids ... 79

Tabel 4.18 : Eigen Values ... 80

Tabel 4.19 : Standardized Canonical Discriminant Function Coefficient ... 80

Tabel 4.20 : Hasil Pengujian Hipotesis ... 81

Gambar 4.1 : Grafik Batang NPM Perusahaan LQ 45 Yang Go Public di Bursa Efek Indonesia Periode Tahun 2004-2008 ... 60 Gambar 4.1 : Grafik Batang TAT Perusahaan LQ 45 Yang Go Public di Bursa

Efek Indonesia Periode Tahun 2004-2008 ... 62 Gambar 4.1 : Grafik Batang ROA Perusahaan LQ 45 Yang Go Public di Bursa

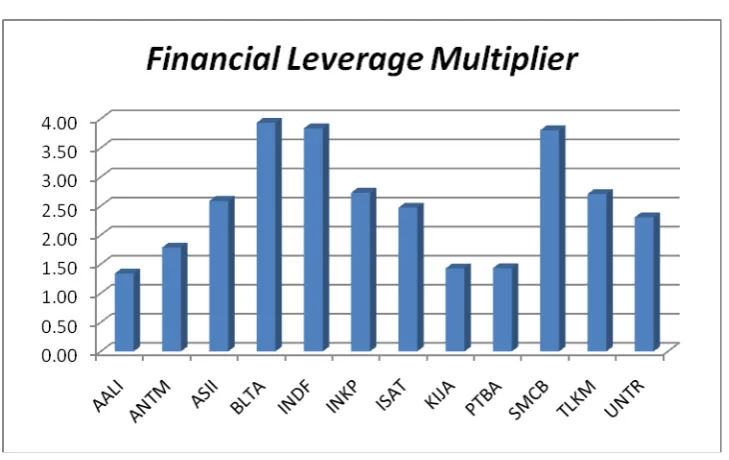

Efek Indonesia Periode Tahun 2004-2008 ... 64 Gambar 4.4 : Grafik Batang FLM Perusahaan LQ 45 Yang Go Public di Bursa

Efek Indonesia Periode Tahun 2004-2008 ... 66 Gambar 4.5 : Grafik Batang ROE Perusahaan LQ 45 Yang Go Public di Bursa

Lampiran 1 : Du Pont Chart

Lampiran 2 : Perhitungan Variabel-variabel Penelitian Lampiran 3 : Descriptive Statistic

Lampiran 4 : Hasil Analisis Cluster

(STUDI KASUS PADA INDEKS LQ 45) Oleh :

Ika Ratnawati Abstrak

Kondisi perekonomian di Indonesia yang belum menentu mengakibatkan tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kepailitan. Para investor di Indonesia saat ini cenderung untuk menginvestasikan dananya pada kelompok saham yang masuk dalam penghitung indeks LQ 45, karena merupakan saham-saham di jajaran top 45 yang memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi. Untuk bertahan pada indeks LQ 45 tidaklah mudah, sehingga banyak perusahaan yang keluar pada suatu periode tetapi dapat masuk kembali di periode berikutnya. Adanya kondisi yang berubah-ubah ini membuat para investor melakukan analisis laporan keuangan perusahaan sehingga mereka dapat melihat perusahaan mana saja yang memiliki potensi kebangkrutan. Salah satu cara untuk melihat tanda-tanda kebangkrutan tersebut adalah dengan melakukan analisis rasio keuangan dengan melakukan penilaian terhadap kinerja perusahaan. Dalam menganalisis kinerja sebuah perusahaan dikenal banyak sekali macam-macam rasio keuangan. Salah satu yang cukup dikenal adalah Analisis DuPont. Penelitian ini bertujuan untuk menguji apakah metode DuPont dapat digunakan untuk membedakan pengelompokan dua kategori perusahaan yang berpotensi bangkrut dan perusahaan yang berpotensi tidak bangkrut dalam indeks LQ45.

Data yang digunakan dalam penelitian ini adalah data sekunder laporan keuangan dari 12 perusahaan go public non bank yang masuk dalam indeks LQ 45 selama periode tahun 2004-2008, yang terdiri dari net profit margin, total asset turnover, return on asset, financial leverage multiplier dan return on equity. Analisis statistik yang digunakan adalah analisis diskriminan dengan menggunakan program SPSS.

Berdasarkan hasil analisis disimpulkan bahwa analisis rasio keuangan model DuPont yaitu rasio Net Profit Margin, Total Assets Turnover, Retun On Assets, Financial Leverage Multiplier, dan Return On Equity secara signifikan dapat digunakan untuk memprediksi potensi kegagalan pada perusahaan yang termasuk dalam indeks LQ 45 periode 2004-2008, sehingga hipotesis yang diutarakan terbukti kebenarannya..

Key words: Model DuPont, Net Profit Margin, Total Assets Turnover, Retun On Assets, Financial Leverage Multiplier, Return On Equity

BAB I PENDAHULUAN

1.1. Latar Belakang

Kondisi perekonomian di Indonesia yang masih belum menentu saat ini mengakibatkan tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kepailitan. Kesalahan prediksi terhadap kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat fatal yaitu kehilangan pendapatan atau investasi yang telah ditanamkan pada suatu perusahaan.

Para investor di Indonesia saat ini cenderung untuk menginvestasikan dananya pada kelompok saham yang masuk dalam penghitung indeks LQ 45 dibanding kelompok saham non LQ 45. Kecenderungan ini dikarenakan saham LQ 45 merupakan saham-saham yang ada di jajaran top 45 dari perusahaan-perusahaan yang besar dan terkenal atau saham-saham yang memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi.

Salah satu contohnya yaitu grup Bakrie, enam saham grup Bakrie tidak masuk kelompok saham elit LQ-45 pada periode 2 Februari sampai 31 Juli 2009 akan tetapi pada periode 3 Agustus 2009 hingga 29 Januari 2010 seluruh saham-saham Bakrie 7 kembali masuk dalam daftar LQ 45. Keputusan BEI mendepak hampir seluruh saham-saham Bakrie 7 dari LQ45 periode Februari-Juli 2009, terutama disebabkan ambruknya saham-saham Bakrie 7 akhir tahun lalu karena masalah gadai saham raksasa ala PT Bakrie & Brothers Tbk (BNBR) yang mendorong kejatuhan level IHSG secara tajam. Namun seiring perbaikan pergerakan saham-saham Bakrie 7 di pasar sekunder beberapa bulan terakhir, BEI kembali memasukkan seluruh saham-saham Bakrie 7 ke dalam daftar saham terlikuid versi BEI alias LQ45.

Berdasarkan contoh grup Bakrie tersebut dapat dilihat begitu mudahya sebuah perusahaan untuk keluar dari indeks LQ45 pada suatu periode dan kembali masuk pada periode berikutnya. Kondisi yang berubah-ubah ini membuat para investor sebaiknya melakukan analisis laporan keuangan perusahaan sehingga mereka dapat melihat perusahaan mana saja yang memiliki potensi kebangkrutan.

Kesulitan keuangan sulit untuk didefinisikan dalam praktik maupun dalam penelitian empiris. Kesulitan semacam itu bisa berarti mulai dari kesulitan likuiditas (jangka pendek), yang merupakan kesulitan keuangan yang paling ringan, sampai ke pernyataan kebangkrutan, yang merupakan kesulitan yang paling berat.

kebangkrutan tersebut, semakin baik pula bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan. Pihak kreditur dan juga pihak pemegang saham bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkin yang buruk. Salah satu cara untuk melihat tanda-tanda kebangkrutan tersebut adalah dengan melakukan analisis rasio keuangan.

Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu.

Analisis rasio dalam banyak hal mampu memberikan indikator dan gejala-gejala yang muncul di sekitar kondisi yang melingkupinya. Apabila rasio-rasio yang dihitung diinterpretasikan secara tepat, maka akan mampu menunjukkan pada aspek-aspek mana evaluasi dan analisis lebih lanjut harus dilakukan. Oleh karena itu banyak penelitian yang menggunakan rasio keuangan untuk memprediksi kinerja sebuah perusahaan sehingga dapat diketahui pula kemungkinan adanya kondisi finansial distress pada suatu perusahaan.

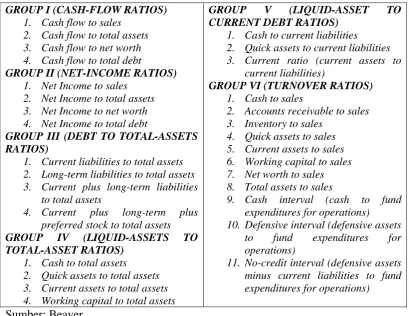

Tabel 1.1

Rasio-rasio yang diuji oleh Beaver

GROUP I (CASH-FLOW RATIOS) 1. Cash flow to sales

2. Cash flow to total assets 3. Cash flow to net worth 4. Cash flow to total debt

GROUP II (NET-INCOME RATIOS) 1. Net Income to sales

2. Net Income to total assets 3. Net Income to net worth 4. Net Income to total debt

GROUP III (DEBT TO TOTAL-ASSETS RATIOS)

1. Current liabilities to total assets 2. Long-term liabilities to total assets 3. Current plus long-term liabilities

to total assets

4. Current plus long-term plus preferred stock to total assets

GROUP IV (LIQUID-ASSETS TO TOTAL-ASSET RATIOS)

1. Cash to total assets 2. Quick assets to total assets 3. Current assets to total assets 4. Working capital to total assets

GROUP V (LIQUID-ASSET TO CURRENT DEBT RATIOS)

1. Cash to current liabilities 2. Quick assets to current liabilities 3. Current ratio (current assets to

current liabilities)

GROUP VI (TURNOVER RATIOS) 1. Cash to sales

2. Accounts receivable to sales 3. Inventory to sales

4. Quick assets to sales 5. Current assets to sales 6. Working capital to sales 7. Net worth to sales 8. Total assets to sales

9. Cash interval (cash to fund expenditures for operations)

10. Defensive interval (defensive assets to fund expenditures for operations)

11. No-credit interval (defensive assets minus current liabilities to fund expenditures for operations)

Sumber: Beaver

Rasio-rasio tersebut diujikan pada 79 pasang perusahaan yang pailit dan tidak pailit. Memakai univariate discriminant anlysis sebagai alat uji statistik, Beaver menyimpulkan bahwa rasio working capital funds flow/total asset dan net income/total assets mampu membedakan perusahaan yang akan pailit dengan

yang tidak pailit secara tepat masing-masing sebesar 90% dan 88% dari sampel yang digunakan.

rasio keuangan yaitu rasio working capital to total assets, retained earnings to total assets, EBIT to total assets, market value equity to total liabilities, dan sales

to total assets. Dalam penelitiannya, Altman menggunakan sampel 33 pasang

perusahaan yang pailit dan tidak pailit dan model yang disusunnya secara tepat mampu mengidentifikasikan 90% kasus kebangkrutan pada satu tahun sebelum kebangkrutan terjadi.

Pada tahun 1977, Altman, Haldeman dan Narayanan (1977) membuat model generasi kedua dengan beberapa beberapa perbaikan pada pendekatan Z-score awal. Dalam penelitian ini Altman juga menyatukan perbaikan manfaat teknik diskriminan. Model terbaru yang disebut ZETA® ini efektif untuk mengklasifikasikan perusahaan-perusahaan yang bangkrut lima tahun sebelum kebangkrutan dengan tingkat kesuksesan mengidentifikasikan sebesar 93% kasus kepailitan pada satu tahun sebelum kebangkrutan terjadi dan 70% kasus kepailitan pada lima tahun sebelum kebangkrutan terjadi. Dalam penelitiannya ini, Altman menggunakan tujuh model variabel yang terdiri dari return on assets, stability of earnings, debt service, cumulative profitability, liquidity, capitalization, size.

Deakin pada tahun 1972 juga telah melakukan penelitian dengan topik financial distress. Deakin mereplikasi penelitian Beaver dengan menggunakan

rasio cash flow to total debt, net income to total assets, total debt to total assets, current assets to total assets, quick assets to total assets, working capital to total

assets, cash to total assets, current assets to current liabilities, quick assets to

current liabilities, cash to current liabilities, current assets to sales, quick assets

oleh Beaver, namun dalam penelitiannya ini Deakin menggunakan Multivariate Discriminant Analysis. Hasil penelitian Deakin adalah analisis diskriminan dapat

digunakan untuk memprediksi kebangkrutan dengan menggunakan data akuntansi sejauh tiga tahun ke depan dengan tingkat keakuratan yang tinggi.

Penelitian dengan topik financial distress perusahaan terus dilakukan oleh para peneliti. Sehingga walaupun penelitian financial distress telah banyak dilakukan, namun tampaknya penelitian mengenai hal ini akan terus berlanjut sebagai akibat perkembangan dunia usaha yang begitu cepat.

Banyak sekali macam-macam rasio keuangan yang dikenal dalam menganalisis kinerja sebuah perusahaan. Salah satu yang cukup dikenal adalah Analisis DuPont. Analisis Dupont adalah suatu metode yang digunakan untuk menganalis profitabilitas perusahaan dan tingkat pengembalian ekuitas (Keown, 2008:88).

Du Pont analysis memperlihatkan bagaimana hutang, perputaran aktiva dan profit margin dikombinasikan untuk menentukan Return On Equity (ROE). Du Pont System memecah Return on Equity dan Return on Assets menjadi berbagai rasio lainnya. Sistem yang dikembangkan oleh Du Pont, perusahaan bahan kimia, ini sangat bermanfaat memberikan gambaran tentang kondisi keuangan suatu perusahaan (Atmaja, 2008:419).

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat diambil perumusan masalah sebagai berikut:

- apakah Analisis DuPont dapat digunakan untuk memprediksi potensi kebangkrutan?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

- untuk menganalisis apakah model DuPont dapat digunakan untuk membedakan pengelompokan dua kategori perusahaan yang berpotensi gagal dan perusahaan yang berpotensi tidak gagal dalam indeks LQ45.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat memberikan informasi dan sebagai tambahan pengetahuan dalam bidang yang dikaji.

2. Bagi Investor atau Calon Investor

3. Bagi Manajemen

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat digunakan

sebagai bahan pengkajian yang berhubungan dengan penelitian ini adalah sebagai

berikut:

1. William H. Beaver (1966) dalam jurnal yang berjudul “Financial Ratio as

Predictors of Failure”. Penelitian ini dilakukan untuk mengetahui manfaat

rasio-rasio keuangan dalam memprediksi peristiwa penting perusahaan

yang salah satunya adalah kebangkrutan suatu perusahaan. Beaver

menggunakan 30 jenis rasio keuangan, yang terdiri dari rasio cash flow to

sales; cash flow to total assets; cash flow to net worth; cash flow to total

debt; net income to sales; net income to total assets; net income to net

worth; net income to total debt; current liabilities to total assets;

long-term liabilities to total assets; current plus long-long-term liabilities to total

assets; current plus long-term plus preferred stock to total assets; cash to

total assets; quick assets to total assets; current assets to total assets;

working capital to total assets; cash to current liabilities; quick assets to

current liabilities; current ratio (current assets to current liabilities); cash

to sales; accounts receivable to sales; inventory to sales; quick assets to

total assets to sales; cash interval (cash to fund expenditures for

operations); defensive interval (defensive assets to fund expenditures for

operations); no-credit interval (defensive assets minus current liabilities to

fund expenditures for operations), yang digunakan pada 79 pasang

perusahaan yang pailit dan tidak pailit. Memakai univariate discriminant

anlysis sebagai alat uji statistik, Beaver menyimpulkan bahwa rasio

working capital funds flow/total asset dan net income/total assets mampu

membedakan perusahaan yang akan pailit dengan yang tidak pailit secara

tepat masing-masing sebesar 90% dan 88% dari sampel yang digunakan.

2. Edward I. Altman (1968) dalam jurnalnya yang berjudul “ Financial

ratios, Discriminant Analysis and the Prediction of Corporate

Bankruptcy”. Tujuan Altman melakukan penelitian ini adalah untuk

mencoba menaksir kualitas analisis rasio sebagai teknik analisis.

Kumpulan rasio keuangan akan diteliti pada konteks prediksi

kebangkrutan dengan menggunakan metodologi statistik multiple

discriminant. Altman menggunakan teknik multivariate discriminant

analysis dan menghasilkan model Z-score dengan 5 rasio keuangan yaitu

rasio working capital to total assets, retained earnings to total assets,

EBIT to total assets, market value equity to total liabilities, dan sales to

total assets. Dalam penelitiannya, Altman menggunakan sampel 33 pasang

perusahaan yang pailit dan tidak pailit dan model yang disusunnya secara

tepat mampu mengidentifikasikan 90% kasus kepailitan pada satu tahun

3. Edward I. Altman, R. Haldeman, dan P. Narayanan (1977) dalam jurnal

yang berjudul “Zeta Analysis: A New Model to Identify Bankruptcy Risk of

Corporations”. Altman membuat model generasi kedua dengan beberapa

beberapa perbaikan pada pendekatan Z-score awal. Dalam penelitian ini

Altman juga menyatukan perbaikan manfaat teknik diskriminan. Dalam

penelitiannya ini, Altman menggunakan tujuh model variabel yang terdiri

dari return on assets, stability of earnings, debt service, cumulative

profitability, liquidity, capitalization, size. Model terbaru yang disebut

ZETA Analysis ini efektif untuk mengklasifikasikan

perusahaan-perusahaan yang bangkrut lima tahun sebelum kebangkrutan dengan

tingkat kesuksesan mengidentifikasikan sebesar 93% kasus kepailitan pada

satu tahun sebelum kebangkrutan terjadi dan 70% kasus kepailitan pada

lima tahun sebelum kebangkrutan terjadi.

4. Mohamad Iwan (2005) dalam jurnal yang berjudul “Bankruptcy prediction

model with ZETA optimal cut-off score to correct type I error”.

Permasalahan dalam penelitian ini adalah a) perbedaan antara

perusahaan-perusahaan yang bangkrut dan non-bangkrut, dan b) berapa banyak

kesalahan tipe I lebih merugikan disbanding kesalahan tipe II.

Hipotesis dalam penelitian ini adalah:

1. H1 : Rasio Keuangan CAR dapat membedakan secara signifikan

antara bank yang bangkrut dan bank yang tidak bangkrut

2. H2 : Rasio Keuangan dapat digunakan untuk memprediksi

3. H3 : persentase prediksi perusahaan-perusahaan yang bangkrut

akan semakin besar dengan memberikan beban yang lebih besar

pada kesalahan tipe I daripada kesalahan tipe II dibandingkan

dengan persentase prediksi perusahaan-perusahaan yang bangkrut

dengan memberikan beban yang sama pada kesalahan tipe I

maupun kesalahan tipe II.

4. H4 : prediksi kebangkrutan dengan cut-off score yang

menggabungkan kemungkinan kebangkrutan dan non-bangkrut.

Rasio-rasio keuangan yang dipakai adalah rasio-rasio yang pernah dipakai

oleh Ou dan Penman (1989), Machfoedz (1994), dan Avianti (2000).

Rasio-rasio itu adalah: cash to current liabilities, quick assets to current

liabilities, current assets to current liabilities, current assets to total

liabilities, earning before taxes to sales, gross profit to sales, net income

to sales, current assets to total assets, working capital to total asstes, total

liabilities to current assets, operating income to total liabilities, current

liabilities to total assets, working capital to total assets, quick assets to

total assets, net worth to total assets, total liabilities to total assets, net

income to fixed assets, earning before income taxes to total assets, net

income to total assets, sales to current liabilities, net income to total

liabilities, net worth to total liabilities.

Simpulan yang dihasilkan adalah:

- rasio finansial memang dapat digunakan untuk membedakan antara

- Dari 22 rasio finansial yang diteliti terdapat dua rasio finansial yang

dapat membedakan antara perusahaan yang bangkrut dan perusahaan

yang non-bangkrut. Dua rasio ini adalah rasio leverage dan equity

group yaitu rasio net worth to total assets dan rasio net worth to total

liabilities. Rasio-rasio ini dapat digunakan untuk memprediksi setahun

sebelum kebangkrutan terjadi.

5. Luciana Spica Almilia dan Emanuel Kristijadi (2003) dalam jurnal yang

berjudul “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial

Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”.

Penelitian ini dilakukan untuk mengetahui apakah rasio keuangan yang

diperoleh dari laporan keuangan perusahaan yang diterbitkan oleh

perusahaan dapat digunakan untuk memprediksi financial distress.

Hipotesis yang diuji adalah rasio keuangan dapat digunakan untuk

memprediksi financial distress perusahaan-perusahaan yang ada di

Indonesia. Rasio keuangan yang dipakai berdasarkan penelitian yang

dilakukan oleh Platt dan Platt (2002) yaitu, net income to sales, current

assets to current liabilities, working capital to total assets, current assets

to total assets, net fixed assets to total assets, sales to total assets, sales to

current assets, sales to working capital, net income to total assets, net

income to equity, total liabilities to total assets, current liabilities to total

assets, notes payable to total assets, notes payable to total liabilities,

equity to total assets, cash to current liabilities, cash to total assets,

dengan regresi logit. Kesimpulan dari penelitian ini adalah bahwa

rasio-rasio keuangan dapat digunakan untuk memprediksi financial distress

suatu perusahaan. Menurut hasil penelitian ini, rasio keuangan yang paling

dominan dalam menentukan financial distress suatu perusahaan adalah net

income to sales, current liabilities to total assets, current assets to current

liabilities, growth net income to total assets.

Tabel 2.1. Perbedaan dan persamaan dengan penelitian terdahulu

No. Nama Peneliti Judul Penelitian Objek Penelitian

Variabel Alat Uji

1. William H. assets, EBIT to total assets, market value jenis rasio finansial

No. Nama Peneliti Judul Penelitian Objek Penelitian

Variabel Alat Uji

6 Ika Ratnawati

Berdasarkan perbedaan dan persamaan di atas, maka dapat dikatakan

bahwa penelitian yang akan dilakukan merupakan pengembangan dari penelitian

terdahulu dan tidak plagiat.

2.2. Landasan Teori

2.2.1. Kesulitan Keuangan Perusahaan

2.2.1.1. Definisi Kesulitan Keuangan Perusahaan

Kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi

jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa

perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya (Brigham

dan Daves dalam Fachrudin, 2008). Ada beberapa definisi kesulitan keuangan,

sesuai tipenya, yaitu economic failure, business failure, technical insolvency,

insolvency in bankruptcy, dan legal bankruptcy (Brigham dan Gapenski dalam

Fachrudin, 2008). Berikut ini adalah penjelasannya:

1. Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost

of capitalnya. Bisnis ini dapat melanjutkan operasinya sepanjang

tingkat pengembalian (rate of return) di bawah pasar. Meskipun tidak

ada suntikan modal baru saat aset tua sudah harus diganti, perusahaan

dapat juga menjadi sehat secara ekonomi.

2. Business failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan

operasi dengan akibat kerugian kepada kreditur.

3. Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika

tidak dapat memenuhi kewajiban lancar ketika jatuh tempo.

Ketidakmampuan membayar hutang secara teknis menunjukkan

kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu,

perusahaan mungkin dapat membayar hutangnya dan survive. Di sisi

lain, jika technical insolvency adalah gejala awal kegagalan ekonomi,

ini mungkin menjadi perhentian pertama menuju bencana keuangan

(financial disaster).

4. Insolvency in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan Insolvent in bankruptcy

jika nilai buku hutang melebihi nilai pasar aset. Kondisi ini lebih serius

daripada technical insolvency karena, umumnya, ini adalah tanda

economic failure, dan bahkan mengarah kepada likuidasi bisnis.

Perusahaan yang dalam keadaan insolvent in bankruptcy tidak perlu

5. Legal bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan

tuntutan secara resmi dengan undang-undang.

Kepailitan (failure) di Indonesia diatur dalam UU. No.1 tahun 1998,

disebutkan bahwa debitur yang mempunyai dua atau lebih kreditur dan tidak dapat

membayar sedikitnya satu utang yang telah jatuh waktu dan tidak dapat ditagih,

dinyatakan pailit dengan putusan pengadilan yang berwenang, baik atas

permohonan sendiri, maupun atas permintaan seorang atau lebih krediturnya.

Permohonan ini dapat juga diajukan oleh kejaksaan untuk kepentingan umum.

Definisi kesulitan keuangan dalam riset-riset awal disinonimkan dengan

kegagalan bisnis (misalnya Altman, 1968; Altman et al., 1977; Ball and Foster,

1982; Moses dan Liao, 1987 dalam Turetsky dan McEwen, 2001). Tetapi

perkembangan selanjutnya mengatakan bahwa kesulitan keuangan mempunyai

beberapa karakteristik sehubungan dengan peristiwa antara kesehatan perusahaan

dan kebangkrutan (Lau, 1987; Gilbert et al., 1990; Anyane-Ntow, 1991; dan

Johnsen and Melicher, 1994 dalam Turetsky dan McEwen, 2001). Turetsky dan

McEwen (2001) menggambarkan kesulitan keuangan sebagai rangkaian peristiwa

keuangan yang merefleksikan berbagai macam tingkatan corporate adversity

(Fachrudin, 2008: 6).

Perusahaan yang mengalami kesulitan keuangan umumnya mengalami

penurunan dalam pertumbuhan, kemampulabaan, dan aset tetap, serta peningkatan

dalam tingkatan persediaan relatif terhadap perusahaan yang sehat (Kahya dan

melemahnya kondisi keuangan, kreditur yang mulai mengambil tindakan,

pemasok yang mungkin tak mengirim bahan baku secara kredit, investasi modal

yang menguntungkan mungkin harus dilepas, dan pembayaran dividen yang

terganggu (Keown et al., 1997).

2.2.1.2. Penyebab Kesulitan Keuangan Perusahaan

Menurut Lizal (2002: 4), Perusahaan-perusahaan yang dalam kondisi

financial distress sangatlah membahayakan. Data peringkat perusahaan Republik

Czech dari periode 1993-1999 digunakan untuk menaksir faktor-fakor utama yang

mempengaruhi kemungkinan kebangkrutan. Tiga model utama yang

menyebabkan kondisi financial distress adalah sebagai berikut:

1. Neoclassical model

Pada kasus ini kebangkrutan terjadi jika alokasi sumber daya tidak tepat.

Kasus restrukturisasi ini terjadi ketika kebangkrutan mempunyai campuran

aset yang salah. Mengestimasi kesulitan dilakukan dengan data neraca dan

laporan laba rugi. Misalnya profit/assets (untuk mengukur profitabilitas),

dan liabilities/assets.

2. Financial model

Campuran aset benar tapi struktur keuangan salah dengan liquidity

constraints (batasan likuiditas). Hal ini berarti bahwa walaupun

perusahaan dapat bertahan hidup dalam jangka panjang tapi ia harus

bangkrut juga dalam jangka pendek. Hubungan dengan pasar modal yang

kasus ini. Tidak dapat secara terang ditentukan apakah dalam kasus ini

kebangkrutan baik atau buruk untuk direstrukturisasi. Model ini

mengestimasi kesulitan dengan indikator keuangan atau indikator kinerja

seperti turnover/total assets, revenues/turnover, ROA, ROE, profit margin,

stock turnover, receivables turnover, cash flow/ total equity, debt ratio,

cash flow/(liabilities-reserves), current ratio, acid test, current liquidity,

short term assets/daily operating expenses, gearing ratio, turnover per

employee, coverage of fixed assets, working capital, total equity per share,

EPS ratio, dan sebagainya.

3. Corporate governance model

Kebangkrutan mempunyai campuran aset dan struktur keuangan yang

benar tapi dikelola dengan buruk. Ketidakefisienan ini mendorong

perusahaan menjadi out of the market sebagai konsekuensi dari masalah

dalam tata kelola perusahaan yang tak terpecahkan. Model ini

mengestimasi kesulitan dengan informasi kepemilikan. Kepemilikan

berhubungan dengan struktur tata kelola perusahaan dan goodwill

perusahaan.

Menurut R. Agus Sartono (1994), ada tiga jenis kegagalan perusahaan

yaitu:

1. Perusahaan yang menghadapi technically insolvent, jika perusahaan tidak

dapat memenuhi kewajibannya yang segera jatuh tempo tetapi asset

2. Perusahaan yang menghadapi legally insolvent, jika nilai asset perusahaan

lebih rendah daripada nilai hutang perusahaan.

3. Perusahaan yang menghadapi kebangkrutan yaitu jika tidak dapat

membayar hutangnya dan oleh pengadilan dinyatakan pailit.

Sebab utama kegagalan sebuah perusahaan adalah manajemen perusahaan

yang kurang kompeten (Weston dan Brigham, 1993: 474). Sedangkan menurut

Bambang Riyanto (2001: 315) faktor-faktor yang merupakan penyebab kegagalan

suatu perusahaan pada prinsipnya dapat digolongkan menjadi dua yaitu:

1. Sebab intern adalah sebab-sebab yang timbul dari dalam perusahaan itu

sendiri, yang meliputi sebab finansiil maupun non finansiil.

a. Sebab-sebab yang menyangkut bidang finansiil meliputi:

1)Adanya utang yang terlalu besar sehingga memberikan beban tetap

yang berat bagi perusahaan.

2)Adanya “current liabilities” yang terlalu besar diatas “current

assets”.

3)Lambatnya pengumpulan piutang atau banyaknya “Bad-Debts”

(piutang tak tertagih).

4)Kesalahan dalam “dividend-policy”.

5)Tidak cukupnya dana-dana penyusutan.

b. Sebab-sebab yang menyangkut bidang non finansiil meliputi:

1)Adanya kesalahan pada para pendiri perusahaan, yaitu antara lain:

a) Kesalahan dalam pemilihan tempat kedudukan perusahaan.

c) Kesalahan dalam penentuan besarnya perusahaan.

2)Kurang baiknya struktur organisasi perusahaan.

3)Kesalahan dalam pemilihan pimpinan perusahaan.

4)Adanya “managerial incompetence”.

a) Kesalahan dalam policy pembelian.

b) Kesalahan dalam policy produksi.

c) Kesalahan dalam policy marketing.

d) Adanya ekspansi yang berlebih-lebihan.

2. Sebab ekstern adalah sebab-sebab yang timbul atau berasal dari luar

perusahaan dan yang berada diluar kekuasaan atau kontrol dari pimpinan

perusahaan atau badan usaha, yaitu antara lain:

a. Adanya persaingan yang hebat.

b. Berkurangnya permintaan terhadap produk yang dihasilkannya.

c. Turunnya harga-harga, dan lain sebagainya.

2.2.1.3. Manfaat Informasi Kebangkrutan

Informasi kebangkrutan sangat bermanfaat bagi beberapa pihak seperti

berikut ini:

1. Pemberi Pinjaman

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa

yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan

tentunya akan sangat berkepentingan melihat adanya kemungkinan

bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

Investor yang menganut strategi aktif akan mengembangkan model

prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal

mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung

jawab untuk mengawasi jalannya usaha tersebut. Pemerintah juga

mempunyai badan-badan usaha yang harus selalu diawasi. Lembaga

pemerintah mempunyai kepentingan untuk melihat tanda-tanda

kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa

dilakukan lebih awal.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu

usaha karena akuntan akan menilai kemampuan going concern suatu

perusahaan.

5. Manajemen

Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka

tindakan-tindakan penghematan bisa dilakukan yang berkaitan dengan

restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

(Hanafi dan Halim, 2000: 261).

2.2.2. Laporan Keuangan

2.2.2.1 Pengertian Laporan Keuangan

Laporan Keuangan disusun dan disajikan sekurang-kurangnya setahun

sekali untuk memenuhi kebutuhan sejumlah besar pengguna (IAI, 2009).

Laporan keuangan merupakan bagian dari proses keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya,

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan bagian internal dari laporan keuangan. Di

samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan

laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis

serta pengungkapan pengaruh perubahan harga (IAI, 2009).

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan

demikian tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap

pengguna. Berhubung para investor merupakan penanam modal berisiko ke

perusahaan, maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka

juga akan memenuhi sebagian besar kebutuhan pengguna lain (IAI, 2009).

Manajemen perusahaan memikul tanggung jawab utama dalam

penyusunan dan penyajian laporan keuangan perusahaan. Manajemen juga

meskipun memiliki akses terhadap informasi manajemen dan keuangan tambahan

yang membantu dalam melaksanakan tanggung jawab perencanaan, pengendalian,

dan pengambilan keputusan. Manajemen memiliki kemampuan untuk menentukan

bentuk dan isi informasi tambahan tersebut untuk memenuhi kebutuhannya

sendiri. Namun demikian, pelaporan informasi semacam itu berada di luar ruang

lingkup kerangka dasar ini. Bagaimanapun juga, laporan keuangan yang

diterbitkan didasarkan pada informasi yang digunakan manajemen tentang posisi

keuangan, kinerja, serta perubahan posisi keuangan (IAI, 2009).

2.2.2.2. Pengguna Laporan Keuangan

Pengguna laporan keuangan meliputi investor sekarang dan investor

potensial, karyawan, pemberi jaminan, pemasok, dan kreditur usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi

yang berbeda. Beberapa kebutuhan ini meliputi:

a) Investor. Penanaman modal berisiko dan penasihat mereka berkepetingan

dengan risiko yang melekat serta hasil pengembangan dari hasil investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan mereka

untuk menilai kemampuan perusahaan untuk membayar dividen.

b) Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka

Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca

kerja, dan kesempatan kerja.

c) Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan

yang memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d) Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya

tertarik dengan informasi yang memungkinkan mereka untuk memutuskan

apakah jumlah yang terutang dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek

daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama

bergantung pada kelangsungan hidup perusahaan.

e) Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama karena mereka terlibat dalam

perjanjian jangka panjang, dengan, atau bergantung pada perusahaan.

f) Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah

kekuasannya berkeptingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak,

dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

g) Masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam berbagai

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan (tren)

dan perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya (IAI, 2009).

2.2.2.3. Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan disusun dan dibuat dengan maksud untuk memberikan

gambaran mengenai kondisi perusahaan dan laporan kemajuan (progress report)

secara periodik yang dilakukan oleh manajemen perusahaan. Laporan keuangan

bersifat historis dan menyeluruh sebagai suatu progress report dari laporan

keuangan.

Menurut Standar Akuntansi Keuangan (IAI, 2009), sifat dan keterbatasan

laporan keuangan adalah sebagai berikut:

- Laporan keuangan bersifat historis, yaitu merupakan laporan atas

kejadian yang telah lewat. Oleh karenanya, laporan keuangan tidak

dapat dianggap sebagai satu-satunya sumber informasi dalam proses

pengambilan keputusan ekonomi.

- Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan

bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja.

- Proses penyusunan laporan keuangan tidak luput dari penggunaan

- Akuntansi hanya melaporkan informasi yang material. Demikian pula

halnya dengan penerapan prinsip akuntansi terhadap suatu fakta atau

pos tertentu mungkin tidak dilaksanakan jika hal ini dianggap tidak

material atau tidak menimbulkan pengaruh yang material terhadap

kelayakan laporan keuangan.

- Laporan keuangan bersifat konservatif dalam menghadapi

ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang

tidak pasrti mengenai penilaian suatu pos, maka lazimnya dipilih

alternatif yang paling menghasilkan laba bersih atau nilai aktiva yang

paling kecil.

- Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa atau transaksi daripada bentuk hukumnya (substance form).

- Laporan keuangan disusun dengan menggunakan istilah-istilah teknis

dan pemakai laporan keuangan diasumsikan dapat memahami bahasa

teknis akuntansi dan sifat dari informasi tersebut.

- Adanya berbagai alternative metode akuntansi yang dapat digunakan

untuk menimbulkan variasi dalam pengukuran sumber-sumber

ekonomis dan tingkat kesuksesan antar perusahaan.

- Informasi yang bersifat kualitatif dan fakta yang tidak dikuantitifkan

2.2.2.4. Tujuan dan Karakteristik Laporan Keuangan

Menurut SAK (IAI, 2009) tujuan laporan keuangan adalah menyediakan

informasi yang manyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam

pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh

keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan

informasi non-keuangan (IAI, 2009).

Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah

dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka

dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya,

keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau

keputusan untuk mengangkat kembali atau mengganti manajemen (IAI, 2009).

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan dapat berguna bagi pemakai. Adapun karakteristik

kualitatif dari laporan keuangan menurut Standar Akuntansi Keuangan (IAI,

Relevan

Agar bermanfaat, informasi yang disajikan harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Relevan berarti

dapat membantu mereka dalam melakukan evaluasi peristiwa masa lalu,

masa kini atau masa depan sampai keputusan ekonomi yang diambil.

Dapat dipahami

Kualitas penting dari informasi yang terdapat dalam laporan keuangan

adalah kemudahannya untuk segera dapat diambil dan digunakan oleh

pemakainya. Untuk kepentingan ini pemakai diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi, bisnis dan

akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan

yang wajar.

Keandalan

Agar bermanfaat, informasi juga harus andal. Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan

dapat diandalkan oleh pemakainya sebagai penyajian yang tulus / jujur

dengan yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

Dapat dibandingkan

Informasi akan lebih berguna apabila dapat dibandingkan dengan laporan

keuangan periode sebelumnya dan juga membandingkan laporan antar

perusahaan yang sejenis untuk mengevaluai posisi keuangan dan

2.2.2.5. Jenis Laporan Keuangan

Analisis kinerja keuangan sangat bergantung pada informasi yang

diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan

merupakan salah satu sumber informasi yang penting di samping informasi lain.

Menurut Munawir (2000: 26), ada tiga macam laporan keuangan pokok yang

dihasilkan oleh suatu perusahaan yaitu:

1. Neraca

Neraca adalah laporan keuangan yang disusun secara sistematis untuk

menyajikan posisi keuangan perusahaan pada suatu saat atau tanggal

tertentu. Neraca disebut juga laporan posisi keuangan. Ada tiga elemen

pokok dalam neraca yaitu aktiva yang menggambarkan keputusan

penggunaan dana atau keputusan investasi dimasa lalu, sedang hutang

dan modal (pasiva) menunjukkan asal sumber dana untuk kepentingan

pendanaan dimasa lalu tersebut. Pos-pos pada neraca disusun mulai

dari yang paling likuid, mudah dicairkan menjadi uang tunai sampai

yang paling tidak likuid.

2. Laporan Laba Rugi

Laporan laba rugi merupakan ikhtisar yang disusun secara sistematis

tentang penghasilan, biaya rugi laba yang diperoleh oleh suatu

perusahaan selama periode tertentu. Prinsip-prinsip yang umum

b. Bagian pertama menunjukkan penghasilan yang diperoleh dari

usaha pokok perusahaan (penjualan barang dagangan atau

memberikan service) diikuti dengan harga pokok dari barang

atau service yang dijual sehingga diperoleh laba kotor.

c. Bagian kedua menunjukkan biaya-biaya operasional yang

terdiri dari biaya penjualan dan biaya umum atau administrasi

(operating expenses).

d. Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar

organisasi pokok perusahaan yang diikuti dengan biaya-biaya

yang terjadi diluar usaha pokok perusahaan (non operating atau

financial income dan expenses).

e. Bagian keempat menunjukkan laba atau rugi yang insidentil

(extra ordinary) diperoleh laba bersih sebelum pajak

pendapatan.

Laporan keuangan ini memperlihatkan laporan hasil kegiatan atau

operasional perusahaan selama suatu periode tertentu. Ikhtisar

perubahan posisi keuangan memperlihatkan keefektifan manajemen

dalam menyerap dana dan menyalurkannya. Jenis dana yang diserap

dan jenis penyaluran dana juga mencerminkan profesionalisme dari

manajemen yang ada.

3. Laporan Aliran Kas

Laporan aliran kas berguna untuk meringkas kegiatan yang dilakukan

usaha perusahaan dalam tahun buku yang bersangkutan, dan

melengkapi penjelasan tentang perubahan-perubahan dalam posisi

keuangan selama tahun buku yang bersangkutan. Laporan aliran kas

menggambarkan aliran kas yang masuk dan yang keluar pada suatu

periode tertentu yang merupakan hasil atau efek dari kegiatan

perusahaan yaitu operasi, investasi dan pendanaan.

Laporan aliran kas mempunyai peran penting dalam memberikan

informasi mengenai berapa besar dan kemana saja dana digunakan

serta dari mana sumber dana itu diambil. Informasi yang diperoleh

dari laporan ini dapat menunjukkan apakah perusahaan sedang maju

atau akan mengalami kesulitan keuangan.

Laporan keuangan menjadi sangat penting karena memberikan input

yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan

akan memberikan informasi mengenai profitabilitas, risiko, timing

aliran kas, yang kesemuanya akan memberikan pengaruh harapan

pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya

akan mempengaruhi nilai perusahaan.

2.2.3. Analisa Laporan Keuangan

2.2.3.1. Pengertian Analisa Laporan Keuangan

Analisa Laporan Keuangan terdiri dari dua kata, yaitu analisa dan laporan

keuangan. Untuk menjelaskan pengertian kata ini maka kita dapat menjelaskannya

sesuatu unit terkecil. Sedangkan laporan keuangan adalah Neraca, Laba / Rugi,

dan Arus Kas (Dana). Kalau dua pengertian ini digabungkan maka analisis

laporan keuangan berarti:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau

mempunyai makna antara satu dengan yang lain baik antara data

kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat”. (Harahap, 2002:189-190)

Sedangkan Foster (1986:58) mengemukakan pengertian analisa laporan

keuangan sebagai berikut:

“Mempelajari hubungan-hubungan di dalam suatu set laporan keuangan

pada suatu saat tertentu dengan kecenderungan-kecenderungan dari hubungan ini

sepanjang waktu”.

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa analisa

laporan keuangan adalah pengkajian laporan keuangan dengan mempelajari

angka-angka yang terdapat dalam laporan keuangan dan mencari hubungan sebab

akibatnya sehingga dapat dijadikan dasar dalam mengambil keputusan bagi pihak

2.2.3.2. Tujuan Analisis Laporan Keuangan

Bagi pihak-pihak yang berkepentingan terhadap perusahaan, data-data

keuangan tersebut diperbandingkan untuk dua periode atau lebih dan dianalisa

lebih lanjut guna mendukung dengan selalu megadakan analisa laporan keuangan

yang mempunyai tujuan agar apabila terdapat kekurangan-kekurangan dalam

menajemennya dapat segera dicari sebab-sebab akibatnya untuk kemudian

diperbaiki di masa yang akan datang (Gilman, 2000:124).

2.2.3.3. Jenis dan Alat Analisis Laporan Keuangan

Dalam melakukan analisa terhadap sebuah laporan keuangan, pada

dasarnya ada beberapa jenis analisa yang dapat dilakukan yaitu:

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen

dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang

terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan

yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga

menghasilkan laporan yang tidak untuk diumumkan atau dipublikasikan

tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihak-pihak di

luar manajemen perusahaan misalnya bank, calon pemegang saham, dan

calon kreditur lain yang mana dalam melakukan analisa mereka tidak bisa

diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja

perusahaan yang bersangkutan, sebelum pihak eksternal melakukan

kerjasama finansial dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan

data operasi perusahaan dari tahun ke tahun atau dengan kata lain

mengadakan pembandingan laporan keuangan untuk beberapa periode

waktu tertentu dengan menetapkan salah satu periode sebagai periode

dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan

maupun penurunan operasional perusahaan.

4. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada

satu periode akuntansi saja, sehingga hanya membandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk

mengetahui keadaan keuangan atau hasil usaha pada periode itu saja.

(Supardi dan Mastuti, 2003: 78).

Menurut Wild et al (2005: 30), alat analisis keuangan ada lima, yaitu:

1. Analisis laporan keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah

neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu

2. Analisis laporan keuangan common-size

Analisis laporan keuangan common-size berguna dalam memahami

pembentuk internal laporan keuangan.

3. Analisis rasio

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit untuk

dideteksi dengan mempelajari masing-masing komponen yang membentuk

rasio.

4. Analisis arus kas

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi

sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan

tentang bagaimana perusahaan memperoleh pendanaanya dan

menggunakan sumber dayanya.

5. Penilaian

Penilaian biasanya mengacu pada estimasi nilai intrinsik perusahaan atau

sahamnya.

2.2.4. Analisis Rasio

2.2.4.1. Pengertian analisis rasio

Menurut Keown et al (2008: 74), secara matematis, rasio keuangan tak

lebih dari rasio dimana pembilang dan penyebut diambil dari data keuangan.

Rasio keuangan membantu kita untuk mengidentifikasikan beberapa kelemahan

bagaimana membuat perbandingan dan data keuangan perusahaan yang berarti:

(1) kita dapat meneliti rasio antar-waktu (katakanlah untuk 5 tahun terakhir) untuk

meneliti arah pergerakannya; dan (2) kita dapat membandingkan rasio perusahaan

dengan rasio perusahaan lainnya. Tujuan dari penggunaan suatu rasio saat

menganalisis rasio yang akan dianalisis agar rasio dari dua perusahaan yang

berbeda dapat dibandingkan atau juga suatu perusahaan dengan batas waktu yang

berbeda.

2.2.4.2. Klasifikasi Rasio Keuangan

Brigham dan Weston (1991: 115), mengklasifikasikan rasio-rasio dalam 6

jenis pokok:

1. Rasio likuiditas (liquidity ratios), yaitu mengukur kemampuan perusahaan

untuk membayar hutang jangka pendek yang jatuh tempo.

2. Rasio leverage (leverage ratios), yaitu mengukur besarnya perusahaan

tersebut telah dibiayai dengan hutang.

3. Rasio aktivitas (activity ratios), yaitu mengukur efektivitas perusahaan

dalam mempergunakan sumber-sumber (resources).

4. Rasio profitabilitas (profitability ratios), yaitu mengukur keberhasilan

manajemen sebagaimana ditunjukkan oleh laba yang dihasilkan oleh

penjualan dan investasi.

5. Rasio pertumbuhan (growth ratio), yaitu mengukur kamampuan

perusahaan untuk mempertahankan posisi ekonominya dalam

6. Rasio penilaian (valuation ratio), adalah sebagai ukuran kemajuan

perusahaan yang paling lengkap karena menganalisis rasio risiko (dua

yang pertama) dan rasio hasil (tiga berikutnya). Rasio penilaian adalah

sangat penting, karena langsung berhubungan dengan tujuan maksimisasi

nilai kekayaan perusahaan dan harta pemegang saham.

2.2.4.3. Keterbatasan Analisis Rasio

Walaupun rasio-rasio merupakan alat yang sangat berguna, namun

mempunyai beberapa pembatasan dan harus digunakan dengan hati-hati.

Rasio-rasio tersebut dibentuk dari data akuntansi dan data ini dipengaruhi oleh cara

penafsirannya dan bahkan bisa dimanipulasi (Brigham dan Weston, 1991: 137).

Keown et al (2008: 91), mengemukakan daftar beberapa kelemahan

penting yang mungkin ditemui dalam menghitung dan menginetpretasikan rasio

keuangan, yaitu:

1. Kadang-kadang sulit untuk mengidentifikasikan kategori industri, jika

perusahaan berusaha dalam beberapa bidang usaha.

2. Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan saja

dan hanya memberikan petunjuk umum karena bukan merupakan hasil

penelitian dari seluruh perusahaan dalam industri ataupun bahkan sekedar

sampel yang mewakili dalam industri.

3. Perbedaan praktik akuntansi antar-perusahaan dapat menghasilkan

4. Suatu industri kebanyakan tidak menyediakan suatu target atau nilai rasio

yang diinginkan.

5. Banyak perusahaan mengalami perubahan-perubahan dalam operasi

mereka.

2.2.5. Analisis Model DuPont

Sistem analisis DuPont telah dikenal luas dalam industri di Amerika, dan

hal itu memang beralasan. Analisis tersebut mencakup seluruh rasio aktivitas dan

marjin keuntungan atas penjualan untuk menunjukkan bagaimana rasio-rasio ini

saling mempengaruhi untuk menentukan profitabilitas aktiva. (Weston &

Brigham, 1991 : 128-131)

Analisis Dupont adalah suatu metode yang digunakan untuk menganalis

profitabilitas perusahaan dan tingkat pengembalian ekuitas (Keown, 2008:88).

DuPont analysis memperlihatkan bagaimana hutang, perputaran aktiva dan profit

margin dikombinasikan untuk menentukan Return On Equity (ROE). Du Pont

System memecah ROE dan ROA menjadi berbagai rasio lainnya. Sistem yang

dikembangkan oleh Du Pont, perusahaan bahan kimia, ini sangat bermanfaat

memberikan gambaran tentang kondisi keuangan suatu perusahaan. (Atmaja,

2008:419).

Manfaat menggunakan model DuPont adalah manajemen dapat mencari

ROA dan ROE untuk menyediakan gambaran yang jelas dari efektivitas

Margin laba dikalikan dengan perputaran total aktiva disebut dengan

persamaan DuPont, dan merupakan tingkat pengembalian atas aktiva (rate of

return on assets – ROA)

Jika perusahaan hanya didanai oleh ekuitas saham biasa, maka tingkat

pengembalian atas aktiva (ROA) dan tingkat pengembalian atas ekuitas (ROE)

akan sama karena total aktivanya sama dengan total ekuitas saham biasa:

Kesamaan ini akan tetap terjadi jika dan hanya jika Total Aktiva = Ekuitas

Saham Biasa, yaitu jika perusahaan tidak menggunakan utang.

Lebih spesifik lagi, tingkat pengembalian atas aktiva (ROA) dapat

dikalikan dengan pengganda ekuitas (equity multiplier) atau kadang disebut

Financial Leverage Multiplier, yang merupakan rasio dari total aktiva terhadap

ekuitas saham biasa:

Perusahaan-perusahaan yang banyak menggunakan pendanaan melalui

utang dalam jumlah besar (leverage yang lebih besar) tentunya akan memiliki

pengganda ekuitas yang lebih tinggi – semakin besar utang, semakin kecil ekuitas,

Persamaan DuPont yang diperluas menunjukkan bagaimana margin laba,

rasio perputaran total aktiva, dan pengganda ekuitas bersama-sama bergabung

untuk menentukan ROE:

Dimana:

1. Profit Margin memperlihatkan pengawasan terhadap biaya

2. Total Assets Turnover memperlihatkan efektivitas penggunaan aktiva

3. Equity Multiplier memperlihatkan efektivitas penggunaan utang.

(Brigham & Houston, 2006: 114-116)

Model persamaan DuPont ini dilihat dalam lampiran 1.

2.2.6. Discriminant Analysis

Analisis diskriminan adalah suatu analisis yang menghasilkan suatu indeks

yang memungkinkan penggolongan suatu observasi ke dalam salah satu kelompok

yang telah ditetapkan terlebih dahulu. Misalnya seorang analisis keuangan

memiliki beberapa rasio keuangan dari sebuah perusahaan dan ingin

menggunakan rasio tersebut untuk menggolongkan perusahaan itu masuk kategori

berpotensi gagal atau tidak berpotensi gagal.

Discriminant Analysis atau analisis pembeda ganda merupakan suatu

metodologi formal yang digunakan untuk memperkecil rasio dan untuk

mempertinggi kerepresentatifan rasio keuangan yang dipilih sebagai variabel.

1. Memprediksi kebangkrutan perusahaan.

2. Mengevaluasi atas prospek perusahaan secara individual.

3. Menilai kelayakan dan kewajaran suatu rencana organisasi dalam

memutuskan alternatif-alternatifnya.

Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu

perusahaan dengan menganalisa laporan keuangan suatu perusahaan dua sampai

dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut.

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan

dana untuk menjalankan usahanya. Kebangkrutan biasanya dihubungkan dengan

kesulitan keuangan. Analisis diskriminan bermanfaat bagi perusahaan untuk

memperoleh peringatan awal kebangkrutan dan keberlanjutan usahanya. Semakin

awal suatu perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi

pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan

dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa

depan perusahaan tersebut.

Formula dari fungsi analisis diskriminan adalah sebagai berikut:

Dimana,

Zjk = indeks diskriminan

a = intercept

Wn = parameter

Xnk = variabel bebas

Berdasarkan analisis diskriminan ini bisa ditentukan rasio keuangan yang

secara statistis signifikan dijadikan faktor pembeda antar kelompok pailit dan

tidak pailit sehingga akan diperoleh skor pembeda (Z-score).

2.3. Kerangka Pikir

Kerangka pikir yang mendasari dilakukannya penelitian ini dapat dilihat

pada gambar berikut ini:

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori yang

telah dikemukakan, maka hipotesis dalam penelitian ini adalah:

“Diduga model DuPont dapat digunakan untuk membedakan pengelompokan dua

kategori perusahaan yang gagal dan perusahaan yang tidak gagal dalam indeks

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

Definisi operasional merupakan suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti. Variabel-variabel yang terdapat dalam

penelitian ini adalah sebagai berikut:

- Y = Kondisi / kriteria perusahaan (Z) adalah variabel dependen yang

berupa data kategorikal/data nominal. Dalam data tersebut terdapat

dua jenis kode yaitu kode nol (1) untuk mengidentifikasikan

kelompok perusahaan yang berpotensi tidak gagal dan kode satu (2)

untuk mengidentifikasikan kelompok perusahaan yang berpotensi

gagal. Untuk mengkategorikan dua kelompok ini dipakai analisis

cluster.

- X1 = Net Profit Margin adalah rasio keuangan yang digunakan untuk

mengukur laba bersih setelah pajak terhadap penjualan. Rasio ini

dihitung dengan menggunakan rumus:

- X2 = Total Asset Turnover adalah rasio keuangan yang digunakan untuk

mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva

berputar dalam suatu periode tertentu atau kemampuan modal yang

diinvestasikan untuk menghasilkan pendapatan. Rasio ini dihitung

- X3 = ROA (Return On Assets) adalah rasio keuangan yang digunakan

untuk mengukur kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rasio ini

dihitung dengan menggunakan rumus:

- X4 = Financial Leverage Multiplier adalah rasio keuangan yang digunakan

untuk menguji bagaimana perusahaan menggunakan utang untuk

membiayai aktivanya. Rasio ini dihitung dengan menggunakan

rumus:

- X5 = ROE (Return On Equity) adalah rasio ini memperlihatkan sejauh

manakah perusahaan mengelola modal sendiri secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan. Rasio ini

dihitung dengan menggunakan rumus:

3.2. Tipe Skala Data

Data-data yang digunakan dalam penelitian ini adalah data-data yang

mempergunakan skala rasio (NPM, TAT, ROI, FLM, dan ROE) dan skala

variabel-variabel independen/bebas yang diukur. Sedangkan skala nominal

menjelaskan kelompok dari variabel dependen/terikat yang digunakan, yaitu suatu

perusahaan yang berpotensi gagal atau tidak berpotensi gagal (yang dinyatakan

dalam kode angka).

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Menurut Sugiyono (2001:72), Populasi adalah wilayah generalisiasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi dalam penelitian ini adalah perusahaan yang masuk dalam indeks LQ 45

dari tahun 2004-2008.

3.3.2 Sampel

Metode yang digunakan untuk pengambilan sampel dalam penelitian ini

adalah purposive sampling. Teknik sampling ini dilakukan untuk mendapatkan

sampel yang dapat mewakili kriteria yang ditentukan. Adapun kriteria yang

ditentukan dalam pengambilan sampel penelitian adalah sebagai berikut:

1. Perusahaan go publik di Indonesia yang terdaftar di BEI yang masuk

dalam indeks LQ 45 selama periode 2004-2008

2. Perusahaan dalam indeks yang terpilih memiliki kelengkapan laporan

keuangan selama periode 2004-2008