14 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Menurut Martani et. al. (2012:35) , pengertian laporan keuangan adalah sebagai berikut:

Laporan keuangan menyajikan informasi perubahan posisi keuangan dan tidak diwajibkan menyediakan informasi nonkeuangan. Laporan keuangan menjelaskan kinerja entitas dalam satu periode dalam laporan laba rugi komprehensif. Informasi tentang kinerja diperlukan untuk menilai perubahan potensial sumber daya ekonomi, memprediksi kemampuan entitas untuk menghasilkan kas di masa depan, serta memberikan informasi mengenai efisiensi dan efektivitas pengelolaan sumber daya yang dimiliki oleh perusahaan.

15 2.1.1.2 Tujuan Laporan Keuangan

Menurut APB Statement No. 4 dalam Yadiati (2007), tujuan laporan keuangan digolongkan sebagai berikut:

1. Tujuan Khusus

Tujuannya untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

2. Tujuan Umum

Tujuan umum adalah memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan; memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba; menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba; mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

3. Tujuan kualitatif

Tujuan kualitatif yang dirumusakan APB Statements No. 4 adalah :

a. Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan dalam proses pengambilan keputusan.

b. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

c. Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama. d. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan.

e. Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

f. Comparability

16 g. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai. Tujuan laporan keuangan dalam PSAK No.1 (2009) yaitu memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

2.1.1.3 Jenis- jenis Laporan Keuangan

Dalam PSAK 1 (2009), laporan keuangan yang lengkap terdiri atas:

1. Laporan posisi keuangan pada akhir periode merupakan laporan yang menyediakan informasi mengenai nilai dan jenis investasi perusahaan, kewajiban perusahaan kepada kreditur dan ekuitas pemilik.

2. Laporan laba rugi komprehensif selama periode berfungsi untuk mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan yang menyediakan rincian pendapatan, beban, untung dan rugi perusahaan untuk suatu periode waktu serta digunakan untuk mengetahui indikasi profitabilitas perusahaan.

3. Laporan perubahan ekuitas selama periode menyajikan informasi tentang perubahan- perubahan pada pos ekuitas. Laporan ini bermanfaat untuk mengidentifikasi alasan perubahan klaim pemegang ekuitas atas aktivitas perusahaan.

4. Laporan arus kas selama periode merupakan laporan yang menyajikan dan melaporkan informasi tentang arus kas masuk dan arus kas keluar bagi aktivitas operasi, investasi, dan pendanaan perusahaan secara terpisah selama suatu periode tertentu.

17 mengenai pos- pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

6. Laporan posisi keuangan pada awal periode komparatif disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos- pos laporan keuangan, atau ketika entitas mengklasifikasikan pos- pos dalam laporan keuangannya. 2.1.1.4 Pengguna Laporan Keuangan

Menurut Martani et. al. (2012:34), pengguna laporan keuangan menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda antara lain :

a. Investor: menilai entitas dan kemampuan entitas membayar dividen di masa mendatang.

b. Karyawan: kemampuan memberikan balas jasa, manfaat pension, dan kesempatan kerja.

c. Pemberi jaminan: kemampuan membayar utang dan bunga yang mempengaruhi keputusan apakah akan memberikan pinjaman.

d. Pemasok dan kreditur lain: kemampuan entitas membayar liabilitasnya pada saat jatuh tempo.

e. Pelanggan: kemampuan entitas menjamin kelangsungan hidupnya.

f. Pemerintah: menilai bagaimana alokasi sumbe daya.

g. Masyarakat: menilai tren dan perkembangan kemakmuran entitas.

2.1.2 Laba

2.1.2.1 Pengertian Laba

18 ukuran kinerja investasi (return on investement) atau kinerja saham dengan melihat laba per saham (earnings per share).

Jadi, dapat disimpulkan bahwa laba merupakan selisih lebih pendapatan dikurangi dengan biaya yang digunakan sebagai indikator dalam mengukur kinerja perusahaan dan dasar dalam pengambilan keputusan investasi.

2.1.2.2 Tujuan Pelaporan Laba

Pelaporan laba merupakan suatu informasi yang penting dalam suatu perusahaan. Apabila perusahaan tidak melaporkan laba perusahaan maka menandakan perusahaan tersebut sedang mengalami masalah/ tidak sehat (financial distress) seperti mengalami kerugian hingga perusahaan tersebut bangkrut.

Menurut Suwardjono (2005:456), tujuan pelaporan laba umumnya dapat digunakan antara lain:

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi

2. Pengukur prestasi atau kinerja badan usaha dan manajemen

3. Dasar penentuan besarnya pengenaan pajak

4. Alat pengendalian alokasi sumber daya ekonomik suatu negara

5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan publik

6. Alat pengendalian terhadap debitor dalam kontrak utang

7. Dasar kompensasi dan pembagian bonus

8. Alat motivasi manajemen dalam pengendalian perusahaan

19 2.1.3 Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara satu orang atau lebih pemilik (principal) yang menyewa manajer (agent) untuk melakukan beberapa jasa atas nama pemilik meliputi pendelegasian wewenang pengambilan keputusan kepada agent.Michelson et al (1995) mendefinisikan keagenan sebagai suatu

hubungan berdasarkan persetujuan antara dua pihak, dimana manajemen (agent) setuju untuk bertindak atas nama pihak lain yaitu pemilik (principal).

Jensen dan Meckling (1976) menyatakan bahwa:

“If both parties to the relationship are utility maximizers there is good reason to believe that the agent will not always act in the best interests of

the principal. The principal can limit divergences from his interest by

establishing appropriate incentives for the agent and by incurring

monitoring costs designed to limit the aberrant activities of the

20 Dalam teori keagenan yang dimaksud dengan principal adalah pemilik perusahaan (pemegang saham) dan agent adalah manajemen yang diberikan wewenang dari pemegang saham untuk menjalankan perusahaan. Diasumsikan, manajer perusahaan menginginkan kompensasi insentif atau bonus sebesar- besarnya atas kinerjanya selama menjalankan perusahaan. Di sisi lain, pemilik perusahaan lebih tertarik mendapatkan return sesegera mungkin dari hasil modal/saham yang diinvestasikan dalam perusahaan tersebut. Apabila dalam hubungan antara principal dan agent terjadi masalah akan menyebabkan timbulnya asimetri informasi (asymmetric information).

Asymmetric information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001).

Menurut Eisenhardt (1989), masalah keagenan timbul pada saat: (1) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan, dan (2) merupakan suatu hal yang sulit atau mahal bagi prinsipal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen.

21 adanya perbedaan tujuan dan informasi yang diinginkan. Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989):

“Asumsi-asumsitersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsikeorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwamanusia memiliki sifat mementingkan diri sendiri (self-interest), memilikiketerbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (riskaversion). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi,efisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi antara principaldan agen. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yangbisa diperjualbelikan.”

2.1.4 Teori Sinyal

Menurut Bini et. al. (2011), “The signalling theory

was born at the beginning of the 1970 and is based on two

main research contributions: Arrow (1972) and Spence

(1973)”.Teori sinyal menjelaskan alasan perusahaan menyajikan

informasi untuk pasar modal (Wolk, et al. 2001). Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut (Restuti, 2007). Teori sinyal merupakan teori bagaimana cara perusahaan memberikan sinyal terhadap investor dan masyarakat luar.

22 Sinyal tersebut yang akan digunakan oleh pihak luar untuk menilai apakah ada atau tidaknya perubahan nilai suatu perusahaan tersebut. Begitu pula menurut Assih (2000), informasi laba yang dilaporkan manajemen merupakan sinyal mengenai laba di masa yang akan datang bagi pengguna laporan keuangan untuk membuat prediksi atas laba perusahaan di masa yang akan datang.

Pratiwi (2013) menyatakan bahwa:

Dalam signalling theory, kesulitan untuk membedakan mana perusahaan yang berkualitas rendah maupun yang berkualitas tinggi dapat dihindari, karena setiap manajer perusahaan yang kualitas perusahaannya lebih tinggi akan mampu memberikan sinyal-sinyal yang lebih baik atau mahal kepada investor dibandingkan perusahaan dengan kualitas yang rendah.

2.1.5 Teori Akuntansi Positif

Watts dan Zimmerman (1986) menjelaskan tiga hipotesa yang diaplikasikan untukmelakukan prediksi dalam teori akuntansi positif mengenai motivasi manajemen melakukanincome smoothing. Tiga hipotesa yang dijelaskannya adalah sebagai berikut:

1. Bonus plan hypothesis

Hipotesa ini menjelaskan bahwa apabila manajemen diberikan janji bonus sesuai dengan performance perusahaan khususnya ditandai dengan laba perusahaan maka manajemen akan cenderung menggunakan metode akuntansi yang mampu memaksimalkan laba perusahaan seperti mengakui laba perusahaan yang seharusnya menjadi bagian di masa depan pada laba perusahaan tahun berjalan. Sehingga, bonus yang didapatkan oleh manajemen akan lebih besar.

2. Debt covenant hypothesis

23 harus dipenuhi adalah kondisi keuangan perusahaan yang sehat. Kondisi keuangan perusahaan yang sehat pada umumnya memiliki kriteria memiliki laba yang relatif tinggi dan stabil, serta dapat diukur dari rasio-rasio keuangannya.

3. Political cost hypothesis

Hipotesa ini menjelaskan dampak politik dari pemilihan kebijakan akuntansi yang dilakukan oleh manajemen. Pada umumnya, semakin besar ukuran suatu perusahaan mengakibatkan perusahaan tersebut diharapkan mampu memberikan perhatian yang lebih terhadap lingkungan sekitarnya khususnya masyarakat. Jadi, perusahaan besar dengan laba yang tinggi cenderung memilih metode akuntansi yang mampu menurunkan laba perusahaannya. Ini disebabkan oleh tuntutan masyarakat yang meningkat serta pemerintah yang dapat segera mengambil kebijakan regulator.

2.1.6 Manajemen Laba

2.1.6.1 Pengertian Manajemen Laba

Akibat adanya asimetri informasi (information asymmetry) membuat pihak manajemen tertarik untuk melakukan perilaku yang tidak semestinya (disfunctional behavior). Disfunctional behavior yang dilakukan oleh pihak manajemen adalah tindakan memanipulasi data dalam laporan keuangan sesuai harapan principal walaupun tidak menggambarkan kondisi yang sebenarnya. Manajemen laba merupakan salah satu tindakan manipulasi data laporan keuangan yang paling mudah dilakukan oleh pihak manajemen.

Menurut Sugiri (1998), pengertian manajemen laba menjadi dua, yaitu:

1. Definisi sempit

24 artian sempit ini didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary accrual dalam menentukan besarnya laba.

2. Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

2.1.6.2 Motivasi Manajemen Laba

Menurut Scott (2003:377), beberapa motivasi yang mendorong manajemen melakukan earning management, antara lain sebagai berikut:

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba bersih untuk mengurangi kemungkinan perusahaan mengalami technical default. 3. Motivasi politik, aspek politis ini tidak dapat dilepaskan

dari perusahaan, khususnya perusahaan besar dan industri strategis karena aktivitasnya melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan mengurangi laba bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi yang timbul berkaitan dengan CEO, seperti CEO yang mendekati masa pensiun akan meningkatkan bonusnya, CEO yang kurang berhasil memperbaiki kinerjanya untuk menghindari pemecatannya, CEO baru untuk menunjukkan kesalahan dari CEO sebelumnya. 6. Penawaran saham perdana (IPO), manajer perusahaan

yang going public melakukan earning management untuk memperoleh harga yang lebih tinggi atas sahamnya dengan harapan mendapatkan respon pasar yang positif terhadap peramalan laba sebagai sinyal dari nilai perusahaan.

7. Motivasi

25 2.1.6.3 Klasifikasi Manajemen Laba

Menurut Scott (2003:383) berbagai pola yang sering dilakukan manajer dalam earning management adalah:

1. Taking a bath

Bentuk ini mengakui adanya pengakuan biaya pada periode yang akan datang dan kerugian pada periode berjalan pada saat kondisi yang tidak menguntungkan pada periode tersebut.

2. Income minimization

Bentuk ini hampir sama dengan “taking a bath” namun lebih ekstrim. Pada saat profitabilitas perusahaan sangat tinggi, perusahaan sengaja membebankan biaya iklan, biaya penelitian dan pengembangan, hasil akuntansi untuk biaya eksplorasi, dan penghapusan atas modal dan aktiva tidak berwujud.

3. Income maximization

Pada bentuk ini, manajemen sengaja memanipulasi data akuntansi dengan melaporkan laba perusahaan yang tinggi untuk tujuan pembayaran bonus tahunan yang lebih besar. Biasanya tindakan ini dilakukan pada saat laba bersih perusahaan menurun.

4. Income smoothing

Bentuk ini mungkin yang paling menarik. Hal ini dilakukan dengan meratakan laba yang dilaporkan untuk tujuan pelaporan eksternal, terutama bagi investor karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.7 Income Smoothing (Perataan Laba) 2.1.7.1 Pengertian Income Smoothing

26 akibat adanya teori keagenan dan teori sinyal. Beidleman (1973) menyatakan bahwa:

“Perataan laba didefinisikan sebagai upaya yang sengaja dilakukan manajemen untuk memperkecil fluktuasi laba sehingga laba yang dilaporkan akan dianggap normal bagi suatu perusahaan atau mengurangi hal yang tidak normal dalam laba pada tingkat yang diijinkan oleh prinsip- prinsip akuntansi dan manajemen yang sehat”.

MenurutFudenberg dan Tirole (1995), income smoothing is the process of manipulating the time profile of earnings or earnings

reports to make the reported income stream less variable, while not

increasing reported earnings over the long run. Menurut Wolk et al.

(2001:421), income smoothing is hypothesis has been that managers seek to smooth income over time so that a more stable earnings

stream with less year-to year variance would lead to higher firm

valuation.Assih dan Gudono (2000) merjelaskan bahwa:

“rekening yang secarapotensial dapat digunakan untuk melakukan perataan laba antara lain adalahdividen yang diterima dari unconsolidated subsidiaries, penjualan aktiva tetap daninvestasi jangka panjang, investment tax credit, unusual gain and losses,investment in the common stock of other firm, transaksi investasi darinonsubsidiaries investment, discretionary accrual, dan extraordinary items”.

27 merubah data akuntansi dalam laporan keuangan yang paling sering dilakukan oleh manajemen perusahaan dengan tujuan untuk menarik investor akibat laba yang terlihat stabil (konstan).

2.1.7.2 Alasan Income Smoothing

Menurut Hepworth (1953), alasan manajer melakukan income smoothing adalah untuk mengurangi pajak, meningkatkan

kepercayaan investor, mempererat hubungan antara manajer dan karyawan, menghindari kenaikan upah/gaji karyawan, dan memiliki dampak psikologis terhadap perekonomian. Tindakan income smoothing yang mengurangi laba dan meningkatkan biaya perusahaan menghasilkan laba yang stabil sehingga pihak investor dapat merancang kebijakan dividen yang stabil sesuai yang diharapkan, serta menghindari fluktuasi peningkatan laba yang terlalu tinggi.

2.1.7.3 Tujuan Income Smoothing

28 tersebut akan mendapatkan kompensasi yang besar atas kinerjanya dalam memperoleh kepercayaan pihak eksternal.

2.1.7.4 Klasifikasi Income Smoothing

Income smoothing terdiri atas dua menurut Eckel (1981),

yaitu:

1. Natural smoothing terjadi akibat dari proses menghasilkan laba yang stabil

2. Intentional smoothing terjadi akibat adanya tindakan manajemen yang disengaja. Intentional smoothing juga diklasifikasikan menjadi dua, yaitu real smoothing (mengubah transaksi ekonomi untuk menghasilkan laba yang stabil) dan artificial smoothing (meminimalkan pengungkapan aliran laba untuk menghasilkan laba yang stabil).

2.1.7.5 Teknik Income Smoothing

Menurut Ronen dan Sadan (1981), cara-cara yang dapat digunakan oleh manajer untuk melakukan income smoothing adalah melalui waktu kejadian maupun pengakuan akuntansi, metode alokasi, dan klasifikasi item. Manajemen dapat mengatur waktu kejadian dengan cara memasukkan biaya yang jarang terjadi, seperti biaya litbang (penelitian dan pengembangan) sehingga laba yang dilaporkan menjadi kecil serta mengklasifikasikan laba atau biaya sebagai ordinary atau extraordinary item.

29 Analisis laporan keuangan merupakan salah satu cara yang memudahkan investor dalam melihat laporan keuangan. Harahap (2008:190) menyatakan bahwa:

“Analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Manfaat analisis laporan keuangan menurut Brigham dan Houston (2006:78) adalah:

Dari sudut pandang seorang investor, analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut padang manajemen, analisis laporan keuangan akan bermanfaat baik untuk membantu mengantisipasi kondisi-kondisi di masa depan, dan yang lebih penting, sebagai titik awal untuk melakukan perencanaan tindakan yang akan mempengaruhi peristiwa di masa depan.

Menurut Syahyunan (2013:91), analisis rasio keuangan merupakan analisis laporan keuangan yang paling populer untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Menurut Prihadi (2011: 152), analisis rasio keuangan digunakan secara khusus oleh investor dan kreditur dalam keputusan investasi atau penyaluran dana.

Menurut Brigham dan Houston (2006:79), jenis- jenis rasio keuangan meliputi:

1. Rasio Likuiditas (Liquidity Ratio) merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo.

30 3. Rasio Leverage (Leverage Ratio) merupakan rasio yang

digunakan untuk mengetahui seberapa besar perusahaan dibiayai dengan utang dan apakah perusahaan dapat melunasi utang perusahaannya tersebut.

4. Rasio Profitabilitas (Profitability Ratio) merupakan rasio yang menunjukkan pengaruh gabungan dari kebijakan likuiditas, aktivitas, dan leverage terhadap hasil operasi.

5. Rasio Nilai Pasar (Market Value Ratio) merupakan rasio yang menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham yang memberikan petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.

2.1.9 Return on Equity (ROE)

Return on equity (ROE) adalah salah satu rasio profitabilitas yang digunakan dalam penelitian ini. Menurut Brigham dan Houston (2006:91), return on equity merupakan rasio yang digunakan untuk mengukur tingkat

pengembalian atas investasi pemegang saham. Menurut Harahap (2008:305), return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Menurut Kasmir (2012:204), return on equity adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri.

31 laba (income smoothing). Rumus untuk menghitung rasio return on equity adalah:

ReturnonEquity=Netincome after tax

Totalequity

2.1.10 Debt to Total Assets (DAR)

Debt to total assets (DAR) merupakan salah satu rasio leverage yang

digunakan dalam penelitian ini. Menurut Brigham dan Houston (2006:86), debt to total assets merupakan rasio yang digunakan untuk mengukur total

aset yang dibiayai oleh total utang. Menurut Fahmi (2011:127), debt to total assets adalah rasio yang melihat perbandingan utang perusahaan, yaitu

diperoleh dari perbandingan total utang dibagi total aset.

32

DebttoTotalAsset = Totaldebt

TotalAsset

2.1.11 Net Profit Margin (NPM)

Net profit margin (NPM) merupakan rasio profitabilitas yang juga

digunakan dalam penelitian ini. Menurut Brigham dan Houston (2006:89), net profit margin adalah rasio yang dihitung dengan membagi laba bersih

sesudah pajak dengan penjualan. Menurut Fahmi (2011:136), net profit margin adalah margin laba bersih sama dengan laba bersih dibagi dengan

penjualan bersih. Menurut Kasmir (2012:200), net profit margin merupakan ukuran keuntungan dengan membandingkan laba setelah bunga dan pajak dibandingkan dengan penjualan untuk melihat pendapatan bersih perusahaan atau penjualan.

Dari pengertian di atas dapat disimpulkan bahwa net profit margin merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih dengan total volume penjualan perusahaan. Semakin tinggi nilai net profit margin maka semakin besar dorongan manajemen untuk melakukan income smoothing. Rumus untuk menghitung rasio net profit margin adalah:

Net Profit Margin=Net income after tax Total sales

2.1.12 Ukuran Perusahaan

33 penelitian ini diukur dari total nilai aset yang dimiliki oleh perusahaan (Machfoedz, 1994). Ukuran perusahaan yang besar lebih menarik perhatian investor dan masyarakat sehingga perusahaan yang berukuran besar lebih cenderung melakukan income smoothing dibandingkan perusahaan yang berukuran kecil.

Perusahaan yang besar akan lebih berhati-hati dalam mengelola laporan keuangan karena apabila laba perusahaan terlalu kecil akan membuat hilangnya kepercayaan investor sedangkan apabila laba perusahaan terlalu besar akan menarik perhatian pemerintah dalam membuat kebijakan untuk meningkatkan pendapatan perusahaan seperti pajak. Ukuran perusahaan dapat dihitung dengan rumus:

Ukuran perusahaan=Ln Total Aset

2.2 Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan yang meneliti pengaruh variabel rasio keuangan terhadap income smoothing menunjukkan hasil yang berbeda. Fitriasrini (2012) dalam penelitiannya yang berjudul “PengaruhCompany Size, Financial Leverage, dan Profitability Terhadap IncomeSmoothing (Studi Kasus pada Perusahaan Properti dan Real Estate yang

Listing di Bursa Efek Indonesia Periode Tahun 2008 – 2010)” memberikan bukti

bahwa hanya variabel company size dan debt to total equity (DER) yang berpengaruh secara parsial terhadap income smoothing, serta vairabel company size, debt to total assets, debt to total equity, return on assets, return on equity,

34 Azhari (2010) dalam penelitiannya yang berjudul “Analysis of Factors Influencing Income Smoothing on Manufacturing Companies of Basic and

Chemical Industry Sector Listed in Indonesia Stock Exchange (2004-2008)”

memberikan bukti bahwa hanya variabel net profit margin dan operating profit margin yang berpengaruh terhadap income smoothing.

Hutagalung (2011) dalam penelitiannya yang berjudul “Pengaruh Ukuran Perusahaan, Financial Leverage, Net Profit Margin, dan Operating Profit Margin Terhadap Perataan Laba (Income Smoothing) pada Perusahaan Property, Real Estate, and Building Construction yang Terdaftar di BEI” memberikan bukti

bahwa hanya variabel ukuran perusahaan dan operating profit margin berpengaruh secara parsial terhadap income smoothing, serta variabel ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin berpengaruh secara simultan terhadap income smoothing.

Lubis (2012) dalam penelitiannya yang berjudul ”Pengaruh Return On Investment (ROI), Return On Equity (ROE), Leverage Operasi Terhadap Indikasi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur di Bursa Efek Indonesia” memberikan bukti bahwa semua variabel independen yaitu return on investment, return on equity, dan leverage operasi berpengaruh secara parsial

terhadap variabel dependen (income smoothing).

35 yang berjudul ”Analysis of Factors Affecting Income Smoothing Among Listed Companies in Indonesia” memberikan bukti bahwa semua variabel independen,

yaitu firm size, return on asset, debt to total assets, dan net profit margin tidak berpengaruh terhadap variabel dependen (income smoothing). Berikut ini tabel rincian hasil penelitian terdahulu:

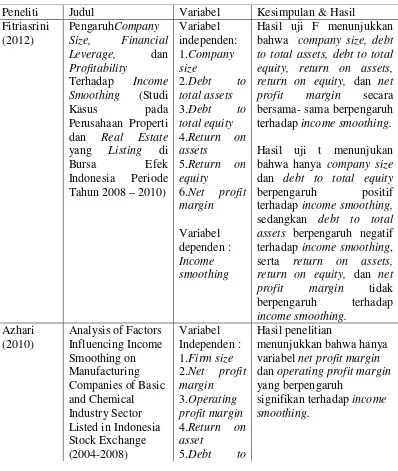

Tabel 2.1

Hasil Penelitian Terdahulu

Peneliti Judul Variabel Kesimpulan & Hasil Fitriasrini

Terhadap Income Smoothing (Studi

Kasus pada

Hasil uji F menunjukkan bahwa company size, debt to total assets, debt to total equity, return on assets, return on equity, dan net profit margin secara bersama- sama berpengaruh terhadap income smoothing. Hasil uji t menunjukan bahwa hanya company size dan debt to total equity

berpengaruh positif terhadap income smoothing,

sedangkan debt to total assets berpengaruh negatif terhadap income smoothing, serta return on assets, return on equity, dan net profit margin tidak berpengaruh terhadap

Analysis of Factors Influencing Income Smoothing on Manufacturing Companies of Basic and Chemical Industry Sector Listed in Indonesia Stock Exchange

menunjukkan bahwa hanya variabel net profit margin dan operating profit margin yang berpengaruh

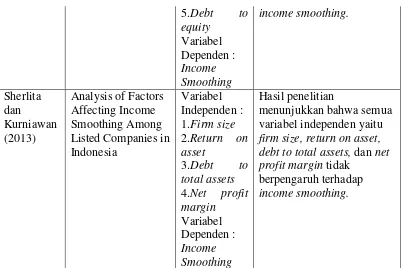

36

Pengaruh Ukuran Perusahaan,

Financial Leverage, Net Profit Margin, dan Operating Profit Margin Terhadap Perataan Laba (Income Smoothing) pada Perusahaan

Property, Real Estate, and Building Construction yang Terdaftar di BEI

Variabel

Hasil uji F menunjukkan bahwa ukuran perusahaan, financial leverage, net profit margin, dan operating profit margin secara bersama- sama berpengaruh terhadap income smoothing.

Hasil uji t menunjukkan bahwa hanya ukuran perusahaan dan operating profit margin yang berpengaruh terhadap perataan laba sedangkan financial leverage dan net profit margin tidak berpengaruh terhadap income smoothing.

Lubis (2012)

Pengaruh Return On Investment (ROI), Return On Equity (ROE), Leverage Operasi Terhadap Indikasi Perataan Laba (Income Smoothing) pada Perusahaan

Hasil uji t menunjukan bahwareturn on investment, return on equity, dan leverage operasi berpengaruh terhadap perataan laba (income smoothing).

37

Analysis of Factors Affecting Income Smoothing Among Listed Companies in Indonesia

menunjukkan bahwa semua variabel independen yaitu firm size, return on asset, debt to total assets, dan net profit margin tidak

berpengaruh terhadap income smoothing.

Dari beberapa hasil penelitian terdahulu seperti yang ditunjukkan pada tabel 2.1, maka terdapat persamaan dan perbedaan dengan penelitian kali ini. Persamaannya yaitu menggunakan variabel independen meliputi rasio profitabilitas dan rasio leverage. Rasio profitabilitas dan leverage yang digunakan dalam penelitian ini adalah rasio return on equity (ROE), debt to total assets (DAR), dan net profit margin (NPM).

38 memperlemah atau tidak berpengaruh terhadap hubungan ROE, DAR, dan NPM terhadap income smoothing pada perusahaan perkebunan yang terdaftar di BEI dan Bursa Malaysia.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana hubungan teori dengan faktor faktor penting yang telah diketahui dalam masalah tersebut. Kerangka konseptual penelitian ini dapat dilihat sebagai berikut ini

H3 H2

H5

H3

H2

Ukuran Perusahaan (Z)

H1

Return on Equity (ROE)

X1

Debt to Total Assets (DAR)

X2

Net Profit Margin (NPM)

X3

H4

Income Smoothing

39 Gambar 2.1

Kerangka Konseptual

Return on equity (ROE) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam memperoleh laba dengan menggunakan total ekuitas perusahaan. Semakin besar nilai ROE menunjukkan bahwa perusahaan tersebut memiliki profitabilitas yang tinggi berarti kinerja perusahaan yang baik. Perusahaan yang memiliki nilai ROE tinggi mengakibatkan manajemen cenderung melakukan tindakan perataan laba (income smoothing) karena manajemen yakin akan kemampuan perusahaan mendapatkan laba di masa yang akan datang. Dapat disimpulkan bahwa return on equity berpengaruh positif terhadap income smoothing.

Debt to total assets (DAR) merupakan rasio yang digunakan untuk

40 maupun pihak kreditur. Dapat disimpulkan bahwa debt to total assets berpengaruh positif terhadap income smoothing.

Net profit margin (NPM) merupakan rasio yang menunjukkan

perbandingan laba bersih sesudah pajak dengan total penjualan. Perusahaan yang memiliki nilai NPM yang tinggi cenderung melakukan income smoothing karena manajemen pada umumnya dituntut untuk memperoleh laba yang besar walaupun laba tidak berasal dari penjualan. Dapat disimpulkan bahwa net profit margin berpengaruh positif terhadap income smoothing.

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi income smoothing. Ukuran perusahaan juga mampu digunakan untuk

melihat kondisi keuangan dan kinerja perusahaan. Apabila ukuran perusahaan kecil maka total aset relatif lebih rendah dan laba kecil sehingga sumber pendanaan perusahaan kemungkinan besar berasal dari pinjaman kepada pihak luar. Pada umumnya, nilai return on equity dan net profit margin pada perusahaan berukuran kecil akan lebih rendah, dan nilai debt to

total assets lebih besar. Namun, perusahaan yang berukuran besar lebih

41 laporan keuangan dibandingkan perusahaan berukuran kecil. Nilai return on equity dan net profit margin pada perusahaan berukuran besar akan lebih besar, dan nilai debt to total assets lebih kecil. Dapat disimpulkan bahwa ukuran perusahaan dapat menjadi variabel moderating.

2.3.2 Pengembangan Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41) adalah hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

2.3.2.1 Keterkaitan antaraReturn On Equity(ROE) terhadap Income Smoothing

42 berjalan yang dimasukkan ke laba tahun sebelumnya. Hal ini sejalan dengan hasil penelitian Assih dan Gudono (2000) yang menyatakan bahwa perusahaan dengan nilai profitabilitas yang tinggi cenderung melakukan income smoothing dibandingkan perusahaan dengan nilai profitabilitas rendah.Lubis (2012) menyatakan bahwa return on equity (ROE) berpengaruh secara signifikan terhadap income smoothing. Dengan demikian, hipotesis penelitian pertama adalah sebagai berikut:

H1 : Return on equity (ROE) berpengaruh terhadap income

smoothing

2.3.2.2 Keterkaitan antara Debt to Total Assets (DAR) terhadap Income Smoothing

Berdasarkan debt covenant hypothesis, perusahaan yang memiliki nilai leverage yang tinggi akan cenderung melakukan tindakan income smoothing dibandingkan perusahaan dengan nilai leverage yang rendah. Ini disebabkan oleh perusahaan tidak mau melanggar syarat dalam perjanjian utang dengan pihak kreditur karena nilai leverage yang tinggi mencerminkan perusahaan tersebut terancam tidak sehat atau bangkrut. Sehingga, perusahaan dengan nilai leverage rendah akan cenderung berusaha meningkatkan pendapatan mereka agar tetap dipercaya oleh pihak kreditur. Leverage dapat diukur dengan menggunakan rasio total debt to total

43 menyatakan bahwa debt to total assets berpengaruh positif terhadap income smoothing. Dengan demikian, hipotesis penelitian kedua

adalah sebagai berikut:

H2 : Debt to total assets (DAR) berpengaruh terhadap income

smoothing.

2.3.2.3 Keterkaitan antara Net Profit Margin (NPM) terhadap Income Smoothing

Berdasarkan teori sinyal, laporan keuangan merupakan sinyal yang digunakan oleh pihak luar untuk mengetahui kondisi dan nilai perusahaan saat ini dan masa yang akan datang. Hal penting dari laporan keuangan adalah akun penjualan dan laba. Laba mencerminkan kinerja perusahaan dimana laba yang tinggi menunjukkan kinerja perusahaan yang baik. Begitu pula, penjualan yang tinggi pada umumnya menunjukkan perolehan laba yang tinggi pula. Adapun rasio yang membandingkan laba dengan penjualan yaitu rasio net profit margin (NPM). Nilai NPM tinggi kemungkinan menunjukkan adanya indikasi income smoothing karena pihak manajemen dituntut untuk menaikkan angka laba walaupun laba tidak berasal dari penjualan. Azhari (2010) menyatakan bahwa net profit margin (NPM) berpengaruh secara signifikan terhadap income

44 H3 : Net profit margin (NPM) berpengaruh terhadap income

smoothing.

H4 : Return on equity (ROE), debt to total assets (DAR), dan net profit

margin (NPM) berpengaruh secara simultan terhadap income smoothing.

2.3.2.4 Keterkaitan antara Ukuran Perusahaan terhadap hubungan antara Return On Equity (ROE), Debt to Total

Assets (DAR), dan Net Profit Margin (NPM)dengan

Income Smoothing

45 H5a : Ukuran perusahaan berpengaruh terhadap hubungan antara

retutn on equity (ROE) dan income smoothing.

H5b : Ukuran perusahaan berpengaruh terhadap hubungan antara

debt to total assets (DAR) dan income smoothing.

H5c : Ukuran perusahaan berpengaruh terhadap hubungan antara net