BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

Anita Tristi

0713010068/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMURANALISA RASIO KEUANGAN DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND

BEVERAGES YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Anita Tristi

0713010068/FE/EA

FAKULTAS EKONOMI

BURSA EFEK INDONESIA

Diajukan Oleh :

Anita Tristi 0713010068/FE/EA

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Drs. Ec. Eko Riyadi, Maks Drs. Ec. Saiful Anwar, Msi

Sekretaris

Dra. Ec. Dwi Suhartini, Maks

Anggota

Drs. Ec. Eko Riyadi, Maks

Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, atas karunia yang diberikan kepada peneliti sehingga skripsi yang berjudul “ANALISA RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA”, dapat diselesaikan dengan tepat waktu.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spiritual maupun materiil, khususnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ka. Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ucapan terima kasih kepada keluargaku, bapak, ibu, serta saudara yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

7. Teman teman yang tidak bisa saya sebutkan satu per satu terima kasih banyak.

Semoga Tuhan memberikan kenikmatan atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Saya menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu saya mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup saya mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Mei 2012

DAFTAR ISI

2.2.1. Pengertian Laporan Keuangan ... 10

2.2.1.1. Pengertian Laporan Keuangan ... 10

2.2.1.2. Frekuensi Pelaporan Keuangan ... 11

2.2.1.3. Karakteristik Kualitatif Laporan Keuangan ... 12

2.2.1.4. Unsur Laporan Keuangan ... 13

2.2.1.5. Penyajian Laporan Keuangan ... 14

2.2.2. Analisis Laporan Keuangan ... 16

2.2.2.1. Pengertian Analisis Laporan Keuangan ... 16

2.2.2.2. Tujuan Analisis Laporan Keuangan ... 17

2.2.2.3. Metode Analisis Laporan Keuangan ... 18

2.2.3. Rasio Keuangan ... 18

2.2.3.1. Pengertian Rasio Keuangan ... 18

2.2.3.2. Jenis-Jenis Rasio Keuangan ... 19

2.2.7. Pengaruh Total Asset Turnover Terhadap Pertumbuhan Laba .. 25

2.2.8. Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba ... 26

2.2.9. Pengaruh Return On Asset (ROA) Terhadap Pertumbuhan Laba ... 27

2.2.10.Pengaruh Total Assets Turnover, Net Profit Margin, Return on Assets Terhadap Pertumbuhan Laba ... 28

2.3. Kerangka Pikir ... 29

2.4. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 31

3.2. Teknik Penentuan Sampel ... 32

3.4. Teknik Analisis Data dan Uji Hipotesis ... 34

3.4.1. Uji Asumsi Klasik ... 34

3.4.1.1. Uji Normalitas ... 34

3.4.1.2. Uji Autokorelasi ... 35

3.4.1.3. Uji Multikolinieritas ... 36

3.4.1.4. Uji Heteroskedastisitas ... 36

3.4.2. Teknik Analisis ... 37

3.4.3. Uji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian ... 40

4.1.2. Perusahaan Food and Beverage di Indonesia ... 43

4.2. Penyajian Data ... 48

4.2.1. Variabel Tottal Assets Turn Over X ... 48

4.2.2. Variabel Net Profit Margin X ... 49

4.2.3. Variabel Return on Asset (X3) ... 51

4.2.4. Variabel Pertumbuhan Laba (Y) ... 52

4.3. Analisis Data ... 54

4.3.1. Hasil Uji Normalitas ... 54

4.3.2. Hasil Uji Autokorelasi ... 55

4.3.3. Hasil Uji Multikolinieritas ... 55

4.3.4. Hasil Uji Heteroskedastisitas ... 56

4.3.5. Uji Regresi Linier Berganda ... 57

4.3.6. Uji Hipotesis ... 59

4.4. Pembahasan ... 62

4.4.1. Pengaruh Total Asset Turnover X Terhadap Pertumbuhan Laba Y ... 63

4.4.2. Pengaruh Net Profit Margin X Terhadap Pertumbuhan Laba Y .. 64

4.4.3. Pengaruh Return On Asset (X3) Terhadap Pertumbuhan Laba (Y) ... 65

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 67 DAFTAR PUSTAKA

Terdaftar Di BEI Tahun 2007 ... 4

Tabel 4.1 Data Total Asset Tunrover Perusahaan Food and Beverage Di Bursa Efek Mulai Tahun Tahun 7‐ ... 48

Tabel 4.2 Data Net Profit Margin Perusahaan Food and Beverage Di Bursa Efek Mulai Tahun Tahun 7‐ ... 50

Tabel 4.3 Data Return On Asset Perusahaan Food and Beverage Di Bursa Efek Mulai Tahun Tahun 7‐ ... 51

Tabel 4.4 Data Pertumbuhan Penjualan Perusahaan Food and Beverage Di Bursa Efek Mulai Tahun Tahun 7‐ ... 53

Tabel 4.5 Hasil Pengujian Normalitas ... 54

Tabel 4.6 Hasil Pengujian Autokorelasi ... 55

Tabel 4.7 Hasil Pengujian Multikolinieritas ... 56

Tabel 4.8 Hasil Pengujian Heteroskedastisitas ... 57

Tabel 4.9 Hasil Uji Regresi Linier Berganda ... 57

Tabel 4.10 Hasil Uji F ... 60

Tabel 4.11 Nilai R Square ... 60

DAFTAR GAMBAR

Lampiran 1 Deskripsi Variabel

Lampiran 2 Input SPSS

Lampiran 3 Hasil Uji Normalitas,Autokorelasi,Multikolinieritas dan Heteroskedastisitas

ANALISA RASIO KEUANGAN DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN

FOOD AND

BEVERAGE

S YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Oleh:

Anita Tristi

ABSTRAKSIPeningkatan atau penurunan laba akan berdampak pada rasio-rasio yang lain yaitu rasio likuiditas, aktivitas, solvabilitas dan profibilitas. Keempat rasio tersebut akan sangat berguna bagi pihak manajemen dalam melaksanakan kegiatan operasinya atau kegiatan perusahaan, terutama dalam melalukan perencanaan dan pengambilan keputusan baik keputusan jangka pendek maupun keputusan jangka panjang terlebih dalam mengatasi kesulitan persediaan bahan baku. Untuk dapat menilai kinerja perusahaan, maka pihak-pihak yang berkepentingan perlu mengetahui kondisi keuangan perusahaan yang terdiri dari neraca, laporan, perhitungan laba rugi, laporan arus kas, serta laporan perubahan modal.. Tujuan dalam penelitian ini adalah untuk mengetetahui pengaruh Total Assets Turnover, Net Profit Margin, dan Return on Assets terhadap pertumbuhan laba

Variabel yang digunakan dalam penelitian ini adalah Total Assets Turnover (X1), Net Profit Margin (X2), Retturn On Asset (X3), dan Pertumbuhan Laba (Y). Skala dalam penelitian ini menggunakan skala rasio. Populasi dalam penelitian ini adalah perusahaan Food and Baverages yang tedaftar di Bursa Efek Indonesia sebanyak 23 perusahaan. Teknik penarikan sampel yang digunakan dalam penelitian ini menggunakan purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah Regresi Linier Berganda.

Kesimpulan dalam penelitian ini adalah Total Asset Turnover berpengaruh negatif signfikan terhadap pertumbuhan laba, Net Profit Margin berpengaruh negatif signifikan terhadap terhadap pertumbuhan laba sedangkan retrun on asset

berpengaruh positif signifikan terhadap terhadap pertumbuhan laba.

Keyword: Total Assets Turnover, Net Profit Margin, dan Return on Assets

1.1. Latar Belakang Masalah

Perkembangan zaman telah mengubah dunia usaha menjadi lebih baik dan mengalami perubahan yang sangat pesat. Perekonomian suatu negara telah bergeser dari yang sebelumnya agraris menjadi negara industri sebagai konsekuensi dari adanya perubahan. Untuk menunjang keberhasilan pembangunan di Indonesia yang semakin pesat serta dalam rangka meningkatkan pertumbuhan ekonomi, Pemerintah mempunyai andil yang besar dalam membantu terwujudnya kondisi ekonomi yang stabil dan mantap. Setiap perusahaan dalam melakukan usahanya untuk mencapai tujuan yang telah diterapkan seringkali dihadapkan oleh suatu masalah. Hal ini akan mengganggu perusahaan dalam menjalankan aktivitasnya. Pada umumnya masalah-masalah yang muncul biasanya masalah yang sentral yaitu masalah-masalah produksi, pemasaran dan personalia.

2

neraca, laporan, perhitungan laba rugi, laporan arus kas, serta laporan perubahan modal.

Financial Accounting Standards Board (FASB) (1978), Statement of Financial Accounting Concepts No. 1, menyatakan bahwa fokus utama laporan keuangan adalah laba, jadi informasi laporan keuangan seharusnya mempunyai kemampuan untuk memprediksi laba di masa depan. Laba sebagai suatu pengukuran kinerja perusahaan merefleksikan terjadinya proses peningkatan atau penurunan modal dari berbagai sumber transaksi (Takarini dan Ekawati, 2003).

Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan. Meythi (2005) menyatakan bahwa salah satu cara untuk memprediksi laba perusahaan adalah menggunakan rasio keuangan.

Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang dan memproyeksikan hasil atau laba yang akan datang (Juliana dan Sulardi, 2003). Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas (Riyanto, 1995).

untuk mengukur seberapa besar laba bersih dapat diperoleh dari seluruh kekayaan (aktiva) yang dimiliki perusahaan. ROA yang positif menunjukan bahwa dari total aktiva yang digunakan perusahaan mampu memberikan laba, sebaliknya ROA yang negatif menunjukan bahwa dari total aktiva yang digunakan perusahaan mengalami kerugian.

Rasio profitabilitas lain yang dapat berpengaruh terhadap Pertumbuhan Penjualan adalah Net Profit Margin. NPM termasuk salah satu rasio profitabilitas. NPM menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Riyanto, 2001). NPM yang semakin besar menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi perusahaan untuk memperbesar modal usahanya tanpa melalui hutang-hutang baru, sehingga pendapatan yang diperoleh menjadi meningkat (Reksoprayitno,1991).

4

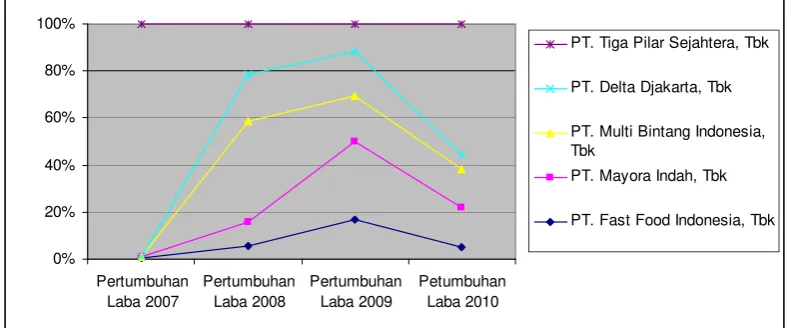

Objek dalam penelitian ini peneliti menggunakan perusahaan Food and Beverage, dari observasi awal peneliti didapatkan bahwa adanya pergerakan yang fluktuatif dari pertumbuhan laba perusahaan perusahaan Food and Beverage dari tahun 2007 hingga tahun 2010

Tabel 1.1.

Pertumbuhan Laba Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010 No Nama Perusahaan

Pertumbuhan 1 PT. Fast Food Indonesia, Tbk 48,75741705 22,16858305 45,28610659 9,67103853 2 PT. Mayora Indah, Tbk 51,30909635 38,59127475 89,65397748 30,07539808 3 PT. Multi Bintang Indonesia, Tbk 14,68313831 163,44374000 53,14767416 30,09416727 4 PT. Delta Djakarta, Tbk 9,34987524 76,95379350 50,50505051 10,72000889 5 PT. Tiga Pilar Sejahtera, Tbk 12.023,07692308 82,01776650 31,72627763 100,74893482 Sumber : PT. Bursa Efek Indonesia.

0%

PT. Tiga Pilar Sejahtera, Tbk

PT. Delta Djakarta, Tbk

PT. Multi Bintang Indonesia, Tbk

PT. Mayora Indah, Tbk

PT. Fast Food Indonesia, Tbk

Gambar 1.1

Perkembangan Laba Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

rugi terendah adalah PT. Delta Djakarta, Tbk pada tahun 2007 senilai 9,34987524% , hal ini diduga menurunnya perputaran aset perusahaan pada periode tersebut sehingga juga mengakibatkan nilai laba bersih menurun. Pergerakan pertumbuhan laba rugi ini dapat memberikan informasi yang relevan dalam melakukan prediksi terhadap laba dimasa mendatang, sehingga investor tidak menarik investasinya dari perusahaan tersebut.

Melihat permasalahan yang terjadi pada pertumbuhan laba perusahaan dapat dikatakan bahwa terdapat permsalahan juga pada rasio profitabilitas perusahaan tersebut. Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektivitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Rasio profitabilitas mengukur keberhasilan manajemen sebagaimana ditunjukan oleh laba yang dihasilkan oleh penjualan dan investasi, dengan tingkat profitabilitas yang tinggi berarti perusahaan akan beroperasi pada tingkat biaya rendah yang akhirnya akan menghasilkan laba yang tinggi begitupun sebaliknya

6

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan, maka dapat rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Total Assets Turnover berpengaruh terhadap pertumbuhan laba perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia?

2. Apakah Net Profit Margin berpengaruh terhadap pertumbuhan laba perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia?

3. Apakah Return on Assets berpengaruh terhadap pertumbuhan laba perusahaan

Food and Beverages yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui pengaruh TotalAssets Turnover terhadap pertumbuhan laba perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Net Profit Margin terhadap pertumbuhan laba perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian yang dilakukan diharapkan dapat bermanfaat sebagai berikut:

1. Bagi Perusahaan

Memberikan masukan kepada perusahaan dengan harapan dapat digunakan sebagai informasi mengenai rasio keuangan yang paling baik dalam memprediksi pertumbuhan laba dan bahan pertimbangan dalam pengambilan keputusan.

2. Bagi Akademis

Digunakan sebagai bahan referensi penelitian lain dengan materi yang berhubungan dengan pengaruh pertumbuhan laba perusahaan, serta sebagai Dharma Bakti terhadap UPN “Veteran” Jawa Timur pada umumnya dan Fakultas Ekonomi pada khususnya.

3. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu 1. Meythi (2005)

Judul penelitian yang dilakukan oleh Meythi di tahun 2005 ini adalah “Rasio Keuangan yang Paling Baik untuk Memprediksi Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Tujuan dalam penelitian ini adalah dapat memberikan bukti empiris mengenai rasio keuangan yang paling baik dalam memprediksi pertumbuhan laba dan diharapkan para pemakai informasi rasio keuangan mendapat informasi tentang rasio keuangan yang lebih baik dalam pengambilan keputusan. Teknik analisis yang digunakan dalam penelitian ini adalah analisis faktor

Kesimpulan dari penelitian ini yaitu untuk semua rasio keuangan yaitu:

current ratio, quick ratio, debt ratio, equity to total assets, equity to total

liabilities, equity to fixed assets, profit margin, return on assets, return to equity,

inventory turnover, average collection period, fixed assets turnover, total assets

turnover, profit growth, menunjukkan bahwa return on assets (ROA) yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur sektor basic and chemical untuk periode 2002-2003.

2. Zainuddin dan Jogiyanto Hartono (1999)

Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta. Tujuan yang ingin dicapai dalam penelitian ini bertujuan untuk menguji manfaat rasio keuangan dalam memprediksi pertumbuhan laba perusahaan.

Penelitian ini menggunakan capital, assets, earnings dan liquidity dengan menggunakan metode analisis regresi dan analysis of moment structure (AMOS) yang menghasilkan: hasil analisis AMOS menyatakan bahwa rasio keuangan

capital, assets, earnings dan liquidity signifikan dalam memprediksi pertumbuhan laba perusahaan perbankan untuk periode satu tahun ke depan namun hasil dari analisa regresi menunjukkan bahwa tidak terdapat rasio keuangan yang signifikan dalam memprediksi pertumbuhan laba.

3. Rindy Nurhafita (2011)

Judul penelitian yang dilakukan oleh Rindy Nurhafita (2011) adalah Effect On The Quality Of Earnings Ratio Camel (Case Study Of Registered Commercial

Banks In Indonesia Stock Exchange). Tujuan yang ingijn dicapai dalam penelitian ini adalah untuk mengetahui pengaruh rasio CAMEL terhadap kualitas laba industri perbankan di Indonesia. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

10

secara parsial hanya rasio ROA yang berpengaruh positif signifikan terhadap kualitas laba industri perbankan di Indonesia sedangkan variabel yang lain yaitu CAR,BOPO,NPL dan LDR tidak berpengaruh signifikan.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1.Pengertian Laporan Keuangan

Laporan Keuangan merupakan sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak luar perusahaan. Laporan ini memberikan suatu sejarah yang berkesinambungan yang dikuantifikasikan dalam satuan uang berkenaan dengan sumber daya ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas yang mengubah dan sumber daya kewajiban ini. Laporan keuangan yang paling sering disajikan adalah neraca, perhitungan laba rugi, laporan arus kas dan laporan perubahan ekuitas pemilik atau pemegang saham. Selain itu pengungkapan dalam catatan merupakan bagian terpadu dari masing-masing keenpat laporan keuangan dasar ini (Keiso, 2002:6).

Menurut Harahap (2002:105) laporan keuangan menggambarkan kondisi keuangan dari hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Bagi para analis, Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan inilah yang menjadi bahan sarana informasi bagi analisis dalam proses pengambilan keputusan. Laporan keuangan bias menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode tertentu.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkempentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2002:2). Sedangkan menurut Lukviarma (2006:13) laporan keuangan merupakan sumber informasi keuangan yang dihasilkan melalui suatu proses akuntansi untuk suatu periode atau tanggal tertentu.

Dari pengertian di atas dapat ditarik kesimpulan bahwa laporan keuangan merupakan hasil akhir dari sebuah proses akuntansi yang nantinya digunakan sebagai sumber informasi oleh pihak-pihak yang berkepentingan dalam hal pengambilan keputusan serta untuk melihat kondisi keuangan perusahaan.

2.2.1.2.Frekuensi Pelaporan Keuangan

12

keuangan untuk periode satu tahun. Namun, untuk alasan praktis, beberapa entitas memilih untuk melaporkan, sebagai contoh, untuk perioed 52 Minggu. Jika akhir periode pelaporan entitas berubah dan laporan keuangan tahunan disajikan untuk periode yang lebih panjang atau lebih pendek dari periode satu tahuna, sebagai tambahan terhadap periode cakupan laporan keuangan maka entitas mengungkapkan (Surya, 2012:10)

a. Alasan menggunakan periode pelaporan yang lebih panjang atau lebih pendek b. Fakta bahwa jumlah yang disajikan dalam laporan keuangan tidak dapat

diperbandingkan secara keseluruhan

2.2.1.3.Karakteristik Kualitatif Laporan Keuangan

Ada empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Karakteristik kualitatif adalah sebagai berikut (Surya, 2012):

1. Kualitas penting dari informasi yang ditampung dalam laporan keuangan adalah kemudahan untuk segera dapat dipahami oleh pemakai.

2. Entitas tidak boleh melakukan saling hapus atas aset dan liabilitas, atau penghasilan dan ebban kecuali disyaratkan atau diizinkan oleh suatu PSAK. 3. Agar dapat bermanfaat, informasi harus jga handal. Informasi memiliki

4. Pemakai harus dapat membandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan

2.2.1.4.Unsur Laporan Keuangan

Surya (2012:16) menngungkapkan bahwa unsure yang berkaitan langsung dengan pengukuran posisi keuangan adalah asset, laibilitas dan ekuitas sedangkan untuk yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban.

1. Aset

Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomis di masa depan diharapkan akan diperoleh perusahaan

2. Liabilitas

Liabilitas merupakan kewajiban perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaian diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi

3. Ekuitas

14

4. Penghasilan

Penghasilan adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan asset atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

5. Devinisi Beban

Beban adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar atau berkurangya asset atau terjadinya liabilitas yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanaman modal.

2.2.1.5.Penyajian Laporan Keuangan 1. Neraca

2. Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan (Baridwan, 2000:30).

3. Laporan Perubahan Ekuitas

Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan aset bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan pembayaran deviden, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan (Surya, 2012:34).

4. Laporan Arus Kas

16

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan informasi tentang dasar pengukuran yang digunakan dalam penyusunan laporan keuangan. Dasar pengukuran yang lazim digunakan adalah biaya histories. Biaya histories biasanya digabungkan dengan dasar pengukuran yang lainnya. Catatam atas laporan keuangan juga menyajikan informasi tentang kebijakan akuntansi tertentu yang diterapkan yang relevan untuke memahami laporan keuangan (Surya, 2012;36). 2.2.2. Analisis Laporan Keuangan

2.2.2.1.Pengertian Analisis Laporan Keuangan

Menurut Astuti (2004:29) analisis laporan keuangan merupakan segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk membuat keputusan bisnis dan investasi.

Analisis keuangan dirancang bagi pengusaha, investor dan kreditor dimana keharusan memahami bagaimana mengartikan serta menganalisis laporan keuangan. Laporan keuangan melaporkan posisi keuangan perusahaan pada saat waktu tertentu maupun selama beberapa periode yang lalu.

2.2.2.2.Tujuan Analisis Laporan Keuangan

Menurut Harahap (2002:195), analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Secara lengkap kegunaan analisa laporan keuangan dikemukakan sebagai berikut: a. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang

terdapat dalam laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit). c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

f. Dapat memberikan informasi yang diinginkan oleh pengambil keputusan. g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu

yang sudah dikenal dalam dunia bisnis.

18

i. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

j. Bias juga prediksi potensi apa yang mungkin dialami perusahaan dimana yang akan datang.

2.2.2.3.Metode Analisis Laporan Keuangan

Menurut Sawir (2005:45), teknik analisis laporan keuangan ada dua yaitu Analisis Horizontal (perbandingan laporan keuangan) dan Analisis Vertikal (per komponen).

Analisis Horizontal adalah analisis dengan cara membandingkan neraca dan laporan laba rugi beberapa tahun terakhir secara berurutan. Maksudnya memperoleh gambaran mengenai perubahan-perubahan yang terjadi baik dalam neraca maupun laporan laba rugi, sehingga dapat diperoleh gambaran selama beberapa tahun terakhir apakah terjadi kenaikan atau penurunan.

Analisis vertikal adalah analisis yang dilakukan dengan jalan menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau proporsi dari unsur-unsur tertentu laporan keuangan laba rugi dengan jumlah tertentu dari laporan laba rugi.

2.2.3. Rasio Keuangan

2.2.3.1.Pengertian Rasio Keuangan

digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan.

Rasio keuangan ini menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini dapat dinilai secara tepat hubungan antara pos tadi dan dapat membandingkan dengan rasio lain sehingga dapat diperoleh informasi dan dapat memberikan penilaian.

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau member gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard. (Munawir, 2002:64).

2.2.3.2.Jenis-Jenis Rasio Keuangan

Menurut Sawir (2005:7), jenis-jenis rasio keuangan dibedakan menjadi lima kelompok besar, yaitu:

1. Analisis Likuiditas Perusahaan

20

a. Rasio Lancar

Rasio Lancar = Aktiva Lancar/Kewajiban Lancar b. Rasio Cepat

Rasio Cepat = (Aktiva Lancar-Persediaan)/Hutang Lancar c. Rasio Kas

Rasio Kas = (Kas + Sekuritas yang dapat dipasarkan)/Hurang Lacar 2. Analisis Struktur Keuangan

Analisis struktur keuangan merupakan bagaimana perusahaan mendanai aktivanya. Aktiva perusahaan yang pendanaannya dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham, sehingga seluruh sisi kanan dari neraca memperlihatkan struktur keuangan. Dalam analisis ini terdapat empat macam rasio keuangan, yaitu:

a. Rasio Hutang

Rasio Hutang = Total Hutang/Total Aktiva

b. Rasio Hutang terhadap Ekuitas atau DER (Debt Equity Ratio) DER = Total Hutang/Total Ekuitas

c. Rasio Laba terhadap Beban Bunga atau TIE (Time interest Earning) TIE = Earning Before Interest Taxes/Beban Bunga

d. Rasio Penetapan Beban Tetap

Penetapan Beban Tetap = (laba sebelum pajak + beban bunga + kewajiban

3. Analisis Aktivitas Perusahaan

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pengendaliannya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Dalam analisis ini terdapat lima macam rasio keuangan, yaitu:

a. Rasio Perputaran Persediaan

Rasio Perputaran Persediaan (at cost)= Harga Pokok Penjualan/persediaan rata-rata

Rasio Perputaran Persediaan (at market) = Penjualan/persediaan b. Periode Penagihan Rata-Rata

Periode Penagihan Rata-Rata = Piutang/Penjualan Per Hari c. Rasio Perputaran Modal Kerja

Rasio Perputaran Modal Kerja = Penjualan/Modal Kerja Bersih d. Rasio Perputaran Aktiva Tetap

Rasio Perputaran Aktiva Tetap = Penjualan/Aktiva Tetap e. Rasio Perputaran Total Aktiva

Rasio Perputaran Total Aktiva = Penjualan/Total Aktiva 4. Analisis Kemampulabaan Perusahaan

22

a. Marjin Laba Kotor

Marjin Laba Kotor = (Penjualan – Harga Pokok Penjualan) / Penjualan b. Marjin Laba Bersih

Marjin Laba Bersih = Laba Bersih / Penjualan c. Daya Laba Dasar

Daya Laba Dasar = Laba sebelum bunga dan pajak / Total aktiva d. Hasil Pengembalian atas Total Aktiva atau ROA (return on asset)

ROA = Laba bersih/Total Aktiva

e. Hasil pengembalian atas ekuitas atau ROE (return on equity) ROE = Laba Bersih

5. Analisis Penilaian Pasar

Rasio Penilaian merupakan ukuran yang paling komprehensif untuk menilai hasil kerja perusahaan, dikarenakan rasio penilaian pasar mencerminkan kombinasi pengaruh risiko-risiko dan rasio pengembalian. Dalam analisis ini terdapat dua macam rasio keuangan, yaitu:

a. Rasio Harga terhadap Laba atau PER (Price Earning Ratio) PER = Harga Saham / Laba per saham

b. Rasio Harga Pasar terhadap Nilai buku atau Market to Book Ratio Harga Pasar terhadap Nilai buku = Harga Pasar / Nilai buku per saham

2.2.4. Total Asset Turn Over

penjualan bersih yang dapat dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk asset perusahaan. Total Asset Turnover disebut juga rasio aktivitas. Rasio aktivitas (activity ratio) menurut Van Horne dan Wachowicz (2005 : 212) adalah ”rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya”. Rasio ini dirancang untuk mengetahui apakah jumlah total dari tiap-tiap jenis aktiva seperti yang dilaporkan dalam neraca terlihat wajar, terlalu tinggi, atau terlalu rendah jika dibandingkan dengan tingkat penjualan saat ini dan proyeksinya. Jika sebuah perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga keuntungannya akan tertekan. Di lain pihak, jika aktiva terlalu rendah, penjualan yang menguntungkan juga akan hilang.

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada aktiva lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas, semakin baiklah kemampuan perusahaan dalam memperoleh keuntungan.Adapun cara menghitung total asset turnover adalah. Tottal Asset Turn Over dapat Dicari menggunakan rumus sebagai berikut (Syamsuddin, 1998:62):

Aktiva Jumlah

Penjualan Turnover

Asset

Total

2.2.5. Return On Asset (ROA)

24

menghasilkan laba dengan kemampuan dan sumber yang dimiliki. Menurut Ang (1997) rasio profitabilitas terdiri dari tujuh rasio dan dari ke tujuh rasio profitabilitas tersebut ada 2 rasio yang berkaitan dengan efisiensi perusahaan dalam menghasilkan laba yakni salah satunya adalah Return On Assets (ROA).

Pengertian ROA menurut menurut Hanafi (2000:83) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut, menurut Jumingan (2006:141) adalah ratio operating income dengan operating asset menunjukkan laba yang diperoleh dari investasi modal dalam aktiva tanpa mengandalkan dari sumber mana modal tersebut berasal (keseluruhan modal).

Berdasarkan pengertian diatas dapat disimpulkan bahwa return on asset adalah kemampuan perusahaan dalam menghasilkan laba. ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya Universitas Sumatera Utarauntuk memperoleh pendapatan. Beasley (2009:297) merumuskan formula untuk menghitung pengembalian tingkat aktiva / return on asset (ROA) sebagai berikut

2.2.6. Net Profit Margin

(2008:200) Net Profit Margin (NPM) adalah ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Menurut Bastian dan Suhardjono (2006: 299) Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan.

Berdasarkan uraian tersebut , maka dapat disimpulkan bahwa Net Profit Margin (NPM) merupakan suatu cara untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan membandingkan antara laba bersih setelah bunga dan pajak dibandingkan dengan penjualan.

Penjualan

2.2.7. Pengaruh Total Asset Turnover Terhadap Pertumbuhan Laba

26

perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat sehingga laba yang didapat besar (Ang, 1997).

Semakin baiknya efektif penggunaan seluruh aset perusahaan dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dapat dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk asset perusahaan maka akan semakin baik pertumbuhan laba perusahaan. Hal ini didukung oleh penelitian yang dilakukan oleh Meythi (2005) dimana Total Asset Turnover

berpengaruh terhadap Pertumbuhan Laba.

2.2.8. Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba

menghasilkan keuntungan bersih setelah dipotong pajak maka ukuran keuntungan perusahaan pun semakin besar. Hal ini didukung oleh penelitian yang dilakukann oleh Meythi (2005) yang mengatakan bahwa NPM berpengaruh terhadap pertumbuhan laba.

2.2.9. Pengaruh Return On Asset (ROA) Terhadap Pertumbuhan Laba

Return On Asset termasuk kedalam rasio profitabilitas, rasio profitabilitas sendiri adalah rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba dengan kemampuan dan sumber yang dimiliki. Menurut Ang (1997) rasio profitabilitas terdiri dari tujuh rasio dan dari ke tujuh rasio profitabilitas tersebut ada 2 rasio yang berkaitan dengan efisiensi perusahaan dalam menghasilkan laba yakni salah satunya adalah Return On Assets (ROA). Salah satu rasio keuangan yang mempengaruhi pertumbuhan laba adalah ROA, ROA merupakan rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut (Hanafi, 2000:83). Meythi (2005) menjelaskan bahwa ROA dapat digunakan untuk mengukur seberapa besar laba bersih dapat diperoleh dari seluruh kekayaan (aktiva) yang dimiliki perusahaan.

28

2.2.10.Pengaruh Total Assets Turnover, Net Profit Margin, Return on Assets Terhadap Pertumbuhan Laba

Financial Accounting Standards Board (FASB) (1978), Statement of Financial Accounting Concepts No. 1, menyatakan bahwa fokus utama laporan keuangan adalah laba, jadi informasi laporan keuangan seharusnya mempunyai kemampuan untuk memprediksi laba di masa depan. Laba sebagai suatu pengukuran kinerja perusahaan merefleksikan terjadinya proses peningkatan atau penurunan modal dari berbagai sumber transaksi (Takarini dan Ekawati, 2003).

Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan. Meythi (2005) menyatakan bahwa salah satu cara untuk memprediksi laba perusahaan adalah menggunakan rasio keuangan.

Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang dan memproyeksikan hasil atau laba yang akan datang (Juliana dan Sulardi, 2003). Total Assets Turnover, Net Profit Margin, dan Return on Assets

profitabilitas mengukur keberhasilan manajemen sebagaimana ditunjukan oleh laba yang dihasilkan oleh penjualan dan investasi. Pertumbuhan profitabilitas ini ditandai dengan perubahan profit margin on sales. Dengan tingkat profitabilitas yang tinggi berarti perusahaan akan beroperasi pada tingkat biaya rendah yang akhirnya akan menghasilkan laba yang tinggi. Dengan semua rasio profitabilitas, perbandingan dari sebuah perusahaan dengan perusahaan serupa dapat dinilai dengan pasti. Hanya dengan melakukan perbandingan profitabilitas suatu perusahaan baik atau jelek.

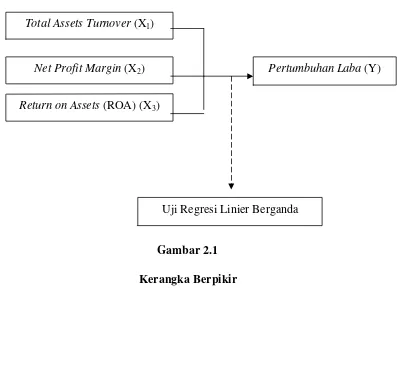

2.3. Kerangka Pikir

Gambar 2.1 Kerangka Berpikir

Net Profit Margin (X2)

Return on Assets (ROA) (X3)

Total Assets Turnover (X1)

Pertumbuhan Laba (Y)

30

2.4. Hipotesis

Dari rumusan masalah dan tunuan penelitian yang ingin dicapai maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Diduga Total Assets Turnover (X1) berpengaruh positif signifikan terhadap pertumbuhan laba (Y)

H2: Diduga Net Profit Margin (X2) berpengaruh positif signifikan terhadap pertumbuhan laba (Y)

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel bebas dalam penelitian ini adalah Total Assets Turnover (X1), Net

Profit Margin (X2), dan Return on Assets (ROA) (X3) sedangkan variabel

terikatnya Pertumbuhan Laba (Y).

Untuk mempermudah dalam pengukuran variabel ada baiknya kita

mengulas masing-masing variabel yang ada dalam penelitian ini:

a. Variabel bebas (X)

1. Total Assets Turnover (X1) menunjukkan tingkat efisiensi penggunaan

keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan

tertentu. Pengukuran data menggunakan skala rasio dan satuan yang

digunakan adalah indeks.

Total ... (Syamsuddin, 1998:62)

2. Net Profit Margin (X2) menunjukkan berapa besar presentase pendapatan

bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini

semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan

laba cukup tinggi. Pengukuran data menggunakan skala rasio dengan

32

3. Return on Assets (ROA) (X3), ROA adalah rasio yang menunjukan

menunjukkan kemampuan keseluruhan dana yang ditanamkan dalam aktiva

untuk menghasilkan laba yang merupakan perbandingan antara laba bersih

dengan total aktiva. Pengukuran dalam prosentase dan menggunakan skala

rasio.

b. Variabel terikat (Y)

Pertumbuhan laba adalah kenaikan modal yang berasal dari transaksi-transaksi

yang terjadi dari suatu badan usaha. Skala pengukuran data adalah skala rasio

dengan satuan rupiah.

Pertumbuhan Laba Tahun(n) = Pertumbuhan laba perusahaan pada tahun n.

Laba Tahun(n) = Laba perusahaan pada tahun n.

Laba Tahun(n-1) = Laba Perusahaan pada tahun n-1.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk mempelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2003:90).

Populasi dalam penelitian ini adalah perusahaan Food and Baverages yang

3.2.2. Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non

probability sampling“ dengan metode “purposive sampling”. Adapun pengertian

non probability sampling adalah cara pengambilan sampel dimana peneliti tidak

memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

sampel. Sedangkan purposive sampling adalah teknik penentuan sampel yang

dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu

(Sugiyono, 2003:61)., maka kriteria sampel yang digunakan dalam penelitian ini

adalah:

1. Perusahaan Food and Beverage yang Go Public di PT. Bursa Efek Indonesia.

2. Memiliki data laporan keuangan dan ICMD tahun 2006-2010.

Dengan kriteria tersebut, maka jumlah sampel yang digunakan dalam

penelitian ini adalah 10 perusahaan, yang terdiri dari:

1. PT. Fast Food Indonesia, Tbk

2. PT. Mayora Indah, Tbk

3. PT. Multi Bintang Indonesia, Tbk

4. PT. Delta Djakarta, Tbk

5. PT. Tiga Pilar Sejahtera, Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

34

mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

masing-masing perusahaan yang diserahkan dari BEI.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan keuangan

perusahaan food and beverage tahun 2007-2010 yang terdaftar di Bursa Efek

indonesia, selama 3 tahun ICMD (Indonesia Capital Market Directory).

3.3.3. Pengumpulan Data

Teknik pengumpulan data menggunakan teknik dokumentasi. Teknik

dokumentasi adalah pengambilan data yang diperoleh melalui dokumen-dokumen

dengan cara mencari dan mengumpulkan data dengan mengambil data-data yang

sudah dipublikasikan oleh pemerintah, industri atau sumber-sumber individual.

Data ini diambil atau digunakan sebagian dari data yang telah di catat atau

dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Asumsi Klasik

3.4.1.1.Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah

metode Kolmogorov Smirnov, dengan menggunakan program SPSS 13

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

disribusi adalah normal.

3.4.1.2.Uji Autokorelasi

Salah satu asumsi penting dari model asumsi klasik adalah bahwa

kesalahan atau gangguan yang berhubungan dengan observasi tidak berkolerasi

atau tidak dipengaruhi oleh kesalahan atau gangguan yang berhubungan dengan

pengamatan lain yang manapun. Autokolerasi ini bertujuan untuk mengetahui

apakah kesalahan penggangu pada periode tertentu berkolerasi dengan kesalahan

penggangu pada periode lainnya. Autokorelasi menunjukkan adanya kondisi yang

berurutan di antara gangguan atau disturbansi ui atau ei yang masuk ke dalam

fungsi regresi (Gujarati, (1995) dalam Meythi (2006)). Dalam penelitian ini terjadi

atau tidaknya autokorelasi diuji dengan menggunakan Durbin-Watson.

Secara umum dengan menggunakan angka Durbin-Watson bisa diambil

patokan kriteria penilaian bebas atau tidaknya dari uji autokorelasi (Santoso

(2000) dalam Meythi (2006)), yakni:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif ,

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

36

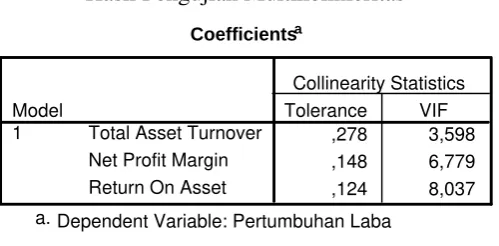

3.4.1.3.Uji Multikolinieritas

Uji asumsi multikolinieritas digunakan untuk menunjukkan adanya

hubungan linier antara variabel-variabel bebas dalam suatu model regresi. Salah

satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu

dengan melihat besarnya nilai Variance Inflation Factor (VIF). Tolerance

mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan

oleh variabel bebas lainnya. Nilai cut off yang umum dipakai adalah nilai

tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat dia tolerir (Ghozali, 2001 : 57).

3.4.1.4.Uji Heteroskedastisitas

Pada regresi linier, nilai residual tidak boleh ada hubungan dengan

variabel (X). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank

Spearman antara residual dengan seluruh variabel bebas dimana nilai probabilitas

yang diperoleh harus lebih besar dari 0,05. (Gujarati, 1999 : 188).

Mendeteksi adanya heteroskedastisitas adalah sebagai berikut (Gujarati,

1999 : 177):

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

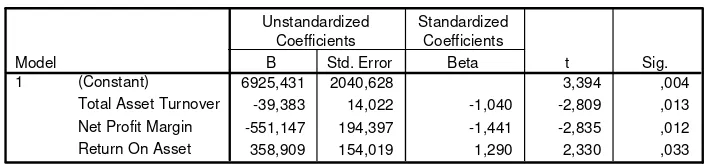

3.4.2. Teknik Analisis Data

Untuk memudahkan dalam menjawab permasalahan dalam penelitian ini

yaitu mengenai pengaruh variabel bebas terhadap variabel terikat, maka teknik

analisis yang digunakan adalah persamaan regresi linier berganda sesuai dengan

tujuan yang akan diteliti sebagai berikut :

Y= o + 1X1 + 2X2 +3X3+e

Dimana :

Y : Pertumbuhan Laba

X1 : TAT

X2 : NPM

X3 : ROA

0 : Konstanta1,-3, : Koefisien regresi variabel

e : Standar Error

3.4.3. Uji Hipotesis 1. Uji F

Uji ini dilakukan untuk melakukan apakah model yang dianalisis

memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang

38

a. Merumuskan Hipotesis statistik

Ho: β1 = 0, berarti tidak terdapat kecocokan model yang digunakan

Ho: β1 # 0, berarti terdapat kecocokan model yang digunakan

b. Menentukan level of significance (α) sebesar 5%

c. Menghitung besarnya f hitung dengan menggunakan SPSS 15 for windows

d. Menentukan daerah penolakan hipotesis

Jika probabilitas F >0,05 maka H0 diterima

Jika probabilitas F <0,05 maka H0 ditolak

e. Mengambil kesimpulan

2. Uji t

Untuk mengetahui pengaruh dua variabel bebas secara parsial terhadap

variabel tergantung dengan langkah-langkah sebagai berikut :

a. Merumuskan hipotesis statistik

Ho: β1 = 0, berarti TAT tidak berpengaruh terhadap Pertumbuhan Laba

Ho: β1 # 0, berarti TAT berpengaruh terhadap Pertumbuhan Laba

Ho: β2 = 0, berarti NPM tidak berpengaruh terhadap Pertumbuhan Laba

Ho: β2 # 0, berarti NPM berpengaruh terhadap Pertumbuhan Laba

Ho: β3 = 0, berarti ROA tidak berpengaruh terhadap Pertumbuhan Laba

Ho: β3 # 0, berarti ROA berpengaruh terhadap Pertumbuhan Laba

b. Menentukan level of significance (α) sebesar 5%

d. Menentukan daerah penolakan hipotesis

Jika probabilitas t> 0,05 maka H0 diterima

Jika probabilitas t < 0,05 maka H0 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

4.1.1. Bursa Efek Indonesia

1. Profil Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya. Awal tahun 1939 Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup. Tahun 1942-1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II. Tahun 1952 Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950). Pada tahun 1956 Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif. Tahun 1956-1977 Perdagangan di Bursa Efek vakum. Tanggal 10 Agustus 1977 Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama. Tahun 1977-1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

42

dan dealer. Bulan Desember 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. Pada tanggal16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. Tanggal 13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. Tanggal 22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems). Tanggal 10 November 1995 Pemerintah mengeluarkan Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996. Tahun 1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. Tahun 2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Tahun 2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading). Tahun 2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

2. Visi dan Misi Bursa Efek Indonesia

Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Misi

4.1.2. Perusahaan Food and Beverage di Indonesia 1. PT. Fast Food Indonesia, Tbk

PT Fast Food Indonesia (“Perusahaan”) didirikan berdasarkan Akta No. 20

tanggal 19 Juni 1978 yang dibuat di hadapan Sri Rahayu, S.H. Akta tersebut

telah mendapat pengesahan dari Menteri Kehakiman melalui Surat Keputusan

No. Y.A.5/245/12 tanggal 22 Mei 1979, dan didaftarkan di Kantor Pengadilan

Negeri Jakarta No. 4491 tanggal 1 Oktober 1979, serta diumumkan dalam

Tambahan No. 682 dari Berita Negara Republik Indonesia No. 90 tanggal 9

November 1979.

PT Fast Food Indonesia Tbk. adalah pemilik tunggal waralaba KFC di

Indonesia, didirikan oleh Gelael Group pada tahun 1978 sebagai pihak pertama

yang memperoleh waralaba KFC untuk Indonesia. Perseroan mengawali operasi

restoran pertamanya pada bulan Oktober 1979 di Jalan Melawai, Jakarta, dan

sukses outlet ini kemudian diikuti dengan pembukaan outlet-outlet selanjutnya di

Jakarta dan perluasan area cakupan hingga ke kota-kota besar lain di Indonesia

antara lain Bandung, Semarang, Surabaya, Medan, Makassar, dan Manado.

Keberhasilan yang terus diraih dalam pengembangan merek menjadikan KFC

sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Indonesia.

2. PT. Mayora Indah, Tbk

PT Mayora Indah Tbk (Perusahaan) didirikan dengan Akta No. 204 tanggal 17

Februari 1977 dari Poppy Savitri Parmanto, S.H., pengganti dari Ridwan Suselo,

S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman

44

1978 serta diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal

15 Mei 1990, Tambahan No. 1716. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan, yang terakhir dengan Akta No. 25 tanggal 30 Juni 2008

dari Saifudin Arief, S.H., notaris di Tangerang, mengenai perubahan Anggaran

Dasar Perusahaan sesuai dengan Undang-Undang Republik Indonesia No. 40

Tahun 2007 tentang Perseroan Terbatas. Sesuai dengan pasal 3 Anggaran Dasar

Perusahaan, ruang lingkup kegiatan Perusahaan adalah menjalankan usaha dalam

bidang industri, perdagangan serta agen/perwakilan. Saat ini Perusahaan

menjalankan bidang usaha industri makanan, kembang gula dan biskuit.

Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan

memulai usahanya secara komersial pada bulan Mei 1978. Kantor pusat

Perusahaan terletak di Gedung Mayora, Jl.Tomang Raya No. 21-23, Jakarta,

sedangkan pabrik Perusahaan terletak di Tangerang dan Bekasi.

3. PT. Multi Bintang Indonesia, Tbk

Pada tahun 1929, NV Nederlandsch-Indische Bierbrouwerijen pertama kali

didirikan di Medan, dengan lokasi pembuatan bir di Surabaya. Pada tahun 1936

kedudukan Perseroan pindah ke Surabaya dan pada tahun yang sama Heineken

NV menjadi pemegang saham utama. Pada tahun 951 nama Perseroan berganti

menjadi Heineken’s Nederlandsch-Indische Bierbrouwerijen Maatschappij N.V.

Di tahun 1972 pembangunan lokasi pabrik bir yang baru dimulai di Tangerang.

Setelah itu Perseroan mengalami beberapa kali perubahan nama. Pada tahun

1981, Perseroan menawarkan sahamnya kepada masyarakat (“go public”),

dengan nama PT Multi Bintang Indonesia yang mana sekarang ini

sahamsahamnya diperdagangkan di Bursa Efek Indonesia. Saat ini, PT Multi

Bintang Indonesia Tbk adalah perusahaan pembuat bir terkemuka di Indonesia,

yang memproduksi dan/atau memasarkan serangkaian produk bermerek, termasuk

Bir Bintang, Bintang Zero, Heineken, Guinness Foreign Extra Stout dan Green

Sands.

Perseroan mengoperasikan pabrik bir di Sampang Agung (Mojokerto) dan

Tangerang, sementara anak perusahaan PT MuIti Bintang Indonesia Niaga

mempunyai kantorkantor penjualan dan pemasaran di seluruh kota-kota besar,

dari Medan di Sumatra Utara sampai Jayapura di Papua.

4. PT. Delta Djakarta, Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel

Brouwerij. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami

beberapa kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970.

PT Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka

Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan

Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 35 tanggal 15 Juni 1970

dari Abdul Latief, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/75/9 tanggal

26 April 1971. Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan akta notaris No. 56 tanggal 15 Agustus 2008 dari

Lindasari Bachroem, SH, notaris publik di Jakarta, dalam rangka penyesuaian

46

Akta ini telah mendapat persetujuan Kementerian Hukum dan Hak Azasi

Manusia Republik Indonesia dalam Surat Keputusannya No.

AHU-02021.AH.01.02 Tahun 2009 tanggal 12 Januari 2009.

Perusahaan dan pabriknya berlokasi di JalanInspeksi Tarum Barat, Bekasi

Timur – Jawa Barat. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang

lingkup kegiatan Perusahaan yaitu terutama untuk memproduksi dan menjual bir

pilsener dan bir hitam dengan merek “Anker”, “Carlsberg”, “San Miguel”, “Kuda

Putih” dan “San Mig Light”.

Perusahaan juga memproduksi dan menjual produk minuman non-alkohol

dengan merek “Sodaku” dan “Soda Ice”. Hasil produksi Perusahaan dipasarkan di

dalam dan di luar negeri.

Perusahaan mulai beroperasi sejak tahun 1933. Jumlah karyawan

Perusahaan dan anak perusahaan pada tanggal 31 Desember 2009 dan 2008

masing-masing 446 orang dan 479 orang. Perusahaan merupakan salah satu

anggota dari San Miguel Group, Filipina.

5. PT. Tiga Pilar Sejahtera, Tbk

PT Tiga Pilar Sejahtera Food Tbk (Perusahaan) didirikan pada tanggal

26 Januari 1990 berdasarkan Akta Pendirian No. 143 yang dibuat dihadapan

Winanto Wiryomartani, S.H., Notaris di Jakarta, dengan nama PT Asia

Intiselera. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. C2-1827.HT.01.01.Th.91tanggal 31 Mei

1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65,

telah mengalami beberapa kali perubahan, terakhir melalui Akta pernyataan

Keputusan Rapat No. 41 tanggal 8 Agustus 2008 yang dibuat di hadapan

Poerbaningsih Adi Warsito, S.H., Notaris di Jakarta, mengenai penyesuaian

Anggaran Dasar Perusahaan dengan Undang-undang Perseroan Terbatas No.

40/2007. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi

Manusia melaluiSurat Keputusan No. AHU- 85499.AH.01.02.Tahun.2008

tanggal 13 Nopember 2008.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan

Perusahaan meliputi usaha bidang perdagangan, perindustrian, peternakan,

perkebunan, pertanian, perikanan dan jasa. Pada saat ini kegiatan usaha

Perusahaan dan perusahaan anak meliputi usaha industri mie dan perdagangan

mie, khususnya mie kering, mie instan dan bihun, snack, industri biskuit,

permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan

distribusiberas. Perusahaan mulai beroperasi secara komersial pada tahun

1990.

Kantor pusat Perusahaan beralamat di Wisma Alun Graha, Jl. Prof. Dr.

Soepomo No. 233 Jakarta. Lokasi pabrik mie kering, biskuit dan permen terletak

di Sragen, Jawa Tengah. Usaha perkebunan kelapa sawit terletak di beberapa

lokasi di Sumatera dan Kalimantan. Usaha pengolahan dan distribusi beras

48

4.2. Penyajian Data

4.2.1. Variabel Tottal Assets Turn Over (X1)

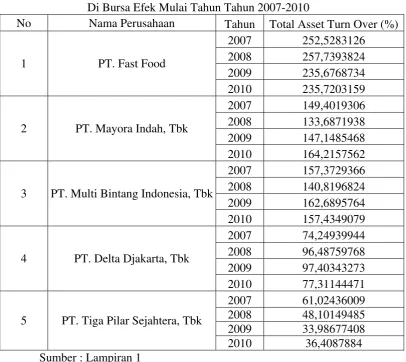

Total Assets Turnover menunjukkan tingkat efisiensi penggunaan

keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Satuan pengukuran yang dgunakan adalah persentase. Dari penelitian yang dilakukan Total Assets Turnover terhadap 5 perusahaan Food and Beverage di Bursa Efek mulai tahun tahun 2007-2010, diperoleh hasil sebagai berikut:

Tabel 4.1

Data Total Asset Tunrover Perusahaan Food and Beverage Di Bursa Efek Mulai Tahun Tahun 2007-2010

No Nama Perusahaan Tahun Total Asset Turn Over (%) 2007 252,5283126 3 PT. Multi Bintang Indonesia, Tbk

2010 157,4349079 5 PT. Tiga Pilar Sejahtera, Tbk

2010 36,4087884 Sumber : Lampiran 1

257,7%, Angka tersebut menunjukkan bahwa perusahaan Fastfood memiliki tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam

menghasilkan volume penjualan tertentu lebih baik dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

Dari tabel diatas juga dapat diketahui bahwa untuk nilai Total Asset Turn Over paling rendah adalah yakni pada PT Tiga Pilar Sejahtera pada tahun 2009 hal tersebut menunjukkan bahwa perusahaan PT Tiga Pilar Sejahtera memiliki tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam

menghasilkan volume penjualan tertentu paling rendah dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

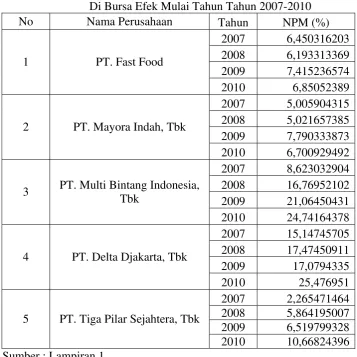

4.2.2. Variabel Net Profit Margin (X2)

Variabel Net Profit Margin berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena

dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

50

Tabel 4.2

Data Net Profit Margin Perusahaan Food and Beverage Yang Go Publik Di Bursa Efek Mulai Tahun Tahun 2007-2010

No Nama Perusahaan Tahun NPM (%) 3 PT. Multi Bintang Indonesia,

Tbk 5 PT. Tiga Pilar Sejahtera, Tbk

2010 10,66824396 Sumber : Lampiran 1

Berdasarkan tabel diatas dapat diketahui bahwa nilai Net Profit Margin

tertinggi ada pada perusahaan PT Delta Djakarta, Tbk pada tahun 2010 yakni sebesar 25,476951%, Angka tersebut menunjukkan bahwa perusahaan PT Delta Djakarta, Tbk memiliki potensi presentase pendapatan bersih yang diperoleh dari setiap penjualan lebih baik dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

Dari tabel diatas juga dapat diketahui bahwa untuk nilai Net Profit Margin

presentase pendapatan bersih yang diperoleh dari setiap penjualan paling buruk dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

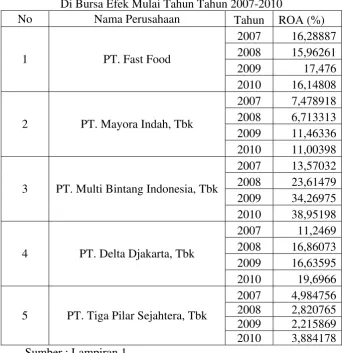

4.2.3. Variabel Return on Asset (X3)

Variabel Return on Asset digunakan untuk mengukur kemampuan menghasilkan laba dengan menggunakan total asset yang dipunyai perusahaan yang disesuaikan dengan biaya-biaya untuk menandai asset tersebut. Satuan pengukuran yang dgunakan adalah persentase. Dari penelitian yang dilakukan

Return on Asset terhadap 5 perusahaan Food and Beverage yang go publik di Bursa Efek mulai tahun tahun 2007-2010, diperoleh hasil sebagai berikut:

Tabel 4.3

Data Return On Asset Perusahaan Food And Beverage Yang Go Publik Di Bursa Efek Mulai Tahun Tahun 2007-2010

No Nama Perusahaan Tahun ROA (%) 3 PT. Multi Bintang Indonesia, Tbk

2010 38,95198 5 PT. Tiga Pilar Sejahtera, Tbk

52

Berdasarkan tabel diatas dapat diketahui bahwa nilai Return On Asset

tertinggi tertinggi ada pada perusahaan Multi Bintang Indonesia pada tahun 2010 yakni sebesar 38,95198%, Angka tersebut menunjukkan bahwa perusahaan Multi Bintang Indonesia memiliki kemampuan menghasilkan laba dengan menggunakan total asset yang dipunyai perusahaan dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

Dari tabel diatas juga dapat diketahui bahwa untuk nilai Return on Asset

paling rendah adalah yakni pada perusahaan Tiga Pilar Sejahtera pada tahun 2009 cdengan nilai Return on Asset sebesar 2,215869. Angka tersebut menunjukkan bahwa perusahaan Tiga Pilar Sejahtera memiliki kemampuan menghasilkan laba dengan menggunakan total asset yang dipunyai perusahaan dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya.

4.2.4. Variabel Pertumbuhan Laba (Y)

Pertumbuhan Labamerupakan kenaikan modal yang berasal dari

Tabel 4.4

Data Pertumbuhan Laba Perusahaan Food and Beverage Go Publik Di Bursa Efek Mulai Tahun Tahun 2007-2010

No Nama Perusahaan Tahun Pertumbuhan Laba (%)

2007 48,75741705 3 PT. Multi Bintang Indonesia, Tbk

2010 30,09416727 5 PT. Tiga Pilar Sejahtera, Tbk

2010 100,74893482 Sumber : Lampiran 1

54

perusahaan Delta Djakarta Tbk memiliki pertumbuhan laba lebih buruk dibandingkan dengan perusahaan yang masuk dalam kreteria sampel lainnya

4.3. Analisis Data

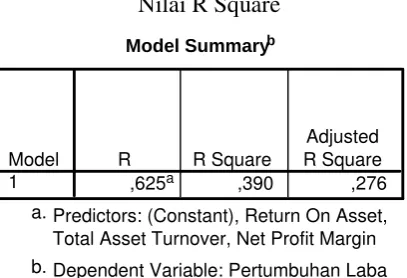

4.3.1. Hasil Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov, dengan menggunakan program SPSS 13 (Ghozali, 2001 : 77). Nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi adalah tidak normal. Dan nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi adalah normal. Berikut adalah hasil uji normalitas :

Tabel 4.5

Sumber : Lampiran 3

sebesar 0,250 dimana nilainya lebih besar dari 0,05 sehingga dapat diambil kesimpulan bahwa data dalam penelitian ini berdistribusi normal.

4.3.2. Hasil Uji Autokorelasi

Pengujian autokolerasi ini bertujuan untuk mengetahui apakah kesalahan penggangu pada periode tertentu berkolerasi dengan kesalahan penggangu pada periode lainnya. Dalam penelitian ini terjadi atau tidaknya autokorelasi diuji dengan menggunakan Durbin-Watson. Ketentuan tidak terdapatnya autokorelasi adalah jika nilia Durbin-Watson yang diperoleh di antara -2 sampai +2. Berikut adalah hasil pengujian autokorelasi dalam penelitian ini:

Tabel 4.6

Hasil Pengujian Autokorelasi Model Summary

1,499 Model

1

Durbin-Watson

Sumber : Lampiran 3

Dari tabel 4.6 diatas dapat diketahui bahwa nilai Durbin-Watson yang diperoleh dalam penelitian ini sebesar 1,499, karena nilai yang diperoleh di antara -2 sampai +2 maka dapat disimpulkan tidak terdapat autokorelasi dalam penelitian ini.

4.3.3. Hasil Uji Multikolinieritas

56

satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu dengan melihat besarnya nilai Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Berikut adalah hasil pengujian multikolinieritas:

Tabel 4.7

Sumber : Lampiran 3

Berdasarkan tabel di atas dapat diketahui bahwa nilai VIF yang diperoleh masing-masing variabel bebas dalam penelitian ini adalah kurang dari 10. Dengan demikian dapat disimpulkan bahwa data dalam peneleitian ini telah terbebas dari penyimpangan multikolinieritas

4.3.4. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lainnya. Pengujian heteroskedastisitas dilakukan dengan menggunakan uji Rank Spearman. Pada uji Rank Spearman, antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus