SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software JD Edwards) PADA

JOINT OPERATING BODY PERTAMINA PETROCHINA EAST JAVA TUBAN

Disusun Oleh: P r a t i w i 0513315047/FE/EA

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 6 Juni 2011

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Drs. EC, Saiful Anwar, Msi Drs. EC, Saiful Anwar, Msi Sekretaris

DR. Sri Trisnaningsi, Msi Anggota

Dra. Rina Mustika, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT, Tuhan

Yang Maha Segala-galanya, sumber dari segala sumber, yang telah memberikan

petunjuk, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (Software JD Edwards) pada Joint Operating Body Pertamina PetroChina East Java Tuban”.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus

dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa

Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Saiful Anwar, Drs., MSi., selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan dalam penulisan skripsi ini sehingga

4. Ibu Sri Trisnaningsih, Msi, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran“ Jawa Timur, khususnya Program Studi Akuntansi yang telah

memberi ilmu pengetahuan dan membimbing penulis selama masa kuliah.

6. Suami saya yang selalu setia menemani dan memberikan do’a, dukungan serta

semangat, sehingga saya dapat meneyelesaikan skripsi ini lebih awal.

7. Kedua Orangtua dan saudara-saudara saya yang selalu memberikan restu,

dukungan dan doanya selama penulis menempuh kuliah sampai dengan

menyelesaikan Skripsi.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesaikannya Skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi

penulis sendiri serta bermanfaat bagi pembaca, khususnya Program Studi

Akuntansi.

Wassalamu’alaikum wr. wb.

Surabaya, 19 Mei 2011

DAFTAR ISI

Hal

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel... viii

Daftar Gambar ... ix

Abstrak... x

BAB I : PENDAHULUAN... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 6

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA... 9

2.1.Peneliti Terdahulu ... 9

2.2.Landasan Teori... 11

2.2.1. Kinerja ... 11

2.2.1.1 Faktor-faktor yang Mempengaruhi Kinerja ... 13

2.2.2. Sistem dan Teknologi Informasi ... 14

2.2.2.1. Pengertian Sistem Informasi Manajemen (SIM)... 14

2.2.2.2. Pengertian Sistem Informasi Akuntansi (SIA)... 15

2.2.2.3. Struktur Sistem Informasi Akuntansi... 16

2.2.3. Akuntansi... 16

2.2.4. Kinerja Sistem Informasi Akuntansi ... 17

2.2.4.1. Kepuasan Pemakai Sistem Informasi... 18

2.2.4.2. Pemakaian Sistem ... 19

2.2.4.3. Kualitas Sistem Informasi ... 19

2.2.5.1. Partisipasi Pemakai ... 20

2.2.5.2. Dukungan Manajemen Puncak ... 21

2.2.5.3. Kemampuan Teknik Personal Sistem Informasi... 21

2.2.5.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai ... 22

2.2.6. Software JD Edwards ... 23

2.3 Kerangka Pikir ... 24

2.3.1. Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem Informasi Akuntansi ... 24

2.3.2. Pengaruh Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi ... 25

2.3.3. Pengaruh Kemampuan Teknik Personal Pemakai Sistem Informasi Akuntansi terhadap Kinerja Sistem Informasi Akuntansi... 26

2.3.4. Pengaruh Program Pelatihan dan Pendidikan Pemakai terhadap Kinerja Sistem Informasi Akuntansi ... 27

2.4 Diagram Kerangka Pikir ... 29

2.5 Hipotesis... 30

BAB III : METODE PENELITIAN... 31

3.1.Definisi Operasional dan Pengukuran Vaiabel ... 31

3.1.1. Definisi Operasional... 31

3.1.2. Pengukuran Variabel ... 33

3.2.Teknik Penentuan Sampel... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 36

3.3.Teknik Pengumpulan Data ... 37

3.3.1. Jenis Data ... 37

3.3.2. Sumber Data ... 37

3.3.3. Pengumpulan Data ... 37

3.4.1. Uji Validitas ... 38

3.4.2. Uji Reliabilitas... 38

3.4.3. Uji Normalitas ... 39

3.4.4. Uji Asumsi Klasik ... 39

3.4.4.1. Autokorelasi ... 40

3.4.4.2. Multikorelasi ... 40

3.4.4.3. Heterokedastisitas ... 41

3.4.5. Teknik Analisis... 41

3.4.6. Uji Hipotesis... 42

BAB IV : ANALISIS DAN PEMBAHASAN... 44

4.1. Gambaran Umum Perusahaan ... 44

4.1.1. Tempat Kedudukan ... 44

4.1.2. Profil Perusahaan... 44

4.1.3. Sejarah Perusahaan... 45

4.1.4. Wilayah Kerja JOB Pertamina PetroChina East Java Tuban ... 46

4.1.5. Tujuan Perusahaan ... 47

4.1.6. Struktur Organisasi... 47

4.2. Deskripsi Hasil Penelitian ... 52

4.2.1. Karekteristik Responden... 52

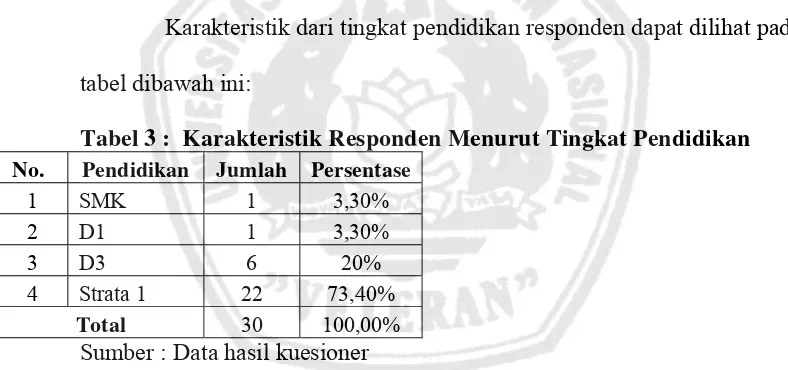

4.2.1.1. Karakteristik Responden Menurut Tingkat Pendidikaan ... 52

4.2.1.2. Karakteristik Responden Berdasarkan Usia... 53

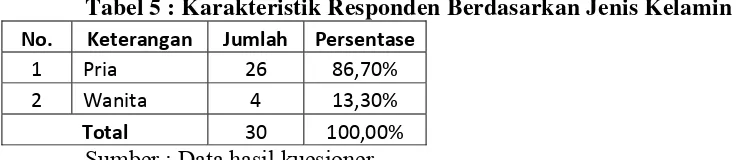

4.2.1.3. Karakteristik Responden Berdasarkan Jenis Kelamin .. 53

4.2.2. Deskripsi Variabel ... 54

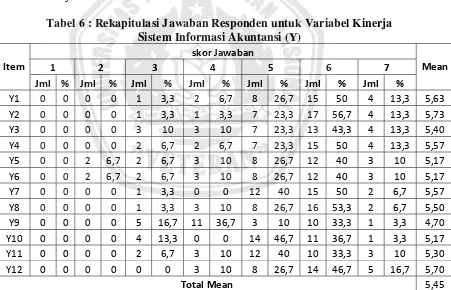

4.2.2.1. Deskripsi Variabel Kinerja Sistem Informasi Akuntansi(Y)... 54

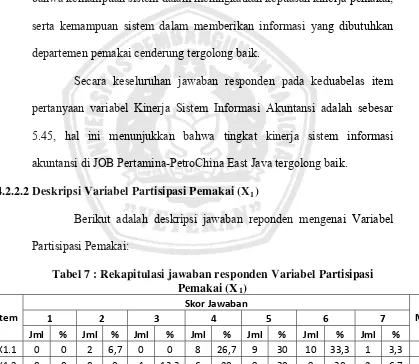

4.2.2.2. Deskripsi Variabel Partisipasi Pemakai (X1) ... 55

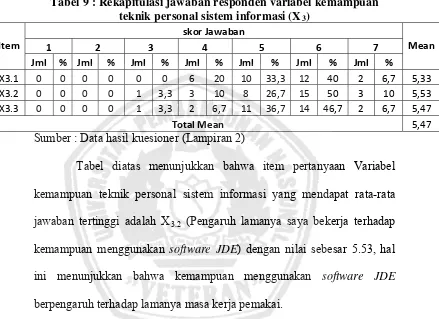

4.2.2.4. Deskripsi Variabel Kemampuan Teknik Personal

Sistem Informasi (X3) ... 58

4.2.2.5. Deskripsi Variabel Keberadaan Program Pelatihan dan Pendidikan Pemakai ... 59

4.3. Uji Kualitas Data ... 60

4.3.1. Uji Validitas... 60

4.3.1.1. Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi (Y)... 61

4.3.1.2. Uji Validitas Variabel Partisipasi Pemakai (X1)... 61

4.3.1.3. Uji Validitas Variabel Dukungan Manajemen Puncak (X2) ... 62

4.3.1.4. Uji Validitas Variabel Kemampuan Teknik Personal Sistem Informasi (X3) ... 63

4.3.1.5. Uji Validitas Variabel Keberadaan Program Pelatihan dan Pendidikan Pemakai (X4)... 64

4.3.2. Uji Realibilitas ... 65

4.3.3. Uji Normalitas ... 66

4.4. Uji Asumsi Klasik ... 66

4.4.1. Autokorelasi ... 66

4.4.2. Multikolinieritas... 67

4.4.3. Heterokedastisitas ... 68

4.5. Analisis Regresi Linier Berganda... 69

4.5.1. Persamaan Regresi... 69

4.5.2. Uji F... 71

4.5.3. Uji t ... 72

4.6. Pembahasan Hasil Penelitian... 76

4.7. Perbedaan dengan Peneliti Terdahulu ... 80

4.8. Keterbatasan Penelitian ... 82

BAB V : KESIMPULAN DAN SARAN... 84 5.1. Kesimpulan ... 84 5.2. Saran ... 85

DAFTAR TABEL

Hal

Tabel 1 : Data Produksi Sumur pada 31 Januari 2011 ... 45

Tabel 2 : Produksi pada 1Januari-31 Desember 2010... 45

Tabel 3 : Karakteristik Responden Menurut Tingkat Pendidikan... 52

Tabel 4 : Karakteristik Responden Berdasarkan Usia... 53

Tabel 5 : Karakteristik Responden Berdasarkan Jenis Kelamin ... 53

Tabel 6 : Rekapitulasi jawaban responden untuk Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 54

Tabel 7 : Rekapitulasi jawaban responden Variabel Partisipasi Pemakai (X1) .. 55

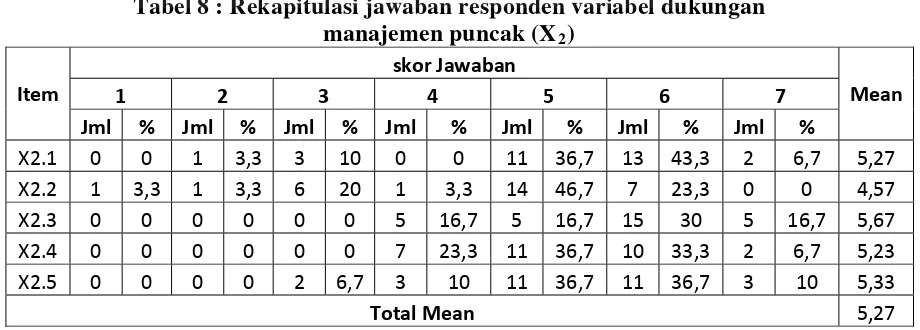

Tabel 8 : Rekapitulasi jawaban responden Variabel Dukungan Manajemen Puncak (X2)... 56

Tabel 9 : Rekapitulasi jawaban responden Variabel Kemampuan Teknik Pesonal Sistem Informasi (X3) ... 58

Tabel 10 : Rekapitulasi jawaban responden Variabel Keberadaan Program Pelatihan dan Pendidikan Pemakai (X4) ... 59

Tabel 11 : Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi (Y) 61 Tabel 12 : Hasil Uji Validitas Variabel Partisipasi Pemakai (X1) ... 62

Tabel 13 : Hasil Uji Validitas Variabel Dukungan Manajemen Puncak (X2) ... 62

Tabel 14 : Hasil Uji Validitas Variabel Kemampuan Teknik Personal Sistem Informasi (X3) ... 63

Tabel 15 : Hasil Uji Validitas Variabel Keberadaan Program Pelatihan dan Pendidikan Pemakai (X4)... 64

Tabel 16 : Hasil Uji Reliabilitas... 65

Tabel 17 : Hasil Uji Normalitas ... 66

Tabel 18 : Hasil Uji Multikolinieritas ... 67

Tabel 19 : Hasil Uji Heterokedastisitas... 68

Tabel 20 : Hasil Estimasi Koefisien Regresi... 69

DAFTAR GAMBAR

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software JD Edwards) PADA JOINT OPERATING BODY PERTAMINA PETROCHINA EAST JAVA

TUBAN

Oleh: Pratiwi

ABSTRAK

Dalam tahap perencanaan dan perancangan sistem informasi, seharusnya lebih mempertimbangkan factor perilaku manusia. Kalau peran teknologinya saja yang diperhatikan, maka akan muncul permasalahan baru dari faktor manusia tersebut, seperti timbulnya ketidakpuasan dalam pekerjaan, yang tentu saja akan sangat merugikan organisasi tersebut.

JOB Pertamina-PetroChina adalah perusahaan yang bergerak dibidang pertambangan minyak bumi dan gas alam. Fenomena yang terjadi belakangan ini adalah hasil kinerja yang kurang memuaskan karena informasi yang diterima belum memenuhi harapan pemakai informasi dan belum mampu memberikan kepuasan bagi para pemakainya. Kinerja tersebut dapat dipengaruhi oleh faktor-faktor yang meliputi partisipasi pemakai, dukungan manajemen puncak, kemampuan teknik personal sistem informasi dan keberadaan program pelatihan dan pendidikan pemakai.

Sampel yang diambil berjumlah 30 orang dari total populasi berjumlah 40 orang. Teknik penentuan sampel yang digunakan adalah Simple Random Sampling dan untuk pengujian data digunakan Regresi Linier Berganda. Berdasarkan analisis regresi linier berganda menyimpulkan bahwa dukungan manajemen puncak berpengaruh secara positif signifikan terhadap kinerja sistem informasi akuntansi, (dukungan manajemen puncak menghasilkan nilai signifikansi uji t sebesar 0.039 < 0,05) (partisipasi pemakai, kemampuan teknik personal pemakai sistem informasi, dan keberadaan program pelatihan dan pendidikan pemakai tidak berpengaruh signifikan terhadap kinerja sistem informasi akuntansi (partisipasi pemakai, kemampuan teknik personal pemakai sistem informasi, dan keberadaan program pelatihan dan pendidikan pemakai, masing-masing menghasilkan nilai signifikansi uji t sebesar 0.737; 0.059; 0.466 > 0,05).

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan merupakan roda penggerak ekonomi di suatu Negara.

Terlebih bila perusahaan tersebut merupakan perusahaan tambang minyak

dan gas bumi yang ada di Indonesia dan bekerja sama dengan perusahaan

Badan Usaha Milik Negara (BUMN) Indonesia. Sistem Informasi

akuntansi merupakan bagian yang sangat penting dalam suatu sistem

informasi perusahaan. Dalam suatu sistem informasi perusahaan, sistem

informasi akuntansi merupakan suatu bagian dari sistem informasi yang

lebih banyak berhubungan dengan data keuangan. Dengan adanya Sistem

Informasi Akuntansi sangat memudahkan parusahaan untuk memproses

data mengenai kegiatan-kegiatan perusahaan secara efisien dan efektif.

Serta menyediakan informasi yang berguna untuk pengambilan keputusan

dan membentuk pengendalian yang memadai untuk memastikan bahwa

data atas aktivitas dan transaksi perusahaan dicatat dan diproses secara

akurat dan untuk melindungi data dan asset perusahaan lainnya.

Pemakai informasi akuntansi dapat dibagi kedalam dua

kelompok, yaitu kelompok internal dan kelompok eksternal. Kelompok

internal meliputi para manajer yang ada di dalam perusahaan itu sendiri

yang kebutuhannya sangat tergantung pada jenjang organisasi atau pada

Migas, kantor pajak, investor dan pemerintah. Pada umumnya, kelompok

eksternal memerlukan informasi yang bersifat umum dalam bentuk

laporan keuangan. Untuk itu, pengambilan keputusan oleh manajemen

perusahaan memerlukan sejumlah informasi yang memadai. Informasi

akuntansi yang memadai hanya dapat dihasilkan oleh sistem informasi

yang mampu menangkap , mencipta, dan memanipulasi informasi internal

dan eksternal secara efektif. Oleh karena itu, faktor penentu keberhasilan

Kinerja Sistem Informasi Akuntansi perlu diperhatikan.

Suatu keterandalan sistem informasi yang ada mempunyai

pengaruh yang sangat penting dalam sebuah lingkungan bisnis, karena

dengan hal itu sangat membantu manajemen untuk menyediakan informasi

dalam mengambil keputusan-keputusan strategis yang dibutuhkan. Karena

pentingnya kebutuhan sebuah sistem informasi, maka perusahaan perlu

mempertimbangkan system yang telah digunakan dan yang akan

dikembangkan agar kedepannya menjadi sebuah sistem yang efektif dalam

mendukung apa yang menjadi visi dan misi perusahaan. Namun

kesuksesan suatu system informasi tidak hanya dilihat melalui bagaimana

sistem tersebut dapat menghasilkan informasi dengan baik, tetapi juga

melalui kesesuaiannya dengan lingkungan organisasi dan para pengguna

yang membutuhkan atau menggunakan informasi yang dihasilkan tersebut.

Perusahaan yang menyadari pentingnya peningkatan kinerja dari

sistem informasi akuntansi yang sedang dipakai, akan selalu

dari sistem informasi akuntansi, misalnya keterlibatan pemakai dalam

proses pengembangan, komunikasi yang baik dan juga partisipasi yang

baik dari karyawan akan menimbulkan rasa puas pada karyawan dan rasa

puas ini akan mempengaruhi seseorang untuk bekerja lebih giat dan

bersemangat, sehingga dengan semangat yang tinggi, perusahaan dapat

mencapai hasil yang diinginkan.

Banyak perusahaan yang mengimplementasikan teknologi

informasi sebagai alat bantu dalam pengambilan keputusan. Maka dari itu

dalam pengembangan suatu sistem informasi perlu diperhatikan

keterlibatan pemakai, karena ini berkaitan dengan pihak yang nantinya

akan menggunakan atau memanfaatkan informasi yang dihasilkan.

Disamping itu juga kemampuan teknik personal sistem informasi apabila

kemampuan yang dimiliki oleh personal kurang, maka perlu program

pelatihan dan pendidikan pemakai yang tidak kalah penting, untuk itu

perlu dukungan dari manajemen puncak.

Joint Operating Body Pertamina-Petrochina East Java Tuban,

merupakan perusahaan gabungan pertambangan minyak dan gas bumi.

Semakin vitalnya teknologi informasi bagi keberhasilan perusahaan secara

keseluruhan memperluas peranan suatu sistem informasi. Sistem Informasi

Akuntansi merupakan salah satu penyedia informasi, khususnya informasi

keuangan yang banyak dibutuhkan oleh pihak-pihak yang berkepentingan.

Didorong oleh kompleksnya laporan keuangan dan kemajuan teknologi,

agar proses pencatan aktivitas perusahaan Joint Operating Body

Pertamina-Petrochina East Java Tuban bisa seefisien mungkin dan

pengoperasian yang lebih mudah. Dengan diluncurkannya pemakaian

sebuah sistem informasi berbasis AS / 400 (Application System / 400) ke

generasi JDE (Jack Dan Edwards) oleh JOB Pertamina-Petrochina East

Java Tuban. Diharapkan sistem yang baru ini dapat menjadi sebuah alat

perubahan dari sistem semi manual dalam hal pencatatan, kedalam sistem

terkomputerisasi yang terintegrasi dan real time.

Penerapan software JDE juga diharapkan agar dapat memberikan

data analistis untuk mendukung proses pengambilan keputusan di jajaran

manajemen di JOB Pertamina-Petrochina. Software ini hanya sekedar alat

dari sebuah sistem informasi akuntansi, yang membantu perusahaan dalam

menjalankan bisnisnya.

Untuk menunjang pencapaian tujuan perusahaan terhadap sistem

informasi akuntansi yang dikembangkan, maka dalam pelaksanaannya

manajemen harus memperhatikan beberapa factor yang berpengaruh

terhadap kinerja sistem informasi akuntansi.

Keterlibatan pemakai dalam pengembangan sistem, karena suatu

sistem akan tidak efektif dalam membantu pekerjaan apabila ketika

penentuannya tidak melibatkan pemakai sistem informasi akuntansi.

Kemampuan teknik personal sistem informasi, yaitu sistem

informasi akan lebih bermanfaat dalam membantu aktivitas apabila setiap

kemampuan teknik untuk mengoperasionalkan sistem informasi akuntansi

tersebut.

Dukungan manajemen puncak juga memiliki pengaruh dalam

penggunaan karena sistem yang dipilih oleh manajemen puncak pasti

bertujuan untuk memajukan perusahaan.

Faktor-faktor kinerja sistem informasi akuntansi akan berhasil

apabila didukung oleh program pelatihan dan pendidikan pemakai

terhadap pemakaian sistem informasi akuntansi tersebut.

Menurut penelitian yang telah dilakukan oleh Jen (2002:142-143)

mengemukakan bahwa ada beberapa faktor yang berpengaruh pada kinerja

sistem informasi akuntansi, antara lain keterlibatan pemakai dalam

pengembangan sistem, kemampuan teknik personal sistem informasi,

ukuran organisasi, dukungan manajemen puncak formalisasi

pengembangan sistem informasi, program pelatihan dan pendidikan

pemakai, keberadaan dewan pengarah sistem informasi dan lokasi

departemen sistem informasi.

Kenyataan yang ada di dalam perusahaan, terdapat beberapa

permasalahan yang ada di dalam perusahaan, yaitu pertama, sering terjadi

human error seperti terjadi kesalahan staf dalam menyalin dan mengisi

data, kesalahan dalam melakukan perhitungan, kesalahan pengisian nomor

dokumen dan kehilangan atau kerusakan dokumen fisik. Dampak yang

terjadi adalah perusahaan tidak memiliki informasi yang akurat dan up to

sistem informasi baru yang diterapkan perusahaan, karena sistem baru

tersebut tidak disosialisasikan terlebih dahulu kepada karyawan, dan juga

kurangnya pelatihan terhadap karyawan. Hal ini dapat menyebabkan

informasi yang dihasilkan kurang sesuai dengan keinginan para pengguna,

terutama dalam segi reliabilitas dan keakurasian suatu laporan. Hal

tersebut dibuktikan dengan pernyataan dari karyawan departemen Field

Accounting, M. Nurcahya pada tanggal 11 April 2011, yaitu pada hari

tersebut, terjadi kesalahan dalam memasukkan nomor rekening biaya,

dalam proses memposting biaya-biaya membutuhkan waktu yang lama,

JDE yang telah di posting tidak dapat dicetak. Hal ini disebabkan karena

informasi yang diterima belum memenuhi harapan pemakai informasi dan

belum mampu memberikan kepuasan bagi para pemakainya. Kinerja

tersebut dapat dipengaruhi oleh faktor-faktor yang meliputi partisipasi

pemakai, dukungan manajemen puncak, kemampuan teknik personal serta

pelatihan dan pendidikan pemakai.

Dari latar belakang tersebut diatas, maka peneliti tertarik

melakukan penelitian dengan judul Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (Software JD Edwards) pada Joint Operating Body Pertamina-Petrochina East Java Tuban.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya

Apakah faktor partisipasi pemakai, dukungan manajemen puncak,

kemampuan teknik personal sistem informasi akuntansi dan program

pelatihan pendidikan pemakai berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi (software JD Edwards) Joint Operating Body

Pertamina-Petrochina East Java Tuban?

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk membuktikan secara

empiris apakah partisipasi pemakai, dukungan manajemen puncak,

kemampuan teknik personal sistem informasi akuntansi, dan program

pelatihan pendidikan pemakai berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi Joint Operating Body Pertamina-Petrochina East Java

Tuban?

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini diharapka dapat memberikan

manfaat sebagai berikut :

a. Bagi Peneliti

Melalui penelitian ini, penulis berharap dapat mengembangkan

pengetahuan serta wawasan sebagai sarana untuk mengetahui secara

lebih luas tentang teori dan kenyataan yang ada di lapangan.

8

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

organisasi-organisasi atau perusahaan-perusahaan untuk mengevaluasi

kinerja Sistem Informasi Akuntansi yang telah diterapkan saat ini dan

digunakan untuk meningkatkan kinerja Sistem Informasi Akuntansi di

masa yang akan datang.

c. Bagi Peneliti Selanjutnya

Memberikan stimulus bagi peneliti selanjutnya untuk melakukan

penelitian sejenis dengan menemukan faktor-faktor lain yang masih

BAB II

TINJAUAN PUSTAKA

2.1 Peneliti Terdahulu

Jen (2002) meneliti tentang Faktor-faktor yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi. Penelitian ini bertujuan untuk

mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi. Hasil penelitian ini menunjukkan bahwa semakin tinggi tingkat

formalisasi yang diterapkan perusahaan dalam proses pengembangan

sistem informasinya, kepuasan pemakai akan semakin tinggi, tetapi

pemakaian sistem akan menurun. Hasil penelitian ini juga menunjukkan

bahwa kepuasan pemakai pada perusahaan yang departemen sistem

informasinya berada di departemen lainnya (dependen), akan lebih tinggi

dari pada perusahaan yang departemen sistem informasinya terpisah dan

berdiri sendiri.

Hadisoebroto (2004) meneliti tentang Faktor-faktor yang

Mempengaruhi Keberhasilan Sistem Informasi Akuntansi (Studi pada

Karyawan PDAM di Wilayah Propinsi Jawa Timur). Tujuan dari

penelitian ini yaitu untuk menggambarkan kondisi keberadaan Sistem

Informasi Akuntansi dalam PDAM, dan juga untuk mengetahui hubungan

antara partisipasi pemakai, keterlibatan pemakai, ukuran organisasi,

dukungan manajemen puncak, formalisasi pengembangan sistem

mengetahui besarnya pengaruh partisipasi pemakai, keterlibatan pemakai,

ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, secara bersama-sama terhadap

keberhasilan Sistem Informasi Akuntansi. Hasil penelitian ini, yaitu

Menunjukkan bahwa partisipasi pengguna, keterlibatan pengguna,

dukungan manajemen puncak, dan formalisasi pengembangan SIA

mempunyai korelasi yang kuat terhadap keberhasilan SIA, dengan

keterlibatan pengguna mempunyai korelasi terbesar atau terkuat dari pada

faktor lainnya.

Warsoko (2007) meneliti tentang Faktor-faktor yang

Mempengaruhi Kualitas Informasi Akuntansi pada Implementasi Basis

Data Program Financial Accounting and Monitoring System (PFAMS).

Dengan permasalahan apakah faktor lembaga pengelola sumber daya

manusia, sarana dan prasarana, dan kemudahan data berpengaruh positif

terhadap kualitas informasi akuntansi yang dihasilkan dari sistem berbasis

data PFAMS? Hasil penelitian menunjukkan bahwa kualitas informasi

akuntansi sistem akuntansi yang berbasis data PFAMS secara signifikan

dipengaruhi oleh kualitas lembaga pengelola, kualitas sumber dan

kemudahan data.

Dari hasil pengkajian penelitian terdahulu dengan penelitian

sekarang, ditemukan perbedaan dan persamaan dalam proses penelitian,

Perbedaan dari peneliti terdahulu dengan peneliti sekarang, yaitu

peneliti terdahulu menggunakan objek penelitian perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta, sedangkan pada

penelitian ini akan digunakan objek perusahaan pertambangan JOB

Pertamina-Petrochina East Java Tuban, yang telah menerapkan sistem

informasi akuntansi secara penuh pada proses pembukuan.

Peneliti terdahulu dan peneliti sekarang memiliki persamaan

dalam menggunakan alat uji, yaitu Analisis Regresi Linier Berganda.

Sedangkan data yang digunakan juga memiliki persamaan, yaitu data

primer yang diperoleh melalui teknik penyebaran dan pengisian kuesioner

kepada para pemakai sistem informasi akuntansi yang ada di dalam

perusahaan.

2.2 Landasan Teori 2.2.1 Kinerja

Istilah manajemen kinerja sering dipakai saat ini, namun belum

ada devinisi khusus yang disepakati secara umum. Menurut Pabundu

(2006:121) kinerja adalah hasil-hasil fungsi pekerjaan atau kegiatan

seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh

berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu

tertentu.

Sedangkan menurut Mulyadi (2001:416) adalah penentuan secara

karyawannya berdasarkan saran, standar dan kriteria yang telah ditetapkan

sebelumnya.

Penelitian Thompson (1991) dalam Kurnia (2010:14) dengan

judul “PERSONAL COMPUTING : TOWARD A CONCEPTUAL MODEL

OF UTILIZATION” didasari oleh teori sikap dan perilaku (theory of

attitude and behavior) dari Triandis (1980) yang menguji pengaruh factor

social (social factor),affect, kompleksitas (complexity), kesesuaian tugas

(job fit), konsekuensi jangka panjang (long term consequences), dan

kondisi yang memfasislitasi (facilitating condition) terhadap penggunaan

personal computer (PC). Responden dalam penelitian ini adalah 212

karyawan yang berpendidikan (manajer) di sembilan divisi perusahaan

multi-nasional. Pengukuran dan alat uji hipotesis dengan menggunakan

partial least squares (PLS). Hasil penelitian menunjukkan bahwa norma

social (social norms), kompleksitas (complexity), kesesuaian tugas (job

fit), dan konsekuensi jangka panjang (long term consequences)

mempunyai hubungan yang kuat terhadap penggunaan personal computer

(PC). Sedangkan affect dan kondisi yang memfasilitasi (facilitating

condition) menunjukkan hubungan yang lemah dengan penggunaan

personal computer (PC).

Dari bebrapa devinisi diatas, dapat disimpulkan bahwa yang

dimaksud dengan performance atau kinerja karyawanyang dilakukan

berdasarkan hasil yang ditunjukkan atas suatu prestasi tertentu, sesuai

mereka bekerja. Semakin tinggi kualitas dan kuantitas hasil kerjanya,

maka semakin tinggi pula kinerjanya.

2.2.1.1Faktor-faktor yang Mempengaruhi Kinerja

Menurut pendapat Keith Davis (1964:484) dalam Mangkunegara

(2001:67), bahwa :

human performance = ability + motivation

Motivation = attitude + situation

Ability = knowledge + skill

a. Faktor Kemampuan

dengan pendidikan yang memadai untuk jabatannya, dan terampil

dalam mengerjakan pekerjaan sehari-hari, maka akan lebih mudah

mencapai kinerja yang diharapkan. Oleh karena itu pegawai perlu

ditempatkan pada pekerjaan yang sesuai dengan keahliannya (the right

man in the right place, the right man on the right job).

b. Faktor Motovasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam

menghadapi situasi (situation) kerja. motivasi merupakan kondisi

yang menggerakkan diri pegawai yang terarah untuk mencapai tujuan

2.2.2 Sistem dan Teknologi Informasi

Menurut James A. Hall (2001:7), sistem informasi adalah sebuah

rangkaian prosedur formal, dimana data dikumpulkan, diproses menjadi

informasi, dan didistribusikan kepada para pemakai.

Istilah sistem informasi menganjurkan penggunaan teknologi

komputer dalam organisasi untuk menyajikan informasi kepada pemakai.

Sistem informasi berbasis komputer merupakan sekelompok perangkat

keras dan lunak yang dirancang untuk mengubah data menjadi informasi

yang bermanfaat (Bodnar dan Hopwood, 2000:4)

Dari beberapa pendapat diatas, dapat ditarik kesimpulan bahwa

sistem informasi merupakan rangkaian prosedur pengumpulan data yang

diproses menjadi informasi, dengan penggunaan teknologi komputer,

untuk didistribusikan kepada para pemakai, agar bermanfaat bagi

perusahaan untuk mencapai sasaran dan tujuan organisasi.

2.2.2.1 Pengertian Sistem Informasi Manajemen (SIM)

Sistem Informasi Manajemen (SIM) merupakan penerapan Sistem

Informasi di dalam organisasi untuk mendukung informasi-informasi yang

dibutuhkan tingkat manajemen.

Menurut Chusing dalam Jogiyanto (2000:99), sistem informasi

manajemen adalah kumpulan dari manusia dan sumber-sumber daya

modal di dalam suatu organisasi yang bertanggung jawab mengumpulkan

semua tingkatan manajemen di dalam kegiatan perencanaan dan

pengendalian.

Dari teori diatas dapat ditarik kesimpulan, yaitu Sistem Informasi

Manajemen merupakan kumpulan informasi yang dibutuhkan tingkat

manajemen dalam kegiatan perencanaan dan pengendalian.

2.2.2.2 Pengertian Sistem Informasi Akuntansi (SIA)

Sistem Informasi Akuntansi adalah suatu subsistem dari Sistem

Informasi Bisnis yang dihubungkan dengan tipe suatu informasi yang

termasuk di dalam bagian fungsi akuntansi (Nash dan Robert dalam

Jogiyanto, 2000:49).

Menurut Moscove yang dikutip oleh Baridwan (1994:3), Sistem

Informasi Akuntansi (SIA) adalah suatu komponen organisasi yang

mengumpulkan, mengklarifikasikan, mengolah, menganalisa dan

mengkomunikasikan informasi finansial dan pengambilan keputusan yang

relevan kepada pihak eksternal perusahaan (kantor pajak, investor, kreditor

dan BP Migas) dan pihak internal.

Menurut Bodnar dan Hopwood (2000:1), Sistem Informasi

Akuntansi adalah kumpulan sumber daya seperti manusia, dan peralatan

yang diatur untuk mengubah data menjadi informasi. Informasi ini di

komunikasikan kepada beragam pengambilan keputusan. Sistem Informasi

Akuntansi mewujudkan perubahan (mengubah data menjadi informasi) ini

Kesimpulan dari teori diatas adalah Sistem Informasi Akuntansi

adalah kumpulan sumber daya untuk mengolah data menjadi informasi,

dan menyampaikannya untuk pengambilan keputusan.

2.2.2.3 Struktur Sistem Informasi Akuntansi

Diperlukan suatu sistem yang mengatur arus dan data

pengelolahan data akuntansi dalam perusahaan untuk dapat menghasilkan

informasi yang sesuai dan dalam bentuk yang sesuai juga. Informasi

akuntansi yang dihasilkan dari suatu sistem dibedakan menjadi dua

macam, yaitu:

a. Informasi Akuntansi Keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan informasi

yang biasanya dalam bentuk laporan keuangan yang ditujukan pada

pihak-pihak di luar perusahaan.

b. Informasi Akuntansi Manajemen

Akuntansi manajemen disusun terutama untuk menghasilkan

informasi yang berguna bagi pengambilan keputusan oleh manajemen.

2.2.3 Akuntansi

Menurut Wilkinson (1993:15) akuntansi dan sistem informasi

sangat erat kaitannya. Pada dasarnya akuntansi adalah sebuah sistem

informasi. Tepatnya akuntansi adalah penerapan dari teori umum

juga merupakan bagian besar dari informasi umum yang dinyatakan dalam

bentuk kuantitatif. Dalam konteks ini, akuntansi merupakan bagian dari

sistem informasi umum suatu kesatuan operasional dan juga merupakan

bagian dari bidang besar di bawah nama konsep informasi.

Akuntansi merupakan bahasa bisnis yang dapat memberikan

informasi tentang kondisi dan hasil usahanya pada suatu waktu atau

periode tertentu (Harahap, 2002:1)

Kesimpulan dari teori diatas adalah akuntansi merupakan proses

pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data

keuangan suatu organisasi pada periode tertentu yang dapat

menggambarkan kondisi bisnis dan hasil usahanya.

2.2.4 Kinerja Sistem Informasi Akuntansi

Menurut Soegiharto (2001) dan Choe (1996) yang dikutip oleh

Jen (2002:136-137), mengukur kinerja sistem informasi akuntansi dari sisi

pemakai (user) dengan membagi kinerja sistem informasi akuntansi

kedalam dua bagian, yaitu kepuasan pemakai informasi (user information

satisfaction) dan pemakaian sistem informasi (system userage) sebagai

pengganti variable kinerja sistem informasi akuntansi.

Sedangkan menurut Jen (2002:136-137) sendiri, mengacu pada

penelitian Soegiharto (2001) dan Choe (1996), dengan mengukur kinerja

sistem informasi akuntansi dari dua pendekatan, yaitu kepuasan pemakai

itu sendiri oleh para karyawan pada departemen Akuntansi, keuangan, dan

Perpajakan dalam membantu menyelesaikan pekerjaan mereka untuk

mengolah data-data keuangan menjadi informasi akuntansi.

Kesimpulan dari teori diatas adalah keberhasilan kinerja Sistem

Informasi Akuntansi dapat dilihat dengan cara bagaimana sistem tersebut

dapat memproses informasi dengan baik.

2.2.4.1Kepuasan Pemakai Sistem Informasi

Kepuasan sering dihubungkan dengan pekerjaan (kepuasan kerja)

yaitu yang merupakan seperangkat perasaan pegawai tentang

menyenangkan atau tidaknya pekerjaan mereka (Davis 1990:105)

Menurut Ives dan Olson dalam Hariadi (2010: 34) kepuasan

pemakai adalah seberapa jauh pemakai percaya pada sistem informasi

yang disediakan untuk memenuhi kebutuhan informasi mereka dalam

kualitas sebagaii keputusan sebagai tujuan penting dari sistem informasi

dalam mendukung pembuatan keputusan.

Kesimpulan dari teori diatas adalah keputusan pemakai menurut

peneliti adalah pengungkapan rasa senang atau tidak senang yang timbul

dalam diri pemakai sehubungan dengan partisipasi yang diberikannya

2.2.4.2Pemakaian Sistem

Menurut Bodnar dan Hopwood (2000:34) pemkaian sistem dapat

diindikasikan juga sebagai pengimplikasian sistem. Implikasi sistem

adalah proses menempatkan prosedur dan metode-metode revisi atau

rancangan baru ke dalam operasi.

Penentuan keberhasilan komputer adalah tidak berdiri sendiri

sehingga pemakaian sistem digunakan untuk melakukan penelitian

mengenai sistem informasi Jahangir et al (2000) dalam Jen (2002:137).

Kesimpulan dari teori diatas adalah pemakaian sistem juga dapat

diindikasikan sebagai pengimplikasian sistem sebagai penentu tingkat

keberhasilan komputer.

2.2.4.3Kualitas Sistem Informasi

Menurut Jogiyanto, karakteristik kualitas informasi, meliputi

keakuratan, tepat waktu dan relevan. Keakuratan, berarti informasi harus

bebas dari kesalahan-kesalahan dan tidak, atau menyesatkan. Informasi

yang tepat waktu, apabila informasi tersebut diterima oleh pemakai

informasi tidak terlambat. Informasi yang relevan, apabila informasi

tersebut mempunyai manfaat untuk pemakainya.

Kesimpulan dari teori diatas adalah bahwa kualitas informasi

harus memiliki karakteristik yang akurat, tepat waktu dan relevan, agar

2.2.5 Faktor-faktor yang Mempengruhi Kinerja Sistem Informasi Akuntansi

2.2.5.1Partisipasi Pemakai

Menurut Davis (1996:179), partisipasi pemakai adalah

keterlibatan mental dan emosional orang-orang dalam situasi kelompok

yang mendorong mereka untuk memberikan kontribusi kepada tujuan

kelompok dan berbagi tanggung jawab pencapaian tujuan itu.

Menurut Davis (1996:179) ada tiga gagasan penting dalam

partisipasi kerja, yaitu:

1. Keterlibatan mental dan emosional, partisipasi berarti keterlibatan

mental dan emosional para pegawai dari pada hanya berupa aktivitas

fisik.

2. Motivasi kontribusi, yaitu bahwa partisipasi memotivasi orang-orang

untuk memberikan kontribusi, mereka diberi kesempatan untuk

menyalurkan sumber inisiatif dan kreativitasnya guna mencapai

tujuan organisasi.

3. Penerimaan tanggung jawab, partisipasi berarti mendorong

orang-orang untuk menerima tanggung jawab dalam aktivitas kelompok.

Pertisipasi membantu mereka menjadi pegawai yang bertanggung

jawab dari pada hanya sekedar pelaksana yang tidak bertanggung

jawab

Partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas

informasi (Barki dan Hartwick dalam Restuningdiah dan Indriantoro,

2000:121-122).

Kesimpulan dari teori diatas adalah bahwa partisipasi pemakai

adalah aktivitas yang dilakukan oleh para pemakai dalam proses

pengembangan sistem informasi untuk mencapai tujuan tertentu.

2.2.5.2Dukungan Manajemen Puncak

Menurut Jauch dan Glueck (1995:47-48), manajemen puncak

adalah eksekutif yang berada dipuncak perusahaan dan yang bertanggung

jawab atas kelangsungan hidup dan keberhasilan perusahaan. Manajemen

puncak adalah penetap tujuan, perencana strategi, pembentuk organisasi,

pemimpin dan pengendali utama.

Menurut Supriyono (1993:46) manajemen puncak suatu

perusahaan adalah para eksekutif pada puncak organisasi perusahaan yang

bertanggung jawab atas kelangsungan hidup dan kesuksesan perusahaan.

Kesimpulan dari teori diatas adalah bahwa dukungan manajemen

puncak adalah dukungan atau dorongan yang dilakukan eksekutif yang

berada di puncak perusahaan dan yang bertanggung jawab untuk

kelangsungan hidup dan kesuksesan perusahaan.

2.2.5.3Kemampuan Teknik Personal Sistem Informasi

Menurut Hadisoebroto (2004:254), kemampuan teknik pemakai

Menurut Robbins (2001:46), kemampuan merujuk kesuatu

kapasitas individu untuk mengerjakan berbagai tugas dalam suatu

pekerjaan. Dengan kemampuan yang dimiliki, karyawan diharapkan akan

mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila

badan memberi harapan agar tujuan karyawan dalam bekerja dapat

tercapai.

Kesimpulan dari beberapa pendapat diatas, yaitu bahwa

kemampuan teknik personal system informasi adalah kesanggupan

individu atau personal dalam menggali potensi diri untuk mengembangkan

sistem informasi organisasi.

2.2.5.4Keberadaan Program Pelatihan dan Pendidikan Pemakai

Program-program latihan tidak hanya penting bagi individu, tetapi

juga organisasi dan hubungan mahasiswa dalam kelompok kerja, dan

bahkan para negara. Barangkali cara paling mudah untuk meringkas

manfaat-manfaat latihan adalah dengan menyadari sebagai investasi

organisasi dalam sumber daya manusia (Handoko, 1992:45)

Kesimpulan dari pengertian diatas, yaitu pada prinsipnya

pelatihan bertujuan untuk memberikan pengetahuan dan keahlian

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk

mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas

baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi juga

2.2.6 Software JD Edwards

Mengacu pada buku General End User Training Manual yang di

terbitkan oleh PetroChina International Companies in Indonesia, JD

Edwards merupakan sistem informasi berbasis ERP (Enterprise Resource

Planning) yang diperuntukkan bagi perusahaan manufaktur maupun jasa

yang berperan mengintegrasikan proses bisnis yang berhubungan dengan

aspek operasi, produksi, maupun distribusi di perusahaan bersangkutan.

Enterprise Resource Planning (ERP) diidentifikasikan sebagai

perangkat untuk mengintergrasikan semua data dan proses suatu organisasi

menjadi sistem tunggal. Sistem ini menggunakan perangkat computer

untuk mencapai keterpaduan.Kunci suatu sistem ERP adalah penggunaan

sebuah database untuk menyimpan data untuk beragam modul sistem.

Sistem ERP secara modular biasanya menangani proses

manufaktur, logistic, distribusi, persediaan (inventory), pengapalan,

invoice dan proses akuntansi perusahaan. Sistem ini akan membantu

mengontrol aktivitas bisnis, seperti penjualan, pengiriman, produksi,

manajemen persediaan, manajemen kualitas dan sumber daya manusia.

Keunggulan lainnya dalam Software JDE, yaitu pengoperasian

yang lebih mudah, dan tampilan yang lebih bagus karena dengan sistem

operasi windows. Dalam proses akuntansi, software JDE di klaim lebih

efektif dan efisien dalam melakukan jurnal entry. ERP versi JDE ini

ditemukan oleh Jack dan Edward yang juga merupakan singkatan dari

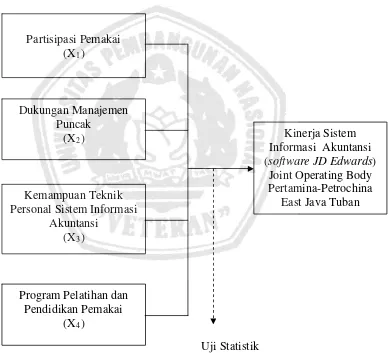

2.3 Kerangka Pikir

2.3.1 Pengaruh Partisipasi Pemakai Terhadap Kinerja Sistem Informasi Akuntansi

Teori yang mendukung Partisipasi Pemakai terhadap Kinerja

Sistem Informasi Akuntansi adalah teori Y dari Mc Gregor. Teori yang

yang dipelopori oleh Mc Gregor (1957) menyatakan bahwa orang-orang

akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan

apabila mereka merasa terikat dengan tujuan itu. Dalam kondidi yang

sesuai, mereka belajar menerima dan mencari tanggung jawab (Davis dan

Newstrom, 1996:162).

Jen (2002:138) mengatakan bahwa dengan keterlibatan pemakai

yang sering dalam pengembangan sistem informasi Akuntansi, maka

kinerja sistem informasi akuntansi akan lebih tinggi, sehingga akan

memberikan suatu kepuasan bagi para pemakai.

Dengan teori diatas, dapat ditarik kesimpulan bahwa partisipasi

adalah bentuk dari pengarahan dan pengendalian diri sendiri untuk

mencapai tujuan. Partisipasi Pemakai Informasi juga merupakan salah satu

bentuk keterlibatan individu dalam kegiatan pengembangan system

informasi yang berguna untuk mencapai kepuasan pemakai informasi.

Partisipasi pemakai mempunyai hubungan yang positif terhadap kepuasan

pemakai dan dalam proses pengembangan Sistem Informasi Akuntansi.

2.3.2 Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi

Teori yang mendukung Pengaruh Dukungan Manajemen Puncak

dengan Kinerja Sistem Informasi Akuntansi yaitu teori kelompok. Teori

kelomposk dalam kepemimpinan ini dasar perkembangannya berakal pada

psikologi sosial. Teori yang dikembangkan oleh Filley, House dan Kerr

(1976) menyatakan supaya kelompok bisa mencapai tujuannya, maka

harus terdapat suatu pertukaran yang positif di antara pemimpin dan

pengikutnya. Teori ini juga menunjukkan bahwa para pemimpin yang

memperhitungkan dan membantu pengikutnya mempunyai pengaruh yang

positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan

yang diberikan oleh pemimpin dapat berupa dukungan pimpinan kepada

bawahan (Miftah Thoha, 2004:288).

Menurut Jen (2002:139), dukungan manajemen puncak yang

memadai dalam proses pengembangan sistem informasi dan pengoperasian

sistem informasi dalam perusahaan akan meningkatkan keinginan pemakai

untuk menggunakan system tersebut, karena mendapat dukungan dari

manajemen puncak di perusahaan tempat karyawan bekerja.

Dari teori diatas dapat ditarik kesimpulan bahwa terdapat

hubungan yang positif antara dukungan manajemen puncak dalam proses

pengembangan dan pengoperasian sistem informasi akuntansi dan kinerja

sistem informasi akuntansi, dengan adanya dukungan manajemen puncak

maka kepuasan pemakai dalam menggunakan sistem yang ada akan

semakin tinggi pula.

2.3.3 Pengaruh Kemampuan Teknik Personal Pemakai Sistem Informasi Akuntansi terhadap Kinerja Sistem Informasi Akuntansi

Teori yang mendukung Pengaruh Kemampuan Teknik Personal

Sistem Informasi dengan Kinerja Sistem Informasi Akuntansi adalah Teori

Pencapaian Prestasi oleh McChelland (1953). Teori ini didasari asumsi

bahwa perubahan perilaku muncul karena individu ingin berhasil. individu

yang memiliki predisposisi yang kuat untuk mengerjakan sesuatu dengan

lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan

dan memperoleh sesuatu. Asumsi lain yang lebih penting adalah jika

seseorang menghabiskan waktu berpikirnya untuk melakukan sesuatu yang

lebih baik maka orang tersebut akan menampakkan dorongan, energy dan

hasrat ingin sukses serta meraih tujuan yang lebih besar.

Kemampuan merupakan kapasitas seseorang dalam mengerjakan

berbagai macam tugas dalam pekerjaan dan kemampuan yang ada kegiatan

karyawan tidak akan menyimpang jauh dari kegiatan badan usaha

sehingga dapat memberikan kepuasan (Robbins, 1996:86).

Menurut Choe (1996) yang dikutip oleh Jen (2002:138), semakin

tinggi tingkat Kemampuan Teknik Personal Sistem Informasi akan

hubungan positif antara Kemampuan Teknik Personal Sistem Informasi

akuntansi terhadap Kinerja Sistem Informasi Akuntansi.

Dari teori diatas dapat ditarik kesimpulan, bahwa kemampuan

teknik personal merupakan keahlian yang diperoleh dari pendidikan dalam

menyelesaikan suatu pekerjaan.

2.3.4 Pengaruh Program Pelatihan dan Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi

Menurut Handoko (2000:117), memberikan batasan tantang

manfaat yang nyata dapat diperoleh dengan adanya program pelatihan dan

pendidikan yang dilaksanakan oleh organisasi atau perusahaan terhadap

karyawan, yaitu sebagai berikut:

meningkatkan rasa puas karyawan

memperbaiki komunikasi

mengurangi ketidak hadiran dan turn over karyawan

memperbaiki metode dan system kerja

menaikkan tingkat penghasilan

mengurangi biaya-biaya lembur dan keluhan-keluhan karyawan

mengurangi kecelakaan kerja

meningkatkan pengetahuan karyawan

memperbaiki moral karyawan dan menimbulkan kerja sama yang

Menurut Jen (2002), program pelatihan pendidikan memiliki

hubungan yang positif dalam proses pengembangan sistem informasi

akuntansi. Sedangkan penelitian yang dilakukan Soegiharto (2001) dalam

Jen (2002:140), tidak menemukan adanya perbedaan yang signifikan

antara perusahaan yang memiliki program pelatihan dan pendidikan, dan

yang tidak.

Menurut pendapat Choe (1996) yang dikutip oleh Jen (2002:140),

perusahaan yang memperkenalkan program pelatihan dan pendidikan

karyawan akan memiliki kinerja sistem informasi akuntansi yang lebih

tinggi.

Kesimpulan dari teori diatas adalah perusahaan yang

memperkenalkan program pelatihandan pendidikan kepada pemakai akan

memiliki kinerja yang lebih baik, karena dapat menggunakan sistem

informasi akuntansi yang telah dikuasainya dengan baik. Sehingga

2.4 Diagram Kerangka Pikir

Gambar 1

Diagram Kerangka Pikir

Variabel Bebas Variabel Terikat

Uji Statistik Regresi Linier Berganda Partisipasi Pemakai

(X1)

Program Pelatihan dan Pendidikan Pemakai

(X4)

Kemampuan Teknik Personal Sistem Informasi

Akuntansi (X3)

Dukungan Manajemen Puncak

(X2) Kinerja Sistem

Informasi Akuntansi (software JD Edwards)

Joint Operating Body Pertamina-Petrochina

30

2.5 Hipotesis

Berdasarkan latar belakang rumusan masalah dan tujuan

penelitian yang telah diuraikan, maka dapat dirumuskan hipotesa, yaitu:

Diduga partisipasi pemakai, dukungan manajemen puncak,

kemampuan teknik personal dan pelatihan serta pendidikan karyawan

berpengaruh positif terhadap kinerja Sistem Informasi Akuntansi (software

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel dengan cara memberikan arti, atau menspesifikasikan

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut (Nazir, 2005:126).

Definisi dari setiap variabel yang diajukan dalam penelitian ini

termasuk penetapan pengukuran variabel sebagai berikut:

a. Variabel Terikat (Y)

Kinerja Sistem Informasi Akuntnasi (Y)

Kinerja Sistem Informasi Akuntnasi yaitu tingkat efektivitas

operasional sistem untuk mengubah data menjadi informasi dalam suatu

organisasi dengan menggunakan kepuasan pemakaian, pemakaian sistem

dan kualitas sistem sebagai ukurannya, serta menyediakan informasi bagi

b. Variabel Bebas (X)

1. Partisipasi Pemakai (X1)

Partisipasi pemakai, yaitu keikutsertaan yang meliputi perilaku,

pekerjaan dan aktivitas yang dilakukan oleh pemakai mulai tahap

perencanaan, pengembangan, sampai tahap implementasi.

2. Dukungan manajemen Puncak (X2)

Dukungan manajemen puncak merupakan suatu dorongan yang

dilakukan oleh sekelompok kecil eksekutif yang terlibat dalam kegiatan

perencanaan (planning), pengorganisasian (organizing), penyusunan

personalia (staffing), pengarahan (directing), dan pengawasan (controlling)

untuk mengembangkan sisstem informasi bagi perusahaan dalam

mencapai suatu tujuan yang telah ditentukan.

3. Kemampuan Teknik Personal Sistem Informasi (X3)

Kemampuan Teknik Personal Sistem informasi, yaitu

kesanggupan individu dalam menggali potensi diri untuk mengembangkan

sistem informasi organisasi agar meningkatkan kinerja sistem informasi

4. Program Pelatihan dan Pendidikan Pemakai (X4)

Program Pelatihan dan Pendidikan untuk Pemakai merupakan

cara perusahaan memberikan pengetahuan dan keahlian seseorang agar

mampu melaksanakan tugas-tugas baru, dan juga untuk mengembangkan

pelaksanaan tugas-tugas yang telah ada.

3.1.2 Pengukuran Variabel

Skala pengukuran data yang digunakan adalah skala Interval

dengan teknik penyusunan skala semantic differential (Sumarsono,

2004:25) yaitu skala yang disusun dalam satu garis kontinum dengan

jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat

negatifnya terletak di sebelah kiri, yang mempunyai 7 poin, dengan pola

sebagai berikut:

Sangat Tidak Setuju Sangat Setuju

1 2 3 4 5 6 7

Beberapa indikator yang digunakan adalah:

a. Kinerja Sistem Informasi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan

oleh Goodhue dan Thompson (1995). Sembilan pertanyaan mengenai

kinerja yang terkait dengan kesesuaian tugas teknologi (task technology

(locatibility of data), (3) otorisasi akses data (authorization to access

data), (4) kompatibilitas (data compatibility), (5) kemudahan dan pelatihan

dalam pemakaian sistem(training and easy to use), (6) production

timeliness, (7) reliabilitas sistem (system reliability), (8) hubungan sistem

informasi dengan pengguna (IS relationship with users).

b. Partisipasi Pemakai (X1)

Variabel ini diukur dengan menggunakan instrument yang

diadopsi dalam Hadisoebroto (2004:254) dengan 2 item pertanyaan,

dengan menggunakan indikator tingkat partisipasi pengguna dalam proses

pengembangan Sistem informasi akuntansi.

c. Dukungan Manajemen Puncak (X2)

Variabel ini diukur dengan menggunakan instrument yang

diadopsi dalam Hadisoebroto (2004:254) dengan 5 item pertanyaan,

dengan menggunakan indikator tingkat pemahaman manajemen puncak

terhadap sistem informasi, keterlibatan manajemen puncak dan dukungan

manajemen puncak.

d. Kemampuan Teknik Personal Sistem Informasi (X3)

Variabel ini diukur dengan menggunakan instrument yang

dengan menggunakan indikator tingkat keahlian yang dimiliki, pengaruh

lamanya bekerja, dan latar belakang pendidikan keahlian yang dimiliki.

e. program Pelatihan dan Pendidikan Pemakai (X4)

Variabel ini diukur dengan menggunakan instrument yang

diadopsi dalam Hadisoebroto (2004:254), dengan 4 item pertanyaan,

dengan menggunakan indikator keberadaan dan manfaat fasilitas pelatihan

dan pendidikan pemakai.

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi merupakan kelompok subjek atau objek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subjek atau objek yang lain (Sumarsono, 2005:55). Populasi

penelitian ini adalah semua karyawan JOB Pertamina-Petrochina East Java

Tuban, yang terlibat dalam penggunaan sistem informasi akuntansi

(software JDE) guna memperlancar pelaksanaan tugas dan wewenang

yang sesuai dengan bidangnya, yaitu berjumlah 40 orang.

3.2.2 Sampel

Menurut Sumarsono (2004:44), sampel adalah bagian dari sebuah

populasi tersebut. Teknik penentuan sampel yang digunakan dalam

penelitian ini adalah Simple Random Sampling, yaitu cara pengambilan

sampel dari semua anggota populasi yang dilakukan secara acak tanpa

memperhatikan strata yang ada dalam anggota populasi itu (Sugiyono,

2006:74).

Ukuran sampel dari populasi yang ditentukan dengan

menggunakan rumus slovin yang dikutip (Umar, 2004:78), yaitu:

n = N

1 + Ne2

Keterangan :

n = Ukuran sampel

N = Ukuran populasi yang berjumlah

e = Persentase kelonggaran ketidak pastian karena kesalahan

pengambilan sampel masih dapat diteliti 10%

Berdasarkan rumus diatas, maka diperoleh :

n = 40 = 28,57 = 30 responden

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penyusunan penelitian ini,

adalah data primer yaitu data yang diperoleh dari kuesioner yang

disebarkan kepada responden, yaitu para manajer dan karyawan pengguna

sistem informasi.

3.3.2 Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana

sumber data dalam penelitian dari sumber intera perusahaan, yaitu JOB

Pertamina-Petrochina East Java Tuban khususnya kepada para manajer

dan karyawan di departemen administrasi pengguna sistem informasi.

3.3.3 Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini adalah

kuesioner, yaitu suatu teknik pengumpulan data dengan cara menyebarkan

3.4 Teknik Analisis Data dan Uji Hipotesis

3.4.1 Uji Validitas

Uji validitas menunjukkan sejauh mana kuesioner mengukur apa

yang diinginkan. Uji validitas dilakuakan terhadap masing-masing item

pertanyaan yang membentuk variabel tertentu. Valid atau tidaknya alat

ukur dapat diuji dengan mengkorelasikan antara skor masing-masing item

pertanyaan dengan skor total terkorelasi dari semua pertanyaan.

Koefisien masing-masing item kemudian dibandingkan dengan

nilai rkritis dengan kriteria pengujian sebagai berikut:

Jika nilai rhitung > 0,30 maka variabel tersebut valid

Jika nilai rhitung≤ 0,30 maka variabel tidak valid (Sugiyono, 1992:106)

3.4.2 Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk

mengukur suatu kuesioner, yang merupakan indikator dari variabel.

Penelitian ini uji reliabilitasnya dilakukan melalui pengukuran

reliabilitas one shot atau pengukuran sekali saja dengan cara Cronbach

Alpha yaitu membandingkan antara koefisien Alpha dengan standar Alpha.

Kriteria pengujian sebagai berikut:

Jika nilai alpha ≤ 0.60, berarti pertanyaan tidak reliabel (Nunnaly,

1969 dalam Imam Ghozali, 2006:42)

3.4.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode, diantaranya Kolmogrov Smirnov dan Shapiro Wilk dengan

mempergunakan program SPSS 10.0 (Sumarsono, 2004:41).

Menurut Sumarsono (2004:43), dasar pengambilan keputusan,

yaitu:

a. Nilai Signifikansi > 0,05 berarti data tersebut berdistribusi normal.

b. Nilai Signifikansi < 0,05 berarti data tersebut tidak berdistribusi

normal.

3.4.4 Uji Asumsi Klasik

Persamaan regresi linear harus bersifat BLUE (Best Linear

Unibased Estimator), artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk bisa dikatakan alat ukur yang BLUE, maka persamaan

regresi harus memenuhi tiga asumsi klasik sebagai berikut:

1. Tidak boleh terjadi autokorelasi

2. Tidak boleh terjadi multikolieritas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi BLUE, sehingga pengambilan

keputusan melalui uji F dan uji t menjadi bias. berikut ini uraian singkat

mengenai tiga asumsi tersebut.

3.4.4.1Autokorelasi

Autokorelasi yaitu keadaan dimana kesalahan pengguna periode

lain. Model regresi yang baik adalah yang bebas dari autokorelasi

(Santoso, 2001:216).

Menurut Ghozali (2006:95), uji autokorelasi bertujuan untuk

menentukan apakah dalam suatu model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika telah terjadi korelasi, maka terdapat autokorelasi.

3.4.4.2Multikorelasi

Uji multikorelasi bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas.

Multikolinieritas dapat dilihat dengan menggunakan nilai VIF

(Variance Inflation Factor). VIF menyatakan tingkat pembengkakan

varians. Apabila nilai VIF > 10, maka persamaanregresi linier berganda

3.4.4.3Heteroskedasitisitas

Uji Heteroskedasitisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lainnya (Ghozali, 2006:105).

Salah satu cara untuk mendeteksi ada dua atau tidak adanya

Heteroskedasitisitas dapat diuji dengan menggunakan uji Rank Spearman,

yaitu membandingkan antara nilai residual dengan variabel bebas.

Nilai Probabilitas > 0.05 berarti bebas dari Heteroskedasitisitas

Nilai Probabilitas < 0.05 berarti terkena Heteroskedasitisitas (Anonim,

2006:60)

3.4.5 Teknik Analisis

Penelitian ini menggunakan teknik persamaan regresi linier

berganda untuk menunjukkan pengaruh variabel bebas terhadap variabel

terikat. Bentuk persamaan Regresi Linier Berganda dapat dinyatakan

sebagai berikut

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e (Anonim, 2010 : L-21)

Dimana :

Y = Kinerja Sistem Informasi Akuntansi

X1 = Partisipasi Pemakai Sistem Informasi Akuntansi

X2 = Dukungan Manajemen Puncak

b0 = Konstanta / intersep

b1–b4 = Koefisien Regresi

e = Kesalahan

3.4.6 Uji Hipotesis a. Uji F

1. Untuk mengetahui kesesuaian atau kecocokan model terhadap variabel

terikat, maka digunakan Uji F, menurut Anonim (2010:L-22), nilai

Fhit dapat diperoleh dengan rumus sebagai berikut :

F hit = R2 / (k-1)

(1-R2) / (n-k)

Keterangan :

R = Koefisien Determinasi

k = Jumlah variabel bebas

n = Jumlah sampel

2. Penelitian ini menggunakan tingkat signifikan 0,05 dengan derajat

43

b. Uji t

1. Untuk mengetahui variabel-variabel bebas mana saja yang

berpengaruh terhadap variabel terikat digunakan uji t, menrurut

Anonim (2010:L-21), nilai thit dapat diperoleh dengan menggunakan

rumus sebagai berikut:

t hit = bj Se ( bj )

Keterangan :

thitung = Nilai t dari hasil perhitungan

bj = Koefisien regresi

Se(bj) = standard error (simpangan baku untuk masing-

masing koefisien regresi).

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

bebas (n-k), dimana n=jumlah pengamatan dan k=jumlah variabel.

3. Dari uraian di atas, maka diberikan hipotesis statistik sebagai berikut:

H0 : b1 = 0 artinya secara persial tidak ada pengaruh yang nyata

antara variabel terikat dengan variabel bebas.

H0 : b1≠ 0 artinya secara persial ada pengaruh yang nyata antara

variabel terikat dengan variabel bebas.

4. Menentukan kriteria dengan penerimaan dan penolakan H0

H0 diterima jika Sig t > 0,05

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Tempat Kedudukan

Field Office JOB Pertamina PetroChina East Java berlokasi di

jalan Lingkar Pertamina, Desa Rahayu, Kecamatan Suko, Tuban. Dimana

lokasi ini berada di daerah terpencil di Kabupaten Tuban, namun dekat

dengan lokasi-lokasi pengeboran minyak bumi milik JOB Pertamina

PetroChina yang ada di Tuban dan Bojonegoro.

4.1.2 Profil Perusahaan

JOB Pertamina PetroChina East Java adalah perusahaan yang

bergerak di bidang pertambangan dan penjualan minyak bumi dan gas

alam.

Dengan penandatanganan perjanjian kontrak kerjasama selama 30

tahun, JOBP-PEJ mampu memanfaatkan cadangan minyak mentah dan gas

alam yang ada untuk memasok kebutuhan energi di seluruh Indonesia

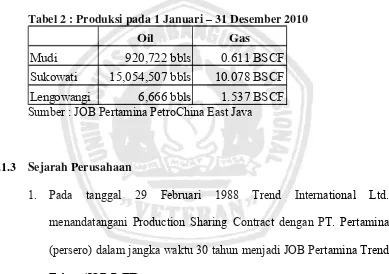

Tabel 1 : Data Produksi Sumur pada 31 Januari 2011

KABUPATEN JUMLAH SUMUR

Sumber : JOB Pertamina PetroChina East Java

Tabel 2 : Produksi pada 1 Januari – 31 Desember 2010

Oil Gas

Mudi 920,722 bbls 0.611 BSCF

Sukowati 15,054,507 bbls 10.078 BSCF

Lengowangi 6,666 bbls 1.537 BSCF

Sumber : JOB Pertamina PetroChina East Java

4.1.3 Sejarah Perusahaan

1. Pada tanggal 29 Februari 1988 Trend International Ltd.

menandatangani Production Sharing Contract dengan PT. Pertamina

(persero) dalam jangka waktu 30 tahun menjadi JOB Pertamina Trend

Tuban (JOB P-TT).

2. Pada tahun 1993 JOB Pertamina Trend Tuban berubah kepemilikan

menjadi JOB Pertamina Santa Fe Tuban.

3. Pada tanggal 2 Juli 2001, JOB Pertamina Santa Fe berubah

kepemilikan lagi menjadi JOB Pertamina Devon Tuban.

4. Pada tanggal 1 Juli 2002, JOB Pertamina Devon Tuban berubah

sampai sekarang, dengan rincian prosentase kepemilikan sebesar 75%

untuk Pertamina dan 25% untuk PetroChina East Java.

4.1.4 Wilayah Kerja JOB Pertamina PetroChina East Java Tuban

Dalam kegiatan mengeksplorasi minyak mentah dan gas alam,

JOBP-PEJ memiliki wilayah kerja, antara lain:

1. Bojonegoro, meliputi CPA Sukowati yang memiliki 14 sumur

berproduksi.

2. Tuban, meliputi CPA Mudi yang memiliki 12 sumur berproduksi.

3. Gresik, meliputi CPA Lengowangi I dan Lengowangi II yang

memiliki 2 sumur berproduksi.

Hasil produksi dari seluruh sumur yang dimiliki oleh JOBP-PEJ

serta di tambah dari Pertamina Cepu, ditampung didalam tangki minyak

yang ada di CPA Mudi untuk dipompa dan dikirim ke FSO Cinta Natomas

melalui pipa onshore sepanjang 37 km, dan pipa offshore sepanjang 20

km, kemudian dijual.

Daerah pemasaran JOBP-PEJ untuk domestik area adalah seluruh

Indonesia, sedangkan untuk ekspor, antara lain Singapura, India, Australia,

4.1.5 Tujuan Perusahaan

1. Berusaha untuk memenuhi kebutuhan minyak mentah yang ada di

Indonesia dan mempertahankan kualitas minyak mentah yang di

eksplorasi.

2. Menciptakan pelaksanaan proses produksi secara efektif, dengan cara

mempersiapkan segala sesuatu yang diperlukan untuk proses produksi

dengan sebaik-baiknya agar kegiatan proses produksi dapat berjalan

dengan lancer.

3. Memperluas kesempatan kerja dengan cara memberikan kesempatan

kerja bagi masyarakat luas dan khususnya masyarakat sekitar, agar

lebih sejahtera.

4.1.6 Struktur Organisasi

Struktur organisasi mempunyai peranan penting dalam suatu

perusahaan, karena merupakan pedoman dalam menetapkan pembagian

kerja, wewenang dan tanggung jawab.

Pembagian tugas dan tanggung jawab atas pekerjaan

masing-masing departemen dalam JOB Pertamina PetroChina East Java adalah

sebagai berikut:

Field Manager

Bertugas memimpin, mengatur dan mengkoordinasi semua kegiatan

yang berhubungan dengan usaha pengembangan perusahaan secara

Menetapkan dan mengesahkan rencana kerja dan rencana anggaran

belanja perusahaan serta kebijaksanaan-kebijaksanaan yang dianggap

penting bagi perusahaan.

Field Operation Superintendent

Bertugas mengawasi dan mengkoordinasi semua kegiatan perusahaan

yang berhubungan dengan proses operasi yang ada di lapangan.

Bertanggung jawab terhadap semua pelaksanaan kegiatan-kegiatan

departemen yang dibawahinya.

Memberikan laporan pertanggung jawaban kepada Field Manager

mengenai pelaksanaan kegiatan operasi perusahaan secara berkala.

Field Admin Superintendent

Memberikan laporan pertanggungjawaban kepada Field Manager

mengenai perkembangan posisi keuangan di perusahaan.

Bertanggung jawab terhadap semua pelaksanaan kegiatan-kegiatan

departemen yang dibawahinya.

Environment Health Safety Superintendent

Bertugas mengawasi keselamatan kerja yang ada seluruh departemen.

Menjaga limbah agar tidak mencemari lingkungan yang ada di sekitar

perusahaan.

Senior Production Superintendent

Mengawasi dan menjaga sumur-sumur yang berproduksi agar tetap

Melakukan analisa terhadap hasil produksi, baik kuatitas maupun

kuantitasnya.

Const & Maintenance Superintendent

Mengawasi dan menjaga mesin-mesin agar selalu dapat beroperasi

dengan baik.

Memperbaiki mesin-mesin yang mengalami kerusakan.

Production Engineering Superintendent

Mengelola sumur-sumur agar tetap berproduksi dalam kondisi yang

stabil.

Menjaga stabilitas produksi sumur-sumur milik perusahaan.

Marine Terminal Superintendent

Memastikan kualitas dan kuantitas minyak mentah yang akan dijual,

apakah sesuai dengan yang diharapkan perusahaan.

Mengawasi seluruh kegiatan operasional yang ada di lepas pantai,

untuk dipertanggung jawabkan kepada Field Operation

Superintendent.

Senior Material Superintendent

Bertugas mengawasi dan mengontrol semua kegiatan yang

berhubungan dengan kegiatan pengadaan barang dan pendistribusian.

Melakukan transaksi pembelian dengan supplier.

Senior Support & Service Supervisor

Mengkoordinasi semua kegiatan perusahaan yang berhubungan