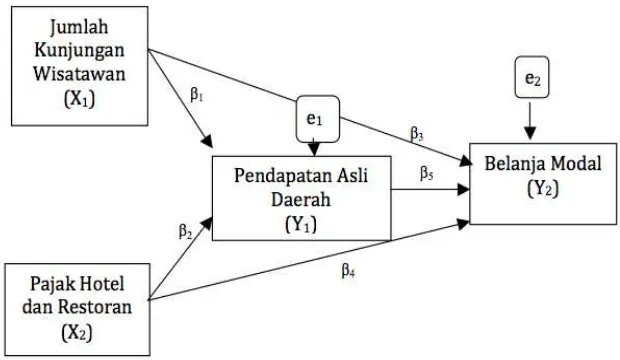

PENGARUH JUMLAH KUNJUNGAN WISATAWAN, PAJAK HOTEL RESTORAN DAN PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL KABUPATEN/KOTA DI PROVINSI BALI.

Teks penuh

Gambar

Dokumen terkait

Puji syukur kehadapan Tuhan Yang Maha Esa, karena berkat atas rahmat- Nya, skripsi yang berjudul “ Pengaruh Jumlah Kunjungan Wisatawan, Penerimaan Pajak Hotel, Restoran Dan

Untuk meningkatkan jumlah kunjungan wisatawan maka Pemerintah Kabupaten Mojokerto perlu memperbanyak aktivitas- aktivitas di obyek-obyek wisata yang dapat menambah

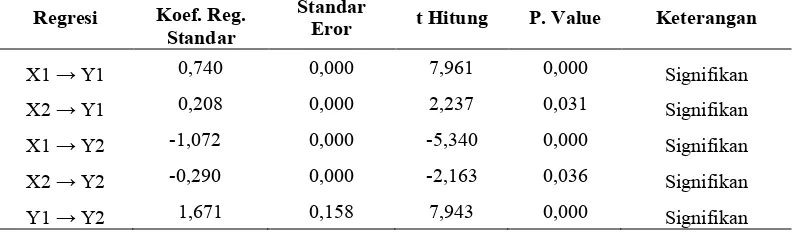

Berdasarkan hasil dari riset ini menunjukkan bahwa jumlah wisatawan berpengaruh positif dan signifikan secara parsial terhadap pendapatan asli daerah, jumlah obyek

Hasil analisis penelitian diatas yang menyatakan bahwa tingkat hunian hotel berpengaruh positif dan signifikan terhadap pendapatan asli daerah pada kabupaten/kota di

Selain itu, terdapat pengaruh tidak langsung dari jumlah kunjungan wisatawan dan pendapatan sektor perdagangan, hotel dan restoran terhadap pendapatan asli daerah

Hasil analisa data menunjukkan bahwa (1) terdapat tidak berpengaruh signifikan antara jumlah destinasi wisata terhadap Pendapatan Asli Daerah Kota Padang dengan

Berdasarkan hasil penelitian oleh Luluk Fadliyanti (2001) yang berjudul Dampak pengembangan pariwisata terhadap pendapatan asli daerah (PAD) pada Kabupaten Lombok

Dan variabel terikat, pendapatan asli daerah memiliki nilai minimum yang dimiliki pada pendapatan asli daerah dari seluruh sampel yang ada sebesar Rp 319.815.086 pada bulan januari