SKRIPSI

Diajukan oleh:

0613010250/FE/EA TRISTILYA NORMADIKA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

0613010250/FE/EA TRISTILYA NORMADIKA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN"

JAWA TIMUR

Di susun Oleh :

0613010250/FE/EA TRISTILYA NORMADIKA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 11 Juni 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Rina Mustika, SE, MMA Dra. Ec. Hj Siti Sundari, M.Si Sekretaris

Anggota

Drs. Ec. H Muslimin, M.Si

Rina Mustika, SE, MMA Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

NIP. 030 202 389

i

penulis dapat menyelesaikan tugas akhir penulisan Skripsi ini.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Rina Mustika, SE, MMA, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswi. 6. Bapak dan Ibu yang telah memberi semangat dan doa serta kasih sayang,

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

ii

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 7 Juni 2010

DAFTAR ISI... iii

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah………... 1

1.2. Perumusan Masalah………... 7

1.3. Tujuan Penelitian………... 7

1.4. Manfaat Penelitian………... 8

BAB II KAJIAN TEORI DAN PENELITI SEBELUMNYA 2.1. Hasil Penelitian Terdahulu………... 9

2.2 Kajian Teori………... 10

2.2.1. Pengertian Modal ...………... 10

2.2.2. Modal Kerja...……... 2.2.2.1. Jenis-jenis Modal Kerja... 16

2.2.2.2. Pentingnya Modal Kerja... 17

2.2.2.3. Faktor-faktor yang Mempengaruhi Modal Kerja... 18

2.2.3.1. Pengelolaan Kas... 23

2.2.3.2. Pengelolaan Piutang... 25

2.2.3.3. Pengelolaan Persediaan... 26

2.2.4. Likuiditas... 27

2.2.4.1. Pengertian Likuiditas... 27

2.2.4.2. Pengukuran Likuiditas... 28

2.3. Kerangka Pikir ... 29

2.3.1. Hubungan antara Pengelolaan Kas dengan Likuiditas... 29

2.3.2. Hubungan antara Pengelolaan Piutang dengan Likuiditas... 30

2.3.3. Hubungan antara Pengelolaan Persediaan dengan Likuiditas... 30

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel………... 34

3.2. Teknik Penentuan Sampel………... 36

3.3. Teknik Pengumpulan Data………... 39

3.3.1. Jenis Data……….………... 39

3.4.2.1. Autokorelasi... 41

3.4.2.2. Multikolinearitas... 42

3.4.2.3. Heteroskedasitas... 43

3.4.3. Teknik Analisis... 43

3.4.4. Uji Hipotesis... 44

3.4.4.1. Uji F... 44

3.4.4.2. Uji t... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 46

4.1. Deskripsi Objek Penelitian... 46

4.1.1. Sejarah Umum PT. Tiga Pilar Sejahtera Tbk... 47

4.1.2. Sejarah Umum PT. Aqua Golden Misissippi Tbk... 48

4.1.3. Sejarah Umum PT. Cahaya Kalbar Tbk... 49

4.1.4. Sejarah Umum PT. Delta Djakarta Tbk... 50

4.1.5. Sejarah Umum PT. Indofood Sukses Makmur Tbk. ... 51

4.1.6. Sejarah Umum PT. Multi Bintang Indonesia Tbk... 52

4.1.7. Sejarah Umum PT. Mayora Indah Tbk... 53

4.1.8. Sejarah Umum PT. Prhasida Aneka Niaga Tbk... 54

4.1.9. Sejarah Umum PT. Sierad Produce Tbk... 54

4.1.14. Sejarah Umum PT. Pioneerindo Gourmet

International Tbk... 59

4.1.15. Sejarah Umum PT. Tunas Baru Lampung Tbk... 60

4.2. Deskripsi Hasil Penelitian... 61

4.2.1. Pengelolaan Kas (X1 4.2.2. Pengelolaan Piutang (X )... 61

2 4.2.3. Pengelolaan Persediaan(X )... 63

3 4.2.4. Likuiditas (Y)... 68

)... 66

4.3. Uji Kualitas Data... 70

4.3.1. Uji Normalitas... 70

4.4. Uji Asumsi Klasik... 71

4.4.1. Uji Autokorelasi... 71

4.4.2. Uji Multikolinieritas... 72

4.4.3. Uji Heteroskedastisitas... 73

4.5. Analisis dan Pengujian Hipotesis... 74

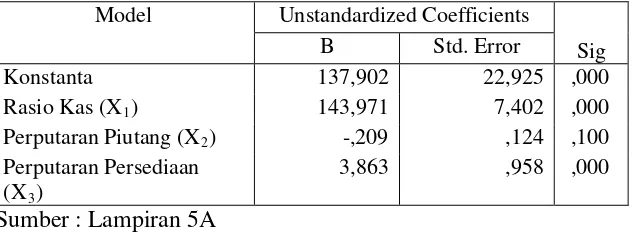

4.5.1. Persamaan Regresi... 75

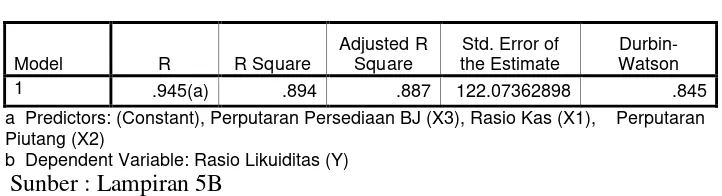

4.5.2. Koefisien Determinasi (R Square)... 76

4.5.3. Hasil Pengujian Hipotesis... 77

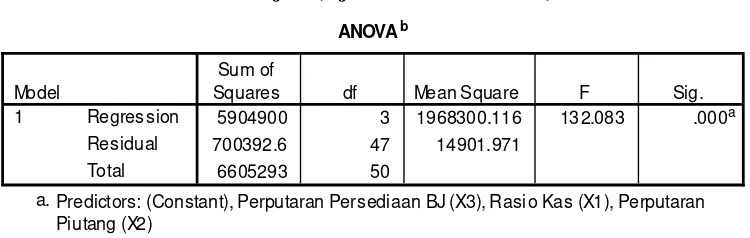

4.5.3.1. Hasil Uji Kecocokan Model... 77

4.8. Keterbatasan Penelitian... 84

BAB V KESIMPULAN DAN SARAN... . 85

5.1. Kesimpulan... 85

5.2. Saran... 85

viii

Public di BEI ... 4

1.2. : Porsentase Tingkat Likuiditas Perusahaan Food and Beverage yang Go Public di BEI ……….. 6

4.1. : Data Pengelolaan Kas pada Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 60

4.2. : Data Pengelolaan Piutang pada Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 63

4.3. : Data Pengeolaan Persediaan pada Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 65

4.4. : Data Tingkat Likuiditas Perusahaan Food and Beverage yang Go Public di BEI Tahun 2008... 67

4.5. : Hasil Uji Normalitas... 69

4.6 . : Hasil Uji Autokorelasi... 71

4.7. : Hasil Uji Multikolinieritas... 72

4.8. : Hasil Uji Heteroskedastisitas... 73

4.9. : Hasil Analisis Regresi Berganda... 74

4.10. : Koefisien Determinasi... 76

4.11. : Uji Kecocokan Model (Uji F)... 77

ix

x

Lampiran 2 : Perhitungan Tingkat Likuiditas Perusahaan Food and Beverage Tahun 2006-2008

Lampiran 3 : Uji Normalitas Lampiran 4 : Asumsi Klasik Lampiran 5 : Koefisien Regresi Lampiran 6 : Uji Hipotesis

xi

Abstraksi

Modal kerja sangat berpengaruh bagi suatu perusahaan, adanya modal kerja yang cukup memungkinkan suatu perusahaan dalam melaksanakan aktivitasnya tidak mengalami hambatan dan kesulitan yang mungkin akan timbul. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Kebijakan perusahaan dalam mengelola jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan pengelolaan modal yang kurang tepat akan mengakibatkan kerugian. Pengelolaan modal kerja yang baik akan lebih memperlancar aktivitas perusahaan dalam meningkatkan usaha untuk mencapai keuntungan yang diharapkan. Pengelolaan aktiva lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa besar perubahan modal kerja yang akan digunakan perusahaan untuk mencapai keuntungan yang diharapkan oleh perusahaan.

Variabel penelitian adalah Pengelolaan Kas (X1), Pengelolaan Piutang

(X2), Piutang Persediaan (X3) dan Likuiditas (Y). Sampel penelitian ini 15

perusahaan Food and Beverage yang go public di Bursa Efek Indonesia dari tahun 2006 – 2008. Sedangkan teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara kecocokan model (uji F) dan secara parsial (uji t).

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga pengelolaan kas, pengelolaan piutang dan pengelolaan persediaan berpengaruh terhadap likuiditas Pada Perusahaan food and beverage yang go public di Bursa Efek Indonesia, tidak terbukti kebenarannya, karena berdasarkan hasil pengujian hanya pengelolaan kas dan pengelolaan persediaan yang memiliki pengaruh signifikan terhadap likuiditas perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

1

1.1. Latar Belakang Masalah

Perkembangan ekonomi sangat pesat sehingga permasalahan yang dihadapi oleh bidang usaha semakin kompleks dan bersifat dinamis. Salah satu masalah yang selalu dihadapi oleh perusahaan adalah masalah keuangan. Pengelolaan di bidang keuangan baik dalam jangka panjang maupun jangka pendek selalu berkaitan dengan kegiatan perusahaan sehari-hari termasuk didalamnya pengelolaan modal kerja dan aktiva yang baik karena akan berpengaruh terhadap likuiditas perusahaan.

Menurut Erlina (2002) dalam penelitiannya menyatakan, dewasa ini pengolahan modal kerja suatu perusahaan meliputi berbagi fungsi yang tidak sekedar atau terbatas pada pengelolaan investasi perusahaan dalam bentuk aktiva lancar, ada dua masalah pokok dalam working capital manajement dari suatu perusahaan, yaitu : pengelolaan investasi perusahaan yang berupa aktiva lancar dan pengelolaan penggunaan hutang lancar atau hutang jangka pendek perusahaan.

digunakan untuk membiayai aktiva lancar. Setiap elemen dari aktiva lancar tersebut harus dikelola secara efisien agar meningkatkan tingkat likuiditas perusahaan pada tingkat aman.

Penetapan besarnya modal kerja yang dibutuhkan perusahaan berbeda-beda, salah satunya tergantung pada jenis perusahaan dan besar kecilnya perusahaan itu sendiri. Kebijakan perusahaan dalam mengelola jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan akibat pengelolaan modal yang kurang tepat mengakibatkan kerugian. Kegiatan penyediaan modal tersebut bersifat dinamis sehingga harus disesuaikan dengan perkembangan perusahaan. Besarnya modal kerja merupakan salah satu alat ukur yang dapat dipergunakan untuk menyelesaikan masalah likuiditas perusahaan.

memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan.

Pernyataan tersebut diperkuat oleh Riyanto (2001: 26) tentang pendefinisian likuiditas yang berarti kemampuan perusahaan untuk menyediakan alat – alat likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansiilnya pada saat ditagih, apabila kemampuan membayar tersebut dihubungkan dengan kewajiban finansiil untuk menyelenggarakan proses produksi maka dinamakan “Likuiditas Perusahaan” .

Ada banyak ukuran yang dipakai untuk melihat kondisi likuiditas suatu perusahaan, antara lain dengan menggunakan rasio lancar. Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar yang dimiliki perusahaan tersebut, semakin besar perbandingan aktiva lancar dengan kewajiban lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya (Sianturi dan Mulyani, 2005). Current ratio atau rasio lancar merupakan perbandingan antara jumlah seluruh aktiva lancar dengan kewajiban jangka pendek (Sugiyarso dan Winarni, 2005).

Bagi perekonomian Indonesia, sektor industri merupakan sektor ekonomi yang sangat penting. Sebab sektor ini mampu memberikan kontribusi yang cukup besar terhadap pertumbuhan ekonomi nasional

Oleh karena itu, pengelolaan modal kerja yang baik akan lebih memperlancar aktivitas perusahaan dalam meningkatkan usaha untuk mencapai keuntungan yang diharapkan. Likuiditas sangat diperlukan oleh sebuah perusahaan sebagai jaminan pemenuhan seluruh kewajiban jangka pendeknya. Pengelolaan aktiva lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa besar perubahan modal kerja yang akan digunakan perusahaan untuk mencapai keuntungan yang diharapkan oleh perusahaan.

Tabel 1.1

Komposisi Aktiva Lancar Perusahaan Food and Beverage yang Go Public di BEI tahun 2006-2008

No Nama Perusahaan Tahun Kas (Rp) Piutang (Rp)

Persediaan (Rp)

1 PT. Tiga Pilar Sejahtera Food Tbk.

2006 13.999 60.813 51.093 2007 14.709 81.103 74.615 2008 20.278 82.449 109.426

2 PT. Aqua Golden Mississippi Tbk.

2006 1.796.869 148.172 2.691.672 2007 4.536.937 2.136.401 2.980.805 2008 4.271.208 226.008 4.169.150

6 PT. Multi Bintang Indonesia Tbk.

Sumber : Data Laporan Keuangan Bursa Efek Indonesia

Tabel 1.2

Prosentase Tingkat Likuiditas Perusahaan Food and Beverage di BEI

Sumber : Data Laporan Keuangan Bursa Efek Indonesia

Dari Tabel 1.1 terlihat komposisi aktiva lancar sebagai indikator likuiditas modal kerja yang terlihat pada Tabel 1.2. Data tersebut dapat menggambarkan perubahan jumlah modal kerja dari tahun ke tahun. Dengan mengetahui jumlah aktiva lancar tersebut akan menunjukkan seberapa besar kemampuan perusahaan dalam menutup kewajiban jangka pendeknya. Dalam hal ini perusahaan harus memperhatikan apakah perusahaan setiap saat dapat memenuhi pembayaran-pembayaran yang diperlukan untuk kelancaran jalannya perusahaan.

Berdasarkan penjelasan diatas maka penulis tertarik untuk mengetahui hubungan antara pengelolaan modal kerja terhadap likuiditas dengan menjadikan perusahaan Food and Beverage sebagai objek

No Nama Perusahaan Likuiditas %

2006 2007 2008

penelitian skripsi yang berjudul “PENGELOLAN MODAL KERJA TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN FOOD

AND BEVEREGE YANG TERDAFTAR DI BEI”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah dapat dibuat rumusan masalah sebagai berikut :

Apakah pengelolaan kas, pengelolaan piutang, dan pengelolaan persediaan berpengaruh terhadap tingkat likuiditas Perusahaan Food and Beverege yang terdaftar di BEI ?

1.3. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah :

1.4. Manfaat Penelitian

Penelitian yang akan dilaksanakan diharapkan bermanfaat bagi :

a) Universitas

Menambah referensi sebagai perbandingan yang akan datang serta sebagai tambahan perpustakaan yang sudah ada.

b) Pihak perusahaan

Sebagai bahan masukan informasi dan pertimbangan bagi manajemen perusahaan dalam mengelola modal kerja, sebagai kebijakan di bidang keuangan.

c) Peneliti

9 2.1. Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian sekarang adalah sebagai berikut :

1. Sianturi dan Sri Mulyani (2005)

Penelitian berjudul “Pengaruh Perputaran Persediaan terhadap Likuiditas pada Perusahaan Barang Konsumsi yang Terdaftar di BEI” Permasalahan yang diangkat dalam penelitian ini, yaitu :

“Bagaimana persediaan terhadap likuiditas ?” Hasil Penelitian :

Bahwa terdapat pengaruh yang signifikan perputaran persediaan terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di BEI.

2. Erika Sekardewi (2008)

Penelitian berjudul “Pengaruh Siklus Konversi Kas terhadap Likuiditas pada Perusahaan Food and Beverages dan Real Estate and Property yang Listing di BEJ periode 2002-2004”

Permasalahan yang diangkat dalam penelitian ini yaitu :

Hasil penelitian :

Hasil yang didapat dari kedua kelompok tersebut bahwa CCC berpengaruh negatif signifikan terhadap likuiditas pada perusahaan real estate and property, sedangkan pada perusahaan food and beverages, CCC tidak mempunyai pengaruh terhadap likuiditas.

3. Fauzan dan Bambang (2009)

Penelitian berjudul “Rasio Keuangan sebagai Alat Evaluasi dan Prediksi Kinerja Keuangan Perusahaan”.

Permasalahan yang akan diangkat dalam penelitian ini, yaitu : “Manfaat Rasio Keuangan dalam Penggunaan Data Keuangan”. Hasil penelitian :

Bahwa manfaat rasio keuangan selain dapat dijadikan evaluasi posisi keuangan dan kinerja perusahaan di masa lalu baik oleh manajemen maupun oleh pihak eksternal perusahaan guna dilakukan corrective action dan pengembangan.

2.2. Kajian Teori

2.2.1. Pengertian Modal

perusahaan dapat dipenuhi dengan menambahkan modal sendiri atau dengan modal asing dan dapat juga kombinasi antara kedua sumber tersebut, dari sumber manapun modal tersebut didapat harus diperhitungkan pula biaya yang akan timbul untuk mendapatkan modal tersebut.

Secara sederhana modal adalah kelebihan nilai harta yang dimiliki perusahaan terhadap seluruh hutang-hutangnya. Menurut beberapa pakar ekonomi pengertian modal adalah sebagai berikut :

a. Munawir (1998: 16) mengemukakan bahwa modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal, surplus dan laba ditahan, dapat juga dikatakan bahwa modal merupakan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

b. Riyanto (2001: 19) menyimpulkan dari beberapa pendapat para ahli tentang modal, yaitu modal yang tercatat disebelah debet disebut modal konkret dan disisi kredit adalah modal abstrak atau dapat digambarkan sebagai modal aktif yang terletak disisi debet neraca, yang menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif yang terletak disebelah kredit neraca yang menggambarkan sumber-sumber darimana dana diperoleh.

Selain modal-modal tersebut menurut Riyanto dalam bukunya Dasar-Dasar Pembelanjaan Perusahaan (2001: 19) terdapat juga modal lainnya yang juga sangat penting, yaitu :

1. Modal menurut bentuknya (modal aktif) yaitu modal yang tertera di sebelah debet neraca, yang menggambarkan bentuk-bentuk dalam mana seluruh dana yang diperoleh perusahaan ditanamkan. a) Modal aktif berdasarkan cara dan lamanya perputaran dapat

dibedakan antara lain :

- Aktiva lancar yaitu aktivitas yang habis dalam satu kali berputar dalam proses produksi dan proses perputarannya dalam jangka waktu yang pendak (umumnya kurang dari satu tahun).

- Aktiva tetap yaitu aktiva yang tahan lama yang tidak atau yang secara berangsur-angsur habis turut serta dalam proses produksi dan proses perputarannya dalam jangka waktu yang panjang (lebih dari satu tahun).

b) Modal aktif berdasarkan fungsi kerja aktiva dalam perusahaan dibedakan menjadi dua yaitu :

- Modal kerja (working capital) adalah jumlah keseluruhan aktiva lancar (gross working capital) atau kelebihan dari aktiva lancar (net working capital)

2. Modal menurut sumber atau asalnya (modal pasif) yaitu modal yang tertera disebelah kredit dari neraca yang menggambarkan sumber-sumber mana dana diperoleh.

Modal pasif berdasarkan asalnya dibedakan menjadi dua yaitu : a. Modal sendiri adalah modal yang berasal dari pemilik

(modal) perusahaan itu sendiri dari hasil usahanya (cadangan, laba ditahan), atau berasal dari pengambilan bagian, persero, atau pemilik (modal saham, modal persero dan lain-lain). b. Modal asing (modal kreditur atau utang) adalah modal yang

berasal dari kreditur, yang ini merupakan utang perusahaan. Pembagian modal pasif juga didasarkan pada :

a. Syarat likuiditas yang terdiri dari modal jangka pendek dan modal jangka panjang.

b. Syarat solvabilitas yang terdiri dari modal sendiri dan modal asing.

c. Syarat rentabilitas yang terdiri dari modal dengan pendapatan tetap (modal obligasi) dan modal dengan pendapatan tidak tetap (modal saham).

2.2.2. Modal Kerja

kembali masuk ke perusahaan dalam jangka pendek melalui hasil penjualan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas.

Untuk memperoleh gambaran yang lebih jelas mengenai modal kerja maka ada beberapa pendapat menurut para ahli mengenai pengertian modal kerja adalah sebagai berikut :

Menurut Sartono (2001: 385) dalam bukunya manajemen keuangan : ada dua pengertian modal kerja, yang pertama gross working capital adalah keseluruhan aktiva lancar, sementara pengertian net working capital adalah kelebihan aktiva lancar diatas utang lancar.

Menurut Weston dan Brigham (1981: 273) modal kerja adalah investasi perusahaan dalam harta jangka pendek, piutang dan persediaan.

Berdasarkan kedua definisi diatas dapatlah ditarik kesimpulan bahwa modal kerja adalah jumlah keseluruhan aktiva lancar atau kelebihan aktiva lancar terhadap utang lancar.

Menurut Riyanto dalam bukuya Dasar-Dasar Pembelanjaan Perusahaan (2001: 57) terdapat tiga konsep yang menerangkan pengertian modal kerja, yaitu :

1. Konsep Kuantitatif

tertanam didadalamnya akan dapat bebas lagi dalam waktu pendek, dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar.

2. Konsep Kualitatif

Konsep ini mendasarkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari pemilik perusahaan. Definisi ini bersifat kualitatif karena menunjukkan tersedia aktiva lancar yang lebih besar daripada utang lancarnya (utang jangka pendek) dan menunjukkan pula margin of protection atau tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancarnya.

3. Konsep Fungsional

dimasa yang akan datang, misalnya : bangunan, mesin - mesin, pabrik, alat - alat kantor dan aktiva lainnya.

2.2.2.1. Jenis-Jenis Modal Kerja

Menurut Riyanto (2001: 61) dalam bukunya Dasar-Dasar Pembelanjaan Perusahaan, modal kerja dalam perusahaan dapat digolongkan sebagai berikut :

1. Modal kerja permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada perusahaan untuk menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen dalam :

a) Modal kerja primer (primary working capital) yaitu jumlah modal kerja minimum yang harus ada perusahaan untuk menjamin kontinuitas usahanya.

b) Modal kerja normal (normal working capital) yaitu jumlah modal kerja yang diperlukan menyelenggarakan luas produksi yang normal (dinamis).

2. Modal kerja variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah - ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibagi dalam :

b) Modal kerja siklis (cyclical working capital) yaitu modal kerja yang jumlahnya berubah - ubah disebabkan fluktuasi konyungtur. c) Modal kerja darurat (emergency working capital) yaitu modal kerja

yang besarnya berubah - ubah karena adanya keadaan darurat yang tidak diketahui.

2.2.2.2. Pentingnya Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi bergantung pada tipe atau sifat dari aktiva lancar yang dimiliki seperti kas, marketable securities, piutang dan persediaan. Modal kerja yang cukup besar dalam arti harus membiayai pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi perusahaan tidak mengalami kesulitan keuangan, yang menurut Munawir dalam bukunya Analisa Laporan Keuangan (2004: 116) memberikan beberapa manfaat antara lain :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya.

4. Memungkinkan untuk memiliki persediaan barang dalam jumlah yang cukup melayani konsumen.

5. Memungkinkan bagi perusahaan untuk memberikan syarat – syarat kredit yang lebih menarik bagi para pelanggan.

6. Memungkinkan bagi perusahaan untuk beroperasi dengan lebih efektif karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan

2.2.2.3. Faktor-faktor yang Mempengaruhi Modal Kerja

Modal kerja memang sangat penting bagi perusahaan, oleh karena itu dalam menentukan besarnya modal kerja yang dibutuhkan menurut Munawir dalam bukunya Analisa Laporan Keuangan (2004: 117) dipengaruhi oleh beberapa faktor sebagai berikut :

1. Sifat atau tipe perusahaan

Modal kerja suatu perusahaan dagang relatif lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai pada perusahaan dagang untuk membelanjai operasi dapat dipenuhi dari penghasilan atau penerimaan saat itu juga.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan baku yang akan diproduksi sampai barang itu dijual. Semakin panjang waktu yang dibutuhkan untuk memproduksi atau memperoleh barang tesebut semakin besar pula modal kerja yang dibutuhkan. Disamping itu harga pokok per satuan barang itu juga mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga pokok per satuan barang yang akan dijual semakin besar pula kebutuhan modal kerja.

3. Syarat pembelian bahan baku

Syarat pembelian bahan baku yang akan digunakan untuk memproduksi barang atau barang dagangan sangat mempengaruhi jumlah modal kerja yang akan dibutuhkan untuk perusahaan yang bersangkutan, jika syarat yang diterima pada waktu pembelian menguntungkan, makin sedikit dana yang diinvestikan dalam persediaan bahan baku atau barang dagangan, sebaliknya bila pembayaran atas barang atau barang dagangan yang dibeli tersebut harus dilakukan dalam jangka waktu pendek maka uang kas diperlukan untuk membiayai semakin besar pula.

4. Syarat penjualan

jumlah modal kerja yang harus diinvestasikan dalam sektor piutang dan untuk memperkecil risiko adanya piutang yang akan tertagih sebaiknya perusahaan memberikan potongan tunai kepada para pembeli, karena dengan demikian pembeli akan tertarik untuk segera membayar utangnya dalam periode diskonto tersebut.

5. Tingkat perputaran persediaan

Menunjukkan berapa kali perusahaan tersebut diganti. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang diinvestasikan dalam persediaan semakin rendah. Untuk dapat mencari tingkat perputaran persediaan yang tinggi maka harus diadakan perencanaan dan pengendalian persediaan secara teratur dan efisien. Semaki cepat atau semakin tinggi tingkat perputaran persediaan akan memperkecil risiko terhadap kerugian yang disebabkan penurunan mutu atau karena perubahan selera konsumen, disamping menghemat ongkos menyimpan dan pemeliharaan tehadap persediaan barang tersebut.

2.2.2.4. Penentuan besarnya kebutuhan modal kerja

Menutut Riyanto (2001: 64) dalam bukunya Dasar-Dasar Pembelanjaan Perusahaan terdapat dua faktor yang mempengaruhi besarnya kebutuhan modal kerja yaitu :

lamanya penyimpanan bahan baku di gudang, lamanya proses produksi, lamanya barang jadi disimpan digudang dan jangka waktu penerimaan piutang.

2. Pengeluaran kas rata - rata setiap harinya merupakan jumlah pengeluaran kas rata - rata setiap harinya untuk keperluan pembelian bahan baku, bahan pembantu, pembayaran upah dan biaya - biaya lain.

2.2.2.5. Sumber Dana dan Penggunaan Modal Kerja

Analisis sumber dana penggunaan modal kerja merupakan hal sangat penting bagi manajemen keuangan karena hasil analisis ini dapat digunakan sebagai alat bantu bagi manajemen untuk mengelola modal kerja perusahaan yang bersangkutan agar jumlah modal kerja itu sesuai dengan yang dibutuhkan.

a. Sumber modal kerja

Menurut Munawir (2004: 119) dalam bukunya Analisis Laporan Keuangan pada dasarnya modal kerja itu terdiri dari dua bagian :

1. Modal kerja permanen (permanen working capital) adalah modal kerja yang harus ada pada perusahaan untuk dapat menjalankan fungsi atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha.

b. Penggunaan modal kerja

Pemakaian dan penggunaan modal kerja akan mengakibatkan perubahan struktur maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, tetapi penggunaan aktiva lancar yang selalu diikuti berubahnya atau turunnya jumlah modal kerja yang dimiliki perusahaan. Misalnya penggunaan aktiva lancar untuk melunasi utang lancar, maka penggunaan aktiva lancar ini tidak mengakibatkan penurunan jumlah modal kerja karena penurunan aktiva lancar tersebut diikuti atau diimbangi dengan penurunan utang lancar dalam jumlah yang sama.

2.2.3. Pembelanjaan Perusahaan

Perusahaan dalam setiap kegiatan usahanya tentu melakukan pembelanjaan untuk menjalankan kegiatannya. Pembelanjaan berkaitan dengan modal kerja (Sekardewi, 2008).

Keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana tersebut disebut pembelanjaan perusahaan atau manajemen keuangan (Riyanto, 2001: 4)

Literature kontinental, pembelanjaan perusahaan dibedakan antara pembelanjaan aktif (pembelanjaan aktiva) dan pembelanjaan pasif (pembelanjaan pasiva).

darimana manfaat ekonomi dimasa depan. Sedangkan pasiva atau kewajiban merupakan utang perusahaan masa lalu yang timbul dari peristiwa masa lalu.

Aktiva lancar seperti kas, piutang dan persediaan merupakan bagian yang cukup besar dari total aktiva, sedang aktiva lancar berfluktuasi dengan penjualan, dan penjualan berubah terus menerus (Weston dan Brigham,1993: 412).

2.2.3.1. Pengelolaan Kas

Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya, makin besar jumlah kas yang ada di dalam perusahaan berarti makin tinggi tingkat likuiditasnya (Riyanto, 2001: 94).

Persoalan penting dalam manajemen kas adalah bagaimana menyediakan kas ini dengan memadai, tidak terlalu sedikit dan tidak terlalu besar jumlahnya. Ada tiga macam bentuk dalam pengelolaan kas menurut (Sugiyarso dan Winarni, 2005: 24), diantaranya adalah :

• Jumlah persediaan kas

Untuk dapat memenuhi kewajiban finansialnya sewaktu - waktu perusahaan perlu mempunyai jumlah kas minimum dari kas yang harus dipertahankan. Jumlah inilah yang disebut safety cash balance atau persediaan besi atau persediaan minimum.

Faktor-faktor yang mempengaruhi besar kecilnya persediaan kas minimal adalah :

b) Penyimpangan aliran kas yang diperkirakan c) Hubungan manajemen dengan pihak luar • Anggaran kas

Adalah suatu rencana yang menunjukkan estimasi aliran kas masuk dan kas keluar dalam suatu perusahaan untuk suatu periode tertentu pada waktu yang akan datang.

Tahap penyusunan anggaran kas

a) Menyusun estimasi aliran kas masuk dan estimasi kas keluar menurut rencana operasional perusahaan

b) 1. Menyusun estimasi kebutuhan dana dari sumber - sumber dana yang diperlukan untuk menutup defisit kas karena rencana operasi perusahaan.

2. Menyusun estimasi pembayaran bunga kredit beserta waktu pembayaran kembali.

c) Menyusun kembali estimasi keeluruhan aliran kas masuk dan aliran kas keluar setelah adanya transaksi finansial.

Anggaran kas finansial merupakan gabungan dari transaksi operasional dan transaksi finansial yang menggambarkan estimasi penerimaan dan pengeluaran kas secara keseluruhan.

Untuk menguji pengelolaan kas adalah menggunakan rasio kas, dapat dihitung sebagai berikut :

Cash ratio =

Cash or cash equivalent

2.2.3.2. Pengelolaan Piutang

Dalam keadaan yang normal dan dimana penjualan pada umumnya dilakukan dengan kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi daripada inventori, karena perputaran dari piutang ke kas membutuhkan satu langkah saja (Riyanto, 2001: 85).

Menurut Sugiyarso dan Winarni (2005: 30), piutang adalah tagihan kepada perorangan atau badan yang timbul dari penjualan barang atau jasa secara kredit tanpa disertai dengan janji tertulis secara formal. Penjualan secara kredit merupakan suatu upaya unutk meningkatkan jumlah penjualan, akan tetapi piutang yang ditimbulkan dari penjualan secara kredit juga menimbulkan berbagai biaya, untuk itu perusahaan juga perlu melakukan analisis ekonomi terhadap piutang, apakah manfaaat memiliki piutang lebih besar dari biaya yang terjadi. Disamping itu manajemen piutang juga menyangkut masalah pengendalian jumlah piutang, pengendalian pemberian dan pengumpulan piutang dan evaluasi terhadap kebijakan pemberian kredit yang dijalankan oleh perusahaan. a) Retur dan potongan penjualan

b) Syarat penjualan

Untuk menguji pengelolaan piutang adalah menggunakan rasio perputaran piutang, dapat dihitung sebagai berikut :

Perputaran piutang =

Tinggi rendahnya perputaran piutang mempunyai dampak yang langsung terhadap besar kecilnya dan yang diinvestasikan kedalam piutang. Semakin tinggi perputaran piutangnya, berarti semakin cepat perputarannya, yang berarti pula semakin pendek waktu terikatnya dana ke dalam piutang, dengan demikian untuk mempertahankan penjualan kredit neto tertentu, dengan naiknya tingkat perputaran, akan dibutuhkan jumlah dana yang lebih kecil yang diinvestasikan dalam piutang.

h) Anggaran pengumpulan piutang

2.2.3.3. Pengelolaan Persediaan

Adanya pengelolaan persediaan yang baik, maka perusahaan dapat segera mengubah persediaan yang tersimpan menjadi laba melalui penjualan yang kemudian bertransformasi menjadi kas atau piutang (Sianturi dan Sri Mulyani, 2005).

Istilah persediaan sendiri dapat meliputi : persediaan barang dagang, persediaan barang mentah, persediaan barang dalam proses, persediaan barang setengah jadi dan persediaan barang jadi. Untuk perusahaan industri, persediaan bahan baku dan barang dalam proses

Penjualan kredit

bertujuan untuk memperlancar kegiatan produksi. Sementara itu persediaan barang jadi dimaksudkan untuk memenuhi permintaan pasar (Sugiyarso dan Winarni, 2005).

Untuk menguji pengelolaan persediaan adalah menggunakan rasio perputaran persediaan barang jadi, dapat dihitung sebagai berikut :

Perputaran barang jadi =

2.2.4. Likuiditas

2.2.4.1. Pengertian Likuiditas

Kegiatan operasional perusahaan dapat berjalan dengan baik dan tujuan yang diharapakan perusahaan dapat tercapai secara optimal jika likuiditas suatu perusahaan meningkat.

Menurut Riyanto (2001: 25), masalah likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Menurut Sugiyarso dan Winarni (2005: 114), likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya.

Menurut Wild et al. (2005: 185) dalam Sianturi dan Sri Mulyani, likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Harga barang pokok yang tersedia untuk dijual

2.2.4.2. Pengukuran Likuiditas

Ada banyak ukuran yang dipakai untuk melihat kondisi likuiditas pada perusahaan. Menurut Syahyunan (2004: 83) dalam Sianturi dan Sri Mulyani (2005) rasio yang biasa digunakan untuk mengukur likuiditas, yaitu : current ratio, quiqk ratio, cash ratio dan net working capital. Namun rasio yang digunakan untuk penelitian ini adalah rasio lancar, yang menunjukkan sejauh mana aktiva lancar suatu perusahaan mampu untuk memenuhi kewajiban lancarnya tepat pada waktunya.

Menurut Munawir (1998: 36), rasio likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang sengaja dipenuhi (jangka pendek). Perusahaan yang mampu memenuhi kewajiban keuangannya dapat tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuiditas dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya. Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban-kewajibannya pada saat tagihan berarti perusahaan tersebut dalam keadaan likuid.

Current Ratio =

Mengingat bahwa current ratio adalah angka perbandingan antar aktiva lancar dengan utang lancar, maka setiap transaksi yang mengakibatkan perubahan jumlah aktiva lancar atau utang lancar, baik masing-masing atau kedua-duanya, akan dapat mengakibatkan perubahan

Aktiva lancar

Utang lancar

tingkat likuiditasnya. Dengan cara-cara untuk mempertinggi current ratio sebagaimana disebutkan di muka, maka transaksi dapat dikatakan pada sektor aktiva lancar, utang lancar, atau kedua-duanya (Riyanto, 2001: 28).

2.3. Kerangka Pikir

2.3.1. Hubungan Antara Pengelolaan Kas terhadap Likuiditas

Salah satu aspek terpenting dari modal kerja yaitu kas. Jumlah kas yang baik adalah yang mencukupi, tidak terlalu besar dan tidak terlalu kecil. Pengelolaan kas pada perusahaan dapat dihitung dengan siklus konversi kas (CCC). Siklus konversi kas yang semakin cepat menandakan likuiditas perusahaan semakin baik (Sekardewi, 2008).

Manajemen kas dapat dilihat dari dua perspektif yang berbeda tergantung pada berapa banyak tanggung jawab itu secara khusus menangani manajemen keuangan manajemen kas aktual di perusahaan-perusahaan dan salah satu fungsi utamanya adalah untuk meningkatkan tingkat kas optimal sehingga pembayaran dapat dibuat dan diterima sebagai tepat diperlukan untuk pengoperasian perusahaan (Jose, 2008). Ada tiga motif umum untuk memegang uang tunai yang diindentifikasikan oleh Keynes, tunai dilaksanakan selama transaksi, keamanan, dan spekulasi.

2.3.2. Hubungan Antara Pengelolaan Piutang terhadap Likuiditas

Menurut Jayati (2009) dalam penelitiannya menyatakan, piutang perlu dikelola, karena piutang timbul adanya penjualan secara kredit yang akan menyebabkan terjadinya risiko dan manfaat atas penjualan tersebut.

Tujuan keuangan dasar dari sebuah usaha kecil dan menengah adalah memaksimalkan nilainya. Piutang manajemen harus juga berkontribusi untuk mewujudkan tujuan mendasar ini. Peningkatan tingkat piutang dalam meningkatkan perusahaan baik modal kerja bersih dan biaya dari memegang dan mengelola piutang.

Diakui lima fungsi harus dilakukan dalam kredit proses administrasi yaitu penilaian risiko kredit, pemberian kredit, piutang pembiayaan, koleksi kredit, dan risiko kredit bantalan. Semua barang yang jelas terkait dengan aktivitas yang langsung berdampak pada likuiditas perusahaan, Kegiatan administrasi kredit merupakan komponen utama pengelolaan kredit. (Mian dan Smith, 1992) dalam (Drevr dan Amstrong, 2005).

2.3.3. Hubungan Antara Pengelolaan Persediaan terhadap Likuiditas

dapat digunakan untuk ekspansi atau memperbaiki operasi perusahaan. Untuk menghindari kelebihan dan kekurangan dalam persediaan diperlukan adanya pengendalian yang salah satunya melalui perputaran persediaan untuk menganalisis efisiensi dan efektifitas pengelolaan persediaan.

Adanya pengelolaan dan persediaan yang baik perusahaan diharapkan dapat mengoptimalkan labanya, sehingga perusahaan juga diharapkan dapat memenuhi kewajiban jangka pendeknya (likuiditasnya).

Tingginya persediaan memberikan beberapa keuntungan. Perusahaan dapat memanfaatkan efisiensi produksi dan pembelian skala besar dan dapat memenuhi pesanan lebih cepat. Ringkasnya, perusahaan lebih fleksibel. Keburukan yang paling jelas tampak ialah total biaya penyimpanan persediaan, termasuk biaya penggudangan dan pengurusannya dan hasil pengembalian (return) yang dikehendaki dari modal yang terikat dalam investasi pesediaan (Van Horne, 1986: 233).

Dari kerangka pikir yang ada dapat disimpulkan beberapa premis : Premis 1 : Siklus konversi kas yang semakin cepat menandakan likuiditas

semakin baik (Sekardewi, 2008).

Premis 2 : Terdapat lima fungsi kegiatan administrasi kredit berdampak pada likuiditas perusahaan (Mian dan Smith, 1992) dalam (Drever dan Amstrong, 2005).

sehingga perusahaan juga diharapkan dapat memenuhi kewajiban jangka pendeknya (likuiditasnya) (Rustendi, 2006). Berdasarkan latar belakang, permasalahan, dan landasan teori yang berkaitan dengan permasalahan yang diteliti, maka dapat digambar bagan kerangka pikir sebagai berikut :

Bagan Kerangka Pikir

Bagan Kerangka Pikir :

Regresi Linier Berganda

2.1 Gambar Pengelolaan

Persediaan (X3)

Pengelolaan Piutang

(X2)

Pengelolaan Kas (X1)

2.4. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang diajukan adalah :

H0

Hi : Diduga bahwa pengelolaan kas, pengelolaan piutang, dan pengelolaan persediaan tidak berpengaruh terhadap tingkat likuiditas perusahaan.

34

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2005: 126).

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka variabel-variabel yang akan diamati adalah sebagai berikut :

a. Variabel Terikat (Y) :

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban finansiilnya yaitu kewajiban jangka pendek perusahaan. Skala pengukuran data adalah rasio. Satuan pengukuran yang digunakan adalah persen (%). Likuiditas dapat diukur dengan rumus :

Rasio lancar =

( Riyanto, 2001: 333) Aktiva lancar

Utang lancar

b. Variabel Bebas (X) :

1. Pengelolaan Kas (X1)

Adalah menyediakan kas dengan memadai yaitu dengan memperhatikan besarnya jumlah aliran kas masuk dan aliran kas keluar dan dapat mempertahankan jumlah kas agar dapat memenuhi kewajiban finansiilnya sewaktu-waktu. Skala pengukuran data adalah rasio. Satuan pengukuran yang digunakan adalah jumlah kali perputaran. Pengelolaan kas dapat diukur dengan rumus :

Rasio kas =

( Riyanto, 2001: 332 )

2. Pengelolaan Piutang (X2)

Adalah melakukan pengendalian jumlah piutang dengan memeriksa ketelitian data administrasi dan pengumpulan piutang dengan melakukan investasi dalam piutang, dan evaluasi terhadap kebijakan pemberian kredit yang dijalankan oleh perusahaan. Skala pengukuran data adalah rasio. Satuan pengukuran yang digunakan adalah jumlah kali perputaran. Pengelolaan piutang dapat diukur dengan rumus :

Cash or cash equivalent

Perputaran piutang =

( Riyanto, 2001: 334 )

3. Pengelolaan Persediaan (X3)

Adalah memprediksi dan menyediakan seefisien mungkin kebutuhan akan bahan baku dan juga barang jadi, menyediakan persediaan tepat pada waktunya sesuai dengan jumlah yang diperlukan agar tidak terjadi kemungkinan kerugian dalam menyimpan dan memelihara persediaan di gudang . Skala pengukuran data adalah rasio. Satuan pengukuran yang digunakan adalah jumlah kali perputaran. Pengelolaan persediaan dapat diukur dengan rumus :

Perputaran persediaan = Barang jadi

( Sugiyarso dan Winarni, 2005: 41 )

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subjek / objek yang memiliki ciri-ciri / karakteristik tertentu yang berbeda dengan kelompok subjek / objek

Piutang rata-rata

Harga barang pokok yang tersedia untuk dijual

yang lain, dan kelompok tersebut akan dikenai generalisasi dari penelitian (Sumarsono, 2002: 44). Populasi dalam penelitian ini adalah data laporan keuangan yang berupa laporan neraca dan laporan laba rugi pada perusahaan Food and Beverage yang go public di BEI, sebanyak 19 perusahaan. Berikut ini perusahaan Food and Beverage yang go public yang terdaftar di BEI periode 2006-2008, yaitu :

1. PT. Ades Waters Indonesia Tbk. 2. PT. Tiga Pilar Sejahtera Tbk. 3. PT. Aqua Golden Missippi Tbk. 4. PT. Cahaya Kalbar Tbk.

5. PT. Davomas Abadi Tbk. 6. PT. Delta Djakarta Tbk. 7. PT. Fast Food Indonesia Tbk 8. PT. Indofood Sukses Makmur Tbk. 9. PT. Multi Bintang Indonesia Tbk. 10.PT. Mayora Indah Tbk.

11.PT. Prhasida Aneka Niaga Tbk. 12.PT. Sierad Produce Tbk.

13.PT. Sekar Laut Tbk. 14.PT. Smart Tbk. 15.PT. Sientar Top Tbk. 16.PT. Ultra Jaya Milk Tbk.

18.PT. Tunas Baru Lampung Tbk. 19.PT. Sekar Bumi Tbk.

3.2.2. Sampel

Menurut Nazir (2005: 271), sampel adalah bagian dari populasi. Sampel adalah bagian dari populasi, yang mempunyai karakteristik yang sama dengan populasi tersebut. Karena itu sampel harus merupakan representative dari sebuah populasi (Sumarsono, 2002: 44). Teknik penentuan sampel menggunakan purposive sampling, yaitu teknik pengambilan sampel yang menggunakan kriteria-kriteria tertentu.

Adapun ciri-ciri atau sifat khusus yang menjadi pertimbangan dalam pengambilan sampel ini yaitu :

• Perusahaan manufuktur Food and Beverage yang go public yang

mempunyai tingkat pertumbuhan modal kerja selama tahun 2006-2008.

• Perusahaan manufuktur Food and Beverage yang go public dan

terdaftar aktif di Bursa Efek Indonesia yang memiliki laba berturut-turut selama tiga tahun dari 2006-2008.

• Perusahaan manufuktur Food and Beverage yang go public yang

Berdasarkan ciri-ciri tersebut, maka yang memenuhi kriteria adalah 15 perusahaan makanan dan minuman (Food and Beverage ) yang go public yang akan diambil sebagai sampel dalam penelitian ini.

1. PT. Tiga Pilar Sejahtera Tbk. 2. PT. Aqua Golden Missippi Tbk. 3. PT. Cahaya Kalbar Tbk.

4. PT. Delta Djakarta Tbk.

5. PT. Indofood Sukses Makmur Tbk. 6. PT. Multi Bintang Indonesia Tbk. 7. PT. Mayora Indah Tbk.

8. PT. Prhasida Aneka Niaga Tbk. 9. PT. Sierad Produce Tbk.

10. PT. Sekar Laut Tbk. 11. PT. Smar Tbk. 12. PT. Sientar Top Tbk. 13. PT. Ultra Jaya Milk Tbk.

14. PT. Pioneerindo Gourmet International Tbk. 15. PT. Tunas Baru Lampung Tbk.

Teknik Pengumpulan Data

3.2.3. Jenis Data

melakukan penelitian dan sumber yang telah ada. Data yang dibutuhkan dalam penelitian ini adalah data laporan keuangan yang berupa laporan neraca dan laporan laba rugi perusahaan Food and Beverage yang terdaftar di BEI 2006-2008.

3.2.4. Sumber Data

Sumber data dalam penelitian ini diperoleh guna terlaksananya penelitian ini diperoleh dari Bursa Efek Indonesia (BEI)..

3.3.Teknik Analisis dan Uji Hipotesis

3.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov dengan menggunakan program SPSS (Sumarsono, 2004: 40).

Pengambilan keputusan

a. Jika nilai signifikansi (nilai probabilitasnya) < 5 %, maka distribusi adalah tidak normal.

:

3.3.2. Uji Asumsi Klasik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat

BLUE (Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji f uji t tidak boleh bias. Untuk menghasilkan keputusan yang

BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik ini : a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinearitas c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE,

sehingga pengambilan keputusan melalui uji f dan uji t menjadi bias. (Algifari, 2000 :83)

a. Autokorelasi

Autokorelasi artinya adalah adanya antara anggota sampel yang diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series. Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2005 :95).

Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (Dw-Test), dengan ketentuan sebagai berikut:

b) Angka D-W sampai +2 berarti tidak ada Autokorelasi c) Angka D-W dibawah +2 berarti ada Autokorelasi

b. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Salah satu carayang digunakan untuk mengetahui ada tidaknya multikolinearitas yaitu dengan cara melihat besarnya nilai Variance Inflation Factor (VIF).

VIF dapat dihitung dengan rumus : VIF = 1 / tolerance

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1 / tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF dibawah 10, maka tidak terjadi multikolinearitas (Ghozali, 2005: 91).

c. Heteroskedasitas

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi Heteroskedastisitas (Ghozali, 2005 : 105).

Menurut Santoso, 2002: 301 deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

( Wahana Komputer, 2005 : 60 )

3.3.3. Teknik Analisis

Teknik analisis dalam penelitian ini tergolong dalam analisis kuantitatif yaitu suatu teknik analisis dimana data-data yang berbentuk angka-angka dianalisis dengan membandingkan melalui perhitungan dan mengaplikasikannya dengan berbagai rumus statistik yang sesuai. Dalam penelitian ini analisis yang digunakan adalah analisis regresi linier berganda dengan rumus sebagai berikut :

Y = β0 + βı X1+ β2 X2 +ß3 X3

Keterangan :

= Pengelolan piutang

3

β

= Pengelolaan persediaan

0

β

= Konstanta

1, β2, β3

e = Standar error

= Koefisien regresi dari variabel bebas

3.4.4. Uji Hipotesis

1. Uji F

Untuk menguji kesesuaian model regresi dalam penelitian ini digunakan uji F, adapun prosedurnya sebagai berikut :

a. H0 : β1 =β2 = β3 …… = βj

b. Dalam penelitian ini menggunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n: jumlah pengamatan, dan k: jumlah variable atau parameter.

berpengaruh terhadap Y)

c. Menentukan Fhitung

Keterangan: Fhitung

K = Banyaknya variable bebas dalam model = Hasil F hitung

N = Banyaknya sample R2

d. Kriteria pengujian yang digunakan dalam uji F adalah: = Koefisien determinasi

Dengan prosedur sebagai berikut:

a. Menentukan hipotesis yang dipakai, dimana:

1) H0 : βj = 0, tidak terdapat pengaruh X1, X2, X3

2) H

terhadap variable tidak bebas (Y).

1 : βj ≠ 0, terdapat pengaruh X1, X2, X3

b. Dalam penelitian ini menggunakan tingkat signifikan 0,05 dengan derajat bebas (n-2), dimana n: jumlah observasi.

terhadap variable tidak bebas (Y).

c. Dengan nilai thitung

Keterangan: thitung

b

= t hasil perhitungan

j

se(b

= Koefisien regresi

j

d. Kriteria pengujian yang digunakan dalam uji t: ) = Standar error

1) Apabila –ttabel≤ thitung≤ ttabel, H0

2) Apabila t

diterima.

47

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum PT. Tiga Pilar Sejahtera Tbk.

PT. Tiga Pilar Sejahtera Food Tbk (“Perusahaan”) didirikan pada tanggal 26 Januari 1990 berdasarkan akta No. 143. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Kpeutusannya No. C2-1827.HT.01.01.Th.91 tanggal 31 Mei 1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65, Tambahan No. 2504 tanggal 13 Agustus 1991.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir melalui akta No. 56 tanggal 31 Januari 2008 dari Ny. Poerbaningsih Adi Warsito, S.H., Notaris di Jakarta. Akta tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No AHU-12476. AH. 01.02.Tahun 2008 tanggal 13 Maret 2008.

secara komersial pada tahun 1990. Hasil produksi perusahaan dipasarkan di dalam negri. Kantor pusat perusahaan beralamat di Wisma Alun Graha, Jl. Prof. Dr. Soepomo No.233 Jakarta, sedangkan pabriknya berlokasi di Sragen, Jawa Tengah.

4.1.2. Sejarah Umum PT. Aqua Golden Misissippi Tbk.

PT Aqua Golden Mississippi Tbk (“Perusahaan”) didirikan berdasarkan akta notaris Tan Thong Kie, SH No. 24 tanggal 23 Pebruari 1973. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/213/22 tanggal 19 Juni 1973 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 19 Oktober 1973.

Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, perubahan terakhir dengan akta notaris Lindasari Bachroem, SH No. 13 tanggal 17 Oktober 2008 dalam rangka penyesuaian dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan ini masih dalam proses pengesahan Menteri Hukum dan Hak Asasi Manusia.

Induk Perusahaan adalah PT Tirta Investama dan Induk Utama Perusahaan adalah Groupe Danone, sebuah perusahaan yang berdiri dan berkedudukan di Perancis.

4.1.3. Sejarah Umum PT. Cahaya Kalbar Tbk.

PT Cayaha Kalbar Tbk (“Perusahaan”) didirikan di Pontianak berdasarkan Akta No. 1 tanggal 3 Februari 1968 yang dibuat di hadapan Mochamad Damiri, Notaris di Pontianak. Anggaran dasar perusahaan mengalami beberapa kali perubahan yang tertuang dalam Akta Tommy Tjoa Keng Liet, S.H. dan Mochamad Damiri, Akta-akta tersebut telah mendapat persetujuan dan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. C21390.HT.01.01.TH.88. Tanggal 17 Februari 1988.

Anggaran Dasar Perusahaan beberapa kali mengalami perubahan, antara lain dengan Akta tanggal 18 April 1996 No. 83 yang dibuat di hadapan Ny. Siti pertiwi Henny Singgih, S.H., Notaris di Jakarta. Sesuai dengan Surat Persetujuan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) .

Hak Asasi Manusia berdasarkan surat No. AHU-74160.A.H.01.02 Tahun 2008 tanggal 15 Oktober 2008.

4.1.4. Sejarah Umum PT. Delta Djakarta Tbk.

PT Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka Undang-Undang penanaman modal asing No. 1 tahun1967 yang telah diubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan Akta No. 35 tanggal 15 juni 1970 dari Abdul Latief, SH, notaris di Jakarta. Akta-akta tersebut telah mendapat persetujuan dan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. J.A.5/75/9 tanggal 26 April 1971.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris no. 56 tanggal 15 Agustus 2008 dari Lindasari Bachroem, SH, notaris publik di Jakarta, dalam rangka penyesuaian Undang-undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Persetujuan dari Kementerian Hukum dan Hak Azasi Manusia Republik Indonesia masih dalam proses.

dengan merek “Sodaku” dan “Soda Ice”. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri.

4.1.5. Sejarah Umum PT. Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dalam Surat Keputusan No. C2-2915.HT.01.01.Th’91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara RI No.12 Tambahan No. 611 tanggal 11 Februari 1992.

Perubahan terakhir dalam Akta Notaris No. 2 mengenai perubahan Direksi dan Dewan Komisaris dan untuk memenuhi ketentuan dalam Surat Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-179/BL/2008tanggal 14 mei 2008 mengenai Pokok-pokok Anggaran Dasar Perseroan yang melakukan penawaran umum efek bersifat ekuitas dan perusahaan publik, telah diterima dan disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-66708.A.H.01.02. Tahun 2008 tanggal 22 September 2008.

ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu. Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76-78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan dan Suulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.1.6. Sejarah Umum PT. Multi Bintang Indonesia Tbk.

Induk Perusahaan PT Multi Bintang Indonesia Tbk (“Perseroan”) didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No. 8 dari Tjeerd Dijkstra, notaris di Medan, dengan nama N.V. Nederlandsch Indische Bierbrouwerijen. Perseroan berdomisili di Indonesia dengan kantor pusat berlokasi di Ratu Plaza Building Lantai 24, Jl. Jenderal Sudirman Kav. 9, Jakarta 10270, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang 15122 dan Jl. Raya Mojosari-Pacet KM. 50, Sampang Agung, Jawa Timur.

4.1.7. Sejarah Umum PT. Mayora Indah Tbk.

PT Mayora Indah Tbk (“Perusahaan”) didirikan dengan akta No. 204 tanggal 17 Februari 1977 dari Poppy Savitri Parmanto, S.H., pengganti dari Ridwan Suselo, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/5/14 tanggal 3 Januari 1978 serta diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal 15 mei 1990, Tambahan No.1716.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No. 25 tanggal 30 Juni 2008 dari Saifudi Arif S.H., mengenai perubahan Anggaran Dasar Perseroan sesuai dengan Undang-undang Republik Indonesia no. 40 Tahun 2007 tentang Perseroan Terbatas.

4.1.8. Sejarah Umum PT. Prhasida Aneka Niaga Tbk.

PT Prasidha Aneka Niaga Tbk (”Perusahaan”) perubahan terakhir dangan Akta notaris Ny. Lillana Arif Gondoutomo, SH, No. 10 tanggal 20 Oktober 2008 mengenai perubahan seluruh anggaran Dasar Perusahaan untuk menyesuaikan dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-97905.D1.02. tahun 2008 tanggal 18 Desember 2008.

Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47, Jakarta Selatan dan pabrik berlokasi di Jalan Ki Kemas rindho, Kertopati, Palembang. Perusahaan saat ini bergerak dalam bidang pengolahaan dan perdagangan hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

4.1.9. Sejarah Umum PT. Sierad Produce Tbk.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan bergerak di bidang peternakan ayam bibit induk untuk menghasilkan ayam niaga, industri pemotongan dan pengolahan ayam terpadu dengan cold storage, industri pakan ternak dan industri pengeringan jagung.

Perusahaan berdomisili di Bogor dengan tempat usaha tersebar di Bogor, Sukabumi, Tangerang, Lampung dan Sidoarjo. Hasil produksi dipasarkan di dalam negeri. Perusahaan mulai berproduksi secara komersial sejak tahun 1985.

4.1.10.Sejarah Umum PT. Sekar Laut Tbk.

PT Sekar Laut Tbk (”Perusahaan”) didirikan berdasarkan Akta notaris No. 120 tanggal 19 juli 1976 dari Soetjipto, SH, notaris di Surabaya. Akta pendirian Perusahaan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/56/1 tanggal Maret 1978 dan diumumkan dalam Lembaran Berita Negara No. 87, tambahan No. 984 tanggal 30 Oktober 1987.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris Noor Irawati S.H., No.96 tanggal 17 Juni 2008. Akta ini belum mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia.

dan di luar negeri. Perusahaan dikontrol oleh Sekar Group. Pabrik berlokasi di jalan Jenggolo II/17 Sidoarjo, Jawa Timur, dangan jumlah karyawan masing-masing 806 dan 768 orang pada tanggal 31 Desembar 2008 dan 2007. Kantor cabang Perusahaan di Jalan Raya Darmo No. 23-25, Surabaya, Jawa Timur.

4.1.11.Sejarah Umum PT. Smar Tbk.

PT Sinar Mas Agro Resources and Technology Tbk (Perusahaan) didirikan berdasarkan Akta No. 67 tanggal 18 Juni 1962 dari Raden Kadiman, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia Republik Indonesia) dalam Surat Keputusan No. J.A.5/115/3 tanggal 29 Agustus 1963 serta diumumkan dalam. Berita Negara Republik Indonesia No. 83 tanggal 15 Oktober 1963, Tambahan No. 570.

4.1.12.Sejarah Umum PT. Siantar Top Tbk.

PT Siantar Top Tbk (Perusahaan) didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H., notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1988 dari Notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.01.01.Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara RI No. 104 tanggal 28 Desember 1993, Tambahan No.6226.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris Dyah Ambarwati Setyoso S.H., No.48 tanggal 25 Juli 2008 mengenai Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT. Siantar Top Tbk. Pengesahan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia atas perubahan tersebut masih dalam proses.

bulan September 1989. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

4.1.13.Sejarah Umum PT. Ultra Jaya Milk Tbk.

PT Ultrajaya Milk Industry & Trading Company Tbk, selanjutnya disebut “Induk Perusahaan”, didirikan dengan Akta No. 8 tanggal 2 Nopember 1971 jo Akta Perubahan No. 71 tanggal 29 Desember 1971 yang dibuat dihadapan Komar Andasasmita, S.H., Notaris di Bandung. Akta-akta tersebut telah mendapat persetujuan Menteri Kehakiman Republik Indonesia dengan Keputusan No. Y.A.5/34/21 tanggal 20 Januari 1973, dan telah diumumkan dalam Berita Negara Republik Indonesia No. 34 tanggal 27 April 1973, Tambahan No. 313, dan mulai beroperasi secara komersial pada awal tahun 1974.

Induk Perusahaan memiliki kantor pusat dan pabrik yang berlokasi di Jl. Raya Cimareme 131 Padalarang Kabupaten Bandung 40552. Induk Perusahaan bergerak dalam bidang industri makanan dan minuman, khususnya minuman aseptik yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High Temperature) seperti minuman susu, minuman sari buah, minuman tradisional dan minuman kesehatan. Induk Perusahaan juga memproduksi rupa-rupa mentega, teh celup, konsentrat buah-buahan tropis, susu bubuk dan susu kental manis.

4.1.14.Sejarah Umum PT. Pioneerindo Gourmet Indonesia Tbk.

PT. Pioneerindo Gourmet Indonesia Tbk. (“Perusahaan”) didirikan berdasarkan Akta Notaris Arikanti Nantakusumah, SH, No. 84 tanggal 13 Desember 1983. Akta ini telah mendapat persetujuan dan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-2169-HT.01.01.TH.84. tanggal 10 April 1984 dan didaftarkan pada Pengadilan Negeri Jakarta Pusat dengan nomor pendaftaran 1218/1984 tanggal 4 Mei 1984.

Bakum) Diektorat Jenderal Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia No.AHU.79006.AH.01.02. tahun 2008, tanggal 28 Oktober 2008.

Aktivitas utama perusahaan ini adalah usaha penyediaan makanan dan minuman dengan menggunakan merek dagang “California Fried Chiken”, Sapo Oriental dan Cal Donat. Perusahaan mulai beroperasi secara komersial pada tahun 1984.

4.1.15.Sejarah Umum PT. Tunas Baru Lampung Tbk.

PT Tunas baru Lampung Tbk (“Perusahaan”) didirikan berdasarkan akta No. 23 tanggal 22 Desember 1973 dari Halim Kurniawan, S.H., notaris di Teluk Betung. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/233/25 tanggal 10 juli 1975 serta diumumkan dalam Berita Negara Repunlik Indonesia No. 44 tanggal 1 juni 1999, tambahan No. 3194.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang perkebunan, pertanian dan perindustrian, termasuk bertindak sebagai pedagang eksportir dan importir. Saat ini, perusahaan terutama bergerak dalam bidang produksi minyak goreng sawit, minyak goreng kelapa, minyak kelapa, minyak sawit dan sabun, serta bidang perkebunan kelapa sawit dan hibrida. Perusahaan berdomisili di Jakarta, kantor pusat perusahaan terletak di Wisma Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta.

4.2. Deskripsi Hasil Penelitian

4.2.1. Pengelolaan Kas (X1

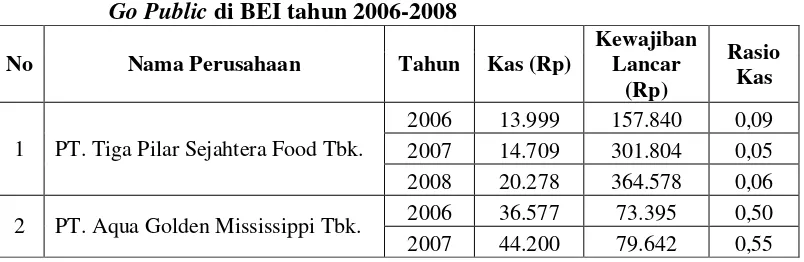

Pengelolaan kas adalah bagaimana perusahaan tersebut menentukan berapa jumlah kas yang sebaiknya harus dipertahankan oleh suatu perusahaan tersebut dengan memperhatikan besarnya jumlah aliran kas masuk dan aliran kas keluar dan dapat mempertahankan jumlah kas agar dapat memenuhi kewajiban finansiilnya sewaktu-waktu.Tabel 4.1. adalah data pengelolaan kas pada 15 perusahaan sampel dalam penelitian ini.

Tabel 4.1. Data pengelolaan kas pada Perusahaan Food and Beverage yang

Go Public di BEI tahun 2006-2008 )

1 PT. Tiga Pilar Sejahtera Food Tbk.

2006 13.999 157.840 0,09 2007 14.709 301.804 0,05 2008 20.278 364.578 0,06

2008 60.938 84.482 0,72

5 PT. Indofood Sukses Makmur Tbk.

2006 1.796.869 6.324 284,13 2007 4.536.937 12.776 355,11 2008 4.271.208 16.262 262,65

6 PT. Multi Bintang Indonesia Tbk.

2006 4.759 375.933 0,01