perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

EVALUASI SISTEM PIUTANG ASURANSI PASIEN RAWAT JALAN PADA RS. PANTI WALUYO SURAKARTA

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

AJI SATRIO MANUNGGAL F3309012

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii ABSTRACT

EVALUASI SISTEM PIUTANG ASURANSI PASIEN RAWAT JALAN PADA RS. PANTI WALUYO SURAKARTA

AJI SATRIO MANUNGGAL F3309012

RS. Panti Waluyo Surakarta is a Christian foundation hospitals in Surakarta giving medical service to the society. In doing operational activities, RS. Panti Waluyo Surakarta cooperates with several insurances companies. The cooperation is run based on the contract which consists of the rights and duties for each party. The objectives of the research are to know the evaluation system of outpatient insurance receivables at Panti Waluyo and the weakness and the strenghts of this system.System of outpatient insurance receivables at Panti Waluyo consists of five procedures involving more than one unit organization which produces documents and accounting records. Besides, intern controlling system has run well.

System of outpatient insurance receivables at Panti Waluyo has some strengths and weakness. The strengths are the separation function, the existing acoounts receivable ledger, serial number printed form and made double, so there is a file that is used to cross check the data, the selection of candidates in accordance with the requirements demanded by the job specification as well as the time required for training prior to acceptance. Meanwhile, the weakness are the late to recapping data, some transaction form using hand writing, and no suddenly inspection by the director of the hospital.

The writter concludes that the System of outpatient insurance receivables at Panti Waluyo Surakarta has been run appropriatly, although there are some weaknesses. The writer recommends to add the number of the workeRS., to use all electronic form, and held a surprise inspection by the directoRS. of the RS. Panti Waluyo Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii ABSTRAK

EVALUASI SISTEM PIUTANG ASURANSI PASIEN RAWAT JALAN PADA RS. PANTI WALUYO SURAKARTA

AJI SATRIO MANUNGGAL

F3309012

RS.. Panti Waluyo Surakarta adalah rumah sakit yayasan Kristen di Surakarta memberikan pelayanan medis kepada masyarakat. Dalam melakukan kegiatan operasional, RS.. Panti Waluyo Surakarta bekerja sama dengan perusahaan asuransi beberapa. Kerjasama ini dijalankan berdasarkan kontrak yang terdiri dari hak dan kewajiban bagi setiap pihak. Tujuan dari penelitian ini adalah untuk mengetahui sistem evaluasi piutang asuransi rawat jalan di RS.. Panti Waluyo dan kelemahan dan Kekuatan ini system.System piutang asuransi rawat jalan di RS.. Panti Waluyo terdiri dari lima prosedur yang melibatkan lebih dari satu organisasi unit yang menghasilkan dokumen dan catatan akuntansi. Selain itu, sistem pengendalian intern telah berjalan dengan baik.

Sistem Piutang Asuransi Rawat Jalan pada RS. Panti Waluyo memiliki beberapa kekuatan dan kelemahan. Kekuatan adalah fungsi pemisahan, yang ada buku besar piutang acoounts, nomor seri bentuk cetakan dan dibuat ganda, jadi ada file yang digunakan untuk cross check data, pemilihan kandidat sesuai dengan persyaratan yang diminta oleh spesifikasi pekerjaan sebagai serta waktu yang dibutuhkan untuk pelatihan sebelum penerimaan. Sementara itu, kelemahan adalah akhir data recapping, beberapa bentuk transaksi menggunakan tulisan tangan, dan tidak ada inspeksi mendadak oleh direktur rumah sakit.

Penulis menyimpulkan bahwa Sistem Piutang Asuransi Pasien Rawat Jalan di RS. Panti Waluyo Surakarta telah berjalan dengan baik, meskipun ada beberapa kelemahan. Penulis merekomendasikan untuk menambahkan jumlah pekerja, menggunakan semua bentuk elektronik, dan mengadakan inspeksi mendadak oleh direktur RS. Panti Waluyo Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO DAN PERSEMBAHAN

“Melangkah dan jangan banyak berharap”

(Bob Sadino)

“Kegagalan adalah kesuksesan yang tertunda bagi orang yang mau terus berusaha dan bekerja keras.”

(Penulis)

“Manusia tak selamanya benar dan tak selamanya salah, kecuali ia yang selalu mengoreksi diri dan membenarkan kebenaran orang lain atas kekeliruan diri

sendiri.”

(Penulis)

“Kalau hari ini kita menjadi penonton bersabarlah dan berusahalah agar kelak menjadi pemain di esok hari.”

(Penulis)

Tugas Akhir ini,

saya persembahkan untuk : Ayah dan Ibu serta Adik tercinta. Sahabat-sahabatku,

Teman-teman seperjuangan DIII akuntansi, Miss Sragen alias Eneng,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa atas

berkat dan Rahmat-Nya sehingga, penulis dapat menyelesaikan Tugas Akhir dengan judul “Evaluasi Sistem Piutang Asuransi Pasien Rawat Jalan pada Rumah

Sakit Panti Waluyo Surakarta. Penyusunan Tugas Akhir ini merupakan salah satu

syarat untuk meraih gelar Sarjana Ahli madya Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan Tugas Akhir ini, penulis mengucapkan terima kasih

kepada pihak – pihak yang telah membantu demi terselesainya Tugas Akhir ini :

1. Allah SWT, yang telah memberikan rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan Tugas Akhir ini.

2. Bapak Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Santosa T.H, M.Si, Ak selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Agus Budiatmanto, SE, MSI, Ak selaku ketua Program Diploma

III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Drs. Eko Arief S., M.Si, Ak., selaku dosen pembimbing yang telah

banyak membantu dan memberikan bimbingan kepada penulis.

6. Bapak penguji, selaku dosen pembimbing yang telah banyak membantu dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

7. Ibu Christiyaningsih Budiwati SE., MS., Ak. selaku pembimbing laporan

magang program Diploma III Akuntansi Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

8. Bapak maupun Ibu Dosen yang sudah memberikan ilmu praktik dan teori

selama proses perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

9. Ayah dan Ibu serta Adik tercinta, atas semua pengorbanan , doa, nasihat dan

kasih sayang selama ini.

10. Miss Sragen alias Eneng yang menjadi inspirasi dan telah memberikan

support.

11. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

12. Bapak Susanto, SE.MM.Akt. selaku Kepala Divisi Umum dan Keuangan

Rumah Sakit Panti Waluyo (YAKKUM) Surakarta yang telah memberikan

ijin untuk melakukan magang kerja di Rumah Sakit Panti Waluyo

(YAKKUM) Surakarta.

13. Bapak Agus Riyanto Tri Saputro, Amd. yang telah membimbing serta

memberikan ilmu di Rumah Sakit Panti Waluyo (YAKKUM) Surakarta.

14. Ibu V. Sudarsih yang telah membimbing serta memberikan ilmu di Rumah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

15. Semua karyawan keuangan Rumah Sakit Panti Waluyo (YAKKUM)

Surakarta yang telah membantu penulis dalam memperoleh informasi

mengenai tema yang akan diambil, dan yang telah bersedia memberikan data-

data yang dibutuhkan oleh penulis.

16. Segenap Karyawan di bagian Piutang yang telah memberikan pengarahan dan

pengawasan selama magang kerja yang berlangsung di Rumah Sakit Panti

Waluyo (YAKKUM) Surakarta.

17. Seluruh teman-teman mahasiswa DIII akuntansi yang tidak bias disebutkan

satu-persatu, yang telah memberikan bantuan dan dorongan, baik moril

maupun materi.

18. Semua pihak yang telah membantu dalam penulisan Laporan Magang ini

yang tidak dapat penulis sebutkan satu- persatu.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari

kesempurnaan karena adanya keterbatasan waktu, pengetahuan dan pengalaman

penulis yang masih banyak kekurangan. Oleh karena itu, penulis mengharapkan

kritik dan saran agar Tugas Akhir ini dapat diterima dan dapat bermanfaat bagi

semua pihak.

Surakarta, Juni 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

ABSTRAK ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Gambaran Umum ... 1

1. Sejarah Berdiri Rumah Sakit ... 1

2. Visi dan Misi ... 1

3. Falsafah... 2

4. Peran ... 2

5. Tujuan ... 3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

B. Struktur Organisasi Rumah Sakit ... 5

C. Karyawan pada RS. Panti Waluyo Surakarta ... 8

D. Latar Belakang Masalah ... 10

E. Perumusan Masalah ... 12

F. Tujuan Penelitian ... 13

G. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA DAN PEMBAHASAN A. Tinjauan Pustaka ... 14

1.Pengertian RS. ... 14

2.Sistem dan Prosedur ... 15

3.Definisi Sistem Akuntansi ... 16

4.Sistem Akuntansi Piutang ... 17

5.Simbol-simbol Umum Bagan Alir ... 19

6.Definisi Piutang ... 26

B. Pembahasan ... 28

1.Sistem Piutang Asuransi Rawat Jalan pada RS. Panti Waluyo 28 2.Bagan Alir Sistem Piutang Asuransi Rawat Jalan Panti Waluyo 35 3.Keterangan Bagan Alir (Flowchart) Sistem Piutang Asuransi Rawat Jalan Panti Waluyo ... 41

4.Evaluasi Sistem Piutang Asuransi Rawat Jalan pada RS. Panti Waluyo ... 42

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

B. Kelemahan ... 45

BAB IV PENUTUP

A. Kesimpulan ... 46

B. Rekomendasi ... 47

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR TABEL

Tabel Halaman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii ABSTRACT

EVALUASI SISTEM PIUTANG ASURANSI PASIEN RAWAT JALAN PADA RS. PANTI WALUYO SURAKARTA

AJI SATRIO MANUNGGAL F3309012

RS. Panti Waluyo Surakarta is a Christian foundation hospitals in Surakarta giving medical service to the society. In doing operational activities, RS. Panti Waluyo Surakarta cooperates with several insurances companies. The cooperation is run based on the contract which consists of the rights and duties for each party. The objectives of the research are to know the evaluation system of outpatient insurance receivables at Panti Waluyo and the weakness and the strenghts of this system.System of outpatient insurance receivables at Panti Waluyo consists of five procedures involving more than one unit organization which produces documents and accounting records. Besides, intern controlling system has run well.

System of outpatient insurance receivables at Panti Waluyo has some strengths and weakness. The strengths are the separation function, the existing acoounts receivable ledger, serial number printed form and made double, so there is a file that is used to cross check the data, the selection of candidates in accordance with the requirements demanded by the job specification as well as the time required for training prior to acceptance. Meanwhile, the weakness are the late to recapping data, some transaction form using hand writing, and no suddenly inspection by the director of the hospital.

The writter concludes that the System of outpatient insurance receivables at Panti Waluyo Surakarta has been run appropriatly, although there are some weaknesses. The writer recommends to add the number of the workeRS., to use all electronic form, and held a surprise inspection by the directoRS. of the RS. Panti Waluyo Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii ABSTRAK

EVALUASI SISTEM PIUTANG ASURANSI PASIEN RAWAT JALAN PADA RS. PANTI WALUYO SURAKARTA

AJI SATRIO MANUNGGAL

F3309012

RS.. Panti Waluyo Surakarta adalah rumah sakit yayasan Kristen di Surakarta memberikan pelayanan medis kepada masyarakat. Dalam melakukan kegiatan operasional, RS.. Panti Waluyo Surakarta bekerja sama dengan perusahaan asuransi beberapa. Kerjasama ini dijalankan berdasarkan kontrak yang terdiri dari hak dan kewajiban bagi setiap pihak. Tujuan dari penelitian ini adalah untuk mengetahui sistem evaluasi piutang asuransi rawat jalan di RS.. Panti Waluyo dan kelemahan dan Kekuatan ini system.System piutang asuransi rawat jalan di RS.. Panti Waluyo terdiri dari lima prosedur yang melibatkan lebih dari satu organisasi unit yang menghasilkan dokumen dan catatan akuntansi. Selain itu, sistem pengendalian intern telah berjalan dengan baik.

Sistem Piutang Asuransi Rawat Jalan pada RS. Panti Waluyo memiliki beberapa kekuatan dan kelemahan. Kekuatan adalah fungsi pemisahan, yang ada buku besar piutang acoounts, nomor seri bentuk cetakan dan dibuat ganda, jadi ada file yang digunakan untuk cross check data, pemilihan kandidat sesuai dengan persyaratan yang diminta oleh spesifikasi pekerjaan sebagai serta waktu yang dibutuhkan untuk pelatihan sebelum penerimaan. Sementara itu, kelemahan adalah akhir data recapping, beberapa bentuk transaksi menggunakan tulisan tangan, dan tidak ada inspeksi mendadak oleh direktur rumah sakit.

Penulis menyimpulkan bahwa Sistem Piutang Asuransi Pasien Rawat Jalan di RS. Panti Waluyo Surakarta telah berjalan dengan baik, meskipun ada beberapa kelemahan. Penulis merekomendasikan untuk menambahkan jumlah pekerja, menggunakan semua bentuk elektronik, dan mengadakan inspeksi mendadak oleh direktur RS. Panti Waluyo Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I PENDAHULUAN

A.Gambaran Umum

1. Sejarah Berdiri RS. Panti Waluyo (YAKKUM) Surakarta

RS. Panti Waluyo (YAKKUM) Surakarta berdiri pada tanggal 1

September 1937 dengan nama Balai Pengobatan Panti Waloejo, atas

prakarsa dari para bidan dan juru rawat (Vroedvrouwen, Verpleegsteres &

Verpleegers Kristen, yang disingkat PVK) RS. Zending (Sekarang RSUD.

Dr. Moewardi Surakarta) dan atas bantuan Mr. Soemardi dan Mr. Moch.

Daljono. Pada tanggal 1 Januari 1955 menjadi Perhimpunan Pengobatan

Kristen Panti Waluyo, dan menggabungkan diri dengan JRSK Djateng

sebagai RB. Panti Waluyo, dengan kapasitas 25 tempat tidur. Sejak tahun

1980, RB. Panti Waluyo telah menjadi RS. unit kerja YAKKUM dalam

jajaran YAKKUM Cabang Surakarta dengan kapasitas 100 tempat tidur.

Pada tahun 1998, sesuai dengan peraturan pemerintah RS. Panti Waluyo

telah terakreditasi sebagai RS. tipe C dengan kapasitas 112 tempat tidur,

hingga sekarang telah mencapai 150 tempat tidur dan mempunyai 16 tenaga

dokter umum, 41 tenaga dokter spesialis, 4 tenaga dokter gigi, 157 perawat,

47 tenaga paramedis non perawat dan 119 tenaga non medis.

RS. Panti Waluyo (YAKKUM) Surakarta mempunyai slogan dan motto :

a. Slogan : SEGA : SEntuhan kekeluarGAan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

2. Visi dan Misi a. Visi :

RS. yang memberikan pelayanan prima berdasarkan KASIH.

b. Misi :

Menyelenggarakan pelayanan kesehatan yang holistic, terpadu dan

professional.

3. Falsafah

Mewujudkan suatu keadaan damai sehat sejahtera yang harus dirasakan

manusia sebagai perwujudan kasih ALLAH dalam karunia karya

penyelamatanNya, dengan mengembalikan fungsi dan kedudukan manusia

sebagai ciptaan dan gambar ALLAH, manusia dengan ALLAH, manusia

dengan manusia dan manusia dengan lingkungan dalam keutuhan ciptaan

ALLAH.

4. Peran

1. Sebagai Unit Kerja YAKKUM yang berkarya berdasarkan VISI dan

MISI YAKKUM.

2. Sebagai mitra pemerintah dalam menyelenggarakan sistem Kesehatan

Nasional.

3. Sebagai mitra Gereja dalam menjalankan karya- karyaNya ditengah

masyarakat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

5. Sebagai tempat berkarya dan mengembangkan potensi karyawannya.

5. Tujuan

1. Mewujudkan kasih ALLAH melalui pelayanan kesehatan yang

berkualitas dan terjangkau bagi semua yang memerlukannya.

2. Mampu mendukung program Pemerintah dalam bidang kesehatan.

3. Menciptakan iklim kerja yang memanusiakan setiap karyawannya.

4. Mengusahakan cara-cara kerja yang mengacu kepada pelestarian

lingkungan.

6. Tugas dan Fungsi RS. Panti Waluyo (YAKKUM) Surakarta

RS. Panti Waluyo yang merupakan cabang dari YAKKUM mempunyai

tugas dan fungsi memberikan pelayanan kepada masyarakat umum melalui

pelayanan kesehatan tanpa membedakan suku, agama, ras, dan aliran

dengan berpartisipasi dalam pembangunan bangsa dadn Negara. Tujuan

pelayanan YAKKUM adalah terciptanya kemampuan untuk hidup sehat

bagi setiap manusia agar dapat mewujudkan derajat kesehatan masyarakat

yang merata dan optimal baik secara jasmani, jiwani, rohani maupun social.

Pelayanan yang holistic yaitu pelayanan kesehatan yang melayani manusia

dengan memandangnya secara utuh melalui peningkatan (promotif),

pencegahan (preventif), penyembuhan (kuratif), pemulihan (rehabilitatif),

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Dalam tahap pembangunan saat ini YAKKUM lebih mengutamakan

pelayanankepada masyarakat miskin. YAKKUM sebagai yayasan yang

mempunyai fungsi social di tengah masyarakat tidak semata-mata mengejar

keuntungan, tapi lebih mementingkan terwujudnya pelayanan kesehatan

yang merata dan terjangkau oleh masyarakat. Semua hasil usaha pelayanan

akan dikembalikan bagi peningkatan dan pengembangan pelayanan

berikutnya. Semua pelayanan YAKKUM yang multi dimensional dan yang

dilaksanakan oleh seluruh suatu kesatuan dalam system pelayanan

YAKKUM yang terpadu, terarah menuju sasaran yang sama diatur efisien

dan efektif sesuai dengan perkembangan ilmu pengetahuan dan teknologi.

YAKKUM sebagai mitra kerja pemerintah dalam pelayanan kesehatan

adalah merupakan bagian yang tidak terpisahkan dari system kesehatan

nasional, yaitu sebagai perwujudan partisipasi YAKKUM sebagai bagian

dari masyarakat yang aktif kreatif dan kritis daslam pencapaian tujuan

pembangunan kesehatan nasional. Pada dasarnya pelayanan yang dilakukan

oleh YAKKUM merupakan perwujudan dari Tri Tugas Gereja yaitu

persekutuan, kesaksian, dan pelayanan di bidang kesehatan. Oleh karena itu,

kerjasama daan dukungan dari gereja-gereja dan organisasi Kristen baik

dalam maupun di luar negeri perlu sekali dibina dan dikembangkan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

B.Struktur Organisasi RS. Panti Waluyo (YAKKUM) Surakarta

Suatu perusahaan/lembaga dalam mencapai tujuan pokok yang telah

diterapkan, perlu merancang struktur organisasi yang baik agar setiap bagian

dari setiap organisasi dapat memberikan kontribusi yang maksimal terhadap

aktivitas perusahaan. Setiap perusahaan mempunyai struktur organisasi yang

berbeda-beda sesuai dengan kondisi perusahaan yang bersangkutan. Struktur

organisasi merupakan kerangka hubungan kerjasama antar fungsi-fungsi dalam

perusahaan yang memungkinkan terselenggaranya fungsi tersebut secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

1. Direktur

2. Wakil Direktur

3. Bidang Perawatan

a. Seksi Asuhan Keperawatan

b. Seksi Profesi Keperawatan

c. Seksi Pengawas Keperawatan

4. Bidang Keuangan

a. Seksi Bendahara

1) Sub Seksi Kas Keluar Masuk

2) Sub Seksi AKRI

b. Seksi Akuntansi

5. Bidang Medik

6. Bidang Rekam Medik

7. Bidang Personalia

8. Bidang Penunjang Umum

a. Sub Bagian Hospital Service

b. Sub Bagian Rumah Tangga

c. Sub Bagian Tata Usaha

d. Sub Bagian Satpam

e. Sub Bagian Transportasi

9. Bidang Humas dan Marketing

a. Sub Bagian Humas/ Informasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

10. Instalasi Farmasi

11. Instalasi Rawat Jalan

12. Instalasi Rawat Inap

13. Instalasi Gawat Darurat

14. Instalasi Perawatan Intensive

15. Instalasi Kamar Bedah

16. Instalasi Diagnostik

17. Instalasi Gizi

18. Instalasi Pastoral & UKM

19. Instalasi Hiperbarie

20. Satuan Pengawas (Supervisi)

C. Karyawan pada RS. Panti Waluyo (YAKKUM) Surakarta

Perekrutan karyawan RS. Panti Waluyo (YAKKUM) Surakarta didasarkan

pada kebutuhan kerja. Pada saat ini jumlah sumber daya manusia pada RS.

Panti Waluyo sebanyak 358 karyawan. Karyawan-karyawan tersebut dibagi

menjadi dua golongan, yaitu golongan tenaga kesehatan dan golongan tenaga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

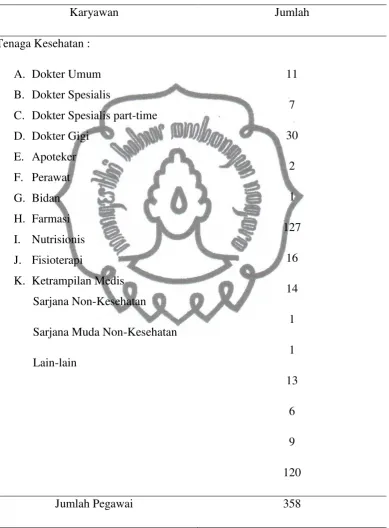

TABEL 1.1

JUMLAH KARYAWAN RS. PANTI WALUYO SURAKARTA

Karyawan Jumlah

Tenaga Kesehatan :

A. Dokter Umum B. Dokter Spesialis

C. Dokter Spesialis part-time D. Dokter Gigi

E. Apoteker F. Perawat G. Bidan H. Farmasi I. Nutrisionis J. Fisioterapi

K. Ketrampilan Medis Sarjana Non-Kesehatan

Sarjana Muda Non-Kesehatan

Lain-lain 11 7 30 2 1 127 16 14 1 1 13 6 9 120

Jumlah Pegawai 358

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

D.Latar Belakang Masalah

Gangguan kesehatan adalah suatu kondisi yang tidak dapat terprediksi kapan

timbulnya namun pasti akan terjadi dalam suatu siklus kehidupan manusia.

Maka dari itu, setiap orang harus mempersiapkan biaya perawatan kesehatan

jika suatu saau mengalami sakit. Melihat karakteristik tersebut, layaklah jika

kesehatan dijadikan objek untuk diasuransikan. Asuransi adalah suatu

perjanjian antara pihak penanggung dan pihak tertanggung, dimana pihak

penanggung menerima suatu premi, untuk penggantian kepada piha

tertanggung karena suatu kerusakan atau kehilangan keuntungan yang

diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tidak

tentu. Salah satu jenis usaha asuransi yang ada di Indonesia adalah asuransi

Jiwa. Asuransi jiwa merupakan proteksi terhadap kerugian financial akibat

hilangnya kemampuan menghasilkan pendapatan yang disebabkan oleh

kematian, sakit, maupun lanjut usia.

Asuransi kesehatan merupakan salah satu bagian dari asuransi jiwa,

dimana jasa yang memberikan perlindungan tertanggung terhadap resiko

yang mungkin terjadi seperti kecelakan, sakit, atau meninggal dunia. Asuransi

kesehatan sudah dikenal sejak jaman dulu. Bentuk paling sederhana adalah

pada masyarakat Cina, yaitu dengan membayar keapda tabib diwaktu sehat

dan mendapatkan pelayanan di waktu sakit, sehingga pasien tidak perlu

membayar lagi. Kini, perusahaan asuransi kesehatan semakin banyak, dengan

bermacam-macam keunggulan serta mengalami perkembangan secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Untuk menjalankan kegiatan operasionalnya, perusahaan membutuhkan

provider untuk melayani peserta asuransi, yaitu RS. Panti Waluyo Surakarta

sebagai tempat penyelenggara kegiatan yang memberikan pelayanan

kesehatan, telah mengadakan kerjasama dengan 34 perusahaan asuransi

seperti : AJII, Manulife, Sinar Mas, Asuransi Jiwa Sinar Mas, dan lain-lain.

Dalam mengadakan kerjasama dengan perusahaan asuransi, RS Panti

Waluyo Surakarta harus mengadakan suatu perjanjian yang mengatur hak dan

kewajiban masing-masing pihak, misalnya mengenai system piutang pasien

asuransi kepada perusahaan asuransi. Piutang merupakan pendapatan yang

akan diterima pada masa mendatang yang timbul karena terjadinya transaksi

di masa sekarang atau masa lalu. (merupakan klaim kepada pihak ketiga

dalam bentuk uang, barang, atau jasa yang diharapkan dapat dijadikan kas

dalam satu periode akuntansi, namun seringkali jumlah piutang tidak dapat

tertagih dalam prosentase 100%). Jumlah yang tak tertagih inilah yang

menyebabkan kerugian pada perusahaan dan dianggap sebagai biaya

uncollectible accounts (rekening piutang yang tak tertagih). Oleh karena itu

perusahaan perlu mengevaluasi system piutangnya secara berkala.

Maka dari itu system penagihan menjadi sangat penting. Sistem

penagihan adalah hal yang sangat penting bagi RS., terkait dengan kelancaran

dalam penerimaan piutang asuransi.

Perkembangan masyarakat menuntut setiap penyedia jasa memberikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

pengelolaan yang baik dari manajemen berupa system informasi yang

mendukung dan mengembangkan kegiatan utama RS.. System informasi

manajemen mempunyai bagian system yaitu system akuntansi. System

akuntansi digunakan untuk mendukung kegiatan utama perusahaan, salah

atunya adalah system piutang atau penagihan.

Dalam penulisan ini penulis akan membahas tentang system piutang

rawat jalan Asuransi pada RS. Panti Waluyo Surakarta. Yang dimaksud

dengan rawat jalan adalah pelayanan medis kepada pasien untuk tujuan

observasi, diagnosis, pengobatan, dan pelayanan lainnya, tanpat

mengharuskan pasien tersebut menjalani rawat inap.

Berdasarkan latar belakang permasalahan di atas, maka penulis tertarik

untuk melakukan penelitian dengan judul “Evaluasi Sistem Piutang

Asuransi Rawat Jalan RS. Panti Waluyo Surakarta”.

E.Perumusan Masalah

Perumusan masalah ini dilakukan untuk melihat perkembangan dan

kemampuan RS Panti Waluyo Surakarta mengenai pengelolaan piutang tak

tertagih, maka permasalahan yang dibahas dalam Tugas Akhir adalah :

1. Bagaimana gambaran sistem piutang asuransi pasien rawat jalan pada RS

Panti Waluyo Surakarta?

2. Bagaimana prosedur pengelolaan piutang rawat jalan pada RS Panti

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

F. Tujuan Penelitian

Adapun tujuan penelitian antara lain dapat disebutkan sebagai berikut :

1. Untuk mengetahui bagaimana system akuntansi piutang pasien asuransi

rawat jalan pada RS Panti Waluyo Surakarta.

2. Untuk mengevaluasi sistem pengelolaan piutang pada RS Panti Waluyo

Surakarta.

G.Manfaat Penelitian 1. Bagi penulis

Untuk menambah pengetahuan dan informasi serta dapat

mengaplikasikan ilmu yang diperoleh dalam bangku perkuliahan kedalam

kehidupan sesungguhnya.

2. Bagi Instansi

Diharapkan dapat menjadi bahan pertimbangan pengambilan

keputusan, dan masukan dalam penyusunan kebijakan yang berkaitan

dengan pengelolaan piutang pada RS Panti Waluyo Surakarta.

3. Bagi Pembaca (pihak lain)

Dapat dijadikan referensi pihak lain yang ingin melakukan penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14 BAB II

TINJAUAN PUSTAKA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian RS.

Pelayanan RS. pada saat ini merupakan bentuk upaya pelayanan kesehatan

yang bersifat sosio-ekonomi, yaitu usaha yang walau bersifat social namun

diusahakan agar bias mendapat surplus keuangan dengan cara pengelolaan

yang professional dengan memperhatikan prinsip-prinsip ekonomi. (Dr. R.

Darmanto Djojodibroto, DSP, 1997:1)

RS. adalah tempat pelyanan yang menyelenggarakan pelayanan umum

medik dan spesialistik, pelayanan penunjang medik, pelayanan instalasi, serta

pelayanan perawatan secara rawat jalan dan rawat inap. (Departemen

Kesehatan RI)

Kesimpulan yang dapat diambil dari definisi tersebu diatas adalah bahwa

RS. merupakan salah satu bentuk perusahaan jasa yang bertujuan untuk

memberikan pelayanan kesehatan bagi konsumennya, baik pelayanan umum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

2. Sistem dan Prosedur

Menurut Mulyadi (2008) system adalah suatu jaringan prosedur yang dibuat

menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut W. Gerald Cole dalam Zaki Baridwan (1981:1) system adalah

suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun

sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan.

Dari definisi mengenai system tersebut diatas dapat diambil kesimpulan

bahwa system adalah jaringan prosedur yang saling berhubungan sesuai

menurut pola yang terpadu untuk melaksanakan kegiatan perusahaan.

Menurut Mulyadi (2008) prosedur adalah suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi berulang-ulang.

Menurut W. Gerald Cole dalam zaki Baridwan (1981:1) prosedur adalah

suatu urut-urutan perkerjaan berani, biasanya meibatkan beberapa orang

dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang

sering terjadi.

Dari definisi mengenai prosedur tersebut diatas dapat diambil kesimpulan

bahwa prosedur adalah urutan kegiatan klerikal terdiri dari kegiatan yang

dilakukan untuk mencatat informasi dalam formulir, buku jurnal, buku besar.

Masing-masing prosedur memiliki hubungan yang saling mempengaruhi satu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

3. Definisi Sistem Akuntansi

“Sistem akuntansi menurut Suwardjono (2003:3) adalah mempelajari

berbagai rancang bangun (design) prosedur-prosedur untuk pengumpulan,

penciptaan, dan pelaporan data akuntansi yang paling sesuai dengan kebutuhan suatu perusahaan tertentu.”

Sistem akuntansi menurut Mulyadi (2008) adalah organisasi formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan.

Unsur-unsur Sistem Akuntansi menurut Mulyadi :

a. Formulir, merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi.

b. Jurnal, merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya.

c. Buku Besar, terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu, terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Dari definisi sistem akuntansi di atas, unsur suatu system akuntansi pokok

adalah formulir, catatan yang terdiri dari jurnal, buku besar, dan buku

pembantu, serta laporan.

4. Sistem Akuntansi Piutang

Sistem akuntansi Piutang menurut Mulyadi (2008)

Sistem akuntansi yang mempengaruhi piutang : sistem akuntansi penjualan

kredit dengan kartu kredit perusahaan,system akuntansi penjualan kredit,

dan system retir penjualan. Sistem akuntansi piutang bertujuan untuk

mencatat mutasi piutang perusahaan kepada setiap debitur, yang terjadi

karena transaksi penjualan kredit, retur penjualan, penerimaan kas dari

putang,dan penghapusan piutang. Sistem yang terbentuk terdiri dari

beberapa unsure, antara lain :

a. Fungsi yang Terkait

1) Fungsi Piutang

Pencatatan piutang dilakukan oleh fungsi piutang. Tugas fungsi

piutang dalam hubungannya dengan pencatatan piutang adalah :

(1)Menyelenggarakan catatan piutang kepada setiap debitur;

(2)Menghasilkan pernyataan piutang (account receivable statement)

secara periodik dan mengirimkannya ke setiap debitur;

(3)Menyelenggarakan catatan riwayat kredit setiap debitur untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

2) Fungsi akuntansi

Fungsi ini bertanggungjawab untuk menerima dan mengeluarkan kas

perusahaan terhadap setiap transaksi serta membuat dokumen dan

pencatatan yang digunakan.

b. Jaringan Posedur yang membentuk Sistem

1) Prosedur pencatatan piutang

2) Prosedur penagihan

3) Prosedur penerimaan

c.Informasi yang diperlukan oleh Manajemen

1) Saldo piutang pada saat tertentu kepada setiap debitur.

2) Riwayat pelunasan piutang yang dilakukan oleh setiap debitur.

3) Semua dokumen yang bersangkutan dari penagihan hingga

penerimaan masuknya kas.

d. Dokumen yang digunakan

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam

kartu piutang adalah :

1) Faktur penjualan

2) Bukti kas masuk

3) Surat tagihan

4) Bukti memorial (journal voucher)

e. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

1) Jurnal penjualan

2) Jurnal umum

3) Jurnal penerimaan kas

4) Kartu piutang

5. Simbol-simbol Umum Bagan Alir

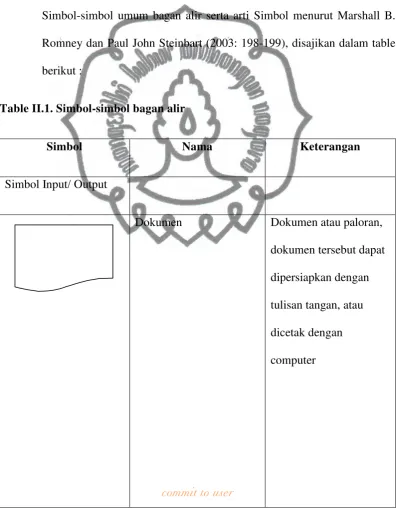

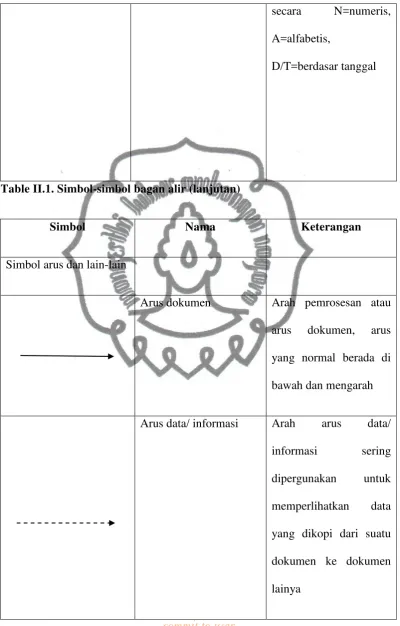

Simbol-simbol umum bagan alir serta arti Simbol menurut Marshall B.

Romney dan Paul John Steinbart (2003: 198-199), disajikan dalam table

[image:35.595.114.512.243.754.2]berikut :

Table II.1. Simbol-simbol bagan alir

Simbol Nama Keterangan

Simbol Input/ Output

Dokumen Dokumen atau paloran,

dokumen tersebut dapat

dipersiapkan dengan

tulisan tangan, atau

dicetak dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

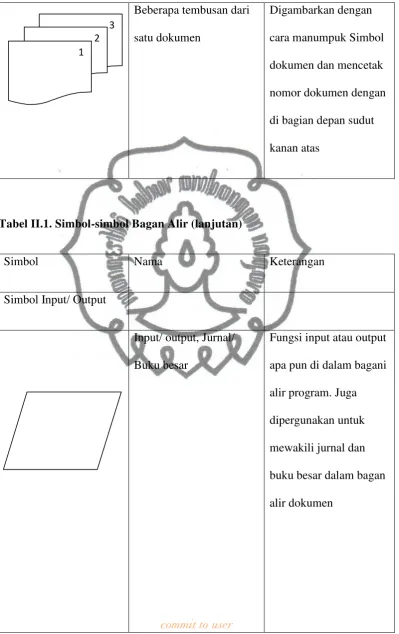

Beberapa tembusan dari

satu dokumen

Digambarkan dengan

cara manumpuk Simbol

dokumen dan mencetak

nomor dokumen dengan

di bagian depan sudut

[image:36.595.115.515.111.746.2]kanan atas

Tabel II.1. Simbol-simbol Bagan Alir (lanjutan)

Simbol Nama Keterangan

Simbol Input/ Output

Input/ output, Jurnal/

Buku besar

Fungsi input atau output

apa pun di dalam bagani

alir program. Juga

dipergunakan untuk

mewakili jurnal dan

buku besar dalam bagan

alir dokumen 3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

Tampilan Infomasi yang

ditampilkan oleh

peralatan ouput on-line

seperti terminal,

monitor, atau layar

Pengetikan on-line

(on-line keying)

Memasukkan (entry)

data melalui peralatan

on-line seperti terminal

atau personal komputer

Terminal atau personal

komputer

Simbol tampilan dan

pengetikan on-line

dipergunakan bersama

untuk mewakili terminal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

[image:38.595.112.515.148.598.2]22

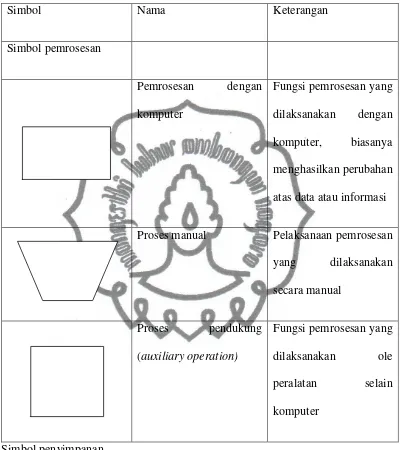

Table II.1. Simbol-simbol Bagan Alir (lanjutan)

Simbol Nama Keterangan

Simbol pemrosesan

Pemrosesan dengan

komputer

Fungsi pemrosesan yang

dilaksanakan dengan

komputer, biasanya

menghasilkan perubahan

atas data atau informasi

Proses manual Pelaksanaan pemrosesan

yang dilaksanakan

secara manual

Proses pendukung

(auxiliary operation)

Fungsi pemrosesan yang

dilaksanakan ole

peralatan selain

komputer

Simbol penyimpanan

Disk magnetis Data disimpan secara

permanen di dalam disk

magnetis, dipergunakan

untk file utama (master

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

Pita magnetis Data disimpan di dalam

pita magnetis

Disket Data dismpan dalam

disket

Penyimpanan on-line Data disimpan di dalam

file on-line temporer

melalui media yang

dapat diakses secara

langsung, seperti disk

File File dokumen secara

manual disimpan dan

ditarik kembali, huruf

yang ditulis di dalam

Simbol menunjukkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

secara N=numeris,

A=alfabetis,

[image:40.595.113.514.110.737.2]D/T=berdasar tanggal

Table II.1. Simbol-simbol bagan alir (lanjutan)

Simbol Nama Keterangan

Simbol arus dan lain-lain

Arus dokumen Arah pemrosesan atau

arus dokumen, arus

yang normal berada di

bawah dan mengarah

Arus data/ informasi Arah arus data/

informasi sering

dipergunakan untuk

memperlihatkan data

yang dikopi dari suatu

dokumen ke dokumen

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Communication link Pengiriman data dari

sastu lokasi ke lokasi

lainnya melalui jalur

komunikasi

On-page connector Menghubungkan arus

pemrosesan di satu

halaman yang sama,

penggunaan konektor ini

akan menghindari

garis-garis yang saling silang

di satu halaman

Off-page connector Suatu penanda masuk

dari, atau keluar ke,

halaman lain

Terminal Titik awal, akhir, atau

pemberhentian dalam

suatu proses atau

program, juga

dipergunakan untuk

menunjukkan adanya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

Keputusan Langkah pengambilan

Anotasi Komentar deskriptif

tambahan atau catatan

penjelasan untuk

klarifikasi

Sumber : Accounting Informartion System, Marshall B. Romney dan Paul John Seinbert

6. Definsi Piutang

“Piutang menurut Simangunsong (1984: 69) adalah tuntutan (claims)

kepada pihak ketiga baik dalam bentuk uang, barang atau jasa.”

Mulyadi, (2002: 87) mengartikan pitang sebagai “klaim kepada pihak lain

atas uangn barang, atau jasa yang dapat diterima dalam jangka waktu satu tahun, atau dalam satu siklus kegiatan perusahaan”.

“Charles T. Horngren dan Walter T. Harrison Jr. (2007: 436)

mengemukakan bahwa piutang merupakan klaim moneter terhadap pihak lain”

7. Piutang Usaha

Sujana Ismaya, (2006: 18) mengartikan piutang dagang atau piutang usaha (accounts receivable) sebagai “tagihan kepada langganan untuk barang dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

“Piutang Usaha menurut Mulyadi (2002: 87) adalah piutang yang

timbul dari transaksi penjualan barang atau jasa dalam kegiatan normal perusahaan.”

Penjelasan tentang piutang usahan menurut Charles T. Horngren dan Walter

T. Harrison Jr. (2007: 440) adalah sebagai berikut :

Menjual secara kredit menciptakan piutang usaha. Pendapatan jasa dicatat

sebagai berikut :

Piutang Usaha xxx

Pendapatan Penjualan xxx

(Memberikan jasa secara kredit.)

Penjualan jasa kredit memberikan manfaat sekaligus biaya. Manfaatnya

adala meningkatkan pendapatan jasa dan laba dengan melakukan penjualan

kepada berbagai pelanggan. Namun juga sangat memungkinkan munculnya

biaya, hal ini karena beberapa pelanggan tidak sanggup membayar, sehingga

menimbulkan beban. Beban tersebut disebut beban piutang tak tertagih

(uncollectible-account expense), atau beban piutang ragu-ragu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

B. Pembahasan

1. Sistem Piutang Asuransi Rawat Jalan Pada RS Panti Waluyo

a. Fungsi yang terkait dalam sistem akuntansi piutang RS Panti Waluyo

Surakarta.

1) Fungsi Pendaftaran dan Kasir Rawat Jalan

Fungsi ini dijalankan oleh bagian pendaftaran, yang bertanggung

jawab dalam proses pendaftaran pasien asuransi, baik untuk pasien

baru maupun lama, serta penyimpanan data pasien juga melayani

kurang bayar yang terjadi ketika beberapa biaya layanan dan obat

tidak tertanggung oleh asuransi.

2) Fungsi Piutang

Fungsi ini dijalankan oleh bagian piutang front dan piutang back

office, yang bertanggung jawab dalam merekap, mengentry, membuat

Kartu Piutang, membuat Surat Penagihan hingga menagih piutang

serta mengarsip data pasien.

3) Fungsi Rawat Jalan (Poliklinik)

Fungsi ini dijalankan oleh berbagai klinik. Pasien akan menjalani

pemeriksaan awal atas penyakit yang ia derita, untuk selanjutnya

diambil tindak lanjut keperawatan intensif (rawat inap) atau cukup

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

4) Bagian Penunjang Medik

Bagian penunjang medik menjalan tugasnya sebagai lanjutan dari

poliklinik apabila pasien memerlukan tindak lanjut atas penyakit yang

diderita, maka dokter atau perawat dapat memberikan pemeriksaan

penunjang di ruang laboratorium atau radiologi.

5) Instalasi Farmasi

Fungsi ini dijalankan oleh bagian farmasi yang bertugas mengelola

obat baik pengadaannya, penyimpanannya, maupun

pendistribusiannya kepada pasien.

6) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas pencatatan bertambahnya

piutang pada jurnal umum, transaksi penerimaan kas dari piutang/

berkurangnya piutang, dan transaksi penghapusan piutang.

b. Dokumen yang terkait dalam system akuntansi piutang RS Panti Waluyo

Surakarta

1) Surat Pernyataan Kesanggupan (SPK)

Dokumen ini dibuat oleh bagian pengelolaan pendapatan yang

ditandatangani oleh pelanggan yang menyatakan kesanggupan

membayar/ mengangsur kekurangan pembayaran biaya pelayanan

kesehatan RS Panti Waluyo Surakarta dan ditandatangani oleh kepala

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

2) Surat Tagihan Biaya Pelayanan Kesehatan (STBPK)

Dokumen ini dibuat oleh bagian pengelolaan pendapatan untuk dikirm

ke pelanggan guna menagih piutang yang sudah jatuh tempo

berdasarkan surat pernyataan kesanggupan. Dokumen ini

ditandatangani oleh wakil direktur keuangan atas nama direktur RS

Panti Waluyo Surakarta.

3) Bukti Kas Masuk (BKM)

Dokumen ini dibuat oleh bagian pengelolaan pendapatan sebagai

adanya kas masuk sebagai pengurang piutang dan ditandatangani oleh

pasien/ debitur.

c. Catatan akuntansi yang terkait dalam system akuntansi piutang RS Panti

Waluyo Surakarta.

1) Rekap Piutang

Rekap piutang ini dibuat oleh bagian pengelolaan pendapatan sebagai

dasar untuk membuat daftar umur piutang.

2) Jurnal Umum (JU)

Jurnal umum dibuat oleh bagian akuntansi untuk mencatat

penambahan piutang dan penghapusan piutang. Pencatatan

penambahan piutang, debit pada piutang dan kredit pada pendapatan

jasa. Pencatatan penghapusan piutang, debit pada beban piutang tak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

3) Jurnal Pemasukan Kas (JPK)

Pemasukan kas dari piutang dicatat pada jurnal pemasukan kas.

Debit pada kas dan kredit pada piutang. Jurnal pemasukan kas dibuat

oleh bagian akuntansi.

4) Buku Besar Piutang

Buku besar piutang digunakan untuk mengakumulasikan transaksi

yang telah dicatat di jurnal yang melibatkan akun piutang. Buku besar

diisi oleh bagian akuntansi setelah melakukan pencatatan jurnal.

5) Buku Besar Pendapatan Jasa

Buku besar pendapatan jasa digunakan untuk mengakumulasikan

transaksi yang telah dicatat di jurnal yang melibatkan akun

pendapatan. Buku besar diisi oleh bagian akuntansi setelah melakukan

pencatatan jurnal.

6) Buku Besar Piutang Tak Tertagih

Buku besar beban piutang tak tertagih digunakan untk

mengakumulasikan transaksi yang telah dicatat di jurnal yang

melibatkan akun beban piutang tak tertagih. Buku besar diisi oleh

bagian akuntansi setelah melakukan pencatatan jurnal.

d. Jaringan prosedur yang terkait dalam system akuntansi piutang RS Panti

Waluyo Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

Menyambut pasien dengan mengentry data pasien yang datanya

akan terkirim langsung secara komputerisasi ke bagian piutang back

office.

a) Menerima Kartu Pegawai Pengantar Instansi (KP/PI) dari Pasien

b) Menyerahkan Kartu Pelayanan Pasien Rawat Jalan (KPPRJ)/ Kartu

Hijau/ Merah ke Poliklinik

c) Menerima kembali KPPRJ dari pasien, dicatat dalam Buku

Pegawai kemudian mengarsip Kartu Hijau/ Merah

d) Menyerahkan kembali Kartu Pegawai (KP) ke Pasien

e) Berdasarkan jumlah Pasien/ KPPRJ yang dilayani dibuat LHB

(Laporan Harian Bagian) rangkap 2 Lembar 1 untuk Akuntansi

Lembar 2 untuk Arsip

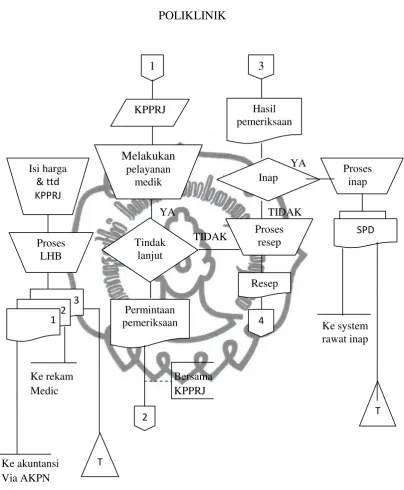

2) Prosedur Poliklinik

a) Menerima KKPRJ/ Kartu Askes (merah muda) dari Sub. Bag.

Piutang

b) Melakukan pelayanan medik

c) Petugas mengisi jenis dan tarif pelayanan di KKPRJ

d) Petugas membubuhkan tanda tangan di KKPRJ

e) Jika ada tindak lanjut membuat Permintaan Pemeriksaan, jika tidak

menerbitkan dan menyerahkan resep ke pasien.

f) Menerima Hasil Pemeriksaan Medik (HPM) dari Bagian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

g) Atas dasar Hasil Pemeriksaan, jika diperlukan mondok (rawat inap)

dibuatkan SPD jika tidak maka dibuatkan SPD jika tidak maka

dibuatkan resep obat

h) Berdasarkan jumalh pasien/ KPPRJ (kartu hijau) yang dilayani

dibuat Laporan Harian Bagian (LHB) rangkap 3 Lembar 1 untuk Akuntansi

Lembar 2 untuk Rekam Medik

Lembar 3 untuk Arsip

3) Prosedur Penunjang Medik

a) Menerima KPPRJ (Kartu Hijau/Merah)

b) Melakukan pelayanan medik

c) Petugas mengisi jenis dan tarif pelayanan di KPPRJ

d) Petugas membubuhkan tanda tangan di KPPRJ

e) Menerbitkan HPM untuk diserahkan ke Poliklinik via pasien

f) Berdasarkan jumlah pasien yang dilayani dibuat LHB rangkap 3

Lembar 1 untuk Akuntansi

Lembar 2 untuk RM

Lembar 3 untuk Arsip

4) Prosedur Farmasi

a) Menerima resep dan KPPRJ (Kartu Hijau/Merah) dari Poliklinik

via pasien

b) Petugas mengisi harga Obat di KPPRJ

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

d) Menyiapkan Obat dan menyerahkan ke pasien

e) Berdasarkan jumlah resep/ KPPRJ (Kartu Hijau/ Merah) yang

dilayani dibuat LHB rangkap 3 Lembar 1 untuk Akuntansi

Lembar 2 untuk RM

Lembar 3 untk Arsip

5) Prosedur Akuntansi

a) Menerima LHB dai Poliklinik

b) Menerima LHB dari Penunjang Medik

c) Menerima LHB dari Farmasi

d) Membuat jurnal piutang pasien dan pendapatan

e. Bagan Alir (Flowchart)

Bagan alir dari system piutang asuransi rawat jalan RS. panti Waluyo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

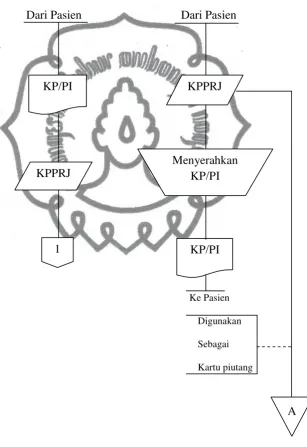

SISTEM RAWAT JALAN (OUTPATIENT))

Fungsi Piutang Akuntansi

Dari Pasien Dari Pasien

Ke Pasien Digunakan Sebagai Kartu piutang

Gambar 2.1

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

KP/PI KPPRJ

KPPRJ

Menyerahkan KP/PI KP/PI

1

[image:51.595.175.483.235.683.2]perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

lanjutan

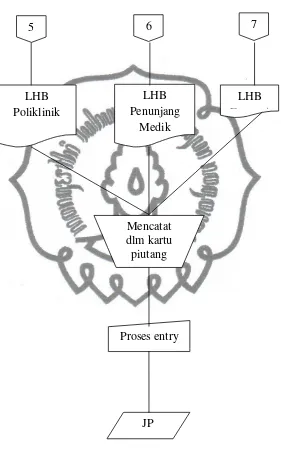

Gambar 2.2

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

5 6 7

LHB Poliklinik

LHB Farmasi LHB

Penunjang Medik

Mencatat dlm kartu piutang

Proses entry

[image:52.595.166.447.183.651.2]perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

POLIKLINIK

YA

YA TIDAK

TIDAK

Ke rekam Bersama

Medic KPPRJ

[image:53.595.119.524.105.596.2]Ke akuntansi Via AKPN

Gambar 2.3

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

1 3

KPPRJ Hasil

pemeriksaan

Melakukan pelayanan

medik Inap

Tindak lanjut Proses resep Permintaan pemeriksaan Resep SPD 4

2 T

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

BAGIAN PENUNJANG MEDIK

Ke rekam

Via pasien medik

bersama

[image:54.595.167.506.136.608.2]KPPRJ

Gambar 2.4

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

2

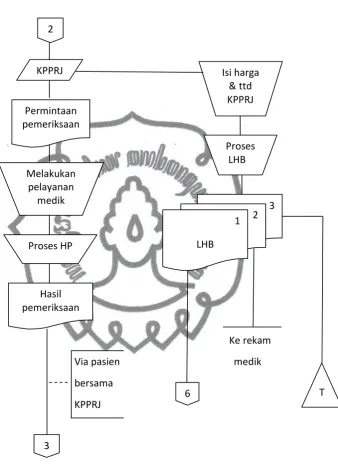

Permintaan pemeriksaan

KPPRJ Isi harga

& ttd KPPRJ

Proses LHB Melakukan

pelayanan medik

Proses HP

3 2 1

LHB

Hasil pemeriksaan

3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

FARMASI

Ke rekam medik

[image:55.595.171.490.149.580.2]ke pasien

Gambar 2.5

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

4

Isi harga & ttd KPPRJ

Proses LHB

Menyerahkan ke pasien Menyiapkan

obat KPPRJ

3 2 1

LHB Resep

7 T

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

[image:56.595.126.495.134.619.2]AKUNTANSI

Gambar 2.6

Sistem Piutang Asuransi Rawat Jalan RS. Panti Waluyo

6 7 8

LHB Poliklinik

TTU 2 LHB Penunjang

Medik

TTU 2 LHB Farmasi

Cocokkan TTU dan LHB

PROSES ENTRY

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

Keterangan Bagan Alir (Flowchart) Sistem Piutang Asuransi Rawat Jalan

KP / PI : Kartu Pegawai/ Pengantar Instansi

KPPRJ : Kartu Piutang Pelayanan Rawat Jalan

PP : Permintaan Pemeriksaan

HP : Hasil Pemeriksaan

SPD : Surat Pengantar Dirawat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

2. Evaluasi Sistem Piutang Asuransi Rawat Jalan pada RS Panti Waluyo Surakarta.

a. Fungsi Yang Terkait

Fungsi yang terkait dalam system akuntansi piutang pada RS Panti

Waluyo Surakarta sudah melakukan pemisahan fungsinya berdasarkan

tanggung jawab masing-masing. Dilaksanakan dengan karywan berbeda

sehingga meminimalisir atau tidak dimungkinkannya adanya kejadian

ekonomi yang dapat dimanipulasi.

b. Dokumen Yang Ada

Penggunaan dokumen pada RS Panti Waluyo sebagaisalah satu

unsur suatu system akuntansi pokok sudah baik karena

dokumen-dokumen tersebut bernomor urut tercetak dan dibuat secara rangkap

sehingga memudahlan untk cross check data. Selain itu, setiap dokumen

telah diotorisasi oleh fungsi yang berwenang.

c. Catatan Akuntansi Yang Digunakan

Catatan akuntansi yang dibuat RS Panti Waluyo Surakarta sebagai

salah satu unsur system akuntansi pokok menyediakan dalam dua bentuk,

yaitu secara manual (manual system) dan terkomputerisasi (computerized

system). Namun masih terdapat kelemahan yang dalam hal ini tidak

dibuatnya daftar umur piutang yang seharusnya menunjukkan berapa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

d. Jaringan Prosedur yang Membentuk Suatu Sistem

Jaringan prosedur yang membentuk system pada RS Panti Waluyo

Surakarta sudah memadai meskipun masih ada kelemahannya. Hal nii

dapat dilihat dari :

1) Transaksi munculnya piutang sampai pencatatan telah dilakukan.

2) Transaksi penerimaan kas sampai pencatatan telah dilakukan oleh

beberapa bagian (kasir, bendahara, bag piutang utk pelunasan, sajikan

akuntansi).

3) Terdapat pemisahan fungsi

e. System Pengendalian Internal

System akuntansi yang berjalan telah menunjukkan adanya

pengendalian internal. Hal ini dapat dilihat pada adanya pemisahan

fungsi yang tegas dan sesuai tanggung jawab masing-masing bagian,

penggunaan dokumen sudah diotorisasi oleh pihak yang berwwenang,

penggunaan formulir bernomer urut tercetak oleh bagian yang

berwenang, dalam suatu transaksi yang terjadi dari awal sampai akhir

tidak hanya dilaksanakan oleh satu unit organisasi saja, setiap kebijakan

yang diambil sesuai dengan peraturan yang ada, adanya rekruitmen

karyawan disesuaikan dengan standar pendidikan dan bidang pekerjaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

BAB III TEMUAN

Berdasarkan analisis data dan pembahasan system piutang asuransi rawat jalan

pada RS Panti Waluyo Surakarta, maka dapat ditemukan beberapa kelebihan dan

kelemahan antara lain :

A.Kelebihan

1. Terdapat pemisahan antar fungsi yang sangat membantu dalam system

pengendalian internal, terutama dalam melindungi kekayaan organisasi.

2. Penggunaan dokumen yang telah disesuaikan dengan kebutuhan dan

diotorisasi pihak yang berwenang .

3. Adanya buku pembantu piutang sehingga mempermudah untuk mengetahui

informasi mengenai saldo piutang asuransi pasien.

4. Formulir bernomor urut tercetak dan dibuat rangkap, sehingga ada arsip

yang digunakan untuk cross check data.

5. Terdapat laporan harian dari masing-masing bagian yang nantinya

digunakan sebagai laporan pertanggungjawaban kepada direksi RS Panti

Waluyo Surakarta.

6. RS. telah mengadakan program pendidikan dan pelatihan karyawan,baik di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

7. Adanya seleksi bagi calon karyawan yang sesuai dengan persyaratan yang

dituntut oleh spesifikasi pekerjaan yang dibutuhkan serta masa waktu untuk

training terlebih dahulu sebelum penerimaan.

B.Kelemahan

1. Terjadi keterlambatan dalam merekap piutang,menghitung dan input biaya

karena terbatasnya tenaga kerja di bagian piutang.

2. Masih terdapat pencatatan yang dilakukan atas dasar bukti transaksi yang

berupa tembusan atas formulir yang menggunakan tulisan tangan sehingga

menimbulkan kesulitan dalam membaca.

3. Kurang optimalnya tugas karyawan dalam mempergunakan program Sistem

Informasi Manajemen RS. (SIM RS).

4. Tidak adanya pemeriksaan mendadak yang diadakan oleh Direktur RS.

Panti Waluyo Surakarta terhadap fungsi-fungsi yang terkait dalam system

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

BAB IV PENUTUP

Berdasarkan hasil temuan yang diperoleh dari kelebihan dan kelemahan system

piutang asuransi rawat jalan pada RS Panti Waluyo Surakarta, maka dapat diambil

kesimpulan dan rekomendasi sebagai berikut :

A.Kesimpulan

Berdasarkan evaluasi terhadap system piutang asuransi rawat jalan pada

RS Panti Waluyo Surakarta, penulis dapat mengambil kesimpulan bahwa

system yang diterapkan terdapat beberapa kelemahan. Misalnya tidak selalu

tepatnya waktu dalam merekap jumlah tagihan piutang asuransi rawat jalan,

tidak ada pemeriksaan mendadak dari direktur RS., masih terdapat pencatatan

yang dilakukan atas dasar bukti dasar bukti tulis tangan, masih kurang

optimalnya tugas karyawan dalam mempergunakan program Sistem Informasi

Manajemen RS. (SIM RS), belum adanya kejelasan daftar dan klasifikasi umur

piutang, serta system pencatatan hingga penagihan piutang yang dilakukan

secara utuh hanya dilakukan per sub. Namun secara garis besar, system yang

digunakan oleh RS Panti Waluyo Surakarta sudah cukup baik. Hal ini dapat

dilihat dari adanya pemisahan fungsi, system otorisasi yang baik, dan jaringan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

B.Rekomendasi

Berdasarkan kelemahan-kelemahan yang ada, penulis menyampaikan

rekomendasi atau saran sebagai berikut :

1) Menambah karyawan bagian piutang, sehingga dapat meminimalisir

keterlamabatan dalam merekap jumlah piutang.

2) Sebaiknya semua formulir menggunakan formulir elektronik, sehingga

dapat mengurangi kesalahan dalam pencatatan akibat kurang jelasnya

tulisan yang terdapat dalam formulir-formulir.

3) Menggunakan Sistem Informasi Manajemen RS. (SIM RS) yang semuanya

sudah terintegrasi dengan system Local Area Network (LAN), sehingga

memudahkan dalam penukaran informasi antar bagian maupun pihak

manajemen.

4) Perlu diadakannya Inspeksi Mendadak (SIDAK) dari direktur RS. yang

rutin secara berkala yang tenggan waktunya tidak boleh diketahui oleh pihak

karyawan agar dapat mengetahui apakah semua karyawan telah

melaksanakan tugas dan tanggungjawabnya masing-masing.

5) Membuat daftar umur piutang dan klasifikasi umur piutang beserta sanksi

atau tindakan yang tegas jika surat kesanggupan yang telah di tandatangani

oleh pihak penanggung piutang jika piutang tersebut adalah piutang

perorangan.

6) Melakukan pembagian tugas berdasarkan tugas masing-masing jadi satu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

hingga penagihan karena dimungkinkan akan terjadi kesalahan yang kurang