i

ii

iii

iv

v

vi

vii

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Manajemen keuangan dikenal sebagai salah satu bagian ilmu yang menyangkut pengelolaan keuangan untuk mencapai tujuan tertentu. Dalam lingkup perusahaan, persaiangan yang semakin ketat menuntut manajemen untuk semakin berhati-hati dalam membuat keputusan, diantaranya keputusan-keputusan keuangan. Dalam banyak kasus yag ditemukan, kegagalan usaha/bisnis ternyata bersumber pada kesalahan yang dibuat manajemen dalam pengelolaan keuangannya sehingga terjadi tekanan keuangan (financial distress) yang berkepanjangan dan berakhir dengan kebangkurutan perusahaan.

Setiap perusahaan, tampa memandang besar kecilnya memerlukan pengelolaan keuangan yang baik agara tujuan yang diidamidamkan dapat tercapai. Ketika perusahaan masaih berskala kecil, mungkin persoalan manajemen yang dihadapi belum banyak dan relatif sederhana. Hal itu disebabkan oleh beberapa faktor, seperti jumlah karyawan yang masih sedikit, jumlah dana yang tertanam pada aset masih relatif kecil, jumlah dan variasi produk (barang atau jasa) yang dihasilkan masih relatif terbatas, dan sebagainya.

Akibatnya keputusan keuangan yang harus dibuat manajer tidak terlalu barvariasi. Namun ketika perusahaan semakin berkembang dan menjadi perusahaan besar, keputusan yang diambil oleh manajer semakin bervariasi dengan kompleksitas semakin tinggi. Dunia bisnis yang semakian berkembang menuntut pengelolaan keuangan yang semakin baik.

Bisa saja sebuah perusahaan kalah bersaing dengan perusahaan lain “hanya” karena kalah efisien akibat kekurang hatian dalam pengelolaan keuangannya.

Manajemen keuangan korporasi menekankan bahwa setiap keputusan manajemen harus mengacu pada tujuan utuma perusahaan yaitu memaksimumkan nilai perusahaan (value of the firm) yang akibatnya akan memaksimumkan kekayaan dan kesejahteraan pemegang saham. Artinya sebuah keputusan dinilai baik apabila mampu menaikkan nilai perusahaan. Sebaliknya, keputusan dianggap buruk apabila justru menurunkan nilai perusahaan. Mengenai nilai perusahaan, para akademisi sepakat untuk menterjemahkanya sebagai indikator kemampuan perusahaan dalam menciptakan arus kas bebesa dimasa yang akan dating (future free cash flows). Artinya sebuah perusahaan yang bernikai tinggi

2 adalah sebuah perusahaan yang diliai mampu mengahsilkan arus kas bebas yang tinggi.

Begitu pula sebaliknya.

Kemampuan manajemen dalam menaikkan nilai perusahaan tergantung pada keberhasilannya membuat keputusan keuangan, baik untuk jangka panjang maupun jangka pendek. Keputusan keuangan jangka panjang adalah keputusan-keputusan keuangan yang menyangkut aset maupun kewajiban jangka panjang. Keputusan ini dipisahkan menjadi tiga kelompok, yaitu (1) keputusan penggunaan dana untuk investasi (Investment decision), (2) Keputusan pemilihan sumber dana untuk membiayai investasi tersebut (financing decision), (3) Keputusan pembagian laba kepada pemegang saham (deviden decision) (Brigham dan Houston, 2004)

Manajemen keuangan yang mencakup pengelolaan keuangan jangka pendek (manajemen modal kerja). Modal kerja (working capital) adalah modal yang dilibatkan pada kegiatan sehari-hari perusahaan, seperti untuk pembeliab bahan baku, barang dagangan, gaji dan upah karyawan, biaya listrik, biaya air, biaya telepon, dan biaya operasional lainnya. Modal kerja sebagai ukuran efisiensi dan kesehatan jangka pendek perusahaan.

Pemahaman atas teori pengambilan keputusan sangat penting, karena segala aktivitas dibidang keuangan selalu bermuara pada pengambilan keputusan (decision making). Teori pengambilan keputusan mengasumsikan bahwa individu sebagai pengambil keputusan adalah berlaku rasional. Tekni pengambilan keputusan secsra kauntitatif yaitu dengan pemodelan amtematis, statistika, dan ekonometrika diadopsi dalam teori keuangan standar untuk member penjelasan tentang berbagai fenomena keuangan yang berhubunga dengan pengambilan keputusan.

Pengambilan keputusan tersebut tergantung dari perilaku pengambil keputusan.

Pengambilan keputusan merupakan suatu proses pemilihan alternatif terbaik dari sekumlah alternative yang tersedia dalam pengaruh situasi yang kompleks. Perilaku pengambil keputusan yang berhubungan dengan keuangan disebut dengan perilaku keuangan.

Perilaku keuangan diduga juga terjadi di koperasi. Seperti yang telah dijelaskan sebelumnya, kondisi keuangan di koperasi juga memerlukan pengambilan keputusan yang dilakukan oleh pengelola koperasi. Penelitian ini bermaksud untuk mengetahui dan menganalisi perilaku keuangan yang terjadi di koperasi di Kabupaten Sarolangun Provinsi Jambi.

3 1.2. Urgensi Penelitian

Menyadari akan besarnya manfaat yang akan diterima oleh anggota koperasi sebagai dampak pengmabilan keputusan yang baik dan benar, maka adalah sangat penting untuk mengetahui bagaimana perilaku keuangan koperasi di Kabupaten Sarolangun Provinsi Jambi. Oleh karena itu keutamaan penelitian ini adalah :

1. Penelitian ini akan mengidentifikasi profil koperasi di Kabupaten Sarolangun Provinsi Jambi

2. Penelitian ini akan mengetahui perilaku keuangan koperasi yang berada di Kabupaten Sarolangun Provinsi Jambi.

4 BAB II

STUDI PUSTAKA

2.1. Teori Perilaku Keuangan.

Teori perilaku keuangan dapat diartikan sebagai aplikasi ilmu psikologi dalam disiplin ilmu keuangan. Perilaku keuangan merupakan analisis berinvestasi yang menggunakan ilmu psikologi dan ilmu keuangan, yaitu suatu pendekatan yang menjelaskan bagaimana manuisa (investor) melakukan investasi atau berhubungan dengan keuangan dipengaruhi oleh faktor psikologi. Perilaku keuangan bermaksud untuk memahami perilaku investor dalam mengambil keputusan investasi dan bertindak di pasar modal yang akan berpengaruh pada market performance (Qawi, 2010; Wendy, 2010;

Shahzad, Paeman, Fawed, Sajid, Sehrish, 2013).

Perilaku keuangan sangat berperan dalam pengambilan keputusan investasi.

Pengambilan keputusan investasi akan sangat dipengaruhi oleh informasi yang diperoleh serta pengetahuan investor tentang investasi. Sedangkan tiap-tiap investor memiliki tingkat kemampuan dan pengetahuan yang berbeda. Pengambilan keputusan investasi antara lain dipengaruhi oleh (1) sejauh mana keputusan investasi dapat memaksimakan kekayaan, (2) behavioral motivation, keputusan investasi berdasarkan aspek psikologis investor. Pengambilan keputusan investasi tidak selalau berprilaku dengan cara yang konsisten dengna asumsi yang dibuat sesuai dnegan persepsi dan pemahaman atas informasi yang diterima (Christanti dan Mahastanti, 2011; Jahanzeb, Agha, Saqib, Saif, 2012; Peteros dan Maleyeff, 2013).

2.2. Peran Emosi Membentuk Keputusan Keuangan

Elster (1998), Hermalin dan Isen (2000) memastikan bahwa dalam setiap proses pengambilan keputusan investasi, seorang investor pasti melibatkan emosinya dalam proses pengambilan keputusan investasi.

Emosi adalah sesuatu yang kompleks karena mengandung aspek yang bervariasi yaitu : aspek kognitif, aspke psikis, aspek sosial, dan aspek perilaku.

5 2.3. Faktor Emosi

Ekman (1992) memperkenalkan emosi dasar (basic emotions). Ia menggambarkan sesuatu keadaan atau kejadian, lalu meminta responden untuk memilih gambar eksprsi wajah yang menurutnya paling sesuai dengan keadaan itu. Ia menemukan ada enam emosi dasar, yaitu

1. Kemarahan (anger)

2. Rasa jijik atau muak (disgust) 3. Rasa takut (fear)

4. Kesenangan (happiness) 5. Kesedihan (sadness) dan 6. Terkejut (surprise)

Ekman (1992) juga menemukan bahwa meskipun emosi adalah sebuah fenomena yang bersifat universal, namun ada bagian-bagian yang berbeda antara satu budaya dengan budaya lain (dalam hal mengekspresikan, merasakan, atau bereaksi). Miyamoto dan Ryff (2011) mengatakan ada yang disebut sebagai cultural script yang mengacu pada norma- norma budaya. Cultur script inilah yang mengatur bagaimana seseorang mengekspresikan emosinya, baik positif maupun negative.

2.4. Faktor-faktor Eksternal Emosi

Emosi dikaitkan dengan kecendrungan orang untuk bertindak atau melakukan sesuatu. Liteartur psikologi menagtakan ada beberapa elemen emosi yang sangat jelas perannnya dalam mempengaruhi keputusan yang diambil seseorang, seperti rasa marah, menyesal, takut, gembira, bahkan cinta; yang semuanya akan mempengaruhi hati seseorang.

Selain faktor-faktor internal tersebut, faktor-faktor eksternal juga berperan dalam menentukan emosi, perilaku, serta keputusan yang akan diambil seseorang, seperti tempat, waktu, atau suasuanan dan penunjangnya (prasarana, suhu, cuaca, bau, warna, dan sebaginya.

Tempat, pada dasarnya keputusan dapat diambil dimana saja. Seorang direktur keuangan, bisa saja membuat keputusan penting pada saat ia sedang menemani istrinya berbelanja di pasar swalayan. Seorang investor saham bisa saja mendadak menelopon pialangnya di tengah malam untuk memeritahkan penjualan saham perusahaan tertentu

6 yang dimilikinya. Dengan kata lain, tempat bisa saja menajadi variabel yang tidak relevan.

Keputusan yang baik menbutuhkan proses yang baik. Tempat yang memenuhi syarat merupakan salah satu faktor penentu proses. Keputusan yang biasa dan cenderung rutin biasanya diambil di kantor.

Waktu, McGuinness (2011) mengatakan bahwa ia tdak akan membuat keputusan penting setelah jam empat sore. Para akademisi dan peneliti di bidang keuangan menemukan fenomena day of the week effect, monday effect atau january effect, yang menggambarkan perilaku spesifik harga saham berkaitan dengan waktu. Penelitian menemukan bahwa harga saham diwaktu-waktu tersebut mempuanyai perilaku yang berbeda dengan harga saham diwaktu-waktu yang lain.

Suasana, faktor yang juga melengkapi pengambilan keputusan. Kualitas suasana ditentukan oleh berbagai aspek, baik fisikal maupun psikologis. Aspek fisik biasanya berhubungan dengan prasarana yang tersedia untuk proses pengambilan keputusan.

Ruangan yang memadai, fasilitas komunikasi yang baik, listrik yang cukup. Aspek psikologis juga mempengaruhi pengambilan keputusan. Suasana hati yang sedang sedih gembira. Pengaruh suasana hati diperkuat oleh faktor penunjang psikologis lain seperti warna, bau, bahkan cuaca. Hirshleifer dan Shumway (2003) melakukan penelitian secara ekstensif dengan melibatkan 26 bursa internasional. Mereka menemukan bahwa kecerahan sinar matahari pagi akan membentuk good mood investor, sehingga dapat menaikkan harga saham secara agregat di pasar modal. Argumentasi mereka adalah bahwa kecerahan sinar matahari pagi membuat orang lebih optimis dan lebih rendah risk aversion-nya sehingga lebih aktaktif membeli saham.

2.5. Bias Kognitif

Menurut pengertian umum, bias kognitif adalah sebuah proses berfikir yang tidak didasarkan pada pertimbangan-pertimbangan rasional dan tidak dilengkapi oleh alasan- alasan yang kuat. Akibatnya kemungkinan akan terjadi penyimpangan persepsi, penyimpangan judgment, interpestasi yang tidak logis, atau disebut irrational.

Menurut Asri (2013), bias kognitif dapat disebabkan oleh banyak variabel perilaku yang menjadi penentu. Variabel-variabel perilaku uang berperan dalam menimbulkan bias kognitif dikelompok menjadi 3 kelompok yaitu:

7 2.5.1. Perilaku Penyederhanaan Proses Pembuatan Keputusan (Heuristic).

Heuristic adalah suatu proses pengambilan keputusan yang menggunakan informasi terbatas, lebih banyak mengandalkan pengalaman, ditambah intuisi secukupnya (Fromlet, 2001).

Dalam menyelesaikan permasalahn sehari-hari secara heuristic, tidak jarang orang hanya menggunakan rule of thumb, bahakan intuusi atau common sense saja. Pendekatan heuristic kadang-kadang memang perlu diterapkan karena :

Keputusan yang diambil relatif sederhana

Sudah terjadi berulang-ulang

Mengandung dampak yag tidak serius seandainya terjadi kesalahan

Menurut teori keuangan konvensional seharusnya semua keputusan didasarkan pada pertimbangan yang matang atas berbagai informasi, baik yang saat itu tersedia maupun tersembunyi. Begitu pula ketika manajer keuangan perusahaan membuat keputusan, seharunya disertai dengan pertimbangan dan asumsi logis dan pendekatam yang kuantitatif menggunakan rumus-rumus yang tersedia. Ia juga memerlukan data yang lengkap untuk dianalisi dan dijadikan dasar keputusan yang dibuatnya.

Namun dalam kenyataannya, orang sering menggunakan data, upaya, maupun analisis terbatas gara dapat menghasilkan keputusan secepatnya. Perilaku penyederhanaan heuristic dilengkapi dengan kecendrungan menggunakan informasi yag tersedia saja (availability bias). Ada keengganan, terutama karean keterbatasan waktu, untuk mencari data atau informasi tambahan demi memperkuat analisis. Seringkali data yang tersedia dipandang mencukupi dan dapat dipakai seperti yang pernah dilakukan sebelumnya.

Perilaku penyederhaan proses pengambilan keputusan yang berhubungan dengan pengalaman masa lalu dikenal dengan hindsight. Orang seringkali melihat pengalaman yang dimiliki meskipun terbatas, sebagai acuan yang paling mudah untuk dipahami.

Perilaku ini sering membuat orang enggan untuk melakukan prediksi berdasarkan metoda- metoda realistic sehingga reaksi yang diberikan terhadap informasipun menjadi bias.

Selanjutnya, dikalangan investor di pasar modal tidak jarang ditemuan perilaku yang terlalu mudah untuk menilai sesuatu sebagai cerminan dari sebuah kelompok yang diwakilinya (representativeness). Pada akhir tahun 1990an, orang sudah menilai positif apabila melihat simbol-simbol internet seperti e, i, com dan sebagainya.

8 2.5.2. Bias Reaksi Terhadap Informasi

Informasi adalah suatu objek yang dikirimkan oleh satu pihak dan diterima oleh pihak lain. Kualitas informasi akan menjadi penentu reaksi yang diberikan oleh penerimanya. Bisa saja penerima tidak memberikan reaksi apapun terhadap sebuah informasu kalau kualitas informasi itu dinilainya rendah.

Fenomena overreaction menjadi salah satu topic hangat bagi para oeneliti yang tertarik pada aspek psikologis pengambilan keputusan. Dengan semakin baiknya infrastruktur komunikasi dan teknologi infomasi, bukan tidak mungkin menambah kemudahan orang ntuk memberikan reaski yang berlembiha terhadap informasi yang sebenarnya tidak terlalu relevan bagi dirinya. Misalnya, karena jaraknya yang jauh sebenarnya informasi kejadian di Amerika tidak relevan untuk ditanggapi. Namun karean komunikasi yang demikia lancar dewasa ini, seseorang menjadi berfikir sebaliknya.

Perilaku conservatism juga terjangkit orang-orang tertentu dalam menghadapi perubahan. Perilaku ini cenderung lambat dalam menyesuaikan diri dengan perubahan itu.

Perilaku konservatisme cenderung sulit untuk dikaji penyebabnya karena cenderung menjadi cirri pribadi seseorang. Namun pengalama yang panjang menghadpi masalah yang sama bisa menyebabkan orang menjdai jenuh dan enggan untuk bereaksi.

Perilaku heuristic lain dalam membuat keputusan adalah anchoring and adjustment. Konsep anchoring and adjustment diperkenalkan oleh Tversky dan Kahneman tahun 1974 ini adalah sutau cara untuk melakukan penilaian dalam ketidakpasatian dengan berpegang erat pada infomasi tertentu yang dimiliki (dan ditetapkan sebagai “jangkar”) dan melakukan penyesuain. Akibatnya perilaku ini juga berpotensi menimbulkan biass atau kesalahan karena ada kecenderungan untuk percaya berlebihan terhadap infomasi jangkar dan tidak pedulu terhadap informa-informasi lain.

Kadang-kadang subjektivitas orang terhadap informasi berlebihan sehingga ia begitu percaya oada sebuah informasi dan begitu tidak percaya pada informasi yang lain.

Pendek kata, seseorang hanya sudi mendengar apayang ingin dia dengar,d an tidakpedulu pada informasi apapun yang tidak ia dengar, dan tidak peduli pada informasi apapun yang tidak ingin ia dengar. Keyakinan yang berlebihan pada suatu informasi tentu saja mengakibatkan bias yang disebut dengan confirmation bias.

9 2.5.3. Bias Pemahaman Informasi & Penyesuaian Diri

Dalam kondisi tertentu, kadang-kadangorang mengidap optimisme dan rasa percaya diri yang berlebihan sehingga keputusan yang dibuatnya cenderung berlebihan pula dari yang seharusnya. Ketika ia mendengar suatu informasi, ia merasa sangat optimis dan sangat yakin bahwa ia dapat memanfaatkan informasi itu untuk memperoleh keuntungan. Ia yakin bahwa ia mampu untuk membuat keputusan yang terbaik, meskipun sebeanrnya ua memerlukan pertimbangan yang lebih banyak lagi.

Excessive optimism atau rasa optimisme yang berlebihan mengammbarkan perilaku seseorang yang cenderung underestimate terhadap frekuensi kegagalan.

Overconfidence menunjukkan penilai seseorang terhadap kemampuan dirinya. Dalam hal ini, ia menilai dirinya mempunyai kemampuan diatas rata-rata. Shiller (2006) mengaskan bahwa orang bisa menunjukkan kepercayaan diri berlebihan atas kemampuannya atau atas pengetahuannya. Shiller (2000) dalam Fromlet (2001) mengatakan bahwa seringkali orang merasa lebih tahu (tentang sesuatu) dariapda yang sesungguhnya. Seorang investor yang baru melakukan dua-tiga kali transaksi tidak jarang sudah cukup merasa cerdik dalam membuat berbagai keputusan investasi.

Dalam konsep mental accounting diasumsikan bahwa manusia membagi uangnya ke dalam keompok-kelompok (account) tertentu berdasarkan tujuan pemanfaatan uang tersebut. Misalnya, untuk cadangan pension, untuk membiayai kuliah anak di perguruan tinggi kelak, dan untuk menikmati kemewahan tertentu di hari tua. Thaler (1999) menyimpulkan bahwa manusia memandang dan memperlakukan kekayaannya dengan melihat hubungan kekekayaan tersebut dengam :

Kemampuan mendapatkan penghasilan saat ini (current income)

Kekayaan yang dimiliki saaat ini (current wealth) dan

Kemampuan memperoleh penghasilan di masa yang akan dating (future income).

Dalam konteks bagaimana orang akan memberikan reaksi terhadap informasi yang datang kepadanya dikenal dengan istilah framing effect, dimana rekasi ditentukan oleh cara penyampaian informasi tersebut. Orang akan bereakasi positif bila informasi disampaikan dengan bingkai positif, dan akan bereaksi negative bila informasi (yang sama) disampaikan dengan bingkai negatif.

Teori disposition effect bisa saja dipakai untuk menjelaskan yang terjadi pada market crash. Ketika itu, para pelaku pasar modal meras ketakutan luar bias terhadap

10 resiko dan berusaha untuk meminimumkannya. Lalu, mereka berramai-ramai begitu saja menjual saham yang dimiikinya, meskipun sebesarnya saham itu berkinerja baik dan pantas untuk dipertahankan.

Fenomena yang dijelaskan dalam disposition effect dapat digali lebih lanjut sehingga dapat dipahami mengapa orang terllau cepat atau lembat menjual saham yang dimilikinya. Salah satu alasan orang menjual saham yang “bagus” terllau cepat berkaitan dengan emosi penyesalan. Ini adalah sikap individu yang jamak ditentukan dalam berbagai situasi. Dalam konteks disposition effect, ketakutan akan rasa sesal terlepasnya keuntungan yang sudah ditangan seandainya harga mengalami penurunan. Akibatnya mereka selalu dihantui oeh rasa ingin menjual saham yang dimilikinya dan akhirnya keinginan itu tidak dapat ditahan lagi.

11 BAB III

TUJUAN DAN MANFAAT PENELITIAN

3.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengidentifikasi profil koperasi di Kabupaten Sarolangun Provinsi Jambi

2. Mengetahui dan menganalisis perilaku keuangan koperasi di Kabupaten Sarolangun Provinsi Jambi.

3.2. Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Dapat mengidentifikasi profil koperasi di Kabupaten Sarolangun Provinsi Jambi 2. Dapat mengetahui dan menganalisis perilaku keuangan koperasi di Kabupaten

Sarolangun Provinsi Jambi.

12 BAB IV

METODE PENELITIAN

Jenis penelitian dalam penelitian ini adalah penelitian kuantitatif. Populasi dan sampel dalam penelitian ini adalah koperasi yang berada di Kabupaten Saroalngun Provinsi Jambi. Metode pengumpulan sampel yang digunakan dalam penelitian ini menggunakan moda pengambilan sampel secara non probabilitas atau pemilihan non random berupa convinience sampling. Menurut Jogiyanto (2010) convinience sampling adalah metode pengambilan sampel yang dilakukan dengan memilih sampel bebas sekehendak perisetnya.

Analisis statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif empiris atas data yang dikumpulkan dalam penelitian (Ferdinand, 2006). Penelitian ini menggunakan analisis statistik deskriptif berupa statistik rata-rata.

13 BAB V

HASIL DAN PEMBAHASAN

5.1. Identifikasi Profil Koperasi

Berdasarkan metode pengambilan sampel convinience sampling, maka berikut ada beberapa koperasi di Kabupaten Sarolangun Provinsi Jambi sebagai berikut :

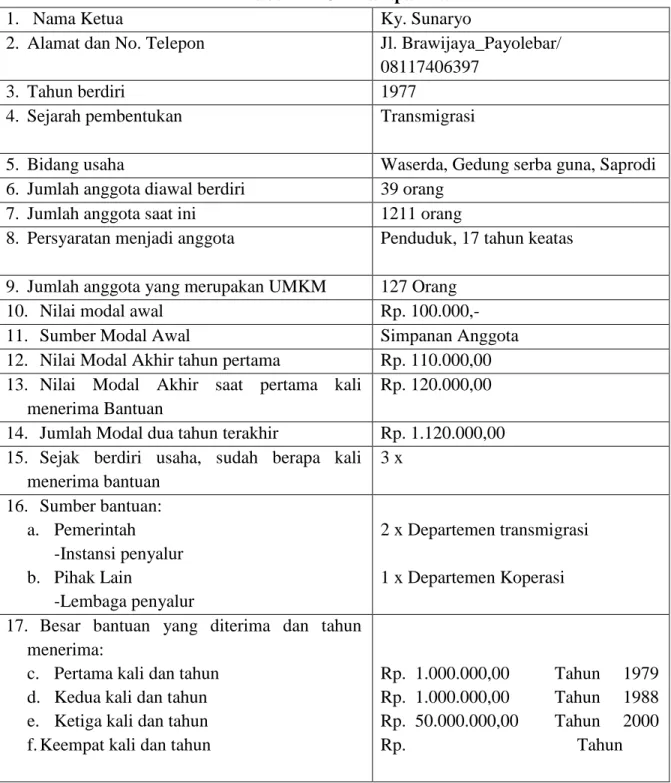

Tabel 1. KUD Harapan Tani

1. Nama Ketua Ky. Sunaryo

2. Alamat dan No. Telepon Jl. Brawijaya_Payolebar/

08117406397

3. Tahun berdiri 1977

4. Sejarah pembentukan Transmigrasi

5. Bidang usaha Waserda, Gedung serba guna, Saprodi

6. Jumlah anggota diawal berdiri 39 orang 7. Jumlah anggota saat ini 1211 orang

8. Persyaratan menjadi anggota Penduduk, 17 tahun keatas 9. Jumlah anggota yang merupakan UMKM 127 Orang

10. Nilai modal awal Rp. 100.000,-

11. Sumber Modal Awal Simpanan Anggota

12. Nilai Modal Akhir tahun pertama Rp. 110.000,00 13. Nilai Modal Akhir saat pertama kali

menerima Bantuan

Rp. 120.000,00 14. Jumlah Modal dua tahun terakhir Rp. 1.120.000,00 15. Sejak berdiri usaha, sudah berapa kali

menerima bantuan

3 x 16. Sumber bantuan:

a. Pemerintah -Instansi penyalur b. Pihak Lain

-Lembaga penyalur

2 x Departemen transmigrasi 1 x Departemen Koperasi 17. Besar bantuan yang diterima dan tahun

menerima:

c. Pertama kali dan tahun d. Kedua kali dan tahun e. Ketiga kali dan tahun f. Keempat kali dan tahun

Rp. 1.000.000,00 Tahun 1979 Rp. 1.000.000,00 Tahun 1988 Rp. 50.000.000,00 Tahun 2000 Rp. Tahun

14 18. Nilai SHU (Sisa Hasil Usaha) sebelum

menerima bantuan

Rp. 10.000,00 19. Nilai SHU tahun pertama setelah

menerima bantuan

Rp. 15.000,00

20. Nilai SHU tertinggi dicapai pada tahun Tahun 2002 Rp.

60.000.000,00 21. Nilai SHU tahun terakhir Rp. 41.000.000,00 22. Bentuk bantuan/Skim dan Tahun Menerima Bentuk: Uang

Jenis Skim: Bantuan Tahun Menerima: 1979

23. Lembaga Penyalur Dep. Transmigrasi

24. Nilai Bantuan 1.000.000,00

25. Tujuan Bantuan Penambahan Modal

26. Kegunaan bantuan bagi Koperasi Membuka Toko

27. Disalurkan ke Anggota

28. Dalam bentuk a. bantuan :

- berbunga/tidak berbunga - jika berbunga, tingkat suku

bunga:

b. pinjaman:

29. Teknik Penyaluran

-

30. Jangka Waktu Pengembalian -

31. Syarat Penerima Bantuan -

32. Apakah ada perjanjian dengan penerima bantuan

-

33. Bentuk dan Bunyi Perjanjian -

- 34. Apakah Penerima Bantuan Memenuhi

Perjanjian

- 35. Jika tidak, apa alasannya? -

36. Apakah ada dana yang dipinjamkan ke pihak lain?

- 37. Persentase modal yang dipinjamkan ke

pihak lain

-

38. Alasan dipinjamkan -

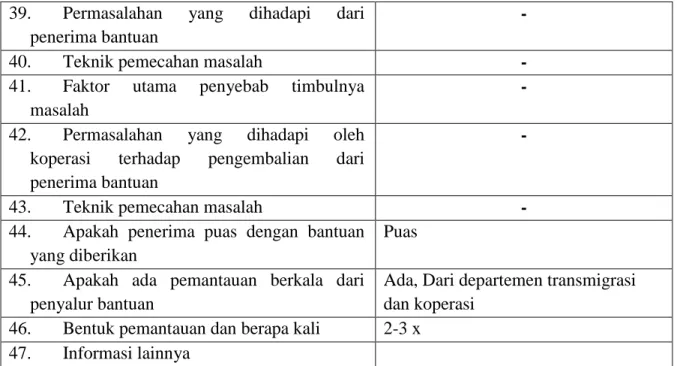

15 39. Permasalahan yang dihadapi dari

penerima bantuan

-

40. Teknik pemecahan masalah -

41. Faktor utama penyebab timbulnya masalah

- 42. Permasalahan yang dihadapi oleh

koperasi terhadap pengembalian dari penerima bantuan

-

43. Teknik pemecahan masalah -

44. Apakah penerima puas dengan bantuan yang diberikan

Puas 45. Apakah ada pemantauan berkala dari

penyalur bantuan

Ada, Dari departemen transmigrasi dan koperasi

46. Bentuk pemantauan dan berapa kali 2-3 x 47. Informasi lainnya

Tabel 2. KUD Sinar Kukup

1. Nama Ketua Darimi, S.Km

2. Alamat dan No. Telepon Desa Padang Jering, Btng. Asai/ 085266008477

3. Tahun berdiri 2003

4. Sejarah pembentukan Untuk meningkatkan perekonomian desa &

kesejahteraan anggota sepakat u/ membentuk kelompok koperasi dengan nama kukup yg

merupakan suatu desa yg terdapat tempat wisata yg mana yg nampak berbentuk

5. Bidang usaha Simpan Pinjam, Suprodi, perdagangan 6. Jumlah anggota diawal

berdiri

30 orang 7. Jumlah anggota saat ini 60 orang

8. Persyaratan menjadi anggota Memiliki simpanan pokok 1000 per orang, simpanan wajib 5000 per orang, per bulan

9. Jumlah anggota yang merupakan UMKM

3 Orang

10. Nilai modal awal Rp. 3.150.000,- 11. Sumber Modal Awal Simpanan Anggota 12. Nilai Modal Akhir tahun

pertama

Rp. 5.000.000,00 13. Nilai Modal Akhir saat

pertama kali menerima Bantuan

Rp. 105.000.000,00

16 14. Jumlah Modal dua tahun

terakhir

Rp. 120.000.000,00 15. Sejak berdiri usaha, sudah

berapa kali menerima bantuan

1 x bantuan bergulir

16. Sumber bantuan:

g. Pemerintah -Instansi penyalur h. Pihak Lain -Lembaga penyalur

Pemerintah

17. Besar bantuan yang diterima dan tahun menerima:

i. Pertama kali dan tahun j. Kedua kali dan tahun k. Ketiga kali dan tahun l. Keempat kali dan tahun

Rp. 100.000.000,00 Tahun 2007 Rp. Tahun Rp. Tahun Rp. Tahun 18. Nilai SHU (Sisa Hasil

Usaha) sebelum menerima bantuan

Rp. 2.000.000,00

19. Nilai SHU tahun pertama setelah menerima bantuan

Rp. 12.000.000,00 20. Nilai SHU tertinggi dicapai

pada tahun

Tahun 2008 Rp. 5.000.000,00 21. Nilai SHU tahun terakhir Rp. 20.000.000,00

22. Bentuk bantuan/Skim dan Tahun Menerima

Bentuk: Uang Jenis Skim:

Tahun Menerima: 2007 23. Lembaga Penyalur Pemerintah

24. Nilai Bantuan 100.000.000,00

25. Tujuan Bantuan Untuk meningkatkan kesejahteraan anggota dan ekonomi rakyat

26. Kegunaan bantuan bagi Koperasi

Untu terciptanya koperasi memiliki modal sendiri dan tidak terpaku dari modal luar

27. Disalurkan ke Anggota

28. Dalam bentuk c. bantuan : - berbunga

- jika berbunga, tingkat suku bunga: 2%

d. pinjaman:

17 29. Teknik Penyaluran Dibayar perbulan pokok dan bunga (jasa)

30. Jangka Waktu

Pengembalian

10 s/d 12 bulan

31. Syarat Penerima Bantuan Berbadan hukum, NPWP, SITU, Proposal 32. Apakah ada perjanjian

dengan penerima bantuan

ada 33. Bentuk dan Bunyi

Perjanjian

- 34. Apakah Penerima

Bantuan Memenuhi Perjanjian

Untuk saat ini (ya)

35. Jika tidak, apa alasannya? - 36. Apakah ada dana yang

dipinjamkan ke pihak lain?

Ada anggota luar

37. Persentase modal yang dipinjamkan ke pihak lain

2,5 % untuk anggota luar 38. Alasan dipinjamkan -

39. Permasalahan yang dihadapi dari penerima bantuan

Anggota terkendala ekonomi, kurang kesadaran untuk membayar

40. Teknik pemecahan masalah

Diadakan rapat luar biasa 41. Faktor utama penyebab

timbulnya masalah

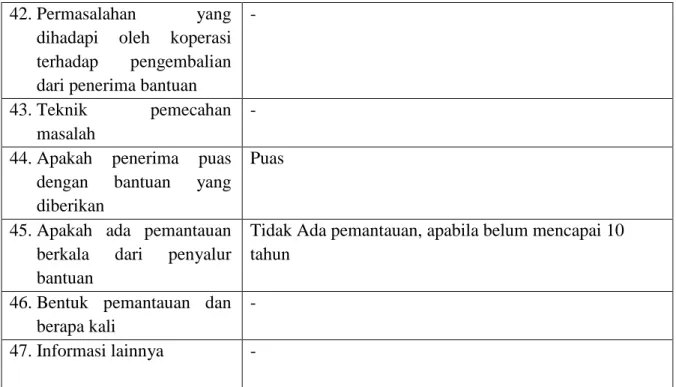

Rendahnya ESDM 42. Permasalahan yang

dihadapi oleh koperasi terhadap pengembalian dari penerima bantuan

-

43. Teknik pemecahan masalah

- 44. Apakah penerima puas

dengan bantuan yang diberikan

Belum memenuhi

45. Apakah ada pemantauan berkala dari penyalur bantuan

Ada, 3 bulan 1 kali

46. Bentuk pemantauan dan berapa kali

Pembinaan 47. Informasi lainnya

18 Tabel 3. KSP Tuah Sekato

1. Nama Koperasi Rahmen, S.Pd.I

2. Alamat dan No. Telepon Desa teluk kecimbung / 085275200663 3. Tahun berdiri

4. Sejarah pembentukan Kurang tau 5. Bidang usaha Simpan Pinjam 6. Jumlah anggota diawal

berdiri

Orang 7. Jumlah anggota saat ini 25 orang 8. Persyaratan menjadi

anggota

9. Jumlah anggota yang merupakan UMKM

Orang 10. Nilai modal awal Rp.

11. Sumber Modal Awal Simpanan Anggota 12. Nilai Modal Akhir tahun

pertama

Rp.

13. Nilai Modal Akhir saat pertama kali menerima Bantuan

Rp.

14. Jumlah Modal dua tahun terakhir

Rp.

15. Sejak berdiri usaha, sudah berapa kali menerima bantuan

1 x bantuan bergulir

16. Sumber bantuan:

m. Pemerintah -Instansi penyalur n. Pihak Lain -Lembaga penyalur

Pemerintah

Deputi bidang pembiayaan kementerian koperasi usaha kecil dan menengah

17. Besar bantuan yang diterima dan tahun menerima:

o. Pertama kali dan tahun p. Kedua kali dan tahun q. Ketiga kali dan tahun r. Keempat kali dan tahun

Rp. 50.000.000,00 Tahun tidak ingat Rp. Tahun

Rp. Tahun Rp. Tahun 18. Nilai SHU (Sisa Hasil

Usaha) sebelum menerima Rp.

19 bantuan

19. Nilai SHU tahun pertama setelah menerima bantuan

Rp.

20. Nilai SHU tertinggi dicapai pada tahun

Tahun 2010 Rp. 2.000.000,00 21. Nilai SHU tahun terakhir Rp. 20.000.000,00

22. Bentuk bantuan/Skim dan Tahun Menerima

Bentuk: Uang Jenis Skim:

Tahun Menerima:

23. Lembaga Penyalur Deputi bidang pembiayaan kementerian koperasi usaha kecil dan menengah

24. Nilai Bantuan 50.000.000,00

25. Tujuan Bantuan Untuk penambahan modal 26. Kegunaan bantuan bagi

Koperasi

27. Disalurkan ke Anggota

28. Dalam bentuk e. bantuan : - berbunga

- jika berbunga, tingkat suku bunga: 1%/ bulan f. pinjaman:

29. Teknik Penyaluran Pinjaman kepada anggota

30. Jangka Waktu

Pengembalian

10 bulan

31. Syarat Penerima Bantuan Mengajukan permohonan 32. Apakah ada perjanjian

dengan penerima bantuan

ada 33. Bentuk dan Bunyi

Perjanjian

Apabila anggota tidak mengembalikan tepat waktu akan didenda 5 % dari jumlah pinjaman

34. Apakah Penerima Bantuan Memenuhi Perjanjian

Untuk saat ini (ya) 35. Jika tidak, apa alasannya? -

36. Apakah ada dana yang dipinjamkan ke pihak lain?

- 37. Persentase modal yang

dipinjamkan ke pihak lain - 38. Alasan dipinjamkan - 39. Permasalahan yang

dihadapi dari penerima bantuan

-

20 40. Teknik pemecahan masalah Diberi surat pemberitahuan

41. Faktor utama penyebab timbulnya masalah

- 42. Permasalahan yang

dihadapi oleh koperasi terhadap pengembalian dari penerima bantuan

Tidak tepat waktu dalam pengembalian

43. Teknik pemecahan masalah - 44. Apakah penerima puas

dengan bantuan yang diberikan

-

45. Apakah ada pemantauan berkala dari penyalur bantuan

Ada, 3 x

46. Bentuk pemantauan dan berapa kali

Pemeriksaan pembukuan 47. Informasi lainnya

Tabel 4. KUD Bhakti Mulya 1. Nama Bendahara Koperasi Wahyu Riadi

2. Alamat dan No. Telepon Jl. Diponegoro desa bukit murau kec. Singkut kab.

Sarolangun/ 085266030715

3. Tahun berdiri 1978

4. Sejarah pembentukan -

5. Bidang usaha Simpan Pinjam 6. Jumlah anggota diawal

berdiri

- Orang 7. Jumlah anggota saat ini 670 orang

8. Persyaratan menjadi anggota Harus ada simpanan pokok Rp. 10.000,00, dan iruran wajib Rp. 5.000,00/ bulan

9. Jumlah anggota yang merupakan UMKM

Orang

10. Nilai modal awal Rp. 360.000.000,00 11. Sumber Modal Awal Simpanan Anggota 12. Nilai Modal Akhir tahun

pertama

Rp.

13. Nilai Modal Akhir saat pertama kali menerima

Rp.

21 Bantuan

14. Jumlah Modal dua tahun terakhir

Rp.

15. Sejak berdiri usaha, sudah berapa kali menerima bantuan

2 x bantuan

16. Sumber bantuan:

s. Pemerintah -Instansi penyalur t. Pihak Lain

-Lembaga penyalur

Jasa Marga Subsidi BBM 17. Besar bantuan yang diterima

dan tahun menerima:

u. Pertama kali dan tahun v. Kedua kali dan tahun w. Ketiga kali dan tahun x. Keempat kali dan tahun

Rp. 15.000.000,00 Tahun 1990 Rp. 100.000.000,00 Tahun - Rp. Tahun Rp. Tahun 18. Nilai SHU (Sisa Hasil

Usaha) sebelum menerima bantuan

Rp.

19. Nilai SHU tahun pertama setelah menerima bantuan

Rp.

20. Nilai SHU tertinggi dicapai pada tahun

Tahun Rp.

21. Nilai SHU tahun terakhir Rp. 50.004.000,00 22. Bentuk bantuan/Skim dan

Tahun Menerima

Bentuk: Uang Jenis Skim:

Tahun Menerima:

23. Lembaga Penyalur BBM

24. Nilai Bantuan 100.000.000,00

25. Tujuan Bantuan Untuk penambahan modal 26. Kegunaan bantuan bagi

Koperasi

27. Disalurkan ke Anggota

28. Dalam bentuk g. bantuan : - berbunga

- jika berbunga, tingkat suku bunga:

h. pinjaman:

29. Teknik Penyaluran Pinjaman kepada anggota 30. Jangka Waktu Pengembalian 10 bulan

22 31. Syarat Penerima Bantuan Mengajukan permohonan

32. Apakah ada perjanjian dengan penerima bantuan

ada 33. Bentuk dan Bunyi Perjanjian - 34. Apakah Penerima Bantuan

Memenuhi Perjanjian

- 35. Jika tidak, apa alasannya? - 36. Apakah ada dana yang

dipinjamkan ke pihak lain?

- 37. Persentase modal yang

dipinjamkan ke pihak lain - 38. Alasan dipinjamkan - 39. Permasalahan yang dihadapi

dari penerima bantuan

- 40. Teknik pemecahan masalah - 41. Faktor utama penyebab

timbulnya masalah

- 42. Permasalahan yang dihadapi

oleh koperasi terhadap pengembalian dari penerima bantuan

Tidak tepat waktu dalam pengembalian

43. Teknik pemecahan masalah Diberi surat pemberitahuan 44. Apakah penerima puas

dengan bantuan yang diberikan

-

45. Apakah ada pemantauan berkala dari penyalur bantuan

-

46. Bentuk pemantauan dan berapa kali

- 47. Informasi lainnya

Tabel 5. KUD Karya Usaha 1. Nama Ketua Koperasi Sunaryo

2. Alamat dan No. Telepon Desa Pematang kabau, Air hitam

3. Tahun berdiri 1990 blm berbadan hukum, thn 2003 br berbadan hukum 4. Sejarah pembentukan Pd tahun 1990, kepala desa berkumpul dengan anggota

masy. u/ membicarakan pendirian koperasi, masy. Setuju shg pd thn 1990 didirikan KUD Karya Usaha. Bejalan

23 hingga saat ini, dan pernah mendapat penghargaan sebagai koperasi terbaik pd tahun 2011.

5. Bidang usaha Waserda, Usaha tata niaga sawit, unit usaha angkutan, simpan pinjam, unit sarana produksi, unit usaha listrik 6. Jumlah anggota diawal

berdiri

- Orang 7. Jumlah anggota saat ini 491 orang 8. Persyaratan menjadi

anggota

Bertempat tinggal diwilayah setempat 9. Jumlah anggota yang

merupakan UMKM

Orang

10. Nilai modal awal Rp. Kurang tahu 11. Sumber Modal Awal Simpanan Anggota 12. Nilai Modal Akhir tahun

pertama

Rp.

13. Nilai Modal Akhir saat pertama kali menerima Bantuan

Rp.

14. Jumlah Modal dua tahun terakhir

Rp.

15. Sejak berdiri usaha, sudah berapa kali menerima bantuan

1 x bantuan

16. Sumber bantuan:

y. Pemerintah -Instansi penyalur z. Pihak Lain

-Lembaga penyalur

PKPS BBM

17. Besar bantuan yang diterima dan tahun menerima:

aa. Pertama kali dan tahun bb. Kedua kali dan tahun cc. Ketiga kali dan tahun dd. Keempat kali dan tahun

Rp. 100.000.000,00 Tahun tidak begitu ingat Rp. Tahun -

Rp. Tahun Rp. Tahun 18. Nilai SHU (Sisa Hasil

Usaha) sebelum menerima bantuan

Rp.

19. Nilai SHU tahun pertama setelah menerima bantuan

Rp.

20. Nilai SHU tertinggi Tahun 2011 Rp. 168.671.053

24 dicapai pada tahun

21. Nilai SHU tahun terakhir Rp. 168.671.053 22. Bentuk bantuan/Skim dan

Tahun Menerima

Bentuk: Uang

Jenis Skim: PKPS BBM Tahun Menerima:

23. Lembaga Penyalur Pemerintah 24. Nilai Bantuan 100.000.000,00

25. Tujuan Bantuan Pengembangan usaha koperasi 26. Kegunaan bantuan bagi

Koperasi

Kebutuhan anggota koperasi / Simpan Pinjam 27. Disalurkan ke Anggota

28. Dalam bentuk i. bantuan : - berbunga

- jika berbunga, tingkat suku bunga: 2 %/ Bulan j. pinjaman:

29. Teknik Penyaluran Pinjaman kepada anggota

30. Jangka Waktu

Pengembalian

5 bulan

31. Syarat Penerima Bantuan Mengajukan permohonan 32. Apakah ada perjanjian

dengan penerima bantuan

Tidak ada perjanjian, tetapi harus ada agunan (ex.BPKB) 33. Bentuk dan Bunyi

Perjanjian

- 34. Apakah Penerima Bantuan

Memenuhi Perjanjian

- 35. Jika tidak, apa alasannya? - 36. Apakah ada dana yang

dipinjamkan ke pihak lain?

-

37. Persentase modal yang dipinjamkan ke pihak lain

- 38. Alasan dipinjamkan - 39. Permasalahan yang

dihadapi dari penerima bantuan

-

40. Teknik pemecahan masalah

- 41. Faktor utama penyebab

timbulnya masalah

-

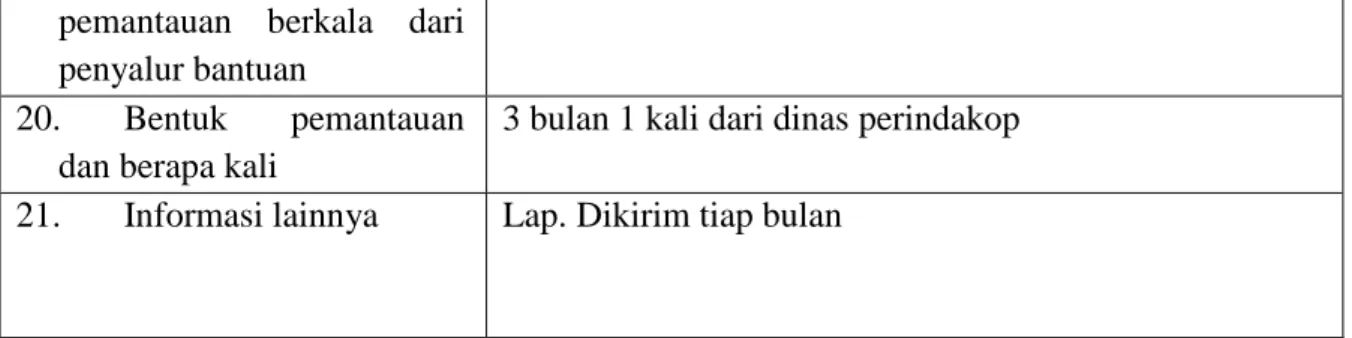

25 42. Permasalahan yang

dihadapi oleh koperasi terhadap pengembalian dari penerima bantuan

-

43. Teknik pemecahan masalah

- 44. Apakah penerima puas

dengan bantuan yang diberikan

Puas

45. Apakah ada pemantauan berkala dari penyalur bantuan

Tidak Ada pemantauan, apabila belum mencapai 10 tahun

46. Bentuk pemantauan dan berapa kali

- 47. Informasi lainnya -

Tabel 6. LKM Barokah

1. Nama Ketua Mujianto

2. Alamat dan No. Telepon Dusun Bukit harapan Rt. 17 Desa Perdamaian/082181646713

3. Tahun berdiri 1992 Blm berbadan hukum, thn. 2000 br berbadan hukum

4. Sejarah pembentukan Pd saat itu masy. Melakukan pinjaman kepada rentenir, u/ tdk terikat kepada rentenir mk masy. Sepakat untuk menabung Rp. 250,00/ org sampai Rp. 10.000,00.

Setelah 4 tahun simpanan itu bisa dipinjamkan kpd anggota sebesar Rp. 1.500.000,00 per orang

5. Status Kepemilikan milik bersama 6. Bidang usaha Simpan pinjam 7. Fasilitas yang dimiliki

UMKM

Meja, kursi, ,esin ketik, tanah 15 x 30 meter 8. Jumlah bantuan yang

diterima

a. Jumlah pertama menerima dan tahun b. Jumlah kedua menerima

dan tahun

50.000.000,00 / tahun 2000

9. Frekwensi menerima bantuan

1 kali

26 10. Penyalur:

- Instansi Pemerintah - Pihak lain

PKPS BBM

11. Kapasitas Produksi (unit):

- Awal berdiri

- Sebelum menerima bantuan

- Setelah menerima bantuan

Tidak ada produksi karena bersifat simpan pinjam

12. Nilai dan Tahun Produksi tertinggi

- 13. Nilai dan Tahun

Produksi terendah

- 14. Penyebab produksi

turun

- 15. Wilayah Pemasaran

hasil produksi

- 16. Jumlah tenaga kerja

- Pengurus

- Karyawan sebelum menerima bantuan - Karyawan setelah

menerima bantuan

7 orang

17. Status karyawan - Jumlah dari keluarga

sendiri

- Jumlah dari luar keluarga

Dari luar keluarga

18. Nilai Produksi (Rp) - Awal berdiri

- Sebelum menerima bantuan

- Setelah menerima bantuan

19. Sumber modal selain bantuan

20. Persentasi modal sendiri dibanding modal total

21. Masih ingin bantuan

27 lagi

22. Saran

1. Bentuk bantuan/Skim dan Tahun Menerima

PKPS BBM / tahun 2000

2. Nilai bantuan 1.500.000 per orang s/d 5.000.000 per orang 3. Tujuan Bantuan

4. Syarat penerima bantuan KTP, KK, Ada formulir yang di isi 5. Bentuk dan jangka waktu

pelunasan

Trgantung penghasilan 6. Apakah ada perjanjian

dengan pemberi bantuan

Ada 7. Bentuk dan Bunyi

Perjanjian

Apabila macet, harus mengembalikan pokok pinjaman dan tidak diperbolehkan untuk meminjam sampai pinjaman sebelumnya lunas

8. Apakah Penerima Bantuan Memenuhi Perjanjian

Ia 9. Jika tidak apa alasannya? - 10. Manfaat bantuan

terhadap perluasan usaha?

- 11. Persentase modal yang

dipinjamkan ke pihak lain - 12. Alasan dipinjamkan - 13. Permasalahan yang

dihadapi dari penerima bantuan

Tidak tepat waktu

14. Teknik pemecahan masalah

Surat teguran 15. Faktor utama penyebab

timbulnya masalah

Kondisi Ekonomi 16. Permasalahan yang

dihadapi oleh koperasi terhadap pengembalian dari penerima bantuan

-

17. Teknik pemecahan masalah

- 18. Apakah penerima puas

dengan bantuan yang diberikan

Puas

19. Apakah ada 3 bulan 1 kali

28 pemantauan berkala dari

penyalur bantuan

20. Bentuk pemantauan dan berapa kali

3 bulan 1 kali dari dinas perindakop 21. Informasi lainnya Lap. Dikirim tiap bulan

Tabel 7. KUD Karya Baru

1. Nama Ketua Mukhlis

2. Tahun berdiri thn 2005 br berbadan hukum

3. Sejarah pembentukan Keinginan kelompok tani untuk mendirikan koperasi

4. Bidang usaha Simpan pinjam

5. Jumlah anggota diawal berdiri 120 Orang 6. Jumlah anggota saat ini 98 orang

7. Persyaratan menjadi anggota Harus memiliki Simpanan pokok, Simpanan wajib

8. Jumlah anggota yang merupakan UMKM 2 Orang

9. Nilai modal awal Rp. PKPS BBM 100 Juta

10. Sumber Modal Awal PKPS BBM

11. Nilai Modal Akhir tahun pertama Rp. 20.000.000,00 12. Nilai Modal Akhir saat pertama kali

menerima Bantuan

Rp. -

13. Jumlah Modal dua tahun terakhir Rp. 60.000.000,00 14. Sejak berdiri usaha, sudah berapa kali

menerima bantuan

1 x bantuan 15. Sumber bantuan:

* Pemerintah -Instansi penyalur * Pihak Lain -Lembaga penyalur

Perindakop

16. Besar bantuan yang diterima dan tahun menerima:

Pertama kali dan tahun

Kedua kali dan tahun

Ketiga kali dan tahun

Rp. 100.000.000,00 Tahun 2003 Rp. Tahun - 17. Nilai SHU (Sisa Hasil Usaha) sebelum

menerima bantuan

Rp.

18. Nilai SHU tahun pertama setelah Rp. 60.000.000,00

29 menerima bantuan

19. Nilai SHU tertinggi dicapai pada tahun Tahun Rp.

20. Nilai SHU tahun terakhir Rp. 16.000.000,00 usaha perkebunan 21. Bentuk bantuan/Skim dan Tahun

Menerima

Bentuk: Uang

Jenis Skim: PKPS BBM Tahun Menerima:

22. Lembaga Penyalur Pemerintah

23. Nilai Bantuan 100.000.000,00

24. Tujuan Bantuan Pengembangan usaha koperasi

25. Kegunaan bantuan bagi Koperasi -

26. Disalurkan ke Anggota

27. Dalam bentuk k. bantuan :

- berbunga

- jika berbunga, tingkat suku bunga: 2,5 %/ Bulan l. pinjaman:

28. Teknik Penyaluran Bantuan langsung (persyaratan) 29. Jangka Waktu Pengembalian 12 bulan

30. Syarat Penerima Bantuan Mengajukan permohonan 31. Apakah ada perjanjian dengan penerima

bantuan

Ada 32. Bentuk dan Bunyi Perjanjian - 33. Apakah Penerima Bantuan Memenuhi

Perjanjian

Ia 34. Jika tidak, apa alasannya? - 35. Apakah ada dana yang dipinjamkan ke

pihak lain?

Tidak 36. Persentase modal yang dipinjamkan ke

pihak lain

-

37. Alasan dipinjamkan -

38. Permasalahan yang dihadapi dari penerima bantuan

Sulitnya anggota membayar angsuran karena faktor ekonomi

39. Teknik pemecahan masalah Rapat

40. Faktor utama penyebab timbulnya masalah Ekonomi sosial 41. Permasalahan yang dihadapi oleh koperasi

terhadap pengembalian dari penerima bantuan

-

42. Teknik pemecahan masalah - 43. Apakah penerima puas dengan bantuan -

30 yang diberikan

44. Apakah ada pemantauan berkala dari penyalur bantuan

- 45. Bentuk pemantauan dan berapa kali -

46. Informasi lainnya -

1.2. Perilaku Keuangan Koperasi di Kabupaten Sarolangun Provinsi Jambi.

Berdasarkan identifikasi koperasi di Kabupaten Sarolangun maka dapat disimpulkan bahwa perilaku keuangan pengurus koperasi di Kabupaten Sarolangun masih mengalami bias kognitif. Hal ini dapat dilihat dari proses pengambilan keputusannya yang bersifat heuristic. Hal ini terjadi karena proses pengambilan keputusan yang menggunakan informasi terbatas, lebih banyak mengandalkan pengalaman, ditambah intuisi secukupnya.

Ada keengganan, terutama karean keterbatasan waktu, untuk mencari data atau informasi tambahan demi memperkuat analisis. Selain hal itu keputusan yang diambil merupakan keputusan yang sudah berulang-ulang diambil dan merupakan keputusan yang sederhana.

31 BAB VI.

KESIMPULAN DAN SARAN

6.1. Kesimpulan.

Berdasarkan hasil penelitian ini maka dapat disampaikan beberapa kesimpulan penelitian sebagai berikut :

1. Hampir 90% koperasi di Kabupaten Sarolangun merupakan koperasi simpan pinjam dan tata kelolanya belum menggunakan tata kelola yang baik dan benar

2. Perilaku keuangan koperasi di Kabupaten Sarolangun mengalami bias kognitif.

6.2. Saran

Adapun saran yang dapat disampaikan pada penelitian ini adalah sebagai berikut : 1. Koperasi di Kabupaten Sarolangun sudah saatnya menggunakan tata kelola yang baik

dan benar agar koperasi yang ada tersebut bisa semakin berkembang.

2. Perilaku keuangan koperasi di Kabupaten Sarolangun diharapkan dapat lebih mengedepankan nilai-nilai ilmiah dan rasional sehingga lebih terukur.

32 DAFTAR PUSTAKA

Asri., Marwan., 2013., Keuangan Keperilakuan, BPFE Yogyakarta.

Brigham, Eugene, F., Houston, J.F. 2004. Fundamentals of Financial Management, South Western: Thomson.

Christanti, Natalia dan Linda A Mahastanti. 2011. Faktor-faktor Yang Dipertimbangkan Investor Dalam Melakukan Investasi. Jurnal Manajemen Teori dan Terapan.

Vol.4. No.3

Ekman.1992. Are There basic Emotions? Psychological Review 99: 550-553.

Elster. 1998. Emotions and Economic Theory. Journal of Economic Literature. Vo.36.

No.1

Ferdinand, A. 2006. Structural Equation Modeling: Dalam Penelitian Manajemen, BP UNDIP.

Fromlet, H. (2001), “Behavioral Finance-Theory and Practical Application,” Business Economics, Vol. 36, No. 3, July.

Hermalin, B and A.M. Isen. 2000. The Effect of Affect on Economic and Strategic Decision Making. Johnson Graduate Schoool of Management, Cornell University Working Paper.

Hirshleifer, D. and T.Shumway (2003), “Good Day Sunshine: Stock Returns and the Wheather,” Journal of Finance, 58, No.3.

Jahanzeb, Agha, Saqib Munaeer, dan Saif Ur Rehman. 2012. Implication of Behavioral Finance in Investment Decision Making Process. Infromation Management and Business Review. Vol.4. No.10

Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman- pengalaman, Edisi Pertama. BPFE-Yogyakarta.

McGuinness. 2011. Don’t decide Until Decisin Time 99u.com/tips/6963

Miyamoto dan Ryff. 2011. Cultural Differencess in the Dialectical and Non-dealectical Emotional Styles and Their Implications for Health. Cognition and Emotion 25.

Peteros, Randal dan John Maleyeff. 2013. Application of Beahvioral Finance Concept to Investment Decision Making: Suggestions for Improving Investment Eduction Courses. International Journal of Management. Vol.30. No.1

Qawi, Raluca B. 2010. Bahavioral Finance: Is Investor Psyche Driving Market Performance? IUP. Journal of Behavioral Finance, Vol 7, No.4.

33 Shahzad, Syed J.H., Paeman Ali, Fawed Saleem, Sajid Ali, dan Sehrish Akram. 2013.

Stock Market Efficiency: BEhavoiral or Traditional Paradigm? Evidance From Karachi Stock Exchange (KSE) and Invenstor Community of Pakistan.

Interdiciplinary Journal Of Contemporary Research in Business, Vol 4. No.10.

Shiller, R. J. (2006), “Irrational Exuberance Revisited” in Behavioral Finance and Investment Management, CFA Institute, 2010.

Thaler, R.H. 1990. Saving, Fungibility and Mental Accpunts. Journal of Economic Perspectives. 4. 193-205

Tversky, A and D. Kahneman (1974), “Judgement under certainty: Heuristics and biases.”

Science, 185

Wendy. 2010. Apakah Investor Saham Menderita Myopic Loss Aversion? Eksperimen Laboratori. Jurnal Bisnis dan Ekonomi (JBE), Vol.17, No.85

34 Lampiran 1. Personalia Tenaga Peneliti berserta Kualifikasinya :

1. KETUA PENELITI:

A. Identitas Diri:

1. Nama Lengkap : Dr. Tona Aurora Lubis, SE., MM L

2. Jenis Kelamin : Laki-laki

3. Jabatan Fungsional : Lektor

4. NIP : 19760529 199903 1 004

5. NIDN : 0029057601

6. Tempat dan Tanggal Lahir : Jambi, 29 Mei 1976

7. Email : [email protected]

8. Nomor HP : 081274176829

9. Alamat Kantor : Fak Ekonomi UNJA, Kampus Pinang Masak Jl. Raya Jambi – Muara Bulian Km 15, Mendalo Darat, Jambi.

10. Nomor Telepon dan Faks : Telp/Fax : (0741) 583317 11. Alamat email : [email protected]

12. Lulusan Yang Telah Dihasilkan : S1 = 87 orang, S2 = 45 orang, S3 = (-) 13. Mata Kuliah yang Diampu : 1. Manajemen Portofolio dan Investasi

2. Manajemen Strategi

3. Seminar Manajemen Keuangan 4. Metode Penelitian

5. Manajemen Keuangan

6. Manajemen Keuangan Lanjutan 7. Teori Keuangan dan Pasar Modal 8. Seminar Keuangan dan Pasar Modal 9. Manajemen Keuangan Publik 10.Corporate Governance

11. Sistem Pengendalian Manajemen

35 B. Riwayat Pendidikan

S-1 S-2 S-3

Nama Perguruan Tinggi

Universitas Jambi

Universitas Brawijaya

Universitas Brawijaya

Bidang Ilmu Manajemen

Keuangan

Manajemen Keuangan Ilmu manajemen

Tahun Masuk-Lulus 1994-1998 2001-2003 2006-2010

Judul

Skripsi/Thesis/Disertasi

Analisis Kinerja Saham-saham

Aktif dan

Saham-saham Tidak Aktif di Bursa Efek Jakarta (BEJ) Periode Tahun 1994-1996 (Suatu Studi Perbandingan)

Analisis Kinerja Reksadana Saham dan Reksadana Indeks dalam Penilaian Tingkat Eefisiensi Pasar Modal

Pengaruh Struktur Kepemiikan Terhadap Kinerja Finansial dan Operasional, Keunggulan Daya Saing

Berkelanjutan Berdasarkan Reputasi Ukuran Akuntansi, dan Kinerja Pasar (Studi pada BUMN Tbk) Nama

Pembimbing/Promotor

Drs. Agus Syarif, MBS

1. Prof.Dr. Mulyadi, SE, SU

2. Prof. Munawar Ismail, DEA, Phd.

1. Prof.Dr.

Ubud Salim, SE., MA

2. DR.

Djumahir, SE., MM

3. Prof. DR.

Made Sudarma, SE., MM., Ak

C. Pengalaman Penelitian (5 Tahun Terakhir) No Tahun Judul Penelitian

Pendanaan

Sumber Dana Jml (Juta Rp) 1. 2009 Pengaruh Struktur Kepemilikan

Terhadap Kinerja Finasial dan Operasional, Keunggulan Daya Saing Berkelanjutan

Berdasarkan Reputasi Ukuran Akuntansi, dan Kinerja Pasar pada BUMN Tbk. (Bukti dari Privatisasi di Indonesia).

Dibiayai oleh Program Hibah Penelitian untuk Mahasiswa Program Doktor DP2M DITJEN DIKTI melalui DIPA Universitas Brawijaya No: 0174.0/023- 04.2/XV/2009 Tanggal 31 Desember 2008

48,5

36 No Tahun Judul Penelitian

Pendanaan Sumber Dana

Jml (Juta

Rp) 2. 2011 Kinerja BUMN Tbk

Indonesia (Tinjauan Kinerja Finansial dan Operasional, dan Keunggulan Daya Saing Berkelanjutan Berdasarkan reputasi Ukuran Akuntansi)

Dibiayai oleh Program I-MHERE Universitas Jambi Berdasarkan Perjanjian/ Penugasan Pelaksanaan Pekerjaan Nomor:

108/H21/I-MHERE/PL/2011 Tanggal 9 September 2011.

30

3. 2012 Pengembangan Model Kemitraan pada industri Pengolahan Kelapa Sawit dalam Persepktif Klaster Industri untuk Mendorong Pembangunan Wilayah Provinsi Jambi

Dibiayai oleh DIPA Dit.Litabmas Ditjen Dikti Sesuai dengan Surat Perjanjian Pelaksanaan Prioritas Nasional Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) Nomor :

226/SP2H/PL/Dit.Litabmas/V/2012 Tanggal 30 Mei 2012 (Tahun Pertama)

137

4. 2012 Model Pengaruh Kinerja Finansial dan Operasional

Terhadapa

Keunggulan Daya Saing Berkelanjutan Berdasarkan Reputasi Ukuran Akuntansi pada BUMN Tbk Klasifikasi Industri Pertambangan

DIPA Program Ekstensi Fakultas Ekonomi Universitas Jambi

10

5. 2012 Model Pengaruh Struktur Kepemilikan Terhadap

Profitabilitas dan Kinerja Pasar pada BUMN Tbk Indonesia

DIPA Program Magister Manajemen Fakultas Ekonomi Universitas Jambi

15

6. 2013 Pengembangan Model Kemitraan pada industri Pengolahan Kelapa Sawit dalam Persepktif Klaster Industri untuk Mendorong Pembangunan

Dibiayai oleh Direktorat Penelitian dan Pengabdian Kepada Masyarakat

Direktorat Pendidikan Tinggi Kementerian Pendidikan dan kebudayaan, Sesuai dengan Surat PErjanjian Pelaksanaan Penugasan Penelitian MP3EI (Master Plan

Percepatan Pertumbuhan Pembangunan

125

37 Wilayah Provinsi

Jambi

Ekonomi Indonesia) Nomor :

261/SP2H/PL/DIT.LITABMAS/VII/2013 Tanggal 15 Juli 2013 (Tahun Kedua) 7. 2013 Model Pengaruh

Struktur Kepemilikan Terhadap Keunggulan Daya Saing

Berkelanjutan

Berdasarkan Reputasi Ukuran Akuntansi BUMN Tbk Indonesia

DIPA Program Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Jambi

15

8. 2013 Model Tata Kelola Pedagang Kaki Lima (PKL) di Kota Jambi

DIPA Universitas Jambi 58,768

9. 2013 Identifikasi Profil Usaha Kecil

Menengah (UKM) di Wilayah Sekitar Kampus Unja Mendalo Jambi

Dipa Lembaga Penelitian Universitas Jambi

5

D. Pengalaman Pengabdian Kepada Masyarakat (5 tahun terakhir) No Tahun Judul Pengabdian Kepada masyarakat

Pendanaan Sumber Dana Jml

(Juta Rp) 1. 2012 Pelatihan Penggunaan SPSS dalam Penulisan

Laporan Akhir Mahasiswa Program Ekstensi Fakultas Ekonomi Universitas Jambi

DIPA Universitas Jambi

5

2 2012 Penyuluhan Peran Ganda dan Stress Kerja Bagi Ibu-ibu Pengrajin Benang Emas di Seberang Kota Jambi

DIPA Universitas Jambi

5

3. 2013 Pelatihan Manajemen dan Akuntansi untuk Koperasi di Kabupaten Sarolangun

DIPA Universitas Jambi

8

4. 2013 Penyuluhan Hubungan Anatara Persepsi Karyawan Terhadap Konflik Peran dengan Perilaku Keanggotaan Organisasi Usaha Kecil dan Menengah (UKM) Lavenda Kel Kenali Besar Kec Kota Baru Jambi

DIPA Ekstensi Fak Ekonomi Universitas Jambi

4

5. 2013 Upaya Menumbuhkan Inovasi dan Kreatifitas Karyawan dalam Meningkatkan hasil Kerja Pada Cv.Tatabina Jatmiko Jambi

DIPA Universitas Jambi

3

38 E. Karya Ilmiah Berupa Jurnal

No Tahun Judul Volume/Nomor/Tahun

Jurnal/Penerbit 1 2011 Pengaruh Struktur

Kepemilikan terhadap Kinerja Finansial dan Operasional, Keunggulan Daya Saing

Berkelanjutan Berdasarkan Reputasi UKuran Akuntansi, dan Kinerja Pasar (Studi pada BUMN Tbk)

Vol 9 Nomor 4, Juli 2011 ISSN: 1693-5241.

Jurnal Aplikasi Manajemen (JAM). Diterbitkan oleh Fakultas Ekonomi Universitas Brawijaya

2. 2011 Kinerja Finansial dan Operasional Badan Usaha Milik Negara yang Go Public

Vol 15 Nomor 3 September 2011 ISSN:

1410-8089

Jurnal Keuangan dan

Perbankan. Diterbitkan oleh Universitas Merdeka

Malang. Akreditasi Jurnal Ilmiah

SK.No.64a/DIKTI/Kep/2010 3. 2013 Dampak

Pembubaran Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BP Migas) Terhadap Saham

Perusahaan Pertambangan Minyak dan Gas di Bursa Efek Indonesia

Vol 2 Nomor 2 Juli 2013

ISSN :2302 -9595

Jurnal Ekonomi Pembangunan (JEP) Diterbitkan oleh Juruan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. 2013 Pengaruh Struktur Kepemilikan Terhadap

Keunggulan Daya Saing

Berkelanjutan Berdasarkan Reputasi Ukuran Akuntansi BUMN Tbk Indonesia

Vol.1 No.1 Januari 2013

ISSN : 2339-2797

El-Dinar Jurnal Keuangan dan Perbankan Syariah.

Diterbitkan oleh Jurusan Diploma Perbankan Syariah dan Sarjana Perbankan Syariah Fakultas Ekonomi UIN Maliki Malang.

39 5. 2013 Pengaruh Inflasi,

Suku Bunga,d an Kurs Terhadap Indeks Lq-45 di Bursa Efek Indonesia Periode Tahun 2007-2011

Vol.1 No.3 Juli-

September 2013. ISSN 2338-123X

Jurnal Dinamika

Manajemen. Diterbitkan oleh Program Pascasarjana Magister Manajemen FE UNJA

F. Konfrensi/ Seminar/ lokakarya/ Simposium

No Tahun Judul Kegiatan Penyelenggara &

Tempat

Panitia/

Peserta/

Pembicara 1. 2010 International Seminar 2010

“Toward Knowledge Societies”, as Speaker

“Privatized State Owned Enterprise (SOE)

Performance (Evidance of Privatization in Indonesia)”

Post Graduate Program Brawijaya University, di Malang

Pembicara

2. 2012 Forum Riset Ekonomi dan Bisnis

Fakultas Ekonomi dan Bisnis

Universitas Lampung, di Lampung

Pembicara

3. 2012 Lokakarya Tematik

Peningkatan Mata Pencarian Keluarga (PMPK) _ PNPM Mandiri Perkotaan

Bappeda Provinsi Jambi, di Jambi

Pembicara

4. 2012 Interantional Seminar 2012

“Asia Emerging Economy Toward Global Economic Integration:, as Speaker

“The Effect of Public Ownership on Financial and Operation Performances and Suistainable Competitive Advantage based On Accounting Reputation Measure in Indomesia’s States Owned Enterprises”

The 13th Malaysia – Indonesia

Interantional Conference on economics, Management and Accounting

(MICEMA) 2012 di Palembang

Pembicara

5. 2013 Seminar Nasional dan Sidang ISEI XVI “Mempercepat Penguatan Daya Saing Ekonomi Daerah

Menghadapi Masyarakat Ekonomi ASEAN 2015”

Ikatan Sarjana Ekonomi Indonesia (ISEI) Pusat, di Jambi

Pembicara

40 G. Karya ilmiah Berupa Buku

No Judul Buku Tahun Jumlah

Halaman Penerbit

1. Manajemen Investasi (Pendekatan Teoritis dan Empiris)

2009 242 ISBN: 978-602-8540-62-9.

Diterbitkan oleh Program Pascasarjana Universitas Brawijaya.

H. Penghargaan/ Piagam

Tahun Bentuk Penghargaan Pemberi

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat dipertanggungjawabkan seecara hukum. Apabila dikemudian hari ternyata dijumpai ketidaksesuaian dengan kenyataan saya sanggup menerima resikonya.

Jambi, November 2014 Ketua Tim,

Dr. Tona Aurora Lubis, SE., M.M.

NIP. 19760529 199903 1 004

41 ANGGOTA PENELITI

A. Identitas Diri

1 Nama Lengkap (dengan gelar) Ir. Emy Kernalis, MP

2 Jabatan Fungsional Lektor Kepala

3 N I P 19590520 198603 2 002

4 N I D N 0020055910

5 Tempat dan Tanggal Lahir Palembang, 20 Mei 1959

6 Alamat Rumah Jalan Kapten Patimura

Lrg. Bersama Rt 06 No 43 Kelurahan kenali Besar Kota Jambi

7 Nomor Telepon/HP 08127461651

8 Alamat Kantor Fakultas Pertanian Universitas Jambi

Kampus Pinang Masak Jln Raya Jambi Muara Bulian Mandalo Darat Km 15 Jambi

9 Nomor Telepon/Faks (0741) 583051

10 Alamat e-mail [email protected]

11 Mata Kuliah Yang diampu 1. Pengantar Ilmu pertanian 2. Ekonomi SDManusia 3. Ek. SDAlam&Lingkungan 4. Ekonomi Pertanian

5. Ek. Pangan & Gizi 6. Pemasaran Agribisnis

B. RIWAYAT PENDIDIKAN

S1 S2

Nama Perguruan Tinggi Universitas Jambi Universitas Brawijaya

Bidang Ilmu Pertanian Ilmu-ilmu Pertanian

Tahun Masuk – Lulus 1978 – 1985 1994 – 1998

Judul Skripsi/Thesis Pengembangan Usaha tani Padi Gogo Di Daerah Transmigrasi Lahan kering Propinsi Jambi

Studi alokasi Waktu Kerja Ibu Rumah Tangga Di desa Miskin Dalam Hubungannya Dengan Sumberdaya dan Kemandirian Kabupaten Batang Hari Prop. Jambi

Nama Pembimbing Ir. Bakry Wahab Prof.Dr. Ihsan Semaun

42 C. PENGALAMAN PENELITIAN

Tahun Judul Penelitian Ketua/

Anggota Tim Sumber Dana 2007

Potensi Penduduk Usia Lanjut Pada Sektor Pertanian dan kontribusinya Terhadap Curahan Jam Kerja Rumah Tangga di Kabupaten Batanghari

Anggota

Ditjen. DIKTI (Penelitian Dosen Muda)

2011

Analisis Margin Tataniaga dan Bagian harga Yang Diterima Petani Jagung manis di Kecamatan Kumpeh Ilir kabupaten Muara jambi

Anggota DIPA UNJA

2011 Studi Pengembangan Jamur Tiram Sebagai

Bahan pangan di Kota Jambi Ketua DIPA UNJA

2012

Kajian Sistem Agribisnis Kedelai Dalam Meningkatkan Ketersediaan Pangan Kedelai Di Propinsi Jambi

Ketua DIPA UNJA

D. PENGALAMAN PENULISAN ARTIKEL ILMIAH

Tahun Judul Penerbit/Jurnal

2007

Analisis Upah Tenaga Kerja yang bekerja Pada Agroindustri Kripik Pisang di Kecamatan Bangko Kabupaten Merangin

Fakultas Pertanian,

Jurnal Sosio

Ekonomika Bisnis Universitas Jambi Analisis Upah Tenaga Kerja yang bekerja Pada

Agroindustri Kripik Pisang di Kecamatan Bangko Kabupaten Merangin

Fakultas Pertanian,

Jurnal Sosio

Ekonomika Bisnis Universitas Jambi 2009

Analisis Diversifikasi Usahatani Sayuran Dalam Mendukung Ketahanan Pangan di Kota Jambi

Fakultas Pertanian Universitas Ageng Tirtayasa Banten

(Prosiding).

2010

Analisis Komparatif Pendapatan Usahatani Nilam di Kecamatan Lembah Masurai Kabupaten Merangin

Fakultas Pertanian,

Jurnal Sosio

Ekonomika Bisnis Universitas Jambi 2011

Analisis Pemasaran Kedelai dari Usaha Pembenihan Kedelai di Kecamatan Tebo Kabupaten Tebo

Fakultas Pertanian Universitas Sriwijaya (Prosiding).

2011

Studi Pengembangan Jamur Tiram Sebagai Bahan pangan di Kota Jambi

Fakultas Pertanian Universitas Jambi (Prosiding)

2012

Analisis Keuntungan dan Strategi Pemasaran Dodol Ubi jalar di Kota Jambi

Fakultas Pertanian Universitas Sumatra Utara (Prosiding)

43 E. Penghargaan/ Piagam

Tahun Bentuk Penghargaan Pemberi

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat dipertanggungjawabkan seecara hukum. Apabila dikemudian hari ternyata dijumpai ketidaksesuaian dengan kenyataan saya sanggup menerima resikonya.

Jambi, November 2014

Anggota Tim

Ir. Emy Kernalis, MP

NIP. 19590520 198603 2 002

44 ANGGOTA PENELITI

A. Identitas Diri

1. Nama Lengkap (dengan gelar) Ridhwan, S.Ag, ME.Sy.

2. Jabatan Fungsional Asisten Ahli

3. Jabatan Struktural -

4. Pangkat/ Gol Penata Muda/ IIIb

5. NIP/NIK/Identitas lainnya 197306241999031002

6. NIDN 0024067303

7. Tempat dan Tanggal Lahir Tungkal 1, 24 Juni 1973

8. Alamat Rumah Jl. Kapten Bakaruddin Lrg. Citra No. 59 RT.34 Kel. Simpang IV Sipin Kec. Telanaipura Jambi 36124

9. Nomor Telepon/Faks/HP 0741 – 668972/ 08127899429

10. Alamat Kantor Jln. Jambi-Ma.Bulian KM.15 Mendalo Darat Jambi, Kode Pos 36361

11. Nomor Telepon/Faks 0741 – 583317

12. Alamat e-mail [email protected]

13. Lulusan yang telah dihasilkan 60 0rang

14. Mata Kuliah yang Diampu

1. Pendidikan Agama Islam 2. Ekonomi Syari’ah 3. Ilmu Budaya Dasar 4. Kuliah Kerja Nyata 5. Zakat dan Pajak

B. Riwayat Pendidikan

S-1 S-2 S-3

Nama Perguruan Tinggi IAIN STS Jambi IAIN STS Jambi -

Bidang Ilmu PAI Pemikiran Ekonomi dan Bisnis

Islam -

Tahun Masuk-Lulus 1992 - 1996 2007 – 2011 -

Judul

Skripsi/Thesis/Disertasi

Analisis Pengaruh Minat Baca Siswa Terhadap Prestasi Belajar

Analisis Perbandingan Kinerja Keuangan PT. Bank Muamalat Indonesia, Tbk. Menggunakan Pendekatan Laba Rugi dan Nilai Tambah.

-

Nama

Pembimbing/Promotor

Pembimbing 1 : Drs. Marzuki Arsyad, MA

Pembimbing 2 : Drs. Rafiq, M.Hi

Pembimbing 1 :

Prof. Dr. H. Amri Amir, SE M.Si,.

Pembimbing 2 : Dr.A.A. Miftah, M.Ag

-