BAB IV

A N A L I S A D A T A

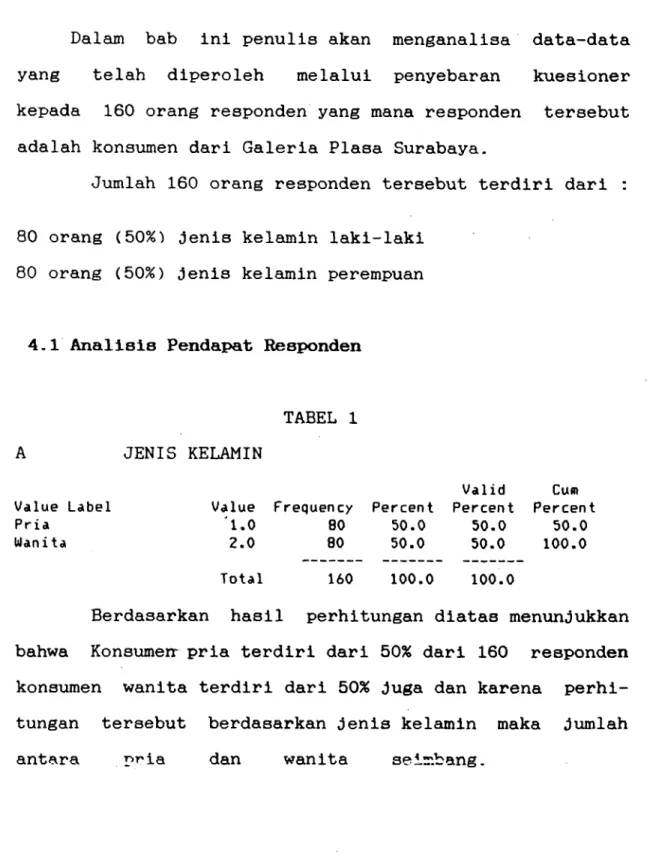

Dalam bab ini penulis akan menganalisa data-data yang telah diperoleh melalui penyebaran kuesioner kepada 160 orang responden yang mana responden tersebut adalah konsumen dari Galeria Plasa Surabaya.

Jumlah 160 orang responden tersebut terdiri dari : 80 orang (50%) jenis kelamin laki-laki

80 orang (50%) jenis kelamin perempuan

4.1 Analisis Pendapat Responden

TABEL 1 A JENIS KELAMIN

Valid Cum V alue F r equency Perc e n t Percent P e r c e n t

J1.0 80 50.0 50.0 50.0

2.0 80 50.0 50.0 100.0

Total 160 100.0 100.0

Berdasarkan hasil perhitungan diatas menunjukkan bahwa Konsumenr pria terdiri dari 50% dari 160 responden konsumen wanita terdiri dari 50% «Juga dan karena perhi

tungan tersebut berdasarkan jenis kelamin maka Jumlah antara pria dan wanita seir.bang.

V alue Label Pria

Wanita

B USIA

Valid Cum Value Label Value Fre q u e n c y Percent Percent Percent

17-25 th 1.0 25 15.6 15.6 15.6

25-30 th 2.0 69 43.1 43.1 58.8

3 1-35 th 3.0 32 20.0 20.0 78.8

36-40 th 4.0 28 17.5 17.5 96.3

> 40 th 5.0 6 3.8 3.8 100.0

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas menunjukkan bahwa: Konsumen berusia 17-25 th: 15.6% dari 160 respon- den, 25-30 th 43.1% dimana usia ini menunjukkan Jumlah konsumen Galeria yang memiliki kartu Galeria kredit card dan KualiVa yang terbanyak dibandingkan dengan yang lainnya, seperti usia 31-35 th hanya berjumlah 20% ,usia 36-40th 17.5% sedangkan usia diatas 40 th merupakan responden yang berjumlah terkecil karena hanya 3.8%

TABEL 3

C PEKERJAAN

V alid Cum V alue Label Value F r e quency Percent Perc e n t Percer

Karyawan 1.0 62 38.8 38.8 38.8

E k sekutif 2.0 27 16.9 16.9 55.6

Pedaqang 3.0 21 13.1 13.1 68.8

Expert 4.0 6 3.8 3.8 72.5

Lainnya 5.0 44 27.5 27.5 100.0

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas menunjukkan

6 4

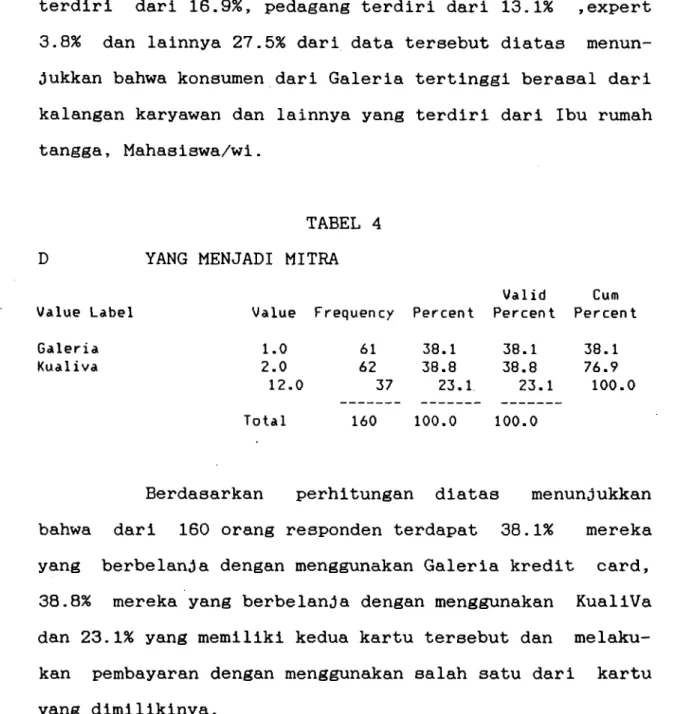

bahwa Karyawan 38.8% dari 160 orang responden eksekutif terdiri dari 16.9%, pedagang terdiri dari 13.1% ,expert 3.8% dan lainnya 27.5% dari data tersebut diatas menun- jukkan bahwa konsumen dari Galeria tertinggi berasal dari kalangan karyawan dan lainnya yang terdiri dari Ibu rumah tangga, Mahasiswa/wi.

TABEL 4 D YANG MENJADI MITRA

Valid Cum

V alue Label Value F r e q u e n c y Percent P e r c e n t P e r c e n t

Galeria 1.0 61 38.1 38.1 38.1

Kualiva 2.0 62 38.8 38.8 76.9

12.0 37 23.1 23.1 100.0

Total 160 100.0 100.0

Berdasarkan perhitungan diatas menunjukkan bahwa dari 160 orang responden terdapat 38.1% mereka yang berbelanja dengan menggunakan Galeria kredit card, 38.8% mereka yang berbelanja dengan menggunakan KualiVa dan 23.1% yang memiliki kedua kartu tersebut dan melaku- kan pembayaran dengan menggunakan salah satu dari kartu yang dimilikinya.

E PENGGUNAAN KARTU UNTUK BELANJA

Valid Cum TABEL 5

Value Label Value Fre q u e n c y Percent Percent Perc e n t

1 x sebulan 1.0 57 35.6 35.6 35.6

2 x sebulan 2.0 38 23.8 23.8 59.4

3 x sebulan 3.0 34 21.3 2 1.3 80.6

> 3 x sebulan 4.0 31 19.4 19.4 100.0

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas tampak bahwa dari 160 orang responden menggunakan kartu untuk belanja 1 kali dalam sebulan adalah 35.6% , 2 kali dalam satu bulan 23.8% , tiga kali dalam sebulan 21.3% dan

lebih dari 3 kali dalam satu bulan 19.4%

TABEL 6

F MEMBELI PRODUK MERK TERKENAL V alue Label Value F r e quency Percent

Valid Perc e n t

Cum P erc e n t

Selalu 1.0 19 11.9 11.9 11.9

Sering 2.0 35 21.9 21.9 33.8

Kadang2 3.0 103 64.4 6 4.4 98.1

Tdk pernati 4.0 3 1.9 1.9 100.0

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas tampak bahwa dari 160 orang responden yang 3elalu membeli produk merk terkenal 11.9% , sering 21.9% , kadang-kadang mela- kukan pembelian merk terkenal 64.4% dan tidak pernah melakukan pembelian merk terkenal 1.9%

66

G K E B U T U H A N F A S H I O N NEMBELI DI GALERIA TABEL 7

Value Label Value Fre q u e n c y Percent

Valid Percent

Cum Perc e n t

Selalu 1.0 19 11.9 11.9 11.9

Sering 2.0 34 21.3 21.3 33.1

Kadang2 3.0 103 64.4 64.4 97.5

Tdk pernah 4.0 4 2.5 2.5 100.0

Total 160 100.0 100.0

Berdasarkan perhitungan diatas tampak bahwa dari 160 orang responden yang selalu memenuhi kebutuhan akan fashion dan membeli di Galeria ada 11.9% , sering 21.3% , kadang-kadang membeli diGaleria 64.4% dan tidak pernah membeli 2.5%

TABEL 8

H PEP1BELIAN B E R K A I T A N D E N G A N F A S I L I T A S YANG D I B E R I K A N Valid Cum Value Label Value Fr e q u e n c y Percent Perc e n t P e r c e n t

Sqt berkaitan 1.0 44 27.5 27.5 27.5

Berkai tan 2.0 88 55.0 55.0 82.5

Tdk berkaitan 3.0 24 15.0 15.0 97.5

Sgt tdk berkaitan 4.0 4 2.5 2.5 100.0

Total 160 100.0 100.0

Berdasarkan perhitungan diatas yang terdiri dari 160 orang responden yang melakukan pembelian yang sangat berkaitan dengan fasilitas yang diberikan 27.5% , berkaitan 55% . t1.dak berkaitan 15% dan yang sangat tidak berkaitan dengan dengan fasilitas yang diberikan sebanyak 2.5%

I KAPAN MENGETAHUI GALERIA KREDIT CARD TABEL 9

Valid Cum

Value Label Value F requen cy Percent Percent Perc e n t

10-9 bl yg lalu 1.0 31 19.4 31.6 31.6

8-6 bl yg lalu 2.0 22 13.8 22.4 54.1

5-3 bl yg lalu 3.0 26 16.3 26.5 80.6

2-1 bl yg lalu 4.0 19 11.9 19.4 100.0

.0 62 38.8 Missing

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas dapat kita ketahui bahwa dari 160 orang responden yang mengetahui Galeria kredit card 10-9 bulan yang lalu 19.4 % , 8-6 bulan yang lalu 13.8% , 5-3 bulan yang lalu 16.3 % , 2-1 bulan yang lalu 11.9%

TABEL 10

J YANG PALING PENTING DIDAPATKAN DARI ANGGOTA

Valid Cum

Value Label Value F r equency Percent Perc e n t P e r c e n t

Gengsi 1.0 13 8.1 13.3 13.3

Point 2.0 12 7.5 12.2 25.5

Me m p e r m u d a h pembayar 3.0 62 38.8 63.3 88.8

M e n d a patkan informas 4.0 11 6.9 11.2 100.0

.0 62 38.8 Missing

Total 160 100.0 100.0

Dari perhitungan diatas dapat kita lihat bahwa yang paling penting dari anggota dalam melakukan pem- bayaran dengan mengsvm?. kan Galeria kredit card untuk gengsi sebesar 8.1% , point 7.5% , mempermudah pembayaran 38.8% dan untuk mendapatkan informasi 6.9%

6 8

TABEL 11

K BERBELANJA SELALU MENGGUNAKAN GKC

Valid Cum

Value Label Value F r e quency Percent Percent P e r c e n t

Selalu 1.0 32 20.0 32.7 32.7

Sering 2.0 22 13.8 22.4 55.1

Kadang2 3.0 40 25.0 40.8 95.9

Tdk pernah 4.0 4 2.5 4.1 100.0

.0 62 38.8 Hissing

Total 160 100.0 100.0

Dari perhitungan diatas dapat kita lihat bahwa dari 160 orang responden yang selalu menggunakan Galeria kredit card setiap kali berbelanja adalah 20% , sering 13.8% , kadang-kadang 25% dan tidak pernah menggunakan Galeria kredit card untuk berbelanja sebanyak 2.5%

TABEL 12

L DIKELUARKANNYA GKC MEND0R0NG UNTUK BELANJA

Valid Cum

Value Label Value Fre q u e n c y Percent Perc e n t P e r c e n t

Sangat mendorong 1.0 21 13.1 21.4 21.4

Plendorong 2.0 54 33.8 55.1 76.5

T d k mendorong 3.0 22 13.8 22.4 99.0

Sgt tdk mendorong 4.0 1 .6 1.0 100.0

.0 62 38.8 Hissing

Total 160 100.0 100.0

Dari peerhitungan diatas terlihat dari 160 responden yang dengan adanya Galeria kredit card sangat mendorong untuk berbelanja 13.1% , mendorong 33.8% tidak

mendorong 13.8% dan sangat tidak mendorong 0.6% .

TABEL 13

M ADANYA POTONGAN (POINT) GKC MENDORONG BELANJA

Valid Cum

Value Label V alue F requen cy P ercent Percent Perc e n t

S angat m e ndorong 1.0 23 14.4 23.5 23.5

Mendorong 2.0 56 35.0 57.1 80.6

Tdk mendorong 3.0 18 11.3 18.4 97.0

Sgt tdk mendorong 4.0 1 .6 1.0 100.0

.0 62 38.8 Missing

Total 160 100.0 100. 0

Dari perhitungan diatas dengan adanya potongan (point) sangat mendorong untuk berbelanja 14.4% , mendo rong 35% , tidak mendorong 11.3 % dan sangat tidak men

dorong 0.6% .

TABEL 14

N KAPAN MENJADI ANGGOTA KUALIVA

Valid Cum

Value Label Value Frequen cy Percent Perc e n t Percent

10-9 bl yg lalu 1.0 46 28.8 46.5 46.5

8-6 bl yg lalu 2.0 23 14.4 23.2 69.7

5-3 bl yg lalu 3.0 19 11.9 19.2 88.9

2-1 bl yg lalu 4.0 11 6.9 11.1 100.0

.0 61 38.1 Missing

Total 160 100.0 100.0

Berdasarkan perhitungan diatas dapat kita lihat bahwa dari 160 orang responden yang menjadi anggota KualiVa 10-9 bulan yang lalu 28.8 % , 8-6 bulan yang lalu 14.4 % , 5-3 bulan yang lalu 11.9 % dan yang menjadi

anggota 2-1 bulan yang lalu 6.9%

TABEL 15

0 YANG PALING PENTING DIDAPATKAN DARI ANGGOTA

Valid Cum

Value Label Value Freguency Percent Percent Perc e n t

Gengsi 1.0 26 16.3 26.3 26.3

Poin t 2.0 13 8.1 13.1 39.4

M e m p e r m u d a h pembayar 3.0 60 37.5 60.6 100.0

.0 61 38.1 Missing

Total 160 100.0 100.0

Berdasarkan dari perhitungan diatas dapat kita ketahui bahwa yang paling penting yang diinginkan konsumen dalam berbelanja untuk mendapatkan gengsi adalah sebesar 16.3% , untuk mendapatkan point 8.1 % dan untuk mempermudah pembayaran 37.5% .

TABEL 16

P BERBELANJA SELALU MENGGUNAKA KARTU KUALIVA

Value Label Value Freguency Percent

Valid Percent

Cum Perc e n t

Selalu 1.0 34 21.3 34.3 34.3

Sering 2.0 21 13.1 21.2 55.6

Kadang2 3.0 40 25.0 40.4 96.0

Tdk pernah 4.0 4 2.5 4.0 100.0

.0 Total

61 160

38.1 100.0

Miss i n g 100.0

Dari perhitungan H iat®s dap"t ??ita ketahui dari 160 orang responded tersebut yang dalam berbelanja selalu menggunakan kartu KualiVa adalah sebesar 21.3%

sering menggunakan kartu tersebut untuk berbelanja 13.1%

kadang menggunakan kartu tersebut untuk berbelanja 25 % dan tidak pernah menggunakan kartu tersebut untuk berbe

lanja adalah sebesar 2.5% .

TABEL 17

Q DENGAN KARTU DEBIT CARD MENDORONG UNTUK

Value Label Value Fre q u e n c y P ercent

Valid Perc e n t

Cum P e r c e n t

Sangat mendorong 1.0 21 13.1 21.2 21.2

Mendorong 2.0 47 29.4 47.5 68.7

Tdk m e ndorong 3.0 27 16.9 27.3 96.0

Sgt tdk mendorong 4.0 4 2.5 4.0 100.0

.0 Total

61 160

38.1 100.0

Missing 100.0

Dari tabel diatas dapat kita ketahui bahwa dengan adanya kartu kredit sangat mendorong mereka untuk berbelanja adalah sebesar 13.1% , yang merasa dengan adanya kartu kredit tersebut mendorong mereka untuk berbelanja adalah sebesar 29.4 % tidak mendorong sebesar

16.9% dan yang sangat tidak mendorong 2.5%

TABEL 18

R ADANYA POTONGAN (POINT) KUALIVA MENDORONG Value Label Value F r equency Percent

Valid P erc e n t

Cum Perc e n t

Sangat m e n dorong 1.0 31 19.4 31. 3 31.3

Mendorong 2.0 47 29.4 47.5 “7 0 Ot \J m KJ

Tdk m e ndorong 3.0 19 !! ,9 19.2 ?8.0

Sgt tdk menviorong 4.0 2 1.3 2.0 100.0

.0 61 38.1 Missing

Total 160 100.0 100.0

7 2

Dari tabel diatas dapat kita ketahui bahwa potongan yang diberikan yang berupa point sangat mendor- ong konsumen untuk berbelanja adalah sebesar 19.4% , mendorong 29.4% , tidak mendo rong untuk melakukan pembe

lian sebesar 11.9% dan sangat tidak mendorong sebesar 1.3%.

Variable Mean Std Dev Hiniius Maxiaua N Label

ft 1.50 .50 1 2 160 Jems kelaain

B 2.51 1.07 1 5 160 Usia

C 2.64 1.66 1 5 160 Pekerjaan

D 3.93 4.46 1 12 160 Yang Henjadi flitra

E 2.24 1.14 1 4 160 Penggunaan kartu untuk belanja F 2.56 .72 1 4 160 lleabeli produk B e rk terkenal 6 2.58 .73 1 4 160 Kebutuhan fashion aeabeli di Galeria H 1.93 .72 1 4 160 Peabelian berkaitan dg fasilitas yg dibe

1 2.34 1.12 1 4 98 Kapan sengetahui Galeria Kredit Card (SK 1 2.72 .83 1 4 98 Yang paling penting didapatkan dr anggot K 2.16 .94 I 4 98 Berbelanja selalu aenggunakan 6KC L 2.03 .70 1 4 98 Dikeluarkannya 6KC aendorong untuk belan (1 1.97 .68 1 4 98 fldanya potongan (point) SKC aendorong be N 1.95 1.05 1 4 99 Kapan cenjadi anggota Kualiva

0 2.34 .87 1 3 99 Yang paling penting didapatkan dr anggot P 2.14 .95 1 4 99 Berbelanja selalu aenggunakan Kartu Kual Q 2.14 .80 1 4 99 Dengan kartu debit card aendorong untuk R 1.92 .77 1 4 99 Adanya potongan (point) kualiva aendoron

74

4.2 Perhitungan Data

Jenis kelamin Laki-laki

Hipotesis

Ho:Tidak ada hubungan yang menjadi mitra dengan usia

Hi:Ada hubungan yang menjadi mitra dengan usia

Tingkat signifikansi (a =5%) Statistik uji

< x ij - Eij )2

x* = Z 2

I j Ela

= 7.29745 P = 0.50491 Daerah Penolakan

X* = 7.29745 < X2 tabel = X2 8,0.05 = 15.5073 maka terima Ho yang berarti tidak ada hubungan antara yang menjadi mitra dengan usia.

atau

P = 0.50491 > a = 0.05 maka terima Ho

yang berarti tidak ada hubungan antara yana menjadi mitra de>ngan usia

(sumber lampiron I, 0 by E)

Tingkat signifikansi (a = 5%) Statistik uji

( - E | j ) 2

x 2 = Z Z ---

I 3 E4j= 16.11854 P = 0.04071 Daerah Penolakan

X2 = 16.11854 > X2 tabel = X2 8,0.05 = 15.5073 maka tolak Ho yang berarti ada hubungan antara yang menjadi mitra dengan pekerjaan.

atau

P = 0.040741 < a = 0.05 maka tolak Ho

yang berarti ada hubungan antara yang menjadi mitra dengan pekerjaan

Karena ada hubungan antara variabel tersebut maka dicari apa penyebabnya, yaitu dilihat dari nilai adjusted residual yang keluar dari batas (-1.96;1.96) ternyata terjadi pada yang menjadi mitra galeria dengan pekerjaan ©ksekutif dan yang menjadi mitra

Kualiva dengan pekerjaan eksekutif

(sumbar lampiron I, D by C)

76

Tingkat signifikansi (a = 5%) Statistik uji

( X 4j - E„ >*

x 2 = Z Z

1 j EAj

= 21.24102 P = 0.04696 Daerah Penolakan

X2 = 21.24102 > X2 tabel = X2 12,0.05 = 21.0261 maka tolak Ho yang berarti ada hubungan antara penggunaan kartu untuk belanja dengan pekerjaan.

atau

P = 0.04696 < a = 0.05 maka tolak Ho

yang berarti ada hubungan antara penggunaan kartu untuk belanja dengan pekerjaan.

Karena ada hubungan antara variabel tersebut maka dicari apa penyebabnya, yaitu dilihat dari nilai adjusted residual yang keluar dari batas (-l.96il.96) ternyata terjadi pada satu kali dalam sebulan untuk eksekutif dan lainnya, dan 3 kali dalam sebulan untuk karyawan dan poOctgang

(•unbar lampIran I , E by C)

Tinqkat signifikansi (a = 5%) Statistic uji

( X Aj - E4j )2

x2 = z Z ---

I j Eij

= 15.87296 P = 0.06958 Daerah Penolakan

X2 = 15.87296 > X2 tabel = X2 9,0.05 = 16.9190 maka tolak Ho yang berarti ada hubungan antara penggunaan kartu untuk belanja dengan membeli produk merek terkenal.

atau

P = 0.06958 < a = 0.05 maka tolak Ho

yang berarti ada hubungan antara penggunaan kartu untuk belanja dengan membeli produk merek terkenal.

Karena ada hubungan antara variabel tersebut maka dicari apa penyebabnya, yaitu dilihat dari nilai adjusted residual yang keluar dari batas (-1.96;1.96) ternyata terjadi pada 3 kali dalam sebuian untuk penggunaan kartu dan selalu membeli produk dengan merek terkenal.

(sumbsr 1ampiran I, E by F)

78

TingIcat signifikansi (a = 5%) Statistik uji

( )2

X2 = Z Z

I j B y

= 9.37150 P = 0.02474 Daerah Penolakan

X2 = 9.37150 > X2 tabel = X2 3,0.05 = 7.81473 maka tolak Ho yang berarti ada hubungan antara yang menjadi mitra dengan yang paling penting di dapatkan.

atau

P = 0.02474 < a = 0.05 maka tolak Ho

yang berarti ada hubungan antara yang menjadi mitra dengan yang paling penting didapatkan.

Karena ada hubungan antara variabel tersebut maka dicari apa penyebabnya, yaitu dilihat dari nilai adjusted residual yang keluar dari batas (-1.96;1.96) ternyata terjadi pada mitra Galeria untuk mendapatkan gengsi dari untuk mempermudah pembayaran.

(•unbar 1ampiran I, D by J)

Tingkat siqni.fikansi (a = 5%) Statistik uji

( X,, - E., )2

x 2 = Z Z

I j B y

= 3.43727 P = 0.17931 Daerah Penolakan

X2 = 3.43727 < X2 tabel = X2 2,0.05 = 5.99147 maka terima Ho yang berarti tidak ada hubungan antara yang menjadi mitra dengan potongan yang berupa point dari Galeria kredit card,

atau

P = 0.17931 > a = 0.05 maka terima Ho

yang berarti tidak ada hubungan antara yang menjadi mitra dengan potongan yang berupa point yang diberikan dari Galeria kredit card.

(cumbar lampiran I. D by M)

80

( *13 - EAj )2 Tingkat signifikansi (a = 5%)

Statistik uji

x 2 = Z Z

= 8.46655

P = 0.48790 Daerah Penolakan

X2 = 8.46655 < X2 tabel = X2 9,0.05 = 16.9190 maka terima Ho yang berarti tidak ada hubungan antara yang menjadi mitra dengan potongan yang berupa point dari KualiVa

atau

P = 0.48790 > a = 0.05 maka terima Ho

yang berarti tidak ada hubungan antara yang menjadi mitra dengan potongan yang berupa point yang diberikan dari Kualiva.

(■umber lampiron I. E by R)

J e n i s K e l a m i n W a n i t a

Tingkat signifikansi (a = 5%) Statistik uji

( - E., )2 X2 = Z Z

= 2.91171

P = 0.40544

Daerah Penolakan

X2 = 2.91171 < X2 tabel = X2 3,0.05 = 7.81473 maka terima Ho yang berarti tidak ada hubungan antara yang menjadi mitra dengan yang paling penting didapatkan dari Galeria kredit card

atau

P = 0.40544 > a = 0.05 maka terima Ho

yang berarti tidak ada hubungan antara yang menjadi mitra dengan yang paling penting didapatkan dari anggota Galeria kredit card.

(sumber lampiron II, 0 by J)

82

\ Li - B y Tingkat signifikansi (a = 5%) Statistik uji

( X,. - )2

x2 = Z L

I j

e

l *= 0.88302

P = 0.82952

DaeraJi Penolakan

X2 = 0.88302 < X2 tabel = X2 3,0.05 = 7.81473 maka terima Ho yang berarti tidak ada hubungan antara yang menjadi mitra dengan adanya potongan yang berupa point dari Galeria kredit card,

atau

P = 0.82952 > a = 0.05 maka terima Ho

yang berarti tidak ada hubungan antara yang menjadi mitra dengan adanya potongan yang berupa point dari Galeria kredit card.

(eumbar 1ampiran II, D by H)