SKRIPSI

MUHNI NURIANA NIM: 105721142417

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

ii

ANALISIS SUMBER DAN PENGGUNAAN DANA PADA PDAM TIRTA JENEBERANG

KABUPATEN GOWA

SKRIPSI

Disusun dan Diajukan Oleh:

MUHNI NURIANA 105721142417

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Manajemen Pada Program Studi Manajemen Fakultas Ekonomi

dan Bisnis universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“semua impian dapat menjadi kenyataan ketika kita memiliki keberanian untuk mewujudkannya”

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta Karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta, Saudara-saudaraku serta rekan-rekan mahasiswa seperjuangan dan

almamaterku.

iv

v

vi

vii

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga. sahabat danpara pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Sumber dan Penggunaan Dana pada PDAM Tirta Jeneberang Kabupaten Gowa”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Muhammadiyah Makassar.

Teristimewakan dan terutama penulis sampaikan ucapkan terima kasih kepada kedua orang tua penulis bapak Drs. Sudirman. M.M dan ibu Nasrah Derre yang senantiasa memberikan harapan. semangat. perhatian. kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan. serta dukungan baik materi maupun moral. dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang bagi kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan berbagai piha. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse. M.Ag. selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Prof. Dr. H. Andi Jam’an. SE.. M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid. SE.. M.M. selaku ketua Program Studi Manajemen Muhammadiyah Makassar.

4. Bapak Abdul Muttalib. SE.. MM. Selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis. sehingga skripsi ini selesai dengan baik.

5. Bapak Narullah. SE..MM. selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Manajemen Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak viiiias saya tulis satu persatu yang telah memberikan semangat. kesabaran. motivasi. dan dukungannya sehingga penulis dapat merampung penulisan Skripsi ini.

Akhirul Kalam. sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu. kepada semua pihak utamanya para pembaca budiman. penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

ix

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa fathun karien. billahi fii sabilil haq. fastabiqul khairat.

wassalamu’alaikum Wr.Wb.

Makassar, 26 Februari 2022 Penulis,

Muhni Nuriana

x ABSTRAK

Muhni Nuriana. 2022. Analisis Sumber dan Penggunaan Dana Pada PDAM Tirta Jeneberang Kabupaten Gowa. Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Dibimbing Oleh Pembimbing I Abdul Muttalib dan Pembimbing II Nasrullah.

Penelitian ini bertujuan untuk mengetahui analisis sumber dan penggunaan dana pada PDAM Tirta Jeneberang Gowa. Populasi dalam penelitian ini adalah laporan keuangan yaitu neraca dan laporan laba rugi. Sedangkan sampel yang diambil dalam penelitian ini adalah laporan keuangan untuk tahun 2019 sampai dengan tahun 2020 pada PDAM Tirta Jeneberang Kabupaten Gowa.

Penelitian ini bersifat deskriptif kuantitatif. Teknik pengumpulan data dilakukan dalam penelitian ini adalah observasi dan dokumentasi. selanjutnya teknik analisis yang digunakan adalah teknik analisis sumber dan penggunaan dana. untuk mengetahui seberapa besar sumber dan penggunaan dana yang menyebabkan terjadinya perubahan posisi keuangan pada PDAM.

Hasil penelitian ini menunjukkan bahwa dengan melihat sumber dan penggunaan dana maka dapat diketahui bahwa pada PDAM Tirta Jeneberang Kabupaten Gowa dalam menggunakan dana tidak efektif dan laporan arus kas (cash flow) mengalami penurunan dalam kegiatan operasionality kerena dalam tabel laporan laba rugi mengalami kerugian.

Kata Kunci: Sumber. Penggunaan Dana. PDAM Tirta Jeneberang Kabupaten Gowa.

xi ABSTRACT

Muhni nuriana. 2022. Gowa district's management and resource analysis.

The thesis on the management program of the faculty of economics and business at the muhammadiyah university. makassar. was guided by advisers I abdul muttalib and tutors ii nasrullah.

The research was intended to provide information on the source and the use of funds at the tirstation of gowa general. The population in this study is the financial statements are the balance sheets and profit and loss statements. Meanwhile. the samples taken in this study are the financial reports for 2019 to 2020 at the head of gowa district. The research is quantitative. The data-collection technique conducted in this study is observation and documentation. and in turn the analysis techniques used are the source and the use of funds. to find out how much the source and use of the funds caused the change in the financial position of the dam.

The results of this study show that by looking at the source and use of funds, it can be known that in PDAM Tirta Jeneberang Gowa Regency in using ineffective funds and cash flow reports decreased in operational activities because in the income statement table suffered losses.

Key words: source. use of funds. pdam tirta general gowa district.

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTRA TABEL ... xiv

DAFTRA GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Tinjauan Teori ... 5

1. Manajemen Keuangan ... 5

2. Laporan Keuangan ... 7

3. Sumber Dana ... 11

4. Modal Kerja/ Dana ... 12

xiii

5. Analisis Sumber dan Penggunaan Dana ... 13

6. Arus Kas (Cash Flow ) ... 16

B. Tinjauan Empiris ... 21

C. Kerangka Pikir ... 24

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Lokasi dan Waktu Penelitian ... 26

1. Lokasi Penelitian ... 26

2. Waktu Penelitian ... 26

C. Definisi Operasional Variabel ... 26

D. Populasi dan Sampel ... 27

1. Populasi ... 27

2. Sampel ... 27

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran Umum Objek Penelitian ... 31

B. Hasil Penelitian dan Pembahasan ... 38

1. Analisis Laporan Keuangan... 38

2. Analisis Sumber dan Penggunaan Dana ... 41

C. Pembahasan ... 46

BAB V KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 49

DAFTAR PUSTAKA ... 51

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 21 Tabel 4.1 Neraca PDAM Tirta Jeneberang Kabupaten Gowa Pada Akhir

Tahun 2019 dan 2020 ... 38 Tabel 4.2 Laba Rugi PDAM Tirta Jeneberang Kabupaten Gowa Periode

2020 dan 2019 ... 40 Tabel 4.3 Laporan Sumber dan Penggunaan Dana PDAM Tirta

Jeneberang Kabupaten Gowa Periode 31 Desember 2019 ... 43 Tabel 4.4 Laporan Sumber dan Penggunaan Dana PDAM Tirta

Jeneberang Kabupaten Gowa Periode 31 Desember 2020 ... 44 Tabel 4.5 PDAM Tirta Jeneberang Kabupaten Gowa Laporan Arus Kas

Periode 31 Desember 2020 ... 45

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 25 Gambar 4.1 Struktur Organisasi PDAM Tirta Jeneberang Secara Umum……....35

1 BAB I PENDAHULUAN A. Latar Belakang

Perkembangan ekonomi yang ditandai dengan munculnya berbagai macam perusahaan dengan kondisi perekonomian global yang memaksa perusahaan untuk melakukan kegiatan ekonominya tanpa batas. sehingga persaingan menjadi begitu ketat. Pada hakekatnya. semua perusahaan menghadapi masalah yang sama dalam melakukan kegiatannya bagaimana mengalokasikan sumber daya yang dimilki secara efektif dan efesien dalam memperoleh laba. Untuk itu dalam menghadapi kondisi yang demikian setiap perusahaan dituntut untuk mampu membaca dan melihat situasi yang terjadi maka dapat melakukan pengelolaan fungsi-fungsi manajemen baik itu dibidang produksi sumber daya manusia dan keuangan dengan baik agar perusahaan lebih unggul dalam persaingan yang dihadapi.

Fungsi keuangan merupakan salah satu fungsi penting dalam kegiatan perusahaan. untuk mengelola fungsi keuangan terdapat unsur yang harus diperhatikan ialah seberapa mampu perusahaan memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya.

Dalam pemenuhan kebutuhan dana. perusahaan dapat memperoleh dari dalam perusahaan (modal sendiri) dari luar (modal asing).

Sumber dan penggunaan dana ini dapat membantu dalam hal menentukan jumlah dana yang tersedia dan untuk melihat asal sumber dana tersebut diperoleh. laporan juga dapat membantu dalam merencanakan penggunaan dana dengan sebaiknya untuk dapat menghindari hal yang tidak diinginkan organisasi apabila organisasi kekurangan dana pasti akan sulit

berkembang. Kurangnya dana terus-menerus yang tidak segera diatasi tentu dapat menghambat perusahaan dalam mencapai tujuannya.

Pembelanjaan adalah meliputi semua aktifitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang dibutuhkan perusahaan berusaha untuk menggunakan dana seefesien mungkin. pada dasarnya dapat dikatakan dana (modal) adalah uang yang disediakan atau disisihkan dengan tujuan tertentu. Analisis sumber dan penggunaan dana sering dikatakan sebagai aliran dana merupakan alat yang penting bagi perusahaan (Bambang Riyanto 2012:5)

Perusahaan Daerah Air Minum (PDAM) Tirta Jeneberang Kabupaten Gowa adalah perusahaan yang bergerak dalam bidang produksi air bersih yang memiliki visi yakni menjadi kebanggaan pelayanan demi kepuasan masyarakat. menjadi tempat karyawan PDAM Tirta Jeneberang untuk berprestasi dan mengembangkan diri serta menjadi salah satu asset kebanggan masyarakat.

Analisis sumber dan penggunaan dana atau yang disebut dengan penggunaan modal kerja. merupakan alat finansial lainnya. Maksud utama dari analisa tersebut adalah untuk mengetahui darimana dana diperoleh dan bagaimana dana digunakan. Dalam analisa sumber dan penggunaan dana terdapat dua artian dana. Pertama dana dalam artian sempit diartikan sebagai kas. dan dalam artian luas dana dimaksudkan adalah modal kerja.

Pengguaan dana/modal kerja yang berlebihan menunjukkan adanya dana yang menganggur mengakibatkan pemakian modal kerja kurang efesien.

penggunaan dana/modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan mengatasi keadaan kritis atau darurat tanpa membahayakan keadaan

kekayaan perusahan. mengingat begitu pentingnya penggunaan dana didalam sebuah perusahaan perlu dilakukan analisis terhadap sumber dan penggunaan dana agar tidak terjadi penyalahgunaan yang dapat merugikan perusahaan.

Untuk melihat kondisi dan perkembangan keuangan suatu perusahaan.

biasanya perusahaan menyusun laporan keuangan yang menggambarkan kejadian-kejadian atau segala transaksi yang terjadi diperusahaan yang kemudian digunakan untuk menginterprestasi atau menganalisis data keuangan suatu perusahaan. Laporan keuangan yang di terbitkan perusahaan merupakan produk dari proses akuntansi yang tentunya memliki karakteristik dan keterbatasan. Laporan keuangan dihasilkan untuk tujuan tertentu yang berdasarkan pada prinsip akuntansi yang berlaku umum interpretasi atau analisis terhadap laporan keuangan perusahaan sangat bermanfaat bagi penganalisa untuk mengetahui keadaan dan perkembangan keuangan perusahaan yang bersangkutan.

Berdasarkan uraian di atas. maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Sumber dan Penggunaan Dana Pada PDAM Tirta Jeneberang Kabupaten Gowa”

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka rumusan masalah dalam penelitian ini adalah Bagaimana Analisis Sumber dan Penggunaan Dana Pada PDAM Tirta Jeneberang Kabupaten Gowa?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang ada maka penelitian ini dilakukan dengan tujuan untuk mengatahui “Analisis Sumber dan Penggunaan Dana Pada PDAM Tirta Jeneberang Gowa.

D. Manfaat Penelitian

Hasil dari penyusunan penelitian ini diharapkan dapat memberikan suatu manfaat baik secara langsung maupun secara tidak langsung baik berbagai pihak:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pemahaman dan pengetahuan bagi masyarakat ilmiah. khususnya bagi penulis yang sedang menempuh Studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dan diharapkan dapat menambah wawasan khususnya dalam Bidang Manajemen Keuangan serta dapat menghasilkan Ilmu Akademis di dunia kerja nanti.

2. Bagi Praktisi a. Bagi Penulis

Dari hasil penelitian ini di harapkan dapat memberikan tambahan pengetahuan bagi penulis mengenai analisis sumber dan penggunaan dana perusahaan.

b. Bagi Perusahaan

Dari hasil penelitian ini di harapkan dapat menjadi sarana informasi bagi perusahaaan sebagai bahan pertimbangan dalam pengambilan keputusan di masa yang akan dating.

c. Bagi Akademik

Dari hasil penelitian ini diharapkan dapat digunakan sebagai sarana pembelajaran dalam menghasilkan tenaga professional dan dapat digunakan sebagai bahan kajian ilmiah dan bahan bacaan di perpustakaan Universitas Muhammadiyah Makassar.

5 BAB II

TINJAUAN PUSTAKA A. Tinjauan Teori

1. Manajemen Keuangan

a. Pengertian Manajemen Keuangan

Menurut Harjito dan Martono (2012:4) manajemen keuangan (financial management) atau pengeluaran dalam literatu llain adalah segala kegiatan perusahaan yang berkaitan dengan cara memperoleh dana. menggunakan dana dan mengelola aset dan mengelola aset untuk mencapai suatu tujuan perusahaan.

Manajemen keuangan adalah gabungan dari ilmu dan seni yang membahas. meneliti dan menganalisis bagaimana manajer keuangan menggunakan semua sumber daya perusahaan untuk mengumpulkan dana. mengelola dana dan mendistribusikan dana untuk tujuan memberikan keuntungan bagi perusahaan (fahmi 2013:2).

Pengertian manajemen keuangan menurut horne dan wachowicz (2014:2) mengemukakan bahwa manajemen keuangan berkaitan dengan perolehan aset dengan didasari beberapa tujuan umum.

Menurut Sudana (2015:2) manajemen keuangan dan akuntansi fokus pada aset dan kewajiban perusahaan. dan keduanya memiliki periode waktu yang berbeda. Akuntansi menekankan aspek tinjauan dan biasanya memiliki wawasan sejarah (apa yang terjadi). Salah satu tujuan utamanya adalah untuk menjelaskan apa yang terjadi di masa lalu.

Akuntan menyiapkan neraca untuk menentukan posisi keuangan perusahaan dalam periode tertentu atau mengaudit laporan keuangan untuk menguji keakuratannya.

b. Fungsi Manajemen Keuangan

Dalam mencapai tujuan perusahaan yang diinginkan. perusahaan harus menjalankan fungsinya dengan benar. Fungsi perusahaan meliputi fungsi kuangan. fungsi pemasaran. fungsi sumber daya manusia dan fungsi operasi. Dari keempat fungsi tersebut memiliki perannya masing- masing dala perusahaan dan pelaksanaannya saling terkait.

Fungsi manajemen keuangan yang paling utama adalah alat dalam pembuatan keputusan investasi. pembiayaan dan deviden pada organisasi atau perusahaan. Fungsi ilmu manajemen keuangan yaitu sebagai pedoman bagi manajer perusahaan dalam suatu pengambilan keputusan yang dilakukan. oleh karena itu manajemen keuangan memiliki kontribusi besar dalam perusahaan sehingga manajer perusahaan selayaknya dapat melakukan fungsi manajemen keuangan dengan tepat (Fahmi 2015:3).

c. Tujuan Manajemen Keuangan

Tujuan manajemen keuangan merupakan untuk memaksilkan nilai suatu perusahaan atau kemakmuran pemegang saham. bukan memaksimumkan keuntungan. Menurut Fahmi (2013:4) mengemukakan bahwa tujuan manajemen keuangan ialah:

1) Memaksimumkan nilai perusahaan

2) Menjaga stabilitas Finansial dalam keadaan yang selalu terkendali 3) Memperkecil risiko perusahaan.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan tahunan merupakan sumber informasi yang sangat penting. serta informasi lainnya. seperti kondisi perekonomian.

informasi industri pasar perusahaan. kualitas manajemen. dll. Terdapat tiga macam pokok laporan keuangan yang dihasilkan yaitu neraca.

laporan laba rugi dan aliran kas. Dari ketiga laporan tersebut juga dapat dihasilkan laporan pendukung seperti perubahan modal sendiri dan laporan laba yang ditahan. (Hanafi dan Halim 2016:49).

Sebagai sumber informasi. laporan keuangan harus memenuhi sejumlah persyaratan untuk memastikan bahwa standar yang didasarkan pada informasi ini tidak menyesatkan. Indonesia secara terbuka menyataan bahwa persyaratan rangcangan standar akuntansi meliputi:

relevansi.dapat dipahami. nilai bukti. netralitas. ketepatanwaktu.

komparabilitas dan kelengkapan (sunyoto 2013:11).

Menurut Kasmir (2012:7) menjelaskan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahan pada saat ini atau dalam suatu periode tertentu. Laporan keuangan yang disajikan perusahaan sangat penting dan banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat oleh perusahaan seperti para investor. kreditur dan pihak manajemen sendiri.

Laporan keuangan merupakan sarana informasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan keuangan yang sering disajikan merupakan laporan posisi keuangan. laporan laba rugi. laporan arus kas. dan laporan perubahan modal (Kieso 2014:2).

Dari uraian diatas dapat disimpulkan bahwa laporan keuangan merupakan suatu bentuk laporan sebagai bentuk laporan atas kepercayaan yang diberikan oleh pemilik perusahaan dan pemangku kepentingan lainnya untuk menentukan tanggung jawab manajemen atas status keuangan perusahaan. dan kemudian dari hasil yang diperoleh manajemen sebagai dasar pengambilan keputusan.

b. Macam- macam Laporan Keuangan

Secara garis besar laporan keuangan terbagi atas empat bagian yaitu laporan neraca. laba rugi. perubahan modal dan aliran kas. Dari keempat bagian laporan diatas maka dapat diperkecil lagi menjadi dua bagian ialah laporan neraca atau balance sheet dan laporan laba rugi income statement saja.

1) Neraca atau balance sheet

Neraca atau balance sheet adalah laporan yang berdasarkan pada posisi keuangan dalam waktu yang ditentukan. Maksud dari posisi keuangan ialah berdasarkan pada jumlah dan jenis aktiva/harta dan pasiva/kewajiban dalam perusahaan.

Menurut Jumingan (2014:13) Neraca atau balance sheet adalah laporan yang menjelaskan tentang jumlah harta atau kekayaan.

kewajiban atau hutang dan modal dari suatu perusahaan pada waktu tertentu. Pada umumnya neraca disusun di akhir tahun. Harta atau kekayaan dikemukakan dalam aktiva sedangkan kewajiban atau utang dan modal sendiri dikemukakan pada passive.

Neraca adalah suatu laporan yang menunjukkan keadaan keuangan suatu perusahan pada suatu titik tertentu. Status keuangan yang diharapkan didasarkan pada jumlah dan jenis kegiatan

perusahaan (asset) dan pasiva (kewajiban ekuitas). Neraca merupakan laporan yang menggambarkan keadaan laporan keuangan perusahaan pada waktu tertentu (Kasmir 2016:28).

2) Laba rugi atau income statement

Laba rugi atau income statement adalah jenis laporan keuangan yang menunjukkan pada hasil usaha suatu perusahaan dalam periode tertentu. Dalam laporan laba rugi menggambarkan jumlah pendapatan dan sumber hasil/pendapatan yang telah diperoleh. Selanjutnya juga menggambarkan biaya-biaya dan jenis- jenis biaya yang dikeluarkan selama periode yang ditentukan. Dari hasil pendapatan dan jumlah biaya tersebut ditemukan selisih yang disebut laba rugi. Ketika jumlah pendapatan lebih besar dari jumlah biaya maka perusahaan dapat dikatakan laba. sebaliknya ketika jumlah pendapatan lebih kecil dari jumlah biaya maka perusahaan dapat dikatakan rugi.

c. Analisis Laporan Keuangan

Dalam laporan keuangan terdiri berdasarkan dua istilah yaitu Analisis dan Laporan Keuangan. untuk menjelaskan pengertian istilah ini.

dapat dijelaskan berdasarkan arti masing-masing istilah. Kata analisis adalah memecahka atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan merupakan neraca/laba rugi dan Arus kas.

Menurut Jumingan (2014:1) Analisis laporan keuangan sangat berhubungan dibidang akuntansi. pada dasarnya kegiatan akuntansi merupakan kegiatan untuk menyajikan. mencatat. menganalisis dan menafsirkan sebuah laporan keuangan dari suatu perusahaan dimana

aktivitasnya berhubungan dengan produksi dan pertukaran barang dan jasa.

d. Tujuan Laporan Keuangan

Menurut Kasmir (2014:10) tujuan laporan keuangan adalah : 1) Memberikan sebuah informasi mengenai jenis dan jumlah aktiva/harta

yang dimiliki suatu perusahaan.

2) Memberikan sebuah informasi mengenai jenis biaya dan jumlah pendapatan yang dihasilkan pada periode tertentu.

3) Memberikan sebuah informasi mengenai jenis biaya dan jumlah biaya yang dikeluarkan suatu perusahaan pada periode tertentu.

4) Memberikan sebuah informasi mengenai jenis dan jumlah kewajiban dan modal yang dimiliki pada suatu perusahaan.

5) Memberikan sebuah informasi mengenai apa saja perubahan yang telah terjadi terhadap aktiva. pasiva dan modal perusahaan

6) Memberikan sebuah informasi mengenai catatan-catatan pada laporan keuangan

7) Informasi laporam keuangan lainnya.

Berdasarkan uraian diatas diketahui bahwa setiap laporan keuangan yang telah dibuat sudah pasti memiliki tujuan tertentu dalam penerapannya terdapat beberapa tujuan yang harus dicapai. terutama bagi pemilik perusahaan dan manajemen perusahaan. Selain itu tujuan laporan keuangan disusun guna memenuhi kepentingan berbagai pihak yang berkepentingan terhadap perusahaan.

Secara umum laporan keuangan bertujuan untuk memberikan sebuah informasi keuangan pada suatu perusahaan. baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan dapat juga

disusun secara mendadak untuk kebutuhan perusahaan maupun secara rutin atau berkala. yang jelas bahwa laporan keuangan mampu memberikan informasi mengenai keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan dalam suatu perusahaan.

3. Sumber Dana

Sering terdapat perbedaan tentang pengertian dana dalam laporan keuangan. Dana dapat diartikan sebagai “kas” dari pada itu dana juga dapat diartikan sebagai “modal kerja”.

1. Pengertian Sumber Dana

Pengertian Sumber dana dalam Artian Kas dan Modal Kerja adalah sebagai berikut:

a. Sumber dana dalam artian kas

Aliran dana dalam pengertian kas merupakan aliran kas masuk (sumber dana) dan aliran kas keluar (penggunaan dana) yang langsung mempengaruhi besarnya kas uang berasal dari laporan neraca dan laba-rugi. Aliran kas tersebut dapat dicermati dan perubahan-perubahan yang terjadi pada laporan neraca dan laba-rugi.

Menurut Kasmir (2014:92) Dana dalam artian kas. artinya setiap perubahan elemen yang ada pada laporan keuangan akan menambah atau mengurangi kas.

b. Sumber dana dalam artian modal kerja

Dalam melakukan setiap kegiatan perusahaan selalu membutuhkan dana. Kebutuhan dana tersebut digunakan untuk memenuhi kebutuhan operasional. Untuk memenuhi kebutuhan operasional sehari-hari dana yang diperlukan seperti pembelian bahan

baku. membayar hutang. pembayaran upah buruh dan pembayaran lainnya disebut modal kerja (sutrisno 2014:39)

4. Modal Kerja/Dana

a. Pengertian Modal Kerja/Dana

Modal adalah hak yang dimiliki perusahaan yang ditunjukkan dalam pos modal (modal saham). surplus dan laba yang ditahan atau kelebihan aktiva yang dimiliki oleh perusahaan terhadap utang-utangnya (munawir 2002:19)

Ambarwati (2010;112) Modal Kerja merupakan modal yang seharusnya tetap ada dalam perusahaan sehingga operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk menghasilkan laba akan tercapai.

Kasmir (2012:250) memaparkan Modal Kerja adalah sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek seperti kas. surat-surat berharga. bank. persedian. piutang. dan aktiva lancar lainnya.

Dari uraian di atas penulis dapat menyimpulkan dana/modal kerja adalah salah satu yang sangat penting dalam perusahaan. karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. modal kerja yang digunakan untuk melakukan kegiatan operasi perusahaan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek.

b. Pentingnya Modal Kerja/Dana

Kertersedian modal kerja/dana yang akan digunakan untuk dioperasi tergantung pada jenis dan modal kerja/dana yang tersedia.

Modal kerja apapun harus mencukupi. karena harus dapat mendanai

pengeluaran perusahaan atau kelangsungan operasional perusahaan.

karena dengan modal kerja/dana yang cukup perusahaan akan menguntungkan.

5. Analisis Sumber dan Penggunaan Dana

a. Pengertian Analisis Sumber dan Penggunaan Dana

Sumber dan penggunaan dana merupakan alat analisis keuangan yang sangat penting bagi perusahaan karena dapat digunakan dalam merencanakan kebutuhan kas dimasa mendatang.

1) Sumber kas/dana

Kas adalah aktiva yang paling likuid atau merupakan salah satu unsur modal yang paling tinggi likuiditasnya. berarti semakin besar jumlah kas yang dimilliki oleh suatu perusahaan akan semakin tinggi pula tinggi likuiditasnya. Akan tetapi. suatu perusahaan yang memiliki tingkat likuiditas yang tinggi karena adanya kas jumlah yang lebih besar berarti tingkat perputaran kas rendah dan menggambarkan adanya over investment dalam kas dan berarti pula perusahaan kurang efektif dalam mengelola kas.

Jumlah kas yang relative dalam mengelola kas. dimana jumlah kas yang relatif akan diperoleh tingkat perputaran kas yang tinggi dan keuntungannya yang diperoleh akan lebih besar. tetapi suatu perusahaan yang hanya mengejar keuntungan (rentabilitas) tanpa memperhatikan likuiditasnya akhirnya perusahaan tersebut akan berada dalam keadaan likuid apabila sewaktu-waktu ada tagihan.

Menurut Munawir (2010) sumber penerimaan kas dalam suatu perusahan pada dasarnya berasal dari:

1. Hasil penjualan investasi jangka panjang. aktiva tetap baik yang berwujud maupun yang tidak berwujud (intangible assets). atau adanya penurunan aktiva tidak lancer yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti hutang. baik jangka pendek (wesel) maupun utang jangka panjang (hutang obligasi.

hutang hipotik atau hutang yang diimbangi dengan penerimaan kas.

4. penurunan atau berkurangnya akiva lancar selain kas yang diimbangi dengan penerimaan kas pembayaran.

berkurangnya persedian barang dagangan karena adanya penjualan secara tunai. adanya penurunan surat berharga (efek) karena ada penjualan dan sebagainya.

5. Adanya penerimaan kas karena sewa. bunga atau diveden dari instansinya. sumbagan ataupun hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

6. Keuntungan dari operasi perusahaan. apabila perusahaan memperoleh keuntung neto dari operasinnya berarti ada tambahan dana perusahaan yang bersangkutan.

2) Penggunaan kas/dana

Adapun penggunaan atau pengeluaran kas/dana dapat disebabkan oleh adanya transaksi-transaksi sebagai berikut:

7. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta pembelian aktiva tetap lainnya.

8. Penarikan kembali saham yang beredar maupun adanya pengembalian kas perusahaan oleh pemilik perusahaan.

9. Pelunasan pembayaran angsuran utang jangka pendek maupun jangka panjang.

10. Pembelian barang secara tunai. adanya pembayaran biaya operasi yang meliputi upah dan gaji. pembelian supplies kantor. pembayaran sewa. bunga dan asuransi.

11. Pengeluaran dana untuk pembayaran dividen (bentuk pembagian laba lainnya secara tunai). pembayaran pajak.

denda-denda dan sebagainya.

12. Adanya kerugian dalam operasi perusahaaan. Terjadinya kerugian dalam operasi perusahaan dalam mengakibatkan berkurangnya dana atau menimbulkan hutang yaitu bila perlu dana untuk menutupi kerugian tersebut. Timbulnya hutang sebenarnya merupakan sumber dana tetapi dana ini digunakan untuk menutupi kerugian tersebut.

Menurut munawir (2014:37) menjelaskan bahwa analisis sumber dan penggunaan dana merupakan analisis untuk menentukan sumber dana dalam jangka waktu tertentu. Definisi diatas menunjukkan bahwa untuk melihat perubahan pada dana haruslah diketahui sumber.

asal dana yang ada di perusahaan dan digunakan untuk kebutuhan apa saja dana tersebut. Analisis sumber dan penggunaan dana berfungsi sebagai alat untuk mengetahui bagaimana perusahaan mendapatkan dana serta bagaimana memanfaatkan dalam operasional.

b. Pentingnya Analisis Sumber dan Penggunaan Dana

Dalam laporan keuangan yang dihasilkan oleh suatu perusahaan dari setiap tahunnya dapat dimanfaatkan untuk mengetahui aliran dana yaitu dari mana diperoleh suatu dana dan untuk apa dana tersebut digunakan. Untuk mendeteksi suatu aliran dana maka perlu menyesuaikan laporan keuangan dari dua tahun yang berurutan. maka dari itu tujuan analisis sumber dan penggunaan dana adalah untuk mengetahui bagaimana dana tersebut digunakan dan bagaimana penggunaannya. dengan kata lain untuk mengetahui apa yang dilakukan perusahaan dengan uang yang dikeluarkannya.

6. Arus Kas (cash flow)

1. Pengertian Arus Kas ( cash flow)

Keberadaan kas dalam suatu perusahaan dapat dilihat sebagai suatu aliran (arus kas). Laporan arus kas merupakan bagian dari laporan keuangan yang diperoleh pada suatu periode akuntansi suatu perusahaan yang menunjukkan aliran masuk dan keluar uang (kas) perusahaan.

Menurut Martono dan Harjito (2012:93) Arus kas masuk dan arus kas keluar adalah aliran kas masuk (cash flow) merupakan kebutuhan kas untuk pembayaran-pembayaran.

Arus kas masuk (cash inflow) dan arus kas keluar (cash outflow) masing-masing terbagi dua bagian. sebagai berikut:

a. Arus kas masuk (cash inflow)

1) Bersifat rutin. misalnya: penerimaan dari hasil penjualan secara tunai. penerimaan piutang yang telah dijadwalkan sesuai dengan penjualan kredit yang dilakukan.

2) Bersifat tidak rutin. misalnya: penerimaan uang sewa gedung.

penerimaan modal saham. penerimaan utang atau kredit.

penerimaan bunga.

b. Arus kas keluar (cash outflow)

1) Bersifat rutin. misalnya: pembelian bahan baku. pembayaran upah dan gaji. membeli peralatan kantor.

2) Bersifat tidak rutin. misalnya: pembelian aser. pembayaran angsuran utang. pembayaran deviden.

Menurut Hery (2019:9) laporan arus kas merupakan laporan yang mendeskripsikan arus kas yang masuk dan juga arus kas keluar secara terperinci dari setiap aktivitas. Seperti aktivitas operasi..

investasi dan pendanaan untuk satu periode tertentu. Laporan arus kas (cash flow) hanya menciptakan neraca dan laba rugi laporan arus kas menggambarkan perubahan posisi nilai kas yang berasal dari koperasi. investasi dan pendanaan sebagai akibat adanya transaksi yang dilakukan oleh perusahaan selama periode tertentu dan juga laporan arus kas memberikan informasi mengenai dan arus kas keluar perusahaan ( Mamduh Hanafi dan Abdul Halim. 2016: 58 ).

2. Tujuan Laporan Arus Kas

Laporan arus kas memiliki tujuan utama ialah menyediakan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode akuntasi. dimana laporan arus kas disajikan sesuai prinsip standar akuntasi keuangan (PSAK) 2 tentang laporan arus kas dengan tambahan aktivitas pendanaan.

Menurut Mamduh Hanafi dan Abdul Halim (2016:58). tujuan laporan keuangan yaitu untuk memberikan informasi mengenai aliran dana perusahaan. Laporan arus kas bermanfaat untuk mencapai tujuan lebih jauh lagi. laporan keuangan diharapkan mampu memberi informasi mengenai likuiditas perusahaan. fleksibilitas keuangan perusahaan dan kemampuan operasional perusahaan.

Tujuan laporan keuangan memberikan informasi mengenai posisi keuangan. kinerja keuangan dan arus kas besar dalam penggunaan laporan keuangan dengan pembuatan keputusan ekonomi. Laporan keuangan menunjukkan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka

3. Manfaat Laporan Arus Kas

Menurut Hery (2016:88). laporan arus kas digunakan oleh manajemen untuk mengevaluasi kegiatan operasional yang telah berlangsung dan merencenakan aktivitas investasi maupun pembiayaan di masa yang akan datang. Laporan arus kas juga digunakan oleh kreditor dan investor dalam menelai tingkat likuiditas maupun potensi perusahaan dalam menghasilkan laba. Adapun manfaat laporan arus kas menurtu Sofyan Syarfri harapan (2015:257) sebagai berikut:

a. Kemampuan perusahaan menghasilkan kas. merencanakan.

mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

b. Kemungkinan arus kas masuk dan keluar. arus kas bersih perusahaan. termasuk kemampuan membayar deviden di masa yang akan datang.

c. Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.

d. Kemampuan perusahaan untuk memasukkan kas ke perusahaan dimasa yang akan datang.

e. Alasan perbedaan antara laba bersih dibandingkan dengan pemasukan dan pengeluaran kas.

f. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama periode tertentu.

4. Klasifikasi Laporan Arus Kas

a. Aktivitas kas dari aktivitas operasi.

Menurut Warren (2014:727). arus kas dari aktivitas operasi melaporan arus kas masuk keluar dari operasional perusahaan sehari- hari. Kas dari aktivasi operasi. ialah laporan yang meliputi kegiatan utama sebuah perusahan yang langsung berdampak pada kas contohnya. pembayaran gaji dan pengeluaran operasional.

pembayaran dan pendapatan atas piutang dan pelunasan hutang.

b. Arus kas dari aktivitas investasi.

Menurut Warren (2014:728) mengungkapkan bahwa arus kas dari aktivitas investasi menunjukkan arus kas masuk dan arus kas keluar terkait terhadap perubahan aset jangka panjang perusahaan.

Kas dari aktivitas investasi. ialah laporan kas keuangan yang berkaitan dengan perolehan penjualan dan pembelian aktiva tetap.

c. Arus kas dari aktivitas pendanaan.

Menurut Warren (2014:729) arus kas dari aktivitas pendanaan menunjukkan arus masuk dan arus keluar terkait dengan perubahan kewajiban jangka panjang perusahaan dan ekuitas pemegang saham.

Kas dari aktivitas pendanaan. ialah laporan kas keuangan yang berkaitan dengan pengurangan dan penambahan modal.

Menurut Dwi Prastowo (2015:30). laporan arus kas harus melaporkan arus kas selama periode tertentu dan harus mengelompokkan arus kas menurut aktivitas operesi. investasi dan pendanaan.

B. Tinjauan Empiris

Tinjauan emperis merupakan penelitian yang relevan yang mendukung temuan penelitian. Penulis telah mengumpulkan beberapa jurnal yang berkaitan dengan tema penelitian sebagai berikut.

Table 2.1 Penelitian Terdahulu N

o

Nama Peneliti / Tahun

Judul Penelitian Metode Penelitian

Hasil Penelitian

1. Revi Candra.

Khaerulis Sobirin. Annisa Fadila

2021

Analisis Sumber dan Penggunaan Kas Pada PT. Polychem IndonesiaTbk.

Periode 2017-2018

Dalam penelitian ini menggunakan metode deskriptif kualitatif.

Hasil penelitian ini menunjukkan bahwa jumlah kas masuk atau sumber kas lebih besar dibandingkan pengeluaran kas selama tahun 2017-2018 2. Umar

2021

Analisis Sumber Modal Kerja dan Penggunaannya pada PT. Unggul Indah Cahaya Tbk

Dalam penelitian ini menggunakan metode deskriptif kuantitatif.

Hasil penelitian didapat hasil yaitu sumber modal kerja pada periode 2018-2019 adalah

$15.044.244 sedangkan penggunaan modal kerja sebesar

$4.231.860. dari hasil penelitian pada PT.

Unggul Indah Cahya. Tbk.

menunjukkan bahwa sumber modal kerja lebih besar dari penggunaan modal kerja.

dengan demikian hipotesis yang diajukan oleh penulis yaitu sumber modal kerja lebih besar dari

penggunaan modal kerja pada periode 2018-2019 diterima.

3. Umar dan Vivin Sri Wahyuni 2020

Analisis dan Sumber Penggunaan Dana Universitas

Muhammadiyah Palu

Dalam penelitian ini menggunakan metode deskriptif Kuantitatif

Hasil penelitian ini menunjukkan bahwa sumber dan

penggunaan dana universitas muhammadiyah palu sangat efektif dari sisi sumber dana atau

pendapatan.

sedangkan

tingkat efisiensi penggunaan dana atau belanja dikategorikan tidak efisien.

4. Mohammad Abdu. Umar Hi salim. Mansur Mansyur 2019

Analisis Sumber dan Penggunaan Kas pada PT.

Indocement Tunggal Prakarsa Tbk

Dalam penelitian ini menggunakan metode deskriptif kuantitatif

Hasil dari penelitian ini menunjukkan bahwa kas pada PT. Indocement Tunggal

Prakarsa mengalami penurunan ditahun 2018 sebesar Rp 1.069.015 juta dari sumber kas sebesar Rp 497.236 juta dan kas yang digunakan sebesar Rp 1.566.251 juta.

5. Nurul Qolbiy.M.

Astri Yulidar.

Henri Fauli 2019

Analisis Sumber dan Penggunaan Modal Kerja pada PT. Indofood Sukses Makmur. Tbk

Dalam penelitian ini menggunakan metode yang bersifat deskriptif

Hasil penelitian pada PT.

Indofood Sukses Makmur. Tbk menunjukkan bahwa perusahaan mengalami penurunan modal kerja.

rasio aktivitas dapat lebih efektif dan perputaran modal kerja lebih efisien.

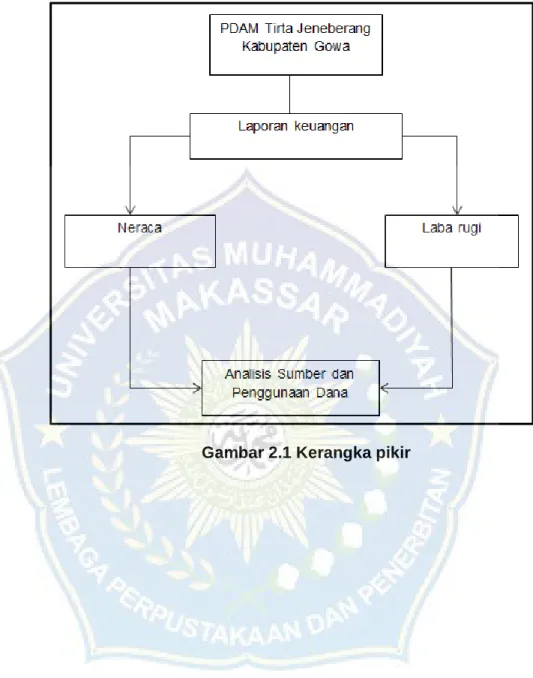

C. Kerangka Pikir

Untuk melakukan analisis sumber dan penggunaan dana. perusahaan dapat menggunakan laporan keuangan yang terdiri atas neraca dan laba rugi perusahaan. Dalam menganalisis diperlukan adanya suatu ukuran tertentu yang diperoleh dengan menggunakan analisis sumber dan penggunaan dana.

Pada dasarnya manajemen modal kerja/dana itu sendiri mengelola harta lancar dan hutang lancar agar harta lancar dapat lebih besar daripada hutang lancar.

Untuk lebih rinci dapat dilihat pada kerangka pikir berikut ini:

Gambar 2.1 Kerangka pikir

26 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah penelitian deskriptif kuantitatif. Menurut Sugiyoono (2017:10) menjelaskan metode penelitian kuantitatif adalah metode penelitian yang berdasarkan pada filsafat positivism. sebagai motede ilmiah karena sudah termasuk kaidah ilmiah secara empiris atau nyata. terukur. rasional. sistematis dan objektif.

Jenis penelitian deskriptif kuantitatif adalah penelitian yang dilakukan untuk mengetahui adanya variabel baik itu hanya satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan varabiel itu dengan variabel lainnya (sugiyono (2017:10).

B. Lokasi dan Waktu Peneltian 1. Lokasi Penelitian

Dalam penelitian ini penulis mengadakan penelitian pada Perusahaan Daerah Air Minum (PDAM) Tirta Jeneberang yang beralokasi di jalan Tirta Jeneberang. Tompobalang. kec. Somba Opu. Kabupaten Gowa.

Sulawesi Selatan.

2. Waktu Penelitian

Penelitian ini dilaksanakan selama 2 bulan di mulai dari bulan November sampai Desember tahun 2021

C. Definisi Operasional Variabel

1. Modal kerja/Dana merupakan aktiva lancar dikurangi hutang lancar atau selisih antara aktiva lancar dengan hutang lancar. Modal kerja/dana dapat

juga sebagai modal yang diperlukan oleh perusahaan untuk menjalankan kegiatan operasional sehari-hari pada PDAM Tirta Jenerberang Kabupaten Gowa

2. Sumber dana dapat juga dihasilkan dari dua sisi yaitu internal dan eksternal perusahaan yang terdiri dari modal asing dan modal sendiri pada PDAM Tirta Jeneberang Kabupaten Gowa.

3. Penggunaan dana akan menyebabkan penurunan jumlah aktiva lancar yang dimiliki suatu perusahaan. Penggunaan modal kerja terdiri dari bertambahnya aktiva tetap. berkurangnya hutang jangka panjang.

pembayaran kas deviden dan berkurangnya modal pada PDAM Tirta Jeneberang Kabupaten Gowa

4. Sumber dan penggunaan dana yaitu untuk mengetahui bagaimana dana tersebut digunakan dan dibelanjakan oleh suatu perusahaan pada PDAM Tirta Jeneberang Kabupaten Gowa

D. Populasi dan Sampel 1. Populasi

Populasi merupakan wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2015:148). Populasi yang akan digunakan oleh peneliti dalam penelitian ini adalah laporan keuangan neraca dan laba rugi pada PDAM Tirta Jeneberang Kabupaten Gowa

2. Sampel

Menurut Sugiyono (2015:149) sampel merupakan bagian dari jumlah karakteristik yang dimiliki oleh populasi. Sampel pada penelitian ini ialah

neraca dan laporan laba rugi selama dua tahun terakhir (2019-2020) pada PDAM Tirta Jeneberang Gowa.

E. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Observasi. yaitu kegiatan untuk mengamati secara langsung tentang permasalahan yang akan diteliti dengan harapan dapat menjadi kajian guna menjawab permasalahan yang diajukan.

2. Dokumentasi. yaitu data yang diperoleh melalui pengumpulan dokumen- dokumen yang terkait dengan masalah penelitian yang berupa laporan keuangan terutama arus kas ( cash flow) pada perusahaan PDAM Tirta Jeneberang Kabupaten Gowa.

F. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini berupa laporan keuangan yang terdiri dari neraca dan laba rugi selama dua periode tahun 2019 dan 2020. Data tersebut merupakan data mentah sehingga memerlukan pengolahan lebih lanjut.

Dalam menganalisis laporan keuangan peneliti menggunakan teknik analisis sebagai berikut:

1. Analisis perbandingan laporan keuangan adalah metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode.

2. Analisis laporan sumber dan penggunaan dana adalah suatu analisis untuk mengetahui sebab-sebab berubahnya modal kerja/dana dalam periode tertentu.

Untuk mengetahui apakah modal kerja pada PDAM Tirta Jeneberang Kabupaten Gowa semakin efesiensi maka dilakukan perhitungan terhadap efesiensi penggunaan dana dengan menggunakan perhitungan cash flow sebagai berikut:

PT. XXX

LAPORAN CASH FLOW

UNTUK TAHUN YANG BERAKHIR PADA XXX Arus kas yang berasal dari kegiatan operasional

Kas yang diterima dari pelanggan xxxx

Dikurangi:

Kas untuk investasi jangka pendek xxxx

Kas untuk piutang usaha xxxx

Kas untuk piutang lain-lain xxxx Kas untuk membeli persediaan xxxx

xxxx

Aliran kas bersih dari kegiatan operasional xxxx Aliran kas yang berasal dari kegiatan investasi

Kas masuk yang berasal dari penjualan investasi xxxx

Kas keluar untuk membeli peralatan xxxx

Aliran kas bersih untuk kegiatan investasi xxxx Aliran kas dari kegiatan keuangan:

Kas yang diterima dari penjualan saham xxxx Dikurangi:

Kas untuk membayar dividen xxxx

Kas untuk membayar utang obligasi xxxx

Xxxx

Aliran kas masuk neto dari kegiatan keuangan xxxx

Kenaikan kas xxxx

Saldo kas pada awal tahun xxxx

Saldo kas pada akhir tahun xxxx

31 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah perusahaan daerah air minum

Sebagai sarana pemenuhan kebutuhan air bersih bagi masyarakat Kota Sungguminasa dan penduduk Kabupaten Dati II Gowa umumnya.

maka pada tahun 1980 satu unit pengolahan air bersih mulai didirikan oleh Direktorat Jendral Cipta Karya Departemen Pekerjaan Umum cabang Dinas oleh Proyek Pengelolaan Sarana Air Bersih (PPSAB) Propinsi Sulawesi Selatan.

Dengan kapasitas produksi air bersih 10lt/dtk pada tahun 1981 unit pengolahan air Kabupaten Gowa mulai memenuhi kebutuhan air bersih bagi masyarakat kota Sungguminasa hingga pada tahun 1982 tanggal 8 September dengan adanya Berita Acara penyerahan ASSET Pemerintah Pusat oleh Departemen Keuangan Republik Indonesia kepada Pemerintah Daerah tingkat II Kabupaten Gowa. bersama itu pula Unit Pengelola Air Minum (BPAM) Kabupaten Gowa dimana pengelolaan dan tanggung jawabnya masih tetap pada PPSAB Propinsi Sulawesi Selatan dengan mengangkat pegawai bagi BPAM dimaksud dan memperbantukan 3 orang Pegawai Negeri Sipil dari Pemerintahan Daerah tingkat II Gowa.

Sejalan dengan perkembangan pembangunan Kabupaten Dati II Gowa. kebutuhan air bersih masyarakat kota bertambah besar sehingga dengan kapasitas produksi 10 lt/dtk terasa sudah tidak mencukupi lagi. Oleh PPSAB Propinsi Sulawesi Selatan diajukan Proposal Pengembangan rencana penambahan kapasitas produksi air bersih sebesar 20 lt/dtk. Pada

tahun 1985/1986 rencana penambahan kapasitas dapat direalisasikan dengan terlaksanakannya pembangunan Instalasi Pengolahan Air tersebut yang berlokasi di Kampung Cambaya. Kelurahan Sungguminasa. Tetapi sangat disayangkan bahwa dengan adanya Instalasi yang lama tidak lagi mendapat perhatian dengan baik sehingga unit pengolahan tersebut rusak dan tidak dapat difungsikan lagi. Pada tahun 1988 oleh Pemerintah Daerah Tingkat II Gowa menerbitkan Peraturan Daerah Air Minum Kabupaten Dati II Gowa.

Karena unit pengelolaan air bersih telah ada di Kabupaten Gowa yaitu Badan Pengelola Air Minum milik Direktorat Jendral Cipta Karya Departemen PU cabang Dinas Kabupaten Gowa. maka oleh Pemerintah Daerah tingkat II Gowa mengusulkan kepada pemerintah pusat untuk penyerahan pengelolaan Badan tersebut kepada Pemerintah Daerah tingkat II Gowa sehingga pada tahun 1991 tepatnya tanggal 23 Februari. dengan terbitnya SK Menteri P.U dengan Nomor: 75/KPTS/1991. Tanggal 9 Februari 1991 Tentang Penyerahan Pengelolaan Prasarana dan Sarana Air Bersih di Kabupaten Dati II Gowa. terlaksanalah penandatanganan Berita Acara Penyerahan Pengelolaan Prasarana dan Sarana Pengolahan Air Minum Kabupaten Gowa menjadi PDAM Kabupaten Dati II Gowa.

Perkembangan pembangunan Kabupaten Dati II Gowa yang demikian pesatnya dan dengan adanya pembangunan unit-unit perumahan sebagai akibat Ibu Kota Kabupaten Gowa yang sangat dekat dengan Kota Madya Ujung Pandang. Ibu Kota Propinsi Sulawesi Selatan secara tidak langsung mengakibatkan pertumbuhan jumlah penduduk yang membutuhkan air bersih meningkat pula. sehingga Perusahaan Daerah Air Minum kabupaten Dati II Gowa dengan tingkat kapasitas produksi 20 lt/dkt

dirasakan tidak lagi mencukupi kebutuhan air minum penduduk Kota Sungguminasa.

Perusahaan Daerah Air Minm Kabupaten Gowa dalam usaha memenuhi kebutuhan air bersih masyarakat kota yang semakin meningkat.

telah memperoleh bantuan pemerintah pusat melalui dana APBN tahun Anggaran 1994/1995 yaitu penambahan kapasitas produksi 20 lt/dtk yang pembangunannya dapat direalisasikan Januari 1995. Dengan selesainya pembangunan tambahan Instalasi Pengolahan Air pada bulan Maret 1995.

maka produksi air bersih menjadi 40 lt/dtk yang mulai beroperasi pada bulan April 1995.

Pada saat kapasitas produksi air bersih PDAM Kabupaten Gowa masih 20 lt/dtk banyak sambungan rumah yang tidak memperoleh air bersih pada saat yang bersamaan. disebabkan jumlah sambungan rumah melebihi kapasitas produksi yaitu sebanyak 2.655 SR. Tetapi setelah beroperasinya instalasi pengolahan air yang baru maka produksi air bertambah 2 kali lebih besar sehingga dengan jumlah langganan per Desember 1995 yang hanya 2.655 SR terasa berlebihan bila dijalankan pool capacity sehingga produksi air yang dilakukan pada saat ini hanya sebesar 30 lt/dtk.

Program Nasional dalam rangka pemenuhan kebutuhan air bersih pada pelita VI ini adalah untuk masyarakat perkotaan sebesar 80% dan untuk masyarakat pedesaan sebesar 60%. sehingga PDAM Kabupaten Gowa sampai saat ini dalam hal pengelolaan air bersih belum mencapai target tersebut. dimana dari jumlah penduduk Kecamatan Somba Opu yang mengkonsumsi air bersih baru berkisar 29%. sudah termasuk sambungan rumah BTN. Minasa Upa penduduk Kota Madya Ujung Pandang.

2. Visi. Misi. dan Strategi PDAM Tirta Jeneberang Kabupaten Gowa a. Visi : Perusahaan Daerah Air Minum (PDAM) Kabupaten Gowa

menjadi PDAM Mandiri Profesional yang mengutamakan kepuasan dengan memberikan pelayanan yang prima kepada masyarakat.

b. Misi : Perusahaan Daerah Air Minum (PDAM) Kabupaten Gowa sebagai Perusahaan Daerah Air Minum akan memberikan penyediaan air yang memenuhi syarat :

Kwalitas : Air yang sehat dan layak Kwantitas : Debet air yang cukup

Kontinutas : Mengalirkan air 24 jam operasi

Terjangkau : Harga air dapat dibeli oleh masyarakat serta peningkatan kesejahteraan karyawan yang lebih baik.

c. Strategi : Dengan mencermati kondisi PDAM Kabupaten Gowa yang ada dewasa ini maka strategi pengembangan perusahaan sementara yang harus dilaksanakan adalah peningkatan kontinyuitas. kualitas air.

penambahan jumlah pelanggan. dan peningkatan pendapatan.

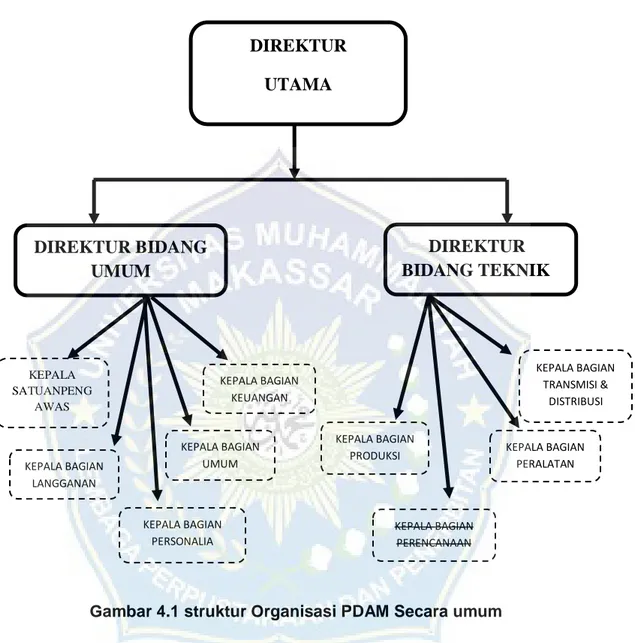

3. Struktur Organisasi dan Job Description a. Struktur Organisasi

Gambar 4.1 struktur Organisasi PDAM Secara umum b. Job Description

1. Direktur utama bertugas sebagai mengkoordinir dan menaungi direksi pelaksana dan bagian pengawasan.

2. Direktur bidang umum bertugas sebagai mengkoordinir dan menaungi defisi pengendalia. bagian informasi teknologi. devisi secretariat dan umum serta bagian sumber daya manusia.

DIREKTUR BIDANG UMUM

DIREKTUR BIDANG TEKNIK

KEPALA SATUANPENG

AWAS INTERN

KEPALA BAGIAN KEUANGAN

KEPALA BAGIAN LANGGANAN

KEPALA BAGIAN UMUM

KEPALA BAGIAN PERSONALIA

KEPALA BAGIAN PRODUKSI

KEPALA BAGIAN PERENCANAAN

KEPALA BAGIAN TRANSMISI &

DISTRIBUSI

KEPALA BAGIAN PERALATAN

DIREKTUR UTAMA

3. Direktur bidang teknik bertugas membina dan memotivasi bawahan dalam rangka peningkatan produktivitas dan pengembangan karier bawahan

4. Kepala satuan pengawas intern bertugas sebagai merencanakan dan mengevaluasi kebutuhan pegawai di lingkungan Satuan Pengawasan Internal.

5. Kepala bagian keuangan bertugas sebagai Mendistribusikan dan memberi petunjuk pelaksanaan serta mengawasi pelaksanaan tugas dari Subag kasir. Subag Pembukuan. Subag Anggaran dan Subag Rekening.

6. Kepala bagian langganan bertugas sebagai mendistribusikan dan memberi petunjuk pelaksanaan serta mengawasi pelaksanaan tugas dari Subag Penagihan. Subag Pembaca Meter dan Subag Pengaduan Langganan.

7. Kepala bagian umum bertugas sebagai Mendistribusikan dan memberi petunjuk pelaksanaan serta mengawasi pelaksanaan tugas dari Subag Pembelian. Subag Gudang. Subag Pengolah dan Subag Rekening.

8. Kepala bagian personalia bertugas sebagai Membina dan memotivasi bawahan dalam rangka meningkatkan produktivitas dan pengembangan karier bawahan.

9. Kepala bagian produksi bertugas sebagai Merencanakan mengkoordinir dan mengawasi pelaksanaan tugas dari Subag Instalasi & Sumber air serta Subag Laboratorium.

10. Kepala bagian transmisi dan distribusi bertugas sebagai Merencanakan. mengkoordinir dan mengawasi pelaksanaan tugas dari Subag transmisi. Subag distribusi & Subag meter air.

11. Kepala bagian perencanaan bertugas sebagai mendistribusikan dan memberi petunjuk pelaksanaan serta mengawasi pelaksanaan tugas dari Subag administrasi & Perencanaan teknik dan subag pengawasan.

12. Kepala bagian peralatan bertugas sebagai Mendistribusikan dan memberi petunjuk pelaksanaan serta mengawasi pelaksanaan tugas dari Subag peralatan teknik dan Subag perbengkelan.

B. Hasil Penelitian

1. Analisis Laporan Keuangan

Analisis laporan keuangan digunakan untuk membandingkan neraca dan laba rugi pada periode 2020 dan 2019 pada PDAM Tirta Jeneberang.

a. Neraca

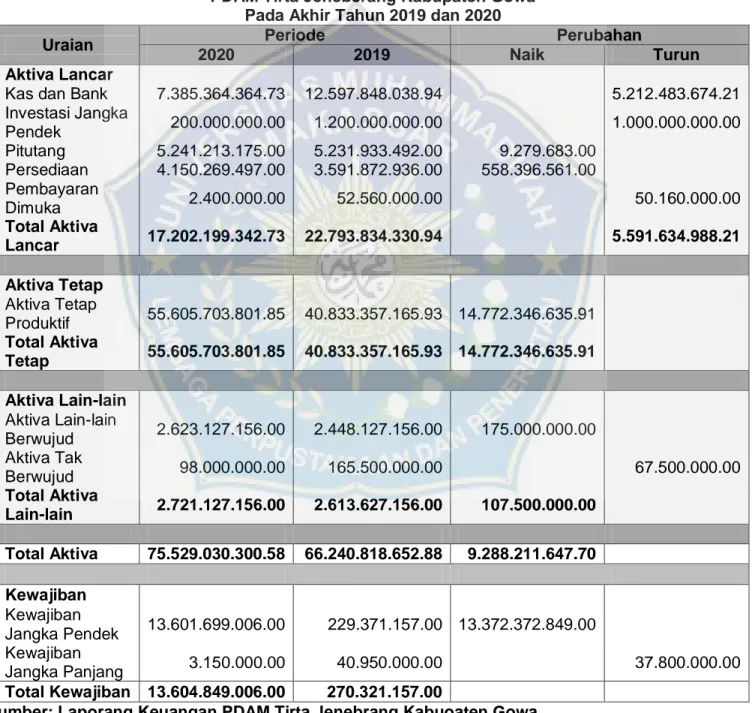

Tabel 4.1 Neraca

PDAM Tirta Jeneberang Kabupaten Gowa Pada Akhir Tahun 2019 dan 2020

Uraian Periode Perubahan

2020 2019 Naik Turun

Aktiva Lancar

Kas dan Bank 7.385.364.364.73 12.597.848.038.94 5.212.483.674.21 Investasi Jangka

Pendek 200.000.000.00 1.200.000.000.00 1.000.000.000.00

Pitutang 5.241.213.175.00 5.231.933.492.00 9.279.683.00

Persediaan 4.150.269.497.00 3.591.872.936.00 558.396.561.00 Pembayaran

Dimuka 2.400.000.00 52.560.000.00 50.160.000.00

Total Aktiva

Lancar 17.202.199.342.73 22.793.834.330.94 5.591.634.988.21

Aktiva Tetap

Aktiva Tetap

Produktif 55.605.703.801.85 40.833.357.165.93 14.772.346.635.91 Total Aktiva

Tetap 55.605.703.801.85 40.833.357.165.93 14.772.346.635.91

Aktiva Lain-lain

Aktiva Lain-lain

Berwujud 2.623.127.156.00 2.448.127.156.00 175.000.000.00 Aktiva Tak

Berwujud 98.000.000.00 165.500.000.00 67.500.000.00

Total Aktiva

Lain-lain 2.721.127.156.00 2.613.627.156.00 107.500.000.00

Total Aktiva 75.529.030.300.58 66.240.818.652.88 9.288.211.647.70

Kewajiban

Kewajiban

Jangka Pendek 13.601.699.006.00 229.371.157.00 13.372.372.849.00 Kewajiban

Jangka Panjang 3.150.000.00 40.950.000.00 37.800.000.00

Total Kewajiban 13.604.849.006.00 270.321.157.00

Sumber: Laporang Keuangan PDAM Tirta Jenebrang Kabuoaten Gowa

Berdasarkan tabel 4.1 di atas tentang neraca perbandingan laporan keuangan PDAM Tirta Jeneberang Kabupaten Gowa pada tahun 2019 dan 2020 dapat disimpulkan bahwa total aktiva pada tahun 2019 sebesar Rp.

66.240.818.652. sedangkan total aktiva pada tahun 2020 sebesar Rp.

75.529.030.300. Dengan demikian peneliti dapat menyimpulkan bahwa total aktiva mengalami kenaikan sebesar Rp. 9.288.211.647. Sedangkan pada tahun PDAM Tirta Jeneberang Kabupaten gowa 2019 memiliki total kewajiban sebesar Rp.270.321.157. dan pada tahun 2020 total kewajiban sebesar Rp. 13.604.849.006.

b. Laba rugi

Tabel 4.2 Laba Rugi

PDAM Tirta Jeneberang Kabupaten Gowa Periode 2020 dan 2019

NO U R A I A N TAHUN ANGGRAN LEBIH/KURANG

2020 2019 Jumlah

1 Pendapatan Usaha 1.1 Jumlah Pendapatan

Penjualan Air 34.403.412.458.00 31.929.734.000.00 2.473.678.458.00 1.2 Jumlah Pendapatan

Penjualan Non Air 3.414.142.100.00 3.384.973.564.00 29.168.536.00 Jumlah Pendapatana

Usaha 37.817.554.558.00 35.314.707.564.00 2.502.846.994.00

2 Biaya Langsung Usaha 2.1 Jumlah Biaya Operasi

Sumber Air 587.382.307.00 350.332.260.00 237.050.047.00 2.2 Jumlah Biaya Pemeliharaan

Sumber Air 168.778.106.00 150.159.550.00 18.618.556.00

2.3 Jumlah Biaya Air Batu 170.451.560.00 222.876.056.00 52.424.496.00 2.4 Jumlah Biaya Penyusutan

Sumber Air 73.285.676.49 36.395.172.28 36.890.504.21

2.5 Jumlah Biaya Operasi

Pengelolaan Air 14.953.895.461.00 12.718.988.308.00 2.234.907.153.00 2.6 Jumlah Biaya Pemeliharaan

Pengelolaan Air 387.999.930.00 418.915.420.00 30.915.490.00 2.7 Jumlah Biaya Penyusutan

Pengelolaan Air 1.610.350.612.00 3.893.830.092.51 2.283.479.480.14 2.8 Jumlah Biaya Operasi

Transmisi dan Distribusi 3.818.742.282.00 2.154.117.725.00 664.624.557.00 2.9 Jumlah Biaya Pemeliharaan

Transmisi & Distribusi 1.115.801.531.00 1.106.972.237.60 8.829.293.40 2.1 Jumlah Biaya Penyusunan

Transmis dan Distribusi 3.523.076.404.51 4.172.723.039.30 649.644.634.79 Jumlah Biaya Langsung

Usaha 26.409.765.570.37 26.225.309.860.69 184.456.009.68

LABA (RUGI) KOTOR

USAHA 11.407.788687.63 9.089.397.703.31 2.318.390.964.32

3 Biaya Tidak Langsung

Usaha

3.1 Jumlah Biaya Pegawai 10.348.887.929.00. 6.671.638.284.00. 3.877.249.648.00 3.2 Jumlah Biaya Kantor 403.828.599.00 557.798.028.00 153.969.429.00 3.3 Jumlah Biaya Hubungan

Langganan 2.734.573.119.00 2.572.952.388.00 161.620.731.00 3.4 Jumlah Biaya Penelitian

dan Pengembangan 397.723.284.00 124.761.000.00 272.942.284.00

3.5 Jumlah Biaya Keuangan 5.000.000.00 5.000.000.00 0.00

3.6 Jumlah Biaya Pemeliharaan 305.587.451.00 308.101.963.00 2.514.512.00 3.7 Jumlah Biaya Penyisihan

dan Penghapusan Piutang 628.592.717.00 17.683.691.00 610.909.026.00\

3.8 Jumlah Rupa-rupa Biaya

Umum 3.535.861.543.00 3.401.093.421.00 134.768.122.00

3.9 Jumlah Penyusutan &

Mortifasi Inst_non.Pabrikair 626.965.901.72 482.860.423.52 144.105.469.20 Jumlah Biaya Tidak

Langsung Usaha 18.987.010.543.72 14.141.909.207.52 4.845.111.336.20 LABA (RUGI) USAHA (7.579.231.856.09) (5.052.511.504.21) (2.526.720.351.88)

4

Pendapatan Dan Beban

Lain

4.1

Jumlah Pendapatan Lain-

lain 1.900.987.508.78 3.661.371.141.24 1.760.383.632.46 4.2 Jumlah Biaya Lain-lain 1.368.071.853.99 3.424.273.703.65 2.056.201.849

Jumlah Pendapatan dan

Beban Lain-lain 532.915.654.70 237.097.437.59 295.818.217.20

LABA (RUGI) SEBELUM

PAJAK PENGHASILAN 7.046.316.210.30 4.815.414.066.62 2.230.902. 134.68

LABA (RUGI) SETELAH

PAJAK (7.046.316.201.30) (4.815.414.066.62) (2.230.902.134.68) Sumber: Laporan Laba Rugi PDAM Tirta Jeneberang periode 2020 dan 2019

Dari tabel di atas dapat dilihat dari laporan laba rugi PDAM Tirta Jeneberang Kabupaten Gowa jumlah pendapatan usaha pada tahun 2019 sebesar Rp. 35.314.707.564.00 sedangkan pada tahun 2020 mengalami kenaikan menjadi 37.817.554.558.00. Artinya perusahaan PDAM Tirta Jeneberang dalam ruang lingkup pendapatan sangat baik

karena jumlah kenaikan pendapatan cukup berarti sebesar Rp.

2.502.846.994.00.

Pada ruang lingkup laba (rugi) kotor usaha perusahaan PDAM Tirta jeneberang pada tahun 2019 mengalami laba kotor sebesar Rp.

9.089.397.703 dan pada tahun 2020 mengalami kenaikan laba kotor sebesar Rp. 11.407.788.687. artinya perusahaan PDAM Tirta Jeneberang Kabupaten Gowa mengalami kenaikan laba kotor dari tahun 2019 ke tahun 2020 sebesar Rp. 2.318.390.964. Dapat disimpulkan bahwa PDAM Tirta Jeneberang Kabupaten Gowa dalam menggunakan dana tidak efisien dikarenakan meningkatnya jumlah biaya dari tahun sebelumnya.

Pada ruang lingkup laba (rugi) usaha perusahaan PDAM Tirta Jeneberang Kabupaten Gowa Pada tahun 2019 mengalami Kerugian sebesar (5.052.511.504) dan pada tahun 2020 laba (rugi) usaha mengalami peningkatan sebesar (7.579.231.856). dalam hal ini PDAM Tirta Jeneberang dalam mengelola dan tidak efisien dikarenaka dari tahun 2020 mengalami kenaikan laba (rugi) sebesar (2.526.720.351).

2. Analisis Sumber dan Penggunaan Dana

Menurut munawir (2014:37) menjelaskan bahwa analisis sumber dan penggunaan dana merupakan analisis untuk menentukan sumber dana dalam jangka waktu tertentu. Definisi diatas menunjukkan bahwa untuk melihat perubahan pada dana haruslah diketahui sumber. asal dana yang ada di perusahaan dan digunakan untuk kebutuhan apa saja dana tersebut.

Analisis sumber dan penggunaan dana berfungsi sebagai alat untuk mengetahui bagaimana perusahaan mendapatkan dana serta bagaimana memanfaatkan dalam operasional.

Tabel 4.3

Laporan Sumber Dan Penggunaan Dana PDAM Tirta Jeneberang Kabupaten Gowa

Per periode 31 Desember 2019

Sumber Dana Penggunaan Dana

Aktiva Lancar 22.793.834.330 Kewajiban Jangka Pendek 22.371.157 Aktiva Tetap 40.833.357.165 Kewajiban Jangka Panjang 40.950.000 Aktiva Lain-

lain 2.613.627.156

Jumlah 66.240.818.651.00 63.321.157.00

Sumber: Laporan Keuangan PDAM Tirta Jeneberang Kabupaten Gowa

Berdasarkan tabel 4.3 di atas, sumber dana PDAM Tirta Jeneberang pada tahun 2019 mencapai nilai sebesar Rp. 66.240.818.651 dan penggunaan dana pada tahun 2020 sebesar Rp. 63.321.157. Hal ini menunjukkan bahwa penggunaan dana lebih kecil dibandingkan dengan sumber dana pemasukan pada PDAM Tirta Jeneberang.

Tabel 4.4

Laporan Sumber Dan Penggunaan Dana PDAM Tirta Jeneberang Kabupaten Gowa

Per periode 31 Desember 2020

Sumber Dana Penggunaan Dana

Aktiva Lancar 17.202.199.342 Kewajiban Jangka Pendek 13.601.699.006 Aktiva Tetap 55.605.703.801 Kewajiban Jangka Panjang 3.150.000 Aktiva Lain-

lain 2.623.127.156

Jumlah 75.431.030.299.00 13.604.849.006.00 Sumber: Laporan Keuangan PDAM Tirta Jeneberang Kabupaten Gowa

Berdasarkan tabel 4.3 di atas, sumber dana PDAM Tirta Jeneberang pada tahun 2020 mencapai nilai sebesar Rp. 75.431.030.299 dan penggunaan dana pada tahun 2020 sebesar Rp. 13.604.849.006. Hal ini menunjukkan bahwa penggunaan dana lebih kecil dibandingkan dengan sumber dana pemasukan pada PDAM Tirta Jeneberang.