ABSTRAK

Penelitian ini bertujuan untuk mengetahui aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 dalam pandangan Wajib Pajak UMKM dan akademisi di Kota Bandung.

Penelitian ini menggunakan metode kualitatif dengan teknik pengumpulan data melalui studi kepustakaan dan penelitian lapangan disertai wawancara semi terstruktur kepada 4 narasumber wajib pajak UMKM dan 4 narasumber akademisi. Data yang diperoleh dianalisis dengan melakukan reduksi data, penyajian data, kemudian dilakukan penarikan kesimpulan/verifikasi.

Berdasarkan analisis diperoleh hasil sebagai berikut: aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 menurut wajib pajak terfokus pada exchange fairness, administrative fairness, dan personal fairness sementara itu aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 menurut akademisi lebih terfokus pada general fairness dan administrative

fairness.

ABSTRACT

This research was aimed to perceive the fairness aspects of implementation Goverment Regulation No. 46 of 2013 in point of view the small, micro, and medium enterprises taxpayer and academics in Bandung City.

This research used qualitative method with techniques of data collection through library research and field research along with semi structure interview to 4 small, micro, and medium enterprises taxpayer interviewees and 4 academics interviewees. The data obtained is analyzed through data reduction, data display, and then the conclusion drawing/verification.

Based on analysis obtained the following results: the aspect of fairnes on Goverment Regulation No. 46 of 2013 application in point of view the small, micro, and medium enterprises taxpayer focused on exchange fairness, administrative fairness, and personal fainess, meanwhile the aspect of fairnes on Goverment Regulation No. 46 of 2013 application in point of view the academics more focused on general fairness dan administrative fairness.

DAFTAR ISI

Halaman

HALAMAN JUDUL

LEMBAR PENGESAHAN

LEMBAR PENYATAAN

ABSTRAK... .... i

ABSTRACT... ... ii

KATA PENGANTAR... ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Fokus Penelitian ... 13

1.3 Rumusan Masalah ... 13

1.4 Tujuan Penelitian ... 14

1.5 Manfaat Penelitian ... 14

2.2 Teori Keadilan... ... 17

2.2.1 Equity Theory ……… ... 17

2.2.2 Distributive Justice Theory ……… ... 19

2.2.3 Procedural Justice Theory ……….... ... 23

2.2.4 Social Justice Theory ……… .... 24

2.3 Teori Pemungutan Pajak ……… ... 26

2.4 Prinsip Pemungutan Pajak ... 30

2.4.1 Equality/Equity ……… ... 30

2.4.2 Certainty ……… ... 34

2.4.3 Convenience of Payment ………... ... 35

2.4.4 Low Cost of Collection ………... ... 36

2.4.5 Revenue Productivity ………... ... 40

2.5 Pendekatan Pajak ... ... 41

2.6 Dimensi Keadilan... ... 47

2.6.1 General Fairness ... .... 50

2.6.2 Exchange Fairness ... ... 51

2.6.3 Horizontal Fairness ... ... 52

2.6.4 Vertical Fairness ... .... 53

2.6.5 Reributive Fairness ... ... 54

2.6.6 Personal Fairness ... ... 56

2.6.7 Administrative Fairness ... .... 57

2.7 Peraturan Pemerintah Nomor 46 Tahun 2013... .... 58

2.7.2 Dasar Perhitungan dan Pengenaan Tarif... ... 60

2.8 Wajib Pajak Usaha Mikro Kecil dan Menengah (UMKM)... ... 61

2.8.1 Usaha Mikro Kecil dan Menengah……… .... 61

2.8.2 Pajak bagi Usaha Mikro Kecil dan Menengah... .... 62

2.9 Akademisi... ... 62

2.10 Penelitian Terdahulu... ... 63

2.11 Kerangka Teoritis... ... 69

BAB III METODE PENELITIAN 3.1 Metode Penelitian ... 74

3.2 Populasi dan Sampel ... 76

3.3 Sumber Data Penelitian dan Teknik Pengumpulan Data... ... 78

3.4 Instrumen Penelitian... ... 79

3.5. Konsep Penelitian... ... 80

3.6 Teknik Analisis Data... ... 81

3.7 Rencana Pengujian Keabsahan Data... ... 82

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Aspek Keadilan Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 dalam Pandangan Wajib Pajak... ... 88

4.1.1 General Fairness... .... 89

4.1.2 Exchange Fairness... 91

4.1.4 Vertical Fairness... ... 94

4.1.5 Retributive Fairness... 97

4.1.6 Personal Fairness... .... 100

4.1.7 Administrative Fairness... .... 101

4.2 Analisis Aspek Keadilan Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 dalam Pandangan Akademisi... ... 105

4.2.1 General Fairness... .... 106

4.2.2 Exchange Fairness... .... 112

4.2.3 Horizontal Fairness... .... 115

4.2.4 Vertical Fairness... .... 117

4.2.5 Retributive Fairness... .... 120

4.2.6 Personal Fairness... ... 123

4.2.7 Administrative Fairness... .... 126

4.3 Analisis Hal-Hal Yang Dinilai Menghambat Dalam Mewujudkan Keadilan Dalam Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013. ... 131

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... ... 135

5.2 Saran... .... 137

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 : Tabel Penerimaan Negara ... 3

Tabel 1.2 : Tabel Kontribusi UMKM terhadap PDB dan Potensi Penerimaan Pajak dari UMKM ... 5

Tabel 1.3 : Tabel Jumlah Wajib Pajak dan Penerimaan Peraturan Pemerintah No. 46 Tahun 2013...………….…... 7

Tabel 2.1 :Tabel Kriteria Usaha Mikro Kecil dan Menengah... 61

Tabel 2.2 : Tabel Penelitian Terdahulu... 67

Tabel 3.1 : Tabel Konsep Penelitian... 81

Tabel 4.1 : Tabel Informasi Narasumber Wajib Pajak... 88

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Teoritis... 72

Gambar 3.1 : Situasi Sosial ... 76

DAFTAR LAMPIRAN

Lampiran A : Pedoman Wawancara

Lampiran B : Hasil Wawancara Wajib Pajak UMKM

Lampiran C : Hasil Wawancara Wajib Pajak Akademisi

Lampiran D : Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak

Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau

Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Lampiran E : Peraturan Menteri Keuangan Republik Indonesia Nomor

107/PMK.011/2013 Tentang Tata Cara Penghitungan, Penyetoran,

dan Pelaporan Pajak Penghasilan Atas Penghasilan Dari Usaha

yang Diterima atau Diperoleh Wajib Pajak yang Memiliki

Berdasarkan Peredaran Bruto Tertentu.

Lampiran F : Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2013

Tentang Tata Cara Pembebasan dari Pemotongan dan/atau

Pemungutan Pajak Penghasilan Bagi Wajib Pajak Yang Dikenai

Pajak Penghasialn Berdasarkan Peraturan Pemerintah Nomor 46

Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari

Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki

Peredaran Bruto Tertentu.

Lampiran G : Surat Edaran Direktur Jenderal Pajak Nomor SE-42/PJ/ 2013

Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang

Diterima atau Diperoleh Wajib Pajak yang Diterima atau Diperoleh

Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Lampiran H : Surat Edaran Direktur Jenderal Pajak Nomor SE-32/PJ/2014

Tentang Penegasan Pelaksanaan Peraturan Pemerintah Nomor 46

Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari

Usaha yang Diterima atau Diperoleh Wajib Pajak yang Diterima

atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto

Tertentu.

Lampiran I : Surat Izin Penelitian dan Pengumpulan Data

Lampiran J : Surat Pemberian Izin Riset dan Nota Dinas Pemberitahuan

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Pajak merupakan salah satu sumber pendapatan yang digunakan sebagai modal

Negara untuk menjalankan roda pemerintahan. Pajak berasal dari rakyat dan

merupakan sumber terpenting sebagai penghasilan bagi Negara. Indonesia

termasuk sebagai negara ekonomi yang sedang berkembang. Saat ini Indonesia

mengalami berbagai permasalahan ekonomi. Meningkatnya pengeluaran Negara

untuk biaya rutin pegawai, beratnya subsidi bahan bakar minyak, tuntutan

pembiayaan pendidikan dan kesehatan oleh Negara yang semakin tinggi, serta

pembangunan infrastruktur Negara yang sangat mendesak untuk direalisasikan

dan hal-hal lainnya mengharuskan pemerintah mencari terobosan sumber

pendanaan dari pajak untuk membiayai keperluan Negara.

Pada umumnya negara mempunyai sumber-sumber penghasilan yang terdiri

dari bumi, air dan kekayaan alam, pajak-pajak, bea dan cukai, penerimaan negara

bukan pajak, hasil perusahaan Negara, dan sumber lain seperti percetakan uang

dan pinjaman (Bohari, 2012:11). Penerimaan tersebut digunakan untuk

membiayai pengeluaran rutin dan pembangunan Negara. Termasuk didalamnya

untuk membiayai kepentingan masyarakat umum seperti kesehatan, pendidikan

dan kesejahteraan. Lebih lanjut lagi menurut Simanjuntak dan Mukhlis (2012:56)

ekonomi. Bagi Indonesia tujuan ekonominya antara lain pertumbuhan ekonomi,

full employment, stabilisasi, dan juga distribusi pendapatan dan kekayaan yang

lebih adil.

Dalam negara modern, tiap-tiap pemungutan pajak membawa kewajiban

untuk meninggikan kesejahteraan umum. Negara memungut pajak membawa

konsekuensi bahwa Negara mutlak harus berusaha meninggikan kesejahteraan

masyarakat (Bohari, 2012:22). Pengenaan pajak merupakan kekuasaan dari

Negara, karena itu harus disertai dengan pengabdian pada masyarakat untuk

mencapai kesejahteraan umum. Hal ini yang akan memunculkan keadilan.

Dalam Pasal 1 Ayat 1 Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan disebutkan pajak sebagai kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak diharapkan dapat menjadi solusi terbaik untuk mendanai pembangunan dan

operasional Negara sehingga dapat mengatasi berbagai permasalahan ekonomi di

Indonesia.

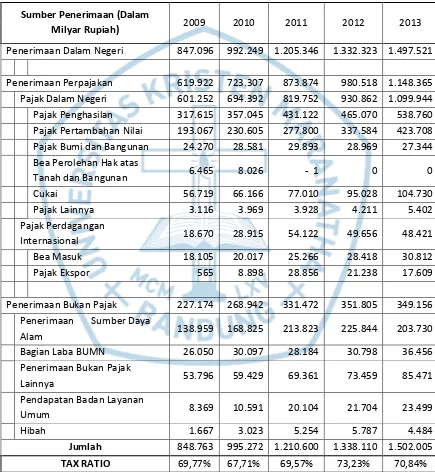

Penerimaan dari sektor lain kemungkinan dapat habis, sedangkan pajak akan

selalu dapat menghasilkan selama masih ada kegiatan ekonomi yang berjalan.

Karena itu penting untuk mengoptimalkan sumber pendapatan negara dari sektor

pajak. Selain itu, sumber penerimaan dari pajak dapat membangun kemandirian

penerimaan pajak dari sektor pajak dan kontribusinya terhadap penerimaan total

Negara dalam kurun waktu 2009-2013 seperti pada tabel berikut:

Tabel 1.1

Tabel Penerimaan Negara

Sumber : Biro Pusat Statistik berdasarkan data Departemen Keuangan Sumber Penerimaan (Dalam

Milyar Rupiah) 2009 2010 2011 2012 2013

Penerimaan Dalam Negeri 847.096 992.249 1.205.346 1.332.323 1.497.521

Penerimaan Perpajakan 619.922 723.307 873.874 980.518 1.148.365

Dalam website resmi Direktorat Jenderal Pajak disebutkan misi dari

Direktorat Jenderal Pajak selaku institusi pemerintah penghimpun pajak negara

bertugas untuk menyelenggarakan fungsi administrasi perpajakan sesuai

Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

demi kemakmuran rakyat.

Direktorat Jenderal Pajak terus menerus berupaya melakukan kebijakan,

program kerja dan sosialisasi yang lebih baik untuk mendorong wajib pajak agar

dapat melaksanakan kewajiban perpajakannya sesuai aturan perpajakan. Hal ini

diharapkan dapat meningkatkan tidak hanya pendapatan negara, tapi juga

meningkatkan transparansi perpajakan. Direktorat Jenderal Pajak berupaya

menggali potensi pajak dengan melakukan ekstensifikasi atau perluasan objek

pajak. Salah satu potensi pajak yang Direktorat Jendral Pajak lihat dari Usaha

Mikro Kecil dan Menengah (UMKM)

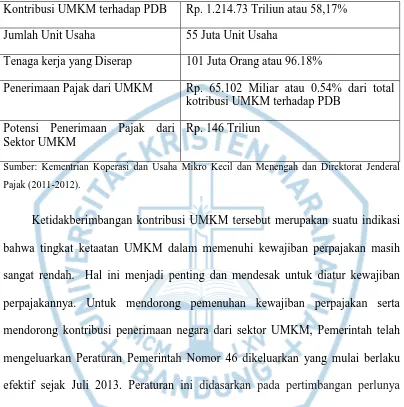

Sektor UMKM memang memiliki nilai omzet dan laba yang lebih kecil

dibandingkan perusahaan-perusahaan besar, namun jumlah UMKM di Indonesia

sangat besar dan kontribusinya nyata bagi pertumbuhan ekonomi. Berdasarkan

data Kementrian Koperasi UMKM dan Direktorat Jenderal Pajak yang diolah

dalam penelitian Rahmatullah (2013) UMKM memberi kontribusi kurang lebih

57% dari total PDB. Sedangkan kontribusi pajak dari UMKM hanya sebesar 0.5%

Tabel 1.2

Tabel Kontribusi UMKM terhadap PDB dan Potensi Penerimaan

Pajak dari UMKM

Sumber: Kementrian Koperasi dan Usaha Mikro Kecil dan Menengah dan Direktorat Jenderal Pajak (2011-2012).

Ketidakberimbangan kontribusi UMKM tersebut merupakan suatu indikasi

bahwa tingkat ketaatan UMKM dalam memenuhi kewajiban perpajakan masih

sangat rendah. Hal ini menjadi penting dan mendesak untuk diatur kewajiban

perpajakannya. Untuk mendorong pemenuhan kewajiban perpajakan serta

mendorong kontribusi penerimaan negara dari sektor UMKM, Pemerintah telah

mengeluarkan Peraturan Pemerintah Nomor 46 dikeluarkan yang mulai berlaku

efektif sejak Juli 2013. Peraturan ini didasarkan pada pertimbangan perlunya kesederhanaan dalam pemungutan pajak, berkurangnya beban administrasi baik wajib pajak maupun Direktorat Jenderal Pajak, serta memperhatikan perkembangan ekonomi dan moneter. Wajib pajak yang memenuhi ketentuan masuk dalam kategori diharapkan lebih mudah dalam menghitung. menyetor, dan

melaporkan kewajiban perpajakannya.

Kontribusi UMKM terhadap PDB Rp. 1.214.73 Triliun atau 58,17%

Jumlah Unit Usaha 55 Juta Unit Usaha

Tenaga kerja yang Diserap 101 Juta Orang atau 96.18%

Penerimaan Pajak dari UMKM Rp. 65.102 Miliar atau 0.54% dari total kotribusi UMKM terhadap PDB

Potensi Penerimaan Pajak dari Sektor UMKM

Pemerintah menerapkan aturan ini dan membedakan perlakuan perpajakan

bagi UMKM intinya untuk memberikan kemudahan melaksanakan kewajiban

perpajakan bagi wajib pajak UMKM sesuai tujuan Peraturan Pemerintah Nomor

46 Tahun 2013. Penerbitan Peraturan Pemerintah Nomor 46 Tahun 2014

ditujukan terutama untuk kesederhanaan dan pemerataan dalam melaksanakan

kewajiban perpajakan. Direktorat Jenderal Pajak berupaya mempermudah

perhitungan kewajiban pajak yang harus dibayar wajib pajak, tidak perlu melakukan

penghitungan laba karena dasar pemajakan berdasarkan omzet.

Kota Bandung dikenal sebagai salah satu kota di Indonesia dengan

pertumbuhan ekonomi yang terus meningkat. Sumber daya alam dan sumber daya

manusia beserta sarana dan prasarana mendukung apalagi dengan pesatnya

perkembangan ekonomi kreatif saat ini mendorong pertumbuhan usaha mikro,

kecil dan menengah (UMKM).

Usaha mikro kecil dan menengah di kota Bandung menjadi salah satu

bidang yang diperhatikan oleh Pemerintah Kota Bandung, dalam Harian Tempo

Edisi 30 Mei dalam judul artikel Pertumbuhan Ekonomi Jawa Barat Meningkat

menurut Kepala Bank Indonesia Jawa Barat dan Banten, Dian Ediana Rae di awal

triwulan 2013 pertumbuhan ekonomi meningkat dari 5.5% menjadi 5.9%. Selain

karena kondisi demand yang solid baik domestik maupun impor, pertumbuhan

kredit juga meningkat dengan resiko kredit yang menurun. UMKM unggulan di

kota Bandung meliputi usaha kacang tanah, budidaya ikan hias, pakaian jadi,

wisata religi, bimbingan belajar dan angkutan kota. Namun tidak menutup

UMKM di kota Bandung mencapai 8.7 juta unit di tahun 2013 dan menyerap

hampir 14 ribu tenaga kerja. Dengan pertumbuhan yang semakin baik ini

pemerintah ingin meningkatkan lagi peran UMKM yang ada di Jawa Barat,

khususnya kota Bandung.

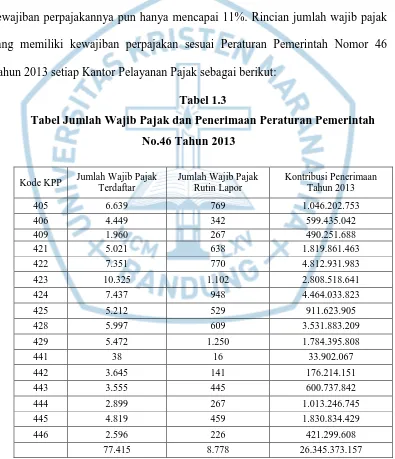

Namun berkembangnya UMKM tidak berbanding lurus dengan pendapatan

pajak dari sektor UMKM, jumlah Wajib Pajak terdaftar yang rutin melakukan

kewajiban perpajakannya pun hanya mencapai 11%. Rincian jumlah wajib pajak

yang memiliki kewajiban perpajakan sesuai Peraturan Pemerintah Nomor 46

Tahun 2013 setiap Kantor Pelayanan Pajak sebagai berikut:

Tabel 1.3

Tabel Jumlah Wajib Pajak dan Penerimaan Peraturan Pemerintah

No.46 Tahun 2013

Kode KPP Jumlah Wajib Pajak

Dalam penelitian Suhairi (2004) menyebutkan umumnya UMKM di

Indonesia belum menggunakan informasi akuntansi secara maksimal dalam

pengelolaan usahanya. Oleh karena itu, pemerintah melakukan bentuk pendekatan

pengenaan pajak yang yang pelakunya masih memiliki keterbatasan kemampuan

administrasi dan pembukuan. Untuk itu perlu ada design pemajakan khusus,

dengan tujuan meminimalisir cost of compliance. Apalagi UMKM biasanya tidak

terlalu memahami perpajakan secara mendetail.

UMKM biasanya pada skala sangat kecil umumnya tidak memperhatikan

pajaknya sama sekali, sedangkan usaha kecil yang sudah lebih berkembang

umumnya lebih memiliki pencatatan dan administrasi walau masih sederhana.

Direktorat Jendral Pajak berupaya mengakomodir dari keterbatasan sumber daya

UMKM ini dengan menerapkan aturan yang lebih sederhana secara perhitungan,

penyetoran dan pelaporan dibandingkan menggunakan aturan pajak badan biasa

yang akan menyulitkan wajib pajak.

Sekilas nampak menjadi lebih sederhana dan mudah namun aturan ini

rupanya sepertinya tidak dianggap sebagai solusi terbaik bagi Wajib Pajak.

Timbul pro dan kontra atas diberlakukannya aturan ini, banyak wajib pajak

terutama wajib pajak UMKM yang banyak terkena efeknya mengeluhkan

penerapan aturan ini.

Dalam Harian Tempo Edisi 16 Desember 2013 dalam judul artikel Aturan

Pajak Penghasilan Bagi UKM Akan Dikaji Lagi, Daeng M Nazier selaku Ketua

aturan Peraturan Pemerintah Nomor 46 Tahun 2013. Sepanjang tahun 2013 Daeng

menerima 35 pengaduan, 50% keluhan terkait prosedur perpajakan, kemudian

kode etik dan peraturan lainya. Dari sisi pengusaha Mursalin selaku Ketua

Asosiasi Ekspedisi Pesawat Udara Bandara Udara Internasional Sultan

Hasanuddin Makassar mengatakan perhitungan pajak bagi usaha jasa selama ini

berdasarkan harga pokok, padahal pendapatan dari usaha jasa berdasarkan komisi.

Selain itu juga minta agar aturan lebih diperinci agar tidak merugikan pengusaha.

Dari sisi praktisi, M Khaidir Kemme selaku Ketua Asosiasi IKPI Makassar

mengatakan aturan ini dapat menguntungkan juga merugikan wajib pajak. Khaidir

menyarankan pemerintah untuk menunda pemberlakuan aturan ini hingga awal

tahun 2014 dan menyiapkan sosialisasi yang panjang. Namun pemerintah

nampaknya tidak sabar.

Artikel lain dalam harian Tempo Edisi 30 Juni 2013 dalam judul artikel

Pajak UKM Beratkan Pedagang Sembako Skala Kecil. Ngadiran yang merupakan

Sekretaris Jenderal Asosiasi Pedagang Pasar Indonesia (APPSI) mengatakan

pemberlakuan kebijakan pajak bagi pelaku usaha industri kecil dan menengah

yang menjual sembako sangat memberatkan para pengusaha UKM. "Pemerintah

sepertinya sudah kebingungan mencari pendapatan. Mereka bukannya mencari

income dari pengusaha-pengusaha tambang tapi malah dari pengusaha kecil,"

Menurutnya, pengenaan pajak 1 persen dari omzet tidak bisa ditoleransi.

Menurut dia, keuntungan dari usaha IKM (industri kecil dan menengah) sembako

mencapai 6 persen. "Lalu diambil 1 persen dari omzet, keuntungannya dari mana?

Bagaimana kita bersaing dengan pelaku UKM saat Masyarakat Ekonomi ASEAN

di 2015," katanya.

Kondisi di lapangan banyak wajib pajak merasa pengenaan pajak terhadap

UKM sebesar 1 persen dari omzet dinilai tidak adil bagi pengusaha UKM. Karena

omzet yang mereka dapatkan belum tentu mereka benar-benar mendapat keuntungan.

Jika ternyata mereka mengalami kerugian namun tetap harus membayar pajak juga,

hal ini menjadi beban bagi wajib pajak. Terdapat potensi ketidakadilan karena

margin UMKM yang berbeda-beda. Sejumlah pengusaha dari beberapa sektor

mungkin akan senang dengan adanya aturan ini. Jika margin keuntungan yang

bisa dicapai 20 persen saja, pajak yang dibayar hanya sebesar 1 persen saja. Di

sisi lain, ketika omzet sudah mendekati 4,8 miliar setahun, seperti yang

disyaratkan kebijakan ini, terbuka kemungkinan wajib pajak UMKM melakukan

pemisahan entitas usahanya agar tetap dikenai pajak 1 persen.

Sementara di sektor lain, sejumlah pengusaha kecil yang memiliki margin

laba lebih rendah justru terbebani. Besarnya pajak yang harus dibayar dengan tarif 1

persen jauh lebih besar daripada menggunakan tarif Pasal 17. Belum lagi penerapan

peraturan baru di pertengahan tahun menimbulkan banyak pemahaman yang berbeda

untuk pembayaran pajak dan pembuatan SPT.

Kegiatan ekonomi wajib pajak UMKM sudah terbebani dengan beragam

biaya usaha. Pajak juga menjadi salah satu perhitungan wajib pajak sebagai

Dampaknya harga produk menjadi lebih mahal dan tidak dapat bersaing. Apalagi

seperti kata Pak Ngadiran, Sekretaris Jenderal Asosiasi Pedagang Pasar Indonesia

dalam menghadapi persaingan pasar bebas ASEAN di tahun 2015 dikhawatirkan

akan membuat UMKM lebih sulit lagi untuk berkembang.

Lebih luas lagi masyarakat akan berpikir dua kali untuk membuat usaha jika

banyak dipersulit. Banyak orang yang akan lebih memilih bekerja daripada

membangun usaha. Hal ini salah satu faktor yang membuat jumlah usahawan di

Indonesia masih sangat minim, padahal dengan banyaknya lapangan usaha dapat

mendorong penurunan angka pengangguran. Dampak secara keseluruhan

berpengaruh bagi kemajuan perekonomian Indonesia.

Dari pihak Direktorat Jenderal Pajak sendiri membantah pengenaan pajak

untuk Usaha Kecil Menengah (UKM) tidak berazaskan keadilan. Dalam Harian

Tempo Kamis, 27 Juni 2013 disebutkan Kepala Seksi Hubungan Eksternal

Direktorat Jenderal Pajak Kementerian Keuangan, Chandra Budi, mengatakan

“Sepanjang pelaku usaha UKM memenuhi syarat subjektif dan objektif

sebagaimana diatur dalam Undang-Undang Perpajakan, maka mereka wajib

menjadi wajib pajak dan menjalankan kewajiban perpajakannya, yaitu membayar

dan melaporkan pajak terutang”. Menurutnya karakteristik UKM dalam usahanya

tidak melakukan pembukuan, namun berbasis pada transaksi tunai membuat

sektor tersebut tidak bankable dan creditable. “Maka penerbitan PP Nomor 46

Tahun 2013 dapat dikatakan sebagai bentuk kesederhanaan atau kemudahan bagi

katanya. Menurut Chandra, sebagian besar pelaku UKM saat ini tidak melakukan

pembukuan sehingga kesulitan menghitung laba rugi dengan tepat. Oleh karena

itu, dilakukan deemed (penentuan) atas biaya-biaya pengurang penghasilan bruto

dalam perhitungan pajaknya. "Sehingga penentuan tarif 1 persen dari omzet sudah

memperhitungkan perhitungan rugi laba wajib pajak."

Selain itu, PP 46 Tahun 2013 ini juga memberikan insentif lain berupa tarif

pajak yang lebih rendah daripada tarif normal (sesuai dengan Pasal 17 UU PPh).

"Perhitungan sederhananya, dengan asumsi rata-rata laba UKM berkisar 7 persen

dari omzet, maka tarif 1 persen berdasarkan omzet tersebut hanya akan setara

dengan 14,3 persen dari laba usaha, tarif ini lebih kecil daripada tarif sesuai

dengan Pasal 17 UU PPh sebesar 25 persen untuk wajib pajak badan atau 15

persen untuk wajib pajak orang pribadi dengan laba antara Rp 50 juta hingga Rp

250 juta setahun. Oleh karena itu, tidak benar pengenaan pajak bagi UKM

melanggar keadilan, tetapi justru memberikan kemudahan dan insentif bagi pelaku

UKM dalam melaksanakan kewajiban perpajakannya."

Pro dan kontra dalam hal keadilan terhadap peraturan ini membuat peneliti

tertarik untuk melakukan riset mengenai permasalahan yang timbul dari

penerapan Peraturan Pemerintah No. 46 Tahun 2013 dan mengkajinya ke dalam

tesis yang berjudul

”ASPEK KEADILAN PENERAPAN PERATURAN PEMERINTAH

NOMOR 46 TAHUN 2013 DALAM PANDANGAN WAJIB PAJAK UMKM

1.2Fokus Penelitian

Peneliti melakukan pengamatan secara umum pada wajib pajak UMKM

yang secara aktif melaksanakan kewajiban perpajakan sesuai Peraturan

Pemerintah Nomor 46 Tahun 2013 secara rutin (activity) selama beberapa bulan

setelah diterapkannya Peraturan Pemerintah Nomor 46 Tahun 2013 pada Juli

2013. Peneliti kemudian menetapkan beberapa kriteria wajib pajak dan kriteria

akademisi di bidang perpajakan yang akan dijadikan objek penelitian (actor).

Penelitian ini mengambil objek pajak UMKM maka dilakukan di KPP Pratama di

Kota Bandung (place). Fokus penelitian diarahkan terutama pada aspek keadilan

penerapan Peraturan Pemerintah No. 46 Tahun 2013.

1.3Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka peneliti menentukan

rumusan masalah yang akan diteliti dan dikaji lebih mendalam adalah sebagai

berikut:

1. Bagaimana aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun

2013 dalam pandangan Wajib Pajak UMKM di KPP Pratama Bandung?

2. Bagaimana aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun

2013 dalam pandangan Akademisi di Kota Bandung?

3. Bagaimana pandangan Wajib Pajak dan pandangan Akademisi mengenai

hal-hal yang dinilai menghambat dalam mewujudkan keadilan dalam penerapan

1.4Tujuan Penelitian

Penelitian ini dilakukan dengan maksud untuk menganalisis dan

memberikan penjelasan mengenai aspek-aspek keadilan dalam penerapan

Peraturan Pemerintah No. 46 Tahun 2013 yang dilakukan Direktorat Jenderal

Pajak, dengan tujuan:

1. Untuk menganalisis aspek keadilan penerapan Peraturan Pemerintah Nomor 46

Tahun 2013 dalam pandangan Wajib Pajak UMKM di KPP Pratama Bandung.

2. Untuk menganalisis aspek keadilan penerapan Peraturan Pemerintah Nomor 46

Tahun 2013 dalam pandangan Akademisi di Kota Bandung.

3. Untuk menganalisis hal-hal yang menurut pandangan Wajib Pajak dan

pandangan Akademisi dinilai menghambat dalam mewujudkan keadilan dalam

penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

1.5Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat baik bagi akademis

maupun praktis dalam memandang masalah keadilan dalam perpajakan di

Indonesia.

1. Manfaat Akademis

Bagi akademisi penelitian ini bisa digunakan sebagai alternatif informasi

ilmiah mengenai aspek keadilan penerapan Peraturan Pemerintah Nomor 46

Tahun 2013 dan bisa menjadi bahan referensi yang berniat melakukan penelitian

dapat memberikan pemahaman kepada wajib pajak UMKM atas hak dan

kewajiban perpajakan yang terkait dirinya selaku Warga Negara dan Wajib Pajak.

2. Manfaat Praktis

Bagi praktisi penelitian ini diharapkan dapat menjadi pemikiran untuk dapat

membawa perpajakan Indonesia kearah yang lebih baik. Terutama diharapkan

dapat menjadi masukan yang bermanfaat bagi Direktorat Jenderal Pajak dalam

menentukan kebijakan kewajiban pajak dalam mencapai nilai keadilan dalam

BAB V

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan aspek keadilan penerapan

Peraturan Pemerintah Nomor 46 Tahun 2013 dalam pandangan wajib pajak

UMKM dan akademisi di Kota Bandung, maka penulis menarik simpulan dan

memberikan saran sebagai berikut:

5.1 Simpulan

1. Aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

menurut dalam pandangan wajib pajak lebih terfokus pada exchange

fairness, administrative fairness, dan personal fainess. Wajib pajak merasa

adil jika mendapatkan manfaat sebanding dengan kewajiban perpajakan

yang dilakukannya berupa fasilitas kemudahan bagi usahanya dan juga

fasilitas publik. Selain itu aspek keadilan dari segi administrasi juga lebih

diperhatikan wajib pajak karena tidak ingin dipersulit lebih jauh mengenai

cara perhitungan, penyetoran dan pelaporan perpajakan. Hal ini sesuai

dengan kepentingan dari wajib pajak sendiri yang hanya untuk memenuhi

kewajiban perpajakannya, karena bisnis atau usaha yang dijalankan

sekarang sudah menyita perhatian mereka, jadi mereka lebih memilih aturan

yang sederhana.

2. Aspek keadilan penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

menurut pandangan akademisi banyak terfokus pada hal-hal yang lebih

perbedaan pengetahuan dan kepentingan akademisi memandang keadilan

yang tidak terbatas seperti wajib pajak tapi memandang dari berbagai sudut

pandang baik kepentingan masyarakat dan pemerintah. Terlepas dari belum

meratanya fasilitas publik yang diterima masyarakat dari hasil pajak, dalam

Peraturan Pemerintah Nomor 46 Tahun 2013 ini akademisi mengkritisi

aturan ini dipaksakan kepada wajib pajak padahal masih ada aturan-aturan

lain yang dapat digunakan wajib pajak. Terlebih perbedaan kondisi setiap

wajib pajak juga turut membuat peraturan ini tidak bisa dilakukan sama rata

seperti sekarang ini. Pelaksanaan aturan ini juga dinilai akademisi membuat

hak wajib pajak tidak dapat dipenuhi berupa kompensasi kerugian dan

pemajakan berganda akibat pemotongan PPh Pasal 23. Selain itu kinerja

Direktorat Jenderal Pajak sendiri menjadi tidak efektif dan efisien karena

permasalahan dalam administrasi dan tidak sebanding dengan pendapatan

pajak dari UMKM.

3. Hal-hal yang dinilai menghambat dalam mewujudkan keadilan dalam

penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 sebagai berikut:

a. Ketidakpercayaan wajib pajak atas pemanfaatan uang hasil pajak bagi

pembangunan negara.

b. Belum adanya manfaat yang terasa berupa fasilitas dan insentif memadai

bagi wajib pajak, khususnya wajib pajak UMKM.

c. Aturan turunan yang berisi tata cara dan petunjuk teknis menjalankan

kewajiban pembayaran pajak yang banyak dan sulit dipahami wajib

d. Pemberlakuan aturan di tengah tahun pajak menimbulkan kebingungan

pada wajib pajak dalam menghitung dan melaporkan pajaknya dengan

dua aturan pada satu tahun pajak yang sama.

e. Sosialisasi yang dilakukan Direktorat Jenderal Pajak dirasa kurang bagi

wajib pajak jika kemungkinan ada masalah-masalah yang mungkin

timbul akibat aturan ini.

f. Adanya indikasi ketidaksesuaian Peraturan Pemerintah Nomor 46 Tahun

2013 dengan aturan UU Pajak Penghasilan terkait dapat digunakannya

norma bagi wajib pajak orang pribadi dan kewajiban pembukuan bagi

wajib pajak badan. Walaupun dalam satu kisaran jumlah omzet yang

sama tetapi kondisi setiap wajib pajak berbeda-beda, namun semua

seperti diharuskan menggunakan Peraturan Pemerintah Nomor 46 Tahun

2013.

g. Adanya hak-hak wajib pajak yang tidak dipenuhi seperti kompensasi

kerugian dan pemajakan berganda dari pemotongan PPh Pasal 23.

5.2 Saran

Peneliti menyadari bahwa hasil yang diperoleh dalam tesis ini bukanlah

suatu hasil yang mutlak, adanya kelemahan dan keterbatasan dalam penelitian ini

dalam prosesnya. Selain itu mengingat penelitian ini merupakan penelitian sosial

yang hasilnya dapat berubah mengikuti perkembangan perpajakan kedepan.

Namun semoga penelitian ini dapat bermanfaat bagi masyarakat untuk memahami

Secara garis besar penerapan Peraturan Pemerintah Nomor 46 Tahun 2013

telah dilaksanakan, namun terdapat beberapa hal yang dinilai menghambat dalam

mewujudkan keadilan dari aturan ini. Oleh karena itu mencoba menghimpun dan

mengajukan beberapa saran bagi pihak-pihak terkait yang berkepentingan untuk

menggunakan studi ini sebagai referensi informasi. Adapun saran yang penulis

ajukan adalah sebagai berikut :

1. Saran untuk akademisi yang tertarik untuk meneliti masalah serupa

disarankan untuk memperluas cakupan penelitian agar lebih bisa

menggambarkan kondisi secara umum atau meneliti pada aturan perpajakan

yang lain agar dapat menjadi penelitian lebih lanjut mengenai aspek

keadilan dalam perpajakan di Indonesia.

2. Saran untuk praktisi, yakni pihak yang terkait dalam perpajakan Indonesia

antara lain wajib pajak untuk lebih aktif dalam memperhatikan aturan-aturan

perpajakan agar dapat menjalankan kewajiban perpajakannya dengan baik.

Kemudian pihak akademisi untuk terus memberikan informasi dan

pembinaan kepada wajib pajak untuk mempermudah pemahaman wajib

pajak. Selain itu adapula beberapa saran bagi pemerintah khususnya

Direktorat Jenderal Pajak unutk mencapai pajak yang adil bagi masyarakat:

a. Menciptakan pemerintahan yang transparan dalam penggunaan uang

hasil pajak kepada masyarakat. Hal yang dapat dilakukan dengan

mempublikasikan penerimaan dan pengeluaran negara kepada

masyarakat luas sehingga masyarakat dapat mengetahui dan menilai

b. Memberikan timbal balik bagi wajib pajak UMKM yang sudah

berkontribusi pada perekonomian negara dan melakukan kewajiban

perpajakannya dengan baik. Hal yang dapat dilakukan dengan

memberikan fasilitas kepada wajib pajak berupa kemudahan perizinan

usaha dan kredit bagi usaha UMKM. Insentif pajak bagi UMKM dengan

beberapa kriteria seperti usaha UMKM yang dapat melakukan ekspor,

hasil kerajinan yang melestarikan budaya daerah, penggunaan tenaga

kerja penduduk setempat yang membantu mengurangi pengangguran,

dan lainnya agar UMKM dapat lebih bersaing.

c. Dalam menjelaskan peraturan hendaknya dibuat dengan bahasa yang

lebih dapat dipahami wajib pajak. Kemudian perlu juga untuk

menghimpun dan mengkodefikasi semua peraturan yang ada agar lebih

mudah memperoleh informasi peraturan dan memahaminya. Selain itu

akan lebih baik dibuat mekanisme institusi untuk mengurangi frekuensi

amandemen peraturan.

d. Menghindari menerapkan peraturan di tengah tahun saat aturan lain

sedang berlangsung agar tidak mempersulit catatan dan perhitungan

wajib pajak.

e. Direktorat Jenderal pajak dapat melakukan sosialiasi dengan cara yang

lebih dapat diterima wajib pajak melalui berbagai media dalam rangka

memberikan pelayanan pembinaan kepada wajib pajak.

f. Dalam membuat kebijakan baru hendaknya mengacu pada substansi yang

misalnya dalam Peraturan Pemerintah Tahun 2013 ini perlu diperjelas

dan diperbaiki agar tidak bertentangan dengan aturan yang lebih tinggi.

Peraturan Pemerintah Nomor 46 Tahun 2013 lebih baik diperlakukan

sebagai salah satu opsi bagi wajib pajak Setiap aturan yang akan

digunakan wajib pajak harus diajukan sebelumnya terlebih dahulu

kepada otoritas pajak beserta alasannya sehingga telah ada kesepakatan

bahwa wajib pajak telah memahami aturan yang akan dilakukannya

beserta konsekuensi yang menyertainya

g. Dengan memberikan Peraturan Pemerintah nomor 46 Tahun 2013

sebagai opsi wajib pajak yang memang benar rugi dapat melakukan

kompensasi kerugian sesuai haknya. Selain itu diharapkan pemberian

SKB pada wajib pajak yang menggunakan Peraturan Pemerintah Nomor

46 Tahun 2013 dapat dilakukan secara otomatis atau paling tidak

pengajuannya tidak per transaksi sehingga tidak menambah beban bagi

wajib pajak dan petugas pajak.

DAFTAR PUSTAKA

BUKU

Bohari. 2012. Pengantar Hukum Pajak. Jakarta: PT. Rajagrafino Persada.

Cooper, Donald and Pamela Schindler. 2006. Metode Riset Bisnis. Jakarta: PT. Media Global Edukasi.

Darmodiharjo, Darji dan Shidarta. 2008. Pokok-Pokok Filsafat Hukum: Apa dan

Bagaimana Filsafat Hukum Indonesia. Jakarta: PT. Gramedia Pustaka Utama.

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan Konsep Teori dan Isu. Jakarta: Prenada Media Group

Manurung, Rosida Tiurma. 2009. Teknik Penulisan Karya Ilmiah. Bandung: Jendela Mas Pustaka.

Moleong, Lexy J. 2011. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya.

Ortax. 2012. Susunan Dalam Satu Naskah 9 Undang-Undang Perpajakan. Ortax. Jakarta: PT. Integral Data Prima.

Sari, Diana. 2013. Konsep Dasar Perpajakan. Bandung: PT. Refika Aditama.

Satori, Djam’an dan Aan Komariah. 2012. Metodologi Penelitian Kualitatif. Bandung:

Alfabeta.

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Siauw Jan, Tjia. Pengadilan Pajak: Upaya Kepastian Hukum dan Keadilan Bagi Wajib

Pajak. Bandung: PT. Alumni.

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi

Perpajakan Dalam Pembangunan Ekonomi. Jakarta: Raih Asa Sukses.

Smith, Adam. An Inquiry Into The Nature and Causes of The Wealth of Nations: An

Electronic Classics Series Publication. 2005. Pennsylvania: Pennsylvania State

University

Soemitro, Rochmat dan Dewi Kania Sugiharti. 2004. Asas dan Dasar Perpajakan. Bandung: PT. Refika Aditama.

Tim Penyusun. 2008. Kamus Bahasa Indonesia. Jakarta: Pusat Bahasa Departemen Pendidikan Nasional.

Undang Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah.

Widodo, Widi dan Dedy Djefris. 2008. Tax Payer’s Right. Bandung: Alfabeta

SKRIPSI, TESIS, DAN DISERTASI

Azmi, Anna A. Che and Kamala A. Perumal. 2008. Tax Fairness Dimensions in An

Asian Context: The Malaysian Perspective, International review of Business Research Papers. Vol 4 No. 5 p11-19.

Fanani, Ahmad Zaenal. 2008. Teori Keadilan Dalam Perspektif Filsafat Hukum dan

Islam. Yogyakarta: Universitas Islam Indonesia.

Gerbing. 1988. An Empirical Study of Taxpayers Perceptions of Fairness.

Nurpratiwi, Anisa, Muhammad Saifi dan Otto Budihardjo. 2014. Analisis Persepsi

Wajib Pajak Pemilik UMKM Terhadap Penetapan Kebijakan Pajak Penghasilan Final Sesuai Peraturan Pemerintah No. 46 Tahun 2013 (Studi pada KPP Pratama Malang Utara). Malang: Universitas Brawijaya.

Rahmatullah, Tantan. 2013. Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak

Penghasilan (Studi Fenomenologis: Usaha Menengah Sektor Industri Makanan dan Pakaian di Kota Bandung). Bandung: Universitas Pendidikan Indonesia.

Resyniar, Gandhys. 2013. Persepsi Pelaku Usaha Mikro Kecil Menengah (UMKM)

Terhadap Penerapan PP. 46 Tahun 2013.

Saad, Natrah. 2011. Fairness Perceptions and Compliance Behaviour: Taxpayer’s

Judgements in Self Assessment Environments.

Setyaningsih, Titik dan Ahmad Ridwan.2013. Persepsi Wajib Pajak UMKM Terhadap

Kecenderungan Negosiasi Kewajiban Membayar Pajak Terkait Peraturan Pemerintah Nomor 46 Tahun 2013. Surakarta: Universitas Sebelas Maret.

Simposium Nasional Perpajakan 4.

Suhairi. 2004. Overload Standar Akuntansi Keuangan (SAK), dan Analisis Teknik Serta

Prosedur Akuntansi Untuk Pengembangan Penerapan Akuntansi pada Usaha Kecil dan Menengah (UKM) di Indonesia. Padang: Simposium Nasional Akuntansi 9.

Syahdan, Saifhul Anwar dan Asfida Parama Rani. 2013. Dimensi Keadilan Atas

Pemberlakuan PP No. 46 Tahun 2013 dan Peningkatan Kepatuhan Wajib Pajak.

PERATURAN PERUNDANGAN-UNDANGAN

Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2013 Tentang Tata Cara Pembebasan dari Pemotongan dan/atau Pemungutan Pajak Penghasilan Bagi Wajib Pajak Yang Dikenai Pajak Penghasialn Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

Peraturan Menteri Keuangan Republik Indonesia Nomor 107/PMK.011/2013 Tentang Tata Cara Penghitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Berdasarkan Peredaran Bruto Tertentu.

Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Surat Edaran Direktur Jenderal Pajak Nomor SE-32/PJ/2013 Tentang Tata Cara Pembebasan dari Pemotongan dan/atau Pemungutan Pajak Penghasilan Bagi Wajib Pajak Yang Dikenai Pajak Penghasialn Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu..

Surat Edaran Direktur Jenderal Pajak Nomor SE-32/PJ/2014 Tentang Penegasan Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Surat Edaran Direktur Jenderal Pajak Nomor SE-42/PJ/ 2013 Tentang Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

INTERNET

Biro Pusat Statistik. Penerimaan Negara 2008-2014. http://www.bps.go.id. Diakses tanggal 4 Oktober 2014.

Teresia, Ananda. 2013. Pajak UKM Beratkan Pedagang Sembako Skala Kecil. http://www.tempo.co/read/news/2013/06/30/090492321/Pajak-UKM-Beratkan-Pedagang-Sembako-Skala-Kecil. Diakses tanggal 28 November 2014.