No Daftar FPEB : 274/UN40.7.D1/LT/2013

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PROFESIONALISME AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS DALAM PENGAUDITAN LAPORAN KEUANGAN

(Studi Kasus Pada BPK RI Perwakilan Provinsi Jawa Barat)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun Oleh: Ema Hanisah Rohmah

0800302

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Profesinalisme Auditor Terhadap

Pertimbangan Tingkat Materialitas Dalam

Pengauditan Laporan Keuangan

(Studi Kasus Pada BPK RI Perwakilan Provinsi

Jawa Barat)

Oleh

Ema Hanisah Rohmah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ema Hanisah Rohmah2013 Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu LEMBAR PENGESAHAN

PENGARUH PROFESIONALISME AUDITOR TERHADAP PERTIMBANGAN TINGKAT

MATERIALITAS DALAM PENGAUDITAN LAPORAN KEUANGAN

(STUDI KASUS PADA BPK RI Perwakilan Provinsi Jawa Barat)

SKRIPSI

Oleh:

EMA HANISAH ROHMAH NIM. 0800302

Telah disetujui oleh:

Pembimbing I

Drs.H.Tb. Aman F.,Ak.,MM.Ak.,CPA NIP. 19550720 198703 1 002

Pembimbing II

Elis Mediawati.,S.Pd.,SE.,M.Si

NIP. 19820123 200501 2 002

Mengetahui,

Ketua Program Studi Akuntansi

Toni Heryana.,S.Pd.,MM

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PENGARUH PROFESIONALISME AUDITOR TERHADAP

PERTIMBANGAN TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN

(Studi Kasus Pada BPK RI Perwakilan Provinsi Jawa Barat) Oleh:

Di dalam perencanaan audit, auditor yang profesional diharuskan untuk menentukan tingkat awal materialitas, secara tidak langsung dapat dikatakan bahwa semakin seorang auditor itu profesional, maka auditor tersebutsemakin tepat dalam menentukan tingkat materialitasnya.

Penelitian ini bertujuan untuk menguji bagaimana pengaruh profesionalisme auditor terhadap pertimbangan tingkat materialitas dalam pengauditan laporan keuangan. Variabel yang digunakan dalam penelitian ini yaitu, Profesionalisme Auditor (X), dan Pertimbangan Tingkat Materialitas (Y). Penelitian ini menggunakan kuesioner yang disebarkan kepada auditor BPK RI Perwakilan Provinsi Jawa Barat.

Metode yang digunakan dalam penelitian ini yaitu menggunakan analisis regresi sederhana untuk mengetahui pengaruh antar variabel dengan bantuan SPSS 16.0 for window.

Dari hasil pengujian statistik tersebut menunjukan bahwa Profesionalisme Auditor berpengaruh terhadap Pertimbangan Tingkat Materialitas dan memiliki kontribusi pengaruh sebesar 49,1% dan sisanya sebesar 50,9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF PROFESIONALISM OF AUDITOR TO MATERIALITY CONSIDERATION IN COURSE OF FINANCIAL STATEMENT

(Research in BPK RI Perwakilan Provinsi Jawa Barat)

By:

Ema Hanisah Rohmah 0800302

Lecture

Drs.H.Tb. Aman F.,Ak.,MM.Ak.,CPA Elis Mediawati.,S.Pd.,SE.,M.Si

ABSTRACT

In planning the audit, auditors are professionally required to determine the initial level of materiality, indirectly it can be said that it's more of a professional auditor, the auditor tersebutsemakin precise in determining the level of materiality.

This research intends to explore the effect of profesionalism of auditor on materiality consideration in course of financial statement audit. Variabel in this study, profesionalism of auditor (X), and materiality consideration (Y). This research optain by the distributing the questionaries to auditors in BPK RI Perwakilan Provinsi Jawa Barat.

The method used in this research is to use simple regression analysis to determine the influence between variables with SPSS 16.0 for window.

Statistical test result show, profesionalism of auditor has effect to materiality consideration at 49,1% and 50,9% of residu value has effected to other factor that no included in this research.

i Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PENGESAHAN KATA PENGANTAR UCAPAN TERIMAKASIH

DAFTAR ISI ... I

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Tinjauan Pustaka ... 9

2.1.1 Profesionalisme ... 9

2.1.2 Audit ... 10

2.1.2.1Auditing ... 10

2.1.2.1.1 Jenis-jenis Audit ... 10

2.1.3 Auditor ... 12

ii Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5 Materialitas ... 18

2.1.6 Pertimbangan Tingkat Materialitas ... 19

2.1.7 Hubungan Profesionalisme Dengan Pertimbangan Tingkat Materialitas ... 25

2.2 Kerangka Pemikiran ... 26

2.3 Hipotesis ... 30

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian ... 31

3.2 Metode Penelitian ... 31

3.2.1 Desain Penelitian ... 31

3.2.2 Definisi dan Operasinalisasi Variabel ... 32

3.2.3 Populasi dan sampel penelitian ... 34

3.2.3.1Populasi Penelitian ... 34

3.2.3.2Sampel Penelitian ... 34

3.2.4 Teknik Pengumpulan Data ... 36

3.2.4.1Jenis Dan Skala Pengukuran Data ... 36

3.2.5 Teknik Analisis Data ... 37

3.2.5.1Uji Validitas ... 37

3.2.5.2Uji Relaibilitas ... 40

3.2.5.3Uji Asumsi Klasik ... 41

3.2.5.4Teknik Analisis Regresi Sederhana ... 42

3.2.5.5Uji Hipotesis ... 44

iii Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 47

4.1.1 Gambaran Objek Penelitian ... 47

4.1.1.1 Sejarah Singkat Instansi ... 47

4.1.1.1.1 Visi Dan Misi Instansi ... 48

4.1.1.1.1.1 Visi ... 48

4.1.1.1.1.2 Misi ... 48

4.1.1.2 Nilai-Nilai Dasar BPK ... 48

4.1.1.3 Fungsi BPK ... 49

4.1.1.4 Struktur Organisasi ... 50

4.1.1.4.1 Organisasi ... 50

4.1.1.4.2 Pelaksanaan Bidang Penunjang ... 52

4.1.2 Data Responden ... 55

4.1.3 Deskripsi Dan Data Variabel Penelitian ... 55

4.1.3.1 Uji Validitas ... 55

4.1.3.2 Uji Reliabilitas ... 58

4.1.4 Deskripsi Data Variabel Penelitian ... 60

4.1.4.1 Deskripsi Data Variabel X (Profesionalisme Auditor) .. 60

4.1.4.2 Deskripsi Data Variabel Y (Pertimbangan Tingkat Materialitas) ... 62

4.1.5 Uji Asumsi Klasik ... 64

iv Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.5.2 Uji Heteroskidastisitas ... 65

4.1.6 Analisis Regresi Sederhana ... 66

4.1.7 Koefisien Determinasi ... 68

4.2 Pembahasan ... 69

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 73

5.2 Saran ... 74

DAFTAR PUSTAKA ... 75 LAMPIRAN-LAMPIRAN

v Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 3.1 Operasional variabel ... 33

Tabel 3.2 Interpreatasi Skor ... 37

Tabel 4.1 Data Responden ... 55

Tabel 4.2 Uji Validitas Profesionalisme Auditor (X) ... 57

Tabel 4.3 Uji Validitas Pertimbangan Tingkat Materialitas (Y) ... 57

Tabel 4.4 Hasil Uji Reliabilitas Variabel X ... 59

Tabel 4.5 Hasil Uji Reliabelitas Variabel Y ... 59

Tabel 4.6 Frekuensi Jawaban Profesionalisme Auditor ... 60

Tabel 4.7 Frekuensi Jawaban Pertimbangan Tingkat Materialitas ... 62

Tabel 4.8 Uji Normalitas ... 64

Tabel 4.9 Regresi Linear Sederhana ... 66

vi Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.2 Kerangka Pemikiran ... 29

Gambar 4.1 Garis Kontinum Variabel Profesionalisme Auditor ... 61

Gambar 4.2 Garis Kontinum Variabel

Pertimbangan Tingkat Materialitas ... 63

vii Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Kuesioner penelitian untuk Profesionalisme Auditor dan

Pertimbangan Tingkat Materialitas

Lampiran 2 Tabulasi Data Jawaban Responden

Lampiran 3 Hasil Uji Validitas

Lampiran 4 Hasil Uji Reliabilitas

Lampiran 5 Hasil Uji Regresi

Lampiran 6 Frekuensi Bimbingan

Lampiran 7 Form Persetujuan Perbaikan Usulan Penelitian Dan Skripsi

Lampiran 8 Surat Permohonan Izin Penelitian

Lampiran 9 Surat Persetujuan Izin Penelitian

1 Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Audit pada sektor publik adalah kegiatan yang ditujukan terhadap entitas

yang menyediakan pelayanan dan penyediaan barang yang pembiayaannya

berasal dari penerimaan pajak penerimaan negara lainnya dengan tujuan untuk

membandingkan antara kondisi yang ditemukan dengan kriteria yang ditetapkan (I

Gusti Agung R, 2008: 29). Audit sektor publik di Indonesia dikenal sebagai audit

keuangan negara yang diatur dalam UU No. 15 tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawaban Keuangan Negara. Audit pada laporan

keuangan diperlukan untuk meyakinkan derajat kesesuaian antara asersi-asersi

dengan kriteria yang telah ditentukan serta penyampaian hasilnya kepada pihak

yang berkepentingan. Derajat kesesuaian ini dapat berupa kuantitas maupun

kualitatif, seperti kewajaran laporan keuangan. Hal ini yang pada akhirnya akan

berpengaruh pada pemberian opini audit. Apabila asersi-asersi dan kriteria yang

telah ditentukan sudah sesuai maka opini yang diberikan oleh auditor akan bagus,

begitupun sebaliknya apabila asersi dan kriteria tersebut tidak sesuai maka opini

yang dikeluarkanpun akan kurang bagus.

Opini yang ditentukan oleh auditor selain dari kesesuaian asersi-aseri dan

kriteria yang telah ditetapkan juga harus memperhatikan tingkat materialitas pada

laporan keuangan tersebut. Dalam pelaksanaan audit, seorang auditor harus

2

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu yang di ungkapkan dalam Standar Profesional Akuntan Publik (2001, SA Seksi

312:paragraf 10), bahwa pertimbangan auditor dalam menentukann materialitas

merupakan pertimbangan profesional auditor dan dipengaruhi oleh persepsi atas

kebutuhan orang yang memiliki pengetahuan memadai dan yang akan meletakkan

kepercayaan terhadap laporan keuangan.

Materialitas merupakan suatu pertimbangan penting dalam menentukan

jenis laporan yang tepat untuk diterbitkan dalam situasi tertentu. Sedangkan

materialitas yang diterapkan dalam bidang akuntansi dan selanjutnya berlaku

dalam pelaporan audit merupakan salah saji dalam laporan keuangan dapat

dianggap material apabila pengetahuan akan salah saji tersebut mempengaruhi

keputusan para pemakai laporan keuangan tersebut (Alvin A. Arens, 2002 :72).

Materialitas berhubungan dengan judgment, ketika dikaitkan dengan

evaluasi risiko pertimbangan inilah yang akan mempengaruhi cara-cara

pencapaian tujuan audit, ruang lingkup dan arah pekerjaan terperinci serta

disposisi kesalahan dan kelalaian. Dalam perencanaan audit yang harus

dipertimbangkan oleh auditor eksternal adalah masalah penetapan tingkat risiko

pengendalian yang direncanakan dan pertimbangan awal tingkat materialitas

untuk tujuan audit.

Pertimbangan auditor tentang materialitas berupa masalah kebijakan

profesional dan dipengaruhi oleh persepsi auditor tentang kebutuhan yang

beralasan dari laporan keuangan. Tingkat materialitas laporan keuangan suatu

entitas tidak akan sama dengan entitas lain tergantung pada ukuran entitas

3

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu mengandung kesalahan material. Jika auditor menemukan kesalahan yang

material, dia akan meminta perhatian klien supaya melakukan tindakan perbaikan.

Jika klien menolak untuk memperbaiki laporan keuangan, pendapat dengan

kualifikasi atau pendapat tidak wajar akan dikeluarkan oleh auditor, tergantung

pada sejauh mana materialitas kesalahan penyajian.

Dalam menentukan tingkat materialitas, terdapat perbedaan antara audit di

pemerintahan dengan audit di sektor swasta, diantaranya karena ruang lingkup

audit di sektor swasta meliputi pendapat mengenai laporan keuangan pada tingkat

lebih rendah, dan kecukupan struktur pengendalian internal. Sedangkan audit

pemerintah memiliki lingkup yang lebih luas termasuk pendapat tentang apakah

entitas mematuhi hukum dan peraturan, apakah entitas yang mengelola sumber

daya secara ekonomis dan efisien, dan apakah hasil yang diinginkan atau manfaat

yang dicapai.

Auditor pemerintah biasanya menggunakan cara yang berbeda untuk

mengukur materialitas, seperti biaya total atau biaya bersih (beban kurang

pendapatan atau penerimaan kurang pengeluaran). Dalam lingkungan akuntansi

kas total belanja sering digunakan sebagai patokan. Dalam audit pemerintah,

kepekaan politik untuk eksposur media yang merugikan sering menyangkut sifat

daripada ukuran jumlah, seperti tindakan ilegal, penyuapan, korupsi dan transaksi

dengan pihak yang terkait. Materialitas kualitatif karena itu mungkin lebih penting

dalam audit pemerintah daripada di audit sektor swasta. Materialitas kualitatif

mengacu pada sifat dari suatu transaksi atau jumlah dan mencakup banyak item

4

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu keputusan pengguna laporan keuangan. Pengungkapan tingkat materialitas dipilih

oleh auditor untuk keterlibatan tertentu mungkin lebih penting untuk audit

pemerintah, karena pentingnya transparansi dalam sektor publik.

Auditor menjadi profesi yang diharapkan banyak orang untuk dapat

meletakkan kepercayaan sebagai pihak yang bisa melakukan audit atas laporan

keuangan dan dapat bertanggung jawab atas pendapat yang diberikan. Dengan itu

mempunyai sikap profesionalisme menjadi syarat utama bagi seorang auditor

eksternal. Guna menunjang profesionalismenya sebagai akuntan publik, maka

seorang auditor dalam menjalankan tugasnya harus sesuai dengan kode etik dan

peraturan yang berlaku, khususnya pada auditor yang bertugas melakukan

pemeriksaan terhadap entitas, program, kegiatan serta fungsi yang berkaitan

dengan pelaksanaan pengelolaan dan tanggung jawab Keuangan Negara, seperti

halnya yang tercantum pada Standar Pemriksaan Keuangan Negara (SPKN).

Kemahiran profesional seorang auditor harus digunakan secara cermat dan

seksama dalam menentukan jenis pemeriksaan yang akan dilaksanakan dan

standar yang akan diterapkan terhadap pemeriksaan, menentukan lingkup

pemeriksaan, memilih metodologi, menentukan jenis dan jumlah bukti yang

dikumpulkan, atau dalam memilih pengujian dan prosedur untuk melaksanakan

pemeriksaan.

Dewasa ini profesionalisme seorang auditor mengalami banyak gangguan,

seperti dalam kasus dimana auditor BPK RI Perwakilan Provinsi Jawa Barat

menerima suap dari Pemerintah Kota Bekasi dengan maksud memberikan opini

5

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu (LKPD) Bekasi tahun 2009. Dan juga telah membantu untuk memberikan arahan

pembukuan LKPD Bekasi agar menjadi WTP. Padahal, sebelumnya opini laporan

keuangan Kota Bekasi Wajar Dengan Pengecualian (WDP). Hal ini

mengindikasikan bahwa auditor BPK tidak menerapkan sikap kecermatan

profesional dan keseksamaan (Due Professional Care) dalam melakukan audit.

Sehingga kualitas audit yang dihasilkan tidak sesuai dengan yang diharapkan.

Untuk dapat mencapai mutu dan kualitas audit yang baik tentunya salah

satu yang harus dipertimbangkan adalah tingkat materialitas. Tingkat materialitas

yang ditetapkan oleh auditor mempunyai peranan terhadap hasil pemeriksaan.

Penetapan materialitas membantu auditor merencanakan pengumpulan bahan

bukti yang cukup. Jika auditor menetapkan jumlah rendah, maka akan lebih

banyak bahan bukti yang harus dikumpulkan.

Dari hasil penelitian yang dilakukan oleh Hendro Wahyudi dan Aida Ainul

M (2006) dengan judul Pengaruh Profesionalisme Auditor Terhadap

Pertimbangan Tingkat Materialitas yang mengambil objek KAP di Malang,

menyatakan bahwa 4 dari 5 dimensi profesionalisme auditor yang berpengaruh

terhadap pertimbangan tingkat materialitas yaitu pengabdian terhadap profesi,

kemandirian, kepercayaan terhadap peraturan profesi, dan hubungan dengan

sesama profesi. Sedangkan dimensi kewajiban sosial tidak berpengaruh secara

signifikan terhadap pertimbangan tingkat materialitas.

Sedangkan dari hasil penelitian Rifqi Muhamad (2008) dengan judul

Analisis Hubungan Antara Profesionalisme Auditor Dengan Pertimbangan

6

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu KAP di Yogyakarta, dapat ditarik kesimpulan bahwa dari 5 dimensi

profesionalisme yaitu: pengabdian pada profesi, kewajiban sosial, kemandirian,

keyakinan terhadap profesi dan hubungan sesama profesi yang berhubungan

signifikan terhadap pertimbangan tingkat materialitas adalah hanya dimensi

keyakinan terhadap profesi. Sedangkan dimensi yang lain tidak mempunyai

hubungan signifikan.

Sedangkan yang menjadi pembeda penelitian ini dengan kedua penelitian

sebelumnya yaitu terletak pada subyek penelitian yang diambil, dimana pada

penelitian sebelumnya subyek yang diambilnya adalah Kantor Akuntan Publik

(KAP), sedangkan pada penelitian ini subyeknya terdapat di BPK RI Perwakilan

Provinsi Jawa Barat, kemudian metode penelitian yang digunakan pada penelitian

ini menggunakan regresi sederhana yang pada penelitian sebelumnya

menggunakan regresi berganda.

Dari penjelasan diatas mengenai profesionalisme auditor dalam

mempertimbangkan tingkat materialitas laporan keuangan, maka penulis tertarik

untuk melakukan penelitian mengenai pertimbangan tingkat materialitas dalam

pengauditan laporan keuangan yang dilakukan oleh auditor di sektor

pemerintahan. Untuk itu, penulis menuangkan hal tersebut diatas dalam judul

“Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pengauditan Laporan Keuangan (Studi Kasus pada

7

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti berkeinginan untuk meneliti:

1. Bagaimana gambaran profesionalisme auditor di BPK RI Perwakilan

Provinsi Jawa Barat.

2. Bagaimana gambaran pertimbangan tingkat materialitas dalam

pengauditan laporan keuangan yang terdapat di BPK RI Perwakilan

Provinsi Jawa Barat.

3. Bagaimana pengaruh profesionalisme auditor terhadap pertimbangan

tingkat materialitas dalam pengauditan laporan keuangan di BPK RI

Perwakilan Provinsi Jawa Barat.

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin penulis capai adalah sebagai berikut:

1. Untuk mengetahui gambaran profesionalisme auditor di BPK RI

Perwakilan Provinsi Jawa Barat.

2. Untuk mengetahui gambaran pertimbangan tingkat materialitas dalam

pengauditan laporan keuangan yang terdapat di BPK RI Perwakilan

Provinsi Jawa Barat.

3. Untuk mengetahui pengaruh profesionalisme auditor terhadap

pertimbangan tingkat materialitas dalam pengauditan laporan keuangan di

BPK RI Perwakilan Provinsi Jawa Barat.

8

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dari penelitian ini diharapkan dapat memberikan berbagai manfaat, yang

di antaranya adalah sebagai berikut:

1. Kegunaan Akademis

Diharapkan dapat menambah wawasan ilmu pengetahuan, serta sebagai

referensi mengenai pertimbangan tingkat materialitas dalam pengauditan

laporan keuangan.

2. Kegunaan Praktis

Penelitian ini diharapkan dapat membantu auditor dalam

mempertimbangkan tingkat materialitas dalam pengauditan laporan

keuangan, dan lebih meningkatkan profesionalismenya dalam melakukan

31

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Sugiyono (2008:58) adalah sebagai berikut:

“Objek penelitian adalah saran ilmiah untuk mendapatkan data dengan tujuan dan

guna tertentu tentang sesuatu hal objektif valid reliabel tentang suatu hal (varian

tertentu).

Yang menjadi fokus dalam penelitian ini adalah profesionalisme dan

pengetahuan auditor terhadap pertimbangan tingkat materialitas dalam

pengauditan laporan keuangan, sedangan penelitian ini akan dilakukan di BPK RI

Perwakilan Jawa Barat.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Berdasarkan tujuan penelitian, yaitu ingin menguji pengaruh

profesionalisme dan persepsi auditor terhadap pertimbangan tingkat materialitas,

maka sifat dari penelitian ini dikategorikan kedalam penelitian penjelasan, dimana

menjelaskan hubungan dan pengaruh melalui uji hipotesis.

Penelitian ini menggunakan metode penelitian asosiatif, penelitian yang

bersifat sebab akibat dimana terdapat variabel yang mempengaruhi dan

dipengaruhi, sehingga ditemukan solusi atas permasalahan yang terjadi. Sama

32

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu pernyataan penelitian yang bersifat menanyakan hubungan antara dua variabel

atau lebih”. Metode penelitian ini diambil karena berusaha mengukur

hubungan-hubungan antar variabel penelitian.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010:58), definisi variabel penelitian adalah sesuatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

Judul dari penelitian ini adalah “Pengaruh Profesionalisme Auditor

Terhadap Pertimbangan Tingkat Materialitas Dalam Pengauditan Laporan

Keuangan”, maka penulis akan melakukan pengujian dengan dua variabel, yaitu

variabel independen (X) dan variabel dependen (Y), dimana:

1. Variabel Independen (X):

Variabel independen merupakan variabel yang mempengaruhi. Dalam

penelitian ini yang menjadi variabel independen (X) adalah

profesionalisme auditor.

2. Variabel Dependen (Y):

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel

independen. Dimana dalam penelitian ini yang menjadi variabel dependen

(Y) adalah pertimbangan tingkat materialitas dalam pengauditan laporan

33

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Untuk memahami lebih jelas, penulis menyusun operasionalisasi variabel

tersebut ke dalam tabel dibawah ini:

Tabel 3.1 Operasional variabel

Operasional variabel dari penelitian ini adalah sebagai berikut:

Variabel Indikator Item Skala

1. Pengabdian pada saji gabungan dengan pertimbangan

34

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi Penelitian

Menurut Sigit Nugroho (2007: 10) “populasi adalah seluruh objek yang

mungkin terpilih atau keseluruhan ciri yang dipelajari”.

Sedangkan menurut Wahana Komputer (2009: 12) definisi populasi adalah

“sekumpulan pengukuran atau data pengamatan yang dilakukan terhadap orang,

benda, atau objek yang mempunyai kesamaan sifat dan sedang diteliti”.

Dari kedua definisi mengenai populasi diatas, maka dalam penelitian ini

populasi yang diambil adalah seluruh karyawan pada kantor BPK RI Perwakilan

Provinsi Jawa Barat yang berprofesi sebagai auditor, dimana seluruh auditor yang

ada di BPK sebanyak 141 orang auditor.

3.2.3.2Sampel Penelitian

Menurut Sugiyono (2010:116) menyatakan bahwa, “Sampel adalah bagian

dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” dan menurut

Suharsimi Arikunto (2006: 131) menyatakan bahwa, ”Sampel adalah sebagian

atau wakil populasi yang diteliti”. Sample diambil karena anggota populasi yang

dianggap terlalu banyak sehingga diperlukan pengambilan sample yang

relevandan dapat mewakili keadaan populasi. Maka dalam penelitian ini teknik

pengambilan sample yang diambil dengan menggunakan teknik Simple Random

Sampling.

35

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Simple random sampling adalah cara pengambilan sample dari anggota

populasi dengan menggunakan acak tanpa memperhatikan strata (tingkatan)

dalam anggota populasi tersebut. Hal ini dilakukan apabila anggota populasi

dianggap sejenis (homogen).

Dalam penelitian ini, teknik pengambilan sample menggunakan rumus dari

Taro Yamane yang dikutip oleh Rakhmat (dalam Riduwan 2009:65):

Dimana:

n = Jumlah sample

N = Jumlah populasi

= presisi yang ditetapkan sebesar 10%

Berdasarkan rumus tersebut, maka besarnya sample dapat dihitung sebagai

berikut:

36

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dari perhitungan diatas, maka dalam penelitian ini yang menjadi sample

penelitian adalah sebanyak 59 responden.

3.2.4 Teknik Pengumpulan Data

3.2.4.1Jenis Dan Skala Pengukuran Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Menurut Sugiyono (2011 : 23), “Data kuantitatif adalah data yang berbentuk

angka, atau data kualitatif yang diangkakan (skor)”. Skala pengukuran yang

diterapkan untuk kedua variabel penelitian ini adalah Skala Numerik (Numeric

Scale). Skala numerik digunakan untuk mengukur sikap, pendapat, persepsi

seseorang atau sekelompok orang tentang gejala sosial.

1--- 2--- 3--- 4--- 5

Positif Terendah Positif Tertinggi

Keterangan:

1. Angka 5 dinyatakan untuk pertanyaan positif tertinggi.

2. Angka 4 diyatakan untuk pertanyaan positif tinggi.

3. Angka 3 diyatakan untuk pertanyaan positif sedang.

4. Angka 2 diyatakan untuk pertanyaan positif rendah.

5. Angka 1 diyatakan untuk pertanyaan positif terendah.

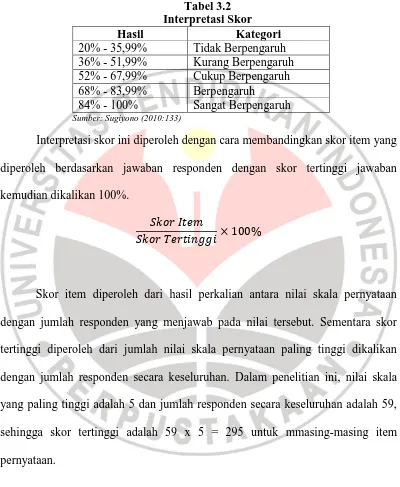

Menurut sugiyono (2010:133) kriteria interpretasi skor berdasrkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

37

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.2 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Berpengaruh 36% - 51,99% Kurang Berpengaruh 52% - 67,99% Cukup Berpengaruh 68% - 83,99% Berpengaruh

84% - 100% Sangat Berpengaruh

Sumber: Sugiyono (2010:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pernyataan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pernyataan paling tinggi dikalikan

dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala

yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 59,

sehingga skor tertinggi adalah 59 x 5 = 295 untuk mmasing-masing item

pernyataan.

38

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Validitas data penelitian ditentukan oleh proses pengukuran yang akurat.

Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa

yang seharusnya diukur. Dengan perkataan lain instrumen tersebut dapat

mengukur consctruct sesuai dengan yang diharapkan oleh peneliti. (Nur

Indriantoro dan Supomo: 2002, 182).

Definisi Validitas menurut Husein Umar (2003:72),

validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Sekiranya peneliti menggunakan kuesioner di dalam pengumpulan data peneliti, kuesioner yang disusunnya harus mengukur apa yang ingin diukurnya.

Jika pengujian validitas tiap pernyataan kuesioner menggunakan validitas

konstruksi, dengan cara mengkorelasikan antara skor item setiap pernyataan

dengan skor total. Skor total ini merupakan nilai yang diperoleh dari penjumlahan

semua skor item. Korelasi abtar skor item dengan skor totalnya harus signifikan.

Berdasrkan ukuran statistik, bila ternyata skor semua item yang disusun

berdasarkan dimensi konsep berkorelasi dengan skor totalnya, maka dapat

dikatakan bahwa alat ukur tersebut mempunyai validitas.

Dasar pengambilan keputusan untuk menentukan nilai item atau

pernyataan mana yang memilki validitas yang memadai menurut Arikunto (2006 :

170) ditetapkan dengan patokan besaran koefisien item total dikoreksi sebesar

0,25 atau 0,30 sebagai batas minimal valid tidaknya sebuah item. Bila korelasi

tiap faktor tersebut positif dan besarnya lebih dari satu atau sama dengan 0,3 maka

dapat disimpulkan bahwa instrumen tersebut memilki validitas kontruksi yang

39

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dalam penelitian ini, peneliti menguji validitas dari kuesioner yang

diberikan kepada auditor. Berikut ini adalah langkah-langkah dalam uji validitas

instrumen kuesioner, yaitu:

1. Mendefinisikan secara operasional suatu konsep yang akan diukur.

2. Melakukan uji coba pengukuran tersebut pada sejumlah responden. Dalam

hal ini disarankan jumlah responden yang diminta untuk menjawab

pernyataan-pernyataan yang ada untuk uji coba minimal 30 orang. Dengan

jumlah minimal 30 orang ini, distribusi skor (nilai) akan lebih mendekati

kurva normal.

3. Mempersiapkan tabel tabulasi jawaban.

4. Menghitung nilai korelasi data pada masing-masing penyataan dengan

skor total, yang dalam penelitian ini menggunakan rumus korelasi Pearson

Product Moment, yang rumusnya sebagai berikut:

∑ ∑ ∑

√[ ∑ ∑ ][ ∑ ∑ ]

(Sugiyono, 2010 : 248)

Dimana :

r : Koefisien validitas item yang dicari

x : Skor tiap item pernyataan

y : Skor total seluruh pernyataan

Ʃx : Jumlah skor dalam distribusi X

40

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ʃx2 : Jumlah kuadrat dalam skor distribusi X

Ʃy2 : Jumlah kuadrat dalam distribusi Y n : Banyaknya responden

3.2.5.3Uji Reliabilitas

Instrumen penelitian selain harus valid, juga harus reliabel (dapat

dipercaya). Hal ini sependapat dengan Suharsimi Arikunto (2006:178) “Reliabel

artinya dapat dipercaya atau dapat diandalkan”. Instrumen yang reliabel berarti

instrumen yang digunakan beberapa kali untuk mengukur obyek yang sama, akan

menghasilkan data yang sama pula (Sugiyono, 2010:348).

Suharsimi Arikunto (2006:178) menyatakan bahwa:

Reliabilitas menunjukkan suatu pengertian bahwa suatu instrumen dapat dipercaya untuk digunakan sebagai alat pengumpul data, karena instrumen tersebut dianggap baik. Instrument yang baik adalah instrumen yang dapat dengan ajeg memberikan data yang sesuai dengan kenyataan.

Pengujian reliabilitas dalam penelitian ini menggunakan rumus Cronbach

alpha, yaitu:

{ } { ∑ }

(Suharsimi Arikunto, 2008:109)

Dimana:

: Reliabilitas instrumen

k : Banyaknya pernyataan

: Varians total

41

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jumlah varians tiap pernyataan dapat dicari dengan cara mencari nilai

varians tiap butir pernyataan, kemudian jumlahkan seperti berikut ini:

∑ (∑ )

(Suharsimi Arikunto, 2008:97)

Koefisien Cronbach alpha merupakan statistik yang paling umum

digunakan untuk menguji reliabilitas suatu instrumen penelitian. Suatu instrumen

penelitian diindikasikan memiliki tingkat reliabilitas memadai jika Koefisien

Cronbach alpha lebih besar atau sama dengan 0,70 (Hair, Anderson, Tatham &

Black (2011:110), Uma Sekaran (2008:110):

Cronbach alpha adalah koefisien keandalan yang menunjukan seberapa baik item dalam suatu kumpulan sevara positif berkorelasi atau satu sama lain. Cronbach alpha dihitung dalam rata-rata interkorelasi antar item yang mengukur konsep. Semakin dekat Cronbach alpha dengan 1, maka semakin tinggi keanddalan konsistensi internal.

3.2.5.4Uji Asumsi Klasik

Husein Umar (2003: 132) mengungkapkan bahwa dalam melakukan

analisis regresi dan peramalan akan menggunakan data yang ditampung pada

variabel bebas dan variabel tidak bebas serta dalam bentuk seri. Sebelum

digunakan, data tersebut harus lolos uji sehingga dari masalah normalitas,

multikolinieritas, heteroskedastisitas, autokorelasi, dan linieritas.

1. Uji Normalitas

Uji normalitas adalah suatu uji yang dilakukan untuk mengetahui sebuah

model regresi yaitu variabel dependen, variabel independen atau keduanya

mempunyai distribudi normal ataukah tidak. Model regresi yang baik adalah

42

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu melihat grafik Normal P-P Plot of Regression Standardized Residual. Deteksi

dengan melihat penyebaran data (ttitik) pada sumbu diagonal dari grafik

(Santoso, 2000: 347).

Dasar pengambilan keputusan antara lain:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi klasik.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah uji yang bertujuan untuk menguji apakah

dalam model regresi tejadi ketidaksamaan varian dari residual satu pengamatan

ke pengamatan yang lain. Jika varian dari residual satu pengamatan lain ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas

dapat dilihat dengan grafik plot (scatterplot) dimana penyebaran titik-titik yang

ditimbulakn terbentuk secara acak, tidak membentuk sebuah pola tertentu serta

arah penyebaranya berada di atas maupun di bawah angka 0 pada sumbu Y.

Dengan demikian tidak terjadi gejalla heteroskedastisitas pada regresi ini,

sehingga model regresi yang dilakukan layak pakai (Santoso, 2000:348).

43

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dalam penelitian ini, teknik analisis yang digunakan oleh penulis adalah

teknik analisis regresi sederhana. Menururt Sugiyono (2011: 261) “regresi

sederhana didasrkan pada hubungan fungsional ataupun kausal satu variabel

independen dengan satu variabel dependen.”

Analisis regresi digunakan semata-mata untuk memprediksi seberapa jauh

perubahan nilai variabel dependen, bila nilai independen

dimanipulasi/diubah-ubah atau dinaikturunkan (Sugiyono, 2011: 206). Dampak dari penggunaan

analisis regresi dapat digunakan untuk memutuskan apakah naik dan turunnya

variabel dependen dapat dilakukan dengan menaikkan dan menurunkan keadaan

variabel independen, atau untuk meningkatkan keadaan variabel dependen dapat

dilakukan dengan meningkatkan variabel independen dan sebaliknya (Sugiyono,

2005:204).

Berdasarkan tujuan penelitian ini, maka variabel yang dianalisis adalah

variabel independen yaitu profesionalisme auditor. Sedangkan variabel dependen

adalah pertimbangan tingkat materialitas. Untuk bisa membuat ramalan melalui

regresi dimana untuk mencari ada atau tidaknya hubungan antar variabel

independden dan variabel dependen, maka data setiap variabel harus tersedia.

Tahapan kerja melakukan analisis regresi sederhana adalah sebagai

berikut (Sugiyono, 2011:262):

1. Tentukan variabel independen dan variabel dependen.

2. Menghitung harga a dan harga b dengan rumusan sebagai berikut:

∑ (∑ ) ∑ (∑ )

44

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ∑ ∑ ∑ ∑ ∑ (Sugiyono, 2005:206)

3. Gunakan rumus regresi linear sederhana yang dinyatakan sebagai

berikut:

̂

Keterangan:

̂ = Subyek dalam variabel dependen yang diprediksikan

a = Harga Y ketika harga X = 0 (harga konstan)

b = Angka arah atau koefisien regresi

X = Subyek pada variabel independden yang mempunyai nilai tertentu.

Setelah didapatkan persamaan regresinya, dilakukan pengujian hipotesis

statistik dengan tujuan untuk menguji apakah hipotesis penelitian yang hanya

diuji dengan data sampel itu dapat diberlakukan untuk populasi atau tidak. Dalam

hipotesis statistik pula yang diuji adalah hipotesis nol (nihil), karena peneliti tidak

berharap ada perbedaan antara sampel dan populasi atau statistik dan parameter

(Sugiyono, 2011: 85).

3.2.5.6Uji Hipotesis

Pengujian hipotesis dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh antara variabel X dan variabel Y yang dapat diuji dengan

45

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu tidaknya pengaruh masing-masing variabel independen (X) terhadap variabel

dependen (Y). Adapun rumusnya sebagai berikut:

Keterangan:

b : koefisien regresi

: standart error dari variabel independen

(Iqbal Hasan, 2008: 267)

Dalam penelitian ini hipotesis nol ( ) dan hipotesis alternatif ( )

dinyatakan sebagai berikut:

H0 : , Profesionalisme auditor tidak berpengaruh terhadap

pertimbangan tingkat materialitas.

Ha : , Profesionalisme auditor berpengaruh terhadap pertimbangan

tingkat materialitas.

Penerimaan dan penolakan hipotesis ini dapat dilihat dari taraf

signifikansi yang diperoleh setelah pengolahan data dilakukan dengan bantuan

software SPSS 16.0 for windows. Jika taraf signifikansi yang didapat lebih kecil

dari 0,05 maka diterima dan ditolak. Begitupun sebaliknya, jika taraf

signifikansi yang didapat lebih besar dari 0,05 maka ditolak dan diterima.

3.2.5.7Koefisien Determinasi

Koefisien determinasi dimaksudkan untuk mengetahui tinggi rendahnya

pengaruh suatu variabel lainnya. Koefisian determinasi merupakan kuadrat dari

46

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu derajat hubungan yang ada cenderung diakibatkan oleh adanya pengaruh dari

salah satu atau beberapa yang kuat pula. Sehingga kecenderungannya, semakin

kuat derajat hubungan akan semakin kuat pula pengaruh yang ada. Sudjana

(1996: 368) koefisien determinasi dapat dihitung dengan rumus sebagai berikut :

Dimana:

: Koefisien determinasi

70 Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh

Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam

Pemeriksaan Laporan Keuangan”, maka penulis dapat menarik kesimpulan

sebagai berikut:

1. Sesuai dengan hasil penelitian, sikap profesionalisme sudah cukup baik

diterapkan oleh auditor pada BPK RI Perwakilan Jawa Barat dalam

melakukan pemeriksaan.

2. Hasil penelitian menunjukan bahwa pertimbangan tingkat materialitas dalam

pemeriksaan laporan keuangan yang dilakukan oleh auditor BPK RI

Perwakilan Jawa Barat sudah sesuai dengan prosedur yang semestinya.

3. Sesuai dengan hasil penelitian, profesionalisme auditor terhadap

pertimbangan tingkat materialitas mempunyai pengaruh yang cukup kuat,

sehingga dapat disimpulkan bahwa profesionalisme auditor pada BPK RI

Perwakilan Jawa Barat berpengaruh terhadap pertimbangan tingkat

71

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Saran

Sesuai penelitian yang telah dilakukan, maka penulis memberikan

beberapa saran sebagai berikut:

1. Profesionalisme auditor sudah dilakukan dengan baik, meskipun begitu

auditor BPK RI harus tetap menjaga sikap keprofesionalan tersebut agar

tidak terpengaruh oleh gangguan dari berbagai pihak yang akan

berdampak pada hasil pemeriksaannya dan juga akan berpengaruh

terhadap tingkat kepercayaan klien pada auditor.

2. Profesionalisme auditor berpengaruh pada pertimbangan tingkat

materialitas dan sudah dilaksanakan sesuai dengan prosedur dan aturan

yang ada, namun tentunya masih terdapat beberapa hal yang harus lebih

diperhatikan oleh auditor, seperti pengambilan sampel pada proses audit

yang dilakukan agar sebisa mungkin menghindari terjadinya ketimpangan

dengan pertimbangan awal tingkat materialitas.

3. Dalam penelitian ini penulis menyadari bahwa masih banyak kekurangan

dan kelemahannya. Untuk itu penulis menyarakan kepada penelitian

selanjutnya untuk menambahkan faktor-faktor atau dimensi lain yang lebih

berpengaruh dengan pertimbangan tingkat materialitas, seperti

75 Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Arens, Alvin A., and Randal J. Elder, Mark S. Beasley. (2006). Auditing dan Jasa

Assurance (Penerjemah: Herman Wibowo, Jakarta: Erlangga)

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT

Rineka Cipta

Arleen Herawaty dan Yulius Kurnia Susanto. (2009). Pengaruh Profesionalisme,

Pengetahuan Mendeteksi Kekeliruan, dan Etika Profesi Terhadap

Pertimbangan Tingkat Materialitas Akuntan Publik. Jakarta: Jurnal

Akuntansi Dan Keuangan, Vol. 11, No. 1

Dan M. Guy, C. Wayne Alderman, Alan J. Winters, 2002. “Auditing”. Fifth Edition. Alih Bahasa Erlangga Jakarta

Hastuti, Theresia Dwi, Stefani L. I., dan Clara S. (2003). Hubungan Antara

Profesionalisme Auditor dengan Materialitas Dalam Proses Pengauditan

Laporan Keuangan. Surabaya: SNA VI, Universitas Airlangga

Hendro Wahyudi dan Aida Ainul Mardiyah. (2006). Pengaruh Profesionalisme

Auditor Terhadap Tingkat Materialitas Dalam Pemeriksaan Laporan

Keuangan. Padang: Simposium Nasional Akuntansi 9

Hessel Nogi S. Tangkilisan. (2005). Manajemen Publik. PT Grasindo

Husein, Umar. (2009). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta:

Rajagrafindo Persada

I Gusti Agung Rai. (2008). Audit Kinerja Pada Sektor Publik Konsep, Praktik,

76

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ikatan Akuntansi Indonesia. (2011). Standart Profesional Akuntan Publik.

Jakarta: Salemba Empat

Hukum-Online. (2010). Dua Auditor Jabar Divonis Empat Tahun penjara.

[Online].Tersedia:http://www.hukumonline.com/berita/baca/lt4cd784ca11

ac3/dua-auditor- bpk-jabar-divonis-empat-tahun-penjara

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

Mulyadi. (2002). Auditing Buku I. Jakarta: Salemba Empat

Nur Indriantoro, Bambang Supomo. (2002). Metode penelitian Bisnis Untuk

Akuntansi dan Manajemen Ed 1. Yogyakarta: BPFE

Peraturan Badan Pemeriksa Keuangan RI. (2007). Standar Pemeriksaan

Keuangan Negara. Jakarta

Peraturan Pemerintah RI Nomor 71 Tahun 2010. Standar Akuntansi Pemerintah

Riduwan. (2009). Belajar Mudah Penelitian. Bandung: Alfabeta

Rifqi Muhammad. (2008). Analisis Hubungan Antara Profesionalisme Auditor

Dengan Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan

Laporan Keuangan. Yogyakarta: Juranal Penelitian dan Pengabdian UII

Santoso, Singgih. (2000). SPSS Versi 10.0. Jakarta: PT. Elex Media Komputindo,

Gramedia

Sigit Nugroho Ph.D. (2007). Dasar-Dasar Metode Statistika. Grasindo,

Cikal Sakti

Siti Kurnia Rahayu dan Ely Suhayati. (2010). Auditing: Konsep Dasar dan

77

Ema Hanisah Rohmah, 2013

Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sugiyono. (2010). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif,

dan R&D). Bandung: Alfabeta

Sudjana. (1997). Statistika untuk Ekonomi dan Niaga (Jilid2). Bandung: Tarsito

Syahrir. (2002). Analisis Hubungan Antara Profesionalisme Akuntan Publik

Dengan Kinerja, Kepuasan Kerja, Komitmen, dan Keinginan Berpindah.

Yogyakarta: Tesis S2, Fakultas Ekonomi, Universitas Gajah Mada

Uma, Sekaran. (2006). Metodologi Penelitian untuk Bisnis, Edisi 4. Yogyakarta:

Salemba

Undang-undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara

Wahana Komputer. (2009). Solusi Mudah Dan Cepat Menguasai Spss 17.0 Untuk