III - 1

RPJMD Kabupaten Jombang Tahun 2014-2018

BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA

KERANGKA PENDANAAN

Keuangan daerah merupakan faktor strategis yang turut

menentukan kualitas penyelenggaraan pemerintahan daerah, mengingat

kemampuannya mencerminkan daya dukung manajemen pemerintahan

daerah terhadap penyelenggaraan urusan pemerintahan yang menjadi

tanggungjawabnya. Tingkat kemampuan keuangan daerah dapat diukur

dari kapasitas pendapatan asli daerah, rasio pendapatan asli daerah

terhadap jumlah penduduk dan Produk Domestik Regional Bruto (PDRB).

Untuk memahami tingkat kemampuan keuangan daerah, maka perlu

dicermati kondisi kinerja keuangan daerah, baik kinerja keuangan masa

lalu maupun kebijakan yang melandasi pengelolaannya.

Seperti yang tersebut dalam Undang-undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah yang telah diubah keduakalinya dengan

Undang-Undang Nomor 12 tahun 2008 dan Undang-undang Nomor 33

tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah, bahwa kabupaten mempunyai kewenangan yang didasarkan pada

azas otonomi dalam wujud otonomi yang luas, nyata dan bertanggung

jawab, serta azas tugas pembantuan yang merupakan penugasan daerah

untuk melaksanakan sebagian urusan pemerintahan. Otonomi daerah

yang diwujudkan dalam bentuk desentralisasi, diharapkan akan

menghasilkan dua manfaat nyata, yaitu:

1. Mendorong peningkatan partisipasi, prakarsa, dan kreativitas

masyarakat dalam pembangunan, serta mendorong pemerataan hasil– hasil pembangunan (keadilan) di seluruh daerah dengan

memanfaatkan sumber daya dan potensi yang tersedia di masing – masing daerah

2. Memperbaiki alokasi sumber daya produktif melalui pergeseran peran

pengambilan keputusan publik ke tingkat pemerintah yang paling

rendah yang memiliki informasi yang paling lengkap.

Pelaksanaan otonomi daerah secara langsung akan berpengaruh

terhadap sistem pembiayaan, pengelolaan, dan pengawasan keuangan

daerah. Daerah diharapkan dapat meningkatkan kapasitas fiskal (fiscal

III - 2

RPJMD Kabupaten Jombang Tahun 2014-2018

sehingga tidak mengalami defisit fiskal (fiscal gap). Salah satu upaya

untuk meningkatkan kapasitas fiskal daerah tersebut adalah dengan

meningkatkan Pendapatan Asli Daerah (PAD) dan sumber pembiayaan

lainnya dari masyarakat atau swasta.

Sinergi dengan Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

pada pasal 2, maka prinsip desentralisasi fiskal adalah:

1. Desentralisasi fiskal harus memperhatikan dan merupakan bagian

pengaturan yang tidak terpisahkan dari sistem keuangan negara

sebagai konsekuensi pembagian tugas antara pemerintah pusat dan

pemerintah daerah;

2. Pemberian sumber keuangan negara kepada pemerintah daerah dalam

rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas

pemerintah daerah dengan memperhatikan stabilitas perekonomian

nasional dan keseimbangan fiskal antara pusat dengan daerah dan

antar daerah;

3. Perimbangan keuangan negara antara pemerintah pusat dan

pemerintah daerah merupakan suatu sistem yang menyeluruh dalam

rangka pendanaan penyelenggaraan atas desentralisasi, dekonsentrasi,

dan tugas pembantuan.

Sehubungan dengan hal tersebut, pengelolaan keuangan daerah

merupakan keseluruhan kegiatan yang meliputi perencanaan,

pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan

pengawasan keuangan daerah. Pada 5 (lima) tahun terakhir, pengelolaan

keuangan daerah telah mengalami perubahan yang sangat mendasar. Ini

terkait diberlakukannya Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara dan Undang-Undang Nomor 15 Tahun 2004

tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

serta Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi

Daerah. Dari undang-undang keuangan negara tersebut, kemudian

diterbitkan Peraturan Pemerintah Nomor 24 Tahun 2005 yang telah

diubah dengan Peraturan Pemerintah No.71 tahun 2010 tentang Standar

Akuntansi Pemerintah dan Peraturan Pemerintah Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah, yang implementasinya diatur

dalam Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang

III - 3

RPJMD Kabupaten Jombang Tahun 2014-2018

dengan Peraturan Menteri Dalam Negeri Nomor 21 tahun 2011 serta

Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara

Penatausahaan dan Penyusunan Laporan Pertanggungjawaban

Bendahara serta Penyampaiannya.

Dengan memperhatikan hal tersebut, maka dalam penyusunan

RPJMD 2014–2018 harus meningkatkan penerapan penganggaran berbasis kinerja (Performance Based Budgeting), berjangka menengah

(Medium Term Expenditure Framework) dan terpadu (Unified Budgeting)

serta penyusunan anggaran yang berbasis data.

A. KINERJA KEUANGAN MASA LALU

Berdasarkan peraturan perundang-undangan yang berlaku, kinerja

keuangan pemerintah daerah sangat terkait dengan aspek kinerja

pelaksanaan APBD dan aspek kondisi neraca daerah. Kinerja pelaksanaan

APBD tidak terlepas dari perkembangan struktur APBD yang terdiri dari

pendapatan daerah, belanja daerah dan pembiayaan daerah. Sementara

itu, neraca daerah akan mencerminkan perkembangan dari kondisi asset

pemerintah daerah, kondisi kewajiban pemerintah daerah serta kondisi

ekuitas dana yang tersedia.

1. Kinerja Pelaksanaan APBD

Pada seluruh komponen pendapatan yang meliputi pendapatan asli

daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah,

perbandingan anggaran dan realisasi selalu mencapai di atas 100%. Ini

menggambarkan kinerja pemerintah daerah yang baik dalam rangka

merealisasikan target pendapatannya. Dari tahun ke tahun Pendapatan

Asli Daerah (PAD), Dana Perimbangan, dan Lain-Lain Pendapatan Daerah

Yang Sah Kabupaten Jombang selalu mengalami peningkatan. Namun

peningkatan pendapatan tersebut tidak diiringi dengan pertumbuhan

yang stabil, sehingga nampak bahwa secara besaran menunjukkan

peningkatan, tetapi secara pertumbuhan mengalami penurunan. Hal ini

perlu mendapatkan perhatian, khususnya dalam skenario perencanaan

pendapatan daerah. Perkembangan rata-rata pertumbuhan realisasi

III - 4

RPJMD Kabupaten Jombang Tahun 2014-2018

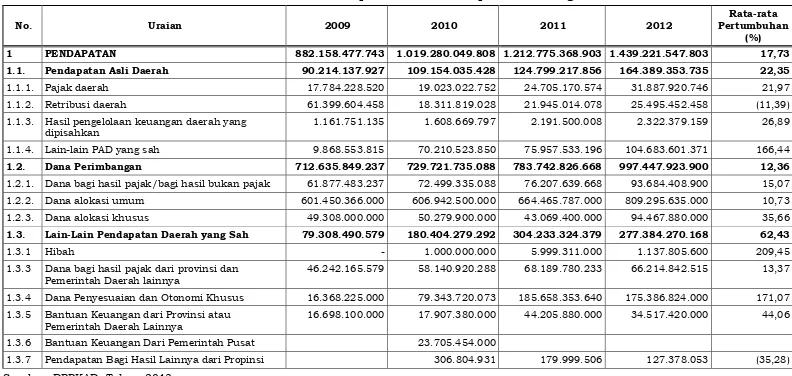

Tabel 3.1

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Kabupaten Jombang Tahun 2009-2012

No. Uraian 2009 2010 2011 2012

Rata-rata Pertumbuhan

(%)

1 PENDAPATAN 882.158.477.743 1.019.280.049.808 1.212.775.368.903 1.439.221.547.803 17,73

1.1. Pendapatan Asli Daerah 90.214.137.927 109.154.035.428 124.799.217.856 164.389.353.735 22,35

1.1.1. Pajak daerah 17.784.228.520 19.023.022.752 24.705.170.574 31.887.920.746 21,97

1.1.2. Retribusi daerah 61.399.604.458 18.311.819.028 21.945.014.078 25.495.452.458 (11,39)

1.1.3. Hasil pengelolaan keuangan daerah yang dipisahkan

1.161.751.135 1.608.669.797 2.191.500.008 2.322.379.159 26,89

1.1.4. Lain-lain PAD yang sah 9.868.553.815 70.210.523.850 75.957.533.196 104.683.601.371 166,44

1.2. Dana Perimbangan 712.635.849.237 729.721.735.088 783.742.826.668 997.447.923.900 12,36

1.2.1. Dana bagi hasil pajak/bagi hasil bukan pajak 61.877.483.237 72.499.335.088 76.207.639.668 93.684.408.900 15,07

1.2.2. Dana alokasi umum 601.450.366.000 606.942.500.000 664.465.787.000 809.295.635.000 10,73

1.2.3. Dana alokasi khusus 49.308.000.000 50.279.900.000 43.069.400.000 94.467.880.000 35,66

1.3. Lain-Lain Pendapatan Daerah yang Sah 79.308.490.579 180.404.279.292 304.233.324.379 277.384.270.168 62,43

1.3.1 Hibah - 1.000.000.000 5.999.311.000 1.137.805.600 209,45

1.3.3 Dana bagi hasil pajak dari provinsi dan Pemerintah Daerah lainnya

46.242.165.579 58.140.920.288 68.189.780.233 66.214.842.515 13,37

1.3.4 Dana Penyesuaian dan Otonomi Khusus 16.368.225.000 79.343.720.073 185.658.353.640 175.386.824.000 171,07

1.3.5 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

16.698.100.000 17.907.380.000 44.205.880.000 34.517.420.000 44,06

1.3.6 Bantuan Keuangan Dari Pemerintah Pusat 23.705.454.000

1.3.7 Pendapatan Bagi Hasil Lainnya dari Propinsi 306.804.931 179.999.506 127.378.053 (35,28)

III - 5

RPJMD Kabupaten Jombang Tahun 2014-2018

Berdasarkan tabel diatas rata-rata pertumbuhan pendapatan

tertinggi ada pada komponen lain-lain pendapatan daerah yang sah, yang

tumbuh sebesar 62,43%, diikuti oleh pendapatan asli daerah tumbuh

sebesar 22,35 % dan dana perimbangan tumbuh sebesar 12,36%.

Pertumbuhan yang cukup tinggi pada komponen lain-lain pendapatan

daerah yang sah selama kurun waktu tiga tahun tersebut disebabkan oleh

perubahan kebijakan pemerintah pusat terkait pengalokasian tunjangan

penghasilan dan profesi guru PNSD yang pembayarannya melalui daerah,

Belanja operasional sekolah (BOS) yang pembayarannya dilakukan daerah

(pada tahun 2011), adanya alokasi dana insentif daerah, dana penunjang

pembangunan infrastruktur daerah, dan bantuan keuangan daerah dari

propinsi.

Pertumbuhan realisasi Pendapatan Asli Daerah selama kurun

waktu yang sama, menunjukkan kenaikan rata-rata sebesar 22,35%.

Selain itu, rata realisasi pendapatan yang dicapai melampaui

rata-rata target yang telah ditetapkan dengan rasio efektivitas PAD mencapai

kisaran 107,65% sampai 117,75%. Perkembangan PAD pada periode

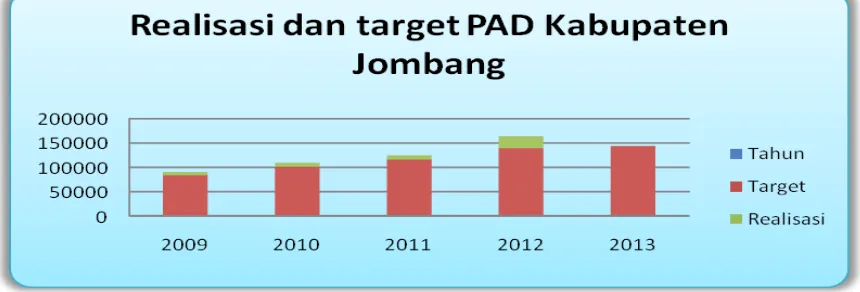

tahun 2009-2012 tersaji dalam tabel dan gambar berikut:

Tabel 3.2

Realisasi dan Target Pendapatan Asli Daerah (PAD) Tahun 2009-2012

Tahun

Target Realisasi

Rasio Efektivitas PAD Pertumbuhan

(%) PAD

Pertumbuhan (%)

2009 83.553.261.780 90.214.137.927 107,97

2010 101.264.900.929 21,20 109.154.035.428 20,99 107,79

2011 115.926.490.812 14,48 124.799.217.856 14,33 107,65

2012 139.612.120.593 20,43 164.389.353.735 31,72 117,75

Rata-rata Per Tahun 18,70 22,35 110,29

Sumber: DPPKAD, Tahun 2013.

III - 6

RPJMD Kabupaten Jombang Tahun 2014-2018

Grafik 3.1

Grafik Realisasi dan Target Pendapatan Asli Daerah Tahun 2009-2013

Sumber: DPPKAD, Tahun 2013

Dari tabel dan gambar di atas dapat dijelaskan bahwa realisasi

capaian PAD mulai tahun 2009 sampai dengan tahun 2012 berada di atas

target. Pemerintah Kabupaten Jombang sudah efektif dalam melakukan

penggalian sumber pendapatan daerah. Selain itu,

sumber-sumber potensi pendapatan daerah masih cukup banyak yang dapat

digali dan dikembangkan sebagai sumber pendanaan bagi pembangunan

daerah dengan tetap mengacu pada UU No 28 Tahun 2009 tentang Pajak

dan Retribusi Daerah. Hal yang perlu terus ditingkatkan adalah

intensifikasi dan ekstensifikasi pendapatan asli daerah serta

penyederhanaan prosedur pemungutan yang dipadukan dengan

penerapan sanksi yang efektif serta pengendalian dan pengawasan.

Peningkatan laba asset daerah berkorelasi positif terhadap

peningkatan PAD dari unsur pemakaian kekayaan daerah, sehingga

kedepan PAD tidak lagi dipungut dari pelayanan kesehatan ataupun

pengurusan hak kewarganegaraan seperti Akte dan KTP. PAD meningkat

apabila pemerintah daerah dikelola dengan jiwa entrepreneurship. Perlu

diketahui bahwa kinerja peningkatan Peneriman Daerah yang berkualitas

indikatornya bukan dari kontribusi pendayagunaan cash idle seperti

terlihat pada penerimaan laba deposito atau yang dicerminkan dari silpa

riil yang terus meningkat tetapi dari hasil perencanaan yang baik dari sisi

penentuan target pendapatan dan efisiensi serta efektivitas belanja.

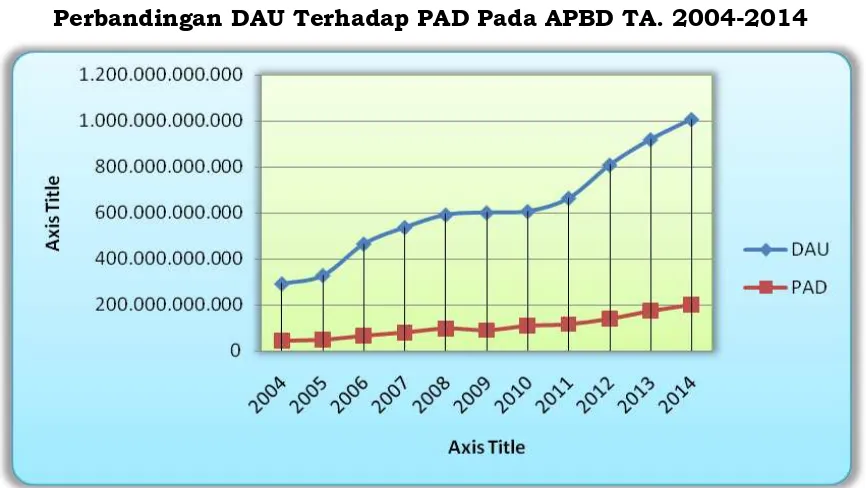

Perkembangan kinerja kapasitas fiskal daerah Kabupaten Jombang

dapat dilihat kinerjanya dengan pendekatan rasio PAD terhadap DAU

dalam APBD. Perkembangan rasio PAD terhadap DAU pada APBD TA.

III - 7

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.3

Rasio PAD Terhadap DAU Dalam APBD TA. 2004-2014

Perbandingan DAU dan PAD

Rasio PAD terhadap

DAU Tahun

Anggaran

Pendapatan Asli Daerah (PAD)

Dana Alokasi Umum (DAU)

2004 44.534.969.610,13 292.095.000.000 15,25

2005 48.990.312.932,06 328.521.000.000 14,91

2006 66.303.981.352,24 465.429.000.000 14,25

2007 80.438.355.306,38 537.081.999.400 14,98

2008 97.601.053.792,45 591.773.863.400 16,49

2009 90.214.137.927,09 601.450.366.000 15,00

2010 109.154.035.427,00 606.942.500.000 17,98

2011 115.654.150.812,00 664.825.242.000 17,40

2012 139.612.120.593,18 809.295.635.000 17,25

2013 173.214.032.229,00 920.097.938.000 18,83

2014 199.570.361.830,00 1.007.166.193.000 19,82

Sumber: DPPKAD, Tahun 2013

Grafik 3.2

Perbandingan DAU Terhadap PAD Pada APBD TA. 2004-2014

Sumber: DPPKAD, Tahun 2013

Melihat data trend kenaikan DAU dan PAD dapat dilihat bahwa

gapnya sangat lebar, artinya bahwa prosentase kenaikan PAD masih

III - 8

RPJMD Kabupaten Jombang Tahun 2014-2018

2. Neraca Daerah

Sesuai dengan ketentuan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntasi Pemerintah, Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Laporan ini sangat penting bagi manajemen pemerintah daerah, tidak hanya dalam rangka memenuhi kewajiban peraturan perundang-undangan yang berlaku saja, tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka pengelolaan sumber-sumber daya ekonomi yang dimiliki oleh daerah secara efisien dan efektif. Kinerja Neraca Daerah Pemerintah Daerah Kabupaten Jombang selama kurun waktu 2009-2012 mengalami tingkat pertumbuhan yang positif dari tahun ke tahun seperti terlihat pada Tabel III.2 dan dapat dijelaskan secara rinci, sebagai berikut:

Tabel 3.4

Rata-rata Pertumbuhan Neraca Daerah Kabupaten Jombang Tahun 2009-2012

No. Uraian Rata-rata Pertumbuhan

(%)

1.2.2. Peralatan dan mesin 12,51

1.2.3. Gedung dan bangunan 6,13

1.2.4. Jalan, irigasi, dan jaringan 1,55

1.2.5. Aset tetap lainnya (1,29)

1.2.6. Konstruksi dalam pengerjaan 5.772,64

1.3. ASET LAINNYA

1.3.1. Tagihan penjualan angsuran -

1.3.2. Tagihan tuntutan ganti kerugian daerah

32,54

1.3.3. Kemitraandengan pihak kedua -

1.3.4. Aset tak berwujud 471,41

1.3.5. Aset Lain-lain (72,41)

JUMLAH ASET DAERAH 4,87

III - 9

RPJMD Kabupaten Jombang Tahun 2014-2018

No. Uraian Rata-rata Pertumbuhan

(%)

2.1. KEWAJIBAN JANGKA PENDEK 60,09

2.1.1. Utang perhitungan pihak ketiga 376,13

2.1.2. Uang muka dari kas daerah -

2.1.3. Pendapatan diterima di muka -

2.1.4. Utang Jangka Pendek Lainnya 80,04

3. EKUITAS DANA 4,84

3.1. EKUITAS DANA LANCAR 33,42

3.1.1. SILPA 38,70

3.1.2. Cadangan piutang 5,97

3.1.3. Cadangan persediaan 37,66

3.1.4. Dana yang harus disediakan untuk pembayaran utang jangka pendek

80,04

3.1.5 Pendapatan yang ditangguhkan 2,24

3.2. EKUITAS DANA INVESTASI 3,50

3.2.1. Diinvestasikan dalam asset tetap 3,10

3.2.2. Diinvestasikan dalam asset lainnya 1.663,75

3.2.3. Diinvestasikan Dalam Investasi Jangka Panjang

Aset daerah merupakan aset yang memberikan informasi tentang

sumber daya ekonomi yang dimiliki dan dikuasai pemerintah daerah,

memberikan manfaat ekonomi dan sosial bagi pemerintah daerah maupun

masyarakat di masa mendatang sebagai akibat dari peristiwa masa lalu,

serta dapat diukur dalam uang. Selama kurun waktu 2009-2012,

pertumbuhan rata-rata jumlah aset daerah Pemerintah Kabupaten

Jombang mencapai 4,87% yang berarti bahwa jumlah aset Pemerintah

Kabupaten Jombang meningkat sebesar 4,87% setiap tahun.

Aset daerah terdiri dari aset lancar, aset tetap dan aset lainnya.

Pertumbuhan rata-rata aset lancar mencapai 33,21%. Tingginya

pertumbuhan aset lancar ini menunjukkan bahwa kondisi aset

Pemerintah Kabupaten Jombang berada pada kondisi yang sehat.

Sedangkan untuk aset tetap, rata-rata pertumbuhannya mencapai 3,10%.

Aset tetap tersebut berupa tanah, gedung dan bangunan serta sarana

mobilitas dan peralatan kantor yang dipergunakan untuk pelayanan

III - 10

RPJMD Kabupaten Jombang Tahun 2014-2018

Kinerja peningkatan asset daerah tidak hanya dari penambahan atau

mutasi asset hasil pembelian tiap tahun, tetapi juga dari hasil identifikasi

aset daerah yang belum memiliki legalitas, sehingga belum dapat

dimasukkan dalam neraca daerah.

Kewajiban, baik jangka pendek maupun jangka panjang,

memberikan informasi tentang utang pemerintah daerah kepada pihak

ketiga atau klaim pihak ketiga terhadap arus kas pemerintah daerah.

Kewajiban umumnya timbul karena konsekuensi pelaksanaan tugas atau

tanggungjawab untuk bertindak di masa lalu yang dalam penyelesaiannya

mengakibatkan pengorbanan sumber daya ekonomi di masa yang akan

datang. Kewajiban Pemerintah Kabupaten Jombang dalam kurun waktu 3

tahun (2010-2012) dengan rata-rata sebesar 60,09% yang didominasi oleh

utang perhitungan pada pihak ketiga. Tingginya rata-rata kewajiban ini

menunjukan bahwa Pemerintah Kabupaten Jombang selama kurun waktu

tersebut belum optimal dalam melaksanakan kewajiban finansial jangka

pendek yang cukup tinggi.

Ekuitas dana yang meliputi ekuitas dana lancar, ekuitas dana

investasi, dan ekuitas dana cadangan, merupakan selisih antara aset

dengan kewajiban pemerintah daerah. Ekuitas Dana Pemerintah

Kabupaten Jombang selama kurun waktu 3 tahun mengalami

pertumbuhan rata-rata sebesar 4,84%, yang berarti bahwa ekuitas

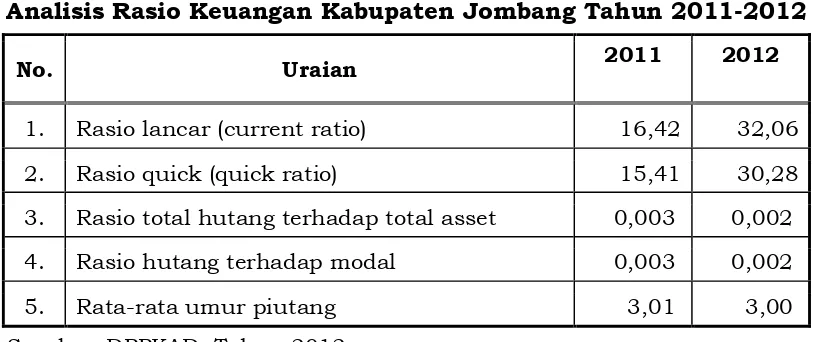

dananya terbilang cukup. Berdasarkan data tersebut, maka dapat

digambarkan analisis rasio keuangan Kabupaten Jombang sebagaimana

tabel berikut:

Tabel 3.5

Analisis Rasio Keuangan Kabupaten Jombang Tahun 2011-2012

No. Uraian 2011 2012

1. Rasio lancar (current ratio) 16,42 32,06

2. Rasio quick (quick ratio) 15,41 30,28

3. Rasio total hutang terhadap total asset 0,003 0,002

4. Rasio hutang terhadap modal 0,003 0,002

5. Rata-rata umur piutang 3,01 3,00

Sumber: DPPKAD, Tahun 2012

Selanjutnya, tingkat kualitas pengelolaan keuangan daerah dapat

diketahui berdasarkan analisis rasio atau perbandingan antara

III - 11

RPJMD Kabupaten Jombang Tahun 2014-2018

lain. Beberapa rasio yang dapat diterapkan di sektor publik adalah rasio

likuiditas, rasio solvabilitas dan rasio utang. Rasio likuiditas terdiri rasio

lancar (current ratio), rasio kas (cash ratio) dan rasio cepat (quick ratio).

Sedangkan rasio lancar (current ratio) adalah rasio standar untuk menilai

kesehatan organisasi. Rasio ini menunjukkan apakah pemerintah daerah

memiliki aset yang cukup untuk melunasi kewajiban yang jatuh tempo.

Kualitas pengelolaan keuangan daerah dikategorikan baik apabila nilai

rasio lebih dari satu.

Hasil analisis rasio menunjukkan bahwa rasio lancar Kabupaten

Jombang selama kurun waktu tahun 2010-2012 mempunyai nilai lebih

dari 1 (satu), yang berarti bahwa pemerintah daerah Kabupaten Jombang

dapat memenuhi kewajiban yang jatuh tempo. Rasio lancar pada tahun

2011 mencapai 16,42 yang berarti bahwa aset lancar pemerintah

Kabupaten Jombang adalah 16,42 kali lipat bila dibandingkan dengan

kewajiban yang jatuh tempo dan naik mencapai 32,06 pada tahun 2012.

ini berarti setiap Rp.1 hutang, pemerintah Pemerintah Daerah

mempunyai Rp. 16,42 aktiva lancar pada tahun 2011 dan Rp.32,06 pada

tahun 2012. Kondisi ini menunjukkan bahwa kondisi keuangan

Pemerintah Daerah sangat likuid.

Sama seperti halnya rasio lancar, rasio quick (quick ratio)

Pemerintah Kabupaten Jombang juga mempunyai nilai yang baik, yaitu

mencapai 15,41 pada tahun 2011 dan menjadi 30,28 pada tahun 2012.

Rasio quick merupakan salah satu ukuran likuiditas terbaik, karena

mengindikasikan apakah pemerintah daerah dapat membayar

kewajibannya dalam waktu dekat yang mengurangkan persediaan pada

total aset lancar. Meskipun Persediaan masuk dalam kategori aset

lancar, namun memerlukan tahap untuk menjadi kas. Apalagi persediaan

di pemerintah daerah bukan merupakan barang dagangan, sehingga

sebagai faktor pengurang dalam aset lancar pada saat penghitungan quick

ratio.

Rasio solvabilitas, yaitu perbandingan total aset dengan total utang,

dapat digunakan untuk melihat kemampuan pemerintah daerah dalam

memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun

jangka panjang. Pada tabel diatas menunjukkan bahwa rata-rata rasio

total kewajiban terhadap total aset dan rasio kewajiban terhadap modal

adalah 0,003 pada tahun 2011 dan 0,002 pada tahun 2012. Hal ini

III - 12

RPJMD Kabupaten Jombang Tahun 2014-2018

dapat ditutupi oleh total aset ataupun oleh modal Pemerintah Kabupaten

Jombang.

Rata-rata umur piutang Pemerintah Kabupaten Jombang

menunjukkan penurunan, yaitu dari 3,01 hari pada tahun 2011 menjadi

3 hari pada tahun 2012. Hal ini menunjukkan bahwa Pemerintah

Kabupaten Jombang semakin baik karena mampu melunasi piutang atau

merubah piutang menjadi kas hanya dalam waktu 3 hari pada tahun

2012.

3. Kebijakan Pengelolaan Keuangan Masa Lalu

Kebijakan pengelolaan keuangan daerah, secara garis besar akan

tercermin pada kebijakan pendapatan, belanja serta pembiayaan APBD.

Pengelolaan keuangan daerah yang baik menghasilkan keseimbangan

antara optimalisasi pendapatan daerah, efisiensi dan efektivitas belanja

daerah serta ketepatan dalam memanfaatkan potensi pembiayaan daerah.

Berdasarkan ketentuan Undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, mencantumkan bahwa

sumber penerimaan daerah terdiri atas: (1) Pendapatan Asli Daerah (PAD)

yang terdiri dari kelompok Pajak Daerah, Retribusi Daerah, Hasil

Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan dan Lain-Lain Pendapatan Asli Daerah yang Sah; (2) Dana

Perimbangan yang meliputi Dana Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak yang terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan

Hak Atas Tanah dan Bangunan, Pajak Penghasilan (PPh) Perorangan,

Sumber Daya Alam (SDA); Dana Alokasi Umum; dan Dana Alokasi

Khusus; dan (3) Kelompok-lain-lain pendapatan daerah yang sah meliputi

Pendapatan Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Pemerintah

Kab/Kota, Dana Penyesuaian dan Dana Otonomi Khusus, dan Dana

Bantuan Keuangan.

Sedangkan peneriman pembiayaan bersumber dari Sisa Lebih

Perhitungan Anggaran Daerah Tahun Sebelumnya (SiLPA), Penerimaan

Pinjaman Daerah, Dana Cadangan Daerah (DCD), dan Hasil Penjualan

Kekayaan Daerah yang dipisahkan.

Pengelolaan pendapatan daerah diarahkan pada peningkatan

penerimaan daerah melalui: (1) Optimalisasi pendapatan daerah sesuai

peraturan yang berlaku dan kondisi daerah; (2) Peningkatan kemampuan

dan keterampilan SDM Pengelola Pendapatan Daerah; (3) Peningkatan

III - 13

RPJMD Kabupaten Jombang Tahun 2014-2018

adil dan proporsional berdasarkan potensi dan pemerataan; dan (4)

Peningkatan kesadaran masyarakat untuk memenuhi kewajibannya.

Untuk itu digariskan sejumlah kebijakan yang terkait dengan

pengelolaan pendapatan daerah, yaitu:

a. Melakukan intensifikasi dan ekstensifikasi pendapatan asli daerah,

melalui:

o Koordinasi yang intensif dengan SKPD dan instansi terkait,

peningkatan sosialisasi dan penyuluhan, peningkatan pelayanan

kepada masyarakat, peningkatan pengawasan serta

penyederhanaan proses administrasi pemungutan. Beberapa upaya

tersebut ditujukan untuk meningkatkan efektivitas dan efisiensi

dalam pencapaian target pendapatan daerah;

o Meningkatkan kualitas layanan publik yang lebih efektif dan

maksimal, sehingga masyarakat merespon secara positif produk

layanan publik yang ditawarkan ke masyarakat;

o Meningkatkan dan memperbaiki infrastruktur prasarana dan

sarana umum yang mampu menjadi pemicu pertumbuhan ekonomi

yang dapat memberikan dampak terhadap peningkatan pendapatan

daerah, khususnya PAD;

o Melakukan pengawasan dan evaluasi secara rutin dan berjenjang,

mulai dari tingkat bawah sampai atas, dalam pemungutan terhadap

wajib pajak dan wajib retribusi, serta penerapan sanksi yang efektif

bagi wajib pajak maupun wajib retribusi yang melanggar aturan;

o Meningkatkan pengendalian terhadap data base potensi pajak dan

retribusi dengan melakukan pembentukan tim intensifikasi PAD,

melakukan pemeliharaan dan update data wajib pajak/retribusi

daerah dan pendataan bagi wajib pajak/wajib retribusi baru, dan

Memperluas basis pajak daerah dan retribusi daerah

o Mengoptimalkan kinerja BUMD/Perusahaan Daerah untuk

memberikan kontribusi secara signifikan terhadap pendapatan

daerah;

o Mengevaluasi Peraturan Daerah tentang Pajak dan Retribusi

Daerah, disesuaikan seiring dengan perkembangan peraturan dan

pembangunan, agar dalam pelaksanaannya lebih efisien dan efektif,

serta sesuai dengan prinsip-prinsip keadilan dan memperhatikan

kemampuan masyarakat wajib pajak daerah maupun wajib retribusi

III - 14

RPJMD Kabupaten Jombang Tahun 2014-2018

o Memberikan insentif kepada instansi pemungut pajak dan retribusi

daerah sesuai dengan peraturan perundang-undangan yang

berlaku;

o Melakukan penertiban atau penegakan Peraturan Daerah tentang

Pajak dan Retribusi Daerah dengan memberikan teguran secara

lisan dan tertulis pada wajib pajak atau wajib retribusi yang tidak

kooperatif;

o Melakukan secara intensif pendataan aset daerah dan legalisasi

kepemilikan aset daerah, guna tertib administrasi aset daerah dan

sebagai dasar pemanfaatan aset daerah;

o Mengintensifkan pemanfaatan kekayaan daerah yang belum

dimanfaatkan secara optimal (idle) untuk dikelola atau

dikerjasamakan dengan pihak ketiga;

b. Melakukan persiapan secara bertahap, baik dari sisi sarana dan

prasarana, sumberdaya manusia maupun kelembagaan, terkait dengan

pendaerahan pajak bumi dan bangunan pedesaan dan perkotaan pada

tahun 2014;

c. Meningkatkan koordinasi, informasi dan pelaporan pendapatan daerah

kepada Pemerintah Pusat dan Pemerintah Provinsi dengan memberikan

dukungan data yang cepat, tepat dan akurat, sehingga diperoleh dana

perimbangan maupun dana lain sesuai kebutuhan daerah;

d. Melakukan kerjasama dengan investor sesuai dengan ketentuan

perundang-undangan dalam rangka membuka lapangan kerja yang

mampu mendorong peningkatan pendapatan daerah.

Selanjutnya, dengan berpedoman pada prinsip-prinsip

penganggaran, belanja daerah disusun melalui pendekatan anggaran

kinerja yang berorientasi pada pencapaian hasil dari input yang

direncanakan dengan memperhatikan prestasi kerja setiap satuan kerja

perangkat daerah dalam pelaksanaan tugas, pokok dan fungsinya.

Kebijakan ini bertujuan untuk meningkatkan akuntabilitas perencanan

anggaran serta menjamin efektivitas dan efisiensi penggunaan anggaran

ke dalam program dan kegiatan.

Sesuai Undang-undang Nomor 17 Tahun 2003 tentang Keuangan

Negara, bahwa setiap penganggaran harus berbasis kinerja (Performance

Based Budgeting). Kebijakan pengelolaan keuangan daerah diarahkan

pada pemenuhan belanja belanja tidak langsung dan belanja langsung.

III - 15

RPJMD Kabupaten Jombang Tahun 2014-2018

belanja hibah, belanja bantuan sosial, belanja bantuan keuangan dan

belanja tidak terduga. Sedangkan belanja langsung diarahkan pada:

a. Menopang proses pembangunan daerah yang berkelanjutan sesuai

dengan visi dan misi daerah;

b. Menjamin ketersediaan pendanaan pelayanan dasar secara memadai

bagi kesejahteraan masyarakat, dengan memberikan fokus pembiayaan

secara proporsional;

c. Menjamin ketersediaan pendanaan, khususnya untuk membiayai

program pembangunan yang memiliki potensi besar bagi penyerapan

tenaga kerja dan pengurangan kemiskinan;

d. Meminimalkan resiko fiskal, sehingga kesinambungan anggaran daerah

dapat terjamin;

e. Peningkatan akuntabilitas dan transparansi pengelolaan anggaran

serta peningkatan partisipasi masyarakat dalam proses penyusunan

perencanaan dan penganggaran.

4. Proporsi Penggunaan Anggaran

Dengan semakin bertambahnya jumlah pegawai di Kabupaten

Jombang, maka berakibat pada proporsi belanja tidak langsung yang

semakin besar apabila dibandingkan dengan belanja langsung. Proporsi

belanja pemenuhan aparatur tersaji dalam tabel berikut:

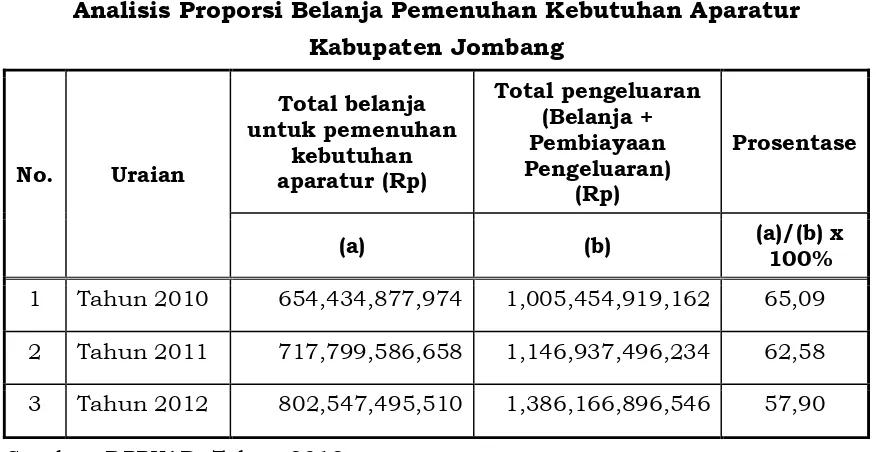

Tabel 3.6

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Jombang

1 Tahun 2010 654,434,877,974 1,005,454,919,162 65,09

2 Tahun 2011 717,799,586,658 1,146,937,496,234 62,58

3 Tahun 2012 802,547,495,510 1,386,166,896,546 57,90

Sumber: DPPKAD, Tahun 2012

Selama periode tahun 2010-2012, rata-rata belanja untuk

memenuhi kebutuhan belanja untuk pemenuhan kebutuhan aparatur

adalah sebesar 61,85%. Hal ini menunjukkan bahwa alokasi belanja

untuk pemenuhan kebutuhan aparatur relatif besar persentasenya

III - 16

RPJMD Kabupaten Jombang Tahun 2014-2018

Apabila dianalis lebih lanjut dari sisi jenis belanja, kontribusi

rata-rata terbesar belanja daerah selama tahun anggaran 2009 sampai dengan

tahun 2012 masih ada pada belanja tidak langsung. Trend proporsi

belanja langsung terhadap belanja daerah secara penganggaran

menunjukkan peningkatan positif, akan tetapi secara realisasi

menunjukkan penurunan. Proporsi belanja langsung pada tahun 2009

yang mencapai 35,54% mengalami penurunan pada tahun 2012 menjadi

sebesar 35,44%.

Hal ini menunjukkan komposisi yang kurang ideal, mengingat

belanja tidak langsung masih menempati porsi yang cukup besar jika

dibandingkan dengan belanja langsung. Kondisi ideal yang diharapkan

adalah belanja langsung (terutama yang bermanfaat langsung bagi publik)

yang lebih besar dari belanja tidak langsung. Meskipun dalam komponen

belanja tidak langsung, selain belanja pegawai terdapat belanja hibah dan

belanja bantuan sosial yang merupakan kerangka regulasi daerah dalam

mendukung pencapaian tujuan pembangunan daerah, namun

prosentasenya tetap jauh lebih kecil dibandingkan dengan belanja

pegawai. Pelaksanaan kegiatan dalam belanja hibah dan belanja bantuan

sosial adalah oleh kelompok masyarakat, sehingga kemanfaatan atas hasil

kegiatan tentunya secara langsung dirasakan oleh masyarakat.

Untuk mengetahui porsi DAU yang digunakan untuk membiayai

selain belanja pegawai setiap tahunnya, bisa dilihat dari rasio antara DAU

dengan belanja pegawai sebagaimana tabel berkut ini:

Tabel 3.7

Tren Realisasi DAU dengan Gaji dan Tunjangan PNSD

No. Tahun

Anggaran DAU Gaji Pegawai

1 2007 537,081,999,400 315,999,265,797

2 2008 591,773,863,400 436,080,773,176

3 2009 601,450,366,000 472,813,342,353

4 2010 606,942,500,000 493,802,074,118

5 2011 664,825,242,000 550,064,134,051

6 2012 809,295,635,000 618,707,667,330

7 2013 920,097,938,000 646,272,344,488

8 2014 1,007,166,193,000 670,870,214,052

III - 17

RPJMD Kabupaten Jombang Tahun 2014-2018

Adapun untuk grafik tren kenaikan DAU dan Belanja Gaji dan

Tunjangan PNSD bisa kita lihat pada grafik berikut ini:

Grafik 3.3

Tren Kenaikan DAU dengan Belanja Gaji dan Tunjangan PNSD

Sumber: DPPKAD, Tahun 2012

Dari grafik di atas dapat dilihat bahwa selisih DAU yang digunakan

untuk membiayai belanja langsung mulai tahun 2012 sudah mulai

melebar, hal itu bisa dilihat dari celah grafik garis di atas. Apabila tren

kedua garis ternyata masih sejajar, artinya kenikan belanja gaji selalu

diikuti kenaikan DAU minimal sama. Apabila tren kedua garis di atas

mengarah pada satu titik, maka artinya suatu saat bertemu berarti semua

DAU digunakan untuk belanja gaji pegawai. Apabila diteruskan suatu saat

dalam waktu yang tidak terlalu lama, pemerintah kabupaten akan

kesulitan dalam pembiayaan pembangunan. Perkembangan proporsi

realisasi belanja langsung dan belanja tidak langsung terhadap total

belanja pada periode tahun 2009-2012 serta rencana tahun 2013 tersaji

dalam grafik berikut:

Grafik 3.4

Proporsi Realisasi Belanja Tidak Langsung dan Belanja Langsung Tahun 2009-2012 dan Rencana Tahun 2013

Sumber: DPPKAD, Tahun 2012 0

20 40 60 80 100

2009 2010

2011 2012

2013*) 64.45

71.18

68.66

64.56

58.95

35.54 28.82 31.34 35.44 41.05

III - 18

RPJMD Kabupaten Jombang Tahun 2014-2018

Pada komponen belanja langsung terdiri dari belanja pegawai,

belanja barang dan jasa serta belanja modal. Adapun rata-rata proporsi

masing-masing komponen belanja langsung terhadap total belanja

langsung dapat dilihat pada tabel berikut:

Grafik 3.5

Proporsi Komponen Belanja Langsung Tahun 2009-2012 dan Rencana Tahun 2013

Sumber: DPPKAD, Tahun 2012

Pada komponen belanja tidak langsung, terdiri dari belanja pegawai,

hibah, bantuan sosial, bantuan keuangan dan belanja tidak terduga.

Proporsi belanja terbesar adalah untuk gaji pegawai, dimana pada tahun

2009 proporsinya sebesar 77,96% menjadi sebesar 85,42% pada tahun

2012. Urutan rata-rata proporsi komponen lainnya yang ada di belanja

tidak langsung adalah belanja bantuan keuangan kepada Provinsi/

Kabupaten/Kota dan Pemerintahan Desa sebesar 7,01%, belanja hibah

sebesar 5,83% belanja bantuan sosial sebesar 4,38% dan belanja tidak

terduga sebesar 0,03% (DPPKAD Kab. Jombang 2009-2013). Sedangkan

untuk perkembangan defisit APBD setiap tahunnya dari tahun 2009-2012

bisa kita lihat pada table berikut:

Tabel 3.8

Perkembangan Defisit APBD dan Realisasinya Tahun 2009-2012

Tahun Surplus (Defisit) APBD Realisasi Surplus

(Defisit) APBD

2009 (124.580.156.852) (41.859.369.924)

2010 (79.883.914.771) 17.325.130.646

2011 (93.752.130.667) 69.337.022.029

2012 (138.196.419.653) 75.839.156.056

III - 19

RPJMD Kabupaten Jombang Tahun 2014-2018

Dengan demikian, kebijakan pengelolaan keuangan daerah akan

difokuskan untuk pembiayaan pembangunan yang berorientasi kepada

masyarakat, sedangkan pembiayaan dalam rangka pemenuhan

kebutuhan aparatur lebih pada fungsi-fungsi pemerintah yaitu sebagai

fasilitator pembangunan. Adapun beberapa langkah yang perlu

diupayakan diantaranya adalah:

o Mensinergikan alokasi belanja dari berbagai sumberdana pembiayaan

program dan kegiatan, agar semaksimal mungkin dapat mendukung

pencapaian target yang ditetapkan pemerintah pusat pada

masing-masing urusan;

o Mengevaluasi efektivitas pelaksanaan belanja hibah agar kemampuan

keuangan yang ada semaksimal mungkin dapat dimanfaatkan untuk

pembangunan;

o Penyusunan anggaran belanja daerah yang dituangkan dalam program

dan kegiatan harus didasarkan pada asas manfaat dan data capaian

kinerja

B. ANALISIS PEMBIAYAAN

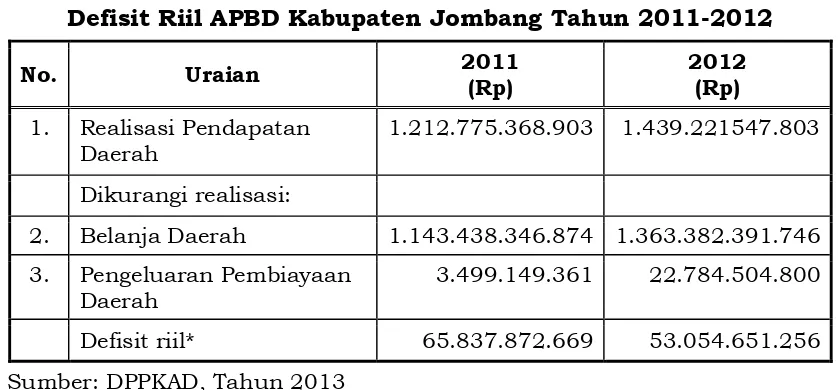

Kondisi pembiayaan daerah dalam kurun tahun 2010-2012

menunjukkan bahwa defisit riil anggaran Pemerintah kabupaten Jombang

pada tahun 2011 mencapai Rp.65.837.872.669,00, kemudian turun

menjadi Rp.53.054.651.256,00 pada tahun 2012. Untuk menutup defisit

riil anggaran tersebut, pada kurun tahun yang sama dialokasikan Silpa

tahun anggaran sebelumnya.

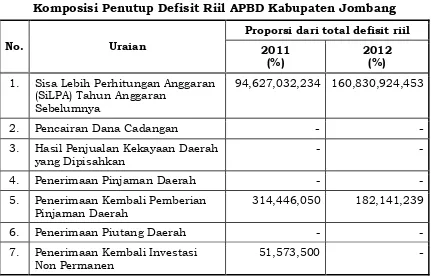

Perkembangan kondisi defisit riil APBD Kabupaten Jombang Tahun

Anggaran 2011-2012 dan komposisi penutupnya tersaji dalam tabel

berikut:

Tabel 3.8

Defisit Riil APBD Kabupaten Jombang Tahun 2011-2012

No. Uraian 2011

1.212.775.368.903 1.439.221547.803

Dikurangi realisasi:

2. Belanja Daerah 1.143.438.346.874 1.363.382.391.746

3. Pengeluaran Pembiayaan Daerah

3.499.149.361 22.784.504.800

Defisit riil* 65.837.872.669 53.054.651.256

Sumber: DPPKAD, Tahun 2013

III - 20

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.9

Komposisi Penutup Defisit Riil APBD Kabupaten Jombang

No. Uraian

Proporsi dari total defisit riil

2011 (%)

2012 (%)

1. Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun Anggaran

Sebelumnya

94,627,032,234 160,830,924,453

2. Pencairan Dana Cadangan - -

3. Hasil Penjualan Kekayaan Daerah yang Dipisahkan

- -

4. Penerimaan Pinjaman Daerah - -

5. Penerimaan Kembali Pemberian Pinjaman Daerah

314,446,050 182,141,239

6. Penerimaan Piutang Daerah - -

7. Penerimaan Kembali Investasi Non Permanen

51,573,500 -

Sumber: DPPKAD, Tahun 2013

Selama tahun anggaran 2011 dan 2012, realisasi APBD mengalami

surplus anggaran yang digunakan sebagai pembiayaan tahun berikutnya.

Untuk realisasi sisa lebih perhitungan APBD Kabupaten Jombang dengan

kurun waktu yang sama pada tahun 2010-2012, gambarannya tersaji

dalam pada tabel berikut:

Tabel 3.10

Realisasi Sisa Lebih Perhitungan APBD TA. 2011 dan 2012

III - 21

RPJMD Kabupaten Jombang Tahun 2014-2018

Dari tabel di atas menunjukkan bahwa selama 3 tahun terakhir

(2010-2012), terlihat adanya kecenderungan peningkatan SiLPA (Sisa

Lebih Hasil Perhitungan Anggaran) pada setiap tahunnya. Merujuk pada

ketentuan pasal 62 Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 Tentang Pedoman Pengelolaan Keuangan Daerah Kondisi ini,

sumber terjadinya SiLPA berasal dari pelampauan penerimaan PAD,

pelampauan penerimaan dana perimbangan, pelampauan penerimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan

pembiayaan, penghematan belanja, kewajiban kepada fihak ketiga sampai

dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

Dari uraian SiLPA yang ada, dari 7 (tujuh) item terdapat 4 (empat)

item yang berkontribusi terhadap bertambahnya penerimaan SiLPA

selama tahun 2011-2012, yakni dari:

a. Pelampauan penerimaan PAD yang secara keseluruhannya jika

dirata-ratakan mengalami kenaikan konstribusinya sebesar 8,54 %. Namun

jika diperbandingan terhadap kondisi SiLPA tahun bersangkutan,

pelampauan penerimaan PAD paling besar kontribusinya terjadi pada

tahun anggaran 2012 yang mencapai 11,57 %. Lonjakan ini

merupakan reaksi atas pemulihan kondisi ekonomi nasional terutama

imbas industri manufaktur kendaraan bermotor, yang berdampak pada

penerimaan Pajak Kendaraan Bermotor dan Bea Balik Namanya.

b. Pelampauan penerimaan Dana Perimbangan pada SiLPA mengalami

penurunan dengan rata-rata kontribusinya sebesar 7,75 %.

Penerimaan dana perimbangan terhadap jumlah keseluruhan SiLPA,

baik nilai konstribusi maupun proporsi tahunannya, mengalami

penurunan. Penurunan ini dapat disimpulkan bahwa perencanaan

alokasi dana perimbangan oleh pemerintah daerah yang dituangkan

dalam RAPBD Tahun berkenaan semakin cermat dengan realisasi

penetapannya oleh pemerintah pusat.

c. Pelampauan penerimaan lain-lain pendapatan daerah yang sah

dengan rata-rata konstribusinya sebesar 5%; Jika dilihat nilai

nominalnya, kontribusi terbesar terhadap SiLPA diperoleh pada tahun

anggaran 2011 yaitu 14,989,178,511 dengan kontribusi 9,32%

terhadap SILPA.

d. Sisa penghematan belanja atau akibat lainnya dengan rata-rata

kenaikan konstribusinya sebesar 78,5%. Dari pertumbuhan

III - 22

RPJMD Kabupaten Jombang Tahun 2014-2018

2012, baik nominal maupun proporsinya memberi kontribusi yang

meningkat besar dan cenderung menjadi dominan. Kondisi ini,

merupakan fakta yang kurang relevan dengan pendekatan

perencanaan pembangunan yang harus makin akurat dalam

perencanaan alokasi kegiatan.

C. KERANGKA PENDANAAN

Pada bagian ini akan dijelaskan berkaitan dengan pengeluaran

keuangan yang harus dilakukan pemerintah daerah, baik terkait dengan

pembelanjaan pada katagori kewajiban maupun pengeluaraan

pembiayaan. Pengeluaran keuangan pemerintah daerah sepenuhnya

mengacu pada pedoman pengelolaan keuangan daerah, sebagaimana

ketentuan normatifnya telah disampaikan dalam uraian sebelumnya.

Selanjutnya, pada bagian ini dijelaskan gambaran kerangka pendanaan

dari hasil analisis yang mencakup:

1. Analisis Pengeluaran Periodik Wajib dan Mengikat Serta Prioritas Utama

Dalam penyelenggaraan pemerintahan, dibutuhkan kemampuan

pendanaan untuk memenuhi pengeluaran daerah, baik berupa belanja

maupun pembiayaan. Untuk mengetahui perkembangan pengeluaran

periodik yang wajib dan mengikat, serta pengeluaran periodik prioritas

III - 23

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.11

Pengeluaran Periodik, Wajib dan Mengikat serta Prioritas Utama Dalam APBD KabupatenJombang TA. 2009-2012

No. Uraian

2009 2010 2011 2012 Rata-rata

pertumbuhan

(Rp) (Rp) (Rp) (Rp)

A Belanja Tidak Langsung 505.646.388.120 544.351.934.031 609.086.810.229 662.092.331.111 38,87

1 Belanja Gaji dan Tunjangan 458.935.825.627 496.572.200.415 552.556.904.362 594.091.170.712 9,00

2 Belanja Penerimaan Anggota dan Pimpinan DPRD serta Operasional KDH/WKDH

2.747.400.000 2.893.600.000 2.890.200.000 4.154.400.000 16,31

3 Belanja Bunga 22.658.706 - - - -

4 Belanja bagi hasil (bantuan keu pemerintah desa) 43.940.503.787 44.886.133.616 53.639.705.867 63.846.760.399 13,56

B Belanja Langsung 20.797.158.197 18.516.152.415 18.611.414.637 17.626.620.875 26,50

1 Belanja honorarium PNS khusus untuk guru dan tenaga medis.

7.734.460.000 2.884.075.000 2.973.077.000 1.694.920.000 (34,21)

2 Belanja Beasiswa Pendidikan PNS 30.578.000 96.712.000 60.904.000 49.591.000 53,56

3 Belanja Jasa Kantor (khusus tagihan bulanan kantor seperti listrik, air, telepon dan sejenisnya)

13.032.120.197 15.535.365.415 15.577.433.637 15.882.109.875 7,14

4 Belanja sewa gedung kantor (yang telah ada kontrak jangka panjangnya)

- - - - -

5 Belanja sewa perlengkapan dan peralatan kantor (yang telah ada kontrak jangka panjangnya)

- - - - -

C PembiayaanPengeluaran 278.987.930 - 2.500.000.000 15.000.000.000 400,00

1 Pembentukan Dana Cadangan - - 2.500.000.000 15.000.000.000 500,00

2 Pembayaran pokok utang 278.987.930 - (100,00)

TOTAL (A+B+C) 526.722.534.247 562.868.086.446 630.198.224.866 694.718.951.986 465,37

I - 24

RPJMD Kabupaten Jombang Tahun 2014-2018

2. Penghitungan Kerangka Pendanaan

Perhitungan kerangka pendanaan berpedoman pada analisa

penerimaan dan pengeluaran APBD pada tahun-tahun sebelumnya

dengan memperhatikan kebijakan pembangunan pemerintah pusat dan

pemerintah propinsi. Analisa tersebut digunakan sebagai acuan untuk

proyeksi target pendapatan dan proyeksi belanja ke depan. Rata-rata

pertumbuhan pendapatan daerah selama tahun 2009-2012 sebesar

17,73% dengan sisa lebih perhitungan anggaran tahun sebelumnya selalu

mengalami kenaikan sebesar 16,21%.

Untuk tahun 2014-2018, pendapatan daerah diproyeksikan naik

sebesar 5%-7% tiap tahunnya dari pendapatan tahun 2013 dengan

memperhatikan APBD tahun 2014. Pendapatan tahun 2014-2018

diproyeksikan naik hanya pada kisaran tersebut, meskipun rata-rata

pertumbuhan pendapatan daerah sebesar 17,73% pada empat tahun

terakhir. Hal ini disebabkan karena sumbangan pertumbuhan

pendapatan yang paling besar ada pada komponen lain-lain pendapatan

daerah yang sah, dimana dengan adanya perubahan kebijakan

Pemerintah Pusat terkait pembayaran dana tunjangan profesi guru PNSD

melalui APBD dan dana Belanja Operaional Sekolah (BOS) yang

disalurkan melalui kas daerah. Penentuan besaran proyeksi pendapatan

tersebut juga mempertimbangkan pertumbuhan pendapatan pada APBD

Tahun Anggaran 2014 yang hanya sebesar 5,02% dan diproyeksikan

sebesar 6,9% pada P-APBD Tahun Anggaran 2014 jika dibandingkan

dengan realisasi pendapatan tahun sebelumnya.

Sedangkan untuk sisa lebih perhitungan anggaran tahun anggaran

sebelumnya diproyeksikan menurun sebesar 5% tiap tahunnya, karena

diharapkan perencanaan dan penganggaran yang telah dilakukan dapat

dilaksanakan.

Dari rata-rata pertumbuhan belanja daerah, maka belanja daerah

pada tahun 2014-2018 diproyeksikan mengalami kenaikan rata-rata

sebesar 5%-8%. Komposisi besaran kenaikan belanja tidak langsung dan

belanja langsung memperhatikan kebijakan belanja pemerintah daerah

tiap tahunnya. Realisasi pendapatan daerah dan silpa tahun 2009-2012,

proyeksi kerangka pendapatan APBD tahun 2014-2018, pertumbuhan

Belanja Langsung dan Belanja Tidak Langsung tahun 2009-2012 serta

proyeksi Belanja Langsung dan Belanja Tidak Langsung Tahun 2014-2018

I - 25

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.12

Pertumbuhan Pendapatan dan Silpa Tahun 2009-2012

Uraian 2009 2010 2011 2012 Pertumbuhan Rata-rata

PENDAPATAN 882.158.477.743 1.019.280.049.808 1.212.775.368.903 1.439.221.547.803

Pertumbuhan 15,54 18,98 18,67 17,73

SILPA 128.709.144.782 82.733.914.771 94.627.032.234 160.830.924.453

Pertumbuhan (35,72) 14,38 69,96 16,21

Sumber: DPPKAD, Tahun 2013

Tabel 3.13

Proyeksi Pendapatan dan Silpa Tahun 2014-2018*

Uraian Rata-rata

Pertumbuhan

Tahun Dasar

(2013) 2014 2015 2016 2017 2018

PENDAPATAN 17,73 1.567.596.757.747 1.676.352.219.466 1.781.124.233.183 1.895.116.184.106 2.020.193.852.257 2.155.546.840.359

SILPA 16,21 214.000.000.000 235.468.644.157 223.695.211.949 212.510.451.351 201.884.928.784 191.790.682.345

I - 26

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.14

Pertumbuhan Belanja Langsung dan Tidak Langsung Tahun 2009-2012

Pertumbuhan

Belanja Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Rata-rata

Belanja Langsung 328.415.263.917 288.760.922.054 358.389.968.642 483.218.896.445

Pertumbuhan (12,07)% 24,11% 34,83% 15,62%

Belanja Tidak Langsung

595.602.583.749 713.193.997.107 785.048.378.231 880.163.495.301

Pertumbuhan 19,74 % 10,08 % 12,12 % 13,98 %

Sumber: DPPKAD, Tahun 2013

Tabel 3.15

Proyeksi Belanja Langsung dan Tidak Langsung Tahun 2014-2018

Uraian tahun dasar

(2013)

rata-rata

pertumbuhan 2014 2015 2016 2017 2018

Belanja

Langsung 681.838.260.482 15,62 835.599.808.173 820.986.842.025 858.958.239.181 879.428.200.217 916.858.630.892

Belanja Tidak

Langsung 1.115.226.420.414 13,98 1.069.721.055.450 1.178.832.603.106 1.243.668.396.277 1.312.650.580.824 1.450.478.891.810

I - 27

RPJMD Kabupaten Jombang Tahun 2014-2018

3. Kapasitas Kemampuan Keuangan Daerah

Setelah menganalisis kondisi pengelolaan keuangan daerah masa lalu sebagai kerangka keuangan yang telah dimasukkan

dalam laporan keuangan daerah, selanjutnya akan digambarkan kapasitas riil keuangan daerah untuk mendanai kebutuhan

pembangunan daerah tahun 2014-2018 sebagaimana tersaji dalam tabel berikut:

Tabel 3.16

Kapasitas Riil Kemampuan Keuangan Daerah Untuk Mendanai Pembangunan Kabupaten Jombang Tahun 2014-2018

No. Uraian

Proyeksi

2014 2015 2016 2017 2018

(Rp) (Rp) (Rp) (Rp) (Rp)

1. Pendapatan 1.676.352.219.466 1.781.124.233.183 1.895.116.184.106 2.020.193.852.257 2.155.546.840.359

2. Pencairan dana cadangan (sesuai Perda)

25.000.000.000

3. Sisa Lebih Riil Perhitungan Anggaran

235.468.644.157 223.695.211.949 212.510.451.351 201.884.928.784 191.790.682.345

Total penerimaan 1.911.820.863.623 2.004.819.445.131 2.107.626.635.458 2.222.078.781.041 2.372.337.522.703

Dikurangi:

4. Belanja dan Pengeluaran Pembiayaan yang Wajib dan Mengikat serta Prioritas Utama

967.285.645.084 1.018.239.680.751 1.074.891.244.224 1.161.075.440.352 1.202.154.314.906

Kapasitas riil kemampuan keuangan

944.535.218.538 986.579.764.380 1.032.735.391.234 1.061.003.340.690 1.170.183.207.797

I - 28

RPJMD Kabupaten Jombang Tahun 2014-2018

Dengan melihat proyeksi kapasitas riil kemampuan keuangan daerah di atas, maka dalam mengalokasikan anggaran harus

benar-benar sesuai prioritas daerah agar keterbatasan kemampuan keuangan daerah tersebut dapat dimanfaatkan seefektif

mungkin. Pada tabel berikut disajikan rencana penggunaan kapasitas riil kemampuan keuangan daerah selama 5 (lima) tahun

kedepan (2014-2018).

Tabel 3.17

Rencana Penggunaan Kapasitas Riil Kemampuan Keuangan Daerah Kabupaten Jombang Tahun 2014-2018

No. Uraian

Proyeksi

2014 2015 2016 2017 2018

(Rp) (Rp) (Rp) (Rp) (Rp)

I Kapasitas riil kemampuan keuangan 944.535.218.538 986.579.764.380 1.032.735.391.234 1.061.003.340.690 1.170.183.207.797

Rencana alokasi pengeluaran prioritas I

II.a Belanja Langsung 835.599.808.173 820.986.842.025 858.958.239.181 879.428.200.217 916.858.630.892

II.b Pembentukan dana cadangan dan penyertaan

modal

6.500.000.000 5.000.000.000 5.000.000.000 30.000.000.000 5.000.000.000

Dikurangi:

II.c Belanja langsung yang wajib dan mengikat serta

prioritas utama

18.666.020.316 19.790.578.834 21.006.306.985 22.319.800.965 23.738.317.201

II.d Pengeluaran pembiayaan yang wajib mengikat

serta prioritas utama

6.500.000.000 5.000.000.000 5.000.000.000 30.000.000.000 5.000.000.000

II Total rencana pengeluaran prioritas I

(II.a+II.b-II.c-II.d)

I - 29

RPJMD Kabupaten Jombang Tahun 2014-2018

No. Uraian

Proyeksi

2014 2015 2016 2017 2018

(Rp) (Rp) (Rp) (Rp) (Rp)

Sisa kapasitas riil kemampuan keuangan daerah setelah menghitung alokasi pengeluaran prioritas I (I-II)

127.601.430.682 185.383.501.189 194.783.459.038 203.894.941.438 277.062.894.106

Rencana alokasi pengeluaran prioritas II

III.a Belanja Tidak Langsung 1.069.721.055.450 1.178.832.603.106 1.243.668.396.277 1.312.650.580.824 1.450.478.891.810

Dikurangi:

III.b Belanja tidak langsung yang wajib dan mengikat

serta prioritas utama

942.119.624.768 993.449.101.917 1.048.884.937.239 1.108.755.639.386 1.173.415.997.705

III Total rencana pengeluaran prioritas II (III.a-III.b) 127.601.430.682 185.383.501.188 194.783.459.038 203.894.941.438 277.062.894.105

Surplus anggaran riil atau Berimbang (I-II-III)* 0 0 0 0 0

Sumber: DPPKAD, Data Diolah

Dari tabel di atas dapat diproyeksikan bahwa kapasitas riil kemampuan keuangan daerah Pemerintah Kabupaten Jombang

untuk 5 Tahun ke depan hingga berakhirnya masa berlaku RPJMD 2014-2018, yaitu :

1. Proyeksi Tahun 2014 sebesar Rp. 944.535.218.538,00 atau sebesar 56,34% dari total penerimaan;

2. Proyeksi Tahun 2015 sebesar Rp. 986.579.764.380,00 atau sebesar 55,39% dari total penerimaan;

3. Proyeksi Tahun 2016 sebesar Rp. 1.032.735.391.234,00 atau sebesar 54,49% dari total penerimaan;

4. Proyeksi Tahun 2017 sebesar Rp.1.061.003.340.690,00 atau sebesar 52,52% dari total penerimaan;

I - 30

RPJMD Kabupaten Jombang Tahun 2014-2018

Jumlah kapasitas riil kemampuan keuangan yang ada tersebut

merupakan modal pemerintah daerah dalam membiayai:

a. Rencana alokasi pengeluaran prioritas I, digunakan untuk membiayai

program peningkatan infrastruktur jalan kabupaten dan jalan desa,

alokasi percepatan pembangunan desa 500 juta per desa yang

dialokasikan melalui belanja langsung, serta untuk pemenuhan

kebutuhan pelayanan bidang pendidikan minimal 20% (duapuluh

persen) dan pelayanan kesehatan sebesar 10% (sepuluh persen) serta

pembiayaan jaminan pemeliharaan kesehatan masyarakat. Disamping

itu juga untuk membiayai program prioritas SKPD yang merupakan

penjabaran pelaksanaan masing-masing urusan yang berdampak luas

pada masing-masing segmentasi masyarakat yang dilayani sesuai

dengan layanan dasar serta tugas dan fungsi SKPD termasuk

peningkatan kapasitas kelembagaannya. Program prioritas tersebut

diantaranya adalah:

o Pembangunan pasar cukir;

o Pengadaan tanah untuk sport center dalam rangka penyiapan

penyelenggaraan Pekan Olah Raga Provinsi Jawa Timur Tahun

2017;

o Pembangunan dan rehabilitasi sarana dan prasarana pelayanan

pemerintah daerah;

o Pemenuhan proporsi Ruang Terbuka Hijau (RTH);

o Pengurangan gas emisi rumah kaca melalui pengelolaan TPA yang

sesuai ketentuan;

o Pengadaan tanah untuk Jembatan Ploso Baru;

o Penyelesaian pembangunan pergudangan Tunggorono;

b. Rencana alokasi pengeluaran prioritas II, direncanakan untuk

membiayai alokasi percepatan pembangunan desa 500 juta per desa

yang dialokasikan melalui belanja tidak langsung yakni berupa alokasi

dana desa dan program penguatan produk unggulan desa.

Adapun perhitungan pemenuhan fungsi pendidikan sebagaimana

diamanatkan Undang-Undang Nomor 23 tahun 2003 bahwa proporsi

untuk fungsi pendidikan minimal 20%. Pemenuhan proporsi tersebut

dalam APBD Kabupaten Jombang mulai tahun 2012 sampai dengan

tahun 2014 telah terpenuhi. Perkembangan perhitungan proporsi fungsi

I - 31

RPJMD Kabupaten Jombang Tahun 2014-2018

Tabel 3.18

Perhitungan Proporsi Fungsi Pendidikan Dalam APBD Kabupaten Jombang Tahun Anggaran 2012-2014

No. Komponen Perhitungan P-APBD 2012 P-APBD 2013 APBD 2014

1 Belanja Langsung Pada Dinas Pendidikan 182,345,542,664.00 144,746,703,108.00 111,742,332,612.00

2 A. Belanja Tidak Langsung pada Dinas Pendidikan 577,098,073,556.00 693,770,641,494.00 686,557,090,787.00

1) Gaji PNS Dinas Pendidikan 16,707,934,490.00 18,221,648,594.00 19,251,648.00

2) Gaji PNS Tenaga Kependidikan 560,390,139,066.00 675,558,992,900.00 667,305,442,243.00

B. Belanja Tidak Langsung pada SKPD 47,293,805,000.00 29,011,285,400.00 18,637,209,483.00

1) Bantuan keuangan kabupaten untuk fungsi pendidikan

2) Hibah untuk fungsi pendidikan 44,586,805,000.00 28,811,285,400.00 18,437,209,483.00

3) Bantuan sosial (beasiswa untuk masyarakat) 2,707,000,000.00 200,000,000.00 200,000,000.00

Jumlah A+B 624,391,878,556.00 722,781,926,894.00 705,194,300,270.00

3 Anggaran Fungsi Pendidikan termasuk Gaji Pendidik (1+2) 806,737,421,220.00 867,528,630,002.00 816,936,632,882.00

4 Total Belanja Daerah 1,535,646,851,255.47 1,797,064,680,896.77 1,800,547,786,879.00

Pekerjaan lanjutan

5 Rasio Anggaran Pendidikan 52.53 48.27 45.37

Butir 3/Butir 4 x 100%

6 Rasio Anggaran Pendidikan Tanpa Belanja Gaji 14.95 9.67 7.24

I - 32

RPJMD Kabupaten Jombang Tahun 2014-2018

Sedangkan perhitungan pemenuhan fungsi kesehatan sebagaimana diamanatkan Undang-Undang Nomor 36 tahun 2009

proporsi Belanja untuk fungsi kesehatan minimal 10%, di mana di Kabupaten Jombang sudah mencapai 10,09% sebagaimana

perhitungan berikut :

Tabel 3.19

Perhitungan Proporsi Fungsi Kesehatan Dalam APBD Kabupaten Jombang Tahun Anggaran 2012-2014

No. Komponen Perhitungan P-APBD 2012 P-APBD 2013 APBD 2014

1 Belanja Langsung pada Dinas Kesehatan dan RSUD 131,064,635,370.99 154,274,993,793.73 176,921,147,670.00

2 Belanja Tidak Langsung pada SKPD 5,439,521,000.00 5,103,849,000.00 4,750,936,000.00

1) Bantuan keuangan kabupaten untuk fungsi kesehatan

3,706,600,000.00 2,506,600,000.00 2,506,600,000.00

2) Hibah untuk fungsi kesehatan 1,399,421,000.00 2,262,249,000.00 1,909,336,000.00

3) Bantuan sosial 333,500,000.00 335,000,000.00 335,000,000.00

3 Anggaran fungsi kesehatan tidak termasuk Gaji PNS Dinas Kesehatan dan RSUD (UU Nomor 36 Tahun 2009) (1+2)

136,504,156,370.99 159,378,842,793.73 181,672,083,670.00

4 Total Belanja Daerah 1,535,646,851,255.47 1,797,064,680,896.77 1,800,547,786,879.00

5 Rasio Anggaran Kesehatan (butir 3/butir 4 x100%) 8.89 8.87 10.09