BAB II

TINJAUAN PUSTAKA

2.1 LandasanTeori 2.1.1 TeoriKeagenan

Menurut Bodroastuti (2009) teori keagenan (agency theory)

merupakan “teori yangmenjelaskan

tentangadanyapemisahankepentinganantarapemilikperusahaandan pengelola perusahaan.” Menurutteorikeagenan,pemisahanini dapat

menimbulkankonflik.Terjadinyaagency conflict disebabkanpihak-pihakyang

terkaityaituprincipal(yangmemberikontrakataupemegangsaham)danage

n (yangmenerimakontrakdan

mengeloladanaprincipal)mempunyaikepentingan yang

salingbertentangan. M enurut J ensen dan Meckling (1976) “apabilaagen dan principalberupayamemaksimalkan

utilitasnyamasing-masing, sertamemilikikeinginandanmotivasiyangberbeda, makaagen(manajemen)tidak selalubertindaksesuaikeinginanprincipal.”

Jensendan

Meckling(1976)menggambarkanhubungankeagenan(agency

relationship) sebagai hubungan yang timbul karena adanya kontrak

terjadipemisahankepemilikandan

kontrolperusahaan.Teorikeagenanmerupakandasaryang digunakanuntuk

memahamicorporategovernance.Triwahyuningtias (2012) mengemukakan “prinsiputamateori ini menyatakanadanya

hubungankerjaantarapihakyangmemberiwewenang(principal)yaituinves tordengan pihak yang menerima wewenang (agen) yaitu manajer, dalam

bentuk kontrakkerjasama. ” Permasalahanyangmunculakibat adanyaperbedaankepentinganantaraagendanprincipaldisebutagencyprob

lem.

Salah satu penyebab agency problem adalah adanya

Asymmetric Information.Menurut Emirzon (2007) AsymmetricInformationadalah “informasiyang yangtidakseimbang yang

disebabkanadanyadistribusiinformasiyang tidaksamaantaraprinsipaldan agen yangberakibat dapat menimbulkan dua permasalahan yang disebabkan adanyakesulitanprincipaluntukmemonitordan

melakukankontrolterhadap tindakan-tindakan.”

JensendanMeckling(1976)menyatakanpermasalahantersebutadal

ah:

a.Moralhazard,yaitupermasalahanyang munculjika agentidak melaksanakanhal-halyangdisepakatibersamadalamkontrakkerja. b. Adverseselection,yaitu suatu keadaandimanaprincipaltidak

dapat mengetahuiapakahsuatukeputusandiambiloleh

informasiyangtelahdiperolehnya,atau terjadisebagai sebuahkelalaiandalamtugas.

Teorikeagenanmenekankanpada

pentingnyapendelegasianwewenangdari principal kepada agent, dimana agent mempunyai kewajiban untuk mengelola perusahaan sesuai dengan kepentingan principal.Dengan adanya pendelegasian wewenang dari principal kepadaagent, maka berarti bahwa agent yang mempunyai kekuasaan dan pemegang kendali suatu perusahaan dalam kelangsungan hidupnya, untuk ituagentdituntutagarbisaselalutransparandalamkegiatanpengelolaannya atassuatuperusahaan.Menurut Wahyuningtyas (2010) “melalui laporankeuanganagentdapatmenunjukkan salah satubentukpertanggungjawabannyaatas kinerjayangtelahdilakukannya terhadap perusahaan.”

perusahaan. Dengan berkurangnya konflik keagenan maka akan tercipta suatu kesinambungan yang baik antara pemilik dengan manajer perusahaan, keselarasan dalam tujuan, dan pada akhirnya menjadikan perusahaan berada dalam kondisi yang kondusif sehingga kondisi financial distress dapat dicegah.

2.1.2 Financial Distress

Financialdistressadalah suatu

kondisidimanaperusahaanmenghadapi masalah kesulitankeuangan. Menurut PlattdanPlatt(2002)Financial distress didefinisikansebagai “tahappenurunankondisikeuanganyang terjadisebelum terjadinya kebangkrutan ataupunlikuidasi.” Kondisifinancial distresstergambar dari ketidakmampuan atau tidak tersedianya dana untuk membayar kewajiban yang telah jatuh tempo.

Elloumidan

operationincome)negatifdan selamalebihdarisatutahuntidakmelakukan pembayarandividen.”Menurut Fitdini (2009) pada umumnyasinyal terjadinya financial distress terlihat dari “pelanggaranperusahaanatau perjanjianutangdenganpihakkreditorserta penguranganatau penghapusandalammembayardividen.”

Ketikaperusahaanmengalamidelistedyang diakibatkan karena perusahaan memperolehlababersihdan nilaibukuekuitas negatifberturut-turutatauperusahaantersebutsudahdi mergerjugadapat dianggap sebagaisalah satuindikasi bahwa perusahaan telah mengalamifinancialdistress.

2.1.2.1.DampakFinancialDistress

Salahsatudampakfinancialdistressadalahdapat

membawaperusahaan mengalamikesulitandalam membayarkankewajibanyangditanggung.Menurut

Anggarini(2010),perusahaanyang

mengalamifinancialdistress(kesulitan keuangan) akan menghadapikondisi:

1. Tidak mampumemenuhi jadwal atau kegagalan pembayaran kembali hutang yangsudah jatuh tempo kepadakreditor.

Pendapat lain yang dikemukakan olehGitman (2002), terdapattigahalyang palingterlihatketikaperusahaan mengalamifinancialdistress, yaitu:

1. BusinessFailure(kegagalan bisnis), dapatdiartikan sebagai:

a. Keadaan dimana realized rate of retrun dari modal yang diinvestasikansecarasignifikan terus menerus lebihkecildarirateof returnpada investasisejenis.

b. Suatukeadaandimanapendapatanperusahaantidakdapatmenut upi biayaperusahaan.

c. Perusahaan diklasifikasikan kepadafailure, perusahaan mengalami kerugian operasional selama beberapa tahun atau

memiliki retrun yang

lebihkecildaripadabiayamodal(costofcapital)ataunegative retrun

2. Insolvency(tidak solvable), dapatdiartikan sebagai:

a.Technical insolvencytimbul apabilaperusahaan tidakdapat memenuhi kewajibanpembayaran hutangnya pada saat jatuh tempo.

b.Accounting insolvency, perusahaan

memilikinegativenetworth,

secaraakuntansimemilikikinerjaburuk(insolvent),haliniterjad i apabilanilaibuku darikewajiban perusahaan melebihinilaibuku dari totalhartaperusahaantersebut.

3.Bankruptcy,yaitukesulitankeuanganyang mengakibatkanperusahaan memilikinegativestockholders

equityataunilaipasivaperusahaanlebih besar darinilaiwajar hartaperusahaan.

mencerminkan bahwa saat kondisi perusahaan mengalamikerugian, perusahaan akan cenderung mencari suntikan dana dari pihak lain yaitu dapat dilakukan dengan menerbitkan surat hutang (obligasi) ataupun berhutang dengan pihak ketiga untuk menutupi kekurangan biaya tersebut.

2.1.2.2.Faktor PenyebabFinancialDistress

Financialdistressdapattimbulkarena adanyapengaruhdaridalam perusahaansendiri(internal)maupundari

luarperusahaan(eksternal).Damodaran (2001) menyatakan, faktor penyebabfinancialdistressdaridalamperusahan lebih bersifatmikro, faktor-faktor daridalamperusahaan tersebut adalah

1. Kesulitan aruskas

Terjadiketikapenerimaan pendapatan perusahaan darihasiloperasi perusahaan tidak cukupuntuk menutupibebab-bebanusahayang timbul atasaktivitasoperasiperusahaan.Kesulitanaruskas jugadisebabkan adanyakesalahanmanajemenketikamengelolaalirankas perusahanuntuk pembayaranaktivitasperusahaan yangmemperburuk kondisi keuangan perusahaan

2. Besarnya jumlahhutang

Kebijakanpengambilanhutang perusahaanuntuk menutupibiaya yang timbulakibatoperasiperusahaan akanmenimbulkankewajibanbagi perusahaanuntukmengembalikanhutang dimasadepan.Ketika tagihan jatuh tempo dan perusahaan tidak mempunyai cukup danauntuk membayar tagihan-tagihan yang terjadi maka kemungkinan yang dilakukankreditur adalahmengadakanpenyitaanhartaperusahaanuntuk

menutupikekurangan pembayaran tagihan tersebut.

Kerugianoperasionalperusahaan menimbulkan aruskasnegatif dalamperusahaan.Halinidapatterjadi karenabebanoperasional lebih besardaripendapatan yangditerimaperusahaan.

Apabilaperusahaan mampu menutupiatau menanggulangi tiga di atas, belum tentu perusahaantersebut dapatterhindardari financial distress. Karena masihterdapat faktor eksternal perusahaan yang menyebabkan financial distress. MenurutDamodaran (2001), “faktoreksternalperusahaan lebih bersifatmakro, dan cakupannya lebih luas.”Faktor eksternaldapatberupakebijakan pemerintah yang dapatmenambahbebanusahayang ditanggung perusahaan,misalnyatarifpajak yang meningkatyang dapatmenambah bebanperusahaan.Selainitumasihada kebijakansukubungapinjamanyang meningkat,menyebabkanbebanbungayang ditanggungperusahaan meningkat.

2.1.3 Laporan Keuangan

2.1.3.1. Pengertian Dan Tujuan Laporan Keuangan

1. Menurut Munawir (2004) laporan keuangan adalah “hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut”.

2. Menurut Harahap (2002) laporan keuangan merupakan “pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya”.

3. Menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004) laporan keuangan merupakan “laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, sosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan”.

Tujuan Pelaporan Keuangan menurut konsepsi FASB sebagai berikut. 1. Memberikan informasi keuangan yang dapat dipercaya dan

bermanfaat bagi investor dan kreditur untuk dasar pengambilan keputusan investasi dan pemberian keputusan.

2. Memberikan informasi posisi keuangan perusahaan dengan menunjukkan sumber-sumber ekonomi (kekayaan) perusahaan serta asal kekayaan tersebut (siapa pihak yang mempunyai hak atas atas kekayaan tersebut).

3. Memberikan informasi keuangan yang dapat menunjukkan kemampuan perusahaan dalam menghasilkan laba (earning power). 4. Memberikan informasi yang dapat menunjukkan kemampuan

perusahaan dalam melunasi hutang-hutangnya.

5. Memberikan informasi keuangan yang dapat menunjukkan sumber-sumber pembiayaan perusahaan.

6. Memberikan informasi yang dapat membantu para pemakai dalam meramalkan aliran kas masuk ke perusahaan.

Adapun beberapa karakteristik kualitas laporan keuangan menurut PSAK adalah sebagai berikut:

1. Dapat dipahami

Laporan keuangan memiliki kualitas tinggi apabila dapat dengan mudah dipahami oleh penggunanya dan yang akan menjadi sumber informasi bagi pengambilan keputusan yang tepat. Hal ini berarti bahwa para pengguna haruslah memiliki pemahaman akan aktivitas ekonomi dan bisnis serta akuntansi. 2. Relevan

Laporan keuangan dikatakan relevan jika informasi itu memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini dan masa depan.

3. Keandalan

Laporan keuangan dikatakan handal jika memiliki daya uji , ketepatan penyajian dan netraliti atau tidak memihak pada pihak lain.

4. Dapat dibandingkan

2.1.4 Analisis Rasio Keuangan

Menurut Harahap (2010:297), rasio keuangan merupakan “angka

yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan

dengan akun lainnya yang mempunyai hubungan yang relevan dan

signifikan.” Menurut Simamora (2002:357), analisis rasio merupakan cara

penting untuk menyatakan hubungan-hubungan yang bermakna diantara

komponen-komponen dari laporan-laporan keuangan. Rasio

menggambarkan suatu hubungan antara suatu jumlah tertentu dengan

jumlah lain, dan dengan menggunakan alat analisis berupa rasio yang akan

menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya

keadaan posisi keuangan suatu perusahaan.

Menurut Margaretha (2004:22), penganalisaan rasio keuangan ada

beberapa cara, di antaranya :

a. Analisis horisontal/trend analysis, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selama kurun waktu tertentu.

b. Analisis vertikal, yaitu membandingkan data rasio keuangan

perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau standar industri untuk waktu yang sama.

Sedangkan menurut Riyanto (2010:329), dalam mengadakan

analisis rasio keuangan pada dasarnya dapat melakukannya dengan 2

macam cara pembandingan, yaitu :

tahun. Kalau diketahui perubahan dari angka rasio tersebut maka dapatlah diambil kesimpulan mengenai tendensi atau kecenderungan keadaan keuangan serta hasil operasi perusahaan yang bersangkutan.

b. Membandingkan rasio dari suatu perusahaan dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio-rasio industri/rasio standar) untuk waktu yang sama. Dengan cara ini akan dapat diketahui apakah perusahaan yang bersangkutan dalam aspek keuangan tertentu berada di atas rata-rata industri, berada pada rata-rata atau terletak dibawah rata-rata industri.

Menurut Riyanto (2010:331), umumnya rasio dapat

dikelompokkan dalam 4 (empat) tipe dasar, yaitu :

1. Rasio Likuiditas, adalah rasio yang mengukur kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

2. Rasio Leverage, adalah rasio yang mengukur seberapa jauh perusahaan dibelanjai dengan hutang.

3. Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan menggunakan sumber dananya.

4. Rasio Profitabilitas, adalah rasio yang mengukur hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

Prihadi (2008:8), mengemukakan beberapa hal mengenai penggunaan

rasio keuangan dengan variasinya:

1. Setiap peneliti berhak menentukan rasio yang digunakan.

2. Tidak ada regulasi tentang penggunaan rasio tertentu.

3. Setiap rasio mempunyai keterbatasan arti di samping

kelebihannya.

Dalam penelitian ini, penulis menggunakan aspek rasio

2.1.4.1 Likuiditas

Analisis likuiditasdigambarkansebagai analisa ataslaporankeuangan suatu perusahaan untuk mengukur sejauh manakemampuan perusahaan itu memenuhikewajiban-kewajiban jangkapendek.Rasio inidihitungdengancurrent ratio, yaitu membandingkan jumlahaset lancarperusahaan dengan kewajiban jangka pendekperusahaan. Currentratio merupakanindikator likuiditasyang dipakaisecaraluas,denganalasanselisih

lebihasetlancardiatashutang lancar

merupakansuatujaminanterhadapkemungkinanrugi

yangtimbuldariusaha dengan cara merealisasikan aset lancarnon kas menjadi kas. Semakin besar jumlah jaminan yang tersedia untuk menutup kemungkinan rugi, kesulitankeuangan akan semakin terhindar.

2.1.4.2 Leverage

Leverage merupakan rasio keuangan yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang. Menurut Tarjo (2008) “rasioleverage menggambarkansumberdanaoperasiyang

Setiawan (2009) analisisterhadap rasioinidiperlukan untukmengukur

kemampuan perusahaan

dalammembayarutang(jangkapendekdanjangkapanjang)apabilapadasu atu saat perusahaan dilikuidasi atau dibubarkan.

Salah satuindikator financial leverage yang akan digunakan

dalam penelitianini

adalahrasiototalutangterhadaptotalaktiva(totalliabilitiesto total

asset). Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan denganmenunjukkan persentase aktiva

perusahaan yang didukung olehpendanaanutang.

2.1.4.3Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalammemperoleh labaataukeuntungan. Indikatorprofitabilitasyang digunakan

dalampenelitian iniyaituReturn onasset (ROA). ROA digunakanuntuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan denganmemanfaatkanaktivayangdimilikinya.

Menurut Ardiyanto (2011) “apabilaReturnonAssetmeningkat,berartiprofitabilitasperusahaan

meningkat,

sehinggadampakakhirnyaadalahpeningkatanprofitabilitasyangdinik matioleh pemegangsaham.”

2.1.4.4 Rasio Aktivitas

Menurut Kasmir (2011;172), rasio aktivitas adalah “rasio yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya.” Dari hasil pengukuran tersebut dapat terlihat apakah perusahaan lebih efisien dan efektif

dalam mengelola aset yang dimilikinya atau sebaliknya.Rasio aktivitas dapat digunakan sebagai alat untuk mengukur kinerja manajemen dalam menjalankan perusahaan. Dari hasil pengukuran

ini dapat terlihat apakah manajer mampu atau tidak mampu mencapai target yang telah ditentukan perusahaan.

Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran

kas (cash turnover) , rasio perputaran piutang usaha (account receivable turnover), perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran

mengelolah sumber daya yang dimilikinya terhadap kemungkinan terjadinya financial distress yaitu dengan menggunakan rasio

perputaran persediaan (inventory turnover).

Menurut Kasmir (2011;180) perputaran persediaan (inventory turnover) adalah “rasio yang digunakan untuk mengukur berapa

kali dana yang ditanam dalam persediaan ini berputar dalam satu periode.” Rasio ini menunjukkan berapa cepat perputaran persediaan barang dalam siklus produksi normal.Semakin besar

rasio ini, semakin baik karena dianggap bahwa kegiatan penjualan berjalan lancar.

2.1.5 Corporate Governance

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002

mendefinisikan Corporate Governance sebagai suatu proses dan struktur yang digunakan oleh suatu organ BUMN untuk meningkatkan keberhasilan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

“seperangkat peraturan yang mengatur hubungan antara pemegang saham, manajemen, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern maupun ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka dimana tujuan dari corporate governance disini adalah untuk menciptakan nilai tambah bagi seluruh pihak yang berkepentingan (stakeholders) dari perusahaan.”

Pada perusahaan Indonesia pengawasan terhadap pelaksanaan good corporate governance diawasi oleh Komite Nasional

Kebijakan Governance (KNKG).KNKG mengeluarkan Pedoman Umum Good Corporate Governance Indonesia yang dapat digunakan oleh perusahaan sebagai acuan dalam pengelolaan perusahaan yang baik, yang selanjutnya disebut Pedoman GCG.

Fungsi penerapan good corporate governance bagi perusahaan menurut KNKG adalah:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Menurut Radifan (2011), pada pelaksanaanya terdapat 5 prinsip dasar dari corporate governance secara umum, yaitu:

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan mengemukakan informasi yang materiil dan relevan mengenai kondisi perusahaan

2. Accountabililty (akuntabilitas), yaitu kejelasan fungsi, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif 3. Responsibility (pertanggung jawaban), yaitu kesesuaian

atau kepatuhan terhadap prinsip korporasi yang sehat dan peraturan yang berlaku dalam pengelolaan perusahaan 4. Independensi (kemandirian), yaitu pengelolaan perusahaan

secara professional tanpa adanya benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip korporasi yang sehat

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara dalam memenuhi hak-hak stakeholder yang timbul berdasarkan pada perjanjian serta peraturan perundangan yang berlaku

Dalam implementasi prinsip tersebut, perlu adanya sokongan

dari personel perusahaan untuk mengoptimalkan pelaksanaan good corporate governance dengan baik. Oleh karena itu dibuatlah Keputusan Direksi PT Bursa Efek Jakarta Nomor :

Bursa yang mewajibkan perusahaan yang menyelenggarakan pengelolaan yang baik (good corporate governance) memiliki:

1. Komisaris independen yang jumlahnya secara proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan Pemegang Saham Pengendali dengan ketentuan jumlah Komisaris Independen sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh komisaris

2. Komite Audit

3. Sekretaris Perusahaan

Elemen-elemen yang digunakan dalam pengukuran struktur

corporate governance yaitu komisaris independen, kepemilikan manajerial, dan kepemilikan institusional.

2.1.5.1 Komisaris Independen

Dalam perusahaan terdapat dewan komisaris yang bertugas untuk mengawasi aktivitas serta perilaku manajemen dalam menjalankan perusahaan.Dewan komisaris sebagai organ perusahaan

bertanggungjawab secara kolektif untuk mengawasi dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan

melaksanakan good corporate governance.Namun dalam keputusan operasional perusahaan sesuai dengan Pedoman Umum Good Corporate Governance Indonesia, pelaksanaan dewan komisaris perlu memenuhi prinsip-prinsip berikut :

2. Anggota dewan komisaris harus profesional, yaitu berintegritas memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termaksud memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Menurut KNKG (2006) komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi oleh pihak manajemen, anggota dewan komisaris lainnya, pemegang saham pengendali, serta bebas

dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk bertindak independen demi kepentingan perusahaan. Keberadaan dari komisaris independen telah di atur Bursa

Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000 yang kemudian diubah menjadi peraturan BEJ tanggal 19 Juli 2004. Melalui peraturan

tersebut dijelaskan bahwa perusahaan yang terdaftar di Bursa harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas. Jumlah komisaris independen yang diatur dalam peraturan Bursa

adalah 30 % dari total komisaris perusahaan.

2.1.5.2Kepemilikan Manajerial

“kepemilikan saham perusahaan oleh manajer atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham.”Dengan

demikian kepemilikan saham oleh manajer dalam perusahaan membuat manajer memiliki fungsi ganda yaitu sebagai pemilik sekaligus pengelola perusahaan.Manajer pemilik saham tersebut

memiliki hak untuk memberikan saran ataupun tekanan secara langsung kepada perusahaan. Oleh karena itu dalam hubungannya

dengan kinerja perusahaan, kepemilikan manajerial yang semakin tinggi akan semakin menambah usaha manajemen untuk membawa perusahaan ke arah yang lebih baik yang lebih menguntungkan pemilik

dimana manajemen tersebut termasuk pemilik perusahaan yang bersangkutan.

Hal diatas sejalan dengan pendapat Demsey & Laber (1993)

dalam Nuraeni (2010) yang menyatakan masalah keagenan banyak dipengaruhi oleh insider ownership.Insider ownership adalah pemilik perusahaan sekaligus pengelola perusahaan. Semakin besar insider ownership maka perbedaan kepentingan antara pemegang saham

dengan pengelola perusahaan akan semakin kecil, karena manajer sebagai pengelola perusahaan tersebut akan lebih berhati-hati atas

2.1.5.3Kepemilikan Institusional

Kepemilikan institusional adalah jumlah proporsi saham perusahaan yang dimiliki oleh institusi atau badan usaha atau organisasi.Fungsi dari kepemilikan institusional dalam perusahaan adalah monitoring, kepemilikan institusional diharapkan memiliki

kemampuan yang lebih baik daripada kepemilikan individu. Menurut Nuraeni (2010) kepemilikan institusional merupakan “salah satu faktor yang mempengaruhi kinerja perusahaan karena dengan adanya

kepemilikan oleh institusional dapat mendorong pengawasan yang lebih optimal terhadap kinerja manajemen.”

Nuraeni (2010) menjelaskan “pengawasan terhadap perusahaan tidak hanya terbatas dilakukan oleh pihak dalam perusahaan tetapi juga dapat dilakukan dari pihak eksternal perusahaan yaitu dengan adanya

pengawasan melalui investor-investor institusional.” Dapat diartikan semakin besar kepemilikan institusional maka akan semakin besar suara dan dorongan institusi untuk melakukan monitoring dan

2.1.6 Ukuran Perusahaan

Menurut Fitdini (2009) ukuran perusahaan adalah “skalayang menunjukkanbesar kecilnya perusahaanyangdapatdiukurdenganberbagaicara,antaralaintotalaset,l

og size,nilaipasarsaham,dan

lain-lain.Namun,padadasarnyaukuranperusahaan hanyaterbagidalam3 kategoriyaituperusahaanbesar (large firm),perusahaan menengah(medium-size), perusahaan kecil(small firm).”Ukuran

perusahaan menggambarkan seberapa besar jumlah aset yang dimiliki perusahaan tersebut. Hal ini dapat dilihat dari total aset

perusahaan. Semakin banyaknya aset yang dimiliki perusahaan menandakan semakin besar juga ukuran perusahaan tersebut.Banyaknyaasetyang dimilikiperusahaan membuat

kegiatanoperasiakanlebihkompleksdanbisa memaksimalkan jumlahproduksi perusahaansecara lebihefisien.Iniakanberakibatpadapeningkatanpenjualandan

akhirnya akanmeningkatkan laba yang diperoleh perusahaan.

2.2 Hasil Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama

Peneliti Variabel Penelitian Hasil Penelitian

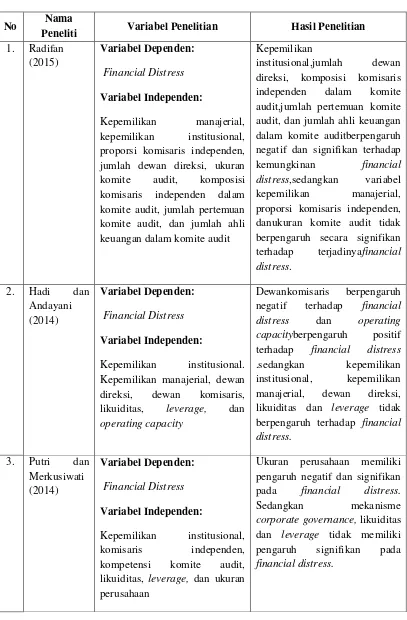

1. Radifan (2015)

Variabel Dependen:

Financial Distress

Variabel Independen:

Kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah dewan direksi, ukuran komite audit, komposisi komisaris independen dalam komite audit, jumlah pertemuan komite audit, dan jumlah ahli keuangan dalam komite audit

Kepemilikan

institusional,jumlah dewan direksi, komposisi komisaris independen dalam komite audit,jumlah pertemuan komite audit, dan jumlah ahli keuangan dalam komite auditberpengaruh negatif dan signifikan terhadap

kemungkinan financial

distress,sedangkan variabel kepemilikan manajerial, proporsi komisaris independen,

danukuran komite audit tidak berpengaruh secara signifikan terhadap terjadinyafinancial

Financial Distress

Variabel Independen:

Kepemilikan institusional. Kepemilikan manajerial, dewan direksi, dewan komisaris,

likuiditas, leverage, dan

operating capacity

Dewankomisaris berpengaruh negatif terhadap financial

distress dan operating

capacityberpengaruh positif terhadap financial distress

.sedangkan kepemilikan institusional, kepemilikan manajerial, dewan direksi, likuiditas dan leverage tidak berpengaruh terhadap financial distress.

3. Putri dan

Merkusiwati (2014)

Variabel Dependen:

Financial Distress

Variabel Independen:

Kepemilikan institusional, komisaris independen, kompetensi komite audit, likuiditas, leverage, dan ukuran perusahaan

Ukuran perusahaan memiliki pengaruh negatif dan signifikan

pada financial distress.

Sedangkan mekanisme corporate governance, likuiditas

4. Hastuti (2014)

Variabel Dependen:

Financial Distress

Variabel Independen:

Kepemilikan manajerial, kepemilikan institusional, rasio likuiditas, rasio leverage, rasio aktivitas dan ukuran perusahaan

Kepemilikan manajerial, rasio likuiditas dan rasio aktivitas berpengaruhterhadap financial distress. Sedangkan kepemilikan institusional, rasio leverage dan

ukuranperusahaan tidak berpengaruh terhadap financial

distress perusahaan

yangterdaftar di Bursa Efek Indonesia pada periode 2008 – 2012.

5. Hanifah dan

Purwanto (2013)

Variabel Dependen:

Financial Distress

Variabel Independen:

Ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, kepemilikan manajerial, kepemilikan institusional, ukuran komite audit, likuiditas, leverage, profitabilitas , dan operating capacity

Ukuran dewan direksi, kepemilikan manajerial, kepemilikan institusional, leverage, operating capacity berpengaruh terhadap financial distress. Sedangkan ukuran dewan komisaris, komisaris independen, ukuran komite audit, likuiditas dan profitabilitas tidak berpengaruh terhadap financial distress.

6. Agusti (2013)

Variabel Dependen:

Financial Distress

Variabel Independen:

kepemilikan intitusional, kepemilikan manajerial, komisaris independen, ukuran dewan direksi, likuiditas,

leverage, ukuran perusahaan,

dan direksi turnover.

Komisaris independen, jumlah dewan direksi, ukuran

perusahaan, leverage, dan

jumlah direktur keluar berpengaruh signifikan terhadap terjadinya financial distress.

Sedangkan kepemilikan institusional, kepemilikan manajerial, dan likuiditas tidak

berpengaruh terhadap

Variabel Dependen:

Financial Distress

Variabel

Total Assets Turn over

berpengaruh negatif signifikan terhadap kondisi

Independen:

cash to current liabilities ratio, debt equity ratio, debt assets ratio, inventory turnover, total assets turn over, board size, independent director ratio, position director ratio CR_5 indicator

cash tocurrent liabilities ratio dan debt assets ratio

berpengaruh positif signifikan terhadap kondisi

Financial Distress

Variabel Independen:

Rasio keuangan (likuiditas, profitabilitas, debt ratio dan aktivitas)

Likuiditas, profitabilitas dan rasio utang dapat memprediksi kasus kesulitan keuangan, dengan tingkat klasifikasi yang tinggi.

Sumber : Diolah Penulis

signifikan terhadap kemungkinan financial distress,sedangkan variabel kepemilikan manajerial, proporsi komisaris independen, danukuran komite audit tidak berpengaruh secara signifikan terhadap terjadinyafinancial distress.

Penelitian yang dilakukan Hadi dan Andayani (2014) ingin menguji pengaruh mekanisme corporate governance (Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Direksi, Dewan Komisaris), Likuiditas, Leverage, dan Operating capacity terhadap Financial Distress. Hasil penelitian menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap financial distress, kepemilikan manajerial tidak berpengaruhterhadap financial distress, dewan direksi tidak berpengaruh terhadap financial distress, dewankomisaris berpengaruh negatif terhadap financial distress, likuiditas tidak berpengaruh terhadapfinancial distress, leverage tidak berpengaruh terhadap financial distress, dan operating capacityberpengaruh positif terhadap financial distress.

governance, likuiditas, dan leverage tidak memiliki pengaruh signifikan pada financial distress.

Penelitian lainnya yang dilakukan Hastuti (2014) bertujuan untuk menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, rasio likuiditas, rasio leverage, rasio aktivitas dan ukuran perusahaan terhadap kondidi financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2012. Hasil penelitian yang diperoleh menunjukkan bahwakepemilikan manajerial berpengaruh terhadap financial distress perusahaan yangterdaftar di Bursa Efek Indonesia pada periode 2008 – 2012 (p <0,05) dan kepemilikan institusional tidak berpengaruh terhadap financial distressperusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2008 –2012 (p > 0,05). Sedangkan rasio likuiditas dan rasio aktivitas berpengaruhterhadap financial distress perusahaan yang terdaftar di Bursa Efek Indonesiapada periode 2008 – 2012 (p < 0,05). Rasio leverage dan ukuranperusahaan tidak berpengaruh terhadap financial distress perusahaan yangterdaftar di Bursa Efek Indonesia pada periode 2008 – 2012(p > 0,05).

Penelitianyangtelahdilakukanoleh Hanifah dan Purwanto (2013) mengujiseberapabesar pengaruhcorporate governancedanfinancialindicatorsterhadapfinancial distress.Penelitian inimenggunakansampelperusahaanmanufakturyang terdaftardiBEI

dewan komisaris, komisaris independen, kepemilikanmanajerial,kepemilikaninstitusional,ukurankomite audit, likuiditas, leverage,profitabilitas, danoperating capacity.Variabel independen yangdigunakanberperanuntukditelitiseberapa besar pengaruhnyaterhadap financialdistress.Kriteria financialdistressdidasarkanpadainterestcoverage ratio(EBIT/interestexpense).Hasilpenelitiannya menunjukkanbahwa ukuran dewandireksi,kepemilikanmanajerial,kepemilikaninstitusional,leverage,dan

operating capacity memiliki pengaruh signifikan terhadap kondisi financial distress.Sedangkan ukuran dewan komisaris, komisaris independen, ukuran komite audit, likuiditas, dan profitabilitas tidak berpengaruh signifikan terhadap financial distress.

kondisi perusahaan yang signifikan terhadap terjadinya financial distress adalah ukuran perusahaan, leverage, dan jumlah direktur keluar.

Jiming dan Wei Wei(2011) melakukan penelitian untuk memprediksi kemungkinan terjadinya financial distress.Penelitian ini menggunakan beberapafinancial indicators dannon-financialindicatorspada 100 perusahaan manufakturyangterdaftardiBursaEfekShanghaidanShenzhenpadatahun2005-2007. Adapun variabelindependennyaadalahcashtocurrentliabilities ratio,debtequityratio, debtassetsratio,inventoryturnover,totalassetsturn over,boardsize, independentdirectorratio, position directorratiodanCR_5 indicator.Metode penelitianyangdigunakanadalah analisisregresilogistik (logistic regression).Hasilpenelitianmenyatakanbahwadebtassetsratiodan

cashtocurrentliabilitiesratiosignifikanberpengaruh positif terhadapfinancial distress.Sedangkaninventory turnoverdan total assets turnoverberpengaruh negatif signfikan terhadapfinancialdistress

Penelitian yang dilakukan Mahdi dan Abedini (2009) ini berusaha menguji faktor- faktor yang dapat digunakan sebagai prediktor financial distress pada BursaEfek Iran.Hasil penelitian ini menunjukkan bahwa data akuntansi yangmencakup likuiditas, profitabilitas dan rasio utang dapat memprediksi kasus kesulitan keuangan, dengan tingkat klasifikasi yang tinggi.

2.3 Kerangka Konseptual

dilakukan. Penelitian ini bertujuan untuk pengaruh rasio keuangan, strukturcorporate governance dan ukuran perusahaan terhadap kemungkinan

terjadinya financial distress. Berdasarkanteori yang telah diuraikan di atas,maka dapat disajikan kerangka konseptualuntuk menggambarkan hubungan dari variabelindependen, dalamhaliniadalahrasio keuangan

(likuiditas, leverage, profitabilitas, dan rasio aktivitas) , struktur corporate governance (komisaris independen, kepemilikan manajerial, dan kepemilikan

institusional) dan ukuran perusahaan

terhadapvariabeldependenfinancialdistress adalah sebagai berikut:

H1 (-) Komisaris Independen

(a.2) Rasio Keuangan

(X1)

Struktur Corporate Governance

H3 (-)

Gambar 2.1 Kerangka konseptual

Gambar diatas menjelaskan bahwa penelitian ini menggunakan variabel independen yaitu Likuiditas, Leverage, Profitabilitas, Rasio Aktivitas, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Institusional, dan Ukuran Perusahaan sedangkan variabel dependen yaitu Financial Distress. Teori yang digunakan dalam penelitian ini adalah teori keagenan (agency theory).Hubungan antara variabel-variabel tersebut dengan teori terkait yaitu permasalahan yang muncul akibat adanya perbedaan kepentingan antara agent dan principal dapat diatasi dengan menerapkan struktur corporate governance yang baik didalam perusahaan atau yang dikenal dengan sebutan Good Corporate Governance (GCG). Melalui penerapan GCG tersebut akan tercipta suatu keselarasan kepentingan antara pihak agent dan pihak principal. Penerapan GCG dapat membuat pihak agent lebih berhati-hati dalam pengambilan keputusan seperti keputusan utang-piutang ataupun keputusan pendanaan/ permodalan. Untuk mendapatkan laba yang tinggi, agent akan mengambil keputusan terbaik dalam pengelolaan perusahaan tersebut. Pengelolaan perusahaan yang baik dapat tercermin dari tingkat keefektifan dan keefisienan perusahaan dalam memanfaatkan sumber daya yang dimilikinya.Semakin efektif dan efisien perusahaan mengelola sumber dayanya maka semakin besar pula keuntungan yang diterima perusahaan. Keuntungan (laba) yang besar akan membuat Ukuran Perusahaan

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Rasio Keuangan terhadap Financial Distress

Rasio keuangan dapat dijadikan dasar untuk mengukur kesehatan suatu perusahaan. Rasio keuangan menggambarkan hubungan antara suatu jumlah tertentu dengan jumlah lain yang dapat dijadikan alat untuk melihat baik atau buruknya keadaan posisi keuangan suatu perusahaan. Indikasi kesulitan keuangan (financial distress) dapat dilihat dari rasio-rasio keuangan perusahaan tersebut. Pada saat rasio keuangan suatu perusahaan dibandingkan dengan rasio perusahaan lain yang sejenis, rasio keuangan perusahaan yang sehat akan berada diatas rata-rata industri. Sedangkan perusahaan yang sedang mengalami financial distress cenderung memiliki rasio keuangan yang berada dibawah rata-rata industri.

2.4.1.1Pengaruh Likuiditas terhadap Financial Distress Rasiolikuiditas

adalahrasiopembagianjumlahasetlancarperusahaan

dibagidengankewajiban jangkapendek perusahaan yang sedang

ditanggungnya.Menurut Ardiyanto (2011) “setidaknyaperusahaanmempunyairasiolikuiditas lebihdari2agardapat

duakalilebihbesardaripadakewajiban lancarnya, dapat menyediakan dana dengan cepat untuk membiayai kewajibannya pada saat jatuh tempo. Apabila kondisiperusahaansepertiini, makaperusahaan dapat terhindardari kemungkinan terjadinya financialdistress.Ardiyanto (2011) mengemukakan bahwa “ketikaperusahaan mempunyaikewajiban jangka pendekyang lebihbesardaripadaasetlancarnya, hal ini akan menyebabkanperusahaantidakdapat membayar tagihankewajiban lancarnya sewaktu-waktu, sehingga perusahaan dapatmengalamikesulitankeuanganyang

dapatmemicumunculnyahutangbaru untuk menutup kewajiban lancar yangjatuh tempo.

Hasilpenelitian AlmiliadanKristijadi(2003) menunjukkanbahwasemakinbesar rasio likuiditasdalamsebuahperusahanmaka

semakinamanperusahaantersebutdari ancaman mengalami financial distress. Hasil yang sama jugadibuktikan dalam penelitian yang dilakukan oleh Fitdini(2009), penelitian tersebut berhasil membuktikanbahwarasio

likuiditasberhubungannegatifterhadapkemungkinan

2.4.1.2 Pengaruh Leverage terhadap Financial Distress

Menurut Ardiyanto (2011), “rasio leveragemenunjukkan seberapabesarasetperusahaandibiayaiolehhutang atauseberapa besarhutangperusahaanberpengaruhterhadappengelolaanaktiva.” Hanifah dan Purwanto (2013) menjelaskan bahwa “analisis leverage diperlukan untuk mengukur kemampuan perusahaan dalam membayar utang (jangka pendek dan jangka panjang).” Apabila suatu perusahaan pembiayaannya lebih banyak menggunakan utang, hal ini berisiko akan terjadi kesulitan pembayaran di masa yang akan datang akibat utang lebih besar dari aset yang dimiliki. Jika keadaan ini tidak dapat diatasi dengan baik, potensi terjadinya financial distress akan semakin besar. Disamping itu, tingkatutangyangsemakin tinggimengakibatkan beban bungaakansemakin besarsehingga akan mengurangi keuntungan yang diperoleh perusahaan. Hal inikemungkinan akan memicu terjadinyafinancialdistress. Tingkatleverage yang kecilmenunjukkankinerjayangsemakinbaik,karenamenyebabkantingkat pendapatanyang semakintinggi,dansebaliknya.

al distress.Halinidapatterjadikarena pada saat hutang perusahaan tersebut terlalu besar maka semakin tinggi pula bunga yang harus dibayar perusahaan.

2.4.1.3 Pengaruh Profitabilitas terhadap Financial Distress

Profitabilitas yang tinggi mengindikasikan bahwa perusahaan telah berhasil dalammemasarkanproduknya,sehingga akanmeningkatkanpenjualandanakhirnyajuga akanmeningkatkan labayangdiperolehperusahaan.Dengan labayang tinggi maka dapatmenarikminatinvestoruntukberinvestasidiperusahaantersebut,sehing ga peluang perusahaan mengalamifinancialdistressakan semakin kecil.

Salah satu cara yang dapat digunakan untuk mengukur profitabilitas perusahaan adalah dengan menggunakan ROA. ROA menggunakan laba sebagai salah satu cara untuk menilai kemampuan perusahaan memperoleh laba dengan menggunakan aktiva yang dimiliki perusahaan. Menurut Ardiyanto (2011) semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula ROA, hal itu berarti menunjukan perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan laba.

perusahaan tidak cukup baik karena perusahaan tidak mampu mengoptimalkan aktiva yang ia miliki untuk memperoleh keuntungan sehingga profitabilitas perusahaan menurun dan menyebabkan kemungkinan terjadinya financial distress akan semakin besar.

2.4.1.4 PengaruhRasio Aktivitas terhadap Financial Distress

mengubah persediaannya menjadi kas akan semakin lama. Lamanya waktu perputaran ini menyebabkan besarnya dana yang tertanam di dalam persediaan, Hal ini akan menyebabkan kemungkinan perusahaan mengalami financial distress semakin besar.

Berdasarkan latar belakang, kerangka konseptual, tinjauan teoritis serta uraian diatas, maka hipotesis pertama dalam penelitian ini adalah sebagai berikut:

H1 : likuiditas, leverage, profitabilitas dan rasio aktivitas berpengaruh terhadapfinancial distress baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2.4.2 Pengaruh Struktur Corporate Governance terhadap Financial Distress

akan semakin tinggi. Hal ini dikarenakan kesuksesan atau kegagalan yang dialami perusahaan, kemungkinan besar disebabkan oleh bagaimana strategi yang diterapkan perusahaan tersebut.

2.4.2.1 Pengaruh Komisaris Independen terhadap Financial Distress

Teori keagenan menilai bahwa komisaris independen dibutuhkan pada dewan komisaris untuk mengawasi dan mengontrol tindakan-tindakan direksi, sehubungan dengan perilaku oportunistikmereka (Jensen dan Meckling, 1976).Adanya fungsi dari komisaris independendalam mengawasi kinerja dewan direksi dalam hal mengontrol mengenai masalah keuangan agartidak terjadi suatu tindakan yang dapat merugikan perusahaan, dapat membuat komisaris independenberperan penting agar perusahaan dapat terhindar dari kesulitan keuangan (financial distress).Sehingga, tingkat proporsi komisaris independen yang semakin tinggi akan sangat berpengaruh padasemakin rendahnya kemungkinan suatu perusahaan mengalami financial distress.

2.4.2.2 Pengaruh Kepemilikan Manajerial terhadap Financial Distress

Kepemilikan manajerial didefinisikan sebagai kepemilikan saham yang dimiliki oleh manajemen.Menurut Wardhani (2006) kepemilikan manajerial dapat diukur dari persentase tingkat kepemilkan oleh dewan direksi dan dewan komisaris.Menurut Radifan (2012) “kepemilikan manajerial pada perusahaan diharapkan dapat membuat para manajer mengambil keputusan dengan lebih berhati-hati, hal ini dikarenakan mereka juga akan menanggung resiko apabila perusahaan mengalami suatu kerugian.” Dengan adanya kepemilikan saham manajerial diharapkan manajer dapat menghasilkan kinerja yang baik sehingga perusahaan akan terhindar dari masalah kesulitan keuangan. Hal tersebut dikarenakan saat kepemilikan manajerial semakin tinggi maka akan ada suatu pengawasan terhadap kebijakan-kebijakan yang akan diambil oleh manajemen perusahaan.

2.4.2.3 Pengaruh Kepemilikan Institusional terhadap Financial Distress

Kepemilikan institusional merupakan persentase saham yang dimilikioleh institusi dari keseluruhan saham perusahaan yang beredar.Radifan (2012) menyatakan bahwa “adanya kepemilikan saham oleh berbagai intitusi baik perusahaan asing, BUMN, maupun perusahaan swasta yang bergerak dibidang keuangan maupun non keuangan yang lebih besar maka akan semakin besar kekuatan dan suara untuk mengawasi manajemen perusahaan yang mengakibatkan munculnya motivasi untuk mengoptimalkan nilai perusahaan bagi para manajer sehingga kinerja perusahaan juga akan meningkat.”

Berdasarkan latar belakang, tinjauan teoritis, kerangka konseptual serta uraian diatas, maka hipotesis kedua dalam penelitian ini adalah sebagai berikut:

H2 : Komisaris independen, kepemilikan manajerial, dan kepemilikan institusional berpengaruh terhadap financial distress baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

2.4.3 Pengaruh Ukuran Perusahaan terhadap Financial Distress

Perusahaandenganpertumbuhanyang positifmemberikansuatutanda bahwaukuranperusahaantersebutsemakinberkembang danmengurangi kecenderungankearahkebangkrutan(Januarti,2009).Untuk mempunyai pertumbuhanpositif,perusahaanseharusnyamempunyaiaksespasaryangbaik danaksesoperasionalyanglebihluas agarmemilikikemudahanuntuk mendapatkandanadalam jangkapendekdankeuntunganyang lebihbesar dibandingkan dengan perusahaan kecil,sehingga perusahaan besarakan lebih mampuuntukmenyelesaikan masalahkeuanganyang dihadapidan mempertahankan kelangsungan usahanya.

(2009)jugaberhasilmembuktikan bahwasemakinbesarperusahaan,semakin kecilkemungkinan perusahaan mengalamikondisifinancialdistress. Kondisiinidapatterjadikarenasemakinbesar ukuran perusahaan makajumlah asetyang dimilikiperusahaanakansemakinbesar,sehinggajikaterdapat kewajibanyang

bersifatmendesak,perusahaanbesarakandenganmudahmemenuhi kewajiban

tersebut.Begitujuga jika dilihat dari kondisimodalnya,perusahaanbesarmemiliki modalyang lebihbanyaksehingga

perusahaan tersebut dapat dengan mudah mengembangkanusahanya pada jenis usaha lainnya,apabilausahayangsedang dijalani berpotensi bangkrut.

Berdasarkan latar belakang, tinjauan teoritis serta kerangka konseptual yang telah dijelaskan diatas, maka terbentuklah hipotesis ketiga dalam penelitian ini sebagai berikut:

H3 : Ukuran perusahaan berpengaruh terhadap financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

perusahaan terhadap financial distress maka terbentuklah hipotesis keempat yaitu :