PENGARUH PERPUTARAN MODAL KERJA TERHADAP

RENTABILITAS EKONOMI PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR PADA BEI PERIODE 2010

–

2012

1

Nyoman Budiasa, 1Nyoman Trisna Herawati, 2Lucy Sri Musmini

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia.

e-mail: {[email protected] , [email protected], [email protected]} @undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk memperoleh bukti secara empiris mengenai pengaruh perputaran modal kerja terhadap rentabilitas ekonomi pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2010 – 2012 . Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan manufaktur yang dijadikan sampel dalam penelitian ini adalah 23 perusahaan selama 3 tahun pengamatan. Berdasarkan metode purposive sampling, jumlah sampel dalam penelitian ini sebanyak 69 laporan keuangan auditan dan laporan keuangan tahunan yang diperoleh melalui situs homepage Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah Uji Asumsi Klasik dan Uji Hipotesis menggunakan regresi berganda dengan menggunkan program SPSS 19.0 for Windows.

Hasil penelitian menunjukkan bahwa : (1) perputaran kas berpengaruh negatif namun tidak signifikan terhadap ROA (Return On Assets), (2) perputaran piutang berpengaruh positif dan signifikan terhadap ROA (Return On Asset), (3) perputaran persediaan berpengaruh positif dan signifikan terhadap ROA (Return On Asset).

Kata Kunci: perputaran kas, perputaran piutang, perputaran persediaan, ROA (Return On Asset).

Abstract

This study is intended to obtain empirical evidence of the impact of circulation of working capital on the economic rentability of the manufacturing companies registered at the Indonesia’s Stock Exchange ‘Bursa Efek Indonesia (BEI)’ period 2010 – 2012. The population of the present study included all the manufacturing companies registered at BEI. The manufacturing companies used as the sample in the present study totaled 23 for a three-year observation. Based on the purposive sampling method used, the sample included audited 69 financial statements and annual financial statements obtained through the site of homepage of the Indonesia’s Stock Exchange. The data were analyzed using Classical Assumption Test and Hypothesis Test, multiple regression and SPSS program 19.0 for Windows.

significantly affected ROA (Return on Asset), (3) the inventory turnover positively and significantly affected ROA (Return on Asset).

Keywords: Cash Turn Over, Receivable Turn Over, Inventory Turn Over, ROA (Return On Assets).

PENDAHULUAN

Perekonomian Indonesia yang mulai bangkit pasca krisis ekonomi global 2008, memberikan peluang sekaligus ancaman bagi perusahaan untuk dapat memenangkan persaingan usaha. Selain itu, era gobalisasi juga memberikan tantangan berat bagi perusahaan dan para investor untuk dapat membuat keputusan yang tepat atas dana yang dimiliki.

Laba sebagai hasil kinerja perusahaan tentunya menjadi pertimbangan yang penting dalam membuat berbagai keputusan bisnis. Namun demikian, laba yang tinggi tidak selalu dapat dijadikan ukuran bahwa perusahaan telah bekerja dengan efektif dan efisien. Efektivitas dan efisiensi kinerja perusahaan dapat lebih tepat diproyeksikan dalam hasil perbandingan antara laba dengan aktiva atau modal yang digunakan perusahaan untuk memperoleh laba tersebut. Dengan kata lain, tingkat rentabilitas perusahaan merupakan ukuran yang lebih baik dalam menilai kinerja perusahaan sehingga dapat menjadi pertimbangan yang lebih relevan dalam mengambil keputusan bisnis.

Rentabilitas menurut Riyanto (1997 : 35) merupakan "perbandingan antara laba dengan aktiva atau modal yang mengahasilkan laba tersebut". Untuk menilai efisiensi penggunaan modal atau aktiva, rentabilitas umumnya dapat diukur dengan dua cara yaitu rentabilitas ekonomis dan rentabilitas usaha atau rentabilitas modal sendiri. Rentabilitas ekonomis dinilai melalui perbandingan laba operasi dengan keseluruhan modal yang dimiliki perusahaan yaitu modal sendiri dan modal asing. Sedangkan, rentabilitas usaha dinilai melalui perbandingan laba setelah pajak dengan ekuitas perusahaan. Rentabilitas usaha mengukur sejauh mana perusahaan dapat mengahasilkan laba dengan hanya mengandalkan modal sendiri tanpa bergantung pada modal asing. Tingkat rentabilitas yang tinggi dapat dicapai perusahaan melalui pengendalian yang baik

atas sumberdaya perusahaan. Sebagian besar sumberdaya tersebut tertanam dalam modal kerja atau aktiva lancar perusahaan. Menurut Weston dan Copeland (1999 : 327) “modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar”.

Modal kerja merupakan dana yang harus tersedia dalam perusahaan yang dapat digunakan untuk membiayai kegiatan operasinya sehari-hari, misalnya untuk pembelian bahan mentah, membayar upah buruh, gaji pegawai, dan sebagainya, dimana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produknya. Modal kerja yang akan digunakan sebaiknya tersedia dalam jumlah yang cukup agar dapat memberikan keuntungan yang maksimal sehingga suatu perusahaan bisa beroperasi secara ekonomis dan juga modal kerja yang cukup dapat menekan biaya perusahaan menjadi rendah, menunjang segala kegiatan operasi perusahaan secara teratur. Selain itu pemilikan modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain memungkinkan perusahaan dapat membayar semua kewajibannya tepat pada waktunya, memungkinkan perusahaan tersebut untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen, dan memungkinkan perusahaan tersebut untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang dan jasa yang diperlukan.

Analisis rasio terhadap modal kerja perusahaan pun sangat perlu dilakukan untuk mengetahui dan menginterpretasikan posisi keuangan jangka pendek perusahaan serta meneliti efisiensi dan penggunaan modal kerja dalam perusahaan. Apabila jumlah aktiva lancar terlalu kecil, maka akan menimbulkan situasi illikuid, sedangkan apabila jumlah aktiva lancar yang terlalu besar akan berakibat timbulnya aktiva lancar atau dana yang menganggur.

Semua ini akan berpengaruh kepada jalannya operasi perusahaan yang pada akhirnya akan mengurangi keuntungan atau laba yang seharusnya diperoleh perusahaan pada periode yang bersangkutan. Pengelolaan modal kerja yang baik selain akan lebih memperlancar aktivitas perusahaan juga dapat meningkatkan keberhasilan usaha untuk meraih keuntungan yang diharapkan. Oleh karena itu, perusahaan harus hati-hati dalam menangani masalah keuangan dalam pengelolaan sumber dan penggunaan modal kerja.

Kenaikan dalam modal kerja mungkin ditunjukkan dalam kas, efek, piutang maupun dalam persediaan atau adanya penurunan atau berkurangnya hutang lancar, dan adanya kenaikan dalam modal kerja ini akan diinterpretasikan bergantung kepada sumber-sumber yang menyebabkan kenaikan tersebut. Apabila seluruh perubahan tersebut semuanya berasal dari hasil operasi perusahaan, maka hal ini akan dinilai sebagai hal yang amat baik atau menguntungkan dibandingkan dengan kenaikan modal kerja yang berasal dari pengeluaran hutang jangka panjang,hal ini menghendaki pengaturan keuangan dalam aktiva lancar dan hutang lancar yang berhubungan langsung dengan volume penjualan. Oleh karena itu, dalam pengelolaannya, khususnya aktiva lancar yang terdapat dalam manajemen modal kerja adalah cara yang tepat untuk digunakan dalam meningkatkan penjualan agar perolehan laba perusahaan dapat meningkat. Dalam upaya mewujudkan operasi perusahaan yang efisien, ukuran keberhasilan belum cukup hanya dilihat dari besarnya laba yang diperoleh, tetapi harus dilihat dari rentabilitasnya. Untuk itu perusahaan harus diarahkan pada

pencapaian tingkat rentabilitas secara maksimal.

Berdasarkan pemaparan diatas, dalam penelitian ini bertujuan untuk memberikan bukti empiris mengenai hubungan antara rentabilitas ekonomi dan juga perputaran modal kerja terhadap perusahaan manufaktur. Menggunakan Perusahaan Manufaktur sebagai obyek penelitian ini adalah karena dalam perusahaan manufaktur, modal yang dimiliki oleh perusahaan ini selain berasal dari modal sendiri juga berasal dari modal asing. Dan juga ingin mengetahui persentase yang dihasilkan dari perbandingan laba usaha dengan modal. Oleh sebab itu penulis tertarik untuk melakukan penelitian dengan judul Pengaruh Perputaran Modal Kerja Terhadap Rentabilitas Ekonomi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2012. Untuk mengetahui dampak perputaran modal kerja terhadap rentabilitas ekonomi, dimana dalam penelitian ini perputaran modal kerja diproksikan dengan Perputaran kas, perputaran piutang, dan perputaran persediaan. Selain itu penelitian ini juga menggunakan ROA sebagai variable dependent. Kemudian perusahaan yang dijadikan sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2012.

Berdasarkan uraian yang telah dikemukakan, maka penulis mengidentifikasi masalah sebagai berikut: (1) Apakah perputaran kas berpengaruh terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI?, (2) Apakah perputaran piutang berpengaruh terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI?, (3) Apakah perputaran persediaan berpengaruh terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI?, (4) Apakah perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI?

apakah pengaruh perputaran piutang terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI. (3) Untuk mengetahui apakah pengaruh perputaran persediaan terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI. (4) Untuk mengetahui apakah pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap ROA pada perusahaan manufaktur yang terdaftar pada BEI.

METODE

Penelitian ini dilakukan di Bursa Efek Indonesia dengan mengolah data-data yang telah tersedia pada www.idx.co.id. Karena di BEI tersedia data lengkap mengenai perusahaan yang go public, dalam hal ini adalah perusahaan manufaktur. Subjek dari penelitian ini adalah perusahaan manufaktur secara berturut-turut di Bursa Efek Indonesia tahun 2010 – 2012. Sedangkan objek penelitian ini adalah perputaran modal kerja yang mempengaruhi Rentabilitas ekonomi. Jenis data yang digunakan adalah data sekunder yaitu Annual Report dan Laporan Keuangan Tahunan dari perusahaan-perusahaan manufaktur yang terdaftar dalam BEI tahun 2010- 2012. Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada (Indrawan, 2011).

Sasaran pengamatan difokuskan untuk mengetahui dan membuktikan bagaimana pengaruh antara variabel (X1) perputaran kas (Cash Turn Over), (X2) Perputaran Piutang (Receivable Turn Over), (X3) Perputaran Persediaan (Inventory Turn Over) terhadap (Y) Return On Asset (ROA) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2012.

Dimana rumus dalam menghitung variable Independent (X) adalah sebagai berikut :

Perputaran kas = enjualan

ata-rata kas………. (1)

Perputaran piutang = enjualan

ata-rata piutan ……(2)

Perputaran

Persediaan ar a okok enjualan

ata-rata persediaan ………(3)

Sedangkan rumus dalam menghitung Return On Assets adalah : laba bersi total aset ……….. (4)

Populasi yang berkaitan dengan masalah penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling yaitu teknik pengambilan dengan pertimbangan tertentu (Sugiyono, 2013:85). Sesuai kriteria yang telah ditetapkan jumlah perusahaan yang digunakan sebagai sampel dalam penelitian ini sebanyak 23 perusahaan periode 2010 sampai 2012 berturut-turut.

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan uji asumsi klasik. Karena sebuah model regresi akan dapat dipakai untuk prediksi jika memenuhi sejumlah asumsi, yang disebut dengan asumsi klasik (Santoso, 2010). Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji Multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Uji normalitas data yaitu bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian.Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Selain itu, uji normalitas dapat dilakukan dengan menggunakan menggunakan uji One Sample Kolmogorov-Smirnov dengan pedoman pengambilan keputusan: (1) Nilai Sig. atau signifikansi atau nilai probabilitas < 0,05, maka distribusi dikatakan tidak normal (simetris). (2) Nilai Sig. atau signifikansi atau nilai probabilitas > 0,05, maka distribusi dikatakan normal (asimetris).

terhingga.Multikolinearitas dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Pedoman suatu model regresi yang bebas multikolinearitas adalah (Joseph et.al, 1995 dalam Ghozali (2007:96): (1) Mempunyai VIF ≤ 10, (2) Mempunyai angka tolerance ≥ 0,10

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variasi dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Uji heteroskedastisitas dapat dilakukan dengan menggunakan metode scatter plot, dengan melihat ada tidaknya pola tertentu pada grafik scatter plot. Dasar pengambilan kesimpulan adalah sebagai berikut (Ghozali, 2007:125-126): (1) Jika terdapat pola tertentu seperti titik-titik yang membentuk suatu pola tertentu yang teratur, seperti pola bergelombang, melebar, kemudian menyempit, maka telah terjadi heteroskedastisitas. (2) Jika terdapat pola yang jelas dan titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, sehingga model regresi layak digunakan berdasarkan masukan variabel X terhadap variabel Y.

Teknik analisis regresi linear berganda digunakan untuk mengetahui pengaruh variabel bebas (perputaran kas, perputaran piutang, perputaran persediaan) terhadap variabel terikat (ROA/Return On Asset) baik secara simultan maupun parsial. Analisis regresi linear berganda ini diolah dengan program SPSS for windows versi 19. Model regresi berganda ditunjukan dalam persamaan sebagai berikut:

Y = α +βo + β1X1 + β2X2+ β3X3 + ε……….(5) Keterangan :

Y = Return On Asset (ROA) βo = Konstanta

X1 = Perputaran Kas X2 = Perputaran Piutang X3 = Perputaran Persediaan α = Konstanta/intercept ε = error

β1–β3 = Koefisien Regresi

HASIL DAN PEMBAHASAN

Berdasarkan kriteria sampel yang telah ditetapkan, diperoleh sebanyak 23 perusahaan manufaktur untuk selama 3 tahun yakni dari tahun 2010 sampai dengan 2012 yang menghasilkan 63 amatan. Deskriptif variabel penelitian dapat ditemukan pada tabel 1 :

Tabel 1. Deskripsi variabel Penelitian

(Sumber : Data diolah, 2014)

Tabel 1 menunjukkan bahwa variabel perputaran kas dari 69 sampel penelitian diperoleh nilai mean 30,856 sedangkan nilai tertinggi adalah 133,205 dan yang terendah adalah 2,652. Kemudian untuk perputaran piutang dari 69 sampel penelitian ternyata nilai rata-rata (mean) sebesar 8,299 sedangkan nilai maximum 18,716 dan yang terendah 0,860. Kemudian perputaran persediaan nilai rata-rata (mean)

sebesar 7,217 , sedangkan nilai maximum sebesar 34,606 dan yang terendah 1,216. Selanjutnya dilihat dari Return On Asset (ROA) dimana nilai rata-rata (mean) sebesar 14,124 dan nilai tertinggi untuk dari 69 sampel penelitian sebesar 98,828 dan terendah sebesar 0,122.

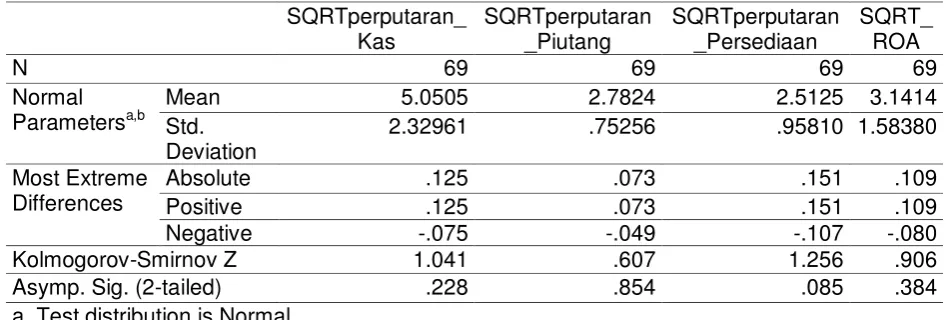

Tabel 2 menunjukan hasil uji normalitas setelah dilakukannya tranformasi data menggunakan SQRT .

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

Perputaran_Kas 69 30.85632 26.995809 2.652 133.205

Perputaran_Piutang 69 8.29994 4.266006 .860 18.716

Perputaran_Persediaan 69 7.21742 6.547703 1.216 34.606

Tabel 2. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

SQRTperputaran_ Kas

SQRTperputaran _Piutang

SQRTperputaran _Persediaan

SQRT_ ROA

N 69 69 69 69

Normal Parametersa,b

Mean 5.0505 2.7824 2.5125 3.1414

Std. Deviation

2.32961 .75256 .95810 1.58380

Most Extreme Differences

Absolute .125 .073 .151 .109

Positive .125 .073 .151 .109

Negative -.075 -.049 -.107 -.080

Kolmogorov-Smirnov Z 1.041 .607 1.256 .906

Asymp. Sig. (2-tailed) .228 .854 .085 .384

a. Test distribution is Normal. b. Calculated from data. (Sumber : Data diolah, 2014)

Pada tabel 2 terlihat data dinyatakan berdistribusi normal, karena tingkat signifikansi atau nilai probabilitas > 0,05 yaitu 0,228 untuk variabel perputaran kas (X1), 0,854 untuk variabel perputaran piutang (X2), 0,085 untuk variabel perputaran persediaan (X3), dan 0,384 untuk Return On Asset (ROA) (Y).

Dari hasil Uji Multikolinieritas dapat dinyatakan terdapat gejala multikolineritas atau korelasi antara variabel independen

karena nilai tolerance lebih dari 0,10 yaitu 0,991 untuk variabel perputaran kas (X1), 0,901 untuk variabel perputaran piutang (X2), dan 0,909 untuk variabel perputaran persediaan (X3). Dapat dilihat juga dari nilai VIF lebih kecil dari 10 yaitu 1,009 untuk variabel perputaran kas (X1), 1,110 untuk variabel perputaran piutang (X2), dan 1,101 untuk variabel perputaran persediaan (X3) yang dapat dilihat pada Tabel 3.

Tabel 3. Uji Multikolinearitas

(Sumber : Data diolah 2014)

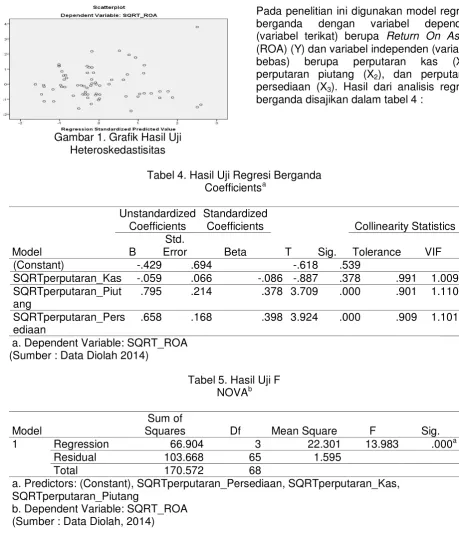

Uji heteroskedastisitas dapat dilakukan dengan menggunakan metode scatter plot, dengan melihat ada tidaknya pola tertentu pada grafik scatter plot. Pada gambar Grafik scatter plot pada gambar 1

dapat dinyatakan tidak terjadi heteroskedastisitas karena,tidak terdapat pola yang jelas dan titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y. Coefficientsa

Model

Unstandardize d Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Tolera

nce VIF

1 (Constant) -.429 .694 -.618 .539

SQRTperputaran_Kas -.059 .066 -.086 -.887 .378 .991 1.009 SQRTperputaran_Piutang .795 .214 .378 3.709 .000 .901 1.110 SQRTperputaran_Persediaa

n

.658 .168 .398 3.924 .000 .909 1.101

Gambar 1. Grafik Hasil Uji Heteroskedastisitas

Pada penelitian ini digunakan model regresi berganda dengan variabel dependen (variabel terikat) berupa Return On Asset (ROA) (Y) dan variabel independen (variabel bebas) berupa perputaran kas (X1), perputaran piutang (X2), dan perputaran persediaan (X3). Hasil dari analisis regresi berganda disajikan dalam tabel 4 :

Tabel 4. Hasil Uji Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

(Constant) -.429 .694 -.618 .539

SQRTperputaran_Kas -.059 .066 -.086 -.887 .378 .991 1.009 SQRTperputaran_Piut

ang

.795 .214 .378 3.709 .000 .901 1.110

SQRTperputaran_Pers ediaan

.658 .168 .398 3.924 .000 .909 1.101

a. Dependent Variable: SQRT_ROA (Sumber : Data Diolah 2014)

Tabel 5. Hasil Uji F NOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 66.904 3 22.301 13.983 .000a

Residual 103.668 65 1.595

Total 170.572 68

a. Predictors: (Constant), SQRTperputaran_Persediaan, SQRTperputaran_Kas, SQRTperputaran_Piutang

b. Dependent Variable: SQRT_ROA (Sumber : Data Diolah, 2014)

Berdasarkan dengan data yang ada pada tabel 4 yakni hasil olahan data regresi, maka persamaan regresi dapat dijabarkan sebagai berikut :

Y= -0,429 – 0,059 X1+0,795 X2 + 0,658 X3

+ε…….………(6)

Pengaruh Perputaran Kas terhadap

Return On Asset (ROA)

Hasil pengujian hipotesis pertama dengan menggunakan analisis regresi

yang ditetapkan (0,378>0,05) sehingga H1 ditolak dengan tingkat signifikansi 0,05.

Perputaran kas merupakan perbandingan antara penjualan bersih dengan jumlah rata-rata kas. Rahma (2011) menyatakan bahwa perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan, sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik, ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2001).

Perputaran Kas seharusnya berbanding lurus atau berpengaruh positif terhadap rentabilitas, peningkatan Perputaran Kas akan selalu diikuti oleh peningkatan rentabilitas atau profitabilitas. Apabila melihat laporan keuangan perusahaan, salah satu analisis yang menyebabkan Perputaran Kas tidak berpengaruh signifikan terhadap profitabilitas adalah perbedaan jumlah aktiva lancar yang rata-rata hanya 25% dari total aktiva, sehingga kurang berperan penting dalam pencapaian laba perusahaan, selain itu tidak berpengaruhnya tingkat perputaran kas bisa disebabkan karena dalam perusahaan manufaktur, investasi modal kerja dominan pada piutang dan persediaan sehingga pengaruh perputaran kas sangat kecil atau tidak signifikan.

Hasil penelitian ini sejalan dengan penelitian Nina Sufiana dan Purnawati (2013) dan Purba (2011) yang menyatakan bahwa tingkat perputaran kas tidak berpengaruh terhadap Rentabillitas atau profitabilitas. Namun, hasil penelitian ini tidak sejalan dengan hasil penelitian Ratih (2012) dan Siti Saroh (2009) yang menyatakan bahwa sub variabel perputaran kas mempunyai pengaruh yang signifikan terhadap profitabilitas.

Pengaruh Perputaran Piutang terhadap

Return On Assets (ROA)

Hasil pengujian hipotesis kedua dengan menggunakan analisis regresi berganda menghasilkan persamaan regresi berganda Y= -0,429 – 0,059 X1+0,795 X2 + 0,658 X3 +ε. Untuk asil pen ujian ipotesis nilai thitung lebih besar dari ttabel (3,709>1,669) maka H0 ada di daerah penolakan, berarti H2

diterima artinya perputaran piutang berpengaruh signifikan terhadap Return On Asset (ROA). Selain itu dilihat dari nilai signifikansi pada uji t variabel perputaran piutang lebih kecil daripada nilai signifikan yang ditetapkan (0,000<0,05) sehingga H2 diterima dengan tingkat signifikansi 0,05.

Hasil penelitian ini sesuai dengan hipotesis dan teori yang menyatakan bahwa semakin cepat suatu dana berputar, semakin efektif penggunaan dana tersebut sehingga semakin besar pula laba perusahaan atas dana yang ditanam (Kuswadi, 2004:191 dalam Purba, 2011 ). Berdasarkan hasil penelitian, perputaran piutang pada Perusahaan Manufaktur di BEI cukup stabil. Kondisi ini juga menggambarkan bahwa manajemen piutang pada Perusahaan Manufaktur di BEI cukup bagus.

Piutang muncul karena perusahaan melakukan penjualan secara kredit untuk meningkatkan volume usahanya. Piutang juga merupakan aktiva lancar yang paling likuid setelah kas. Bagi sebagian perusahaan, piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang jumlahnya cukup besar. Riyanto (2001:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nina Sufiana dan Purnawati (2013), Purba (2011) dan Theresia (2009) yang menyatakan bahwa tingkat perputaran piutang berpengaruh terhadap Return On Asset (ROA). Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Ratih (2012) dan Siti Saroh (2009) yang menyatakan bahwa variabel perputaran piutang mempunyai pengaruh yang tidak signifikan terhadap profitabilitas.

Pengaruh Perputaran Persediaan terhadap Return On Assets (ROA)

berganda menghasilkan persamaan regresi berganda Y= -0,429 – 0,059 X1+0,795 X2 + 0,658 X3 +ε. Untuk asil pen ujian ipotesis nilai thitung lebih besar dari ttabel (3,924>1,669) maka H0 ada di daerah penolakan, berarti H3 diterima artinya perputaran persediaan berpengaruh signifikan terhadap Return On Asset (ROA). Selain itu dilihat dari nilai signifikansi pada uji t variabel perputaran persediaan lebih kecil daripada nilai signifikan yang ditetapkan (0,000<0,05) sehingga H3 diterima dengan tingkat signifikansi 0,05.

Hasil penelitian ini sesuai dengan hipotesis dan teori yang menyatakan bahwa semakin tinggi perputaran (turnover) dana yang diperoleh, semakin efesien perusahaan di dalam melaksanakan operasinya sehingga makin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam. Perputaran persediaan merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan. Semakin tinggi tingkat perputaran persediaan maka semakin cepat kembalinya dana yang tertanam pada persediaan. Dengan demikian resiko serta biaya persediaan dapat diminimalkan.

Pengelolaan persediaan merupakan suatu pekerjaan yang sulit, dimana kesalahan dalam menentukan tingkat persediaan dapat berakibat fatal. Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan. Sedangkan Munawir (2004) menyatakan bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nina Sufiana dan Purnawati (2013), Ratih (2012) dan Siti Saroh (2009) yang menyatakan bahwa tingkat perputaran persediaan sebagai salah

satu bagian dari modal kerja berpengaruh terhadap Return On Asset (ROA). Hasil penelitian ini berbeda dengan hasil penelitian Purba (2011) dan Theresia (2009) yang menyatakan bahwa tingkat perputaran piutang tidak berpengaruh terhadap profitabilitas.

Pengaruh perputaran kas, perputaran piutang, perputaran persediaan terhadap

Return On Assets (ROA)

Berdasarkan hasil analisis statistik ditemukan bahwa hipotesis keempat (H4) yaitu pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan berpengaruh signifikan terhadap Return On Asset (ROA) yang ditunjukan dari hasil uji F pada Tabel 5. Dari hasil uji F dapat dilihat bahwa Fhitung>Ftabel yaitu 13.983>2.75 dengan signifikansi variabel konservatisme akuntansi lebih kecil daripada nilai signifikan yang ditetapkan (0,000<0,05), maka H4 diterima artinya Perputaran kas (X1), perputaran piutang (X2), dan perputaran persediaan (X3) berpengaruh terhadap Return On Asset (ROA) perusahaan manufaktur tahun 2010-2012. Hasil penelitian ini kosisten dengan penelitian yang dilakukan oleh Nina Sufiana dan Purnawati (2013), Ratih (2012), Purba (2011), Theresia (2009) dan Siti Saroh (2009) yang menyatakan bahwa perputaran kas, perputaran piutang dan perputaran persediaan mempunyai pengaruh yang signifikan terhadap Rentabilitas.

SIMPULAN DAN SARAN Simpulan

tingkat perputaran kas bisa disebabkan karena dalam perusahaan manufaktur, investasi modal kerja dominan pada piutang dan persediaan sehingga pengaruh perputaran kas sangat kecil atau tidak signifikan. (2) Secara parsial diketahui bahwa Perputaran Piutang berpengaruh positif tarhadap ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2010 – 2012. Hal ini berarti semakin tinggi tingkat perputaran piutang maka dapat meningkatkan ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2012 . (3) Secara parsial diketahui bahwa Perputaran Persediaan berpengaruh positif terhadap ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2010 – 2012. Hal ini berarti semakin tinggi tingkat perputaran persediaan maka dapat meningkatkan ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2010 – 2012. (4) Secara simultan diketahui bahwa perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif terhadap ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2010 – 2012. Hal ini berarti apabila modal kerja dapat dikelola dengan baik atau secara efesien, maka return on asset perusahaan bisa mengalami peningkatan, namun bila sebaliknya pengelolaan modal kerja kurang baik atau tidak efisien maka akan memperkecil tingkat return on asset.

Saran

Bagi investor dan calon investor perusahaan yang terdaftar di BEI agar lebih seksama dan juga memperhatikan aspek modal kerja dan juga tingkat nilai rasio terutama ROA (Return On Assets) perusahaan sebagai pertimbangan dalam melakukan investasi.

Bagi Perusahaan, adanya penelitian ini diharapkan perusahaan mampu menjalankan atau mengontrol perputaran modal kerja dan juga rasio ROA (Return On Asset) secara konsisten dan berkesinambungan karena ROA (Return On Asset) ini sangat bermanfaat untuk

mengukur prestasi kerja perusahaan selama periode tertentu, sehingga diharapkan dapat memberikan bahan evaluasi dan analisa bagi penentuan kebijakan periode selanjutnya.

DAFTAR PUSTAKA

Esther Theresia O.S .2009. Pengaruh Perputaran Piutang Usaha dan Perputaran Persediaan Terhadap Rentabilitas Perusahaan Otomotif dan Komponennya yang Terdaftar di Bursa Efek Indonesia. Skripsi Akuntansi, Universitas Sumatera Utara,

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV. Semarang: Badan Penerbit Universitas Diponegoro, Semarang,

Nina Sufiana dan Purnawari. 2013. Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas. Artikel Akuntansi. Universitas Udayana,

Pratiwi, Ratih. 2012. Pengaruh Perputaran Mdal Kerja terhadap Return On Asset (ROA) Perusahaan (Studi Kasus Pasa Toko Global Computer Periode 2006-2010). Skripsi Manajemen Universitas Pasundan Bandung,

Purba, Jepri Supomo. 2011. Pengaruh Perputaran Modal Kerja terhadap Profitabilitas pada perusahaan Pertambangan di Bursa Efek Indonesia. Skripsi Manajemen Universitas Sumatera Utara,

Raharjaputra, Hendra. 2009. Manajemen Keuangan dan Akuntansi. Jakarta: Salemba Empat.

Riyanto, Bambang. 1997. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4, BPFE-Yogyakarta, Yogyakarta,

Riyanto, Bambang dan Munawir, 1988. Analisis Laporan Keuangan, BPFE-Yogyakarta, Yogyakarta.

Santoso, Singgih. 2010. Analisis SPSS Pada Statistik Parametrik. Jakarta: PT. Elex Media Komputindo,

Saroh, Siti. 2009. Pengaruh Modal Kerja Bersih terhadap Tingkat Rentabilitas

Usaha pada Perusahaan

Pertambangan yang terdaftar di BEI. Skripsi Akuntansi, Universitas Sumatera Utara,