BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya (Munir Fuady,1998). Dengan demikian fungsi bank adalah sebagai financial intermediary yang berarti menghimpun dana masyarakat dan meyalurkan kembali ke masyarakat. Bank menyalurkan dana kepada masyarakat dalam bentuk kredit, dari kegiatan tersebut bank memperoleh keuntungan. Kegiatan bank hendaknya tidak semata-mata demi keuntungan, melainkan harus diarahkan pada peningkatan taraf hidup masyarakat. Jumlah kredit yang diberikan akan membawa konsekwensi terhadap resiko yang harus ditanggung oleh bank. Semakin besar jumlah kredit, maka semakin tinggi resikonya, salah satunya adalah resiko likuiditas. Likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendek (Kasmir,2008). Salah satu indikator likuiditas yang dapat digunakan untuk mengetahui tingkat likuiditas bank yaitu rasio kredit terhadap total dana pihak ketiga atau Loan to Deposit Ratio (LDR). LDR yang terlalu tinggi menunjukan bahwa suatu bank meminjamkan seluruh dananya atau menjadi tidak likuid. LDR yang rendah menunjukan bank yang likuid dengan kelebihan kapasitas dana untuk dipinjamkan (Agus,2001).

nasional pada awal November 1997 (Gatra, 1997) .Keputusan itu dibuat sejalan dengan kesepakatan reformasi ekonomi antara Indonesia-IMF, likuidasi 16 bank pertama ini diharuskan, melihat kondisi bank-bank tersebut telah memasuki utang buruk, penyimpangan dalam praktek perbankan dan penyimpangan lainnya. Berikut disajikan grafik likuiditas bank umum di Indonesia :

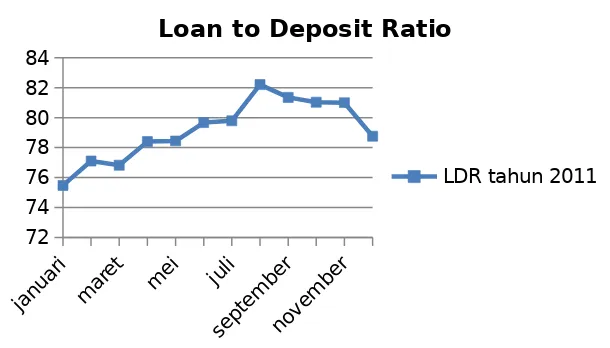

Gambar 1.1 Perkembangan Tingkat Likuiditas Bank Umum Indonesia Tahun 2011 ( dalam persen)

janu Januari sampai bulan Agustus mengalami kenaikan sebesar 6,73% yang berarti dalam kurun waktu 8 bulan bank umum di Indonesia mengalami keadaan dimana dana untuk membayar kewajiban jangka pendek terus berkurang, akan tetapi pada bulan September sampai Desember 2011, LDR mengalami penurunan sebesar 3,44% yang berarti masyarakat mulai menyimpan dananya di bank.

Likuiditas dapat dipengaruhi oleh beberapa faktor, salah satunya yaitu oleh suku bunga Bank Indonesia. Suku bunga merupakan salah satu variabel yang paling banyak diamati dalam perekonomian. Hal ini disebabkan pergerakannya

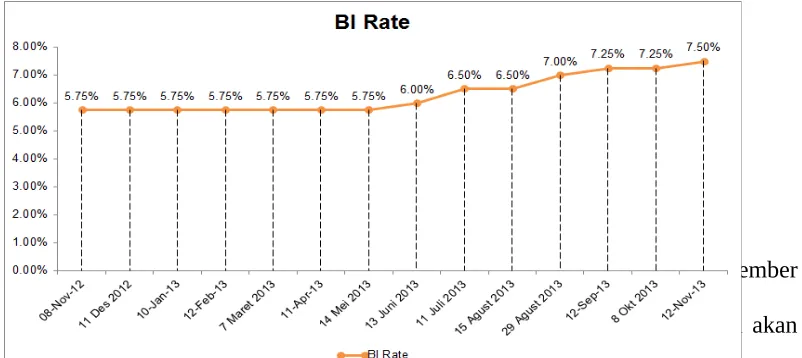

dilaporkan hampir setiap hari di media, oleh karena itu pergerakan suku bunga dapat mempengaruhi keputusan pribadi, seperti memutuskan dananya untuk berinvestasi ataupun untuk disimpan di bank. Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian (Sunariyah,2004). Tingkat suku bunga dijadikan salah satu kebijakan moneter oleh Bank Indonesia untuk mengatur beredarnya uang. Apabila peredaran uang dianggap terlalu banyak, maka BI akan meningkatkan tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan sebaliknya jika peredaran uang dianggap sedikit maka BI akan menurunkan tingkat suku bunga. Berikut disajikan grafik perkembangan suku bunga Bank Indonesia :

Gambar 1.2 Perkembangan BI Rate Periode 2012-2013 di Indonesia

Sumber : situs resmi Bank Indonesia

karena semakin tinggi tingkat suku bunga maka semakin tinggi pula minat masyarakat untuk menabung, begitu pula sebaliknya (Sunariyah,2004)

2011 2012 3.4

3.5 3.6 3.7 3.8 3.94 4.1 4.2 4.3

inflasi

inflasi

Dari grafik diatas dapat dikatakan apabila inflasi meningkat maka masyarakat akan cenderung untuk menarik simpanannya atau melakukan pinjaman dari bank, hal tersebut akan menyebabkan berkurangnya dana di bank sehingga kemungkinan bank akan menjadi tidak likuid.

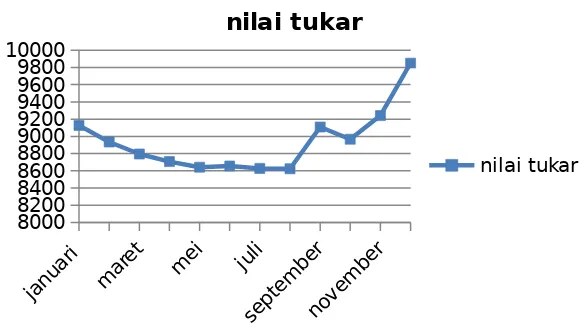

Selain inflasi, faktor lain yang mempengaruhi likuiditas perbankan adalah nilai tukar. Nilai tukar atau kurs menunjukan harga atau nilai mata uang. Menurut Sadono Sukirno, kurs dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untukmemperoleh satu unit uang asing. Kurs pertukaran valuta asing adalah faktor yang sangat penting dalam menentukan apakah barang-barang di negara lain adalah “lebih murah” atau “lebih mahal” dari barang-barang yang diproduksikan didalam negeri. Pada dasarnya terdapat dua cara dalam menetukan nilaimata uang asing, yaitu: berdasarkan permintaan dan penawaran nilai mata uang asing dan nilai tukar yang ditetapkan oleh pemerintah (Sukirno, 2004). Meningkatnya nilai tukar rupiah dari suatu mata uang asing, dalam hal ini Dollar AS terhadap Rupiah, dapat mengakibatkan masyarakat lebih ingin untuk memiliki Dollar AS tersebut, dengan menarik dana dari bank dan menukarnya dengan Dollar AS tersebut, sehingga menurunkan persediaan perbankan, yang pada akhirnya mempengaruhi kemampuan bank dalam membayar kewajiban jangka pendek dan memberikan

kreditnya, sehingga menurunkan LDR. Berikut disajikan grafik nilai tukar Rupiah dengan Agustus nilai tukar Rupiah terhadap Dollar terus menguat dikarenakan kembali masuknya aliran modal asing karena positifnya persepsi investor asing terhadap kuatnya fundamental ekonomi Indonesia. Hal ini berdampak pada pembelian Dollar oleh masyarakat dengan menukar rupiah dengan Dollar sehingga cadangan Rupiah meningkat dan menjadikan bank menjadi likuid. Akan tetapi pada akhir Agustus, nilai tukar rupiah melemah 0,37% sehingga seiring dengan meningkatnya resiko global, rupiah mengalami depresiasi pada September 2011. Pelemahan rupiah terpengaruh oleh krisis AS yang mulai membaik, maka dari itu para investor menarik investasinya dari Indonesia, karena dollar menguat maka masyarakat dalam negeri pun menukar dollarnya ke rupiah sehingga terjadi peningkatan jumlah rupiah yang ditarik masyarakat dari bank yang menyebabkan bank menjadi tidak likuid.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka dirumuskan masalah pokok dalam penelitian ini yaitu :

1. Apakah terdapat pengaruh parsial suku bunga, inflasi dan nilai tukar rupiah terhadap dollar AS terkadap likuiditas perbankan umum di Indonesia?

2. Apakah terdapat pengaruh simultan suku bunga, inflasi dan nilai tukar rupiah terhadap dollar AS terhadap likuiditas bank umum di Indonesia?

1.3 Tujuan Penelitian

Untuk menjawab rumusan masalah dalam penelitian ini dirumuskan tujuan penelitian yaitu :

1. Untuk mengetahui pengaruh parsial suku bunga BI, inflasi dan nilai tukar rupiah terhadap dollar AS terkadap likuiditas perbankan umum di Indonesia 2. Untuk mengetahui pengaruh simultan suku bunga BI, inflasi dan nilai tukar rupiah terhadap dollar AS terkadap likuiditas perbankan umum di Indonesia 1.4 Manfaat Penelitian

A. Manfaat Akademik / Teoritis

Penelitian ini dibuat agar dapat memberi pengetahuan dan informasi bagi para pembaca, dan juga untuk menambah ilmu dan informasi bagi pembaca.

B. Manfaat Praktis

BAB II

TINJAUAN PUSTAKA 2.1 Teori Likuiditas

Menurut Mulyono (2001:101), Loan to Deposit Ratio (LDR) merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat dengan jumlah dana masyarakat dan modal sendiri yang digunakan. LDR ini menggambarkan kemampuan bank untuk memenuhi kewajiban berupa dana yang ditarik masyarakat dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Menurut Martono (2002:82) menyatakan bahwa : Loan to Deposit Ratio adalah rasio unntik mengetahui kemampuan bank dalam membayar kembali kewajiban kepada nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya.

Lukaman Dendawijaya (2005:116) mendefinisikan LDR adalah ukuran seberapa jauh kemampuan Bank dalam membiayai kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Menurut Kasmir (2004:130) rasio likuiditas merupakan rasio yang digunakan untuk mengatur seberapa likuidnya suatu perusahaan. Dendawijaya (2009:116) mengemukakan bahwa Loan to Deposit Ratio adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukan salah satun penilaian likuiditas bank. LDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana oleh masyarakat dengan mengandalkan kredit sebagai sumber likuiditasnya.

giro, tabungan, dan depositodalam rupiah dan valuta asing, tidak termasuk dana antar bank.

Dari pengertian-pengertian diatas, dapat disimpulkan bahwa LDR merupakan rasio untuk mengukur kemampuan bank dalam menyalurkan kredit kepada masyarakat yang berasal dari dana pihak ketiga yang berhasil dihimpun bank yang dinyatakan dalam presentase. Rasio LDR digunakan untuk menunjukan posisi likuiditas suatu bank.

Berdasarkan ketentuan Bank Indonesia, dalam kondisi normal angka LDR seharusnya berada disekitar 85%-110% (Manurung, 2004 dalam Setyari, 2007:125). Besarnya LDR menunjukan kemampuan bank dalam memenuhi kewajiban jangka pendeknya. Oleh karena itu dalam penelitian ini LDR digunakan sebagai indikator likuiditas perbankan. Rumus untuk mencari LDR atau Loan to Deposit Ratio adalah sebagai berikut :

LDR = Total Kredit

DPK

x 100%

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank). Dana Pihak Ketiga (DPK) mencakup giro, tabungan, dan deposito (sesuai Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001).

2.1.1 Teori Klasik

Contohnya dalam The Bank Analyst’s Handbook menceritakan tentang perusahaan kapas yang menggunakan kredit dari bank untuk membeli kapas dan menjualnya dari Calcutta ke London, ketika barang sudah habis terjual, pedagang memperoleh dana untuk membayar kredit bank sehingga kredit terbayar dengan sendirinya (self-liquidating).

Penjelasan Adam Smith yang kedua tentang likuiditas adalah tentang bagaimana bank menggunakan real bill atau tagihan nyata. Adam Smith menjelaskan bahwa bank tidak bisa mencairkan dana lebih besar dari tagihan yang sudah bank keluarkan. Walaupun Adam Smith menunjuk pada catatan bank, dalam arti, bank mencanangkan peredaran uang mereka sendiri, ini merupakan hal yang relevan pada masa sekarang mengenai setoran dan pinjaman bank.

Kasmir (2008:290) sependapat dengan Adam Smith walaupun dalam bahasa yang berbeda, menurut peraturan pemerintah Indonesia besarnya LDR maksimum adalah 110%, semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan, hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Maka dari itu bank tidak bisa memberikan kredit melebihi besar tagihan dana yang dikeluarkan oleh bank. Susilo (2000) sependapat dengan teori diatas dimana jika bank mempunyai LDR yang terlalu kecil maka bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah kredit yang ada, sehingga bank akan dibebani dengan bunga simpanan yang besar sementara bunga dari pinjaman yang telah diterima oleh bank terlalu sedikit. Jika bank mempunyai LDR yang sangat tinggi, maka bank akan mempunyai resiko tidak tertagihnya pinjaman yang tinggi pada titik tertentu bank akan mengalami kerugian.

Konsep likuiditas meurut Oliver G. Wood, Jr., University of South Carolina bahwa suatu bank dianggap likuid apabila bank memenuhi kategori di bawah ini:”

1. Memegang sejumlah alat likuid, cash assets, yang terdiri dari uang kas, rekening pada bank sentral dan rekening pada bank-bank lainnya yang sama dengan jumlah kebutuhan likuiditas yang diperkirakan.

2. Memegang kurang dari jumlah alat-alat likuid sebagaimana disebutkan di atas akan tetapi bank tersebut memiliki surat-surat berharga berkualitas tinggi yang dapat segera ditukar atau dialihkan menjadi uang tanpa mengalami kerugian baik sebelum jatuh tempo maupun pada waktu setelah jatuh tempo.

2.1.3 Sumber Likuiditas

Sumber likuiditas bank adalah cadangan likuiditas yang terdiri dari primary reserve dan secoundary reserve. Menurut Ashadi (1991), semakin besar tingkat likuiditas sebuah bank akan mengakibatkan semakin kecil reservenya sehingga semakin kecil pula likuiditas bank yang bersangkutan.

1. Primary reserve terdiri dari kas dan saldo rekening Koran pada bank Indonesia (yang juga menampung ratio reserve requirement 2%).

2. Secoundary reserve terdiri dari rekening Koran pada bank lain serta money market instrument (Sertifikat Bank Indonesia, Bank Acceptance, deposito pada bank lain yang akan jatuh tempo, dan dokumen tagihan jangka pendek). Sumber likuiditas lain adalah pinjaman pada debitur yang akan jatuh tempo, call money, sindikasi kredit, last resort fund.

2.1.4 Penyebab Timbulnya Masalah Likuiditas

Manajemen likuiditas yang tidak baik antara lain disebabkan karena pihak bank terlalu berani memberikan pinjaman tanpa memperhatikan portofolio atau komposisi dananya, misalnya dilihat dari LDR yang diatas 100%. Adapun penyebab lainnya yaitu :

easy atau tight money conditional adalah hal biasa yang harus dihadapi oleh manajer likuiditas. Jadi tidaklah tepat bila keadaan uang ketat yang terjadi saat ini dijadikan sebagai alasan dari timbulnya masalah likuiditas yang terjadi di dunia perbankan.

2. Ketidak tersediannya sumber-sumber dana likuiditas yang cukup untuk memenuhi kredit dan deposito akan menyulut timbulnya likuiditas. Pada umumnya gejala semacam ini ditandai dengan kalah kliring yang dialami oleh suatu bank. Proses kegiatan kliring merupakan kegiatan rutin yang dilakukan oleh suatu bank terutama apabila suatu bank berlokasi disuatu kota yang banyak jumlah banknya. Hal ini terjadi karena pemegang rekening dari bank yang berbeda melakukan transaksi bisnis tertentu yang diikuti dengan proses pembayaran dengan cek masing-masing banknya.

3. Untuk memudahkan penyelesaiannya terutama apabila terlibat dalam transaksi bisnis dan pembayarannya melibatkan ratusan pemegang rekening suatu bank, proses kliring tanpa penyerahan uang secara fisik yang biasanya diatur oleh Bank Indonesia merupakan jalan keluarnya.

2.1.5 Ketentuan Loan To Deposit Ratio

menyatakan bahwa tingkat kesehatan bank untuk kepentingan semua pihak yang terkait, maka Bank Indonesia menetapkan :

1. Untuk Loan to Deposit Ratio sebesar 110% atau lebih diberi nilai kredit nol (0), artinya likuiditas bank tersebut tidak sehat.

2. Untik Loan to Deposit Ratio dibawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut sehat.

Batas aman Loan to Deposit Ratio suatu bank secara umum adalah sekitar 90%-100%, sedangkan menurut ketentuan bank sentral, batas aman LDR adalah 110% (Simorangkir, 2000:147).

Rasio ini juga merupakan indikator kerawanan dan kemampuan suatu bank dimana sebagian praktisi menyepakati bahwa batas aman LDR suaru bank adalah 80% dan batas toleransinya berkisar antara 85%-110%.

Jadi dapat disimpulkan apabila tingkat LDR tinggi maka memberikan indikasi bahwa rendahnya kemampuan likuiditas bank yang bersangkutan, hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Namun apabila tingkat LDR rendah maka semakin tinggi pula kemampuan likuiditas bank tersebut.

2.1.6 Jenis-jenis Loan To Deposit Ratio (LDR)

Dana-dana yang dihimpun dari masyarakat akan dibandingkan dengan jumlah kredit yang dapat diberikan oleh bank bain intern maupun ekstern, manurut Lukman Dendawijaya (2005:16) dapat dijabarkan bahwa yang termasuk kedalam jenis-jenis LDR adalah :

1. Giro

b) Rekening atas nama suatu badan usaha c) Rekening bersama atau tabungan

Saat ini fungsi uang sebagai alat transaksi dan untuk berjaga-jaga menjadi alasan akan kepemilikan uang tunai. Namun bagi kaum menengah keatas, memiliki rekening giro pada bank merupakan suatu kebutuhan mutlak demi kelancaran pembayaran demi urusan bisnis.

2. Deposito

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian. Apabila bsumber dana bank di dominasi oleh dana yang berasal dari deposito berjangka, pengaturan likuiditasnya relatif tidak terlalu sulit. Akan tetapi dari sisi biaya dana akan sulit untuk ditekan sehingga akan mempengaruhi tingkat suku bunga kredit yang bersangkutan. Berbeda dengan giro, deposito akan mengendap di bank karena para pemegangnya (deposan) tertarik akan tingkat bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo dananya yang akan ditarik kembali akan bertambah. Berikut merupakan jenis-jenis deposito :

a) Deposito berjangka, adalah deposito yang dibuat atas nama dan tidak dapat dipindahtangankan

b) Sertifikat deposito, adalah deposito yang diterbitkan atas unjuk dan dapat dipindahtangankan atau dipergunakan, serta dapat dijadikan jaminan bagi permohonan kredit.

c) Deposit On Call, adalah sejenis deposito berjangka yang pengambilannya dapat dilakukan sewaktu-waktu, asalkan memberitahukan bank 2 hari sebelumnya. 3. Tabungan (saving)

tabungan ongkos naik haji, dal lai-lain. Akan tetapi kemudian semua bank diperkenankan mengembangkan sendiri berbagai jenis tabungan yang sesuai dengan kebutuhan masyarakat tanpa perlu adanya persetujuan dari bank sentral guna memberikan rangsangan yangbaik bagi para nasabah dan calon nasabahnya. 4. Kredit

Kredit adalah penyediaan uang tagihan yang harus dibayar dalam jangka tertentu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan termasuk pembelian surat berharga nasabahyang dilengkapi dengan NPA (Note Purchase Agreement) dan pengambilalihan tagihan rangka kegiatan anjak piutang.

2.2 Suku Bunga Sertifikat Bank Indonesia

Sertifikat merupakan suatu surat keterangan atau pernyataan tertulis atau tercetak dari orang yang berwenang yang dapat digunakan sebagai bukti suatu kejadian. Sertifikat yang dikeluarkan oleh Bank Indonesia dikenal dengan Sertifikat Bank Indonesia (SBI). Pendapat tersebut diperkuat oleh S.K Direksi BI No. 31/67/Kep/DIR tertanggal 23 Juli 1998 tentang penerbitan dan perdagangan SBI serta intervensi rupiah.

beredar. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang.

2.2.1 Suku Bunga

Suku bunga adalah harga yang harus dibayar bank atau peminjam lainnya untuk memanfaatkan uang selama jangka waktu tertentu. Berdasarkan definisi tersebut, maka dapat disimpulkan bahwa suku bunga itu merupakan balas jasa yang akan diterima kemudian atas pengorbanan yang dilakukan atau dengan kata lain suku bunga adalah harga dari penggunaan uang atau sebagai sewa penggunaan uang dalam jangka waktu tertentu (Samuelson, 1990).

Menurut Nopirin (1992:176), fungsi tingkat bunga dalam perekonomian yaitu alokasi faktor produksi untuk menghasilkan barang dan jasa yang dipakai sekarang dan kemudian hari.

Menurut Sunariyah (2004:80), suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu.bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Menurut Lipsey, Ragan dan Courant (1997:471) suku bunga adalah harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode tertentu.

yang dapat menjelaskan fenomena tingginya suku bunga di Indonesia adalah tingginya suku bunga terkait dengan kinerja sektor perbankan yang berfungsi sebagai lembaga intermediasi (perantara), kebiasaan masyarakat untuk bergaul dan memanfaatkan berbagai jasa bank secara relatif masih belum cukup tinggi, dan sulit untuk menurunkan suku bunga perbankan bila laju inflasi selalu tinggi (Prasetiantono, 2000:99-100).

2.2.2 Teori Klasik

Kaum di era klasik mengungkapkan bahwa suku bunga itu menentukan besarnya tabungan maupun investasi yang akan dilakukan dalam perekonomian yang menyebabkan tabungan yang tercipta pada penggunaa tenaga kerja penuh akan selalu sama dengan yang dilakukan pengusaha. Terlepas dari teori ekonomi mikro, teori klasik menjelaskan bahwa tingkat bunga merupakan nilai balas jasa dari modal. Dalam teori klasik, stok barang modal dicampuradukan dengan uang dan keduanya dianggap mempunyai hubungan subtitusif. Semakin langka modal, semakin tinggi suku bunga. Sebaliknya, semakin banyak modal semakin rendah tingkat bunga (Nasution dalam Badriah Sappewali, 2001). Hal ini relevan apabila teori diatas diterapkan dalam dunia perbankan, semakin rendah jumlah dana yang ada di bank maka semakin tinggi tingkat bunga, dan apabila jumlah dana di bank bertambah maka suku bunga pun diturunkan.

2.2.3 Teori Keynes

penawaran uang pada suatu waktu tertentu. Sedangkan permintaan uang ditentukan oleh keinginan masyarakat untuk memegang uang.

2.3 Inflasi

Menurut Samuelson (2001) inflasi adalah suatu keadaan dimana terjadi kenaikan tingkat harga umum, baik barang-barang, jasa-jasa maupun faktor-faktor produksi. Sementara menurut Sadono Sukirno (2008) inflasi merupakan suatu masalah yang terus menerus mendapat perhatian dari pemerintah. Tujuan jangka panjang pemerintah adalah menjaga agar tingkat inflasi yang berlaku berada pada tingkat yang sangat rendah. Tingkat inflasi nol persen bukan merupakan tujuan utama kebijakan pemerintah karena hal tersebut sangat sulit dicapai. Ada kalanya tingkat inflasi meningkat dengan tiba-tiba atau wujud sebagai akibat suatu peristiwa tertentu yang berlaku diluar ekspektasi pemerintah, misalnya efek dari depresiasi atau pengurangan nilai mata uang yang sangat besar atau ketidakstabilan politik (Sukirno dalam Teori Pengantar Makroekonomi, 2008).

Rahardja dan Manurung (2004) mengungkapkan bahwa suatu perekonomian dikatakan telah mengalami inflasi jika tiga karakteristik berikut dipenuhi, yaitu:

1) Terjadi kenaikan harga

2) Kenaikan harga bersifat umum 3) Berlangsung terus-menerus

Terdapat beberapa indikator yang dapat digunakan untuk mengetahui apakah suatu perekonomian sedang dilanda inflasi atau tidak, diantaranya yaitu:

1) Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen adalah indeks harga yang paling umum digunakan sebagai indikator inflasi. IHK mempresentasikan harga barang dan jasa yang dikonsumsi oleh masyarakat dalam periode tertentu.

2) Indeks Harga Perdagangan Besar (IHPB)

produsen di suatu daerah pada periode tertentu. Jika pada IHK yang diamati adalah barang-barang akhir yang dikonsumsi masyarakat, pada IHPB hal yang diamati adalah barang mentah dan barang setengah jadi yang menjadi input bagi produsen untuk diproduksi menjadi barang jadi.

3) GDP Deflator

Prinsip dasar GDP deflator adalah membandingkan antara tingkat pertumbuhan ekonomi nominal dengan pertumbuhan riil.

2.3.1 Jenis-Jenis Inflasi

Berdasarkan kepada sumber atau penyebab kenaikan harga-harga yang berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut (Sadono Sukirno, 2008) :

1) Inflasi tarikan permintaan 2) Inflasi desakan biaya

2.3.1.1 Inflasi Berdasarkan Asal Mulanya 1) Inflasi Tarikan Permintaan

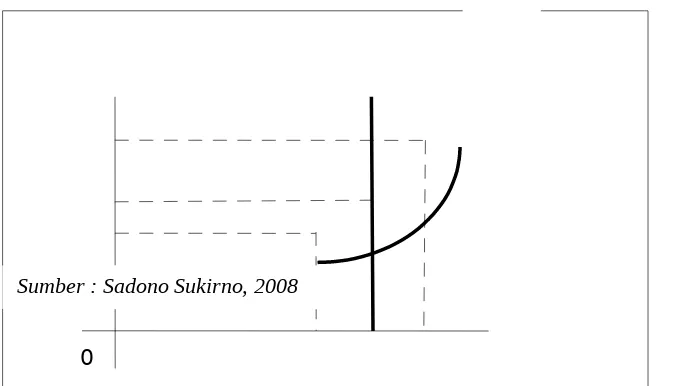

Inflasi ini biasanya terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang berlebihan ini menyebabkan inflasi. Hal tersebut dijelaskan dalam gambar berikut :

Gambar 2.1 Inflasi Tarikan Permintaan

Gambar 2.1 menerangkan wujudnya inflasi tarikan permintaan. Kurva AS adalah

penawaran agregat dalam ekonomi, sedangkan AD1 , AD2 , dan AD3 adalah permintaan agregat. Misalkan pada mulanya permintaan agregat adalah

AD1 , maka pendapayan nasional adalah Y1 dan tingkat harga adalah P1 .

Perekonomian yang berkembang pesat mendorong kepada kenaikan permintaan

agregat, yaitu menjadi AD2 . Akibatnya pendapatan nasional mencapai tingkat

kesempatan kerja penuh, yaitu YF dan tingkat harga naik dari P1 ke PF . Ini berarti inflasi telah terwujud. Apabila masyarakat masih tetap menambah

pengeluarannya maka permintaan agregat menjadi AD3 . Untuk memenuhi

permintaan yang semakin bertambah tersebut, perusahaan –perusahaan akan menambah produksinya dan menyebabkan pendapatan nasional riil meningkat

dari YF menjadi Y2 . Kenaikan produksi nasional melebihi kesempatan

kerja penuh akan menyebabkan kenaikan harga yang lebih cepat, yaitu dari PF

ke P2 .

0

2) Inflasi Desakan Biaya

Menurut Sukirno (2008) inflasi ini juga berlaku dalam masa perekonomian berkembang dengan pesat ketika tingkat pengangguran sangat rendah. Apabila perusahaan-perusahaan masih menghadapi permintaan yang bertambah, mereka akan berusaha menaikan produksi dengan cara memberikan gaji dan upah yang lebih tinggi kepada pekerjanya dan mencari pekerja baru dan dengan penawaran pembayaran yang lebih tinggi. Langkah ini menyebabkan biaya produksi meningkat yang akhirnya akan menyebabkan kenaikan harga-harga berbagai barang. Inflasi desakan biaya dapat diterangkan dalam gambar berikut :

Gambar 2.2 Inflasi Desakan Biaya

Pada gambar diatas, kurva AS1 , AS2 dan AS3 adalah kurva penawaran agregat, sedangkan kurva AD adalah permintaan agregat. Andaikan pada mulanya

kurva penawaran agregat adalah AS1 , dengan demikian pada mulanya

pendapatan nasional pada kesempatan kerja penuh, dan tingkat harga adalah pada

P1 . Pada tingkat kesempatan kerja yang tinggi perusahaan-perusahaan sangat

memerlukan tenaga kerja. Keadaan ini cenderung akan menyebabkan kenaikan upah dan gaji. Kenaikan upah akan menaikan biaya, dan kenaikan biaya akan

memindahkan fungsi penawaran agregat keatas, yaitu dari AS1 menjadi

AS2 . Sebagai akibatnya tingkat harga naik dari P1 menjadi P2 . Harga

barang yang tinggi mendorong para pekerja menuntut kenaikan upah lagi, maka biaya produksi akan semakin tinggi. Pada akhirnya ini akan menyebabkan kurva

penawaran agregat bergeser dari AS2 menjadi AS3 . Perpindahan ini

menaikan harga dari P1 ke P3 . Dalam proses kenaikan harga yang disebabkan oleh kenaikan upah dan kenaikan penawaran agregat ini pendapatan

nasional riil terus mengalami penurunan, yaitu dari YF menjadi Y2 dan

Y3 . Berarti akibat dari kenaikan upah tersebut kegiatan ekonomi akan menurun

dibawah tingkat kesempatan kerja penuh.

2.3.1.2 Inflasi Ditinjau Dari Asal Inflasi

1) Inflasi dari dalam negeri (domestic inflation)

Inflasi ini timbul misalnya karena kenaikan gaji pegawai negeri, panenan gagal dan sebagainya.

2) Inflasi diimpor (imported inflation)

mengalami kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran perusahaan-perusahaan. Dalam bahasa yang lebih mudah dipahami, inflasi diimpor adalah inflasi yang berasal dari luar negeri yang timbul karenanegara-negara yang menjadi mitra dagang negara tertentu mengalami inflasi yang tinggi. Kenaikan harga diluar negeri yang menjadi mitra dagang utama yang secara langsung maupun tidak langsung akan menaikan biaya produksi dalam negeri. Kenaikan ini akan menaikan harga barang-barang.

2.3.2 Penggolongan Inflasi

Menurut Boediono (1998:162) inflasi dibedakan menjadi 4 macam, yaitu:

1) Inflasi ringan : <10% per tahun 2) Inflasi sedang : 10 – 30% per tahun 3) Inflasi berat : 30 – 100% per tahun 4) Hiperinflasi : ≥100% per tahun 2.3.4 Menghitung Laju Inflasi

Tingkat inflasi digunakan untuk menggambarkan perubahan-perubahan harga yang berlaku dari satu periode ke periode lainnya. Untuk menentukannya perlu diperhatikan data indeks harga konsumen dari satu periode tertentu dibandingkan dengaan indeks harga pada periode sebelumnya. Rumus yang dipakai untuk menentukan laju inflasi adalah sebagai berikut (Suharyadi dan Purwanto, 2003: 152) :

π=IHKt−I HKt−1 IHKt−1

x 100

Dimana :

π : Laju inflasi

IHKt−1 : indeks harga konsumen periode ke t-1 (periode lalu)

2.3.5 Teori Inflasi

2.3.5.1 Teori Kuantitas

Teori Kuantitas merupakan teori tertua yang menjelaskan tentang inflasi. Teori kuantitas menyorot peranan dalam inflasi berdasarkan (Boediono, 1998: 167-169) :

1) Jumlah uang beredar

Dimana inflasi hanya bisa terjadi apabila ada pertambahan volume uang beredar, tanpa ada kenaikan jumlah uang beredar.

2) Psikologi masyarakat mengenai harga

Laju inflasi ini ditentukan oleh psikologi (harapan) masyarakat mengenai harga-harga di masa mendatang. Ada 3 kemungkinan keadaan, keadaan yang pertama adalah dimana masyarakat tidak atau belum mengharapkan harga-harga untuk naik pada bulan-bulan mendatang. Keadaan kedua adalah dimana masyarakat mulai sadar bahwa telah terjadi inflasi. Dan yang ketiga adalah keadaan dimana inflasi mencapai tahap yang parah yaitu hiperinflasi, pada keadaan ini masyarakat akan kehilangan kepercayaan terhadap nilai mata uang.

2.3.5.2 Teori Klasik

mengatasinya adalah membatasi jumlah uang beredar dan kredit. Pendapat klasik sejalan dengan teori kuantitas (Boediono, 1998) dimana dalam teori kuantitas, inflasi terjadi karena adanya pertambahan jumlah uang beredar.

2.3.5.3 Teori Keynes

Lain halnya dengan teori klasik dan teori kuantitas, Keynes mengasumsikan bahwa perekonomian sudah berada pada tingkat full employment. Menurut Keynes kuantitas uang tidak berpengaruh terhadap tingkat permintaan total, karena suatu perekonomian dapat mengalami inflasi walaupun tingkat kuantitas uang tetap konstan. Jika uang beredar bertambah maka harga akan naik. Kenaikan harga ini akan menyebabkan bertambahnya permintaan uang untuk transaksi, dengan demikian akan menaikan suku bunga. Hal ini mencegah pertambahan permintaan untuk investasi dan akan melunakan tekanan inflasi. Analisa Keynes mengenai inflasi dirumuskan berdasarkan inflationary gap. Inflationary gap timbul karena adanya golongan-golongan masyarakat tersebut berhasil menerjemahkan aspirasi mereka menjadi permintaan efektif akan barang-barang, dengan kata lain golongan tersebut berhasil memperoleh dana untuk mengubah keinginannya menjadi rencana pembelian barang yang didukung dengan dana.

2.4 Nilai Tukar

Asumsi nilai tukar rupiah berhubungan dengan banyaknya transaksi dalam perekonomian, salah satunya dapat berupa penerimaan maupun penyelesaian pinjaman dari dan untuk pihak perbankan. Keberadaan valuta asing juga telah lama diperdagangkan sebagai komoditas di pasar uang, termasuk oleh perbankan yang umumnya memiliki sejumlah portofolio pinjaman dalam bentuk dollar. Karenanya perbankan merupakan salah satu pelaku industri keuangan yang terkait langsung dengan dampak dari perubahan nilai tukar. Dalam perekonomian, nilai suatu mata uang jarang sekali tidak mengalami perubahan, suatu mata uang pasti akan mengalami kenaikan atau penurunan. Kenaikan nilai tukar mata uang dalam negeri disebut apresiasi atas mata uang, dimana mata uang asing nilainya lebih murah, yang berarti nilai mata uang dalan negeri meningkat. Sedangkan penurunan nilai tukar disebut depresiasi mata uang dalam negeri, dimana mata uang asing nilainya lebih mahal, hal ini berarti mata uang dalan negeri relatif merosot. Menurut Salvatore (1996:12) depresiasi mengacu pada kenaikan harga valuta asing dalam satuan mata uang domestik, apresiasi mengacu pada penurunan harga valuta asing dalam satuan mata uang domestik. Apresiasi mata uang domestik sama artinya dengan depresiasi valuta asing, dan demikian pula sebaliknya.

2.4.1 Sistem Nilai Tukar

Berdasarkan sistem moneter internasional, terdapat tiga macam sistem dalam penetapan kurs valuta asing, yaitu sebagai berikut :

2) Floating exchange rate, merupakan sistem kurd mengambang yang ditetapkan melalui mekanisme kekuatan permintaan dan penawaran pada bursa valuta asing. Sistem kurs mengambang mempunyai dua bentuk, yaitu :

a. Freely floating system atau sistem mengambang bebas, dimana penentuan kurs valuta asing terjadi melalui kekuatan permintaan dan penawaran tanpa adanya intervensi pemerintah.

b. Managed float system atau sistem mengambang terkendali, dimana penentuan kurs valuta asing terjadi melalui kekuatan permintaan dan penawaran, tapi ada intervensi pemerintah melalui berbagai kebijakan dibidang moneter, fiskal, dan perdagangan luar negeri.

3) Pegged exchanged rate system, merupakan sistem yang ditetapkan dengan mengaitkan nilai tukar mata uang suatu negara dengan nilai tukar mata uang negara lain atau sejumlah mata uang tertentu (Asfia Murni, 2006:248-250).

2.4.2 Teori Nilai Tukar

2.4.2.1 Teori Tradisional

Teori tradisional terdiri dari teori Paritas Daya Beli dan Teori Elastisitas.

Teori ini merupakan teori tertua yang diperkenalkan oleh Martin de Azpilcueta Navarro pada tahun 1556 dan dianalisa oleh David Ricardo pada tahun 1817. Teori ini berbunyi :

“the price of a good in one country should equal the price of the same good in another country, exchanged at the current rate”.

Teori ini menyatakan bahwa harga barang di suatu negara harus sama dengan harga barang serupa di negara lain sesuai dengan tingkat nilai tukar yang berlaku antar kedua negara tersebut. Teori ini disebut The Law of One Price.

Menurut Salvatore (1996:44), teori ini menyatakan bahwa pasar valuta asing berada dalam kondisi keseimbangan apabila semua deposito atau simpanan dalam berbagai valuta asing menawarkan tingkat imbalan yang sama. Akan tetapi dalam kenyataannya teori ini tidak mampu memberikan perjelasan yang tuntas terhadap pergerakan kurs dalam jangka pendek, atau jika kurs itu berubah karena adanya hal-hal yang murni bersifat moneter. Oleh karena itu masih diperlukan teori-teori lain dan memperhitungkan kekuatan ekonomi lainnya agar kita dapat memahami gejolak kurs dalam jangka pendek serta kecenderungannya mengalami lonjakan-lonjakan tak terduga dalam rangka menuju tingkat keseimbangan dalam jangka panjang.

2) Teori Elastisitas

2.4.2.2 Nilai Tukar Dalam Pendekatan Moneter (monetary approach)

Dalam pendekatan moneter menyatakan bahwa nilai tukar tercipta dalam proses penyamaan atau penyeimbangan stok atau total permintaan dan penawaran mata uang nasional di masing-masing negara (Salvatore, 1996:46).

2.1.2.3 Nilai Tukar Dalam Pendekatan Keseimbangan Portofolio (portofolio-balance approach)

Berbeda dari pendekatan moneter, pendekatan keseimbangan portofolio ini menekankan bahwa kurs sesungguhnya terbentuk dalam proses penyamaan dan penyeimbangan total permintaan dan total penawaran asset- asset finansial dalam setiap negara. Pendekatan ini juga memperhitungkan arti penting perdagangan secara eksplisit kedalam analisisnya. Dengan demikian, pendekatan keseimbangan portofolio dapat dianggap sebagai salah satu versi pendekatan moneter yang lebih realistis dan memuaskan (Salvatore, 1996:48).

2.4 Ringkasan Studi Empiris

Beberapa penelitian terdahulu yang dijadikan referensi untuk penelitian ini adalah sebagai berikut :

. analisis 2 Analisis pengaruh

NPL berpengaruh 7 Analisis pengaruh

terhadap LDR 9 Determinants of

commercial banks

2.4.1 Hubungan suku bunga BI terhadap likuiditas

Hal diatas sesuai dengan penelitian Devi Puspitasari (2010) dimana BI rate digunakan sebagai acuan dalam operasi moneter yang diharapkan akan mempengaruhi suku bunga pasar uang, suku bunga deposito serta suku bunga jangka panjang yang akan berdampak pada keinginan ,asyarakat untuk menyimpan atau menarik dananya dari bank.

2.4.2 Hubungan inflasi terhadap likuiditas

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus (Samuelson & Nordhaus, 2004). Dengan kata lain naiknya harga barang dan jasa dikarenakan akibat jumlah permintaan yang lebih banyak dibandingkan jumlah barang dan jasa yang tersedia (penawaran), akibatnya nilai uang menjadi turun sehingga masyarakat cenderung untuk menarik dana di bank untuk membeli barang dan menumpuk uang sehingga menimbulkan banyaknya kredit bermasalah dan menyebabkan bank kekurangan dana dan berdampak pada tingkat likuiditas bank tersebut.

2.4.3 Hubungan nilai tukar terhadap likuiditas

masyarakat akan masuk ke bank dan menjadi sumber dana yang menentukan likuid atau tidaknya bank tersebut.

Hal ini sesuai dengan yang dikemukakan oleh Sukirno (2008:397) dimana nilai tukar sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. Apabila masyarakat membutuhkan banyak uang asing maka mata uang domestik akan banyak ditukarkan melalui bank dan akan berdampak pada likuiditas bank.

2.4.4 Konsep Kerangka Pemikiran

Bagan 2.4 Bagan Paradigma Pemikiran

Pengaruh suku bunga BI, inflasi dan nilai tukar terhadap dollar terhadap likuiditas perbankan di

Bank umum di Indonesia

Teori suku bunga

Klasik

Keynes

Teori nilai tukar

David Ricardo

Pendekatan moneter

Keseimbangan potofolio Teori inflasi

Klasik

Keynes Penelitian terdahulu

Determinants of commercial banks liquidity in Hungary Pavla Vodova (2011)

Pengaruh DPK, NPL, inflasi, dan BI rate terhadap LDR (studi kasus pada bank umum di

Indonesia periode 2007-2011)Devi Puspitasari

Analisis faktor-faktor yang mempengaruhi Loan to Deposit Ratio sebagai likuiditas Variabel bebas

1. suku bunga BI

Variabel terikat

Kerangka pemikiran dari penelitian ini dapat dilihat pada gambar 2.3 berikut ini :

Berdasarkan model pada gambar 2.3 tersebut menunjukan bahwa variabel dependen terdiri dari suku bunga BI, inflasi, nilai tukar dan variabel dependen LDR.

Inflasi Suku bunga BI

Nilai tukar

2.4 Hipotesis Penelitian

Berdasarkan perumusan masalah dan jurnal kajian empiris yang telah dilakukan sebelumnya, dapat ditarik hipotesis yaitu:

1. Variabel independen secara individu berpengaruh positif terhadap variabel dependen, dimana variabel inflasi dan suku bunga BI berpengaruh positif terhadap pengangguran. Sedangkan variabel lainnya yaitu nilai tukar berpengaruh negatif terhadap tingkat likuiditas perbankan di indonesia.

2. Variabel suku bunga BI, inflasi dan nilai tukar bersama-sama berpengaruh terhadap tingkat likuiditas perbankan di indonesia

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dilihat dari pendekatan penelitian, penelitian ini menggunakan pendekatan kuantitatif. Pendekatan kuantitatif pada dasarnya menekankan analisisnya pada data-data numerikal (angka) yang diolah dengan metode statistika. Dengan metode kuantitatif akan diperoleh signifikasi perbedaan kelompok atau signifikansi hubungan antarvariabel yang diteliti.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan untuk mencapai tujuan dalam penelitian ini sepenuhnya diperoleh melalui Bank Indonesia dan Badan Pusat Statistik Indonesia. Periode data yang digunakan dalam penelitian ini adalah tahun 2010-2014. Sebagai pendukung, digunakan buku referensi, jurnal, surat kabar, serta dari browsing website internet yang terkait dengan masalah likuiditas.

3.3 Variabel Penelitian dan Operasionalisasi variabel

Variabel penelitian adalah objek penelitian ataupun yang menjadi titik perhatian suatu penelitian (Arikunto, 2006:130). Dalam penelitian ini digunakan dua jenis variabel: yaitu variabel dependen (terikat) dan variabel independen (bebas)

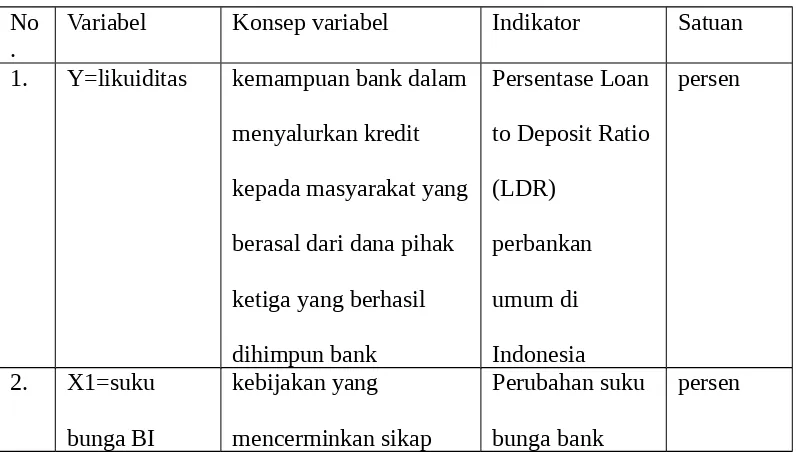

Tabel 3.3

Tabel Operasional Variabel No

. Variabel Konsep variabel Indikator Satuan 1. Y=likuiditas kemampuan bank dalam

kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik

3. X2=inflasi suatu keadaan dimana terjadi kenaikan tingkat harga umum, baik barang-barang, jasa-jasa maupun faktor-faktor produksi

Laju inflasi persen

4. X3=nilai tukar harga suatu mata uang terhadap mata uang lainnya.

Perubahan nilai tukar

rupiah

3.4 Analisis Data

Dalam penelitian ini untuk mengolah data dari hasil penelitian ini dengan menggunakan Analisis Inferensial (kuantitatif). Dimana dalam analisis tersebut dengan menggunakan paket program Eviews 8. Analisis data dilakukan dengan bantuan Metode Regresi Linear Berganda, tetapi sebelum Melakukan analisis regresi linear berganda digunakan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heterokesdastisitas.

Model analisis yang digunakan dalam penelitian ini adalah regresi linear berganda, dikarenakan penelitian ini menggunakan lebih dari satu variabel independen. Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2, X3 ….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.Data yang digunakan biasanya berskala interval atau rasio.

Persamaan regresi linear berganda sebagai berikut:

Y’ = a + b1X1+ b2X2+b3X3+…..+ bnXn

LDR=a+B1SBI+B2INF+B3EX C+μ

Keterangan:

LDR = Loan to Deposit Ratio SBI = suku bunga BI

INF = inflasi EXC = nilai tukar

a =Konstanta (niY’ apabila X1, X2,X3…..Xn = 0) b =Koefisien regresi (nilai peningkatan ataupun penurunan)

ε = Error Term (kesalahan penggangu)

Pengujian asumsi klasik bertujuan untuk memperoleh hasil regresi yang bisa dipertanggungjawabkan dan mempunyai hasil yang tidak bias atau Best Linier Unbiased stimator (BLUE). Metode Least Square (LS) merupakan model yang berusaha untuk meminimalkan penyimpangan hasil perhitungan (regresi) terhadap kondisi aktual. Sebagai estimator, metodeLeast Square merupakan regresi dengan keunggulan dengan estimator linear terbaik yang tidak bias, sehingga hasil perhitungan Least Square dapat dijadikan sebagai dasar pengambilan kebijakan .

3.4.3.1 Uji Normalitas Data

Menurut Gujarati (2006: 164) uji normalitas berguna untuk melihat erorr termterdistribusi secara normal atau tidak. Ada beberapa metode untuk mengetahui normal atau tidaknya distribusi residual antara lain Jarque-Bera( J-BTest) dan metode grafik. Pengujian ini dilakukan dengan cara melihat probability Jarque-bera Test. Jika Probability (P-Value)> taraf nyata (α) persamaan tersebut memiliki erorr term terdisitribusi normal.

Hipotesisnya adalah sebagai berikut: H0 : data tidak terdistribusi secara normal Ha: data terdistribusi secara normal

Kriteria :

b. Jika nilai probabilitasnya JBtest< α 0.05 maka data tersebut terdistribusi normal yang artinya H0 diterima dan Ha ditolak ini menunjukan bahwa data yang digunakan tidak lolos uji normalitas

3.4.3.2 Multikolinearitas

Terdapat hubungan linear antara variabel independen dalam suatu regresi disebut dengan multikolinearitas. Pengujian terhadap gejala multikolinearitas dapat dilakukan dengan membandingkan nilai R2 dan signifikansi dari variabel yang digunakan. Sebagai rule of thumb, apabila koefisien korelasi cukup tinggi sementara terdapat sebagian besar atau semua yang secara parsial tidak signifikan, maka diduga terjadi multikolinearitas pada model regresi.

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi data panel ditemukan adanya korelasi antar variabel independen. Model yang baik adalah model yang tidak terjadi korelasi antar variabel independennya. Dalam penelitian ini uji multikolinearitas akan dilakukan dengan menggunakan auxilliary Regressionuntuk mendeteksi adanya multikolinearitas. Kriterianya adalah jika R2regresi persamaan utama lebih dari R2regresi auxiliary maka didalam model tidak terjadi multikolinearitas(Gudjarati, 2004 :369)

3.4.3.3 Uji Heterokedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama

atau tidak varians residual dari observasi yang satu dengan observasi yang

lain. Jika residualnya mempunyai varians yang sama disebut

homokedastisitas dan jika variansnya tidak sama/berbeda disebut

yang digunakan untuk mendeteksi heteroskedastisitas adalah uji white

heteroskedasticity. Uji white dapat menjadi uji heteroskedastisitas (murni)

atau bisa spesifikasi, ataupun keduanya (Gujarati dan Porter, 2010: 493).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan uji

white heteroskedasticity dapat dilakukan dengan membandingkan nilai

probabilitas Obs*R-squared dan level of significance (α) dengan kriteria

sebagai berikut (Widarjono, 2007: 140):

Uji hipotesis:

H0 : tidak terdapat heteroskedastisitas

H1 : terdapat heteroskedastisitas

Pada kriteria adalah sebagai berikut:

a. Jika nilai probabilitas Obs*R-squared > α 0,05, maka tidak terdapat

heteroskedastisitas (terima H0, tolak H1). Artinya lolos uji

heteroskedastisitas.

b. Jika nilai probabilitas Obs*R-squared < α 0,05, maka terdapat

heteroskedastisitas (tolak H0, terima H1). Artinya tidak lolos uji

heteroskedastisitas.

3.4.3.4 Uji Autokorelasi

korelasi antara satu variabel gangguan dengan variabel gangguan lain (Gujarati dan Porter, 2010: 85).

Masalah autokorelasi baru timbul jika ada korelasi secara linier antara kesalahan pengganggu periode t (sekarang) dengan kesalahan pengganggu periode t-1 (sebelumnya). Untuk menguji ada tidaknya autokorelasi dalam penelitian ini, digunakan LM-test. Kriteria pengujian ada tidaknya autokorelasi dengan LM-test sebagai berikut Uji hipotesis:

H0 : tidak terdapat autokorelasi H1 : terdapat autokorelasi

Pada Kriteria adalah sebagai berikut:

a. Jika nilai probabilitas Obs*R-squared > α 0,05, maka tidak terdapat autokorelasi (terima H0, tolak H1). Artinya lolos uji autokorelasi.

b. Jika nilai probabilitas Obs*R-squared < α 0,05, maka terdapat autokorelasi (tolak H0, terima H1). Artinya tidak lolos uji autokorelasi. Ada beberapa cara alternatif dalam mengatasi masalah autokorelasi, diantaranya sebagai berikut:

Mencari data tambahan.

Transformasikan salah satu (beberapa) variabel.

Menambah AR(1) sebagai variabel bebas

3.4.4 Pengujian Hipotesis Statistik

pengujiannya terhadap hipotesis alternatif atau hipotesis yang dipertahankan (alternative hypothesis) yang dilambangkan dengan H1. Jika menolak hipotesis nol, maka penemuan ini secara statistik signifikan. Di sisi lain, jika tidak menolak hipotesis nol, maka penemuan ini secara statistik tidak signifikan (Gujarati dan Porter, 2010: 146, 148). Pengujian hipotesis dalam penelitian ini yaitu sebagai berikut:

3.4.4.1 Uji t

Uji t bertujuan untuk menguji apakah variabel independen yaitu pertumbuhan ekonomi,upah dan pertumbuhan penduduk berpengaruh terhadap variabel dependen yaitu pengangguran terbuka. Adapun rancangan pengujian sebagai berikut tan ke pengamatan yang lain. Uji statistik yang dapat digunakan adalah uji Glejser, uji Park atau uji White.

Adapun rancangan pengujian sebagai berikut : 1) Uji t untuk variabel pertumbuhan ekonomi

a. H0 : β1= 0 tidak ada pengaruh negative antara pertumbuhan ekonomi dengan tingkat pengangguran terbuka di Indonesia

b. H1 : β1> 0 terdapat pengaruh negatif ntara pertumbuhan ekonomi dengan tingkat pengangguran terbuka di Indonesia

c. Bila t hitung > t tabel maka H0 ditolak dan H1 diterima 2) Uji t untuk variabel upah

a. H0: β2 = 0 tidak ada pengaruh positif antara upah dengan tingkat pengangguran terbuka di Indonesia

c. Bila t hitung > t tabel maka H0 ditolak dan H1 diterima 3) Uji t untuk variabel jumlah penduduk

a. H0 : β3 = 0 tidak ada pengaruh positif antara jumlah penduduk dengan tingkat pengangguran terbuka di Indonesia

b. H1 : β3> 0terdapat pengaruh positif antara jumlah penduduk dengan tingkat pengangguran terbuka di Indonesia

c. Bila t hitung > t tabel maka H0 ditolak dan H1 diterima Taraf signifikansi (α) = 0,05 dan derajat bebas: df = (n-k).

Statistik t diformulasikan sebagai berikut (Gujarati dan Porter, 2010: 150):

thitung = β se(¿ ¿1)

β1

¿

Dimana :

Β1 : nilai parameter/koefisien β ke i

Se (β1) : standar eror parameter/koefisien β ke i

Dalam penelitian ini thitung diperoleh melalui program eviews 8. Kriteria pengambilan keputusan uji hipotesis secara parsial yaitu sebagai berikut (Gujarati dan Porter, 2010: 153):

a. Jika nilai thitung> ttabel pada taraf signifikansi 0,05, maka hipotesis statistik atau H0 ditolak, konsekuensinya yaitu H1 diterima. Artinya variabel independen secara parsial berpengaruh terhadap variabel dependen. b. Jika nilai thitung< ttabel pada taraf signifikansi 0,05, maka hipotesis statistik

Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen dari suatu persamaan regresi dengan menggunakan hipotesis statistik. Rancangan pengujiannya yaitu sebagai berikut:

a. H0 : β1 , β2 , β3 , β4 = 0, artinya variabel pertumbuhan ekonomi,upah dan jumlah penduduk tidak berpengaruh signifikan secara simultan terhadap tingkatpengangguran terbuka di Indonesia

b. H1 : β1 , β2 , β3 , β4 ≠ 0, artinya pertumbuhan ekonomi,upah dan jumlah penduduk berpengaruh signifikan secara simultan terhadap tingkatpengangguran terbuka di Indonesia

Taraf signifikansi (α) = 0,05 dan derajat bebas: df 1 = (k-1), df 2 = (n-k). Statistik F diformulasikan sebagai berikut (Gujarati dan Porter, 2010: 311):

F = R 2

/(K−1)

1−R2/(n−K)

Dimana:

R2 = Koefisien determinasi K = banyaknya variabel N = jumlah sampel

Dalam penelitian ini, Fhitung diperoleh melalui program eviews 8. Kriteria pengambilan keputusan secara simultan yaitu sebagai berikut (Gujarati dan Porter, 2010: 307):

a. Jika nilai Fhitung> Ftabel pada taraf signifikansi 0,05, maka hipotesis statistik atau H0 ditolak, konsekuensinya yaitu H1 diterima. Artinya variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

3.4.4.3 Koefisien Determinasi (R2)

Menurut Gujarati dan Porter (2010: 94), koefisien determinasi (R2) merupakan ukuran ringkas yang menginformasikan seberapa baik sebuah garis regresi sampel sesuai dengan datanya. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai R2 diformulasikan sebagai berikut (Gujarati dan Porter, 2010: 97):

R2 =

Ŷ−Ȳ¿2 ¿

Y−Ȳ¿2

∑¿

∑¿ ¿

Dimana Y^ adalah nilai Y estimate atau estimasi garis regresi dan Y´

adalah nilai Y rata-rata. Dalam penelitian ini, nilai R2 diperolah melalui program eviewsApabila R2 bernilai 0 berarti tidak ada hubungan antara variabel-variabel independen dengan variabel dependen. Semakin besar nilai R2 maka semakin tepat garis regresi dalam menggambarkan nilai-nilai observasi.