BAB II PROFIL

INSTANSI

2.1 Sejarah Kantor Pelayanan Pajak Pratama Lubuk Pakam

Pada tahun 1987 Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak. Pada saat itu ada dua (2) Kantor Inspeksi Pajak yaitu Kantor Inspeksi

Pajak Medan Selatan dan Kantor Pajak Inspeksi Kisaran. Dalam meningkatkan

pelayanan kepada masyarakat didalam pelayanan pembayaran pajak, maka

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989 diadakanlah perubahan secara menyeluruh pada Direkorat

Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti

nama menjadi Kantor Pelayanan Pajak sekaligus dibentuk Kantor Pelayanan Pajak

Bumi dan Bangunan.

Berdasarkan keputusan Menteri Keuangan Republik Indonesia No.

785/KMK.01/1993 tertanggal 3 Agustus 1993 Kantor Pelayanan Pajak berubah

menjadi 4 ( empat ) wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Untuk mengimplementasikan konsep administrasi dan pengawasan, maka

struktur organisasi Direktorat jenderal Pajak perlu diubah, baik dilevel kantor

pusat sebagai pembuat kebijakan maupun level kantor operasional sebagai

memudahkan Wajib Pajak, ketiga jenis kantor pajak yang ada yaitu, Kantro

Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan

(KPPBB). Kantor Pemeriksaan dan Penyidikan Pajak (Karipka) dilebur

menjadi Kantor Pelayanan Pajak Pratama ( KPP Pratama ).

Adapun Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

(Kanwil Sumut I) akan mengoperasikan delapan unit Kantor pelayanan

modern yang dijuluki Kantor Pelayanan Pajak Pratama. Ke delapan KPP

Pratama yang dimaksud enam unit KPP konvensional yang ada saat ini

dimodernisasi dan ditambah dua KPP baru. Keenam KPP konvensional yang

dijadikan KPP Pratama ialah :

1. Kantor Pelayanan Pajak Pratama Medan Belawan

2. Kantor Pelayanan Pajak Pratama Medan Barat

3. Kantor Pelayanan Pajak Pratama Medan Polonia

4. Kantor Pelayanan Pajak Pratama Medan Kota

5. Kantor Pelayanan Pajak Pratama Medan Timur

6. Kantor Pelayanan Pajak Pratama Binjai

Dua KPP baru yang dibentuk adalah :

1. Kantor Pelayanan Pajak Pratama Medan Petisah

2. Kantor Pelayanan Pajak Pratama Lubuk Pakam

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan

Pajak Bumi dan Bangunan Lubuk Pakam yang berada dibawah organisasi

Kanwil Sumut II. Sejak dileburnya ketiga jenis kantor Pelayanan Pajak

Pakam berubah menjadi Kantor Pelayanan Pajak Pratama Lubuk Pakam

dan berada dibawah organisasi Kanwil Sumut I.

Sesuai dengan keputuan DJP Nomor KEP-95/PJ/2008 Tentang Saat

Mulai Operasi (SMO) Kantor Pelayanan Pajak Pratama dilingkungan

Kanwil Direktorat Jenderal Pajak Sumatera Utara I, maka Kantor

Pelayanan Pajak Pratama Lubuk Pakam ditetapkan mulai beroperasi

tanggal 27 Mei 2008.Kemudian Kantor Pelayanan Pajak Pratama L.Pakam

dibentuk berdasarkan keputusan Direktur Jenderal Pajak Nomor KEP-

95/PJ/2008 tanggal 19 Mei 2008 tentang “ Penerapan Organisasi Tata

Kerja dan Saat Mulainya Beroperasi Kanwil Direktorat Jenderal Pajak

Sumatera Utara II. Serta Kantor Pelayanan Pajak Pratama dan atau Kantor

Pelayanan, penyuluhan dan konsultasi Perpajakan di Lingkungan kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I, kantor Wilayah

Direktorat Jenderal Pajak Riau dan Kepulauan Riau, kantor Wilayah

Direktorat Jenderal Pajak Kalimantan Timur, dan kantor Wilayah

Direktorat Jenderal Pajak Sulawesi Barat dan Tenggara”.

Keputusan Direktur Jenderal Pajak ini menunjukkan telah beralihnya

wajah kantor pelayanan pajak yang lama menjadi modern yang sering kita

dengar sebagai modernisasi perpajakan di Indonesia.Dalam struktur

organiasi modernisasi perpajakan di Direktorat Jenderal Pajak ditandai

dengan munculnya KPP Wajib Pajak Besar (LTO), KPP Madya (MTO),

dan KPP Pratama(STO) dan Unit Penyuluhan yaitu Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan ( KP2KP ) didaerah-daerah

modernisasi yang bertujuan untuk meningkatkan mutu perpajakan dalam

upaya peningkatan kepatuhan wajib pajak.

2.2 Visi dan Misi KPP Pratama Lubuk Pakam

2.2.1 Visi dari KPP Pratama L.Pakam ialah :

“ Menjadi institusi pemerintah yang menylenggarakan sistem

administrasikan perpajakan yang modern yang efektif dan efisien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi “.

2.2.2 Misi dari KPP Pratam L.Pakam ialah

“ Menghimpun penerimaan pajak Negara berdasarkan Undang-undang

perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran

pendapatan dan belanja Negara melalui sistem Administrasi perpajakan yang

efektif dan efisien”.

2.3 Kebijakan, Program, dan Kegiatan yang Dilakukan Oleh KPP L.Pakam

2.3.1 Kebijakan

Demi tercapainya kelancaran dan keterpaduan dalam upaya mencapai

sasaran, tujuan, misi dan visi yang telah ditetapkan, ditetapkan rencana kerja yang

dijadikan pedoman, pegangan atau petunjuk bagi setiap usaha dan kegiatan KPP

yaitu :

a. Sebagai kantor pelayanan maka KPP akan selalu berusaha untuk

meningkatkan pelayanan kepada masyarakat wajib pajak.

b. Melakukan usaha-usaha demi tercapainya rencana penerimaan yang

c. Melakukan usaha-usaha demi tercapainya rencana penerimaan yang

berasal dari Pajak Pertambahan Nilai.

d. Melakukan usaha-usaha demi tercapainya rencana penerimaan yang

berasal dari kegiatan penagihan.

e. Memberikan citra yang baik kepada masyarakat demi membangun rasa

peduli akan adanya kewajiban pajak.

2.3.2 Program

Sebagai implementasi dari kebijaksanaan-kebijaksanaan yang telah

ditetapkan maka disusun program-program yang dilaksanakan. Program-

program yang dilaksanakan tersebut adalah sebagai berikut :

a. Sebagai kantor pelayanan maka KPP akan selalu berusaha untuk

meningkatkan pelayanan dengan langkah-langkah :

1. Menyediakan sarana yang memadai baik untuk kerja maupun ruang pada

Tempat Pelayanan Terpadu.

2. Melakukan pembinaan dan peningkatan kualitas Sumber Daya Manusia.

3. Melakukan pengelolaan keuangan dengan tertib dan disiplin.

4. Mempercepat pelayanan baik pelayanan administrasi maupun pelayanan

pemberian restitusi.

b. Melakukan usaha-usaha demi dapat tercapainya rencana penerimaan yang

berasal dari pajak penghasilan.

1. Melakukan intensifikasi pajak penghasilan.

2. Melakukan ekstensifikasi Wajib Pajak dengan menggalakkan kegiatan

3. mengadakan kerja sama dengan instansi terkait dalam rangka

memperoleh data-data dan memprmudah pelaksanaan tugas

dilapangan.

4. memperbaiki dan memperkuat administrasi sebagai basis data untuk

menopang kegiatan KPP dalam mencapai rencana penerimaan.

c. melakukan usaha-usaha demi dapat tercapainya rencana penerimaan yang

berasal dari Pajak Pertambahan Nilai

1. melakukan ekstensifikasi pajak pertambahan nilai baik dari sektor jasa,

perdagangan, maupun industri.

2. melakukan ekstensifikasi wajib pajak dengan menggalakkan kegiatan

penyisiran pada sentra bisnis, perumahan, perkantoran, dan

pergudangan.

3. mengadakan kerja sama dengan instansi terkait dalam rangka

memperoleh data-data dan mempermudah pelaksanaan tugas

dilapangan.

4. memperbaiki dan memperkuat administrasi sebagai basis data untuk

menopang kegiatan KPP dalam mencapai rencana penerimaan.

d. melakukan usaha-usaha demi dapat tercapainya rencana penerimaan yang

bersumber dari kegiatan penagihan. Hal ini dilakukan dengan menagih

Wajib Pajak Orang Pribadi dan Badan yang masih menunggak kewajiban

pajaknya.

e. memberikan citra yang baik kepada masyarakat demi membangun rasa

1. Meningkatkan penyuluhan bagi masyarakat Wajib Pajak yang berada

pada sentra bisnis dan perumahan.

2. Memetakan atau mengukur potensi pajak untuk wilayah yang ada

disekitarnya.

2.3.3 Kegiatan

Sebagai tindakan nyata atas program-program yang dicanangkan,

telah dilakukan kegiatan-kegiatan sebagai berikut:

a. Untuk peningkatan kualitas pelayanan dilakukan kegiatan

1. Penyediaan sarana yang baik berupa ruangan kerja maupun

komputer.

2. Mengusulkan diklat, dan melaksanakan administrasi

kepegawaian.

3. Menangani pembrian NPWP/NPKP dengan baik dan

mempercepat pelayanan restitusi dan keberatan/PK.

b. Melakukan usaha-usaha demi dapat tercapainya rencana

penerimaan yang berasal dari pajak penghasilan.

1. Melaksanakan pemeriksaan baik PPh Badan, PPh Orang

Pribadi maupun dari PPh Pemotongan dan Pemungutan.

2. Penyisiran dilakukan pada sentra bisnis, perumahan,

perkantoran, dan pergudangan.

3. Melakukan kerja sama dengan pmda, asosiasi, dan kantor

Pelayanan Pajak Bumi dan Bangunan.

4. Melakukan pengawasan SPT Masa dan SPT Tahunan dan

c. Melakukan usaha-usaha demi dapat tercapainya rencana

penerimaan yang berasal dari Pajak Pertambahan Nilai.

1. Melakukan intensifikasi pajak Pertambahan Nilai baik dari

sektor jasa, perdagangan maupun industri baik untuk

menguji kepatuhan wajib pajak maupun penggalian potensi

termasuk kegiatan membangun sendiri.

2. Melakukan ekstensifikasi wajib pajak dengan

menggalakkan kegiatan penyisiran terutama pada sentra

bisnis dengan harapan adanya tambahan PKP.

3. Melakukan kerjasama dengan Pemerintah Daerah da

Asosiasi.

4. Melakukan pengawasan SPT Masa dan SPT Tahunan dan

menyiapkan sarana untuk membuat laporan penerimaan.

d. Melakukan usaha-usaha demi dapat tercapainya rencana

penerimaan yang berasal dari kegiatan penagihan.

1. Menagih Wajib Pajak Orang Pribadi yang masih

menunggak kewajiban pajak dengan mengutamakan

tunggakan 100 besar terlebih dahulu.

2. Menagih wajib pajak badan yang masih menunggak

kewajiban pajaknya dengan mengutamakan tunggakan 100

besar terlebih dahulu.

e. Memberikan citra yang baik kepada masyarakat demi

1. Meningkatkan penyuluhan bagi wajib pajak yang berada

pada sentra bisnis seperti pasar pagi, ITC, Mangga Dua,

Ruko Tekstil dan Komplek Grand Boutiqe Center, Permata

Ancol, Marinathama, WTC.

2. Memetakan atau mengukur potensi pajak yang terkait

dengan sentra bisnis, perkantoran yang ada baik untuk

wilayah yang ada disekitarnya.

2.4 KPP Pratama Lubuk Pakam Sebagai KPP yang Modern

KPP Pratama Lubuk Pakam menyatakan dirinya sebagai salah satu KPP yang

sudah modern. Hal ini terlihat dari sistem administrasi dan pelayanannya yang

juga sudah modern. Kualitas layanan bagi wajib pajak terus diperbaiki agar dapat

menghasilkan pelayanan yang prima. Disamping itu, kepatuhan wajib pajak juga

terus dipantau dan diawasi.

1. Keberadaan TPT (Tempat Pelayanan Terpadu) dan Call Center

Tempat pelayanan terpadu di KPP Pratama Lubuk Pakam terdapat

didalam gedung kantor. Pelayanan dibuka sejak pukul 08.00 am sampai

dengan pukul 16.00 pm, dan digunakan untuk melayani kebutuhan

perpajakan para wajib pajak seperti penerimaan dokumen atau laporan

perpajakan yang diserahkan langsung oleh wajib pajak sehingga tidak

perlu kemasing-masing seksi. Disisi lain ada juga call center (kring pajak)

yang bisa digunakan apabila wajib pajak ingin bertanya mengenai

peraturan tertentu atau tata cara pengisian formulir-formulir pajak tertentu.

keluhan wajib pajak apabila ada pelayanan yang kurang maksimal atau

pegawai yang melakukan pelanggaran kode etik.

2. Adanya Fungsi Jabatan AR (Account Reprsentative)

Sesuai dengan peraturan Menteri Keuangan Nomor 68/PMK

01/2008 tentang Account Representative pada kantor pelayanan pajak

yang telah mengimplementasikan Organisasi Modern, di Kantor Pelayanan

Pajak Pratama Lubuk Pakam mulai ada fungsi jabatan AR sejak tahun

2007. Fungsi AR ini berada dalam seksi Pengawasan dan Konsultasi.

Fungsi AR ini bertugas mengawasi kepatuhan pajak dan memberikan

bimbingan/ konsultasi kepada wajib pajak.

3. Perubahan Struktur Organisasi Kantor Pelayanan Pajak

Sebelum dilakukan reformasi dan modernisasi perpajakan oleh

pemerintah, seksi-seksi disebuah kantor pajak diklasifikasikan

berdasasarkan jenis pajaknya, seperti seksi PPh dan seksi PPN. Namun

setelah reformasi dan modernisasi perpajakan berlangsung, struktur

organisasi ditiap-tiap kantor pajak terbagi berdasarkan fungsi, seperti Seksi

Pelayanan, Seksi Pemeriksaan, Seksi Penagihan, Seksi Pengawasan dan

Konsultasi, dan Seksi Ekstensifikasi.

4. Keberadaan Help Desk

Help desk merupakan salah satu fasilitas pelayanan yang

disediakan di KPP ini. Help desk ini digunakan untuk memberi

kemudahan bagi wajib pajak dalam memperoleh informasi perpajakan..

yang memiliki kemampuan berkomunikasi dengan baik dan memiliki

pengetahuan perpajakan. Di KPP Pratama Lubuk Pakam ini sendiri

petugas yang melayani WP di help desk biasanya merupakan Account

Representative karena mereka dianggap cakap dalam berkomunikasi dan

memiliki pengetahuan perpajakan yang baik.

2.5 Pelaksanaan Sosialisasi Perpajakan

Sosialisasi perpajakAn di KPP Pratama L.Pakam dilakukan melalui berbagai

media antara lain:

1. Media spanduk

2. Media billboard atau mini billboard

3. Media standing banner

4. Media radio

5. Leaflet/booklet

Disamping itu media-media diatas, masyarakat dan terutama wajib pajak

yang berada diwilayah kerja dan terdaftar di KPP Pratam L.Pakam dapat

memproleh informasi perpajakan melalui call center, kegiatan penyuluhan

pajak langsung, internet, pojok pajak, dan petugas pajak di KPP ini.

Ketika ada hal yang ditanyakan oleh WP terkait peraturan atau kewajiban

perpajakannya, WP bisa menghubungi call center untuk memperoleh jawaban

yang diperlukan. Media internet juga dapat digunakan dengan mengakses website-

website pajak seperti

masyarakat bisa memperoleh artikel-artikel pajak, mengetahui perkembangan

Penyuluhan yang random biasanya diadakan saat diterbitkannya peraturan

perpajakan yang baru. Sedangkan kegiatan penyuluhan rutin biasanya memang

diadakan setiap periode waktu tertentu seperti simulasi pngisian SPT Tahunan.

Kegiatan penyuluhan dilakukan di kantor pajak ataupun dngan menyewa gedung

dan mengundang sejumlah WP yang potensial melakukan diskusi, simulasi,

maupun seminar perpajakan dengan menggunakan proyektor. Penyuluhan pajak

dilakukan dengan membentuk tim sosialisasi yang terdiri dari pelaksana, Account

Representative, dan Kepala Seksi Pengawasan dan Konsultasi. Dana untuk

sosialisasi diperoleh dari bagian kepegawaian sub bagian umum. Wajib pajak

akan dikabari dengan mengirimkan surat undangan ke WP dalam jangka waktu

seminggu atau dua minggu sebelum kegiatan.

2.6 Seksi Pengawasan dan Konsultasi dan Account Representative

Di KPP Pratama Lubuk Pakam dan di KPP-KPP lainnya, seksi inilah yang

bertanggung jawab melakukan pengawasan kepatuhan wajib pajak dan

memberikan konsultasi/konseling/himbauan kepada wajib pajak. Seksi ini terdiri

dari Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

Seksi Pengawasan dan Konsultasi III, dan Seksi Pengawasan dan Konsultasi IV

yang masing-masing dikepala oleh satu orang kepala seksi. Diseksi inilah terdapat

fungsi jabatan Account Representative. Beberapa fungsi Seksi Pengawasan dan

Konsultasi antara lain:

1. Menerbitkan SPMKP (Surat Perintah Membayar Kelebihan Pajak).

2. Memberikan SKBFLN (Surat Keterangan Bebas Fiskal Luar Negeri) di

Kantor Pelayanan Pajak.

5. Menyelesaikan permohonan pengurangan PBB atau BPHTB terutang, dan

lain-lain

2.7 Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Lubuk

Pakam atas Keputusan Menteri Keuangan Indonesia

No.785/KMK.01/1993

2.3.1 Tugas

Berdasarkan Peraturan Kementrian Keuangan RI Nomor PMK-

62/PMK.01/2009 tanggal 01 April 2009 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak Pasal 58 KPP Pratama mempunyai

tugas. KPP Pratama Lubuk Pakam mempunyai tugas melaksanakan tugas

penyuluhan, pelayanan dan pengawasan wajib pajak dibidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,

Bea Materai, dan Pajak Tidak Langsung Lainnya. Pajak Bumi dan Bangunan

serta Bea perolehan atas Tanah dan Bangunan dalam wilayah dan

wewenangnya berdasarkan peraturan dan perundang-undangan yang belaku.

Sehingga tugas KPP Pratama Lubuk Pakam adalah melaksanakan segenap

penyuluhan seperti sosialisasi, bimbingan, dan konsling, pelayanan dibidang

administrasi perpajakan, dan pengawasan seluruh wajib pajak diwilayah

kabupaten Deli Serdang.

2.3.2 Fungsi

Dalam melaksanakan tugas, KPP Pratama Lubuk Pakam

Dalam melaksanakan tugas, KPP Pratama Lubuk Pakam

menyelenggarakan fungsi :

a. Pengumpulan, pencarian, dan pengolahan data, pengamatan

potensi.

b. Perpajakan, penyajian informasi perpajakan, penetapan dan

penerbitan.

c. Produk hukum perpajakan.

d. Pengadministrasian dokumen dan berkas perpajakan,

penerimaan.

e. Pengolahan Surat Pemberitahuan, serta penerimaan surat

lainnya.

f. Penyuluhan perpajakan.

g. Penatausahaan utang pajak dan pelaksanaan penagihan pajak.

h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

j. Pelaksanaan konsultasi perpajakan.

k. Pelaksanaan ekstensifikasi dan intensifikasi.

l. Dan pelaksanaan administrasian KPP.

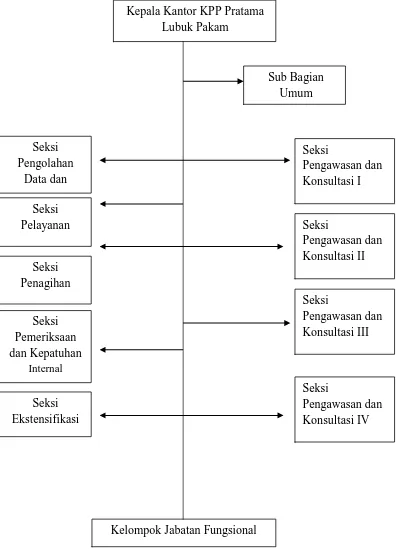

2.8 Struktur Organisasi Pada Kantor Pelayanan Pajak Pratama Lubuk

Pakam

A. Struktur Organisasi

Struktur organisasi ialah suatu bagan yang menggambarkan sistematis

jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

Tujuan untuk mebina keharmonisan kerja agar pekerjaan dapat

dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang

diinginkan scara maksimal. Susunan organisasi KPP Pratama Lubuk

Pakam adalah sebagai berikut :

1. Sub Bagian Umum

Sub Bagian Umum terdiri dari tiga bagian :

a. Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan

dibidang tata usaha dan kepegawaian dengan cara mlakukan

pengurusan surat, pengetikan surat, pengetikan dan pngadaan,

penataan berkas arsip, tata usaha kepegawaian dan pengirman

laporan agar dapat menunjang tuga s Kantor Pelayanan Pajak.

b. Keuangan

Tugasnya adalah merncanakan kebutuha selama satu tahun dan

melakukan pendanaan di KPP Pratama Lubuk Pakam agar dapat

menunjang kelancaran tugas KPP

c. Bagian Rumah Tangga

Tugasnya adalah melakukan seluruh uruan rumah tangga dan

urusan perlengkapan KPP Pratama Lubuk Pakam agar dapat

menunjang kelancaran tugas KPP.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin olh seorang Kepala

dan penyajian informasi, pembuatan monografi pajak, penggalian potnsi

perpajakan serta ekstensifikasi wajib pajak dan intensifikasi sesuai dengan

peraturan perundang-undangan yang berlaku.

Seksi pengolahan data dan informasi mempunyai tugas melakukan

pengumpulan, pencarian dan pengilahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea

Perolehan Hak Atas Tanah dan Bangunan, pelayanan dukungan teknis

komputer, pemantauan aplikasi s-SPT dan E-FILING, pelaksana i-

SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

Seksi pelayanan mempunyai tugas yaitu :

1. Melakukan penetapan dan penrtiban produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan.

3. Penerima dan pengolahan surat pemberitahuan serta penerimaan

surat lainnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi wajib pajak serta melakukan kerja sama

perpajakan.

6. Pembuatan Nomor Pokok Wajib Pajak ( NPWP ).

4. Seksi Penagihan

Seksi penagihan mempunyai tugas yaitu :

1. Melakukan urusan penata usahaan piutang pajak.

3. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah

Melakukan Penyitaan, Melaksanakan Pelelangan.

5. Seksi Pemeriksaan

1. Melakukan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran saat perintah pemeriksaan pajak serta

administrasian perpajakan lainnya.

6. Seksi Ekstensifikasi

1. Melakukan pengamatan potensi perpajakan.

2. Pendataan objek dan subjek pajak, penilaian objek pajak dalam

rangka ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Seksi pengawasan dan konsultasi I, Seksi pengawasan dan

konsultasi II, dan Seksi pengawasan dan konsultasi III, masing-masing

mempunyai tugas yaitu :

1. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib

pajak.

2. Bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan.

3. Penyusunan profil wajib pajak, analisis kinerja wajib pajak.

4. Melakukan rekonsiliasi data wajib pajak dalam angka

melakukan intensifikasi.

5. Menerbitkan Surat Keterangan Bebas ( SKB ).

8. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan

dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

kepada kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat

Fungsioanal Pemeriksaan berkoordinasi, integrasi, sinkronisasi dan

simplifikasi dengan seksi Ekstensifikasi perpajakan. Selain itu, teknologi

informatika dan sistem informasi dimanfaatkan secara optimal.

2.9 Deskripsi Kerja Kantor Pelayanan Pajak Pratama L.Pakam

Adapun Deskipsi kerja KPP Pratama L.Pakam adalah sebagai berikut:

1. Sub Bagian Umum

Sub Bagian Umum mempunyai prosedur standar kerja sebagai berikut

a. Penerimaan dokumen diKantor Pelayanan Pajak Pratama

Lubuk Pakam.

b. Pemprosesan dan penatausahaan dokumen masuk.

c. Pelaksanaan pelantikan sumpah dan terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (pns).

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung

kepada rekannya.

2. Seksi Pengolahan Data dan Informasi

Adapun prosedur standar kerja seksi pengolahan data dan informasi

adalah :

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak

b. Pemprosesan dan penatausahaan dokumen masuk diseksi PDI.

c. Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor

Pelayanan Pajak lain.

d. Pembentukan dan pemanfaatan Bank Dana.

3. Seksi Pelayanan

Adapun prosdur standar kerja seksi Pelayanan adalah :

a. Penatausahaan Surat, dokumen, dan laporan wajib pajak pada

tempat Pelayanan Terpadu (TPT).

b. Penyelaian permohonan pengukuhan pengusaha kena pajak.

c. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP).

d. Pelaksanaan pemenuhan prmintaan konfirmasi dan klarifikasi.

4. Seksi Penagihan

Adapun prosedur standar kerja seksi Pelayanan adalah :

a. Pemprosesan dan penatausahaan dokumen masuk keseksi

Penagihan.

b. Penatauahaan surat ketetapan pajak dan surat tagihan pajak

bersama bukti pembayaran.

c. Penyelesaian urusan pemeriksaan dalam rangka penagihan pajak.

d. Pembuatan usulan pencegahandan penyedaraan terhadap wajib

pajak.

5. Seksi Pemeriksaan

Adapun prosedur standar kerja Seksi Pemeriksaan adalah :

b. Penyelsaian permohonan pengembalian kelebihan pembayaran

paak penjualan barang mewah.

c. Pengamatan Kantor Pelayanan Pajak, pengamatan kantor

pemeriksaan.

d. Lapangan dan penyelesaian usulan pemeriksaan.

6. Seksi Ekstensifikasi

Adapun prosedur standar kerja seksi Ekstensifikasi adalah :

a. Pendaftaran objek pajak baru dengan penelitian kantor maupun

lapangan.

b. Penertiban Surat Himbauan untuk ber NPWP.

c. Pencarian data potensi perpajakan dalam rangka pembuatan

Monografi Fiskal.

7. Seksi Pengawasan dan Konsultasi

Adapun prosedur standar kerja Seksi Pengawasan Konsultasi adalah :

a. Penyelesaian permohona usaha atau pemekaran usaha.

b. Penertiban Surat Perintah Membayar Kelebihan Pajak ( SPMKP )

dan Surat Perintah Membayar Imbalan Bunga ( SPMIB ).

c. Penyelesaian permohonan pembentukan ketetapan pajak

penghasilan, pajak pertumbuhan nilai dan pajak penjualan atau

barang mewah di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

d. Pembuatan surat pemberitahuan perubahan besarnya angsuran

e. Penerbitan dan penyaluran saat perintah pemeriksaan pajak serta

administrasian perpajakan lainnya.

8. Seksi Ekstensifikasi

1. Melakukan pengamatan potensi perpajakan.

2. Pendataan objek dan subjek pajak, penilaian objek pajak dalam

rangka ekstensifikasi.

9. Seksi Pengawasan dan Konsultasi

Seksi pengawasan dan konsultasi I, Seksi pengawasan dan

konsultasi II, dan Seksi pengawasan dan konsultasi III, masing-masing

mempunyai tugas yaitu :

1. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib

pajak.

2. Bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan.

3. Penyusunan profil wajib pajak, analisis kinerja wajib pajak.

4. Melakukan rekonsiliasi data wajib pajak dalam angka

melakukan intensifikasi.

5. Menerbitkan Surat Keterangan Bebas ( SKB ).

6. Dan melakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan

dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

Gambar 2.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama L.Pakam