LAPORAN PRAKTIK KERJA LAPANGAN PADA PRIMA ARTHA KONSULTAMA DENPASAR

OLEH :

ADITYA SEPTIANJAYA PUTRA NIM. 1315613072

JURUSAN AKUNTANSI POLITEKNIK NEGERI BALI

LAPORAN PRAKTIK KERJA LAPANGAN PADA PRIMA ARTHA KONSULTAMA

OLEH :

ADITYA SEPTIANJAYA PUTRA NIM. 1315613072

Laporan PKL ini dibuat Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Program Pendidikan Diploma III

Pada Jurusan Akuntansi Politeknik Negeri Bali

Disetujui Oleh :

Koordinator PKL, Pembimbing PKL,

I Made Agus Putrayasa, SE., M.S.A., AK Drs. I Nyoman Sukra, M.Hum NIP. 19780829 200801 1007 NIP. 19621219 199303 1002

Disahkan Oleh : Jurusan Akuntansi

Ketua

I Made Sedana Yasa, SE., M.M.A.,Ak NIP. 19690708 199703 1 001

KATA PENGANTAR

Puji syukur dipanjatkan kehadapan Tuhan Yang Maha Esa, karena atas berkat dan rahmatNya, Maka penulis dapat menyusun laporan Praktik Kerja Lapangan yang dilaksanakan di CV. Prima Artha Konsultama

Laporan disusun guna melengkapi persyaratan mengikuti mata kuliah Praktik Kerja Lapangan sebagai syarat kelulusan. Laporan Praktik Kerja Lapangan mahasiswa Program Studi Pendidikan Akuntansi pada CV. Prima Artha Konsultama dibuat dengan tujuan agar mahasiswa dapat melaporkan segala sesuatu yang berkaitan dengan dunia kerja.

Dengan selesainya penulisan praktek kerja lapangan ini, penulis menyampaikan terimakasih kepada :

1) Bapak I Made Sedana Yasa, SE., M.M.A.,Ak selaku Ketua Jurusan Akuntansi Politeknik negeri Bali yang telah berkenan memberikan izin dalam penyusunan laporan ini

2) Bapak I Made Agus Putrayasa, SE., M.S.A., AK selaku koordinator praktek kerja lapangan yang telah berkenan memberikan izin dalam penyusunan laporan ini 3) Bapak Drs. I Nyoman Sukra, M.Hum selaku pembimbing yang telah memberikan

pengarahan, bimbingan, saran serta dorongan yang sangat berarti kepada penulis dalam menyusun laporan ini.

4) Bapak Arief Satriawan SE., Ak selaku Kepala dari CV.Prima Artha Konsultama yang telah mengizinkan untuk melaksanakan kegiatan Praktik Kerja Lapangan di CV. Prima Artha Konsultama

5) Ibu Tutik Setiowati selaku Manager dari CV.Prima Artha Konsultama yang telah mengizinkan untuk melaksanakan kegiatan Praktik Kerja Lapangan di CV. Prima Artha Konsultama

6) Karyawan dan karyawati CV. Prima Artha Koncultama yang memberikan bimbingan dan pengarahan selama kegiatan Praktek Kerja Lapangan

Karena kebaikan dan kebijakan beliau-beliau ini maka penulis dapat menyelesaikan laporan Praktik Kerja Bisnis ini semoga kebaikan dan jasa-jasa beliau mendapat balasan dari Tuhan Yang Maha Esa. Penulis menyadari bahwa penyusunan laporan ini masih jauh dari kesempurnaan, tidak luput dari kesalahan dan kekurangan. Akhir kata semoga laporan Praktik Kerja Lapangan ini dapat bermanfaat bagi kita semua. Amin.

Denpasar, 12 Mei 2016

Penulis

DAFTAR ISI

ISI Halaman

HALAMAN JUDUL LAPORAN PKL...i

HALAMAN PENGESAHAN...ii

C. Manfaat Praktek Kerja Lapangan...8

BAB II GAMBARAN UMUM PERUSAHAAN...10

A. Sejarah CV. Prima Artha Konsultama...10

B. Visi dan Misi CV. Prima Artha Konsultama...11

C. Jasa Perpajakan yang Diberikan...11

D. Struktur Organisasi CV. Prima Artha Konsultama...13

E. Bidang Usaha CV. Prima Artha Konsultama...15

BAB III URAIAN KEGIATAN...16

A. Melakukan Pembukuan...17

B. Melakukan Pelaporan SPT Kekantor Pelayanan Pajak...19

C. Membuat Laporan Keuangan...20

BAB IV PENUTUP...21

A. Simpulan...21

B. Saran...22

DAFTAR GAMBAR

1. Struktur Organisasi Perusahaan...14

DAFTAR LAMPIRAN

Lampiran - Lampiran

1. Aktivitas kontrol

2. Nilai PKL dari Perusahaan

3. Nilai PKL dari Dosen Pembimbing 4. Dokumen dll

BAB I PENDAHULUAN

A. Latar Belakang

Seiring berkembangnya dunia usaha yang semakin besar dan bertumbuh mengakibatkan meluasnya jaringan perusahaan yang berdiri di berbagai sektor baik yang bersekala nasional maupun internasional. Hal ini diiringi pula dengan perkembangan semakin tingginya kebutuhan akan sumber daya manusia yang berkualitas, profesional dan memiliki keterampilan khusus dalam suatu bidang tertentu yang diperlukan oleh perusahaan

Praktek Kerja Lapangan merupakan salah satu kegiatan yang bertujuan memberikan pelatihan kerja yang dilaksanakan oleh mahasiswa. Dengan pelatihan kerja tersebut , mahasiswa diharapkan dapat melatih diri untuk menghadapi situasi kerja yang nantinya mereka diharapkan dan dituntut untuk bersikap terampil, disiplin, kreatif, tekin, jujur serta mempunyai etos kerja yang tinggi terhadap pekerjaan yang dihadapi.

Kegiatan ini sangat bermanfaat bagi mahasiswa ketika berada dalam situasi kerja yang nyata, karna teori di kampus tidak selamnya sama dengan kegiatan yang terjadi di lapangan. Selain itu dapat dijadikan tolak ukur bagi mahasiswa sebagai sumber tenaga kerja perusahaan maupun instansi lain menjadi pasar tenaga kerja.

8

B. Tujuan dan Kegunaan

Dengan adanya Praktek Kerja Lapangan ini diharapkan mahasiswa mampu menerapkan ilmu yang di dapat di dunia pendidikan di Politeknik Negeri Bali ke dalam dunia kerja dan mendapatkan ilmu serta pengalaman baru dalam dunia kerja. Tujuan dari pelaksanaan Praktek kerja lapangan adalah sebagai berikut:

1) Mengembangkan ilmu pengetahuan yang diperoleh di bangku kuliah dan menerapkannya di dunia kerja

2) Untuk memenuhi syarat kelulusan mahasiswa yaitu melakukan kegitan Praktek Kerja lapangan

3) Melatih mahasiswa menjadi manusia yang siap dalam dunia kerja dan dapat disiplin dan bertanggung jawab dalam pekerjaanya

C. Manfaat Praktek Kerja Lapangan

Praktek kerja lapangn mempunyai manfaat yang sangat banyak bagi mahasiswa, lembaga pendidikan, dan perusahaan, adapun manfaat praktek kerja lapangan (PKL) adalah sebagai berikut :

1) Manfaat bagi mahasiswa

a. Mahasiswa dapat mengembangkan dan mempraktekan ilmu yang di peroleh di bangku kuliah di dalam dunia kerja

b. Menambah wawasan mahasiswa terhadap dunia kerja

c. Menumbuhkan kemampuan berinteraksi sosial dengan orang lain di dunia kerja

2) Manfaat bagi perguruan tinggi

9

b. Instansi pendidikan dapat meningkatkan mutu lulusannya dari pengalaman PKL mahasiswanya.

3) Manfaat Bagi instansi

a. Membina hubungan baik antara instansi dan lembaga pendidikan b. Dapat meringankan tugas – tugas karyawan

BAB II

GAMBARAN UMUM PERUSAHAAN

A. Sejarah CV. Prima Artha Konsultama

Prima Artha Konsultama merupakan perusahaan yang bergerak di bidang jasa akuntansi berupa penyusunan laporan keuangan, penyusunan proposal keuangan, perencanaan dan implementasi sisem akuntansi, studi kelayakan proyek dan lain-lain. Prima Artha Konsultan berdiri pada tanggal 15 Maret 2001 berdasarkan Surat Ijin Usaha Perdagangan (SIUP) Nomor 167:22-09/PK/III/2001. Perusahaan ini dipimpin oleh Bapak Arief Satriawan, SE, Ak.

Seiring dengan berjalannya waktu, seringkali perusahaan diminta untuk memberikan masukan-masukan yang berhubungan dengan perpajakan. Sehubungan dengan hal itu, pada tanggal 16 November 2001 perusahaan mengajukan ijin praktik konsultan kepada Direktorat Jendral Pajak dan mendapatkan persetujuan berdasarkan Surat Ijin Praktik Konsultan Pajak Nomor SI-563/PJ/2002 yang dikeluarkan oleh Departemen Keuangan Republik Indonesia, Direktorat Jendral Pajak. Prima Artha Konsultan beralamat di Jalan Teuku Umar No. 34, Denpasa CV. Prima Artha Konsultama merupakan perusahaan yang bergerak di bidang jasa akuntansi berupa penyusunan laporan keuangan, penyusunan proposal keuangan, perencanaan sistem dan

implementasi sistem akuntansi, studi kelayakan proyek dan lain-lain. Prima Artha Konsultama berdiri pada tanggal 15 Maret

12

2001 berdasarkan Surat Izin Usaha Perdagangan (SIUP) Nomor 167:22-99/PK/III/2001. Perusahaan ini dipimpin oleh Bapak Arief Satriawan, SE, Ak.

Sejalan dengan perkembangannya, tidak jarang perusahaan diminta memberikan masukan-masukan yang berhubungan dengan perpajakan. Sehubungan dengan hal itu, pada tanggal 16 November 2001 perusahaan mengajukan izin praktek konsultan pajak kepada Direktur Jenderal Pajak dan mendapat persetujuan berdasarkan Surat Izin Praktek Konsultan Pajak Nomor SI-563/PJ/2002 yang dikeluarkan oleh Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak. Prima Artha Konsultama beralamat di jalan Teuku Umar No. 34 Denpasar.

B. Visi dan Misi CV. Prima Artha Konsultama

1. Visi

Menjadi mitra strategis yang profesional dan terpercaya dibidang akuntansi dan perpajakan bagi masyarakat dan dunia usaha

2. Misi

13

C. Jasa Perpajakan yang Diberikan

Jenis pelayanan jasa perpajakan yang diberikan oleh Prima Artha Konsultama meliputi bidang:

1. Jasa Akuntansi

CV. Prima Artha Konsultama melakukan pemberian jasa akuntansi dalam bentuk penugasan biasa ataupun outsourching, antara lain :

a) Pembukuan

b) Kompilasi laporan keuangan

c) Perencanaan sistem dan implementasi sistem akuntansi d) Penyusunan proposal keuangan dan studi kelayakan proyek e) Penyelenggaraan pendidikan dan pelatihan

2. Jasa Perpajakan

14

Modal Dalam Negeri (PMDN) maupun Penanaman Modal Asing (PMA). Konsultasi dan pengurusan pajak yang dapat diberikan, antara lain :

a. Konsultasi umum masalah perpajakan b. Perencanaan Pajak

c. Review kewajiban pajak

d. Pengisian SPT Masa dan Tahunan e. Akuntansi Pajak

f. Penyelesaian masalah perpajakan g. Administrasi Pajak

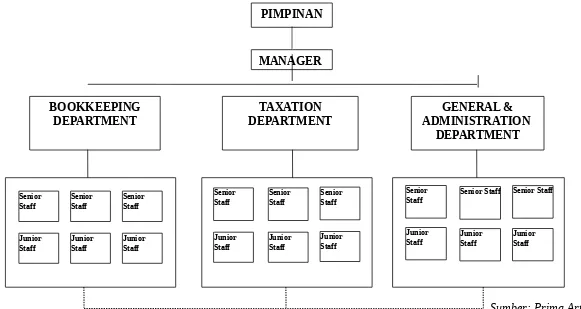

D. Struktur Organisasi CV. Prima Artha Konsultama

14

Gambar 2.1 Struktur Organisasi Prima Artha Konsultama

15

Dilihat dari bentuk dan susunan organisasinya, maka Prima Artha Konsultama memiliki struktur organisasi garis. Hal ini terlihat dari adanya kesatuan perintah dan tanggung jawab yang tegas dalam organisasinya.

Fungsi, tugas, dan tanggung jawab dari masing-masing bagian dalam organisasi Prima Artha Konsultama adalah sebagai berikut:

1. Manager

a) Fungsi:

Membantu pimpinan di dalam segala penugasan yang diberikan oleh klien.

b) Tugas:

1) Mengkoordinir dan mensupervisi semua department dalam melaksanakan tugas yang diberikan oleh klien.

2) Melakukan pemeriksaan terhadap tugas-tugas yang dilaksanakan oleh masing-masing department.

3) Memberikan saran dan masukan kepada pimpinan untuk pengembangan perusahaan.

16

c) Tanggung jawab:

Bertanggung jawab atas segala penugasan yang diberikan oleh klien.

2. Bookkeeping Departemet

a) Fungsi:

Membantu Manager di dalam segala penugasan yang diberikan oleh klien terkait dengan jasa pembukuan.

b) Tugas:

1) Melaksanakan tugas-tugas yang diberikan oleh klien terkait dengan pembukuan.

2) Melaksanakan koordinasi dengan departemen yang lainnya demi kelancaran tugas.

3) Membuat dan memberikan laporan secara berkala kepada manager baik secara lisan maupun tulisan mengenai segala tugas dan

kegiatan baik yang telah dilakukan dan yang akan dilakukan. c) Tanggung jawab:

Bertanggung jawab kepada Manager atas segala penugasan yang dilimpahkan kepadanya.

3. Taxation Departement

17

Membantu manager di dalam segala penugasan yang diberikan oleh klien terkait dengan jasa perpajakan.

b) Tugas:

1) Melaksanakan tugas-tugas yang diberikan oleh klien terkait dengan perpajakan.

2) Melaksanakan koordinasi dengan department yang lainnya demi kelancaran tugas.

3) Membuat dan memberikan laporan secara berkala kepada manager baik secara lisan maupun tulisan mengenai segala tugas dan kegiatan baik yang telah dilakukan dan akan dilakukan

c) Tanggung jawab:

Bertanggung jawab kepada manager atas segala penugasan yang dilimpahkan kepadanya.

4. General and Administration Departement

a) Fungsi:

18

2) Membantu departemen lainnya dalam segala penugasan yang diberikan oleh klien.

b) Tugas Senior Staff :

1) Melaksanakan administrasi perusahaan terkait dengan buku harian kas perusahaan (termasuk didalamnya segala hutang dan piutang perusahaan kepada pihak-pihak terkait)

2) Melaksanakan koordinasi dengan departemen yang lainnya demi kelancarantugas.

3) Mengkoordinir dan mensupervisi Junior Staff dalam membantu departemen lainnya.

4) Membuat dan memberikan laporan secara berkala kepada manager baik secara lisan maupun tulisan mengenai segala tugas dan kegiatan baik yang telah dilakukan maupun yang akan dilakukan.

c) Tanggung jawab Senior Staff :

Bertanggung jawab kepada manager serta Senior Staff General and Administration Department atas segala penugasan yang diberikan kepadanya.

19

a) Melaksanakan segala tugas yang dilimpahkan oleh Senior Staff General and Administration Departement.

b) Melaksanakan koordinasi dengan department yang lainnya demi kelancara tugas.

c) Melaksanakan collecting data dan mengajukan permohonan penandatanganan serta pembayaran pajak dan fee dari klien.

d) Membuat dan memberikan laporan secara berkala kepada manager baik secara lisan maupun tertulis mengenai segala tugas dan kegiatan yang telah dilakukan dan akan dilakukan.

e) Tanggung jawab Junior Staff :

Bertanggung jawab kepada Human and Technical Controller I & II atas segala penugasan yang dilimpahkan kepadanya.

E. Bidang Usaha CV. Prima Artha Konsultama

Prima Artha Konsultama memberikan berbagai jenis jasa, yaitu: 1.) Penyusunan laporan keuangan

2.) Perencanaan system dan implementasi sistem akuntansi 3.) Penyusunan proposal keuangan

20

BAB III

URAIAN KEGIATAN

Praktik Kerja Lapangan (PKL) pada CV. Prima Artha Konsultama berlangsung selama tiga bulan yang terhitung sejak 01 Februari 2016 hingga 30 April 2016. Selama Pelaksanaan PKL di CV. Prima Artha Konsultama berlangsung sejak pukul 08.00 hingga 17.00 WITA selama lima hari kerja dalam seminggu dimulai sejak senin hingga jumat dan ditambah dengan jam lembur jika diperlukan. Sebelum memulai praktik kerja lapangan di CV. Prima Artha Konsultama, terlebih dahulu diawali dengan pengenalan situasi dan lingkungan kerja mulai dari pengenalan dengan para staff perusahaan, pengenalan sesama mahasiswa praktik kerja lapangan dari universitas lainnya, pengenalan tugas dan tanggung jawab pada masing-masing bagian serta pengenalan tata tertib dan aturan yang berlaku di lingkungan CV. Prima Artha Konsultama.

Dalam pelaksanaan Praktik Kerja Lapangan di CV. Prima Artha Konsultama dilaksanakan dalam team, dimana setiap team memiliki fungsinya masing – masing ada yang melaksanakan kegiatan akuntansi seperti pembukuan, membuat laporan laba rugi dan neraca klien, merekapitulasi bukti kas keluar dan kas masuk perusahaan. Sedangkan untuk team perpajakan hal yang dilakukan seperti menghitung spt tahunan, membuat ssp atau sse, merekapitulasi dan mengarsip bukti bayar dan bukti lapor SPT tahunan

Adapun uraian tugas – tugas yang dilakukan selama kegiatan PKL adalah sebagai berikut:

23

A. Melakukan Pembukuan

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

Pencatatan yaitu pengumpulan data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

Pembukuan yang dilakukan di CV. Prima Artha Konsultama sebagian besar telah mempergunakan sistem aplikasi. Aplikasi yang di gunakan dalam melaksanakan pembuakuan adalah accurate 2000 dan accurate 4 deluxe atau enterprise.

1) Membuat jurnal untuk klien Reefseeker

24

2) Membuat jurnal untuk klien Karya Sari

Penginputan jurnal klien setiap bulannya selama satu periode pembukuan yang terhitung dari Januari 2015 hingga Desember 2015 yaitu dengan membuat jurnal kas keluar dan kas masuk dari klien Karya Sari tersebut. Dimana data – data kas masuk dan kas keluar tersebut diproleh dari data selama satu periode akuntansi klien dan bukti nota penjualan, pembelian klien.

3) Menjurnal rekonsiliasi Bank Reefseeker

Rekonsiliasi bank adalah daftar transaksi yang jumlahnya menyebabkan saldo kas yang dilaporkan pada bank berbeda dengan saldo kas di perusahaan, oleh karna itulah dilakukan rekonsiliasi bank terhadap bank klien dan kas klien.

Penginputan jurnal rekonsiliasi bank klien setiap bulannya selama satu periode pembukuan yang terhitung dari januari 2015 hingga desember 2015 yaitu dengan mengimput transaksi – transaksi dari laporan rekonsiliasi yang telah di berikan oleh pihak bank.

4) Menjurnal rekonsiliasi Bank Karya Sari

Rekonsiliasi bank adalah daftar transaksi yang jumlahnya menyebabkan saldo kas yang dilaporkan pada bank berbeda dengan saldo kas di perusahaan, oleh karna itulah dilakukan rekonsiliasi bank terhadap bank klien dan kas klien.

25

yaitu dengan mengimput transaksi – transaksi dari laporan rekonsiliasi yang telah di berikan oleh pihak bank

5) Melakukan pengcekan ulang jurnal Reefseeker

Jurnal – jurnal yang telah di buat di lakukan pegecekan kembali untuk meminimalisir kesalah. Agar dalam melakukan perhitungan perpajakan dapat di peroleh hasil yang real

6) Melakukan pengecekan ulang jurnal Karya Sari

Jurnal – jurnal yang telah di buat di lakukan pegecekan kembali untuk meminimalisir kesalah. Agar dalam melakukan perhitungan perpajakan dapat di peroleh hasil yang real

B. Melakukan Pelaporan SPT Kekantor Pelayanan Pajak

Setelah melakukan pembayaran pajak baik masa ataupun tahunan, maka wajib pajak wajib melaporkan pajak yang sudah dibayarkan. Wajib pajak, wajib melaporkan pajaknya paling lama 20 hari setelah masa pajak berakhir. Pelaporan pajak tahunan untuk orang pribadi paling lama dilaporkan sampai akhir bulan maret, sedangkan untuk wajib pajak tahunan badan paling lama di laporkan sampai akhir bulan april. Wajib pajak dapat melaporkan di kantor pelayanan pajak sesuai dengan domisili. Adapun domisili setiap kantor pelayanan pajak diantaranya:

26

4) (905) KPP Pratama Badung Selatan 5) (906) KPP Pratama Badung Utara 6) (907) KPP Pratama Gianyar 7) (902) KPP Pratama Singaraja 8) (908) KPP Pratama Tabanan

Proses awal untuk melaporkan SPT adalah sebagai berikut : 1) Mengambil nomor antrian di Tempat Pelayanan Terpadu

2) Menunggu nomor antrian dipanggil, menuju teller untuk melaporkan pajak dengan membawa SPT dan SSP lembar ke 3 untuk PPN dan PPH 21

3) Setelah Teller memasukan data – data yang kita laporkan maka akan di berikan bukti lapor sebagai bukti bahwa wajib pajak telah melaporkan pajaknya

4) Untuk SPT tahunn dilakukan hal yang sama dengan SPT tahunan masa bedanya hanya dilampirkan dengan SSP lembar ke 3 PPh pasal 25 atau PPH 4 ayat 2 ke petugas pajak

C. Membuat Laporan Keuangan

27

BAB IV PENUTUP

A. Simpulan

Berdasarkan uraian – uraian pada bab sebelumnya penulis dapat menarik beberapa kesimpulan diantaranya:

1. Selama mengikuti Praktik Kerja Lapangan selama tiga bulan ini penulis dapat menambah wawasan dan menambah pengalaman di dunia kerja sehingga dapat memberikan pengalaman seperti apa dunia kerja itu setelah menyelesaikan jenjang pendidikan.

2. Dapat mengaplikasikan ilmu dan keterampilan yang di dapat di bangku perkuliahan untuk menyeselesaikan permasalah yang di hadapi di dunia kerja, khususnya di bidang akuntansi dan perpajakan

3. Dapat melatih kedisiplinan, kerja keras dan tanggung jawab dalam melaksanakan tugas – tugas yang

4. Bagi perusahaan adanya kegitan Praktik Kerja Lapangan ini sangat menguntungkan perusahaan karna dapat meringankan sedikit perkerjaan di perusahaan dan dapat di pergunakan sebagai pasar tenaga kerja.

29

B. Saran

Selama melaksanakan kegitan Praktik Kerja Lapangan di CV. Prima Artha Konsultama, terdapat beberapa saran yang ingin penulis sampaikan diantaranya : 1) Bagi mahasiswa yang hendak melaksanakan Praktik Kerja Lapangan baiknya

sudah mempersiapkan diri sebelumnya dengan mempelajari materi – materi yang telah di berikan selama mengikuti perkuliahan khususnya materi yang berkaitan dengan tempat melaksanakan Praktik Kerja Lapanga dalam Hal ini adalah akuntansi keuangan dan perpajakan.

2) Mahasiswa harus bisa menjaga nama baik Politeknik Negeri Bali di tempat melaksanakan praktik kerja lapangan dengan cara mengikuti seluruh peraturan di mana melaksanakan kegiatan Praktik Kerja Lapangan tersebut.