BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Pengaruh krisis global yang melanda Amerika Serikat pada tahun 2007,

memiliki dampak kepada perekonomian tiap negara. Krisis yang dialami tidak

sekedar krisis pangan dan krisis bahan bakar , tetapi juga merambah pada krisis

keuangan. Indonesia sendiri mulai merasakan dampak dari krisis global tersebut

pada akhir tahun 2008. Industri manufaktur merupakan salah satu sektor industri

yang terkena dampak dari krisis global. Mulai dari jatuhnya IHSG (Indeks Harga

Saham Gabungan) di BEI (Bursa Efek Indonesia) , penutupan aktivitas bursa,

hingga turunnya omset produk-produk ekspor Indonesia. Allan Greenspan,

mantan Gubernur Bank Sentral AS (The Fed) menyebut krisis ini sebagai ‘one

-in-century’ financial crisis sedangkan International Monetary Fund (IMF) menyebut

krisis global yang terjadi sebagai ‘Largest financial shock since Great

Deppression’. Hal ini menandakan betapa buruk akibat dari krisis global yang

terjadi pada tahun 2007 – 2008 tersebut.

Industri manufaktur Indonesia merasakan dampak negatif yang signifikan dari

krisis global . Tingkat inflasi yang tinggi akibat terbatasnya suplai pangan dan

bahan bakar dunia, berdampak terhadap meningkatkannya harga BBM (Bahan

Bakar Minyak) tidak bersubsidi. Kenaikan harga BBM (Bahan Bakar Minyak)

tidak bersubsidi berpengaruh negatif terhadap kinerja perusahaan-perusahaan

konsumsi, baik itu yang menghasilkan produk makanan – minuman, rokok,

produk-produk farmasi, kosmetik, maupun peralatan rumah tangga.

Era globalisasi memaksa industri manufaktur Indonesia untuk memecahkan

masalah-masalah yang timbul akibat terjadinya krisis global . Kegiatan ekonomi

di era globalisasi ini ditandai dengan kemajuan teknologi komunikasi dan

informasi yang pesat, persaingan yang ketat, perubahan selera dan gaya hidup

masyarakat yang cepat. Situasi ini mengharuskan Indonesia untuk membangun

segala infrastruktur yang ada dan membangun industrinya agar dapat bersaing

dengan negara lain.

Kondisi ini menjadi pemacu bagi perusahaan-perusahaan untuk lebih

berhati-hati dalam melaksanakan kegiatan usaha dan produksi rutinnya. Sebelum

melaksanakan segala kegiatan operasi perusahaan, perusahaan terlebih dahulu

menyusun rencana-rencana kegiatannya agar operasi perusahaan dapat berjalan

dengan baik dan mencapai tujuan yang diinginkan perusahaan, yaitu laba.

Setiap perusahaan termasuk perusahaan industri membutuhkan modal kerja

dalam menjalankan kegiatan operasi perusahaan. Modal kerja memiliki pengaruh

terhadap risiko yang berkaitan dengan likuiditas perusahaan. Menurut J. Fred

Weston dan Thomas E. Copeland (1991:372) , Modal kerja adalah selisih antara

aktiva lancar dengan hutang lancar. Dengan demikian modal kerja merupakan

investasi dalam kas, surat-surat berharga, piutang dan persediaan dikurangi hutang

lancar yang digunakan untuk melindungi aktiva lancar.

Modal kerja dibutuhkan untuk melindungi aktiva lancar dan menutupi hutang

baik demi berjalannya kegiatan operasional perusahaan. Modal kerja yang

berlebih mengakibatkan menurunnya kemampuan laba diakibatkan lambatnya

perputaran dana perusahaan., dan menimbulkan kesan bahwa manajemen tidak

mampu mempergunakan modal kerja secara efisien. Sebaliknya bila perusahaan

kekurangan dana aktifitas perusahaan akan terhambat, sehingga penanaman modal

kerja yang tidak tepat akan mengakibatkan kerugian bagi perusahaan. Jumlah

modal kerja setiap perusahaan berbeda-beda, berbeda hasil produksinya, besar

perusahaan dan jenis perusahaan, berbeda pula jumlah modal kerja yang

dibutuhkan untuk menjalankan kegiatan operasional perusahaan tersebut. Berikut

tabel modal kerja pada perusahaan sektor industri barang konsumsi yang terdaftar

Tabel 1.1

Modal Kerja pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2011

No Nama 1. ADES 53.441.000.000 44.626.000.000 37.247.000.000 2. CEKA 252.131.146.280 258.907.086.653 300.147.570.205 3. DLTA 481.515.233.000 480.556.946.000 477.705.012.000 4. INDF 11.670.430.000.000 10.218.876.000.000 1.818.712.000.000 5. MYOR 2.249.506.988.591 1.644.520.114.450 986.193.571.112 6. ULTJ 316.485.899.116 477.884.135.854 429.047.919.795 7. GGRM 16.847.435.000.000 14.426.360.000.000 11.623.254.000.000 8. RMBA 458.124.000.000 1.831.843.000.000 1.596.946.000.000 9. DVLA 552.645.820.000 475.218.559.000 406.921.118.000 10. KAEF 803.335.412.989 669.726.174.501 510.030.363.904 11. KLBF 4.325.534.711.789 3.890.780.726.305 3.127.755.102.214 12. MERK 426.295.271.000 274.857.529.000 275.039.604.000 13. PYFA 37.522.409.819 31.428.306.526 23.820.976.220 14. MBTO 347.125.378.024 97.802.608.713 91.636.105.325 15. MRTA 274.410.500.008 252.570.867.742 240.468.534.794 16. TCID 614.665.973.780 553.623.447.758 485.459.642.042 17. KDSI 100.744.738.718 74.584.001.649 58.012.006.308 18. KICI 48.363.939.883 46.815.182.676 44.099.640.278 19. SKLT 43.200.702.579 44.115.616.781 41.403.990.691 20. SQBI 229.953.358.000 196.709.456.000 204.278.987.000

Sebagaimana dijelaskan sebelumnya, bahwa modal kerja adalah selisih antara

aktiva lancar dengan hutang lancar. Di dalam modal kerja dapat kita lihat

kemampuan aktiva lancar perusahaan untuk menutupi hutang lancar perusahaan.

PSAK 9 tentang Penyajian Aktiva Lancar dan Kewajiban Jangka Pendek,

menklasifikasi aktiva lancar dan kewajiban jangka pendek (utang lancar) sebagai:

07Aktiva lancar antara lain meliputi: (a) Kas dan bank.

(b) Surat-surat berharga yang mudah dijual dan tidak dimaksudkan untuk ditahan. (c) Deposito jangka pendek.

(d) Wesel tagih yang akan jatuh tempo dalam waktu satu tahun. (e) Piutang.

(g) Persediaan.

(j) Biaya dibayar di muka.

09 Kewajiban Jangka Pendek meliputi antara lain: (a) Pinjaman bank dan pinjaman lainnya.

(b) Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun sejak tanggal neraca.

(c) Hutang usaha dan biaya yang masih harus dibayar. (d) Uang muka penjualan.

(e) Hutang pembelian aktiva tetap, pinjaman bank dan rupa-rupa hutang lainnya yang harus diselesaikan dalam waktu satu tahun.

(f) Penyisihan kewajiban pajak (g) Hutang dividen.

(h) Pendapatan yang ditangguhkan dan uang muka dari pelanggan. (i) Kewajiban kontinjen

Perbedaan aktiva lancar perusahaan manufaktur dengan perusahaan jasa

adalah dalam akun persediaan. Persediaan ini secara umum dibagi menjadi

persediaan bahan baku, persediaan dalam proses, dan persediaan barang jadi.

Persediaan berhubungan langsung terhadap penjualan perusahaan, terutama

persediaan barang jadi, karena persediaan barang jadi inilah yang nantinya akan

dijual kepada konsumen sehingga menghasilkan total penjualan dan berpengaruh

terhadap seberapa besarnya laba yang akan dihasilkan perusahaan.

Persediaan selalu dalam keadaan berputar, mengalami perubahan secara

terus-menerus. Pihak manajemen perusahaan harus secara hati-hati dalam mengatur dan

merencanakan persediaan ini, persediaan yang berlebih mengakibatkan

meningkatnya biaya yang dibutuhkan perusahaan dengan adanya biaya

penyimpanan, pemeliharaan gudang, risiko kerusakan, menurunnya kualitas

persediaan , dan lain-lain. Kekurangan atau kehabisan persediaan mengakibatkan

tidak optimalnya perusahaan beroperasi, perusahaan dapat mengalami kondisi

menyebabkan harga produksi per unit menjadi meningkat dan hal ini akan

berdampak pada menurunnya laba perusahaan.

Menurut Handoko (2000:335-336) tujuan persediaan barang jadi adalah untuk

memenuhi permintaan yang bersifat tidak pasti dari pelanggan. Kepuasan

pelanggan adalah hal penting bagi tiap perusahaan, sehingga kemampuan

perusahaan untuk memenuhi ketidakpastian permintaan pelanggan jadi masalah

yang solusinya dicari dengan penuh pertimbangan oleh manajemen perusahaan.

Masalah penting lain dari persediaan yang menjadi fokus manajemen perusahaan

adalah bagaimana perusahaan dapat memprediksi kebutuhan persediaan barang

jadi dengan tepat, menyediakannya tepat waktu dan sesuai kebutuhan. Keterkaitan

langsung persediaan barang jadi dengan pelanggan dan laba perusahaan inilah

yang menjadi ketertarikan penulis untuk memfokuskan penelitian ini kepada

pengaruh perputaran persediaan barang jadi terhadap modal kerja perusahaan.

Rasio perputaran persediaan barang jadi merupakan ukuran seberapa sering

persediaan barang jadi dapat terjual dalam waktu satu periode. Rumus untuk

menghitung perputaran persediaan :

Perputaran persediaan = Harga pokok penjualan Rata-rata Persediaan

Rata-rata Persediaan = Persediaan Awal + Persediaan Akhir 2

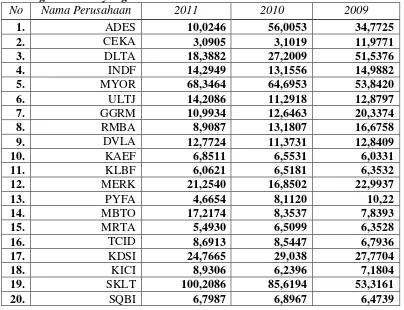

Berikut adalah tabel perputaran persediaan barang jadi pada perusahaan sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009-

Tabel 1.2

Perputaran Persediaan Barang Jadi pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2011

No Nama Perusahaan 2011 2010 2009

Kasmir (2010:218) menyatakan tentang tingkat perputaran persediaan barang

jadi bahwa “makin kecil atau rendah tingkat perputaran, maka kebutuhan modal

kerja semakin tinggi demikian sebaliknya.” . Lain halnya dengan penelitian yang

dilakukan oleh Nida (2008:95) yang tertuang dalam skripsi berjudul Pengaruh

Tingkat Perputaran Persediaan Barang Jadi Terhadap Modal Kerja pada PT. INTI,

yang menyatakan bahwa “setiap kenaikan tingkat perputaran persediaan barang

jadi sebesar satu kali akan menyebabkan naiknya modal kerja sebesar

32.414,673”. Pendapat Kasmir bertolak belakang dengan hasil penelitian yang

melakukan penelitian terhadap pengaruh perputaran persediaan barang jadi

terhadap modal kerja.

Penelitian Skripsi ini merupakan replikasi dari penelitian terdahulu.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dengan judul

“Pengaruh Perputaran Persediaan Barang Jadi Terhadap Modal Kerja

Perusahaan-Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011”

1.2Perumusan Masalah

Berdasarkan latar belakang diatas, penulis membatasi masalah yang akan

diteliti sebagai berikut :

Apakah perputaran persediaan barang jadi memiliki pengaruh yang

signifikan terhadap modal kerja Perusahaan Sektor Industri Barang

Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) tahun

2009-2011?

1.3Tujuan Penelitan

Berdasarkan perumusan masalah yang telah dirumuskan diatas, dapat

diketahui bahwa penelitian ini bertujuan untuk memperoleh data dan informasi

yang berkaitan dengan pengaruh perputaran persediaan terhadap modal kerja pada

Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek

Indonesia (BEI) tahun 2009-2011.

Untuk mengetahui Pengaruh Perputaran Persediaan Barang Jadi Terhadap

Modal Kerja Perusahaan-Perusahaan Sektor Industri Barang Konsumsi

yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011.

1.4Kegunaan Penelitian

Adapun hasil dari penelitian ini dapat memberikan manfaat bagi semua pihak

yang berkepentingan terutama:

1. Bagi Peneliti

Dari hasil penelitian tersebut peneliti dapat membandingkan perbedaan

antara pengetahuan toeritis dan pengetahuan praktis dan juga untuk

mengetahui perkembangan dan pengaruh perputaran persediaan barang

jadi terhadap modal kerja.

2. Bagi Perusahaan

Diharapkan penelitian ini dapat menjadi bahan evaluasi bagi pihak

manajemen mengenai tingkat perputaran persediaan maupun modal kerja

perusahaan. Penelitian ini juga diharapkan menghasilkan kesimpulan yang

berguna dan menjadi masukan yang positif bagi perusahaan dalam

menentukan kebijakan perusahaan, terutama mengenai perputaran

persediaan barang jadi dan modal kerja.

3. Bagi Peneliti Selanjutnya

Diharapkan penelitian ini dapat membantu mahasiswa-mahasiswa yang

lainnya dalam melakukan penelitian, terutama dalam mengetahui pengaruh