LAMPIRAN

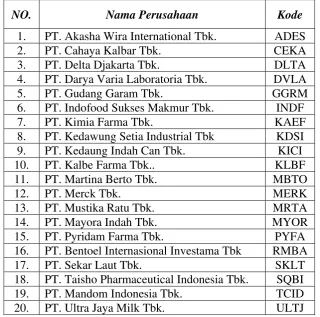

Lampiran 1 Daftar Perusahaan Sektor Industri Barang Konsumsi yang Menjadi Sampel

NO. Nama Perusahaan Kode

1. PT. Akasha Wira International Tbk. ADES

2. PT. Cahaya Kalbar Tbk. CEKA

3. PT. Delta Djakarta Tbk. DLTA

4. PT. Darya Varia Laboratoria Tbk. DVLA

5. PT. Gudang Garam Tbk. GGRM

6. PT. Indofood Sukses Makmur Tbk. INDF

7. PT. Kimia Farma Tbk. KAEF

8. PT. Kedawung Setia Industrial Tbk KDSI 9. PT. Kedaung Indah Can Tbk. KICI

10. PT. Kalbe Farma Tbk.. KLBF

11. PT. Martina Berto Tbk. MBTO

12. PT. Merck Tbk. MERK

13. PT. Mustika Ratu Tbk. MRTA

14. PT. Mayora Indah Tbk. MYOR

15. PT. Pyridam Farma Tbk. PYFA

16. PT. Bentoel Internasional Investama Tbk RMBA

17. PT. Sekar Laut Tbk. SKLT

18. PT. Taisho Pharmaceutical Indonesia Tbk. SQBI

19. PT. Mandom Indonesia Tbk. TCID

20. PT. Ultra Jaya Milk Tbk. ULTJ

Lampiran 2 Jadwal Penelitian

Tahapan Penelitian 2012 2013

Okt Nov Des Jan Feb Mar Apr Pengajuan Judul

Penyelesaian Proposal Pengumpulan Data Pengolahan Data

Lampiran 3 Uji Normalitas Data (Sebelum Transformasi)

Sumber : Data Olahan SPSS, 2013

Lampiran 4 Uji Normalitas Data (Sebelum Transformasi)

Lampiran 5 Uji Heterokedastisitas (Sebelum Transformasi)

Sumber : Data Olahan SPSS, 2013

Lampiran 6 Uji Normalitas (Setelah Transformasi)

Lampiran 7 Uji Normalitas (Setelah Transformasi)

Sumber : Data Olahan SPSS, 2013

Lampiran 8 Uji Heterokedastisitas (Setelah Transformasi)

Lampiran 9 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 27.015 .732 36.925 .000

LN_PPBJ -.145 .270 -.070 -.538 .593 1.000 1.000

a. Dependent Variable: LN_MODALKERJA Sumber : Data Olahan SPSS 2013

Lampiran 10 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .070a .005 -.012 1.69412 1.099

a. Predictors: (Constant), LN_PPBJ b. Dependent Variable: LN_MODALKERJA Sumber : Data Olahan SPSS, 2013

Lampiran 11 Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .070a .005 -.012 1.69412

Lampiran 12 Analisis Regresi

Lampiran 13 Uji Hipotesis

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta t Sig.

1 (Constant) 27.015 .732 36.925 .000

LN_PPBJ -.145 .270 -.070 -.538 .593

a. Dependent Variable: LN_MODALKERJA Sumber: Data Olahan SPSS, 2013

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .831 1 .831 .290 .593a

Residual 166.462 58 2.870

Total 167.293 59

a. Predictors: (Constant), LN_PPBJ b. Dependent Variable: LN_MODALKERJA

Sumber: Data Olahan SPSS, 2013

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta

1 (Constant) 27.015 .732

LN_PPBJ -.145 .270 -.070

DAFTAR PUSTAKA

Assauri, Sofjan. 2008. Manajemen Produksi dan Operasi. Edisi Revisi. Penerbit. Fakultas Ekonomi Universitas Indonesia, Jakarta

Brigham Eugene F. Dan Houston Joel F, 2001. Manajemen Keuangan, Edisi Kesepuluh, Buku Satu, Alih Bahasa oleh Ali Akbar Yulianto, Erlangga, Jakarta.

Baridwan, Zaki, 2004, Intermediate Accounting, Edisi Kedelapan, BPFE, Yogyakarta

Diana Novianti. 2007. Pengaruh Perputaran Kas, Pengaruh Perputaran Persediaan, Pengaruh Perputaran Piutang, terhadap efisiensi Modal kerja pada Perusahaan Manufaktur yang Terdaftar di BEJ. Semarang Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen.

Edisi Kedua, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Penerbit Badan penerbit Universitas Diponegoro,Semarang.

G,Sugiyarso dan F Winarni.2006.Manajeman keuangan: pemahaman laporan keuangan pengelolaan aktiva, kewajiban dan modal serta pengukuran kinerja perusahaan.Tangerang:Agromedia Pustaka.

Harahap, Sofyan Syafri.2008. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persana

Henry, Simamora.1995. Manajemen Sumber Daya Manusia. Pustaka Quantum. Jakarta.

Husein Umar, 2003, Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis,Jakarta : PT. Gramedia Pustaka.

Husein Umar, 2003, Metode Riset Akuntansi Terapan, Jakarta : Ghalia Indonesia, Cetakan Pertama.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield yang dialih bahasa oleh Emil Salim, S.E. 2002. Akuntansi Intermediate. Erlangga .Jakarta.

Lukman Syamsudin, 2000. Manajemen Keuangan Perusahaan. PT. Raja Grafindo, Jakarta

Machfoed, Mas'ud.1995. Akuntansi Intermediate. BPFE. Yogyakarta.

Michell Suhardi, 2006. Akuntansi Untuk Bisnis dan Jasa, Salemba Empat, Yogyakarta

Munawir, S, 2004. Analisa Laporan keuangan, edisi keempat. Liberty, Yogyakarta.

N, Ratih Anugraha, 2011. “Analisis Perputaran Persediaan dan Perputaran Piutang Terhadap Profitabilitas Pada PT Indofood Sukses Makmur Tbk”, Skripsi Akuntansi , Universitas Komputer Indonesia.

Nida. 2008. Pengaruh perputaran persediaan barang jadi terhadap modal kerja di PT. INTI. Bandung

Niswonger,Rollin C., Carl S. Warren, James M. Reeve, Philip E. Fess.1999. Prinsip-Prinsip Akuntansi (alih bahasa: Alfonsus Sirait dan Helda Gunawan), Jakarta: Erlangga

Rangkuti, 2004. Manajemen Persediaan Aplikasi Dibidang Bisnis, PT.Rajagrafindo Persada, Yogyakarta.

Riyanto , Bambang. 2000.Dasar-Dasar Pembelanjaan Perusahaan

BPFE,Yoyakarta.

Sipangkar, Ellys Delfrina, 2009. “Pengaruh Perputaran Persediaan Terhadap Profitabilitas pada Perusahaan Otomotif yang Terdaftar di BEI”, Skripsi Akuntansi , Universitas Sumatera Utara.

Sitanggang, Seprina Ruleta, 2008. “Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas Pada Pt Gresik Cipta Sejahtera Cabang Medan”, Skripsi Akuntansi , Universitas Sumatera Utara.

Situmorang, Syafrizal Helmi, Lufti, Muslich, 2011. Analisis Data Untuk Riset Manajemen dan Bisnis, USU Press, Medan.

Soemarso S R, 2004. Akuntansi Suatu Pengantar, Salemba Empat, Jakarta.

Sugiyono, 2007. Metodologi Penelitian Bisnis, Cetakan kesepuluh, Alfabeta, Bandung.

Warren, Carl S., James M. Reeve, dan Philip E. Fees, 2005. Pengantar Akuntansi, Edisi Kedua Puluh Satu, Salemba Empat, Jakarta.

http://aguswibisono.com/2011

http://dansite.wordpress.com/2009/04/10/

http://dihin.blog.esaunggul.ac.id/2012/05/02/laporan-keuangan/

http://pembukuan123.blogspot.com/2011/12/rasio-perputaran-persediaan.html http://zulidamel.wordpress.com/2009/07/15/perputaran-persediaan/

http://zulidamel.wordpress.com/2009/07/15/perputaran-persediaan/ http://zulidamel.wordpress.com/2008/01/02/persediaan/

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Erlina (2008: 34), “Penelitian asosiatif kausal adalah penelitian yang

menghubungkan dua variabel atau lebih atau menjelaskan pengaruh variabel

independen terhadap variabel dependen.” Variabel yang dipakai dalam penelitian

ini yaitu perputaran persediaan barang jadi sebagai variabel independen dan

modal kerja sebagai variabel dependen.

3.2 Batasan Operasional

Penelitian ini memiliki batasan operasional sebagai berikut:

1. Variabel independen yaitu perputaran persediaan barang jadi. Sedangkan yang menjadi variabel dependen adalah modal kerja.

2. Perusahaan yang menjadi sampel terbatas hanya pada perusahaan-perusahaan

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2009-2011.

3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2005:55) menyatakan “Populasi adalah

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya ”.

Populasi dalam penelitian ini adalah perusahaan sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009-2011 yang berjumlah 35 emiten. Data populasi yang digunakan adalah

data laporan keuangan perusahaan-perusahaan sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009-2011

3.3.2 Sampel

Menurut Sugiyono (2005:56) menyatakan “Sampel adalah sebagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel

merupakan bagian dari populasi. Unit sampel yang digunakan dalam

penelitian ini yaitu laporan keuangan 20 perusahaan-perusahaan sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun

Tabel 3.1

Daftar Perusahaan Sektor Industri Barang Konsumsi yang Menjadi Sampel

NO. Nama Perusahaan Kode

1. PT. Akasha Wira International Tbk. ADES

2. PT. Cahaya Kalbar Tbk. CEKA

3. PT. Delta Djakarta Tbk. DLTA

4. PT. Darya Varia Laboratoria Tbk. DVLA

5. PT. Gudang Garam Tbk. GGRM

6. PT. Indofood Sukses Makmur Tbk. INDF

7. PT. Kimia Farma Tbk. KAEF

8. PT. Kedawung Setia Industrial Tbk KDSI 9. PT. Kedaung Indah Can Tbk. KICI

10. PT. Kalbe Farma Tbk.. KLBF

11. PT. Martina Berto Tbk. MBTO

12. PT. Merck Tbk. MERK

13. PT. Mustika Ratu Tbk. MRTA

14. PT. Mayora Indah Tbk. MYOR

15. PT. Pyridam Farma Tbk. PYFA

16. PT. Bentoel Internasional Investama Tbk RMBA

17. PT. Sekar Laut Tbk. SKLT

18. PT. Taisho Pharmaceutical Indonesia Tbk. SQBI

19. PT. Mandom Indonesia Tbk. TCID

20. PT. Ultra Jaya Milk Tbk. ULTJ

3.4 Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. Umar (2003: 60),

“Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya

dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih

informatif jika digunakan oleh pihak lain.”

Data sekunder yang ada untuk penelitian ini diperoleh dari website resmi BEI

perusahaan-perusahaan sektor industri barang konsumsi yang terdaftar di BEI

selama tahun 2009 sampai tahun 2011.

Dalam penelitian ini data yang digunakan adalah kombinasi antara data time series dengan data cross section. Data time series disebut juga data deret waktu, merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau

tahunan.

Sedangkan, data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu

tertentu (Umar, 2003:70).

3.5 Teknik Pengumpulan Data

Metode pengumpulan data ini dengan memperoleh data secara teoritis dengan

mempelajari buku-buku, catatan kuliah dan buku referensi lain yang berkaitan

dengan penelitian ini. Data-data yang didapat dalam penelitian ini diperoleh

dengan mengunduh laporan-laporan keuangan perusahaan-perusahaan sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009,

2010, dan 2011 di www.idx.co.id .

3.6 Metode Analisis Data

Metode analisis data dalam penelitian ini dilakukan dengan menggunakan

3.6.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari rata-rata (mean), standar deviasi, nilai minimum dan

maksimum.

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji

autokorelasi dan uji heteroskedastisitas.

3.6.2.1 Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk

menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik.

Normalitas data dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah grafik. Data yang menyebar di sekitar

dan mengikuti arah garis diagonal menandakan bahwa data berdistribusi

normal dan memenuhi asumsi normalitas. Uji statistik juga dapat

digunakan untuk menguji apakah residual berdistribusi normal atau

tidak yaitu dengan uji statistik non parametrik Kolmogorov-Smirnov

residual berdistribusi normal. Sebaliknya, jika nilai signifikansi lebih

kecil dari 0.05 maka data residual tidak berdistribusi normal.

3.6.2.2 Uji Multikolinearitas

Tujuan uji multikolinearitas menurut Ghozali (2005) adalah

untuk menguji apakah pada model regresi ditemukan adanya korelasi

antar variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel bebasnya. Pengujian terhadap ada

tidaknya multikolinearitas dalam model regresi dapat dilakukan dengan

melihat nilai tolerance dan lawannya, serta Variance Inflation Factor

(VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Dalam

pengertian sederhana setiap variabel independen menjadi variabel

dependen dan diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF=1/ tolerance). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3.6.2.3 Uji Autokorelasi

Menurut Ghozali (2005), uji ini bertujuan untuk melihat apakah

dalam suatu model regresi linear ada korelasi antar kesalahan

(sebelumnya). Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi

ke observasi lainnya. Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah autokorelasi, di antaranya dengan Uji Durbin

Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut :

bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi,

bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah

atau Lower Bound (DL) maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif,

bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL), maka

koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi

negatif,

bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan

batas bawah (DL) atau DW terletak antara batas antara (4-DU) dan

(4-DL), maka hasilnya tidak dapat disimpulkan.

3.6.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Ghozali (2005) bertujuan untuk

dari satu pengamatan ke pengamatan yang lain. Suatu model regresi

yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas

dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Jika ada pola seperti

titik-titik yang membentuk pola tertentu yang teratur maka terjadi

heteroskedastisitas. Namun, jika tidak ada pola yang jelas serta titik

menyebar ke atas dan di bawah angka 0 pada sumbu Y, berarti tidak

terjadi heteroskedastisitas. Selain melihat grafik Scatterplot, untuk

melihat adanya heterokedastisitas dapat juga digunakan uji Glejser. Jika

dari uji Glejser, didapatkan probabilitas signifikansi di atas tingkat

kepercayaan 5% (0.05) dapat disimpulkan model regresi tidak

menunjukkan adanya heterokedastisitas.

3.6.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) berfungsi untuk mengukur seberapa jauh

kemampuan variasi variabel independen dalam menerangkan variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Menurut

Situmorang dan Lufti (2012: 154), semakin mendekati nol berarti model tidak

baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin

mendekati satu model semakin baik.

Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

3.6.4 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

linear berganda. Analisis persamaan regresi linear berganda digunakan untuk

mengetahui pengaruh dari beberapa variabel bebas (independen) terhadap

satu variabel terikat (dependen).

Persamaan regresi linear berganda yang digunakan dapat dinyatakan

sebagai berikut:

Y = α + β1X1 + e

Di mana:

Y = Variabel Dependen (Modal Kerja)

α = Konstanta

β1 = Koefisien Regresi

X1 = Variabel Independen (Perputaran Persediaan Barang Jadi)

e = error atau variabel pengganggu

Pengujian hipotesis untuk mengetahui apakah hipotesis yang diajukan

diterima atau ditolak, peneliti menggunakan uji signifikansi parsial (t-test) dan uji signifikansi simultan (F-test).

3.6.4.1 Uji t (t- test)

Uji t digunakan untuk menguji signifikansi pengaruh variabel

independen secara parsial terhadap variabel dependen. Pengujian

Penolakan atau penerimaan hipotesis dilakukan dengan kriteria sebagai

berikut :

1. Jika nilai signifikansi kurang dari atau sama dengan 0,05 maka

hipotesis diterima yang berarti secara parsial variabel independen

perputaran persediaan barang jadi berpengaruh terhadap modal

kerja.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang

berarti secara parsial variabel independen perputaran persediaan

barang jadi tidak berpengaruh terhadap modal kerja.

Signifikansi juga dapat dilihat dengan membandingkan thitung,

dengan ketentuan:

1. Jika thitung > ttabel (α = 5%) maka hipotesis diterima.

2. Jika thitung < ttabel (α = 5%) maka hipotesis ditolak.

3.6.4.2 Uji F (F- test)

Uji F digunakan untuk menguji, apakah seluruh variabel

independen memiliki pengaruh secara bersama-sama atau tidak

terhadap variabel dependen. Pengujian dilakukan dengan menggunakan

tingkat signifikansi 0,05 (α = 5%). Penolakan atau penerimaan hipotesis

dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi kurang dari atau sama dengan 0,05 maka

perputaran persediaan barang jadi berpengaruh terhadap modal

kerja.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang

berarti secara bersama-sama variabel perputaran persediaan barang

jadi tidak berpengaruh terhadap modal kerja.

Signifikansi juga dapat dilihat dengan membandingkan Fhitung,

dengan ketentuan:

1. Jika Fhitung > Ftabel (α = 5%) maka hipotesis diterima.

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi dan sampel dalam penelitian ini adalah perusahaan-perusahaan

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode

2009-2011. Sampel yang digunakan dalam penelitian ini berjumlah 20

perusahaan, sampel dipilih dengan memilih perusahaan-perusahaan yang laporan

keuangannya dapat diakses dari tahun 2009, 2010, 2011 dan memiliki data-data

yang dibutuhkan untuk melakukan penelitian ini.

Variabel independen dalam penelitian ini adalah Perputaran Persediaan Barang

Jadi. Variabel dependen dalam penelitian ini adalah Modal Kerja. Deskripsi data

penelitian secara statistik dari masing-masing variabel baik itu Modal Kerja

(modalkerja) maupun Perputaran Persediaan Barang Jadi (PPBJ) yang diteliti

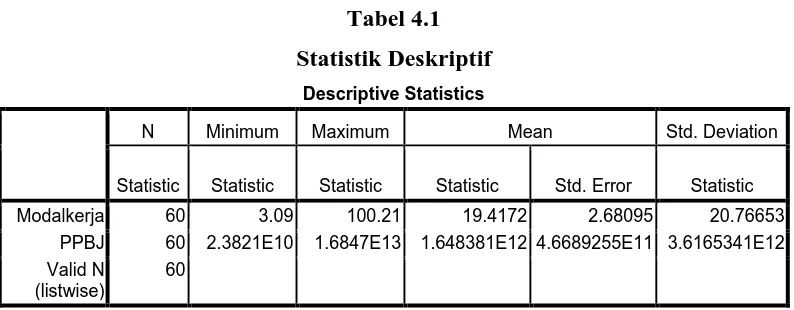

meliputi nilai mean, standar deviasi, maksimum, dan minimum dapat dilihat pada tabel berikut ini.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Modalkerja 60 3.09 100.21 19.4172 2.68095 20.76653

PPBJ 60 2.3821E10 1.6847E13 1.648381E12 4.6689255E11 3.6165341E12

Valid N (listwise)

60

Berdasarkan hasil yang diperoleh dari Tabel 4.1 maka dapat dijelaskan

bahwa:

1. Variabel Modal Kerja (modalkerja) memiliki jumlah sampel

sebanyak 60, nilai minimum 3,09 , nilai maksimum 100,21 , mean

(nilai rata-rata) sebesar 19,4172 , dan Standard Deviation atau simpangan baku sebesar 2,68095.

2. Variabel Perputaran Persediaan Barang Jadi (PPBJ) memiliki

jumlah sampel sebanyak 60, nilai minimum 2.3821E10, nilai

maksimum 1.6847E13, mean (nilai rata-rata) sebesar 1.648381E12 dan Standard Deviation atau simpangan baku sebesar 3.6165341E12.

3. Jumlah sampel yang digunakan adalah sebanyak 60 sampel.

4.2 Hasil Analisis

4.2.1 Uji Asumsi Klasik

Metode analisis yang digunakan dalam penelitian ini adalah metode

analisis regresi berganda. Suatu model regresi linear berganda dapat disebut

sebagai model regresi yang baik jika memenuhi uji asumsi klasik. Uji asumsi

klasik berguna untuk melihat apakah data telah terdistribusi dengan normal

dengan uji normalitas, dan untuk melihat apakah penelitian tersebut terjadi

multikolinearitas, heterokedastisitas dan autokorelasi atau tidak. Menurut

Ghozali (2005) asumsi klasik harus memenuhi:

b. Non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna,

c. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi,

d. Homokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.1.1 Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk

menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal. Ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik

dan analisis grafik. Uji statistik juga dapat digunakan untuk menguji

apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik

non parametrik Kolmogorov-Smirnov (K-S). Apabila nilai signifikansi

lebih besar dari 0,05 maka data residual berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05 maka data

residual tidak berdistribusi normal.

Normalitas data juga dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah grafik. Data yang menyebar di sekitar

dan mengikuti arah garis diagonal menandakan bahwa data berdistribusi

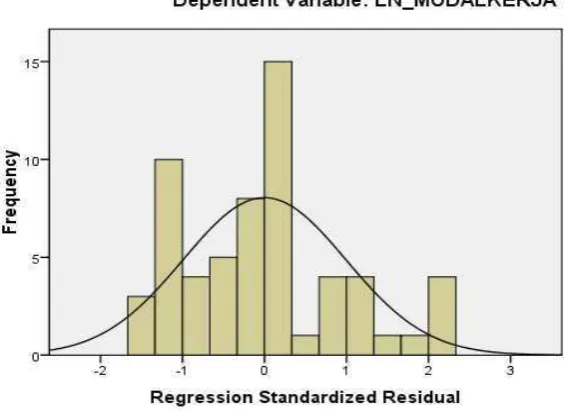

normal dan memenuhi asumsi normalitas. Berikut hasil uji normalitas

Gambar 4.1

Uji Normalitas Grafik Plot Sebelum Transformasi

Sumber : Data Olahan SPSS, 2013

Berdasarkan hasil uji statistik pada normal probability plot di atas dapat dilihat bahwa data tidak terdistribusi dengan normal, karena

titik-titik (plot) sebaran data tidak menyebar disepanjang garis diagonal. Sehingga, perlu dilakukan tindakan perbaikan agar model regresi

memenuhi asumsi normalitas. Beberapa cara untuk mengubah model

regresi menjadi normal menurut Jogiyanto (2004:172) yaitu:

a. Dengan melakukan transformasi data, yaitu mengubah nilai-nilai

observasi data ke dalam bentuk logaritma sehingga membentuk

b. Trimming, yaitu memangkas (membuang) observasi yang bersifat

outlier, yaitu nilainya lebih kecil dari µ - 2σ atau lebih besar dari µ +

2σ,

c. Winzorising, yaitu mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya

menjadi normal.

Setelah melihat gambar 4.1 dapat disimpulkan bahwa grafik

normal probability plot menunjukkan data tidak terdistribusi secara normal. Untuk itu, peneliti melakukan transformasi data ke model

logaritma, hal ini dikarenakan ketika peneliti melakukan uji normalitas

dengan SPSS data-data yang dimiliki oleh peneliti tidak normal. Maka

peneliti mentransformasi data menjadi logaritma untuk menormalkan

data yang ada. Kemudian data diuji ulang berdasarkan asumsi

normalitas. Hasil uji normalitas pada data yang telah ditransformasi

Gambar 4.2 Uji Normalitas

Sumber : Data Olahan SPSS , 2013

Gambar 4.3 Uji Normalitas

Tabel 4.2 Uji Normalitas

Dari Gambar 4.1 dapat dilihat dari grafik histrogram bahwa

variabel modal kerja yang sudah ditransformasi menjadi logaritma

berdistribusi normal, hal ini ditunjukkan oleh distribusi data tersebut

tidak melenceng ke kiri maupun ke kanan.

Gambar 4.2 menunjukkan titik mengikuti data di sepanjang

garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

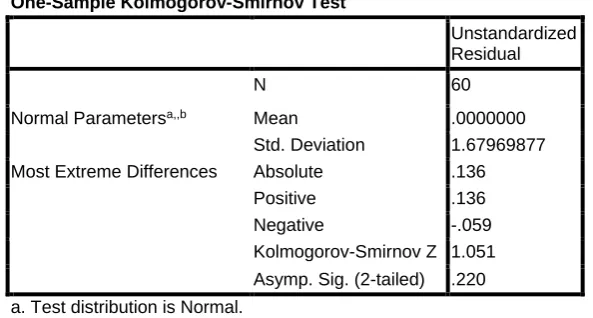

Tabel 4.3 menunjukkan hasil dari pendekatan Kolomogorov-Smirnov

untuk memastikan data di sepanjang garis diagonal terdistribusi normal.

Dari tabel diatas dapat disimpulkan bahwa data dalam model regresi

telah terdistribusi secara normal. Hal tersebut dapat diketahui dengan

melihat Asymp. Sig (2-Tailed) > 0.05, yaitu sebesar 0,220 dan

Kolmogorov-Smirnov Z < 1,97, yaitu sebesar 1,051.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.67969877

Most Extreme Differences Absolute .136

Positive .136

Negative -.059

Kolmogorov-Smirnov Z 1.051

Asymp. Sig. (2-tailed) .220 a. Test distribution is Normal.

b. Calculated from data.

4.2.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam

suatu model regresi terdapat korelasi antar variabel independen

(Ghozali, 2005). Pengujian multikolinearitas dilakukan dengan melihat

nilai Tolerance dan Variance Inflation Factor (VIF). Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai

cutoff yang umum digunakan untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10. Berikut ini merupakan hasil uji multikolinearitas variabel

independen dalam penelitian ini.

Tabel 4.3

Uji Multikolinearitas

Berdasarkan data olahan SPSS diatas, dapat diketahui bahwa

data penelitian ini tidak terjadi multikolinearitas. Hal tersebut dapat

diketahui bahwa variabel independen Perputaran Persediaan Barang

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 27.015 .732 36.925 .000

LN_PPBJ -.145 .270 -.070 -.538 .593 1.000 1.000

Jadi (PPBJ) tidak memiliki VIF di atas 10 ataupun Tolerance dibawah 0,10. Dari hasil uji multikolinearitas ini di dapatkan bahwa nilai VIF

untuk Perputaran Persediaan Barang Jadi (PPBJ) adalah 1 < 10 dan nilai

Tolerance sebesar 1 > 0,10. Kesimpulan dari uji multikolinearitas ini adalah bahwa variabel independen Perputaran Persediaan Barang Jadi

(PPBJ) telah lolos dari uji multikolinearitas.

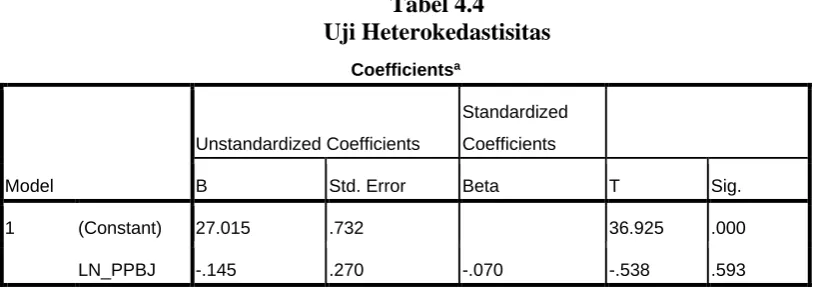

4.2.1.3 Uji Heterokedastisitas

Uji heterokedastisitas menurut Ghozali (2005) bertujuan untuk

menguji apakah di dalam model regresi terjadi ketidaksamaan variance

dari satu pengamatan ke pengamatan yang lain. Suatu model regresi

yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas

dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Jika ada pola seperti

titik-titik yang membentuk pola tertentu yang teratur maka terjadi

heteroskedastisitas. Namun, jika tidak ada pola yang jelas serta titik

menyebar ke atas dan di bawah angka 0 pada sumbu Y, berarti tidak

terjadi heteroskedastisitas.

Berikut ini dilampirkan gambar scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan

Gambar 4.4 Uji Heterokedastisitas

Sumber : Data Olahan SPSS, 2013

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar

baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini

menunjukkan bahwa tidak terjadi heterokedastisitas pada model regresi

sehingga model regresi layak digunakan dalam penelitian ini.

Analisis dengan grafik plots memiliki kelemahan yang cukup

signifikan karena jumlah pengamatan mempengaruhi hasil ploting

(Ghozali, 2005). Semakin sedikit jumlah pengamatan, semakin sulit

melakukan uji Glejser, apabila nilai Sig. variabel independen lebih

besar dari 0,05 maka tidak terjadi heterokedastisitas. Berikut hasil uji

[image:31.595.111.518.173.320.2]Glejser:

Tabel 4.4 Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta T Sig.

1 (Constant) 27.015 .732 36.925 .000

LN_PPBJ -.145 .270 -.070 -.538 .593

a. Dependent Variable: LN_MODALKERJA Sumber : Data Olahan SPSS , 2013

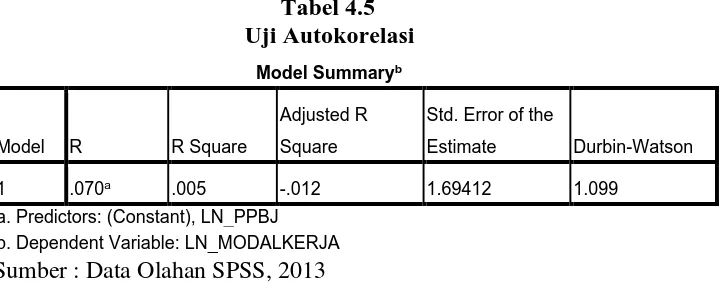

4.2.1.4 Uji Autokorelasi

Menurut Ghozali (2005), uji autokorelasi bertujuan untuk

melihat apakah dalam suatu model regresi linear ada korelasi antar

kesalahan pengganggu pada periode t dengan kesalahan pada periode

t-1 (sebelumnya). Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah autokorelasi, di antaranya dengan Uji Durbin

Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut :

Dari nilai Sig. diatas, terlihat bahwa seluruh nilai probabilitas signifikansi

seluruh variabel independen > 0,05. Sehingga model regresi tidak

bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi,

bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah

atau Lower Bound (DL) maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif,

bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL), maka

koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi

negatif,

bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan

batas bawah (DL) atau DW terletak antara batas antara (4-DU) dan

(4-DL), maka hasilnya tidak dapat disimpulkan.

Tabel 4.5 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .070a .005 -.012 1.69412 1.099

a. Predictors: (Constant), LN_PPBJ b. Dependent Variable: LN_MODALKERJA Sumber : Data Olahan SPSS, 2013

Dari hasil pengolahan data diperoleh nilai Durbin-Watson sebesar 1,099 ,

karena nilai DW sebesar 1,099 tidak lebih kecil dari -2 dan tidak lebih

besar dari +2 sehingga dapat disimpulkan tidak terjadi autokorelasi baik

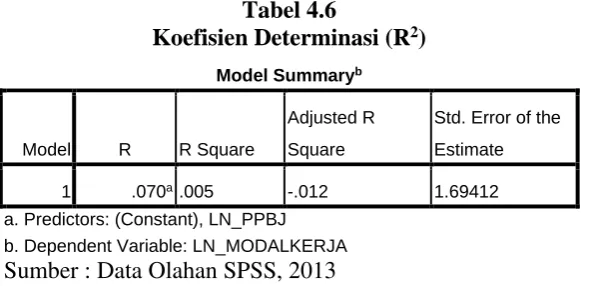

[image:32.595.153.515.423.564.2]4.2.2 Koefisien Determinasi (R2)

Koefisien determinasi (R2) berfungsi untuk mengukur seberapa jauh

kemampuan variasi variabel independen dalam menerangkan variabel

dependen.

Berikut ini peneliti menampilkan hasil uji koefisien determinasi pada

[image:33.595.167.465.263.406.2]tabel 4.7 di bawah ini:

Tabel 4.6

Koefisien Determinasi (R2) Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .070a .005 -.012 1.69412

a. Predictors: (Constant), LN_PPBJ b. Dependent Variable: LN_MODALKERJA Sumber : Data Olahan SPSS, 2013

Hasil uji koefisien determinasi diatas menunjukkan besarnya

R = 0,070 maka dapat dikatakan bahwa Perputaran Persediaan Barang Jadi

memiliki hubungan terhadap Modal Kerja sebesar 0,070. Dari tabel di atas

juga dapat dilihabahwa besar R2 adalah 0,005 yang menunjukkan bahwa

Perputaran Persediaan Barang Jadi perusahaan sektor industri barang

konsumsi yang terdaftar di BEI periode 2009-2011 memberikan sumbangan

efektif terhadap Modal Kerja sebesar 5% sisanya 95% dipengaruhi oleh faktor

4.2.3 Analisis Regresi

Analisis regresi linear berganda dari Pengaruh Perputaran Persediaan

Barang Jadi terhadap Modal Kerja pada Perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia periode 2009-2011 memiliki hasil

sebagai berikut:

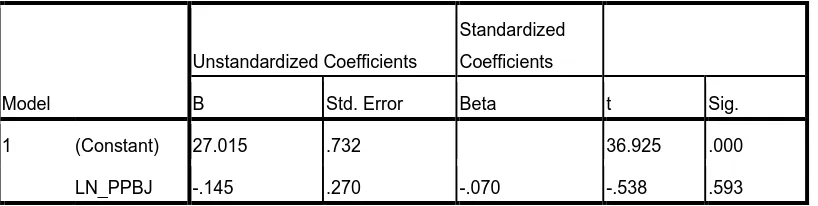

Tabel 4.7 Hasil Analisis Regresi

Berdasarkan data di atas, dapat dirumuskan suatu persamaan regresi untuk

harga saham pada Perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia Periode (2007-2011) adalah sebagai berikut:

Y = 27,015 – 0,145X1 + e

Keterangan:

Y = Modal Kerja

X1 = Perputaran Persediaan Barang Jadi

e = Koefisien error

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta

1 (Constant) 27.015 .732

LN_PPBJ -.145 .270 -.070

Koefisien-koefisien dalam persamaan regresi linear berganda memiliki arti

sebagai berikut :

a. Konstanta (a) sebesar 27,015 mempunyai arti apabila Perputaran

Persediaan Barang Jadi sama dengan nol maka Modal Kerja

perusahaan sektor industri barang konsumsi bernilai positif sebesar

27,015.

b. Koefisien regresi Perputaran Persedian Barang Jadi sebesar -0,145

mempunyai arti setiap kenaikan rasio Perputaran Persediaan Barang

Jadi sebesar 1 satuan akan berpengaruh negatif terhadap Modal

Kerja perusahaan sektor industri barang konsumsi sebesar -0,145

satuan.

4.2.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel

independen memiliki pengaruh atau tidak terhadap variabel dependen.

4.2.4.1 Uji Signifikan Parsial (Uji t)

Uji t digunakan untuk menguji signifikansi pengaruh variabel

independen secara parsial terhadap variabel dependen. Kriteria

pengambilan keputusan yang dapat diambil yaitu jika nilai probabilitas

(nilai Sig.) < 0.05 maka Ha diterima, sedangkan jika nilai probabilitas (nilai

Sig.) > 0.05 maka Ha ditolak.

Selain itu, signifikansi juga dapat dilihat dengan membandingkan

thitung, dengan ketentuan:

2. Jika thitung < ttabel (α = 5%) maka Ha ditolak.

[image:36.595.114.523.200.303.2]Berikut hasil uji signifikan parsial:

Tabel 4.8

Uji Signifikan Parsial (t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta t Sig.

1 (Constant) 27.015 .732 36.925 .000

LN_PPBJ -.145 .270 -.070 -.538 .593

a. Dependent Variable: LN_MODALKERJA Sumber: Data Olahan SPSS, 2013

Untuk mengetahui variabel independen berpengaruh secara parsial terhadap

variabel dependen, maka dapat dilakukan dengan cara melihat nilai Sig.,

sehingga dapat dijelaskan sebagai berikut:

Pada tabel dapat dilihat bahwa nilai thitung adalah -0,538 dengan

tingkat signifikansi 0,593. Sedangkan ttabel pada tingkat

kepercayaan 95% (α = 0,05) adalah 4,00, karena thitung > ttabel atau

-0,538 < 2,002 dan tingkat signifikansinya di bawah 0,05 atau

0,000 < 0,05 menunjukkan bahwa pengaruh variabel independen

Perputaran Persediaan Barang Jadi adalah tidak signifikan terhadap

Modal Kerja.

4.2.4.2 Uji Signifikan Simultan (Uji F)

Pengujian hipotesis terhadap pengaruh simultan dilakukan dengan

uji F. Uji F dilakukan untuk mengetahui apakah semua variabel

bersama-sama terhadap variabel dependen. Uji F ini dilakukan untuk

mengetahui apakah variabel perputaran persediaan barang jadi

berpengaruh secara simultan atau bersama-sama terhadap harga saham.

Untuk mengetahui semua variabel independen berpengaruh secara

simultan terhadap variabel dependen, maka dapat dilakukan dengan cara

melihat nilai Sig., apabila tingkat signifikansi di bawah 0,05 maka Ha

diterima, dan sebaliknya jika tingkat signifikansi di atas 0,05 maka Ha

ditolak. Selain itu signifikansi juga dapat dilihat dengan membandingkan

Fhitung, dengan ketentuan:

3. Jika Fhitung > Ftabel (α = 5%) maka Ha diterima.

4. Jika Fhitung < Ftabel (α = 5%) maka Ha ditolak.

[image:37.595.112.518.470.562.2]Berikut hasil uji signifikan simultan:

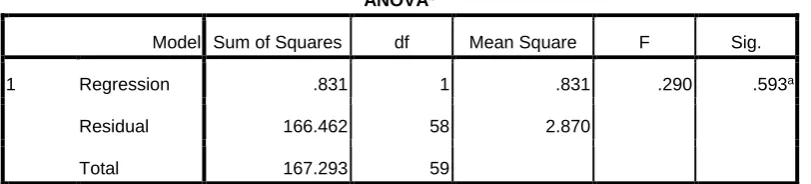

Tabel 4.9

Uji Signifikan Simultan (F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .831 1 .831 .290 .593a

Residual 166.462 58 2.870

Total 167.293 59

a. Predictors: (Constant), LN_PPBJ b. Dependent Variable: LN_MODALKERJA

Sumber: Data Olahan SPSS, 2013

Pada tabel dapat dilihat bahwa nilai Fhitung adalah 0,290 dengan tingkat

signifikansi 0,593. Sedangkan Ftabel pada tingkat kepercayaan 95% (α =

signifikansinya di bawah 0,05 atau 0,000 < 0,05 menunjukkan bahwa

pengaruh variabel independen Perputaran Persediaan Barang Jadi adalah

tidak signifikan terhadap Modal Kerja.

4.3 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah Perputaran Persediaan

Barang Jadi mempengaruhi Modal Kerja pada perusahaan sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia Indonesia. Penelitian

menggunakan data perusahaan sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia mulai dari tahun 2009, 2010 dan 2011.

Berdasarkan hasil pengujian dapat diketahui bahwa R2 adalah 0,005 atau

5%. Hal ini berarti bahwa secara variabel independen menjelaskan perubahan

variabel dependen sebesar 5%, sedangkan variabel-variabel lain yang tidak

dimasukkan dalam model mampu menjelaskan sebesar 95%. Oleh karena itu,

dengan nilai sebesar 5% dapat diketahui bahwa model yang digunakan dalam

penelitian ini kurang meyakinkan, masih ada faktor-faktor lainnya yang lebih

besar pengaruhnya terhadap modal kerja.

Hasil uji t dan uji F digunakan untuk mengetahui peran variabel

independen terhadap variabel dependen. Analisis mengenai hasil uji t dan uji F

variabel independen dapat kita lihat sebagai berikut:

Variabel Perputaran Persediaan Barang Jadi tidak berpengaruh secara

signifikan terhadap Modal Kerja, hal ini terlihat dari nilai thitung > ttabel

(-0,538 < 2,002) dan signifikansi di atas 0,05 ( 0,593 > 0,05).

Hasil uji F dapat dilihat bahwa nilai Fhitung adalah 0,290 dengan tingkat

signifikansi 0,593. Sedangkan Ftabel pada tingkat kepercayaan 95% (α =

0,05) adalah 4,00 , karena Fhitung < Ftabel atau 0,290 < 4,00 dan tingkat

signifikansinya di atas 0,05 atau 0,593 > 0,05 menunjukkan bahwa

pengaruh variabel independen Perputaran Persediaan Barang Jadiadalah

tidak signifikan terhadap Modal Kerja.

Hasil penelitian ini menunjukkan bahwa variabel Perputaran Persediaan Barang

Jadi berpengaruh negatif dan tidak signifikan terhadap Modal Kerja. Penelitian ini

menyatakan bahwa kenaikan Perputaran Persediaan Barang Jadi akan

mempengaruhi penurunan Modal Kerja perusahaan.

Penelitian ini tidak sejalan dengan yang dilakukan oleh Nida (2008), Diana (2008)

yang mengemukakan bahwa Perputaran Persediaan berpengaruh secara signifika

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah perputaran persediaan barang jadi memiliki

pengaruh terhadap modal kerja pada perusahaan sektor industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011.

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan pada

bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

a. Setelah dilakukan uji t diketahui bahwa variabel Perputaran Persediaan

Barang Jadi tidak berpengaruh secara signifikan terhadap Modal Kerja

perusahaan sektor industri barang konsumsi yang terdaftar di Bursa

Efek Indenesia periode 2009-2011. Sehingga dapat disimpulkan bahwa

hipotesis pertama yang menyatakan bahwa Perputaran Persediaan

Barang Jadi berpengaruh signifikan terhadap Modal Kerja tidak dapat

diterima.

b. Setelah dilakukan Uji F diketahui bahwa variabel Perputaran

Persediaan Barang Jadi tidak berpengaruh secara signifikan terhadap

Modal Kerja perusahaan sektor industri barang konsumsi yang

terdaftara di Bursa Efek Indonesia periode 2009-2011. Sehingga dapat

disimpulkan bahwa hipotesis pertama yang menyatakan bahwa

Perputaran Persediaan Barang Jadi berpengaruh signifikan terhadap

c. Dari hasil pengujian dapat diketahui bahwa R2 adalah 0,005 atau 5%.

Hal ini berarti bahwa secara keseluruhan variabel independen

(Perputaran Persediaan Barang Jadi) menjelaskan perubahan variabel

dependen sebesar 5%, sedangkan variabel-variabel lain yang tidak

dimasukkan dalam model mampu menjelaskan sebesar 95%.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan yang diharapkan dapat dikembangkan dan

diperbaiki oleh peneliti selanjutnya. Beberapa keterbatasan itu, antara lain:

a. Peneliti hanya menggunakan perusahaan sektor industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia (BEI) sebagai populasi penelitian

dan sampel yang diperoleh hanya berjumlah 20 perusahaan sehingga

belum dapat mewakili keseluruhan perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI).

b. Peneliti hanya melakukan pengamatan dan analisis data selama periode

waktu tiga tahun yaitu mulai dari tahun 2009 sampai dengan tahun 2011.

c. Variabel independen dalam penelitian ini hanya dibatasi pada Perputaran

Persediaan Barang Jadi, walaupun banyak rasio keuangan lainnya dan

faktor lain yang mempengaruhi Modal Kerja.

5.3 Saran

Berdasarkan hasil penelitian, peneliti berusaha memberikan beberapa saran,

a. Bagi Investor

Sebelum investor mengalokasikan sejumlah dana untuk berinvestasi dalam

suatu perusahaan, investor harus mencermati kinerja keuangan perusahaan

dari tahun ke tahun. Masih banyak rasio keuangan lainnya yang

kemungkinan mempengaruhi modal kerja. Selain itu investor juga harus

memperhatikan faktor eksternal dan faktor internal lainnya yang

mempengaruhi modal kerja seperti inflasi, tingkat suku bunga dan kondisi

sosial-politik.

b. Bagi Perusahaan

Perusahaan harus mengetahui faktor-faktor apa saja yang dapat

mempengaruhi modal kerja. Kondisi sosial-politik yang tidak kondusif,

seperti terjadinya peperangan atau pergantian pemerintahan yang

menyebabkan berubahnya kebijakan-kebijakan atas segala aspek negara,

kondisi ekonomi yang tidak stabil seperti terjadinya inflasi merupakan

beberapa faktor yang tidak dapat dihindarkan sehingga manajemen

perusahaan harus mengambil kebijakan yang tepat agar modal kerja dapat

dikelola dengan baik oleh perusahaan.

c. Bagi Peneliti Selanjutnya

Peneliti selanjutnya yang ingin meneliti topik yang sama dengan penelitian

ini kiranya dapat menambah sampel penelitiannya, bukan hanya dari satu

jenis perusahaan saja tetapi dari seluruh perusahaan yang terdaftar di

menambah periode pengamatan dan menambah variabel independen agar

mendapat hasil yang lebih akurat. Peneliti kiranya memperhatikan

faktor-faktor apa saja yang mempengaruhi modal kerja, bukan hanya rasio-rasio

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Kinerja Keuangan Perusahaan 2.1.1.1 Pengertian Kinerja

Keberhasilan perusahaan dalam mencapai laba perusahaan

tergantung pada bagaimana kinerja perusahaan . Kinerja perusahaan

merupakan salah satu indikator dari baik tidaknya keputusan pihak

manajemen dalam pengambilan keputusan. Menurut Helfert (1996

dalam Ceacilia Srimindarti, Fokus Ekonomi , 2004 : 53) bahwa

“Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas

perusahaan selama periode waktu tertentu, merupakan hasil atau

prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam

memanfaatkan sumber daya-sumber daya yang dimiliki.”

Dari pengertian menurut Helfert tersebut menunjukkan bahwa

kinerja perusahaan yang baik tergantung bagaimana pihak manajemen

perusahaan dapat memanfaatkan sumber daya-sumber daya yang

mereka miliki dengan baik. Salah satu faktor menentukan bagaimana

efektifitas dan efisiensi perusahaan dalam mencapai tujuannya adalah

dengan melihat kinerja perusahaan tersebut. Informasi-informasi

2.1.1.2 Kegunaan Penilaian Kinerja Perusahaan

Kegunaan penilaian kinerja menurut Rivai (2005: 58-60) adalah:

a. Performance Improvement

Untuk memperbaiki kinerja pegawai, menajer, dan supervisor dimasa yang akan datang.

b. Compensation Adjustment

Untuk membantu dalam pengambilan keputusan penentuan siapa yang seharusnya menerima kenaikan pembayaran dalam bentuk upah, bonus, ataupun bentuk lainnya yang didasarkan pada sistem merit.

c. Placement Decisions

Untuk promosi, transfer ataupun penurunan jabatan atau pangkat biasanya didasarkan pada kinerja masa lalu dan bersifat antisipatif. d. Training and Development Need

Untuk melakukan pelatihan, sehingga setiap karyawan selalu memiliki kemampuan untuk mengembangkan diri.

e. Career Planning and Development

Untuk proses pengambilan keputusan utamanya tentang karier spesifik dari karyawan, sebagai tahapan untuk pengembangan diri pegawai.

f. Staffing Process Deficiencies

Untuk mengetahui kekuatan dan kelemahan dalam prosedur penempatan staf di departemen SDM.

g. Informational Inaccuracies

Untuk mengetahui adanya kesalahan dalam informasi analisis pekerjaan, perencanaan SDM, atau hal lain dari sistem SDM. Hal demikian akan mengarah pada ketidaktepatan dalam keputusan memperkerjakan karyawan, pelatihan dan keputusan konseling. h. Job Design Errors

Untuk mengetahui kesalahan dalam rancangan pekerjaan atau kurang tepat.

i. Equal Employment Opportunity

Untuk menjamin bahwa keputusan penempatan internal bukanlah merupakan sesuatu yang diskriminatif.

j. External Challenges

Untuk mengetahui pengaruh faktor ekternal seperti keluarga, finansial, kesehatan ataupun masalah-masalah lainnya, terhadap kinerjanya.

k. Feedback to Human Resources

2.1.1.3 Tujuan Penilaian Kinerja

Menurut S. Munawir (2002:31) menyatakan bahwa tujuan dari

penilaian kinerja keuangan adalah :

a. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih. Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih berarti perusahaan tersebut berada dalam keadaan likuid. Sebaliknya apabila perusahaan tidak dapat memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan mempunyai aktiva lancar lebih besar dari pada hutang lancarnya. b. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panajang.

c. Mengetahui tingkat rentabilitas

Rentabilitas atau disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan dan kemampuan menggunakan aktivanya secara produktif.

d. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

Menurut Henry (1995), tujuan penilaian kinerja adalah :

a. Tujuan Evaluasi

Seorang manajer menilai kinerja dari masa lalu seorang karyawan dengan menggunakan ratings deskriptif untuk menilai kinerja dan dengan data tersebut berguna dalam keputusan-keputusan promosi, demosi, terminasi dan kompensasi.

b. Tujuan Pengembangan

Seorang manajer mencoba untuk meningkatkan kinerja seorang karyawan dimasa yang akan datang.

2.1.2 Persediaan

Ciri khas dari perusahaan dagang dan perusahaan industri (manufaktur)

yang membuat mereka berbeda dengan perusahaan jasa adalah persediaan

barang. Persediaan barang diperlukan untuk memenuhi permintaan konsumen

atau pelanggan, tanpa adanya persediaan barang maka perusahaan

berhadapan dengan kondisi dimana perusahaan tidak dapat memenuhi

permintaan dan kebutuhan konsumen atau pelanggan. Ketidakmampuan

perusahaan dalam memenuhi permintaan dan kebutuhan konsumen atau

pelanggan inilah yang akan mengakibatkan menurunnya laba perusahaan dan

berdampak pada ketidakefektifan dan efisienan operasi perusahaan. Oleh

karena itu, persediaan barang merupakan hal yang penting bagi perusahaan

yang bergerak di bidang dagang dan industri.

2.1.2.1 Definisi Persediaan

Pendapat Warren, reeve, Fess (2005:440) mendefinisikan

persediaan adalah “barang dagang yang disimpan untuk dijual dalam

operasi bisnis perusahaan , dan bahan yang digunakan dalam proses

produksi atau disimpan untuk tujuan itu”

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan

(SAK, 2007 : 14) menyatakan sebagai berikut “Persediaan adalah aktiva

: Tersedia untuk dijual dalam kegiatan usaha normal ; Dalam proses

perlengkapan (supplies) untuk digunakan dalam proses produksi atau

pemberian jasa”.

Menurut Kasmir (2010 : 264) menyatakan bahwa “Persediaan

adalah sejumlah barang yang harus disediakan oleh perusahaan pada

suatu tempat tertentu. Artinya sejumlah barang yang disediakan

perusahaan guna memenuhi kebutuhan produksi atau penjualan barang

dagangan.”

Dari ketiga definisi diatas dapat disimpulkan bahwa persediaan

merupakan sejumlah barang baik itu yang disimpan untuk dijual ,

barang yang dalam proses produksi , atau bahan yang digunakan

perusahaan untuk memenuhi kebutuhan produksinya. Fungsi persediaan

barang dagang pada perusahaan dagang berbeda dengan persediaan

barang pada perusahaan industri (manufaktur).

Sugiyarso dan Winarni (2005:38) menyatakan bahwa :

“Untuk perusahaan dagang persediaan barang dagangan dimasudkan

untuk memenuhi permintaan pembeli. Untuk perusahaan industri,

persediaan bahan baku dan barang dalam proses bertujuan untuk

memperlancar kegiatan produksi. Sementara itu persediaan barang jadi

dimaksudkan untuk memenuhi permintaan pasar”

Perbedaan persediaan barang dalam perusahaan dagang dengan

persediaan barang dalam perusahaan industri (manufaktur) adalah

adanya proses produksi lebih lanjut terhadap persediaan tersebut. Pada

proses produksi tersedia untuk memenuhi permintaan pelanggan,

perusahaan menyimpan persediaan sebelum dijual ke dalam gudang.

Sedangkan pada perusahaan industri (manufaktur) persediaan barang

dagangan melewati proses produksi untuk diolah lalu ditawarkan pada

pasar.

2.1.2.2 Persediaan Barang Jadi

Persediaan pada perusahaan dagang adalah barang yang

disimpan dalam gudang oleh perusahaan untuk dijual dan dibeli.

Persediaan pada perusahaan dagang tidak melalui proses produksi

sehingga tidak ada transformasi bentuk persediaan barang dagang.

Berbeda dengan perusahaan industri (manufaktur), persediaan

barang pada perusahaan industri (manufaktur) mengalami transformasi

bentuk akibat adanya proses produksi. Perusahaan industri (manufaktur)

kegiatannya mengolah bahan baku atau mentah menjadi barang jadi,

pada umumnya ada tiga jenis persediaan , yaitu :

1. Persediaan bahan mentah

2. Persediaan barang dalam proses

3. Persediaan barang jadi.

Menurut Zaki Baridwan (2004:150) menyatakan bahwa : “Jenis

persediaan yang ada dalam perusahaan manufaktur yaitu persediaan

bahan baku, bahan penolong, supplies pabrik, barang setengah jadi dan

Fokus dalam penelitian ini adalah persediaan barang jadi ,

definisi persediaan barang jadi menurut Sofjan Assauti (2008:240-242):

“ Persediaan barang jadi (finished goods stock), yaitu persediaan

barang-barang yang telah selesai diproses atau diolah dalam pabrik dan

siap untuk dijual kepada pelanggan atau perusahaan lain.”

Sedangkan menurut Donald E. Kieso, Jerry J. Weygandt dan

Terry D. Warfield (2002:445) mendefinisikan : “Persediaan barang jadi

adalah produk yamg telah selesai tetapi belum dijual pada akhir periode

fiskal, dilaporkan sebagai persediaan barang jadi”

C. Rollin Niswonger, Carl S. Warren, James M. Reeve dan Philip

E. Fees (2004:149) mendefinisikan persediaan barang jadi sebagai

berikut: “Persediaan barang jadi adalah persediaan produk akhir yang

siap untuk dijual , didistribusikan atau disimpan.”

Dari ketiga definisi persediaan barang jadi di atas dapat

disimpulkan bahwa persediaan barang jadi adalah persediaan produk

akhir yang telah selesai diproses atau diolah dalam pabrik dan siap

untuk dijual kepada pelanggan atau konsumen, didistribusikan kepada

distributor atau disimpan dalam gudang.

2.1.2.3 Metode Pencatatan Persediaan

Persediaan merupakan bagian yang berpengaruh dalam

perusahaan tidak bisa berjalan tanpa adanya persediaan. Mengingat

penting dan fatalnya masalah persediaan, sangat diperlukan bagi setiap

perusahaan untuk menentukan metode pencatatan persediaan yang

cocok bagi persediaan perusahaan, karena dengan adanya metode

pencatatan persediaan , pihak manajemen perusahaan dapat lebih

mudah mengetahui jumlah persediaan maupun dalam nilai mata

uangnya.

Menurut Mas’ud Machfoed (1995:223) metode penilaian fisik

persediaan adalah

1. Metode Periodik (physical method)

2. Metode Kartu (perpetual method)

Sama halnya dengan Soemarso S.R. (2005:405) menyatakan bahwa

“Dalam membantu penyajian persediaan agar menjadi lebih teliti dan

relevan maka dikembangkan beberapa metode pencatatan persediaan

dalam membantu manajemen dalam mengelola perusahaan yaitu dua

metode pencatatan persediaan yang terdiri dari :

1. Metode pencatatan periodik (periodic method)

2. Metode pencatatan perpetual (perpetual method)”.

Penjelasan dari metode pencatatan persediaan di atas adalah :

a. Metode Pencatatan Periodik (periodic method)

Metode pencatatan ini disebut sistem periodik karena

perhitungan jumlah dan nilai persediaan hanya akan diketahui pada

transaksi pembelian maupun penjualann barang, akun persediaan tidak

dicatat baik itu didebit jika ada pembelian ataupun dikredit jika ada

penjualan. Persediaan merupakan salah satu komponen untuk

menghitung cost of good sold maka perhitungan jumlah persediaan dengan menggunakan stock opname disesuaikan dengan kelengkapan data atau catatan dan perhitungan barang. Dengan menggunakan cara

ini perhitungan persediaan yang dibebankan pada cost of good sold

memiliki kemungkinan overstatement¸ karena hanya membandingkan dan menghitung barang yang ada dikurangi dengan persediaan akhir.

Sehingga jika ada barang-barang yang rusak atau hilang,barang yang

kualitasnya berkurang dan hal ini tidak terungkap akan berdampak pada

laporan laba rugi sehingga kurang objektif dan informatif.

Perlakuan akuntansi untuk sistem pencatatan persediaan

periodik adalah :

a. Pembelian barang dagang dicatat sebagai akun pembelian diletakkan

disebelah debit.

b. Tidak ada pencatatan pada akun persediaan

c. Beban angkut pembeliaan dicatat sebagai akun beban angkut

pembelian dan ditempatkan disebelah debit.

d. Retur dan potongan pembelian dicatat pada sebelah kredit ke akun

e. Potongan tunai pembelian dicatat disebelah kredit ke akun potongan

tunai pembelian, dan akan mengurangi pembelian saat mencatat

rupiahnya di laporan laba-rugi komprehensif.

f. Beban pokok penjualan atau harga pokok penjualan (cost of good sold) dihitung pada akhir periode setelah dilakukannya perhitungan fisik dan penilaian persediaan akhir.

Jurnal umum untuk mencatat pembelian dan penjualan

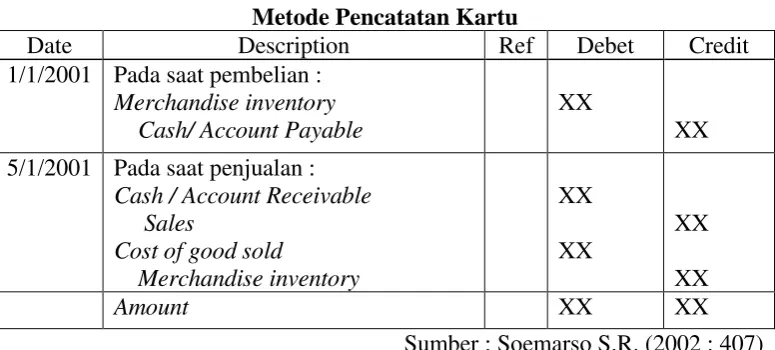

[image:53.595.128.516.346.521.2]persediaan menggunakan metode pencatatan kartu (perpetual method) adalah sebagai berikut :

Tabel 2.1

Metode Pencatatan Kartu

Date Description Ref Debet Credit

1/1/2001 Pada saat pembelian :

Merchandise inventory Cash/ Account Payable

XX

XX

5/1/2001 Pada saat penjualan :

Cash / Account Receivable Sales

Cost of good sold

Merchandise inventory

XX

XX

XX

XX

Amount XX XX

Sumber : Soemarso S.R. (2002 : 407)

b. Metode Pencatatan Kartu (Perpetual Methode)

Pada metode pencatatan perpetual ini, setiap jenis persediaan

yang dimiliki perusahaan dicatat dalam kartu persediaan. Keluar

masuknya persediaan baik itu dalam jumlah maupun rupiah dicatat

dalam kartu persediaan ini , sehingga perusahaan bisa mengetahui nilai

persediaan setiap saat tanpa perlu menghitung jumlah barangnya

Metode pencatatan perpetual ini juga memiliki kelemahan,

kelemahannya adalah saat menentukan nilai dan jumlah barang, karena

pihak manajemen perusahaan bisa setiap saat mengetahui saldo

persediaan tanpa perlu menghitung fisik barang secara langsung, namun

dengan hanya menghitung jumlah dan nilai barang berdasarkan kartu

persediaan atau catatan yang ada menimbulkan adanya perbedaan

antara jumlah persediaan yang tercatat di kartu dengan jumlah

persediaan yang terseimpan di gudang, karena menimbang

kemungkinan persediaan yang rusak tanpa diketahui perusahaan. Lebih

tepat bagi perusahaan jika menggunakan metode periodik dan metode

perpetual, mencatat jumlah dan nilai dalam kartu persediaan tetapi tetap

menghitung jumlah persediaan barang yang ada agar lebih mengetahui

kualitas barang tersebut.

Perlakuan akuntansi dalam metode pencatatan perpetual ini

tidak disediakan akun pembelian dan akun lain yang berhubungan

dengan pembelian barang. Pembelian barang langsung dicatat dengan

nama akun persediaan barang dagang. Akun persediaan barang

dagangan digunakan untuk mencatat persediaan pada saat pembelian di

awal periode , penjualan yang dilakukan selama periode berjalan dan

persediaan yang ada di akhir periode. Harga pokok penjualan dicatat

setiap kali terjadi transaksi baik itu pembelian barang dagang ataupun

dibuat akun tersendiri dalam pencatatan pada metode perpetual ini,

yaitu harga pokok penjualan.

Jurnal umum untuk mencatat pembelian dan penjualan

persediaan menggunakan metode pencatatan periodik adalah sebagai

[image:55.595.125.518.232.389.2]berikut :

Tabel 2.2

Metode Pencatatan Periodik

Date Description Ref Debet Credit

1/1/2001 Pada saat pembelian :

Purchases

Cash/ Account Payable

XX

XX

5/1/2001 Pada saat penjualan :

Cash / Account Receivable Sales

XX

XX

Amount XX XX

Sumber : Soemarso S.R. (2002 : 407)

2.1.2.4 Metode Penilaian Persediaan

Menurut Zaki Baridwan (2004:158) menyatakan “untuk menilai

persediaan dapat digunakan berbagai cara yaitu :

1. Identifikasi khusus

2. Masuk pertama keluar pertama (MPKP/FIFO)

3. Rata-rata tertimbang

4. Masuk terakhir keluar pertama (MTKP/LIFO)

5. Persediaan besi/minimum

6. Biaya standar

7. Biaya rata-rata sederhana

9. Metode nilai penjualan relative

10. Metode biaya variabel”.

Penjelasan mengenai metode penilaian persediaan adalah

sebagai berikut :

1. Identifikasi Khusus

Metode identifikasi khusus ini didasarkan pada anggapan bahwa arus

barang sama dengan arus biaya. Karena itu perlunya pemisahan

tiap-tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing

kelompok dibuatkan kartu persediaan sendiri sehingga masing-masing

harga pokok barang-barang yang dijual dan sisa barang yang ada

merupakan persediaan akhir. Metode ini dapat digunakan dalam

perusahaan-perusahaan yang menggunakan prosedur pencatatan fisik

(Periodic Methode) maupun pencatatan kartu (Perpetual Methode). 2. LIFO (Last in first out)

Metode ini disebut Last in First out (LIFO) karena persediaan barang yang pertama kali keluarkan adalah persediaan barang yang terakhir

dibeli atau disimpan. Harga pokok persediaan pada metode LIFO (Last In First Out) ini akan dibebankan sesuai dengan urutan terjadinya. Apabila ada transaksi penjualan atau pemakaian barang-barang maka

harga pokok dibebankan adalah harga pokok yang paling terdahulu,

disusul yang masuk berikutnya. Persediaan akhir dikurangi harga pokok

terakhir.

Dalam metode ini barang-barang yang dipakai untuk produksi atau

dijual akan dibebani dengan harga pokok rata-rata. Perhitungan harga

pokok rata-rata dilakukan dengan cara membagi jumlah harga

perolehannya dengan kuantitinya.

4. FIFO (first in first out)

Dalam metode penilaian persediaan First In First Out (FIFO) ini , persediaan pertama yang dikeluarkan adalah persediaan barang yang

pertama kali dibeli atau masuk. Barang-barang yang dikeluarkan dari

gudang akan dibebani dengan harga pokok pembelian yang terakhir

disusul dengan masuk sebelumnya. Persediaan akhir dihargai dengan

harga pokok pembelian yang pertama dan berikutnya.

5. Persediaan Besi/Minimum

Dalam metode ini perusahaan memerlukan suatu jumlah persediaan

minimum untuk menjaga kelangsungan hidup usahanya. Persediaan

minimum ini dianggap sebagai elemen yang harus tetap, sehingga

dinilai dengan harga pokok yang tetap. Harga pokok untuk persediaan

minimum biasanya diambil dari pengalaman masa lalu yang nilai harga

pokoknya rendah. Pada akhir periode jumlah barang yang ada di

gudang dihitung. Jumlah persediaan ini kemudian dinilai dengan harga

pokok yang tetap, sedangkan selisih antara jumlah barang yang ada

dengan jumlah persediaan minimum dinilai dengan harga pada saat

tersebut.

Perusahaan manufaktur yang memakai sistem biaya standar, persediaan

barang perusahaan tersebut dinilai dengan biaya standar, yaitu

biaya-biaya yang sebenarnya terjadi. Biaya standar ini ditentukan diawal

sebelum proses produksi dimulai untuk bahan baku, upah langsung, dan

biaya produksi tidak langsung. Apabila terdapat perbedaan biaya-biaya

yang sesungguhnya terjadi dengan biaya standarnya,

perbedaan-perbedaan itu akan dicatat sebagai selisih. Karena persediaan ini dinilai

dengan biaya standar maka pemborosan-pemborosan dan hal-hal yang

tidak biasa tidak termasuk dalam