BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan

agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen. Pada perusahaan yang modalnya terdiri atas saham, pemegang

saham bertindak sebagai prinsipal, dan CEO (Chief Executive Officer ) sebagai

agen mereka. Pemegang saham mempekerjakan CEO untuk bertindak sesuai

dengan kepentingan prinsipal.

Jensen dan Meckling (1976) menjelaskan adanya konflik kepentingan

dalam hubungan keagenan. Adanya perbedaan posisi, fungsi, situasi, tujuan,

kepentingan dan latar belakang antara prinsipal dan agen yang saling bertolak

belakang dapat menimbulkan conflict of interest atau pertentangan tarik menarik

kepentingan dan pengaruh antara yang satu dengan lainnya. Prinsipal dan agen

diasumsikan termotivasi oleh kepentingan sendiri. Perbedaan kepentingan dapat

menimbulkan asimetri informasi (kesenjangan informasi). Teori agensi

mengasumsikan bahwa semua individu bertindak atas kepentingan mereka

sendiri. Prinsipal hanya tertarik pada hasil keuangan yang bertambah atau

investasi dalam perusahaan. Sedangkan agen diasumsikan menerima kepuasan

berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan

Jensen dan Meckling (1976) mendefinisikan biaya agensi dalam tiga jenis:

1. Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang

untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan

bertindak yang dapat merugikan prinsipal, atau untuk meyakinkan bahwa

prinsipal akan memberikan kompensasi jika agen benar-benar melakukan

tindakan yang tepat.

3. Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen

dengan pengurangan kemakmuran yang dialami oleh prinsipal sebagai

akibat dari perbedaan kepentingan.

2.1.2 Nilai Perusahaan

Dalam mengambil keputusan keuangan, manajer keuangan perlu

menentukan tujuan yang harus dicapai. Keputusan keuangan yang tepat

dapat memaksimumkan nilai perusahaan sehingga mampu meningkatkan

kemakmuran pemilik perusahaan. Nilai perusahaan sendiri merupakan harga

yang bersedia dibayar oleh calon pembeli apabila perusaahaan tersebut dijual.

Nilai perusahaan merupakan pencapaian sebuah perusahaan sebagai

indikator dari kepercayaan pemegang saham terhadap perusahaan sejak pendirian

perusahaan sampai saat ini. Nilai perusahaan merupakan perbandingan antara

2.1.3 Profitabilitas

Menurut Kasmir (2009:162), profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu

periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan

dari penjualan dan pendapatan investasi. Dalam penelitian ini rasio yang

digunakan yaitu Return On Equity (ROE) merupakan rasio yang menunjukan hasil

(return) atas jumlah aset yang digunakan dalam perusahaan. Rasio ini

menunjukkan seberapa besar persentase perusahaan untuk menghasilkan laba dari

aset yang digunakan dari setiap penjualan. Semakin besar rasio ini dianggap

semakin baik kemajuan perusahaan untuk mendapatkan laba yang tinggi.

2.1.4 Leverage

Menurut Kasmir (2009:158) leverage merupakan rasio yang digunakan

untuk mengetahui seberapa besar kemampuan perusahaan dalam membayarkan

seluruh kewajibannya (baik kewajiban jangka pendek maupun jangka panjang).

Jenis rasio hutang (leverage ratio) dalam penelitian ini adalah debt to equity

ratio. Debt to Equity merupakan rasio yang digunakan untuk menilai hutang

dengan ekuitas. Rasio ini menggambarkan perbandingan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya. Rumus untuk

mencari debt to equity ratio dapat digunakan perbandingan antara total

2.1.5 Ukuran Perusahaan

Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan

oleh total aset. Besar kecilnya perusahaan merupakan salah satu faktor yang

dapat dipertimbangkan investor dalam melakukan investasi. Perusahaan yang

memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga

dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang

saham. Sementara perusahaan yang baru dan masih kecil akan mengalami

banyak kesulitan untuk memiliki akses ke pasar modal sehingga

kemampuannya untuk mendapatkan modal dan memperoleh pinjaman dari

pasar modal juga terbatas. Mereka cenderung untuk menahan labanya guna

membiayai operasinya, dan ini berarti dividen yang akan diterima oleh

pemegang saham akan semakin kecil (Handayani dan Hadinugroho, 2009:66).

2.2 Review Penelitian Terdahulu

Perbedaan penelitian ini dengan penelitian sebelumnya antara lain terletak

pada periode waktu data yang digunakan, defenisi operasional penelitian dan

penambahan variabel. Berikut adalah beberapa penelitian terdahulu yang dapat

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

Sri

Sumber : Hasil Olahan Peneliti, 2016

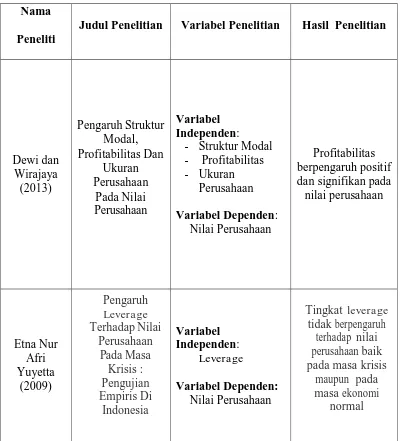

Dewi dan Wirajaya (2013) meneliti Pengaruh Struktur Modal,

Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. Berdasarkan hasil penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan

bahwa struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan,

profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan dan ukuran

perusahaan tidak berpengaruh pada nilai perusahaan.

Yuyetta (2009) juga meneliti Pengaruh Leverage Terhadap Nilai

Perusahaan Pada Masa Krisis : Pengujian Empiris Di Indonesia. Hasil

penelitian diatas menunjukkan bahwa , dapat disimpulkan bahwa tingkat leverage

tidak berpengaruh terhadap nilai perusahaan baik pada masa krisis maupun pada

ekonomi normal.

Hasnawati dan Sawir (2015) juga meneliti Keputusan Keuangan, Ukuran

Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia. Hasil penelitian diatas menunjukkan bahwa variabel yang paling mempengaruhi

perusahaan.

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan

antara variabel-variabel penelitian, yaitu variabel dependen dan variabel

independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

penelitian serta merumuskan masalah.

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan

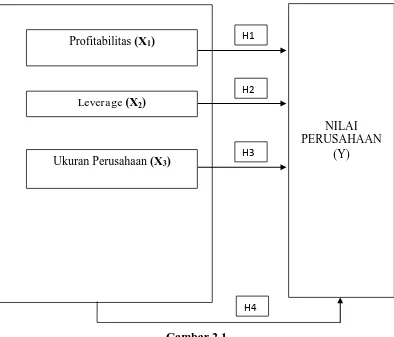

Gambar 2.1 Kerangka konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara

variabel independen dan variabel dependen adalah hubungan kausatif (sebab

akibat). Di mana variabel independen yang telah ditentukan yaitu Profitabilitas

(X1), Leverage (X2), dan Ukuran Perusahaan (X3) akan mempengaruhi variabel

Nilai Perusahaan (Y).

Profitabilitas (X1)

Leverage (X2)

NILAI PERUSAHAAN

(Y) Ukuran Perusahaan (X3)

H1

H2

H3

2.4 Hipotesis Penelitian

Hipotesis menurut Sularso (2003:26) adalah “suatu pernyataan dugaan yang

logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam

bentuk pernyataan yang dapat diuji. Berdasarkan latar belakang, rumusan

masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah

diuraikan maka hipotesis penelitian ini sebagai berikut:

2.4.1 Hubungan Profitabilitas Terhadap Nilai Perusahaan

Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di

masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan

dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba

meningkat, maka harga saham juga akan meningkat (Husnan, 2001:317).

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1 : Profitabilitas berpengaruh terhadap Nilai Perusahaan. 2.4.2 Hubungan Leverage Terhadap Nilai Perusahaan

Leverage merupakan kebijakan pendanaan yang berkaitan dengan

keputusan perusahaan dalam membiayai perusahaan. Perusahaan yang

menggunakan hutang mempunyai kewajiban atas beban bunga dan beban pokok

pinjaman. Penggunaan hutang (external financing) memiliki risiko yang cukup

besar atas tidak terbayarnya hutang, sehingga penggunaan hutang perlu

memperhatikan kemampuan perusahaan dalam menghasilkan laba (Prasetyorini,

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H2 : Leverage berpengaruh terhadap Nilai Perusahaan.

2.4.3 Hubungan Ukuran Perusahaan Terhadap Nilai Perusahaan

Menurut Riyanto (2011:299), suatu perusahaan yang besar dimana

sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan

mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau

tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar di lingkungan

kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap

kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang

bersangkutan. Dengan demikian, pada perusahaan yang besar dimana sahamnya

tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan yang kecil.

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H3 : Ukuran perusahaan berpengaruh terhadap Nilai Perusahaan.

2.4.4 Hubungan Profitabilitas, Leverage dan Ukuran Perusahaan Berpengaruh Secara Simultan terhadap Nilai Perusahaan

Nilai perusahaan merupakan hal penting yang harus terus diperhatikan

oleh perusahaan. Manajemen akan selalu berusaha untuk meningkatkan nilai

perusahaan juga akan meningkatkan kemakmuran para pemegang sahamnya dan

perusahaan akan lebih memiliki kemudahan dalam mendapatkan pendanaan.

Dengan begitu maka perusahaan akan dapat terus bersaing dan dapat terus

bertahan di dalam persaingan pasar global yang seiring berjalannya waktu

persaingan akan semakin ketat.

Ukuran perusahaan merupakan salah satu hal yang juga perlu

diperhatikan terutama bagi para investor dan juga kreditor. Perusahaan yang

cenderung berukuran besar tentunya akan memiliki kekuatan yang lebih untuk

mendapatkan dana dari kreditor (Sawir, 2004:101). Ukuran suatu perusahaan

dapat dilihat dari keseluruhan asset yang dimiliki oleh suatu perusahaan, semakin

besar aset yang dimiliki oleh suatu perusahaan maka manajemen dapat lebih

leluasa untuk mengendalikan dan menggunakan aset perusahaan dalam rangka

meningkatkan nilai dari perusahaan yang dikelolanya.

Rasio leverage merupakan suatu rasio yang digunakan untuk

menggambarkan bagaimana kemampuan suatu perusahaan dalam melunasi

utang-utang yang dimiliki perusahaan tersebut. Rasio leverage dapat diukur

dengan membandingkan antara kewajiban dengan total aset. Dengan utang yang

dimiliki perusahaan, maka diharapkan perusahaan mampu mendanai dan

mengelola aset yang dimiliki untuk mendapatkan laba sehingga nilai perusahaan

akan semakin meningkat.

Laba merupakan angka yang penting bagi perusahaan. Dengan laba,

perusahaan dapat memberikan kesejahteraan pengelola perusahaan maupun para

al, 2007:80). Profitabilitas merupakan suatu kemampuan yang dimiliki oleh

perusahaan dalam menghasilkan laba/keuntungan. Profitabilitas dapat di hitung

dengan menggunakan rasio profitabilitas.