TUGAS KELOMPOK

TUGAS KELOMPOK

MAKALAH SISTEM INFORMASI AKUNTANSI PEMERINTAH

MAKALAH SISTEM INFORMASI AKUNTANSI PEMERINTAH

“MANAJEMEN

“MANAJEMEN PEMBAYARAPEMBAYARANN

DALAM KERANGKA SPAN DAN SAKTI” DALAM KERANGKA SPAN DAN SAKTI”

DISUSUN OLEH

DISUSUN OLEH

KELOMPOK III dengan anggota:

KELOMPOK III dengan anggota:

No

No

Nama

Nama

Mahasiswa

Mahasiswa

NPM

NPM

No. Urut

No. Urut

Daftar Hadir

Daftar Hadir

Paraf

Paraf

1

1

Deka

Deka Hargia

Hargia Basuki

Basuki

1401170084

1401170084

5

5

2

2

Gunis

Gunis Isnaeni

Isnaeni

1401170103

1401170103

11

11

3

3

Tegar

Tegar Putra

Putra Wijayanto

Wijayanto

1401170175

1401170175

28

28

4

4

Tosan

Tosan Yanuar

Yanuar Rachmadi

Rachmadi

1401170178

1401170178

29

29

KELAS 9-2

KELAS 9-2

D-IV AKUNTANSI ALIH PROGRAM

D-IV AKUNTANSI ALIH PROGRAM

POLITEKNIK KEUANGAN NEGARA STAN

POLITEKNIK KEUANGAN NEGARA STAN

OKTOBER 2018

OKTOBER 2018

BAB 1

BAB 1

PENDAHULUAN

PENDAHULUAN

Terbitnya 3 (tiga) paket Undang - Undang di bidang keuangan negara, yaitu Terbitnya 3 (tiga) paket Undang - Undang di bidang keuangan negara, yaitu Undang Nomor 17 tahun 2003 tentang Keuangan Negara (UU Keuangan Negara), Undang Nomor 17 tahun 2003 tentang Keuangan Negara (UU Keuangan Negara), Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara (UU Perbendaharaan Negara) Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara (UU Perbendaharaan Negara) dan Undang-Undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung dan Undang-Undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, menandai lahirnya Reformasi Keuangan Negara. Secara garis Jawab Keuangan Negara, menandai lahirnya Reformasi Keuangan Negara. Secara garis besar 3 (tiga) UU tersebut telah memberikan landasan yang kokoh dalam pengelolaan besar 3 (tiga) UU tersebut telah memberikan landasan yang kokoh dalam pengelolaan keuangan negara . Adapun salah satu ketentuan pokok dalam paket undang-undang tersebut keuangan negara . Adapun salah satu ketentuan pokok dalam paket undang-undang tersebut adalah terkait kedudukan Menteri Keuangan dan Menteri/ Pimpinan Lembaga dalam adalah terkait kedudukan Menteri Keuangan dan Menteri/ Pimpinan Lembaga dalam pengelolaan keuangan negara. Pada hakekatnya Menteri Keuangan bertindak sebagai

pengelolaan keuangan negara. Pada hakekatnya Menteri Keuangan bertindak sebagai ChiefChief Financial Officer (CFO)

Financial Officer (CFO) sedangkan setiap Menteri / Pimpinan Lembaga bertindak sebagaisedangkan setiap Menteri / Pimpinan Lembaga bertindak sebagai Chief Operational Officer (COO)

Chief Operational Officer (COO). Sejalan dengan pemisahan tersebut, dalam pelaksanaan. Sejalan dengan pemisahan tersebut, dalam pelaksanaan anggaran terdapat pemisahan yang tegas antara pemegang kewenangan kebendaharaan anggaran terdapat pemisahan yang tegas antara pemegang kewenangan kebendaharaan atau CFO yaitu Menteri Keuangan dan pemegang kewenangan administratif atau COO yaitu atau CFO yaitu Menteri Keuangan dan pemegang kewenangan administratif atau COO yaitu Menteri/ Pimpinan Lembaga.

Menteri/ Pimpinan Lembaga. Menteri

Menteri Keuangan Keuangan selakuselaku Chief Financial Officer (CFO)Chief Financial Officer (CFO) memiliki kewenangan dalammemiliki kewenangan dalam pengelolaan fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang pengelolaan fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan. Adapun dalam pasal 7 UU 17 tahun 2003 tentang Keuangan Negara diatur bahwa dipisahkan. Adapun dalam pasal 7 UU 17 tahun 2003 tentang Keuangan Negara diatur bahwa Menteri Keuangan sebagai pengelola fiskal memiliki kewenangan antara lain melaksanakan Menteri Keuangan sebagai pengelola fiskal memiliki kewenangan antara lain melaksanakan fungsi bendahara

fungsi bendahara umum neumum negara. Selanjutnya gara. Selanjutnya fungsi Menteri Keuangan fungsi Menteri Keuangan selaku Bendaharaselaku Bendahara Umum Negara (BUN) tersebut diatur lebih lanjut melalui UU 1 tahun 2004 tentang Umum Negara (BUN) tersebut diatur lebih lanjut melalui UU 1 tahun 2004 tentang Perbendaharaan Negara. Dalam Pasal 7 UU Perbendaharaan Negara diatur bahwa Menteri Perbendaharaan Negara. Dalam Pasal 7 UU Perbendaharaan Negara diatur bahwa Menteri Keuangan selaku Bendahara Umum Negara (BUN) berwenang antara lain untuk Keuangan selaku Bendahara Umum Negara (BUN) berwenang antara lain untuk mengesahkan dokumen pelaksanaan anggaran, melakukan pengendalian pelaksanaan mengesahkan dokumen pelaksanaan anggaran, melakukan pengendalian pelaksanaan anggaran negara, menetapkan sistem penerimaan dan pengeluaran kas negara, anggaran negara, menetapkan sistem penerimaan dan pengeluaran kas negara, mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan anggaran negara, mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan anggaran negara, melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas beban melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas beban Rekening Kas Umum Negara dan menetapkan sistem akuntansi dan pelaporan keuangan Rekening Kas Umum Negara dan menetapkan sistem akuntansi dan pelaporan keuangan negara.

negara.

Untuk menjalankan kewenangannya

Untuk menjalankan kewenangannya sebagai sebagai BUN BUN secara optimal, Menteri secara optimal, Menteri KeuanganKeuangan memerlukan suatu sistem yang memadai, antara lain suatu sistem yang mampu mewujudkan memerlukan suatu sistem yang memadai, antara lain suatu sistem yang mampu mewujudkan disiplin anggaran. Disiplin anggaran terwujud ketika BUN mampu mengontrol realisasi disiplin anggaran. Disiplin anggaran terwujud ketika BUN mampu mengontrol realisasi anggaran dengan alokasi dana secara optimal sehingga tercipta keseimbangan antara anggaran dengan alokasi dana secara optimal sehingga tercipta keseimbangan antara pengeluaran dan pendapatan. Untuk mencapai tujuan tersebut di atas, salah satu mekanisme pengeluaran dan pendapatan. Untuk mencapai tujuan tersebut di atas, salah satu mekanisme kontrol yang diperlukan oleh BUN adalah mekanisme kontrol yang terhadap kontrol yang diperlukan oleh BUN adalah mekanisme kontrol yang terhadap pengeluaran-pengeluaran yang akan terjadi di masa depan. Hal tersebut diperlukan untuk mengetahui pengeluaran yang akan terjadi di masa depan. Hal tersebut diperlukan untuk mengetahui kebutuhan pendanaan baik dalam jangka pendek maupun jangka panjang, sehingga BUN kebutuhan pendanaan baik dalam jangka pendek maupun jangka panjang, sehingga BUN selanjutnya dapat melakukan pengelolaan anggaran secara optimal. Salah satu mekanisme selanjutnya dapat melakukan pengelolaan anggaran secara optimal. Salah satu mekanisme kontrol yang diharapkan mampu digunakan BUN dan Pengguna Anggaran untuk mencapai kontrol yang diharapkan mampu digunakan BUN dan Pengguna Anggaran untuk mencapai optimalisasi pengelolaan terhadap pengeluaran tersebut adalah manajemen pembayaran. optimalisasi pengelolaan terhadap pengeluaran tersebut adalah manajemen pembayaran.

Manajemen pembayaran erat kaitannya dengan aktivitas pengawasan terhadap Manajemen pembayaran erat kaitannya dengan aktivitas pengawasan terhadap pelaksanaan anggaran. Secara umum siklus pelaksanaan anggaran meliputi (i) otorisasi atas pelaksanaan anggaran. Secara umum siklus pelaksanaan anggaran meliputi (i) otorisasi atas pagu anggaran kepada Satker (ii) pembuatan komitmen/ perikatan (iii) perolehan dan pagu anggaran kepada Satker (ii) pembuatan komitmen/ perikatan (iii) perolehan dan verifikasi barang dan jasa (iv) penerbitan perintah membayar (SPM/

verifikasi barang dan jasa (iv) penerbitan perintah membayar (SPM/ payment order payment order ), dan (v)), dan (v) pembayaran (SP2D oleh KPPN) (World Bank, 2007; Potter & Diamond, 1999). Manajemen pembayaran (SP2D oleh KPPN) (World Bank, 2007; Potter & Diamond, 1999). Manajemen pembayaran dalam siklus ini utamanya berperan dalam rangka menjamin bahwa dana yang pembayaran dalam siklus ini utamanya berperan dalam rangka menjamin bahwa dana yang

dibayarkan digunakan oleh pihak yang berhak dan sesuai dengan tujuan yang telah disetujui dibayarkan digunakan oleh pihak yang berhak dan sesuai dengan tujuan yang telah disetujui oleh parlemen dalam APBN. Peran krusial lain dari manajemen pembayaran adalah untuk oleh parlemen dalam APBN. Peran krusial lain dari manajemen pembayaran adalah untuk melakukan kontrol atas kebutuhan pengeluaran yang akan terjadi di masa depan, namun melakukan kontrol atas kebutuhan pengeluaran yang akan terjadi di masa depan, namun demikian kondisi sebelum e-government belum dapat mengakomodir peran yang satu ini. demikian kondisi sebelum e-government belum dapat mengakomodir peran yang satu ini.

Pemerintah melalui Instruksi Presiden Republik Nomor 3 Tahun 2003 telah Pemerintah melalui Instruksi Presiden Republik Nomor 3 Tahun 2003 telah melaksanakan proses transformasi menuju e-government. Untuk mewujudkan melaksanakan proses transformasi menuju e-government. Untuk mewujudkan terbentuknya

terbentuknya e-government e-government di di lingkup Kementerian lingkup Kementerian KeuanganKeuangan dan dan memungkinkanmemungkinkan tercapainya profesionalitas dan kualitas pengelolaan keuangan negara, maka pemerintah tercapainya profesionalitas dan kualitas pengelolaan keuangan negara, maka pemerintah melaksanakan sebuah Proyek Penyempurnaan Manajemen Keuangan dan Administrasi melaksanakan sebuah Proyek Penyempurnaan Manajemen Keuangan dan Administrasi Penerimaan Pemerintah yang dikenal dengan nama

Penerimaan Pemerintah yang dikenal dengan nama Government Financial Management andGovernment Financial Management and Revenue Administration Project

Revenue Administration Project (GFMRAP). (GFMRAP). Salah satu ageSalah satu agenda GFMRAP dnda GFMRAP dalam bidangalam bidang Manajemen Keuangan Publik adalah modernisasi sistem anggaran dan perbendaharaan. Manajemen Keuangan Publik adalah modernisasi sistem anggaran dan perbendaharaan. Modernisasi sistem anggaran

Modernisasi sistem anggaran dan dan perbendaharaan perbendaharaan berbasis IT berbasis IT yang yang saat ini saat ini telah dantelah dan sedang dikembangkan oleh Ditjen Perbendaharaan adalah pembangunan sistem informasi sedang dikembangkan oleh Ditjen Perbendaharaan adalah pembangunan sistem informasi untuk melakukan integrasi seluruh sistem yang ada mulai dari sistem perencanaan, untuk melakukan integrasi seluruh sistem yang ada mulai dari sistem perencanaan, pelaksanaan sampai dengan pertanggungjawaban APBN, baik dari sisi Kementerian pelaksanaan sampai dengan pertanggungjawaban APBN, baik dari sisi Kementerian Keuangan sebagai BUN (Bendahara Umum Negara) maupun dari sisi satuan kerja sebagai Keuangan sebagai BUN (Bendahara Umum Negara) maupun dari sisi satuan kerja sebagai entitas pengelola dana APBN

entitas pengelola dana APBN..

Proses tersebut dilaksanakan secara bertahap. Tahap awal adalah dengan Proses tersebut dilaksanakan secara bertahap. Tahap awal adalah dengan melaksanakan modernisasi Sistem IT dari sisi Kementerian Keuangan, yaitu otomatisasi, melaksanakan modernisasi Sistem IT dari sisi Kementerian Keuangan, yaitu otomatisasi, yang mendukung penelusuran jejak audit untuk meningkatkan transparansi dalam yang mendukung penelusuran jejak audit untuk meningkatkan transparansi dalam manajemen keuangan Negara. Tahapan itu telah dimulai dengan diimplementasikannya manajemen keuangan Negara. Tahapan itu telah dimulai dengan diimplementasikannya SPAN (Sistem Perbendaharaan dan Anggaran Negara) pada tahun 2015. Tahap berikutnya SPAN (Sistem Perbendaharaan dan Anggaran Negara) pada tahun 2015. Tahap berikutnya adalah modernisasi dan integrasi sistem IT untuk satuan kerja pengelola dana APBN yaitu adalah modernisasi dan integrasi sistem IT untuk satuan kerja pengelola dana APBN yaitu dengan adanya SAKTI (Sistem

dengan adanya SAKTI (Sistem Akuntansi Keuangan Tingkat Instansi).Akuntansi Keuangan Tingkat Instansi). Aplikasi

Aplikasi SAKTI SAKTI memberi memberi harapan harapan yang yang lebih lebih baik baik pada pada sisi sisi pengawpengawasan asan dandan monitoring terhadap transaksi maupun tingkat kepatuhan yang dilakukan satuan kerja. monitoring terhadap transaksi maupun tingkat kepatuhan yang dilakukan satuan kerja. Beberapa pihak seperti Unit Eselon I maupun Kementerian/Lembaga dari masing-masing Beberapa pihak seperti Unit Eselon I maupun Kementerian/Lembaga dari masing-masing satuan kerja, KPPN/Kementerian Keuangan serta pihak auditor akan semakin

satuan kerja, KPPN/Kementerian Keuangan serta pihak auditor akan semakin mudah dalammudah dalam memperoleh data ataupun informasi secara akurat dan cepat serta dapat meminimalisir memperoleh data ataupun informasi secara akurat dan cepat serta dapat meminimalisir tingkat kesalahan manusia (human error) yang selama ini sering terjadi. Aplikasi SAKTI juga tingkat kesalahan manusia (human error) yang selama ini sering terjadi. Aplikasi SAKTI juga diharapkan untuk mempermudah proses pelaksanakan dan pertanggungjawaban dana APBN diharapkan untuk mempermudah proses pelaksanakan dan pertanggungjawaban dana APBN yang dikelolanya dengan hanya menggunakan 1 (satu) aplikasi yang terintegrasi, yang mana yang dikelolanya dengan hanya menggunakan 1 (satu) aplikasi yang terintegrasi, yang mana sebelumnya satuan kerja harus menggunakan berbagai macam aplikasi yang berbeda.

sebelumnya satuan kerja harus menggunakan berbagai macam aplikasi yang berbeda.

Dalam lingkup manajemen pembayaran tersendiri, SPAN dan SAKTI memberikan Dalam lingkup manajemen pembayaran tersendiri, SPAN dan SAKTI memberikan improvement yang cukup berarti. Improvement yang diciptakan antara lain meliputi improvement yang cukup berarti. Improvement yang diciptakan antara lain meliputi pemrosesan bisnis pembayaran yang lebih handal dan minim kesalahan, proses bisnis pemrosesan bisnis pembayaran yang lebih handal dan minim kesalahan, proses bisnis pembayaran yang dapat dipantau setiap saat dibutuhkan dengan penggunaan single pembayaran yang dapat dipantau setiap saat dibutuhkan dengan penggunaan single database, dan penggunaan single aplikasi yang terintegrasi mencakup seluruh proses database, dan penggunaan single aplikasi yang terintegrasi mencakup seluruh proses pelaksanaan anggaran. Improvement selanjutnya adalah

pelaksanaan anggaran. Improvement selanjutnya adalah memberikan kemudahan bagi memberikan kemudahan bagi BUNBUN untuk mengetahui kebutuhan pendanaan di masa depan, mengingat dengan adanya SPAN untuk mengetahui kebutuhan pendanaan di masa depan, mengingat dengan adanya SPAN dan SAKTI interaksi antara Pengguna Anggaran dan BUN menjadi lebih komprehensif, proses dan SAKTI interaksi antara Pengguna Anggaran dan BUN menjadi lebih komprehensif, proses bisnis pembayaran dimulai dari penyampaian resume tagihan.

bisnis pembayaran dimulai dari penyampaian resume tagihan.

Berdasarkan hal-hal tersebut di atas, tim tertarik untuk melakukan pembahasan lebih Berdasarkan hal-hal tersebut di atas, tim tertarik untuk melakukan pembahasan lebih mendalam mengenai manajemen pembayaran dalam kerangka SPAN dan SAKTI. Informasi mendalam mengenai manajemen pembayaran dalam kerangka SPAN dan SAKTI. Informasi yang relevan dikumpulkan dari literatur dan beberapa pihak yang terlibat dalam proses bisnis yang relevan dikumpulkan dari literatur dan beberapa pihak yang terlibat dalam proses bisnis pembayaran, yang selanjutnya

pembayaran, yang selanjutnya dirangkum dalam makalah ini dengan judul “Manajemendirangkum dalam makalah ini dengan judul “Manajemen Pembayaran

BAB 2

TINJAUAN LITERATUR

2.1. Definisi

Sistem Perbendaharaan dan Anggaran Negara (SPAN) adalah sistem terintegrasi seluruh proses yang terkait dengan pengelolaan anggaran yang meliputi penyusunan anggaran, manajemen dokumen anggaran, manajemen komitmen pengadaan barang dan jasa, manajemen pembayaran, manajemen penerimaan negara, manajemen kas, dan pelaporan. Pelaksanaan SPAN diatur dalam Peraturan Menteri Keuangan Nomor 154/PMK.05/2014 tentang Pelaksanaan Sistem Perbendaharaan dan Anggaran Negara. Peraturan Menteri tersebut mencabut berlakunya Peraturan Menteri Keuangan Nomor 154/PMK.05/2013 tentang Pelaksanaan Piloting Sistem Perbendaharaan dan Anggaran.

Dalam rangka memberikan layanan informasi yang cepat, akurat, terinci, dan terintegrasi mengenai implementasi SPAN, Ditjen Perbendaharaan meluncurkan sebuah aplikasi yang dinamakan Aplikasi Online Monitoring Sistem Perbendaharaan dan Anggaran Negara (OM-SPAN). Aplikasi OM-SPAN merupakan aplikasi yang digunakan dalam rangka memantau transaksi dalam SPAN dan menyajikan informasi sesuai kebutuhan yang diakses melalui jaringan berbasis web. Basis data yang digunakan dalam aplikasi OM-SPAN diambil dari aplikasi SPAN utama (core SPAN). Pengambilan data tidak dilakukan secara realtime, namun dengan jeda waktu tertentu.

Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI) adalah aplikasi yang dibangun guna mendukung pelaksanaan SPAN pada tingkat Instansi dalam hal pengelolaan anggaran, komitmen, pembayaran, bendahara, persediaan, aset tetap, general ledger, dan pelaporan, dengan memanfaatkan sumber daya dan teknologi informasi. SAKTI merupakan gabungan dari beberapa aplikasi yang telah digunakan pada tingkat satuan kerja (satker) sebelumnya. Selain menggabungkan beberapa aplikasi yang dahulunya terpisah-pisah juga mengadopsi proses bisnis yang baru sesuai dengan proses bisnis yang dianut oleh SPAN.

SAKTI akan digunakan oleh satker yang tersebar di seluruh Indonesia, yang memiliki karakteristik yang beragam, mulai dari yang memiliki fasilitas infrastruktur yang sangat lengkap sampai dengan fasilitas infrastruktur yang sangat minim. SAKTI merupakan gabungan beberapa aplikasi yang akan digunakan oleh mereka yang memiliki fungsi perbendaharaan di Satuan Kerja, seperti Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen, dan Pejabat Penanda Tangan SPM, serta Bendahara dengan didasarkan pada peran dan tupoksi masing-masing, sehingga akses terhadap aplikasi SAKTI akan diberikan untuk mereka yang menjalankan fungsi perbendaharaan yang berbeda-beda tersebut. SAKTI memfasilitasi kewajiban penyusunan laporan keuangan di tingkat satker sebagai entitas akuntansi, yaitu unit pemerintah Pengguna Anggaran atau Pengguna Barang yang berkewajiban untuk menyelenggarakan kegiatan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

Menurut Pasal 1 angka 12 Peraturan Menteri Keuangan Republik Indonesia Nomor 223/PMK.05/2015 tentang Pelaksanaan Piloting Sistem Aplikasi Keuangan Tingkat Instansi, Modul Pembayaran adalah implementasi sistem pembayaran yang memuat proses bisnis pembayaran yang diajukan oleh Satuan Kerja untuk mencairkan/membayar sejumlah dana dari Rekening Pengeluaran Pemerintah kepada pihak yang berhak rrielalui proses penerbitan Surat Perintah Pencairan Dana (SP2D) .

2.2. Tinjauan Literatur

Dalam Treasury Diagnostic Toolkit (Hasim & Moon, 2004), terdapat 2 (dua) model terkait dalam Pencairan Anggaran, yaitu: (1) sentralisasi manajemen pembayaran dan (2) desentralisasi manajemen pembayaran. Sentralisasi pembayaran melalui Treasury memungkinkan dilakukannya pengecekan oleh Treasury untuk memastikan bahwa pembayaran yang dilakukan telah sesuai dengan alokasi anggaran ( budget appropriations). Konsolidasi rekening Satker ke dalam TSA di bawah kendali treasury , memungkinkan manajemen kas yang efisien dan menghindarkan suatu situasi dimana di satu sisi terdapat banyak idle cash di rekening Satker dan di sisi lain rekening BUN mengalami defisit.

Struktur organisasi yang diperlukan dalam rangka sentralisasi pelaksanaan pencairan anggaran terdiri dari main treasury office di kantor pusat, second tier treasury offices di tingkat propinsi dan (kemungkinan) third tier offices yang berada di setiap kabupaten/district . K/L memproses transaksi pembayaran mereka di central level treasury office, sedangkan Satker memproses transaksi pembayarannya di kantor treasury propinsi/kabupaten terdekat. Satker mengirimkan transaksi pengeluarann kepada kantor treasury terdekat untuk pemrosesan pembayarannya. Treasury akan mengirimkan transaksi pengeluaran yang telah disetujui kepada kantor cabang Central Bank terdekat dimana TSA berada, untuk melakukan pembayaran kepada vendor . Berikut ini dalam Gambar 1 menunjukkan skema yang menjelaskan sentralisasi proses pembayaran untuk mempermudah pemahaman.

Gambar 1. Sentralisasi Proses Pembayaran

Sumber: Treasury Diagnostic Toolkit

Dalam kasus dimana telah terdapat kerangka hukum untuk pelaksanaan anggaran (budget execution) dan berfungsi secara efisien, model alternatif pencairan anggaran harus digunakan. Di beberapa negara, K/L dan Satker bertanggung jawab secara langsung untuk melakukan pembayaran melalui TSA. TSA masih berada di Bank Sentral, dan Bank Sentral akan bertanggung jawab terhadap bank-bank komersial dalam kaitannya dengan

pembayaran dan penerimaan pemerintah. Menteri Keuangan harus memastikan bahwa terdapat mekanisme pengendalian yang memadai sebelum K/L/Satker melakukan pembayaran. Pengendalian tersebut dapat dilakukan oleh central treasury . Bank yang mengelola juga dapat diperintahkan untuk melaksanakan mekanisme pengendalian terhadap batasan pengeluaran secara keseluruhan yang dilakukan oleh K/L/Satker. Dalam model ini, Satker dan K/L di atasnya memiliki tanggung jawab yang lebih besar untuk menjaga rekening mereka dan rekening pemerintah secara umum. Berikut ini dalam Gambar 2 menunjukkan skema yang menjelaskan desentralisasi proses pembayaran untuk mempermudah pemahaman.

Gambar 2. Desentralisasi Proses Pembayaran

Sumber: Treasury Diagnostic Toolkit 2.3. International Practices

Manajemen pembayaran, baik yang dilakukan secara sentralisasi maupun desentralisasi masing-masing mempunyai kelebihan dan karakteristik tersendiri. Beberapa negara menggunakan skema pembayaran sentralisasi dan beberapa lainnya menggunakan skema desentralisasi, bahkan ada pula yang menggunakan skema pembayaran yang merupakan kombinasi antara skema pembayaran sentralisasi dan desentralisasi.

2.3.1. Pola dan

Ins titutional A rr angement

dalam Manajemen Pembayaran 2.3.1.1. Manajemen Pembayaran dalam SistemFrancophone

Di dalam sistem francophone, pemisahan kewenangan dalam pengelolaan keuangan negara merupakan hal yang sangat diperhatikan. Pemisahan wewenang antara ordonnateur (authorizing officer ) dan public accountant merupakan suatu hal yang sangat mendasar pada sistem ini, pemisahan dilakukan karena hal tersebut menjadi kunci utama dalam meminimalisasi terjadinya kesalahan dalam proses pembayaran.

Public accountant dalam sistem ini merupakan pihak yang berwenang untuk melakukan pembayaran. Public accountant merupakan bagian dari Kementerian Keuangan

yang tidak bertanggungjawab kepada ordonnateur. Public accountant dapat menolak permintaan pembayaran dari ordonnateur apabila tidak sesuai dengan peraturan dan peruntukannya. Perintah pembayaran akan dicatat dalam buku akuntan dan ordonnateur, serta akan direkonsiliasikan paling tidak pada akhir tahun anggaran.

Dalam skema pembayaran yang dianut Perancis, manajemen pembayaran dikelola secara sentralisasi. Spending Unit (SU) atau Line Minister Head Office (LMHO) mengirimkan permintaan pembayaran tersebut kepada Treasury , dan berdasarkan permintaan pembayaran tersebut Treasury akan memerintahkan Bank Sentral untuk melakukan pembayaran ke rekening pihak ketiga.

2.3.1.2. Manajemen Pembayaran di Inggris

Manajemen pembayaran yang dianut oleh Pemerintah Inggris adalah pola sentralisasi. SU/LMHO mengirimkan permintaan pembayaran kepada Treasury , dan selanjutnya Treasury akan memberikan perintah kepada Bank Sentral untuk mentransfer sejumlah dana sesuai kebutuhan ke Bank Komersial yang ditunjuk sebagai Bank Operasional. Bank Operasional inilah yang akan mentransfer dana kepada rekening pihak ketiga.

2.3.1.3. Manajemen Pembayaran di Australia

Australia merupakan salah satu negara yang menerapkan pola desentralisasi dalam skema pembayarannya. SU/LMHO dapat melakukan perintah transfer secara langsung kepada Bank Komersial yang telah diyunjuk menjadi Bank Operasional. Namun, SU/LMHO tetap berkewajiban untuk mengirimkan permintaan kebutuhan dana ke Treasury sehingga Treasury dapat mengisi dana di Bank Operasional melalui Bank Sentral.

2.3.1.4. Manajemen Pembayaran di Amerika Serikat

Pemerintah Amerika Serikat menerapkan pola sentralisasi dan desentralisasi dalam mengelola manajemen pembayaran. Pola sentralisasi pembayaran dilakukan oleh Treasury melalui Financial Management Service (FMS), terhadap data pengeluaran yang telah dikirimkan oleh SU. Pola sentralisasi ini memegang 85% dari keseluruhan pembayaran yang dilakukan pemerintah. Selain pola sentralisasi tersebut, pemerintah Amerika Serikat juga telah melaksanakan sistem pembayarannya melalui skema desentralisasi dengan memberikan otorisasi kepada SU untuk secara langsung melakukan pembayaran atas pengeluarannya. Pola desentralisasi ini diterapkan pada SU tertentu yang memiliki sifat dan jenis pengeluaran yang khusus, misalnya Departemen of Defense (DOD).

2.3.2. Channel yang Digunakan dalam melakukan Pembayaran

Seiring dengan pesatnya kemajuan teknologi dan beragamnya fasilitas perbankan, maka channel yang digunakan untuk melakukan pembayaran mempunyai banyak alternatif pilihan dan harus disesuaikan dengan sifat dan jenis pembayaran yang akan dilakukan. Selain itu, proses pembayaran harus dilakukan dengan mengutamakan kecepatan, ketepatan, kemudahan, dan keamanan pada setiap transaksi pembayaran yang dilakukan.

Sistem perbankan telah menyediakan beberapa fasilitas yang dapat dimanfaatkan oleh pemerintah dalam melakukan proses pembayaran. Salah satu fasilitas tersebut adalah melakukan pembayaran dengan penggunaan electronic fund transfer (EFT). Dalam Kamus Komputer dan Teknologi Informasi (www.total.or.i d), EFT didefinisikan sebagai sistem

pengiriman uang antar rekening pada sistem perbankan dengan menggunakan perangkat elektronik atau komputer. Searchwinit.com (http://searchwinit.techtarget.com) mendefinisikan EFT sebagai sistem pemindahan uang dari satu rekening bank ke rekening bank yang lain secara langsung, tanpa menggunakan perpindahan tangan uang kertas secara fisik. Transaksi diproses oleh bank melalui jaringan Automated Clearing House (ACH), yaitu suatu sistem transfer yang aman, yang menghubungkan seluruh institusi keuangan yang terdapat di dalamnya. Untuk pelaksanaan proses pembayaran, dana yang ditransfer secara elektronik dari suatu rekening bank ke rekening yang lainnya dilakukan kurang dari satu hari setelah tanggal pembayaran.

Jenis-jenis EFT yang dapat digunakan oleh pemerintah dalam melakukan pembayaran antara lain:

a. Di rect deposit

Direct deposit adalah salah satu pilihan transfer dana pada perbankan yang memungkinkan untuk dilakukan transfer dana tanpa harus mengalami kerumitan yang terkait dengan cek kertas. Direct deposit sangat umum digunakan untuk transfer dana di Amerika Serikat. Bahkan berdasarkan penelitian, lebih dari 145 juta orang Amerika telah menggunakan direct deposit secara teratur.

Inti dari cara pembayaran direct deposit adalah data pembayaran, mulai dari penagihan oleh vendor/penerima sampai dengan pencairan dana, dilakukan melalui data elektronik. Jenis pembayaran yang dapat dilakukan melalui direct deposit antara lain gaji pegawai, tagihan vendor , biaya perjalanan, dan biaya-biaya lainnya.

Keuntungan dari direct deposit adalah menghilangkan check order , penyimpanan, dan biaya pencetakan check; menghilangkan biaya kirim; menyediakan audit trail yang lengkap; mengurangi paperwork; menghilangkan risiko kehilangan, kelupaan, dan kecurian check; meningkatkan keamanan.

b. V endor Ex pres s Prog ram

Vendor Express Program adalah transfer uang dan informasi secara elektronik melalui jaringan Automated Clearing House (ACH) untuk pembayaran dari Pemerintah kepada pihak ketiga. Selain itu, program ini juga memiliki kemampuan untuk melakukan pertukaran data elektronik dalam rangka menyediakan layanan pembayaran yang baik dan menguntungkan bagi pemerintah maupun penerima pembayaran (pihak ketiga). Jenis pembayaran ini ditujukan untuk kegiatan pemerintah yang didasarkan kontrak dengan pihak ketiga, atau yang lebih kita kenal sebagai proses pengadaan barang dan jasa. Prosesnya hampir sama dengan direct deposit , dimana proses transfer dana berjalan secara paperless.

c.

International Di rect D epos it

(IDD)Cara pembayaran dengan International Direct Deposit hampir sama dengan pembayaran menggunakan Direct Deposit . Perbedaannya adalah cara pembayaran ini ditujukan untuk penerima/vendor yang memiliki rekening pada bank/institusi keuangan asing/luar negeri. Cara pembayaran ini memerlukan proses konversi mata uang dalam negeri ke mata uang asing yang diperlukan. Di Amerika, proses pengkonversian ini dilakukan oleh Federal Reserve Bank .

d.

E lectronic Transfer A ccount

(ETA)Proses pembayaran melalui Electronic Transfer Account hampir sama dengan proses direct deposit . ETA adalah suatu rekening yang dirancang oleh Treasury untuk memberikan jaminan kepada penerima pembayaran pemerintah agar mendapatkan akses ke rekeningnya dengan biaya yang wajar dan dengan perlindungan yang sama dengan rekening lainnya di lembaga keuangan yang sama. ETA merupakan fitur perbankan dan penerapannya oleh bank harus tunduk pada peraturan ETA yang dibuat oleh pemerintah.

e. Prime Pay

Prime pay adalah suatu sistem pembayaran yang memberikan pembayaran untuk masing- masing supplier untuk memenuhi kebutuhan yang spesifik. Sebelum dilakukan pembayaran prime pay ini, supplier dan Satker harus menyepakati syarat pembayaran. Sebelum dilakukan pembayaran, Satker harus menyampaikan informasi kepada Treasury bahwa supplier dapat menerima pembayaran prime pay .

f. Fedwire

Fedwire adalah salah satu fasilitas yang digunakan oleh pemerintah AS dalam melakukan pembayaran. Fedwire di AS adalah sistem telekomunikasi yang menghubungkan 12 Federal Reserve District Banks dan beberapa US depository institutions. Fedwire didesain untuk dapat memberikan jaminan komuniaksi antar bank yang “sulit putus” dalam melakukan proses pembayaran. Sulit terputus disini diartikan bahwa sistem akan mencari jalan komunikasi yang paling efisien walaupun salah satu jaringannya terputus sehingga transaksi tetap dapat terlaksana.

g . G over ment C redit Card

The General Services Administration (GSA) di AS mengeluarkan Smartpay program yang bertujuan untuk menyediakan government credit card yang dapat digunakan untuk untuk pembayaran perjalanan dinas, pembelian bahan bakar, dan pemeliharaan dari kendaraan dinas, pesawat, perahu, dan peralatan lainnya. GSA mengadakan kontrak dengan lima institusi terkait untuk mengeluarkan Mastercard atau Visa untuk pegawai tertentu. Kartu kredit ini atas nama pegawai yang bersangkutan dan digunakan hanya untuk individual biaya perjalanan dinas. Tagihan kartu kredit akan ditujukan kepada pegawai yang bersangkutan dan akan diteruskan untuk dimintakan pembayarannya kepada federal agency .

h. Debit Card

Debit card merupakan kartu plastik yang menyediakan metode pembayaran alternatif untuk melakukan pembelian secara tunai. Sesuai dengan fungsinya, debit card dapat disebut cek elektronik, karena dengan menggunakan kartu ini dapat menarik dana langsung dari rekening bank baik, atau dari sisa saldo pada kartu. Dalam beberapa kasus, kartu-kartu tersebut dirancang khusus untuk digunakan di internet, sehingga tidak perlu adanya kartu fisik.

i. S tored Value C ard

Yang dimaksud dengan stored value card adalah sebuah kartu dengan chip yang berisi data peruntukan dan limit dari k artu tersebut untuk pembayaran kegiatan pemerintah. Kartu ini biasanya digunakan dalam pola desentralisai pembayaran. Contoh penggunaan stored value card di AS, stored value card digunakan oleh Departement of Defense

(DOD). Cara pemakaian kartu ini mirip dengan memakai debit card , dimana merchant harus terkoneksi dengan sistem kartu ini.

j.

S oci ety for Worldwide Interbank Financi al Telecommuni cations

(SWIFT)SWIFT adalah sistem telekomunikasi perbankan yang dapat digunakan di seluruh dunia. SWIFT merupakan sebuah messaging system yang menangani data-data keuangan ke lebih dari 7.000 lembaga keuangan di 192 negara di dunia.

Selain pembayaran melalui EFT, dalam proses pembayaran juga dikenal mekanisme pembayaran melalui cash dan penerbitan check . Di AS, pembayaran melalui cash dan penerbitan check dibedakan dalam tiga jenis, yaitu:

a. Imprest Fund

Imprest fund adalah dana yang dikelola SU untuk pengeluaran yang kecil dan tidak dapat dilakukan melalui mekanisme lain, atau untuk pengeluaran yang bersifat darurat.

b. Thir d Party Drafts

Third party draft ini dikeluarkan oleh institusi selain dari pemerintah, umumnya dikeluarkan oleh institusi keuangan dan digunakan untuk mengurangi impress fund . Proses Third party draft yang dilaksanakan di AS adalah sebagai berikut: Federal agency merekam data penerima dan mengeluarkan check kepada penerima; penerima akan membawa check tersebut ke institusi keuangan penerima; Institusi keuangan tersebut akan meneruskan kepada Federal Reserve Bank bahwa telah dimintakan pembayaran oleh penerima; penerima pembayaran akan mengkomfirmasikan ke federal agency untuk dimintakan pembayaran melalui FMS; setelah menerima data, FMS akan memerintahkan reimburst Federal Reserve Bank ke institusi keuangan penerima.

c. Treas ury Checks

Treasury checks merupakan checks yang diterbitkan oleh Treasury dan dikirimkan kepada penerima checks untuk diuangkan di institusi keuangan sesuai dengan yang tertera di dalam checks.

BAB III PEMBAHASAN

3.1. Sekilas mengenai SPAN dan Modul Pembayaran

Modul Pembayaran adalah modul yang memproses Resume Tagihan (SPP) dan Surat Perintah Membayar (SPM) untuk diajukan ke KPPN dalam rangka pelaksanaan pencairan dana APBN. Modul pembayaran melibatkan dua sistem, yaitu SAKTI dan SPAN. SAKTI digunakan di level satker. Namun, SAKTI belum digunakan secara menyeluruh di seluruh satker. Beberapa satker dipilih sebagai piloting aplikasi SAKTI. Sementara itu, SPAN digunakan oleh kuasa BUN, Ditjen Perbendaharaan, untuk pengelolaan perbendaharaan dan keuangan negara. Seperti SAKTI, SPAN juga berawal dari piloting di beberapa satker. SPAN baru mulai diberlakukan secara menyeluruh pada tahun 2014.

Pada dasarnya, SPAN adalah bagian dari Integrated Financial Management Information System (IFMIS) yaitu Sistem Informasi Pengelolaan Keuangan Negara yang Terintegrasi. Jadi, pengembangan SPAN merupakan langkah awal menuju implementasi IFMIS. Dalam SPAN, terdapat dua fungsi yaitu fungsi utama dan fungsi tambahan. Fungsi utama terdiri atas unggah data tagihan, rekam data tagihan, pembuatan laporan ( report ). Sedangkan fungsi tambahan terdiri atas pembuatan data tagihan dengan program khusus, pencarian (inquiry ) data tagihan, notifikasi (program concurrent ), attach file. Dengan adanya SPAN tentunya ada proses bisnis yang disempurnakan dari sistem sebelumnya. Penyempurnaan proses bisnis dengan SPAN antara lain integrasi proses bisnis dan database, penyempurnaan pola koneksitas antara Satker dan KPPN, penyempurnaan proses bisnis pembayaran (pembangunan data supplier dan pencatatan komitmen), pengiriman Resume Tagihan dan SPM, penerapan jatuh tempo tagihan, penyempurnaan pola koneksitas antara manajemen pembayaran dengan manajemen kas, meminimalisir penggunaan kertas (Less Paper Workflow ).

SPAN sebagai suatu Integrated Financial Management Information System (IFMIS), mengintegrasikan keseluruhan proses mulai dari perencanaan, pelaksanaan, dan pertanggungjawaban anggaran. Penyempurnaan proses bisnis melalui SPAN dilakukan dengan mengitegrasikan sistem dan database, menyederhanakan proses bisnis, dan menyederhanakan dokumen perbendaharaan dan anggaran negara dengan didukung pemanfaatan teknologi informasi mutakhir.

Perbandingan sebelum dan sesudah SPAN tersaji dalam tabel berikut.

Sebelum SPAN Setelah SPAN Input/sumber data

aplikasi

Unggah ADK SPM Satker

Unggah data tagihan hasil konversi ADK SPM, Rekam Tagihan (Khusus Satker Dengan Akses Langsung), Program khusus (DBH PBB Bagian Daerah) Suplier SPM GUP

Nihil/PTUP/Pengesahan BLU dan Hibah Langsung

Jurnal akuntansi Penerbitan SP2D Validasi data (jurnal tagihan) dan penerbitan SP2D (jurnal pembayaran) Pencadangan Dana

DIPA

Tidak ada Ya, saat kontrak dicatat di SPAN/data tagihan divalidasi SPAN

Penyampaian Kebutuhan Dana

menggunakan Aplikasi e-kirana

secara sistem oleh SPAN

(saat persetujuan oleh Kasi PD) Pencetakan SP2D Seksi Pencairan

Dana

Seksi Bank

Jatuh tempo tagihan Tidak ada Gaji (hari kerja pertama bulan

berikutnya)

Segera (hari yang sama dengan

tanggal tagihan diterima di KPPN)

Tanggal tagihan diterima+ jumlah

hari kerja Pengiriman ADK SP2D Dikirim secara

manual oleh KPPN

Secara sistem dengan interkoneksi

(khusus BO yang terkoneksi dengan SPAN)

Dikirim secara manual oleh KPPN

(BO yang belum terkoneksi SPAN)

Sebagaimana tujuan dari SPAN yaitu untuk meningkatkan efektifitas, efisiensi, akuntabilitas, dan transparansi di dalam pengelolaan keuangan negara. Proses bisnis pembayaran pun mengalami penyempurnaan. Penyempurnaan Proses Bisnis (Business Process Improvement –BPI) tersebut dilakukan melalui beberapa fase. Pertama, adalah fase assessment pada proses bisnis yang sedang berjalan. Kedua, adalah penentuan arah perubahan proses bisnis di masa depan (future vision). Ketiga, pendetilan dari proses bisnis SPAN berdasarkan hasil di fase kedua. Keempat, mempersiapkan strategi implementasi proses bisnis baru, termasuk proses transisi perubahannya.

Dalam proses bisnis pembayaran Modul Manajemen Komitmen (Commitment Management) dan Modul Manajemen Pembayaran (Payment Management) tentunya saling berkaitan. Modul Manajemen Komitmen dijalankan oleh satker untuk membuat Surat Perintah Membayar (SPM). Sebelum kemudian dikirim ke KPPN dan diterima oleh KPPN melalui Modul Manajemen Pembayaran pada aplikasi KPPN. Demi tercapainya efektifitas, efisiensi, akuntabilitas, dan transparansi di dalam pengelolaan keuangan negara . Proses bisnis kedua modul ini mengalami penyempurnaan proses bisnis ini. Cakupan penyempurnaan pada modul manajemen komitmen adalah pada proses manajemen supplier dan manajemen kontrak (komitmen). Sedangkan pada modul Manajemen Pembayaran ( Payment Management ). Cakupannya adalah pada proses manajemen pencairan dana untuk seluruh jenis pembayaran.

3.2. Proses Bisnis Pembayaran Sebelum Implementasi SPAN

Sebelum membahas mengenai proses bisnis pembayaran setelah implementasi SPAN. Proses bisnis pembayaran sebelum implementasi SPAN dibahas terlebih dahulu, agar kendala atau celah yang selama ini ada dapat diketahui dan latar belakang mengapa pada proses tersebut dilakukan penyempurnaan dapat diketahui.

3.2.1. Interaksi Satker dan KPPN sebelum Implementasi SPAN

Pada proses yg digunakan sebelum SPAN, kontrak dibuat antara satker dengan rekanan, kemudian dibuat SPP oleh PPK untuk dibuat SPM. Setelah ditandatangani oleh PPSPM, SPM tersebut diajukan ke KPPN dan oleh KPPN diterbitkan SP2D. Interaksi satker dengan KPPN adalah pada saat pengiriman SPM dan penerbitan SP2D. Sebelum implementasi SPAN, titik awal mulainya manajemen pembayaran ada pada saat terbitnya SPM.

Gambar 3. Interaksi Satker Dan KPPN Sebelum SPAN

3.2.2. Permasalahan yang Dihadapi sebelum Implementasi SPAN

Secara konseptual, mekanisme pembayaran yang ada pada sebelum implementasi SPAN memungkinkan terjadinya check and balance terutama oleh pihak treasury untuk memastikan bahwa pengeluaran yang dilakukan sesuai dengan peraturan dan didukung oleh ketersediaan dana anggaran. Mekanisme pembayaran yang tersentralisasi juga memungkinkan pihak treasury untuk mengkonsolidasi rekening Satker (Rekening Bendahara Pengeluaran) ke dalam Treasury Single Account sehingga dapat menghindari terjadinya akumulasi idle kas dalam jumlah yang besar (Treasury Diagnostic Toolkit , 2004). Namun demikian, dalam praktek di Indonesia, terdapat beberapa hal yang patut menjadi perhatian dalam rangka pengembangan manajemen pembayaran, diantaranya:

1) Business Process di Satker

a. Tidak adanya cycle time dalam proses pembayaran menyebabkan ketidakjelasan norma waktu penyelesaian mulai dari tagihan diterima dari Supplier , proses penerbitan SPP, proses penerbitan SPM sampai dengan pengajuannya ke KPPN.

b. Peraturan terkait besaran pengeluaran yang mengharuskan pembuatan dokumen kontrak cenderung tidak sesuai dengan peraturan terkait mekanisme pembayaran. Adanya

intersection aturan, dimana dalam Keppres 80 tahun 2003 pasal 31 disebutkan bahwa untuk pengadaan dengan nilai dibawah Rp. 5 juta cukup dengan bukti pembayar an berupa kuitansi, sedangkan untuk pengadaan diatas Rp 5 juta diperlukan kontrak berupa SPK (Surat Perintah Kerja) maupun Kontrak Pengadaan Barang dan Jasa. Sedangkan dalam Perdirjen PBN Nomor 66/PB/2005 pasal 7 pembayaran dengan menggunakan uang persediaan yang dapat dilakukan oleh bendahara pengeluaran kepada satu rekanan tidak boleh melebihi Rp 10 juta. Dari penjelasan diatas dapat dilihat bahwa tidak semua pengeluaran kontraktual dilakukan dengan mekanisme pembayaran langsung (untuk pengeluaran Rp 5 juta sd 10 juta).

2) Business Process di KPPN

a. Mekanisme pembayaran melalui pengelolaan Uang Persediaan (UP) yang ada saat ini masih menimbulkan idle cash yang cukup besar pada rekening bendahara pengeluaran. b. Informasi terkait komitmen diajukan pada saat yang bersamaan dengan pengajuan

pembayaran menyebabkan manajemen terhadap komitmen hanya sebatas pada pengawasan terhadap nilai kontrak agar tidak dilampaui oleh pengajuan pembayaran yang pada saat itu dilakukan Satker.

c. Tidak berfungsinya rencana penarikan dana pada halaman III DIPA menyebabkan tidak berjalannya cash forecasting secara optimal.

d. Treasury tidak memiliki kontrol sepenuhnya atas aktivitas business prosess yang berkaitan dengan pembayaran. Sebagaimana diketahui pada saat ini pembayaran dilakukan melalui transfer dari rekening kas negara di Bank komersial (Bank Operasional) ke rekening pihak ketiga. Aktivitas di Bank Operasional yang terkait dengan transfer ke rekening pihak ke-3 menjadi black box dari business proses pembayaran. Misalnya, sampai dengan saat ini tidak ada ketentuan atau batas waktu yang jelas untuk proses transfer tersebut, meskipun KPPN telah menetapkan jangka waktu penyelesaian SP2D selama 1 jam. Idealnya scope bisnis proses pembayaran tidak hanya sampai dengan penerbitan SP2D tetapi sampai dengan dana tersebut diterima di rekening pihak ketiga. Sedangkan secara keseluruhan, permasalahan dalam manajemen pembeyaran sebelum implementasi SPAN antara lain:

1) Belum terdapatnya cycle time yang jelas dalam penyelesaian SPP dan SPM di satuan kerja sehingga dapat mengakibatkan belum jelasnya kapan tagihan kepada pihak ketiga dapat dibayarkan; belum memadainya informasi yang digunakan dalam manajemen kas, khususnya terkait dengan perencanaan kas; timbulnya kerugian dalam bentuk opportunity cost pada pihak ketiga atau pegawai akibat proses pembayaran yang terlalu lama; dan pola pengajuan SPM oleh satker ke KPPN dengan intensitas rendah dan sedang pada tiga triwulan pertama dan dengan intensitas sangat tinggi pada triwulan terakhir tahun berkenaan, sehingga mengakibatkan KPPN mengalami under capacity pada triwulan pertama dan over capacity pada triwulan terakhir.

2) Masih banyaknya satker yang melakukan pembayaran melalui mekanisme UP, sehingga mengakibatkan tingginya idle cash di rekening bendahara pengeluaran.

3) Masih rigid -nya proses verifikasi tagihan dari pihak ketiga, misalnya terhadap format kuitansi dan lain-lain.

4) Belum berfungsinya mekanisme pengujian terhadap dokumen pembayaran secara optimal di satker sehingga SPM yang diterbitkan masih banyak terdapat kesalahan. 5) Proses kerja, baik di satker maupun KPPN, masih paperbased yang mengakibatkan

terkait selanjutnya dilakukan secara manual.

6) Pengiriman dokumen pembayaran yang dilakukan secara manual mengandung resiko dokumen hilang, rusak atau terlambat dikirimkan.

7) Internal kontrol yang ada pada sistem aplikasi di KPPN masih lemah, misalnya: k easlian data SPM yang diterima dari satker belum dapat diuji secara handal apakah SPM tersebut benar-benar SPM yang diterbitkan dan telah mendapatkan otorisasi dari PPSPM satker atau bukan; dan pengamanan terhadap akses ke database masih lemah sehingga memungkinkan pegawai tertentu melakukan perubahan data secara langsung dari database.

8) Belum terintegrasinya aplikasi dan data manajemen pembayaran dengan proses bisnis yang lain, sehingga mengakibatkan perlu dilakukannya proses input data yang sama lebih dari satu kali yang berpotensi mengakibatkan kesalahan data, data ganda, data hilang, dan lain-lain; informasi yang dihasilkan oleh proses bisnis manajemen pembayaran belum dapat digunakan secara optimal untuk mendukung proses bisnis terkait lainnya, atau sebaliknya.

9) Proses bisnis manajemen komitmen masih melekat dalam proses bisnis manajemen pembayaran. Hal ini ditunjukkan dengan disertakannya resume kontrak dalam pengajuan SPM dan masih diperlukannya pencatatan kartu pengawasan kontrak dalam proses SPM menjadi SP2D. Bercampurnya proses bisnis manajemen komitmen ini mengakibatkan proses pengujian dan pemrosesan SPM menjadi SP2D menjadi bertambah lama.

10) Masih beragamnya kondisi satker, baik dari sisi ruang lingkup organisasi, kemampuan SDM, infrastruktur teknologi informasi, maupun karakteristik wilayah.

11) Belum dapat diketahuinya secara pasti kapan pihak ketiga/pegawai akan memperoleh transfer dana. Hal ini diakibatkan karena cycle time belum jelas (Poin 1); dan SP2D yang diterbitkan dalam waktu satu jam belum dapat berfungsi secara langsung sebagai alat transfer dana kepada yang berhak, sehingga kepastian pihak yang berhak menerima sejumlah dana masih sangat bergantung pada proses settlement yang dilakukan di Bank Indonesia, Bank Operasional KPPN dan Bank dimana rekening pihak ketiga/bendahara berada.

12) Belum terdapat pola hubungan kerja yang sistematis antara KPPN dengan satker yang disebabkan karena pembayaran untuk pengeluaran yang sumber dananya berasal dari luar negeri lebih banyak dikelola oleh KPPN Khusus Jakarta VI, khususnya melalui mekanisme Direct Payment dan L/C; satu satker dapat memiliki lebih dari satu jenis DIPA dan dapat melakukan; pencairan dana di lebih dari satu KPPN; masih

terdapatnya satker non vertikal; dan masih terdapatnya Bagian Anggaran 999.

13) Proses bisnis manajemen pembayaran masih dilaksanakan secara konvensional dan belum memanfaatkan teknologi informasi dan fasilitas perbankan secara optimal. 14) Terdapat irisan proses bisnis manajemen pembayaran dengan proses bisnis yang lain

yang belum sepenuhnya dikelola secara terintegrasi, misalnya: penerbitan SPM/SP2D khusus untuk satker BLU; penerbitan SPM/SP2D khusus untuk satker PNBP; penerbitan SPM/SP2D Pengembalian Pajak/Bea Cukai/Imbalan Bunga; Penerbitan SPM/SP2D Pengembalian Belanja; Penerbitan SPM/SP2D Pengembalian Pendapatan (SP2D retur dari Bank Operasional).

3.3. Proses Bisnis Pembayaran setelah Implementasi SPAN

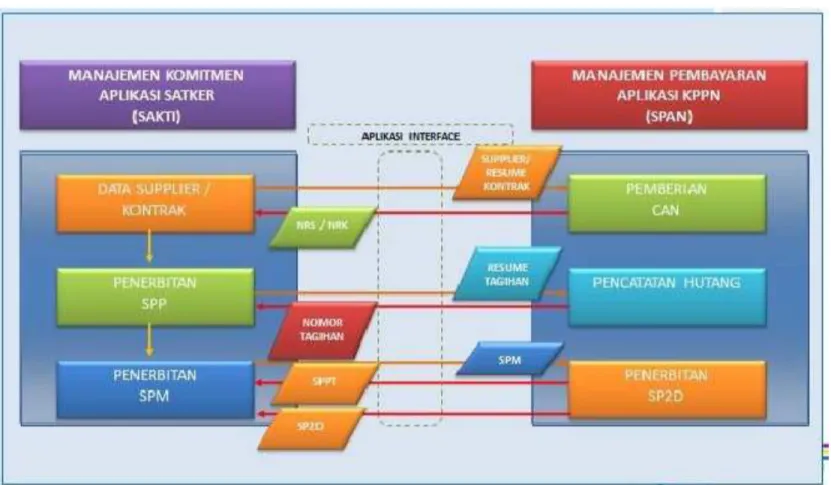

Proses interaksi antara satker dengan KPPN setelah implementasi SPAN dimulai ketika satker melakukan perikatan dengan pihak ketiga, satker terlebih dahulu harus mendaftarkan data supplier yang akan menjadi rekanan dalam pengadaan barang dan jasa sebelum mengirimkan permintaan pembayaran. Untuk pengadaan yang memerlukan adanya kontrak dengan pihak ketiga, maka satker mengirimkan data supplier dan resume kontrak yang dibuat melalui aplikasi SAKTI ke aplikasi SPAN yang ada di KPPN. Jika disetujui oleh KPPN, maka satker akan mendapatkan Nomor Register Supplier (NRS) atas data supplier dan Nomor Register Kontrak (NRK) untuk data kontrak yang telah dikirimkan.

Pengiriman data resume tagihan ke KPPN diperlukan untuk mencatat belanja yang telah dilakukan oleh satker dan hutang pemerintah kepada pihak ketiga. Apabila resume tagihan tersebut disetujui, satker akan mendapatkan nomor tagihan. Pencatatan belanja dan hutang tersebut dilaksanakan dalam rangka mewujudkan sistem akuntansi berbasis akrual serta diharapkan dapat memberikan data yang akurat guna proses perencanaan kas, baik oleh KPPN maupun Direktorat Pengelolaan Kas Negara (Dit. PKN).

Setelah melakukan pengujian, PPSPM menerbitkan SPM dengan cara memberikan approval terhadap Surat Permintaan Pembayaran (SPP) yang telah lolos pemeriksaan. Data dan dokumen SPM selanjutnya dikirimkan secara elektronik ke KPPN. SPM yang sudah divalidasi selanjutnya akan diterbitkan Surat Persetujuan Pembayaran Tagihan (SPPT). Kemudian setelah jatuh tempo, akan diterbitkan Surat Perintah Pencairan Dana (SP2D).

Pada proses yg digunakan setelah implementasi SPAN, titik awal mulainya manajemen pembayaran ada pada saat terbitnya Resume Tagihan dari Aplikasi SAKTI yang terintegrasi dengan SPAN, sehingga SPAN mengawal proses manajemen pembayaran sejak adanya Resume Tagihan hingga terbitnya SP2D.

Satuan Kerja tidak dapat mengakses sistem SPAN secara langsung, melainkan dengan menggunakan interkoneksi antara aplikasi SAKTI dengan aplikasi SPAN. Sebagai sebuah aplikasi SPAN mini, Aplikasi SAKTI pada satuan kerja akan terhubung denga n aplikasi SPAN pada KPPN dengan menggunakan beberapa metode, baik dengan menggunakan ADK seperti yang telah dilaksanakan selama ini, dengan dikirim oleh kurir maupun ekspedisi, atau melalui jaringan internet.

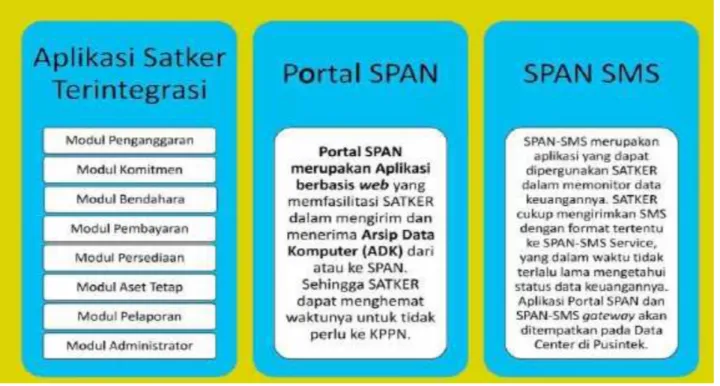

Untuk memperlancar koneksitas aplikasi satker, maka perlu dibuat aplikasi-aplikasi pendukung yang bertujuan memudahkan satker dalam mengirimkan dan memonitor data transaksi keuangannya. Beberapa aplikasi pendukung yang dibutuhkan antara lain Portal SPAN dan SPAN-SMS Service. Secara umum koneksitas ketiga aplikasi di atas dengan SPAN dapat digambarkan dalam gambar berikut.

Gambar 5. Aplikasi Satker Terintegrasi

Dengan demikian fasilitas pengiriman, konfirmasi, dan pengambilan data dapat dilakukan melalui kurir, ekspedisi, internet dan SMS. Kemudahan-kemudahan yang ditawarkan oleh SAKTI dalam berkoneksi dengan SPAN bersifat optional dalam arti satuan kerja yang berada di daerah terpencil dan memiliki hambatan dalam komunikasi internet, tetap diberi kesempatan untuk melakukan interaksi dengan KPPN melalui cara dan sistem lama.

3.4.

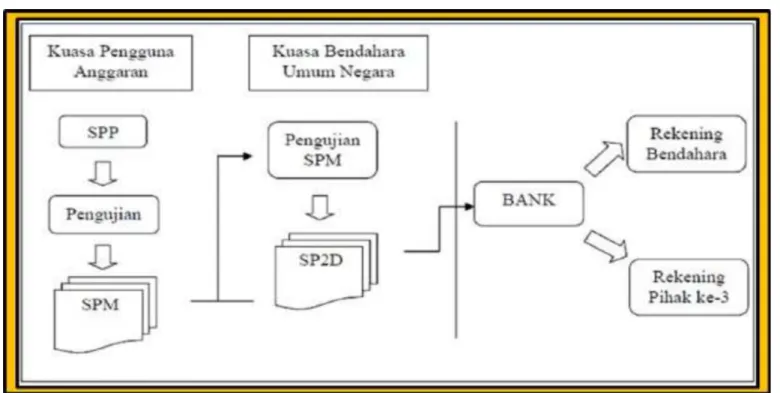

Improvement

Alur Pembayaran Setelah Implementasi SPANMekanisme pembayaran APBN melibatkan beberapa pihak, antara lain Kuasa Pengguna Anggaran (KPA), Kuasa Bendahara Umum Negara (Ditjen Perbendaharaan), dan Bank. Di level KPA ada beberapa pihak yang terlibat, yaitu KPA, Pejabat Pembuat Komitmen (PPK), Pejabat Penandatangan Surat Perintah Membayar (PPSPM), dan bendahara pengeluaran. Alur pembayaran diawali dari pembuatan Surat Permintaan Pembayaran (SPP) yang kemudian dilakukan pengujian. Setelah pengujian SPP, maka satker menerbitkan Surat Perintah Membayar (SPM). KPPN sebagai kuasa BUN kemudian menguji SPM. Setelah pengujian lalu KPPN menerbitkan Surat Perintah Pencairan Dana (SP2D) kepada bank untuk mencairkan dana. Skema singkat alur pembayaran tersaji dalam gambar di bawah ini.

Gambar 6. Alur Proses Pembayaran

Dalam pencairan dana pengeluaran negara dikenal dua mekanisme pembayaran, yaitu mekanisme pembayaran langsung kepada pihak ketiga (LS) dan melalui Uang Persediaan (UP). Mekanisme LS menyalurkan pencairan dana dari BUN kepada pihak ketiga sebagai penerima hak tagih kepada negara atas prestasi/kemajuan pekerjaan yang telah diselesaikan dari pemberi pekerjaan (satker). Dalam gambar di atas, mekanisme LS digambarkan melalui pencairan dana ke rekening pihak ketiga. Mekanisme UP yaitu melakukan pembayaran kepada penerima hak tagih melalui bendahara pengeluaran masing-masing satker. Dalam hal penggunaan mekanisme UP, bendahara pengeluran terlebih dahulu mengajukan permintaan uang muka kerja (UP) kepada Kuasa BUN (KPPN). Dalam gambar di atas, mekanisme LS digambarkan melalui pencairan dana ke rekening bendahara.

3.4.1. Kontrol Anggaran

Dalam kerangka SPAN, jenis kontrol anggaran (budgetary control ) terdiri atas:

1) Mutlak ( Absolut ) tidak dapat melampaui pagu, yaitu belanja-belanja selain kategori advisory dan none.

2) Dengan Peringatan ( Advisory ) dapat melampaui tetapi disertai adanya peringatan bahwa pagu telah terlampaui, misalnya belanja modal dengan jumlah tertentu

3) Tidak Dikontrol (None) tidak adanya peringatan dan pembatasan pagu sama sekali, misalnya pagu belanja gaji

3.4.2. Pengujian Ketersediaan Dana DIPA

Pengujian ketersediaan dana DIPA mekanismenya berbeda antara sebelum dam setelah implementasi SPAN. Dulu, pengujian ketersediaan dana hanya memperhatikan pagu DIPA dan realisasi pengeluaran. Hal ini menjadikan pengujian kurang valid karena seharusnya ada komponen lain yang harus diperhatikan. Sejak implementasi SPAN, pengujian dana DIPA memperhatikan encumbrances, yaitu pencadangan dana DIPA (misal kontrak yang sudah didaftarkan) dan dana Tanbahan Uang Persediaan (TUP) satker tersebut. Jika dalam keadaan keterbatasan kas, maka pengujian ketersediaan dana juga

memperhatikan keterbatasan kas (cash limit ). Perbandingan pengujian ketersediaan dana dulu dan sekarang dapat dilihat pada gambar di bawah ini.

Jika dihubungkan dengan kontrol anggaran, maka pengujian ketersediaan dana adalah sebagai berikut

1) Absolut Jika FA minus tidak dapat melampaui pagu dalam DIPA, aplikasi akan langsung menolak. Berlaku untuk semua jenis belanja kecuali untuk advisory dan none.

2) Advisory Jika FA minus akan ada peringatan dari aplikasi, tapi dapat melampaui pagu dalam DIPA dengan persetujuan dari KPPN, misal: Pengesahan BLU.

3) None Jika FA minus tidak ada peringatan dan dapat melampaui pagu dalam DIPA, misal: belanja gaji dan pengembalian pendapatan.

3.4.3. Penerapan Jangka Waktu Pembayaran (

Payment Term

) Dalam Proses Penagihan Satker, melalui PPK, menentukan secara fleksibel tanggal jatuh tempo tagihan sesuai dengan kebutuhan (1 s.d 14 hari). Perhitungan jatuh tempo sejak tanggal resume tagihan sampai dengan tanggal dikeluarkannya SP2D. Skema payment term dalam proses penagihan dapat dilihat dalam gambar berikut.Gambar 7. Payment Term

Dalam menerbitkan SPP, satker harus mengirimkan resume tagihan yang disertai waktu jatuh tempo (1 s/d 14 hari). Setelah resume tagihan disetujui, KPPN akan memberikan

nomor tagihan. Kemudian sebelum tanggal jatuh tempo (1 s/d 14 hari) satker harus mengirimkan SPM ke KPPN, dapat dilakukan via Online maupun diantar langsung ke KPPN. Selanjutnya pada tanggal jatuh tempo SP2D akan diterbitkan oleh KPPN. Apabila s.d. tanggal jatuh tempo satker tidak mengirim SPM ke KPPN, maka KPPN tidak akan menerbitkan SP2D tersebut, dan nomor tagihan yang telah diberikan dinyatakan tidak berlaku dan tidak dapat dipakai kembali. Oleh karena itu, untuk mendapatkan nomor tagihan yang baru, satker harus mengirimkan kembali resume tagihan ke KPPN.

3.5. Alur Proses Pembayaran dalam Penggunaan Aplikasi

3.5.1. Penggunaan Aplikasi Untuk Tagihan Satker Tanpa Akses Langsung (Sebelum Integrasi SPAN dan SAKTI)

Satker tanpa akses langsung adalah satker Kementerian/Lembaga selain KPPN selaku satker BUN. Adapun data tagihan yang dapat diunggah pada aplikasi SPAN adalah data dari aplikasi SAKTI. Aplikasi perekaman ADK SPM pada satker tanpa akses langsung pada saat ini sebagian besar masih menggunakan aplikasi SAS. Dengan demikian, agar dapat dilakukan pengunggahan pada aplikasi SPAN, data dari satker tanpa akses langsung (format SAS) perlu dilakukan konversi terlebih dahulu. Untuk lebih jelasnya berikut disampaikan alur penggunaan aplikasi untuk pemrosesan pembayaran satker tanpa akses langsung.

Gambar 8. Alur Penggunaan Aplikasi Tanpa Akses Langsung

Petugas konversi melakukan konversi ADK SPM yang disampaikan oleh satker. ADK SPM pada umumnya memiliki ekstensi “.spm” yang saat ini dihasilkan oleh aplikasi SAS. Data yang dapat diproses oleh aplikasi SPAN adalah file dengan ekstensi “.pmrt”, “.bscr”, dan “.bcka”. Sehingga perlu dilakukan konversi file agar dapat d iproses. Petugas konversi selanjutnya mengunggah data tagihan yang sudah dikonversi ke FTP (File Transfer Protocol). Petugas validasi melakukan Unggah Data Tagihan diawali dengan proses konversi ADK SPM. Kemudian data tagihan diunggah ke tabel interface SPAN per batch tagihan

(PMRT). Proses unggah disertai dengan proses validasi nama file. Dalam hal terjadi kegagalan dalam proses unggah ke tabel interface, maka ADK SPM harus di konversi ulang

untuk mendapatkan nama file yang baru. Tahap berikutnya petugas validasi melakukan pengisian Mandatory Field, dimana setelah data tagihan berhasil diunggah ke tabel interface SPAN, user menambahkan beberapa informasi/data pada kolom/ field yang bersifat mandatory seperti Nomor Register Suplier (NRS), rekening pembayar ( paygroup), dan Nomor Register Kontrak (NRK), khusus untuk tagihan dengan kontrak.

Pada tahap selanjutnya, petugas validasi melakukan validasi manual yang merupakan proses manual untuk menguji kesesuaian data tagihan dan SPM berikut dokumen pendukungnya dengan laporan (report ) yang dihasilkan oleh SPAN. Jika berdasarkan validasi manual yang dilakukan, tagihan tidak memenuhi syarat maka petugas validasi wajib menuliskan alasan untuk penolakan pada kolom “alasan tolak” dan menjalankan laporan penolakan dengan menekan tombol “laporan tolakan”. Selanjutnya pada tahap terakhir, petugas validasi berwenang untuk melakukan persetujuan awal terhadap tagihan. Persetujuan diberikan dalam hal data dan berkas-berkas tagihan telah memenuhi syarat setelah dilakukan pengujian manual dan pengujian data pada aplikasi.

Pemrosesan tagihan selanjutnya berpindah pada Petugas Review yang memiliki kewenangan dan tugas: memilih tagihan dalam daftar kerja (work list ) yang ada pada tampilan aplikasi; melakukan review terhadap kesesuaian uraian pada tagihan dan SPM; jika telah sesuai, memberikan persetujuan terhadap tagihan (persetujuan pertama); dan jika tidak sesuai, tetap melakukan persetujuan namun disertai dengan pengisian alasan ketidaksesuaian pada kolom catatan sebagai pertimbangan bagi Kepala Seksi Pencairan Dana untuk menyetujui atau menolak tagihan.

Kepala Seksi Pencairan Dana akan melakukan kewenangannya untuk memilih tagihan dalam daftar kerja (work list ) yang ada pada tampilan aplikasi; melakukan review kesesuaian terhadap uraian tagihan dan SPM dan catatan yang dibuat oleh petugas review; jika telah sesuai, memberikan persetujuan tagihan/persetujuan akhir ( final approval ) dan

mencetak SPPT (Surat Perintah Pencairan Tagihan) serta Daftar Tagihan disetujui.Persetujuan Tagihan menjadi dasar perhitungan Kebutuhan Dana oleh PKN; dan jika tagihan tidak memenuhi syarat, melakukan penolakan tagihan yang disertai dengan mengisi alasan penolakan dalam kolom catatan pada aplikasi.

Pada pemrosesan akhir, staf Seksi Bank memilih invoice/tagihan yang jatuh tempo dan menyusun PPR (Payment Process Request ), lalu Kepala Seksi Bank memiliki tugas dan kewenangan untuk melakukan konfirmasi atas tagihan yang jatuh tempo; melakukan review atas PPR yang dibuat oleh staff seksi bank; dan menerbitkan SP2D sebagai dasar bagi Bank untuk melakukan pembayaran.

3.5.2. Penggunaan Aplikasi untuk Tagihan Satker Dengan Akses Langsung (Setelah Integrasi SPAN dan SAKTI)

Perbedaan mencolok proses tagihan satker dengan akses langsung dengan tanpa akses langsung adalah tidak diperlukannya konversi data ADK SPM karena satker sudah menggunakan aplikasi SAKTI yang telah terintegrasi dengan aplikasi SPAN. Satker dengan akses langsung pada KPPN sebelum integrasi SPAN dan SAKTI adalah KPPN selaku Satker BUN. Selanjutnya, untuk alur penggunaan aplikasi secara lebih mendetail dapat disampaikan sebagai berikut.

Gambar 9. Alur Penggunaan Aplikasi dengan Akses Langsung

Proses diawali dengan validasi tagihan secara sistem yang dilakukan saat rekam tagihan (oleh staf PPK) dan pada saat validasi tagihan (oleh PPK). Kemudian, tagihan yang telah disetujui oleh PP-SPM (persetujuan pertama) akan tampil di daftar kerja pada layar aplikasi petugas validasi KPPN. Pemrosesan tagihan di SPAN oleh petugas validasi di KPPN dilaksanakan setelah dokumen SPM & dokumen pendukungnya diterima dari PP-SPM.

Pengujian tagihan oleh petugas validasi dilakukan secara manual dengan menggunakan laporan/report dari SPAN yang di-assign seperti Karwas DIPA, Laporan Pendaftaran/Perubahan Suplier, SKP DBH PBB, Laporan Konfirmasi Penerimaan, dan Daftar SP2D Retur. Dalam hal berdasarkan pengujian yang dilakukan tagihan tidak memenuhi memenuhi syarat, petugas validasi akan menolak tagihan tersebut. Proses selanjutnya pada petugas review, kepala seksi pencairan dana, staf seksi bank dan kepala seksi bank sama dengan proses untuk tagihan dari satker tanpa akses langsung.

3.6. Integrasi Manajemen Pembayaran dengan Modul Lain

Modul Manajemen Pembayaran tidak dapat berdiri sendiri dalam pelaksanaan proses pembayaran. Manajemen Pembayaran harus terintegrasi dengan modul-modul yang lainnya dalam menjamin terlaksananya proses pembayaran yang benar dan aman. Semua modul tersebut akan saling terintegrasi antara satu dengan yang lain, untuk menciptakan suatu sinergi yang efektif melalui satu sistem dan satu database yang dibentuk dalam SPAN.

3.6.1. Integrasi dengan Manajemen DIPA

Melalui SPAN, manajemen DIPA dikelola secara terintegrasi, baik dalam hal integrasi database maupun proses input data dan pemeliharaan data dalam database atau secara sederhana dapat diterapkan single input data. Manajemen DIPA dilakukan secara terpusat oleh pihak-pihak yang memiliki otoritas untuk mengelolanya. Artinya, proses input data

DIPA/Revisi DIPA hanya dilakukan sekali dan data tersebut dapat dipergunakan oleh semua user DIPA. Dalam hal ini KPPN hanya berfungsi sebagai user DIPA dan tidak dapat melakukan perubahan atas data DIPA tersebut, berbeda dengan sebelum implementasi SPAN dimana data DIPA dikelola secara terpisah pada masing-masing unit.

Melalui model Manajemen DIPA yang terpusat dan terintegrasi, maka proses pencairan dana oleh KPPN dapat dilakukan dengan cepat, tepat dan akurat. Proses Revisi DIPA tidak akan mengganggu Manajemen Pembayaran dan proses pencairan dana, mengingat data DIPA yang diakses adalah data DIPA yang telah ter- update secara real time pada waktu pengesahan revisi DIPA.

Selain itu, integrasi Manajemen DIPA dengan Manajemen Pembayaran mendorong pengujian ketersediaan pagu DIPA terhadap tagihan dilakukan secara lebih akurat. SPP/SPM yang masuk akan diuji dengan ketersediaan dana DIPA ( fund availability ), yaitu pagu DIPA dikurangi dengan dana yang telah dicadangkan ( encumbrance) untuk komitmen-komitmen yang telah didaftarkan dan dana TUP yang dikelola oleh Bendahara Pengeluaran serta realisasi pengeluaran. Sistem ini akan menjamin keakuratan data DIPA sehingga dapat mengontrol pengeluaran agar tidak sampai melebihi pagu DIPA. Kemudian, apabila terjadi keterbatasan kas sehingga perlu dikeluarkan kebijakan efisiensi pengeluaran, maka pemerintah dapat menerapkan Cash Limit untuk membatasi pengeluaran Kementerian/Lembaga/Satker. Penerapan Cash Limit ini akan berakibat pada pemblokiran dana DIPA sebesar Cash Limit , sehingga akan mengurangi Fund Availabity pada DIPA Kementerian/Lembaga/Satker terkait.

3.6.2. Integrasi dengan Manajemen Komitmen

Manajemen pembayaran merupakan kelanjutan proses dari manajemen komitmen, sehingga integrasi proses dan data antara keduanya sangatlah penting. Untuk mewujudkan mekanisme check and balances, maka proses pembayaran harus didasarkan pada data komitmen yang ada. Dengan adanya manajemen komitmen yang baik, maka diharapkan manajemen pembayaran juga dapat dilaksanakan dengan baik pula.

Interaksi proses pengiriman data yang melibatkan manajemen komitmen dan manajemen pembayaran yang pertama meliputi proses pengiriman data resume kontrak dalam bentuk Request for Commitment untuk mendapatkan Commitment Application Number (CAN) dari KPPN, dimana data resume kontrak ini berguna untuk pencadangan pagu DIPA untuk pembayaran yang akan timbul atas komitmen tersebut. Yang kedua, proses pengiriman data resume tagihan (yang mengambil data dari data SPP) ke KPPN. Hal ini diperlukan untuk pencatatan belanja yang telah dilakukan oleh Satker dan hutang pemerintah kepada pihak ketiga. Interaksi proses yang terakhir adalah proses pengiriman data SPM untuk mendapatkan pencairan dana melalui penerbitan SP2D oleh KPPN.

3.6.3. Integrasi dengan Manajemen Penerimaan

Penerimaan Negara merupakan sumber utama pendanaan bagi pengeluaran negara, selain dari sektor pembiayaan. Seiring dengan perubahan sistem penatausahaan penerimaan negara (MPN Generation 2), maka beberapa hal yang terkait dengan koneksitas antara manajemen pembayaran dan manajemen penerimaan juga mengalami perubahan. Perubahan tersebut antara lain meliputi penatausahaan penerimaan negara melalui potongan SPM; pembayaran atas pengembalian pendapatan; pembayaran atas penerbitan SPM PNBP; pembayaran atas penerbitan SPM satker BLU; dan pengembalian

belanja.

3.6.4. Integrasi dengan Manajemen Kas

Manajemen Pembayaran erat sekali hubungannya dengan manajemen kas. Manajemen pembayaran sangat tergantung pada manajemen kas dalan rangka kelancaran proses pembayaran. Hal ini disebabkan karena manajemen kas yang menyediakan dana untuk digunakan manajemen pembayaran dalam membayar semua tagihan yang diajukan.

Penyempurnaan perencanaan kas dengan proses pengintegrasian antara manajemen pembayaran dan manajemen kas meliputi perubahan terhadap pola penyampaian data/dokumen pembayaran dari Satker ke KPPN dari sebelumnya satker hanya mengajukan SPM, disempurnakan melalui pengajuan Resume Tagihan sebelum disampaikanya SPM untuk proses pembayaran. Penyempurnaan perencaan kas lainnya yaitu adanya pencantuman payment terms pada dokumen/data SPP dan SPM yang memberikan kepastian kapan pembayaran pihak ketiga dilakukan dan penguatan fungsi perencanaan kas harian.

3.6.5. Integrasi dengan Proses Akuntansi dan Pelaporan

Seiring dengan pelaksanaan akuntansi berbasis akrual, maka seluruh transaksi terkait dengan proses pembayaran, baik yang terjadi di lingkungan satker maupun di KPPN harus harus dicatat ada saat transaksi tersebut terjadi. Sistem akuntansi yang didesain dalam manajemen pembayaran mencatat terjadinya utang pada saat timbul suatu kewajiban pemerintah untuk membayar sejumlah uang kepada suatu pihak atas pelaksanaan kegiatan yang telah dilaksanakan komitmennya. Utang tersebut segera dihapus pada saat dilakukan pembayarannya oleh KPPN.

Proses pelaporan, baik pelaporan kepada pihak eksternal maupun kepada pihak internal (management reporting ), dapat secara langsung di-generate sesuai dengan kebutuhan melalui aplikasi SPAN. Dengan adanya proses akuntansi yang akrual, maka laporan yang dihasilkan oleh aplikasi merupakan laporan real time yang menunjukkan hasil dari transaksi terakhir yang dilakukan. Selain itu, proses pelaporan dapat dilakukan secara less paper melalui aplikasi dan dapat diakses secara langsung dan berjenjang mulai dari Satker, KPPN, Kanwil, sampai dengan Kantor Pusat.

3.7.

Improvement

Manajemen Pembayaran dalam Kerangka SPAN 3.7.1. Implementasi KonsepLess Paper

Lesspaper office merupakan lingkungan kerja di mana penggunaan kertas dikurangi atau digunakan secara bijaksana. Bentuk riil dari implementasi lesspaper office antara lain dengan mengurangi pencetakan dokumen, menyimpan segala dokumen dalam bentuk ADK (electronic file), serta memberikan perintah atau persetujuan secara elektronik melalui email atau aplikasi khusus yang terdapat dalam komputer. Beberapa manfaat yang bisa diperoleh dari Implementasi konsep lesspaper office adalah mengurangi biaya (biaya cetak dokumen, kertas, pengiriman dan lain-lain); mengurangi tempat penyimpanan dokumen; administrasi dokumen yang lebih baik sehingga dapat memudahkan proses pencarian dokumen; meningkatkan produktivitas; mempermudah proses kerja tanpa memperhitungkan lokasi;